SKRIPSI

ANALISIS PERANAN LAZ RUMAH ZAKAT DALAM

PENGEMBANGAN USAHA KECIL DAN MIKRO

MELALUI PROGRAM SENYUM MANDIRI DI KOTA

MEDAN

OLEH

M. Idgham Habib

090501031

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ABSTRAK

Pembangunan ekonomi di Indonesia merupakan agenda penting. UMK selalu digambarkan sebagai sektor yang mempunyai peranan sangat penting. hal ini dikarenakan UMK dapat menyerap tenaga kerja yang berpendidikan rendah dan hidup dalam kegiatan usaha kecil baik tradisional maupun modern. Mayoritas permasalahan UMK terletak kepemilikan modal, dimana pengusaha mikro tidak memiliki modal usaha yang cukup untuk mengembangkan usaha.

Rumusan masalah dalam penelitian ini adalah sejauh mana peranan LAZ Rumah zakat dalam memberdayakan UMK di kota Medan. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis perubahan omset, aset dan keuntungan UMK setelah mendapat bantuan modal usaha.

Metode penelitian ini menggunakan metode deskriptif untuk mengetahui pengelolaan dan pemberdayaan dana zakat di Rumah Zakat kota Medan. Untuk menganalisis perubahan variabel omset, aset dan keuntungan sebelum dan setelah menerima bantuan modal usaha digunakan Metode Uji Beda (Paired T-test). Objek dalam penelitian ini yaitu mustahik yang diberikan bantuan modal oleh Rumah Zakat sebanyak 32 responden.

Dari hasil penelitan menunjukkan bahwa program Senyum Mandiri merupakan program pemberian bantuan modal usaha dengan metode hibah atau

qardhul hasan. Hasil analisis uji beda menunjukkan bahwa adanya perbedaan pada variabel omset, aset dan keuntungan usaha sebelum dan setelah menerima bantuan modal usaha.

ABSTRACT

Economic development in Indonesia is an. Small and micro scale enterprise sector is always described as having a very important role, because SMEs can absorb workers with low education and living in a small business activities, both traditional and modern. The majority of SMEs is the lack of capital ownership, which micro-entrepreneurs do not have sufficient working capital to develop the business.

Formulation of the problem in this research is the extent to which the role of LAZ Rumah Zakat in empowering SMEs in Medan. The purpose of this study was to determine and analyze changes in sales turnover, assets and profits MSE after receiving venture capital assistance.

Methods of this study using a descriptive method to determine the system management and empowerment zakat funds at the Rumah Zakat Medan. To analyze changes in variables sales turnover, assets and profits before and after receiving venture capital used Different Test Methods (Paired T-Test). Objects in this study are given mustahik capital assistance by the Zakat by 32 respondents.

The results of the research showed that the Senyum Mandiri program is a program of capital assistance grants or qardhul hasan Methode. The results of the analysis of different test showed that the difference in the variable sales turnover, assets and profits before and after receiving venture capital assistance.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis ucapkan kehadirat Allah SWT, atas rahmatNya yang dilimpahkan memberikan kekuatan, kesabaran kepada penulis sehingga dapat menyelesaikan skripsi ini dengan baik. Shalawat beserta salam semoga senentiasa tercurah kepada Nabi Muhammad SAW yang telah menuntun umat manusia ke jalan yang lurus.

Skripsi ini berjudul “Analisis Peranan Laz Rumah Zakat Dalam Pengembangan Usaha Kecil Dan Mikro Melalui Program Senyum Mandiri Di Kota Medan”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Kedua orang tua tercinta Ayahanda M. Sujai S.Pd.I, Ibunda Siti Sumarni, Abangda M. Ilham Azhari S.T dan Kakanda Zahara Hijraini Rahmi S.S.

2. Bapak Prof. Dr. Azhar Maksum, M.ec.Ac.Ak,CA Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

4. Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Universitas Sumatera Utara

5. Bapak Irsyad Lubis, SE, M.soc. Sc. Ph.D, selaku Ketua Program Studi S1 Ekonomi Pembangunan dan juga sebagai dosen pembaca yang ttelah memberikan saran dan kritik yang membangun guna terselesaikannya skripsi ini

6. Bapak Paidi Hidayat, SE, M.Si, selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Universitas Sumatera Utara

8. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan berbagai ilmunya kepada penulis beserta staff administrasi Fakultas Ekonomi dan Bisnis.

9. Kepada pimpinan dan seluruh staf LAZ Rumah Zakat.

10.Kepada seluruh teman-teman seperjuangan di Prodi Ekonomi Pembangunan Universitas angkatan 2009.

Akhir kata penulis mengaharapkan kiranya skripsi ini dapat bermanfaat dan membantu semua pihak yang memerlukannya, terutama rekan mahasiswa Ekonomi Pembangunan.

Wassalamualaikum Wr. Wb.

Medan, 6 April 2015 Penulis

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Peranan Laz Rumah Zakat Dalam Pengembangan Usaha Kecil Dan Mikro Melalui Program Senyum Mandiri Di Kota Medan” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan atau saya kutip dari hasil karya orang lain telah mendapat izin, dan atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 6 april 2015 Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Lembaga Pengelolaan Zakat ... 11

2.2 Zakat ... 12

2.2.1 Pengertian Zakat ... 12

2.2.2 Rukun Zakat ... 13

2.2.3 Syarat Zakat ... 14

2.2.4 Golongan yang Berhak Menerima Zakat ... 14

2.2.5 Macam-macam Zakat ... 16

2.2.5.1 Zakat Fitrah ... 17

2.2.5.1.1 Jenis Benda yang Dikeluarkan Untuk Zakat Fitrah ... 17

2.2.5.1.2 Mustahik Zakat Fitrah ... 18

2.2.5.2 Zakat Maal ... 18

2.2.5.2.1 Kekayaan yang Wajib Zakat Maal ... 19

2.2.6Infaq ... 24

2.2.7Pendayagunaan Zakat... 24

2.3 Zakat DalamUsaha Produktif ... 28

2.4 Usaha Mikro dan Kecil ... 30

2.4.1 Pengertian Usaha Mikro ... 30

2.4.2 Pengertian Usaha Kecil ... 31

2.4.3 Kriteria Usaha Mikro dan Kecil ... 31

2.4.4 Keunggulan dan Permasalahan Usaha Mikro dan Kecil 32 2.4.5 Kelemahan Usaha Mikro Kecil di Indonesia ... 33

2.4.6 Strategi Pemberdayaan Usaha Mikro Kecil ... 34

2.5 Omset Penjualan ... 35

2.6 Aset ... 36

2.7 Keuntungan atau laba ... 37

2.8 Program Senyum Mandiri ... 38

2.10 Penelitian Terdahulu ... 42

2.11 Kerangka Konseptual ... 43

2.12 Hipotesis ... 45

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Profil Rumah Zakat ... 54

4.1.1 Sejarah Rumah Zakat ... 54

4.1.2 Sejarah Rumah Zakat Cabang Medan ... 59

4.1.3 Visi dan Misi Rumah Zakat ... 59

4.1.3.1 Visi Rumah Zakat ... 59

4.1.3.2 Misi Rumah Zakat ... 60

4.1.4 Program Rumah Zakat ... 60

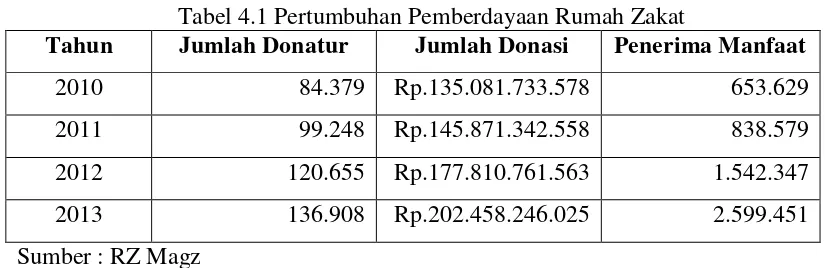

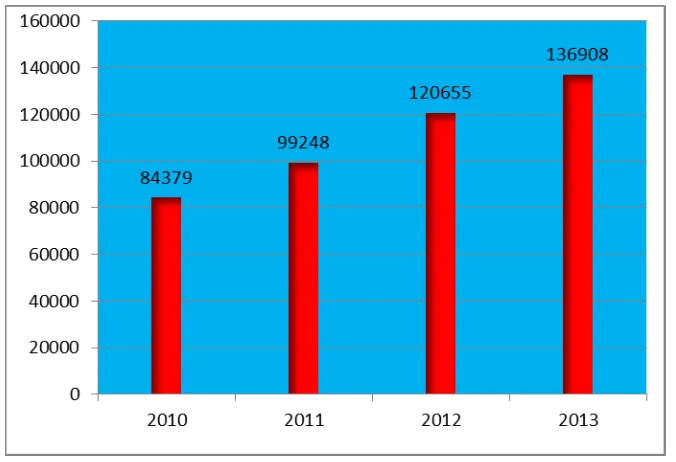

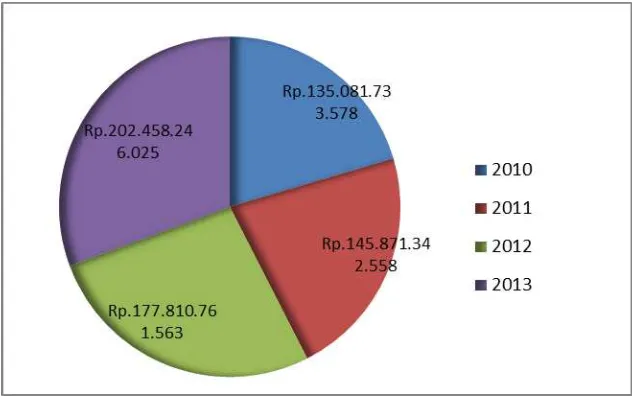

4.1.5 Data Pertumbuhan Pemberdayaan Rumah Zakat ... 60

4.2 Hasil Analisis Data dan Pembahasan ... 63

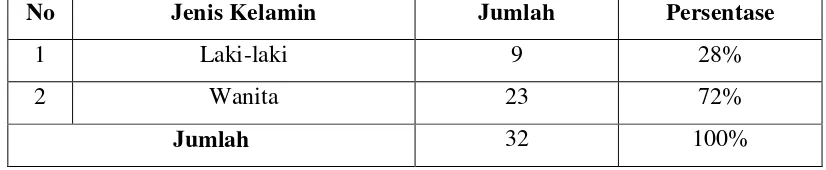

4.2.1 Karakteristik Responden ... 63

4.2.1.1 Jenis Kelamin Responden ... 63

4.2.1.2 Pendidikan Responden ... 64

4.2.1.3 Jenis Usaha Responden ... 65

4.2.1.4 Perolehan Bantuan, Omset, Aset dan Keuntungan 66 4.3 Peran Laz Rumah Zakat dari Aspek Non Finansial ... 67

4.4 Interpretasi Data ... 68

4.4.1 Uji Paired Sample T-Test Variable Omset ... 68

4.4.2 Uji Paired Sample T-Test Variable Aset ... 69

4.4.3 Uji Paired Sample T-Test Variable Keuntungan ... 70

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 71

5.2 Saran ... 71

DAFTAR PUSTAKA ... viii

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jumlah UMK dan Penyerapan Tenaga Kerja di

Indonesia tahun 2006 - 2012 ... 2

2.1 Nishab Zakat Unta... 20

2.2 Nishab Zakat Sapi ... 21

2.3 Nishab Zakat Kambing dan Domba ... 21

4.1 Pertumbuhan Pemberdayaan Rumah Zakat ... 58

4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 61

4.3 Karakteristik Pendidikan Responden ... 62

4.4 Jenis Usaha Responden ... 63

DAFTAR GAMBAR

No. Tabel Judul Halaman

2.1 Kurva Total Revenue ... 36

2.2 Kurva Keuntungan dengan Pendekatan Total Revenue dan Total Cost. ... 38

2.3 Alur Pemberian Bantuan Modal... 39

2.4 Kerangka Konseptual ... 44

4.1 Diagram Jumlah Donatur tahun 2010-2013 ... 59

4.2 Diagram Jumlah donasi tahun 2010-2013 ... 60

4.3 Diagram Jumlah penerima manfaat tahun 2010-2013 ... 61

4.4 Diagram tingkat pendidikan responden ... 62

4.5 Diagram Jenis Usaha Responden ... 63

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner ... xii 2 Hasil Uji Normalitas Data Dengan Rumus

ABSTRAK

Pembangunan ekonomi di Indonesia merupakan agenda penting. UMK selalu digambarkan sebagai sektor yang mempunyai peranan sangat penting. hal ini dikarenakan UMK dapat menyerap tenaga kerja yang berpendidikan rendah dan hidup dalam kegiatan usaha kecil baik tradisional maupun modern. Mayoritas permasalahan UMK terletak kepemilikan modal, dimana pengusaha mikro tidak memiliki modal usaha yang cukup untuk mengembangkan usaha.

Rumusan masalah dalam penelitian ini adalah sejauh mana peranan LAZ Rumah zakat dalam memberdayakan UMK di kota Medan. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis perubahan omset, aset dan keuntungan UMK setelah mendapat bantuan modal usaha.

Metode penelitian ini menggunakan metode deskriptif untuk mengetahui pengelolaan dan pemberdayaan dana zakat di Rumah Zakat kota Medan. Untuk menganalisis perubahan variabel omset, aset dan keuntungan sebelum dan setelah menerima bantuan modal usaha digunakan Metode Uji Beda (Paired T-test). Objek dalam penelitian ini yaitu mustahik yang diberikan bantuan modal oleh Rumah Zakat sebanyak 32 responden.

Dari hasil penelitan menunjukkan bahwa program Senyum Mandiri merupakan program pemberian bantuan modal usaha dengan metode hibah atau

qardhul hasan. Hasil analisis uji beda menunjukkan bahwa adanya perbedaan pada variabel omset, aset dan keuntungan usaha sebelum dan setelah menerima bantuan modal usaha.

ABSTRACT

Economic development in Indonesia is an. Small and micro scale enterprise sector is always described as having a very important role, because SMEs can absorb workers with low education and living in a small business activities, both traditional and modern. The majority of SMEs is the lack of capital ownership, which micro-entrepreneurs do not have sufficient working capital to develop the business.

Formulation of the problem in this research is the extent to which the role of LAZ Rumah Zakat in empowering SMEs in Medan. The purpose of this study was to determine and analyze changes in sales turnover, assets and profits MSE after receiving venture capital assistance.

Methods of this study using a descriptive method to determine the system management and empowerment zakat funds at the Rumah Zakat Medan. To analyze changes in variables sales turnover, assets and profits before and after receiving venture capital used Different Test Methods (Paired T-Test). Objects in this study are given mustahik capital assistance by the Zakat by 32 respondents.

The results of the research showed that the Senyum Mandiri program is a program of capital assistance grants or qardhul hasan Methode. The results of the analysis of different test showed that the difference in the variable sales turnover, assets and profits before and after receiving venture capital assistance.

BAB I

PENDAHULUAN

1.2 Latar Belakang Masalah

Pembangunan ekonomi merupakan tugas dan kewajiban suatu negara jika negara itu menginginkan tercapainya peningkatan taraf hidup dan kesejahteraan masyarakatnya. Pembangunan ekonomi merupakan suatu upaya yang terarah dan terencana dari suatu bangsa untuk meningkatkan kesejahteraan melalui pemanfaatan sumber daya yang ada. Dengan kata lain, pembangunan bukan merupakan sasaran akhir ataupun tujuan melainkan sarana sebagai proses untuk mengatasi dan menyelesaikan permasalahan-permasalahan dalam perekonomian seperti kemiskinan, pengangguran dan kesenjangan pendapatan. Menurut Tulus Tambunan (1999 : 8) proses pembangunan ekonomi di suatu negara secara alamiah menimbulkan kesempatan yang sama besar bagi semua jenis kegiatan ekonomi, termasuk industri dari semua skala usaha.

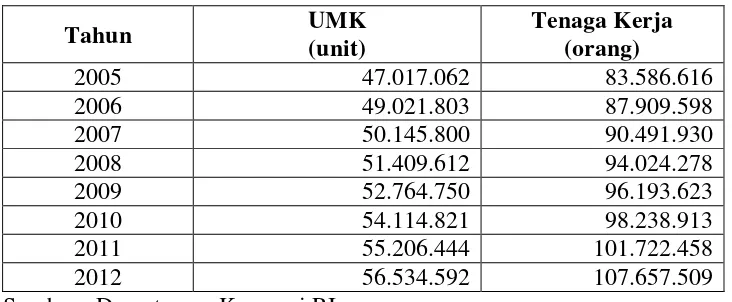

Sebagai negara berkembang, peranan UMK di Indonesia sangat penting dalam pembangunan ekonomi. Gambaran dan perkembangan UMK di Indonesia dapat dilihat pada tabel berikut.

Tabel 1.1 Jumlah UMK Dan Penyerapan Tenaga Kerja di Indonesai Tahun 2005-2012

Tahun UMK

(unit)

Tenaga Kerja (orang)

2005 47.017.062 83.586.616

2006 49.021.803 87.909.598

2007 50.145.800 90.491.930

2008 51.409.612 94.024.278

2009 52.764.750 96.193.623

2010 54.114.821 98.238.913

2011 55.206.444 101.722.458

2012 56.534.592 107.657.509

Sumber : Departemen Koperasi RI

Keberadaan UMK hendaknya mampu berkontribusi nyata dalam mengatasi permasalahan ekonomi seperti pengangguran dan kemiskinan. Perkembangan dan pertumbuhan usaha UMK merupakan salah satu penyokong kuatnya pertumbuhan dan pembangunan perekonomian Indonesia. Akan tetapi masih banyak kendala yang dihadapi oleh UMK saat ini. Diantaranya adalah kendala dalam mengakses modal. Maka dari itu peran dari pemerintah dan swasta sangatlah di perlukan dalam menyediakan bantuan modal untuk UMK.

mengembangkan UMK ini. Diantaranya adalah Lembaga Amil Zakat (LAZ) yang berfungsi menghimpun dana dari masyarakat dan menyalurkannya lagi kepada masyarakat. Kehadiran LAZ bagi pengembangan UMK tentunya bagaikan oase di tengah gurun pasir. Sebab, LAZ mampu menyediakan dana bagi UMK yang tidak mampu mengakses modal yang disediakan oleh pemerintah.

Adapun dana yang disediakan oleh LAZ adalah bersumber dari zakat, infaq, dan sedekah dari umat muslim. Zakat, infak dan sedekah merupakan salah satu sistem distribusi pendapatan. Islam mewajibkan dan menganjurkannya untuk merealisasikan keseimbangan pendapatan di masyarakat. Tujuannya agar aset yang dimiliki dan kekuatan ekonomi tidak terpusat pada seseorang ataupun kelompok tertentu (Chalil, 2009 : 394).

Peranan zakat tidak hanya terbatas pada pengentasan kemiskinan. Akan tetapi untuk mengatasi permasalahan-permasalahan kemasyarakatan lainnya. Target utama dari aplikasi zakat adalah mengentaskan kemiskinan secara keseluruhan. Mengentaskan kemiskinan dengan mengentaskan penyebabnya (Qardhawi, 2005). Peranan zakat sangat signifikan dalam kehidupan manusia. Zakat merupakan suatu penggerak yang memberikan tunjangan kepada para pedagang atau profesi lain yang membutuhkan modal, yang tidak bisa didapatkan dari jalan lain (wulansari, 2014 : 3).

mempunyai kelebihan tertentu untuk membayar zakat kepada fakir miskin. Zakat harus menjadi pelengkap pendapatan yang cukup dari usahanya sendiri. Tuntutan ini diimplementasikan dalam suatu sistem sosial ekonomi, sehingga dapat menyumbang pada ekspansi peluang kesempatan kerja sendiri dan mereduksi kesenjangan. Pembayaran pajak dari semua kekayaan diharapkan dapat membantu mengerahkan para pembayar zakat untuk memperoleh pendapatan dari kekayaan mereka demi membayar zakat tanpa mengurangi nilai kekayaan tersebut. Hal ini, akan membantu ketersediaan dana untuk tujuan-tujuan investasi, dengan demikian penumpukan harta akan cenderung berkurang, yang mengarah kepada peningkatan investasi dan lapangan kerja.

Beik (2009 : 2) menyebutkan bahwa dalam beberapa tahun belakangan ini, di dunia Barat muncul sebuah konsep yang mendorong berkembangnya sharing economy atau gift economy, dimana perekonomian harus dilandasi oleh semangat saling berbagi dan memberi. Konsep ini merupakan modal penting dalam memacu peningkatan perekonomian dan mampu membuat perekonomian suatu negara lebih efisien. Maka sewajarnya jika umat Islam di Indonesia turut membantu perbaikan ekonomi dengan memaksimalkan zakat, infaq dan sedekah.

Rp 1,5 triliun atau belum mencapai 1% dari potensi zakat yang ada. Data belum mencakup penyaluran zakat secara pribadi langsung ke mustahik atau penerima zakat (Dakwatuna, 7 Agustus 2011).

Sementara di Sumatera Utara, menurut Pimpinan Badan Amil Zakat Daerah Sumatera Utara telah mengumpulkan dana yang berasal dari zakat, infaq dan sedekah (ZIS) sekitar Rp 1,4 miliar hingga pertengahan Agustus 2011 yang akan disalurkan untuk membantu kaum fakir miskin dan pihak-pihak yang membutuhkan bantuan. Dengan rincian sebanyak Rp 600 juta berasal dari zakat dan Rp 800 juta dari infaq serta sedekah. Namun sedang diupayakan pengumpulan ZIS lebih banyak agar dapat membantu kaum fakir miskin dan pihak-pihak yang membutuhkan bantuan. Pada tahun 2010, dana ZIS yang terkumpul oleh Bazda Sumatera Utara mencapai Rp 1,7 milyar dengan rincian Rp 1,2 milyar dari zakat dan sekitar Rp 450 juta dari infaq dan sedekah (waspadaonline, 16 Agustus 2011).

mengurangi jumlah kaum dhuafa dan mewujudkan kesejahteraan bagi masyarakat.

Ada beberapa ayat Al Qur’an yang menjelaskan arti kata dhufa yang berasal kata dh’afa atau dhi’afan. Salah satu Firman Allah yang artinya: “Dan hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan dibelakang mereka anak-anak yang lemah (dhi’afan), yang mereka khawatir terhadap (kesejahteraan) mereka.”(terjemahan Al-Quran, surat an-Nisaa’: 9). Dalam beberapa ayat yang lain, dhuafa disebut sebagai mustadh’afin. Diantaranya dalam Surah Al Qashash ayat 5 yang artinya: “dan Kami hendak memberi karunia kepada orang-orang yang tertindas (alladzinastudh’ifun). Kemudian dalam Surah Al A’raaf : 137 yang artinya: “dan Kami pusakakan kepada kaum yang telah ditindas itu (yustadh’afun). Serta dalam surat An Nisa : 75 yang artinya: “mengapa kamu tidak mau berperang di jalan Allah dan (membela) orang-orang yang lemah (mustadh’afin).Berdasarkan beberapa ayat di atas, dapat ditarik satu kesimpulan bahwa yang dimaksud kaum dhuafa adalah orang-orang lemah atau tertindas.

Kaum dhuafa ini perlu dibantu dan dibela. Salah satunya dengan memberikan dan menyalurkan dana zakat kepada mereka. Dengan dana ini diharapkan terjadinya peningkatan kesejahteraan dan mengubah status mereka dari golongan miskin menjadi masyarakat yang lebih sejahtera.

dunia dan menunjang kesejahteraan sosial ekonomi. Zakat merupakan kegiatan pendistribusian pendapatan (transfer of income), zakat mempertemukan pihak surplus pendapatan dengan pihak defisit pendapatan. Zakat juga mempunyai tujuan akhir yaitu mengubah seorang mustahik menjadi muzakki.

Zakat yang diberikan kepada mustahik sebagai pendukung peningkatan pendayagunaan zakat produktif. Pengembangan zakat produktif ini dalam bentuk sebagai modal usaha. Konsep ini dikembangkan karena usaha mikro mustahik tidak mampu untuk mengakses modal ke lembaga keuangan formal seperti bank, perbankan dan lain-lain. Padahal usaha mikro mustahik tersebut memiliki potensi yang cukup besar untuk dikembangkan.

Di masa kini, pengelolaan zakat tidak lagi di kelola oleh Bait al-mal. Zakat dikelola oleh badan dan lembaga amil zakat, baik pemerintah maupun swasta. Pengalokasian, pendayagunaan, dan pendistribusian dana zakat akan lebih optimal jika dilakukan oleh Lembaga Amil Zakat atau LAZ sebagai organisasi yang terpercaya, sebab mereka tidak hanya menyerahkan zakat begitu saja tetapi ikut mendampingi, memberikan pengarahan serta pelatihan agar dana zakat yang disalurkan benar-benar dapat dijadikan sebagai modal usaha sehingga penerima zakat tersebut dapat memperoleh pendapatan yang layak dan mandiri pada masa-masa selanjutnya (Sartika, 2008 : 77).

memberikan gambaran tentang tujuan dari pengelolaan zakat untuk kesejahteraan masyarakat dan penanggulangan kemiskinan (pasal 3 ayat 2). Undang-undang No. 38 tahun 1999 tentang pengelolaan zakat dan Undang-undang No. 17 tahun 2000 tentang Perubahan Ketiga Undang-undang No. 7 tahun 1983 tentang Pajak Penghasilan. Dasar hukum ini diperkuat lagi dengan Keputusan Menteri Agama (KMA) Nomor 581 tahun 1999 tentang pelaksanaan Undang-undang No 38 tahun 1999 dan Keputusan Direktur Jendral Bimbingan Masyarakat dan Urusan Haji Nomor D/tahun 2000 tentang Pedoman Teknis Pengelolaan Zakat. Undang-undang tersebut menyiratkan tentang pentingnya peningkatan kinerja BAZ dan LAZ sehingga menjadi amil zakat yang profesional, amanah, terpercaya dan memiliki program kerja yang jelas dan terencana sehingga mampu mengelola zakat dengan baik.

Salah satu Lembaga Amil Zakat yang telah berkembang di Kota Medan salah satunya adalah Rumah Zakat. Rumah Zakat memiliki tujuan yaitu dapat menjadi partner pemerintah dalam program MDG’s salah satunya adalah untuk meningkatkan kesejahteraan dan meningkatkan kemandirian masyarakat serta meningkatkan Indeks Pembangunan Manusia. Program Senyum Mandiri adalah program Rumah Zakat dengan konsep pemberian bantuan modal kepada mustahik. Program ini bertujuan untuk membantu Usaha Mikro Mustahik yang tidak memiliki modal usaha.

tentang peranan LAZ Rumah Zakat melalui program senyum mandiri terhadap perkembangan UMK di kota Medan.

1.3 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah penelitian ini adalah :

a. Adakah perbedaan omset penjualan UMK sebelum dan setelah diberikan bantuan oleh LAZ Rumah Zakat?

b. Adakah perbedaan aset UMK sebelum dan setelah diberikan bantuan oleh LAZ Rumah Zakat

c. Adakah perbedaan laba UMK sebelum dan setelah diberikan bantuan oleh LAZ Rumah Zakat

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah yang dikemukakan di atas, penelitian ini memiliki tujuan:

a. Untuk melihat perubahan omset penjualan UMK sebelum dan setelah mendapatkan bantuan dari LAZ Rumah Zakat.

b. Untuk melihat perubahan aset kerja UMK sebelum dan setelah mendapatkan bantuan dari LAZ Rumah Zakat.

1.5 Manfaat Penelitian

Secara teoritis, dengan dilakukannya penelitian ini diharapkan dapat menambah dan memperkaya khazanah keilmuan dan studi tentang peranan LAZ Rumah zakat terhadap perkembangan UMK di kota Medan. Adapun secara praktis, penelitian ini diharapkan memberi manfaat:

a. Bagi pemerintah dalam hal ini Kementerian Agama: Penelitian ini dapat memberikan informasi tentang penyaluran zakat, serta dapat menjadi masukan dan referensi untuk mengambil kebijakan mengenai penyaluran zakat.

b. Bagi Praktisi: Hasil penelitian ini diharapkan juga bermanfaat bagi BAZ dan LAZ di kota Medan sebagai masukan berupa informasi tentang peran LAZ terhadap perkembangan UMK di kota Medan

c. Bagi Institusi pendidikan: Penelitian ini dapat dijadikan bahan pengkajian yang lebih komprehensif mengenai urgensi Lembaga Amil Zakat.

d. Bagi peneliti selanjutnya: Untuk menjadi bahan rujukan serta menambah informasi peneliti berkaitan dengan peran LAZ terhadap perkembangan UMK.

BAB II

TINJAUAN PUSTAKA

2.1 Lembaga Pengelolaan Zakat

Dalam menjalankan fungsinya terutama penghimpunan dana zakat Badan Amil Zakat memiliki UPZ (Unit Pengumpul Zakat). UPZ ini berada di kantor atau dinas pemerintahan setempat dengan tingkatan masing-masing.

Sedangkan Lembaga Amil Zakat berdasarkan Keputusan Menteri Agama Republik Indonesia Nomor 373 Tahun 2003 Tentang Pelaksanaan Undang-Undang Nomor 38 Tahun 1999 Tentang Pengelolaan Zakat adalah institusi pengelola zakat yang dibentuk oleh masyarakat dan dikukuhkan oleh pemerintah untuk melakukan kegiatan pengumpulan, pendistribusian dan pendayagunaan Zakat sesuai dengan ketentuan agama. Lembaga pengelola zakat apapun bentuk dan posisinya secara umum mempunyai dua fungsi yakni (Ridwan, 2005 : 207):

a. Sebagai perantara keuangan

Amil berperan menghubungkan antara pihak muzakki dengan mustahik. Sebagai perantara keuangan amil dituntut menerapkan azas trust (kepercayaan). Sebagaimana layaknya lembaga keuangan yang lain, azaz kepercayaan menjadi syarat mutlak yang harus dibangun. Setiap amil dituntut mampu menunjukkan keunggulannya masing-masing sampai terlihat jelas positioning organisasi, sehingga masyarakat dapat memilihnya. Tanpa adanya positioning, maka kedudukan akan sulit untuk berkembang.

b. Pemberdayaan

tidak selamanya tergantung dengan pemberian bahkan dalam jangka panjang diharapkan dapat berubah menjadi Muzakki baru.

2.2 Zakat

2.2.1 Pengertian Zakat

Ditinjau dari segi bahasa, kata zakat berarti tumbuh, bersih dan baik. Sedangkan dari segi istilah Fiqh zakat berarti hak yang wajib dikeluarkan dari harta (Zuhayly, 1995 : 82). Pengertian tersebut diperkuat oleh Qardawi (1999 : 34) yang mengungkapkan bahwa zakat berarti sejumlah harta yang diwajibkan Allah diserahkan kepada orang-orang yang berhak.

Mazhab Maliki mendefinisikan zakat dengan mengeluarkan sebagian yang khusus dari harta yang khusus pula yang telah mencapai nishab (batas kuantitas yang mewajibkan zakat) kepada orang-orang yang berhak menerimanya, dengan catatan kepemilikan itu penuh dan mencapai hawl setahun, bukan barang tambang dan bukan pertanian (Zuhayly, 1995 : 83). Yang dimaksud dengan nishab adalah kadar yang ditentukan oleh syariat sebagai ukuran mengenai kewajiban mengeluarkan zakat. Sedangkan hawl adalah periode waktu yang telah berlangsung setahun dengan menggunakan tahun Qamariyah.

zakat ialah hak yang wajib dikeluarkan dari harta yang khusus untuk kelompok yang khusus pula (Zuhayly, 1995 : 84).

2.2.2 Rukun Zakat

Menurut Zuhayly (1995 : 97) rukun zakat ialah mengeluarkan sebagian dari nishab dengan melepaskan kepemilikan terhadapnya, menjadikannya sebagai milik orang yang berhak dan menyerahkannya kepadanya atau harta tersebut diserahkan kepada wakilnya yakni orang yang bertugas untuk memungut zakat.

2.2.3 Syarat Zakat

Zuhayly (1995 : 98) menyatakan bahwa zakat mempunyai beberapa syarat wajib dan syarat sah. Menurut kesepakatan ulama, syarat wajib zakat adalah merdeka, muslim, baligh, berakal, kepemilikan harta yang penuh, mencapai

nishab dan mencapai hawl. Adapun syarat sahnya adalah niat yang menyertai pelaksanaan zakat.

2.2.4 Golongan yang Berhak Menerima Zakat

Golongan yang berhak mendapat zakat telah diatur dalam ajaran syariat Islam, yakni ada 8 golongan atau asnaf. Hal ini diatur dalam Al-Quran Surat At-Taubah ayat 60. Delapan golongan tersebut adalah :

a. Fakir

atau penghasilan layak dalam memenuhi kebutuhan pokoknya (Qardawi, 1999 : 513).

b. Miskin

Menurut mazhab Hanafi yang dimaksud dengan miskin ialah mereka yang tidak memiliki apa-apa. Mazhab Maliki, Syafi’i dan Hambali berpendapat yang dimaksud dengan miskin adalah yang mempunyai harta atau penghasilan tetapi tidak sepenuhnya mencukupi. (Qardawi, 1999 : 513)

c. Amil

Amil menurut Zuhayly (1995 : 282) adalah orang-orang yang bekerja mengumpulkan zakat. Menurut Sayyid Sabiq (1978 : 110) amil adalah orang yang ditugaskan oleh imam, kepala pemerintahan atau wakilnya untuk mengumpulkan zakat, pemungut-pemungut zakat, para penyimpan, dan yang mengurus administrasinya.

d. Muallaf

Muallaf adalah orang-orang yang diharapkan kecenderungan hatinya atau keyakinannya dapat bertambah terhadap Islam (Qardawi, 1999 : 563). Menurut Sayyid Sabiq (1978 : 113) muallaf adalah golongan yang diusahakan merangkul dan menarik serta mengukuhkan hatinya dalam keislaman.

e. Budak

memiliki uang untuk membayar tebusan atas diri mereka meskipun mereka telah bekerja keras (Zuhayly, 1995 : 285). Pemberian zakat terhadap budak adalah salah satu cara Islam untuk menghapus segala bentuk perbudakan (Qardawi, 1999 : 589).

f. Gharim atau orang yang memiliki hutang

Menurut mazhab Abu Hanifah Gharim adalah orang yang mempunyai hutang, dan dia tidak memiliki apa-apa selain hutangnya itu (Zuhayly, 1995 : 287). Sedangkan menurut Imam Malik, Syafi’i dan Ahmad bahwa orang yang memiliki hutang terbagi kepada dua golongan. Golongan pertama adalah orang yang mempunyai hutang untuk kemaslahatan dirinya sendiri. Kedua, orang yang mempunyai hutang untuk kemaslahatan masyarakat (Qardawi, 1999 : 594).

g. Fi Sabilillah atau orang yang berjuang di Jalan Allah

Sabilillah menurut Sayyid Sabiq (1978 : 122) adalah jalan yang menyampaikan kepada keridhaan Allah, baik berupa ilmu, maupun amal. Sedangkan menurut Zuhayly (1995 : 287) yang dimaksud dengan

Sabilillah ialah para pejuang yang berperang di Jalan Allah yang tidak digaji oleh markas komando karena yang mereka lakukan hanyalah berperang.

h. Ibnu Sabil atau orang yang sedang dalam perjalanan

bahwa Ibnu Sabil adalah musafir, apakah dia kaya atau miskin, apabila mendapat musibah dalam bekalnya, atau hartanya sama sekali tidak ada, atau terkena sesuatu terhadap hartanya, atau ia sama sekali tidak memiliki apa-apa, maka dalam keadaan demikian itu hanya bersifat pasti.

2.2.5 Macam-macam Zakat

secara garis besar zakat diklasifikasikan menjadi dua yaitu zakat fitrah dan zakat maal (harta).

2.2.5.1Zakat Fitrah

Menurut Qardawi (1999 : 920) zakat fitrah yaitu zakat yang sebab diwajibkannya adalah Futur (berbuka puasa) pada bulan Ramadhan. Abu Muhammad al-Abhuri dalam M. Yusuf Qardawi (1999 : 920) mengatakan zakat fitrah artinya zakat asal kejadian, karena ia seolah-olah zakat badan.

Zakat fitrah diwajibkan pada tahun kedua Hijrah, yaitu tahun diwajibkannya puasa pada bulan Ramadhan untuk mensucikan orang yang berpuasa dari ucapan kotor dan perbuatan yang tidak ada gunanya, untuk memberi makanan pada orang-orang miskin dan mencukupkan mereka dari kebutuhan dan meminta-minta pada Hari Raya (Qardawi, 1999 : 921). Para ahli fiqh menyebut zakat ini dengan zakat kepala, atau zakat perbudakan atau zakat badan (Qardawi, 1999 : 921). Yang dimaksud dengan badan disini adalah pribadi, bukan badan yang memiliki arti yang sama dengan tubuh.

makanan orang yang wajib nafkah baginya pada hari dan malam hari raya, dan kelebihan dari rumahnya, perabot rumah tangganya dan kebutuhan pokoknya.

2.2.5.1.1 Jenis Benda yang Dikeluarkan untuk Zakat Fitrah

GolonganSyafi’i dalam Yusuf Qardawi (1999 : 951) mengemukakan bahwa jenis benda yang dikeluarkan untuk zakat fitrah adalah makanan pokok yang di makan selama bulan Ramdhan bukan sepanjang tahun. Sedangkan Golongan Maliki mengemukakan bahwa yang dikeluarkan untuk zakat fitrah adalah makanan pokok yang di konsumsi pada sebagian besar bulan Ramadhan. Golongan Maliki dalam mensyaratkan bahwa makanan pokok itu harus yang termasuk ke dalam 9 kelompok yaitu sya’ir, kurma basah, kurma kering, gandum, biji-bijian, salt, padi, susu kering dan keju. Sedangkan sebahagian ulama lainnya menyatakan apabila yang dijadikan makanan pokok itu bukan dari jenis yang sembilan itu maka dapat menggunakan jenis makanan pokok yang lainnya (Qardawi, 1999 : 951).

2.2.5.1.2Mustahiq Zakat Fitrah

mengatakan bahwa zakat fitrah itu diberikan hanya kepada fakir miskin saja, tidak kepada yang lainnya dari asnaf yang delapan.

2.2.5.2Zakat Maal

Ibnu Asyr dalam Yusuf Qardawi (1999 : 123) mengatakan bahwa maal

atau harta pada mulanya adalah emas dan perak, tetapi kemudian berubah pengertiannya menjadi segala barang yang disimpan dan dimiliki. Ibnu Najim mengatakan bahwa maal atau kekayaan adalah sesuatu yang dapat dimiliki dan disimpan untuk keperluan dan hal itu terutama menyangkut yang konkret (Qardawi, 1999 : 124).

2.2.5.2.1 Kekayaan yang Wajib Zakat Maal

1. Emas dan Perak

Emas dan perak merupakan dua barang tambang yang sudah ditentukan zakatnya dengan syarat : a) pemiliknya Muslim, b) merdeka, c) milik sendiri, d) sampai nishab, e) sampai hawl satu tahun, dan barangnya disimpan. Nishab emas adalah 20 dinar, dan besarnya zakat yang wajib dikeluarkan adalah sebesar 1/40 dari berat emas yang dimiliki (Sabiq, 1978 : 35). Sedangkan nishab perak adalah 200 dirham, dan besarnya zakat yang wajib dikeluarkan adalah 1/40 dari berat perak yang dimiliki.

2. Hewan Ternak

domba). Maka tidak wajib zakat pada kuda, bagal dan keledai kecuali untuk diperdagangkan. Beliau bersandar pada hadits riwayat Ahmad dan Abu Daud yang diterima dari Ali bin Abi Thalib bahwa Rasulullah bersabda: “telah Saya maafkan bagimu mengenai kuda dan hamba sahaya, dan tidak wajib zakat pada keduanya”. (Diriwayatkan oleh Ahmad dan Abu daud dengan sanad yang dapat diterima.)

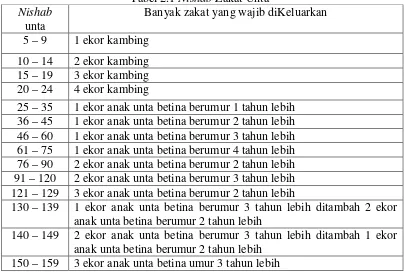

Adapun syarat munculnya kewajiban zakat terhadap hewan ternak menurut Yusuf Qardawi (1999 : 170) adalah : Sampai nishab, telah dimiliki selama satu tahun, digembalakan dan tidak dipekerjakan. Berikut ini akan disajikan nishab untuk hewan ternak.

a. Nishab zakat unta

Sesuai dengan ijma’ ulama dan hadits-hadits shahih yang bersumber dari Rasulullah, maka nishab unta dapat dilihat pada tebel berikut.

Tabel 2.1 Nishab Zakat Unta

Nishab

unta

Banyak zakat yang wajib diKeluarkan 5 – 9 1 ekor kambing 91 – 120 2 ekor anak unta betina berumur 3 tahun lebih 121 – 129 3 ekor anak unta betina berumur 2 tahun lebih

130 – 139 1 ekor anak unta betina berumur 3 tahun lebih ditambah 2 ekor anak unta betina berumur 2 tahun lebih

140 – 149 2 ekor anak unta betina berumur 3 tahun lebih ditambah 1 ekor anak unta betina berumur 2 tahun lebih

160 – 169 4 ekor anak unta betina umur 2 tahun lebih

170 – 179 3 ekor anak unta betina umur 2tahun lebih ditambah 1 ekor anak unta betina umur 3 tahun lebih

180 – 189 2 ekor anak unta betina umur 2 tahun lebih ditambah 2 ekor anak unta betina umur 3 tahun lebih

190 – 199 3 ekor anak unta betina umur 3 tahun lebih ditambah 1 ekor anak unta betina umur 2 tahun lebih

200 – 209 4 ekor anak unta betina umur 3 tahun lebih atau 5 ekor anak unta betina umur 2 tahun lebih

Sumber : Yusuf Qardawi (1999 : 176) b. Nishab sapi

Pendapat masyhur yang diambil dari empat mazhab ialah bahwa nishab

sapi itu 30 ekor, di bawah jumlah itu tidak ada zakatnya (Qardawi, 1999 : 195).

Nishab sapi dan berapa besar zakatnya dapat dilihat dalam tabel berikut ini. Tabel 2.2 Nishab Zakat Sapi

Nishab sapi Banyaknya zakat yang dikeluarkan

30 – 39 1 ekor anak sapi jantan atau betina usia 1 tahun

100 – 109 1 ekor anak sapi betina usia 1 tahun dan 2 ekor anak sapi jantan usia 1 tahun

110 – 119 2 ekor anak sapi betina usia 2 tahun dan 1 ekor anak sapi jantan usia 1 tahun

Sumber : Yusuf Qardawi (1999 : 195)

c. Nishab zakat kambing dan domba

Para ulama bersepakat tentang nishab kambing adalah 40 ekor, dan juga berijma’ bahwa kambing itu termasuk juga domba (Qardawi, 1999 : 205). Adapun

nishab kambing dan domba serta besarnya zakat yang dikeluarkan dapat dilihat pada tabel di bawah ini.

Nishab kambing dan domba

Banyaknya zakat yang dikeluarkan

40 – 120 1 ekor kambing

121 – 200 2 ekor kambing

201 – 399 3 ekor kambing

400 – 499 4 ekor kambing

500 – 599 5 ekor kambing

Sumber : Yusuf Qardawi (1999 : 205)

3. Pertanian

Imam Malik dan Imam Syafi’i berpendapat bahwa zakat wajib atas segala makanan yang dimakan dan disimpan, biji-bijian dan buah kering seperti gandum, bijinya, jagung, padi, dan sejenisnya (Qardawi, 1999 : 333). Yang dimaksud dengan makanan adalah sesuatu yang dijadikan makanan pokok oleh manusia pada saat normal bukan pada masa tertentu. Oleh karena itu menurut mazhab Maliki dan Syaf’i pala, kemiri, kenari dan sejenisnya tidak wajib zakat walaupun dapat disimpan karena tidak menjadi makanan pokok. Begitu pula dengan buah-buahan seperti jambu, apel prem dan sejenisnya kerena tidak kering dan disimpan. Dalam Qardawi (1999 : 336) Abu Hanifah berpendapat bahwa semua hasil tanaman yaitu yang dimaksudkan untuk mengeksploitasi dan memperoleh penghasilan dari penanamannya, wajib zakatnya sebesar 10% atau 5%. Iya tidak mempersyaratkan semuanya itu harus berupa makanan pokok, kering, bisa disimpan, bisa ditakar atau bisa dimakan. Oleh karena itu, hal ini berarti semua tanaman wajib zakat tanpa terkecuali. Pendapat ini didukung oleh Umar bin Abdul Aziz, Mujahid, dan Hamad bin Abu Sulaiman.

itu didukung oleh keumuman cakupan pengertian nash-nash Al-Quran dan hadits, dan sesuai dengan hikmah satu syariat diturunkan. Nishab zakat hasil pertanian adalah 653 kg. Sedangkan besarnya zakat yang harus dikeluarkan adalah 10% apabila menggunakan sistem tadah hujan (di luar penggunaan tenaga manusia yang dibayar). Dan apabila menggunakan sistem irigasi dan tenaga manusia yang dibayar maka besar kadar zakatnya adalah 5%.

4. Zakat Barang Temuan ( Rikaz)

Yusuf Qardawi (1999 : 410) berpendapat bahwa rikaz adalah barang temuan, benda-benda yang disimpan di tanah, berbagai macam harta benda yang disimpann orang-orang terdahulu di dalam tanah, seperti emas, perak, tembaga, pundi-pundi berharga dan sejenisnya. Ulama fiqh sepakat bahwa kadar zakat yang wajib dikeluarkan dari harta rikaz atau temuan adalah seperlima bagian atau 20% (Qardawi 1999 : 410). Kesepakatan itu berdasarkan hadits Rasulullah yang diriwayatkan Imam Bukhari dan Muslim dari Abu Hurairah, “zakat rikaz adalah seperlima bagian”.

5. Zakat Harta Perdagangan

6. Zakat profesi

Penghasilan yang diperoleh oleh seorang pegawai di dalam fiqh dikenal dengan istilah al-mal al-mustasfad (Zuhayly, 1995 : 275). Al-mal al-mustasfad

wajib dikeluarkan zakatnya begitu diterima meskipun kepemilikannya belum sampai setahun, berdasarkan pada pendapat sebagian sahabat (Ibnu Abbas, Ibnu Mas’ud, dan Mu’awiyah) sebagian tabi’in (Al-zuhri, Al-hasan bashri), serta pendapat Umar bin Abdul aziz, Baqir Shadiq, nashir, dan Dawud Al-Zhahiri. (Zuhayly, 1995 : 275). Besarnya zakat yang harus dikeluarkan adalah 1/40.

2.2.6 Infaq

Infaq berasal dari kata anfaqa yang berarti mengeluarkan sesuatu harta untuk kepentingan sesuatu. Sedangkan menurut terminologi syariat, infaq adalah mengeluarkan sebagian harta atau pendapatan (penghasilan) untuk suatu kepentingan yang diperintahkan ajaran Islam. Jika zakat ada memiliki syarat khusus yaitu terpenuhi nishab dan hawl-nya serta di berikan pada golongan tertentu, maka infaq tidak.

Berdasarkan UU No.23 pasal 1 tahun 2011 tentang pengelolaan zakat, yang dimaksud dengan infaq adalah harta yang dikeluarkan oleh seseorang atau badan usaha di luar zakat untuk kemaslahatan umum. Adapun untuk infaq, peraturan bagi kategori kelompok penerimanya lebih luas dari pada zakat, artinya distribusi infaq dapat diberikan kepada siapa saja yang membutuhkannya.

Pendayagunaan zakat berkaitan erat dengan pendistribusian zakat. Hal ini dikarenakan jika distribusi zakat dapat dilakukan secara efektif dan tepat sasaran, maka pendayagunaan zakat juga akan memperoleh hasil yang optimal. Dalam Keputusan Menteri Agama Republik Indonesia Nomor 373 Tahun 2003 Tentang Pelaksanaan Undang-Undang Nomor 38 Tahun 1999 Tentang Pengelolaan Zakat, dijelaskan mengenai pendayagunaan sebagai berikut :

a. Pendayagunaan hasil pengumpulan zakat untuk mustahiq dilakukan berdasarkan persyaratan sebagai berikut:

1. Hasil pendataan dan penelitian kebenaran mustahiq delapan ashnaf yaitu fakir, miskin, amil, muallaf, riqab, gharim, sabilillah, dan ibnussabil.

2. Mendahulukan orang-orang yang paling tidak berdaya memenuhi kebutuhan dasar secara ekonomi dan sangat memerlukan bantuan. 3. Mendahulukan mustahiq dalam wilayahnya masing-masing.

a. Pendayagunaan hasil pengumpulan zakat untuk usaha yang produktif dilakukan berdasarkan persyaratan sebagai berikut:

1. Apabila pendayagunaan zakat sebagaimana dimaksud pada ayat (1) sudah terpenuhi dan ternyata masih terdapat kelebihan.

2. Terdapat usaha-usaha nyata yang berpeluang menguntungkan 3. mendapat persetujuan tertulis dari Dewan Pertimbangan.

termaktub di dalam keputusan Menteri Agama RI No. 373 tahun 2003 tentang pengelolaan dana zakat. Adapun jenis-jenis kegiatan pendayagunaan dana zakat:

a. Berbasis Sosial

Penyaluran zakat jenis ini dilakukan dalam bentuk pemberian dana langsung berupa santunan sebagai bentuk pemenuhan kebutuhan pokok mustahik. Ini disebut juga Program Karitas (santunan) atau hibah konsumtif. Program ini merupakan bentuk yang paling sederhana dari penyaluran dana zakat. Tujuan utama bentuk penyaluran ini adalan antara lain :

1. Untuk menjaga keperluan pokok mustahik

2. Menjaga martabat dan kehormatan mustahik dari meminta-minta 3. Menyediakan wahana bagi mustahik untuk meningkatkan

pendapatan

4. Mencegah terjadinya eksploitasi terhadap mustahik untuk kepentingan yang menyimpang.

b. Berbasis pengembangan ekonomi

Penyaluran zakat jenis ini dilakukan dalam bentuk pemberian modal usaha kepada mustahik secara langsung maupun tidak langusng, yang pengelolaannya bisa melibatkan maupun tidak melibatkan mustahik sasaran. Penyaluran dana zakat ini diarahkan pada usaha ekonomi yang produktif, yang diharapkan hasilnya dapat mengangkat taraf kesejahteraan masyarakat.

kategori zakat ini dibedakan berdasarkan bentuk pemberian zakat dan penggunaan dana zakat itu oleh mustahik. Masing-masing dari kebutuhan konsumtif dan produktif tersebut kemudian dibagi dua, yaitu konsumtif tradisional dan konsumtif kreatif, sedangkan yang berbentuk produktif dibagi menjadi produktif konvensional dan produktif kreatif, adapun penjelasan lebih rinci dari keempat bentuk penyaluran zakat teresebut adalah:

1. Konsumtif Tradisional

Maksud pendistribusian zakat secara konsumtif tradisional adalah bahwa zakat dibagikan kepada mustahik dengan secara langsung untuk kebutuhan konsumsi sehari-hari, seperti pembagian zakat fitrah berupa beras dan uang kepada fakir miskin setiap idul fitri atau pembagian zakat mal secara langsung oleh para muzakki kepada mustahik yang sangat membutuhkan karena ketiadaan pangan atau karena mengalami musibah. Pola ini merupakan program jangka pendek dalam rangka mengatasi permasalahan umat.

2. Konsumtif Kreatif

Pendistribusian zakat secara konsumtif kreatif adalah zakat yang diwujudkan dalam bentuk barang konsumtif dan digunakan untuk membantu orang miskin dalam mengatasi permasalahan sosial dan ekonomi yang dihadapinya. Bantuan tersebut antara lain berupa alat-alat sekolah dan beasiswa untuk para pelajar, bantuan sarana ibadah seperti sarung dan mukena, bantuan alat pertanian, seperti cangkul untuk petani, gerobak jualan untuk pedagang kecil.

Pendistribusian zakat secara produktif konvensional adalah zakat yang diberikan dalam bentuk barang-barang produktif, di mana dengan menggunakan barang-barang tersebut, para muzakki dapat menciptakan suatu usaha, seperti pemberian bantuan ternak kambing, sapi perahan atau untuk membajak sawah, alat pertukangan, mesin jahit.

4. Produktif Kreatif

Pendistribusian zakat secara produktif kreatif adalah zakat yang diwujudkan dalam bentuk pemberian modal bergulir, baik untuk pemodalan proyek sosial, seperti pembangunan sosial, seperti pembangunan sekolah, sarana kesehatan atau tempat ibadah maupun sebagai modal usaha untuk membantu atau bagi pengembangan usaha para pedagang atau pengusaha kecil.

Prosedur pendayagunaan hasil pengumpulan zakat untuk usaha produktif berdasarkan Undang-Undang No. 23 tahun 2011 tentang pengelola zakat, Bab V pasal 29 ditetapkan sebagai berikut:

a. Melakukan studi kelayakan. b. Menetapkan jenis usaha produktif. c. Melakukan bimbingan dan penyuluhan.

d. Melakukan pemantauan, pengendalian dan pengawasan. e. Mengadakan evaluasi.

f. Membuat pelaporan.

2.3 Zakat Dalam Usaha Produktif

sosisal, dan menjaga kemampuan beli masyarakat agar dapat memelihara sektor usaha (wulansari, 5 : 2014). dengan kata lain zakat dapat menjadi pendorong perekonomian karena menjaga konsumsi masyarakat pada tingkat yang lebih rendah, menyediakan permodalan bagi dunia usaha, serta mampu menjadi instrumen distribusi pendapatan.

Zakat bukanlah pajak, tetapi pungutan khusus yang hanya diwajibkan bagi umat muslim yang mampu. Zakat merupakan pendapatan khusus pemerintah yang harus dibelanjakan untuk kepentingan-kepentingan khusus seperti untuk membantu pengangguran, fakir miskin, dan sebagainya. Zakat membentuk masyarakat untuk bekerja sama bertindak sebagai lembaga penjamin dan penyedia dana cadangan bagi masyarakat muslim (wulansari, 2014: 7).

Zakat terhadap produksi dengan asumsi para muzakki adalah golongan yang umumnya bekerja sebagai produsen, maka manfaat zakat oleh produsen akan dirasakan melalui tingkat konsumsi yang terus terjaga, akibat zakat yang mereka bayarkan dibelanjakan oleh mustahik untuk mengkonsumsi barang dan jasa dari produsen (wulansari, 5 : 2014). Artinya, semakin besar jumlah zakat maka semakin tinggi pula konsumsi masyarakat yang dapat mendorong ekonomi.

Zakat yang bersifat produktif mampu mengangkat kedudukan masyarakat mustahik menjadi masyarakat muzakki. Hal ini dikarenakan dengan adanya bantuan modal berupa dana zakat produktif, sehingga para mustahik memiliki usaha yang dapat meningkatkan pendapatannya sehingga mereka terlepas dari belenggu kemiskinan. Bahkan para mustahik yang sudah menjadi muzakki ini memiliki potensi zakat yang cukup besar pula.

2.4 Usaha Mikro dan Kecil

Pengertian Usaha mikro dan kecil tidak selalu sama pada setiap negara, tergantung pada konsep yang digunakan negara tersebut. Usaha Mikro dapat mencakup paling sedikit dua aspek yaitu penyerapan tenaga kerja dan pengelompokkan perushaaan dilihat dari jumlah tenaga kerja yang dapat diserap.

2.4.1 Pengertian Usaha Mikro

Adapun beberapa definisi usaha mikro sebagai berikut

1. Berdasarkan Undang – Undang No. 20 tahun 2008 pasal 1, Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

2. Badan Pusat Statistik, Usaha Mikro mempunyai pekerja lima orang, termasuk tenaga keluarga yang tidak dibayar.

4. Bank Dunia, Usaha mikro merupakan usaha gabungan atau usaha keluarga dengan tenaga kerja kurang dari 10 orang. Usaha mikro merupakan usaha untuk mempertahankan hidup yang kebutuhan hidupnya dipenuhi oleh tabungan dan pinjaman beskala kecil.

2.4.2 Pengertian Usaha Kecil

Usaha kecil merupakan sebutan yang ringkas dari usaha sekala kecil sebagai terjemahan dari istilah small scale enterprise yang mengacu pada perusahaan yang melakukan aktivitas produktif, mengomninasikan faktor-faktor produksi dan menghasilkan barang dan jasa, memasarkan dan mencetak keuntungan dimana pemilik adalah pengelola sekaligus administrator dari perusahaannya (Pandji, 2011 : 47). Adapun berdasarkan Undang – Undang No. 20 tahun 2008 pasal 1, usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang ini.

2.4.3 Kriteria Usaha Mikro dan Kecil

Adapun kriteria usaha kecil dan mikro sesuai yang termaktub dalam Undang – Undang No. 20 tahun 2008 pasal 6 adalah :

a. Kriteria Usaha Mikro adalah sebagai berikut:

2. Memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 b. Kriteria Usaha Kecil adalah sebagai berikut:

1. Memiliki kekayaan bersih lebih dari Rp50.000.000,00 sampai dengan paling banyak Rp500.000.000,00 tidak termasuk dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 sampai dengan paling banyak Rp2.500.000.000,00

2.4.4 Keunggulan Dan Permasalahan Usaha Mikro Dan Kecil

Partomo dan soedjoedono (2002 : 13) menyebutkan beberapa keunggulan UMK terhadap usaha besar sebagai berikut :

a. Inovasi dalam teknologi yang telah dengan mudah terjadi pengembangan produk.

b. Hubungan kemanusiaan yang akrab dalam usaha kecil. c. Kemampuan menciptakan kesempatan kerja cukup banyak.

d. Fleksibilitas dan kemampuan menyesuaikan diri terhadap kondisi pasar yang berubah dengan cepat disbanding dengan perusahaan skala besar yang pada umumnya birokratis.

e. Terdapatnya dinamisme manajerial dan peranan kewirausahaan.

Adapun permasalahn yang sering dihadapi oleh UMK adalah (kuncoro, 2007 : 368) :

b. Masalah bagaimana menyusun proposal dan membuat studi kelayakan untuk memperoleh pinjaman.

c. Masalah menyusun perencanaan bisnis karena persaingan dalam merebut pasar semakin kuat.

d. Masalah akses terhadap teknologi, terutama bila pasar dikuasai oleh perusahaan atau grup bisnis tertentu dan selera konsumen cepat berubah.

e. Masalah memperoleh bahan baku, terutama karena adanya persaingan ketat dalam memperoleh bahan baku

f. Masalah perbaikan kualitas barang dan efisiensi

g. Masalah tenaga kerja karena sulit memperoleh tenaga kerja yang terampil.

2.4.5 Kelemahan UMK di Indonesia

Terdapat beberapa kelemahan dalam proses pengembangan UMK (usaha Mikro dan kecil) di Indonesia yang menghambat pertumbuhan dan daya saingnya kurang progresif. Menurut Hubeis (2009 : 2) kelemahan itu disebabkan oleh hal-hal sebagai berikut :

1. SDM lemah dalam kewirausahaan dan manajerial. 2. Keterbatasan keuangan.

3. Ketidak mampuan aspek pasar.

4. Keterbatasan pengetahuan produksi dan teknologi, prasarana dan sarana.

6. Tidak didukung kebijakan dan regulasi memadai, serta perlakuan pelaku usaha besar (usaha besar).

7. Tidak terorganisasi dalam jaringan dan kerja sama. 8. Sering tidak memenuhi standar.

9. Belum memenuhi kelengkapan aspek legalitas.

2.4.6 Strategi Pemberdayaan Usaha Mikro Kecil

Dalam era desentralisasi dan globalisasi sekarang, setiap masyarakat di daerah menghadapi tantangan yang berbeda dari lingkungan eksternal. Dalam kaitan ini, pemecahan masalah tidak dapat dilakukan dengan kebijakan sama yang berlaku umum dari tingkat pusat. Kebijakan dan strategi yang dikembangkan haruslah sesuai dengan spesifikasi atau kondisi yang dibutuhkan oleh daerah yang bersangkutan.

Untuk itu perlu diperhatikan bahwa peran UMK strategis untuk menciptakan tenaga kerja, kesejahteraan dan peningkatan standar hidup masyarakat setempat. Pertumbuhan UMK tergantung dari kondisi lingkungan bisnis yang dibuat sebagai usaha bersama antara UMK, pemerintah, swasta dan masyarakat setempat. Strategi pemberdayaan UMK yang telah diupayakan selama ini dapat diklasifikasikan dalam (Kuncoro, 2010 : 197) :

2. Aspek permodalan, yang meliputi: bantuan modal (penyisihan 1-5% keuntungan BUMN dan kewajiban untuk menyalurkan kredit bagi usaha kecil minimum 20% ari portofolio kredit bank) dan kemudahan kredit. 3. Mengembangkan program kemitraan dengan usaha besar baik lewat sistem

Bapak angkat, PIR, keterkaitan hulu – hilir (forward linkage), keterkaitan hilir – hulu (backward linkage), modal ventura ataupun subkontrak.

4. Pembinaan untuk bidang usaha dan daerah tertentu lewat KUB (Kelompok Usaha Bersama), KOPINKRA (Koperasi Industri Kecil dan Kerajinan). Lembaga Amil Zakat mempunyai fungsi sebagai lembaga perantara atau Intermediasi dalam aktivitas suatu perekonomian. Jika fungsi ini berjalan baik maka Lembaga Amil Zakat tersebut dapat menghasilkan nilai tambah. Aktifitas ekonomi ditujukan untuk membantu usaha mikro dan kecil agar dapat meningkatkan skala usahanya. Hal ini berarti jika usaha mikro dan kecil dapat memanfaatkan jasa Lembaga Amil Zakat maka akan meningkatkan nilai tambah sehingga upaya peningkatan pendapatan masyarakat salah satunya dapat dilakukan dengan cara yang produktif dengan memanfaatkan jasa intermediasi Lembaga Amil Zakat termasuk usaha produktif yang dilakukan oleh UMK.

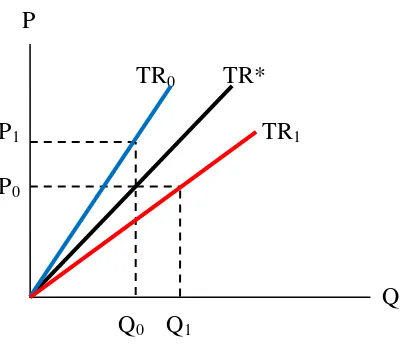

2.5 Omset Penjualan

TR = P x Q

TR adalah penerimaan total, sedangkan P adalah harga, dan Q adalah jumlah barang. Penerimaan total dapat meningkat akibat perubahan harga dan perubahan jumlah penjualan barang. Penerimaan total meningkat apabila harga naik sedangkan penjualan tetap atau bertambah, atau jumlah penjualan meningkat sedangkat harga tetap atau meningkat.

P

TR0 TR*

P1 TR1

P0

Q

Q0 Q1

Gambar 2.1 : Kurva Total Revenue

TR0 adalah total Revenue yang terjadi karena peningkatan harga dari P0 ke

P1 sedangkan jumlah penjualan tetap Q0. Adapun TR1 adalah total revenue yang

terjadi akibat pertambahan jumlah penjualan dari Q0 ke Q1 sedangkan harga tetap

P0.

2.6 Aset

Karakteristik aktivitas sebuah perusahaan mempengaruhi bentuk kekayaan yang dimiliki oleh perusahaan tersebut. Sumber kekayaan memberikan informasi darimana kekayaan perusahaan berasal. Baik yang berasal dari pemilik modal maupun pinjaman dari pihak lain.

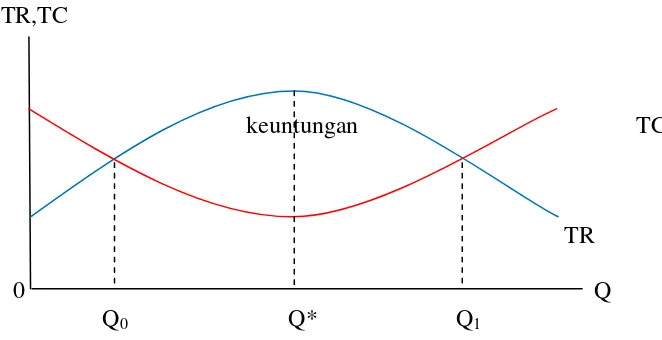

2.7Keuntungan Atau Laba

Keuntungan atau laba diperoleh ketika terdapat selisih antara penerimaan total dengan biaya total (wilson, 2007 : 100). Penerimaan total adalah jumlah seluruh penjualan yang diterima atau hasil perkalian antara jumlah penjualan dan harga. Sedangkan biaya total adalah seluruh biaya yang dikeluarkan dalam kegiatan produksi sampai barang tersebut dijual.

Secara matematis keuntungan dapat dihitung dengan menggunakan rumus berikut :

TC TR− =

π

TR,TC

keuntungan TC

TR

0 Q

Q0 Q* Q1

Gambar 2.2: Kurva Keuntungan dengan Pendekatan

Total Revenue dan Total Cost.

Gambar 2.2 menunjukkan bahwa bertambahnya penjualan total ( TR) meningkat sampai pada titik tertentu(maksimum), kemudian menurun akibat tambahan penjualan. Sebaliknya, kurva biaya total (TC) akan menurun sampai pada titik tertentu dan setelah itu akan mengalami peningkatan akibat tambahan penjualan. Keuntungan diperoleh dengan menjual barang antara Q0 sampai Q1.

Keuntungan maksimum dicapai dengan menjual sebanyak Q*, dimana kurva penerimaan total (TR) jauh berada diatas kurva biaya total (TC). Apabila menjual sebanyak Q0 dan Q1 perusahaan berada pada zero profit. Sebaliknya, perusahaan

akan mengalami rugi dengan menjual di bawah Q0 dan melebihi Q1.

2.8Program Senyum Mandiri

sistem hibah atau qardul hasan. Program ini bertujuan untuk membantu pelaku usaha mikro dan kecil yang tidak memiliki modal.

Dalam pemberian bantuan modal tidak langsung diberikan oleh pihak Rumah Zakat. Ada beberapa persyaratan yang harus mustahik lengkapi yaitu:

1. mengisi formulir

2. mengisi keterangan sudah memiliki usaha atau belum 3. mengisi keterangan jenis usaha

4. mengisi formulir tentang kendala usaha 5. surat keterangan tidak mampu

6. pernyataan komitmen

Sedangkan prosedur pemberian bantuan modal dari Rumah Zakat dapat dilihat pada gambar dibawah ini.

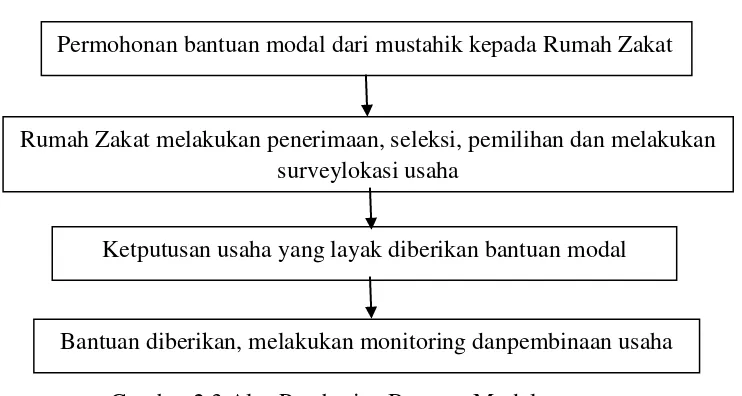

Gambar 2.3 Alur Pemberian Bantuan Modal

Setelah memenuhi semua kriteria pihak Rumah Zakat akan melakukan survey ke lokasi usaha. Setelah ditetapkan mustahik yang berhak menerima bantuan modal maka dilakukan monitoring usaha, agar mustahik dapat dilihat

Permohonan bantuan modal dari mustahik kepada Rumah Zakat

Ketputusan usaha yang layak diberikan bantuan modal

Bantuan diberikan, melakukan monitoring danpembinaan usaha Rumah Zakat melakukan penerimaan, seleksi, pemilihan dan melakukan

perkembangan usahanya. Monitoring dilakukan dengan adanya kunjungan dari pihak Rumah Zakat kepada Musahik penerima modal yang dilakukan sekali dalam sebulan. Mustahik diwajibkan membuat buku pencatatan usaha, dari buku tersebut dapat dilihat perkembangan usaha mustahik yang akan dilaporkan kepada kantor pusat. Selain adanya monitoring, pihak Rumah Zakat juga mengadakan berbagai pelatihan seperti pelatihan manajerial usaha, pembukuan, pelatihan pengembangan skill dan juga diadakannya trainning

motivasi.

Indikator keberhasilan dari program senyum mandiri salah satunya dilihat dari pendapatan mustahik, dari jangka satu tahun bantuan yang sudah diberikan adakah peningkatan pendapatan. Indikator lain dilihat dari peningkatan managerial usaha maupun kelengkapan usaha. Pihak Rumah Zakat setiap hari mengadakan pemantauan terhadap usaha mustahik.

2.9Kewirausahaan

Sedangkan kewirausahaan menurut salim siagian dalam pandji (2011 : 28) adalah semangat, prilaku dan kemampuan untuk memberikan tanggapan yang positif terhadap peluang memperoleh keuntungan untuk diri sendiri dan atau pelayanan yang lebih baik pada pelanggan atau masyarakat dengan selalu berusaha mencari pelanggan lebih banyak dan melayani pelanggan lebih baik, serta menciptakan dan menyediakan produk yang lebih bermanfaat dan menerapkan cara kerja yang lebih efisien, melalui keberanian mengambil resiko, kreativitas dan inovasi serta kemampuan manajemen. Dengan kata lain kewirausahaan merupakan suatu proses penciptaan nilai dengan menggunakan berbagai sumber daya tertentu untuk mengeksploitasi peluang. Adapun proses tersebut dibagi dalam beberapa tahapan yaitu : (pandji, 2011 : 28)

1. Identifikasi peluang

2. Pengembangan konsep bisnis baru

3. Evaluasi dan pengumpulan sumber daya yag diperlukan 4. Implementasi konsep

5. Pemanfaatan serta penuaian hasil

Adapun beberapa manfaat dari memiliki jiwa kewirausahaan adalah : (pandji, 2011 : 35)

1. Meningkatkan produktivitas. Melalui metode barunya, seorang wirausaha dapat meningkatkan produktivitasnya.

3. Menciptakan teknologi, produk (barang dan jasa) baru. Banyak wirausaha yang memanfaatkan peluang dan menciptakan produk baru. Kalau pun mereka masih memperthankan produk ama, produk tersebut merupakan produk yang sudah diperbaiki.

4. Mendorong inovasi. Meskipun wirausaha terkadang tidak menciptakan sesuatu yang baru, tetapi meereka dapat mengembangkanmetoe atau produk yang inovatif. Sebagai contoh Henry Ford yang pertama kali membuat sistem operasi yang mudah dipakai, Apple yang pertama kali membuat tetapi Microsoft yang mempopulerkan sistem operasi semacam itu di komputer PC.

5. Membantu organisasi bisnis yang besar. Bisnis yang besar seringkali memperoleh komponen dari perusahaan kecil yang memproduksi komponen tersebut. Perusahaan besar tidak memproduksi komponen tersebut karena tidak efisien memproduksi komponen yang kecil, dengan pasar yang kecil.

2.10 Penelitian Terdahulu

pemberian bantuan modal kepada mustahik yang membutuhkan bantuan modal. Sedangkan Berdasarkan hasil Uji Paired T-test dapat diketahui bahwa modal, omset usaha dan keuntungan usaha mustahik adalah berbeda secara signifikan antara sebelum dan sesudah menerima bantuan modal usaha yang diberikan oleh Rumah Zakat.

Dan penelitian yang dilakukan oleh Mila Sartika (2008) yang berjudul “Pengaruh Pendayagunaan Zakat Produktif Terhadap Pemberdayaan Mustahik

Pada Laz Yayasan Solo Peduli Surakarta”. Penelitian ini dilakukan dengan metode regresi sederhana. Variabel yang digunakan dalam penelitian ini adalah dana zakat sebagai variabel independen dan pendapatan mustahik sebagai variabel dependen. Hasil penelitian menunjukkan adanya pengaruh yang signifikan antara jumlah dana yang disalurkan terhadap pendapatan mustahik zakat. Ini berarti bahwa jumlah dana zakat yang disalurkan benar-benar mempengaruhi pendapatan

mustahik. Dengan kata lain, semakin tinggi dana yang disalurkan maka akan semakin tinggi pula pendapatan mustahik. Ditemukan besarnya pengaruh variabel dana zakat terhadap variabel pendapatan pendapatan mustahik sebesar 10,2 %. Yang berarti sebesar 89,2 % dari pendapatan musatahik dipengaruhi oleh faktor lain.

usaha sebelum dan setelah menerima bantuan modal. Hasil regresi pada tingkat 5% menunjukkan variabel modal usaha berpengaruh positif dan signifikan terhadap keuntungan usaha setelah menerima bantuan modal.

2.11 Kerangka Konseptual

Keberadaan lembaga amil zakat sangat membantu dalam penghimpunan dan penyaluran dana zakat. Diharapkan dana zakat yang telah terhimpun dapat diberikan kepada mustahik sebagai zakat produktif dan dapat menciptakan muzakki-muzakki baru. Dalam pemberian zakat dengan pola produktif membutuhkan manajemen dan pengawasan yang baik dari lembaga amil zakat. Penelitian ini ditujukan untuk dapat mengetahui sejauh mana peranan dana zakat produktif yang disalurkan oleh lembaga amil Rumah Zakat dapat meningkatkan, omset, Aset, maupun laba usaha mustahik.

ZAKAT

Penyaluran Zakat Produktif Laz Rumah Zakat

Kota Medan

Omset Penjualan

Gambar 2.4 Kerangka Konseptual

2.12 Hipotesis

Berdasarkan kerangka pemikiran dan permasalahan yang akan dipecahkan diatas maka hipotesis dalam penelitian ini adalah:

a. Adanya perbedaan omset sebelum dan setelah menerima bantuan dana zakat produktif dari LAZ Rumah Zakat kota Medan.

b. Adanya perbedaan jumlah aset sebelum dan setelah menerima bantuan dana zakat produktif dari LAZ Rumah Zakat kota Medan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kuantitatif komparatif mengenai perbandingkan variabel omset, aset dan keuntungan UMK sebelum dan setelah menerima bantuan modal dari LAZ Rumah Zakat melalui program Senyum Mandiri.

3.2 Lokasi Penelitian

Adapun tempat penelitian ini adalah kantor LAZ Rumah Zakat kotaMedan. Penelitian ini juga dilakukan di beberapa kawasan lain di kota Medan dimana UMK penerima bantuan modal dari LAZ Rumah Zakat berada.

3.3 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisi peran LAZ Rumah zakat dalam mengembangkan UMK di kota Medan melalui program Senyum Mandiri. Adapun UMK yang diteliti dalam penelitian ini adalah UMK yang mendapat bantuan modal dari LAZ Rumah Zakat.

3.4 Definisi Operasional

1. Zakat sejumlah harta yang diwajibkan Allah diserahkan kepada orang-orang yang berhak.

2. Bantuan Modal adalah bantuan yang diberikan sebagai tambahan modal usaha dalam jumlah rupiah tertentu.

3. Omset adalah keseluruhan jumlah penjualan barang/jasa dalam kurun waktu tertentu, yang dihitung berdasarkan jumlah uang yang diperoleh. 4. Keuntungan atau laba adalah selisih antara pendapatan dan biaya.

3.5 Jenis dan Sumber Data

Penelitian ini menggunakan dua jenis data yaitu :

1. Data Primer, yaitu merupakan data yang diperoleh secara langsung dari responden yang terpilih dilokasi penelitian yaitu para UMK penerima penerima bantuan modal berupa zakat produktif yang disalurkan oleh LAZ Rumah Zakat Medan.

2. Data sekunder, yaitu data yang diperoleh melalui studi pustaka dengan mempelajari berbagai tulisan, buku, jurnal, dan artikel yang mendukung penelitian ini.

3.6 Teknik Penentuan Sample

kriteria sample yang digunakan adalah mustahik yang menerima bantuan modal dari LAZ Rumah Zakat dan masih aktif menjalankan usahanya. Jadi sample dalam penelitian ini adalah berjumlah 32 orang.

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah observasi, wawancara, kuesioner dan studi literatur.

1. Observasi

Yaitu dengan melakukan pengamatan langsung terhadap objek yang akan diteliti, dalam hal ini pengamatan langsung terhadap LKN PKPU cabang Medan dan para penerima dana zakat yang disalurkan oleh LKN PKPU cabang Medan. 2. Wawancara

Wawancara dilakukan khusus kepada perwakilan dari LAZ Rumah Zakat dengan memberikan pertanyaan langsung kepada responden atau pihak-pihak yang terkait.

3. Kuesioner

4. Skala Guttman

Skala Guttman bertujuan untuk menentukan ketunggalan dimensi. (soewadji, 2012 : 256). Dalam skala ini satu pertanyaan harus hanya mengukur satu dimensi saja dari variabel yang diukur. Ini berarti bahwa apabila suatu skala memiliki keunggulan dimensi maka responden mejawab ya atau setuju pada dimensi yang lebih kuat. Skala ini biasanya menggunakan jawaban ya/tidak atau setuju/tidaksetuju.

5. Studi Literatur

Studi literatur merupakan studi kepustakaan yang dilakukan dengan cara mengumpulkan dan mempelajari data-data dan informasi yang diperoleh dari jurnal, buku-buku, laporan penelitian serta artikel yang berhubungan dengan topik penelitian.

3.8 Metode Analisis Data

Analisis data dilakukan dengan dua cara yaitu kuantitatif dan kualitatif. Adapun program yang digunakan dalam melakukan analisis data adalah program

Microsoft Excel dan SPSS 16.

3.8.1 Metode Kualitatif

3.8.2 Metode Kuantitatif

1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah sebaran data berdistribusi normal atau tidak. Hal ini diperlukan untuk menentukan metode analisis yang digunakan. Dalam penelitian ini, uji normalitas yang digunakan adalah uji Kormogolov-Smirnov.

Adapun Dasar pengambilan keputusan uji normalitas Kormogolov-Smirnov adalah :

- Data berdistribusi normal jika nilai sig (signifikansi) > 0.05 - Data berdistribusi tidak normal jika nilai sig (signifikansi) < 0.05

a. Berdasarkan uji normalitas pada variabel bantuan diperoleh nilai Asymp.sig. variabel bantuan sebesar 0,086 > 0,05 maka dapat disimpulkan bahwa variabel omset berdistribusi normal (lihat lampiran 2).

b. Berdasarkan uji normalitas pada variabel omset sebelum bantuan diperoleh nilai Asymp.sig. sebesar 0,086 > 0,05 maka dapat disimpulkan data berdistribusi normal (lihat lampiran 2).

c. Berdasarkan uji normalitas omset setelah bantuan diperoleh nilai Asymp.sig. sebesar 0,271 > 0,05 maka dapat disimpulkan data berdistribusi normal (lihat lampiran 2).

e. Berdasarkan uji normalitas pada variabel aset setelah bantuan diperoleh nilai Asymp.sig. sebesar 0,300 > 0,05 maka dapat disimpulkan data berdistribusi normal (lihat lampiran 2).

f. Berdasarkan uji normalitas pada variabel keuntungan sebelum bantuan diperoleh nilai Asymp.sig. sebesar 0,502 > 0,05 maka dapat disimpulkan data berdistribusi normal (lihat lampiran 2).

g. Berdasarkan uji normalitas pada variabel keuntungan setelah bantuan diperoleh nilai Asymp.sig. sebesar 0,382 > 0,05 maka dapat disimpulkan data berdistribusi normal (lihat lampiran 2).

2. Metode Paired Sample T-Test.

Metode yang dipakai untuk menganalisis data penelitian yang bersifat perbandingan (komparatif) adalah metode analisis parametrik menggunakan Paired Sample T-Test. Metode ini dipilih karena data berdistribusi normal berdasarkan uji kormogolov-smirnov. Metode ini digunakan untuk menguji signifikansi hipotesis komparatif dua sampel yang berkorelasi.

Rumus Paired Sample T-Test

N SD

D t =

Keterangan

t : Nilai t hitung

SD : Standar deviasi selisih pengukuran 1dan 2 N : Jumlah Sample

a. Variabel Omset

- Ho : tidak terdapat perbedaan signifikan variabel omset mustahik sebelum dan setelah menerima bantuan modal

- Ho : terdapat perbedaan signifikan variabel omset mustahik sebelum dan setelah menerima bantuan modal.

Hal tersebut dilakukan dengan dasar pengambilan keputusan sebagai berikut : - Jika nilai signifikansi output > 0.05 (α = 5%), maka tidak terdapat

perbedaan yang signifikan omset mustahik sebelum dan setelah mendapat bantuan modal.

- Jika nilai signifikansi output < 0.05 (α= 5%), maka terdapat perbedaan yang signifikan omset mustahik sebelum dan setelah mendapat bantuan modal.

b. Variabel Aset

- Ho : tidak terdapat perbedaan signifikan variabel aset sebelum dan setelah menerima bantuan modal

- Ho : terdapat perbedaan signifikan variabel aset sebelum dan setelah menerima bantuan modal.

Hal tersebut dilakukan dengan dasar pengambilan keputusan sebagai berikut : - Jika nilai signifikansi output > 0.05 (α = 5%), maka tidak terdapat