ANALISIS PENGARUH RETURN ON EQUITY (ROE), DEBT EQUITY RATIO (DER), PRICE EARNING RATIO (PER), EARNING GROWTH

RATIO (EGR), DAN RETURN ON ASSETS (ROA) TERHADAP FINANCIAL LEVERAGE

(Studi Empiris Pada Perusahaan Manufaktur di BEI)

Oleh:

Disusun Oleh: ANGGI SAPUTRA NIM: 206081003938

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2010M/1431H

ANALISIS PENGARUH RETURN ON EQUITY (ROE), DEBT EQUITY DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Anggi Saputra

Tempat/Tanggal Lahir : Jakarta, 25 April 1988

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jl. Salak 5 No. 42 Rt 03/04 Buaran Pondok Benda Pamulang-Tangerang Selatan

Telp : 081315359386/02191042808

Email : [email protected]

PENDIDIKAN

Tahun 1993-1994 : TK Muslim Asia Afrika Tahun 1994-2000 : SDN Pondok Benda II Tahun 2000-2003 : SLTP Al-Amanah Cisauk Tahun 2003-2006 : SMUN I Pondok Aren

PENGALAMAN ORGANISASI

Tahun 2003-2005 : Sekretaris Ikatan Remaja Masjid Al-Falah Tahun 2005-2007 : Wakil Ketua Ikatan Remaja Masjid Al-Falah Tahun 2007-2008 : Seksi Pendidikan dan Dakwah Ikatan Remaja

Masjid Al-Falah

ABSTRACT

The purpose of this research is to analysis the effect of Return On Equity (ROE), Debt Equity Ratio (DER), Price Earning Ratio (PER), Earning Growth Ratio (EGR), and Return On Assets (ROA) on Financial Leverage. Which use multiple regressions for saw effect of Return On Equity (ROE), Debt Equity Ratio (DER), Price Earning Ratio (PER), Earning Growth Ratio (EGR), and Return On Assets (ROA) to Financial Leverage. According analyze was found that Financial Leverage with simultaneous was impacted to Return On Equity (ROE), Debt Equity Ratio (DER), Price Earning Ratio (PER), Earning Growth Ratio (EGR), and Return On Assets (ROA) with significance 0.000 and in other wise partially was found evidence that Return On Equity (ROE) with significance 0.000, Debt Equity Ratio (DER) with significance 0.000 and Return On Assets with significance 0.000 which impacted the Financial Leverage.

Keyword : Return On Equity (ROE), Debt Equity Ratio (DER), Price Earning Ratio (PER), Earning Growth Ratio (EGR), and Return On Assets (ROA) to Financial Leverage.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Return On Equity (ROE), Debt Equity Ratio (DER), Price Earning Ratio (PER), Earning Growth Ratio (EGR), dan Return On Assets (ROA) terhadap Financial Leverage. Metode Statistik yang digunakan adalah model regresi linear berganda. Dari hasil regresi linear berganda tersebut di lanjutkan dengan pengujian asumsi klasik regresi berganda yaitu uji normalitas, autokorelasi, multikolinearitas dan heterokedastisitas. Hasil penelitian menunjukkan bahwa secara bersama-sama (simultan) variabel Return On Equity (ROE), Debt Equity Ratio (DER), Price Earning Ratio (PER), Earning Growth Ratio (EGR), dan Return On Assets (ROA) berpengaruh signifikan terhadap Financial Leverage dengan signifikansi 0,000 sedangkan secara parsial hanya variabel Return On Equity (ROE) dengan signifikansi 0,000, Debt Equity Ratio (DER) dengan signifikasi 0,000 dan Return On Asset (ROA) dengan signifikansi 0,000 yang berpengaruh signifikan terhadap Financial Leverage.

Kata Kunci : Return On Equity (ROE), Debt Equity Ratio (DER), Price Earning Ratio (PER), Earning Growth Ratio (EGR), dan Return On Assets (ROA), Financial Leverage.

KATA PENGANTAR

Bismillahirrahmanirrahim Assalamu’alaikum Wr.WB

Segala puji serta syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan ni’mat iman, ni’mat islam serta ni’mat sehat wal’afiat sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya. Shalawat serta salam semoga senantiasa selalu tercurahkan kepada baginda alam junjungan kita Nabi besar Muhammad SAW. Beliau adalah penutup para nabi, rasul yang amanah serta bagi para keluarga, sahabat dan kita semua sebagai pengikutnya, dengan harapan mendapatkan syafaatnya di hari kiamat nanti.

Skripsi ini disusun dalam rangka memenuhi syarat untuk meraih gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis jurusan Manajemen Universitas Islam Negeri Syarif Hidayatullah Jakarta . dengan judul skripsi “Analisis pengaruh Return On Equity (ROE), Debt Equity Ratio (DER), Price Earning Ratio (PER), Earning Growth Ratio (EGR), dan Return On Assets (ROA) terhadap Financial Leverage (studi empiris pada perusahaan manufaktur di Bursa Efek Indonesia)”.

Skripsi yang telah penulis selesaikan ini merupakan salah satu dari banyaknya ni’mat yang telah diberikan oleh Allah SWT. Atas segala do’a, motivasi, serta arahan dari berbagai pihak merupakan modal utama bagi penulis dalam menyelesaikan skripsi ini. Oleh karena itu sudah selayaknya penulis mengucapkan terima kasih yang tidak terhingga kepada:

1. Kedua orang tua tercinta, Bapak Yuyut Suraniyanto dan Mama Sarnah yang telah memberikan motivasi dan do’a dalam menyelesaikan skripsi ini. Terima kasih atas segala do’a –do’a yang selalu kalian panjatkan untukku dengan tiada henti dan semua dukungan baik moril maupun materil. Kalian adalah

kebanggaanku dan anugerah terindah yang telah Allah berikan untukku. Dikesempatan ini saya ucapkan terima kasih yang sebesar-besarnya dan tak terhingga karena kalian telah membesarkanku dengan cinta dan kasih sayang hingga menjadi seperti ini, yang tidak akan pernah tergantikan dengan apapun dibandingkan dengan semua pengorbanan yang telah kalian berikan untukku. Karya kecil ini aku persembahkan untuk kalian yang kucintai dan kusayangi, semoga Allah SWT selalu melindungi, melimpahkan rahmat-NYA serta meninggikan derajat kalian. Amiin.

2. Adik-adikku tersayang Dian, Dewo, Eko, dan Ilham yang selalu mendoakan dan memotivasi bagi penulis dalam proses pembuatan skripsi ini sehingga dapat terselesaikan “terus semangat untuk belajar ya??? agar jadi orang sukses dan menjadi kebanggaan keluarga).

3. Bapak. Prof. Dr. Ahmad Rodoni, MM selaku Dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktunya, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

4. Bapak. M. Arief Mufraini, Lc., M.Si selaku Dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktunya, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

5. Bapak. Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Bapak Indoyama Nasarudin, SE., MAB selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis.

7. Seluruh Dosen yang telah mengajarkanku selama ini, semoga ilmu yang telah kalian berikan menjadi ilmu yang bermanfaat untukku khususnya dan umumnya orang lain.

8. Seluruh staf karyawan dan karyawati Akademik Fakultas Ekonomi dan Bisnis “Mba Ani, Mpo Heny, Mas Ajis, Mas Heri, Mas Alfred, Pak Sukmadi dan lain-lain, makasih ya untuk semuanya”.

9. Untuk sahabat-sahabatku anak-anak manajemen B “Yadi dan Rosim (ayo terus semangat coy biar cepet wisuda), Ali (semangat com jangan nongkrong mulu lu), Kiki (ki tunda dulu band lu biar cepet wisuda), Kipli dan Faisal

(akhirnya kita lulus kompre bareng coy), Prima n Ade (ayo terus semangat lu) , Alamsyah, Tutu, Alan (lan cepet wisuda lu,tika dah minta dilamar tuch), Umar, Bukhori, Apung, Renal, Febrian, Muzakir, Ririn, Nurul, Rika, Purwanti, Lia, Rheina, Luthfi” makasih untuk motivasi dan do’anya, semoga akan selalu terkenang perjuangan kita sampai kapanpun dan persahabatan kita akan selalu terjalin dengan baik.

10.Untuk teman-temanku “Ale (ayo le cepet kelarin skripsinya pelatnas cipayung dah nunggu tuch hehe..), Toto, Ari, Iskak, Bagas, Sigit, Andri, Muslim, Chandra Devi (makasih ya dah bantuin ngajarin persiapan kompre sama skripsi), Dede, Lina, Ria, Khania” makasih ya untuk semuanya. Oia….Makasih juga buat Khoir (yang udah mw bantuin gw SPSS), Osin (akhirnya gw lulus kompre sin..makasih ya dah ngasih tau persiapan kompre), Mute, Ibol yang telah banyak memotivasi dan membantu sampe skripsi gw kelar.

11.Terima kasih yang sebesar-besarnya untuk semua pihak yang tidak dapat disebutkan namanya satu persatu karena dengan segala keterbatasan.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun untuk penyempurnaan skripsi ini.

Akhinya dengan segala kerendahan hati penulis mempersembahkan skripsi ini kepada semua pihak yang berkepentingan, dengan harapan semoga skripsi ini dapat memberikan manfaat bagi semuanya.

Wassalamu’alaikum Wr.Wb

Jakarta, Agustus 2010

Anggi Saputra

DAFTAR ISI

HALAMAN JUDUL... i

LEMBAR PENGESAHAN SKRIPSI... ii

LEMBAR PENGESAHAN SIDANG SKRIPSI... iii

LEMBAR PENGUJIAN KOMPREHENSIF... iv

DAFTAR RIWAYAT HIDUP... v

B. Pembatasan dan Perumusan Masalah ... 11

C. Tujuan dan Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA A. Pengertian Financial Leverage ... 13

B. Pengertian Return On Equity (ROE)... 17

C. Hubungan antara Financial Leverage dengan Return On Equity 19 D. Pengertian Debt Equity Ratio (DER) ... 20

E. Pengertian Price Earning Ratio (PER) ... 22

F. Hubungan antara PER dengan Leverage ... 25

G. Pengertian Earning Growth Ratio (EGR) ... 25

H. Hubungan antara Financial Leverage dengan EGR ... 27

I. Pengertian Return On Assets (ROA) ... 27

J. Hubungan antara Financial Leverage dengan ROA... 28

K. Penelitian Sebelumnya ... 29

L. Kerangka Pemikiran... 31

M. Hipotesis... 33

BAB III METODELOGI PENELITIAN A. Ruang Lingkup Penelitian ... 35

B. Metode Penentuan Sampel ... 35

C. Metode Pengumpulan Data ... 35

D. Metode Analisis ... 36

E. Operasional Variabel Penelitian... 43

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 47

B. Sejarah Objek Penelitian ... 59

C. Hasil Dan Pembahasan... 61

1. Deskripsi Data... 61

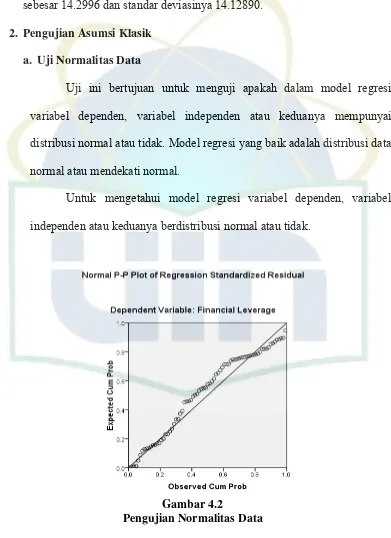

2. Pengujian Asumsi Klasik ... 70

3. Uji Signifikansi ... 74

4. Analisis Regresi Linear Berganda... 77

D. Interpretasi ... 79

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 81

B. Saran Dan Implikasi... 81

DAFTAR PUSTAKA ... 84

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran 32 4.1 Struktur Pasar Modal Indonesia 51

4.2 Pengujian Normalitas Data 70

4.3 Uji Heteroskedastisitas 73

DAFTAR TABEL

Nomor Keterangan Halaman

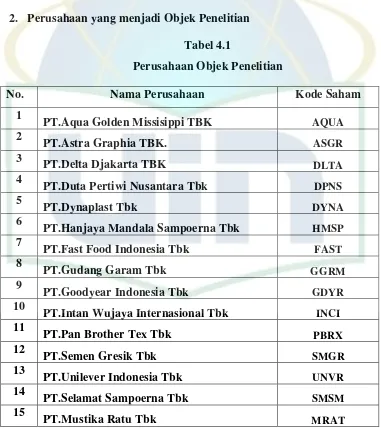

4.1 Perusahaan Objek Penelitian 60

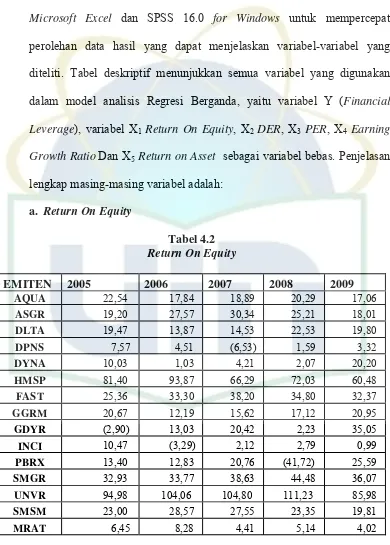

4.2 Data Return On Equity 61

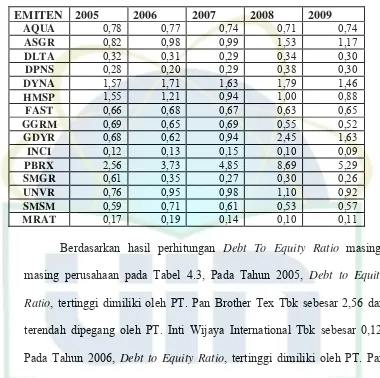

4.3 Data Debt Equity Ratio 63

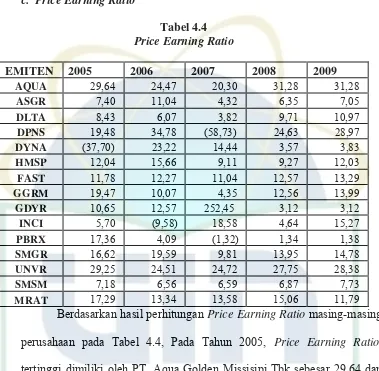

4.4 Data Price Earning Ratio 64

4.5 Data Earning Growth Ratio 65

4.6 Data Return On Asset 66

4.7 Data Financial Leverage 67

4.8 Deskripsi Data 69

4.9 Hasil Pengujian Multikolinearitas 71 4.10 Hasil Pengujian Autokorelasi 72 4.11 Hasil Pengujian Uji t 74 4.12 Hasil Pengujian Uji f 76 4.13 Hasil Pengujian Adjusted R Square 77 4.14 Hasil Analisis Regresi Linier Berganda 77

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Daftar Nama Perusahaan Yang Tercatat Dalam 86 Perusahaan Manufaktur Periode 2005-2009

2 Data Return On Equity Perusahaan Manufaktur 87

3 Data Debt Equity Ratio Perusahaan Manufaktur 88

4 Data Price Earning Ratio Perusahaan Manufaktur 89 5 Data Earning Growth Ratio Perusahaan Manufaktur 90 6 Data Return On Asset Perusahaan Manufaktur 91

7 Data Financial Leverage 92

8 Hasil Output Regresi Linear Berganda 93

BAB I

PENDAHULUAN

A.

Latar Belakang PenelitianPerusahaan dituntut untuk melakukan pengelolaan yang tepat terhadap

fungsi-fungsi penting yang ada di dalam perusahaan dan kemampuan untuk

melakukan penyesuaian terhadap keadaan yang terjadi demi memperoleh

keunggulan dalam persaingan yang dihadapi di era globalisasi. Salah satu

fungsi terpenting dalam perusahaan adalah manajemen keuangan. Dalam

manajemen keuangan, salah satu unsur yang harus diperhatikan adalah

mengenai seberapa besar kemampuan dalam memenuhi kebutuhan dana yang

akan digunakan untuk melaksanakan kegiatan operasional dan

mengembangkan usahanya.

Bagi perusahaan yang ingin masuk ke pasar modal perlu

memperhatikan syarat-syarat yang dikeluarkan oleh Bapepam sebagai

regulator pasar modal. Selain itu, perusahaan juga harus mampu meningkatkan

nilai perusahaan sehingga terjadi peningkatan penjualan sahamnya di pasar

modal. Jika diasumsikan investor adalah seorang yang rasional, maka investor

tersebut pasti akan sangat memperhatikan aspek fundamental untuk menilai

ekspektasi imbal hasil yang akan diperolehnya.

Laporan keuangan merupakan sebuah informasi yang penting bagi

investor dalam mengambil keputusan investasi. Manfaat laporan keuangan

tersebut menjadi optimal bagi investor apabila investor dapat menganalisis

lebih lanjut melalui analisis rasio keuangan (Penman, 1991). (Horigan, 1965)

dalam (Tuasikal, 2001) menyatakan bahwa rasio keuangan berguna untuk

memprediksi kesulitan keuangan perusahaan, hasil operasi, kondisi keuangan

perusahaan saat ini dan pada masa mendatang, serta sebagai pedoman bagi

investor mengenai kinerja masa lalu dan masa mendatang.

Rasio keuangan yang berasal dari laporan keuangan ini sering disebut

faktor fundamental perusahaan yang dilakukan dengan teknik analisis

fundamental. Bagi perusahaan-perusahaan yang go public diharuskan menyertakan rasio keuangan yang relevan sesuai dengan Keputusan Ketua

Bapepam Nomor KEP-51/PM/1996 tanggal 17 Januari 1996 (BEJ).

Pengujian-pengujian yang dilakukan pada pasar modal di Indonesia

banyak diilhami oleh penelitian-penelitian terdahulu yang dilakukan di negara

lain, seperti O’Connor (1973) yang memelopori studi mengenai hubungan

antara rasio keuangan berguna bagi investor (pemegang saham biasa) untuk

mengambil keputusan. Hasil pengujiannya menunjukkan bahwa analisis

kekuatan dari variasi model ratio dengan rate of return menunjukkan adanya keragaman akan manfaat rasio keuangan bagi investor pemegang saham biasa.

Ou & Penman (89) meneliti manfaat laporan keuangan dalam memprediksi

return saham. Hasil riset mereka menunjukkan bahwa informasi akuntansi mengandung informasi fundamental yang tidak tercermin dalam harga saham.

Gupa dan Heufner (1972) melanjutkan bahwa rasio-rasio keuangan tertentu

memiliki manfaat atau arti yang berbeda ketika diasosiasikan dengan

karakteristik industri tertentu yang berbeda. Mirip dengan pernyataan Gupa dan

Heufner adalah apa yang dikemukakan oleh Foster (1986). Ia mengemukakan

bahwa rasio tertentu antara industri yang satu dengan lainnya memiliki

perbedaan yang signifikan.

Investor perlu memiliki tolak ukur agar dapat mengetahui apakah jika ia

melakukan investasi pada suatu perusahaan ia akan mendapatkan gain

(keuntungan) apabila sahamnya dijual. Investor dapat menggunakan tingkat

imbal hasil sebagai tolak ukur untuk melihat ekspektasi hasil suatu saham.

Riset mengenai kegunaan informasi akuntansi (laporan keuangan)

dalam hubungannya dengan return dan harga saham di Bursa Efek Jakarta telah banyak dilakukan, antara lain sebagai berikut, Machfoedz (1994)

menguji manfaat rasio keuangan dalam memprediksi perubahan laba

perusahaan pada masa depan pada 89 perusahaan pemanufakturan yang

terdaftar di BEJ dari tahun 1989-1993. Asyik (1999) menemukan bahwa rasio

neraca dan laba rugi memiliki hubungan yang lebih kuat dengan return saham dibandingkan dengan rasio arus kas. Kennedy JSP (2003), meneliti pengaruh

ROA, ROE, earnings per share, profit margin, asset turnover, rasio leverage,

dan debt to equity ratio terhadap return saham. Triyono dan Jogiyanto (2000) meneliti hubungan kandungan informasi arus kas, komponen arus kas, dan

laba akuntansi dengan harga saham atau return saham. Tuasikal (2001) menguji manfaat informasi akuntansi dalam memprediksi return saham. Mirip dengan Tuasikal sebelumnya Parawiyati et. al., (2000) meneliti penggunaan

informasi keuangan untuk memprediksi keuntungan investasi bagi investor di

pasar modal. Hasil Pengujiannya menunjukkan bahwa variabel informasi

keuangan tersebut berpengaruh signifikan sebagai prediktor laba dan arus kas

untuk satu, dua, dan empat tahun ke depan. Selain itu, Natarsyah S. (2002)

menganalisis pengaruh beberapa faktor fundamental dan risiko sistematik

terhadap harga saham. Penelitiannya merupakan studi terhadap 16 industri

barang konsumsi yang go public di pasar modal dalam periode 8 tahun (1990—1997) dengan mengasumsikan bahwa harga saham merupakan fungsi

dari ROA, ROE, beta, book value, debt/equity dan required rate of return. Setelah melakukan pengujian terhadap hipotesis diperoleh hasil bahwa faktor

fundamental seperti return on assets, dividend payout ratio, debt to equity ratio, book value equity per share, dan indeks beta berpengaruh terhadap harga saham perusahaan.

Modal menjadi salah satu aspek penting dalam perusahaan karena baik

dalam pembukaan bisnis maupun pengembangannya, modal sangatlah

diperlukan. Oleh karena itu, perusahaan harus menentukan seberapa banyak

modal yang diperlukan untuk membiayai bisnisnya. Semakin berkembangnya

suatu perusahaan maka semakin besar dana yang di butuhkan untuk

pembiayaan kegiatan yang di butuhkan. Salah satu alternatif untuk membiayai

kegiatan perusahaan adalah dengan melalui modal pinjaman atau menggunakan

financial leverage.

Pasar modal merupakan salah satu sumber dana bagi pembiayaan di

samping lembaga keuangan dan lembaga pembiayaan lain. Peranannya sangat

penting dalam menjembatani hubungan antara penyedia dana investor dan

pengguna dana emiten atau perusahaan go public. Investor yang akan

menanamkan uangnya di bursa, akan selalu melihat dan menilai saham mana

yang nilainya stabil dan bahkan ada kecenderungan naik. Investor juga

berkepentingan atas informasi yang berhubungan dengan kondisi atau kinerja

keuangan perusahaan sebagai pedoman untuk melakukan investasi, agar dana

yang diinvestasikan tersebut mampu menghasilkan nilai tambah di masa

mendatang dalam bentuk dividen dan atau capital gain.

Return On Equity (ROE) yaitu rasio antara laba setelah pajak terhadap total modal sendiri (equity) yang berasal dari setoran modal pemilik, laba tak dibagi dan cadangan lain yang dikumpulkan oleh perusahaan. Semakin tinggi

ROE menunjukkan semakin efisien perusahaan menggunakan modal sendiri

untuk menghasilkan laba atau keuntungan bersih. Return On Equity (ROE) digunakan untuk mengukur tingkat pengembalian perusahaan atau efektivitas

perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas

(shareholders’ equity) yang dimiliki oleh perusahaan.

Return On Equity (ROE) adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang di miliki, sehingga

retun on equity ini ada yang menyebutnya sebagai rentabilitas modal sendiri. (Sutrisno, 2000:197).

Menurut Lukman Syamsuddin (2001:54), DER adalah rasio yang

menunjukkan hubungan antara jumlah pinjaman jangka panjang dengan

jumlah modal sendiri yang diberikan pemilik perusahaan. Berdasarkan

pendapat di atas, pengertian DER dalam penelitian ini adalah rasio yang

membandingkan antara total hutang dengan total ekuitas pemilik. DER

mengidentifikasikan sejauh mana perusahaan dapat menanggung kerugian

tanpa harus membahayakan kepentingan kreditornya. Dalam hal terjadi

likuiditas, kreditor mempunyai prioritas klaim dibandingkan pemegang

saham. Dari sudut pandang kreditor, jumlah ekuitas dalam struktur

permodalan perusahaan dapat dianggap sebagai katalisator, membantu

memastikan bahwa terdapat asset yang memadai untuk menutup klaim pihak

lain. Rasio yang tinggi dapat mengindikasikan bahwa klaim pihak lain relatif

lebih besar ketimbang asset yang tersedia untuk menutupnya, sehingga

meningkatkan risiko bahwa klaim kreditor kemungkinan tidak akan tertutup

secara penuh bilamana terjadi likuidasi.

Financial leverage merupakan rasio yang digunakan untuk mengukur seberapa jauh aktiva perusahaan di biayai dengan hutang (Husnan 1994).

Apabila perusahaan mempunyai hutang semakin banyak maka semakin besar

beban bunga dan angsuran pokok pinjaman yang harus di bayar. Bambang

Riyanto (1992) mendefinisikan leverage sebagai penggunaan aktiva atau dana dimana untuk penggunaannya perusahaan harus membayar biaya tetap. Maka

dapat disimpulkan bahwa semakin besar tingkat financial leverage perusahaan, semakin tinggi pula resiko finansialnya.

Adanya pembiayaan yang menggunakan hutang tersebut maka

perusahaan akan mempunyai beban berupa bunga sehingga semakin besar

hutang yang diambil, serta dapat menyebabkan beban financial atau biaya yang semakin tinggi. Hal ini berarti akan meningkatkan ketidakpastian hasil

pengembalian bersih yang akan diterima pemegang saham. Jika ternyata

perusahaan mendapatkan keuntungan yang lebih rendah dari pada beban

tetapnya maka penggunaan leverage akan menurunkan keuntungan bagi pemegang saham.

Rasio leverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan utang. (Riyanto,

1995:331).

Leverage menjadi indikasi efisiensi kegiatan bisnis perusahaan, serta pembagian resiko usaha antara pemilik perusahaan dan para pemberi pinjaman

atau kreditur. Sebagian pos utang jangka pendek, menengah dan panjang

menanggung biaya bunga. Contoh utang dengan beban bunga adalah kredit

dari bank dan lembaga keuangan yang lain. Semakin kecil jumlah pinjaman

berbunga semakin kecil pula beban bunga kredit yang ditanggung perusahaan.

Dengan demikian dipandang dari segi beban bunga, perusahaan tersebut lebih

efisien operasi bisnisnya. Apabila beban biaya operasional yang lain wajar,

dengan beban bunga pinjaman kecil diharapkan profitabilitas perusahaan meningkat. (Sutojo dan Kleinsteuber, 2004:37).

Menurut Bambang Riyanto (1992) bila perusahaan menghasilkan

pendapatan yang tinggi dari pada beban tetapnya, maka financial leverage

dapat meningkatkan return on equity (ROE), debt equity ratio (DER), price earning ratio (PER), earning growth ratio (EGR), dan return on assets (ROA). Peningkatan kelima rasio tersebut akan menyebabkan kenaikan tingkat

kepercayaan pemegang saham atas laba yang akan diperoleh juga semakin

meningkat. Perusahaan menggunakan financial leverage berharap agar dapat

meningkatkan return on equity (ROE), debt equity ratio (DER), price earning ratio (PER), earning growth ratio (EGR), return on assets (ROA), hal ini tejadi bila penggunaan dana dengan beban itu menghasilkan efek yang

menguntungkan bagi pemegang saham biasa. Semakin besar return on equity

(ROE), debt equity ratio (DER), price earning ratio (PER), earning growth ratio (EGR), dan return on assets (ROA) berarti semakin besar kemampuan perusahaan menghasilkan laba bersih yang tersedia bagi pemiliknya.

Penelitian yang dilakukan oleh Buchary Jahya (2002) mengenai analisis

risk and return pada BUMN sektor industri jasa telekomunikasi di Jakarta (PT. Telkomsel dan PT. Indosat) penelitian ini menggunakan regresi berganda

menggunakan variabel dependen financial leverage dan variabel independent

return on equity (ROE), earning per share (EPS), dan return on assets (ROA). Hasil penelitian pada PT. Telkomsel menunjukkan bahwa secara parsial

maupun simultan return on equity (ROE), earning per share (EPS), dan return on assets (ROA) tidak berpengaruh signifikan terhadap financial leverage. Sedangkan pada PT. Indosat secara parsial dan simultan return on equity

(ROE), earning per share (EPS), dan return on assets (ROA) berpengaruh signifikan terhadap financial leverage.

Penelitian yang di lakukan oleh Sofiani (2000) mengenai pengaruh

struktur modal terhadap nilai perusahaan menunjukan bahwa tingkat leverage

atau struktur modal perusahaan mengatakan bahwa tingkat leverage suatu perusahaan memiliki hubungan yang positif dengan nilai perusahaan yang di

wakili oleh tingkat pengembalian atas saham. Hal ini membawa konsekuensi

bahwa pembahasan mengenai tingkat leverage menjadi lebih penting bagi suatu perusahaan karena salah satu tujuan perusahaan adalah meningkatkan

atau mempertahankan kemakmuran pemegang saham yang tecermin pada nilai

perusahaan atau nilai saham perusahaan. Oleh sebab itu perusahaan harus

mengetahui dan memperhatikan faktor-faktor yang mempengaruhi tingkat

leverage perusahaan, manajer akan dapat mengelola tingkat leverage yang dapat meningkatkan atau mempertahankan nilai perusahaan.

Penelitian yang dilakukan Sabar Warsini (1994), Aldler H.Manurung

(1994) menggunakan model regresi whitbeck dan kisor dengan mengambil

kasus pada perusahaan tekstil yang go public. Hasil penelitiannya menyebutkan

financial leverage dan return on equity memiliki hubungan yang positif, sedangkan pertumbuhan laba perusahaan memiliki hubungan yang negatif

terhadap financial leverage.

Penelitian yang dilakukan oleh Ali K. Ozdagli (2009) menyajikan suatu

model dinamis perusahaan dengan kontrak hutang bebas risiko,

investasi ireversibilitas, dan biaya restrukturisasi hutang. Model ini cocok untuk beberapa fakta perusahaan dan harga aset keuangan : Pertama, leverage

konstan berbeda dengan pasar buku portofolio, sedangkan leverage pasar berbeda secara signifikan. Kedua, perubahan pasar leverage terutama disebabkan oleh perubahan harga saham bukan oleh perubahan hutang. Ketiga,

ketika model dikalibrasi agar sesuai dengan distribusi penampang rasio buku

ke pasar, hal ini menjelaskan perbedaan kembali di perusahaan yang

berbeda. Model ini juga menunjukkan bahwa investasi ireversibilitas saja tidak

dapat menghasilkan pola cross-sectional diamati dalam return saham dan bahwa leverage adalah sumber utama dari nilai premi.

Penelitian yang dilakukan oleh Chen dan Jiang (2001) menyatakan

bahwa perusahaan besar cenderung melakukan diversifikasi usaha lebih banyak

daripada perusahaan kecil. Oleh karena itu, kemungkinan kegagalan dalam

menjalankan usaha atau kebangkrutan akan lebih kecil. Ukuran perusahaan

sering dijadikan indikator bagi kemungkinan terjadinya kebangkrutan suatu

perusahaan, dimana perusahaan dengan ukuran lebih besar dipandang lebih

mampu menghadapi krisis dalam menjalankan usahanya. Hal ini akan

mempermudah perusahaan dengan ukuran lebih besar untuk memperoleh

pinjaman atau dana eksternal. Hal ini menunjukkan bahwa adanya hubungan

positif antara ukuran perusahaan dengan leverage.

Mengingat keputusan pendanaan merupakan keputusan penting yang

secara langsung akan menentukan kemampuan perusahaan untuk dapat terus

bertahan hidup dan berkembang, serta berdasarkan beberapa penelitian

terdahulu yang pernah dilakukan, maka berdasarkan latar belakang yang telah

diuraikan diatas, disini penulis tertarik untuk melakukan penelitian dengan

mengambil judul “ Analisis Pengaruh Return On Equity (ROE), Debt Equity Ratio (DER), Price Earning Ratio (PER), Earning Growth Ratio (EGR), dan Return On Assets (ROA) terhadap Financial Leverage pada Perusahaan Manufaktur”. Objek yang diteliti adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2005-2009.

B.

Perumusan MasalahBerdasarkan latar belakang penelitian yang telah di jelaskan di atas,

maka dapat dirumuskan masalah yang akan dibahas adalah sebagai berikut :

a. Apakah terdapat pengaruh yang signifikan antara ROE, DER, PER,

EGR, ROA terhadap financial leverage baik secara simultan maupun secara parsial?

b. Dari variabel independent baik secara simultan maupun secara parsial

manakah yang mempunyai pengaruh paling dominan terhadap financial leverage?

C.

Tujuan dan Manfaat PenelitianBerdasarkan rumusan masalah di atas, maka dapat di buat beberapa

tujuan dan manfaat penelitian sebagai berikut :

1. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan dari

penelitian ini adalah :

a. Untuk menganalisis pengaruh antara ROE, DER, PER, EGR, ROA

terhadap financial leverage baik secara simultan maupun secara parsial.

b. Untuk menganalisis variabel independent baik secara simultan

maupun secara parsial manakah yang mempunyai pengaruh paling

dominan terhadap financial leverage

12

2. Manfaat Penelitian

Hasil Penelitian ini diharapkan dapat bermanfaat sebagai berikut: a. Bagi Perusahaan

Sebagai bahan kajian dan pertimbangan dalam menentukan

kebijakan yang harus diambil oleh perusahaan. Dengan ini diharapkan

perusahaan dapat meningkatkan kesejahteraan investor.

b. Bagi Investor

Penelitian dapat menjadi informasi tentang bentuk atau tingkat

efisiensi finansial perusahaan sehingga dapat membantu investor

dalam membuat kebijakan investasinya.

c. Bagi Penulis

Agar dapat memperluas pengetahuan mengenai pengaruh antar

variabel penelitian yaitu return on equity, debt equity ratio, price earning ratio, earning growth ratio, dan return on assets.

d. Bagi Akademik (ilmu pengetahuan)

Penelitian ini diharapkan bisa digunakan sebagai contoh studi

kasus nyata dalam perkuliahan disamping digunakan sebagai koleksi

BAB II

TINJAUAN PUSTAKA

A. Pengertian Financial Leverage

Financial Leverage adalah penggunaan modal pinjaman di samping modal sendiri dan untuk itu perusahaan harus membayar beban tetap berupa

bunga. Dengan menggunakan sumber dana yang memiliki beban tetap

diharapkan akan memberikan tambahan keuntungan yang lebih besar dari

pada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia

bagi pemegang saham. (Agus Sartono, 1997).

Financial leverage menunjukkan proporsi atas penggunaan hutang untuk membiayai investasinya. Perusahaan yang tidak mempunyai leverage

berarti menggunakan modal sendiri 100%. Penggunaan hutang itu sendiri bagi

perusahaan mengandung tiga dimensi, yaitu (1) pemberi kredit akan

menitikberatkan pada besarnya jaminan atas kredit yang diberikan , (2) dengan

menggunakan hutang maka apabila perusahaan mendapatkan keuntungan yang

lebih besar dari beban tetapnya maka pemilik perusahaan keuntungannya akan

meningkat, (3) dengan menggunakan hutang maka pemilik akan memperoleh

dana dan tidak kehilangan pengendalian perusahaan. (Agus Sartono, 1997).

Menurut Agus Sartono Financial leverage menunjukkan proporsi penggunaan hutang untuk membiayai investasinya. Financial leverage

menurut Beaver, Kettler dan Scholes (2004) adalah nilai buku hutang jangka

panjang total dibagi dengan aktiva total. Pada dasarnya perusahaan yang

menggunakan financial leverage tujuannya agar keuntungan yang di peroleh lebih besar dari biaya tetapnya. Jika perusahaan ternyata mendapatkan

keuntungan yang lebih rendah dari biaya tetapnya, maka akibatnya dividen

yang akan di terima pemegang saham akan semakin kecil. Leverage di definisikan sebagai pengunaan aktiva atau dana di mana untuk penggunaannya

perusahaan harus membayar biaya tetap. Leverage menguntungkan (favorable financial leverage) kalau pendapatan yang di terima dari penggunaan dana tersebut lebih besar dari biaya beban tetapnya. Sedangkan financial merugikan

(unfavorable financial leverage) apabila perusahaan tidak dapat memperoleh pendapatan sebanyak beban tetap yang harus di bayar. Dari uraian di atas

dapat dikatakan bahwa semakin besar tingkat financial leverage perusahaan, makin tinggi resiko finansialnya.

Semakin tinggi proporsi debt relatif terhadap ekuitas meningkatkan risiko perusahaan. Sebagaimana rasio lainnya faktor industri dan ekonomi

sangat mempengaruhi, baik tingkat debt maupun sifat debt (jatuh tempo dan tingkat bunga tetap dan variabel). Misalnya industri dengan modal yang

intensif cenderung untuk menggunakan tingkat debt yang tinggi untuk mendanai property, plan, and equipment-nya. Debt untuk mendanai kegiatan semacam itu harus bersifat jangka panjang agar sesuai dengan jangka waktu

asset yang diperoleh. Debt ratio ditunjukkan dengan perbandingan debt to total capital, debt to equity.

Hal ini dapat mengakibatkan prospek perusahaan menurun, prospek

perusahaan mempengaruhi harga saham, apabila prospek di perkirakan

meningkat atau menurun, maka harga saham akan naik atau turun. (Suad

Husnan, 1998).

Meek, Robert dan Gray (1995) dalam Nugraheni dkk (2002)

menyatakan semakin tinggi tingkat leverage perusahaan, semakin besar pula

agency cost. Dengan kata lain untuk memenuhi kebutuhan kreditur jangka panjang perusahaan dituntut untuk melakukan pengungkapan yang lebih luas.

Financial leverage menunjukkan penggunaan hutang dalam membiayai perusahaan yang dapat mengakibatkan timbulnya resiko keuangan, semakin

besar biaya tetap finansial yang di tambahkan pada biaya tetap operasi

(operating fixed cost). Penambahan fixed cost yang lebih besar akan mengurangi keuntungan bersih pemegang saham biasa, dan pengurangan

keuntungan ini berarti resiko bagi para pemegang saham biasa.

Walaupun penggunaan financial leverage memiliki resiko yang cukup besar, perusahaan tetap cenderung memilih financial leverage yang tinggi. (Weston Brigham, 1993:299). karena berarti :

a. Jika pengusaha menginvestasikan sebagian kecil saja dari keseluruhan

dana yang di butuhkan perusahaan, maka resiko perusahaan di tanggung

kreditur.

b. Dengan menambah pendanaan yang berasal dari hutang pemegang saham

dapat mengontrol perusahaan dengan jumlah investasi yang lebih kecil.

c. Jika perusahaan dapat menghasilkan keuntungan atas penggunaan hutang

yang di bebani bunga pengembalian atas modal (ROE) dapat bertambah

atau meningkat.

Pernyataan di atas menunjukkan perusahaan yang menggunakan

financial leverage yang lebih tinggi berarti tambahan dana untuk investasi, maka perusahaan berharap dapat meningkatkan earning per share (EPS) perusahaan tersebut. Peningkatan earning per share (EPS) tidak telepas dari kaitannya dengan volume penjualan perusahaan.

Penggunaan financial leverage pada suatu perusahaan dikatakan menguntungkan apabila pendapatan yang di terima dari penggunaan dana

melalui hutang tersebut mengalami peningkatan dari pada beban tetap

penggunaan hutang tersebut. Financial leverage merupakan suatu cara pembiayaan perusahaan dengan menggunakan hutang yang tujuannya untuk

dapat meningkatkan pengembalian atas modal.

Perusahaan pada umumnya menggunakan hutang untuk memperoleh

dana bagi perusahaan sehingga setiap periode harus menanggung pembayaran

bunga yang tidak mempermasalahkan bagaimana keadaan perusahaan apakah

sedang memperoleh keuntungan atau mengalami kerugian.

Menurut Bambang Riyanto (1992) semakin besar penggunaan hutang

yang dilakukan perusahaan, yang juga akan meningkatkan jumlah beban

bunga berarti semakin besar pula resiko bagi tingkat biaya-biaya tetap

finansial (financial fixed cost) yang akan di tambahkan pada biaya tetap operasi akan mengurangi keuntungan bersih pemegang saham biasa dan

pengurangan keuntungan ini berarti resiko bagi mereka.

B. Pengertian Return On Equity (ROE)

Return On Equity (ROE) yaitu rasio antara laba setelah pajak terhadap total modal sendiri (equity) yang berasal dari setoran modal pemilik, laba tak dibagi dan cadangan lain yang dikumpulkan oleh perusahaan. Semakin tinggi

ROE menunjukkan semakin efisien perusahaan menggunakan modal sendiri

untuk menghasilkan laba atau keuntungan bersih. Return On Equity (ROE) digunakan untuk mengukur tingkat pengembalian perusahaan atau efektivitas

perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas

(shareholders’ equity) yang dimiliki oleh perusahaan.

Return On Equity (ROE) adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang di miliki, sehingga

retun on equity ini ada yang menyebutnya sebagai rentabilitas modal sendiri. (Sutrisno, 2000:197).

Return On Equity (ROE) adalah mengukur kemampuan perusahaan untuk memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Rasio ini dipengaruhi oleh besar kecilnya hutang perusahaan, apabila proporsi

hutang semakin besar maka rasio ini juga akan semakin besar. (Agus Sartono,

1998:90).

Menurut Drs. Lukman Syamsudin, M.A (2000) Return On Equity

(ROE) adalah suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang

saham preferen) atas modal yang mereka investasikan di dalam perusahaan.

Secara umum tentu saja semakin tinggi return atau penghasilan yang di peroleh semakin baik kedudukan pemilik perusahaan.

Menurut Bringham dan Ehnhardt (2002) return on equity (ROE) di definisikan sebagai berikut: “Tingkat pengembalian atas investasi bagi

pemegang saham biasa”.

Return On Equity (ROE) atau sering disebut rentabilitas modal sendiri menurut Bambang Rianto (1995:44) adalah perbandingan antara jumlah laba

yang tersedia bagi pemilik modal sendiri bagi disatu pihak dengan jumlah

modal sendiri yang menghasilkan laba tersebut dilain pihak. Laba yang

dipehitungkan untuk mengukur ROE adalah laba yang tersedia bagi pemegang

saham perusahaan.

Pemilik sebagai orang yang sangat bertanggung jawab terhadap

keberadaan perusahaan tentunya menginginkan rentabilitas yang tinggi. Untuk

itu maka pemilihan untuk sumber-sumber pembelanjaan yang dilakukan

hendaknya dapat mempertinggi rentabilitas modal sendiri. Tiga komponen

utama dari return on equity adalah asset turnover, return on sales, dan financial leverage. (Syaiful M.Ruky, 1992:82).

Suad Husnan (1998:293) juga lebih mempertegas lagi bahwa return on equity (ROE) adalah laba yang ditahan dan diinvestasikan kembali tersebut bisa menghasilkan tingkat keuntungan.

Menurut M.Fakhruddin dan M.Sopian Hadianto return on equity (ROE) adalah mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi

pemegang saham perusahaan. Rasio ini juga di pengaruhi oleh besar kecilnya

hutang perusahaan, apabila proporsi hutang semakin besar maka rasio ini juga

akan semakin besar.

ROE atau rentabilitas modal sendiri merupakan rasio untuk mengukur

laba bersih sesudah pajak dengan modal sendiri yang menunjukkan efisiensi

penggunaan modal sendiri, semakin tinggi rasio ini semakin baik, artinya

posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. (Kasmir,

et.al., 2003:207).

Sehingga berdasarkan penjelasan sebelumnya yang dimaksud dengan

Return On Equity (ROE) adalah kemampuan perusahaan dalam mengembalikan return yang diharapkan.

C. Hubungan antara financial leverage dengan return on equity (ROE)

Hubungan antara financial leverage dengan return on equity (ROE) menurut Bambang Riyanto (1992): “Besarnya rentabilitas modal sendiri selain

di pengaruhi oleh rentabilitas ekonomi, juga dipengaruhi oleh rasio hutang”.

Pengaruh rasio hutang (financial leverage) terhadap rentabilitas modal sendiri (ROE) dapat positif, negatif ataupun tidak ada pengaruh sama sekali.

Kontribusi dari financial leverage terhadap return on equity (ROE) adalah positif jika hanya penggunaan dana dengan beban tetap tersebut dapat

memberikan pendapatan atau hasil yang lebih besar rasio hutang

mengakibatkan semakin besarnya rentabilitas modal sendiri.

D. Pengertian Debt Equity Ratio (DER)

DER merupakan rasio yang digunakan untuk melihat struktur keuangan

perusahaan dengan mengaitkan jumlah kewajiban dengan jumlah ekuitas

pemilik. (Simamora, 2000:533).

Menurut Lukman Syamsuddin (2001:54), DER adalah rasio yang

menunjukkan hubungan antara jumlah pinjaman jangka panjang dengan

jumlah modal sendiri yang diberikan pemilik perusahaan. Berdasarkan

pendapat di atas, pengertian DER dalam penelitian ini adalah rasio yang

membandingkan antara total hutang dengan total ekuitas pemilik. DER

mengidentifikasikan sejauh mana perusahaan dapat menanggung kerugian

tanpa harus membahayakan kepentingan kreditornya. Dalam hal terjadi

likuiditas, kreditor mempunyai prioritas klaim dibandingkan pemegang saham.

Dari sudut pandang kreditor, jumlah ekuitas dalam struktur permodalan

perusahaan dapat dianggap sebagai katalisator, membantu memastikan bahwa

terdapat asset yang memadai untuk menutup klaim pihak lain. Rasio yang

tinggi dapat mengindikasikan bahwa klaim pihak lain relatif lebih besar

ketimbang asset yang tersedia untuk menutupnya, sehingga meningkatkan

risiko bahwa klaim kreditor kemungkinan tidak akan tertutup secara penuh

bilamana terjadi likuidasi. Dalam mengukur risiko, perhatian kreditor jangka

panjang terutama difokuskan pada prospek laba dan perkiraan arus kas.

Meskipun demikian mereka tetap memperhatikan keseimbangan antara

proporsi aktiva yang didanai oleh kreditor dan pemilik perusahaan.

Keseimbangan proporsi tersebut diukur dengan rasio debt to equity. Rasioini

juga dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh

perusahaan sehingga dapat dilihat tingkat risiko tak tertagihnya suatu hutang.

(Dwi Prastowo, 2002:84). Kreditor jangka panjang pada umumnya lebih

menyukai angka DER yang kecil. Semakin kecil angka rasio ini, berarti

semakin besar jumlah aktiva yang didanai oleh pemilik perusahaan dan

semakin besar penyangga risiko kreditor. Jika DER semakin meningkat maka

menunjukkan kinerja perusahaan yang semakin memburuk, selain itu semakin

tinggi DER menunjukkan struktur permodalan lebih banyak dibiayai oleh

pinjaman sehingga ketergantungan perusahaan terhadap kreditur semakin

meningkat. Dengan meningkatnya DER maka beban perusahaan kepada pihak

luar (kreditur) juga semakin meningkat sehingga harapan tingkat kembalian

(return) para pemegang saham semakin kecil. (Farchan dan Sunarto, 2002:72). Menggambarkan Perbandingan antara total hutang dan ekuitas.

Semakin besar DER, menunjukkan struktur permodalan usaha lebih banyak

memanfaatkan hutang-hutang relatiif terhadap ekuitas. Rasio ini menunjukkan

Perbandingan anatara hutang dan modal sendiri.

Rasio ini menunjukkan perbandingan antara hutang yang diberikan oleh

para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik

perusahaan. (Suad Husnan, 1997:561).

E. Pengertian Price Earning Ratio (PER)

Salah satu rasio yang banyak digunakan oleh investor untuk

pengambilan keputusan investasi saham adalah Price Earning Ratio (PER). PER merupakan rasio antara harga per lembar saham dengan laba bersih per

sahamnya (EPS). PER juga menunjukkan indikasi tentang adanya masa depan

perusahaan. Menurut Sartono (1996:106), para pelaku pasar modal lebih

menaruh perhatian terhadap Price Earning Ratio (PER) yang dapat diartikan sebagai indikator kepercayaan pasar terhadap prospek pertumbuhan

perusahaan. PER memiliki beberapa atribut menarik yaitu memberikan standar

yang baik dalam membandingkan harga saham untuk laba per lembar saham

yang berbeda dan kemudahan dalam membuat perkiraan yang digunakan

sebagai input pada P/E rasio model, serta memudahkan atau membantu

judgement dalam menganalisis. Oleh karena model PER lebih sering digunakan dalam penilaian saham, maka menentukan faktor-faktor apakah

yang mempengaruhi PER dengan mengetahui seberapa jauh faktor-faktor

tersebut mempengaruhi PER adalah sangat penting.

Price Earning Ratio umumnya digunakan sebagai indikator dari nilai relative berbagai saham biasa. PER dapat memberikan pandangan yang salah mengenai nilai relative yang disebabkan oleh tehnik dan definisi akuntansi

yang berbeda yang digunakan berbagai perusahaan. Pemegang saham biasa

mengkhawatirkan kinerja perusahaan dimasa depan. Sementara PER

didasarkan pada kinerja perusahaan dimasa depan. Ini merupakan alasan

mengapa perkiraan laba dimasa depan terkadang digunakan dalam

menghitung rasio ini. PER hanya menyediakan indikasi kasar dari hasil investasi relative, dan harus digunakan dengan sangat berhati-hati. Namun,

PER ini rutin menyediakan indikasi mengenai harapan pasar jika laba disesuaikan dengan benar pada saat perhitungan rasio dilakukan. Semakin

tinggi tingkat pertumbuhan yang diharapkan dan semakin rendah tingkat

perubahan laba, maka akan semakin tinggi PER yang dimiliki. (Frank j, Fabozzi, 2000 dalam Riskawati, 2005). Menurut Jogiyanto (1998:82) PER

menunjukkan rasio dari harga saham terhadap earning. Jadi rasio ini menunjukkan berapa besar investor menilai harga dari saham terhadap

kelipatan dari earning.

Sedangkan Sutrisno (2000:268) menjelaskan bahwa PER yaitu rasio

yang mengukur seberapa besar perbandingan antara harga saham perusahaan

dengan keuntungan yang akan di peroleh para pemegang saham.

Mohammad Usman (2001:83) menyatakan bahwa sebagai alternatif lain

selain menggunakan arus kas atau arus dividen dalam menghitung nilai

fundamental atau nilai intrinsik saham adalah dengan menggunakan nilai laba

perusahaan (earning) Salah satu pendekatan yang populer untuk mengestimasi nilai intrinsik adalah pendekatan PER.

Menurut Gruber (1995) pendekatan PER merupakan model penilaian

saham yang paling praktis sehingga banyak digunakan oleh para pemodal dan

analisis saham. Pendekatan ini juga paling sering di gunakan oleh penjamin

emisi (underwriter) untuk menentukan harga saham perdana. (Suad Husnan, 1993). Selain itu PER mempunyai arti yang cukup penting dalam penilaian

saham karena mencerminkan salah satu indikator perusahaan tentang pada

masa mendatang, pada perusahaan yang mempunyai PER tinggi resiko yang

rendah serta pertumbuhan yang tinggi, sehingga pemodal bersedia membeli

saham perusahaan dengan harga tinggi dan berharap akan mendapat aliran kas

mendatang lebih tinggi. (Stanley, 1987).

Selanjutnya Abdul Halim (1995:15) menjelaskan bahwa dalam

beberapa hal, rasio ini lebih menarik di bandingkan model dividen. Pertama,

PER memberikan sesuatu standar yang tepat untuk membandingkan dengan

harga dari saham-saham yang memiliki tingkat pendapatan per lembar saham

yang berbeda. Kedua, model ini lebih mudah di gunakan dari pada model

dividen terutama bagi saham dari perusahaan-perusahaan yang tidak membagi

dividen sekarang ini. Ketiga, estimasi input ini di gunakan pada model PER

lebih mudah di gunakan dari pada estimasi input pada model.

Apabila faktor-faktor lain dipegang konstan, maka meningkatnya

pertumbuhan dividen akan meningkatkan Price Earning Ratio. (Suad Husnan, 2001:342). Berdasarkan pengertian sebelumnya, maka dapat di simpulkan

bahwa PER adalah perbandingan antara harga saham (P= Price) dan laba per saham (E= Earning), Price/Earning= R(Ratio), PER terdiri dari tiga variabel dalam kaitan pembentukan harga saham, variabel P (Price) tergantung pada variabel E (Earning) dan R (Ratio), jika E dan R di ketahui maka P dapat dihitung.

Berguna untuk menerangkan perbandingan harga pasar dari setiap

lembar saham terhadap Earning per share ( EPS ).

F. Hubungan antara PER terhadap Leverage

Hansen and Crutcley (1990) menyatakan bahwa rata-rata harga saham

terpengaruh saat perusahaan mengumumkan penerbitan surat-surat berharga

yang baru. Terdapat bukti yang mengidentifikasikan bahwa terjadi penurunan

harga saham secara signifikan selama pengumuman dari pembelanjaan modal

yang baru atau hutang yang dapat dipertukarkan. Penawaran hutang secara

terbuka atau saham preferen menghasilkan reaksi harga saham yang negatif tetapi signifikan.

Sementara itu, Miller and Rocks (1985) menyarankan agar

pembelanjaan baru (new financing) sebaiknya lebih rendah dibanding laba yang diharapkan (expected earning), sehingga berlawanan dengan efek pengumuman deviden. Pengeluaran modal baru akan menggambarkan

kenaikan pembiayaan eksternal, yang berarti menurunkan efek perubahan

deviden. Variabel pembelanjaan modal baru didefinisikan sebagai persentase

perubahan nilai per lembar saham biasa dengan rasio hutang terhadap modal

(debt/equity ratio) sebagai ukuran leverage.

G. Pengertian Earning Growth Ratio (EGR)

Earning growth ratio (EGR) mencerminkan pertumbuhan laba per lembar saham setiap periode t. penggunaan data historis tingkat pertumbuhan

laba per lembar saham dapat digunakan untuk memprediksi tingkat

pertumbuhan dimasa yang akan datang. Perhitungan earning growth ratio

(EGR) menurut Mohammad Usman 2001 menggunakan fomula sederhana:

Dimana :

EGR = Tingkat Pertumbuhan Laba

EPSt = Pendapatan perlembar saham pada tahun t

EPSt- = Pendapatan perlembar saham pada tahun t-1

Earning Per Share (EPS) adalah pebandingan pendapatan bersih

dengan jumlah saham yang dikeluarkan. Earning Per Share (EPS)

menunjukkan kemampuan perusahaan untuk mendistribusikan pendapatan

kepada pemegang sahamnya, semakin besar keberhasilan usaha yang

dilakukannya. Earning Per Share juga digunakan untuk mengukur pendapatan yang dapat dinikmati pemegang saham setelah dikurangi pajak.

Earning Per Share (EPS) menurut Drs. Syamsudin (2002) adalah pada umumnya manajemen perusahaan, pemegang saham biasa dan calon

pemegang saham sangat tertarik akan earning per share (EPS), karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham

biasa. Para calon pemegang saham tertarik dengan earning per share yang besar, karena hal ini merupakan salah satu indikator keberhasilan suatu

perusahaan.

Earning Per Share (EPS) juga menunjukkan kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang sahamnya. Semakin

tinggi kemampuan perusahaan untuk mendistribusikan pendapatan kepada

pemegang sahamnya mencerminkan semakin besar keberhasilan usaha yang

dilakukannya.

Sehingga berdasarkan penjelasan sebelumnya maka dapat disimpulkan

yang dimaksud dengan earning growth ratio (EGR) adalah tingkat

pertumbuhan earning per share (EPS) Dari waktu ke waktu diperoleh dengan cara membandingkan earning per share (EPS) pada periode sebelumnya.

H. Hubungan antara financial leverage dan earning growth ratio (EGR)

Perubahan di dalam penggunaan hutang akan menyebabkan perubahan

pada laba bersih per saham (EPS dan harga sahamnya). Penggunaan financial leverage dapat mempengaruhi dan meningkatkan earning growth ratio (EGR), sebaliknya bagi perusahaan yang tidak mampu menanggung beban tetap lebih

aman apabila menggunakan modal sendiri ini dimaksudkan agar tidak

mengganggu posisi keuangan perusahaan.

Dengan demikian hubungan financial leverage dengan earning growth ratio adalah positif yang berarti dengan adanya hutang membuat pemegang saham tidak perlu menambah modalnya.

Peningkatan penggunaan financial leverage terus dinaikkan sampai batas tertentu akan menyebabkan laba per lembar saham (EPS) menurun, yang

disebabkan meningkatnya beban tetap yang harus dibayar.

I. Pengertian Return On Assets (ROA)

Menurut M. Fakhrudddin dan M. Sopian Hadianto menunjukkan

kemampuan perusahaan menghasilkan laba dari aktiva yang digunakan.

Profitabilitas atau rentabilitas menunjukkan kemampuan baik dalam menghasilkan keuntungan pada periode tertentu. Rentabilitas ekonomi yang

bisa disebut juga dengan rentabilitas aktiva (ROA).

Return On Assets (ROA) adalah merupakan perbandingan antara laba

setelah pajak dengan total aktiva yang digunakan untuk menghasilkan laba.

Menurut Weston dan Copeland (1992) bahwa produktivitas aktiva

keseluruhan dinyatakan sebagai tingkat pengembalian atas modal aktiva (rate earned on total assets), yang disebut juga tingkat pengembalian atas investasi (return on investment) atau tingkat poduktifitas aktiva (assets productivity rate).

Semakin besar nilai return on assets (ROA) menunjukkan bahwa bank semakin poduktif. Faktor-faktor yang mempengaruhi tingkat atau rendahnya

earning power ini adalah:

1. Profit margin yaitu perbandingan antara net operating income dengan net sales yang dinyatakan dengan persentase.

2. Turn over operating assets atau tingkat perputaran aktiva yaitu kecepatan berputarnya operating assets dalam suatu periode tertentu, yang diperoleh dari perbandingan antara net sales dengan operating assets.

J. Hubungan antara financial leverage dengan return on assets (ROA)

Financial leverage adalah penggunaan modal pinjaman disamping modal sendiri dan di harapkan akan memberikan tambahan keuntungan yang

lebih besar. Sedangkan return on assets (ROA) adalah perbandingan antara

laba setelah pajak dengan total aktiva. Berarti Hubungan antara financial leverage dengan return on assets (ROA) adalah positif yang berarti dengan adanya hutang maka akan meningkatkan profitabilitas atau return on assets

(ROA).

K. Penelitian Sebelumnya

Penelitian yang dilakukan oleh Buchary Jahya (2002) mengenai analisis

risk and return pada BUMN sektor industri jasa telekomunikasi di Jakarta (PT. Telkomsel dan PT. Indosat) penelitian ini menggunakan regresi berganda

menggunakan variabel dependen financial leverage dan variabel independent

return on equity (ROE), earning per share (EPS), dan return on assets (ROA). Hasil penelitian pada PT. Telkomsel menunjukkan bahwa secara parsial

maupun simultan return on equity (ROE), earning per share (EPS), dan return on assets (ROA) tidak berpengaruh signifikan terhadap financial leverage. Sedangkan pada PT. Indosat secara parsial dan simultan return on equity

(ROE), earning per share (EPS), dan return on assets (ROA) berpengaruh signifikan terhadap financial leverage.

Menurut penelitian yang di lakukan oleh Sofiani (2000) mengenai

pengaruh struktur modal terhadap nilai perusahaan menunjukan bahwa tingkat

leverage atau struktur modal perusahaan mengatakan bahwa tingkat leverage

suatu perusahaan memiliki hubungan yang positif dengan nilai perusahaan

yang di wakili oleh tingkat pengembalian atas saham. Hal ini membawa

konsekuensi bahwa pembahasan mengenai tingkat leverage menjadi lebih penting bagi suatu perusahaan karena salah satu tujuan perusahaan adalah

meningkatkan atau mempertahankan kemakmuran pemegang saham yang

tecermin pada nilai perusahaan atau nilai saham perusahaan. Oleh sebab itu

perusahaan harus mengetahui dan memperhatikan faktor-faktor yang

mempengaruhi tingkat leverage perusahaan, manajer akan dapat mengelola tingkat leverage yang dapat meningkatkan atau mempertahankan nilai perusahaan.

Penelitian yang dilakukan Sabar Warsini (1994), Aldler H.Manurung

(1994) menggunakan model regresi whitbeck dan kisor dengan mengambil

kasus pada perusahaan tekstil yang go public. Hasil penelitiannya menyebutkan financial leverage dan return on equity memiliki hubungan yang positif, sedangkan pertumbuhan laba perusahaan memiliki hubungan yang

negatif terhadap financial leverage.

Penelitian yang dilakukan oleh Ali K. Ozdagli (2009) menyajikan suatu

model dinamis perusahaan dengan kontrak utang bebas risiko,

investasi ireversibilitas, dan biaya restrukturisasi hutang. Model ini cocok untuk beberapa fakta perusahaan dan harga aset keuangan : Pertama, leverage

konstan berbeda dengan pasar buku portofolio, sedangkan leverage pasar berbeda secara signifikan. Kedua, perubahan pasar leverage terutama disebabkan oleh perubahan harga saham bukan oleh perubahan

hutang. Ketiga, ketika model dikalibrasi agar sesuai dengan distribusi

penampang rasio buku ke pasar, hal ini menjelaskan perbedaan kembali di

perusahaan yang berbeda. Model ini juga menunjukkan bahwa

investasi ireversibilitas saja tidak dapat menghasilkan pola cross-sectional

diamati dalam return saham dan bahwa leverage adalah sumber utama dari nilai premi.

Penelitian yang dilakukan oleh Chen dan Jiang (2001) menyatakan

bahwa perusahaan besar cenderung melakukan diversifikasi usaha lebih

banyak daripada perusahaan kecil. Oleh karena itu, kemungkinan kegagalan

dalam menjalankan usaha atau kebangkrutan akan lebih kecil. Ukuran

perusahaan sering dijadikan indikator bagi kemungkinan terjadinya

kebangkrutan suatu perusahaan, dimana perusahaan dengan ukuran lebih besar

dipandang lebih mampu menghadapi krisis dalam menjalankan usahanya. Hal

ini akan mempermudah perusahaan dengan ukuran lebih besar untuk

memperoleh pinjaman atau dana eksternal. Hal ini menunjukkan bahwa

adanya hubungan positif antara ukuran perusahaan dengan leverage.

L. Kerangka Pemikiran

Rasio-rasio keuangan yang digunakan dalam penelitian ini yang

berpengaruh terhadap Financial Leverage adalah Return On Equity (ROE),

Debt Equity Ratio (DER), Price Earning Ratio (PER), Earning Growth Ratio

(EGR), dan Return On Assets (ROA). Atas dasar tersebut maka pengaruh masing-masing variabel bebas terhadap Financial Leverage dapat di lihat sebagai berikut:

X1

ROE

Keterangan :

X1 = Return On Equity (variabel bebas) X2 = Debt Equity Ratio (variabel bebas) X3 = Price Earning Ratio (variabel bebas) X4 = Earning Growth Ratio (variabel bebas) X5 = Return On Assets (variabel bebas) Y = Financial Leverage (variabel terikat)

X2

DER

X3

PER

Y

FINANCIAL LEVERAGE

X4

EGR

X5

ROA

M. Hipotesis

Berdasarkan permasalahan penelitian, maka dapatlah dibuat

hipotesis-hipotesis sebagai berikut :

1. H0 : b1 = 0 tidak terdapat pengaruh yang signifikan return on equity terhadap financial leverage

Ha : b1 ≠ 0 terdapat pengaruh yang signifikan return on equity terhadap

financial leverage

2. H0 : b2 = 0 tidak terdapat pengaruh yang signifikan debt equity ratio terhadap financial leverage

Ha : b2 ≠0 terdapat pengaruh yang signifikan debt equity ratio terhadap financial leverage

3. H0 : b3 = 0 tidak terdapat pengaruh yang signifikan price earning ratio terhadap financial leverage

Ha : b3 ≠ 0 terdapat pengaruh yang signifikan price earning ratio terhadap financial leverage

4. H0 : b4 = 0 tidak terdapat pengaruh yang signifikan earning growth

ratio terhadap financial leverage

Ha : b4 ≠ 0 terdapat pengaruh yang signifikan earning growth ratio terhadap financial leverage

5. H0 : b5 = 0 tidak terdapat pengaruh yang signifikan return on assets terhadap financial leverage

Ha : b5 ≠ 0 terdapat pengaruh yang signifikan return on assets terhadap

financial leverage

34 6. H0 : b1, b2, b3, b4, b5 = 0 Tidak terdapat pengaruh yang signifikan antara

return on equity, debt equity ratio, price earning ratio, earning growth ratio, dan

return on assets dianalisis secara simultan terhadap financial leverage.

Ha : b1, b2, b3, b4, b5 ≠ 0 Terdapat pengaruh yang signifikan antara

return on equity, debt equity ratio, price earning ratio, earning growth ratio, dan

BAB III

METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini membahas pengaruh

variabel bebas yang terdiri dari return on equity (ROE), debt equity ratio

(DER), price earning ratio (PER), earning growth ratio (EGR), dan return on assets (ROA) terhadap variabel terikat yaitu financial leverage.

B. Metode Penentuan Sampel

Penelitian ini mengambil populasi perusahaan yang masuk kategori

perusahaan manufaktur yang terdaftar di BEI. Pengambilan populasi

perusahaan yang terdaftar di BEI dikarenakan pertimbangan kemudahan akses

data dan informasi, serta biaya dan waktu penelitian. Sedangkan sampel yang

diambil adalah perusahaan manufaktur pada tahun 2005-2009. Metode

penentuan sampel yang digunakan dalam penelitian ini adalah teknik

purposive sampling, karena sampel diambil berdasarkan pertimbangan-pertimbangan tertentu. (Nur Indriyanto dan Bambang Supomo, 2002). Penulis

menggunakan data perubahan yang termasuk ke dalam perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI).

C. Metode Pengumpulan Data

Untuk mendukung penelitian yang dilakukan maka diperlukan data

yang berupa data sekunder. Data sekunder adalah data yang bukan di

usahakan sendiri oleh peneliti namun di peroleh dari pihak lain dalam bentuk

data jadi yang berhubungan dengan penelitian ini atau disebut dengan studi

kepustakaan yaitu pengambilan data yang diperoleh melalui

dokumen-dokumen. (Husaini Usman dan Purnomo Setiadi Akbar, 2003).

Data yang digunakan dalam penelitian ini merupakan data sekunder,

data sekunder yang digunakan dalam penelitian ini berupa :

1. Library research

Yaitu berasal dari buku-buku kuliah dan jurnal-jurnal atau artikel-artikel

yang berkaitan dengan masalah skripsi ini.

2. Field research

Untuk memperoleh data maka peneliti mengadakan penelitian ke BEI guna

memperoleh data yang diperlukan.

D. Metode Analisis

Penelitian ini menggunakan teknik analisis yang bersifat kuantitatif.

Adapun rumus untuk menghitung variabel-variabel yang diteliti adalah

sebagai berikut:

1. Return On Equity (ROE)

Menurut Drs. Lukman Syamsudin, M.A (2000) Return On Equity

(ROE) adalah suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun

pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan. Secara umum tentu saja semakin tinggi return atau penghasilan yang di peroleh semakin baik kedudukan pemilik perusahaan.

ROE atau rentabilitas modal sendiri merupakan rasio untuk

mengukur laba bersih sesudah pajak dengan modal sendiri yang

menunjukkan efisiensi penggunaan modal sendiri, semakin tinggi rasio ini

semakin baik, artinya posisi pemilik perusahaan semakin kuat, demikian

pula sebaliknya. (Kasmir, et.al., 2003:207).

2. Debt Equity Ratio (DER)

Menggambarkan Perbandingan antara total hutang dan ekuitas.

Semakin besar DER, menunjukkan struktur permodalan usaha lebih

banyak memanfaatkan hutang-hutang relatif terhadap ekuitas. Rasio ini

menunjukkan Perbandingan anatara hutang dan modal sendiri.

3. Price Earning Ratio (PER)

Sutrisno (2000:268) menjelaskan bahwa PER yaitu rasio yang

mengukur seberapa besar perbandingan antara harga saham perusahaan

dengan keuntungan yang akan di peroleh para pemegang saham.

Mohammad Usman (2001:83) menyatakan bahwa sebagai alternatif

lain selain menggunakan arus kas atau arus dividen dalam menghitung

nilai fundamental atau nilai intrinsik saham adalah dengan menggunakan

nilai laba perusahaan (earning). Salah satu pendekatan yang populer untuk mengestimasi nilai intrinsik adalah pendekatan PER.

Berguna untuk menerangkan perbandingan harga pasar dari setiap

lembar saham terhadap Earning per share ( EPS ).

4. Earning Growth Ratio (EGR)

Earning growth ratio (EGR) mencerminkan pertumbuhan laba per lembar saham setiap periode t. penggunaan data historis tingkat

pertumbuhan laba perlembar saham dapat digunakan untuk memprediksi

tingkat pertumbuhan dimasa yang akan datang. Perhitungan earning growth ratio (EGR) menurut Mohammad Usman 2001 menggunakan fomula sederhana:

5. Return On Asset (ROA)

Return On Assets (ROA) adalah merupakan perbandingan antara laba setelah pajak dengan total aktiva yang digunakan untuk menghasilkan

laba.

6. Financial Leverage

Financial Leverage adalah penggunaan modal pinjaman di samping modal sendiri dan untuk itu perusahaan harus membayar beban tetap

berupa bunga. Dengan menggunakan sumber dana yang memiliki beban

tetap diharapkan akan memberikan tambahan keuntungan yang lebih besar

dari pada beban tetapnya sehingga akan meningkatkan keuntungan yang

tersedia bagi pemegang saham. (Agus Sartono, 1997).

7. Merumuskan Persamaan Regresi

Analisis regresi linear berganda adalah analisis yang berhubungan

dengan ketergantungan antara variabel independent terhadap variabel

dependen.

Persamaan yang digunakan dalam penelitian ini adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4+b5X5…bnXn + e

Notasi :

Y = Financial Leverage

a = Konstanta

b1,b2,b3…bn = Koefisien Regresi

X1 = Return On Equity (ROE)

X2 = Debt Equity Ratio (DER)

X3 = Price Earning Ratio (PER)

X4 = Earning Growth Ratio (EGR)

X5 = Return On Assets (ROA)

e = Error Term

8. Uji Asumsi Klasik

Sebelum melakukan analisis berganda terhadap data yang diperoleh

dalam penelitian, terlebih dahulu dilakukan pengujian terhadap

persyaratan-persyaratan klasik regresi berganda.

a. Normalitas

Uji normalitas bertujuan apakah dalam model regresi, variabel

dependent, variabel independent atau keduanya mempunyai distribusi normal atau tidak. Model yang baik adalah distribusi normal atau

mendekati normal.

Menurut Singgih Santoso (2000:214), ada beberapa cara mendeteksi

normalitas dengan melihat penyebaran data (titik) pada sumbu

diagonal dari grafik. Dasar pengambilan keputusannya adalah :

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti

arah garis diagonal, maka model regresi tidak memenuhi asumsi

normalitas.

b. Multikolinearitas

Multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara variabel bebas (variabel

independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Jika bebas saling berkorelasi, maka

variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah