THE INFLUENCE OF PROFITABILITY AND DEBT POLICY ON FIRM VALUE

(Study In Pharmaceutical Company Listed in Indonesia Stock Exchange)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi Oleh:

AHDA FAJRIATY ISLAMY MAZRAD 21112700

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR RIWAYAT HIDUP

A. DATA PRIBADI

Nama : Ahda Fajriaty Islamy Mazrad

Tempat/Tanggal lahir : Padang/ 8 Agustus 1990

Alamat : Perumahan Taman Graha Indah Lestrai A/5 Lapai Padang

No Telepon : 085274092719

Jenis Kelamin : Wanita

Agama : Islam

E-mail : ahdafajriaty@yahoo.com

B. PENDIDIKAN FORMAL

Tahun Keterangan

1995-1996 TK Al-Fatihah Padang

1996-2002 SDN 45 Mawar Putih Padang 2002-2005 MTsN Model Padang

2005-2008 SMAN 3 Padang

2008-2011 Universitas Andalas Padang D3 Akuntansi 2012-2014 Universitas Komputer

Indonesia Bandung

LEMBAR PENGESAHAN SURAT PERNYATAAN MOTTO

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 9

1.3 Rumusan Masalah ... 10

1.4 Maksud Dan Tujuan Penelitian ... 10

1.4.1 Maksud Penelitian ... 10

1.4.2 Tujuan Penelitian ... 10

1.5 Kegunaan Penelitian ... 11

1.6.2 Waktu Penelitian... 13

BAB II KAJIAN PUSTAKA, KERANGKA PENELITIAN DAN HIPOTESIS... 14

2.1 Kajian Pustaka ... 14

2.1.1 Analisa Rasio Keuangan ... 14

2.1.1.1Jenis-jenis Rasio Keuangan ... 14

2.1.1.2Profitabilitas ... 15

2.1.1.3Rasio Profitabilitas ... 16

2.1.1.4Jenis-jenis Rasio Profitabilitas ... 17

2.1.1.5Return On Equity (ROE) ... 20

2.1.2Kebijakan Hutang ... 22

2.1.2.1 Pengertian Hutang ... 22

2.1.2.2 Pengertian Kebijakan Hutang ... 25

2.1.2.3 Rasio Hutang ... 25

2.1.2.4 Debt to Equity Ratio ... 27

2.1.3 Nilai Perusahaan ... 29

2.1.3.1Pengertian Nilai Perusahaan ... 38

2.1.3.2 Rasio Penilaian... 30

2.3 Paradigma Penelitian ... 38

2.4 Hipotesis Penelitian ... 40

BAB III OBJEK DAN METODE PENELITIAN ... 41

3.1 Objek Penelitian ... 41

3.2 Metode Penelitian ... 41

3.2.1 Desain Penelitian ... 43

3.3 Operasionalisasi Variabel ... 46

3.4 Sumber Data ... 49

3.5 Populasi dan Penarikan Sampel ... 50

3.5.1 Populasi ... 50

3.5.2 Sampel ... 51

3.6 Metode Pengumpulan Data ... 53

3.7 Rancangan Analisis dan Pengujian hipotesis ... 54

3.7.1 Rancangan Analisis ... 54

3.7.1.1 Uji Asumsi Klasik... 55

3.7.1.2 Analisis Regresi Linier Berganda ... 60

3.7.1.3 Analisis Korelasi... 61

3.8 Koefisien Determinan ... 62

4.1.1.1 Sejarah Umum Perusahaan ... 66

4.1.1.2 Struktur Organisasi ... 78

4.1.1.3 Uraian Tugas ... 83

4.1.1.4 Aktivitas Perusahaan... 87

4.1.2 Analisis Deskriptif ... 92

4.1.2.1 Profitabilitas (ROE) ... 93

4.1.2.2 Kebijakan Hutang (DER) ... 98

4.1.1.3 Nilai Perusahaan (PBV) ... 103

4.1.3 Analisis Verifikatif ... 109

4.1.3.1 Pengujian Asumsi Klasik... 110

4.1.3.2 Analisi Regresi Berganda ... 116

4.2 Pembahasan ... 125

4.5.1 Pengaruh Profitabilitas terhadap Nilai Perusahaan ... 125

4.5.1 Pengaruh Kebijakan Hutang terhadap Nilai Perusahaan . 127 BAB V KESIMPULAN DAN SARAN ... 128

5.1 Kesimpulan ... 128

5.2 Saran ... 129

DAFTAR PUSTAKA ... 131

Tabel 2.1 Hasil Penelitian Terdahulu... 33

Tabel 3.1 Operasionalisasi Variabel ... 44

Tabel 3.2 Perusahaan Farmasi yang Terdaftar Di Bursa Efek Indonesi ... 47

Tabel 3.3 Kriteria Sampel ... 49

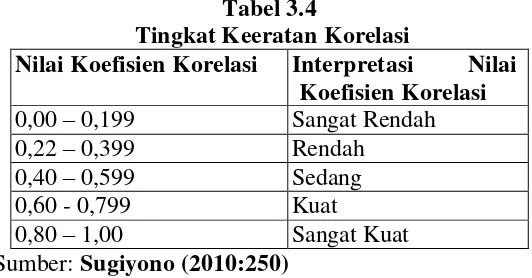

Tabel 3.4 Tingkat Keeratan Korelasi ... 59

Tabel 4.1 Laba Bersih dan Modal pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia pada Tahun 2009-2013... 93

Tabel 4.2 Laba Bersih dan Modal pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia pada Tahun 2009-2013... 94

Tabel 4.3 Perkembangan ROE pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia Tahun 2009-2013 ... 97

Tabel 4.4 Total Hutang dan Modal pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia Tahun 2009-2013 ... 99

Tabel 4.5 Ringkasan DER pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia pada Tahun 2009-2013 ... 100

Tabel 4.6 Perkembangan DER pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia Tahun 2009-2013 ... 102

Indonesia pada Tahun 2009-2013 ... 106

Tabel 4.10 Perkembangan PBV pada Perusahaan Farmasi uang terdaftar di Bursa Efek Indonesia Tahun 2009-2013 ... 108

Tabel 4.11 One-Sample Kolmogorov-Smirnov Test ... 112

Tabel 4.12 Uji Multikolinieritas ... 113

Tabel 4.13 Correlations ... 114

Tabel 4.14 Uji Autokorelasi ... 116

Tabel 4.15 Analisis Regresi Linier Berganda ... 116

Tabel 4.16 Korelasi Profitabilitas (ROE) terhadap Nilai Perusahaan (PBV) .. 118

Tabel 4.17 Koefisien Determinasi Profitabilitas (ROE) terhadap Nilai Perusahaan (PBV) ... 118

Tabel 4.18 Pengujian Secara Parsial Profitabilitas (ROE) terhadap Nilai Perusahaan (PBV)... 120

Tabel 4.19 Koefisien Korelasi ... 121

Tabel 4.20 Koefisien Determinasi Kebijakan Hutang (DER) Terhadap Nilai Perusahaan (PBV)... 122

Tabel 4.21 Pengujian Secara Parsial Kebijakan Hutang (DER)Terhadap Nilai Perusahaan (PBV)... 123

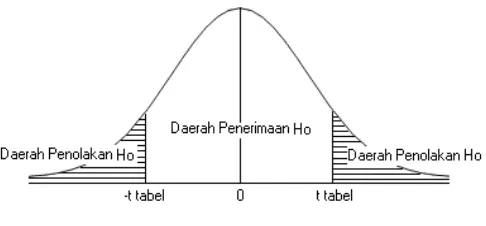

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis ... 63

Gambar 4.1 Struktur Organisasi Perusahaan PT. Kimia Farma Tbk ... 78

Gambar 4.2 Struktur Organisasi Perusahaan PT. Kalbe Farma Tbk... 79

Gambar 4.3 Struktur Organisasi Perusahaan PT. Darya Varia Laboratorium Tbk ... 80

Gambar 4.4 Struktur Organisasi Perusahaan PT. Tempo Scan Pacific Tbk. 81 Gambar 4.5 Struktur Organisasi Perusahaan PT. Pyridam Farma Tbk ... 82

Gambar 4.6 Struktur Organisasi Perusahaan PT. Merck Tbk ... 83

Gambar 4.7 Grafik Perkembangan Return On Equity Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013 ... 98

Gambar 4.8 Grafik Perkembangan Debt to Equity Ratio Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013 ... 103

Gambar 4.9 Grafik Perkembangan Price Book Value Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013 ... 109

Gambar 4.10 Grafik Normalitas ... 111

Gambar 4.11 Grafik Sctterplot Variabel Dependen ... 114

Gambar 4.12 Model Analisi Regresi Berganda ... 117

Lampiran 2 Absensi Bimbingan Skripsi ... 136

Lampiran 3 Lembar Revisi Usulan Penelitian ... 137

Lampiran 4 Kartu Peserta Sidang Seminar Usulan Penelitian ... 138

Lampiran 5 Lembar Revisi Sidang Skripsi ... 139

Lampiran 6 Tabel Durbin-Watson ... 141

Lampiran 7 Tabel Uji t ... 142

Lampiran 8 Output SPSS ... 143

Lampiran 9 Laporan Keuangan ... 146

Lampiran 10 ICMD ... 187

[image:13.595.117.511.163.465.2]Andi Supangat. 2007. “Statistika Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik”.Jakarta: Kencana

Aries Heru Prasetyo. 2011. “Valuasi Perusahaan,Pedoman untuk Praktisi dan Mahasiswa”. Jakarta: PPM

Arthur J. Keown, at all. 2008. “Manajemen Keuangan: Prinsip dan Penerapan”, Edisi Kesepuluh, Jilid 1. Jakarta: PT. Macanan Jaya Cemerlang

Bambang Riyanto. 2004. “Dasar–Dasar Pembelanjaan Perusahaan”. Yogyakarta : BPFC. Edisi ke 4

Bambang Riyanto. 2008. “Dasar-dasar Pembelanjaan Perusahaan”. Ygyakarta: BPEE

Bambang Sudiyanto. 2012. “Pengaruh Kebijakan Hutang Perusahaan terhadap Nilai Perusahaan dengan kinerja perusahaan sebagai veriabel intervening”. Dinamika Keungan dan Perbankan. Vol 2 N0. 1

Damodar Gujarati. 2003. “Ekonometrika Dasar: Edisi Keenam”. Jakarta: Erlangga Darsono dan Ashari. 2005. “Pedoman Praktis Memahami Laporan

Keuangan”.Yogyakarta: Andi

Dwi Ayuningtyas dan Kurnia, 2013. “Pengaruh Profitabilitas Terhadap Nilai Perusahaan: Kebijakan Dividen Dan Kesempatan Investasi Sebagai Variabel Antara”, Jurnal Ilmu dan Riset Akuntansi, Vol.1, No.1: 37-57

Dwi Sukirni. 2012. “Kepemilikan manajerial, kepemilikan institusional, kebijakan deviden dan kebijakan hutang analis terhadap nilai perusahaan”. Accounting Analysis Journal, Vol 1, No 2

Eduardus Tandelilin. 2007. “Analisis Investasi dan Manajemen Portofolio”, Edisi Pertama. Yogyakarta: BP

Jakarta. Erlangga

Ikatan Akuntansi Indonesia. 2012. “Pernyataan Standar Akuntansi Keuangan No. 1”.Jakarta:Salemba Empat

Imam Ghozali. 2007. “Aplikasi Analisis Multivariate Dengan Program SPSS” Semarang: Penerbit Universitas Diponegoro

James C Van Horne dan Johm M. Wachowica, Jr. 2012. “Prinsip-prinsip Menejemen Keuangan”. Jakarta: Salemba Empat

Jonatan Sarwono. 2006. “Metode Penelitian Kuantitatif dan Kualitatif”. Yogyakarta: Graha Ilmu

Kasmir. 2012. “Analisis Laporan Keuangan, cetakan keenam”. PT. Rajawali Pers: Jakarta

Kusnendi. 2006. “Model-model Persamaan Struktural Satu dan Multigroup Sample dengan LISREl”. Bandung: Alfabeta

Mutamimah. 2003. “Analisis Struktur Modal Pada Perusahaan-Perusahaan Non Finansial Yang Go Public Di Pasar Modal Indonesia”. Jurnal Bisnis Strategi. Vol. 11 Juli. Pp 71-60

Nur Indriantoro, Bambang Supomo. 2009. “Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Pertama”. Yogyakarta: BPFE Yogyakarta Nurainun Bangun dan Sinta Wati. 2007. ‘Analisis Pengaruh Profitabilitas dan

Kebijakan deviden terhadap Nilai Perusahaan Perdagangan, Jasa dan Investasi yang Terdaftar Di Bursa Efek Jakarta”. Jurnal Akuntansi

Raisa Ayu Lestari. 2013. “Faktor-faktor yang mempengaruhi Nilai Perusahaan”. Vol 1 No. 2

Suad Husnan. 1994. “Resiko dalam Keputusan Investasi”. Yogyakarta:BPFE Suad Husnan. 2000. “Menajemen Keuangan”. Yogyakarta:BPFE

Sugiyono. 2010. “Metode Penelitian Pendidikan”. Bandung: Alfabeta

Sugiyono. 2011. “Metode Penelitian Kuantitatif, Kualitatif dan R & D”. Bandung: Alfabeta

Sugiyono. 2012. “Metode Penelitian Kuantitatif, Kualitattid dan R&D’. Bandung: Alfabeta

Sujoko dan Soebiantoro, U., 2007. “Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern terhadap Nilai Perusahaan”, Jurnal Manajemen dan Kewirausahaan, Vol. 9. No. 1. Maret: 41-48

Sutrisno. 2005. “Manajemen Keuangan: Teori, Konsep dan Aplikasi”. Yogyakarta: Ekonisia

Sutrisno. 2009. “Manajemen Keuangan: Teori, Konsep dan Aplikasi”. Yogyakarta: Ekonisia

Taswan. 2003. “Analisis Pengaruh Insider Ownership, Kebijakan Hutang dan Kebijakan Dividen terhadap Nilai Perusahaan Serta Faktor-Faktor yang Mempengaruhinya’, Jurnal Bisnis dan Ekonomi, Vol.9 No. 2, Hal 149 -163 Taufik Hidayat. 2010. “Buku Pintar Investasi”. Jakarta: Mediakita

Tedi Rustendi dan Farid Jimmi. 2008. “Pengaruh Hutang dan Kepemilikan Manajerial terhadap Nilai Perusahaan pada Perusahaan Manufaktur”. Jurnal Akuntansu FE Unsil. Vol. 3 No. 1

Tjiptono Darmadji dan Hendy M. Fakhruddin. 2008. “Pasar Modal di Indonesia”. Jakarta: Salemba Empat. Edisi Dua

Umi Mardiyati, dkk. 2012. “Pengaruh Kebijakan deviden, Kebijakan Hutang dan Profitabilitas terhadap Nilai Perusahaan”. Jurnal Riset Manajemen Sains Indonesia, Vol. 3, No. 1

www.Bisnis.com

www.idx.co.id

www.sahamoke.com

www.Tempo.co

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Dengan memanjatkan puji dan syukur kehadirat Allah SWT atas segala Rahmat dan Karunia-Nya, yang telah memberikan segala kekuatan, kemampuan, dan kelancaran kepada penulis untuk melakukan penelitian dan dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Profitabilitas dan Kabijakan Hutang Terhadap Nilai Perusahaan Studi Pada Perusahaan Farmasi Yang Terdaftar di Bursa Efefk Indonesia Tahun 2009-2013”. Maksud dan tujuan penyusunan penelitian ini adalah untuk memenuhi salah satu syarat dalam menyelesaikan studi program strata satu.

Selama pelaksanaan penelitian ini penulis mendapat bimbingan, arahan, serta dukungan dari berbagai pihak sehingga penyusunan skripsi ini berjalan dengan lancar. Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan dan dukungan kepada penulis dalam menyelesaikan skripsi ini.

1. Dr. Ir. Eddy Soeryanto Soegoto., M.Sc selaku Rektor Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE., M.Si., selaku Sekretaris Jurusan Akuntansi Universitas Komputer Indonesia.

5. Dian Dwinita Kurniawaty, SE., M.Si selaku Dosen Pembimbing yang selalu memberikan waktu dan tenaganya untuk membimbing penulis dalam penyusunan skripsi ini.

6. Lilis Puspitwati, SE., M.Si.,Ak., CA dan Inta Budi Setya Nusa, SE., M.Ak sebagai penguji.

7. Dr. Ony Widilestariningtyas, SE., M.Si selaku Dosen Wali.

8. Staf Dosen Pengajar yang telah memberikan ilmu, wawasan dan motivasinya selama penulis menjalankan perkuliahan.

9. Staf Kesekretariatan Program Studi Akuntansi yang telah memberikan banyak bantuan selama proses pembelajaran.

10.PT. Bursa Efek Indonesia yang telah memberikan data dan informasi yang dibutuhkan dalam penyusunan skripsi terutama pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia.

11.Ibu, ayah dan adikku tersayang yang tidak hentinya memberikan doanya untuk penulis.

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Salah satu informasi yang digunakan investor dalam menilai suatu perusahaan adalah laporan keuangan. (Eduardus Tandelilin, 2007: 233)

Laporan keuangan merupakan sumber berbagai macam informasi bagi investor sebagai salah satu dasar pertimbangan dalam pengambilan keputusan investasi di pasar modal. (Suad Husnan, 1994 : 2)

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dan dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. (Eduardus Tandelilin, 2007: 13)

Maka dari itu setiap tahun perusahaan publik yang terdaftar di BEI berkewajiban untuk menyampaikan laporan keuangan tahunan kepada Bursa Efek, para investor dan publik. (Suad Husnan, 1994 : 2)

Semakin cepat emiten menerbitkan laporan keuangan secara periodik, baik sesudah diaudit oleh Kantor Akuntan Publik ataupun belum diaudit, semakin berguna bagi investor. (Mohamad Samsul, 2006:128)

profit sebuah perusahaan merupakan harapan bagi investor, tetapi investor harus berhati-hati dalam menentukan keputusan investasi karena jika tidak tepat, investor tidak hanya kehilangan return tetapi semua modal awal yang diinvestasikannya juga akan hilang. (Nurainun Bangun dan Sinta Wati, 2007)

Oleh karena itu, investor juga perlu mengumpulkan informasi yang lengkap dan tepat mengenai perusahaan yang akan dipilih sebagai tempat investasinya. (Nurainun Bangun dan Sinta Wati, 2007)

Profitabilitas yang tinggi menunjukkan prospek perusahaan baik, sehingga investor akan merespon positif sinyal tersebut dan nilai perusahaan akan meningkat. Hal tersebut dapat dipahami karena perusahaan yang berhasil membukukan laba yang meningkat, mengindikasikan perusahaan tersebut mempunyai kinerja yang baik, sehingga dapat menciptakan sentimen positif para investor dan dapat membuat harga saham perusahaan meningkat. Meningkatkan harga di pasar, maka akan meningkatkan nilai perusahaan. (Sujoko dan Soebiantoro, 2007)

Analisis profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. (Kasmir, 2012: 196)

Indikator yang digunakan adalah ROE, dimana ROE menggambarkan sejauh mana kemampuan perusahaan menghasilkan laba yang bisa diperoleh oleh pemegang saham. (Kasmir, 2012: 240)

Terdapat empat alasan mengapa perusahaan lebih menyukai menggunakan hutang dari pada saham baru, yaitu (1) adanya manfaat pajak atas pembayaran bunga; (2) Biaya transaksi pengeluaran hutang lebih murah daripada biaya transaksi emisi saham baru; (3) lebih mudah mendapatkan pendanaan hutang daripada pendanaan saham; (4) Kontrol manajemen lebih besar adanya hutang baru daripada saham baru. (Suresh Babu dan Jain K, 1998)

Setiap perusahaan membutuhkan dana dan pemenuhan dana tersebut dapat berasal dari sumber intern ataupun sumber ekstern. (Weston dan Copeland dalam Herawati, 2013)

Kebijakan hutang perlu dikelola karena penggunaan hutang tinggi akan meningkatkan nilai perusahaan karena penggunaan hutang dapat menghemat pajak. Penggunaan hutang yang tinggi juga dapat menurunkan nilai perusahaan karena adanya kemungkinan timbulnya biaya kepailitan dan biaya keagenan. Kebijakan hutang itu sendiri diukur dengan Debt to Equity Ratio (DER). (Weston dan Copeland dalam Herawati, 2013)

Nilai perusahaan akan maksimum, apabila perusahaan semakin banyak menggunakan hutang. (Mutamimah, 2003).

Pada struktur pasar modal yang efisien dimana harga saham mencerminkan semua informasi yang ada di pasar, ketidaktahuan tentang nilai perusahaan akan menyebabkan investasi yang dilakukan mengalami kerugian. Pada investasi yang dilakukan di pasar modal, penilaian perusahaan merupakan aspek yang sangat penting. (Darsono dan Ashari 2005: 111)

Nilai perusahaan diartikan sebagai harga yang bersedia dibayar oleh calon investor seandainya suatu perusahaan akan dijual. Nilai perusahaan tercermin dari harga saham yang stabil dan dalam jangka panjang mengalami kenaikan. Semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Untuk mencapai hal tersebut, perusahaan mengharapkan manajer keuangan akan melakukan tindakan terbaik bagi perusahaan dengan memaksimalkan nilai perusahaan sehingga kemakmuran (kesejahteraan) pemilik atau pemegang saham dapat tercapai. (Suad Husnan, 2000 : 7)

Bagi para pemegang saham, harga pasar saham perusahaan menggambarkan nilai perusahaan. ( Arthur J. Keown, at all dan diterjemahkan oleh Marcus Prihminto 2008: 6)

Nilai perusahaan dapat diproksikan dengan price to book value (PBV). Price

to book value merupakan pembagian nilai pasar saham dengan nilai buku per lembar

Nilai PBV yang lebih dari 1 dikatakan sebagai overvalued yang dapat diartikan bahwa saham perusahaan dinilai lebih tinggi dibandingkan nilai bukunya. Nilai PBV yang kurang dari 1 dikatakan sebagai undervalued yang dapat diartikan bahwa saham perusahaan dinilai lebih rendah dibandingkan nilai bukunya. Nilai PBV yang sama dengan 1 dapat diartikan bahwa saham perusahaan dinilai sama dengan nilai bukunya. ( Aswath Damodaran, 1997 : 108)

Memaksimumkan nilai pasar perusahaan sama dengan memaksimumkan harga pasar saham. Hal ini dapat dijelaskan secara sederhana sebagai berikut: nilai perusahaan (V=value) adalah hutang (D=debt) ditambah modal sendiri (E=equity). (Lukas Setia Atmaja, 1999:4)

Jika diasumsikan hutang tetap, nilai perusahaan naik maka modal sendiri naik. Naiknya modal sendiri akan meningkatkan harga per lembar saham perusahaan. (Lukas Setia Atmaja, 1999:4)

Sektor farmasi adalah sektor yang kurang mendapat perhatian dari investor. Tidak seperti saham emiten tambang yang selalu berfluktuasi dengan tajam, saham farmasi cenderung kurang likuid. Berdasarkan data historis di BEI, saham emiten farmasi hanya bergerak aktif di saat tertentu saja.

Tercatat hingga akhir Agustus 2013, pasar farmasi di Indonesia memperlihatkan pertumbuhan yang signifikan. Produk farmasi Over The Counter (OTC) atau obat yang bisa dibeli bebas tumbuh hampir 10%, dua kali lipat dibandingkan dengan periode yang sama tahun 2012. (Tempo.co, 4 Desember 2013)

Selain itu, kelas menengah menjadi pendorong pertumbuhan konsumsi vitamin, dan pembelian obat batuk meningkat sebanyak 8,7%. (Tempo.co, 4 Desember 2013)

Industri farmasi Indonesia bisa memanfaatkan pasar bebas Asean-China, yaitu

Asean China Free Trade Area (ACFTA) untuk mendapatkan bahan baku murah

sehingga produk jadinya bisa lebih kompetitif. (bisnis.com , 25 maret 2010)

Adapun fenomena yang umumnya terjadi di Indonesia mengenai profitabilitas terhadap nilai perusahaan pada PT. WIKA tunjukkan pertumbuhan dengan nilai ROA dan ROE naik menjadi 4,95% dan 19,11% dimana pada tahun 2012 tercatat sebesar 4,75% dan 18,45%. Artinya di tahun 2013, PT. WIKA masih tunjukkan kekuatan untuk memaksimalkan laba dari aset dan modal yang dimiliki.

Sementara dari perdagangan saham, PT. WIKA mengalami pelemahan yang cukup dalam, dari level Rp 2.295 ke Rp 2.260 atau turun 30 poin.

Fenomena lain yang terjadi adalah pada PT. Kalbe Farma Tbk (KLBF) terus mengokohkan diri sebagai perusahaan top dalam bidang farmasi. Hal itu tergambar dari pendapatan perusahaan yang meningkat 17.38% sepanjang tahun 2013. Tahun ini KLBF tercatat menghasilkan pendapatan sebesar Rp 16 triliun yang sebelumnya sebesar Rp 13.63 triliun. Indikator ROE yang terus meningkat sepanjang 2013 dan saat ini berada di angka 22.5% menunjukkan kinerja KLBF yang semakin baik atau efisien.

Sementara kondisi teknikalnya, saham KLBF megalami penurunan dan berada pada masa jenuh beli. (Vibiznews.com, 12 Februari 2014)

Rp38,63 per saham pada tahun 2013. Angka tersebut menunjukkan kenaikan laba KAEF hanya sebesar 4,6 persen dari Rp205,13 milyar pada periode yang sama tahun 2012.

Laba kotor yang diraih KAEF masih positif, naik menjadi Rp1.292,15 milyar dari Rp1.175,17 milyar dan laba usaha naik menjadi Rp293,77 milyar dari Rp285,16 milyar.

Menilik kinerja perusahaan pada tahun sebelumnya berdasarkan laporan keuangannya, terpantau bahwa KAEF cukup memiliki kinerja yang cukup memuaskan, meskipun tahun 2013 lalu KAEF hanya mampu mengangkat laba bersih perusahaan naik sebesar 4,6 persen, namun jika dilihat selama beberapa tahun terakhir KAEF terus konsisten mencetak kenaikan laba bagi perusahaan. Walaupun KAEF telah konsisten mencetak kenaikan laba, saham KAEF terlihat masih terus berusaha bangkit. (Vibiznew - Stock)

Harga saham ini sudah hampir mentok, saham ini sedang murah. Jika dilihat secara mingguan ADX mengindikasikan saham kembali turun, begitu juga stochastic. Untuk pekan depan berpotensi turun kembali ke level Rp 500-Rp 520. (Vibiznew - Stock)

Berdasarkan latar belakang yang telah diuraikan diatas, maka penelitian ini mengambil judul ”PENGARUH PROFITABILITAS DAN KEBIJAKAN HUTANG TERHADAP NILAI PERUSAHAAN STUDI PADA PERUSAHAAN FARMASI YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

1.2Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis mengidentifikasi masalah di dalam penelitian ini sebagai berikut:

1. Kemampuan perusahaan PT. Kimia Farma dalam menghasilkan laba sudah meningkat. Tetapi nilai perusahaannya turun yang dilihat dari penurunan harga saham.

1.2.2 Rumusan Masalah

1. Bagaimana pengaruh profitabilitas terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia?

2. Bagaimana pengaruh kebijakan hutang terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia?

1.3Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mengumpulkan data dan informasi mengenai pengaruh profitabilitas dan kebijakan hutang terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

1.3.2 Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian ini, maka tujuan penelitian dapat dijabarkan sebagai berikut :

1. Untuk mengetahui bagaimana pengaruh profitabilitas terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia. 2. Untuk mengetahui bagaimana pengaruh kebijakan hutang terhadap nilai

1.4Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Menurut Uma Sekaran, untuk kepentingan praktis atau basic research maka penelitian ini diharapkan dapat berguna sebagai berikut:

“Meningkatkan pemahaman terhadap masalah pada judul yang diangkat yang kerap terjadi dan mencari metode untuk memecahkannya.”

(2006:10) Adapun hasil dari penelitian ini diharapkan akan memberikan kegunaan sebagai berikut:

1. Bagi Perusahaan

Sebagai bahan pertimbangan bagi perusahaan dalam mengaplikasikan variabel-variabel penelitian ini untuk membantu meningkatkan nilai perusahaan serta sebagai bahan pertimbangan emiten untuk mengevaluasi, memperbaiki dan meningkatkan kinerja manajemen dimasa yang akan datang.

2. Bagi Calon Investor

Dengan adanya kajian ini diharapkan dapat dijadikan sebagai pertimbangan pada saat melakukan investasi.

3.1.3 Kegunaan Akademis

Menurut Uma Sekaran, untuk kepentingan pengembangan keilmuan, penelitian ini diharapkan dapat berguna sebagai berikut:

“Menerapkan kembali hasil terdahulu untuk memecahkan masalah spesifik

yang terjadi pada penelitian tersebut.”

(2006:10) Penelitian ini diharapkan dapat bergunan di bidang akuntansi dan disiplin ilmu lainnya serta dapat dijadikan sumber atau referensi untuk peneliti-peneliti selanjutnya yang akan mengembangkan penelitian dengan pembahasan yang sama yaitu pengaruh profitabilitas dan kebijakan hutang terhadap nilai perusahaan.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

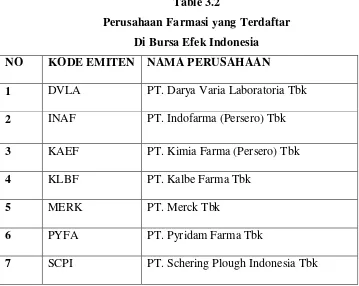

Penelitian ini dilakukan pada 6 perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Untuk memperoleh data dan informasi yang dibutuhkan dalam penyusunan penelitian ini, penulis melakukan penelitian yang terkait dengan data laporan keuangan perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Pengambilan data diperoleh melalui Indonesian

Stock Exchange (IDX) Kota Bandung yang beralamat di Jalan Veteran No.10 telepon:

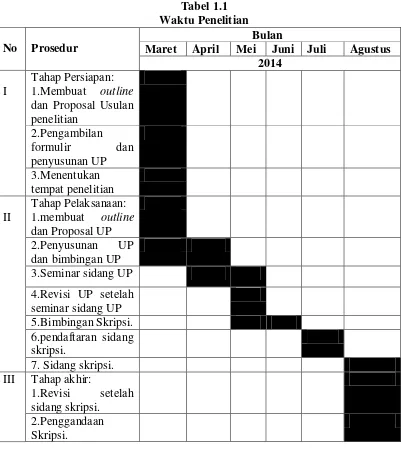

1.5.2 Waktu Penelitian

[image:33.612.116.517.252.701.2]Penelitian ini dimulai pada bulan Maret 2014 sampai dengan Juni 2014. Dalam melakukan penelitian ini, peneliti membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai ke tahap akhir yaitu pelaporan hasil penelitian. Secara lebih rinci waktu penelitian dapat dilihat pada tabel 1.1:

Tabel 1.1 Waktu Penelitian No Prosedur

Bulan

Maret April Mei Juni Juli Agustus 2014

I

Tahap Persiapan: 1.Membuat outline dan Proposal Usulan penelitian

2.Pengambilan

formulir dan

penyusunan UP 3.Menentukan tempat penelitian II Tahap Pelaksanaan: 1.membuat outline dan Proposal UP 2.Penyusunan UP dan bimbingan UP 3.Seminar sidang UP 4.Revisi UP setelah seminar sidang UP 5.Bimbingan Skripsi. 6.pendaftaran sidang skripsi.

7. Sidang skripsi. III Tahap akhir:

BAB II

KAJIAN PUSTAKA

2.1Kajian Pustaka

2.1.1 Analisa Rasio Keuangan

Pengertian rasio keuangan menurut Kasmir adalah sebagai berikut:

“Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada

dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.”

(2012 : 104)

Menurut Mamduh M. Hanafi dan Abdul Halim analisa rasio keuangan adalah

“Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena

ingin mengetahui tingkat profitabilitas dan tingkat risiko atau tingkat kesehatan suatu perusahaan.”

(2009:5) 2.1.1.1Jenis Rasio Keuangan

Menurut sutrisno, jenis-jenis rasio keuangan adalah 1. Rasio Likuiditas atau Liquidity Ratios

2. Rasio leverage atau Leverge Ratios

Rasio-rasio yang digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan hutang.

3. Rasio Aktivitas atau activity ratios

Yaitu rasio-rasio untuk mengukur efektivitas perusahaan dalam memanfaatkan sumber dananya.

4. Rasio Keuntungan atau Profitability Rotios

Merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam mendapatkan keuntungan.

5. Rasio Penilaian atau Valuation ratios

Rasio-rasio untuk mengukur kemampuan manajemen untuk menciptakan nilai pasar agar melebihi nilai modalnya.

2.1.1.2 Pengertian Profitabilitas

Pengertian profitabilitas menurut Sofyan Syafri Harahap adalah:

“Kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.”

Profitabilitas menurut Handono Mardiyanto adalah:

“Mengukur kesanggupan perusahaan untuk menghasilkan laba.”

(2009:54)

Menurut Bambang Riyanto, profitabilitas adalah:

“Kemampuan suatu perusahaan untuk menghasilkan laba selama suatu

periode tertentu.”

(2008: 35) Berdasarkan pengertian–pengertian diatas dapat dikatakan bahwa profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dengan menggunakan sumber-sumber yang dimiliki oleh perusahaan baik yang berhubungan dengan penjualan, jumlah aktiva maupun modal sendiri.

2.1.1.3Rasio Profitabilitas

Pengertian rasio profitabilitas menurut Eugene F. Brigham dan Joel F. Houston yang diterjemahkan oleh Ali Akbar Yulianto adalah:

“Sekumpulan rasio yang menunjukkan kombinasi dari pengaruh likuiditas,

manajemen aset dan hutang pada hasil operasi.”

Menurut I Made Sudana rasio profitabilitas adalah:

“Mengukur kemampuan perusahaan untuk menghasilkan laba dengan

menggunakan sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal atau penjualan perusahaan.”

(2011:22)

Sedangkan rasio profitabilitas menurut Donald E. Kieso, at all yang diterjemahkan oleh Emil Salim adalah:

“Mengukur tingkat keberhasilan atau kegagalan perusahaan atau divisi tetentu

selama satu periode waktu.”

(2002: 493)

2.1.1.4 Jenis-jenis Rasio Profitabilitas

Jenis-jenis rasio profitabilitas menurut I Made Sudana adalah sebagai berikut:

1. Return On Assets

ROA menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak, rasio ini penting bagi pihak manajemen untuk mengevaluasi efektivitas dan efisieni menajemen perusahaan dalam mengelola seluruh aktiva perusahaan. Semakin

Return On Asset (ROA) = Earning After Taxes

kata lain dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar dan sebaliknya.

2. Return On Equity (ROE)

ROE menunjukkan kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan. Rasio ini penting bagi pihak pemegang saham untuk mengetahui efektivitas dan efisien pengelolaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan. Semakin tinggi rasio ini berarti semakin efisien penggunaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan.

3. Profit Margin Ratio

Profit margin ratio mengukur kemampuan perusahaan untuk

menghasilkan laba dengan menggunakan penjualan yang dicapai perusahaan. Semakin tinggi rasio menunjukkan bahwa perusahaan semakin efisien dalam menjalankan operasinya.

Profit margin ratio dibagi menjadi 3 yaitu:

a. Net Profit Margin

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba bersih dari penjualan yang dilakukan perusahaan.

b. Operating Profit Margin

Rasio ini mengukur kemampuan untuk menghasilkan laba sebelum bunga dan pajak dengan penjualan yang dicapai perusahaan.

c. Gross Profit Margin

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba kotor dengan penjualan yang dilakukan perusahaan.

4. Basic Earning Power

Net Profit Margin = Earning After Taxes Sales

Operating Profit Margin = Earning Before Interest and Taxes Sales

Gross Profit Margin = Gross Profit Sales

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba sebelum bunga dan pajak dengan menggunakan total aktiva yang dimiliki perusahaan. Dengan kata lain, rasio ini mencerminkan efektivitas dan efisien pengelolaan seluruh investasi yang telah dilakukan oleh perusahaan. Semakin tinggi rasio ini berarti semakin efektif dan efisien pengelolaan seluruh aktiva yang dimiliki perusahaan untuk menghasilkan laba sebelum bunga dan pajak.

(2011 : 22) 2.1.1.5 Return On Equity

Menurut Agus Sartono:

“ROE adalah rasio yang digunakan untuk mengukur keberhasilan perusahaan

dalam menghasilkan laba bagi para pemegang saham. ROE dianggap sebagai repsentasi dari kekayaan pemegang saham/nilai perusahaan.”

(2001: 120) Menurut Bambang Riyanto, return on equity adalah:

“Perbandingan antara jumlah laba yang tersedia bagi pemilik modal disatu

pihak dengan modal sendiri di pihak lain”.

(2008: 44) Menurut Eugene F. Brigham dan Joel F. Houston yang diterjemahkan oleh Ali Akbar Yulianto, return on equity merupakan:

“Rasio laba bersih terhadap ekuitas biasa yang mengukur tingkat

(2010: 149) Menurut James C.Van Horne dan Jhon M. Wachowicz Jr yang diterjemahkan oleh Dewi Fitriasari dan Deny Arnos Kway menjelaskan bahwa ROE adalah:

“Rasio yang menunjukkan daya untuk menghasilkan laba atas investasi

berdasarkan nilai buku para pemegang saham dan sering kali digunakan dalam membandingkan dua perusahaan industri yang sama.”

(2005: 225) Menurut Kasmir, mengatakan bahwa manfaat rasio profitabilitas terdiri dari: a. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu

periode.

b. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang. c. Mengetahui perkembangan laba dari waktu ke waktu.

d. Mengetahui besarnya laba bersih setelah pajak dengan modal sendiri.

e. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri maupun modal pinjaman

2.1.2 Kebijakan Hutang 2.1.2.1Pengertian Hutang

Menurut Bambang Riyanto, hutang adalah:

“Modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di

dalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan “hutang”, yang pada saatnya harusdibayar kembali”.

(2008 : 227) Sedangkan hutang menurut Djarwanto adalah kewajiban perusahaan kepada pihak lain untuk membayar sejumlah uang atau menyerahkan barang atau jasa pada tanggal tertentu.

Menurut Djarwanto, klasifikasi hutang dibagi menjadi dua yaitu: 1 ) Hutang jangka pendek

Hutang jangka pendek merupakan kewajiban perusahaan kepada pihak lain yang harus dipenuhi dalam jangka waktu yang normal, umumnya satu tahun atau kurang semenjak neraca disusun, atau utang yang jatuh temponya masuk siklus akuntansi yang sedang berjalan. Hutang jangka pendek meliputi:

a. Hutang dagang (Accounts payable) adalah semua pinjaman yang timbul karena pembelian barang-barang dagang atau jasa kredit.

c. Penghasilan yang ditangguhkan (Deferred revenue) adalah penghasilan yang sebenarnya belum menjadi hak perusahaan. Pihak lain telah menyerahkan uang lebih dahulu menyerahkan uang kepada perusahaan sebelum perusahaan menyerahkan barang atau jasanya.

d. Kewajiban yang masih harus dipenuhi (Accrual payable) adalah kewajiban yang timbul karena jasa-jasa yang diberikan kepada perusahaan selama jangka waktu tetapi pembayarannya belum dilakukan (misalnya upah, bunga, sewa, pensiun, pajak harta milik dan lain-lain). e. Hutang jangka panjang yang telah jatuh tempo (Maturing long term debt)

adalah sebagian atau seluruh utang jangka panjang yang menjadi utang jangka pendek karena sudah waktunya untuk dilunasi.

2 ) Hutang jangka panjang

Hutang jangka panjang merupakan kewajiban perusahaan kepada pihak lain yang harus dipenuhi dalam jangka waktu melebihi satu tahun. Yang termasuk hutang jangka panjang ialah:

a. Hutang hipotek (Mortgage note payable) adalah surat tanda berutang dengan jangka waktu pembayaran yang melebihi satu tahun, di mana pembayarannya dijamin dengan aktiva tertentu misalnya bangunan, tanah, atau perabot.

pokok pinjaman pada tanggal jatuh temponya dan membayar bunganya secara teratut pada setiap interval waktu tertentu yang telah disepakati. c. Wesel bayar jangka panjang (Notes payable- long term) adalah wesel

bayar dimana jangka waktu pembayarannya melebihi jangka waktu satu tahun atau melebihi jangka waktu operasi normal.

(2004:34) 2.1.2.2 Pengertian Kebijakan Hutang

Kebijakan hutang menurut Bambang Riyanto adalah:

“Kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh

sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan”.

(2004:98) Sedangkan menurut I Made Sudana, leverage ratio adalah

“Rasio yang mengukur berapa besar penggunaan hutang dalam pembelanjaan

perusahaan.”

(2011:20) Menurut Sutrisno, rasio leverage adalah

“Rasio yang menunjukkan seberapa besar dana perusahaan dibelanjai dengan hutang.”

Dari pengertian di atas dapat dikatakan, kebijakan hutang merupakan salah satu kebijkan dalam memperoleh sumber pembiayaan eksternal yang digunakan oleh perusahaan untuk menjalankan perusahaannya .

2.1.2.3 Rasio Hutang

Ada lima rasio leverage menurut Sutrisno:

1. Total debt to total asset ratio

Rasio total hutang dengan total aktiva yang biasa disebut rasio hutang

(debt ratio), mengukur persentase besarnya dana yang berasal dari hutang.

Yang dimaksud dengan hutang adalah semua hutang yang dimiliki perusahaan baik jangka pendek maupun jangka panjang.

2. Debt to equity ratio

Rasio hutang dengan modal sendiri adalah imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya. Untuk menghitung debt to equity ratio bisa menggunakan rumus sebagai berikut:

Debt Ratio = Total Hutang x 100%

Total Aktiva

Debt to Equity ratio = Total Hutang x 100%

3. Times interest earning ratio

Time interest earned ratio yang sering disebut coverage ratio merupakan

ratio antara laba sebelum bunga dan pajak dengan beban bunga. Rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bungan dengan laba yang diperolehnya, atau mengukur berapa kali besarnya laba bisa menutup beban bunganya. Untuk menghitung times interest earning ratio bisa menggunakan rumus sebagai berikut:

4. Fixed chage coverage ratio

Rasio ini mengukur kemampuan perusahaan unutk menutup beban tetapnya termasuk pembayaran deviden saham preferen, bunga, angsuran pinjaman, dan sewa.

Untuk menghitung Fixed chage coverage ratio bisa menggunakan rumus sebagai berikut:

5. 6.

Times Interest Earned Ratio = Laba Sebelum Bunga dan pajak x 100%

Beban Bunga

Fixed charge coverage ratio = EBIT + Bunga + Angsuran Lease x100%

5. Debt service ratio

Debt service ratio merupakan kemampuan perusahaan dalam memenuhi

beban tetapnya termasuk angsuran pokok pinjaman. Untuk menghitung debt sevice ratio bisa menggunkan rumus sebagai berikut:

(2009:217) Kebijakan hutang dalam penelitian ini diukur dari debt to equity ratio (DER) dikarenakan debt to equity ratio mencerminkan besarnya proporsi antara total debt (total hutang) dan total modal sendiri.

2.1.2.4 Debt To Equity Ratio

Menurut James C.Van Horne dan Jhon M. Wachowicz Jr yang diterjemahkan oleh Dewi Fitriasari dan Deny Arnos Kway, debt to equity ratio adalah :

“Rasio utang dengan ekuitas menunjukkan sejauh mana pendanaan dari utang

digunakan jika dibandingkan dengan pendanaan ekuitas.”

(2005:209) Sedangkan pengertian debt to equity menurut Tjiptono Darmadji dan Hendy M. Fak’hruddin adalah:

Debt Service Ratio = Laba Sebelum bunga dan pajak

Bunga + Sewa + Angsuran pokok Pinjaman

“Rasio yang mengukur sejauh mana besarnya hutang dapat ditutupi oleh modal sendiri.”

(2011:158) Menurut Suad Husnan dan Enny Pudjiastuti, debt to equity ratio (DER) merupakan:

“Rasio yang menunjukkan perbandingan antar hutang dengan modal sendiri.”

(2006: 70) Menurut Sutrisno, rasio utang dengan modal sendiri merupakan:

“Imbangan antara hutang yang dimiliki perusahaan denga modal sendiri.

Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibandingkan dengan hutangnya.”

(2009: 218) Menurut Aries Heru Prasetyo, jika nilai DER lebih dari 1 berarti komposisi pendanaan perusahaan didominasi oleh total hutang relatif terhadap ekuitas. Sebaliknya jika nilai DER perusahaan kurang dari 1 ini berarti total ekuitas jauh lebih besar dari pada total hutang.

(2011:20) Menurut Aries Heru Prasetyo, Beberapa literatur keuangan menjelasakan bahwa sangat baik jika perusahaan mendanai investasinya dengan hutang. Namun nilai hutang tersebut ada batas minimumnya.

Menurut Kasmir, keuntungan menggunakan rasio ini adalah:

1. Dapat menilai kemampuan posisi perusahaan terhadap kewajiban kepada pihak lain.

2. Menilai kemampuan perusahaan memenuhi kewajiban yang bersifat tetap 3. Mengetahui keseimbangan antara aktiva khususnya aktiva tetap dengan

modal.

4. Guna mengambil keputusan penggunaan sumber dana kedepan.

(2010: 113)

2.1.3 Nilai Perusahaan

2.1.3.1 Pengertian Nilai Perusahaan

Pengertian nilai perusahaan menurut Suad Husnan dan Enny Pudjiastuti, menyatakan bahwa :

“Harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut

dijual, semakin tinggi nilai perusahaan semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan.”

(2002:7) Menurut I Made Sudana, nilai perusahaan adalah:

“Nilai sekarang dari arus pendapatan atau kas yang diharapkan diterima pada

masa yang akan datang.”

(2011:8) Sedangkan pengertian nilai perusahaan menurut Agus Sartono menyatakan bahwa :

(2001:487) Berdasarkan pengertian-pengertian diatas dapat dikatakan nilai perusahaan adalah nilai jual perusahaan atau nilai tambah bagi pemegang saham.

Menurut James C. Van Horne dan John M. Wachowicz,Jr yang diterjemahkan oleh Dewi Fitriasari dan Deny Arnos Kway, ada beberapa konsep yang menjelaskan nilai perusahaan yaitu:

1. Nilai nominal adalah jumlah uang yang dapat direalisasikan jika sebuah aktiva atau sekelompok aktiva dijual secara terpisah dari organisasi yang menjalankannya.

2. Nilai likuidasi adalah nilai jual seluruh aset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi.

3. Nilai buku adalah nilai perusahaan yang dihitung dengan dasar konsep akuntansi.

4. Nilai pasar adalah harga yang terjadi dari proses tawar-menawar di pasar saham.

(2005:108) Menurut Agus Sartono, nilai perusahaan terutama pada perusahaan publik akan tercemin pada harga sahamnya.

(2010:9)

2.1.3.2Rasio Penilaian

Menurut Sutrisno, rasio penilaian adalah

Suatu rasio untuk mengukur kemampuan perusahaan dalam menciptakan nilai pada masyarakat (investor) atau para pemegang saham. Rasio ini memberikan informasi seberapa besar masyarakat menghargai perusahaan, sehingga mereka mau membeli saham perusahaan dengan harga yang lebih tinggi dibandingkan nilai buku saham.

Menurut Sutrisno, rasio ini terdiri dari :

1. Price Earning Ratio (PER)

Rasio ini mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang akan diperoleh oleh para pemegang saham.

2. Price To Book Value Ratio

Pengertian price to book value (PBV) adalah:

“Rasio untuk mengetahui seberapa besar harga saham yang ada dipasar

dibandingkan dengan nilai buku sahamnya.”

Nilai perusahaan diindikasikan dengan menggunakan rasio price to book

value (PBV). Semakin tinggi rasio ini menunjukkan perusahaan semakin dipercaya

artinya nilai perusahaan akan semakin tinggi.

(2005: 240) 2.1.3.3 Price to Book Value

Menurut Tjiptono Darmadji dan Hendy M. Fakhruddin price book value (PBV) adalah:

“Menggambarkan seberapa besar menghargai nilai buku saham suatu

perusahaan. semakin tinggi rasio ini berarti pasar percaya akan prospek perusahaan tersebut.”

Harga saham pada rumus diatas adalah harga saham penutupan (Closing

Price) pada tanggal tertentu.

(2011:157) Menurut Brigham dan Gapenski, PBV (Price Book Value) merupakan: “Nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh. Ratio PBV menunjukan seberapa jauh suatu perusahaan mampu menciptakan nilai perusahaan terhadap jumlah modal yang diinvestasikan.”

(1999) Menurut Eduardus Tandelilin:

“Price to book value menunjukkan bagaimana suatu perusahaan mampu

menciptakan nilai perusahaan relatif terhadap jumlah modal yang diinvestasikan. Hubungan antara harga pasar saham dengan nilai buku per lembar saham dapat juga dipakai sebagai pendekatan alternatif untuk menentukan nilai suatu saham. Secara teoretis, nilai pasar suatu perusahaan haruslah mencerminkan nilai bukunya.”

(2001:194)

Nilai buku dari rumus diatas menurut Tjiptono Darmadji dan Hendy M. Fakhruddin (book value) menggambarkan perbandingan total modal (ekuitas) terhadap jumlah saham.

(2011:157)

Book Value (Nilai Buku) = Total Ekuitas

Menurut Eugene F. Brigham dan Joel F. Houston yang diterjemahkan oleh Ali Akbar Yulianto menyatakan bahwa :

“Rasio harga pasar saham terhadap nilai buku saham (PBV) memberikan indikasi lain tentang bagaimana investor memandang perusahaan. Perusahaan dengan tingkat pengembalian atas ekuitas yang relative tinggi biasanya menjual saham beberap kali lebih tinggi dari nilai bukunya, dibandingkan dengan perusahaan dengan tingkat pengenbalian yang rendah.”

(2001: 92) Menurut Suad Husnan dan Enny Pudjiastuti:

“Untuk perusahaan yang berjalan baik, umumnya rasio ini mencapai diatas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya, semakin besar rasio PBV semakin tinggi perusahaan dinilai oleh para pemodal relatif dibandingkan dengan dana yang telah ditanamkan diperusahaan.”

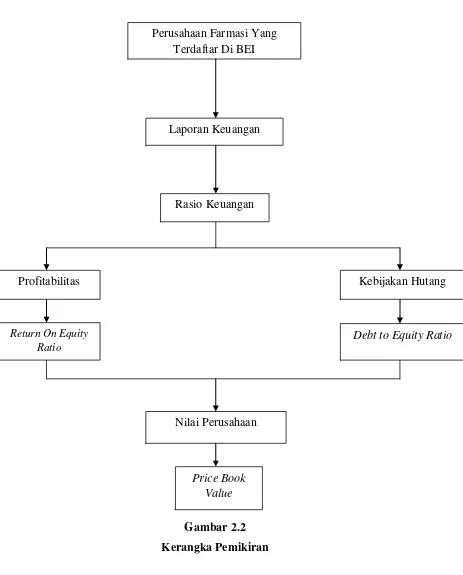

(2006:258) 2.2 Kerangka Pemikiran

Kerangka pemikiran merupakan intisari dari teori yang telah dikembangkan dan mendasari perumusan hipotesis. Teori yang telah dikembangkan dalam rangka memberi jawaban terhadap pendekatan pemecahan masalah yang menyatakan hubungan antar variabel berdasarkan pembahasan teoritis. Berdasarkan telaah pustaka serta penelitian terdahulu, maka penelitian ini menjelaskan nilai perusahaan dipengaruhi oleh profitabilitas dan kebijakan hutang

2.2.1 Pengaruh Profitabilitas terhadap Nilai Perusahaan

mewakili kinerja yang baik dan menanamkan modalnya pada perusahaan tersebut dengan jalan membeli saham-sahamnya.

Menurut Kasmir:

“Profitabilitas juga merupakan faktor yang mempengaruhi nilai perusahaan. Jika manajer mampu mengelola perusahaan dengan baik maka biaya yang akan dikeluarkan oleh perusahaan akan menjadi lebih sehingga profit yang dihasilkan menjadi lebih besar. Besar atau kecilnya profit ini akan mempengaruhi nilai perusahaan.”

(2008:196)

Sedangkan menurut Suad Husnan:

“Semakin baik pertumbuhan profitabilitas berarti prospek perusahaan di masa depan dinilai semakin baik juga, artinya semakin baik pula nilai perusahaan dimata investor. Apabila kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham juga akan meningkat.”

(2001:317) Menurut Dwi Ayuningtias, dalam penelitiannya:

“Profitabilitas berpengaruh positif terhadap nilai perusahaan. perusahaan yang berhasil membukukan laba yang meningkat, mengindikasikan perusahaan tersebut mempunyai kinerja yang baik, sehingga dapat menciptakan sentimen positif para investor dan dapat membuat harga saham perusahaan meningkat. Meningkatnya harga saham di pasar, maka akan meningkatkan nilai perusahaan.”

(2013) 2.2.3 Pengaruh Kebijakan Hutang terhadap Nilai Perusahaan

Menurut Agus Sartono, alternatif pemenuhan kebutuhan dana dengan hutang mengakibatkan harga saham menjadi lebih tinggi.

Menurut pendapat Copeland E.Thomas dan WestonJ.Fred yang diterjemahkan oleh Paulyn Sulistio dan Harryadin Mahardika:

“Dengan menggunakan leverage, nilai perusahaan akan meningkat karena adanya manfaat perlindungan pajak. Dalam perhitungan pajak, bunga hutang dikurangkan terlebih dahulu, ini berarti penggunaan hutang mengakibatkan keringanan pajak untuk arus kas perusahaan. Jadi nilai perusahaan akan naik dengan naiknya hutang jika satu-satunya pengaruh terhadap operasi perusahaan adalah pengaruh perlindungan pajak akibat naiknya hutang.”

(1992 : 53) Menurut Modigliani dan Miller dalam Suad Husnan dan Enny Pudjiastuti berpendapat bahwa:

“Apabila ada dua perusahaan yang memperoleh laba operasi yang sama, tetapi yang satu menggunakan hutang (dan membayar bunga) sedang yang satunya tidak, maka perusahaan yang membayar bunga akan membayar pajak penghasilan (income tax) yang lebih kecil, karena penghematan membayar pajak merupakan manfaat bagi pemilik perusahaan, maka tentunya nilai perusahaan yang menggunakan hutang akan lebih besar dari nilai perusahaan yang tidak menggunakan hutang.”

(2012:266) Menurut I Made Sudana:

“Investor yang rasional akan memandang bahwa peningkatan nilai perusahaan berasal dari penggunaan hutang yang tinggi. Dengan demikian investor mungkin akan menawarkan harga saham yang lebih tinggi setelah perusahaan menerbitkan hutang untuk memenuhi kembali saham yang beredar. Dengan kata lain, investor memandang hutang sebagai sinyal dari nilai perusahaan.”

Tabel 2.1

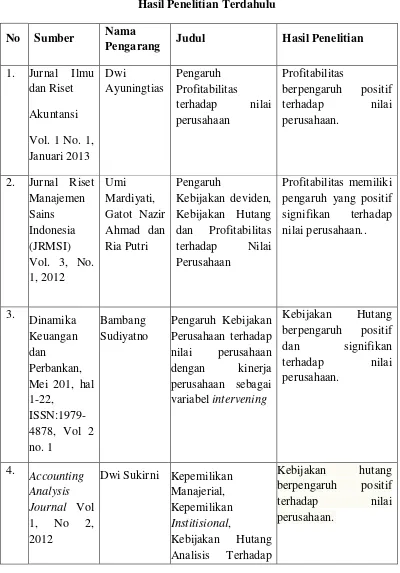

Hasil Penelitian Terdahulu

No Sumber Nama

Pengarang Judul Hasil Penelitian

1. Jurnal Ilmu dan Riset Akuntansi Vol. 1 No. 1, Januari 2013

Dwi

Ayuningtias

Pengaruh Profitabilitas terhadap nilai perusahaan

Profitabilitas

berpengaruh positif terhadap nilai perusahaan.

2. Jurnal Riset Manajemen Sains Indonesia (JRMSI) Vol. 3, No. 1, 2012

Umi Mardiyati, Gatot Nazir Ahmad dan Ria Putri

Pengaruh

Kebijakan deviden, Kebijakan Hutang dan Profitabilitas terhadap Nilai Perusahaan

Profitabilitas memiliki pengaruh yang positif signifikan terhadap nilai perusahaan..

3. Dinamika Keuangan dan

Perbankan, Mei 201, hal 1-22,

ISSN:1979-4878, Vol 2 no. 1

Bambang Sudiyatno

Pengaruh Kebijakan Perusahaan terhadap nilai perusahaan dengan kinerja perusahaan sebagai variabel intervening

Kebijakan Hutang berpengaruh positif dan signifikan terhadap nilai perusahaan.

4.

Accounting Analysis

Journal Vol

1, No 2, 2012

Dwi Sukirni Kepemilikan Manajerial, Kepemilikan Institisional,

Kebijakan Hutang Analisis Terhadap

Nilai Perusahaan 5. Diponegoro

Journal Of

Accounting

Ika Fabibdya Jusriani, Shiddiq Nur Rahardjo

Analisis Pengaruh Profitabilitas,

Kebijakan Deviden, Kebijakan Utang dan Kepemilikan Manajerial terhadap Nilai Perusahaan

ROE memiliki

pengaruh yang

signifikan terhadap PBV dengan arah positif.

6. Jurnal Bisnis dan Ekonomi 10 (2):162-180

Taswan Analisis Pengaruh

Insider Ownership,

Kebijakan Hutang, dan Dividen Terhadap Nilai Perusahaan Serta Faktor - Faktor Yang

Mempengaruhinya

Kebijakan hutang berpengaruh positif dan signifikan terhadap nilai perusahaan.

7. Jurnal Akuntansi FE Unsil, Vol. 3 No. 1, 2008

Tedi Rustendi Farid Jimmi

Pengaruh Hutang dan Kepemilikan Manajerial

terhadap Nilai Perusahaan pada Perusahaan

Manufaktur

Hutang berpengaruh positif terhadap nilai perusahaan.

8. Jurnal Ilmiah Universitas Bakrie Vol 1, No 02 (2013)

Raisa Ayu Lestari

Faktor-faktor yang mempengaruhi nilai perusahaan

Profitabilitas

Kebijakan Hutang (DER) (X2)

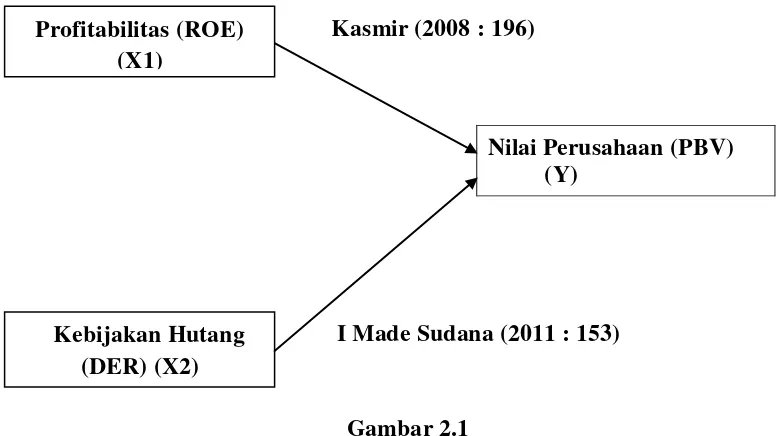

2.3 Paradigma Penelitian

Menurut Sugiyono, paradigma penelitian adalah

“Pola pikir yang menunjukkan hubungan antara variabel yang akan diteliti yang sekaligus mencerminkan jenis dan jumlah rumusan masalah yang perlu dijawab melalui penelitian, teori yang digunakan untuk merumuskan hipotesis, jenis dan jumlah hipotesis, dan teknik analisis statistic yang akan digunakan.”

(2012: 42)

Kasmir (2008 : 196) Kasmir (2008:196)

[image:59.612.116.504.284.502.2]I Made Sudana (2011 : 153)

Gambar 2.1 Paradigma Penelitian

Nilai Perusahaan (PBV) (Y)

Gambar 2.2 Kerangka Pemikiran

Nilai Perusahaan

Price Book Value Return On Equity

Ratio

Debt to Equity Ratio Kebijakan Hutang Profitabilitas

Rasio Keuangan Perusahaan Farmasi Yang

Terdaftar Di BEI

2.4 Hipotesis Penelitian

Menurut Sugiyono, berpendapat bahwa hipotesis adalah:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat peryataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empiris.”

(2011:64) Berdasarkan pernyataan diatas,dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai bukti melalui data yang terkumpul dan harus di uji secara empiris sehingga penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

H0: Profitabilitas berpengaruh terhadap nilai perusahaan

3.1Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari suatu permasalahan.

Menurut Sugiyono, objek penelitian adalah:

“Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian”.

(2010:41) Adapun objek penelitian yang diteliti dalam penelitian ini adalah profitabilitas dan kebijakan hutang sebagai variabel bebas dan nilai perusahaan sebagai variabel terikat. Penelitian ini dilakukan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

3.2Metode Penelitian Menurut Sugiyono:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu dengan ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

Metode penelitian menurut Umi Narimawati adalah:

“Cara penelitian yang digunakan untuk mendapatkan data untuk mencapai

tujuan tertentu.

(2008:127) Metode yang digunakan dalam penelitian ini dilakukan dengan menggunakan metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono dalam Umi Narimawati, metode deskriptif adalah: “Metode yang digunakan untuk menggambarkan atau menganalisis suatu

hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

(2010:29) Sedangkan Sugiyono menjelaskan bahwa:

“Penelitian verifikatif pada dasarnya untuk menguji teori dengan pengujian hipotesis. Pengujian hipotesis dilakukan dengan menggunakan perhitungan statistik yang digunakan untuk menguji pengaruh X1 dan X2 terhadap Y. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.”

(2012:11) Adapun pengertian metode kuantitatif menurut Sugiyono menyatakan bahwa:

”Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

3.2.1 Desain Penelitian

Menurut Moh. Nazir dalam Umi Narimawati menyatakan bahwa:

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

(2010:30) Pengertian desain penelitian menurut Jonathan Sarwono adalah sebagai berikut:

“Desain penelitian khususnya dalam penelitian yang menggunakan pendekatan kuantitatif merupakan alat dalam penelitian dimana seorang peneliti tergantung dalam menentukan berhasil atau tidaknya suatu penelitian yang sedang dilakukan.”

(2006:79) Menurut Sugiyono proses penelitian dapat disimpulkan seperti teori sebagai berikut:

Proses penelitian meliputi: 1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan

(2008 : 13)

1. Sumber Masalah

Menentukan fenomena yaitu peneliti menentukan permasalahan yang akan diteliti dengan mengkaji berbagai literatur/studi pustaka, jurnal penelitian sebelumnya dan berbagai teori yang mendukung terhadap variabel yang menjadi objek penelitian.

2. Rumusan Masalah

Menetapkan identifikasi masalah atau merumuskan masalah-masalah yang akan diteliti pada suatu perusahaan. Rumusan masalah ini merupakan suatu pertanyaan-pertanyaan yang harus bisa dijawab dan ditemukan hasilnya oleh peneliti. Masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh profitabilitas terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

2. Bagaimana pengaruh kebijakan hutang terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

3. Teori dan Konsep yang Relevan

Dalam konsep dan teori yang relevan, hal yang dibutuhkan adalah mencari teori-teori yang mendukung pada setiap rumusan masalah yang bersifat sementara. Peneliti dapat menggunakan berbagai jenis buku, jurnal-jurnal penelitian sebelumnya untuk mengetahui teori apa saja yang mendukung penelitian yang sedang dilakukan.

4. Pengujian Hipotesis

Ketepatan dalam memilih suatu metode dapat menentukan hasil akhir yang akan didapatkan pada hasil pengujian. Pada penelitian ini metode yang digunakan adalah penelitian deskriptif verifikatif dengan pendekatan kuantitatif.

5. Metode penelitian.

Dalam melakukan penelitian penulis mengunakan Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif analisis dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk menekankan analisisnya pada data-data numeric (angka) untuk menjawab rumusan masalah, yaitu:

1) Apakah profitabilitas berpengaruh terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di BEI.

2) Apakah kebijakan hutang berpengaruh terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di BEI.

6. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk membuat keputusan.

3.3Operasionalisasi Variabel

Menurt Sugiyono adalah sebagai berikut:

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

(2010:38) Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator dari variabel-variabel yang terkait dalam penelitian ini. Variabel-variabel yang akan diukur dalam penelitian ini yaitu:

1. Variabel Bebas (Independent Variable)

Menurut Sugiyono variabel independen atau variabel bebas adalah sebagai berikut:

“Variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

2. Variabel Dependen

Menurut Sugiyono, variabel dependen atau terikat adalah sebagai berikut: “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

variabel bebas.”

(2010:33) Variabel dependen pada penelitian ini adalah nilai perusahaan.

Operasionalisasi variabel menurut Nur Indriantoro dalam Umi Narimawati adalah:

“Penentuan construct sehingga menjadi variabel yang diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasioanalisasikan construct, sehingga memungkinkan dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

(2010:31) Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan mengenai rasio.

Menurut Moh. Nazir, adalah sebagai berikut:

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang memberikan keterangan tentang nilai absolut dari objek yang di ukur”.

(2003:132) Dalam skala rasio angka nol mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai pengaruh profitabilitas dan kebijakan hutang terhadap nilai perusahaan maka operasionalisasi variabel penelitian dapat disajikan dalam tabel dibawah ini:

Tabel 3.1

Operasionalisasi Variabel

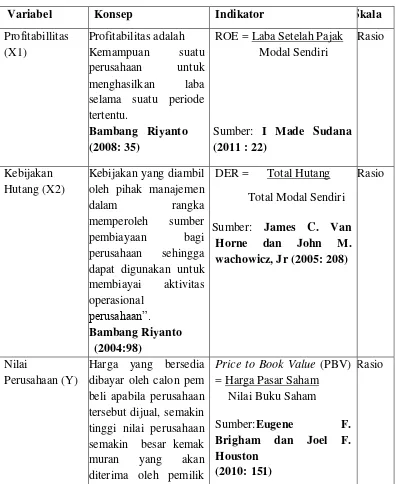

Variabel Konsep Indikator Skala

Profitabillitas (X1)

Profitabilitas adalah Kemampuan suatu perusahaan untuk menghasilkan laba selama suatu periode tertentu.

Bambang Riyanto (2008: 35)

ROE = Laba Setelah Pajak Modal Sendiri

Sumber: I Made Sudana (2011 : 22)

Rasio

Kebijakan Hutang (X2)

Kebijakan yang diambil oleh pihak manajemen

dalam rangka

memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional

perusahaan”.

Bambang Riyanto (2004:98)

DER = Total Hutang Total Modal Sendiri

Sumber: James C. Van Horne dan John M. wachowicz, Jr (2005: 208)

Rasio

Nilai

Perusahaan (Y)

Harga yang bersedia dibayar oleh calon pem beli apabila perusahaan tersebut dijual, semakin tinggi nilai perusahaan semakin besar kemak muran yang akan diterima oleh pemilik

Price to Book Value (PBV)

= Harga Pasar Saham Nilai Buku Saham

Sumber:Eugene F.

Brigham dan Joel F. Houston

(2010: 151)

perusahaan.

Suad Husnan dan Enny Pudjiastuti, (2002:7)

3.4Sumber Data

Sumber data dibagi menjadi dua yaitu data primer dan data sekunder. Dalam melakukan penelitian ini, peneliti menggunakan data sekunder yaitu berupa laporan keuangan.

Definisi data primer dan data sekunder menurut Jonathan Sarwono adalah:

“Data primer berupa teks hasil wawancara dan diperoleh melalui wawancara dengan informan yang sedang dijadikan sampel dalam penelitiannya. Data dapat direkam atau dicatat oleh peneliti. Data sekunder berupa data-data yang sudah tersedia dan dapat diperoleh oleh peneliti dengan cara membaca, melihat atau mendengarkan. Data ini biasanya berasal dari data primer yang sudah diolah oleh peneliti sebelumnya.”

(2006:209) Menurut Sugiyono sumber data sekunder adalah sebagai berikut:

“Sumber yang tidak langsung memberikan data kepada pengumpul data,

misalnya lewat orang lain atau dokumen”

3.5Populasi Dan Penarikan Sampel 3.5.1 Populasi

Menurut Sugiyono, populasi adalah:

“Wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

(2010:61) Populasi dalam p