PENGARlJll LOCUS OF CONTROL DAN komャャtmiセn@ PROFESI TERl'AD,\P PIW'.ILAKU AUDITOR OALAM S!TUASI KONFLIKAUDIT

1 ··-•

[セMNZNZZL@

icZLZセMセMMMMZᄋ@

:·-·:-:--]

I

•

!:: .. Llif\i ゥMGG、セ@ t,,:J i LZLLセ|j|O|n@ LJJ,:\i<J\F<l··;:\

\) J /\fv:J'\ Nセ@! ___________________ .. _

Olch Put:·i Rumsiati

NIM: 104082002626

JlJRUSAN AKUN1ANSI

FAKULTAS EKONOMI DAN lLMU SOSIAL

)JI[afi (<Pem6eri) Caliaya ('KPpada) Langit dan <Bumi.

<Perumpamaan Cafiaya)l {[afi, j(dafali Seperti Se6uali £u6ang yang 'Taft 'Iem6us,

yang (})i (})afamnya)lda <Pef1ta <iJesar.

<Pef1ta !tu rDi <Da{am '1(,a.ca (dan)

1(aca !tu Sea/?.gn-aftan <i3int.wg (ym.g <ilercafiaya)

Sepe1ti :Mut1;1ra, yang <Dinyafal?.gn <Dengan :Miu ya!( (})ari <Po/ion yang (fJanyaf(

cBerl{gliny1, (yaitu) Pa/ion Zaitun yang 'Ium6ufi 'Iida!( (})i Se6e£.ifi 'Timur (Sesuatu) dan

'Iidaf(<Pu[a <Di Se6e{afi <J3arat(nya),

yang :Minyali .

.!1Jt7(.wia)

.7fampir-J{ampir :Menerangi,

'Wa[aup11n 'Iida!( CJ)isentufi)lpi

Cafiaya <Di)ltas CafUL)a (<13erfapis-fapis),

. '1 [{1/i

:Mem6im6ing 'Kjpada Caliaya

-

:Nya Siapa yang <Dia 'Kj{ienaakj, dan

_,1[L11i

:Memper6uat <Perumpamaan-<Perumpamaan <Bagi :Manusia, r!an

j!{{ali :Malia :Mengetaliui Segafa Sesuatu.

pャセngaruh@ LOCUS OF CONTROL DAN KOMITiVIEN PROFESI

TEIUIADAP pャセhilaku@ AUDITOR DALAM SITUASI KONFUK AUDIT

Skrip3i

Diajukan kcpacla Fakultas Ekonomi clan llmu Sosial

Untuk Mcrnenuhi Syurat-syarat u:1tuk Mcraih Gdar Sarjana l'.ko11omi

Olch:

Putri Rumsiali

NIM : I 04082002626

l)j llawah lli111bingan

Pcmbinbing I

I

!Jr.Wiwik Utami, SE., Ak., M.Si NIP: 131 664 643

Pcmbimbing II

Ycssi Fitri, SE., Ale, M.Si

NIP:. 150 377 440

.JURUSAN AKUNTANSJ

FAKULTAS EKONOMI DAN ILMU SOSIAL

I lari ini .lunwt Tanggal l.i111a llulan Scptcrnhcr I alJLlll ll11a 1'ih11 llclapan telah dilakukan Ujian KomprchcnsiJ' alas nama l'ulri rオQセQウQ。ャゥN@ AGQQセQZ@ 11)408:1.002626 clengan ju(LJ\ Skripsi "PENGARUH LOCUS OF CONTROL DAN KOMITIVIEN PROFESI TERllADAP PERILAKll AllJHTOR DALAM SITllASI KONFLIK AllDIT". Mcmpcr'1al1kan kcnult11pLc111 mahasiswa lcrsebul scla111a ujian berlangs·.mg, maka skripsi ini suclah dapal ditcrima schagai salah saiu syanll .mtuk mernperolch gelar Sarjana !:konomi pada .lurusan ,\kuntansi Fakull:ts eォッQセッョNゥ@ dan !!mu Sosial Univcrsitas Islam Ncgcri Syarii' I liclayatullal1 .Jakarta .

.labrtc1. :i September 2(t(l8

Tim Pcnguji Ujian Komprchcnsif

iセ@

I lari ini Sclasa Tanggal Ena111 Bclas 13ulan Scptc111bcr Tahun Uua Ribu Dclapan tclah clilakukan Ujian Skripsi alas nama l'utri Ru111siati. NI セiZ@ I PNKPXRPPRVセZV@

Jcngan judul Skripsi: "PENGARlJH LOCUS OF CONTROL DAN KOMITi\H:f\ PROFESI TERIIADAP PERILAKll ,\liJHTOR DALAM SlTUASI KONFLIK AUDIT''. Mcrnpcrhatikan kcmarnpuan 111ahasiswa tersebut sclan1a ujian herlangsL111g, 111aka セォイゥーウゥ@ ini sudah danat ditcri111a scbagai salah satu s;. arat untuk 111crnperoleh ge\ar Sarjan:i Ekono111i pada .lmusan :\kuntansi Fakultas Ekonomi clan l I 111u Sosial Univcrsitas Islam Negeri Syari 1· 11 idayatul lah Jakarta .

.lakcirlci. I (i September 2008

Tim Pcnguji Ujian Skripsi

Wi11ik litami, Dr., SE., Ak., iYl.Si Ycssi FiTi, SI•:., Ale, M.Si

Nama

Jenis Kelamin

Tempat Tanggal Lahir

Agama

Kewarganegaraan

Alamat

Telepon/HP

Pendidikan

DAFTARRIWAYAT HIDUP

: Putri Rumsiati

: Perempuan

: Jakarta, 15 Agustus 1987

: Islam

: Indonesia

: JI. Qrisdoren 2 Rt07/Rwl0 No. l 3A Kebon Jeruk

Jakarta Ba rat 11540

: (021) 5322180 / 93884951

L SDI/ MI Al-Fakhriyyah Jakarta Tahun 1992 - 1998

2. MTs N 12 Jakarta Tahun 1998 - 2001

3. SMA Negeri 112 Jakarta Tahun 2001 - 2004

4. Universitas Islam Negeri SyalifHidayatullah Jakarta 2004-2008

Pengalaman Organisasi

l. Anggota Rohani Islam (ROHIS) SMAN 112 Jakarta

2. Anggota Teater SMAN 112 Jakarta

3. Sekretaris Ikatan Remaja Masjid Al-Anwar Tah1m 2005 -· 2007

4. Anggota Badan EksekutifMabasiswa Jurusan Akuntansi Tahun 2005 - 2006

5. Anggota Badan EkskutifMahasiswa Fakultas Ekonomi dan Ilmu Sosial Tahun

2006-2007

ABSTRACT

The purpose ol this research W[{S lo determine the interaction effects of personality variables (locus <!l control and professional commitment) on the

behavior of audi1or in an audit conflict situation. Jn particular, this research examined the 4fect of' locus of control as well as professional commitment and ,:1uditors response in an audit cm1flict situnlion, auditors ability to resist or to accede clients pressures. This research used primary data were collected by cwestionnaire technique includes 51 auditors from a sample of CPA firms. The dw!a we;": ana(vzed using multiple regression technique.

Result:; of this research ii is known that the locus of control is not s1g1,!ficantly partially influence toward behavior auditor in an audit conflict silul<.'ion. and professional commitment is sign!ficant!y partially iJ?fluence toward behc. vior auditor in an audit cm?flict situation. Simultaneously locus of control anJ J-Tofessiunal commitment is significant iJ?fluence toward behavior auditor in an aud1: conjl:d situation.

Keywords: Locus of Control, Professional commitment and Auditors

ABSTRAK

Tujuan penelilian ini adalah untuk menentukan interr,ksi dari variabel kepribadian (locus of control dan komitmen profesi) pada perilaku auditor dalam situasi konllik audit. Khususnya, penelitian ini menguji pengaruh antara locus of conlrol dengan komitmen profesional dan tanggapan auditor dalam situasi konflik audit yakni kemampuan auditor untuk bertahan atau membenarkan tekanan kli•on. Penelitian ini menggunakan data primer yaitu data yapg diambil langsung dari responden dengan teknik kuesioner kepada 51 auditor dari beberapa Kantor Akun\an Publik. Data d'analisis menggunakan regresi linear bergancla.

1-lasil dari penelitian ini menyatakan bahwa secara parsial locus of conlrol

tidak berpengaruh sccara signillkan terhadap pcrilakt• auditor dalam situasi konllik audit, sedangkan komitmen profesi berpengaruh secara signifi!:an terhadap perileku auditor dalam situasi kontlik audit. Secara simultan locus of control dan komitmen profesi berpengaruh terhadap perilaku auditor dalam situasi kontlik audit.

KATA PENGANTAR

B ism ill ah irrahmanirrahi m

Segala puji bagi Allah SWT, dcngan asmaNya yang sclalu bcrsemayam di dala•n kalbu dalam sctiap hcla naliw ku, dalarn sctiap aktivitas yang penulis lakukan hanya untuk Mu, Dubai E11gkau yang Maha Mcngctahui Segala Scsuatu dan Penguasa Selu111h Alam. Salam kepada engkau, wahai Suri Tauladan, yang berakhlak mulia, sang pemba•Aa rirnlah kebenaran, Na bi Muhammad SAW, yang menyelamatkan manusia agar selal c: telap padajalan-Nya, dan para sahabat -- sahabat yang tctap mcngikuti jcjak langkah n)'U.

Alhamdulillah, bcrkat scgala kcrnarnpuan serta doa, motivasi dan arahan da:i berbagai pihak yang telah menclukung penulis dalam rnenyelesaikan skripsi ini, oleh karena itu sudah seL1yaknya penulis menghaturkan rasa terima kasih kepada:

I. Ayahanda dan lbunda tercinta yang selalu rnemberikan dukungan moril, kasih sayang, dan drn1 vang tulus ikhlas serla dukungan materil. You arc The Best Parents, I ever llad,,1'11 do it just for u,,till u know what I've done,,, "Semoga

Allah Menia;;a Ka/ia11 Dahan Setiap La11gkahmu ". Amiin.

2. ')r. Wiwik Utami, SE.,Ak.,MSi selaku doscn pembi111l1ing satu, yang sudah nduangkan waktunya dalam memberikan koreksi dan arahan dalam penyelesaiDn :;kc;osi ini. ·'Semoga ilmu yang kau beri menjadikan pahala dan tetap terus

1"1le 1galir sar.1pai akhir zan1an". An1iin.

3. Yess1 Fitri, SE.,Ak.,MSi selaku pernbimbing dua yang sudah meluangkan waKtUn/Q dalam memberikan koreksi dan arahan dalam penyelesaian skripsi ini. 4. Drs. Muhammad Faisal Baclroen, MBA sclaku Dckan Fakultas Ekonomi dan llmu

Sosial

5. Drs. Abdul Hamid Cebba, SE., Al<., MBA selaku ketua jurus<.n akuntansi dt:n Amilin, SE., Ak. MSi selaku sekretaris jurusan akuntansi, Teri ma kasih bany2k ya pak, telal1 berbagi ilrnu dan pengalamannya dalarn berlugas scbagai akuntan. 6. Seluruh Dosen beserta Staf f'akultas Ekonomi dan !!mu Sosial yang te!Hh

7. Ka Eri. tha.1ks for my being motivator,. thank u so much karena kau telah

イQQヲセョァ。ェ。イォ。ョ@ aku n1enjadikan n1anusia yang dc\vasa dala1n 1nenyikapi n1asalah,

H91g Malik, Bang Jul n Bang Adi,. Thanks ya,,,

8. SdLw1h Auditor eksternal yang telah meluangkan waktunya untuk mengisi

kL.c.;icncr, "semoga Allah mencurahkan riz1d yang banyak kepada kalian". Amiin.

9. Sahabat-sahabatku "SM" Rifka, (Ms. Never give up) Susi n Denok, (Ms. Smart)

Nisa (Ms. Modis) Semoga Sukses ... ;)

I 0. Teman-Teman scpcrjuangan Akuntansi 04 A, bc'.Silu banyak kcnangan yang telah

kita lewati ':iersama,, wah,,benar-bcnar kclas yang kompak deh,,,=) n

Tcman-tcman kelas audit, walaupun hanya I smt, tapi kebersamaan nya sudah

terasa,,loh,, Semoga Sukses ...

I I. Sodara--sodara Tim one TOP BGT, Nj, (pasti lulus) Za •. Dnsh, (salut untuk kalian

kuat bgd aqdnya, kpn lu2s=) Bl n Lub, (kita ke ancol malam2 lg yuks,,hoho=) Sa

(km bisa), lisa, pzhr, akbr, psul n mia2 (top deh), Slv (rny soulinate,,thnks bgt mas

bantuannya.,wanna cry nih), uni deli (thanks ya bantuan skripnya), begitu banyak

karaktcr yang berbcda, n kiLa saling memahami itu, senang, sedih kita lalui

bcrsama. karcna hidup adalah pilihan. dan kita tclah mcmilih itu, dan harus

dipe1:juangkan, demi cita-cita yang besar,,TcTaP ScMaNgaT,,,

12. Kawan kawan BEM jurusan akuntansi 2005-2006, BEM Fakultas Ekonomi dan

llrnu Sosial 2006-2007

13. Kawan-kawa11 LISENSJ (Lingkar Studi Ekonomi Islam) 2005-2007, maafya,,, ga

bisa Bantu banyak,,,akn banyak bclajar dari kalian loh,,,hcbat·hcbat

dch,,,kawan-kawan di LISENSI

14. K<1W<rn-kaw.rn !katnn Remaja Mas_;id Al-Anwar, thank' ya .. ,, keep kompak,

Penu!'-s ,11cnyad1ri bahwa dalam penyajian skripsi ini masih tedapat kekurangan, cian

semoga 'Jkr,·1si ini 'nemberikan manfaal kepada para pembaca. Tcrima kasih dan Tetap

Se1nang<'t.

Jakarta, 5 Agustus 20('8

DAFT AR ISi

HALAMANJUDUL ... . LEMlBAR PENGESAHAN ··· . II

DAFTAR RIWAYAT IHDUP ... ... .. v

ABSTRACT... VI ABSTRAK ··· ... VII KATA PENGANTAR... VIII DAFT AR ISI... ...

x

DAFT/LR TABEL. ... ··· XII DAFTAR GAMBAH ... ··· XIII DAFT AR LAMPI RAN··· XIV BAB I PENDAHULUAN A. Latar Belakang ... .. B. Perurnusan Masalah... ... ... 5

C. T1jucu1 dan Manlaat p」ョセャゥャゥ。ョNNNNNNNNNNNNNNNNN@ ... 5

BAB II TIN.JAUAN J'lJSTAKA A. l'ent'crtian Audit... 7

l3. Jen is- 'enis Audit... 8

C. .lcn's-jc iis Audilor... ... 9

D. Profeo:i aォセQQQエオQ@ Publik ... 11

E. S, ruktur Kantn Akuntan Publik... 12

F. Aktivitas Kant')r Akuntan Publik ... 14

G. Locus of' Control (LOC) ... ... 17

1-1. l(o111it111en Profesi... 19

I. Pcrilaku Auditor dalam Situasi Konllik Audit... ... 24

J. Kerangka Pcm ikiran .. ... ... ... 29

K. Pcrumusan Hipotesis ... 30

BAB Ill METODOLOGI PENELITIAN A. Ruang L'ngkup Pcnclitian ... 31

C. Mctocle Pengumpulan Data... ... 31

D. !vletode Analisis Data dan Pengujian Statistik ... ... 32

I. Statistik Deskriptif... ... 32

2. lJji KualildS Data... 33

3. Uj i Asum;.i 1<.lasik ... 34

4. lJji 1-lipolcsis... ... 34

E. Operasional Variabcl ... 36

BAB IV PENEMUAN DAN PEMBAHASAN A. Pop'ilasi dan Deskripsi Data Rcspondcn ... ... ... 38

8. Penemuan dar. Pernbahasan... 44

1. S:'ltistik Deskripti f... ... 44

2. lJji i<ualitas Data... 45

a. Uji Validitas ... 45

b. Uji Reliabilitas ... 46

3. Uji Asurn;-i Klasik ... ... 47

4. Analisis Cata... 49

a. Uj i Adjusted R... ... .... ... 49

b. Uji Stat1stik t ... 52

c. Uji Stalistik F ... ... ... 55

BAB V KESlMPULAN DAI'< lMPLIKASI A. Kesimpulan... 57

B. lmplikasi ... 58

C. Ketcrbatasan f'cnelitian ... ... 59

DAFTAR PlJSTAKA... 60

DAFTAR TABF.L

Tabel 3.1 : Skala Liker•. 5 point... 37

Tabel 4.1 : Gambaran Proses Pcnyebaran Kuesioner ... ... 39 ·

Tabel 4.2: Pencyebab ,{csponden Tidak Mengembalikan Kucsioner ... 39

'rabel 4.3 : I<.arakteristik I<.esponden Penelitian ... 39

'l'abcl 4.4: Sta!1slik l)c;kriptiJ'... 44

tセQィ」ャ@ 4.5 : Hasi• Uji Validitas Variabel Komitmen Profesi ... 45

Tabcl 4.6: 11,:sii Uji Rcliabililas Kornilrncn l'rolcsi ... 47

Tabel 4.7: Hasil Uji Koefisicn Dctcnninasi ... 49

Tabcl 4.8: f-lasil Uji Statistik t ... ... 52

[image:13.595.52.505.75.617.2]DAFT AR GAMBAR

Gambar 2.1 : Kcrangka Pemik'ran ... 30

Gambar 4.1 : Kar-akteristik Responden Berdasarkan Jen is Kelamin ... ... 40

Gambar 4.2: Karakteristik Responden Bcrdasarkan Usia ... 41

Gambar 4.3 : Karakter'stik Responden Berdasarkan Lama Ke1ja ... 42

Gambar 4.4: Karakteristik Responden Berdasarkan Pcndidikan Terak11ir ... 42

Gambar 4.5 : Karateristik Responden Berdasarkan Jabatan di KAP ... 43

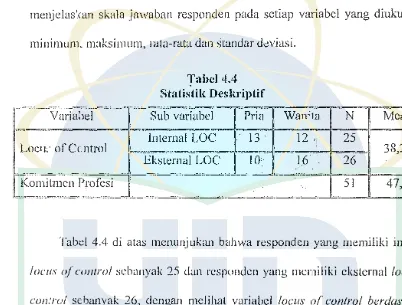

Gambar .J.6: 1 lasil Uji Normalitas I listogram ... ... 48

DAFTAR LAMPI RAN

Larnpiran I : Kuesione•· Penelitia,1... 62

Larnpiran 2: Hasi! Uji Validitas ... ... 67

Larnpiran 3: Hasil Uji Reliabilitas dan Statistik Deskriptif ... 68

Larnpiran 4: Hasil Uji Regresi ... .... 69

L1rnpiran 5 : Hasi: Uji Asurnsi Klasik ... 71

Larnpiran 6: Rekapitulasi Jawaban Kuesioner ... 72

BAB!

PENDAHULUAN

A. Latar Belakang Masalah

Marak11ya kasus yang terjadi atas akuntansi korporat akhir-akhir ini membuat

kepercayaan para pemakai larJoran keuangan khususnya laporan keuangan audi1an

terhadap aL•ditor mulai menurun. Akibat kasus yang エ・セェ。、ゥ@ tersebut, para pemakai

laporan keuangan seperti investor dan kreditur mulai mempertanyakan kembali

eksistensi akuntan publik sebagai pihak independcn yang menilai kewajarnn

laporan keurngan.

Beb.;rapa kasus manipulasi yang merugikan pcmakai laporan keuangan

melibatkan para akuntan publik yang seharusnya menjadi pihaK independen.

Kasus manipulasi pembukuan yang dilakukan oleh para r\kuntan sangatlah b:sar

sebagai dempak beberapa skandal perusahaan besar dunia yang didalamnya

111e1ibatkan salah satu the higjive accounting firm "Arthur Anderson" pada ka:;us

Linron.

Kondisi ini membuat masyarakht mempertanyakan kredibilitas proksi

<tkunlan publik. Frosi kepercayaan terhadap profcsi akuntan semakin meningkat,

pada.ial el:sistensi profesi sangat bergantung pada kcpercayaan masyara:rnt

sebat:ai

r

engguna jasa profesi. Perdagangan opini auditor menjadi hal yang wajarketika indepcndensi dan objektivitas sudah tcrabaix:an (Murniati dan Purnamasari,

sepenuhnyr tcrgantung pada praktek profesional yang dijalankan para akuntan. Prof'csionalisme mcnsyaralkan tiga ha! ulama yang harus dimiliki oleh setiap anggota profcsi yaitu: keahlian, pengetahuan dan karakter. Karakter menunjukkan

pe»sonality (kepribadian) seor:mg profcsional yang dianlaranya diwujudkan clalam sikap clan tinclakan etis (Mar'ic, 2002 clalam Chrismastuti clan Purnam<:.sari,

2004).

Finn el.al.,( 1988) da.n Bazerman et.al., (1997) clalam Muawanah clan Indriantoro (200 I), menyatakan bahwa akuntan publik (auditor) scringkali dihauapkan pacla situasi aclanya dilema yang menyebabkan clan memungkinkan akuntan ticlak dapal indepenclen. Mereka climinta untuk tetap indepenclen terludap klien, namun disaat yang sama kebutuhan mereka tergr.ntung kepada klien karena

}e<! yang clitedmanya, sehingga seringkali mercka beracla didalam kondisi

dilematis. Hal ini akan berlanjut jika basil tcmuan seorang auditor ticlak scsuai dengan har,tpan klien, sehingga mcnimbulkan konflik audit (Tsui clan Gui, 1996 clalam Muawanah clan lndriantoro, 2001).

sa•1gat sering dihadapi oleh auditor. Auditor seringkali dihadapkan pada dilema ctika Ja1mr pcngambilan keputusannya.

J\nggold Kantor J\ku11tan Publik (KAP) tidak dipcrkcnankan mcndap- tkan klien dengdn cara menawarkan fee yang dapat merusak citra profesi. A turan Etika Kompartcmcn Akuntan Publik No. 302 menyebutkan besamya fee

anggola dapat bcrvariasi tergantung antara lain: risiko penug<'5an,

kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk melaksanalum jasa tersebut, struktur biaya Kantor A1mntan Publik (KAP) yang bersangkutan dw1 pertimbangan profesional lainnya.

L·ilema etis dalam setting auditing, misalnya dapat terjadi ketika auditor dan k1icn tidak sepakat tcrhadap bebempa aspek ftmgsi dan tujuan pemeribaan. Dalam kcadaan ini, klicn bisa ュ・ュー」ョァ。イセQィゥ@ proses pemcriksaan yang dilak11kan olch audih>r. Klien bisa mcnekan auditor untuk mengambil tindakm1 :mng mclanggar standar pemeriksaan, kar.:na secara umum dianggap bahwa 。キセゥエッイ@

tennotivasi olch ctika profcsi dan standar pcmer:knan, rnaka auditor akan berada dalam situasi koni1ik. Mcmenuhi tuntutan klicn, be:arti melanggar standar, namun dengu1 tidak memcnuhi tuntutan klien, l>isa menghasilkan sanksi oleh klien berupa kemungkinan penghentian penugasan, karma pertimbangan profesional berlandaskan pada nilai clan keyakinan inJividu, kesadaran moral memainkan pcran penting dalam pengambilan keputusan akhir.

pengguna jas<. dan bertanggung jawab juga kepadanya, sementara akuntan mendapat penugasan dan memperoleh fee dari perusahaan yang menerbitkan laroran ki:uangan, namun bertanggung jawab kepada pengguna laporan keuangan. l-lubungan yang unik ini seringkali mer.empatkan akuntan pada situasi-situasi dilematis, olch sebab itu sangat penting bagi akuntan untuk melaksanakan audit dengan kompelen dan tidak bias. Salah salu ha! penting dalam mewujudkan profcsional'sme adalah kcpribadian. Literatur psikolog1 memoerikan pemahaman cara scorang individu memproses aturan-aturan ter:;ebut dalam membuat

judgement. Richmond (2003) yang dikulip oleh Rosi (2007) menemukan bukti bahwa kepribadian individu mempengaruhi perilaku etis disamping faktor-faktor lain.

Kocle ctik y<rng digunakan oleh para profesional Jeranjak dari bentuk pertanggungjawaban profesi kepada masyarakat. Akuntan sebagai sebuah profesi juga tidak tc:rlepas dari pcrtanggungjawaban kepada masyarakat. Damman (2003) dlllam Ludi,sdo (2006) mcnyatakan bahwa sebenarnya nkuntan di dalam aktivitas audit1,ya b«nyak hal yang hams dipcrtimbangka'l, karena dalam diri auditor mcwakili banyak kepentingan yang melek<.t dalam proses (built-in conflict of interest).

Penelilian ini merupakan replikasi dari pendilian sebelumnya oleh Andriyani (2004), clan Rosi (2007). 13erclasarkan penelitian terseDut maka pada penelilian ini bertujuan unluk menguji kembali pengaruh interaksi antara variabel personalitas

cwlam situasi !conflik dengan perbcdaan pada instrumen penelitian yang d'gunakan olch pcnulis, populasi yang digunakan dan 、Gセョァ。ョ@ lambahan penycsuaian dari scgi standar profcsi akuntan publik. M2ka penelitian ini diberi judul: "Pc11garuh

Locus of Control

dan Komitmcn Prrofcsi terhadap PerilakuAuditor d:dam Situasi Konllik Audit"

B. Pcn11n11sar Masalah

Bcrdasarkan Jatar hclakang penelitiaP yang telah dijelaskan pada ba.gian sebclurnnya, maka pcrrnasalahan yang akan ditcliti adalah:

I. Apakah locus (){control berpengaruh terhadap perilaku auditor dalam situasi konflik audit?

Apakah kon'.itmcn orofesi bcrpcngaruh tcrhadap pcrilaku auditor dalam situasi konflik audit')

3. Apakah locus of" control dan komitmen profesi secara bersama-sama bcrpengaruh tcrhadap pcrilaku auditor dalam situasi konflik audit?

C. 7ujuan da11 Manfaat Pcncliti:rn

·1. '"ft.juan ?cnclitian

Sesuai aengan ーセイュ。ウ。ャ。ィ。ョ@ yang telah di.-umuskan 1'1ada bagian scbelumnya,

maka tujuan diadalrnnnya pcnclitian ini adalal·:

a) Untuk mcndapa1kan bukti empiris mengL nai pengaPJh locus of control

b) Untuk mendapatkan bukti empms mengenai pengaruh komitmen profesi terhadap perilciku auditor dalam situasi konflik audit.

c) Untuk mendapatkan bukti empiris mengenai pengaruh locus of control clan komi1men profcsi secara bersama-sama terhadap perilaku auditor dalarr, situasi konflik audit.

2. Manfaat Pcnclitian

llasil dari penelitian ini baik secara lan5sung maupun tidak langsung dihar::ipk<.n dapat memberikan manfaat bagi:

a) Auditor eksternal: Digunakan sebagai informasi un1uk lebih meningkatkan level kesadaran etis bagi para auditor sehingga dengan memiliki kcrnampuan untuk rnengcnaii rnasalah-rnasa1ah etika dengan lebih baik akan mend,irong auditor untuk Iebih dapat meningkatkan independensi dan profo;ionalitasnya juga untuk mernberikan wawasan yang lebih !uas dalarn mena11ga111 setiap konflik audit yang muncul baik dari internal rnaupun eksternal.

b) Bagi '1cmbaca: sebagai bahan refcrensi, perbandingan clan saran-saian bagi pihak - pihak yang berhubungan dengan pcnelitian.

c) PenullJ;: Untuk mcmaharni lebih jauh mengenai peran locus of conlrol,

BAB II

TINJAUAN PUSTAKA

A. Pcngcrtian ,,udit

Mcnurut Report

ol

rhe Commillee an Basic Auditing Concepts of the American Accounting Association" (AccountL1g Rcvicw,Vol.47 dalam Boyntenct.a.' .. 2003: 5) de!inisi audit i:1lah:

"Suat•1 proses sistematis untuk memperoleh ser-a mengevaluasi bukti secara objekt:r mergenai asersi-asersi kegiatan dan peristiwa ekonomi, dengan tujuan ュ・Qセ・エ。ーォオョ@ derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil-hasilnya kepada pihak yang

「・イォ・イセョエゥョァ。ョBN@

Menurut Agoes (2004:2) auditing adalah: "Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang inrlependrn, terhadap laporan keuangan yang disusun olch maiiajcmcn, bcse1ia catatan-cat'.ltan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kcwajaran laporan keuangan tersebut.

Dari pengertian tersebut dapat diambil beberapa unsur penting yakni proses sistematis, bukti yang objektif, peristiwa ekonomi, derajat kesesuaian, dan pcnyampaian hasil dan membcrikan pendapat kcpada pihak yang berkepentinga;1.

Terdapat banyak tahap pekerjaan dalam auditing yang harus dilalui olch auditor untu'.' memperoleh basil akhir yang maksimal. UnLuk mcnsiasatiny2. maka auditor hams melaksanakan pckc1jaan audit dcngan pDses ケ。Qセァ@ sistema:is. Proses siste.natis yang diterapkan dalam mengaudit tergJntung terhadap jenis audit atau b:dangjasa yang dilakukan, karena hal ini dipengaruhi oleh jenis klic:n

i\.uditor mcnentukan tingkat kesesuaian lap,iran klien dalam mengaudit

dengan kritcria standar yang telah dtetapkan. Kriteria si:andar dalarn bidang

auditing ini terdapal dalam Standar Profosional Akuntan Poblik (SPAP), namun

standar yang dilihal tidak hanya dari segi akuntan publik, mclainkan juga harus

tetap mempcrhatikan terhadap aturan dasar dari akuntansi yang lerdapat dalam

l'ernyalaan St1111dar Akunlansi J-'.cuangan (!'SAK).

B .. Jcnis- jcnis Audit

Boynten et.al., (2003:6) mengklasilikasikan jenis-jenis audit mcnjadi tiga,

yaitu:

l. Audit Laporan Keuangan (Financial Statement Audit)

Aud't ini berkaitan dcngan kegiatan mempcrolch dan mcngcvaluasi bukti

rentang laporan-laporan cntitas dengan maksud memberikan per,dapat apalzah

lapcran-laporan tcrsebut telah disajikan secara wajar sesuui dengan kriteria yang

tclah •liteta•ikan, yaitu prinsip-prinsip akuntansi yang berlaku umum (GAAP).

2. Audit Kcpatuhan (Comp/iai1ce Audit)

Audit kepatuhan berkaitan dcngan kcgiatan mempcrolch dan merneriksa

bukti-bukti untuk menentukan apakah セ・ァゥ。エ。ョ@ kcuanJan maupun opcrasi suatu

cnlilas tcrknlu tclah sesuai dengan kondisi, aturan, dan rcgulasi yang telah

ditentukan. Kritcria yang ditentukan tcrsebut dapal bcrasal dari bcrbagai sumhcr

3. Audit Opcrasional (Operational Audit)

Audit i11i berkaitan dengan kegiatan mempe1<)leh dan mengevaluasi

bukti-bukti tcntai.g cllsicnsi dan cfoktivitas kcgiatnn operasi cntitas dalam pcncapaian

tujuan perusahaan. Umumnya pada saat selesainya audit operasional, auditor akan

:ne:nberikan rekomcndasi kepada manajcn:en untuk memperbaiki jalannya

upc:·a:;i pcrusahaan.

C. Jcnis-jcnis ,\uditor

Menurur Arens et.al., (2003): "Auditor adalah seseorang yang memiliki

keahlian dalam menghimpun da11 menafsirkan bukti pemeriksaan-pemeriksaan".

Adapun tipe secara umum dapat dikelornpokkan menjadi empat golongan, yaitu:

1. Auditor lndependcn

Auditor independen rnerupakan auditor profosional yang menyediakan

jasanya kerada .1iasyarakat umum terutama bidang audit alas laporan keuangan

yang dibuat kliennya. Audit tersebut ditujukan untuk memenuhi kebutuhan pc.ca

pcmakai infonnasi keuangan seperti kreditor, investor, calon kreditor clan instansi

pemerintah (lerutama instansi pajak).

2. Auditor Pemerintah

Auditor pernc:rintah merupakan audiior profosional yang bckcrja di insl<c1i;;i

pcmcrintah yang tugas pokoknya melakukan audit alas pe1tanggungjawnban

keuangan ) ang disajikan oleh unit-unit organisasi atau entitas pemerintah alau

terdapat banyak auditor yang bekeija

ct;

instansi pemerintah, namun umumnya yang disehul auditor pemerintah adalah 3uditor yang bekerja di Badan Pengawasal' Keuangan dan Pembangunan (BPKP), Badan Pe111eriksa Keuangan (BPK) dan instansi pajak.3. Auditor Internal

/\udilor inlcnrnl bckc1ja di sualu pcrusahaan unluk melakukan audit bagi kepcntingan manqjemen perusahaan, seperti auditor pemerintah bagi pemerintah. Tugas auoitor internal bennacam-macam tergantung pada alasannya. Untuk menjalankan tugas dengan baik, auditor intern harus berada diluar fungsi !mi sualu organisasi, telapi lidak lerlepas dari hubungan bawahan atasan seperti lainnya. Auditor internal wqjib memberikan informasi yang berharga bngi 1'lai1aJemen unluk pcngambilan kcpulusan yang berkaitan dengan opernsi pcrurnhaan Mcskipun demikian. pekerjaan auditor internal dapat menduk.1ng audit 。エセU@ l2poran keuangan yang dilakukan auditor independen.

4. Auditor Pajak

terten!u untuk menilai apakah telah mcnilai kct<:ntuan Perundang-undangan Perpajakan. /,udit semacarn itu ad3lah audit kepatuhan.

D. Profcsi Akunlan Publik

Menurut Harahap ( 199 l :40) dalam rッセゥ@ (2007) seorang akuntan publik didefi,1isikan scbagai berikut: Akuntan adalah mereka yang bekerja dibawah atap KAP terdaftar dengan kegiatan utamanya adalah mclakukan pcmeriksaan tcrhadap datiar kcuangan yang 、ゥウセ|ェゥォ。ョ@ olch manajcmcn dcngan maksud untuk mengeluarkan pendapat alas kewajaran daflar keuangan tersebut

Dalam Aturan Etika Kompartemen Akuntan Publik, seorang Akuntan pubiik adalah akunlan yang mcmiliki izin dari Menlcri Kcuangan atau pcjabal yang 'icrwenang lainnya untuk menjalankan praktik akuntan publik.

Praktik akuntan publik adalah pemberian jasa profesional kepada klien yang dilakukan <Jieh anggota lkatan Akuntan lndcnesia (lAl), Kantor Akuntan Publik (Kf\P) yang dapat berupa jasa audit, jasa ateslasi, jasa akuntansi dan review, perpajakan, perencanaan keuangan perorangan, jasa pendukung litigasi, dan jasa lainnya yang diatur dalam Standar Profesional Airnntan Publik (SPAP).

Profesi akuntan publik bukan merupakan sualu profesi yang baru bagi

n1asyaraka1. Pada saat ini, supaya dapat dikatakan sebcgai suatu prof es!, auditor

Menurut Harahap (1991 :23) dalam Rosi (2007) ciri-ciri profcsi adalah scbagai

bcrikut:

i. Memiliki bidang ilmu yang ditckuninya yang 111erupakan pedoman dalam

melaksanakan keprofesiannya

2. Memiliki kodc ctik scbagai pcdoman yang mcngalur lingkah laku

anggotanya dalam profesi itu

3. Berhimpun dalam organisasi rcsmi yang diakui oleh masyarakat alau

pcmc1 intah

4. Keahliannya dibutuhkan masyarakat

5. Bekerja bukan dengan motif komersil tetapi didasarkan kepada fungsinya

sebagai kepercayaan masyarakat (Social cイ・、ゥ「ゥャゥエ[セᄋ@

Disini pcrlu clibeclakan islilah anlara akunlan publik dengan auditor

indcpcndcn. i\kunlan publik adalah akunlan yang bckerja pada Kantor Akun1an

Publik (KAP) yang menyediakan berbagai jasa yang diatur dalam Stanclar

Profcsional Akuntan Publik (SPAP), sedangkan auditor independen adalah

akunlan publik yang melaksanakan penugasan audit alas laporan keuangan

historis atas dasar standar auditing yang tercantum dalam Standar Profesional

Akuntan Publik (SPAP).

E. Stn;ldur Kantor Aknn!an Publik

B 'nluk hukum bntor-kanlor akunlan di Indonesia biasanya adalah bentuk

akuntan (parlnership). Biasanya para rekan tersebut memperkerjakan tenar,a-tennga profesional untuk membantu mereka. Bentuk oerseroan terbatas tidaklah -:likenal dahm profesi akunlansi di Indonesia.

Secara vertikal, bagian-bagian kantor akuntan dapat terdiri dari berbagai jenjang. Suatu kelompok dalam bagian pemeriksaan, misalnya dapat dipimpin olch ;;:•u alau dua akunlan yang mcnjadi parlner dalam kantor lersebut. Parlner

ini dibantu oleh beberapa pembantu (s14/) yang memiliki fungsi pengawasan atas rclaksanaall pcmcriksaan (supervisory Sh{/) dan pcmban(u-pemban[U peJaksana. Menu rut Tuanakolta ( 1982:62) seperti dikutip Larasali (2007) tergantung pada kcbijaksan<«ln kantor yang bcrsangkutan, pembanlu pcngawas dan pernbanlu pclaksana dapat dibagi lagi ke dalam jenjang-jenjang yang lebih terperinci, misalnya selw.gai berikul:

I. Pembantu Pcngawus yang lerdiri dari:

a) Partner, merupakan Top legal clienl relalionship, yang bertugas merevicw (menclaah) pekei:jaan audit, menandatang&ni Japomn audit, menyetujui masalah

Jee

dan penagihannya, penanggung jawab alas segala ha! yang berkaitan dcngan peke1:jaan audit.b) Ma1wjei-, merapakan slaf yang banyak bt,rhubungan dengan klien, rnengawas langsung pelaksanaan tugas-tugas a'.idit, mereview lebih rinci terhaclap peke1jaan audit dan 1nP-Jakukan penagihrn atasjee audit.

banyak ko'itrol, tidak banyak melakukan tugas penghubung, pernberi jasa naselHt kepada manajernen atau bidang audit yang memastikan pengetahuan khusus.

2. Pemban tu Pelaksana yang terdiri clari:

a) Akuutan Senior, merupakan staf yang bertanggung jawab terhadap perencanaan dan pclaksanaan pekerjaan audit, dan mereview pekcrjaan para akunlan junior yang dibawahinya.

h) Akuntan .Junior, mcrupakan staf pclaksana langsung dan berlanggung jawab alas pckc1jaan lapangan. Para junior ini penugasannya dapat berupa bagian-bagian dari pckc1jaan audit, <.hon bahkan bila mcmungkinbn rncmbcrikan pcndapal alas bagian yang diperiksanya.

F. Aktiv1i;:s Kantor Akuntan Publik

Arens, Elder dan Beasley (2003:5) 111cngklasifikasika11 aktivitas Kantor Akuntan PL,blik rncnjadi beberapa bagian, yaitu:

1. Jasa Atestasi, merurakan jcnis jasa yang disediakan oleh KAP, dimana akuntan publik akan rnenerirna laporan tertulis yang isinya antara lain berupa suatu Kcsimpulan tenlang kcpcrcayaGn alas asc:rsi (pcr'1yataau yang mcnycbutkan sesuatu itu 1-ienar) yang dibuat oleh pihak lain. Terdapat tiga kalcgori jasa atcstasi, yaitu:

yang bertanggung jawab adalah klien yang mernbuat berbagai aserni dalam bentuk laporan keuangan yang ditcrbitkan. Laporan auditor mengungkapkan pendapat ( opini) mengenai ,esuai tidaknya laporan keuangan dcngan prinsip akuntansi yang ber!aku umum. Pemakai ekste: nal laporan keuangan menggunakan laporan auditor sebagai petunjuk keandalan laporan keuangan dalam rangka pengambilan kepulusan.

b) Review, banyak perusahaan non !lublik menerbitkan laporan keuangan kepada bcrbagai pemakai tctapi tidak bcrscdia membiayai audit alas laporan terscbut. Dalarn kondisi seperti ini, aku•1tan publik dapat membantu mengadakan jasa review. Avdit dan review berbeda dalam luasnva pemeriksaan dan jarninan keakuralan yang diberikan. Audit dilakoanakan dcngan perneriksaan skala luas untuk rncngurnpulkan bahan bukti yang memadai dalarn rangka rncrnbcrikan jarninan yang tinggi atas kcakuratan laporan ォ」オ。ョァセZゥN@ scmcntara dalam review ha! tersebut l:erlaicgsung dabm skala yang lebih keci I.

2. .Jasa Pcrpajakan, Kantor Akuntan Publik セkapI@ menyusun surat pcmbei itahuan pajak (SPT), pajak penghasilan dari perusahaan dan

p<;rseorangan, baik yang merupakan klien audit maupun bukan. Disamp;ng

itu, l(antor Akuntan Publik (KAP) juga memberikan jasa yang berhubungan

dengan Pajak p・ョァィ。セゥャ。ョ@ (PPH), Paja:< Pertambahan Nilai (PPN) dan Pajak

Penjualan Barang Mewah (PPn-BM), perencanaan perpajakan, dan jasa

pcrpajakan lainnya.

3. Konsullasi Manajcmcn, scbagian besar ャセ。ョャッイ@ Akunlan Publik (KAP)

memberikan jasa te1tentu yang memberikan kemungkinan pada kliennya

untuk rneningkatkan c!Cktivitas opcrasinya . .lasa ini mencakup rnulai dari

pembcrian rckorncndasi sederhana mengenai pembenahan sistem akuntansi

sarnpai kcikutscrtaan dalam mcnyusun strategi pcr.iasaran, dan pcmanfaatan

inslalas' komputer.

4. Jasa Akuntansi dan Pembulrnan, banyak klien di kola kecil dengan staf

akw1tansi yang terbatas, menyerahkan pembuatan laporan keuangannya

kepada Kantc.r Akuntan Publik (KAP). Sebat!ian ldien kecil bahkan tidak

memp·Jnyai cukup karyawan untuk mengei:jakan buku besar dan ayat

jurnalnya. Banyak Kantor Akuntan Publik (KAP) kecil yang bersedia

G. Locus of control (LOC)

Locus of control (LOC') adalah cara pandang seseorang terhadap suatu peristiwa apakah dia dapal atau tidak dapat mengendalibn (con/rol) peristiwa yang terjadi padanya (Rotter dalam Prasetyo, 2002) dalam Nugrahaningsih (2005).

Menu rut (Hjele&Zieglcr, 1981;Baron&Byrne,1994) dalam Suharli dan Nurlalelah (2006) Lucus of conlrol adalah persepsi seseorang tentang penyebab kcberhasilan atau kcgagalan dalam mdaksanakan pck<:rjaannya.

Menu rut Robbins ( 1998) dalam Andriyani (2004) Locus of conlrol adalah dimana scscorang memiliki keyakinan dan merniliki kekuasaan untuk mencntukan pcrsepsi atau earn pandangnya terhadap suatu peristiwa yang tc1jadi

pad an ya.

11crnardi ( 1998), Phares ( 197 I) dalam Suharli dan Nurlalelah (2006) juga mcngatakan b.1hwa individu dengan locus of control eksternal menyalahkan kcadaan lingkungannya untuk setiap kesalahan yang ada. Menurut Rotter dalam lvluawanah clan lndriantoro (200 I), hal ini karena 1'1ereka percaya bahwa kejadian yang ada tidak berhubungan rlengan pe;buatan merei<a.

[lerdasarkan pada lcori locus

of conlrol,

bahwa 1wrilaku auditor da!arn situa8i konllik akan dipcngaruhi oleh k<.raktcristik locus セヲB」ッュイッャョケ。N@ lndividu dengan internal locus olconlrof akan lebih mungkin berperilaku etis dalam situasi konflik audit dibandingkan dengan ind;vidu dcngan ckst..,rnal locus11/

control. Ciri pembawaan internal locus <!l conlrol ada:ah mercka yang yakin bahwa suatu kejadian selalu berada dalam kendalinya clan akan selalu mengambil peran dantanggungjav;ab dalan1 pcncntuan hcnar alau salah. Scscorang yang n1cmiliki

internal locus of control berkcyakinan bahwa kekuatan adalah gabungan dari kebiasaan diri, kemampuan diri atau sifot diri, scdangkan seseoiang yang memiliki cksternal ャッ」オウセOB@ conlrol berkeyakinan bahwa kekuatan tidak ada dalam dirinya melainkan kendali dari kekuasaan orang lain, keberuntungan, kesempatan, rn:sib c'an lain sebagainya (Rotter. 11ernardi) dalam Muawanah clan lndriantorc (200 I). Karcnany11, auditor dengan ekstcrnal locus of control lebih bcsm· kemungkinannya untuk memenuhi permintaan klien.

f)in1cnsi loc"lls t?f. control pada pcrsonalilas, diga1nbarkan scbagai pcrnbagian

incliviclu bcnhisarkan pada tingkat kctika mercka rncnerima tanggung jawab

dalam SuhJrli dan Nurlalelah (2006) pengendalian internal menunjuk pada persepsi alas kejadian positif atau negatif sebagai kosekuensi alas tindakannya

scndiri, dengan demikian di<• dibawah pengendalian personal. Pengcndalian

eksternal menunjuk pada persepsi alas kejadian yang positif atau negatif yang

berhubungan dengan lingkah lakunya sendiri dalam situasi khusus dan oleh

karena itu ailuar pengendalian personal.

Jones dan Kavanagh ( 1996) dah•m Muawanah dan lndriantoro (2001)

melakukan ckspcrimcn untuk mcnguji pcngaruh variabel locus ofcontrol terhadap

keinginan berperilaku tidak etis yang ditunjukkan dengan memperbesar laporan

jumlah biaya perjalanan. Pada eksperimen pertama hasilnya mcndukung hipotcsis

yang diajukan yaitu individu dcngan ekstcrnal locus o/ control cenderung

ll'Cmpcrbcsar biaya pc1:jalanan. Namun pada ckspcrimen kcdua, hasilnya tidak

<lda 11engaruh yang signifikan alas locus of control terhadap kecenderung.,:;

per; laku tidak etis.

I-I. Komitmcn Profcsi

Menurur Muawanah & lndriantoro (2001) Komitrnen profosi merupakan

detcr111i11an yang penting dalam proses pengambilan keputusan dalam dilematis.

Menurut Moekijat (2004) dalam Rosi (2007) ko.n'tmcn profesi scbagai suatu

usaha sosialisasi yang dilakukan indiv!du dengan tctap melakukan akt!fitas secara

konsistcn, セᆱエョァ@ dischabkan oleh adanya kckhawatin;n akan hilangnya apa yang

Mcnurut Wexlcy dan Yuki (2003) yang dikutip oleh Andriyani (2004) faktor-faktor >':mg l:erperan dalam pcrnbentukan kornitrnen terdiri dari:

I, Karakteristik Personal

2, KarPkteristik Pekerjaan

3, Keadaan peran

4, Huh111gan dcngan pernimpin

5, Kar.lkteristik organisasi

Menurut Larkin ( 1990) yarg dikutip oleh Rosi (2007) menyatakan bahwa

kornitmen profesional pada dasarnya merupakan persepsi yang berintikan

(,)yalitas, tckad dan harapan seseorang dengan dituntun oleh sistem nilai atau

norma yan6 mengarahkan orang tersebut u•ituk bertindak atau bekerja sesuai

proscdur-rrosedur tcrtentu dalam upaya menjalankan tugasnya dengan tingkat

kcberhasilan tinggi, Rel in (1991) sepcrti dikutip Rosi (2007) mengungkapkan

bahwa prol'esional cenderung bertanggungjawab tcrhadap profosi yang sudah

dipilihnya dan seorang ynng profesional sctia kepada nonna dan standar yang

ditctapkan olch organisasi profosionalnya. Scorang profesional telah dilatih dan

dididik untuk melakukan peke1:jaan seeara indepcnden.

i\ lcnuru: Kalbers dan Forgaty ( J 995) dalam l.ekatompessy (2003) profesi dan

profesional'sme dapat dibedakan se,carn konseptual. Profesi merupakan jenis

pckc1:jaan yang mcmcnuhi bebcrapa kriteria, sedangkan profcsionalisrne

m"rupakan suatu atribul individual yang ーセュゥョァ@ tanra mclihal apakah suatu

pckc1jmm Lidak Lcrlcpas dari sckclompok orang yang membuat sistcm dalam sualu

organisasi tcrscbul. Hal ini bahwa atribut profesional yang diciptakan menjadi

layak diperlakukan sebagai suatu profcsi dalam pckcrjaannya.

Corneford dan Abernethy (l 999) dalam Lekatompcssy (2003)

mcngcmukakan bahwa orientasi profesional menunjukkan sistem yang

mernfokuskan pada indikasi tingginya kcmitmen profesi. Komitmen profesi

adalah identifikasi individual dengan kcterlibatannya secara khusus dcngan suatu

profesi. lndividu Jengan komitrncn profesional yang セゥョァァゥ@ memiliki karakteristik

sebagai bcrikut (Mowday, el.al., l 979) da!arn Lekat'.lrnpessy (2003):

I. Adanya keyakinan yang kuat dan penerimaan atas tujuan profesi

2. Kesedim"1 untuk berusaha sebcsar-besarnya untuk profesi

3. Adanya l:einginan yang pasti untuk keikutscrtaan dalarn profesi

Pencliti,m Larson ( 1997) dalam Rosi (2007) menyatakan bahwa para

prolesional lazimnya bcrbcda dcngan rara non-rrofosional. Mcrcka mcrnpunyai

komitmcn jangka panjang dan kuat pada bidang penelitiannya, dan kornitrren

kepada profesi mercka yang jarang mempe:hitungkan jam ォ・セェ。ョケ。L@ masyarakat

mcnganggap para prolesional rncmiliki ilmu pengctahuan yan;i terkait dengan

nilai dan kcbutuhan sentral dari suatu sistem sosial. Scbaliknya masyarakat juga

mengharapkan para profcsional mcmpunyai kornitmen untuk mcngabdi kepada

kept:ntingan publ:k, melebihi dari insentif material yang mcrcka terima.

Hall (1968) dalam Lekatornpcssy (2003) bcrpendapat bahwa profef:ionalisme

bagiar, dari pckcrjaan seperti pembentukan sckolah pelatihan, pembentukan

a:;osiasi profesional dan kode etik, sedangkan aopek sikap berkaitan dengan

pen· bentukan ;iwa profcsionalisme.

1-lall ( J 96f;) dalam Lekatompessy (2003) mengcmukakan lima dimensi yang

harus dimiliki olen individual, yaitu:

(I) Meyakinkan bahwa peke1jaannya sangat pen ting

(2) Mempuyai keyakinan untuk memberikan pclayanan kepada publik

(3) fl,Jeminw otonomi dalam melakukan pckerjaan

(4) Mcnganjurkan untuk mempunyai peraturan sendiri dalam pekerjaan

(5) Bc1·afi'iasi dengan rekan sesama profesi di orgenisasi Jain.

Kelima dimensi tcrscbut dirumuskan kcmbali oleh Kalbers dan Forgaty

( 199'.;) dalam i.ckatompcssy 12003), yaitu:

I. Pcngabdian pada profesi

Mencermillkan suatu perasaan yang teguh pada suatc. bidang dan kepercayaan

untuk melakuirnn peke1jaan dengan menggunakan pengetahuan dan

kecakapan yang dimiliki meskipun imbalan ekstrinsik kurang. Sikap ini

111erupakan ekspresi dari pcncurahan diri yang total Lerhadap ー・ォ・セェ。。ョN@

Pckerjaan didelinisikan sebagai tujuan, bukan haPya sebagai alat untuk

rncncapai tdjuan.

2. Kcv-:ajiban sosial

Adalah suatu pandangan te1w1ng pentingnya peranan 1,rnfesi serta manfoat

tersebut. Kewajiban sosial juga merupakan komitmen untuk melayani kepcntingan orang banyak atau masyarakat.

3. Keyakinan pad a peraturan profesi

Si!rnp ini merupakan suatu keyakinan bahwa yang paling berwenang dabm menilai pekerjaan profesional adalah rekan sesama profesi, bukan orang luar yang tidak mempunyai kompetensi dalam bidang ilmu dan pekerjaan yang bersangkutan.

4. Hubungan dengan sesama profesi

Para profesional menggunakan il:.atan p;-ofesi sehagai acuan termasuk di dalamnya orgnnisasi formal dan kelompok-kelompok kolega informal sebagai ウオQセQ「・イ@ id" utama pekerjaan.

Jeffrey dan Waterholt (1996) yang dikutip Rosi (='.007) rnenguji hubungan antara kornitmen profesi pemahaman etika dan sikap ketaatan pacla aturan. Hasilnya we11uajukkan bahwa akuntan clengan komitrnen profesi yang kuat, perilakunya kbih mengarah pada aturan clibandingkan akuntan clengan komitmen profcsi yang rendah. Selanjutnya komitmen profesi yang kuat berhubungan clengan komitmen profesi berhubungan dengan convenlional level pengembangan moral. Jeffrey dan Walerholt (1996) dalam Muawanah clan Inclriantoro (200 I), rnenganjurkan untuk mengintegrasikan clua variabel ini clalam suatu riset untuk memprediksi perilaku auditor dalam situasi konflik.

tingkat .:omi•men profesi yang tinggi lebih besar kemungkinannya untuk mene>lak permintaan klien dalam situasi konflik audit yang berarti lebih independen dan auditor dengan komitmen profesi yang lebih rendah lebih besar kemungkinannya untuk mernenuhi permintaan klien dalam situasi konflik audit. Penelitian Hunt dan Vitell (I 986) dalam Chrismastuti dan Purnan1asari (2004) mcnyebutkan bahwa kemampuan seorang profesional untuk dapat mengerti dan sensitif akan masalah-masalah etika dalam profesinya dipengaruhi oleh lingkungan budaya atau masyarakat dimana profesi itu berada, lingkungan profesi, lingkungan organisasi dai1 pengalamai1 pribadi.

I. Pcrilaku Audiwr dalam Situasi Konflik Audit

Kocle Etik Akunlan Indonesia pasal I ayat 2, yang berbunyi:

··setiap anggota harus selalu mempe/'/a/wnkan integrilas dan obyekt!fitas dalam

me!aksanakan lugasnya. Dengan mempertahankan inlegriias, ia akan bertindak

jujar, tegas dan ta,ipa pretensi. Dengan mempertahankan obyektijitas, ia akan

bet l;ndak adil /anpa dipengaruhi lekanan!permintaan pihak /ertenlul kepenlingan

Etika prof2si akuntan di Indonesia diatur dalam Kode ftik Akuntan Indonesia. KoJe .;tik ini mengikat para anggota lkatan Akuntan Indonesia (IAI) clan dapat dipergunakan oleh akuntan lainnya yang bukan atau belum menjadi anggota !Al.

kelalaian, baik secara sengaja maupun tidak sengaJa dari kaum profesional. Kedua, kode etik ini berlujuan untuk melindungi keluhuran profesi tersebut oari perilaku-pt'rilaku lmruk orang-orang tertentu yang rnengaku dirinya profesional (KeraC 1998 dalam Martadi dan Suranta, 2006).

Perilaku auditor telah diatur dalam aturan etika ko:.·.1partemen akuntan publik yang terdapai: dalam Standar Profesi Akuntan Publik yang ditetapkan oleh Ikatan Akuntan ln-Jonesia (!Al), yang mengatakan bahwa auditor harus sehlu mempertaha11kan sikap mental independen dalam memberikan jasa professional. Sikap mental independen terseb•Jt harus meliputi independen dalam fakta (in fact)

maupun independen dalam penampilan (in appearance), sedangkan Aturan Et1ika No. 100 mengenai independensi, inlegritas clan obyektivitas menyatakan dalam rnenjalankan ャオァ。セLョケ。L@ anggota Kantor Akuntan Publik (KAP) harus selalu mempertahankan sikap mental indcpendcn di d<.larn rnernberikan jasa profesional sebagairnana :liatur dalam standar profesional akuntan publik yang ditetapkan oleh Ilrntan .\kuntan Indonesia (!Al). Sikap mental .indepenclen tersebut harus meliputi ゥョ、Qセー・ョ、・ョ@ dalrun fakta (in fact) maupun dalam penampilan (in appearance).

k・ー・イ」。ケセ。ョ@ masyarakat umum atas independensi sikap auditor sangat

pcnting bagi perkembangan profesi airnntan publik. Kepercayaan masyarakat

akan turun jika terdapat bukti bahwa independensi si,kap auditor temyata

bcrkurang, bahkan kepercayaan masyarakat dapat ju6a menurun disebabkan okh

keadaan mereka yang berpikiran seha, (reasonable) dianggap dapat

mcmpengaruhi sibp independen tersebut. Untuk menjadi lebih independen,

auditor harus secara i11telektual jujur. Untuk diakui pihak lain sebagai orang yang

indepei'den, ia harus hebas dari sctiap kcwajiban terhadap kliennya dan tidak

mernpunyai suatu kepentingan apapun dengan kliennya.

Auditor harus bersifat independen dan 0byektif. Menurut Standar

Profcsional /,kuntan Publik No.4, iuJependen berarti tidak mudah dipeng'l.ruhi

karena ia rnelaksanakan pckerjaannya untuk kepentingan umum, dengan demikian

ia tidak dibenarkan mcmihak pada kcpcntingan siapapun. lndependensi lebih

l>anyak dipengaruhi olch faktor luar. Objektivitas adalah sikap tidak memihak

dalam mempcrtimbangkan fakta, terlepas dari kepentingan pribadi yang melekat

pada fakta yang dihadapinya. Obyektif lebih dipengaruhi oleh faktor dari da:am

diri aud:tor.

Pada saat auditor clan klien tidak meneapai kesepakatan maka akan memicu

lahirnya suatu situasi konflik dimana situasi konflik tersebut terjadi karena adanya

ketidakberesa:1 yang harus dilaporkan eleh auditor sepe1i1 salah saji/hilangnya

jumlah/pengurigkapan Jalam laporan keuan,gan yang disengaja. Ketidakberesan

i

I

yang mdanggar. Sclain ilu Badan Peradilan ini juga clapal mengajukan usu] dan saran QQQ」ョァ」Qセ。ゥ@ pcngcmbangan kodc etik akunlan kepada Komite Kodc Etik.

Dalarn Aturan Etika Kompartcmcn Almnt:rn Publik No.202, Anggota KAP yang rnelaksanakan penugasan jasa auditing, atestasi, review, kcmpilasi, konsultansi manajemen, perpajakan, atau jasa profesional lainnya wajib mernatuhi standar yang c\ikeluarkan oleh badan pengatur standar yang ditetapkan al.eh Ikatan Akuntan Indonesia (!Al).

Dalam SA Scksi 310, PSA No. 05 disebutka'l, Auditor hams membangun pemahaman dcngan klien ten'.ang jasa yang akan dilaksanakan nntu.'< setiap perikatan. P<:rnahaman lersebut mengurangi risiko terjadinya salah interpretasi kebutuhan alau harapan pihak lain, baik di pihak auditor maupun klien. Sebagai contoh, pemahaman tersebut akan mengunmgi risiko bahwa kl ien dapat secara tidak se111estinya rnempercayai auditor untuk melindungi entitas dari risiko terte11tu at;iu untuk melaksanakan fungsi tertentu yang merupakan tanggung jawab klicn. Pemabama'l tersebut harus mencakup tujuan perikatan, tanggung jawHb rnmiajen,en, tanggungjawab auditor, dan batasan perikatan. Auditor harus rnendokurnenlasikan pemahaman tersebut dalam kerlas kerjanya, lebih baik dalam bentuk komunikasi lertulis dengan klien. Jika auditor yakin bahwa pemaharnan dc::ngan klien belum terbentuk, ia harus menolak untuk menerirna at<lu menolak untuk rnelaksanakan perikatan.

Dal am ocmcnuhan tanggung jawab tcr.>cbut, Kantor Akuntan Publik (KAP) wajib mempcrtimbangkan integritas sifatnya dalam menentukan hubungan profesionalnya, bahwa Kantor Akuntan Publik (KAP) clan para stafnya akan indcpcnclcn tcrhadap kliennya scbagaimana diatur olel' Aturan Etika Kompartemen Akuntan Publik dan bahwa staf l:antor Akuntan Publik (KAP) kompeten secara professional, objektif dan akan menggunakan kemahiran profesionaln:-a clengan cermat clan seksama (due professional care). Oleh karena itu, Kantor Akuntan Publik (KAP) harus mcmiliki sistem pengendalian mutu (SPM Seksi 100, PSPM No. 01) untuk membcrikan keyakinan memaclai tentang kcscsuaian p':rikatan professional clcngan Standar Profesional Akuntan Publik (SPAP) .

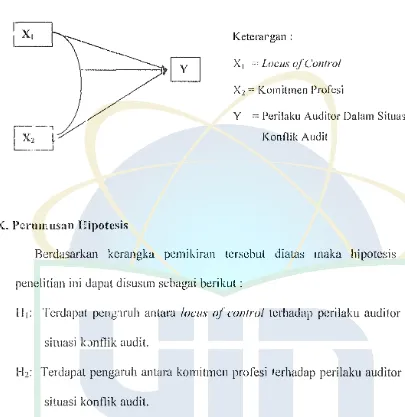

. J. Kcrangka Pcmikiran

Penelitian ini mcngkaji pengaruh locus of control (X1) dan komitmen pr0fosi

1X2) terhad:.-p pcrilaku auditor dalam situasi konllik audit (Y). Berdasarkan

MMLセ@

2 セ@

., _ __J

[image:44.595.68.473.138.555.2]K. Pcrumusan Hipotcsis

Gambar 2.1

Kcnrnj!;ka l'cmikiran

I<.eterargan :

X1 "'Locus <!lControl

X2 = Kon1itrnen Profesi

Y

=

Perilaku Auditor Dalam Situw;iKonflik Audit

Berdasarkan kerangka pemikirnn tersebut diatas rnaka hipotesis dalam penelitian ini dapat disusun sebagai berikut :

I I 1: Tcrdapat pe11s:1ruh antara lorns ol con/ro/ tcrhadnp perilaku auditor dala.n

sirnasi kJnflik audit.

H2 : Terdapal pengaruh antara komitmen profesi terhadap perilaku auditor dala:n

situasi kon!1ik audit.

BAB Ill

METODOLOGI PENELITIAN

A. Ruang Lingkup Pcnclitian

Ruang Lingkup Penelitian adalah auditor dari kantor akuntan besar, sedang dan kecil ya11g terdaftar di Directory Kantor Akuntan Publik yang berada di Jakarta, ha! ini dilakukan untuk mcngkontrol c!Ck u'.rnran KAP terhadap perilaku auditor rnaup1,n ciri pembawaan personalnya. Sampel untuk responden diperoleh dcngan menycbarkan kuesion"r kepada KAP yang ada di Jakarta.

B. M11tode l'encntuan Sampcl

Penelitian ini menggunakan Convinience .1ampling. responden dipilih berdasarkan kesediannya untuk herpartisipasi. Responden dalam penelitian ini adalah auditor eksternal, yang mencakup junior auditor, senior auditor, supcrv1.;or, nnnajer clan partner pada Kan tor Akuntan Publik yang berada di Jakarta.

C. Mctorlc Pcngurnpulan Data

Sugiyono (20Cl2: 135) dalam Rosi (2G07) menjelaskan bahwa Kuesioner adalah "Teknik rengumrulan data yang dilakukan dengan cara memberi seperangkat

rcrtanyaan atau pcrnyataan tcrtulis kepada p」イゥャ。ォオHセ・ョ@ untuk dijawabnya".

Kuesioncr diantar langsung kepada responden dan diberi waktu selama 7

sampai I 0 hari unt•1k mengisi kuesioner lcrsebut, dan data sekundcr dilakukan

mclal•.1i studi 'lUSlaka, yang diambil dari buku-bu1rn, jurnal, rnajalah dan internet

yang bcrkaitan dengan locus of crMlrol dan komitmen profesi terhadap perilaku

auditor clalam situasi konflik audit.

D. Metode Analiris Data dan Pcngujian Statistik

Mctode aralisis data melalui deskriptif kuantitatif dengan menggambarlrnn

clan mcnghitung bcsarnya pcngaruh locus <Jf control dan komitmen profesi

tcrhaclap perilaku auditor dalam siluasi konllik audit dengan menggunabn SPSS

Ycrsi 13.0.

1. Statistik lkskriptif

Stalisik deskriptif digunakan untuk memberikan informasi rncngenai

karakterist;k variabel penelitian rlan demografi responden. Statistik deskriptii

rnenjelaskan skala jawaban responden pada setiap variabel yang rliukur dari

1nini1nun1, 111aksin1u111, rata-raLa dan standar cieviasi. fJi sa1nping itu juga

untuk mcngctahui dcmograli rcsponden yang terdiri dari kategori, jcnis

3. Oji Asumsi Klasik

a. Uj' Nonr.alitas

l!ji nonnalitas bertujuan untuk mcnguji apakah dalam model regresi,

variahel pcngganggu alau residual memiliki distribusi normal, kalau

asumsi ini dilanggar, maka uji statistik mcnjadi tidak valid untuk jumlah

sampel kecil. Distribusi normal pada grafik histogram akan membentuk

pola distribusi yang normal (tidak tcrjadi kemencengan) dan plating data

residual akan dibandingkan Jengan garis diagonal. Jika distribusi data

residual normal, maka garis yang rncnggambarkan data sesungguhnya

akan 1nengikuti garis diagonalnya.

4. Uji Hipotcsis

a. Uji Koelisien Determinasi (R2)

Koefisien determinasi pada intinya mcqgukur scberapa jauh

kcmmn_Juan model dalam menerangkan variasi variabel dependen. Nilai

R2 yang mendckati I bcrarti variabel-variabcl ゥョ、」ーQセョ、」ョ@ mcmberikan

hampir scmua informasi yang dibutuhkan untuk rnernprediksi variabel

depend.,,n (Ghozali, 2005:83).

b. Regresi I ,in car Bcrganda

Am·lisis Rcgrcsi Linear Bcrganda Untuk mcngctahui ada atau tidaknya

pcngarnh antara dua variabel bebas (X 1 dan X2) dengan variabel terikat

(Y) dipcrgunakan analisis rcgrcs1 liai"r dcngan persamaan matcmatik

Y = Perilaku auditor dalarn s1tuasi konflik audi: (variabel terikat)

a= Konstanta atau nila: variabel lerik;:it (Y) jika besar pcrubahan nilai

variabd (X), sarna dcngan 0

b

-°

Kocfisien Regrcsi atau nilai scn'.:itivitas variabcl lerikat (Y)tcr!iadap bcsar pcrubahan variabcl bebas (X) dirnanajika nilai b positif

rnaka ak&n le1jadi kenaikan, sedangkanjika nilai b negatifrnaka !erjadi

per1urunan

X1=Locus14·cuntro/ (Variabcl Bcbas)

X2

=

Kornitrncn Profesi (Variabel Bebas)Nilai !.oclisicn rcgrcsi alau b dipcrolch dcngan mcnggunakan program

slalisliiz komputcr SPSS versi 13.0.

c. Uj i Slali:;lik l

Uji t-statistik digunakan unluk mengctahui apakah variabel

independen secara individual berpengaruh sccara signilikan !erhadap

variabel dependen. Jika nilai l hitung lcbih kecil dari t label pada taraf

signifilrnn 0,05 rnaka Ha dilolak. Scdangkan jika nilai l hitung lebih besar

dari t label n'aka Ha ditcrirna (Gl1ozali,2005: 84-85).

cl. U j i Statistik Fisher (F)

Uji F pada dasarnya digunakan untuk melihat apakah variabel

tcrhadap variabcl dcpcndcn. Dengan S) arat jika probabilitas memenuhi

syarat signifikansi lcbih keeil dari 0,05 ata11 dapat dilihat dari nilai F

hitung lebih bcsar daripada nilai I' label pada tingkat signifikansi 5%

(Ghozali, 2005: 84).

E. Opcrasinnal Variabcl Pcnclitian

Berdasarkan rumusan masalah yang akan dikaji dan model yang disusun

dalam tinjauan pustaka, maka opcrasional variabel penelitian dapat dijabarkan

sebagai berikut:

I. Variabcl indcpcndcn dengan sub variabel tcrdiri dari:

a. Locus 1>/conlrol (X1)

Variabel ini diopcrasionalisasikan scbagai konstruk intcrnal-cksternal yang

。Qセョァオォ⦅Qイ@ keyakinan scscorang atas kcjadian yang mcnimpa kehidupannya.

Variabel ini menggunakan instrumen pernyataan lerdiri dari 15 pernyataan

yang dil:embangkan oleh Johr;son dan McGill dalam Masud (2004), diukLtr

dengan menggunakan skala nominal dengan melihat rata-rata dari jumlah

keseluruhan pernyataan. Infernal LOC ditunjukkan oleh nilai jawaban

rcspondc·n yang lebih kecii dari mean score maka diberi nilai 0 dan

sebaliknya l!o1luk exlernal LOC diinclikasikan oleh nilai jawaban responden

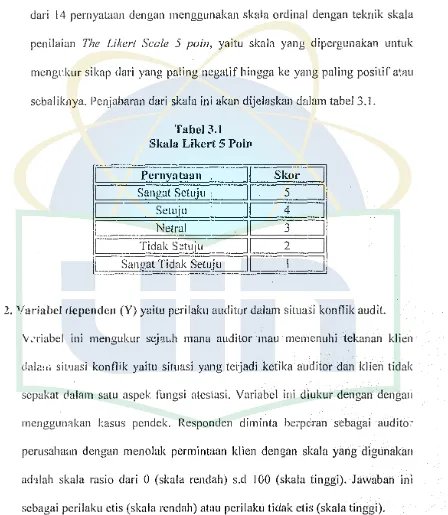

b. Komil1'1en Projesi (X2)

p・ョァオォオイュセ@ variabel ini menggunakan instrumen pe:rnyataan yang terdiri dari 14 pernyataan dengan menggunakan skala ordinal dengan teknik skala penilaian 77ie Liker! Scale 5 pain, yaitu skala yang dipergunakan untuk mcngt'.kur sikap dari yang paling ncgatif hingga kc yang paling positif a•.m1 sebaliknya. Penjabaran dari skala ini akan dijelaskan dalam tabel 3.1.

Tabel 3.1

Skala Likcrt 5 Poio

1; = 1 ===1=>e=r011=y=a=t=a=a=n====JI Skor

=1

C

Sangat Setuju----i[

5=1

r - Setu1·u

I,-

4 --iQ[]]セ]]]]]セセ@ _J

L==N=e=tr=al===='ill 3

=1

L

Tidaksセエオェオ@

_==ii

2=i

[ Sangat Tidak Setuju

IC

I'::J

セᄋMMMMMMMMMMMMMMMMMMMMMG]@

2. '.fariabcl rlepcndcn (Y) yaitu perilaku auditor dalarn situasi konflik audit.

[image:50.595.86.534.188.703.2]BABIV

l'ENEMUAN DAN AGャセmbahasan@

A. l'opulasi da11 Dcskripsi Data Rcspondcn

Popt.lasi dalam penelitian ini adalah seurna auditor independen c!ari

Kantor Akuatan Publik (KAP) di Jakarta, yang terdaftar di Directory Kartor

Akuntan Publdc Dari sekian banyak auditor yang tersebar di Kantor Ak:untan

i'ublik (KAP) di Jakarta, peneliti hanya berhasil mengambil sampel

auditor-auditor yang be!<e1ja di 16 KAP yang ada di Jakarta. Metode sampel yang rligunakan p..:neliti dalam pcnclitian 1111 adalah metode convenience sampling

H「・イ、。ウ。イォ。ゥセ@ kcsediaan responden).

Pada penelitian ini, jumlah kuesioner yang disebar adalah sebanyak 80

buah kuesiorer, yang diberikan kepada auditor-auditor yang beke1ja di 16 Kai1tor Akuntan Publik (KAP) di Jakarta. Pengiriman kuesioner dilakukan dengan diantar

langsung olen peneliti dan ada yang dititipkac melalui teman. Pengirimai1 dan

pengernbalian kuesioner dilakukan sdama hampir 1 bulan.

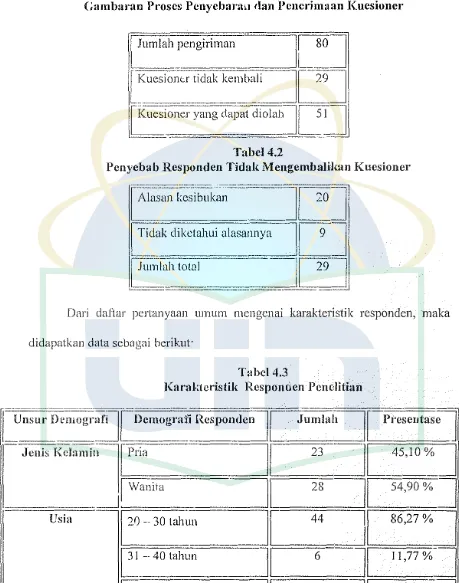

Berikut adalah label yang menggambaikar, proses penyebaran dan

Tabel 4.1

Gambaran Prose£ Pcnycbanm <Ian Penerimaan Knesioner

)urnlah

ー・ョァゥイゥュ。ョセ{@

80J

ャセオ」ウゥッョ」イ@

tidakォ・ュ「セ{M

29J

[ Kuesioner yang clapat diolah

I

5セ}@

Tabcl 4.2

Penycbab Responden Tidak Mengembalikan Kuesioner

イャセセセセセH。ョ]]]j」Zj@

Tidak dikctahui alasm:nya

I

9J

Eih

totalセ{Z}@

-Dari daHar pertanyaan umum rnengenai karakteristik responden, maka didapatkan data sebagai berikut:

Tabel 4.3

Karaktcristik Rcspondcn Penditian

Qセオセセ。ヲゥ@

ャセMセァイ。ヲゥ@

Rcspondcn Jumlal=ipイ・セ・オエ。ウセ@

Jenis

Kclamir;I[

Pria]]]]]]]Q]セ」Z]セlM

45,10 %J

_________ JI

WanitaI

28セセo@

%J

Usia

EOtahun

⦅jlセセj@

[31--40tahun

}セMji@

11,77%]1 ··· 5 tahun

II

35

II

68.63 %J

セMP@

エ。Mィオ]ョ]]]ャ][cセ@

}セセMj@

[>

10 tahunC=:JI

1,96 %J

QZ]]]]]]]]]]]]]Zセ]]]]]]]]]]]]]]]セZ]]]]]@

E

_JI

4]QlセセMj@

Pendidikan

Terald1ir

.fabatan di KAP

:========

I

SI - - - _ ] [ 46セi@

90,20%J

======!

セMMM

L

1セlャLYVEセ@

I

Junior Auditorjセ]QlVPLWX@

%J

Z]]]]]]]]]]]]]]]]ZZセ]]]]]@

I

Senior AuditorIL

18セi@

35,30 %セ@

I

Manajerセ{@

セ{Rセ⦅}@

:=======

I

Partner - ] [セi@

1,96 %J

セMMMMMᄋMᄋᄋ@

.

d

Sun1ber: kオ・セゥッョ・イ@ Pcnclitian

Berikut adalah rincian da.-i karakteristik responden yang diklasifikasikan berda:mrkan jeni;, kelarnin, usia, lama 「」ォ・セェ。L@ tingkat pendidikan, clan jabatan di KAP.

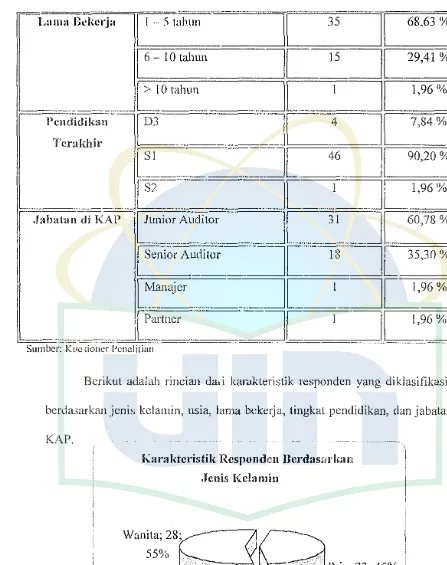

Karnktcristik Rcsponden Jlcrdas:irkan

[image:53.595.44.491.95.660.2].Jenis Kclamin

Gambar. 4.1.

Berdasarkan jenis kelamin, responden dalam penelitian ini tercliri dari 23 orang responclen atau 45% pria clan 28 onmg responden atau 55% wanita dari 51 jumlah kcseluruhm• respondcn.

Karakteristik Respond en Berdasarlrnn Usia

31 -- 40 tahun; 6; 12%

> 41 tahun; l; 2%

20 - 30 tahun; 44; 86%

Garnbar. 4.2.

K.irakteristik responden berdasarkan usia

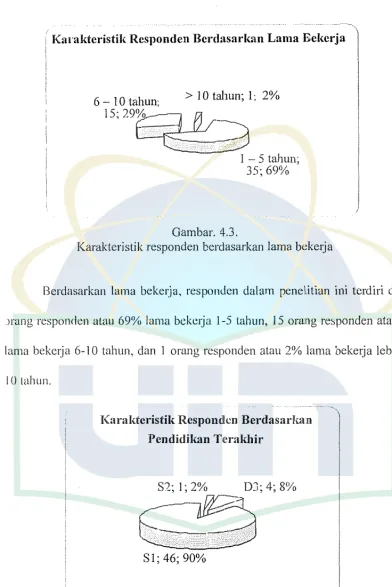

Karnktcristik Rcspondcn Bcrdasarkan Lama Eckcrja

6 _ 10 tahun; > 10 tahun; I; 2%

15;29Ltg

XOセ@

Gambar. 4.3.

I - 5 tahun;

35; 69%

Karakteristik responden berdasarkan lama beke1ja

Berdasarkan lama bekerja, responden dalam penei.itian ini terdiri dari 35 .irang responden atau 69'% lama beke1ja l-5 tahun, l 5 orang responden atau 29%

lama bekci:ja 6-10 tahun, dan 1 orang responden atau 2% lama bekei:ja lebih dari I 0 tahun.

Karaktcristik Rcspondcn Bcrdasarkan Pcndidikan Terakhir

SZ; l; 2% DJ; 4; 8%

セ\ᄋᄋᄋᄋᄋᄋ@

SI; 46; 90%

Gambar. 4.4.

[image:55.595.89.481.85.672.2]Berdasarlrnn pendidikan terakhir, responden dalam penelitian ini terdiri dari 4 orang responden atau 8'Yo merupakan D3, 46 orang responden atau 91)% nH.:ru,)akan S 1, dan 1 orang responden atau 2% mer.1pakan S2 dari 51 jumlah keseluruhan responden.

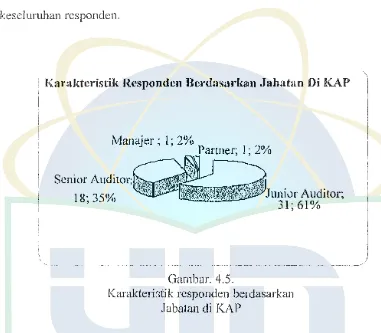

Karnktcristik Respondcn Bcrdasarkan .Jabatan Di KAP

Manajer ; l; 2%

Senior Auditor; 18; 35%

Partner; l; 2%

Junior Auditor; 31;61%

Gambar. 4.5.

Karakterdik responden berdasarkan Jabatan di KAP

Berdasarkail jabatw1, responclen dalam penelitian ini terdiri dari 22 orang rc:>ponclen atau 49% adalah auditor juriior, 15 orang responclcn atau

3J<Yo ada1ah auditor senior, 7 ッイ・⦅ZセV@ respondcn atau QVセOッ@ adalah manaje!' audit,

[image:56.595.97.478.201.534.2]B. Pencmuan d,m Pcmbdrnsan

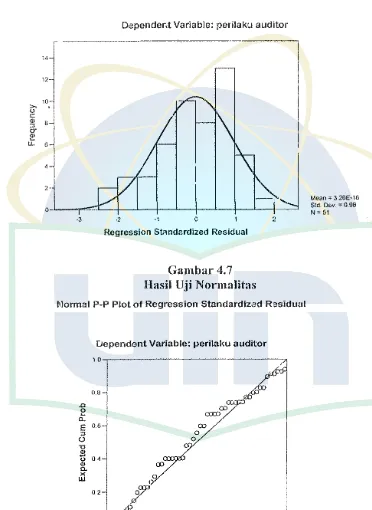

I. S!a!istik Dcskriptif

Statisik deskriptif digunakan untuk memberikan informasi mengcnat karakteri"tik variabel peneiitian dan dcmografi responden. Stalistik dcskriptif menje!as'rnn skala jawabat1 responden pada setiap variabel yang diukur dari minimum, rnaksimum, rnta-rata dan standar ckviasi.

Tabcl 4.4 Statistik Dcskriptif

{セᄋM MMMvセイゥ。ャゥセャ@ MセF[{Iセセセ@ pイゥ。tw。[セエ。セセセnMセNLM m・。セ@

ャ

セッ」セBM ッセGc」ョエイッャセZMMMセ[セセZ[[ャセセセ」」⦅j{⦅セZセ@

[ __Mセセセ@

セMセ@

I

Komitmen Profesij

51lMセMMMMMセMMMセセセセセセセセMセセMセ@ セセ@