DAFTAR RIWAYAT HIDUP

Nama

: Fairuz Azrina Ritonga

NIM

: 21112078

Jurusan

: Akuntansi

Fakultas

: Ekonomi

Jenis Kelamin

: Perempuan

TTL

: Medan, 4 Mei 1994

Agama

: Islam

Alamat

: Jl. Villa Asri B6/11 Komp. Bumi

Asri III Bandung

: fairuz.azrina@gmail.com

No. Telp/Hp

: 081221884482

Pendidikan Formal :

2001

–

2006

SDI Ibnu Sina

2006

–

2009

SMPS Istiqamah Bandung

2009

–

2012

SMKN 1 Bandung

2012

–

Sekarang

Universitas Komputer Indonesia

Pengalaman Organisasi & Beasiswa :

2012

–

2013

Anggota UKM BIRAMA UNIKOM

2013

–

2014

Pengurus Himpunan Mahasiswa Akuntansi (HMAk)

UNIKOM

2014

–

2015

Pengurus Badan Perwakilan Mahasiswa Akuntansi

(BPMAk) UNIKOM

2014

–

2015

Beswan Djarum Angkatan 30

2015

–

2016

Beasiswa PemProv Jabar

DEBT POLICY DETERMINED BY FIRM SIZE AND

PROFITABILITY (ROA)

(on Coal Company listed in Indonesia Stock Exchange 2012-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1

Guna Memperoleh Gelar Sarjana Ekonomi

pada Program Studi Akuntansi

Oleh:

Fairuz Azrina Ritonga

211112078

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVESITAS KOMPUTER INDONESIA

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Alhamdulillah segala puji dan syukur bagi Allah SWT yang telah melimpahkan

rahmat, taufiq, dan hidayah-Nya. Serta tidak lupa sholawat serta salam selalu terlimpah

bagi junjungan kita Nabi Muhammad SAW yang kita tunggu

syafa’atnya di yaumul

akhir. Sehingga dengan usaha yang sungguh-sungguh, akhirnya peneliti dapat

menyelesaikan skripsi dengan judul

“

Kebijakan Utang dideterminasi oleh Ukuran

Perusahaan dan Profitabilitas (ROA) pada Perusahaan Manufaktur Sub Sektor

Batubara yang Terdaftar Di Bursa Efek Indonesia 2012-2014

”.

Skripsi ini ditujukan untuk memenuhi salah satu syarat dalam menempuh

Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

Peneliti menyadari bahwa penyusunan Skripsi ini masih jauh dari sempurna.

Oleh karena itu, peneliti sangat mengharapkan koreksi, pendapat dan saran yang

sifatnya membangun guna perkembangan Skripsi ini, semoga dibalik kekurangannya

skripsi ini masih dapat memberikan manfaat.

Sangat disadari bahwa penyusunan Skripsi ini tak lepas dari dukungan dan

bantuan baik secara langsung maupun tidak langsung dari berbagai pihak baik yang

bersifat moril maupun materiil yang bermanfaat bagi peneliti. Maka segala ketulusan

hati, peneliti mengucapkan terima kasih yang sebesar-besarnya kepada:

1.

Dr. Ir. Eddy Soeryanto Soegoto, M.Sc. selaku Rektor Universitas Komputer

penyusunan penelitian ini.

3.

Dr. Siti Kurnia Rahayu, S.E., M.Ak., Ak., CA, selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4.

Seluruh Dosen, Staff, dan Sekretariat Program Studi Akuntansi Universitas

Komputer Indonesia.

5.

Kedua orangtua saya tercinta, Azwar P. Ritonga dan Sri Rizky Harahap yang

senantiasa memberikan do’a, kasih sayang, dan semangat

serta memberikan

dorongan baik bersifat moril dan materiil.

6.

Adik-adik saya tersayang, Adinda Shafira, Syafiqa Putri Liana, dan Yusuf

Rizqan Ritonga yang selalu memberikan semangat, dukungan, dan doa bagi

peneliti dalam menyelesaikan skripsi ini.

7.

Sahabat, teman dekat, dan kawan-kawan dari kelas AK 3 terutama geng

Braycut” Cia, Onot, Pina, Dwin, Ami, Ncek, dan Rani yang selalu menemani

kala susah dan senang selama 4 tahun perkuliahan dan juga

kang Indra Hadi

Setiadi yang selalu memberikan semangat dan dukungan selama penyusunan

skripsi ini.

8.

Teman-teman seperjuangan di HMAK periode 2013/2014 khusunya Rayna,

Fifit, Irfan yang telah menjadi teman

sharing

baik dalam pertemanan dan proses

penyusunan skripsi ini. Lalu Senior HMAK dan rekan BPM Dwi, Denis, Teh

Nata, Ka Sigit, Teh Kikok yang telah memberikan semangat, dukungan, dan

9.

Teman-teman seperjuangan skripsi satu bimbingan Desy, Kenny, Prima, dan Ai

yang saling memberikan dukungan, berbagi informasi, dan semangat.

10.

Seluruh pihak yang telah membantu peneliti yang tidak dapat peneliti sebutkan

satu persatu.

Akhir kata peneliti berharap semoga skripsi ini dapat menambah wawasan dan

pengetahuan bagi semua pihak dan semoga seluruh amal baik yang diberikan kepada

peneliti mendapat ridho dan balasan yang lebih dari Allah SWT, Amin.

Bandung, Agustus 2016

DAFTAR ISI

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

MOTTO

ABSTRACT

ABSTRAK

KATA PENGANTAR ...

i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ...

x

BAB I

PENDAHULUAN ...

1

1.1

Latar Belakang Penelitian ...

1

1.2

Identifikasi Masalah ...

8

1.3

Batasan Masalah ... 10

1.4

Rumusan Masalah ... 10

1.5

Tujuan Penelitian ... 11

1.6

Kegunaan Penelitian ... 11

1.6.1

Kegunaan Praktis ... 11

1.6.2

Kegunaan Akademis ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

... 12

2.1

Kajian Pustaka ... 12

2.1.1

Ukuran Perusahaan ... 12

2.1.1.1

Pengertian Ukuran Perusahaan ... 12

2.1.1.2

Klasifikasi Ukuran Perusahaan ... 13

2.1.2

Profitabilitas ... 15

2.1.2.1

Pengertian Profitabilitas ... 15

2.1.2.2

Jenis-Jenis Profitabilitas ... 16

2.1.2.3

Indikator Profitabilitas... 18

2.1.3

Kebijakan Utang ... 19

2.1.3.1

Pengertian Kebijakan Utang ... 19

2.1.3.2

Teori Kebijakan Utang ... 20

2.1.3.3

Pengertian Utang ... 22

2.1.3.4

Analisis Utang ... 23

2.1.3.5

Indikator Kebijakan Utang ... 23

2.2

Kerangka Pemikiran ... 24

2.2.1

Kebijakan Utang dipengaruhi oleh Ukuran Perusahaan ... 24

2.2.2

Kebijakan Utang dipengaruhi oleh Profitabilitas (ROA) .... 26

2.3

Hipotesis ... 27

BAB III METODE PENELITIAN ... 29

3.1

Metode Penelitian yang Digunakan ... 29

3.2

Operasionalisasi Variabel ... 31

3.3

Sumber Data dan Teknik Pengumpulan Data ... 33

3.3.1

Sumber Data ... 33

3.3.2

Teknik Pengumpulan Data ... 34

3.4

Populasi, Sampel dan Tempat serta Waktu Penelitian ... 35

3.4.1

Populasi ... 35

3.4.2

Sampel ... 36

3.4.3

Tempat dan Waktu penelitian ... 39

3.4.3.1

Tempat Penelitian ... 39

3.4.3.2

Waktu Penelitian ... 39

3.5

Metode Pengujian Data ... 40

3.5.1

Analisis Data ... 40

3.5.2

Uji Asumsi Klasik ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1

Hasil Penelitian ... 51

4.1.1

Hasil Analisis Deskriptif ... 51

4.1.1.1

Analisis Deskriptif Variabel Ukuran Perusahaan .... 51

4.1.1.2

Analisis Deskriptif Variabel Profitabiltias (ROA) .. 55

4.1.1.3

Analisis Deskriptif Variabel Kebijakan Utang (DER)

... 60

4.1.2

Hasil Analisis Verifikatif ... 64

4.1.2.1

Uji Asumsi Klasik ... 65

4.1.2.2

Analisis Regresi Linear Berganda ... 69

4.1.2.3

Analisis Koefisien Korelasi ... 71

4.1.2.4

Koefisien Determinasi ... 73

4.1.2.5

Pengujian Hipotesis secara Parsial (Uji t) ... 74

4.2

Pembahasan ... 78

4.2.1

Kebijakan Utang dipengaruhi oleh Ukuran Perusahaan ... 78

4.2.2

Kebijakan Utang dipengaruhi oleh Profitabilitas (ROA) .... 80

BAB V KESIMPULAN DAN SARAN ... 82

5.1

Kesimpulan ... 82

5.2

Saran ... 83

5.2.1

Saran Praktis ... 83

5.2.2 Saran Akademis ... 83

DAFTAR PUSTAKA ... 85

LAMPIRAN-LAMPIRAN ... 92

DAFTAR PUSTAKA

Abdul Halim. 2007.

Manajemen Keuangan Bisnis

. Bogor : Ghalia Indonesia.

Akhmad Afif Junaidi. 2013.

Analisis Pengaruh Free Cash Flow, Struktur

Kepemilikan, Kebijakan Dividen, Struktur Aktiva, Dan Profitabilitas Terhadap

Kebijakan Hutang Perusahaan

. Jurnal Fakultas Ekonomi dan Bisnis

Universitas Dian Nuswantoro.

Agus Sartono. 2010.

Manajemen Keuangan Teori dan Aplikasi (4 th ed.)

.

Yogyakarta : BPFE.

Ahadiyah Muslida dan Dewi. 2013.

Pengaruh Kepemilikan Manajerial, Dividen,

Profitabilitas Dan Struktur Aset Terhadap Kebijakan Hutang. Accounting

Analysis Journal

2. ISSN 2252-6765.

Ali Muhidhin, Sambas, Maman Abdurahman. 2007.

Analisis Korelasi, Regresi, dan

Jalur dalam Penelitian

. Bandung : CV Pustaka Setia.

Ali, Liaqat. 2011.

The Determinants of Leverage of the Listed-Textile Companies

in India. European Journal of Business and Management

. ISSN 2222-1905

(Paper) ISSN 2222-2839 (Online). Vol 3, No.12.

Andhika Ivona dan Murtiningtyas. 2012.

Kebijakan Dividen, Kepemilikan

Manajerial, Kepemilikan Institusional, Profitabilitas, Risiko Bisnis terhadap

Kebijakan Hutang

. Accounting Analyis Journal, Vol. 1, No. 2. ISSN

2252-6765.

Ardi Murdoko Sudarmadji dan Lana Sularto. 2007.

Pengaruh Ukuran Perusahaan,

Profitabilitas,Leverage, dan Tipe Kepemilikan Perusahaan terhadap Luas

Voluntary Disclosure Laporan Keuangan Tahunan. Proceeding PESAT

(Psikologi, Ekonomi, Sastra, Arsitek & Sipil)

. Kampus Gunadarma, 21-22

Agustus. Vol 2. ISSN : 1858

–

2559.

Ayu Theresia P. 2012.

Pengaruh Kepemilikan Manajerial, Kepemilikan

Institusional dan Ukuran Perusahaan Terhadap Kebijakan Hutang

Perusahaan (Studi Pada Perusahaan Manufaktur Sektor Barang Konsumsi

yang

Terdaftar

di

Bursa

Efek

Indonesia

Tahun

2010-2011).

http://publication.gunadarma.ac.id/bitstream/123456789/6254/1/JURNAL%2

0%20Ayu.pdf

Bambang Riyanto. 2004.

Dasar-dasar Pembelanjaan Perusahaan

. Yogyakarta :

BPFE.

Bambang Riyanto. 2008.

Dasar-dasar Pembelanjaan Perusahaan

. Yogyakarta :

BPFE.

Bambang Sudiyatno dan Septavia Mustika Sari. 2013.

Determinants of debt policy:

An empirical studying Indonesia stock exchange

. Educational Research. ISSN:

2141-5161. Vol. 4(1) pp. 98-108.

Brigham

and

Houston. 2010.

Fundamentals Of Financial Management

. Jakarta :

Salemba Empat.

Brigham dan Houston. 2011.

Dasar-dasar Manajemen Keuangan

. Edisi 11. Buku

2. Jakarta : Salemba Empat.

Brigham, Eugene F dan Joel F Houston. 2001.

Manajemen Keuangan

. Edisi

Delapan. Jakarta.

Damasita. 2011.

Pengaruh Faktor Leverage, Earning Growth, Dividend Payout

Ratio, Size, dan Return on Equity terhadap Price Earning Ratio (Studi Pada

Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia tahun

2006- 2009)

. Jurnal Universitas Diponegoro.

Danang Sunyoto.2013.

Metodologi penelitian Akuntansi.

Edisi Pertama. Bandung:

PT. Refika Aditama.

Dewi Utari, Ari Purwanti, dan Darsono. 2014.

Manajemen Keuangan

. Mitra

Wacana Media

Dina Maryaty. 2015.

Pengaruh Profitabilitas, Kebijakan Dividen, Struktur Aset

Dan Pertumbuhan Penjualan Terhadap Kebijakan Hutang Pada Perusahaan

Manufaktur Yang Terdaftar Di Bei Periode 2008

–

2012

. Jurnal Akuntansi

UMRAH.

Dita Novita Sari. 2015.

Analisis Faktor-Faktor yang Mempengaruhi Kebijakan

Hutang Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar di

BEI Tahun 2009-2013)

. Skripsi Fakultas Ekonomika Dan Bisnis. Universitas

Diponegoro. Semarang.

87

Edy Suwito dan Arleen Herawaty. 2005.

Analisis Pengaruh Karakteristik

Perusahaan terhadap Tindakan Perataan Laba yang Dilakukan oleh

Perusahaan yang Terdaftar di Bursa Efek Jakarta

. Simposium Nasional

Akuntansi VIII. Solo, 16-17 September, hal. 136-146.

Elva Nuraina. 2012.

Pengaruh Kepemilikan Institusional Dan Ukuran Perusahaan

Terhadap Kebijakan Hutang Dan Nilai Perusahaan (Studi pada Perusahaan

Manufaktur yang Terdaftar di BEI).

Jurnal Bisnis dan Ekonomi (JBE). Hal.

110

–

125. Vol. 19 No. 2. ISSN: 1412-3126

Farah Margaretha. 2014.

Determinants of Debt Policy in Indonesia’s Public

Company. Lecturer of Trisakti University-Faculty of Economics

. ISSN:

2304-1013 (Online); 2304-1269.

Financial Accounting Standard Board

(FASB) dalam

Statement of Financial

Accounting Concept

(SFAC) Tahun 1978.

Gujarati, D.N. 2012.

Dasar

–

dasar Ekonometrika.

Terjemahan Mangunsong. R.C.

Salemba Empat. Buku 2. Edisi 5. Jakarta

Hery. 2012.

Analisis Laporan keuangan

. Jakarta : PT. Bumi Aksara.

Hol, Suzan & Wijst, Nico Van Der. 2006.

The Financing Structure of Non Listed

Firms

. Discusion Papers No. 468. Statistiscs Norway. Research Department.

August: 1-30.

Husein Umar. 2005.

Metode Penelitian Untuk Skripsi dan Tesis Bisnis

. Jakarta :

PT Raja Grafindo Persada.

Husein, Umar, 2011,

Metode Penelitian Untuk Skripsi Dan Tesis Bisnis

. Cetakan

ke-11. Jakarta: PT Raja Grafindo Persada.

I Made Sudana. 2011.

Manajemen Keuangan Perusahaan Teori dan Praktik.

Erlangga

I Made Wirartha . 2006 .

Pedoman Penulisan Usulan Penelitian Skripsi dan Tesis.

Yogyakarta : Andi.

Imam Ghozali. 2013.

Aplikasi Analisis Multivariate dengan Program IBM SPSS 21

.

Semarang : Badan Penerbit Universitas Diponegoro.

Irham Fahmi. 2012.

Analisis Laporan Keuangan

. Cetakan Pertama. Bandung :

Alfabeta

Irham Fahmi. 2012.

Pengantar Pasar Modal

. Cetakan Pertama. Bandung : Alfabeta.

Irham Fahmi. 2014.

Pengantar Manajemen Keuangan

. Bandung : Alfabeta.

Irham Fahmi. 2014.

Analisis Kinerja Keuangan

. Bandung : Alfabeta.

Jogiyanto, HM. 2007.

Teori Portofolio dan Analisis Investasi

. Edisi Pertama.

Yogyakarta : BPFE UGM.

Jonathan Sarwono. 2012.

Path Analysis

–

Teori, Aplikasi, Prosedur Analisis untuk

Riset Skripsi, Tesis, dan Disertasi (Menggunakan SPSS

). Jakarta : PT. Elex

Media Komputindo.

Juliansyah Noor. 2012.

Metodologi Penelitian

. Kencana. Jakarta.

K.R Subramanyam, John, J.Wild. 2010.

Analisis Laporan Keuangan

. Jakarta :

Salemba Empat.

Kasmir. 2011.

Analisis Laporan Keuangan

. Cetakan Keempat. Jakarta : Rajawali

Pers.

Kasmir. 2015.

Analisis Laporan Keuangan

. Jakarta : PT RajaGrafindo Persada.

Kellow, Glenn. 2016.

Akhirnya, Raksasa Batu Bara Dunia Bangkrut.

http://bisniskeuangan.kompas.com/read/2016/04/14/095340326/Akhirnya.Ra

ksasa.Batu.Bara.Dunia.Bangkrut

Khaira Amalia. 2011.

Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, dan

Agency Cost Terhadap Kinerja Perusahaan.

Jurnal Akuntansi Dan Keuangan.

Vol. 13, NO. 1. Hal. 37-46. Fakultas Ekonomi Universitas Sumatera Utara

Kiswoyo Adi Joe. 2015.

Saham perusahaan batubara terbesar RI itu kandas

.

http://investasi.kontan.co.id/news/saham-perusahaan-tambang-terbesar-ri-itu-kandas

M. Reeve, James, dkk. 2010.

Pengantar Akuntansi - Adaptasi Indonesia

.

diterjemahkan oleh Damayanti Dian

. Jakarta : Salemba Empat

Mamduh. 2004.

Manajemen Keuangan

. Edisi 1. Yogyakarta : BPFE.

89

M Slamet Brotosiwoyo. 2016.

Ekonomi Lesu, 125 Perusahaan Batu Bara Bangkrut,

5.000 Orang Kena PHK. http://bisniskeuangan.kompas.com/read/2015/08/12

060100026/Ekonomi.Lesu.125.Perusahaan.Batu.Bara.Bangkrut.5.000.Orang.

Kena.PHK

Muis Fauzi. 2013.

Pengaruh Struktur Modal Dan Profitabilitas Terhadap

Kebijakan Hutang Pada Perusahaan Makanan Dan Minuman Di Indonesia

.

Jurnal Manajemen dan Bisnis. Vol 13 No. 01 April 2013. ISSN 1693-7619.

Nia Hardiyanti. 2012.

Analisis Pengaruh Insider Ownership, Leverage,

Profitabilitas Firm Size Dan Dividen Payout Ratio Terhadap Nilai Perusahaan

(Studi pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2007-2010).

Jurnal Universitas Diponegoro. Semarang

Pancawati Hardiningsih, Rachmawati Meita Oktaviani. 2012.

Determinan

Kebijakan Hutang (dalam Agency Theory dan Pecking Order Theory).

Dinamika Akuntansi, Keuangan, dan Perbankan. Vol.1 No.1 Hal : 11-24. ISSN :

1979-4878.

Revi Maretta, dkk. 2015.

Pengaruh Kepemilikan Manajerial, Kebijakan Dividen

dan Profitabilitas terhadap Kebijakan Hutang

. Jurnal Administrasi Bisnis. Vol.

22 No. 1.

administrasibisnis.studentjournal.ub.ac.id

Richard E. Baker, et al. 2010.

Akuntansi Keuangan Lanjutan(Perspektif Indonesia)

.

Diterjemahkan dari hasil adaptasi buku Advanced Financial Accounting

.

Jakarta : Salemba Empat.

Rudianto. 2012.

Pengantar Akuntansi

–

Konsep dan Teknik Penyusunan Laporan

Keuangan

. Erlangga

Setia, Mulyawan. 2015.

Manajemen Keuangan

. Bandung : Pustaka Setia.

Songul, Kakilli, 2015.

The Determinants of Capital Structure:Evidence from the

Turkish Manufacturing Sector. Mustafa Kemal University. International

Journal of Economics and Financial Issues

. Vol. 5, No. 1, 2015, pp.158-171.

ISSN: 2146-4138. www.econjournals.com

Sony Siswoyo. 2013.

Analisis Fundamental dan Teknikal untuk Profit Lebih

Maksimal

. Jakarta : Gramedia Pustaka Utama.

Steven dan Lina. 2011.

Faktor-Faktor yang Mempengaruhi Kebijakan Hutang

Perusahaan Manufaktur

. Jurnal Bisnis dan Akuntansi Vol.13, No. 3. Hlm.

163-181

Suad Husnan dan Enny Pudjiastuti. 2015.

Dasar-dasar Manajemen Keuangan

.

Edisi Ketujuh. Yogyakarta : UPP STM YKPN.

Sugiyono. 2011.

Metode Penelitian Kuantitatif Dan Kualitatif.

Bandung: Alfabeta

Sugiyono. 2012.

Memahami Penelitian Kualitatif

. Bandung : Alfabeta.

Sugiyono. 2013.

Metode Penelitian Kualitatif Dan Kuantitatif R&D.

Bandung :

Alfabeta.

Sugiyono. 2014.

Metode Penelitian Bisnis.

Bandung : Alfabeta.

Sutrisno. 2012.

Manajemen Keuangan Teori, Konsep dan Aplikasi (8th ed.)

.

Yogyakarta: Ekonisia.

Syafiudin Hidayat. 2013.

Pengaruh Kepemilikan Manajerial, Kebijakan Dividen,

Struktur Aktiva, Pertumbuhan Penjualan, dan Ukuran Perusahaan terhadap

Kebijakan Utang

. Jurnal Ilmu Manajemen. Vol. 1 No.1.

Toni Wijaya dan Zainal Mustafa. 2013.

Panduan Teknik Statistik SEM &. PLS

dengan SPSS AMOS

. Yogyakarta : Cahaya Atma Pustaka.

Toto Prihadi. 2010.

Memahami Laporan Keuangan Sesuai IFRS dan PSAK

. Jakarta :

PPM.

Toto Prihadi. 2012.

Memahami Laporan Keuangan Sesuai IFRS dan PSAK

. Jakarta :

PPM.

V.Wiratna Sujarweni. 2015.

Metodologi Penelitian (Bisnis & Ekonomi).

Yogyakarta : Pustakabarupress.

Yeniatie dan Nicken Destriana. 2010.

Faktor-Faktor yang Mempengaruhi

Kebijakan Hutang Pada Perusahaan Non Keuangan yang terdaftar di Bursa

Efek Indonesia

. Jurnal Bisnis dan Akuntansi, Volume 12 No. 1, Hal. 1-16.

Yulinartati. 2011.

Analisis Pengaruh Biaya Bunga, Biaya Keagenan, Risiko

Bisnis,Ukuran Perusahaan, Terhadap Kebijakan Utang Dan Kemampulabaan

Perusahaan Jasa Di Bursa Efek Indonesia

. JEAM Vol X No. 1. ISSN:

1412-5366.

91

Zahariah, Sahudin, et al. 2011.

Debt Structure For Malaysian Construction

Companies: Evidence From Panel Data Analysis. International Journal of

Economics and Management Sciences

Vol. 1. No. 3. pp. 01-07. ISSN:

2162-6359.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan pada

bab sebelumnya, maka peneliti menarik suatu kesimpulan sebagai berikut:

1.

Kebijakan utang dipengaruhi secara signifikan oleh ukuran perusahaan

pada perusahaan manufaktur sub sektor batubara yang terdaftar di Bursa

Efek Indonesia periode tahun 2012

–

2014 dan memiliki hubungan yang

searah (positif), dimana semakin tinggi ukuran perusahaan maka akan

semakin meningkat pula tingkat kebijakan utang suatu perusahaan karena

perusahaan besar membutuhkan dana asing yang besar pula untuk

menunjang operasionalnya, dan salah satu alternatif pemenuhannya adalah

dengan utang apabila modal sendiri tidak mencukupi.

2.

Kebijakan utang dipengaruhi secara signifikan oleh profitabilitas (ROA)

pada perusahaan manufaktur sub sektor batubara yang terdaftar di Bursa

Efek Indonesia periode tahun 2012

–

2014 dan memiliki hubungan yang

berlawanan (negatif), dimana semakin tinggi nilai ROA maka tingkat

kebijakan utang akan menurun karena semakin tinggi profitabilitas (ROA)

menandakan perusahaan memiliki kebutuhan dana internal yang lebih

besar maka perusahaan akan lebih banyak menggunakan dana internalnya

83

Keterbatasan Penelitian

Penelitian ini hanya dilakukan pada perusahaan batubara yang terdaftar di

BEI periode 2012

–

2014 dan berfokus pada kebijakan utang sebagai pengaruh

dari ukuran perusahaan dan profitabilitas

(return on assets).

Adapun keterbatasan

penelitian sampel dalam penelitian ini relatif sedikit dengan jumlah periode

pengamatan yang cukup pendek, sehingga hasil kesimpulan yang dihasilkan

mungkin kurang dapat digeneralisasikan untuk ukuran sampel yang lebih besar.

5.2

Saran

Berdasarkan hasil penelitian dan kesimpulan diatas peneliti mengajukan

saran-saran sebagai berikut:

5.2.1 Saran Praktis

Dapat memberikan pertimbangan bagi investor pada saat pengambilan

keputusan terkait penanaman modal dengan memperhatikan penggunaan utang

perusahaan. Selain itu bagi perusahaan dapat menjadi pertimbangan dalam

merumuskan kebijakan utang yang akan diambil dengan efektif, disarankan

mengoptimalkan ukuran perusahaan dan profitabilitas perusahaan lalu mengkaji

lebih lanjut mengenai dampak kebijakan utang.

5.2.2 Saran Akademis

Hasil penelitian ini dapat menambah sumbangan pemikiran dalam

penelitian sebagai referensi selanjutnya yang berhubungan dengan ukuran

perusahaan, profitabilitas (ROA) dan kebijakan utang khususnya di bidang

akuntansi keuangan. Penelitian ini hanya terbatas pada

firm size

dan ROA dan

faktor apa saja yang dapat mempengaruhi kebijakan utang selain variabel-variabel

yang diteliti pada penelitian ini dan untuk memperluas ruang lingkup penelitian

dengan unit analisis dan populasi yang berbeda untuk dapat memperkuat teori dan

konsep yang telah dibangun sebelumnya, baik oleh peneliti maupun

KEBIJAKAN UTANG DIDETERMINASI OLEH UKURAN PERUSAHAAN DAN PROFITABILITAS (ROA)

(Pada Perusahaan Sektor Batubara yang Terdaftar di Bursa Efek Indonesia Periode 2012-2014)

PEMBIMBING :

Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic

Oleh:

FAIRUZ AZRINA RITONGA

Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

This research aims to empirically examine debt policy determined by firm size and profitability (return on assets) conducted on manufacturing company sub coal sector listed in the Indonesian Stock Exchange. Phenomena that occurred in BEI are the increase in debt policy during two years, but the increase was not followed by the decrease in profitability (ROA). And then, the decrease in debt policy but it was not followed by the decrease in firm size. Because of that, research needs to be done to verify theory of debt policy.

This study uses quantitative research, with descriptive and verification methods. The data used in this study are secondary data from financial statements period 2012 until 2014 taken in Indonesia Stock Exchange and selection of samples by using simple random sampling which determination of the number of samples are taken randomly. Data was analyzed by double linear regression technique in SPSS 21 software.

The results of this research shows that debt policy was significantly influenced by firm size which use total assets as indicator and debt policy was significantly influenced by profitability which use return on assets as indicator.

Keywords:Firm Size, Profitability, Debt Policy.

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Dalam aktivitas bisnis yang begitu pesat saat ini telah memposisikan suatu perusahaan berada dalam keadaan yang penuh dengan persaingan (Irham Fahmi, 2014). Setiap perusahaan dalam melaksanakan kegiatannya berupaya untuk menjaga keseimbangan finansialnya (Muis Fauzi, 2013).

Aktivitas pendanaan (financing activities) adalah metode yang digunakan perusahaan untuk mendapatkan uang untuk membayar kebutuhan-kebutuhan perusahaan. (Subramanyam, 2010). Salah satu bentuk pendanaan yang bisa diambil untuk memenuhi kebutuhan adalah kebijakan utang (Pancawati, 2012).

Kebijakan utang merupakan kebijakan yang diambil oleh pihak perusahaan dalam menentukan sumber dana dari pihak ketiga untuk membiayai aktivitas operasional perusahaan. Kebijakan ini dilakukan oleh manajer untuk menambah dana perusahaan. Kebijakan utang sangat berkaitan dengan keputusan pendanaan yang dilakukan perusahaan (Dina Maryaty, 2015).

Dalam trade of theory menyatakan bahwa semakin banyak utang, maka semakin tinggi beban yang harus ditanggung dan semakin tinggi probabilitas kebangkrutan (Syafiudin, 2013). Semakin besar suatu perusahaan maka semakin banyak pula dana yang dibutuhkan untuk menjalankan kegiatan operasi perusahaan. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata total penjualan dan rata-rata total aktiva (Sujianto dalam Elva, 2012).

mengalami penurunan ROA dan peningkatan ukuran perusahaan yang dilihat dari ln(total aset) pada masing-masing perusahaan namun diiringi oleh penurunan DER.

Berdasarkan permasalahan tersebut maka peneliti tertarik untuk meneliti mengenai kebijakan utang dimana ukuran perusahaan dan profitabilitas dijadikan sebagai variabel independen terhadap kebijakan utang, maka dari itu peneliti mengangkat judul “Kebijakan Utang Dideterminasi oleh Ukuran Perusahaan dan Profitabilitas (ROA) Pada Perusahaan Manufaktur Sub Sektor Batubara yang terdaftar di Bursa Efek Indonesia Periode 2012 - 2014”.

1.2 Rumusan Masalah

1. Seberapa besar Kebijakan Utang dipengaruhi oleh Ukuran Perusahaan pada perusahaan manufaktur sub sektor batubara yang terdaftar di Bursa Efek Indonesia.

2. Seberapa besar Kebijakan Utang dipengaruhi oleh Profitabilitas (ROA) pada perusahaan manufaktur sub sektor batubara yang terdaftar di Bursa Efek Indonesia.

1.3 Tujuan Penelitian

Tujuan Penelitian ini diantaranya sebagai berikut:

1. Untuk mengetahui besarnya Kebijakan Utang yang dipengaruhi oleh Ukuran Perusahaan pada perusahaan manufaktur sub sektor batubara yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui besarnya Kebijakan Utang yang dipengaruhi oleh Profitabilitas (ROA) pada perusahaan manufaktur sub sektor batubara yang terdaftar di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Dapat memberikan pertimbangan sebagai pengambilan keputusan bagi investor dalam menentukan penanaman modal dan pertimbangan dalam merumuskan kebijakan utang yang akan diambil oleh perusahaan.

1.4.2 Kegunaan Akademis

Dapat dijadikan sebagai bahan referensi dan kajian lebih lanjut bagi peneliti lain terutama yang berhubungan dengan kebijakan utang, ukuran perusahaan, dan profitabilitas.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala yang dapat diklasifikasikan dalam besar kecilnya perusahaan dengan berbagai cara, antara lain dengan total aktiva, log size, nilai pasar saham, dan stabilitas penjualan (Hol dan Wijst, 2006). Pada dasarnya ukuran perusahaan hanya terbagi dalam 3 (tiga) kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil (small firm) (Edy dan Arleen, 2005).

Dalam penelitian ini, ukuran perusahaan dinilai dengan aktiva perusahaan selama satu tahun tertentu. Variabel ukuran perusahaan diukur dengan logaritma natural (Ln) dari total asset.

2.1.2 Profitabilitas (ROA)

Menurut Kasmir (2011:114) Profitabilitas merupakan rasio yang digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam satu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi.

2.1.3 Kebijakan Utang

Menurut Bambang Riyanto (2004:98) Kebijakan utang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan.

Dalam penelitian ini indikator Kebijakan Utang diukur dengan Debt to Equity Ratio (DER). Rasio ini berguna untuk mengetahui jumlah dana yang disediakan kreditor dengan pemilik perusahaan yang berkaitan dengan kebijakan utang perusahaan (Kasmir, 2011:151).

2.2 Kerangka Pemikiran

2.2.1 Kebijakan Utang dipengaruhi oleh Ukuran Perusahaan

Perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan perusahaan kecil. Oleh karena itu dapat memungkinkan untuk perusahaan besar, tingkat leveragenya akan lebih besar dari perusahaan yang berukuran kecil (Yulius, 2011).

2.2.2 Kebijakan Utang dipengaruhi oleh Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas investasinya akan menggunakan utang yang relatif kecil. Laba ditahannya yang tinggi sudah memadai membiayai sebagian besar kebutuhan pendanaan (Mamduh, 2004:320).

2.3 Hipotesis

Berdasarkan tujuan penelitian, kajian teori, penelitian terdahulu, dan kerangka pemikiran yang dideduksi melalui proposisi yang ada didalam paradigma penelitian, maka peneliti membuat hipotesis sebagai berikut :

H1: Kebijakan Utang dipengaruhi oleh Ukuran Perusahaan. H2: Kebijakan Utang dipengaruhi oleh Profitabilitas (ROA).

III. METODOLOGI PENELITIAN 3.1 Metode Penelitian

Penelitian ini menggunakan metode deskriptif dan verifikatif dengan pendekatan kuantitatif penelitian ini bertujuan untuk memberikan gambaran atau deskripsi tentang suatu keadaan secara objektif dan untuk meneliti ulang hasil penelitian sebelumnya dengan tujuan untuk memverifikasi kebenaran hasil penelitian sebelumnya. Jenis penelitian kuantitatif karena pendekatan kuantitatif memusatkan perhatian pada gejala-gejala yang mempunyai karakteristik tertentu dan hakikat di antara variabel-variabel dan dianalisis dengan menggunakan teori yang objektif.

Dalam penelitian ini, metode deskriptif verifikatif dengan pendekatan kuantitatif tersebut digunakan untuk menguji variabel kebijakan utang (Y) yang dipengaruhi oleh variabel ukuran perusahaan (XΌ) dan variabel profitabilitas (X) serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2 Operasonalisasi Variabel

Menurut Sugiyono (2012:58) menjelaskan bahwa operasionalisasi variabel adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Agar lebih jelas mengenai variabel-variabel yang diteliti, maka dapat dilihat dalam tabel 3.1.

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Data dalam penelitian ini menggunakan data sekunder. Data diperoleh dari laporan keuangan Perusahaan Batubara yang terdaftar di Bursa Efek Indonesia dalam periode 2012-2014.

3.3.2 Teknik Pengumpulan Data 1. Observasi

Observasi ini dilakukan dalam mengamati data yang diperlukan dari laporan keuangan perusahaann dan melakukan pencatatan untuk data ukuran perusahaan, profitabilitas (ROA), dan kebijakan utang.

2. Riset Internet (online research)

Populasi yang digunakan dalam penelitian ini adalah 63 laporan keuangan tahunan Perusahaan Manufaktur Sub Sektor Batubara yang terdaftar di Bursa Efek Indonesia pada periode 2012-2014 yang terdiri dari neraca dan laporan laba rugi.

3.4.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2014:116). Peneliti menggunakan metode probability sampling. Jenis probability sampling yang akan digunakan oleh peneliti adalah simple random sampling. Maka jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 60 Laporan Keuangan Perusahaan Manufaktur pada Sub Sektor Batubara periode 2012 sampai dengan tahun 2014 yang berasal dari 20 unit perusahaan.

3.4.3 Tempat dan Waktu Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah yang diteliti, maka peneliti mengadakan penelitian di Bursa Efek Indonesia yang beralamat di Jl. Veteran No. 10 Bandung untuk memperoleh data sekunder perusahaan manufaktur sub sektor batubara yang terdaftar di Bursa Efek Indonesia (BEI). Adapun waktu pelaksanaan penelitian dimulai pada Januari 2016 sampai dengan Agustus 2016.

3.5 Metode Pengujian Data

Pada analisis regresi linier berganda, untuk memperoleh hasil yang lebih akurat dan model regresi tidak bias atau model regresi Best Linier Unbiased Estimator (BLUE) perlu dilakukan uji asumsi klasik terlebih dahulu yang terdiri atas uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.6 Metode Pengujian Data

3.6.1 Analisis Regresi Linier Berganda

Analisis regresi linier ganda digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya) (Sugiyono, 2012:277). Melalui analisis regresi ini akan dilakukan pengujian terhadap kebijakan utang yang dipengaruhi oleh ukuran perusahaan dan profitabilitas (ROA).

3.6.2 Analisis Korelasi

Tujuan uji korelasi adalah untuk menguji apakah dua variabel yaitu variabel bebas dan variabel terikat mempunyai hubungan yang kuat ataukah tidak kuat, apakah hubungan tersebut positif atau negatif. Untuk dapat memberikan penafsiran terhadap koefisien korelasi yang ditemukan besar atau kecil, maka dapat berpedoman pada ketentuan berikut ini:

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat Sangat Kuat

(Sumber: Sugiyono, 2012:250) 3.6.3 Analisis Koefisian Deteminasi

Tujuan analisis koefisien determinasi adalah untuk menghitung besarnya pengaruh variabel independen terhadap variabel dependen. Besarnya koefisien determinasi (Kd) secara parsial dapat diketahui dengan menggunakan rumus:

(Sumber : Gujarati, 2012:172)

Keterangan :

Kd = Koefisien Determinasi Beta = Nilai Beta

Zero order = Nilai Zero Order 3.6.4 Pengujian Hipotesis

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent (X) yaitu Ukuran perusahaan dan Profitabiilitas terhadap Kebijakan Utang sebagai variabel dependen (Y). Langkah-langkah pengujian statistik secara parsial sebagai berikut:

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t). Bunyi hipotesis statistik dari penelitian ini adalah:

H0 :β1=0, Kebijakan Utang secara parsial tidak dipengaruhi oleh Ukuran Perusahaan.

Ha:β1≠0, Kebijakan Utang secara parsial dipengaruhi oleh Ukuran Perusahaan. H0 :β=0, Kebijakan Utang secara parsial tidak dipengaruhi oleh Profitabilitas (ROA).

Ha:β≠0, Kebijakan Utang secara parsial dipengaruhi oleh Profitabilitas (ROA). 2. Menentukan tingkat signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan tabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam status penelitian.

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria dengan membandingkan Hasil t hitung dengan tabel sebagai berikut:

a) Jika t hitung ≥ t tabel maka H0 ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y ada pengaruhnya,

b) Jika t hitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.t hitung; dicari dengan rumus perhitungan t hitung, dan

c) t tabel; dicari didalam tabel distribusi t student dengan ketentuan sebagai berikut,α = 0,05 dan dk = (n-k-1).

4. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan). Kesimpulannya, Kebijakan Utang dipengaruhi atau tidak dipengaruhi oleh Ukuran Perusahaan dan Profitabilitas (ROA). Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95 %, maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukan adanya (tidak adanya) pengaruh signifikan.

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Hasil Analisis Deskriptif

4.1.1.1 Perkembangan Ukuran Perusahaan Pada Perusahaan Batubara yang terdaftar di BEI 2012-2014

Rata-rata tertinggi ukuran perusahaan pada perusahaan manufaktur sub sektor batubara dari tahun 2012 – 2014 dimiliki oleh PT. Golden Energy Mines Tbk (GEMS). Sedangkan rata-rata terendah ukuran perusahaan dari tahun 2012 – 2014 dimiliki oleh PT. Atlas Resurces Tbk (ARII).

4.1.1.2 Perkembangan Profitabilitas (ROA) Pada Perusahaan Batubara yang terdaftar di BEI 2012-2014

4.1.2 Analisis Verifikatif 4.1.2.1 Uji Asumsi Klasik 1. Uji Normalitas

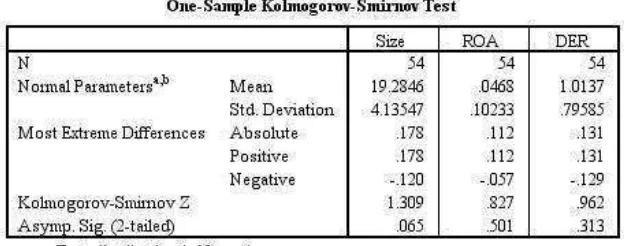

Untuk mendeteksi apakah data berdistribusi normal atau tidak dapat dilihat dengan menggunakan metode Kolmogorov Smirnov dengan ketentuan nilai signifikansi (Asymp.Sig (2-tailed) > 0,05, maka distribusi dari populasi adalah normal. Dari hasil pengujian normalitas data pada tabel 4.1, terlihat bahwa nilai probabilitas (sig) dari masing-masing variabel > 0,05 yang menunjukan bahwa data yang digunakan memiliki sebaran yang normal sehingga dapat disimpukan bahwa data sudah memenuhi asumsi normalitas.

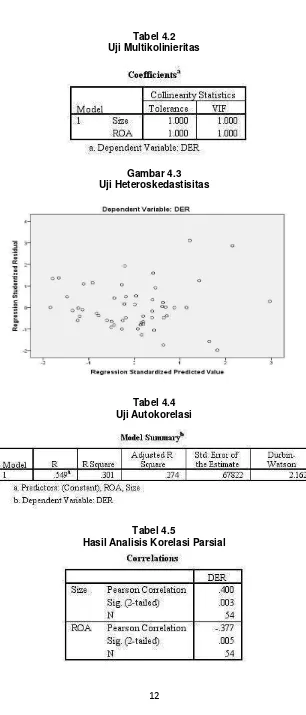

2. Uji Multikolinieritas

Uji multikolinearitas dilakukan dengan melihat tolerance value dan variance inflation factor (VIF) dengan kriteria pengujian jika nilai tolerance > 0,10 dan VIF < 10, maka tidak terjadi multikolinieritas. Berdasarkan tabel output 4.2, dapat dilihat bahwa nilai tolerance yang diperoleh kedua variabel bebas masing-masing sebesar 1,000 atau > 0,1 dan Variance Inflation Factor (VIF) yaitu 1,000 kurang dari 10. Maka dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel bebas dalam model regresi tersebut.

3. Uji Heteroskedastisitas

Berdasarkan gambar 4.3, terlihat bahwa titik-titik yang diperoleh membentuk pola acak tidak beraturan serta menyebar diatas dan dibawah angka nol (0) pada sumbu Y sehingga dalam model regresi yang akan dibentuk tidak ditemukan adanya pelanggaran heteroskedastisitas.

4. Uji Autokorelasi

Berdasarkan tabel 4.4, diketahui bahwa nilai Durbin Watson yang diperoleh sebesar 2,162 yaitu berada diantara 1 dan 3. Maka dapat disimpulkan bahwa data yang digunakan tidak memiliki masalah autokorelasi, baik itu autokorelasi positif atau autokorelasi negatif.

Berdasarkan uji asumsi klasik di atas, diketahui bahwa semua pengujian data tidak ditemukan adanya pelanggaran asumsi klasik, sehingga data dapat dianalisis menggunakan analisis regresi linier berganda.

4.1.2.2 Persamaan Regresi Linier Berganda

Y= -0,330 + 0,077X1 – 2,925X2

Dari hasil persamaan regresi linier berganda tersebut masing-masing variabel dapat diinterpretasikan sebagai berikut:

a. Konstanta sebesar -0,330 menyatakan bahwa ketika ukuran perusahaan dan profitabilitas bernilai nol (0) dan tidak ada perubahan, maka kebijakan utang akan bernilai sebesar -0,330 persen. b. Variabel X1 yaitu ukuran perusahaan memiliki nilai koefisien regresi sebesar 0,077, artinya ketika

ukuran perusahaan meningkat pake satu LN, sementara profitabilitas konstan, maka kebijakan utang akan meningkat sebanyak 0,077 persen.

c. Variabel X2 yaitu profitabilitas (ROA) memiliki nilai koefisien regresi sebesar -2,925 , artinya ketika

profitabilitas meningkat satu persen, sementara ukuran perusahaan konstan, maka kebijakan utang akan menurun sebanyak 2,925 persen.

4.1.2.3 Analisis Koefisien Korelasi (R)

perusahaan maka akan diikuti semakin tingginya kebijakan utang pada perusahaan manufaktur sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

4.1.2.4 Analisis Koefisien Determinasi Parsial

Berdasarkan tabel 4.6, pengaruh secara parsial antara variabel bebas terhadap variabel terikat adalah sebagai berikut:

Pengaruh X1 terhadap Y = 0,399 x 0,400 = 0,159 atau 15,9%

Pengaruh X2 terhadap Y = (-0,376) x (-0,377) = 0,142 atau 14,2%

Dari hasil perhitungan di atas terlihat bahwa kebijakan utang (Y) dipengaruhi oleh ukuran perusahaan (X1) dengan kontribusi paling dominan yaitu sebesar 15,9% dan kebijakan utang (Y)

dipengaruhi oleh profitabilitas (X2) dengan kontribusi sebesar 14,2%.

4.1.2.5 Pengujian Hipotesis secara Parsial (Uji t)

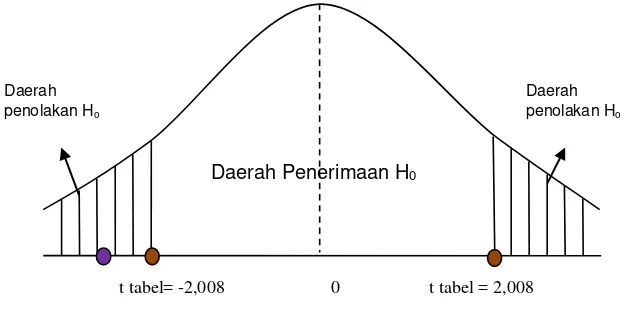

Dengan tingkat signifikan (α) sebesar 5%, df = 51, sehingga diperoleh ttabel dengan uji dua pihak

sebesar ±2,008. Dari tabel output SPSS diperoleh nilai thitung untuk ukuran perusahaan (X1) sebesar 3,408

dengan nilai ttabel sebesar 2,008. Dikarenakan nilai thitung berada diluar nilai ttabel (-2,008 dan 2,008) maka H0

ditolak, artinya kebijakan utang dipengaruhi secara signifikan oleh ukuran perusahaan pada perusahaan manufaktur sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode tahun 2012 – 2014. Jika digambarkan, nilai thitung dan ttabel untuk pengujian parsial X1 tampak pada gambar 4.7.

Dengan tingkat signifikan (α) sebesar 5%, df = 51, sehingga diperoleh ttabel dengan uji dua pihak

sebesar ±2,008. Dari tabel output SPSS diperoleh nilai thitung untuk return on assets (X1) sebesar -3,213

dengan nilai ttabel sebesar 2,008. Dikarenakan nilai thitung berada diluar nilai ttabel (-2,008 dan 2,008) maka H0

ditolak, artinya kebijakan utang dipengaruhi secara signifikan oleh profitabilitas (return on asstes) pada perusahaan manufaktur sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode tahun 2012 – 2014. Jika digambarkan, nilai thitung dan ttabel untuk pengujian parsialX2 tampak pada gambar 4.8.

4.2 Pembahasan

4.2.1 Kebijakan Utang dipengaruhi oleh Ukuran Perusahaan

Hasil penelitian menunjukkan terdapat hubungan yang sedang antara ukuran perusahaan dengan kebijakan utang yang bernilai positif. Nilai bertanda positif menunjukkan bahwa hubungan yang terjadi antara ukuran perusahaan dengan kebijakan utang adalah searah. Artinya, ukuran perusahaan mempunyai hubungan positif yang sedang terhadap kebijakan utang. Jadi, dapat dikatakan bahwa apabila nilai ukuran perusahaan naik, maka nilai kebijakan utang perusahaan akan meningkat.

Pada variabel ukuran perusahaan ini diperoleh nilai thitung yang lebih besar dari ttabel yang

menunjukkan pengaruh yang signifikan. Selain itu, besar pengaruh antara ukuran perusahaan dengan kebijakan utang sebesar 15,9% yang artinya ukuran perusahaan hanya memberikan pengaruh sebesar 15,9% terhadap kebijakan utang. Sedangkan sebesar 84,1% sisanya merupakan pengaruh dari faktor-faktor lain yang tidak diteliti yaitu struktur aktiva, pertumbuhan perusahaan, dan lain-lain. Hasil tersebut menunjukkan bahwa semakin besar ukuran perusahaan, maka kecenderungan menggunakan utang juga akan semakin besar. Hal ini disebabkan karena perusahaan besar membutuhkan dana asing yang besar pula untuk menunjang operasionalnya, dan salah satu alternatif pemenuhannya adalah dengan utang apabila modal sendiri tidak mencukupi.

Hasil penelitian didukung oleh penelitian Bambang dan Septavia dan Liaqat Ali (2013) yang menyatakan adanya pengaruh positif dan signifikan antara ukuran perusahaan terhadap kebijakan utang. 4.2.2 Kebijakan Utang dipengaruhi oleh Profitabilitas (ROA)

Hasil penelitian menunjukkan terdapat hubungan yang rendah antara profitabilitas (ROA) dengan kebijakan utang yang bernilai negatif. Nilai bertanda negatif menunjukkan bahwa hubungan yang terjadi antara profitabilitas (ROA) terhadap kebijakan utang adalah berlawanan. Artinya, profitabilitas (ROA) mempunyai hubungan negatif yang rendah terhadap kebijakan utang. Jadi, dapat dikatakan bahwa apabila nilai profitabilitas (ROA) naik, maka nilai kebijakan utang akan menurun.

Pada variabel profitabilitas (return on assets) ini diperoleh nilai thitung lebih besar dari ttabel yang

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan

1. Kebijakan utang dipengaruhi secara signifikan oleh Ukuran perusahaan pada perusahaan manufaktur sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode tahun 2012 – 2014 dan memiliki hubungan yang searah (positif), dimana semakin tinggi ukuran perusahaan maka akan semakin meningkat pula tingkat kebijakan utang suatu perusahaan karena perusahaan besar membutuhkan dana asing yang besar pula untuk menunjang operasionalnya, dan salah satu alternatif pemenuhannya adalah dengan utang apabila modal sendiri tidak mencukupi.

2. Kebijakan utang dipengaruhi secara signifikan oleh Profitabilitas (ROA) pada perusahaan manufaktur sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode tahun 2012 – 2014 dan memiliki hubungan yang berlawanan (negatif), dimana semakin tinggi nilai ROA maka tingkat kebijakan utang akan menurun karena semakin tinggi profitabilitas (ROA) menandakan perusahaan memiliki kebutuhan dana internal yang lebih besar maka perusahaan akan lebih banyak menggunakan dana internalnya dan mengurangi penggunaan dana eksternal.

5.2 Saran

5.2.1 Saran Praktis

Dapat memberikan pertimbangan bagi investor pada saat pengambilan keputusan terkait penanaman modal dengan memperhatikan penggunaan utang perusahaan. Selain itu bagi perusahaan dapat menjadi pertimbangan dalam merumuskan kebijakan utang yang akan diambil dengan efektif, disarankan mengoptimalkan ukuran perusahaan dan profitabilitas perusahaan lalu mengkaji lebih lanjut mengenai dampak kebijakan utang.

5.2.2 Saran Akademis

DAFTAR PUSTAKA

Ahadiyah Muslida dan Dewi. 2013. Pengaruh Kepemilikan Manajerial, Dividen, Profitabilitas Dan Struktur Aset Terhadap Kebijakan Hutang. Accounting Analysis Journal 2. ISSN 2252-6765.

Ali, Liaqat. 2011. The Determinants of Leverage of the Listed-Textile Companies in India. European Journal of Business and Management. ISSN 2222-1905 (Paper) ISSN 2222-2839 (Online). Vol 3, No.12.

Andhika Ivona dan Murtiningtyas. 2012. Kebijakan Dividen, Kepemilikan Manajerial, Kepemilikan Institusional, Profitabilitas, Risiko Bisnis terhadap Kebijakan Hutang. Accounting Analyis Journal, Vol. 1, No. 2. ISSN 2252-6765.

Bambang Sudiyatno dan Septavia Mustika Sari. 2013. Determinants of debt policy: An empirical studying Indonesia stock exchange. Educational Research. ISSN: 2141-5161. Vol. 4(1) pp. 98-108.

Dina Maryaty. 2015. Pengaruh Profitabilitas, Kebijakan Dividen, Struktur Aset Dan Pertumbuhan Penjualan Terhadap Kebijakan Hutang Pada Perusahaan Manufaktur Yang Terdaftar Di Bei Periode 2008 – 2012. Jurnal Akuntansi UMRAH.

Edy Suwito dan Arleen Herawaty. 2005. Analisis Pengaruh Karakteristik Perusahaan terhadap Tindakan Perataan Laba yang Dilakukan oleh Perusahaan yang Terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII. Solo, 16-17 September, hal. 136-146.

Elva Nuraina. 2012. Pengaruh Kepemilikan Institusional Dan Ukuran Perusahaan Terhadap Kebijakan Hutang Dan Nilai Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI). Jurnal Bisnis dan Ekonomi (JBE). Hal. 110 – 125. Vol. 19 No. 2. ISSN: 1412-3126

Farah Margaretha. 2014. Determinants of Debt Policy in Indonesia’s Public Company. Lecturer of Trisakti University-Faculty of Economics. ISSN: 2304-1013 (Online); 2304-1269.

Gujarati, D.N. 2012. Dasar – dasar Ekonometrika. Terjemahan Mangunsong. R.C. Salemba Empat. Buku 2. Edisi 5. Jakarta

Hol, Suzan & Wijst, Nico Van Der. 2006. The Financing Structure of Non Listed Firms. Discusion Papers No. 468. Statistiscs Norway. Research Department. August: 1-30.

Irham Fahmi. 2014. Pengantar Manajemen Keuangan. Bandung : Alfabeta.

K.R Subramanyam, John, J.Wild. 2010. Analisis Laporan Keuangan. Jakarta : Salemba Empat.

Kasmir. 2011. Analisis Laporan Keuangan. Cetakan Keempat. Jakarta : Rajawali Pers.

Mamduh. 2004. Manajemen Keuangan. Edisi 1. Yogyakarta : BPFE

Muis Fauzi. 2013. Pengaruh Struktur Modal Dan Profitabilitas Terhadap Kebijakan Hutang Pada Perusahaan Makanan Dan Minuman Di Indonesia. Jurnal Manajemen dan Bisnis. Vol 13 No. 01 April 2013. ISSN 1693-7619.

Pancawati Hardiningsih, Rachmawati Meita Oktaviani. 2012. Determinan Kebijakan Hutang (dalam Agency Theory dan Pecking Order Theory). Dinamika Akuntansi, Keuangan, dan Perbankan. Vol.1 No.1 Hal : 11-24. ISSN : 1979-4878.

Yulius Kurnia Susanto. 2011. Kepemilikan Saham, Kebijakan Deviden, Karakteristik Perusahaan, Risiko Sistimatik, Set Peluang Investasi dan kebijakan Hutang. Jurnal Bisnis dan Akuntansi. STIE Trisakti. Vol. 13 No.13 Hlm. 195-210

LAMPIRAN

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Ukuran Perusahaan (Variabel X1)

Ukuran Perusahaan (Size) adalah besar kecilnya perusahaan dapat dilihat dari besarnya nilai equity, nilai penjualan, atau nilai aktiva.

Riyanto (2008:313)

Size = ln(Total Aktiva)

Jogiyanto (2007:282)

Rasio

Profitabilitas (Variabel X2)

Profitabilitas merupakan rasio yang digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam satu periode tertentu.

Kasmir (2011:114)

Laba Setelah Pajak ROA = x 100%

Total Asset

Sony Siswoyo (2013:45)

Rasio

Kebijakan Utang (Variabel Y)

Kebijakan utang merupakan kebijakan perusahaan tentang seberapa jauh perusahaan dalam menggunakan pendanaan utang.

[image:32.612.149.463.508.631.2]Gambar 4.3 Uji Heteroskedastisitas

Tabel 4.4 Uji Autokorelasi

Tabel 4.5

[image:33.612.159.438.62.444.2]Tabel 4.6

[image:34.612.153.461.257.413.2]Hasil Analisis Koefisien Determinasi

Gambar 4.7

Daerah Penerimaan dan Penolakan Ukuran Perusahaan terhadap Kebijakan Utang

Gambar 4.8

Daerah Penerimaan dan Penolakan Profitabilitas (ROA) terhadap Kebijakan Utang Daerah Penerimaan H0

Daerah penolakan Ho

t tabel= -2,008 0 t tabel = 2,008

t hitung =3,408 Daerah

penolakan Ho

Daerah Penerimaan H0

Daerah penolakan Ho

t tabel= -2,008 0 t tabel = 2,008 t hitung =-3,213

[image:34.612.148.460.480.640.2]