PENENTUAN PREMI DAN CADANGAN MANFAAT

PADA BEBERAPA JENIS ASURANSI JIWA

DENGAN MEMPERHITUNGKAN BIAYA

SITI RAHMATUL THAIBAH

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Penentuan Premi dan Cadangan Manfaat pada Beberapa Jenis Asuransi Jiwa dengan Memperhitungkan Biaya adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2015

Siti Rahmatul Thaibah

ABSTRAK

SITI RAHMATUL THAIBAH. Penentuan Premi dan Cadangan Manfaat pada Beberapa Asuransi Jiwa dengan Memperhitungkan Biaya. Dibimbing oleh RUHIYAT dan WINDIANI ERLIANA.

Asuransi jiwa merupakan suatu kontrak perjanjian antara pemegang polis dengan perusahaan asuransi, di mana pihak asuransi berjanji untuk membayarkan sejumlah nominal uang jika terjadi risiko kematian terhadap pihak pemegang asuransi atau polis. Karya ilmiah ini menentukan premi dan cadangan manfaat pada beberapa jenis asuransi jiwa dengan memperhitungkan biaya. Penentuan premi ini menggunakan prinsip ekuivalen, yaitu ekspektasi kerugian bernilai nol pada waktu awal permulaan asuransi. Cadangan manfaat merupakan ekspektasi kerugian yang memperhitungkan biaya pengeluaran setelah asuransi berjalan di mana pemegang polis pada waktu tersebut masih hidup. Jenis asuransi jiwa yang digunakan yaitu asuransi jiwa berjangka, endowment murni, dan endowment. Kata kunci: Asuransi jiwa, cadangan manfaat, premi.

ABSTRACT

SITI RAHMATUL THAIBAH. Determining Premiums and Benefit Reserves of Several Life Insurances by Incorporating Expenses. Supervised by RUHIYAT and WINDIANI ERLIANA.

Life insurance is a contract between the policyholder and the insurer, where the insurer promises to pay a nominal amount of money if there is a risk of death to the insured or the policyholder. This manuscript determines premiums and benefit reserves on some types of life insurance by incorporating expenses. The equivalent principles are used to determine premiums, that is the value of the expected of loss is zero at the first time of period of insurance. The benefit reserves is an expected of loss which calculates the expenses when the policyholder is still alive. A number of life insurances such as term life insurance, pure endowment insurance, and endowment insurance were discussed in this manuscript.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Matematika

PENENTUAN PREMI DAN CADANGAN MANFAAT

PADA BEBERAPA JENIS ASURANSI JIWA

DENGAN MEMPERHITUNGKAN BIAYA

SITI RAHMATUL THAIBAH

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

Judul Skripsi : Penentuan Premi dan Cadangan Manfaat Pada Beberapa Jenis Asuransi Jiwa dengan Memperhitungkan Biaya

Nama : Siti Rahmatul Thaibah NIM : G54100102

Disetujui oleh

Ruhiyat, MSi Pembimbing I

Windiani Erliana, MSi Pembimbing II

Diketahui oleh

Dr Toni Bakhtiar, MSc Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah Subhanahu Wa Ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan November 2014 ini ialah asuransi, dengan judul Penentuan Premi dan Cadangan Manfaat pada Beberapa Jenis Asuransi Jiwa dengan Memperhitungkan Biaya.

Penulis mengucapkan terima kasih kepada:

1 Ibu, Bapak, Mas Wahyu, Mas Saufi, Mas Ariel, Mbak Mulkiah, dan seluruh keluarga tercinta yang senantiasa memberikan doa, kasih sayang, dan semangat,

2 Bapak Ruhiyat, MSi selaku dosen pembimbing I dan Ibu Windiani Erliana, MSi selaku dosen pembimbing II yang telah memberikan ilmu, saran, motivasi, dan bimbingan selama penyelesaian karya ilmiah ini,

3 Bapak Dr Ir I Gusti Putu Purnaba, DEA selaku dosen penguji yang telah memberikan ilmu dan sarannya,

4 semua staf pengajar Departemen Matematika yang telah memberikan ilmunya, 5 semua staf Tata Usaha Departemen Matematika yang telah memberikan

bantuannya,

6 Beasiswa Utusan Daerah PT. Adaro Kalimantan Selatan yang telah memberikan bantuan biaya kuliah selama 5 tahun,

7 Sahabat-sahabat: Shovi, Lola, Fahmi, Jepri, Bella, Adi, Rendi, Ando, Antik, Putri, Lussy, Ikhsan, dan teman-teman seangkatan (47 Matematika) yang senantiasa memberikan motivasi,

8 Sahabat-sahabat: Lidia, Imel, Diani, Atika, Dewi, Nurul, Ainun, Mina, Tina, Ibrahim, Tatan, Nuy (terimakasih atas semangat, persahabatan, jalan-jalannya, dan keceriaannya),

9 teman-teman penerima Beasiswa Utusan Daerah PT. Adaro Kalimantan Selatan yang selalu memberikan motivasi dan menginspirasi,

10semua pihak yang sudah membantu penulis dan tidak dapat disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 1

TINJAUAN PUSTAKA 1

Asuransi 2

Polis, Premi, dan Klaim Asuransi 2

Anuitas Hidup 2

Asuransi Jiwa 3

Premi Diskret Penuh 4

Cadangan Manfaat Diskret Penuh 4

Akuntansi 5

Laporan Laba Rugi 6

Neraca 6

HASIL DAN PEMBAHASAN 6

Deskripsi Masalah 6

Asuransi Jiwa Endowment 4 Tahun 7

Asuransi Jiwa Berjangka 4 Tahun 14

Asuransi Jiwa Endowment Murni 4 Tahun 21

Perbandingan Ketiga Asuransi Jiwa 28

SIMPULAN 28

DAFTAR PUSTAKA 29

LAMPIRAN 30

DAFTAR TABEL

1 Anuitas hidup diskret 2

2 Asuransi jiwa yang manfaatnya dibayarkan pada akhir tahun kematian 3

3 Premi tahunan diskret penuh 4

4 Cadangan manfaat diskret penuh 5

5 Data asuransi untuk ilustrasi 7

6 Data tambahan biaya untuk ilustrasi 7

7 Perhitungan cadangan manfaat pada asuransi jiwa endowment 4 tahun 8 8 Peubah kerugian pada asuransi jiwa endowment 4 tahun dengan

memperhitungkan biaya 9

9 Nilai harapan peubah kerugian pada asuransi jiwa endowment 4 tahun

dengan memperhitungkan biaya 10

10 Laporan laba rugi perusahaan asuransi untuk asuransi jiwa endowment

4 tahun yang diawali dengan 10 orang yang diasuransikan 11 11 Neraca perusahaan asuransi untuk asuransi jiwa endowment 4 tahun 13 12 Perhitungan cadangan manfaat pada asuransi jiwa berjangka 4 tahun 15 13 Peubah kerugian pada asuransi jiwa berjangka 4 tahun dengan

memperhitungkan biaya 17

14 Nilai harapan dari peubah kerugian pada asuransi jiwa berjangka 4

tahun dengan memperhitungkan biaya 18

15 Laporan laba rugi perusahaan asuransi untuk asuransi jiwa berjangka 4 tahun yang diawali dengan 10 orang yang diasuransikan 18 16 Neraca perusahaan asuransi untuk asuransi jiwa berjangka 4 tahun 20 17 Perhitungan cadangan manfaat pada asuransi jiwa endowment murni 4

tahun 21

18 Peubah kerugian pada asuransi jiwa endowment murni 4 tahun dengan

memperhitungkan biaya 23

19 Nilai harapan dari peubah kerugian pada asuransi jiwa endowment

murni 4 tahun dengan memperhitungkan biaya 24

20 Laporan laba rugi perusahaan asuransi untuk asuransi jiwa endowment

murni 4 tahun diawali dengan 10 orang yang diasuransikan 27 21 Neraca perusahaan asuransi untuk asuransi endowment murni 4 tahun 29

DAFTAR LAMPIRAN

1 Detail perhitungan premi untuk asuransi jiwa endowment 4 tahun 30 2 Detail perhitungan cadangan manfaat pada asuransi jiwa endowment 4

tahun 32

3 Detail perhitungan peubah kerugian pada asuransi jiwa endowment 4

tahun 41

4 Detail perhitungan nilai harapan peubah kerugian pada asuransi jiwa

endowment 4 tahun 45

5 Detail perhitungan laporan laba rugi perusahaan asuransi untuk

asuransi jiwa 4 tahun 56

6 Detail perhitungan neraca perusahaan asuransi untuk asuransi jiwa

PENDAHULUAN

Latar Belakang

Asuransi jiwa adalah usaha kerjasama dari sejumlah orang yang sepakat memikul kesulitan keuangan bila terjadi musibah terhadap salah satu anggotanya. Usaha kerjasama ini dilakukan melalui perusahaan asuransi. Perusahaan asuransi dalam menjalankan tugasnya membutuhkan biaya seperti biaya pemeriksaan kesehatan bagi orang yang akan diasuransikan, komisi sales, pemeliharaan polis, pajak, dan lain sebagainya.

Biaya yang dibutuhkan oleh perusahaan asuransi pada permulaan tahun lebih besar dari pada biaya-biaya tahun selanjutnya. Biaya tersebut menjadi tanggungan pemegang polis yang dibayar bersama premi bersih. Akan tetapi, biaya yang dibayarkan oleh pemegang polis tersebut tidak cukup untuk tahun permulaan polis. Keadaan ini memaksa perusahaan mencari sumber dana tambahan untuk menutupi biaya tahun permulaan yang kemudian akan dibayar kembali dari premi kotor di tahun-tahun berikutnya. Untuk mengatasi masalah tersebut, cadangan manfaat perlu disesuaikan dan penyesuaian ini memungkinkan perusahaan mendapat sumber dana baru untuk menutupi biaya di tahun permulaan polis. Dana tersebut nantinya dapat dianggap berupa pinjaman yang akan dibayar kemudian dari pembayaran premi kotor di tahun-tahun mendatang. Oleh karena itu, penelitian ini difokuskan pada penentuan premi dan cadangan manfaat perusahaan asuransi dengan mempertimbangkan biaya.

Tujuan Penelitian

Tujuan penelitian ini ialah sebagai berikut:

1 menentukan premi dan cadangan manfaat perusahaan asuransi untuk beberapa jenis asuransi jiwa dengan mempertimbangkan komponen biaya,

2 membuat laporan laba rugi dan neraca perusahaan asuransi untuk beberapa jenis asuransi jiwa tersebut.

TINJAUAN PUSTAKA

Pada bab ini dijelaskan mengenai definisi dari berbagai istilah yang digunakan pada bab selanjutnya, seperti asuransi, polis asuransi, premi asuransi, klaim asuransi, anuitas hidup, asuransi jiwa, premi diskret penuh, cadangan manfaat diskret penuh, akuntansi, laporan laba rugi, dan neraca.

Asuransi

2

a. memberikan penggantian kepada tertanggung atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau

b. memberikan pembayaran yang didasarkan pada meninggalnya tertanggung atau pembayaran yang didasarkan pada hidupnya tertanggung dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Polis, Premi, dan Klaim Asuransi

Polis adalah suatu kontrak yang dibuat oleh perusahaan asuransi dengan peserta asuransi yang berisi perjanjian membayar cicilan dengan jumlah tertentu selama periode tertentu. Premi adalah biaya yang harus dibayarkan oleh peserta asuransi kepada perusahaan asuransi sesuai dengan polis yang disepakati. Klaim adalah jaminan terhadap risiko atau kerusakan yang terjadi oleh perusahaan asuransi kepada peserta asuransi sesuai kesepakatan polis (Bowers et al. 1997).

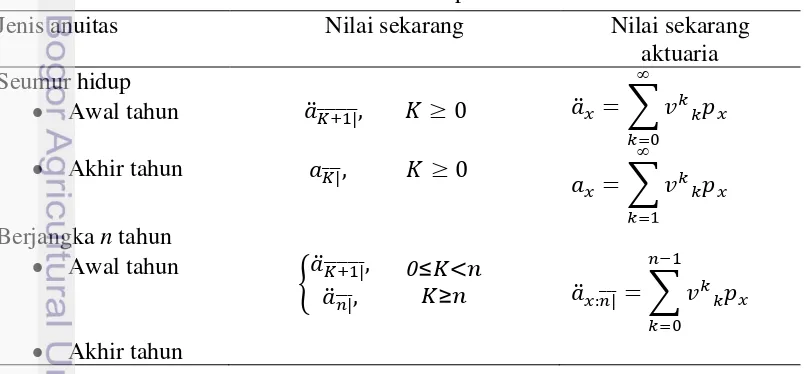

Anuitas Hidup (Life Annuities)

Anuitas adalah serangkaian pembayaran yang dilakukan dalam selang waktu yang sama. Anuitas dapat dibedakan menjadi dua macam, yaitu anuitas tentu dan anuitas hidup. Pada anuitas tentu, pembayarannya dilakukan tanpa syarat yaitu tidak bergantung dengan hidup matinya seseorang, sedangkan pembayaran pada anuitas hidup dikaitkan dengan hidup matinya seseorang.

Berdasarkan cara pembayarannya, anuitas hidup dibedakan menjadi dua macam, yaitu anuitas hidup diskret dan anuitas hidup kontinu. Anuitas hidup diskret berarti pembayaran anuitas dilakukan secara berkala, misalnya tiap bulan, tiap 3 bulan, tiap 6 bulan, atau tiap tahun sampai meninggalnya seseorang. Sementara itu, anuitas hidup kontinu berarti pembayaran anuitas dilakukan secara kontinu sampai meninggalnya seseorang (Bowers et al. 1997). Nilai sekarang aktuaria beberapa jenis anuitas hidup diskret dapat dilihat pada Tabel 1.

3

Dalam tulisan ini, pembayaran premi asuransi ke perusahaan asuransi menggunakan anuitas hidup diskret berjangka n tahun yang dilakukan di awal tahun. Nilai sekarang aktuarianya disimbolkan dengan ̈ ̅̅̅.

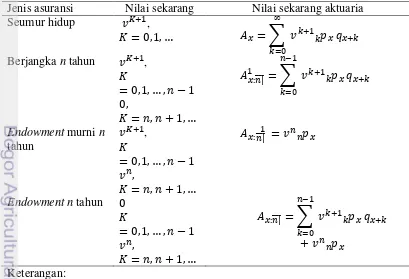

Asuransi Jiwa

Asuransi jiwa merupakan suatu kontrak perjanjian antara pemegang polis dengan perusahaan asuransi atau insurer, di mana pihak asuransi berjanji untuk membayarkan sejumlah nominal uang jika terjadi risiko kematian terhadap pihak pemegang asuransi atau polis. Dalam pembayaran kontrak asuransi terdapat dua asumsi, yaitu pembayaran santunan asuransi pada saat kematian terjadi dan pembayaran santunan asuransi pada akhir tahun kematian polis (Bowers et al. 1997). Pembayaran santunan asuransi pada akhir tahun kematian polis disebut asuransi diskret.

Asuransi diskret terdiri atas asuransi jiwa berjangka n tahun, asuransi jiwa

endowment murni n tahun, dan asuransi jiwa endowment n tahun. Nilai sekarang aktuaria beberapa jenis asuransi jiwa diskret tersebut dapat dilihat pada Tabel 2.

4

peluang seseorang yang berusia akan mencapai usia

peluang seseorang berusia akan meninggal sebelum mencapai usia

Pada asuransi jiwa berjangka n tahun, jika tertanggung meninggal dunia dalam kurun waktu n tahun, maka manfaat akan diberikan, sedangkan jika masih bertahan hidup setelah n tahun tersebut, maka manfaat tidak diberikan. Nilai sekarang aktuaria dari manfaatnya disimbolkan dengan ̅̅̅. Sebaliknya, pada asuransi jiwa endowment murni n tahun, jika tertanggung meninggal dunia dalam kurun waktu n tahun, maka manfaat tidak akan diberikan, sedangkan jika masih bertahan hidup setelah n tahun tersebut, maka manfaat akan diberikan. Nilai sekarang aktuaria dari manfaatnya disimbolkan dengan ̅̅̅ Pada asuransi jiwa

endowmentn tahun, jika tertanggung meninggal dunia dalam kurun waktu n tahun, maka manfaat akan diberikan dan jika masih bertahan hidup setelah n tahun tersebut, maka manfaat juga akan diberikan. Nilai sekarang aktuaria dari manfaatnya disimbolkan dengan ̅̅̅. Dalam asuransi jiwa diskret, manfaat dibayarkan pada akhir tahun kematian.

Premi Diskret Penuh

Pada premi jenis ini, premi pertama dibayarkan ketika asuransi dimulai. Premi-premi selanjutnya dibayarkan tiap tahun selama tertanggung bertahan hidup dalam periode kontrak pembayaran premi (Bowers et al. 1997). Untuk asuransi jiwa seumur hidup, besarnya premi tahunan dinotasikan dengan . Kerugian untuk asuransi ini ialah

̈

̅̅̅̅̅̅̅

Berdasarkan prinsip ekuivalen yang mengharuskan [ ] , maka diperoleh

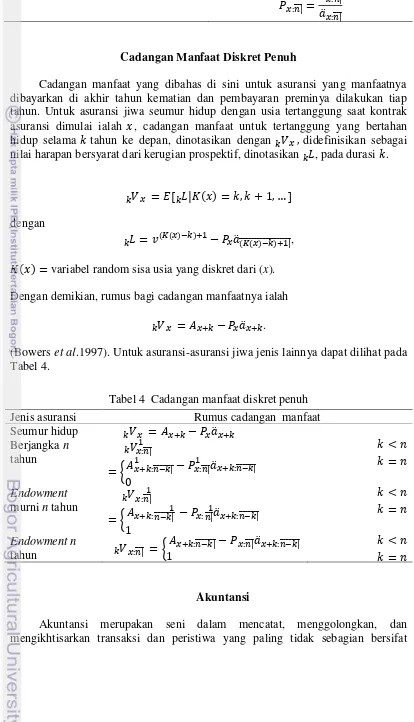

5 dibayarkan di akhir tahun kematian dan pembayaran preminya dilakukan tiap tahun. Untuk asuransi jiwa seumur hidup dengan usia tertanggung saat kontrak asuransi dimulai ialah , cadangan manfaat untuk tertanggung yang bertahan hidup selama tahun ke depan, dinotasikan dengan didefinisikan sebagai nilai harapan bersyarat dari kerugian prospektif, dinotasikan , pada durasi .

[ ]

(Bowers et al.1997). Untuk asuransi-asuransi jiwa jenis lainnya dapat dilihat pada Tabel 4.

6

keuangan dengan suatu cara yang bermakna dan dalam satuan uang, serta mengikhtisarkan hasil-hasilnya (Taswan 2006).

Akuntansi dapat diartikan sebagai seni dalam melakukan pencatatan, penggolongan, dan pengikhtisaran, yang mana pada akhirnya tercipta sebuah informasi seluruh aktivitas keuangan perusahaan (Ismail 2009). Tujuan akuntansi yang digambarkan dalam laporan keuangan adalah untuk memberikan informasi yang bermanfaat dalam pengambilan keputusan bagi para pemakai. Dengan demikian, maka pencatatan akuntansi harus dilakukan secara cepat dan akurat sehingga informasi yang disajikan dapat digunakan sebagai dasar pengambilan keputusan bagi para pengguna.

Laporan Laba Rugi

Laporan laba rugi melaporkan kinerja perusahaan yang tercermin dari selisih antara pendapatan keuntungan dan beban kerugian pada periode tertentu. Elemen laporan keuangan yang termasuk dalam laporan laba rugi adalah pendapatan, keuntungan, beban, dan kerugian. Pendapatan dan keuntungan disebut penghasilan atau income (IAI 2004) seluruhnya merupakan perkiraan nominal. Laporan laba/rugi disusun dari jumlah terbesar ke terkecil, diakhiri dengan beban lain-lain (Suharli 2006).

Pentingnya laporan laba rugi yaitu mengevaluasi kinerja perusahaan pada masa lalu, memberikan gambaran dalam memprediksi kinerja masa depan, dan membantu menilai risiko dan ketidakpastian arus kas masa depan sehingga pelanggan dapat menentukan kemampuan suatu perusahaan untuk menyediakan barang dan jasa yang dibutuhkan. Keterbatasan laporan laba rugi, angka-angka dalam penentuan laba dipengaruhi oleh asumsi, metode, dan standar-standar akuntansi tertentu, dan menggunakan pertimbangan (judgement) dalam pengukuran laba (Santoso 2006).

Neraca

7

HASIL DAN PEMBAHASAN

Deskripsi Masalah

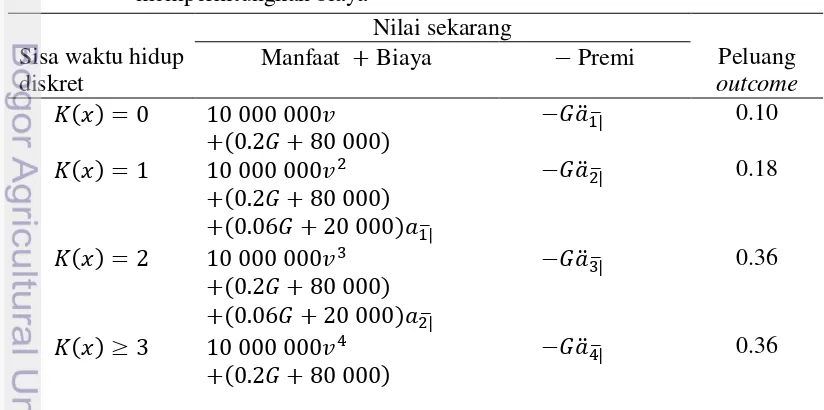

Dalam tulisan ini, ada tiga jenis asuransi jiwa yang dibahas, yaitu asuransi jiwa berjangka, endowment murni, dan endowment. Pada Tabel 5, diuraikan rancangan perusahaan asuransi yang digunakan untuk ilustrasi pada masing-masing jenis asuransi jiwa, diantaranya, sistem pembayaran premi, peluang meninggalnya tertanggung, suku bunga yang berlaku, serta besarnya santunan. Dalam penentuan premi dan cadangan manfaat, dipertimbangkan pula biaya-biaya selain untuk pembayaran klaim yang harus dikeluarkan oleh perusahaan asuransi (lihat Tabel 6).

Tabel 5 Data asuransi untuk ilustrasi No Rancangan perusahan

asuransi

Keterangan

1 Rencana asuransi asuransi jiwa berjangka 4 tahun

8

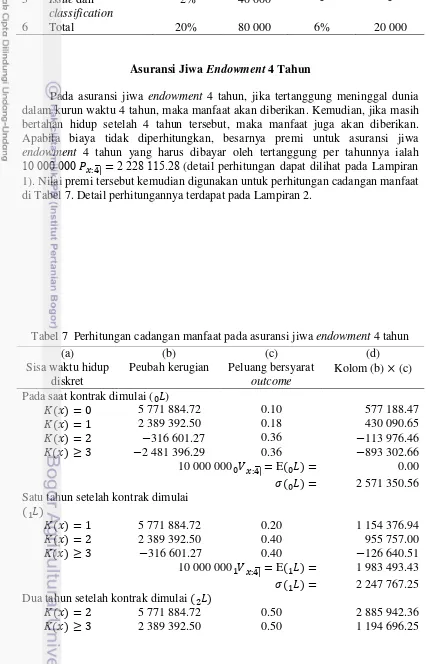

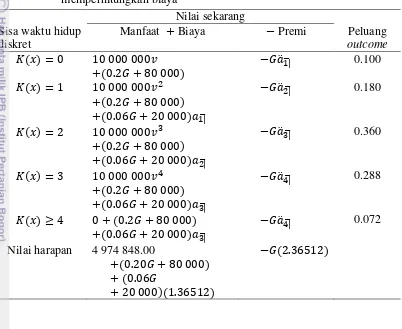

Pada asuransi jiwa endowment 4 tahun, jika tertanggung meninggal dunia dalam kurun waktu 4 tahun, maka manfaat akan diberikan. Kemudian, jika masih bertahan hidup setelah 4 tahun tersebut, maka manfaat juga akan diberikan. Apabila biaya tidak diperhitungkan, besarnya premi untuk asuransi jiwa

endowment 4 tahun yang harus dibayar oleh tertanggung per tahunnya ialah

̅ (detail perhitungan dapat dilihat pada Lampiran 1). Nilai premi tersebut kemudian digunakan untuk perhitungan cadangan manfaat di Tabel 7. Detail perhitungannya terdapat pada Lampiran 2.

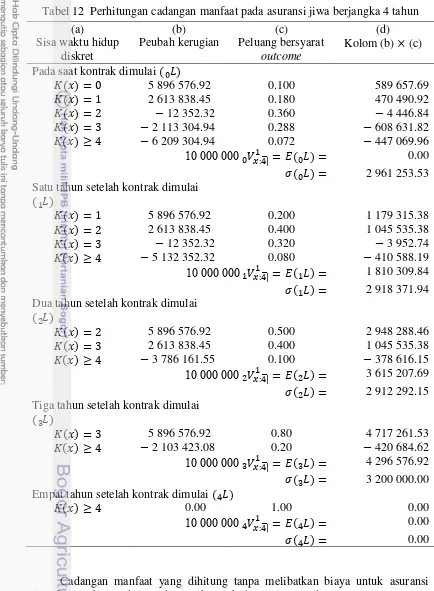

Tabel 7 Perhitungan cadangan manfaat pada asuransi jiwa endowment 4 tahun

9

Dalam hal ini, cadangan manfaat didefinisikan sebagai nilai harapan bersyarat dari peubah kerugian. Cadangan manfaat merupakan kewajiban (liabilitas) bagi perusahaan asuransi dan merupakan salah satu komponen yang harus ada dalam laporan laba rugi perusahaan. Sementara itu, simpangan baku dari peubah kerugian dapat digunakan untuk menentukan dana kontingensi, yaitu dana yang harus disiapkan untuk keadaan yang darurat atau tak terduga.

Cadangan manfaat yang dihitung tanpa melibatkan biaya untuk asuransi jiwa endowment 4 tahun pada saat kontrak dimulai diperoleh sama dengan nol. Simpangan baku dari peubah kerugiannya sebesar Satu tahun setelah kontrak dimulai cadangan manfaat meningkat menjadi sebesar

10 asuransi dengan memperhitungkan biaya dinotasikan dengan G. Peubah kerugian kemudian dihitung dari nilai sekarang manfaat ditambah nilai sekarang biaya dikurangi dengan nilai sekarang premi yang baru. Nilai premi dengan memperhitungkan biaya (G) ini ditentukan dengan prinsip ekuivalen, yaitu nilai harapan peubah kerugian harus sama dengan nol. Berdasarkan Tabel 8,

sehingga

G = 2 581 139.29.

Detail perhitungan untuk Tabel 8 sampai diperoleh nilai G terdapat pada lampiran 3. Dengan diperoleh nilai G, maka dapat diperoleh nilai premi untuk biaya (e).

12 akhir tahun ke-4 diperoleh cadangan total perusahaan asuransi sebesar

Sementara itu, simpangan baku peubah kerugian terus menurun tiap tahunnya.

Untuk mengukur keuntungan atau kerugian ekonomi dari penjualan suatu produk dilakukan perhitungan akuntansi. Pada asuransi jiwa, perhitungannya berbeda dengan bidang usaha lainnya, karena pendapatan diperoleh sebelum biaya diketahui. Ilustrasi perhitungan akuntansi disajikan pada Tabel 10 (laporan laba rugi) dan Tabel 11 (neraca) dengan asumsi bahwa ada 10 orang yang

Tabel 10 Laporan laba rugi perusahaan asuransi untuk asuransi jiwa endowment 4

13 premi dan investasi. Untuk biaya atas pendapatan perusahaan asuransi terdiri atas biaya-biaya (persentase dan konstan), klaim, kenaikan cadangan, dan laba bersih.

Pendapatan perusahaan asuransi selama tahun pertama sebesar

14

selama tahun 3 menurun menjadi sebesar 34 022 771.44, dan selama tahun ke-4 menurun kembali menjadi sebesar 2ke-4 793 323.61.

Biaya atas pendapatan perusahaan asuransi pada kolom (a) selama tahun pertama sebesar , selama tahun ke-2 menurun menjadi sebesar

selama tahun ke-3 menurun kembali menjadi sebesar

dan selama tahun ke-4 menurun menjadi sebesar . Sementara itu, biaya atas pendapatan perusahaan asuransi pada kolom (b) selama tahun pertama sebesar 30 973 671.46, selama tahun ke-2 meningkat menjadi sebesar selama tahun ke-3 menurun menjadi sebesar

dan selama tahun ke-4 menurun kembali menjadi sebesar

Perbedaan hasil perhitungan biaya atas pendapatan perusahaan asuransi antara kolom (a) dan kolom (b) terdapat pada perhitungan nilai kenaikan cadangan perusahaan asuransi.

Laba bersih perusahaan asuransi diperoleh dari nilai pendapatan perusahaan asuransi dikurangi nilai biaya atas pendapatan perusahaan asuransi. Total laba bersih yang didapatkan perusahaan asuransi dapat diperoleh dengan menjumlahkan semua laba bersih tahunan baik pada kolom (a) maupun pada kolom (b). Total laba bersihnya ialah sebesar 20 343 832.23.

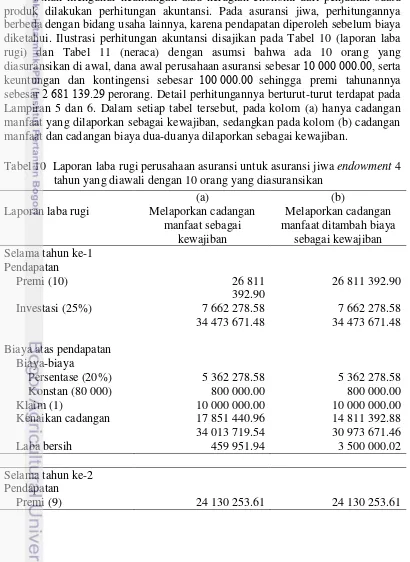

Tabel 11 Neraca perusahaan asuransi untuk asuransi jiwa endowment 4 tahun Neraca

15 perusahaan asuransi pada akhir tahun pertama sebesar , pada akhir tahun ke-2 meningkat menjadi sebesar , pada akhir tahun ke-3 meningkat kembali menjadi sebesar dan pada akhir tahun ke-4 menurun menjadi sebesar

Apabila hanya cadangan manfaat yang dilaporkan sebagai kewajiban, kewajiban (cadangan) perusahaan asuransi pada akhir tahun pertama sebesar

pada akhir tahun 2 sebesar 28 564 470.27, pada akhir tahun ke-3 sebesar , dan pada akhir tahun ke-4 sama dengan nol. Sementara itu, apabila cadangan manfaat dan cadangan biaya dilaporkan sebagai kewajiban, kewajiban (cadangan) perusahaan asuransi pada akhir tahun pertama sebesar

pada akhir tahun 2 sebesar 26 818 544.21, pada akhir tahun ke-3 sebesar 22 ke-374 916.28, dan pada akhir tahun ke-4 sama dengan nol.

Apabila hanya cadangan manfaat yang dilaporkan sebagai kewajiban, keuntungan perusahaan asuransi pada akhir tahun pertama sebesar , pada akhir tahun ke-2 meningkat menjadi sebesar 14 952 818.84, pada akhir tahun ke-3 meningkat menjadi sebesar 23 186 443.17, dan pada akhir tahun ke-4 meningkat kembali menjadi sebesar 30 343 832.23. Sementara itu, apabila cadangan manfaat dan cadangan biaya dilaporkan sebagai kewajiban, keuntungan perusahaan asuransi pada akhir tahun pertama sebesar , pada akhir tahun ke-2 meningkat menjadi sebesar 16 698 744.21, pada akhir tahun ke-3 meningkat menjadi sebesar 23 899 065.77, dan pada akhir tahun ke-4 meningkat menjadi sebesar . Detail perhitungan akuntansi Tabel 11 ini terdapat pada Lampiran 6.

Keuntungan perusahaan asuransi dengan menjual produk asuransi jiwa

endowment 4 tahun adalah aset pada akhir tahun ke-4 (30 343 832.23) dikurangi modal awal ( yakni sebesar 20 343 832.23. Nilai ini sama dengan total laba bersih perusahaan asuransi dari tahun pertama sampai tahun ke-4.

Asuransi Jiwa Berjangka 4 Tahun

16

Tabel 12 Perhitungan cadangan manfaat pada asuransi jiwa berjangka 4 tahun

(a) (b) (c) (d)

17 setelah kontrak dimulai cadangan manfaat meningkat menjadi sebesar

18

20

sebagai kewajiban, sedangkan pada kolom (b) cadangan manfaat dan cadangan biaya dua-duanya dilaporkan sebagai kewajiban.

Tabel 15 Laporan laba rugi perusahaan asuransi untuk asuransi jiwa berjangka 4

21

Pendapatan perusahaan asuransi pada produk asuransi jiwa berjangka 4 tahun selama tahun pertama sebesar 32 774 880.08, selama tahun ke-2 meningkat menjadi sebesar 34 906 291.02, selama tahun ke-3 menurun menjadi sebesar atas pendapatan perusahaan asuransi pada kolom (b) selama tahun pertama sebesar selama tahun ke-2 meningkat menjadi sebesar

, selama tahun ke-3 menurun menjadi sebesar 24 071 174.75, dan selama tahun ke-4 menurun menjadi sebesar 14 182 293.36. Perbedaan hasil perhitungan biaya atas pendapatan perusahaan asuransi antara kolom (a) dan kolom (b) terdapat pada perhitungan hasil kenaikan cadangan perusahaan asuransi.

Laba bersih perusahaan asuransi pada produk asuransi jiwa berjangka 4 tahun diperoleh dari nilai pendapatan perusahaan asuransi dikurangi nilai biaya atas pendapatan perusahaan asuransi. Total laba bersih yang didapatkan perusahaan asuransi dapat diperoleh dengan menjumlahkan semua laba bersih tahunan baik pada kolom (a) maupun pada kolom (b). Total laba bersihnya ialah sebesar 23 118 881.26.

Tabel 16 Neraca perusahaan asuransi untuk asuransi jiwa berjangka 4 tahun Neraca

(a)

Melaporan cadangan

(b)

22

Aset perusahaan asuransi pada akhir tahun pertama sebesar 26 895 733.40, pada akhir tahun ke-2 meningkat menjadi sebesar , pada akhir tahun ke-3 meningkat menjadi sebesar dan pada akhir tahun ke-4 meningkat menjadi sebesar .

Apabila hanya cadangan manfaat yang dilaporkan sebagai kewajiban, kewajiban (cadangan) perusahaan asuransi pada akhir tahun pertama sebesar

pada akhir tahun 2 sebesar 25 306 453.76, pada akhir tahun ke-3 sebesar , dan pada akhir tahun ke-4 sama dengan nol. Sementara itu, apabila cadangan manfaat dan cadangan biaya dilaporkan sebagai kewajiban, kewajiban (cadangan) perusahaan asuransi pada akhir tahun pertama sebesar

, akhir tahun ke-2 sebesar 23 642 650.29, akhir tahun ke-3 sebesar 16 507 204.24, dan akhir tahun ke-4 sama dengan nol.

Apabila hanya cadangan manfaat yang dilaporkan sebagai kewajiban, keuntungan atau perusahaan asuransi pada akhir tahun pertama sebesar

, akhir tahun ke-2 sebesar 14 944 201.06, akhir tahun ke-3 sebesar 23 840 001.57, dan akhir tahun ke-4 sebesar 33 118 881.26. Sementara itu, apabila cadangan manfaat dan cadangan biaya dilaporkan sebagai kewajiban, keuntungan perusahaan asuransi pada akhir tahun pertama sebesar , pada akhir tahun ke-2 sebesar 16 608 004.53, pada akhir tahun ke-3 sebesar

, dan akhir tahun ke-4 sebesar 33 118 881.26.

23 sama dengan total laba bersih perusahaan asuransi dari tahun pertama sampai tahun ke-4.

Asuransi Jiwa Endowment Murni 4 Tahun

Pada asuransi jiwa endowment murni 4 tahun, jika tertanggung meninggal dunia dalam kurun waktu 4 tahun, maka manfaat tidak akan diberikan, sedangkan jika masih bertahan hidup setelah 4 tahun tersebut, maka manfaat akan diberikan. Apabila biaya tidak diperhitungkan besarnya premi asuransi jiwa endowment

murni 4 tahun yang diterima tertanggung ialah ̅̅̅ per tahun. Nilai premi tersebut kemudian digunakan untuk perhitungan cadangan manfaat di Tabel 17.

24

Cadangan manfaat yang dihitung melibatkan biaya untuk asuransi jiwa

endowment murni berjangka 4 tahun pada saat kontrak dimulai sama dengan nol. Simpangan baku dari peubah kerugiannya sebesar 1 040 948.63. Satu tahun setelah kontrak dimulai cadangan manfaat meningkat menjadi sebesar 173 183.60. Simpangan baku dari peubah kerugiannya meningkat menjadi sebesar

. Dua tahun setelah kontrak dimulai cadangan manfaat meningkat kembali menjjadi sebesar 465 430.93. Simpangan baku dari peubah kerugiannya meningkat menjadi sebesar 1 903 955.17. Tiga tahun setelah kontrak dimulai cadangan manfaat meningkat sebesar 1 475 307.81. Simpangan baku dari peubah kerugiannya meningkat menjadi sebesar 3 200 000.00. Empat tahun setelah kontrak dimulai cadangan total meningkat menjadi sebesar 10 000 000.00. Simpangan baku dari peubah kerugiannya sama dengan nol.

25

Nilai premi dengan memperhitungkan biaya (G) dan nilai premi untuk biaya (e) ini kemudian digunakan untuk menentukan nilai cadangan perusahaan auransi. Nilai cadangan ini dialokasikan kepada dua komponen, yaitu komponen manfaat dan komponen biaya. Perhitungan nilai cadangan ini disajikan pada Tabel 19.

27 nol. Satu tahun setelah kontrak dimulai cadangan total perusahaan asuransi meningkat menjadi sebesar Dua tahun setelah kontrak dimulai cadangan total meningkat menjadi sebesar 413 914.51. Tiga tahun setelah kontrak dimulai cadangan total meningkat menjadi sebesar Empat tahun

Tabel 20 Laporan laba rugi perusahaan asuransi untuk asuransi jiwa endowment

29

Laba bersih 4 272 776.87 4 125 587.07

Pendapatan perusahaan asuransi selama tahun pertama sebesar

selama tahun ke-2 meningkat menjadi sebesar , selama menjadi sebesar 4 396 296.34. Perbedaan hasil perhitungan biaya atas perusahaan asuransi antara kolom (a) dan kolom (b) terdapat pada perhitungan nilai kenaikan cadangan perusahaan asuransi.

Laba bersih perusahaan asuransi diperoleh dari pendapatan perusahaan asuransi dikurangi nilai biaya atas perusahaan asuransi. Total laba bersih yang didapatkan perusahaan asuransi dapat diperoleh dengan menjumlahkan semua laba bersih tahunan baik pada kolom (a) maupun kolom (b). Total laba bersihnya ialah sebesar 16 747 935.44.

30

26 747 935.44 26 747 935.44

Aset perusahaan asuransi pada akhir tahun pertama sebesar , pada akhir tahun ke-2 meningkat menjadi sebesar 20 912 684.40, pada akhir tahun 3 meningkat kembali menjadi sebesar 28 376 389.81, dan pada akhir tahun ke-4 menurun menjadi sebesar 26 7ke-47 935.ke-4ke-4.

Apabila hanya cadangan manfaat yang dilaporkan sebagai kewajiban, kewajiban (cadangan) perusahaan asuransi pada akhir tahun pertama sebesar

, pada akhir tahun ke-2 sebesar 3 258 016.51, pada akhir tahun ke-3 sebesar 5 901 231.24, dan pada akhir tahun ke-4 sama dengan nol. Sementara itu, apabila cadangan manfaat dan cadangan biaya dilaporkan sebagai kewajiban, kewajiban (cadangan) perusahaan asuransi pada akhir tahun pertama sebesar

, pada akhir tahun ke-2 sebesar , pada akhir tahun ke-3 sebesar 5 754 041.44, dan pada akhir tahun ke-4 sama dengan nol.

Apabila hanya cadangan manfaat yang dilaporkan sebagai kewajiban, keuntungan perusahaan asuransi pada akhir tahun pertama sebesar , pada akhir tahun ke-2 meningkat menjadi sebesar 17 654 667.89, pada akhir tahun ke-3 meningkat menjadi sebesar 22 475 158.57, dan pada akhir tahun ke-4 meningkat kembali menjadi sebesar 26 747 935.44. Sementara itu, apabila cadangan manfaat dan cadangan biaya dilaporkan sebagai kewajiban, keuntungan perusahaan asuransi pada akhir tahun pertama sebesar , pada akhir tahun ke-2 meningkat menjadi sebesar , pada akhir tahun ke-3 meningkat menjadi sebesar 22 622 348.37, dan pada akhir tahun ke-4 meningkat kembali menjadi sebesar 26 747 935.44.

Keuntungan perusahaan asuransi dengan menjual produk asuransi jiwa

endowment murni 4 tahun adalah aset akhir tahun ke-4 dikurangi modal awal (10 000 000.00) yakni sebesar . Nilai ini sama dengan total laba bersih dari tahun pertama sampai tahun ke-4.

Perbandingan Ketiga Asuransi Jiwa

Pada dasarnya, produk asuransi jiwa endowment lebih menarik dibandingkan dengan kedua produk lainnya karena membayarkan dua manfaat sekaligus. Uang pertanggungan akan diberikan baik saat tertanggung meninggal dalam periode tertentu maupun saat tertanggung masih hidup pada akhir periode. Sementara itu, produk asuransi jiwa berjangka dan endowment murni masing-masing hanya memberikan satu manfaat saja. Akan tetapi, sebagai akibat dari manfaat yang diberikan tersebut, besaran premi untuk produk asuransi jiwa

endowment lebih mahal dibandingkan kedua produk lainnya. Selain itu, dengan data yang digunakan, besaran premi untuk produk asuransi jiwa endowment murni jauh lebih rendah dibandingkan produk asuransi jiwa berjangka. Hal ini dikarenakan pada data yang digunakan, peluang tertanggung meninggal dalam periode pertanggungan sangat tinggi.

31

SIMPULAN

Untuk beberapa asuransi jiwa yang telah dibahas (berjangka, endowment

murni, dan endowment), apabila komponen biaya diperhitungkan nilai premi masih dapat ditentukan dengan prinsip ekuivalen dengan memodifikasi peubah kerugian. Komponen biaya ditambahkan kepada pengeluaran perusahaan asuransi pada peubah kerugian. Nilai premi untuk biaya juga dapat diketahui. Cadangan perusahaan asuransi dapat diperoleh dengan menjumlahkan cadangan manfaat dan cadangan biaya.

Laporan laba rugi dan neraca perusahaan asuransi dapat dibuat dengan menetapkan beberapa asumsi seperti modal awal, banyaknya tertanggung yang diasuransikan, dan besarnya keuntungan yang ingin diperoleh. Dari kedua perhitungan asuransi ini dapat diperoleh total laba bersih atau keuntungan perusahaan asuransi.

DAFTAR PUSTAKA

Bowers NL, Gerber HU, Hickman JC, Jones DA, Nesbitt CJ. 1997, Actuarial

Mathematics. Ed ke-2. Schaumburg (US): The Society of Actuaries.

Pemerintah Republik Indonesia. 2014. Undang-Undang Republik Indonesia Nomor 40 Tahun 2014 tentang Usaha Perasuransian. Jakarta (ID): Sekretariat Negara.

Taswan. 2006. Manajemen Perbankan (Konsep, Teknik, dan Aplikasi). Cetak Pertama. Yogyakarta (ID): YKPN.

Ismail. 2009. Akuntansi Bank: Teori & Aplikasi dalam Rupiah. Jakarta (ID): Kencana Prenada Media Group.

Suharli M. 2006. Akuntansi untuk Bisnis Jasa dan Dagang. Jakarta (ID): Graha Ilmu.

Santoso I. 2006. Akuntansi Keuangan Menengah. Bandung (ID): PT Refika Aditama.

Ikatan Akuntan Indonesia. 2004. Standar Akuntansi Keuangan per 1 Oktober

32

Lampiran 1 Detail perhitungan premi untuk asuransi jiwa endowment 4 tahun

̅ ∑

̅ ∑

33

̈ ̅ ∑

̈ ̅ ∑

̅̅̅ ̈ ̅̅̅ ̅̅̅ ̅ ̅ ̈ ̅

̅

34

Lampiran 2 Detail perhitungan cadangan manfaat pada asuransi jiwa endowment

4 tahun

̅̅̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̈ ̅̅̅

1. Pada saat kontrak dimulai

Peubah kerugian

̈ ̅

̅ ̈ ̅

Peluang bersyarat outcome

Hasil kali

35

Peubah kerugian

̈ ̅

̅ ̈ ̅

Peluang bersyarat outcome

Hasil kali

Peubah kerugian

̈ ̅

̅ ̈ ̅

Peluang bersyarat outcome

36

Hasil kali

Peubah kerugian

̈ ̅

̅ ̈ ̅

Peluang bersyarat outcome

Hasil kali

Nilai harapan peubah kerugian Cara 1

̅ [ ]

Cara 2

37 ̅ ̅

̅ ̈ ̅

[ ] ̅

Simpangan baku peubah kerugian Cara 1

[ ]

) )

√ [ ] [ ]

√

Cara 2

[ ] ̅̅̅ [ ̅̅̅̅̅̅̅ ̅̅̅̅̅̅̅ ]

̅̅̅̅̅̅̅ ∑

[ ] ̅̅̅ [ ̅ ̅ ]

̅ ∑

[ ] ( ) [ ]

38

√ [ ]

√

2. Satu tahun setelah kontrak dimulai

Peubah kerugian

̈ ̅

̅ ̈ ̅

Peluang bersyarat outcome

Hasil kali

Peubah kerugian

̈ ̅

39 ̅ ̈ ̅

Peluang bersyarat outcome

Hasil kali

Peubah kerugian

̈ ̅

̅ ̈ ̅

Peluang bersyarat outcome

Hasil kali

40

[ ] ̅

Simpangan baku peubah kerugian

[ ]

√ [ ] [ ]

√

3. Dua tahun setelah kontrak dimulai

Peubah kerugian

̈ ̅

̅ ̈ ̅

Peluang bersyarat outcome

Hasil kali

41

Peubah kerugian

̈ ̅

̅ ̈ ̅

Peluang bersyarat outcome

Hasil kali

Nilai harapan peubah kerugian

[ ] ̅

Simpangan baku peubah kerugian

[ ]

√ [ ] [ ]

√

42

Peubah kerugian

̈ ̅

̅ ̈ ̅

Peluang bersyarat outcome

Hasil kali

Nilai harapan peubah kerugian

[ ] ̅

Simpangan baku peubah kerugian

[ ]

√ [ ] [ ]

√

5. Konfirmasi Final ̅

̅ ̅

43

Lampiran 3 Detail perhitungan peubah kerugian pada asuransi jiwa endowment 4 tahun dengan melibatkan biaya

Premi dengan melibatkan biaya

Nilai sekarang manfaat

Nilai sekarang biaya

Nilai sekarang premi

̈ ̅

Nilai sekarang manfaat + biaya – premi

̈ ̅

Peluang outcome

Nilai sekarang manfaat

44

̅

̅

̅

Nilai sekarang premi

̈ ̅

Nilai sekarang manfaat + biaya – premi

̅ ̈ ̅

Peluang outcome

Nilai sekarang manfaat

Nilai sekarang biaya

̅

̅

̅

Nilai sekarang premi

45

Nilai sekarang manfaat + biaya – premi

̅ ̈ ̅

Peluang outcome

Nilai sekarang manfaat

Nilai sekarang biaya

̅

̅

̅

Nilai sekarang premi

̈ ̅

Nilai sekarang manfaat + biaya – premi

̅ ̈ ̅

Peluang outcome

Nilai harapan

Nilai harapan dari nilai sekarang manfaat

46

Nilai harapan dari nilai sekarang biaya

[ ] [ ]

[ ]

Nilai harapan dari nilai sekarang premi

Nilai harapan dari nilai sekarang manfaat + biaya – premi [ ]

[ ]

Prinsip ekuivalen

[ ]

̅

47

Lampiran 4 Detail perhitungan nilai harapan peubah kerugian pada asuransi jiwa

endowment 4 tahun dengan melibatkan biaya 1. Pada saat kontrak dimulai

Nilai sekarang manfaat

̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̅ ̈ ̅

Nilai sekarang manfaat ̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

Nilai sekarang biaya

̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̈ ̅

Nilai sekarang biaya ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

48

Peluang bersyarat outcome

Nilai sekarang manfaat

̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̅ ̈ ̅

Nilai sekarang manfaat ̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

–

Nilai sekarang biaya

[ ] [ ]

̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̈ ̅

Nilai sekarang biaya ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

–

Peluang bersyarat outcome

Nilai sekarang manfaat

49 ̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̅ ̈ ̅

Nilai sekarang manfaat ̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

–

Nilai sekarang biaya

[ ] [ ]

̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̈ ̅

Nilai sekarang biaya ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

Peluang bersyarat outcome

Nilai sekarang manfaat

̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̅ ̈ ̅

50

–

Nilai sekarang biaya

[ ]

[ ]

̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̈ ̅

Nilai sekarang biaya ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

–

Peluang bersyarat outcome

Nilai harapan cadangan manfaat

Nilai harapan cadangan biaya

Nilai harapan cadangan total

[ ]

Simpangan baku cadangan total

51

√ [ ] [ ]

√

2. Satu tahun setelah kontrak dimulai

Nilai sekarang manfaat

̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̅ ̈ ̅

Nilai sekarang manfaat ̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

Nilai sekarang biaya

̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̈ ̅

Nilai sekarang biaya ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

–

Peluang bersyarat outcome

52

Nilai sekarang manfaat

̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̅ ̈ ̅

Nilai sekarang manfaat ̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

–

Nilai sekarang biaya

[ ]

̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̈ ̅

Nilai sekarang biaya ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

–

Peluang bersyarat outcome

Nilai sekarang manfaat

53 ̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̅ ̈ ̅

Nilai sekarang manfaat ̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅ –

Nilai sekarang biaya

[ ]

̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̈ ̅

Nilai sekarang biaya ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

Peluang bersyarat outcome

Nilai harapan cadangan manfaat

Nilai harapan cadangan biaya

Nilai harapan cadangan total

[ ]

54

Simpangan baku cadangan total

[ ]

√ [ ] [ ]

√

3. Dua tahun setelah kontrak dimulai

Nilai sekarang manfaat

̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̅ ̈ ̅

Nilai sekarang manfaat ̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

Nilai sekarang biaya

̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̈ ̅

Nilai sekarang biaya ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

55 Peluang bersyarat outcome

Nilai sekarang manfaat

̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̅ ̈ ̅

Nilai sekarang manfaat ̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

–

Nilai sekarang biaya

[ ]

̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̈ ̅

Nilai sekarang biaya ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

–

Peluang bersyarat outcome

Nilai harapan cadangan manfaat

Nilai harapan cadangan biaya

56

Nilai harapan cadangan total

[ ]

Simpangan baku cadangan total

[ ]

√ [ ] [ ]

√

4. Tiga tahun setelah kontrak dimulai

Nilai sekarang manfaat

̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

̅ ̈ ̅

Nilai sekarang manfaat ̅ ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

Nilai sekarang biaya

̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

57

Nilai sekarang biaya ̈̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

–

Peluang bersyarat outcome

Nilai harapan cadangan manfaat

Nilai harapan cadangan biaya

Nilai harapan cadangan total

[ ]

Simpangan baku cadangan total

[ ]

√ [ ] [ ]

√

5. Konfirmasi Final

Cadangan total terminal (akhir tahun keempat)

58

Lampiran 5 Detail perhitungan laporan laba rugi perusahaan asuransi untuk asuransi jiwa endowment 4 tahun

Dana awal perusahaan asuransi

Keuntungan dan kontigensi

Premi tahunan

Banyaknya tertanggung

10 orang

(a) Melaporkan Cadangan manfaat sebagai Kewajiban 1. Selama tahun pertama

Pendapatan

Premi (10 tertanggung)

Investasi (25%)

Total pendapatan

Biaya atas pendapatan Biaya-biaya

Persentase (20%)

59

Total biaya

Klaim Kenaikan cadangan

Total biaya atas pendapatan

Laba bersih

2. Selama tahun kedua Pendapatan

Premi (9 tertanggung)

Investasi (25%)

Total pendapatan

Biaya atas pendapatan Biaya-biaya

Persentase (6%)

60

Konstan (20 000)

Total biaya

Klaim

Kenaikan cadangan

Total biaya atas pendapatan

Laba bersih

3. Selama tahun ketiga Pendapatan

Premi (7 tertanggung)

Investasi (25%)

Total pendapatan

61 Biaya-biaya

Persentase (6%)

Konstan

Total biaya

Klaim

Kenaikan cadangan

Total biaya atas pendapatan

Laba bersih

4. Selama tahun keempat Pendapatan

Premi (4 tertanggung)

Investasi (25%)

62

Total pendapatan

Biaya atas pendapatan Biaya-biaya

Persentase (6%)

Konstan (20 000)

Total biaya

Klaim dan batas waktu ( tertanggung)

Kenaikan cadangan

Total biaya atas pendapatan

Laba bersih

(b) Melaporkan Cadangan Manfaat + Biaya sebagai Kewajiban 1. Selama tahun pertama

Pendapatan

Premi (10 tertanggung)

63

Total pendapatan

Biaya atas pendapatan Biaya-biaya

Persentase (20%)

Konstan (80 000)

Total biaya

Klaim

Kenaikan cadangan

Total biaya atas pendapatan

Laba bersih

2. Selama tahun kedua Pendapatan

Premi (9 tertanggung)

64

Total pendapatan

Biaya atas pendapatan Biaya-biaya

Persentase (6%)

Konstan (20 000)

Total biaya

Klaim

Kenaikan cadangan

Total biaya atas pendapatan

Laba bersih

65

3. Selama tahun ketiga Pendapatan

Premi (7 tertanggung)

Investasi (25%)

Total pendapatan

Biaya atas pendapatan Biaya-biaya

Persentase (6%)

Konstan

Total biaya

66

Kenaikan cadangan

Total biaya atas pendapatan

Laba bersih

4. Selama tahun keempat Pendapatan

Premi (4 tertanggung)

Investasi (25%)

Total pendapatan

Biaya atas pendapatan Biaya-biaya

Persentase (6%)

Konstan (20 000)

Total biaya

67

Klaim dan batas waktu ( tertanggung)

Kenaikan cadangan

Total biaya atas pendapatan

Laba bersih

Total laba bersih Kolom (a)

Kolom (b)

68

Lampiran 6 Detail perhitungan neraca perusahaan asuransi untuk asuransi

endowment 4 tahun

(a) Melaporkan Cadangan Manfaat sebagai Kewaiban 1. Di akhir tahun pertama

Aset

Kewajiban (cadangan)

Keuntungan

Total Kewajiban (cadangan) + Keuntungan

2. Di akhir tahun kedua Aset

Kewajiban (cadangan)

69 Keuntungan

Total Kewajiban (cadangan) + Keuntungan

3. Di akhir tahun ketiga Aset

Kewajiban (cadangan)

Keuntungan

Total Kewajiban (cadangan) + Keuntungan

4. Di akhir tahun keempat Aset

Kewajiban (cadangan)

Keuntungan

70

(b) Melaporkan Cadangan Manfaat + Biaya sebagai Kewajiban 1. Di akhir tahun pertama

Aset

Kewajiban (cadangan)

Keuntungan

Total Kewajiban (cadangan) + Keuntungan

2. Di akhir tahun kedua Aset

Kewajiban (cadangan)

Keuntungan

71

3. Di akhir tahun ketiga Aset

Kewajiban (cadangan)

Keuntungan

Total Kewajiban (cadangan) + Keuntungan

4. Di akhir tahun keempat Aset

Kewajiban (cadangan)

Keuntungan

Total Kewajiban (cadangan) + Keuntungan

Kenaikan keuntungan

72

RIWAYAT HIDUP

Penulis dilahirkan di Tabalong pada tanggal 3 Juli 1992 dari ayah Darham dan ibu Nur Asyikin. Penulis adalah anak kelima dari lima bersaudara. Pada tahun 2010 penulis lulus dari MA Negeri 1 Tabalong dan pada tahun yang sama penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur Beasiswa Utusan Daerah dan diterima di Departemen Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam.