DOMESTIK TERHADAP

JAKARTA ISLAMIC INDEX

(JII)

PERIODE JANUARI 2008 – AGUSTUS 2014

SUSYLAWATI

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Variabel Makroekonomi Global dan Domestik Terhadap Jakarta Islamic Index (JII) Periode Januari 2008 – Agustus 2014 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, April 2015

SUSYLAWATI. Pengaruh Variabel Makroekonomi Global dan Domestik Terhadap Jakarta Islamic Index (JII) Periode Januari 2008 – Agustus 2014. Dibimbing oleh FARIDA RATNA DEWI.

Jakarta Islamic Index (JII) memiliki perkembangan yang pesat sejalan dengan semakin berkembangnya pasar modal syariah di Indonesia, akan tetapi sempat mengalami penurunan yang drastis pada tahun 2008-2009. Hal ini menunjukan adanya keterkaitan antara pergerakan JII dengan kondisi ekonomi baik secara global maupun domestik yang pada saat itu sedang mengalami goncangan. Tujuan penelitian ini adalah untuk menganalisis pengaruh variabel-variabel makroekonomi global dan domestik terhadap JII baik secara simultan maupun parsial, yang direpresentasikan dengan variabel harga minyak dunia, Dow Jones Industrial Average (DJIA), BI rate, inflasi, dan kurs (USD/IDR). Metode analisis yang digunakan dalam penelitian ini adalah regresi linier berganda, dengan menggunakan SPSS 18. Hasil penelitian menunjukan bahwa secara simultan variabel-variabel makroekonomi global dan domestik berpengaruh signifikan terhadap JII, namun secara parsial tidak semua variabel berpengaruh signifikan. Variabel harga minyak dunia dan inflasi tidak berpengaruh signifikan terhadap JII sedangkan variabel DJIA berpengaruh positif dan signifikan. Selanjutnya variabel BI rate dan kurs memiliki pengaruh negatif dan signifikan terhadap JII.

Kata kunci: BIrate,DJIA, harga minyak dunia, inflasi, JII, kurs

ABSTRACT

SUSYLAWATI. The Influence of Global and Domestic Macroeconomics Variables on Jakarta Islamic Index (JII) Period January 2008 – August 2014. Supervised by FARIDA RATNA DEWI.

Jakarta Islamic Index (JII) has been grown rapidly. It is appropriate with a rapid development of islamic capital market in Indonesia, but JII had declined significantly on 2008-2009. It shown the relationship between price movement of JII with the condition of global and domestic economic that were shocked by global financial crisis. The Study attempts to analyse the influence of both global and domestic macroeconomic variables through JII (simultaneously and partially) which are represented by crude oil price, Dow Jones Industrial Average (DJIA), BI rate, inflation, and exchange rate (USD/IDR). This study uses multiple linear regression as analysis method and it supported by SPSS 18. The result of this study shown global and domestic macroeconomic variables influence JII simultaneously. However, not all variabels had influence through JII partially. Crude oil price and inflation did not have influence through JII, but DJIA has a positive and significant influence. Then both of BI rate and exchange rate have a negative and significant influence through JII.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

TERHADAP

JAKARTA ISLAMIC INDEX

(JII) PERIODE

JANUARI 2008 – AGUSTUS 2014

SUSYLAWATI

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Islamic Index(JII) Periode Januari 2008 – Agustus 2014 Nama : Susylawati

NIM : H24134029

Disetujui oleh

Farida Ratna Dewi, SE, MM Pembimbing

Diketahui oleh

Dr. Mukhamad Najib, STP, MM Ketua Departemen

Puji dan syukur penulis panjatkan kehadirat Allah subhanahu wa ta’alaatas segala rahmat dan karunia-Nya dalam penulisan karya ilmiah ini. Penelitian ini dilaksanakan mulai dari Oktober 2014-April 2015 dengan tema pergerakan Jakarta Islamic Index.

Penulis ucapkan terima kasih kepada Ibu Farida Ratna Dewi, SE, MM selaku pembimbing, serta Bapak Dedi Cahyadi Sutarman, STP, MM yang telah memberikan saran dan masukan dalam pengolahan data penelitian. Di samping itu, tidak lupa penulis ungkapkan terima kasih juga untuk ayah, ibu, kakak serta seluruh keluarga dan teman-teman, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, April 2015

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 4

Tujuan Penelitian 4

Hipotesis 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 6

Pasar Modal Syariah di Indonesia 6

Jakarta Islamic Index 6

Variabel Makroekonomi 7

Penelitian Terdahulu 8

METODE 10

Kerangka Pemikiran 10

Lokasi dan Waktu Penelitian 12

Jenis dan Sumber Data Penelitian 12

Populasi dan Sampel 12

Metode Analisis Data 12

HASIL DAN PEMBAHASAN 14

Perkembangan Variabel Makroekonomi 14

Hasil Uji Asumsi Klasik 21

Analisis Pengaruh Variabel Makroekonomi Global dan Domestik Terhadap

JII Secara Parsial 22

Analisis Pengaruh Variabel Makroekonomi Global Terhadap JII Secara

Simultan 25

Analisis Pengaruh Variabel Makroekonomi Domestik Terhadap JII Secara

Analisis Pengaruh Variabel Makroekonomi Global dan Domestik Terhadap

JII Secara Simultan 26

Implikasi Manajerial 27

SIMPULAN DAN SARAN 28

DAFTAR PUSTAKA 29

1 Kapitalisasi pasar Jakarta Islamic Index 1

2 Penelitian terdahulu 9

3 Hasil uji asumsi klasik 21

DAFTAR GAMBAR

1 Pergerakan IHSG, LQ45 dan JII 2

2 Kerangka pemikiran 11

3 Perkembangan harga minyak dunia 14

4 Perkembangan DJIA 16

5 Perkembangan BI Rate 18

6 Perkembangan inflasi 19

7 Perkembangan kurs 20

DAFTAR LAMPIRAN

1 Daftar saham JII periode Juni 2014 – November 2014 31

2 Data penelitian 32

3 Hasil uji asumsi klasik 34

PENDAHULUAN

Latar Belakang Masalah

Industri keuangan syariah telah dijalankan di Indonesia lebih dari dua dekade, dimulai dengan berdirinya perbankan syariah pertama yaitu Bank Muamalat Indonesia tahun 1991 dan terus berkembang dengan diluncurkannya Jakarta Islamic Index tahun 2000, serta dibentuknya Indeks Saham Syariah Indonesia (ISSI) tahun 2011 yang mewadahi saham-saham syariah di Indonesia. Industri keuangan syariah di Indonesia berkembang cepat yang dibuktikan dengan pertumbuhannya yang relatif terus meningkat dan memiliki prospek pasar yang sangat cemerlang karena Indonesia merupakan negara dengan jumlah penduduk beragama islam terbesar di dunia. Bank Indonesia menyatakan bahwa industri keuangan syariah, khususnya perbankan syariah lebih resisten terhadap krisis dibandingan industri perbankan konvensional, karena sebagian besar aktivitasnya masih diarahkan pada aktivitas perekonomian domestik, lalu bagaimana dengan resistensi dan stabilitas pasar modal syariah di Indonesia, mengingat globalisasi ekonomi yang saat ini semakin mengintegrasikan perekonomian berbagai negara.

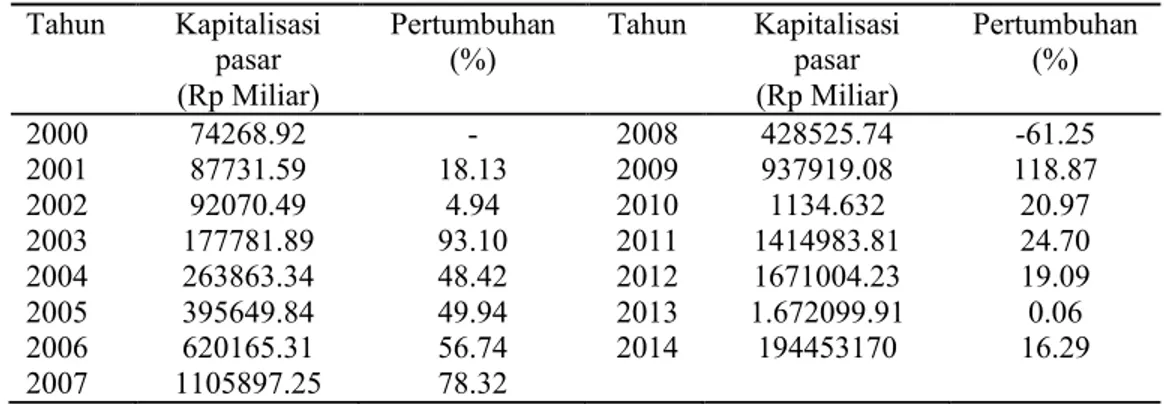

Pasar modal dianalogikan sebagai syaraf perekonomian suatu negara, karena berperan vital dalam menunjang kelancaran aliran modal dan aktivitas investasi, yang pada akhirnya menjadi pendorong pembangunan ekonomi. Hal itu juga berlaku pada pasar modal syariah. menurut Utomo et al.(2014) “dibanding bank dan asuransi syariah, pasar modal memang relatif baru, tetapi dengan pertumbuhan yang signifikan di pasar modal...”. hal ini menunjukan bahwa pasar modal syariah yang relatif baru di Indonesia memiliki prosepek yang baik dan pertumbuhan yang relatif cepat yang dapat dibuktikan dengan peningkatan kapitalisasi pasar JII setiap tahunnya kecuali pada tahun 2008 yang selengkapnya ditunjukan pada Tabel 1.

Tabel 1 Kapitalisasi pasar Jakarta Islamic Index Tahun Kapitalisasi

2000 74268.92 - 2008 428525.74 -61.25 2001 87731.59 18.13 2009 937919.08 118.87 2002 92070.49 4.94 2010 1134.632 20.97 2003 177781.89 93.10 2011 1414983.81 24.70 2004 263863.34 48.42 2012 1671004.23 19.09 2005 395649.84 49.94 2013 1.672099.91 0.06 2006 620165.31 56.74 2014 194453170 16.29 2007 1105897.25 78.32

aSumber : diolah dari Otoritas Jasa Keuangan (2002-2014)

lama setelah mengalami penurunan

kapitalisasi pasar JII kembali mengalami kenai Selain kapitalisasi pasar

syariah juga memiliki kecender

syariah di Indonesia dapat ditunjukan indeks berbasis syariah yang

perusahaan yang terpilih dengan likiuditas yang dimiliki oleh perusahaan. portofolio instrumen investasi

dalam mengidentifikasi perkembangan investor. Sejak diluncurkannya

relatif terus meningkat, namun tahun 2008 seperti yang digambarka

Gambar

Sumber: Otoritas Jasa

Berdasarkan Gambar 1 naik yaitu pada tahun 2006 nilai akhir september ditutup pada volatilitasnya pada tahun 2008 terendah yaitu Rp 216.19. ketidakstabilan kondisi keuangan crisis yang melanda perekonomian sehingga hal tersebut menurunka Fenomena tersebut menunjukan keterkaitan dengan perekonomian didalamnya. Hal tersebut menjadi

investor syariah untuk mempertimbangkan keputusan investasi mereka

global maupun domestik yang makroekonomi. Menurut Samsul mempengaruhi kinerja saham kondisi perekonomian internasional, dan jumlah uang beredar”. A yang dapat merepresentasikan dan memiliki keterkaitan dengan

penurunan tahun-tahun berikutnya sampai agustus 2014 kapitalisasi pasar JII kembali mengalami kenaikan.

pasar yang terus berkembang, pergerakan harga saham kecenderungan yang terus meningkat. Pergerakan saham dapat ditunjukan oleh Jakarta Islamic Index (JII), yaitu syariah yang menunjukan pergerakan harga saham dari

terpilih dengan mempertimbangkan kapitalisasi pasar oleh perusahaan. JII dapat menjadi tolak ukur kinerja investasi berbasis syariah di bursa efek dan menjadi acuan perkembangan dan arah saham syariah terpilih bagi diluncurkannya JII di bursa efek indonesia pergerakan harga

namun sempat mengalami penurunan yang tajam pada yang digambarkan pada Gambar 1.

Gambar 1 Pergerakan IHSG, LQ45 dan JII Sumber: Otoritas Jasa Keuangan (2002-2014)

Gambar 1 JII menunjukan pola pergerakan yang cenderung ilai JII berada pada posisi Rp 307.62 sedangkan pada ditutup pada posisi Rp 687.63. Disisi lain, dilihat dari tahun 2008 posisi JII terus merosot hingga pada posisi 19. Hal tersebut kemungkinan berkaitan dengan keuangan yang disebabkan oleh efek subprime mortgag perekonomian global termasuk perekonomian Indonesia al tersebut menurunkan kapitalisasi pasar JII dan indeks lainnya di BEI. menunjukan bahwa kondisi perekonomian global memiliki perekonomian indonesia, termasuk pergerakan indeks syariah tersebut menjadi signal yang krusial bagi investor, khususnya mempertimbangkan faktor eksternal dalam mengambil mereka yang berkaitan dengan kestabilan perekonomian yang dapat di representasikan dengan variabel-variabel Menurut Samsul (2008) variabel makroekonomi yang

saham yaitu “tingkat suku bunga domestik, kurs valas, internasional, siklus ekonomi suatu negara, inflasi, pajak

Apabila dipelajari lebih jauh ada beragam variabel merepresentasikan kondisi ekonomi secara global maupun domestik keterkaitan dengan pasar modal di Indonesia diantaranya harga

minyak dunia. Menurut Lamuningtyas (2012) “pergerakan harga minyak dunia ini menarik perhatian publik di seluruh dunia serta menimbulkan kekhawatiran bagi negara-negara yang menjadi konsumen utama minyak mentah, khususnya Indonesia”. variabel tersebut memiliki pengaruh yang kuat terhadap perekonomian dan pasar modal, dimana kenaikan atupun penurunan harga minyak dunia dapat menimbulkan perubahan biaya input, inflasi, bad news untuk pasar modal dan perubahan keuntungan perusahaan pertambangan yang selanjutnya mempengaruhi indeks harga saham pertambangan di bursa. Selanjutnya adalah Dow Jones Indeks yaitu indeks yang merangkum saham-saham dari perusahaan-perusahaan terbesar di Amerika, indeks ini dapat merepresentasikan kondisi perekonomian di Amerika dan memiliki peran yang penting dalam pasar modal Amerika dan pasar modal lainnya diberbagai negara, sebab Amerika merupakan negara yang memiliki kontrol terbesar terhadap perekonomian dunia, hal ini sejalan dengan yang dipublikasikan IMF dimana GDP Amerika memberikan kontribusi terbesar terhadap perekonomian dunia sehingga kondisi perekonomian di Amerika menjadi penting dan berdampak pada perekonomian dan pasar modal di negara-negara lain. Apabila dilihat dari kondisi makroekonomi domestik, variabel yang harus diperhatikan adalah suku bunga (BI rate), penurunan maupun kenaikan BI rate dapat mempengaruhi investasi di Indonesia, sebab pada saat tingkat suku bunga BI ditingkatkan alternatif investasi di pasar uang yang menawarkan bunga sebagai keuntungannya akan menawarkan keuntungan yang relatif lebih besar dibandingkan return saham dipasar modal sehingga mendorong investor untuk mengalihkan investasi mereka dan membawa sentimen negatif terhadap pergerakan indeks harga saham, termasuk JII. Variabel utama lainnya adalah tingkat inflasi dan kurs. Inflasi merepresentasikan sejauh mana kestabilan perekonomian Indonesia yang digambarkan dari harga-harga konsumsi. Menurut Antonio et al. menyatakan bahwa “inflasi juga merupakan salah satu variabel makro yang memiliki dampak besar terhadap kegiatan perekonomian, baik terhadap sektor riil terlebih terhadap sektor keuangan”. Kurs merupakan variabel yang dapat merepresentasikan kondisi neraca keseluruhan serta kestabilan keuangan di Indonesia dengan membandingkan mata uang asing dengan mata uang domestik. Ketidakstabilan keuangan yang ditunjukan dengan tingkat inflasi dan kurs dapat mempengaruhi kepercayaan investor dalam berinvestasi di Indonesia yang selanjutnya dapat mempengaruhi kegiatan investasi dan indeks harga saham di bursa termasuk JII, oleh sebab itu analisa terhadap kestabilan makroekonomi global dan domestik menjadi penting agar investor dapat memprediksi kemana arah pergerakan harga JII serta prospek saham-saham JII, sehingga investor dapat menetapkan keputusan investasi yang tepat untuk meraih keuntungan dari saham tersebut, dan selanjutnya dapat meningkatkan aktivitas investasi di pasar modal syariah yang pada akhirnya dapat memberikan kontribusi keuntungan bagi Indonesia, dimana aliran modal baik dari investor domestik maupun asing melalui saham syariah akan terus mengalir ke Indonesia demi mendukung pembangunan ekonomi dan pengembangan industri keuangan syariah, serta memaksimalkan potensi bonus demografi yang akan dihadapi pemerintahan baru saat ini.

namun hasil dari penelitiannya beragam. Mengacu pada penjelasan di atas serta fenomena hasil penelitian sebelumnya yang berbeda-beda, penulis bermaksud menganalisa bagaimana pengaruh variabel makro global dan domestik yang direpresentasikan dengan beberapa variabel utama terhadap pergerakan JII. Adapun judul dari penelitian ini adalah “Pengaruh Variabel Makro Ekonomi Global dan Domestik Terhadap Jakarta Islamic Index Periode Januari 2008– Agustus 2014”.

Rumusan Masalah

Perkembangan pasar modal syariah di Indonesia yang dapat digambarkan oleh Jakarta Islamic Index mengalami perkembangan yang terus meningkat dari tahun ke tahun sejak diluncurkan pertama kali di lantai bursa, kecuali pada tahun 2008. Pada tahun tersebut terdapat penurunan yang dramatis baik dari segi kapitalisasi pasar maupun pergerakannya.Penurunan kapitalisasi pasar JII pada tahun itu mencapai 38,75% yaitu dari 1105897.25 (Rp miliar) menjadi 428525.74 (Rp miliar) dan disisi lain pergerakan harga JII juga mengalami penurunan hingga mencapai posisi terendah sebesar Rp 216.19. Hal tersebut mengindikasikan adanya keterkaitan globalisasi ekonomi yang semakin mengintegrasi kondisi keuangan syariah di Indonesia dengan perekonomian global melalui berbagai variabel seperti harga minyak dunia, dow jones industrial indeks, serta variabel ekonomi Indonesia sendiri seperti BI Rate,Inflasi, dan Kurs. Dewasa ini fenomena tersebut menjadi perhatian berbagai pihak dan telah diangkat dalam beberapa penelitian sebelumnya di berbagai negara, namun hasil dari penelitiannya berbeda-beda.

Berdasarkan penjelasan tersebut, maka disusunlan rumusan masalah penelitian sebagai berikut :

1. Bagaimana perkembangan harga minyak dunia, DJIA, BI rate, inflasi, dan kurs (USD/IDR)?

2. Bagaimana pengaruh harga minyak dunia, DJIA, BI rate, inflasi, dan kurs (USD/IDR) terhadap JII secara parsial?

3. Bagaimana pengaruh harga minyak dunia, DJIA, BI rate, inflasi, dan kurs (USD/IDR) terhadap JII secara simultan?

Tujuan Penelitian

1. Menganalis perkembangan harga minyak dunia, DJIA, BI rate, inflasi, dan kurs (USD/IDR)

2. Menganalis pengaruh harga minyak dunia, DJIA, BI rate, inflasi, dan kurs (USD/IDR) terhadap JII secara parsial

Hipotesis

Hipotesis merupakan dugaan sementara yang hendak di uji kebenarannya. Hipotesis dalam penelitian ini mencakup :

H01 : Variabel makroekonomi global dan dometik tidak berpengaruh signifikan terhadap JII secara simultan

H02 : Variabel makroekonomi global tidak berpengaruh signifikan terhadap JII secara simultan

H03: Variabel makroekonomi domestik tidak berpengaruh signifikan terhadap JII secara simultan

H04 : Variabel makroekonomi global dan domestik tidak berpengaruh signifikan terhadap JII

H11 : Variabel makroekonomi global dan dometik berpengaruh signifikan terhadap JII secara simultan

H12 : Variabel makroekonomi global berpengaruh signifikan terhadap JII secara simultan

H13 : Variabel makroekonomi domestik berpengaruh signifikan terhadap JII secara simultan

H14 : Variabel makroekonomi global dan domestik berpengaruh signifikan terhadap JII

Ruang Lingkup Penelitian

TINJAUAN PUSTAKA

Pasar Modal Syariah di Indonesia

Pasar modal merupakan syaraf dari aktivitas ekonomi. Fahmi (2012) menjelaskan bahwa “keberadaan pasar modal di suatu negara bisa menjadi acuan tentang bagaimana kegairahan atau dinamisnya bisnis negara yang bersangutan dalam menggerakan berbagai kebijakan ekonominya seperti kebijakan fiskal dan moneter”. Menuurut Rivai et al.(2013)

“Pasar modal dalam arti sempit adalah suatu tempat yang terorganisasi dimana efek-efek diperdagangkan (yang dikenal dengan bursa efek)... berbeda dengan pasar uang, pasar modal menyediakan sumber pembelanjaan dengan jangka waktu yang lebih panjang, yang di investasikan pada barang modal untuk menciptakan dan memperbanyak alat-alat produksi, yang akhirnya akan menciptakan pasar dan meningkatkan perekonomian yang sehat”

Di indonesia selain terdapat pasar modal konvensional serta pasar modal syariah yang di awali dengan diterbitkannya reksa dana syariah pada tahun 1997 oleh PT. Danareksa Investment Management (DIM) dan diluncurkannya Indeks saham syariah yaitu Jakarta Islamic Indeks pada tahun 2000. Menurut IBI (2013) ada beberapa hal dalam aktivitas investasi yang dilarang dalam pasar modal syariah yaitu :

1. Pelaksanaan transaksi harus dilakukan menurut prinsip kehati-hatian serta tidak diperbolehkan melakukan spekulasi dan manipulasi yang didalamnya mengandung unsur dharar (suatu yang membahayakan), gharar (unsur ketidakjelasan), riba, maisir (spekulasi), risywah (suap), maksiat, dan kezaliman.

2. Tindakan yang mengandung unsur dharar, gharar, riba, maisir, risywah, maksiat, dan kezaliman.

Jakarta Islamic Index

Menurut Jogiyanto (2010) Jakarta Islamic Index (JII) merupakan “indeks yang berisi 30 saham perusahaan yang memenuhi kriteria investasi berdasarkan syariah islam”. Sudarsono (2013) menjelaskan bahwa

“Saham-saham yang masuk dalam indeks syariah adalah saham dari emiten yang kegiatan usahanya tidak bertentangan dengan syariah, seperti :

1. Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang

2. Usaha lembaga keuangan konvensional (ribawi) termasuk perbankan dan asuransi konvensional

3. Usaha yang memproduksi, medistribusikan, serta memperdagangkan makanan dan minuman yang tergolong haram 4. Usaha yang memproduksi, medistribusikan dan/atau menyediakan

Daftar 30 saham JII untuk periode pengamatan terkahir yaitu Juni 2014– November 2014 selengkapnya terlampir pada Lampiran 2.

Variabel Makro Ekonomi

Variabel makro ekonomi adalah variabel-variabel yang dapat memberikan gambaran dan proyeksi kondisi perekonomian suatu negara. Menurut Sukirno (2011) variabel makroekonomi yang terutama adalah “pendapatan nasional, pertumbuhan ekonomi dan pendapatan perkapita; penggunaan tenaga kerja dan pengangguran; indeks harga dan inflasi; kedudukan neraca perdagangan dan neraca pembayaran; kestabilan nilai mata uang domestik (kurs)”. Sedangkan menurut Samsul (2008) variabel-variabel makroekonomi yang secara langsung dapat mempengaruhi kinerja saham maupun kinerja perusahaan adalah “Tingkat suku bunga domestik, kurs valuta asing, kondisi perekonomian internasional, siklus ekonomi suatu negara, tingkat inflasi, peraturan perpajakan, dan jumlah uang yang beredar”.

Informasi mengenai stabilitas makro ekonomi yang dapat mempengaruhi pergerakan harga saham penting untuk para investor maupun manajer keuangan, seperti yang dijelaskan oleh Keown at al. (2011) “Harga saham mencerminkan semua informasi yang ada di masyarakat sehubungan dengan nilai perusahaan”, sehingga dengan mengetahui variabel apa dan seberapa berpengaruh variabel-variabel tersebut terhadap harga saham, dapat diketahui sejauhmana efisiensi pasar dan prospek pergerakan harga di masa yang akan datang. Oleh sebab itulah analisa terhadap kondisi makro global dan domestik menjadi penting dan tidak terlepas dari pasar modal dimana menurut Andiyasa (2014) “globalisasi telah memungkinkan hubungan saling terkait dan saling mempengaruhi dari hampir seluruh pasar modal di dunia”.

perubahan peraturan perpajakan sehingga variabel tersebut tidak layak dijadikan variabel penelitian sebab secara definitif variabel penelitian merupakan gejala yang nilainya berubah-ubah sedangkan peraturan perpajakan selama periode penelitian tidak mengalami perubahan. Oleh sebab itulah variabel makroekonomi global dan domestik dalam penelitian ini direpresentasikan oleh :

1. Harga Minyak Dunia

Antonioet al.(2013) menjelaskan bahwa “berdasarkan data historis terlihat bahwa fluktuasi yang terjadi pada harga minyak memberikan dampak yang besar bagi perekonomian dan pasar modal. Ketika terjadi kenaikan harga minyak, perekonomian selalu terjadi resesi dan jatuhnya pasar modal.” Disisi lain menurut Witjaksono (2010) “kenaikan harga minyak sendiri secara umum akan mendorong kenaikan harga saham sektor pertambangan. Hal ini disebabkan karena dengan peningkatan harga minyak akan memicu harga bahan tambang secara umum. Ini tentu mengakibatkan perusahaan pertambangan berpotensi untuk meningkatkan labanya.”

2. Dow Jones Industrial Average(DJIA)

Dow Jones Industrial Average adalah indeks saham dari saham bluechip dari 30 perusahaan terbesar di Amerikan Serikat. Menurut Rianti dan Tambunan (2013) “pergerakan Index Dow Jones ini dapat mempengaruhi hampir seluruh index saham di dunia”.

3. BI Rate

BI Rate merupakan suku bunga yang ditetapkan oleh bank sentral Indonesia. BI Rate merupakan acuan tingkat suku bunga bagi berbagai lembaga keuangan. Kenaikan dan penurunan BI Rate memberikan signal bagi kondisi kestabilan keuangan di Indonesia. Menurut Kewal (2012) “tingkat bunga yang tinggi merupakan sinyal negatif terhadap harga saham”. Kondisi tersebut akan menyebabkan adanya pengalihan investasi dari pasar modal ke pasar uang yang diasumsikan lebih menguntungkan, seperti yang dijelaskan oleh Yasmiandi (2011) “...naiknya suku bunga deposito mendorong investor untuk menjual saham dan menabung hasil penjualan itu dalam deposito” sehinga hubungan antara tingkat suku bunga dengan investasi berhubungan negatif.

4. Inflasi

Menurut Sukirno (2011) “tingkat inflasi terutama dimaksudkan untuk menggambarkan perubahan harga-harga yang berlaku dari satu tahun ke satu tahun lainnya”. Inflasi merupakan variabel makro yang dapat mempengaruhi fungsi dan nilai uang serta memiliki dampak yang relatif besar terhadap perekonomian suatu negara, seperti yang dijelaskan oleh Rozalinda (2014) bahwa inflasi dapat membawa dampak negatif terhadap “redistribusi pendapatan dan kekayaan, distorsi harg, distorsi penggunaan uang, distorsi pajak”. Kurs (IDR-USD)

Penelitian Terdahulu

Dewasa ini investor memiliki kesempatan yang luas untuk berinvestasi dan memiliki portofolio pada pasar modal di berbagai negara. Oleh sebab itulah integrasi antar pasar modal secara global semakin kuat begitu pula dengan integrasi ekonomi. Keterkaitan pasar modal dan perekonomian secara global menjadi fenomena yang menarik untuk diteliti, karena fenomena ini akan mempengaruhi kondisi perekonomian domestik suatu negara secara komprehensif. Penelitian sebelumnya yang membahas fenomena ini ditunjukan selengkapnya pada Tabel 2.

Tabel 2 Penelitian terdahulu

No Judul Penga/rang Tahun Ringkasan hasil 1 The Impact of Crude

2014 Terdapat hubungan antara indeks saham syariah dengan variabel komoditas terpilih (Minyak, Emas dan Jagung). Indeks syariah Singapura, Phillipina, dan Indonesia merupakan variabel Eksogen sedangkan indeks syariah Malaysia dan Thailand, Harga Minyak Dunia, Harga Between In Indonesia and Malaysia

2013 JII merespon positif minyak dunia dalam jangka pendek, JII merespon negatif fed rate dalam jangka pendek dan merespon positif dalam jangka panjang, Indeks Dow Jones direspon

2013 Stock Return tidak berpengaruh signifikan dengan kurs, harga emas, GDP, T-Bill dan inflasi. Sebaliknya, Variabel-variabel independen memiliki korelasi negatif dengan stock return. Kurs berkorelasi negatif namun

Jakarta Islamic Index

(JII)

Novia Handayani

Syukma

2011 Variabel CIP & Kurs berpengaruh negatif terhadap

return saham BUMI dan PTBA. Variabel IPI dan IHSG berpengaruh positif terhadap

return saham BUMI dan PTBA. Variabel M2 dan SBI tidak berpengaruh terhadap return

Tabel 2 menunjukan penelitian terdahulu yang berkaitan dengan indeks harga saham syariah. masing-masing penelitian memiliki informasi yang dapat menjadi acuan dalam penelitian ini untuk menentukan variabel-variabel makroekonomi penelitian serta hasil penelitian sebelumnya atas pengaruh variabel-variabel makroekonomi tersebut dengan indeks saham syariah yang dalam penelitian ini adalah Jakarta Islamic Index(JII).

METODE

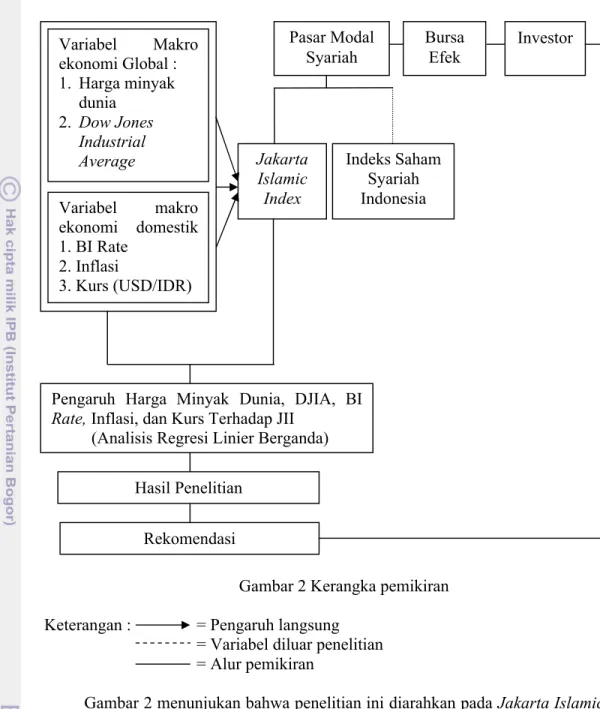

Kerangka Pemikiran

Gambar 2 Kerangka pemikiran

Keterangan : = Pengaruh langsung = Variabel diluar penelitian = Alur pemikiran

Gambar 2 menunjukan bahwa penelitian ini diarahkan pada Jakarta Islamic Index (JII) yang merepresentasikan pasar modal syariah Indonesia, sebab indeks ini merangkup 30 saham dengan kapitalisasi tertinggi dan merupakan indeks saham syariah yang pertama kali diluncurkan di bursa efek indonesia. Variabel makroekonomi global direpresentasikan dengan variabel harga minyak dunia, DJIA, BI rate, inflasi,dan kurs. Selanjutnya akan dilakukan analisa mengenai pengaruh variabel makroekonomi global dan domestik terhadap pergerarakan harga JII dengan menggunakan analisis regresi linier berganda. Hasil analisis dari penelitian ini diharapkan dapat menjadi informasi untuk bahan pertimbangan investor dalam membuat antisipasi dan mengambil keputusan investasi syariah di Bursa Efek Indonesia.

Pasar Modal Syariah

Jakarta Islamic Index

Bursa Efek

Investor

Variabel makro ekonomi domestik 1. BI Rate

2. Inflasi

3. Kurs (USD/IDR) Variabel Makro ekonomi Global : 1. Harga minyak

dunia 2. Dow Jones

Industrial

Average Indeks Saham

Syariah Indonesia

Hasil Penelitian

Pengaruh Harga Minyak Dunia, DJIA, BI Rate, Inflasi, dan Kurs Terhadap JII

(Analisis Regresi Linier Berganda)

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada salah satu indeks saham syariah di bursa efek Indonesia, yaitu Jakarta Islamic Index (JII). Penelitian dimulai dari Oktober sampai dengan Maret 2014.

Jenis dan Sumber Data Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang sudah dipublikasikan dan diolah sebelumnya. Sedangkan dilihat dari waktu pengumpulannya jenis data dalam penelitian ini adalah data time series, mulai dari periode Januari 2008-Agustus 2014.

Populasi dan Sampel

Populasi dalam penelitian ini adalah pergerakan harga Jakarta Islamic Index (JII) mulai dari pertama kali diluncurkan tahun 2000 sampai dengan tahun 2014. Metode yang digunakan untuk menentukan samplingdalam penelitian ini adalah judgement sampling yaitu pemilihan sampel berdasarkan suatu asumsi. Adapun asumsi yang digunakan adalah data yang dapat menggambarkan kondisi kejatuhan JII pada saat terjadi krisis keuangan global sampai dengan batas akhir waktu pengumpulan data penelitian yaitu pada Januari 2008 sampai Agustus 2014.

Metode Analisis Data

Alat analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda, namun sebelum melakukan analisis utama terlebih dahulu dilakukan analisis pendahuluan yaitu uji asumsi klasik.

A. Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas dilakukan untuk mengidentifikasi apakah data yang digunakan berdistribusi normal atau tidak. Apabila data tidak berdistribusi normal artinya data yang digunakan tidak valid dan bias. Menurut Ghozali (2012) “ada dua cara untuk mendeteksi residual berdistribusi normal atau tidak yaitu dengan analisis dan uji statistik”. Dalam penelitian ini penulis menggunakan pendekatan statistik dengan menggunakan uji kolmogorov-smirnov.

2. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengidentifikasi apakah data yang akan digunakan dalam penelitian terbebas dari ketidaksamaan varian atas residual pada data penelitian. Uji heteroskedastisitas dapat dilakukan melalui pengamatan pada scatter plot, titik-titik pada pada grafik menyebar maka data yang di uji terbebas dari heteroskedastisitas, namun apabila titik-titik tersebut membentuk pola dan tidak tersebar maka data yang di uji terindikasi heteroskedastisitas. 3. Uji Autokorelasi

variabel independen dalam model regresi tidak boleh memiliki korelasi satu sama lainnya. Pengujian autokorelasi data penelitian ini akan menggunakan uji durbin watson (DW). dimana suatu model regresi dikatakan layak apabila terbebas dari uji heteroskedastisitas dan uji asumsi klasik lainnya dengan nilai DW antara du dan 4-du.

4. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk mengidentifikasi apakah terdapat hubungan yang linier antar variabel independen. Metode yang digunakan untuk pengujian ini dilakukan dengan mengidentifikasi nilai VIF

B. Uji Regresi Linier Berganda

Uji regresi linier berganda digunakan untuk mengidentifikasi pengaruh beberapa variabel independen terhadap variabel dependen. Secara matematis persamaan regresi linier berganda dari penelitian ini adalah sebagai berikut :

Y= a+ b1X1+ b2 X2+ b3 X3+ b4 X4+ b5 X5 + e...(1)

Keterangan : Y Jakarta Islamic Index X1 Harga Minyak Dunia

X2 DJIA

X3 BI Rate

X4 Inflasi

X5 Kurs a Konstanta b Variabel Regresi e error

C. Uji Hipotesis

Uji hipotesis merupakan cara untuk menguji kebenaran dugaan. Menurut Nachrowi dan Usman (2006) Uji hipotesis ini berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan (berbeda nyata). Uji hipotesis yang digunakan dalam penelitian ini adalah :

1. Uji t Statistik

Uji t statistik digunakan untuk menjawab hipotesis yang menunjukan pengaruh variabel independen terhadap variabel dependen secara parsial dengan cara membandingkan t hitung dengan t tabel.

2. Uji F Statistik

HASIL DAN PEMBAHASAN

Perkembangan Variabel Makroekonomi

Variabel makroekonomi global yang direpresentasikan dengan harga minyak dunia dan DJIA serta variabel makroekonomi domestik yang direpresentasikan dengan BI rate, inflasi, dan kurs (USD/IDR) mengalami perkembangan yang fluktuatif setiap periodenya, hal ini bisa di amati secara detail yaitu :

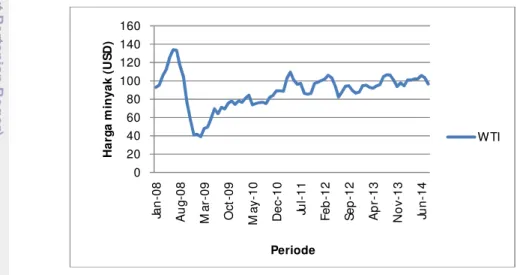

1. Harga minyak dunia

Indikator harga minyak yang di amati dalam penelitian ini adalah harga minyak yang terbentuk di pasar spot Texas yaitu WTI (West Texas Intermediate). WTI digunakan sebagai standar harga minyak dunia. Hal tersebut disebabkan karena WTI memiliki kualitas minyak yang paling baik di dunia.

Berdasarkan data dari U.S. Energy Information Administration periode Januari 2008–Agustus 2014 harga minyak dunia mengalami fluktuasi pada setiap periode dengan fluktuasi paling tajam pada tahun 2008 seperti yang digambarkan pada Gambar 3.

Gambar 3 Perkembangan harga minyak dunia

Sumber: diolah dari U.S. Energy Information Administration(2014)

Berdasarkan Gambar 3 dapat diidentifikasi bahwa pada tahun 2008 harga minyak dunia mengalami penurunan drastis dimana hal ini disebabkan karena penurunan permintaan minyak yang disebabkan krisis keuangan global. Kondisi tersebut semakin memperburuk kondisi pasar modal saat itu, hal ini tercermin dari berbagai indeks saham yang senatiasa mengalami penurunan. Kondisi keuangan yang tidak stabil dan penurunan permintaan terhadap minyak menyebabkan perusahaan-perusahaan pertambangan menjadi kehilangan keuntungan, hal ini semakin membuat investor menjadi insecure dan menimbulkan sikap risk aversion yaitu realokasi ke aset yang lebih aman, sehingga menyebabkan penurunan harga saham di sektor ini, namun penurunan ini bukan hanya pada satu

sektor tapi hampir semua sektor terutama sektor finansial. Namun seiring membaiknya kondisi keuangan global, permintaan terhadap minyak kembali naik dan membawa sentimen positif terhadap harga minyak itu sendiri. Hal ini terbukti dengan peningkatan harga dari waktu ke waktu setelah kondisi keuangan global membaik.

Dilihat dari pergerakannya harga minyak berfluktuasi dari waktu ke waktu namun dengan kecenderungan yang terus naik. Pada bulan Maret tahun 2009 harga minyak dunia sebesar 47.94 (dollar/barel) sampai kuartal pertama tahun 2011 harga minyak terus naik menjadi 109.53 (dollar/barel), selanjutnya mengalami penurunan kemudian kembali mengalami kenaikan, dan seterusnya. Kenaikan harga minyak 2009 sampai 2011 disebabkan karena berbagai faktor yaitu membaiknya kondisi keuangan global, peningkatan pertumbuhan ekonomi negara-negara berkembang yang selanjutnya mendorong permintaan terhadap minyak yang mereka butuhkan untuk mendukung perkembangan ekonomi negaranya, terjadinya cuaca ekstrim di benua Eropa, beberapa negara bagian Amerika serta Australia yang menyebabkan kebutuhan untuk pemanas meningkat, yang selanjutnya menyebabkan permintaan terhadap minyak menjadi ikut meningkat, disisi lainnya kondisi perekonomian uni eropa akibat krisis di Yunani dan Irlandia menyebabkan para investor mengalihkan investasi mereka dari sektor

finansial ke investasi pada komoditas minyak, serta masalah sosial politik di timur tengah. Selanjutnya proyeksi harga minyak untuk tahun 2013-2014 menunjukan bahwa harga minyak akan kembali naik, hal ini sesuai dengan yang dilansir oleh Reforminer Institute(2012) “secara akumulasi sepanjang tahun 2013-2014 akan terjadi penurunan pasokan minyak dunia 1.17 juta barel per hari atau 1.3% terhadap kebutuhan minyak dunia”.

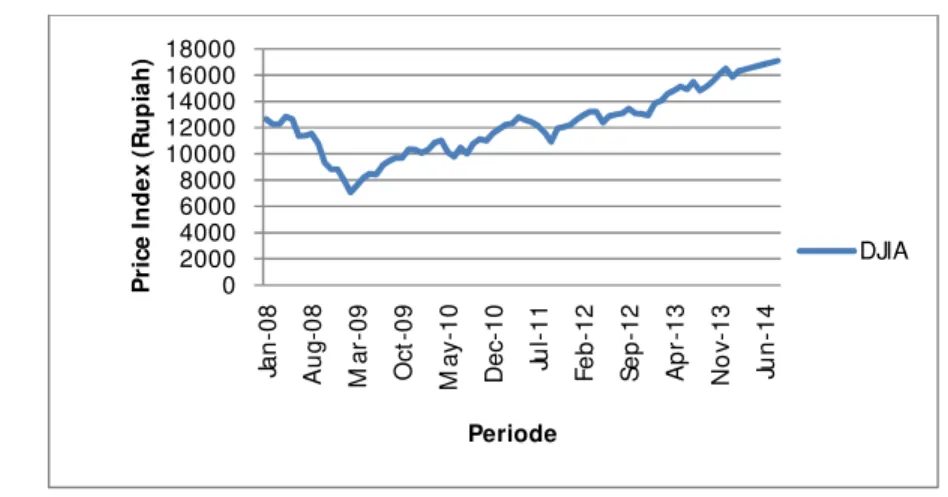

2. Dow Jones Industrial Average(DJIA)

Dow jones industrial average(DJIA) adalah indeks saham yang merangkum saham bluechip dari 30 perusahaan terbesar di Amerika Serikat. Indeks Dow Jones mewakili New York Stock Exchange dan merupakan parameter untuk mengukur kinerja perusahaan-perusahaan besar di Amerika serikat, yang dapat merepresentasikan bagaimana kondisi pasar modal di Amerika dan lebih jauh lagi kondisi perekonomian di negara tersebut.

Gambar 4 Perkembangan DJIA

Sumber: diolah dari Otoritas Jasa Keuangan (2008-2014)

Gambar 4 menunjukan bahwa DJIA berfluktuasi dari satu periode ke periode lainnya, namun volatilitas yang paling mencolok terjadi pada tahun 2008 dimana indeks dow jones terus mengalami penurunan harga yang cukup besar, dimana pada Januari 2008 nilainya sebesar Rp.12650.63 yang selanjutnya terus menurun sampai titik terendah pada Februari 2009 dengan nilai Rp.7061.93. Namun bulan berikutnya yaitu Maret 2009 sampai Agustus 2014 DJIA kembali membaik dengan volatilitas indeks yang cenderung naik dari waktu ke waktu.

Kondisi penurunan dramatis DJIA pada tahun 2008 disebabkan karena ketidakstabilan kondisi keuangan Amerika yang dipicu oleh subprime mortgage crisis, yang selanjutnya meluas menjadi krisis keuangan global yang menghantam berbagai negara lainnya, termasuk Indonesia. Subprime mortgage crisisini timbul karena adanya kegagalan pembayaran atas kredit perumahan yang diberikan kepada debitur yang memiliki credit scoreyang rendah, sehingga jenis kredit ini sangat high risk. Jenis kredit perumahan ini di kemas dalam berbagai bentuk sekuritas dan melibatkan berbagai investor serta lembaga penjamin baik dari pemerintah Amerika maupun swasta, yang selanjutnya sekuritas-sekuritas tersebut diperjualbelikan di pasar finansial global. Adanya default payment pada subprime mortgage akhirnya menjadi masalah yang terakumulasi dan menjadi penyebab ketidakstabilan keuangan dan pasar modal di Amerika, banyak investor-investor besar, berbagai perusahaan terutama perbankan dan lembaga penjamin yang akhirnya harus terseret dalam masalah likuiditas yang disebaban default payment dan merosotnya kepercayaan terhadap kemampuan likuiditas mereka, sehingga akses mereka terhadap pasar modal menjadi terhambat. Hal ini sejalan dengan analisa Bank Indonesia (2009) yang menjelaskan bahwa

“hilangnya kepercayaan terhadap investor dan pelaku bisnis untuk memenuhi kewajibannya, menyebabkan akses pelaku bisnis ke pasar modal dan pasar pembiayaan jangka pendek menjadi terhambat...terbatasnya akses pembiayaan pelaku bisnis semakin meningkatkan ketidakpastian prospek sektor keuangan dan ekonomi secara keseluruhan. Kondisi ini memicu kejatuhan harga saham yang lebih dalam di bursa saham seluruh dunia”

Oleh sebab itulah terjadinya kemerosotan DJIA di Amerika, yang selanjutnya memberikan sentimen negatif terhadap indeks harga saham lainnya di berbagai negara. Akan tetapi seiring dengan berbagai upaya yang dilakukan oleh The Fed dan pemerintahan Amerika melalui injeksi likuiditas, pemotongan suku bunga dan upaya lainnya, serta didukung oleh beberapa negara lain akhirnya kestabilan keuangan Amerika dan dunia kembali membaik sehingga hal ini juga ikut mendorong kenaikan indeks dow jones, dan lebih jauhnya perbaikan kondisi keuangan secara global, sehingga seiring dengan perbaikan ekonomi setelah melewati masa krisis global tersebut perkembangan DJIA memiliki kecenderungan yang terus meningkat.

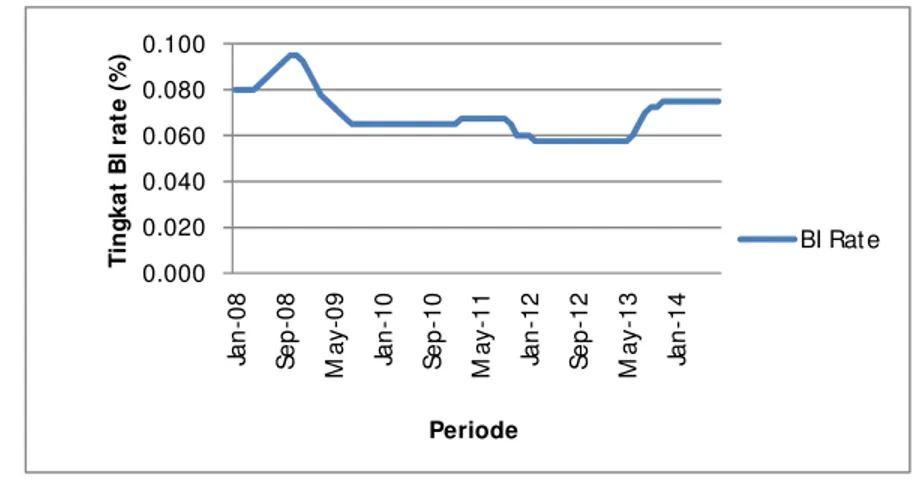

3. BI Rate

BI Rate merupakan tingkat suku bunga yang ditetapkan Bank Indonesia untuk mencerminkan sikap kebijakan moneter yang dioperasikan dalam operasi moneter melalui pengelolaan likuiditas di pasar uang, demi tercapainya tujuan kebijakan moneter. BI Rate dapat memberikan gambaran mengenai likuiditas di Indonesia, signal kondisi perekononomian yang dihadapi, alat untuk menanggapi inflasi serta menjadi suatu ukuran tingkat bunga yang ditetapkan di pasar uang. Bank Indonesia dapat mengontrol likiuditas dengan cara menurunkan atau menaikan nilai BI Rate. BI Rate penting untuk di analisa karena tingkat suku bunga merupakan faktor yang krusial bagi investor baik di pasar uang maupun pasar modal. Tingkat suku bunga dapat mempengaruhi keputusan investasi para investor, dimana hal tersebut merupakan salah satu pertimbangan untuk memilih alternatif investasi. Apabila tingkat suku bunga tinggi investor memiliki kecenderungan untuk melepas saham di pasar modal dan beralih pada sekuritas di pasar uang karena dapat menawarkan pengembalian bunga yang tinggi, begitupun sebaliknya apabila tingkat suku bunga relatif rendah investor cenderung bermain di pasar modal dengan harapan mendapatkan return saham dan capital gain yang relatif lebih besar dibandingkan suku bunga yang ditawarkan di pasar uang.

Berikut ini adalah gambaran perkembangan BI Rate selama periode penelitian mulai dari Januari 2008–Agustus 2014 yang ditunjukan oleh Gambar 5.

Gambar 5 Perkembangan BI Rate

Sumber: diolah dari Bank Indonesia (2008-2014)

Gambar 5 menunjukan bahwa tingkat BI Rate senantiasa berfluktuasi sesuai dengan ketetapan Bank Indonesia. Pada bulan April tahun 2008 tingkat BI Rate tercatat sebesar 8% kemudian terus meningkat sampai mencapai 8.8% pada awal tahun 2009. Hal ini merupakan salah satu respon Bank Indonesia terhadap dampak krisis keuangan global yang menyebaban capital outflow di Indonesia yang disebabkan oleh kebutuhan likuiditas para investor dan sikap mereka yang cenderung menarik dana investasi ataupun mengalihkan investasi mereka pada sektor yang lebih low risk. Sebagian besar investor di pasar modal Indonesia adalah investor asing oleh sebab itulah krisis keuangan global menjadi sangat berpengaruh terhadap pasar modal Indonesia. Kebijakan untuk meningkatkan BI Rate pada waktu itu diharapkan dapat menjaga kestabilan gairah perekonomian yang melemah dan untuk menjaga stabilitas makro jangka panjang. Tingkat bunga dalam negeri yang cukup tinggi di harapkan dapat menarik minat investor untuk menanamkan uangnya di Indonesia dan menciptakan capital inflow. Meningkatkan investasi berarti meningkatkan gairah perekonomian yang pada saat itu sedang lesu. Namun seiring dengan perbaikan kondisi keuangan global tingkat BI Rate ikut menyesuaikan, hal ini disebabkan karena terjaganya kecukupan likuiditas di pasar uang. Selanjutnya pada beberapa bulan di akhir tahun 2009 BI Rate kembali mengalami kenaikan, hal ini disebabkan adanya perlambatan pertumbuhan ekonomi, oleh sebab itulah Bank Indonesia merespon kondisi tersebut yang salah satunya melalui BI Rate. Berdasarkan tinjauan kebijakan moneter Bank Indonesia (2013) menyebutkan bahwa “kebijakan tersebut dinilai konsisten dengan upaya mengarahkan inflasi menuju sasaran 4.5 ± 1% pada 2014 serta mengendalikan defisit transaksi berjalan menurun ke tingkat yang lebih sehat dan berkesinambungan”. Kondisi tersebut terus di pertahankan sampai Agustus 2014 dimana tingkat BI Rate senantiasa berada pada tingkat 7.5%. 4. Inflasi

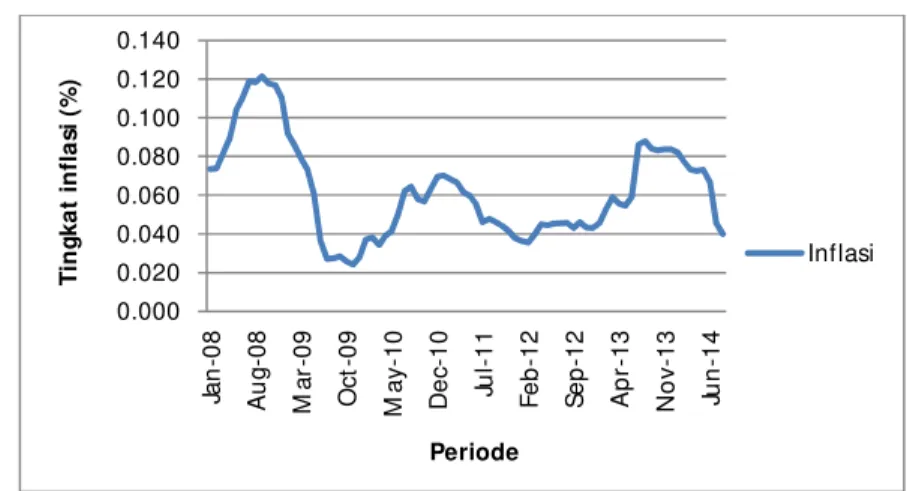

Menurut Firdaus dan Ariyanti (2011) inflasi adalah “kecenderungan meningkatnya harga barang-barang pada umumnya secara terus menerus...”. Inflasi merupakan indikator makroekonomi yang dapat menggambarkan stabilitas keuangan dan perekonomian. Apabila tingkat inflasi suatu negara relatif naik maka kondisi ekonomi negara tersebut dianggap tidak stabil dan menimbulkan ketidakpastian ekonomi yang selanjutnya dapat menimbulkan iklim usaha yang tidak stabil sebab para pengusaha menjadi sulit untuk memprediksi kondisi ekonomi dan kegiatan usaha mereka kedepannya, selain itu dari sisi investor ketidakstabilan ini menjadi hambatan mereka dalam berspekulasi dan menciptakan risiko investasi yang lebih tinggi sehinga mereka cenderung melepas saham mereka dan beralih untuk menanamkan modal mereka pada pasar modal di negara yang perekonomiannya relatif lebih stabil, sehingga pada akhirnya dapat menciptakan capital outflow dan mendorong semakin lesunya aktivitas perekonomian, disamping itu inflasi juga dapat mengurangi nilai uang sehingga hal ini menjadi sangat merugikan untuk masyarakat terutama masyarakat yang pendapatannya relatif tetap.

Gambar 6 Pergerakan inflasi

Sumber: diolah dari Bank Indonesia (2008-2014)

Gambar 6 menunjukan perkembangan laju inflasi yang senantiasa fluktuatif selama periode pengamatan. Berdasarkan gambar tersebut dapat diidentifikasi bahwa pada kuartal ketiga tahun 2008 sampai dengan desember 2009 tingkat inflasi cenderung mengalami penurunan. Hal ini disebabkan karena melemahnya kondisi ekonomi yang disebabkan dampak krisis keuangan global dan penurunan harga BBM. kondisi perekonomian yang lesu mendorong penurunan permintaan yang selanjutnya menurunkan harga komoditas, terutama komoditas internasional. Namun pada periode selanjutnya tingkat inflasi cenderung meningkat seiring dengan perbaikan kondisi keuangan global dan berbagai upaya yang dilakukan pemerintah Indonesia dalam meningkatkan gairah perekonomian.

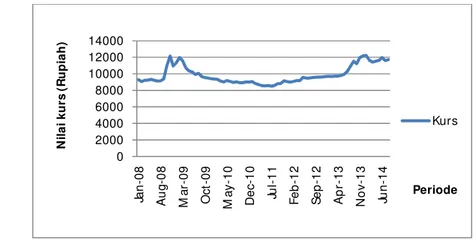

5. Kurs (USD/IDR)

Kurs adalah nilai mata uang suatu negara terhadap mata uang negara lain. Dalam penelitian ini difokuskan pada kurs rupiah terhadap dollar Amerika Serikat. Data kurs yang digunakan merupakan kurs tengah Bank Indonesia. Kurs rupiah terhadap dollar mampu menunjukan berapa nilai rupiah dalam dollar dan sebaliknya.

Berdasarkan data kurs untuk periode Januari 2008–Agustus 2014 fluktuasi nilai kurs yang paling tajam terjadi pada Agustus 2008 dan september 2013. Sedangkan perkembangan kurs selengkapnya dapat ditunjukan pada Gambar 7.

Gambar 7 Perkembangan kurs (USD/IDR) Sumber: diolah dari Bank Indonesia (2008-2014)

Gambar 7 menunjukan bahwa tingkat kurs rupiah terhadap dollar berfluktuasi namun dengan volatilitas yang tidak tajam. Hampir disebagian besar pengamatan kondisinya relatif dapat terkendali, sedangkan lonjakan yang cukup signifikan dapat terlihat pada tahun 2008. Pada tahun tersebut, kurs relatif terdepresiasi. kondisi pada tahun 2008 tersebut disebabkan karena penurunan harga saham di pasar modal yang selanjutnya menimbulkan capital outflow yang menyebabkan permintaan terhadap dollar meningkat dan rupiah menjadi terdepresiasi. Nilai kurs yang terdepresiasi selanjutnya menyebabkan nilai return saham menjadi lebih kecil sehingga hal ini ikut mendorong investor untuk melepas sahamnya, selain itu bagi perusahaan yang kegiatan bisnisnya berkaitan dengan impor dari luar negeri, tingkat kurs yang terdepresiasi membawa dampak yang besar untuk kegiatan bisnisnya. Perusahaan yang mengimpor bahan baku untuk produknya relatif mengeluarkan biaya yang lebih besar untuk bisnisnya dan selanjutnya menyebabkan arus kas keluar yang lebih besar. Bila arus kas keluar yang meningkat tidak diikuiti dengan arus kas masuk yang lebih besar pula maka selanjutnya akan menimbulkan kerugian. Jika perusahaan merugi maka return saham untuk para pemegang saham perusahaan tersebut menjadi kecil dan hal ini mendorong investor untuk melepas saham tersebut. Semakin banyak saham yang dilepas akan membawa sentimen negatif terhadap harga saham tersebut. Kondisi itulah yang cenderung terjadi pada waktu tersebut.

Hasil Uji Asumsi Klasik

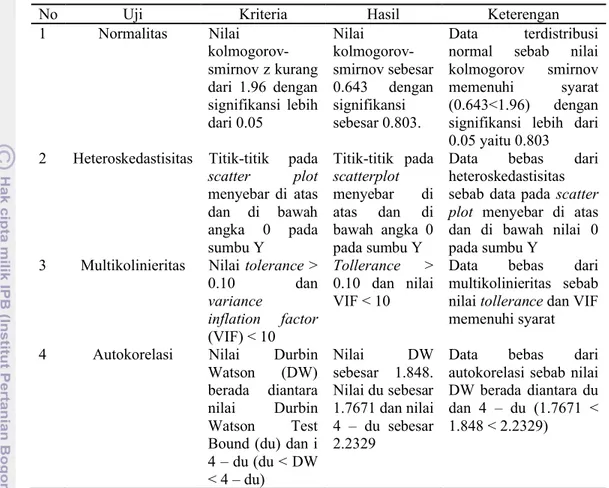

Berdasarkan hasil uji asumsi klasik pada regresi linier berganda dapat diketahui bahwa data dalam penelitian ini bebas dari asumsi-asumsi klasik, dimana data terbukti normal, bebas dari heteroskedastisitas, multikolinieritas, dan autokorelasi. Berikut ini penjelasan selengkapnya mengenai hasil uji asumsi klasik yang ditunjukan pada Tabel 3.

Tabel 3 Hasil uji asumsi klasik signifikansi lebih dari 0.05 yaitu 0.803

2 Heteroskedastisitas Titik-titik pada

scatter plot

3 Multikolinieritas Nilai tolerance> 0.10 dan nilai tollerancedan VIF memenuhi syarat

4 Autokorelasi Nilai Durbin Watson (DW) statistik hasil dari uji asumsi klasik data memenuhi kriteria-kriteria normal yang berarti data terdistribusi dengan normal dan dapat menunjukan outputregresi yang valid, bebas heteroskedastisitas yang berarti semua residual mempunyai varian yang sama sehingga uji hipotesis dan kesimpulan menjadi akurat, bebas multikolinieritas yang berarti bahwa antar variabel independen dalam penelitian tidak memiliki hubungan sehingga output regresi dapat menunjukan kondisi sebenarnya, dan bebas autokorelasi yang berarti bahwa error pada data bersifat independen sehingga nilai dari pengaruh variabel-variabel yang diteliti konsisten dan tidak bias. Hasil uji asumsi klasik yang lebih rinci selengkapnya terdapat pada Lampiran 3.

Analisis Pengaruh Variabel Makroekonomi Global dan Domestik Terhadap JII Secara Parsial

adalah 3.975. Sedangkan nilai ttabel untuk variabel-variabel independen tersebut adalah 1.67155. Hasil uji hipotesis selengkapnya dapat dilihat pada Lampiran 4.

Berdasarkan hasil analisis statistik tersebut dapat diketahui : 1. Pengaruh harga minyak dunia terhadap JII

Variabel harga minyak dunia secara parsial tidak berpengaruh signifikan terhadap JII sebab nilai thitung variabel tersebut lebih kecil dari pada nilai ttabel (0.084<1.67155) serta dengan nilai signifikansi yang lebih dari 0.05 yaitu 0.072. Hasil analisis tersebut sejalan dengan hasil penelitian sebelumnya yaitu pada penelitian Andiyasa (2014). Kondisi tersebut disebabkan karena sebagian besar perusahaan yang menjadi anggota JII bukan perusahaan dari sektor pertambangan sehinga pergerakan harga minyak dunia tidak memiliki pengaruh signifikan terhadap pergerakan harga saham syariah.

2. Pengaruh DJIA terhadap JII

Variabel indeks dow jones (DJIA) berpengaruh positif dan signifikan terhadap JII hal ini disebabkan karena nilai thitungvariabel tersebut lebih besar dari pada nilai ttabel (2.603>1.67155) dengan nilai signifikansi kurang dari 0.05 yaitu 0.012 dan koefisien sebesar 0.454. Secara parsial DJIA berpengaruh positif dan signifikan sebesar 45.4% terhadap JII, hal ini menunjukan bahwa JII menanggapi shock yang terjadi pada DJIA dan merespon positif pergerakan DJIA, dimana kenaikan DJIA akan di ikuti dengan kenaikan JII, begitupula apabila DJIA turun maka JII akan mengalami penurunan dengan tingkat kenaikan atau penurunan sebesar 454% dari perubahan indeks dow jones. hal ini sejalan dengan analisis pada perkembangan JII dimana indeks syariah tersebut memiliki pola pergerakan yang relatif sama dengan pergerakan DJIA. Pada saat terjadi guncangan krisis keuangan global dan indeks harga dow jones turun, harga jakarta islamic indeks juga mengalami penurunan. Kondisi tersebut disebabkan karena pasar modal indonesia sebagian besar didominasi oleh investor asing dan semakin terintegrasinya antara satu pasar modal dengan pasar modal asing lainnya, seperti pada saat krisis global terjadi dan harga indeks dow jones turun, banyak investor dan perusahaan besar di amerika terkena imbas dari krisis terebut dan dihadapkan pada kebutuhan likuiditas yang besar, sehingga menyebabkan mereka melepas saham yang membawa sentimen negatif terhadap indeks dow jones. Karena investor asing cukup mendominasi di Indonesia, kondisi ketidakstabilan keuangan di Amerika selanjutnya membawa sentimen negatif juga terhadap indeks harga saham di Indonesia termasuk JII. Hal ini menunjukan bahwa semakin besarnya pengaruh globalisasi ekonomi di setiap belahan dunia telah membuka peluang yang besar bagi para investor untuk merangkum portofolio berskala dunia, dimana mereka bisa menyebarkan investasi di pasar modal berbagai negara untuk meningkatkan kesempatan mendapatkan keuntungan dan menekan risiko. Kondisi tersebut membuat setiap pasar modal di dunia semakin terintegrasi. Integrasi ini tentu membawa dampak pada keterkaitan antara pergerakan harga suatu indeks saham dengan indeks saham lainnya, dan hal tersebut berlaku pula untuk indeks dow jones dengan indeks saham syariah di Indonesia yaitu Jakarta islamic indeks. 3. Pengaruh BI Rate terhadap JII

negatif dan signifikan sebesar 87.3% terhadap JII. Dimana pada saat tingkat suku bunga BI naik maka harga JII akan turun sebesar 87.3% dari perubahan tingkat suku bunga tersebut, begitupun sebaliknya pada saat BI Rate turun maka JII akan naik sebesar 87.3% dari perubahan bi rate. Hal ini sesuai dengan yang dijelaskan sebelumnya, dimana pada saat pemerintah meningkatkan BI Rate untuk menanggapi kelebihan likuiditas yang ada di masyarakat. Tingkat bunga tersebut diharapkan dapat menarik minat masyarakat untuk menabungkan atau menginvestasikan dana mereka pada berbagai sekuritas di pasar uang agar tingkat uang yang beredar menjadi berkurang dan BI bisa menciptakan kestabilan keuangan di Indonesia. Meningkatnya bi rate selanjutnya akan menarik minat investor yang ada dipasar modal untuk mengalihkan investasi mereka ke pasar uang karena tingkat suku bunga yang tinggi, dengan asumsi tingkat bunga tersebut dapat menawarkan keuntungan yang lebih besar. Apabila investasi tersebut dialihkan maka saham di pasar modal akan dilepas oleh investor dan tingkat harga saham akan turun. Hal tersebutlah yang menyebabkan kenapa tingkat suku bunga BI berpengaruh negatif terhadap indeks harga saham. Dalam hal ini seharunya investor yang bermain di saham syariah tidak ikut terpengaruh, namun pada kenyataannya hasil penelitian ini menunjukan bahwa bi rate berpengaruh negatif dan signifikan juga terhadap JII. Kondisi tersebut terjadi karena sebagian investor yang berinvestasi pada JII tidak sepenuhnya mengedepankan unsur syariah, hal ini bisa saja disebabkan karena perkembangan aktivitas industri syariah yang dewasa ini senantiasa berkembang dengan baik dan memiliki prospek yang bagus untuk masa yang akan datang yang menyebabkan mereka tertarik untuk berinvestasi pada saham syariah, sehingga pada saat ada alternatif investasi lain yang menawarkan keuntungan lebih, investor di saham syariah masih terpengaruh dengan penawaran tersebut.

4. Pengaruh inflasi terhadap JII

Variabel inflasi secara parsial tidak berpengaruh signifikan terhadap JII sebab nilai thitung variabel tersebut lebih kecil dari pada nilai ttabel (1.09<1.67155) serta dengan nilai signifikansi yang lebih dari 0.05 yaitu 0.280.

Pertumbuhan ekonomi di negara-negara berkembang seringkali diikuti dengan kenaikan inflasi. Inflasi tersebut disebabkan karena demand pull inflation yaitu inflasi yang timbul karena tingginya tingkat permintaan terhadap produk, sehingga harga produk-produk tersebut relatif naik. Peningkatan permintaan atas produk-produk tersebut merupakan peluang yang sangat besar bagi perusahaan untuk meningkatkan kapasitas dan penjualan. Melalui peluang tersebut aktivitas perusahaan semakin aktif, selanjutnya memberikan implikasi pada aktivitas bisnis dan ekonomi yang ikut terdongkrak, serta kegiatan investasi yang semakin berkembang. Aktivitas ekonomi yang dinamis pada akhirnya memberikan kontribusi pada peningkatan pertumbuhan ekonomi. Oleh sebab itu investor menanggapi fluktuasi tingkat inflasi di Indonesia sebagai salah satu tanda pertumbuhan aktivitas ekonomi.

5. Pengaruh kurs terhadap JII

pada saat kurs (USD/IDR) menguat sebesar Rp 1 jakarta islamic indeks akan turun sebesar Rp 1.298 (129.8% dari perubahan kurs) sedangkan saat kurs melemah Rp 1 maka jakarta islamic indeksakan naik sebesar Rp 1.298. Pada saat tingkat kurs dollar terhadap rupiah menguat, dimana untuk mendapatkan $1 membutuhkan nilai rupiah yang lebih besar dari nilai sebelumnya akan menyebabkan nilai return saham syariah yang terdaftar dalam JII menjadi lebih kecil. Return saham yang menurn akan mendorong investor untuk mengalihkan investasi mereka pada alternatif investasi lain yang dianggap dapat memberikan keuntungan yang lebih besar, atau memindahkan investasi mereka ke negara lain yang memiliki tingkat nilai tukar yang lebih stabil. Sebaliknya, pada saat kurs dollar terhadap rupiah melemah, dimana dengan nilai rupiah yang sama investor dapat memiliki jumlah dollar yang lebih besar akan meyebabkan nilai return saham di JII menjadi lebih besar. Hal tersebut akan menarik minat para investor dan menyebabkan banyak investor yang ingin membeli saham tersebut dan menyebabkan JII menjadi naik. Disamping itu nilai tukar merupakan suatu signal kondisi perekonomian suatu negara, dimana pada saat dollar menguat berarti nilai rupiah sedang melemah. Melemahnya rupiah menunjukan kondisi perekonomian Indonesia berada dalam kondisi yang tidak stabil dan memiliki risiko yang besar untuk berinvestasi. Tingkat nilai tukar rupiah yang lemah akan menyulitkan perusahaan-perusahaan yang menggunakan bahan baku atau bahan penting lainya yang di impor, dimana mereka harus membayar rupiah yang lebih besar untuk membeli material tersebut, sehingga produk akhir yang mereka hasilkan memerlukan biaya yang lebih tinggi. Apabila biaya tinggi yang dikeluarkan oleh perusahaan tersebut tidak diimbangi dengan arus kas masuk yang lebih besar juga, maka perusahaan akan mengalami kerugian. Kerugian perusahaan menyebabkan dividen yang dibagikan pada pemegang saham menjadi lebih kecil bahkan tidak ada dividen yang bisa dibagikan serta nilai return saham yang lebih kecil juga. Return yang menurun selanjutnya mendorong investor untuk melepas saham mereka dan menyebabkan harga saham turun, apabila harga saham turun maka indeks saham juga akan mengalami penurunan. Oleh sebab itulah kenapa tingkat kurs dollar terhadap rupiah memiliki pengaruh negatif dan signifikan terhadap pergerakan jakarta islamic indeks.

Analisis Pengaruh Variabel Makroekonomi Global Terhadap JII Secara Simultan

input yang harus dikeluarkan perusahaan sehingga dapat menurunkan keuntungan yang diperoleh serta menurunkan kesempatan investor untuk memperoleh return saham baik dari dividen maupun capital gain. Penurunan return akan menurunkan popularitas trading atas saham dan memicu pelepasan saham oleh investor. Dengan adanya kesempatan bagi investor untuk memiliki portofolio diberbagai negara, penurunan return atas kenaikan biaya input akan menyebabkan pelepasan saham dan penurunan harga saham dipasar modal yang saling berkaitan, dalam hal ini antara DJIA dan JII. Oleh sebab itulah kondisi variabel-variabel makroekonomi global tersebut mempengaruhi kontribusi terhadap perubahan harga JII.

Analisis Pengaruh Variabel Makroekonomi Domestik Terhadap JII Secara Simultan

Variabel BI Rate, Inflasi, dan Kurs secara simultan berpengaruh signifikan terhadap JII, hal ini dibuktikan dengan hasil uji F yang menunjukan bahwa nilai Fhitung>Ftabel(16.094>3.1504) dengan signifikansi sebesar 0.00 (kurang dari 0.05). Hal ini menjawab bahwa dugaan sementara dari penelitian ini hipotesis nol (H02) ditolak dan hipotesis alternatif diterima (H12) yang artinya variabel-variabel makroekonomi domestik yang direpresentasikan oleh harga BI Rate, inflasi, dan kurs secara simultan berpengaruh signifikan terhadap JII, dengan kontribusi sebesar 0.45, artinya BI Rate, inflasi dan kurs memiliki pengaruh signifikan terhadap perubahan harga JII sebesar 45%. Berdasarkan hasil uji F tersebut secara simultan variabel makroekonomi domestik memiliki kontribusi yang lebih besar dibandingkan variabel makrokonomi global (45%>27.8%). Kondisi ini merupakan informasi yang penting bagi investor untuk pengambilan keputusan investasi saham syariah yang terdaftar di JII dengan perhatian utama pada variabel makroekonomi domestik, namun tetap mempertimbangkan variabel makroekonomi global. Hasil uji F yang lebih rinci dapat dilihat pada Lampiran 4.

Analisis Pengaruh Variabel Makroekonomi Global dan Domestik Terhadap JII Secara Simultan

Hasil Uji F pada penelitian ini menjawab dugaan sementara penelitian yaitu H03ditolak dan H13diterima yang artinya variabel harga minyak dunia, DJIA, BI Rate, inflasi dan kurs secara simultan berpengaruh signifikan terhadap JII. Hal ini dibuktikan dengan nilai Fhitung>Ftabel(11.927>2.525) dengan signifikansi dibawah 0.05 yaitu 0.00. Kontribusi dari variabel makroekonomi global dan domestik terhadap JII adalah sebesar 0.511, yang berarti bahwa 51.1% pergerakan harga JII dipengaruhi oleh variabel harga minyak dunia, DJIA, BI Rate, Inflasi dan kurs sedangkan 48.9% merupakan kontribusi dari variabel lain diluar penelitian seperti kinerja keuangan perusahaan, mekanisme pasar, dan lain-lain. Hasil uji F yang lebih rinci terlampir pada Lampiran 4.

perubahan atau guncangan pada satu variabel dan ditanggapi dengan perubahan varabel lain, investor harus segera tanggap karena interaksi diantara variabel-variabel tersebut secara bersama-sama dapat mempengaruhi pergerakan JII. Berikut ini model regresi linier berganda penelitian ini adalah sebagai berikut :

Y= 3.279 – 0.007 X1+ 0.454 X2 – 0.873 X3– 0.078 X4– 1.298 X5+ e...(2)

Keterangan : Y Jakarta Islamic Index X1 Harga Minyak Dunia X2 DJIA

X3 BI Rate

X4 Inflasi

X5 Kurs e error

Berdasarkan model tersebut maka dapat diketahui bahwa variabel yang memberikan pengaruh terbesar adalah variabe kurs (USD/IDR) kemudian variabel BI Rate, DJIA, inflasi dan harga minyak dunia. Model regresi diatas menunjukan bahwa nilai konstanta adalah 3.279 artinya apabila nilai harga minyak dunia, DJIA, bi rate, inflasi dan kurs adalah nol maka nilai JII adalah 3.279. Konstanta merupakan intersep yang menjelaskan nilai Y (variabel dependen) pada saat variabel X(independen) sama dengan nol. Intersep tersebut merupakan nilai yang dibentuk oleh variabel-variabel lain diluar penelitian. Meskipun secara parsial variabel-variabel yang memiliki pengaruh signifikan terhadap JII adalah DJIA, bi rate, dan kurs, akan tetapi secara simultan semua variabel independen secara bersama-sama berpengaruh signifikan terhadap JII dimana harga minyak dunia dan inflasi juga senantiasa berpengaruh terhadap JII yaitu berpengaruh negatif sebesar -0.007 dan -0.078 artinya saat harga minyak turun sebesar Rp 1 maka harga JII akan turun sebesar Rp 0.007 dan pada saat inflasi turun sebesar Rp 1 maka harga JII akan turun sebesar 0.078. Variabel lainnya yaitu DJIA memiliki pengaruh positif sebesar 0.454 artinya pada saat indeks dow jones naik sebesar Rp 1 maka Jakarta Islamic Indeks akan naik sebesar Rp 0.454. Selanjutnya variabel bi rate memiliki pengaruh negatif yang signifikan teradap JII, apabila tingkat bi rate naik 1 % maka JII akan turun sebesar 0.873%. Disamping itu kurs memiliki pengaruh negatif juga terhadap JII, apabila kurs terapresiasi sebesar Rp 1 maka JII akan turun sebesar Rp 1.298.

Impikasi Manajerial

dengan pengaruh variabel makroekonomi domestik yaitu BI Rate, inflasi dan kurs yang secara simultan berpengaruh signifikan terhadap JII sebesar 45%. Sedangkan pengaruh keseluruhan variabel yaitu harga minyak dunia, DJIA, BI Rate, inflasi dan kurs secara simultan adalah 51.1%. Hal tersebut menunjukan bahwa 51.1% harga JII dapat dijelaskan oleh variabel-variabel dalam penelitian sedangkan 48.9% lainnya di jelaskan oleh variabel lain di luar penelitian. Oleh sebab itu variabel-variabel dalam penelitian ini menjadi acuan informasi untuk memproyeksikan pergerakan harga JII kedepan, sehingga dapat menjadi input untuk keputusan investor.

Secara simultan variabel makroekonomi domestik memiliki pengaruh yang lebih besar dibandingkan variabel makroekonomi global, hal ini membuktikan bahwa saham syariah masih diarahkan pada aktivitas investasi domestik. Akan tetapi interaksi antara variabel makroekonomi global dan domestik dapat membentuk pengaruh yang jauh lebih besar dimana setiap variabel bersama-sama mempengaruhi JII secara signifikan. Harga minyak dunia berpengaruh negatif sebesar 0.7%. Variabel ini memberikan pengaruh yang paling kecil terhadap JII sebab sebagian besar saham yang termasuk JII bukan saham dari sektor pertambangan sehingga fluktuasi harga minyak dunia tidak memiliki dampak yang begitu besar terhadap harga JII. DJIA berpengaruh positif sebesar 45.4% yang menunjukan bahwa pasar modal syariah sudah semakin terintegrasi dengan pasar modal lainnya di berbagai negara termasuk di Amerika, kenaikan harga saham amerika akan direspon positif dengan kenaikan harga JII. BI Rate memiliki pengaruh negatif terhadap JII sebesar 87.3% hal ini sejalan dengan teori suku bunga Keynes yaitu suku bunga memiliki hubungan negatif dengan investasi. Inflasi memiliki pengaruh yang relatif kecil yaitu 0.78% sebab tingkat inflasi di Indonesia masih relatif terkendali dan tidak menimbulkan kekhawatiran investor akan ketidakstabilan kondisi ekonomi di Indonesia. Kurs memiliki pengaruh positif sebesar 129.8%. Kurs merupakan variabel yang memiliki pengaruh terbesar terhadap JII karena kurs merupakan variabel yang cenderung memiliki dampak yang luas baik dalam pasar modal, pasar uang, neraca perdagangan, dan kondisi ekonomi. Fluktuasi kurs yang tidak stabil akan mendorong investor untuk melepas saham dan menimbulkan sikap risk aversion, meningkatnya tradingpada pasar valas serta menurunnya cadangan devisa yang menyebabkan ketidakstabilan neraca perdagangan, pengeluaran yang lebih besar harus dikeluarkan oleh perusahaan yang membutuhkan barang impor untuk mendukung aktivitas usahanya akan menyebabkan membengkaknya biaya dan penurunan laba yang mendorong penurunan dividen dan harga saham.

memiliki korelasi negatif sempurna. Sedangkan nvestor yang cenderung pada risk taker dapat menggunakan informasi dari hasil penelitian ini untuk pengambilan keputusan investasi sebagai berikut :

1. Pada saat indeks dow jones mengalami kecenderungan naik, investor sebaiknya mempertahankan saham, sebab kenaikan dow jones akan diikuti dengan kenaikan JII dan hal tersebut akan meningkatkan returnsaham dan capital gain investor, begitupun sebaliknya.

2. Ketika tingkat bi rate cenderung turun, investor sebaiknya mempertahankan saham, sebab penurunan bi rate akan memberikan sentimen positif terhadap kenaikan JII. Sebaliknya saat bi rate cenderung mengalami kenaikan, sebaiknya investor mengalihkan investasi dari saham tersebut ke pasar uang, sebab kenaikan bi rate akan menimbulkan sentimen negatif yang dapat menyebabkan penurunan JII.

3. Pada saat kurs menguat sebaiknya investor melepas saham yang mereka miliki dan mengalihkan investasi pada instrumen lainnya yang lebih menguntungkan, akan tetapi pada saat kurs melemah investor sebaiknya mempertahankan saham.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil analisis pada penelitian ini, dapat ditarik kesimpulan bahwa :

1. Perkembangan variabel-variabel makroekonomi global dan domestik cenderung memiliki volatilitas yang tinggi dan mengalami perkembangan yang relatif ekstrim pada tahun 2008-2009, Akan tetapi setelah melewati tahun-tahun tersebut, perkembangan variabel-variabel makroekonomi baik global maupun domestik kembali membaik seiring dengan perbaikan kondisi keuangan secara global.

2. Secara parsial variabel DJIA, bi rate, dan kurs berpengaruh signifikan terhadap JII, sedangkan variabel harga minyak dunia dan inflasi tidak berpengaruh signifikan. DJIA memiliki pengaruh positif terhadap JII sedangkan bi ratedan inflasi berpengaruh negatif.

3. Secara simultan variabel makroekonomi global dan domestik yang direpresentasikan dengan harga minyak dunia, DJIA, birate, inflasi, dan kurs berpengaruh signifikan terhadap pergerakan harga JII dan variabel makroekonomi domestik secara simultan memiliki pengaruh signifikan yang lebih besar dibandingkan pengaruh variabel makroekonomi global terhadap pergerakan harga JII.

Saran

1. Investor yang cenderung risk averterhendaknya memperhatikan interaksi antar variabel-variabel makroekonomi global dan domestik dalam memproyeksikan pergerakan harga JII dan pengambilan keputusan investasi