ANALISIS DAMPAK INITIAL PUBLIC OFFERING TERHADAP KINERJA KEUANGAN PADA PT VICTORIA INVESTAMA

TAHUN 2013

RIKA PRAMUDITIA

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa Skripsi berjudul Analisis Dampak Initial Public Offering terhadap Kinerja Keuangan pada PT Victoria Investama Tahun 2013 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir Skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2015

ABSTRAK

RIKA PRAMUDITIA. Analisis Dampak Initial Public Offering terhadap Kinerja Keuangan pada PT Victoria Investama Tahun 2013. Dibimbing oleh H. MUSA HUBEIS.

Perusahaan memiliki berbagai cara untuk memenuhi kebutuhan modal salah satunya dengan cara Initial Public Offering (IPO) dan hal lainnya melakukan IPO untuk perluasan usaha (ekspansi), memperbaiki struktur keuangan dan pengalihan kepemilikan (divestasi). Tujuan dari penelitian ini: (1) Menganalisis kinerja keuangan PT Victoria Investama sebelum IPO dengan analisis rasio keuangan; (2) Menganalisis kinerja keuangan PT Victoria Investama setelah IPO dengan analisis rasio keuangan; (3) Menganalisis dampak IPO terhadap kinerja keuangan PT Victoria Investama periode 2012 – 2013. Data pada penelitian ini diolah menggunakan rasio keuangan dan alat analisis Paired Samples t-test dengan SPSS 15.Hasil penelitian rasio keuangan perusahaan menunjukkan kenaikan pada likuiditas, aktivitas dan solvabilitas sedangkan rasio profitabilitas mengalami penurunan.Dilihat dari hasil yang didapatkan bahwa PT Victoria Investama tidak mengalami perbedaan rataan kinerja keuangan setelah melakukan IPO.

Kata Kunci: analisis dampak Initial Public Offering, kinerja keuangan, rasio keuangan.

ABSTRACT

RIKA PRAMUDITIA. Impact Analysis of Initial Public Offering on the Financial Performance in the PT Victoria Investama Year of 2013. Supervised by H. MUSA HUBEIS.

The company has a variety of ways to meet the capital needs one of the way isInitial Public Offering (IPO) and another goal doing an IPO is for company expansion (expansion) , improve the financial structure and the transfer of ownership (divestiture). The purpose of this study are: (1) to analyze financial performance Victoria Investama before the IPO with the analysis of financial ratios; (2) to analyze financial performance Victoria Investama after the IPO with the analysis of financial ratios; (3) To analyze the impact of the IPO on the financial performance of PT Victoria Investama period 2012-2013. The data in this study is processed using financial ratios and analysis tools Paired Samples t - test with SPSS 15. Results of the research company's financial ratios showed an increase in liquidity, activity and solvency while profitability ratios decreased. Result from SPSS shows that there is no difference in average financial performance after IPO at PT Victoria Investama.

ANALISIS DAMPAK INITIAL PUBLIC OFFERING TERHADAP KINERJA KEUANGAN PADA PT VICTORIA INVESTAMA

TAHUN 2013

RIKA PRAMUDITIA

Skripsi

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala karunia-Nya sehingga karya ilmiah ini dapat diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Mei 2014 ini adalah Initial Public Offering, dengan judul analisis Dampak Initial Public Offering terhadap Kinerja Keuangan PT Victoria Investama Tahun 2013.

Terima kasih penulis ucapkan kepada Bapak Prof.Dr.Ir.H. Musa Hubeis, MS,Dipl.Ing,DEA selaku pembimbing. Ucapan terima kasih juga penulis sampaikan kepada ayah, ibu dan seluruh keluarga dan rekan atas segala doa dan dukungannya.

Semoga karya ilmiah ini dapat bermanfaat.

Bogor, Mei 2015

DAFTAR ISI

DAFTAR ISI i

DAFTAR TABEL ii

DAFTAR GAMBAR ii

DAFTAR LAMPIRAN ii

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 2

Ruang Lingkup Penelitian 2

TINJAUAN PUSTAKA 3

Perseroan Terbatas 3

Initial Public Offering 3

Laporan Keuangan 4

Analisis Laporan Keuangan 5

Analisis Rasio Keuangan 5

Penelitian Terdahulu yang Relevan 7

METODE 8

Kerangka Pemikiran Penelitian 8

Lokasi dan Waktu Penelitian 9

Pengumpulan Data 9

Pengolahan dan Analisis Data 9

HASIL DAN PEMBAHASAN 11

Definisi Obyek Penelitian 11

Kondisi Keuangan PT Victoria Investama sebelum IPO 12 Struktur Modal PT Victoria Investama Sebelum dan Setelah IPO 14 Kinerja Keuangan PT Victoria Investama Sebelum dan Setelah IPO 15 Analisis Paired Samples t-Test Sebelum IPO dan Setelah IPO 16

Implikasi Manajerial 17

DAFTAR PUSTAKA 19

LAMPIRAN 20

DAFTAR TABEL

1. Proporsi utang jangka panjang dan ekuitas PT Victoria Investama

sebelum IPO 14

2. Rasio profitabilitas sebelum dan setelah IPO 15 3. Rasio likuiditas sebelum dan setelah IPO 15 4. Rasio aktivitas sebelum dan setelah IPO 16 5. Rasio solvabilitas sebelum dan setelah IPO 16

DAFTAR GAMBAR

1. Kerangka pemikiran penelitian 9

2. Grafik aset PT Victoria Investama 13

3. Grafik ekuitas PT Victoria Investama 13

4. Grafik laba bersih PT Victoria Investama 14 5. Output data kinerja keuangan dengan SPSS 15 17

DAFTAR LAMPIRAN

PENDAHULUAN Latar Belakang

Indonesia sebagai salah satu negara berkembang memiliki satu kebijaksanaan pemerintah dalam mendukung pembangunan di bidang perekonomian dunia usaha. Salah satu yang bergerak dalam bidang usaha adalah pelaku usaha atau pengusaha. Dalam hal ini banyak pengusaha melakukan berbagai cara untuk memenuhi kebutuhan modal, diantaranya menerbitkan saham baru dengan menjual kepada pemegang saham yang sudah ada, menjual langsung kepada pemilik tunggal atau melakukan penawaran saham kepada masyarakat umum. Proses penawaran sebagian saham melalui bursa efek disebut dengan istilah go public. Tujuan perusahaan yang melakukan go public antara lain melakukan perluasan usaha (ekspansi), memperbaiki struktur keuangan dan pengalihan kepemilikan (divestasi).

Go public atau Initial Public Offering (IPO) merupakan kegiatan menjual saham kepada publik dan siap untuk dinilai oleh publik secara terbuka. Dengan melakukan IPO perusahaan mendapatkan tambahan sumber pendanaan, restrukturisasi modal, dan dapat menaikkan citra perusahaan. Selain itu, konsekuensi yang harus diterima perusahaan Go Public yaitu kewajiban transparansi laporan keuangan, merubah gaya kepemimpinan informal menjadi formal, kewajiban membayar dividen dan menjaga citra perusahaan.

PT Victoria Investama tercatat di Bursa Efek Indonesi (BEI) pada tanggal 08 Juli 2013. IPO Saham PT Victoria Investama dilakukan oleh PT Andalan Artha Advisindo sebagai Penjamin Pelaksana Emisi Efek. Hal ini dilakukan sebagai salah satu rencana strategik perusahaan. Selain itu PT Victoria Investama melakukan IPO untuk meningkatkan pendapatan perusahaan agar dapat melunasi hutang perusahaan. Jumlah Saham yang ditawarkan 1.200.000.000 lembar dengan Nilai Nominal Rp100,- dan Harga Penawaran Rp125,- per saham dan 2.100.000.000 lembar Waran Seri I yang menyertai saham baru yang namanya tercatat dalam daftar penjatahan IPO, yaitu 04 Juli 2013 (Britama 2013)

Waran Seri I adalah efek yang memberikan hak kepada pemegangnya untuk melakukan pembelian Saham Biasa Atas Nama bernilai nominal Rp100,- setiap sahamnya dengan Harga Pelaksanaan Rp125,- yang dapat dilakukan selama masa berlakunya pelaksanaan yaitu mulai tanggal 08 Januari 2014 sampai dengan 08 Juli 2016. Pemegang Waran Seri I tidak mempunyai hak sebagai pemegang saham, termasuk hak dividen selama Waran Seri I tersebut belum dilaksanakan menjadi saham.Apabila Waran Seri I tidak dilaksanakan sampai habis masa berlakunya, maka Waran Seri I tersebut tidak diperpanjang dan menjadi kadaluarsa, tidak bernilai dan tidak berlaku.

Rumusan Masalah

Rumusan masalah pada penelitian ini adalah:

1. Bagaimana kondisi keuangan PT Victoria Investama sebelum IPO?

2. Bagaimana kinerja keuangan PT Victoria Investama sebelum dan setelah IPO? 3. Bagaimana dampak IPO terhadap kinerja keuangan untuk periode 2012 hingga

2013?

Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Mengetahui kondisi keuangan PT Victoria Investama sebelum IPO

2. Menganalisis kinerja keuangan PT Victoria Investama sebelum dan setelah IPO dengan analisis rasio keuangan.

3. Menganalisis dampak IPO terhadap kinerja keuangan PT Victoria Investama periode 2012 – 2013.

Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikanmanfaat sebagai berikut:

1. Bagi Perusahaan

Menjadi bahan informasi untuk membantu perusahaan dalam upaya meningkatkan kinerja keuangan setelah melakukan IPO,sehingga perusahaan dapat mempertahankan kondisi perusahaan setelah IPO.

2. Bagi Akademisi

Menambah pengetahuan tentang kinerja keuangan perusahaan sebelum dan setelah .

3. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat digunakan sebagai referensi untuk melakukanpenelitian lebih lanjut mengenai pembahasan IPO.

Ruang Lingkup Penelitian

Penelitian ini difokuskan pada dampak IPO terhadap kinerja keuangan, dengan cara membandingkan kondisi keuangan sebelum IPO dengan setelah IPO periode 2012-2013.

TINJAUAN PUSTAKA Perseroan Terbatas

Pengaturan umum mengenai Perseroan Terbatas (PT) diatur dalam Undang-undang (UU) Nomor 40 Tahun 2007 tentang Perseroan Terbatas (UUPT). Menurut Pasal 1 angka 1 UUPT, PT selanjutnya disebut perseroan adalah badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham dan memenuhi persyaratan yang ditetapkan dalam Undang-Undang ini serta peraturan pelaksanaannya. Dari ketentuan tersebut dapat disimpulkan bahwa saham merupakan bukti penyetoran modal kepada Perseroan.Menurut Pasal 7 ayat (2) UUPT, bagian atas saham tersebut wajib diambil oleh para pendiri pada saat perseroan tersebut didirikan.Para pendiri yang telah mengambil bagian sahamnya disebut sebagai pemegang saham.

Initial Public Offering

Menurut Susilo (2009) Go Public atau IPO merupakan penjualan saham suatu perusahaan kepada para investor (pemodal) yang dilakukan untuk pertama kalinya. Terdapat berbagai macam manfaat dan konsekuensi yang harus ditanggung perusahaan ketika melakukan go public. Kebijakan pendanaaneksternal untuk melaksanakanekspansi usaha menurut Riyanto dalam Aini (2001) salah satunya bisadidapatkan melalui sarana sumber dana pasar modal dengan caramelakukan emisi saham atauInitial Public Offering (IPO).Manfaat tersebut sebagaimana ditulis dalam modul Panduan Go Public yang dikeluarkan oleh JSX (2010) yaitu:

1. Memperoleh Sumber Pendanaan Baru

Dengan menjadi perusahaaan publik, perusahaan bisa memperoleh dana dari penjualan saham yang dapat digunakan untuk pengembangan usaha, baik untuk penambahan modal kerja maupun ekspansi usaha.

2. Memberikan Competitive Advantage dalam Pengembangan Usaha

Dengan menjadi perusahaan publik, perusahaan dituntut oleh banyak pihak untuk dapat meningkatkan kualitas kinerja operasionalnya. Selain itu melalui penjualan saham perusahaan juga berkesempatan untuk mengajak para partner kerjanya untuk turut memegang saham perusahaan.

3. Peningkatan Kemampuan Going Concern

Kemampuan going concern bagi perusahaan adalah kemampuan untuk tetap dapat bertahan dalam kondisi apapun termasuk kondisi yang dapat membangkrutkan perusahaan. Sebagai contoh dengan menjadi perusahaan publik, jika perusahaan tersebut mengalami gagal bayar hutang maka tersedia jalan keluar bagi kreditur untuk mengkonversi hutang menjadi saham yang selanjutnya saham tersebut bisa dijual melalui mekanisme bursa.

4. Meningkatkan Citra Perusahaan

Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009), laporan keuangan meliputi bagian dari proses laporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas/laporan arus dana), catatan dan laporan lain, serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

1. Neraca

Neraca merupakan laporan yang menunjukan posisi keuangan perusahaan pada tangal tertentu.Arti dari posisi keuangan dimaksudkan adalah posisi jumlah dan jenis aktiva dan pasiva suatu perusahaan.Penyusunan komponen di dalam neraca didasarkan pada tingkat likuiditas dan jatuh tempo.Artinya penyusunan komponen neraca harus didasarkan likuiditasnya atau komponen yang paling mudah dicairkan.Misalnya kas disusun lebih dulu karena merupakan komponen yang paling likuid dibandingkan dengan aktiva lancar lainnya.Sementara itu berdasarkan jatuh tempo, yang menjadi pertimbangan adalah jangka waktu terutama untuk sisi pasiva.Contohnya untuk kewajiban (utang) disusun dari yang paling pendek sampai yang paling panjang (Kasmir 2010).

2. Laporan Laba Rugi

Menurut Munawir (2010), laporan laba-rugi merupakan suatu laporan yang sistematis tentang penghasilan, beban, laba-rugi yang diperoleh oleh suatu perusahaan selama periode tertentu. Walaupun belum ada keseragaman tentang susunan laporan laba-rugi bagi tiap-tiap perusahaan, namun prinsip-prinsip yang umumnya diterapkan adalah:

a. Penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau memberikan service) diikuti dengan harga pokok dari barang yang dijual, sehingga diperoleh laba kotor.

b. Beban-beban operasional yang terdiri dari beban penjualan dan beban umum/administrasi (operating expenses).

c. Hasil yang diperoleh di luar operasi pokok perusahaan, yang diikuti dengan beban-beban yang terjadi di luar usaha pokok perusahaan (non operating/financial income dan expenses).

d. Laba atau rugi yang insidentil (extra ordinary gain or loss) sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menurut Manurung (2006) adalah laporan perubahan mengenai perubahan modal karena adanya laba atau rugi, pembayaran deviden dan adanya penjualan saham dalam satu periode. Periode laporan perubahan modal ini harus sama dengan periode laporan rugi laba, karena kedua laporan ini saling berkaitan.

4. Laporan Arus Kas

yang berpengaruh langsung atau tidak langsung terhadap kas. Laporan arus kas harus disusun berdasarkan konsep kas selama periode laporan keuangan.Laporan kas terdiri dari arus kas masuk dan arus kas keluar selama periode tertentu.Kas masuk terdiri dari uang yang masuk ke perusahaan, seperti hasil penjualan atau hasil penerimaan lainnya.Sedangkan kas keluar merupakan sejumlah pengeluaran dan jenis-jenis pengeluarannya, seperi pembayaran biaya operasional perusahaan. 5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan merupakan laporan yang memberikan informasi apabila ada laporan yang memerlukan penjelasan tertentu.Artinya terkadang ada komponen atau nilai dalam laporan keuangan yang perlu diberi penjelasan terlebih dahulu sehingga jelas.Hal ini perlu dilakukan agar pihak-pihak yang berkepentingan tidak salah dalam menafsirkan (Kasmir 2010).

Analisis Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009), Analisis laporan keuangan adalah analisis terhadap neraca dan perhitungan rugi laba serta segala keterangan-keterangan yang dimuat dalam lampiran-lampirannya untuk mengetahui gambaran tentang posisi keuangan dan perkembangan usaha perusahaan yang bersangkutan.

Agar laporan keuangan menjadi lebih berarti sehingga dapat dipahami dan dimengerti oleh berbagai pihak, maka perlu dilakukan analisis laporan keuangan.Bagi pihak pemilik dan manajemen tujuan utama analisis laporan keuangan adalah agar dapat mengetahui posisi keuangan perusahan saat ini. Dengan mengetahui posisi keuangan, maka setelah dilakukan analisis laporan keuangan akan terlihat apakah perusahaan dapat mencapai target yang telah direncanakan sebelumnya atau tidak (Kasmir 2010).

Prosedur yang dilakukan dalam analisis laporan keuangan (Kasmir 2010). 1. Mengumpulkan data keuangan dan data pendukung yang diperlukan selengkap

mungkin, baik untuk satu periode maupun beberapa periode.

2. Melakukan pengukuran-pengukuran atau perhitungan dengan rumus-rumus tetentu, sesuai dengan standar yang biasa digunakan secara cermat dan teliti, sehingga hasil yang diperolh benar-benar tepat.

3. Melakukan perhitungan dengan memasukkan angka-angka yang ada dalam laporan keuangan secara cermat.

4. Memberikan intrepretasi terhadap hasil perhitungan dan pengukuran yang telah dibuat.

5. Membuat laporan tentang posisi keuangan perusahaan.

6. Memberikan rekomendasi yang dibutuhkan sehubungan dengan hasil analisis tersebut.

Analisis Rasio Keuangan

sebagai dasar pembanding. Apabila tidak ada standar yang dipakai sebagai dasar pembanding dari penafsiran rasio-rasio suatu perusahaan, penganalisis tidak dapat menyimpulkan apakah rasio-rasio itu menunjukan kondisi yang menguntungkan atau tidak menguntungkan. Rasio standar itu dapat ditentukan berdasarkan alternatif dibawah ini:

1. Didasarkan pada catatan kondisi keuangan dan hasil operasi perusahaan tahun-tahun yang telah lampau.

2. Didasarkan pada rasio dari perusahaan lain yang menjadi pesaingnya, dipilih satu perusahaan yang tergolong maju dan berhasil

3. Didasarkan pada data laporan keuangan yang dibudgetkan (disebutkan goal ratio).

4. Didasarkan pada rasio industri, di mana perusahaan yang bersangkutan masuk sebagai anggotanya.

1. Rasio Profitabilitas

Menurut Kasmir (2010) rasio pofitabilitas meupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya penggunaan rasio ini menunjukkan efisiensi perusahaan. Tujuan penggunaan rasio pofitabilitas bagi perusahan maupun bagi pihak luar perusahaan adalah:

a. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satuperiode tertentu.

b. Untuk menilai posisi laba perusahaann tahun sebelumnya dengan tahun sekarang.

c. Untuk menilai perkembangan laba.

d. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. e. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan, baik

modal pinjaman maupun modal sendiri.

f. Untuk mengukur produktivitas dari seluruh dana perusahan yang digunakan. 2. Rasio Likuiditas

Terdapat dua hasil penilaian terhadap terhadap pengukuran rasio likuiditas, yaitu apabila perusahaan mampu memenuhi kewajibannya, dikatakan perusahaan tersebut dalam keadaan likuid. Sebaliknya, apabila perusahaan tidak mampu memenuhi kewajiban tersebut dikatakan perusahaan dalam keadaan ilikuid. Tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas (Kasmir 2010) adalah:

a. Untuk mengukur kemampuan perusahaan membayar kewajiban atas hutang yang segera jatuh tempo pada saat ditagih.

b. Untuk mengukur kemampuan perusaahaaan membayar kewajiban jangka pendeknya dengan aktiva lancar secara keseluruhan.

c. Untuk mengukur kemampuan perusahaaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan.

d. Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan.

e. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang.

f. Sebagai alat perencanaan kedepan, terutama yang berkaitan dengan perencanaan kas dan hutang.

g. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke-waktu dengan membandingkannya untuk beberapa periode.

3. Rasio Aktivitas

Menurut Kasmir (2010), rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya, atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan.

4. Rasio Solvabilitas

Menurut Kasmir (2010) rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur aktiva perusahaan dibiayai dengan utang. Dalam arti yang luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila dilikuidasi.

Penelitian Terdahulu yang Relevan

Wardani dan Fitriani (2010) melakukan penelitian berjudul Analisis Komparasi Profitabilitas Sebelum dan Sesudah Penawaran Umum Saham Perdana.Kesimpulan penelitian adalah; (1) menggunakan perhitungan rasio profitabilitas diperoleh hasil dua rasio yang menunjukkan adanya peningkatan kinerja sesudah IPO, yaitu gross profit margin(GPM) dan operating profit margin (OPM). Pada rasio profitabilitas diperoleh hasil bahwa tiga rasio mengalami penurunan kinerja sesudah IPO, yaitu Net profit Margin (NPM), Return on Equity (ROE)danReturn on Investment(ROI) serta satu rasio yang tidak menunjukkan adanya perubahan pada kinerja sesudah IPO, yaituReturn on Assets(ROA); (2) dengan menggunakan Uji Jenjang Bertanda Wilcoxon satu sisi dan tingkat signifikansi 5%, diperoleh hasil bahwa hanya tiga rasio dengan perbedaan (GPM, OPM dan NPM) dan tiga rasio yang menunjukkan tidak adanya perbedaan yang nyata sesudah IPO (ROA, ROE dan ROI).

Sedangkan padaROE, TATO,DER dan DTA, penurunan nilai keempat rasio ini setelah privatisasi berpengaruh nyata; (3) RataanROE Wijaya Karya menempati posisi terendah baik sebelum maupun setelah perseroan diprivatisasi terhadap BUMN pada industri sejenis lainnnya.

METODE

Kerangka Pemikiran Penelitian

Dalam perencanaan strategis perusahaan melakukan go public yang bertujuan untuk ekspansi usaha, memperbaiki struktur keuangan dan pengalihan kepemilikan, serta meningkatkan citra perusahaan. Hal tersebut menjadikan alasan bagi PT Victoria Investama melakukan IPO pada tahun 2013. Penelitian ini menganalisis dengan membandingkan peubah kinerja keuangan sebelum dan setelah IPO.

Dalam proses IPO disyaratkan penerbitan suatu prospektus yang diharapkan memberikan informasi bagi investor sebelum berinvestasi. Sebagian besar isi dari prospektus adalah laporan keuangan perusahaan dan informasi ini dapat dipakai sebagai sinyal bagi calon investor tentang nilai perusahaan (Yendrawati, 2014). Penilaian kinerja keuangan tercermin dari laporan keuangan setiap periode. Kinerja keuangan merupakan salah satu faktor untuk mengetahui kesehatan perusahaan.Kinerja keuangan juga dapat diartikan sebagai prestasi perusahaan dalam mengelola sumber daya keuangannya di dalam usahanya. Kondisi kinerja keuangan perusahaan dapat diperoleh dengan cara melakukan analisis terhadap laporan keuangan, sehingga laporan keuangan tersebut dapat memberikan informasi yang bermanfaat bagi pihak-pihak yang berkepentingan dengan perusahaan.

Rasio kinerja keuangan yang diukur adalah profitabilitas, likuiditas, aktivitas dan solvabilitas. Rasio profitabilitas diukur menggunakan Return on Assets (ROA) dan Return on Equity (ROE). Rasio likuiditas diukur menggunakan Cash Ratio (CaR) dan Current Ratio (CuR). Rasio aktivitas diukur menggunakan Total Assets Turn Over (TATO) dan Total Modal sendiri terhadap Total Aset (TMSTTA). Sedangkan rasio solvabilitas menggunakan Debt to Equity Ratio (DER) dan Debt to Total Assets (DTA). Untuk lebih jelasnya kerangka pemikiran dapat dilihat pada Gambar 1.

Gambar 1 Kerangka pemikiran penelitian Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Mei-Agustus 2014 dengan lokasi penelitian di BEI, Jakarta.

Pengumpulan Data

Penelitian ini menggunakan sumber data sekunder, baik kualitatif maupun kuantitatif.Data tersebut diperoleh dari studi pustaka, jurnal dan literatur-literatur terkait yang mendukung penelitian.

Pengolahan dan Analisis Data Analisis Rasio Keuangan

Berdasarkan data yang diambil yaitu laporan keuangan PT Victoria Investama tahun 2012 (auditted), tahun 2013 (auditted), dan tahun 2014 (unauditted). Terdapat dua variabel dalam penelitian ini, variabel kinerja keuangan PT Victoria Investama sebelum melakukan IPO (� ) dan setelah melakukan IPO (� ) dengan menggunakan rasio profitabilitas (ROA dan ROE), likuiditas (CaR dan CuR), aktivitas (TATO dan TMSTTA), serta solvabilitas (DERdan DTA).

a. Rasio Profitabilitas Return on Assets (ROA)

Rasio untuk mengukur kemampuan menghasilkan keuntungan dari aset yang dimiliki perusahaan.

Rumus ROA = ℎ � � %...(1)

Return on Equity (ROE)

Rasio untuk mengukur kemampuan menghasilkan keuntungan dari modal yang dimiliki perusahaan.

Rumus ROE = ℎ � � %...(2) b. Rasio Likuiditas

Cash Ratio (CaR)

Rasio untuk mengukur kemampuan perusahaan melunasi kewajiban lancar dengan kas dan setara kas yang dimiliki.

Rumus Cash Ratio =

� � %...(3) Current Ratio (CuR)

Rasio untuk mengukur kemampuan aset lancar dalam melunasi kewajiban lancar perusahaan.

Rumus Current Ratio =

� � %...(4) c. Rasio Aktivitas

Total Assets Turn Over (TATO)

Rasio untuk mengukur perputaran semua aset yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap aset.

Rumus TATO = � ℎ� %...(5)

Total Modal Sendiri terhadap Total aset (TMSTTA)

Rasio untuk mengukur perbandingan modal sendiri yang dimiliki perusahaan terhadap total aset.

Rumus TMSTTA = � %...(6) d. Rasio Solvabilitas

Debt to Equity Ratio (DER)

Rasio untuk mengukur nilai kewajiban dengan modal dan mengetahui jumlah dana yang disediakan peminjam dengan pemilik perusahaan.

Rumus DER = � � %...(7)

Debt to Total Assets (DTA)

Rasio untuk mengukur aset yang digunakan oleh perusahaan untuk menutup kewajiban.

Analisis Deskriptif

Analisis deskriptif digunakan untuk menggambarkan karakteristik kinerja keuangan PT Victoria Investama dengan penilaian rata-rata dari ROE, ROA, CaR, CuR, TAT, TMSTTA, DER dan DTA sebelum IPO dan setelah IPO.

Uji Beda Paired-Samples t Test

Menurut Priyatno (2010) Paired Samples t Test digunakan untuk mengetahui ada atau tidaknya perbedaan rata-rata antara dua kelompok sampel yang berpasangan (berhubungan) yang mengalami dua perlakuan berbeda.

Dua perlakuan yang berbeda dalam penelitian ini adalah contoh pertama sebelum dilakukan IPO dan sampel kedua setelah dilakukan IPO, sehingga hasilnya akan terlihat ada atau tidaknya perbedaan rataan dari kinerja keuangan PT Victoria Investama sebelum dan setelah IPO. Hipotesis dalam penelitian ini menurut Nugraha (2006) adalah:

Ho diterima jika t-hitung < t-tabel, atau nilai p-value pada kolom Sig.(2-tailed) >level of significant (α).

Ha diterima jika t-hitung > t-tabel, atau nilai p-value pada kolom Sig.(2-tailed) <level of significant (α).

Dua perlakuan berbeda dalam penelitian ini adalah contoh pertama sebelum IPO dan sampel kedua setelah IPO, sehingga akan terlihat output ada atau tidaknya perbedaan rataan kinerja keuangan PT Victoria Investama sebelum dan setelah dilakukan IPO. Berdasarkan penelitian sebelumnya oleh Lestari (2011) adapun hipotesis dalam penelitian ini adalah sebagai berikut:

Ho : Tidak ada perbedaan rataan kinerja keuangan sebelum IPO dan setelah IPO

Ha : Ada perbedaan rataan kinerja keuangan sebelum IPO dan setelah IPO Pengujian menggunakan uji perbandingan dua sisi dengan taraf nyata α = 5 persen.

HASIL DAN PEMBAHASAN Definisi Obyek Penelitian Profil Perusahaan

PT Victoria Investama didirikan pada tahun 1989 sebagai PT. Tata Sekuritas Maju, anggota dari Bursa Efek Jakarta (BEJ), kemudian menjadi anggota Bursa Efek Surabaya (BES) pada tahun 1999.Para pendiri perusahaan telah berhasil melewati krisis keuangan mempertahankan visi menjadi organisasi jasa keuangan terkemuka Indonesia, menyediakan layanan terpadu di daerah broker dan corporate finance.

konsisten untuk memberikan layanan bermutu yang disesuaikan untuk memenuhi kebutuhan klien.

Visi dan Misi Perusahaan

Visi:

Menjadi perusahaan investasi skala internasional dan menyediakan solusi layanan keuangan yang dapat dipercaya melalui anak perusahaan.

Misi:

1. Investasi pada perusahaan yang memiliki prospek yang baik untuk memaksimalkan nilai pemegang saham.

2. Memberikan layanan dan informasi terbaru di bidang jasa keuangan yang terintegrasi bagi pelanggan.

3. Mendorong pembangunan sumber daya manusia berkelanjutan.

Produk Jasa Perusahaan 1. Pelaporan

a. Penasehat Restrukturisasi Pra-IPO

Victoria Investama dapat membantu dalam restrukturisasi bisnis klien untuk memaksimalkan nilai pemegang saham.

b. Penasehat Merger & Akuisisi

Menyediakan layanan lengkap yang berkaitan dengan merger dan akuisisi, serta divestasi.

2. Pengatur

Victoria Investama mampu mengatur dana dari sindikasi utang atau instrumen keuangan lainnya dari berbagai lembaga keuangan.

Kondisi Keuangan PT Victoria Investama sebelum IPO

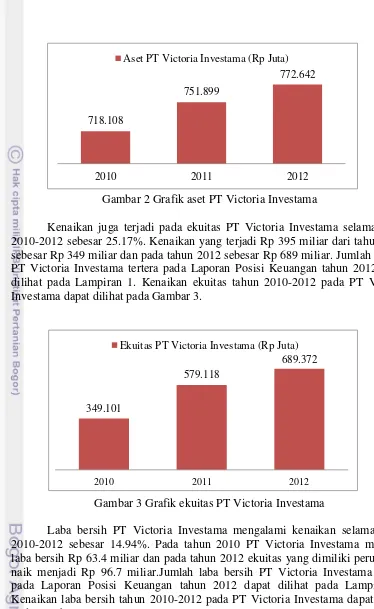

Laporan keuangan merupakan informasi perusahaan yang menunjukkan kondisi keuangan perusahaan. Kondisi keuangan yang dilihat dari PT Victoria Investama adalah jumlah aset, ekuitas dan laba perusahaan. PT Victoria Investama mengalami kenaikan jumlah aset pada tahun 2010-2012 sebesar 2.4%. Persentase tersebut tidak besar karena jumlah aset tidak mengalami kenaikan nyata. Pada tahun 2010 jumlah aset Rp 719.1 miliar dan pada tahun 2012 sebesar Rp 772.6 miliar. Jumlah aset PT Victoria Investama tertera pada Laporan Posisi Keuangan tahun 2012 dapat dilihat pada Lampiran 1. Kenaikan aset PT Victoria Investama dapat dilihat pada Gambar 2.

Gambar 2 Grafik aset PT Victoria Investama

Kenaikan juga terjadi pada ekuitas PT Victoria Investama selama tahun 2010-2012 sebesar 25.17%. Kenaikan yang terjadi Rp 395 miliar dari tahun 2010 sebesar Rp 349 miliar dan pada tahun 2012 sebesar Rp 689 miliar. Jumlah ekuitas PT Victoria Investama tertera pada Laporan Posisi Keuangan tahun 2012 dapat dilihat pada Lampiran 1. Kenaikan ekuitas tahun 2010-2012 pada PT Victoria Investama dapat dilihat pada Gambar 3.

Gambar 3 Grafik ekuitas PT Victoria Investama

Laba bersih PT Victoria Investama mengalami kenaikan selama tahun 2010-2012 sebesar 14.94%. Pada tahun 2010 PT Victoria Investama memiliki laba bersih Rp 63.4 miliar dan pada tahun 2012 ekuitas yang dimiliki perusahaan naik menjadi Rp 96.7 miliar.Jumlah laba bersih PT Victoria Investama tertera pada Laporan Posisi Keuangan tahun 2012 dapat dilihat pada Lampiran 2. Kenaikan laba bersih tahun 2010-2012 pada PT Victoria Investama dapat dilihat pada Gambar 4.

718.108

751.899

772.642

2010 2011 2012

Aset PT Victoria Investama (Rp Juta)

349.101

579.118

689.372

2010 2011 2012

Ekuitas PT Victoria Investama (Rp Juta)

Gambar 4 Grafik laba bersih PT Victoria Investama

Secara keseluruhan kondisi keuangan PT Victoria Investama mengalami peningkatan, mulai dari jumlah aset 2.4%, ekuitas 25.17%, dan laba bersih 14.94%. Kondisi keuangan tersebut dapat menjadi awal yang baik untuk PT Victoroa Investama melakukan IPO pada tahun berikutnya yaitu tahun 2013.

Struktur Modal PT Victoria Investama Sebelum dan Setelah IPO

Menurut Keown (2002) struktur modal adalah bauran sumber-sumber dana jangka panjang yang digunakan perusahaan yang diperoleh dari sumber dana berbiaya tetap, yaitu utang jangka panjang yang dikombinasikan dengan ekuitas biasa pada proporsi yang paling sesuai bagi pasar investasi. Struktur modal PT Victoria Investama sebelum IPO dapat dilihat pada Lampiran 1 dan setelah IPO pada Lampiran 2. Utang jangka panjang dan ekuitas PT Victoria Investama sebelum dan setelah IPO dapat dilihat pada Tabel 1.

Tabel 1 Proporsi utang jangka panjang dan ekuitas PT Victoria Investama Tahun Utang Jangka

Sumber: Laporan Keuangan PT Victoria Investama Tahun 2012 dan Tahun 2014 Tabel 1 menunjukkan bahwa dalam pendanaan perusahaan, PT Victoria Investama jauh lebih banyak menggunakan ekuitas. Sebelum IPO rataan persentase ekuitas mencapai 96.4% sedangkan setelah IPO persentase ekuitas bertambah menjadi 99.8. Hal ini menunjukkan bahwa hampir semua modal kerja yang digunakan PT Victoria Investama berasal dari ekuitas. Utang jangka panjang PT Victoria Investama tidak banyak jika dibandingkan dengan ekuitas, rataan persentase utang jangka yang dimiliki perusahaan sebelum IPO hanya 3.6% dan setelah IPO sebesar 0.2%, hal ini dikarenakan pada tahun 2010 dan 2012

63.412

89.004 96.700

2010 2011 2012

Laba Bersih PT Victoria Investama (Rp Juta)

perusahaan tidak memiliki utang jangka panjang yang jatuh tempo dalam waktu satu tahun dan setelah IPO utang jangka panjang yang dimiliki semakin sedikit.

Kinerja Keuangan PT Victoria Investama Sebelum dan setelah IPO

Kinerja keuangan perusahaan dapat dilihat dengan mengukur laporan keuangan PT Victoria Investama sebelum IPO tahun 2010-2012 dan setelah IPO tahun 2013-2014 dengan rasio keuangan yaitu ROA, ROE, CaR, CuR, TATO, TMSTTA, DER dan DTA. Laporan keuangan PT Victoria Investama sebelum dan setelah IPO yaitu Laporan Posisi Keuangan dan Laporan Laba Rugi dapat dilihat pada Lampiran 1 dan Laporan Laba Rugi dapat dilihat pada Lampiran1 dan lampiran 2.

Rasio Profitabilitas

Berdasarkan Tabel 2 rataan ROA PT Victoria Investama sebelum IPO sebesar 11.03% sedangkan setelah melakukan IPO, ROA mengalami penurunan menjadi 9.7%, yang artinya perusahaan tidak menghasilkan laba dengan baik dan efektif karena semakin besar ROA yang dihasilkan, maka semakin efektif aset yang digunakan untuk menghasilkan laba bagi perusahaan. Rataan ROE PT Victoria investama sebelum IPO 37.5%. Perusahaan mengalami penurunan ROE 22.5% setelah IPO menjadi 15%. Hal ini menunjukkan bahwa PT Victoria belum efektif dalam mengelola modal yang tersedia untuk menghasilkan laba bagi perusahaan. Rasio Profitabilitas PT Victoria Investama sebelum IPO dapat dilihat pada Tabel 2.

Tabel 2. Rasio profitabilitas sebelum dan setelah IPO

Rasio (%) Sebelum IPO Setelah IPO Selisih

ROA 11.03 9.7 1.33

ROE 37.5 15 22.5

Sumber: Data diolah (2014) Rasio Likuiditas

Berdasarkan Tabel 3 CaR PT Victoria Investama memiliki rataan sebesar 11.9% sebelum melakukan IPO dan mengalami kenaikan setelah IPO menjadi 51.5%. Hal ini disebabkan perusahaan mendapatkan penambahan kas dan setara kas yang signifikan setelah IPO. Kenaikan juga terjadi pada rataan CuR PT Victoria Investama setelah IPO dari 197.7% menjadi 501.4%. Perusahaan mengalami kenaikan rasio yang sangat nyata, artinya bahwa PT Victoria Investama dapat menutupi kewajiban lancarnya dengan aset lancar yang dimiliki. Rasio Likuiditas PT Victoria Investama sebelum IPO dapat dilihat pada Tabel 3. Tabel 3. Rasio likuiditas sebelum dan setelah IPO

Rasio (%) Sebelum IPO Setelah IPO Selisih

CaR 11.9 51.5 39.6

CuR 197.7 501.4 303.7

Sumber: Data diolah (2014)

Rasio Aktivitas

Berdasarkan Tabel 4 sebelum IPO rataan TATO yang dimiliki PT Victoria Investama sebesar 6.8%dan mengalami sedikit penurunan setelah IPO menjadi 6%, yang artinya perputaran total aset perusahaan bergerak sedikit lambat. Sedangkan TMSTTA mengalami kenaikan 51%. Sebelum IPO rataan TMSTTA sebesar 30.2% dan setelah IPO 81%. Hal ini menunjukkan bahwa PT Victoria Investama sudah efisien dalam menggunakan aset yang dimiliki, terlihat dari kenaikan yang kurang nyata. Rasio Aktivitas PT Victoria Investama sebelum IPO dapat dilihat pada Tabel 4.

Tabel 4. Rasio aktivitas sebelum dan setelah IPO

Rasio (%) Sebelum IPO Setelah IPO Selisih

TATO 6.8 6 0.8

TMSTTA 30.2 81.2 51

Sumber: Data diolah (2014) Rasio Solvabilitas

Berdasarkan Tabel 5 rataan DER PT Victoria Investama mengalami penurunan yang sangat signifikan dari 112.5% sebelum IPO menjadi 8.7% setelah IPO. Hal ini disebabkan karena kewajiban perusahaan selalu menurun setiap tahunnya baik sebelum maupun setelah IPO serta modal yang dimiliki perusahaan mengalami kenaikan setelah IPO. Penurunan nilai DER menunjukkan bahwa nilai modal PT Victoria Investama semakin naik dibandingkan dengan hutang yang ditanggung perusahaan. Rataan DTA PT Victoria Investama sebelum IPO sebesar 28.4% dan mengalami penurunan setelah IPO menjadi 7%, yang artinya penggunaan aset untuk menutupi hutang semakin baik tiap tahunnya. Rasio Solvabilitas PT Victoria Investama sebelum IPO dapat dilihat pada Tabel 5. Tabel 5. Rasio solvabilitas sebelum dan setelah IPO

Rasio (%) Sebelum IPO Setelah IPO Selisih

DER 112.5 8.7 103.8

DTA 28.4 7 21.4

Sumber: Data diolah (2014)

Analisis Paired Samples t-Test Sebelum IPO dan Setelah IPO

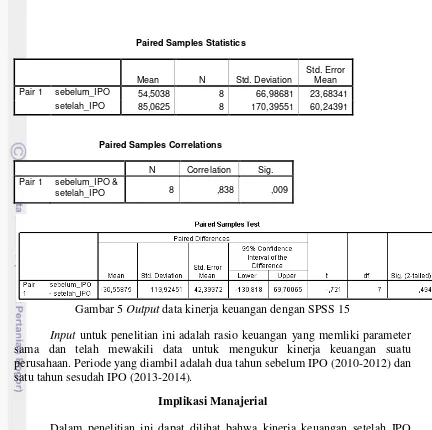

Berdasarkan hasil analisis Paired Samples t-Test yang dilakukan menggunakan SPSS 15, menunjukkan tidak ada perbedaan rataan kinerja keuangan sebelum IPO dengan setelah IPO pada periode 2012-2013. Pada Gambar 5 dapat dilihat t hitung -0.721 dan nyata pada 0.250. Diperoleh t tabel pada signifikansi α = 5% untuk penelitian ini adalah 2.365. Jadi t hitung < t tabel dan nyata pada 0.494 > 0.05 sehingga Ho diterima. Artinya tidak ada perbedaan rataan kinerja keuangan sebelum dan setelah IPO. Dapat disimpulkan bahwa IPO tidak berpengaruh terhadap kinerja keuangan PT Victoria Investama pada periode 2012-2013. Hasil uji beda kinerja keuangan PT Victoria Investama sebelum dan setelah IPO dapat dilihat pada Gambar 5.

Paired Samples Statistics

Mean N Std. Deviation

Std. Error Mean

Pair 1 sebelum_IPO 54,5038 8 66,98681 23,68341

setelah_IPO 85,0625 8 170,39551 60,24391

Paired Samples Correlations

N Correlation Sig.

Pair 1 sebelum_IPO &

setelah_IPO 8 ,838 ,009

Gambar 5 Output data kinerja keuangan dengan SPSS 15

Input untuk penelitian ini adalah rasio keuangan yang memliki parameter sama dan telah mewakili data untuk mengukur kinerja keuangan suatu perusahaan. Periode yang diambil adalah dua tahun sebelum IPO (2010-2012) dan satu tahun sesudah IPO (2013-2014).

Implikasi Manajerial

Dalam penelitian ini dapat dilihat bahwa kinerja keuangan setelah IPO mengalami penurunan. Dalam hal ini rasio keuangan menunjukkan banyak penurunan dan hal ini dapat menggambarkan kinerja keuangan perusahaan tidak menjadi lebih baik setelah melakukan IPO.

Nilai rasio keuangan dapat dijadikan landasan bagi perusahaan untuk mengukur kinerja keuangan dan keberhasilan manajemen dalam menjalankan kegiatan operasional dan mencapai tujuan perusahaan. Dalam penelitian ini dapat dilihat nilai rataan rasio keuangan perusahaan setelah IPO mengalami penurunan. Hal ini kedepannya dapat menjadi perbaikan pada manajemen untuk lebih mengoptimalkan penjualan dengan memberikan penawaran menarik kepada pelanggan agar kinerja keuangan meningkat.

SIMPULAN DAN SARAN Simpulan

ekuitas dan laba bersih yang terus meningkat. Struktur modal yang dimiliki PT Victoria Investama sebelum IPO didominasi oleh ekuitas.

2. Kinerja keuangan PT Victoria sebelum IPO selama tahun 2010-2012 mengalami perubahan yang tidak konsisten, dilihat dari nilai rataan CaR, TATO, dan TSMTTA yang menunjukkan kenaikan pada tahun 2011 kemudian menurun pada tahun 2012. Sedangkan nilai rataan ROA dan CuR mengalami kenaikan yang konsisten serta nilai rataan ROE, DER, dan DTA mengalami penurunan yang konsisten. Kinerja keuangan PT Victoria Investama setelah melakukan IPO pada tahun 2013-2014 mengalami banyak penurunan. Nilai rataan ROA, CaR, CuR, TATO, TMSTTA, dan DTA mengalami penurunan satu tahun setelah IPO sedangkan nilai rataan yang mengalami kenaikan hanya ROE dan DER. Hal ini menunjukkan bahwa setelah melakukan IPO kinerja keuangan PT Victoria Investama tidak menunjukkan perubahan ke tingkat yang lebih baik. Hal ini disebabkan PT Victoria belum optimal dalam menggunakan aset untuk menghasilkan keuntungan bagi perusahaan meskipun ekuitas yang dimiliki setiap tahunnya bertambah.

3. Hasil evaluasi menunjukkan PT Victoria Investama tidak mengalami perbedaan rataan kinerja keuangan sebelum dan setelah melakukan IPO.

Saran

1. Diharapkan PT Victoria Investama mengoptimalkan aset yang dimiliki setelah IPO, karena nilai rataan rasio keuangan perusahaan mengalami banyak penurunan setelah IPO. Oleh karena itu tingkat rasio keuangan dapat ditingkatkan dengan meningkatkan laba perusahaan.

2. Untuk penelitian selanjutnya periode penelitian dalam analisis dampak IPO terhadap kinerja keuangan perlu diperbanyak agar memungkinkan terlihat dampak yang nyata.

DAFTAR PUSTAKA

Aini SN. 2013. Faktor-faktor yang Mempengaruhi Underpricing Saham pada Perusahaan IPO di BEI Periode 2007-2011. Jurnal Ilmiah Manajemen Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Surabaya. 1(1): 88-102. Britama. 2013. IPO Saham PT Victoria Investama [internet]. [diakses pada 11

Mei 2014]. Tersedia pada: http://www.britama.com/index.php/2013/06/ipo-saham-pt-victoria-investama/.

Ikatan Akuntansi Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta (ID): Salemba Empat.

Jakarta Stock Exchange (JSX). 2010. Panduan Go Public. Jakarta (ID): PT Bursa Efek Jakarta

Jumingan. 2008. Analisa Laporan keuangan. Jakarta (ID): Bumi Aksara. Kasmir. 2010. Analisis Laporan Keuangan. Jakarta (ID): Rajawali Press.

Keown AJ. JD Martin. JW Petty. Scott JR. 2002. Manajemen Keuangan: Prinsip-Prinsip Dasar dan Aplikasi, Edisi Kesembilan, Jilid 2. Jakarta (ID): PT Indeks Kelompok Gramedia.

Lestari IS. 2011. Pengaruh Initial Public Offering (IPO) Terhadap Kinerja Keuangan pada PT Bank Jawa Barat dan Banten Periode 2009-2010 [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Manurung A. 2006. Cara Menilai Perusahaan. Jakarta (ID): PT Elex Media Komputindo-Gramedia.

Munawir S. 2010. Analisa Laporan keuangan. Yogyakarta (ID): Penerbit Libery. Nugraha BA. 2011. Modul Pelatihan SPSS. Bogor (ID): Student Statistic

Consultant.

Prastyo M. 2012. Analisis Kinerja Keuangan BUMN yang Melakukan Privatisasi Melalui IPO (Studi Kasus: PT. Wijaya Karya) [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Priyatno D. 2010. Paham Analisa Statistik Data dengan SPSS. Yogyakarta (ID): MediaKom.

PT Victoria Investama. 2013. Victoria Investama [internet]. [diakses pada 11 mei 2014]. Tersedia pada www.victoriainvestama.co.id.

Pusporini A. 2014. Dampak Initial Public Offering terhadap Kinerja Keuangan PT Verena Multi Finance Tbk dan PT Batavia Prosperindo Finance Tbk [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Susilo D. 2009. Pasar Modal. Yogyakarta: UPP STIM YKPN Yogyakarta. Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas (UUPT).

Wardani S, Fitriani R. 2010. Analisis Komparasi Profitabilitas Sebelum dan Sesudah Penawaran Umum Saham Perdana. Jurnal Ilmu Administrasi dan OrganisasiUI.17(2): 90-100.

Yendrawati R. 2014. Transaksi Pihak Hubungan Istimewa dan Manajemen Laba pada Penawaran Saham perdana. Jurnal Keuangan dan Perbankan Jurusan Akuntansi Fakultas Ekonomi UII Yogyakarta. 18(1): 80-87.

Lampiran 1 Ikhtisar laporan posisi keuangan PT Victoria Investama sebelum IPO (Rp Juta)

URAIAN TAHUN

2010 2011 2012

Aset Lancar 423 883 294 209 225 150

Aset Tidak Lancar 295 275 457 690 547 492

Jumlah Aset 719 108 751 899 772 642

Kewajiban Jangka Pendek 369 227 145 112 81 743

Kewajiban Jangka Panjang 729 27 668 1 525

Jumlah Kewajiban 370 006 172 781 83 269

Ekuitas 349 101 579 118 689 372

Jumlah Kewajiban &

Ekuitas 719 108 751 899 772 642

Lampiran 2 Ikhtisar laporan laba rugi PT Victoria Investama sebelum IPO (Rp Juta)

URAIAN TAHUN

2010 2011 2012

Pendapatan Usaha 40 721 56 799 54 574

Beban Usaha 11 776 30 399 23 903

Laba Usaha 28 945 26 399 30 671

Penghasilan (Beban)

Lain-lain 34 915 62 991 66 927

Laba Sebelum Pajak 63 860 89 390 57 599

Beban Pajak Penghasilan (352) (386) (899)

Laba Bersih Tahun

Berjalan 63 412 89 004 96 700

Pendapatan Komperhensif 54 353 120 767 110 253

Laba Bersih per Saham 41 43 37

Lampiran 3 Ikhtisar laporan posisi keuangan PT Victoria Investama setelah IPO (Rp Juta)

URAIAN TAHUN

2013 2014

Aset Lancar 373 756 329 298

Aset Tidak Lancar 626 643 723 366

Jumlah Aset 1 000 399 1 052 665 Kewajiban Jangka Pendek 74 062 66 141

Kewajiban Jangka Panjang 1 597 1 576

Jumlah Kewajiban 75 660 67 717

Ekuitas 924 739 984 948

Jumlah Kewajiban &

Ekuitas 1 000 399 1 052 665

Lampiran 4 Ikhtisar laporan laba rugi PT Victoria Investama setelah IPO (Rp Juta)

URAIAN TAHUN

2013 2014

Pendapatan Usaha 55 882 61 249

Beban Usaha 24 336 28 329

Laba Usaha 31 545 32 920

Penghasilan (Beban)

Lain-lain 71 007 46 857

Laba Sebelum Pajak 102 552 79 777 Beban Pajak Penghasilan (1 596) (538) Laba Bersih Tahun

Berjalan 100 956 79 239

Pendapatan Komperhensif 107 720 60 208

Laba Bersih per Saham 21 11

RIWAYAT HIDUP

Penulis dilahirkan di Bekasi pada tanggal 08 Juli 1992 dari bapak Tata Sukarlan dan ibu Ruyati.Penulis adalah putri kedua dari tiga bersaudara.Penulis menempuh pendidikan di SDN Kedung Waringin 01, Kabupaten Bekasi dan lulus pada tahun 2003. Kemudian pada tahun yang sama penulis melanjutkan pendidikannya di SMP Negeri 1 Karawang dan lulus pada tahun 2006, Tahun 2009 penulis lulus dari Sekolah Menengah Atas Negeri 1 Karawang.

Tahun 2009 penulis lulus Undangan Seleksi Masuk IPB (USMI) di Program Diploma Jurusan Akuntansi. Tahun 2012 penulis melanjutkan pendidikan ke jenjang Sarjana, dengan lulus seleksi masuk Institut Pertanian Bogor (IPB) di Program Sarjana Alih Jenis Manajemen Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.