UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

HUBUNGAN ANTARA LEVERAGE KEUANGAN DENGAN

TINGKAT AKTIVITAS INVESTASI PERUSAHAAN

(STUDI KASUS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA)

OLEH :

NAMA : LISTYARINI WIDYANINGRUM

NIM : 050503137

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat

untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyataan bahwa skripsi yang berjudul ”Hubungan antara Leverage Keuangan dengan Tingkat Aktivitas Investasi Perusahaan (Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”.

Skripsi ini adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 9 Februari 2009 Yang membuat pernyataan,

KATA PENGANTAR

Segala puji bagi Allah SWT yang senantiasa melimpahkan rahmat dan karuniaNya sehingga penulis mampu menyelesaikan skripsi yang berjudul ”Hubungan antara Leverage Keuangan dengan Tingkat Aktivitas Investasi Perusahaan (Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu, penelitian ini dilaksanakan juga untuk memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara. Selama penulisan dan penyusunan skripsi ini penulis banyak mendapatkan dukungan, bimingan, dan bantuan dari berbagai pihak. Untuk itu, dengan hati yang tulus penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak. selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M.Acc., Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Firman Syarif, SE, Ak, Msi. selaku dosen pembanding/penguji I dan Bapak Syahrurrahman, SE, Ak. selaku dosen pembanding/penguji II yang telah banyak memberikan arahan bagi penulis dalam menyelesaikan skripsi ini.

5. Mama dan Papa tersayang, terima kasih atas doa, dukungan, dan kasih sayang yang telah diberikan. Skripsi ini ananda persembahkan sebagai wujud pengabdian yang tulus. Ketiga saudari penulis: Mbak Wulan, Dik Ambar, dan Dik Yudith, terima kasih atas dukungannya, semoga sukses di kemudian hari dan menjadi kebanggaan bagi keluarga.

6. Para sahabat : Devi, Adek, Rina, Dina, Yati, Liza, Noni dan Kiki yang selalu mendukung penulis. Evi, Dewi, Diyah, Vera, Sony dan B’Yogi yang telah banyak membantu penulis dalam menyelesaikan skripsi ini. Semoga dapat menyelesaikan studi dengan baik.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, 9 Februari 2009 Penulis,

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis hubungan antara leverage keuangan dan tingkat aktivitas investasi perusahaan. Variabel DAR (Debt to Assets Ratio), DER (Debt to Equity Ratio), dan LDER (Long term Debt to Equity Ratio) digunakan sebagai indikator leverage keuangan, sedangkan variabel ART (Account Receivable Turnover), ITO (Inventory Turnover), FAT (Fixed Assets Turnover), dan TATO (Total Asset Turnover) digunakan sebagai indikator tingkat aktivitas investasi perusahaan.

Penelitian ini merupakan penelitian eksplanatif asosiatif yang variabelnya bersifat kausalitas. Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI yag dipilih dengan metode purposive sampling. Data yang digunakan bersifat time series, dan diambil dari laporan keuangan tahunan perusahaan manufaktur dari tahun 2005-2007. Pengujian hipotesis dilakukan dengan metode statistik melalui analisis korelasi kanonikal.

Hasil penelitian menunjukkan bahwa memang terdapat hubungan yang signifikan antara leverage keuangan dan tingkat aktivitas investasi perusahaan sesuai dengan teori agensi. Korelasi yang paling kuat dinyatakan pada variabel DAR berhubungan secara signifikan dan positif terhadap ART dan TATO.

ABSTRACT

The main objective of this research was to analyze the correlation between financial leverage and investment activities of the company. DAR (Debt to Assets Ratio), DER (Debt to Equity Ratio), and LDER (Long term Debt to Equity Ratio) were the variables that used as the indicator of financial leverage. ART (Account Receivable Turnover), ITO (Inventory Turnover), FAT (Fixed Assets Turnover), and TATO (Total Asset Turnover) were the variables that used as the indicator of investment activities of the company.

This research was an associative explanation research where the variables had causality characteristic. The manufactur industry companies that listed in BEI were the sample of this research. They were chosen by purposive sampling method. Time series data were used in this research, it was obtained from the manufactur industry company’s financial statementt at year 2005 – 2007. Statistic method through canonical correlation analysis was used in hypothesis testing.

The result showed that there were significant and positive correlation between financial leverage and investment activities of the company based on Agency Theory. The most strength correlation was stated in DAR had possitive and signficant correlation to ART and TATO.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACK ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan masalah ... 5

C. Batasan Penelitian ... 5

D. Tujuan penelitian ... 6

E. Manfaat penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Struktur Modal dan Leverage Keuangan ... 8

B. Teori Struktur Modal ... 10

1. Teori Agensi dan Hipotesis Arus Kas Bebas... 10

2. Teori Pertukaran (Trade off Theory) ... 12

E. Kerangka Konseptual dan Hipotesis ... 18

1. Kerangka Konseptual ... 18

2. Hipotesis Penelitian ... 20

BAB III METODE PENELITIAN ... 21

A. Jenis Penelitian ... 21

B. Populasi dan Sampel Penelitian ... 22

C. Jenis Data dan Sumber Data ... 24

D. Metode Pengumpulan Data ... 24

E. Definisi Operasional dan Pengukuran Variabel Penelitian ... 25

F. Metode Analisis Data ………... 29

G. Jadwal Penelitian ………... 34

BAB IV ANALISIS HASIL PENELITIAN ……….. 35

A. Data Penelitian ………... 35

B. Statistik Deskriptif ………. 42

C. Uji Data dan Uji Asumsi Klasik ……… 49

1. Uji Data ……… 49

2. Uji Asumsi Klasik ... 50

a. Uji normalitas ... 50

b. Uji Hetroskedastisitas ... 61

d. Uji Linearitas ... 74

D. Analisis Korelasi Kanonikal dan Uji Hipotesis ... 77

E. Pembahasan Hasil Penelitian ... 84

BAB V KESIMPULAN DAN SARAN ... 91

A. Kesimpulan ... 91

B. Keterbatasan Penelitian ... 93

C. Saran ... 93

DAFTAR PUSTAKA ... 94

DAFTAR TABEL

Nomor Urut Judul Tabel Halaman

Tabel 2.1 Penelitian Terdahulu ... 16

Tabel 3.1 Daftar Sampel Penelitian ... 23

Tabel 3.2 Jadwal Penelitian ... 34

Tabel 4.1 Data Variabel Penelitian Tahun 2005 ... 36

Tabel 4.2 Data Variabel Penelitian Tahun 2006 ... 38

Tabel 4.3 Data Variabel Penelitian Tahun 2007 ... 40

Tabel 4.4 Statistik Deskriptif Total Aktiva ... 42

Tabel 4.5 Statistik Deskriptif Piutang Usaha ... 43

Tabel 4.6 Statistik Deskriptif Persediaan ... 43

Tabel 4.7 Statistik Deskriptif Aktiva Tetap ... 44

Tabel 4.8 Statistik Deskriptif Total Kewajiban ... 44

Tabel 4.9 Statistik Deskriptif Kewajiban Jangka Panjang ... 45

Tabel 4.10 Statistik Deskriptif Total Ekuitas ... 46

Tabel 4.11 Statistik Deskriptif Penjualan Bersih ... 46

Tabel 4.12 Statistik Deskriptif HPP ... 47

Tabel 4.13 Statistik Deskriptif Variabel Penelitian ... 48

Tabel 4.14 Hasil Deteksi Outlier ... 50

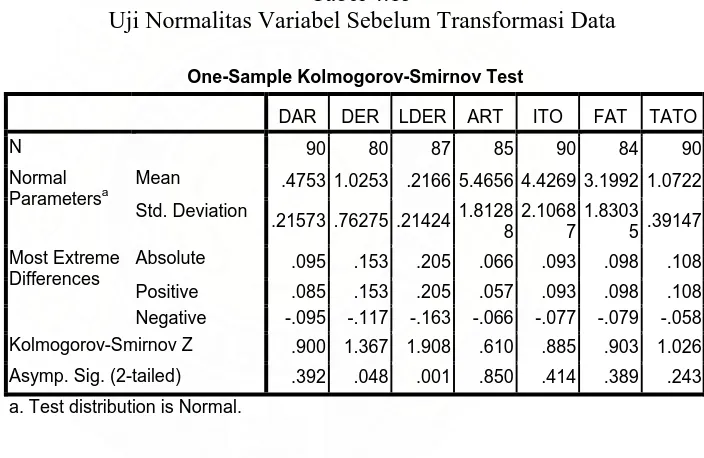

Tabel 4.15 Uji Normalitas Variabel Sebelum Transformasi Data ... 51

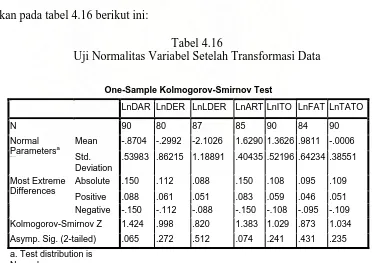

Tabel 4.16 Uji Normalitas Variabel Setelah Transformasi Data... 52

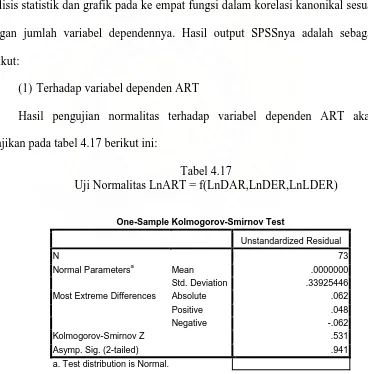

Tabel 4.18 Uji Normalitas LnITO = f (LnDAR,LnDER, LnLDER)... 55

Tabel 4.19 Uji Normalitas LnFAT = f (LnDAR,LnDER,LnLDER)... 57

Tabel 4.20 Uji Normalitas LnTATO = f (LnDAR,LnDER, LnLDER) 59

Tabel 4.21 Uji Heteroskedastisitas LnART = f (LnDAR,LnDER, LnLDER) ... 62

Tabel 4.22 Uji Heteroskedastisitas LnITO = f (LnDAR,LnDER, LnLDER) ... 64

Tabel 4.23 Uji Heteroskedastisitas LnFAT = f (LnDAR,LnDER, LnLDER) ... 65

Tabel 4.24 Uji Heteroskedastisitas LnTATO = f (LnDAR,LnDER, LnLDER) ... 67

Tabel 4.25 Uji Multikolinearitas LnART = f (LnDAR,LnDER, LnLDER) ... 69

Tabel 4.26 Uji Multikolinearitas LnITO = f (LnDAR,LnDER, LnLDER) ... 69

Tabel 4.27 Uji Multikolinearitas LnFAT = f (LnDAR,LnDER, LnLDER) ... 70

Tabel 4.28 Uji Multikolinearitas LnTATO = f (LnDAR,LnDER, LnLDER) ... 71

Tabel 4.29 Uji Multikolinearitas LnART = f (LnDAR,LnLDER) ... 72

Tabel 4.30 Uji Multikolinearitas LnITO = f (LnDAR,LnLDER) ... 72

Tabel 4.33 Uji Linearitas Terhadap Variabel Dependen LnART ... 75

Tabel 4.34 Uji Linearitas Terhadap Variabel Dependen LnITO... 75

Tabel 4.35 Uji Linearitas Terhadap Variabel Dependen LnFAT... 76

Tabel 4.36 Uji Linearitas Terhadap Variabel Dependen LnTATO... 76

Tabel 4.37 Uji Signifikansi Multivariat... 78

Tabel 4.38 Eigenvalues dan Korelasi Kanonikal ... 79

Tabel 4.39 Bobot Kanonikal ... 81

Tabel 4.40 Muatan Kanonikal ... 82

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Data Keuangan Perusahaan Sampel Sebelum diolah Lampiran 2 BOXPLOT Sebelum dan Sesudah Penghapusan Data Lampiran 3 Regression LnART = f (LnDAR,LnLDER)

Lampiran 4 Regression LnITO = f (LnDAR,LnLDER) Lampiran 5 Regression LnFAT = f(LnDAR,LnLDER) Lampiran 6 Regression LnTATO = f(LnDAR,LnLDER) Lampiran 7 Curve Fit

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Menurut Wie (2006) dalam Arifin (2008:91), salah satu langah untuk menyelesaikan permasalahan tadi adalah dengan menjaga kebijakan yang mendukung persaingan usaha yang sehat guna terciptanya alokasi sumber daya yang efektif dan efisien. Salah satu kebijakan yang dianggap paling penting adalah kebijakan pendanaan.

Kebijakan pendanaan merupakan salah satu kunci dalam menentukan nilai perusahaan. Menurut teori struktur modal, kebijakan pendanaan dalam menentukan struktur modal bertujuan untuk mengoptimalkan nilai perusahaan, karena nilai perusahaan merupakan cerminan dari kinerja aktivitas-aktivitas bisnis yaitu : kemampuan manajemen pendanaan dalam menentukan target struktur modal (akivitas pendanaan), kemampuan menejemen investasi dalam mengefektifkan penggunaan aktiva (aktivitas investasi) dan kemampuan manajemen operasi dalam mengefisienkan proses produksi dan distribusi (aktivitas operasi) (Sugihen, 2003 : 12). Kebijakan pendanaan yang baik akan meningkatkan nilai perusahaan apabila manajemen perusahaan mampu menggunakan sumber-sumber ekonomi yang mereka miliki dengan efektif dan efisien (Jensen, 1986 ; 323-329 dalam Sugihen, 2003:12).

untuk kegiatan produksi. Semakin efisien penggunaan aktiva perusahaan, maka semakin baik kinerja perusahaan tersebut, sehingga nilai perusahaan menjadi semakin baik. Dengan demikian, nilai perusahaan adalah cerminan dari kinerja keuangan yang berasal dari hasil aktivitas-aktivitas bisnis. Kemampuan manajemen dalam menggunakan faktor produksi yang dimiliki aktivitas investasi dapat diukur melalui melalui rasio aktivitas, yang menggambarkan tingkat efisiensi penggunaan sumber dayanya, diantaranya tingkat perputaran piutang, tingkat perputaran persediaan, tingkat perputaran aktiva tetap, dan tingkat perputaran total aktiva.

struktur modal, jika posisi struktur modal telah berada di atas target struktur modal, maka setiap pertambahan utang akan menurunkan nilai perusahaan.

Teori keagenan (Agency Theory) yang dikemukakan oleh Jensen pada tahun 1986 menekankan bahwa masalah keagenan yang timbul antara manajer dan pemegang saham dalam memanfaatkan arus kas bebas dapat diatasi dengan peningkatan utang, dengan harapan persyaratan pelunasan utang yang ketat akan membuat manajemen perusahaan lebih efisien dalam menggunakan faktor-faktor produksi milik perusahaan untuk memproduksi aktiva perusahaan. (Jensen :1986 dalam Sugihen, 2003: 13). Pernyataan ini kemudian dikenal sebagai hipotesis arus kas bebas (free cash flow hypothesis) yang merupakan pengembangan dari teori keagenan. Penggunaan utang sebagai sumber pendanaan tentunya dapat meningkatkan peluang manajemen perusahaan untuk melakukan berbagai aktivitas perusahaan karena adanya tambahan kas bagi perusahaan yang dapat menimbulkan arus kas bebas. Berarti diduga peningkatan utang dapat membuat perusahaan menjadi lebih efisien dalam menggunakan aktiva perusahaan..

pengaruh negatif terhadap aktivitas investasi perusahaan. Hal ini diperkirakan karena melemahnya nilai tukar rupiah terhadap dollar saat krisis ekonomi tahun 1997.

Uraian di atas melatarbelakangi penelitian ini, yaitu ingin melanjutkan penelitian terdahulu yang dilakukan oleh Manurung, dengan metode pengujian hipotesis yang berbeda untuk mengetahui apakah leverage keuangan mempunyai hubungan yang signifikan terhadap tingkat aktivitas investasi perusahaan sejalan dengan hipotesis arus kas bebas dan teori pertukaran setelah satu dekade krisis ekonomi berlalu di Indonesia.

.

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, dapat dirumuskan permasalahan sebagai berikut :

Apakah terdapat hubungan yang signifikan antara leverage keuangan dengan tingkat aktivitas investasi perusahaan sesuai dengan agency theory?

C. Batasan Penelitian

Batasan dalam penelitian ini bertujuan untuk membatasi cakupan penelitian, yaitu:

3. Sampel yang dipilih hanya berjumlah 30 perusahaan dan tidak membedakan kelompok dalam perusahaan manufaktur.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

Untuk menguji dan menganalisis apakah terdapat hubungan yang signifikan antara leverage keuangan dengan tingkat aktivitas investasi perusahaan sesuai dengan agency theory.

E. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Bagi peneliti, untuk menambah pengetahuan dan wawasan tentang hubungan antara leverage keuangan dengan tingkat aktivitas investasi perusahaan.

2. Bagi peneliti lainnya, dapat menjadi bahan referensi dalam melakukan penelitian sejenis.

3. Bagi akademisi, dapat menambah literatur mengenai topik kebijakan pendanaan dengan utang dan hubungannya dengan tingkat aktivitas investasi perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Struktur Modal dan Leverage Keuangan

”Struktur modal merupakan komposisi pendanaan permanen perusahaan, yaitu bauran pendanaan jangka panjang perusahaan. Struktur modal merupakan bagian dari struktur keuangan dimana struktur keuangan mencerminkan kebijakan manajemen perusahaan dalam mendanai aktivanya” (Sawir, 2004:2)

Tujuan manajemen struktur modal adalah menciptakan bauran sumber dana permanen sedemikian rupa agar mampu memaksimalkan harga saham dan agar tujuan manajemen keuangan untuk memaksimalkan nilai perusahaan tercapai. Bauran pendanaan yang ideal dan selalu diupayakan manajemen ini disebut struktur modal optimal. (Warsono, 2003:235)

Perusahaan dalam menentukan struktur modalnya pasti bertujuan untuk meminimalkan biaya modal yang akan dikeluarkan, karena biaya ini secara potensial akan mengurangi pembayaran dividen tunai kepada para pemegang saham. Jika biaya modal ini dapat diminimalisir, jumlah dividen tunai yang akan dibayarkan akan meningkat, dan hal ini tentunya dapat memaksimumkan harga saham.

(2003:204), ”Leverage (pengungit) adalah setiap penggunaan dana yang membawa konsekuensi biaya dan beban tetap”. Jika perusahaan menggunakan utang, berarti memiliki kewajiban tetap untuk membayar bunga atas utang yang diambil dalam rangka pendanaan perusahaan.

Menurut Sawir (2004:2), ”Ada dua aspek yang perlu dipertimbangkan oleh manajeman perusahaan dalam pengambilan keputusan keuangan, yaitu tingkat pengembalian (return) dan risiko (risk)”. Keputusan keuangan yang berkaitan dengan leverage, seperti yang telah disebutkan sebelumnya akan membawa konsekuensi pada peningkatan resiko pemegang saham biasa. Risiko yang dihadapi oleh perusahaan atau pemegang saham biasa ini dibagi menjadi dua macam, yaitu risiko bisnis (business risk)- berkaitan dengan ketidakpastian tingkat pengembalian atas aktiva suatu perusahaan di masa mendatang, dan risiko keuangan (financial risk)- terjadi karena adanya penggunaan utang dalam struktur modal perusahaan yang mengakibatkan perusahaan harus menanggung beban tetap secara periodik berupa beban bunga. (Warsono, 2003:204).

Menurut Brigham dan Houston (2006:6),

Kebijakan strukur modal melibatkan adanya suatu pertukaran antara resiko dan pengembalian :

• Penggunaan lebih banyak utang akan meningkatkan resiko yang ditanggung oleh pemegang saham.

• Namun penggunaan utang yang lebih besar biasanya akan menyebabkan terjadinya ekspektasi tingkat pengembalian atas ekuitas yang lebih tinggi.

Menurut Agnes Sawir (2004:2) ”Leverage keuangan dapat diukur berdasarkan nilai buku yaitu dengan rasio seluruh buku dengan nilai utang (Debt to Aset Ratio – DAR). Pengukuran manfaat penggunaan utang atau analisis leverage keuangan dapat dilakukan dengan memperbandingkan tingkat pengembalian aktiva (Sawir, 2004:4).

B. Teori Struktur Modal

1. Teori Agensi dan Hipotesis Arus Kas Bebas

Jensen dan Meckling (1967) dalam Meythi (2005) telah mengembangkan teori agensi yang menjelaskan tentang pola hubungan antara prinsipal dan agen. Penunjukkan manajer oleh pemegang saham akan memunculkan perbedaan kepentingan karena manajer diberi kekuasaan untuk membuat keputusan yang dapat menciptakan konflik potensial.

Masalah agen timbul karena adanya hubungan bukan saja antara pemilik dan manajer, tetapi juga hubungan antara pemilik dan pemberi pinjaman (Manurung, 2001). Pemberi pinjaman menyediakan dana pada perusahaan dengan maksud untuk memenuhi kebutuhan pengeluaran modal sekarang, yang akan datang, dan struktur modal bagi perusahaan. Faktor ini menentukan resiko bisnis dan resiko keuangan perusahaan. Jika pemberi pinjaman memberikan dana pada perusahaan, bunga dibebankan berdasarkan penilaian pemberi pinjaman atas resiko perusahaan. Jika investasi yang beresiko tidak berhasil, maka pemberi pinjaman menanggung biayanya. Jelas ada insentif di mana manajer bertindak atas nama pemegang saham untuk mengambil keuntungan dari pemberi pinjaman.

seperti halnya biaya kebangkrutan, cenderung meningkat pula dengan leverage keuangan.

Pada tahun 1986, Michael C. Jensen dalam memperluas konsep teori agensi ke dalam area manajemen struktur modal, dengan konsepnya yang diberi nama free cash flow (arus kas bebas), dengan pengertian sebagai berikut. ”Arus kas bebas adalah arus kas lebih yang dibutuhkan untuk mendanai semua proyek yag memiliki nilai sekarang (NPV) positif saat diskonto dengn biaya modal yang relevan. ” (Jensen, 1986:323 dalam Keown, 2000:558)

Jensen mengemukakan bahwa arus kas bebas yang besar akan mengarah pada perilaku manajer yang salah dan keputusan yang buruk yang bukan demi kepentingan pemegang saham biasa perusahaan. Dengan kata lain, manajer memiliki insentif untuk memegang arus kas bebas dan ”bermain” dengannya, bukan mengolahnya, misalnya menjadi pembayaran tunai yang lebih tinggi. Tapi tidak semuanya hilang. Ini mengarah pada yang disebut Jensen sebagai hipotesis kontrolnya untuk penciptaan utang (peningkatan utang).

Dengan meningkatkan leverage, pemegang saham akan menikmati pengawasan ”kontrol” yang lebih atas tim manajemennya. Contohnya, jika perusahaan menerbitkan utang baru dan menggunakan hasilnya untuk membeli kembali saham yang terutang, maka manajemen wajib membayar tunai unuk menutupi utang. Ini berarti mengurangi jumlah arus kas yang ada pada manajemen untuk dipermainkan.

Karenanya, sesuai dengan teori agensi pada struktur modal, manajer bekerja lebih efisien dan disiplin (Keown, 2000:558).

2. Teori Pertukaran (Trade off Theory)

Sejumlah argumentasi terdahulu mengarah pada perkembangan yang disebut dengan ”Teori Trade off dari Leverage”, dimana perusahaan menyeimbangkan manfaat dari pendanan dengan utang dengan suku bunga dan biaya kebangkrutan yang lebih tinggi (Brigham, 2006:36).

Ringkasan teori trade off :

• Fakta bahwa bunga adalah beban pengurang pajak menjadikan utang lebih mudah daripada saham biasa atau saham preferen. Akibatnya secara tidak langsung pemerintah telah membayarkan sebagian biaya dari modal utang, atau dengan cara lain, utang memberikan manfaat perlindungan pajak. Jadi, penggunaan utang memberikan lebih banyak laba operasi perusahan yang diterima oleh para investor. Karenanya semakin banyak perusahaan mempergunakan utang, semakin tinggi harga sahamnya. Menurut asumsi tulisan Modigliani – Miller dengan pajak, harga saham sebuah perusahan akan mencapai nilai maksimal sepenuhnya jika perusahan sepenuhnya menggunakan utang 100 %.

• Dalam dunia nyata, perusahaan jarang menggunakan utang 100%. Alasan utama perusahan membatasi penggunaan utangnya adalah untuk menjaga-jaga biaya yang berhubungan dengan kebangkrutan tetap rendah.

• Terdapat beberapa tingkat batasan utang, di mana kemungkinan kebangkrutannya begitu rendah sehingga menjadi tidak penting. Kemudian, biaya-biaya yang berhubungan dengan kebangkrutan menjadi semakin penting, dan biaya-biaya tersebut mengurangi manfaat pajak atas utang dengan tingkat yang semakin tinggi. Biaya-biaya yang berhubungan dengan kebangkrutan berkurang tetapi tidak sepenuhnya menutupi manfaat pajak atas utang, sehingga harga saham perusahaan naik seiring dengan naiknya rasio hutang. Akan tetapi, kemudian biaya-biaya yang berhubungan dengan kebangkrutan telah melebihi manfaat pajak, sehingga selanjutnya peningkatan rasio hutang akan menurunkan nilai saham.

teori ini. Hal ni mengarah pada teori pensinyalan (signaling theory). (Brigham, 2006:37-38).

Teori pertukaran juga merupakan salah satu teori dasar dalam pengambilan keputusan pendanaan karena teori ini menjelaskan pembayaran bunga yang dapat dikurangkan dari perhitungan pajak dapat meningkatkan nilai perusahaan sejalan dengan peningkatan utang, selama posisi utang dalam sruktur modal masih berada di bawah target struktur modal optimal. Karena menurut teori struktur modal, jika posisi struktur modal telah berada di atas target struktur modal optimal, maka setiap pertambahan utang akan menurunkan nilai perusahaan.

Leverage keuangan sebenarnya tidak secara langsung dapat menaikkan nilai perusahaan. Kebijakan pendanaan yang baik akan meningkatkan nilai perusahaan apabila manajemen perusahaan mampu menggunakan sumber-sumber ekonomi yang mereka miliki dengan efektif dan efisien sehingga akan menghasilkan tingkat produktivitas aktiva yang baik pula. Maka, dengan asumsi posisi struktur modal masih berada di bawah target struktur modal optimal, maka dapat dirumuskan sebuah hipotesis bahwa leverage keuangan mempunyai hubungan yang signifikan dengan aktivitas investasi perusahaan.

3. Pecking Order Theory

Pecking Order Theory dalam struktur modal dijelaskan dalam empat poin di bawah ini :

• Perusahaan menerapkan kebijaksanaan denda untuk kesempatan investasi

• Perusahaan lebih suka mendanai kesempatan investasi dengan dana dari dalam dulu, lalu modal keuangan eksternal akan dicari.

• Saat pendanaan eksternal dibutuhkan, perusahaan pertama akan memilih menerbitkan sekuritas utang. Menerbitkan sekuritas jenis modal akan diterbitkan terakhir

• Dengan semakin banyaknya dana eksternal dibutuhkan untuk mendanai proyek dengan nilai sekarang positif, pendapatan pecking order akan diikuti, in berarti lebih menyukai utang yang beresiko, artinya pada konvertibel, modal preferen, dan modal biasa sebagai pilihan terakhir. Keown (2000:57).

C. Hubungan antara Leverge Keuangan dengan Tingkat Aktivitas Investasi

Perusahaan

Kebijakan utang suatu perusahaan tercermin dari hasil kebijakan pendanaan tersebut dalam menentukan struktur modalnya. Teori Agensi yang menyatakan bahwa adanya tingkat pinjaman / utang yang tinggi merupakan insentif bagi manajer untuk bekerja lebih efisien, karena harus memastian arus kas yang dihasilkan mencukupi untuk membayar utang tersebut. Sehingga manajemen memiliki insentif untuk menggunakan dana yang ada bagi investasi yang menguntungkan dan berusaha menghindari timbulnya beban yang akan menghabiskan dana, misalnya biaya agensi.

Manajer perusahaan dengan banyak arus kas bebas mungkin mencoba untuk memanfaatkan kas itu untuk meningkatkan kekuatannya dengan mengorbankan kepentingan pemegang saham. Jensen mengatakan bahwa pemecahan atas arus kas bebas adalah lebih banyak leverage. Misalnya manajeman menggunakan arus kas bebas perusahaan ditambah perolehan dari utang baru untuk membeli kembali saham dari pemegang saham luar. Ini membantu memecahkan masalah arus kas bebas. Pengembalian pribadi bagian manajer sekarang lebih bisa dikaitkan pada laba perusahaan, yang memberikan mereka insentif unuk lebih efisien.

akibat penggunaan leverage kembali menerapkan disiplin permanen pada manajer untuk memenuhi pembayaran ini, sehingga penggunaan faktor-faktor produksi dilakukan secara efektif dan efisien. Seberapa baik faktor produksi digunakan untuk mendapatkan hasil yang diinginkan dapat dilihat dari seberapa besar produktivitas aktiva yang mampu dihasilkan oleh perusahaan. Sejalan dengan hal tesebut, maka penulis menggunakan teori agensi dalam teori struktur modal ini sebagi dasar menganalisis hubungan leverage keuangan dengan tingkat aktivitas investasi perusahaan.

D. Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Nama, tahun, dan judul

Sampel dan

sumber data Variabel

Model

E. Kerangka Konseptual dan Hipotesis

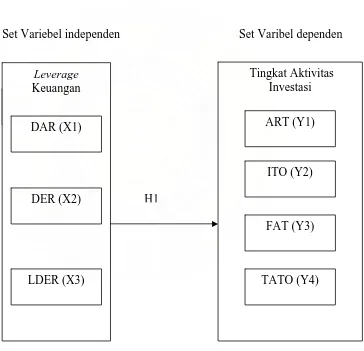

1. Kerangka Konseptual

Dalam penelitian ini, DAR, DER, dan LDER digunakan sebagai variabel indikator dari leverage keuangan, untuk mengetahui apakah leverage keuangan memiliki hubungan yang signifikan terhadap tingkat aktivitas investasi (melalui variabel ART, ITO, FAT, TATO). Hubungan kausal antara leverage keuangan dengan tingkat aktivitas investasi perusahaan didasarkan pada teori agensi. Teori Agensi yang dikembangkan oleh Jensen (1986) menjelaskan bahwa penggunaan utang dapat mengurangi biaya keagenan dari arus kas bebas dan membuat manajer menjadi disiplin dalam menggunakan faktor-faktor produksi agar lebih produktif. Hipotesis dari teori agensi juga menyatakan bahwa utang dapat memotivasi manajer untuk menjadi lebih efisien sehingga penggunaan aktiva perusahaan menjadi lebih produktif.

tingkat aktivitas investasi perusahaan, yang dapat dilihat dari tingkat perputaran piutang, tingkat perputaran persediaan, tingkat perputaran aktiva tetap dan tingkat perputaran total aktiva.

Kerangka konseptual penelitian ini akan disajikan pada gambar 2.1 berikut ini:

Set Variebel independen Set Varibel dependen

Tingkat Aktivitas Investasi

LDER (X3)

H1 Leverage

Keuangan

DER (X2)

DAR (X1) ART (Y1)

ITO (Y2)

FAT (Y3)

TATO (Y4)

Gambar 2.1

2. Hipotesis Penelitian

Berdasarkan latar belakang masalah dan tinjauan pustaka, dirumuskan sebuah hipotesis dalam penelitian ini yaitu:

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan yang signifikan antara leverage keuangan dengan tingkat aktivitas investasi perusahaan. Oleh karena itu, penelitian ini termasuk dalam jenis penelitian eksplanatif asosiatif, dimana hubungan antar variabel tersebut dirumuskan dalam hipotesis penelitian, yang akan diuji kebenarannya (Sugiyono, 2006:11). Dengan demikian penelitian ini bertujuan untuk menguji hipotesis. (Hypothesis Testing).

Hubungan antarvariabelnya bersifat kausalitas. “Desain Kausal berguna untuk mengukur hubungan-hubungan antara variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain”. (Umar, 2003:63).

Adapun variabel yang akan diteliti adalah DAR, DER, LDER sebagai variabel independen (X1, X2, X3,) mempunyai hubungan yang signifikan terhadap ART, ITO, FAT, TATO sebagai variabel dependen (Y1, Y2, Y3, Y4)

Berdasarkan perspektif pengukuran konstruk, penelitian ini menggunakan pengukuran skala rasio, dimana klasifikasi konstruk diukur dalam bentuk variabel.

Sectional, yang mencerminkan keadaan pada suatu saat tertentu, yaitu dari tahun 2005-2007.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2005:72), “Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2005-2007 yaitu sebanyak 142 perusahaan yang dibagi ke dalam 19 jenis kelompok usaha.

“Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut” (Sugiyono, 2005:73). Teknik penentuan sampel dalam penelitian ini dilakukan dengan metode purposive sampling, yaitu teknik pengambilan sampel dengan beberapa kriteria tertentu. Adapun kriteria yang ditentukan oleh penulis adalah :

1. Perusahaan tersebut terdaftar di BEI pada tahun 2005 – 2007 2. Perusahaan tersebut tidak delisting pada periode pengamatan

3. Perusahaan tersebut terus meningkatkan jumlah utangnya selama tahun 2005-2007.

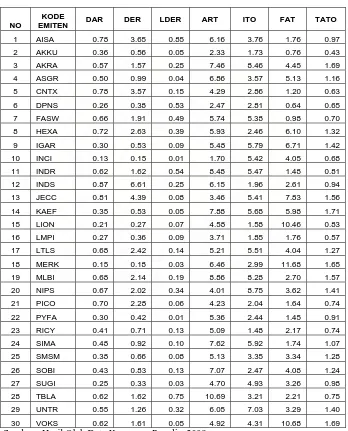

Tabel 3.1

Daftar Sampel Penelitian

No Kode

Emiten Nama Perusahaan

1 AISA PT. TIGA PILAR SEJAHTERA FOOD Tbk 2 AKKU PT. ANEKA KEMASINDO UTAMA Tbk 3 AKRA PT. ANEKA KIMIA RAYA CORPORINDO Tbk 4 ASGR PT. ASTRA GRAPHIA Tbk

5 CNTX PT. CENTURY TEXTILE INDUSTRY Tbk 6 DPNS PT. DUTA PERTIWI NUSANTARA Tbk 7 FASW PT. FAJAR SURYA WISESA Tbk 8 HEXA PT. HEXINDO ADIPERKSA Tbk 9 IGAR PT. KAGEO IGAR JAYA Tbk

10 INCI PT. INTAN WIJAYA INTERNASIONAL Tbk 11 INDR PT. INDORAMA SYNTETICS Tbk

12 INDS PT. INDOSPRING Tbk

13 JECC PT. JEMBO CABLE COMPANY Tbk 14 KAEF PT. KIMIA FARMA Tbk

15 LION PT. LION METAL WORKS Tbk

16 LMPI PT. LANGGENG MAKMUR INDUSTRY Tbk 17 LTLS PT. LAUTAN LUAS Tbk

18 MERK PT. MERCK Tbk

19 MLBI PT. MULTI BINTANG INDONESIA Tbk 20 NIPS PT. NIPRESS Tbk

21 PICO PT. PELANGI INDAH CANINDO Tbk 22 PYFA PT. PYRIDAM FIRMA Tbk

23 RICY PT. RICKY PUTRA GLOBALINDO Tbk 24 SIMA PT. SIWANI MAKMUR Tbk

E. Jenis Data dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder, yaitu Laporan keuangan tahunan dari setiap perusahaan yang merupakan sampel penelitian tahun 2005-2007. Data yang dibutuhkan dalam penelitian adalah:

a. data total aktiva perusahaan b. data piutang perusahaan c. data persediaan perusahaan d. data aktiva tetap perusahaan e. data total kewajiban perusahaan

f. data total kewajiban jangka panjang perusahaan g. data penjualan bersih perusahaan

h. data harga pokok penjualan perusahaan

Data dalam penelitian ini diperoleh dari situs resmi www.idx.co.id dan Indonesian Capital Market Directory (ICMD)

D. Metode Pengumpulan Data

Pengumpulan data sekunder diperoleh dari media internet dengan cara mendownload melalui situs www.idx.co.id serta melalui Indonesian Capital Market Directory untuk memperoleh data mengenai laporan keuangan.

E. Defenisi Operasional dan Pengukuran Variabel Penelitian

Variabel yang digunakan oleh penulis dalam penelitian ini adalah sebagai berikut:

1. Variabel independen (bebas)

Menurut Sugiyono (2005:33), variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat) variabel lain. Variabel independen dalam penelitian ini adalah leverage keuangan. Leverage keuangan merupakan penggunaan dana yang disertai dengan beban tetap (pendanaan dengan utang). Leverage keuangan diukur melalui rasio solvabilitas/pengungkit. Rasio pengungkit adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi (Darsono, 2005:54). Alat ukur yang digunakan adalah:

a. Debt to Asset Ratio (DAR)

Total Kewajiban Total Aktiva

pembayaran bunga kepada kreditor. Nilai rasio yang tinggi menunjukkan peningkatan dari risiko pada kreditor. (Darsono, 2005:54). DAR dapat dihitung dengan rumus :

DAR = x 100

b. Debt to Equity Ratio (DER)

Rasio ini menunjukan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio menunjukkan semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham (Darsono, 2005:54).. DER dapat dihitung dengan rumus :

Total Kewajiban Total Ekuitas

DER = x 100

c. Long term Debt to Equity Ratio (LDER)

Rasio ini menujukkan perbandingan antara klaim keuangan jangka panjang yang digunakan untuk mendanai kesempatan investasi jangka panjang dengan pengembalian jangka panjang pula (Brigham, 1996:543). Rasio ini dapat dihitung dengan rumus:

Total Kewajiban Jangka Panjang Total Ekuitas

2. Variabel dependen (terikat)

Menurut Sugiyono (2005:33), variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel dependen dalam penelitian ini adalah aktivitas investasi perusahaan. Aktivitas investasi mengacu pada perolehan dan pemeliharaan investasi dengan tujuan menjual produk dan menyediakan jasa, dan untuk tujuan menginvestasikan kelebihan kas. Investasi dalam tanah, bangunan, peralatan, hak legal (paten, lisensi, hak cipta), persediaan, modal manusia, sistem informasi dan aktiva sejenis adalah untuk menjalankan operasi bisnis perusahaan (Wild, 2005:22). Aktivitas investasi perusahaan dapat dilihat pada sisi kiri neraca (aktiva perusahaan). Aktivitas investasi dapat diukur melalui rasio aktivitas untuk mengukur efektivitas manajemen dalam menggunakan sumber dayanya. Alat ukur yang digunakan adalah:

a. Account Receivable Turnover (ART)

Rasio ini menggambarkan kualitas piutang perusahaan dan kesuksesan perusahaan dalam penagihan piutang yang dimiliki. Semakin tinggi rasio ini, akan semakin baik kemampuan perusahaan dalam menagih piutang yang dimiliki (Darsono, 2005:59). RTO dapat dihitung dengan rumus :

b. Inventory Turnover (ITO)

Rasio ini berguna untuk mengetahui kemampuan perusahaan dalam mengelola persediaan, dalam arti berapa kali persediaan yang ada akan diubah menjadi penjualan. Dengan mengetahui rasio ini, kita bisa mengetahui likuiditas dari persediaan yang dimiliki oleh perusahaan (Darsono, 2005:60). ITO dapat dihitung dengan rumus :

Harga Pokok Penjualan Rata-Rata Persediaan Barang ITO =

c. Fixed Asset Turnover (FAT)

Rasio ini berguna untuk mengetahui bagaimana perusahaan menggunakan aktiva tetapnya dalam meningkatkan aktivitas investasi perusahaan. FAT dapat dihitung dengan rumus :

Penjualan Bersih Rata-Rata Aktiva Tetap FAT =

d. Total Assets Turnover (TATO)

Penjualan Bersih Rata-Rata Total Aktiva TATO =

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik Korelasi Kanonikal (Canonical Correlation) dengan menggunakan software SPSS 16.0 for Windows. Analisis korelasi kanonikal merupakan model statistik multivariate yang digunakan untuk menguji hubungan (korelasi) antara dua set (himpunan) variabel yang terdiri dari lebih dari satu variabel dependen (set variabel dependen) dan lebih dari satu variabel independen (set variabel independen) (Ghozali, 2005:229). Sama seperti semua analisis statistika multivariate, analisis korelasi kanonikal didahului dengan pengujian data dan pengujian asumsi klasik (Siregar, 2006:1). Langkah-langkah analisis dalam penelitian ini adalah sebagai berikut:

1. Uji Data : Data Pencilan (Outlier)

2. Uji Asumsi Klasik

Uji Asumsi klasik dalam analisis korelasi kanonikal meliputi:Uji Normalitas, Heteroskedastisitas, Multikolinearitas, dan Linearitas (Siregar, 2006:6) Variabel penelitian yang tidak memenuhi asumsi klasik akan menurunkan nilai korelasi antar set variabel.

a. Uji Normalitas

Menurut Ghozali (2005:28) tujuan uji normalitas data adalah ingin mengetahui apakah variabel pengganggu atau residual memiliki distribusi normal. Dalam pengujian normalitas, penulis menggunakan analisis grafik dan analisis statistik.

Dalam analisis grafik, dilakukan dengan melihat grafik histogram dan normal probability plot. Sedangkan dalam analisis statistik, dilakukan dengan alat uji statistik Kolmogorov Smirnov. Apabila nilai signifikansi > 0,05, berarti variabel terdistribusi secara normal.

Data yang berdistribusi normal akan menghasilkan korelasi yang lebih baik. Di samping itu, dalam korelasi kanonikal multivariate normality tetap diminta untuk menguji masing-masing signifikansi dari masing-masing fungsi kanonikal (Ghozali, 2005:231)

b. Uji Heteroskedastisitas

seharusnya terjadi maka dikatakan homoskedastisitas. Untuk pengujian heteroskedastisitas, penulis menggunakan alat analisis grafik (Scatterplot) dan analisis statistik.

Pada analisis grafik Scatterplot, deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID.

Sedangkan dengan analisis statistik, uji heteroskedastisitas dilakukan dengan uji Glejser dan memperhatikan hasil output SPSS. Jika variabel independen signifikan secara statistik, (tingkat signifikansi berada di bawah tingkat kepercayaan 5%), maka ada indikasi terjadi heteroskedastisitas.

c. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Untuk mendeteksi ada atau tidaknya multikolinearitas, dapat dilakukan dari hasil output SPSS dengan melihat nilai tolerance dan Variance inflation factor (VIF). Nilai yang umum dipakai untuk mendeteksi adanya gejala multikolineritas adalah Jika Tolerance < 0,1 sedangkan VIF > 10 (Ghozali, 2005:92).

d. Uji Linearitas

linear dengan memperhatikan nilai R Square pada taraf nyata 0.01 (Siregar, 2006:8)

3. Uji Hipotesis

Uji hipotesis penelitian dilakukan dengan model statistika Analisis Korelasi Kanonikal (Canonical Correlation) yang merupakan model multivariat dengan mengidentifikasi dan menganalisis hubungan antar set variabel dependen dengan set variabel independen.

Analisis korelasi kanonikal harus memenuhi beberapa asumsi klasik, diantaranya: variabel dan tiap-tiap fungsi dalam korelasi kanonikal harus memenuhi asumsi normalitas agar hasil korelasi dapat mencapai hasil yang maksimum, tdak adanya gejala multikolinearitas dalam tiap fungsi korelasi kanonikal, tidak terjadi heteroskedastisitas, serta berhubungan secara linear terhadap masing-masing variabel dependen.

Proses Korelasi Kanonik dalam SPSS dilakukan dengan menggunakan Syntax Editor melalui pembuatan perintah pada SPSS, kemudian dieksekusi (run) untuk menghasilkan output.

Persamaan korelasi kanonial penelitian ini dinyatakan dalam persamaan berikut:

Keterangan:

Y1 = ART (Account Receivable Turnover) Set variabel

dependen

Y2 = ITO (Inventory Turnover) Y3 = FAT (Fixed Assets Turnover) Y4 = TATO (Total Assets Turnover ) X1 = DAR (Debt to Asset Ratio)

X2 = DER (Debt to Equity Ratio)

X3 = LDER (Long term Debt to Equity Ratio) Set variabel

independen

Setelah didapat persamaan korelasi tersebut, maka langkah yang akan dilakukan dalam analisis korelasi kanonikal selanjutnya adalah:

a. Mendapatkan satu atau lebih fungsi kanonikal dengan melihat tingkat signifikansi (Multivariate Test of Significance) di bawah 0,05 dan besaran nilai korelasi kanonikal (Canonical Correlation) di atas 0,5.

b. Interpretasi Kanonikal Variate dengan menganalisis fungsi kanonikal yang telah ditentukan dan menentukan pentingnya masing-masing variabel awal (original) di dalam hubungan kanonikal. Ada tiga metode yang digunakan, yaitu :

1) Canonical Weight (Bobot Kanonikal)

2) Canonical Loading (Muatan Kanonikal)

Muatan kanonikal mengukur korelasi linear sederhana antara variabel awal (original) dalam variabel dependen atau independen dan set canonical variate. Metode ini juga menyatakan korelasi variabel terhadap variat di mana variabel bergabung dalam setiap fungsi kanonikal.

3) Canonical Cross Loading (Muatan Silang Kanonikal)

Muatan silang kanonikal dapat dianggap sebagai alternatif canonical loading. Metode ini menyatakan korelasi variabel dalam suatu variat terhadap variat kanonikal lainnya.

G. Jadwal Penelitian

Jadwal penelitian ini akan disajikan pada tabel 3.1 berikut ini : Tabel 3.1

Jadwal Penelitian

Tahapan

Penelitian Sept' 08 Okt' 08 Nop' 08 Des' 08 Jan' 09 Feb' 09

Pengajuan Judul

Penyelesaian

Proposal

Seminar Proposal

Pengumpulan Data

Pengolahan Data

Bimbingan Skripsi

Penyampaian Hasil

BAB IV

ANALISIS HASIL PENELITIAN

Dalam bab ini, penulis akan memaparkan hasil analisis data yang telah terkumpul. Hasil analisis bertujuan untuk mengetahui apakah terdapat hubungan yang signifikan antara leverage keuangan (melalui rasio DAR, DER, LDER dengan tingkat aktivitas investasi perusahaan (melalui rasio ART, ITO, FAT dan TATO sesuai dengan Agency Theory. Analisis data dilakukan sesuai dengan metode yang telah ditentukan pada bab sebelumnya. Sebelum memaparkan hasil analisis, penulis terlebih dahulu menyajikan data penelitian.

A. DATA PENELITIAN

1. Data Variabel Penelitian Tahun 2005

Data Variabel Penelitian Tahun 2005 akan disajikan pada tabel 4.1 berikut ini :

Tabel 4.1

Data Variabel Penelitian Tahun 2005

2. Data Variabel Penelitian Tahun 2006

Data Variabel Penelitian Tahun 2006 akan disajikan pada tabel 4.2 berikut ini :

Tabel 4.2

Data Variabel Penelitian Tahun 2006

3. Data Variabel Penelitian Tahun 2007

Data Variabel Penelitian Tahun 2007 akan disajikan pada tabel 4.3 berikut ini :

Tabel 4.3

Data Variabel Penelitian Tahun 2007

NO

Berdasarkan tabel 4.3, dapat disimpulkan bahwa pada tahun 2007, nilai DAR tertinggi sebesar 0,87 tetap terdapat pada PT. INDOSPRING Tbk, sedangkan nilai DAR terendah sebesar 0,13 juga masih terdapat pada PT. INTAN WIJAYA INTERNASIONAL Tbk. Nilai DER tertinggi sebesar 6,61 terdapat pada PT. INDOSPRING Tbk, sedangkan nilai DER terendah sebesar 0,15 terdapat pada PT. INTAN WIJAYA INTERNASIONAL Tbk. Nilai LDER tertinggi sebesar 0,85 terdapat pada PT. TIGA PILAR SEJAHTERA FOOD Tbk, sedangkan nilai LDER terendah sebesar 0,01 terdapat pada . PT. INTAN WIJAYA INTERNASIONAL Tbk. Nilai ART tertinggi sebesar 10,69 terdapat pada PT. TUNAS BARU LAMPUNG Tbk, sedangkan nilai ART terendah sebesar 1,70 terdapat pada PT. INTAN WIJAYA INTERNASIONAL Tbk . Nilai ITO tertinggi sebesar 8,75 terdapat pada PT. NIPRESS Tbk, sedangkan nilai ITO terendah sebesar 1,48 terdapat pada PT. RICKY PUTRA GLOBALINDO Tbk. Nilai FAT tertinggi sebesar 11,68 terdapat pada PT. MERCK Tbk, sedangkan nilai FAT terendah sebesar 0,69 terdapat pada PT. DUTA PERTIWI NUSANTARA Tbk. Nilai TATO tertinggi sebesar 1,71 terdapat pada PT. KIMIA FARMA Tbk, sedangkan nilai TATO terendah sebesar 0,43 terdapat pada PT. ANEKA KEMASINDO UTAMA Tbk.

B. STATISTIK DESKRIPTIF

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2005:142). Deskripsi suatu data dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum. Berikut ini akan dijelaskan hasil statistik deskriptif data keuangan dan variabel penelitian tahun dari tahun 2005 - 2007.

1. Total Aktiva

Statistik deskriptif total aktiva dari sampel perusahaan selama periode pengamatan 2005 sampai dengan tahun 2007 disajikan pada tabel 4.4 berikut ini :

Tabel 4.4

Statistik Deskriptif Total Aktiva (dalam jutaan rupiah)

Tahun N Minimum Maksimum Mean Std Deviation

2005 30 41378 10633839 1104285.97 2109941.198

2006 30 50328 11247846 1207592.6 2219042.291

2007 30 53885 13002619 1419406.37 2553631.061

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Berdasarkan tabel 4.4 di atas, dapat dilihat bahwa terjadi peningkatan total aktiva dari tahun 2005 sampai dengan tahun 2007, baik dilihat dari nilai minimum, maksimum maupun mean (rata-rata).

2. Piutang Usaha

Tabel 4.5

Statistik Deskriptif Piutang Usaha (dalam jutaan rupiah)

Tahun N Minimum Maksimum Mean Std Deviation

2005 30 5422 2364332 188464.23 425380.911

2006 30 9527 2046808 195325.53 373178.24

2007 30 9890 3000397 270910.7 548419.987

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Berdasarkan tabel 4.5 di atas, dapat dilihat bahwa terjadi peningkatan piutang usaha dari tahun 2005 sampai dengan tahun 2007, dilihat dari nilai minimum dan mean (rata-rata). Namun berdasarkan nilai maksimum, terjadi penurunan jumlah piutang usaha dari tahun 2005 ke 2006. Setelah itu terjadi peningkatan yang cukup tajam pada tahun 2007.

3. Persediaan

Statistik deskriptif persediaan dari sampel perusahaan selama periode pengamatan 2005 sampai dengan tahun 2007 disajikan pada tabel 4.6 berikut ini :

Tabel 4.6

Statistik Deskriptif Persediaan (dalam jutaan rupiah)

Tahun N Minimum Maksimum Mean Std Deviation

2005 30 5387 2148103 209440.8 396929.23

2006 30 7252 1603720 196620.17 303311.825

2007 30 7899 2121187 268144.13 403749.986

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

4. Aktiva Tetap

Statistik deskriptif aktiva tetap dari sampel perusahaan selama periode pengamatan 2005 sampai dengan tahun 2007 disajikan pada tabel 4.7 berikut ini :

Tabel 4.7

Statistik Deskriptif Aktiva Tetap (dalam jutaan rupiah)

Tahun N Minimum Maksimum Mean Std Deviation

2005 30 12929 4307775 481776.93 960947.311

2006 30 13454 5191454 557220.43 1128516.45

2007 30 16791 5527058 605915.07 1191239.92

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Berdasarkan tabel 4.7 di atas, dapat dilihat bahwa terjadi peningkatan aktiva tetap dari tahun 2005 sampai dengan tahun 2007, dilihat dari nilai minimum, maksimum dan mean (rata-rata).

5. Total Kewajiban

Statistik deskriptif total kewajiban dari sampel perusahaan selama periode pengamatan 2005 sampai dengan tahun 2007 disajikan pada tabel 4.8 berikut ini :

Tabel 4.8

Statistik Deskriptif Total Kewajiban (dalam jutaan rupiah)

Tahun N Minimum Maksimum Mean Std Deviation

2005 30 6451 6485918 616871.53 1288228.399

2006 30 11980 6606651 683794.2 1327425.794

2007 30 13995 7216432 818967.87 1469223.247

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

6. Kewajiban Jangka Panjang

Statistik deskriptif kewajiban jangka panjang dari sampel perusahaan selama periode pengamatan 2005 sampai dengan tahun 2007 disajikan pada tabel 4.9 berikut ini :

Tabel 4.9

Statistik Deskriptif Kewajiban Jangka Panjang (dalam jutaan rupiah)

Tahun N Minimum Maksimum Mean Std Deviation

2005 30 467 1933697 177908.5 460228.257

2006 30 1007 2434948 177777.77 474620.548

2007 30 946 1844798 183095.1 410459.246

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Berdasarkan tabel 4.9 di atas, dapat dilihat bahwa terjadi peningkatan kewajiban jangka panjang dari tahun 2005 sampai 2006, dilihat dari nilai minimum dan maksimum. Kemudian terjadi penurunan pad tahun 2007. Namun berdasarkan nilai mean, terjadi penurunan jumlah kewajiban jangka panjang dari tahun 2005 ke 2006. Setelah itu terjadi peningkatan pada tahun 2007.

7. Total Ekuitas

Statistik deskriptif total ekuitas panjang dari sampel perusahaan selama periode pengamatan 2005 sampai dengan tahun 2007 disajikan pada tabel 4.10 berikut ini

Tabel 4.10

Statistik Deskriptif Total Ekuitas (dalam jutaan rupiah)

Tahun N Minimum Maksimum Mean Std Deviation

2005 30 34926 4105713 474744 825336.313

Berdasarkan tabel 4.10 di atas, dapat dilihat bahwa terjadi peningkatan total ekuitas dari tahun 2005 sampai dengan tahun 2007, dilihat dari nilai maksimum dan mean (rata-rata). Namun dilihat dari nilai minimum, terjadi penurunan ekuitas dari tahun 2005 sampai 2007.

8. Penjualan Bersih

Statistik deskriptif penjualan bersih dari sampel perusahaan selama periode pengamatan 2005 sampai dengan tahun 2007 disajikan pada tabel 4.11 berikut ini :

Tabel 4.11

Statistik Deskriptif Penjualan Bersih (dalam jutaan rupiah)

Tahun N Minimum Maksimum Mean Std Deviation

2005 30 25514 13281246 1215041.13 2486778.235

2006 30 22354 13719567 1303242.4 2578796.023

2007 30 23062 18165598 1686587.83 3407390.548

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

9. Harga Pokok Penjualan (HPP)

Statistik deskriptif penjualan bersih dari sampel perusahaan selama periode pengamatan 2005 sampai dengan tahun 2007 disajikan pada tabel 4.12 berikut ini:

Tabel 4.12

Statistik Deskriptif Aktiva Tetap (dalam jutaan rupiah)

Tahun N Minimum Maksimum Mean Std Deviation

2005 30 16235 10680570 978566.13 2029769.279

2006 30 20323 11338614 1072523.63 2159039.112

2007 30 19706 14918211 1370005.13 2831495.689

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Berdasarkan tabel 4.12 di atas, dapat dilihat bahwa terjadi peningkatan HPP dari tahun 2005 sampai dengan tahun 2007, dilihat dari nilai maksimum dan mean (rata-rata). Namun dilihat dari nilai minimum, terjadi peningkatan pada tahun 2005 sampai 2006, kemudian terjadi penurunan pada tahun 2007.

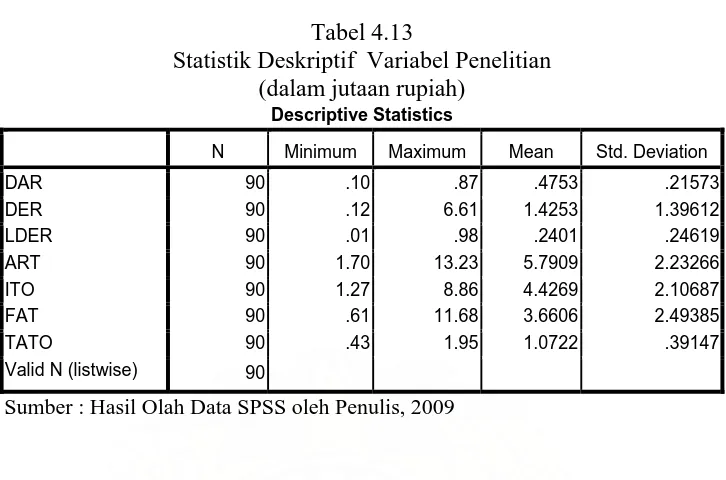

10.Variabel Penelitian

Tabel 4.13

Statistik Deskriptif Variabel Penelitian (dalam jutaan rupiah)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAR 90 .10 .87 .4753 .21573

DER 90 .12 6.61 1.4253 1.39612

LDER 90 .01 .98 .2401 .24619

ART 90 1.70 13.23 5.7909 2.23266

ITO 90 1.27 8.86 4.4269 2.10687

FAT 90 .61 11.68 3.6606 2.49385

TATO 90 .43 1.95 1.0722 .39147

Valid N (listwise) 90

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Tabel 4.13 menunjukkan hasil output SPSS mengenai statistik deskriptif variabel penelitian tahun 2005 – 2007 dengan jumlah sampel keseluruhan sebanyak 90 (30 perusahaan selama 3 tahun). Dari tabel tersebut, dapat dijelaskan statistik deskriptif masing-masing variabel, bahwa:

1. Variabel DAR memiliki nilai maksimum sebesar 0.87, nilai minimum sebesar 0.10, nilai mean (rata-rata) sebesar 0.753, dengan standar deviasi sebesar 0.21573 dan jumlah sampel sebanyak 90.

2. Variabel DER memiliki nilai maksimum sebesar 6.61, nilai minimum sebesar 0.12, nilai mean (rata-rata) sebesar 1.4253, dengan standar deviasi sebesar 1.39612 dan jumlah sampel sebanyak 90.

4. Variabel ART memiliki nilai maksimum sebesar 13.23, nilai minimum sebesar 1.70, nilai mean (rata-rata) sebesar 5.7909, dengan standar deviasi sebesar 2.23266 dan jumlah sampel sebanyak 90.

5. Variabel ITO memiliki nilai maksimum sebesar 8.86, nilai minimum sebesar 1.27, nilai mean (rata-rata) sebesar 4.4269, dengan standar deviasi sebesar 2.10687 dan jumlah sampel sebanyak 90.

6. Variabel FAT memiliki nilai maksimum sebesar 11.68, nilai minimum sebesar 0.61, nilai mean (rata-rata) sebesar 3.6606, dengan standar deviasi sebesar 2.49385 dan jumlah sampel sebanyak 90.

7. Variabel TATO memiliki nilai maksimum sebesar 1.95, nilai minimum sebesar 0.43, nilai mean (rata-rata) sebesar 1.0722, dengan standar deviasi sebesar 0.39147 dan jumlah sampel sebanyak 90.

C. UJI DATA DAN UJI ASUMSI KLASIK

1. Uji Data

Uji data dalam penelitian ini adalah uji data pencilan (outlier), uji data dilakukan dengan BOXPLOT untuk mendeteksi adanya outlier dalam data penelitian. Penulis melakukan pembuangan data outlier (trimming) dengan tujuan agar data yang diteliti benar-benar bebas dari outlier.

Tabel 4.14

Hasil Deteksi Outlier

VARIABEL NOMOR KASUS NILAI KASUS

34, 35, 36, 38, 39 6.61, 6.13, 5.89, 4.70, 4.39

Sumber : Lampiran 2

2. Uji Asumsi Klasik

Uji asumsi klasik dalam analisis korelasi kanonikal diperlukan untuk mengetahui variabel mana yang memenuhi dan tidak memenuhi asumsi klasik. Uji asumsi klasik juga dilakukan terhadap tiap-tiap fungsi dalam korelasi kanonikal.

Menurut Ghozali (2005:231), asumsi normalitas, heteroskedastisitas, multikolinearitas dan linearitas diperlukan dalam korelasi kanonikal. Pelanggaran terhadap asumsi ini akan menurunkan korelasi antarvariabel.

a. Uji Normalitas

Dalam analisis statistik, dilakukan dengan alat uji statistik Kolmogorov Smirnov. Apabila nilai signifikansi > 0,05, berarti variabel terdistribusi secara normal. Hasil output SPSSnya disajikan dalam tabel berikut ini:

a) Sebelum Transformasi Data

Hasil output SPSS pengujian normalitas sebelum transformasi data disajikan pada tabel 4.15 berikut ini:

Tabel 4.15

Uji Normalitas Variabel Sebelum Transformasi Data

One-Sample Kolmogorov-Smirnov Test

DAR DER LDER ART ITO FAT TATO

N 90 80 87 85 90 84 90

Mean .4753 1.0253 .2166 5.4656 4.4269 3.1992 1.0722 Normal Kolmogorov-Smirnov Z .900 1.367 1.908 .610 .885 .903 1.026 Asymp. Sig. (2-tailed) .392 .048 .001 .850 .414 .389 .243 a. Test distribution is Normal.

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Menurut Situmorang (2008:62), ada beberapa cara yang dapat dilakukan jika data menyebar secara tidak normal. Diantaranya melakukan transformasi data menjadi bentuk Logaritma natural (Ln). Oleh karena itu, penulis memutuskan untuk melakukan transformasi data terhadap semua variabel menjadi bentuk Logaritma natural (Ln), agar variabel-variabel dalam penelitian ini memenuhi asumsi normalitas. Setelah itu, dilakukan pengujian ulang dengan metode statistik. Hasil output SPSSnya disajikan pada tabel 4.16 berikut ini:

b) Setelah Transformasi Data

Hasil output SPSS pengujian normalitas setelah transformasi data akan disajikan pada tabel 4.16 berikut ini:

Tabel 4.16

Uji Normalitas Variabel Setelah Transformasi Data

One-Sample Kolmogorov-Smirnov Test

LnDAR LnDER LnLDER LnART LnITO LnFAT LnTATO

N 90 80 87 85 90 84 90

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Berdasarkan Tabel 4.16, dapat dilihat bahwa seluruh variabel telah terdistribusi secara normal karena nilai signifikansinya berada di atas tingkat

.150 .112 .088 .150 .108 .095 .109 a. Test distribution is

kepercayaan 5%, yaitu LnDAR(0.065), LnDER(0.272), LnLDER(0.512), LnART(0.074), LnITI(0.241), LnFAT(0.413), dan LnTATO(0.235). Hal ini menunjukkan bahwa semua variabel dan fungsi kanonikal telah terdistribusi secara normal.

Selain uji normalitas terhadap variabel secara terpisah, analisis korelasi kanonikal juga mensyaratkan adanya pengujian terhadap tiap-tiap fungsi dalam korelasi kanonikal. Dalam hal ini, penulis melakukan uji normalitas dengan analisis statistik dan grafik pada ke empat fungsi dalam korelasi kanonikal sesuai dengan jumlah variabel dependennya. Hasil output SPSSnya adalah sebagai berikut:

(1) Terhadap variabel dependen ART

Hasil pengujian normalitas terhadap variabel dependen ART akan disajikan pada tabel 4.17 berikut ini:

Tabel 4.17

Uji Normalitas LnART = f(LnDAR,LnDER,LnLDER)

One-Sample Kolmogorov-Smirnov Test

Kolmogorov-Smirnov Z .531

Asymp. Sig. (2-tailed) .941 a. Test distribution is Normal.

Berdasarkan tabel 4.17, dapat dikatakan bahwa nilai residual dari fungsi LnART = f(LnDAR,LnDER,LnLDER) telah terdistribusi secara normal dengan tingkat signfikansi di atas 5% yaitu 0.941.

Uji normalitas fungsi LnART = f(LnDAR,LnDER,LnLDER) juga dapat dilihat dari grafik histogram yang akan disajikan pada gambar 4.1 dan normal probability plot yang akan disajikan pada gambar 4.2 berikut ini :

Gambar 4.1

Grafik Histogram LnART = f(LnDAR,LnDER,LnLDER)

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Gambar 4.2

Normal P-P Plot LnART = f(LnDAR,LnDER,LnLDER)

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Berdasarkan gambar 4.2, terlihat bahwa Normal P-P Plot fungsi LnART = f(LnDAR,LnDER,LnLDER) telah terdistribusi secara normal. Dilihat dari titik-titiknya yang menyebar di sepanjang garis diagonal.

(2) Terhadap variabel dependen ITO

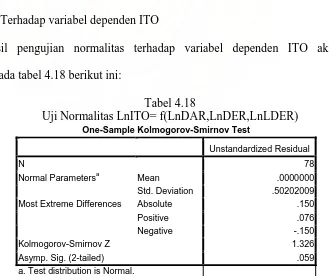

Hasil pengujian normalitas terhadap variabel dependen ITO akan disajikan pada tabel 4.18 berikut ini:

Tabel 4.18

Uji Normalitas LnITO= f(LnDAR,LnDER,LnLDER)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 78

Mean .0000000

Normal Parametersa

Std. Deviation .50202009

Absolute .150

Positive .076

Most Extreme Differences

Negative -.150

Kolmogorov-Smirnov Z 1.326

Berdasarkan tabel 4.18, dapat dikatakan bahwa nilai residual dari fungsi LnITO= f(LnDAR,LnDER,LnLDER) telah terdistribusi secara normal dengan tingkat signfikansi di atas 5% yaitu 0.059.

Uji normalitas fungsi LnITO = f(LnDAR,LnDER,LnLDER) juga dapat dilihat dari grafik histogram yang akan disajikan pada gambar 4.3 dan normal probability plot yang akan disajikan pada gambar 4.4 berikut ini :

Gambar 4.3

Grafik Histogram LnITO = f(LnDAR,LnDER,LnLDER)

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Gambar 4.4

Normal P-P Plot LnITO = f(LnDAR,LnDER,LnLDER)

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Berdasarkan gambar 4.4, terlihat bahwa Normal P-P Plot fungsi LnITO = f(LnDAR,LnDER,LnLDER) telah terdistribusi secara normal. Dilihat dari titik-titiknya yang menyebar di sepanjang garis diagonal.

(3) Terhadap variabel dependen FAT

Hasil pengujian normalitas terhadap variabel dependen FAT akan disajikan pada tabel 4.19 berikut ini :

Tabel 4.19

Uji Normalitas LnFAT= f(LnDAR,LnDER,LnLDER)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Mean .0000000

Normal Parametersa

Std. Deviation .64639368

Absolute .112

Positive .065

Most Extreme Differences

Negative -.112

Kolmogorov-Smirnov Z .948

Asymp. Sig. (2-tailed) .330 a. Test distribution is Normal.

Berdasarkan tabel 4.19, dapat dikatakan bahwa nilai residual dari fungsi LnFAT= f(LnDAR,LnDER,LnLDER) telah terdistribusi secara normal dengan tingkat signfikansi di atas 5% yaitu 0.330

Uji normalitas fungsi LnFAT = f(LnDAR,LnDER,LnLDER) juga dapat dilihat dari grafik histogram yang akan disajikan pada gambar 4.5 dan normal probability plot dan yang akan disajikan pada gambar 4.6 berikut ini :

Gambar 4.5

Grafik Histogram LnFAT = f(LnDAR,LnDER,LnLDER)

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Gambar 4.6

Normal P-P Plot LnFAT = f(LnDAR,LnDER,LnLDER)

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Berdasarkan gambar 4.6, terlihat bahwa Normal P-P Plot fungsi LnFAT = f(LnDAR,LnDER,LnLDER) telah terdistribusi secara normal. Dilihat dari titik-titiknya yang menyebar di sepanjang garis diagonal.

(4) Terhadap variabel dependen TATO

Hasil pengujian normalitas terhadap variabel dependen TATO akan disajikan pada tabel 4.20 berikut ini :

Tabel 4.20

Uji Normalitas LnTATO= f(LnDAR,LnDER,LnLDER)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 78

Mean .0000000

Normal Parametersa

Std. Deviation .37814266

Absolute .107

Positive .044

Most Extreme Differences

Negative -.107

Kolmogorov-Smirnov Z .942

Berdasarkan tabel 4.20, dapat dikatakan bahwa nilai residual dari fungsi LnTATO= f(LnDAR,LnDER,LnLDER) telah terdistribusi secara normal dengan tingkat signfikansi di atas 5% yaitu 0.337

Uji normalitas fungsi LnFTATO = f(LnDAR,LnDER,LnLDER) juga dapat dilihat dari grafik histogram yang akan disajikan pada gambar 4.7 dan normal probability plot dan yang akan disajikan pada gambar 4.8 berikut ini :

Gambar 4.7

Grafik Histogram LnTATO = f(LnDAR,LnDER,LnLDER)

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Gambar 4.8

Normal P-P Plot LnTATO = f(LnDAR,LnDER,LnLDER)

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Berdasarkan gambar 4.6, terlihat bahwa Normal P-P Plot fungsi LnFAT = f(LnDAR,LnDER,LnLDER) telah terdistribusi secara normal. Dilihat dari titik-titiknya yang menyebar di sepanjang garis diagonal.

Berdasarkan tabel 4.17 – 4.20 dan gambar 4.1- 4.8 dapat disimpulkan bahwa keempat fungsi dalam korelasi kanonial memenuhi asumsi normalitas.

b. Uji Heteroskedastisitas

Sedangkan dengan analisis statistik, uji heteroskedastisitas dilakukan dengan uji Glejser. Jika variabel independen signifikan di bawah tingkat kepercayaan 5%, maka ada indikasi terjadi heteroskedastisitas.

Uji heteroskedastisitas dalam anaisis korelasi kanonikal dilakukan pada tiap-tiap fungsi dalam korelasi kanonikal. Oleh karena itu, akan dilakukan empat kali pengujian terhadap masing-masing variabel dependen.

1) Terhadap Variabel dependen LnART

Hasil pengujian heteroskedastisitas terhadap fungsi LnART = f(LnDAR,LnDER,LnLDER) dengan analisis statistik dan analisis grafik Scatterplot dapat dilihat pada tabel 4.21 dan gambar 4.9 di bawah ini:

Tabel 4.21

Uji Heteroskedastisitas LnART = f(LnDAR,LnDER,LnLDER)

Coefficientsa

Unstandardized Coefficients

Standardized Coefficients

Model B Std. Error Beta t Sig.

(Constant) -.107 .224 -.476 .636 LnDAR -.457 .284 -1.156 -1.609 .112 LnDER .154 .172 .646 .895 .374 1

LnLDER .009 .024 .051 .376 .708 a. Dependent Variable: absut

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

LnDAR(0.112), LnDER(0.374), dan LnLDER(0.708). Maka dapat disimpulkan tidak mengandung adanya heteroskedastisitas

Gambar 4.9

Grafik Scatterplot LnART = f(LnDAR,LnDER,LnLDER)

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Berdasarkan gambar 4.9, terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada fungsi LnART = f(LnDAR,LnDER,LnLDER).

2) Terhadap Variabel dependen LnITO

Tabel 4.22

Uji Heteroskedastisitas LnITO = f(LnDAR,LnDER,LnLDER)

Coefficientsa

Unstandardized Coefficients

Standardized Coefficients

Model B Std. Error Beta t Sig. (Constant) .384 .334 1.150 .254 LnDAR .066 .425 .124 .155 .877 LnDER -.015 .258 -.046 -.058 .954 1

LnLDER -.043 .034 -.192 -1.264 .210 a. Dependent Variable: absut

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Berdasarkan tabel 4.22, dapat dilihat bahwa seluruh variabel independen memiliki probabilitas signifikansi di atas tingkat kepercayaan 5% yaitu LnDAR(0.877), LnDER(0.954), dan LnLDER(0.210). Maka dapat disimpulkan tidak mengandung adanya heteroskedastisitas.

Gambar 4.10

Grafik Scatterplot LnITO = f(LnDAR,LnDER,LnLDER)

Berdasarkan gambar 4.10, terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada fungsi LnITO = f(LnDAR,LnDER,LnLDER).

3) Terhadap Variabel dependen LnFAT

Hasil pengujian heteroskedastisitas terhadap fungsi LnFAT = f(LnDAR,LnDER,LnLDER) dengan analisis statistik dan analisis grafik Scatterplot dapat dilihat pada tabel 4.23 dan gambar 4.11 di bawah ini:

Tabel 4.23

Uji Heteroskedastisitas LnFAT = f(LnDAR,LnDER,LnLDER)

Coefficientsa

Unstandardized Coefficients

Standardized Coefficients

Model B Std. Error Beta t Sig.

(Constant) .675 .488 1.384 .171 LnDAR .228 .622 .295 .367 .714 LnDER -.199 .374 -.428 -.532 .597 1

LnLDER .000 .050 .001 .005 .996 a. Dependent Variable: absut

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Gambar 4.11

Grafik Scatterplot LnFAT = f(LnDAR,LnDER,LnLDER)

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Berdasarkan gambar 4.11, terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada fungsi LnFAT = f(LnDAR,LnDER,LnLDER).

4) Terhadap Variabel dependen LnTATO