UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS DETERMINAN UNDERPRICING SAHAM PT.BRI TBK

SKRIPSI Diajukan Oleh : RENI AYUNINGTIAS

060501045

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : RENI AYUNINGTIAS

NIM : 060501045

DEPARTEMEN : EKONOMI PEMBANGUNAN

JUDUL SKRIPSI : ANALISIS DETERMINAN UNDERPRICING SAHAM PT.BRI TBK.

Tanggal: ……….

Pembimbing,

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

BERITA ACARA UJIAN

HARI :

TANGGAL :

NAMA : RENI AYUNINGTIAS

NIM : 060501045

DEPARTEMEN : EKONOMI PEMBANGUNAN

JUDUL SKRIPSI : ANALISIS DETERMINAN UNDERPRICING SAHAM PT.BRI TBK.

PANITIA UJIAN/ TIM PENGUJI

Ketua Departemen, Pembimbing,

(Wahyu Ario Pratomo, SE, M.Ec) (Kasyful Mahalli, SE, M.Si)

NIP. 19730408 199802 1001 NIP. 19671111 200212 1001

Penguji I, Penguji II,

(Prof.Dr.Syaad Afifuddin, M.Ec) (Drs. Rahmd Sumanjaya, M.Si) NIP. 19551003 198103 1004 NIP. 19490808 198103 1001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : RENI AYUNINGTIAS

NIM : 060501045

DEPARTEMEN : EKONOMI PEMBANGUNAN

JUDUL SKRIPSI : ANALISIS DETERMINAN UNDERPRICING SAHAM PT.BRI TBK.

Tanggal : ……… Ketua Departemen,

(

NIP. 19730408 199802 1001 Wahyu Ario Pratomo, SE, M.Ec)

Tanggal : ………. Dekan,

ABSTRAK

Underpricing saham diukur dengan menggunakan initial return, dimana initial return adalah keuntungan yang diperoleh pemegang saham karena perbedaan harga saham yang dibeli di pasar perdana saat IPO dengan harga jual saham pada hari pertama di pasar sekunder. Investor menggunakan indikator initial return sebagai bahan pertimbangan dan masukan bagi investor untuk menilai saham yang potensial dan investor dengan hati-hati dapat mengambil keputusan dalam menanamkan modalnya dengan memperhitungkan resiko yang akan terjadi terhadap pengaruh akibat perubahan kondisi makro ekonomi. Penelitian ini mencoba menganalisis determinan (faktor-faktor yang mempengaruhi) underpricing saham PT.BRI Tbk. Variabel yang digunakan di dalam penelitian ini adalah Initial Return (IR), suku bunga SBI, inflasi, dan kurs Rp/USD dari Januari 2006- Desember 2008. Namun karena pada hasil regresi terdapat autokorelasi positif maka peneliti menggunakan fungsi dan model spesifikasi baru yakni dengan menerapkan distributed lag pada variabel SBI. Sehingga variabel yang digunakan adalah Initial Return (IR), suku bunga SBI(t-1), inflasi, dan kurs Rp/USD dari Januari 2006- Desember 2008.

Metode yang digunakan adalah regresi linier kuadrat terkecil (OLS) dengan eviews 5.1 dibuat dalam persamaan logaritma dan dalam bentuk model distributed lag. hasil regresi menunjukkan bahwa nilai koefisien determinan 0,79 atau 79%, yang berarti bahwa nilai suku bunga SBI(t-1), inflasi dan kurs Rp/USD dapat menjelaskan initial return sebesar 79%

sedangkan 21% lagi dijelaskan oleh variabel lain yang tidak dimasukkan ke dalam model. Hasil dari penelitian ini mengindikasikan bahwa suku bunga SBI(t-1), kurs Rp/USD dan

inflasi mempunyai pengaruh yang negatif terhadap initial return. Diketahui bahwa Fhitung

(39,098) > Ftabel(5,327) yang berarti secara bersama-sama nilai suku bunga SBI(t-1), inflasi dan

kurs Rp/USD mampu memberi pengaruh nyata terhadap variabel underpricing atau initial return. Namun pada uji parsial pada t-test ada 1 variabel independen yang tidak signifikan karena t-hitung < t-tabel yakni inflasi. Sedangkan variabel SBI(t-1) dan kurs berpengaruh

nyata (signifikan) terhadap underpricing saham masing-masing dengan tingkat kepercayaan 99%. Di dalam persamaan ekonometrika tidak ditemukan terjadinya multikolinearitas karena Berdasarkan perhitungan dalam pengolahan data Eviews 5.1, korelasi antara variabel-variabel independen tidak lebih tinggi dari 0,85 atau 85%. Di dalam model yang diestimasi juga tidak mengandung korelasi serial (autokorelasi) antar faktor pengganggu (error term). Karena berdasarkan hasil pengujian L-M tes diperoleh nilai x2 hitung (obs*R-squared) lebih kecil daripada nilai x2 tabel pada signifikansi 1%. Berdasarkan kesimpulan diatas dapat diimplikasikan bahwa sebaiknya bagi para investor yang akan menanamkan dananya dalam bentuk saham harus mengetahui keadaan faktor-faktor yang mempengaruhi harga saham seperti kurs dan tingkat suku bunga SBI, selain itu pemerintah juga harus mempertimbangkan kebijakan-kebijakan makro ekonomi

ABSTRACT

Stock Underpricing is measured using an initial return, where the initial return is the benefit of shareholders because the shares price difference that bought in primary market during the IPO with the selling price of shares on the first day of secondary market.Investors use the initial return as an indicator for consideration and input for investors to evaluate potential stock and investors can make decisions carefully to invest their capital with accounting the risks that would occur as the result of macroeconomic conditions changes. This research tries to analyze the determinants (factors affecting) underpricing shares PT.BRI Tbk.Variables that use in this study are Initial Return (IR), SBI rate, inflation and exchange rate Rp/USD from January 2006 until December 2008. But the regression result indicates positive autocorrelation so the researcher use new function and specification model with use lag distributed in SBI variable. Therefor the variables are Initial Return (IR), SBI rate(t-1), inflation and exchange rate Rp/USD from January 2006 until December 2008

The method used is least squares linear regression (OLS) with eviews 5.1.Regression results indicates that the value of the determinant coefficient 0.79 or 79%, which means that the value of SBI(t-1). rate, inflation and exchange rate Rp/USD can explain the initial return of 79% while the rest is explained by other variables which are not incorporated into the model. The results of this research indicates that SBI (t-1)., exchange rate and inflation have a negative impact on initial return. It knows that the Fcount (34.02) > F table (4.49) which mean SBI interest rate, inflation, exchange rates Rp/USD and SBI(t-1) jointly could give a significant effect of initial return variable or underpricing. However, the partial t-test indicates one independent variable is not significant because the t-count < t-table. It is inflation variable.While SBI (t-1) and exchange rate Rp/USD variables have real effect (significant) to the underpricing of shares which each of believing rate is 99 %. In the equation was not found multicolinearity because according to countable in eviews 5.1, correlation between the independent variables are not higher than 0.85 or 85%

.

There is no autocorrelation among the erroe term. Because LM test result indicates value of x2count (obs*R-square is shorter than x2 table in 1% signification.Based on the above conclusions can be implied that researcher recommend for investors who will invest funds in stocks should knowing factors that affect stock prices such as exchange rates Rp/USD and SBI interest rates, but the government also should consider the macro policies of economic

KATA PENGANTAR

Assalammualaikum Wr. Wb

Dengan memanjatkan puji dan syukur kehadirat Allah SWT, atas segala rahmat dan hidayahnya serta tidak lupa pula pada junjungan besar Nabi Muhammad SAW sebagai pedoman bagi kita semua sehingga penulis dapat menyelesaikan penelitian ini.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan memperoleh gelar Sarjana Ekonomi dari program pendidikan Strata-1 pada Fakultas Ekonomi jurusan Ekonomi Pembangunan Universitas Sumatera utara.

Besar harapan penulis agar skripsi ini dapat menambah wawasan dan pengetahuan para pembaca mengenai determinan underpricing saham PT. BRI Tbk yang merupakan variabel-variabel makro ekonomi di Indonesia.

Dalam penulisan skripsi ini, penulis tidak luput dai hambatan dan kesulitan. Namun berkat bimbingan, bantuan dan pengorbanan baik moril maupun materil dari berbagai pihak maka skripsi ini dapat terselesaikan. Melalui kesempatan ini penulis ingin menyampaikan rasa terimakasih sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Dra. Raina Linda Sari, M.Si selaku Penasehat Akademik selama penulis mengikuti perkuliahan di Fakultas ekonomi.

4. Prof.Dr.Syaad Afifuddin, M,Ec dan Drs. Rahmad Sumanjaya Hsb, CAE, M.Si selaku Dosen Pembanding didalam penyelesaian skripsi ini.

5. Bapak Kasyfull Mahalli SE, M.Si selaku dosen pembimbing skripsi yang telah memberikan petunjuk dan bimbingan kepada penulis dalam penyelesaian penulisan skripsi ini.

Rivanda Inaldi) atas segala doa, perhatian, dorongan dan kesabaran yang tinggi sehingga penulis dapat menyelesaikan skripsi ini.

7. Nenek, Wa’ Uwong, Wa’ pina, Tete Wita dan Tete Wati selaku penggganti orang tua penulis selama penulis tinggal di Medan, yang telah mencurahkan kasih sayangnya tanpa batas.

8. Teman-teman EP USU 2006 “Mona, Devi, Vera, Opi, Rini, Citra, Afnida, Novia, Anim, Lestari, lily, Ririn, Ayom, David ”, dan teman-teman lain yang tidak bisa disebutkan satu-persatu. Dan tak lupa juga terimaksih kepada Muhammad Taufik yang sudah sangat baik pada penulis.

9. Sahabat-sahabatku di Pekanbaru “Resi, Iwan Babe, Dencar, Tika Sardo” dan sahabat di Karawang “Hafizul hadi”, biarpun jarak memisahkan kita namun doa dan perhatian kalian sangat berarti bagi penulis.

10.Teman-teman di Sofyandix “Eli, Lia, Eka, Tika, k’ Santi, Isna , k’Cici, Wirda, k’Dona, k’ Heny, Rina, Maya, Ridha, Dian, Afni, Dita”, yang selalu menemani hari-hariku dalam suka duka , berbagi rasa dan sudah dianggap sebagai saudara penulis serta telah memberikan semangat dan bantuan yang berarti bagi penulis hingga diselesaikannya penulisan skripsi ini.

Penulis menyadari sepenuhnya akan keterbatasan kemampuan yang ada pada penulis sehingga tidak menutup kemungkinan bila masih banyak kekurangan pada skripsi ini.

Akhir kata, penulis berharap agar skripsi ini dapat memberi manfaat bagi semua pihak yang berkepentingan dan memberikan sumbangan yang berfaedah bagi fakultas tercinta

Medan, Februari

Penulis

DAFTAR ISI

1.4 Tujuan Penelitian ... 9

1.5 Manfaat Penelitian ... 10

BAB II URAIAN TEORITIS 2.1 Ruang Lingkup Saham ... 11

2.1.1 Pengertian Saham ... 11

2.1.2 Penilaian Saham ... 12

2.1.3 Jenis Penjatahan Saham ... 12

2.I.4 Risiko Investasi Di Pasar Modal ... 13

2.2 Ruang Lingkup Pasar Modal ... 14

2.2.1 Pengertian Pasar Modal ... 14

2.2.2 Struktur Dan Hukum Pasar Modal ... 15

2.3 Tahapan Penawaran Umum... 15

2.3.1 Rencana Dan Persiapan Go Public ... 17

2.3.2 Tahap Pengajuan Pernyataan Pendaftaran ... 20

2.3.3 Tahap Penawaran Saham (Tahap Emisi) ... 20

2.4 Terjadinya Underpricing ... 24

2.5 Faktor-Faktor Underpricing ... 29

2.5.1 Suku Bunga SBI ... 29

2.5.2 Inflasi ... 34

2.5.3 Kurs Rp / USD ... 43

2.6 Penelitian Terdahulu ... 49

BAB III METODE PENELTIAN 3.1 Ruang Lingkup Penelitian ... 51

3.2 Jenis dan Sumber Data ... 51

3.3 Metode dan Teknil Pengumpulan Data ... 52

3.4 Pengolahan Data ... 52

3.5 Model Analisi ... 52

3.6 Test Of Goodness Of Fit (Uji kesesuaian) ... 54

3.6.1 Koefisien Determinasi (R-square) ... 54

3.6.2 Uji t-statistik ... 54

3.6.3 Uji F-statisitik ... 54

3.7 Uji penyimpangan Asumsi Klasik ... 56

3.7.1 Multikolineariti ... 56

3.7.2 Autokorelasi ... 57

3.8 Definisi Operasional ... 58

BAB IV ANALISA DAN PEMBAHASAN 4.1 Gambaran Bank Rakyat Indonesiadan Pasar Modal Secara Umum ... 59

4.1.1 Sejarah Singkat Bank Rakyat Indonesia ... 59

4.1.2 Sejarah Pasar Modal Indonesia... 61

4.1.3 Perkembangan Pasar Modal Indonesia Dewasa Ini ... 62

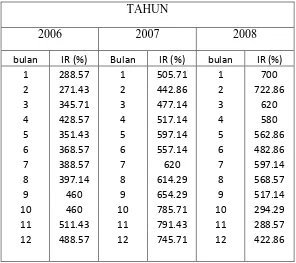

4.1.4 Perkembangan Initial Return PT BRI Tbk ... 66

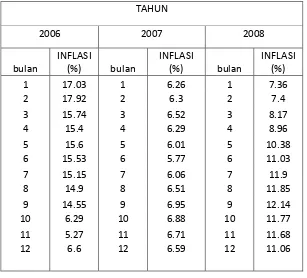

4.1.6 Perkembangan Inflasi... 69

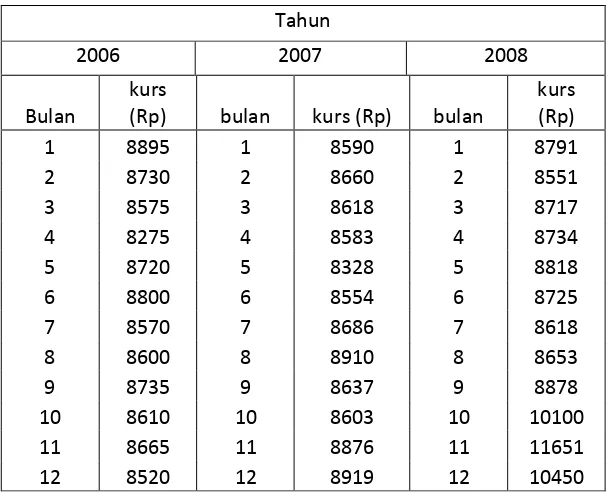

4.1.7 Perkembangan Kurs Rp/USD ... 70

4.2 Hasil Penelitian ... 73

4.2.1 Pengujian Pengaruh Variabel Bebas Tehadap Variabel Terikat ... 73

4.2.2 Pengujian Pengaruh Variabel Bebas Tehadap Variabel Terikat dengan distributed lag………...76

4.2.3 Interpretasi Data ... 77

4.2.4 Goodness Of Fit Test (Uji kesesuaian) ... 78

4.2.5 Uji Asumsi Klasik………...81

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 83

5.2 Saran ... .85

DAFTAR PUSTAKA……….x

DAFTAR TABEL

No Tabel Judul Hal

4.1 Perkembangan Initial Return PT. BRI Tbk 2006-2008 67

4.2 Perkembangan Suku Bunga SBI 2006-2008 68

4.3 Perkembangan Inflasi 2006-2008 70

4.4 Perkembangan Kurs Rp/ USD 2006-2008 71

4.5 Hasil Regresi 1 74

4.6 Hasil Regresi 2 (Dengan Distributed Lag) 78

DAFTAR GAMBAR

No Gambar Judul Hal 2.1 Skema Prosedur Penerbitan Sekuritas 16

2.2 Prosedur Penerbitan SBI 33

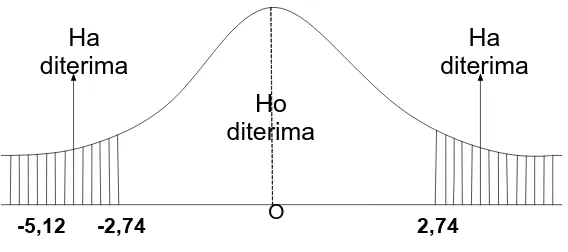

3.1 Kurva Uji T- statistik 55

3.2 Kurva Uji F- statistik 56

3.3 Kurva Uji D-W statistic 58

4.1 Kurva Hasil Uji T variabel SBI 74

4.2 Kurva Hasil Uji T variabel inflasi 75

4.3 Kurva Hasil Uji T variabel kurs Rp/USD 76

4.4 Kurva Hasil Uji F 77

ABSTRAK

Underpricing saham diukur dengan menggunakan initial return, dimana initial return adalah keuntungan yang diperoleh pemegang saham karena perbedaan harga saham yang dibeli di pasar perdana saat IPO dengan harga jual saham pada hari pertama di pasar sekunder. Investor menggunakan indikator initial return sebagai bahan pertimbangan dan masukan bagi investor untuk menilai saham yang potensial dan investor dengan hati-hati dapat mengambil keputusan dalam menanamkan modalnya dengan memperhitungkan resiko yang akan terjadi terhadap pengaruh akibat perubahan kondisi makro ekonomi. Penelitian ini mencoba menganalisis determinan (faktor-faktor yang mempengaruhi) underpricing saham PT.BRI Tbk. Variabel yang digunakan di dalam penelitian ini adalah Initial Return (IR), suku bunga SBI, inflasi, dan kurs Rp/USD dari Januari 2006- Desember 2008. Namun karena pada hasil regresi terdapat autokorelasi positif maka peneliti menggunakan fungsi dan model spesifikasi baru yakni dengan menerapkan distributed lag pada variabel SBI. Sehingga variabel yang digunakan adalah Initial Return (IR), suku bunga SBI(t-1), inflasi, dan kurs Rp/USD dari Januari 2006- Desember 2008.

Metode yang digunakan adalah regresi linier kuadrat terkecil (OLS) dengan eviews 5.1 dibuat dalam persamaan logaritma dan dalam bentuk model distributed lag. hasil regresi menunjukkan bahwa nilai koefisien determinan 0,79 atau 79%, yang berarti bahwa nilai suku bunga SBI(t-1), inflasi dan kurs Rp/USD dapat menjelaskan initial return sebesar 79%

sedangkan 21% lagi dijelaskan oleh variabel lain yang tidak dimasukkan ke dalam model. Hasil dari penelitian ini mengindikasikan bahwa suku bunga SBI(t-1), kurs Rp/USD dan

inflasi mempunyai pengaruh yang negatif terhadap initial return. Diketahui bahwa Fhitung

(39,098) > Ftabel(5,327) yang berarti secara bersama-sama nilai suku bunga SBI(t-1), inflasi dan

kurs Rp/USD mampu memberi pengaruh nyata terhadap variabel underpricing atau initial return. Namun pada uji parsial pada t-test ada 1 variabel independen yang tidak signifikan karena t-hitung < t-tabel yakni inflasi. Sedangkan variabel SBI(t-1) dan kurs berpengaruh

nyata (signifikan) terhadap underpricing saham masing-masing dengan tingkat kepercayaan 99%. Di dalam persamaan ekonometrika tidak ditemukan terjadinya multikolinearitas karena Berdasarkan perhitungan dalam pengolahan data Eviews 5.1, korelasi antara variabel-variabel independen tidak lebih tinggi dari 0,85 atau 85%. Di dalam model yang diestimasi juga tidak mengandung korelasi serial (autokorelasi) antar faktor pengganggu (error term). Karena berdasarkan hasil pengujian L-M tes diperoleh nilai x2 hitung (obs*R-squared) lebih kecil daripada nilai x2 tabel pada signifikansi 1%. Berdasarkan kesimpulan diatas dapat diimplikasikan bahwa sebaiknya bagi para investor yang akan menanamkan dananya dalam bentuk saham harus mengetahui keadaan faktor-faktor yang mempengaruhi harga saham seperti kurs dan tingkat suku bunga SBI, selain itu pemerintah juga harus mempertimbangkan kebijakan-kebijakan makro ekonomi

ABSTRACT

Stock Underpricing is measured using an initial return, where the initial return is the benefit of shareholders because the shares price difference that bought in primary market during the IPO with the selling price of shares on the first day of secondary market.Investors use the initial return as an indicator for consideration and input for investors to evaluate potential stock and investors can make decisions carefully to invest their capital with accounting the risks that would occur as the result of macroeconomic conditions changes. This research tries to analyze the determinants (factors affecting) underpricing shares PT.BRI Tbk.Variables that use in this study are Initial Return (IR), SBI rate, inflation and exchange rate Rp/USD from January 2006 until December 2008. But the regression result indicates positive autocorrelation so the researcher use new function and specification model with use lag distributed in SBI variable. Therefor the variables are Initial Return (IR), SBI rate(t-1), inflation and exchange rate Rp/USD from January 2006 until December 2008

The method used is least squares linear regression (OLS) with eviews 5.1.Regression results indicates that the value of the determinant coefficient 0.79 or 79%, which means that the value of SBI(t-1). rate, inflation and exchange rate Rp/USD can explain the initial return of 79% while the rest is explained by other variables which are not incorporated into the model. The results of this research indicates that SBI (t-1)., exchange rate and inflation have a negative impact on initial return. It knows that the Fcount (34.02) > F table (4.49) which mean SBI interest rate, inflation, exchange rates Rp/USD and SBI(t-1) jointly could give a significant effect of initial return variable or underpricing. However, the partial t-test indicates one independent variable is not significant because the t-count < t-table. It is inflation variable.While SBI (t-1) and exchange rate Rp/USD variables have real effect (significant) to the underpricing of shares which each of believing rate is 99 %. In the equation was not found multicolinearity because according to countable in eviews 5.1, correlation between the independent variables are not higher than 0.85 or 85%

.

There is no autocorrelation among the erroe term. Because LM test result indicates value of x2count (obs*R-square is shorter than x2 table in 1% signification.Based on the above conclusions can be implied that researcher recommend for investors who will invest funds in stocks should knowing factors that affect stock prices such as exchange rates Rp/USD and SBI interest rates, but the government also should consider the macro policies of economic

BAB I PENDAHULUAN 1.1 Latar Belakang

Sejalan dengan perkembangan perekonomian, banyak perusahaan termasuk perbankan dalam rangka mengembangkan usahanya melakukan berbagai cara untuk memenuhi kebutuhan modal. Dunia perbankan adalah bagian yang terpenting dalam perekonomian Indonesia yang merupakan salah satu pelaku utama dalam pasar uang.

Perbankan di Indonesia saat ini sudah bergairah kembali setelah dilanda krisis moneter pada

era 1997 silam. Hal ini dibuktikan dengan semakin meningkatnya perdagangan di bursa

saham khususnya disektor perbankan. Berdasarkan data yang diterbitkan e-bursa.com, dari

tahun 1997 hingga 2009, ada 23 bank yang tercatat melakukan penawaran saham

perdananya. Salah satunya termasuk PT. BRI Tbk yang pertama kali masuk ke bursa saham

pada tahun 2003 yang menggambarkan bahwa BRI (Bank Rakyat Indonesia) telah berubah

dari perusahaan swasta menjadi perusahaan publik karena sahamnya dapat dimiliki

masyarakat luas.

Dalam hal ini pasar modal mempunyai peranan yang strategis dalam perekonomian

Indonesia karena merupakan lahan untuk mendapatkan modal investasi bagi para emiten

(perusahaan yang menerbitkan sekuritas) sedangkan bagi para investor pasar modal

merupakan lahan untuk menginvestasikan uangnya. Indonesia memiliki 2 bursa efek ,yaitu

Bursa Efek Jakarta (BEJ) dan Bursa Efek Suarabaya (BES) yang masing-masing dijalankan

oleh perseroan terbatas yang kemudian bergabung menjadi Bursa Efek Indonesia (BEI) pada

tahun 2007. Melalui penggabungan ini diharapkan lebih memberikan peluang bagi

perusahaan untuk berdagang di pasar modal dimana biaya pencatatan menjadi lebih murah

para investor penggabungan ini menjadikan semakin banyaknya pilihan investasi, karena

tidak ada lagi pembedaan pasar BES dan BEJ Karena produk investasi ditawarkan dalam 1

atap. Keuntungan penggabungan ini adalah bursa menjadi lebih terintegrasi. Dengan datang ke BEI, semua jenis investasi sudah tersedia. Namun resikonya juga makin besar. Semakin besar suatu bursa, jumlah pemain nakal juga pasti akan semakin banyak. Oleh karena itu jika pengawasan tidak ketat, pemodal atau investor kecil

terancam jadi korban mereka

BRI memiliki berbagai alternatif sumber pendaanan, baik yang berasal dari dalam maupun dari luar bank. Alternatif pendanaan dari dalam, umumnya dengan menggunakan laba yang ditahan oleh bank. Sedangkan alternatif pendanaan dari luar bank dapat berasal dari lembaga lain (kredit likuiditas Bank Indonesia, pinjaman antar Bank, pinjaman dari bank-bank lain, SBPU), dana dari masyarakat luas (yakni simpanan tabungan, rekening giro dan deposito) serta dengan mekanisme penyertaan yang umumnya dilakukan dengan menjual saham perusahaan kepada publik atau sering dikenal dengan go public (www.Peni.staff.gunadarma.ac.id).

public atau penawaran umum, serta memenuhi semua persyaratan yang ditetapkan

BAPEPAM-LK. Bank yang mencari sumber pendanaan yang berasal dari saham pada umumnya, bank akan menawarkan sahamnya kepada publik, dengan beredarnya saham bank pada publik, maka akan menunjukan bahwa bank tersebut telah berubah dari bank swasta (private) menjadi public yang sering disebut dengan go public ( Samsul, 2006).

Penawaran Umum Perdana atau Initial Public Offering (IPO) atau go public merupakan salah satu alternatif sumber pendanaan melalui peningkatan modal perusahaan dengan cara menawarkan saham kepada masyarakat. Undang-undang No. 8 tahun 1995 tentang pasar modal mendefinisikan penawaran umum sebagai kegiatan penawaran efek yang dilakukan oleh emiten untuk menjual efek kepada masyarakat berdasarkan tata cara yang diatur dalam undang-undang dan peraturan pelaksanaannya (Wahdisblog.blogspot.com

Bagi suatu bank IPO secara financial merupakan sarana untuk memperoleh modal untuk pengembangan bisnis perusahaan dan sarana lainnya sebagai ukuran bahwa bank tersebut telah menjalankan keterbukaan dalam pengelolaan perusahaan yang dampaknya memperoleh citra perusahaan. Undang-undang yang mengatur IPO adalah Undang-Undang No. 25 tahun 2007 (sebagai pengganti Undang-Undang No.8 tahun 1995) tentang penanaman modal. Dalam proses go public, sebelum saham diperdagangkan di pasar sekunder terlebih dahulu dijual di pasar perdana. Harga saham yang akan dijual bank pada pasar perdana ditentukan oleh kesepakatan antara bank atau emiten dengan penjamin emisi (underwriter), Sedangkan harga saham

yang dijual pada pasar sekunder ditentukan oleh mekanisme pasar, yaitu permintaan dan penawaran (Sitompul, 2000).

Emiten seringkali menentukan harga saham yang dijual pada pasar perdana dengan membuka penawaran harga yang tinggi, Karena bank menginginkan pemasukan dana semaksimal mungkin. Sedangkan underwriter sebagai pihak yang membeli sekuritas dari emiten dan nantinya akan dijual kembali ke publik (penjamin emisi) berusaha untuk meminimalkan resiko agar tidak mengalami kerugian akibat tidak terjualnya saham-saham yang ditawarkan. Terutama untuk sekuritas milik perusahaan-perusahaan yang belum mapan atau masih baru di pasar modal yang resiko kerugiannya tinggi. Untuk perusahaan-perusahaan semacam ini, underwriter umummnya menjualkan saham dengan basis best-effort. Dengan basis ini underwriter hanya menerima komisi untuk menjualkan sekuritas kepada investor dengan usaha yang semaksimal mungkin (best effort) untuk mendapatkan harga penjualan sebaik mungkin. Dengan demikian resiko kerugian penjualan sekuritas akan ditanggung oleh perusahaan penerbit saham (emiten). Namun jika underwriter harus menanggung sendiri resiko kegagalan penjualan saham ke publik maka underwriter membentuk sindikat yang terdiri dari Lead manager (sebagai manajer sindikat), beberapa underwriter lain (sebagai anggota grup yang membeli sekuritas dan menjualnya ke

emiten agar saham yang dijual tidak terlalu tinggi, karena investor menginginkan harga saham yang wajar dan berkualitas. Bila harga saham pada pasar perdana lebih rendah dibandingkan dengan harga saham pada pasar sekunder maka akan terjadi underpricing. Kondisi underpricing tidak menguntungkan bagi bank yang melakukan

go public, karena dana yang diperoleh dari go public tidak maksimum. Sedangkan

bila terjadi overpricing, maka investor yang akan merugi, karena mereka tidak menerima initial return.

Initial Return (IR) adalah keuntungan yang diperoleh pemegang saham karena perbedaan harga saham yang dibeli di pasar perdana saat IPO dengan harga jual yang bersangkutan di hari pertama di pasar sekunder. Para pemilik perusahaan termasuk bank menginginkan agar dapat meminimalisir underpricing, karena terjadinya underpricing akan menyebabkan berpindahnya kemakmuran (wealth) dari pemilik kepada para investor (Jogiyanto,2000)

Prospektus (informasi mengenai perusahaan secara detail termasuk laporan keuangannya) diterbitkan emiten sebelum melakukan penawaran saham di pasar perdana. Prospektus ini berfungsi untuk memberikan informasi mengenai kondisi perusahaan kepada para calon investor, sehingga dengan adanya informasi maka investor bisa mengetahui prospek perusahaan di masa mendatang, dan selanjutnya akan tertarik untuk

membeli sekuritas yang diterbitkan emiten.

Bank Indonesia selaku penguasa moneter menentukan tingkat suku bunga melalui

suku bunga Sertifikat Bank Indonesia (SBI). Besar kecilnya suku bunga sangat tergantung

dari kondisi makro yang berkembang di Indonesia. Umumnya tingkat suku bunga

berdasarkan sistem lelang. Dengan menaikkan suku bunga SBI melalui penjualan SBI, BI

dapat menyerap kelebihan uang primer yang beredar dan tentunya akan menaikkan tingkat

suku bunga bank sehingga jumlah uang beredar di masyarakat dalam waktu yang relatif cepat

akan berkurang. Tingkat suku bunga yang ideal jika besarnya berada di bawah kisaran angka

10%. Jika tingkat bunga meningkat berarti akan meningkatkan biaya modal dan pada

gilirannya akan melesuhkan kegiatan poduksi dan investasi (Pohan, 2008). Demikian pula

return investasi yang terkait dengan suku bunga (missal deposito) juga akan naik akibatnya

minat investor akan berpindah dari saham ke deposito tersebut sehingga harga saham

menurun dan akibat selanjutnya keuntungan yang diharapkan investor dari berinvestasi akan

menurun, tentunya investor tidak berminat untuk berinvestasi. Sehingga initial return yang

akan diterima investor semakin menurun. Berarti terdapat hubungan negatif antara tingkat

suku bunga SBI terhadap underpring dimana jika tingkat suku bunga SBI meningkat maka

underpricing semakin kecil

Laju inflasi merupakan salah satu subjek yang menjadi perhatian otoritas kebijakan

untuk menjaga kestabilan makro ekonomi. Kenaikan laju inflasi akan menaikkan tingkat suku

bunga nominal yaitu sebagai kompensasi dan penyesuaian dalam perekonomian atas

penurunan daya beli karena kenaikan harga barang-barang secara umum. Dan tingkat inflasi

yang tinggi akan menyebabkan tingkat suku bunga riil menurun. Fakta demikian akan

mengurangi hasrat masyarakat untuk menabung sehingga pertumbuhan dana perbankan yang

bersumber dari masyarakat akan menurun selanjutnya mengurangi kemampuan bank untuk

memberikan kredit dan akhirnya menurunkan kegiatan investasi. Dalam kondisi ini

masyarakat lebih senang melakukan kegiatan konsumsi dibandingkan dengan menabung/

investasi. Kenaikan tingkat suku bunga nominal menyebabkan biaya modal makin tinggi

kurang menarik dan juga karena adanya evaluasi investor atas kelayakan investasinya

menghasilkan kesimpulan ketidaklayakan investasi pada perusahaan atau bank tertentu. Ini

berarti terdapat hubungan negatif antara inflasi terhadap underpricing dimana jika inflasi

meningkat maka underpricing menurun. Oleh karena itu untuk menggalakkan investasi

maka dibutuhkan situasi sebagai berikut, yakni: laju inflasi rendah, tingkat suku bunga riil

optimal dan tingkat suku bunga nominal rendah (www.ui.ac.id)

Kurs menggambarkan keadaan pasar. Pergerakan kurs yang dinamis dapat

diperdagangkan dan dari kegiatan tersebut ada keuntungan yang diperoleh sehingga kurs

menjadi salah satu pertimbangan dalam berinvestasi. . Ketika kondisi Indonesia stabil maka

nilai tukar Rupiah menguat terhadap mata uang asing dan sebaliknya ketika kondisi

Indonesia memburuk maka nilai tukar Rupiah melemah terhadap mata uang asing. Tinggi

rendahnya kurs akan mempengaruhi besar kecilnya resiko. Semakin tinggi nilai kurs

menunjukkan semakin merosotnya nilai Rp terhadap USD maka resiko sistematik juga

semakin meningkat. Semakin kurs meningkat di pasar dalam perdagangan valuta asing maka

bukan saat yang tepat untuk melakukan investasi karena mengandung resiko penurunan

kemampuan keuangan suatu perusahaan. Bahkan investor akan menjual seluruh atau sebagian

sahamnya untuk kemudian di investasikan ke tempat lain sebagai tabungan sehingga harga

saham akan turun. Naik turunnya nilai Rupiah terhadap uang asing menyebabkan naik

turunnya permintaan saham di pasar modal oleh investor. Merosotnya nilai tukar Rp terhadap

USD (kurs meningkat) menyebabkan menurunnya tingkat penjualan pada perusahaan

sehingga laba juga menurun. Kerugian yang dialami perusahaan publik sebagai akibat

membengkaknya kewajiban luar negerinya mengakibatkan merosotnya kinerja fundamental

perusahaan dan investor menilai negatif pada emiten tersebut yang tercermin pada

menyebabkan berkurangnya keuntungan yang diperoleh investor dari selisih harga saham

diantara pasar sekunder dengan pasar perdana. Berarti terdapat hubungan negatif antara kurs

Rp/ Dollar AS terhadap underpricing saham dimana jika kurs meningkat maka underpricing

akan menurun

Dalam menciptakan harga saham yang wajar dan berkualitas, maka perlu dipelajari faktor-faktor yang mempengaruhi underpricing. Kegunaan dalam mengetahui faktor-faktor yang mempengaruhi underpricing di BEI agar perusahaan yang akan go public dapat mengantisipasi terhadap kerugian. Dalam penelitian ini penulis hanya mengambil variabel suku bunga SBI, inflasi dan kurs Rp/USD sebagai variabel independen karena dapat dijadikan alat ukur yang relevan dan dapat diambil secara objektif sebagai bahan penelitian.

Berdasarkan uraian latar belakang di atas, maka penulis merasa tertarik untuk

melakukan penelitian melalui penulisan skripsi dengan judul Analisis Determinan

Underpricing Saham PT.BRI Tbk.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas maka dalam penyusunan penelitian ini penulis

terlebih dahulu merumuskan masalah sebagai dasar kajian penelitian yang dilakukan, yakni:

1. Bagaimana pengaruh suku bunga SBI bulan sebelumnya terhadap underpricing

saham PT BRI Tbk?

3. Bagaimana pengaruh kurs Rp/ USD terhadap underpricing saham PT BRI Tbk?

1.3 Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek

penelitian dimana tingkat kebenarannya masih perlu diuji. Berdasarkan perumusan masalah

dan uraian teoritis diatas, maka penulis membuat hipotesis sebagai berikut:

1. Tingkat suku bunga SBI bulan sebelumnya berpengaruh negatif terhadap

underpricing saham PT BRI Tbk, ceteris paribus.

2. Inflasi berpengaruh negatif terhadap underpricing saham PT BRI Tbk, ceteris paribus.

3. Kurs Rp/ USD berpengaruh negatif terhadap underpricing saham PT. BRI Tbk,

ceteris paribus.

1.4 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh yang diberikan tingkat suku bunga SBI bulan

sebelumnya terhadap underpricing saham PT BRI Tbk.

3. Untuk mengetahui pengaruh yang diberikan Kurs Rp/USD terhadap underpricing saham PT BRI Tbk

1.5 Manfaat Penelitian

Adapun yang menjadi manfaat penelitian ini adalah :

1. Sebagai bahan pertimbangan dan masukan bagi perbankan khususnya PT.BRI Tbk

dalam meningkatkan nilai sahamnya

2. Sebagai bahan pertimbangan dan masukan bagi investor untuk menilai saham yang

potensial dan investor dengan hati-hati dapat mengambil keputusan dalam

menanamkan modalnya dengan memperhitungkan resiko yang akan terjadi terhadap

pengaruh akibat perubahan kondisi makro ekonomi.

3. Sebagai informasi dan bahan masukan bagi yang ingin melakukan penelitian

selanjutnya khususnya bagi mahasiswa/i Fakultas Ekonomi Departemen Ekonomi

Pembangunan Universitas Sumatera Utara.

4. Sebagai tambahan wawasan ilmiah dan ilmu pengetahuan penulis dalam disiplin ilmu

yang penulis tekuni.

5. Sebagai penambah, pelengkap sekaligus pembanding hasil-hasil penelitian yang

BAB II

URAIAN TEORITIS

2.1 Ruang Lingkup Saham

2.1.1 Pengertian Saham

Saham (stocks) adalah surat bukti atau tanda kepemilikan bagian modal pada suatu

perseroan terbatas (Siamat, 2001). Dalam transaksi jual beli di Bursa Efek, saham merupakan

instrument yang paling dominan diperdagangkan. Saham tersebut dapat diterbitkan dengan

cara atas nama atau atas unjuk. Selanjutnya saham dapat dibedakan antara saham biasa

(common stock) dan saham preferen (prefereed stocks). Perbedaan kedua jenis saham ini

antara lain adalah sebagai berikut:

- Dividen dibayarkan sepanjang perusahaan memperoleh laba Saham biasa (common stocks)

- Memiliki hak suara

- Adanya hak memperoleh pembagian kekayaan apabila perusahaan bangkrut yang dilakukan

setelah semua kewajiban perusahaan dilunasi.

- Memiliki hak paling dahulu memperoleh deviden Saham preferen (prefereed stocks)

- Tidak memiliki hak suara

- Memperoleh hak pembayaran maksimum sebesar nilai nominal saham lebih dahulu setelah

kreditor apabila perusahaan dilikuidasi.

2.1.2 Penilaian Saham

Nilai suatu saham dapat dibedakan 3 yakni:

a. Nilai buku (book value) adalah nilai saham yang didasarkan pada pembukuan emiten

b. Nilai pasar (market value) adalah nilai saham berdasarkan harga pasar dan tergantung

penawaran dan permintaan.

c. Nilai intrinsik saham adalah nilai seharusnya dari saham yang dibentuk oleh faktor

fundamental perusahaan

2.1.3 Jenis Penjatahan Saham

Pelaksanaan penjatahan saham dalam proses pasar perdana atau allotmen dikenal

beberapa sistem sebagai berikut:

a. Fixed allotment yaitu cara penjatahan dimana anggota penjamin emisi maupun agen

penjual telah memiliki pembeli sehinggga jatah saham yang diberikan oleh penjamin

pelaksana tidak dijual kepada klien lainnya.

b. Separate account yaitu sistem yang hampir sama dengan sistem fixed allotmen. Namun

pada sistem ini disamping ada jatah untuk klien dekat, juga menyediakan saham yang akan

dijual kepada investor di luar klien dekat. Kelemahan kedua sistem ini tidak mencerminkan

pemerataan karena investor di luar klien harus berebutan sisa saham yang tidak diberi klien

c. Pooling. Dalam sistem ini seluruh pemesanan saham di-pool pada penjamin emisi

pelaksana. Jika terjadi kelebihan permintaan atau oversubscribed akan dilakukan

penjatahan secara proporsional. Seluruh pemesan diberi jatah satu-satuan perdagangan.

Apabila jumlah saham yang tersedia tidak mencukupi, maka penjatahan dilakukan dengan

cara diundi. Jika dalam penjatahan satu-satuan perdagangan terdapat sisa, maka pembagian

lebih lanjut dilakukan secara proporsional berdasarkan jumlah pesanan dari pemesan.

2.1.4 Risiko Investasi di Pasar Modal

Menurut Siamat (2001), resiko investasi di pasar modal pada prinsipnya semata-mata berkaitan dengan kemungkinan terjadinya fluktuasi harga (price volatility). Resiko-resiko yang mungkin dapat dihadapi pemodal tersebut antara lain sebagai berikut:

a. Risiko daya beli

Sifat pemodal dalam menangani faktor resiko di pasar modal terdiri atas dua, yaitu pemodal yang tidak menyukai resiko (risk averter) dan pemodal yang justru menyukai tantangan resiko (risk averse). Pemodal kategori pertama akan mencari atau memilih jenis investasi yang akan memberikan keuntungan yang jumlahnya. Sekurang-kurangnya sama dengan investasi yang dilakukan sebelumnya. Disamping itu, pemodal mengharapkan memperoleh pendapatan atau capital gain dalam waktu yang tidak lama. Resiko daya beli ini berkaitan dengan kemungkinan terjadinya inflasi yang menyebabkan nilai riil pendapatan akan lebih kecil.

Resiko bisnis adalah suatu resiko menurunnya kemampuan memperoleh laba yang pada gilirannya akan mengurangi pula kemampuan perusahaan membayar bunga atau deviden.

c. Resiko tingkat bunga

Biasanya naiknya tingkat bunga akan menekan harga jenis surat-surat berharga yang berpendapatan tetap termasuk harga-harga saham

d. Resiko pasar

Apabila pasar bergairah (bullish) maka hampir semua harga saham di bursa efek mengalami kenaikan. Sebaliknya apabila pasar lesu (bearish), saham-saham akan ikut mengalami penurunan. Perubahan psikologi pasar dapat menyebabkan harga-harga surat berharga-harga anjlok terlepas dari adanya perubahan fundamental atas kemampuan perolehan laba perusahaan.

e. Resiko likuiditas

Resiko ini berkaitan dengan kemampuan suatu surat berharga untuk dapat segera diperjualbelikan tanpa mengalami kerugian yang berarti.

2.2 Ruang Lingkup Pasar Modal

Pasar modal adalah suatu tempat yang terorganisasi dimana efek-efek

diperdagangkan yang disebut Bursa Efek. Bursa efek (stock exchange) adalah suatu sistem

yang terorganisasi yang mempertemukan penjual dan pembeli efek yang dilakukan baik

secara langsung maupun melalui wakil-wakilnya ( Siamat, 2001). Fungsi Bursa Efek adalah

menjaga kontinuitas pasar dan menciptakan harga efek yang wajar melalui mekanisme

permintaan dan penawaran. Definisi pasar modal menurut Kamus Pasar Uang dan Modal

adalah pasar konkret atau abstrak yang mempertemukan pihak yang menawarkan dan yang

memerlukan dana jangka panjang, yaitu jangka satu tahun keatas.

2.2.2 Struktur dan Hukum Pasar Modal

2.3 Tahapan Penawaran Umum (Go public)

Initial Public Offering (IPO) atau penawaran saham perdana adalah kegiatan

penjualan sekuritas kepada masyarakat baik perorangan maupun lembaga di pasar perdana

(Rusdin, 2006). Go public merupakan salah satu cara yang digunakan perusahaan untuk

memperoleh dana. Semakin tinggi harga saham maka jumlah dana yang diterima semakin

besar dan sebaliknya sehingga perusahaan tidak ingin menawarkan saham perdananya

dengan harga yang terlalu banyak mengalami underpricing kepada calon investor sedangkan

investor menginginkan untuk membeli saham yang mengalami underpricing dalam jumlah

yang besar karena memberikan keuntungan ketika terjadi selisih positif antara harga saham

dipasar sekunder yang lebih tinggi dengan harga saham di pasar perdana yang lebih rendah.

Penawaran perdana ini dilakukan setelah mendapat ijin dari BAPEPAM dan sebelum

Perusahaan perlu memperoleh persetujuan terlebih dahulu dari BEI dengan mengajukan permohonan pencatatan ke BEI dengan melampirkan dokumen-dokumen yang diperlukan. Sepanjang dokumen-dokumen dan informasi yang disampaikan telah mencukupi dan lengkap, BEI hanya memerlukan waktu 10 hari bursa untuk memberikan persetujuan pencatatan. Jika memenuhi syarat, BEI akan memberikan surat persetujuan prinsip pencatatan yang dikenal dengan istilah Perjanjian Pendahuluan Pencatatan Efek. Setelah mendapat perjanjian Pendahulu dari BEI,

calon perusahan terbuka tersebut / Perusahaan yang akan go public menghubungi BAPEPAM dengan menyertakan pernyataan pendaftaran. Selanjutnya BAPEPAM akan melakukan review terhadap persyaratan disclosure. Apabila disetujui maka pendaftaran tersebut menjadi efektif dan sekuritas yang ditawarkan efektif berada di pasar perdana. Perusahaan kemudian melakukan pendaftaran untuk listing di BEI. BEI melakukan review untuk persyaratan listing. Apabila disetujui perusahaan membayar fee ke BEI dan sekuritas tersebut terdaftar di pasar perdana.

2.3.1 Rencana dan Persiapan Go public

Untuk Go public, perusahaan perlu melakukan persiapan internal dan penyiapan dokumentasi sesuai dengan persyaratan Go public atau penawaran umum, serta memenuhi semua persyaratan yang ditetapkan BAPEPAM-LK. Tahapan ini merupakan tahapan awal dalam rangka mempersiapkan segala sesuatu yang berkaitan dengan proses penawaran umum. Pada tahap yang paling awal perusahaan yang akan menerbitkan saham terlebih dahulu melakukan Rapat Umum Pemegang Saham (RUPS) untuk meminta persetujuan para pemegang saham dalam rangka penawaran umum saham. Setelah mendapat persetujuan, selanjutnya emiten melakukan penunjukan penjamin emisi serta lembaga dan profesi penunjang pasar yaitu:

a. Penjamin Emisi (underwriter), yang tugasnya adalah sebagai berikut:

• membantu menyelesaikan tugas administrasi dalam pengajuan pernyataan pendaftaran emisi efek yakni pengisian dokumen pernyataan pendaftaran emisi efek, penyusunan prospektus, merancang specimen efek dan mendampingi emiten selama proses evaluasi.

• mengorganisasikan penyelenggaraan emisi yakni pendistribusian efek dan menyiapkan sarana-sarana penunjang

b. Akuntan Publik (Auditor Independen). Bertugas melakukan audit atau pemeriksaan atas laporan keuangan calon emiten, memeriksa pembukuan apakah sudah sesuai dengan Prinsip Akuntansi Indonesia dan ketentuan Bapepam

c. Konsultan Hukum bertugas untuk meneliti aspek-aspek hukum emiten dan memberikan pendapat segi hukum tentang keadaan dan keabsahan usaha emiten.

d. Notaris untuk membuat berita acara Rapat Umum Pemegang Saham (RUPS), membuat konsep akta perubahan anggaran dasar dan menyiapkan naskah perjanjian dalam rangka emisi efek.

f. Perusahaan penilai diperlukan apabila perusahaan emiten akan melakukan penilaian kembali aktivanya yang dimaksudkan untuk mengetahui berapa besarnya nilai wajar aktiva perusahaan sebagai dasar dalam melakukan emisi melalui pasar modal.

g. Lembaga penunjang pasar sekunder merupakan lembaga yang menyediakan jasa-jasa dalam melaksanakan transaksi jual beli di bursa yang terdiri dari:

•. Pedagang efek sebagai pihak yang melakukan jual beli efek untuk diri sendiri dan menciptakan pasar bagi efek tertentu dan menjaga keseimbangan harga serta memelihara likuiditas efek.

•.Perantara pedagang efek (broker) sebagai pihak yang bertugas menerima order jual dan order beli investor untuk kemudian ditawarkan di bursa efek. Atas jasa keperantaraan tersebut, broker mengenakan fee kepada investor.

• Perusahaan efek adalah pihak yang melaksanakan kegiatan baik sebagai penjamin emisi efek (underwriter), perantar perdagangan efek, manajer investasi, maupun penasehat investasi.

2.3.2 Tahap Pengajuan Pernyataan Pendaftaran

Pada tahap ini, dilengkapi dengan dokumen-dokumen pendukung, calon emiten menyampaikan pendaftaran kepada BAPEPAM-LK hingga BAPEPAM-LK menyatakan pernyataan pendaftaran menjadi efektif.

2.3.3 Tahap Penawaran Saham (tahapan emisi)

Tahapan ini merupakan tahapan utama yakni dilakukannya penawaran umum di pasar perdana, karena pada waktu inilah emiten menawarkan saham kepada masyarakat investor melalui agen penjual yang ditunjuk, penjatahan untuk underwriter dan emiten hingga penyerahan efek kepada investor. Setelah perusahaan

memperoleh izin dari BAPEPAM dan sebelum menawarkan saham di pasar perdana,

perusahaan akan menerbitkan prospektus (informasi mengenai perusahaan secara detail)

ringkas yang diumumkan di media massa. Dalam prospektus tersebut dicantumkan:

1. Berapa banyak jumlah lembar saham yang ditawarkan, dan pada harga berapa

penawaran perdana tersebut

2. Jadwal kegiatan IPO tersebut

3. Tujuan IPO

4. Penggunaan dana hasil IPO

5. Pernyataan hutang dan kewajiban

6. Analisis dan Pembahasan oleh Manajemen

7. Risiko usaha

9. Keterangan tentang Perseroan

10. Kegiatan dan prospek usaha

11. Ikhtisar data keuangan

12. Modal sendiri

13. Kebijakan deviden

14. Perpajakan

15. Penjaminan emisi Efek (disini diungkapakan proyeksi laba bersih untuk tahun yang

akan datang dan penentuan harga saham)

16. Profesi penunjang pasar modal

17. Persyaratan pemesanan pembelian saham

18. Penyebarluasan prospketus

Pada prospektus disertakan pula formulir untuk memesan saham (atau sekuritas

lain). Pada waktu investor memesan saham, investor harus sudah menyetorkan dana sejumlah

nilai pesanannya. Jika jumlah yang memesan lebih banyak dari yang ditawarkan, dikatakan

terjadi oversubscribed. Apabila yang terjadi sebaliknya disebut undersubscribed. Saat

terjadi oversubscribed, maka tidak semua pesanan dapat dipenuhi. Sehingga pesanan tersebut

akan dikembalikan underwriter kepada para pemesan. Biasanya waktu yang diperlukan

berkisar 10-14 hari untuk pengembalian tersebut. Prospektus juga mencantumkan harga

saham yang akan dijual (offering price) yang telah ditentukan dahulu oleh emiten dan

underwriter. Dalam menentukan offering price, underwriter dan emiten banyak menghadapi

kesulitan untuk menentukan harga wajar. underwriter cenderung untuk menentukan offering

price lebih rendah dari harga yang diinginkan oleh perusahaan, dengan tujuan untuk menekan

untuk memberikan informasi mengenai kondisi perusahaan kepada para calon investor,

sehingga dengan adanya informasi maka investor bisa mengetahui prospek perusahaan dimasa mendatang, dan selanjutnya akan tertarik untuk membeli sekuritas yang diterbitkan

emiten. Investor dapat membeli saham tersebut melalui agen-agen penjual yang telah ditunjuk. Penjatahan efek untuk mengalokasikan efek pesanan investor dilakukan sesuai jumlah efek selama masa penawaran umum.Masa Penawaran sekurang-kurangnya tiga hari kerja dan dan selesai selambat-lambatnya 60 hari setelah efektifnya pernyataan peredaran. Perlu diingat pula bahwa tidak seluruh keinginan investor terpenuhi dalam tahapan ini. Misal, saham yang dilepas ke pasar perdana sebanyak 100 juta saham sementara yang ingin dibeli seluruh investor berjumlah 150 juta saham. Jika investor tidak mendapatkan saham pada pasar perdana, maka investor tersebut dapat membeli di pasar sekunder yaitu setelah saham dicatatkan di bursa Efek.

2.3.4 kewajiban Emiten Setelah Go Public

Persyaratan utama yang harus dipenuhi terlebih dahulu adalah mendapat pernyataan efektif dari Bapepam atas pernyataan pendaftaran emisi emiten. Saham yang dicatatkan di BEI dibagi atas dua papan pencatatan yaitu Papan Utama dan Papan Pengembangan dimana penempatan dari emiten dan calon emiten yang disetujui pencatatannya didasarkan pada pemenuhan persyaratan pencatatan awal pada masing-masing papan pencatatan. Papan Utama ditujukan untuk calon emiten atau emiten yang mempunyai ukuran (size) besar dan mempunyai track record yang baik. Sementara Papan Pengembangan dimaksudkan untuk perusahaan-perusahaan yang belum dapat memenuhi persyaratan pencatatan di Papan Utama, termasuk perusahaan yang prospektif namun belum menghasilkan keuntungan, dan merupakan sarana bagi perusahaan yang sedang dalam penyehatan sehingga diharapkan pemulihan ekonomi nasional dapat terlaksana lebih cepat. Adapun Persyaratan Umum pencatatan di BEI bagi emiten adalah sebagai berikut:

a. Pernyataan Pendaftaran Emisi telah dinyatakan Efektif oleh BAPEPAM-LK.

b. Calon emiten tidak sedang dalam sengketa hukum yang diperkirakan dapat mempengaruhi kelangsungan perusahaan.

c. Bidang usaha baik langsung atau tidak langsung tidak dilarang oleh Undang- Undang yang berlaku di Indonesia.

d. Persyaratan pencatatan awal yang berkaitan dengan hal finansial didasarkan pada laporan keuangan auditan terakhir sebelum mengajukan permohonan pencatatan.

a. Dengan penjualan saham Perusahaan akan mendapatkan uang tunai yang dapat digunakan sebagai modal jangka panjang,

b. Dengan dana yang diperoleh, perusahaan dapat mengembangkan usahanya dan untuk membayar hutang dan tujuan-tujuan lainnya.

c. Dengan go public akan meningkatkan nilai pasar dari perusahaan, karena umumnya perusahaan yang sudah menjadi perusahaan publik likuiditasnya akan lebih meningkat dibandingkan dengan perusahaan yang masih tertutup.

d. Citra dan perkembangan perusahaan akan meningkat dengan melakukan go public.

e. Setelah perusahaan memasuki pasar modal dan menunjukan kinerja yang baik, maka akan mudah mendapatkan tambahan modal dari investor-investor individual maupun investor institusional lainnya

Disamping keuntungan, juga terdapat kekurangan yang harus dihadapi perusahaan yang go public antara lain:

a. Proses go public membutuhkan tenaga, pengorbanan waktu dan biaya

b. Masuknya peserta baru yang akan ikut mengambil bagian dalam kebijakan perusahaan, ikut memiliki klaim atas hasil usaha dan harta perusahaan

c. Kewajiban untuk memenuhi keterbukaan informasi yang terus menerus, yang juga membutuhkan biaya, waktu dan tenaga

2.4 Terjadinya Underpricing Saham

Penetapan harga saham perdana pada IPO atau saat go public sangat sulit, karena tidak ada harga pasar sebelumnya yang dapat diobservasi untuk dipakai sebagai penetapan penawaran. Selain itu kebanyakan dari perusahaan yang akan go public mempunyai sedikit atau malahan tidak ada pengalaman terhadap penetapan

harga ini. Sebenarnya sebuah perusahaan yang ingin go public harus berhubungan dengan underwriter atau penjamin emisi. Di sini terjadi penentuan harga saham yang ditetapkan bersama antara perusahaan/ emiten bersama pihak penjamin (underwriter).

Terjadinya underpricing adalah adanya asimetri informasi. Asimetri informasi dapat terjadi antara perusahaan emiten dengan penjamin emisi, atau antar investor. Underwriter memiliki informasi lebih tentang pasar modal, Sedangkan emiten

investor dalam melakukan penawaran perdana maka akan menyebabkan tingkat underpricing semakin tinggi.

Konsep Good Corporate Governance (GCG) menurut Forum For Governance in Indonesia (FCGI) Corporate Governance didefinisikan sebagai

restrukturisasi dengan menghalalkan segala cara untuk merebut kontrol atas perusahaan lain. Hal ini menyebabkan publik menilai manajemen perusahaan mengabaikan kepentingan para pemegang saham sebagai pemilik perusahaan. Untuk menjamin dan mengamankan kepentingan pemegang saham, Saat ini Bapepam mewajibkan setiap emiten untuk melakukan good corporate governance, keterbukaan informasi dan larangan melakukan tindakan yang bersifat conflict of interest. Peraturan ini dimaksudkan untuk meningkatkan kualitas manajemen pada perusahaan. Emiten diwajibkan untuk menjalankan perusahaan dengan sebaik-baiknya, dimulai dari jajaran yang paling atas, yaitu top management. Emiten yang profesional akan melaksanakan pemisahan antara pemegang saham, komisaris, dan direksi sedangkan Rapat umum pemegang saham (RUPS), dewan komisaris, dan dewan direksi merupakan tiga lapisan top management. Corporate Governance merupakan suatu cara untuk menjamin bahwa manajemen bertindak yang terbaik untuk kepentingan stakeholders. Pelaksanaan good corporate governance menuntut adanya perlindungan yang kuat terhadap hak-hak pemegang saham, terutama pemegang saham minoritas. Prinsip-prinsip atau pedoman pelaksanaan corporate governance menunjukkan adanya perlindungan tersebut tidak hanya kepada

kepentingan pemegang saham minoritas, yaitu transaksi yang mengandung conflict of interest. Setiap transaksi yang mengandung conflict of interest harus mengikuti

prosedur yang diatur oleh Bapepam. Peraturan ini dimaksudkan agar manajemen perusahaan dalam mengambil kebijakan harus bersifat independen dan tidak merugikan pemegang saham. Investor akan cenderung menghindari perusahaan-perusahaan yang memiliki penerapan corporate governance yang buruk. Penerapan corporate governance dapat dicerminkan dalam nilai perusahaan dilihat dari harga

saham perusahaan dan komposisi dari dewan komisaris dan direksi.

Secara rata-rata dan konsisten , IPO memberikan return yang positif secara signifikan dalam jangka pendek dan pada umumnya dipercaya bahwa hal ini terjadi akibat daripada terjadinya underpricing saham-saham perdana yang dilakukan oleh penjamin.

Underpricing adalah suatu keadaan dimana harga saham pada saat penawaran

perdana lebih rendah dibandingkan dengan ketika diperdagangkan di pasar sekunder. Dimana Underpricing merupakan selisih positif antara harga saham di pasar sekunder dengan harga saham di pasar perdana atau saat IPO. Selisih harga inilah yang dikenal sebagai Initial Return (IR) atau positive return bagi investor

Initial Return= – x 100%

Offering price (IPO price) atau Harga Penawaran adalah harga jual saham

atau harga penutupan adalah harga jual saham yang ditutup oleh emiten terhadap underwriter pada pasar perdana. Bagi perusahaan yang mengeluarkan saham, apabila

terjadi underpricing berarti kehilangan kesempatan untuk mendapatkan dana maksimal. Sebaliknya bila terjadi overpricing perusahaan akan berhasil menghimpun dana lebih murah, sehingga akan mendapatkan dana yang maksimal.

Pelaku pasar sepenuhnya menggunakan semua informasi pada pergerakan harga dimasa lampau (namun tidak perlu menggunakan informasi umum lainnya). Investor pada IPO sudah mendapat informasi sebelumnya (ex ante) tentang harga pasar ekuilibrium atau tidak mendapatkan informasi sebelumnya. Jika IPO underprice, investor yang sudah mendapat informasi akan membeli saham perdana,

menyebabkan penerbitan saham baru tersebut kemungkinan besar akan mendapat pelanggan yang berlebihan (oversubscribed) sehingga dibutuhkan pengalokasian atau penjatahan saham. Pedagang yang tidak mendapatkan informasi sebelumnya akan mendapatkan penjatahan sesuai yang mereka pesan.

Sebaliknya, jika penerbitan saham mengalami overpriced, investor yang memiliki informasi akan menghindari pembelian saham menyebabkan hanya investor yang tidak memiliki informasi yang melakukan pemesanan saham. Rata-rata underpricing yang dialami saham perdana (IPO) dianggap sebagai kompensasi bagi

digunakan pada penelitian tersebut. Secara internasional terbukti bahwa IPO mengalami underpricing dalam jangka pendek namun dalam jangka panjang sebagian IPO mengalami underpricing dan sebagian lagi overpricing. Hal ini merupakan fenomena menarik karena dapat dijadikan bahan bagi investor untuk berpartisipasi di pasar perdana karena memberikan tingkat return yang cukup besar.

2.5 Faktor- Faktor Underpricing Saham

2.5.1 Suku bunga Sertifikat Bank Indonesia (SBI)

Sertifikat Bank Indonesia (SBI) adalah surat berharga atas unjuk dalam Rupiah yang

diterbitkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek dan

diperjualbelikan dengan diskonto (Siamat, 2001). Untuk pertama kalinya SBI terbit tahun

1997 dengan tujuan menciptakan suatu instrument pasar uang yang hanya diperdagangkan

antara perbankan. Sebagai salah satu instrument Operasi Pasar Terbuka (OPT) , SBI

diterbitkan dan ditawarkan dalam sistem lelang. Secara tidak langsung BI mempengaruhi

tingkat suku bunga di pasar uang melalui SBI dengan mengumumkan Stop Out Rate (SOR),

yakni tingkat suku bunga yang diterima oleh BI atas penawaran tingkat suku bunga dari

peserta lelang. Biasanya SOR digunakan sebagai indikator tingkat suku bunga transaksi di

pasar uang.

Tingkat diskonto menjadi dasar transaksi jual beli SBI. Sedangkan faktor yang

mempengaruhi harga SBI itu sendiri adalah besarnya discount rate dan jumlah hari jatuh

tempo SBI. Adapun rumus perhitungan nilai tunai (prececks) atau true discount SBI sebagia

berikut:

SBI dianggap terbatas, pasarnya luas dan tingkat diskontonya tidak dapat dipengaruhi oleh bank manapun yang ikut lelang. Bahkan penempatan dana dalam SBI tersebut dapat memberikan pendapatan kepada bank yang setiap saat dapat dijadikan uang tunai tanpa mengakibatkan kerugian pada bank sehingga bank memperoleh dua manfaat sekaligus yakni untuk menjaga likuiditas dan meningkatkan profitabilitas bank.

2.5.1.a Tujuan penerbitan SBI

Bank Indonesia sebagai otoritas moneter memiliki wewenang dalam menetapkan dan melaksanakan kebijakan moneter untuk mencapai dan memelihara kestabilan nilai rupiah. Dalam hal ini laju inflasi menjadi dasar arah kebijakan moneter dengan memperhatikan berbagai sasaran ekonomi makro lainnya baik dalam jangka panjang, menengah maupun panjang. Implementasi kebijakan moneter dilakukan dengan menetapkan sasaran operasional, yaitu uang primer (base money). Maksudnya jumlah uang primer yang berlebihan di BI dapat mengurangi kestabilan nilai Rupiah. SBI diterbitkan dan dijual oleh BI dengan tujuan mengurangi kelebihan uang primer yang dimaksud.

Dasar hukum penerbitan SBI tercantum pada Surat Keputusan Direksi BI Noor 31/67/KEP/DIR tanggal 23 Juli 1998 yang memuat tentang penerbitan dan perdagangan BI serta mengenai intervensi BI terhadap Rupiah.

2.5.1.b Karakteristik SBI

• Jangka waktu maksimal 12 bulan dan sementara waktu hanya diterbitkan untuk jangka waktu 1 bulan dan 3 bulan.

• Denominasi dari yang terendah Rp.50 juta hingga yang tertingi Rp.100 miliar

• Pembelian SBI oleh masyarakat minimal Rp.100 juta dengan kenaikan kelipatan Rp.50 juta

• Pembelian SBI didasarkan pada jangka waktu maksimalnya

• Pembelian SBI memperoleh hasil berupa tingkat diskonto yang dibayar di muka

• Pajak Penghasilan (PPH) atas diskonto dikenakan 15%

2.5.1.c Tata Cara Perdagangan SBI

Transaksi SBI dilakukan dengan tata cara perdagangan sebagai berikut:

• Penjualan SBI dilakukan melalui lelang

• Jumlah SBI yang akan dilelang diumumkan setiap hari selasa

• Lelang SBI dilakukan setiap hari Rabu dan dapat diikuti oleh seluruh bank umum, pialang pasar uang dan pialang pasar modal dengan penyelesaian transaksi hari kamis

• Untuk menjaga keamanan dari kehilangan atau pencurian serta menghindari pemalsuan, maka pihak pembeli SBI memperoleh Bilyet Depot Simpanan sebagai bukti atas penyimpanan fisik warkat atas SBI pada BI tanpa dipungut biaya penyimpanan

Tingkat suku bunga SBI merupakan tingkat suku bunga dalam bentuk persen yang ditentukan oleh BI sebagai pemegang otoritas moneter dalam upaya mengendaliakan jumlah uang beredar.

Gambar 2.2 Prosedur Pembelian SBI

Berdasarkan gambar di atas dapat dijelaskan bahwa masyarakat baik perusahan maupun perorangan tidak dapat secara langsung membeli SBI. Mereka

Pialang Pasar Uang/ Pialang Pasar Modal

Bank

Indonesia Perusahaan/

perorangan

harus melalui pialang pasar uang ataupun pialang pasar modal yang ditunjuk oleh BI untuk membeli SBI.

Suku bunga yang tinggi disatu sisi akan meningkatkan hasrat masyarakat untuk menabung sehingga jumlah dana perbankan akan meningkat. Sementara itu di sisi lain suku bunga yang tinggi akan meningkatkan biaya yang dikeluarkan oleh dunia usaha sehingga mengakibatkan penurunan kegiatan produksi di dalam negeri dan menyebabkan penurunan kebutuhan dana oleh dunia usaha. Hal ini berakibat permintaan terhadap kredit perbankan juga menurun. Di sisi perbankan, dengan bunga yang tinggi, bank mampu menghimpun dana untuk disalurkan dalam bentuk kredit kepada dunia usaha. Namun disisi dunia usaha, walaupun dana kredit perbankan tersedia, beban bunga yang harus mereka tanggung lebih tinggi sehingga dunia usaha cenderung mencari alternatif pendanaan yang lebih murah (Pohan,2008).

2.5.2 Inflasi

2.5.2.a Pengertian inflasi

Menurut Putong dan Andjaswati (2008) inflasi adalah proses kenaikan harga-harga umum barang-barang secara terus-menerus selama suatu periode tertentu. Kenaikan harga tersebut diukur dengan menggunakan indeks harga, diantaranya:

besarnya persentase ini dapat berubah dari tahun ke tahun. Laju inflasi dapat diperoleh dengan cara menghitung persentase kenaikan / penurunan indeks harga suatu komoditi dari tahun ke tahun.

- Indeks perdagangan besar yakni menitikberatkan pada sejumlah barang pada tingkat perdagangan besar. Yang termasuk dalam indeks ini adalah harga bahan mentah, bahan baku atau setengah jadi.

- GNP deflator adalah jenis indeks yang mencakup jumlah barang dan jasa yang masuk dalam perhitungan GNP, sehingga jumlahnya lebih banyak bila dibandingkan dengan dua indeks sebelumnya. GNP deflator diperoleh dengan membagi GNP nominal (atas dasar harga berlaku) dengan GNP riil (atas dasar harga konstan).

2.5.2.b Jenis- Jenis Inflasi

■ Jenis Inflasi Menurut Sifatnya

Inflasi dapat dibagi ke dalam tiga kategori berdasarkan besarnya laju inflasi, yakni: 1) Inflasi merayap (creeping inflation)

Yakni inflasi dengan laju inflasi yang rendah (kurang dari 10% pertahun). Kenaikan harga berjalan secara lambat dengan persentase yang kecil serta dalam jangka waktu yang panjang.

2) Inflasi menengah (Galloping Inflation)

Yakni inflasi dengan kenaikan harga yang cukup besar (dua digit atau tiga digit), kenaikan harga berjalan secara singkat serta mempunyai sifat akselerasi.

Yakni inflasi yang akibatnya paling parah dimana harga-harga naik sampai 5 atau 6 kali. Sehingga masyarakat tidak lagi berkeinginan untuk menyimpan uang. Dalam keadaan ini nilai uang merosot dengan tajam sehingga masyarakat lebih ingin ditukarkan dengan barang. Perputaran uang makin cepat dan harga naik secara akselerasi. Keadaan ini biasanya timbul apabila pemerintah mengalami defisit anggaran belanja (misal adanya perang) yang dibelanjai atau ditutup dengan mencetak uang.

■ Jenis Inflasi Menurut Sebabnya 1) Demand pull Inflation

Inflasi ini diawali dengan adanya kenaikan jumlah permintaan sedangkan produksi telah berada pada kesempatan kerja penuh atau hampir mendekati kesempatan kerja penuh. Dalam keadaan kesempatan kerja, kenaikan permintaan total juga menaikkan hasil produksi (output) selain menaikkan harga. Sedangkan apabila produksi dalam keadan kesempatan kerja penuh telah tercapai, maka kenaikan permintaan tidak lagi mendorong kenaikan output, tetapi hanya mendorong kenaikan harga-harga yang biasa akibatnya sesuai dengan hukum permintaan, bila permintaan banyak sementara penawaran tetap maka harga akan naik. Jika hal ini berlangsung terus-menerus akan mengakibatkan inflasi yang berkepanjangan. Sehingga perlu dilakukan pembukaan kapasitas produksi baru dengan penambahan tenaga kerja yang baru.

2) Cost Push Inflation

Cost Push Inflation adalah inflasi yang terjadi akibat pergeseran kurva

dibandingkan dengan tingkat permintaan karena terjadinya kenaikan harga faktor produksi sehingga produsen terpaksa mengurangi produksinya sampai pada jumlah tertentu. Jumlah penawaran terus menurun karena semakin mahalnya biaya produksi. Apabila kondisi tersebut berlangsung dalam jangka panjang akan mengakibatkan inflasi. Ada beberapa faktor yang meningkatkan biaya produksi sehingga terjadinya cost push inflation, yaitu:

a. Para pekerja yang menuntut kenaikan upah yang biasanya dikoordinir oleh organisasi serikat buruh

b. Adanya industri monopolis yang membuat para pengusaha dapat menguasai pasar dan menetapkan harga yang tinggi.

c. Kenaikan harga bahan baku industri

■ Jenis Inflasi Berdasarkan Asal Terjadinya

1) Domestc inflation

Inflasi domestik adalah inflasi yang berasal dari dalam negeri karena terjadinya kenaikan harga yang disebabkan adanya kejutan dari dalam negeri, baik karena perilaku masyarakat maupun perilaku pemerintah dalam mengeluarkan kebijakan-kebijakan. Terjadinya kenaikan harga yang absolute menyebabkan terjadinya inflasi bahkan meningkatkan angka inflasi.

Imported Inflation adalah inflasi yang terjadi di dalam negeri karena adanya

pengaruh harga dari luar negeri terutama barang-barang impor atau bahan baku industri yang masih belum dapat diproduksi di dalam negeri.

■ Jenis Inflasi Berdasarkan Sudut Bobotya 1) Inflasi Ringan

Yaitu inflasi yg bercirikan dengan kenaikan harga-harga yang berjalan lambat dengan persentase yang kecil serta dalam jangka waktu yang relatif lama.

2) Inflasi Sedang

Yaitu inflasi yang bercirikan dengan kenaikan harga yang lebih cepat dan perlu diwaspdai dampaknya bagi perekonomian.

3) inflasi Berat

Yaitu inflasi yang bercirikan dengan kenaikan harga yang cukup besar dan kadang-kadang berjalan dalam waktu yang relatif singkat.

4) Inflasi Sangat Berat

Yaitu inflasi dengan laju pertumbuhan melampaui 100% pertahun.

2.5.2.c Penyebab Terjadinya Inflasi dan Dampaknya

Ada beberapa hal yang menyebabkan terjadinya inflasi, diantaranya sebagai berikut:

• Tindakan pemerintah yang sangat berambisi dalam menguasai sumber-sumber ekonomi dalam jumlah besar yang seharusnya diserahkan pada pihak swasta. • Efek psikologis yang timbul di kalangan masyarakat misalnya isu devaluasi yang

menyebabkan permintaan masyarakat terhadap produk tertentu melonjak drastis. •. Kebijakan pemerintah baik yang bersifat ekonomi maupun non ekonomi yang dapat

mendorong kenaikan harga seperti kenaikan tarif angkutan umum, kenaikan tarif listrik, kenaikan gaji pegawai negeri dan sebagainya

Inflasi berdampak luas dan beranekaragam, tidak hanya di bidang ekonomi tetapi juga mempengaruhi sosial politik suatu Negara. Pertumbuhan inflasi yang tinggi akan melemahkan kinerja perekonomian suatu Negara. Berikut adalah dampak terjadinya inflasi yakni:

1) Equity Effect

Maksudnya terjadinya berpengaruh terhadap pendapatan yang sifatnya tidak merata karena ada pihak yang dirugikan yakni orang-orang yang berpenghasilan tetap dan ada pula yang diuntungkan yakni mereka yang memperoleh kenaikan pendapatan dengan tingkat persentase yang lebih besar daripada tingkat inflasi. Selain itu inflasi juga mengakibatkan terjadinya perubahan pada distribusi pendapatan dan kekayaan masyarakat dimana inflasi berfungsi sebagai pajak bagi seserorang dan merupakan subsidi bagi orang yang berpenghasilan rendah. Dan bila keadaan tersebut tidak diatasi, dalam jangka panjang akan memperlebar kesenjangan antara masyarkat yang berpenghasilan tinggi dan masyarkat yang berpenghasilan menengah kebawah.