STUDI EMPIRIS KEPUTUSA

INVESTASI, DAN PENDANAAN EK

PERUSAHAAN INDONESIA YANG

(Empirical Study toward Dividend

N - KE

STER

ADA

PERUSAHAAN-G

, Investm

ecision

ste

id ta s Ma l

n

asalah k i

tus

tusan-keputusan dividen, investasi,

n-a di Indonesin-a yn-ang terwn-akili dn-aln-am Bu

ignifikansi variabel lagged dividend dalam menentukan ting unjukkan bahwa perusaha

ba

a telah terja den

anajeme

fit, leverage financial, dan pendanaan eksternal edangkan variabel akselerator kapasitas atau perubahan yang signifikan dalam model investasi ini. Sementara itu, n di mana pada model investasi ini, tingkat signifikansi nden nampak lebih tinggi perusahaan defensif daripada f. Terindikasi pula adanya perilaku pecking order, di mana perusahaan-perusahaan di donesia cenderung mendahulukan dana internalnya melalui laba ditahan dalam mendanai investasi dan embayarkan dividennya daripada dana eksternalnya melalui hutang jangka panjang.

us different state can be obtained broader in perspective and tention of this research is to test empirically relation betwe of dividend (decision dividend), investment (decision investment), and financing of external

ia which is listed in Effect Exchange of Jakarta.

This ative because will test by empiric reciprocal influence amon inancing of external at company exist in Indonesia depu

Varia ng storey, level payment of dividend indicate that company tend t ntion dividend stability in compiling policy of its dividend. This means that dividend stability t of dividend at companies of Indonesia. This condition g where decision of company dividend can give signal abou eriod to coming that happened effect of existence of information asymmetry

Estim t, liquidities, financial leverage and financing of external hile variable of accelerator capacities or change of divid icant in this investment model. Meanwhile, happened adver model where at this investment model, storey, level of signification

ent look higher of company of defensive from at ehavior of pecking of order, where companies in Indon earning in investment fund and pay for

liabilities.

PUTUSAN DEVIDEN,

NAL P

its dividend from at its fund of him pass/through long term

O PUBLIC DI BURSA EFEK JAKARTA

ent, and Financing D

Indonesian Companies Li

A p r Do se n Unive rsi

Abstrak: Dari perilaku finansial perusahaan-perusahaa perspektif yang lebih luas dan menyeluruh tentang m adalah menguji secara empiris hubungan antara kepu

decision), dan pendanaan eksternal (external financing de listed di Bursa Efek Jakarta.

Penelitian ini menggunakan rancangan causal comparatif

imbal balik antara kepu

d in Jakarta Stock Exchange)

a r

ikussa le h

dari berbagai negara yang berbeda dapat diperoleh euangan dan bisnis. Tujuan dari penelitian in an dividen (dividend decision), investasi (investment

cision) pada perusahaan-perusahaan Indonesia yang

analitic karena akan menguji secara empirik pengaruh dan pendanaan eksternal pada perusahaa t

perusahaan yang ad rsa Efek Jakarta.

kat pembayaran dividen men S

an cenderung memperhatikan stabilitas dividen bahwa teori stabilitas dividen berlaku dalam mempertim perusahaan Indonesia. Kondisi ini dapat diartikan bahw perusahaan dapat memberikan signal tentang prospek pe asimetri informasi antara pemegang saham dan pihak m Estimasi dari model investasi menunjukkan bahwa pro lebih signifikan dengan metode OLS daripada 2SLS. S penjualan dan dividen tidak menunjukkan determinasi terjadi kondisi yang berlawanan dengan model divide hubungan variabel independen terhadap variabel depe perusahaan agresi

dalam menyusun kebijakan dividennya. Ini berarti ngkan tingkat pembayaran dividen pada

perusahaan-di signaling efek perusahaan-di mana keputusan perusahaan-divi rusahaan di masa datang yang terjadi akibat adanya

n. likuiditas,

In m

Abstract: Behavior of companies financial from vario totally about problem of business and finance. In

en decision

(external of decision financing) at companies of Indones research use device of causal analytic compar g/between decision of dividend, investment, and f tized Effect Exchange of Jakarta.

ble significance of lagged dividend in determini o pay atte

theory go into effect in considering storey, level paymen can be interpreted also that have happened effect signalin

t company prospect in a p

between management side and stockholder.

ation of investment model indicate that profi more significant with method of OLS from at 2SLS. W

end and sale do not show determinacy which is signif sative condition with dividend

independent variable relation/link to variable of depend aggressive company. Indication also the existence of b

)

keputusan investasi dan pendanaan eksternal. 2. Keputusan investasi dipengaruhi oleh keputusan

dividen, kepu

perusahaan-perusahaan dari berbagai negara yang berbeda dapat diperoleh perspektif yang lebih luas dan menyeluruh tentang masalah keuangan d bisnis (Mc Donnald, Jacquillat, Nussenbaum

Maksimisasi nilai perusahaan sa

pada pilihan berbagai keputusan mengenai investasi,

dipengaruhi oleh profit dan keputusan dividen

n eksternal

san pendanaan estasi,

apital,

anaan

vestasi dan Pendanaan Eksternal dapat di tunjukkan sebagai berikut:

kuillat, dan Nussenbaum,

profit dan keputusan dividen sebelumnya serta

tusan pendanaan eksternal, hutang

usal comparatif analitic

karena akan menguji secara empirik pengaruh timbal

keputusan manajemen tersebut hanya pada

un buku yang berakhir pada 31 Desember

AN 3. Untuk mengetahui apakah keputu

juan dari penelitian ini adalah menguji secara s hubungan antara keputusan dividen

end decision), investasi (invesment decision),

danaan eksternal (external financing

eksternal dipengaruhi oleh keputusan inv keputusan dividen, profit, net working c

dan hutang jangka panjang.

pada perusahaan-perusahaan Indonesia

ed di Bursa Efek Jakarta.

ahami perilaku finansial

Model Dividen, Investasi, dan Pend Eksternal

Model keputusan Dividen, In

an , 1975). ngat bergantung

(Sumber: Mc Donald, Janc 1975).

pendanaan, dan dividen yang merupakan fungsi bagaimana keputusan berdampak pada harapan arus kas masa depan (expected future cash flow), resiko, dan keseimbangan antara pengembalian yang diharapkan (expected return) dan biaya yang

Hipotesis Penelitian

Hipotesis yang akan diuji sebagai berikut: 1. Keputusan dividen perusahaan dipengaruhi oleh

Dari hasil penelitian Mc Donnald, Jackuillat, dan Nussenbaum (1975) pada perusahaan-perusahaan Perancis dan dengan adanya beberapa perbedaan hasil penelitian-penelitian sebelumnya, yang diantaranya dilakukan oleh Dhrymes dan Kurz (1967) serta Higgins (1972) pada perusahaan-perusahaan Amerika, maka permasalahan dalam penelitian ini dapat dirumuskan:

. Apakah keputusan dividen perusahaan

METODE PENELITIAN Rancangan Penelitian

Penelitian ini dilakukan dengan cara observasi terhadap kenyataan sosial yang terwujud khususnya terhadap keputusan-keputusan keuangan perusahaan diantaranya keputusan dividen, keputusan investasi, dan keputusan pendanaan eksternal. Penelitian ini menggunakan rancangan ca

1

sebelumnya serta keputusan investasi dan pendanaan eksternal.

2. Apakah keputusan investasi perusahaan dipengaruhi oleh keputusan dividen, pendanaan

balik antara keputusan-keputusan dividen, investasi, dan pendanaan eksternal pada perusahaan-perusahaan yang ada di Indonesia yang terwakili dalam Bursa Efek Jakarta.

eksternal, hutang jangka panjang, profit, net working capital dan perubahan penjualan. 3. Apakah keputusan pendanaa

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini sebagai berikut : dipengaruhi oleh keputusan investasi, keputusan

dividen, profit, net working capital, dan hutang jangka panjang.

Berdasarkan rumusan masalah di atas, tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah keputusan dividen

1. Pembahasan dibatasi hanya pada hubungan kausalitas antara keputusan dividen dan keputusan investasi, keputusan dividen dan keputusan pendanaan eksternal, serta keputusan investasi dan keputusan pendanaan eksternal. 2. Analisis terhadap perilaku ketiga bentuk perusahaan dipengaruhi oleh profit dan

keputusan dividen sebelumnya serta keputusan investasi dan pendanaan eksternal.

2. Untuk mengetahui apakah keputusan investasi dipengaruhi oleh keputusan dividen, keputusan pendanaan eksternal, hutang jangka panjang, profit, net working capital, dan perubahan penjualan.

aspek keuangan.

Obyek dan Lokasi Penelitian

Obyek penelitian ini adalah perusahaan-perusahaan yang go public dan list di Bursa Efek Jakarta (BEJ) yang menerbitkan laporan keuangan selama periode penelitian dari tahun 1999 sampai dengan tah

jangka panjang, profit, net working capital, dan perubahan penjualan.

2001.

Sedangkan lokasi penelitian adalah di Pojok BEJ Fakultas Ekonomi Universitas Brawijaya.

Populasi dan Penentuan Sampel

Populasi dari penelitian ini adalah perusahaan-perusahaan dalam semua bidang usaha yang meliputi peru

sepe

dividen selama tiga tahun berturut-turut dari tahun 1999 sampai tahun 2001 dan diperoleh sebanyak 33 perusahaan sebagai target sampel. Mengingat kecilnya jumlah target sampel, maka digunakan semua target sampel sebagai sampel penelitian dengan melakukan pooling data selam tiga tahun berturut-turut pada masing-masing sampel. Dengan cara ini akan diperoleh sebanyak 99 pengamatan. Hasil pengamatan inilah yang nantinya akan dianalisis untuk memperoleh hasil penelitian.

an eksternal. Jenis

lapo sam

data lainnya seperti laporan

pros seca tahu

kut definisi operasionalnya.

otal dividen tunai (cash

ion) de

han hutang jangka panjang tahun bersangkutan dengan tahun

kasikan dalam Indonesia Capital Market

erator kapasitas dihitung dari selisih antara volume penjualan tahun bersangkutan dikurangi

fit atau laba bersih (P) diukur dari laba setelah bunga dan pajak (EAT)

pital (Wk) yang merupakan gkat likuiditas merupakan

rrent

Tab l-Variabel Penelitian

sahaan produksi pertanian, peternakan, mining, konstruksi, manufaktur, wholesale, retail, dan sebagainya. Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling.

Perusahaan-perusahaan yang bersifat jasa rti jasa transportasi, perbankan, asuransi, komunikasi dan real estate tidak dimasukkan sebagai bahan kajian dan dikeluarkan dari sampel.

Dari perusahaan yang go public di Bursa Efek Jakarta selama periode tahun 1999-2001, diperoleh sejumlah 227 perusahaan yang bersifat nonjasa. Dari jumlah ini dipilih perusahaan-perusahaan yang mengeluarkan

a

N

Sumber dan Pengumpulan Data

Data diperoleh dari Pojok Bursa Efek Jakarta yang berupa data sekunder dari Indonesia Capital Market Directory, dan sumber-sumber lain seperti internet, majalah, buku, serta jurnal yang memuat informasi yang berkaitan dengan masalah-masalah investasi, dividen, dan pendana

data yang dikumpulkan adalah perkembangan ran keuangan dari masing-masing perusahaan pel untuk periode tahun 1999-2001 serta yang dipublikasikan

penelitian, majalah, dan jurnal dengan melakukan es dokumentasi. Sedangkan data disusun baik ra pooling maupun cross section selama tiga n terhadap semua sampel perusahaan.

Identifikasi dan Definisi Operasional Variabel Identifikasi variabel-variabel yang akan diamati dalam penelitian, beri

1. Variabel dividen (dividend decision) dengan notasi D, dihitung dari t

dividend) yang dibagikan perusahaan pada para pemegang sahamnya (dividen per share x jumlah saham beredar).

2. Variabel investasi (investment decis ngan notasi I diukur dari investasi aktiva tetap perusahaan (net fixed asset) dalam lembar neraca yang dipublikasikan dalam Indonesia Capital Market Directory.

3. Variabel pendanaan eksternal (eksternal financing decision) dengan notasi F, diukur dengan hutang jangka panjang bersih (net long term borrowing), yaitu peruba

sebelumnya dalam lembar neraca yang dipubli

Directory.

4. Variabel perubahan penjualan (dS) atau aksel

volume penjualan tahun sebelumnya. 5. Pro

6. Net Working Ca

proksi dari tin

pengurangan Hutang Lancar (Cu Liabilities) atas aktiva lancar (current asset).

7. Hutang jangka panjang /Long Term Debt (LTD) dihitung dari total hutang jangka panjang perusahaan (long term liabilities) dalam lembar neraca yang tercantum dalam Indonesia Capital Market Directory.

el 1. Deskripsi Variabe

o

Variabel

Me-an Mi ni mu

Mak simu m

Sta nda rd

m dev

iasi

1. Dividen (D/S) 0,05 0,0 0,380 0,06

1 01 4

2. Investasi (I/S) 0,28

3 0,0

30

1,659 0,29 5

3. Pendanaan (F/S) 0,01

4 -0,2 6

0,423 0,08 4

4. Profit (P/S) 0,11

0 0,0

06

0,269 0,07 1

5. Lagged Dividen

(Dt-1/S)

0,05 0

0,0 00

0,380 0,07 5

6. Perubahan

Penjualan (dS/S)

0,16 - 0,774 0,18

3 0,4

7

7

7. Net Working 0,29 - 1,221 0,30

Capital (Wk/S) 9 0,2

6

1

8. Hutang Jgka

Panjang (LTD/S)

0,10 8

0,0 00

0,795 0,15 7

Sumber : Data Diolah

nik Analisis Data Tek

Alat analisis ekonometrik dengan metode hap (two-stage least squa

regresi kuadrat terkecil dua ta

OLS). Penerapan kedua metode tersebut dila

pun tahap-tahap yang perlu dilakukan kan metode 2SLS ini y

sistem. (Guj

nampak seba

asil Analisis dengan Metode Kuadrat Terkecil rkecil Dua Tahap (2SL

squere/

kukan dengan bantuan program komputer SPSS versi 10.

Ada

dalam menganalisis data mengguna aitu:

Tahap 1: Membuang korelasi yang tampak terjadi antara variabel terikat endogen (Y) dan error term

(u) dengan meregresikan semua variabel endogen terhadap semua variabel yang ditetapkan lebih dahulu (predetermined variables) dalam

arati, 1978). Dalam penelitian ini langkah pertama yang dilakukan peneliti adalah meregres semua variabel endogen (Dt ,It ,Ft ) terhadap varibel

eksogen (Pt ,Dt-1 ,dSt ,Wkt ,LTDt ) yang

gai berikut:

Tahap 2: Mensubstitusikan hasil estimasi variabel dependen ke dalam persamaan asli (struktural) yang kemudian dilakukan proses OLS. (Gujarati, 1978).

Untuk melengkapi hasil analisis terhadap model dividen, investasi dan pendanaan eksternal di atas, akan dilakukan pula proses analisis dengan menggunakan uji kausalitas Granger (Granger Causality Test).

HASIL PENELITIAN

Gambaran Umum Variabel-Variabel Penelitian Berikut ini ringkasan deskripsi variabel-variabel yang digunakan dalam penelitian ini: H

Biasa (OLS) dan Metode Kuadrat te S)

a. Model Dividen (D/S)

Tabel 2. Hasil Regresi Berganda Kuadrat Terkecil Biasa (OLS) Terhadap Model Dividen (D/S)

No Varia

bel

Cross Section

Th. 1999 Th. 2000 Th. 2001

Tabel 3. Hasil Regresi Berganda Kuadrat Terkecil Tahap (2SLS) Terhadap Model Dividen S)

Variab el

Cross Section Th.

0,0252 0,00623 0,00886

P/S 0,296

0,202 0,103 0,551 0,547

Sig. 0,000 0,135 0,000 0,000

F 7,125 1,917 10,818 10,674

b. Model Investasi (I/S)

Tabel 4. Hasil Regresi Berganda Kuadrat Terkecil

Biasa p M In a

Pooling Cros tio

(OLS) terhada odel

LTD/ 1,326 1,084 0,934

(2 3

0,529 0,586 0,541 0,516

Sig. 0,000 0,000 0,000 0,000

Tabel 5. Hasil Regresi Berganda Kuadrat Terkecil Dua Tahap (2SLS) terhadap Model Investasi (I/S)

Poolin g

Cross Section Th.

0,490 0,465 0,670 0,332

Sig. 0,000 0,001 0,000 0,009

F 16,123 5,629 11,810 3,654

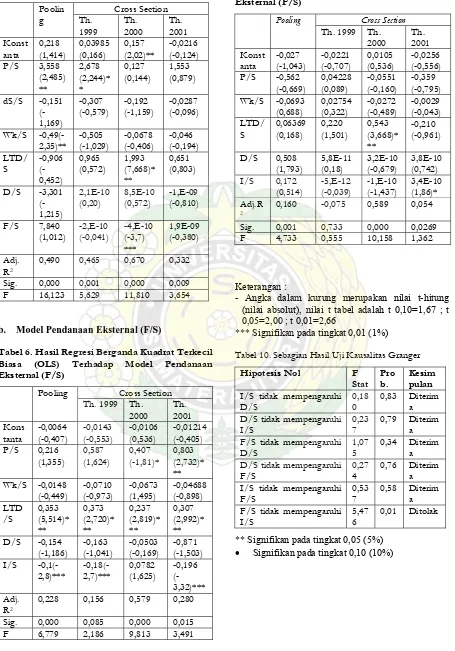

b. Model Pendanaan Eksternal (F/S)

ganda Kuadrat Terkecil Model Pendanaan Tabel 6. Hasil Regresi Ber

iasa (OLS) Terhadap B

Eksternal (F/S)

Pooling Cross Section

Th. 1999 Th.

Tabel 7. Hasil Regresi Berganda Kuadrat Terkecil Dua Tahap (2SLS) Terhadap Model Pendanaan Eksternal (F/S)

Pooling Cross Section

Th. 1999 Th.

0,160 -0,075 0,589 0,054

Sig. 0,001 0,733 0,000 0,0269

F 4,733 0,555 10,158 1,362

ka dalam kurung merupakan nilai t-hitung

*** Signi )

Tabel 10. Sebagian Ha Kaus Gran

s

Keterangan : - Ang

(nilai absolut), nilai t tabel adalah t 0,10=1,67 ; t 0,05=2,00 ; t 0,01=2,66

fikan pada tingkat 0,01 (1%

sil Uji alitas ger

Hipote is Nol F

Stat b.

Pro Kesim

pulan

I/S tida peng

D/S

D/S tidak mempeng hi 0,2

7

F/S tidak mempeng ,0

5 aruhi 1 D/S

7 0,34 Diterim

a

D/S tidak mempeng ,2

4 aruhi 0 F/S

7 0,76 Diterim

a F/S tidak mempeng

I/S

* Sig kan pada ngkat 0,05 0,

P ngujia es

sebelumn t-1/ ga secara positif dan

s an ga hada at p aran

dividen. ta pada hasil estimasi yang

m juk w abel di (D

t-pe nifikan terhad

ividen (D/S) pada data poolled dengan tingkat

on dengan

s section,

kan. Hasil tersebut relatif sama

terjadi p isis data de 2SLS

dengan tingkat signi n ih ren pada data poolled

gn va gg e

m uk ng em n

m juk bah peru ung

memperh tab vid n

kebijakan dividennya. Ini berarti bah teori

stabilitas be am ti

tingkat ran n pe

-p aa nesi ndisi ini, dapat kan

pula bah t gn k a

keputusan dividen sahaan pat m erikan

s te rosp sah a ng

yang terj a im m a

p an m da man . D ing

itu dividen juga mem ua masi tentang ekspektasi manajer terhadap cash flow peru i

m an dat enin a pe

dividen akan dianggap sebagai kabar baik tentang

p k aan, iknya runa lah

dividen ( d c n di gai

abar buruk tentang prospek perusahaan. Dengan danya signalingeffect ini, perusahaan enggan untuk

a tahun berikutnya.

Signi a variabel lagged

dividend e aran

dividennya ini men b

v model divide r i

profit hanya signifik da p data secara

p d fik da s t hun cara cross section.

Signifikannya variabel profit (P/S) dalam investasi perusahaan

in

l melalui si. Hasil ini nnald

yang m sil positif d pat dari tujuh tahun secara cross section namun d ah ut h

enj or

k e i i g

signifi peny ia

m de n

m gkatnya volume penju n. Hal ini masuk akal njualan tidak

perusahaan.

la ah karena

eningkatnya biaya produksi dan biaya operasional innya.

Variabel likuiditas (Wk/S) yang ditunjukkan engan nilai net working capital, menunjukkan hasil

gnifikan dan kesemuanya negatif. Ini terutama rjadi pada jenis penyajian secara pooling dengan ngkat signifikansi 1% dan pada data cross section

engan tingkat signifikansi 1% pada tahun 1999 dan % pada tahun 2000. Sementara itu, dengan metode Hasil Uji Kausalitas Granger (Granger Causality

Test)

egresi di a d

as sebagia (D/ nunjuk bahw ariabel iden

ipeng ariabel p

poolled data dengan tingkat fit secar positif d dalam

ngguna metode LS den gnifikans

ang tin variab rofit d an

a perusah an dalam emutusk em

a dala membagi euntunga perusahaa pa pemega

ignifik p tingk embay

Hal ini mpak enun kan bah

ngaruh seca a vari

ra sig

lagged vidend

ap variabel

1/S) ber

d

signifikansi 1% dan secara cross secti

tingkat signifikansi 5%. Secara cros

signifikansi variabel dividen sebelumnya dalam mempengaruhi keputusan dividen terjadi pada tahun 1999 dan 2000, sedangkan pada tahun 2001, negatif namun tidak signifi

ada anal dengan meto

fikansi ya g leb dah

Si enent

ifikansi riabel la ed divid nd dalam an ti kat p bayaran divide

enun kan wa sahaan cender

atikan s ilitas di en dalam menyusu wa dividen rlaku dal memper mbangkan pembaya divide pada rusahaan

erusah n Indo a. Ko diarti

wa telah erjadi si

peru adi akibat danya as etri infor asi antar emeg g saha n pihak

bawa m

ajemen i samp tan infor

sahaan d asa y g akan ang. M gkatny mbayaran

rospe perusah sebal , penu n jum

dividen ut) aka terjemahkan seba k

a

menaikkan ataupun menurunkan tingkat pembayaran dividennya bila tidak memiliki keyakinan tentang kenaikan laba pad

fikanny

ukti positif tentang bay

aliditas ndones a

empiris n Lintne (1956) d

. Hasil sah

tersebut uga be ku pad ld erus

acku

n-peru an Peran 19

Dona dan Nuss baum ( 5).

Investas I/S) Var

nvestas

abel pro a

pengaru i variabe (I/S) sec positif d

ingkat it secara ve

sitif, dan signifika at an kepu

.

san in asi deng n tingk si 1% mikian p a yang t jadi pad nalis ata denga metod S, di a variab

an pa an pa

enyajian atu dari

ooled an signi iga ta se

menentukan tingkat

menunjukkan bahwa manajer lebih menitikberatkan pada profit sebagai patokan untuk melakukan

vestasi. Dengan kata lain perusahaan cenderung elakukan pemupukan da

m na secara interna

laba ditahan untuk melakukan investa identik dengan hasil penelitian Mc Do Jackuillat dan Nussenbaum (1975)

enunjukkan ha i em

ari empat t un terseb anya dua tahun yang signifikan.

n Variabel perubaha apasitas (dS/S) tidak m

p milik

ualan/akselerat koef sien yan

n d kan di hampir semua jenis

etode analisis. Terdapat k ang n egatif variabel per

erhadap tingkat investasi

nju

Hasil ini menunjukkan ondis

bahw tidak terjadiny asi jan i di mana kenaikan ting

anjang perusahaan ya enin

karena meningkatnya volume pe otomatis akan meningkatkan laba bersih

2SLS, variabel ini hanya signifikan pada data

pooling dengan tingkat signifikansi 5%.

Ini menunjukkan bahwa perusahaan-perusahaan investasi yang lebih tinggi, ada gilirannya akan memiliki likuiditas yang rendah

baliknya, perusahaan akan mem

ata yang

an signifikan baik seca

ini juga relatif sama bahkan lebih mey

bagian jenis peny

alam keputusan euangan perusahaan. Terbukti bahwa ketika

aupun naik, pendanaan ekst

usan pendanaan

dan

m model dividen diperoleh koefisien -0,238 yang memiliki tingkat

p

pada akhir tahun. Dan se

iliki likuiditas yang tinggi di akhir tahun jika tingkat investasinya rendah.

Hasil ini sesuai dengan hasil penelitian Mc Donald dan kawan-kawan (1975) yang menunjukkan hasil signifikan dan negatif hanya pada satu dari tujuh tahun. Perbedaan hasil antara metode OLS dan 2SLS ini menurut Dhrymes dan Kurz (1967) dianggap sebagai kelemahan estimasi persamaan tunggal. Namun menurut Gujarati (1978), untuk d

relatif kecil, model persamaan tunggal ini masih efisien dan tidak bias dalam mengestimasi populasi data yang diduga mengalami problem simultanitas.

Variabel leverage atau yang diwakili oleh hutang jangka panjang (LTD/S), pada metode estimasi persamaan tunggal mempengaruhi tingkat investasi (I/S) secara positif d

ra pooling maupun pada semua tahun secara

cross section dengan tingkat signifikansi 1%. Sementara itu dengan metode 2SLS, variabel

leverage, secara signifikan dan positif mempengaruhi variabel investasi hanya pada tahun 2000, sedangkan pada tahun 1999 dan 2001 serta secara pooled, tidak ditemukan pengaruh yang signifikan.

Penemuan ini mendukung hipotesis Mc Donnald, Jackuillat dan Nussenbaum (1975) yang menyatakan bahwa jika biaya marginal dari modal perusahaan merupakan sebuah fungsi leverage yang menurun berdasarkan asumsi bunga kena pajak dan biaya kepailitan nol, maka tingkat investasi yang lebih tinggi akan terkait dengan leverage yang lebih tinggi. Hasil

akinkan dari penelitian Mc Donnald dan kawan-kawan karena terjadi dengan tingkat signifikansi yang lebih tinggi.

c. Model Pendanaan Eksternal (F/S)

Variabel profit (P/S) secara signifikan dan positif mempengaruhi pendanaan eksternal (F/S) perusahaan hanya pada tahun 2000 dan 2001 pada data cross section dengan tingkat signifikansi 10% dan 1%. Sedangkan dalam kerangka persamaan simultan, variabel profit (P/S) ini tidak menentukan tingkat pendanaan eksternal (F/S) secara signifikan baik secara pooling, maupun secara cross section. Hal ini selaras dengan bukti-bukti terdahulu tentang pola hubungan profit dengan dividen maupun dengan investasi bahwa tingkat profit menjadi pertimbangan utama perusahaan dalam memutuskan tingkat dividen dan investasinya yang berarti perusahaan cenderung memupuk dan internalnya sehingga keberadaan dana eksternal kurang diperlukan.

Variabel likuiditas (Wk/S) juga demikian, ia

tidak menunjukkan pengaruh yang berarti di hampir semua jenis penyajian data serta metode analisis. Terdapat pengaruh negatif di se

ajian data dan positif di sebagian lainnya namun tidak signifikan.

Tidak signifikannya variabel likuiditas dalam menentukan tingkat pendanaan eksternal menunjukkan dukungan terhadap bukti-bukti sebelumnya bahwa pendanaan eksternal bukan merupakan hal yang signifikan d

k

likuiditas menurun m

ernal tidak berubah secara meyakinkan.

Sedangkan variabel leverage yang diwakili dengan hutang jangka panjang (LTD/S) menunjukkan hasil yang signifikan dan positif dengan tingkat signifikansi 1% yang berlaku pada semua jenis penyajian data dengan metode kuadrat terkecil biasa. Sementara dalam kerangka persamaan simultan, variabel leverage ini hanya signifikan pada tahun 2000 dengan tingkat signifikansi 1%. Pola hubungan tersebut dapat dianggap positif dan negatif. Hal ini terjadi karena memang pendanaan eksternal dihitung dari perubahan hutang jangka panjang.

Hubungan Kausalitas Antara Keputusan-Keputusan Dividen, Investasi, dan Pendanaan Eksternal

Seperti yang telah dihipotesiskan di awal penelitian tentang terjadinya pola hubungan yang simultan dua arah antara keputusan dividen, investasi, dan pendanaan eksternal, pada bagian berikut akan diulas lebih lanjut pola hubungan antara keputusan dividen dengan keputusan investasi, keputusan dividen dengan pendanaan eksternal, serta keputusan investasi dengan keput

eksternal.

Hubungan Kausalitas Antara Keputusan Dividen dan Keputusan Investasi

Dari penelitian ini ditemukan bahwa keputusan dividen tidak dipengaruhi oleh keputusan investasi sebaliknya keputusan investasi (aktiva tetap) perusahaan juga tidak ditentukan oleh keputusan dividennya. Dengan kata lain bahwa antara keputusan dividen dengan keputusan investasi perusahaan terdapat independensi. Namun secara umum terjadi kecenderungan hubungan dua arah yang negatif namun tidak signifikan antara variabel dividen dan investasi.

Dala

is dengan men

83%. Ini berarti bahwa kem

Menurut Higgins (1972), yang

ek.

n teorema Miller Modigliani, arena dividen, menurut mereka dapat dianggap

dalam model

k men

a mendukung temuan Smirlock dan Mar

den dan inve

ade off antara keputusan dividen dengan keputusan investasi akibat adanya keinginan

an tersebut tidak begitu nifika

s baik oleh pihak manajemen, investor, aupun stakeholder, namun kemungkinan terjadi lebih karena kodisi pasar modal yang masih dalam nampak kurang signifikan.

Sementara itu dari hasil analis

ggunakan uji kausalitas Granger, diperoleh kesimpulan yang mendukung kondisi tersebut bahwa antara keputusan dividen dan investasi terjadi independensi. Keputusan investasi tidak mempengaruhi (secara Granger) keputusan dividen dengan probabilitas 0,83 atau

ungkinan terjadi kesalahan jika menolak hipotesis nol (dividen tidak mempengaruhi investasi) adalah sebesar 83%. Sebaliknya, keputusan investasi juga tidak mempengaruhi (secara Granger) keputusan dividen dengan probabilitas 79%.

Dan temuan ini sesuai dengan teorema Miller dan Modigliani dalam kerangka pasar modal sempurna. Hasil ini otomatis menolak hipotesis tentang adanya hubungan dua arah positif antara keputusan dividen dan keputusan investasi perusahaan.

temuannya juga menunjukkan bahwa didapati koefisien negatif signifikan variabel investasi pada model dividennya, menyatakan bahwa kondisi demikian mendukung adanya hipotesis bahwa terjadi

trade-off antara keputusan dividen dan investasi. Dengan kata lain, dengan adanya pengeluaran modal untuk investasi (capital expenditure) akan mengurangi pembayaran dividen untuk jangka waktu tertentu. Di sisi lain, peningkatan jumlah pembayaran dividen pada saat ini akan menghambat pengeluaran investasi perusahaan, paling tidak dalam jangka pend

Hasil temuan ini juga berbeda dengan penelitian terdahulu dari Mc. Donnald, Jackuillat, dan Nussenbaum (1975) yang menyatakan bahwa keputusan dividen tidak ditentukan oleh investasi, namun keputusan investasi dipengaruhi oleh keputusan dividen dengan kecenderungan positif. Yang menarik, Mc Donnald dan kawan-kawan menyatakan bahwa meskipun variabel dividen signifikan menentukan investasi pada penelitiannya, namun mereka tidak menganggap hasil temuannya berlawanan denga

k

sebagai proksi dari lagged capital stock

akselerator Chenery atau proksi dari “pendapatan ekonomis yang sebenarnya” dari perusahaan-perusahaan Perancis. Dari sini dapat disimpulkan bahwa kondisi di Indonesia ternyata sangat berbeda dengan di Perancis di mana variabel dividen bukanlah proksi dari lagged capital stock ataupun pendapatan ekonomi seperti pada perusahaan-persahaan Perancis tersebut.

Sedangkan menurut Mboja mukherjee (1994), pola hubungan negatif antara keputusan dividen dan investasi disebabkan kemampuan perusahaan untuk memupuk dana internalnya menjadi berkurang dan adanya suatu keinginan untuk memelihara tingkat

borrowing capacity. Di mana pemupukan borrowing capacity memerlukan waktu dalam rangka untu

jaga Debt to Equity ratio perusahaan. Mboja

Mougue dan Mukherjee (1994) dalam model kausalitas Granger-nya menyatakan adanya hubungan dua arah negatif antara perubahan dalam dividen dan perubahan dalam investasi. Hasil penelitian ini jug

shall (1983) tentang independensi hubungan yang menurut Mboja Mukerjee (1994) dianggap bias karena tidak menyertakan variabel pendanaan.

Sementara itu, kondisi demikian sangat berlawanan dengan hasil pengamatan Sudarma (1997) yang dilakukan pada sampel perusahaan di BES tahun 1990-1996. Dari penelitian ini didapati hubungan dua arah yang positif antara divi

stasi yang diantaranya diakibatkan kondisi pasar modal ketika itu yang masih belum didukung oleh infrastruktur hukum sebagai instrumen untuk melindungi investor terutama investor individual. Dari kondisi ini mengakibatkan perusahaan dapat melakukan pendanaan eksternal tanpa memperdulikan kapasitas meminjamnya yang telah menipis bahkan telah habis.

Dari hasil temuan terhadap pola hubungan dividen dan investasi tersebut, secara umum memiliki kesesuaian dengan teori yang ada tentang adanya tr

perusahaan untuk memupuk dana internalnya guna menjaga tingkat borrowing capacity-nya. Namun sekali lagi, pola hubung

sig n.

Dalam kerangka asimetris information, adanya independensi ini masih belum bisa dianggap sebagai argumen bahwa pasar modal relatif sempurna dan tidak adanya asimetri informasi. Dengan kata lain, kondisi ini bukan berarti menunjukkan bahwa informasi tentang kondisi perusahaan telah bersifat transparan dan diketahui secara beba

m

masa transisi setelah adanya krisis ekonomi dan moneter awal tahun 1998.

Hubungan Kausalitas Antara Keputusan Dividen Dengan Keputusan Pendanaan Eksternal

Keputuasan dividen, dalam penelitian ini juga tidak berpengaruh terhadap keputusan pendanaan eksternal (pengaruh negatif untuk OLS dan positif untuk 2SLS tapi tidak signifikan) dan sebaliknya keputusan pendanaan eksternal juga tidak mempengaruhi keputusan dividen (pengaruh negatif tapi tidak begitu signifikan). Dengan kata lain, terjadi independensi keputusan antara dividen dan pendanaan eksternal.

dividen yang berarti bahwa jika dividen naik sebesar 1%,

r 76%. Seba

mungkinan diakibatkan oleh kondisi pere

n Eksternal

akan men

lahan jika menolak hipo

il tersebut tidak dapat dianggap

ndisi di Amerika pada enelitian Mboja Mukherjee (1994) yang

ainnya diakibatkan kondisi pere

maka pendanaan eksternal akan menurun sebesar 0,154% dan seterusnya. Namun sekali lagi kondisi ini nampak kurang signifikan.

Sementara itu dari hasil uji kausalitas Granger diperoleh kesimpulan yang juga mendukung kondisi tersebut bahwa antara keputusan dividen dan pendanaan eksternal terjadi independensi. Keputusan dividen tidak mempengaruhi (secara Granger) keputusan pendanaan eksternal dengan probabilitas 0,76 atau 76%. Ini berarti bahwa kemungkinan terjadi kesalahan jika menolak hipotesis nol (dividen tidak mempengaruhi investasi) adalah sebesa

liknya, keputusan pendanaan eksternal juga tidak mempengaruhi (secara Granger) keputusan dividen dengan probabilitas 34,5%.

Temuan ini relatif sama dengan hasil temuan Mc Donnald, Jackuillat, dan Nussenbaum (1975) yang menunjukkan koefisien negatif dua arah baik pada variabel dividen maupun pendanaan eksternal namun tidak signifikan. Ini berarti bahwa pada tingkat profit, lagged dividen dan investasi tertentu, tidak ditemukan adanya sebagian perusahaan di Indonesia (listed di BEJ) yang membayar dividen tinggi dan menggunakan pendanaan eksternal sementara sebagian lainnya membayar dividen rendah dan tidak menggunakan pendanaan eksternal. Dengan kata lain tidak didapati adanya hubungan yang positif antara keputusan dividen dengan pendanaan eksternal perusahaan di Indonesia.

Hasil ini ke

konomian di Indonesia setelah krisis moneter di mana perusahaan-perusahaan lebih berhati-hati dalam menggunakan pendanaan eksternal. Disamping itu juga, hasil ini kemungkinan akibat pengambilan sampel dengan menyeleksi hanya perusahaan-perusahaan yang aktif membayarkan dividen minimal tiga tahun berturut-turut yang dimasukkan sebagai sampel penelitian.

Kondisi ini berbeda dengan hasil penelitian Mboja Mukerjee (1994) yang menyatakan adanya hubungan kausalitas positif dua arah antara perubahan dalam dividen dan perubahan dalam pendanaan eksternal. Aliran positif dari pendanaan eksternal (hutang) ke dividen menurut Mboja Mukherjee menunjukkan bahwa terdapat kondisi di mana perusahaan menggunakan hutang untuk mendanai pembayaran dividennya ketika kapasitas meminjamnya berlebihan.

Hubungan Kausalitas Antara Keputusan Investasi dengan Keputusan Pendanaa

Dari hasil estimasi terhadap tiga model keputusan tersebut, diperoleh hasil bahwa antara keputusan investasi dan keputusan pendanaan eksternal terjadi hubungan negatif dua arah. Ini berarti peningkatan investasi perusahaan diikuti oleh menurunnya pendanaan eksternal dan sebaliknya meningkatnya pendanaan eksternal perusahaan tidak diikuti oleh meningkatnya investasi.

Dalam model investasi diperoleh koefisien – 0,772 pada variabel pendanaan eksternal. Ini berarti bahwa jika pendanaan eksternal naik sebesar 1%, maka investasi akan turun sebesar 0,772% dan seterusnya. Sementara dalam model pendanaan eksternal diperoleh koefisien –0,104 pada variabel investasi yang berarti bahwa jika investasi naik sebesar 1%, maka pendanaan eksternal

urun sebesar 0,104% dan seterusnya. Dan kondisi ini terjadi dengan tingkat signifikansi 1%.

Sementara itu dari hasil uji kausalitas Granger diperoleh kesimpulan yang sedikit berbeda di mana keputusan investasi dipengaruhi oleh keputusan pendanaan eksternalnya namun keputusan pendanaan eksternal tidak dipengaruhi keputusan investasi. Dengan kata lain terjadi hubungan searah antara keputusan investasi dan pendanaan eksternal. Keputusan investasi tidak mempengaruhi (secara Granger) keputusan pendanaan eksternal dengan probabilitas 0,59 atau 59%. Ini berarti bahwa kemungkinan terjadi kesa

tesis nol (dividen tidak mempengaruhi investasi) adalah sebesar 59%. Sebaliknya, keputusan pendanaan eksternal juga tidak mempengaruhi (secara Granger) keputusan investasi dengan probabilitas 0,005 atau 0,5%. Karena nilai probabilitas yang dibawah 5%, maka hipotesis tersebut ditolak, sehingga keputusan investasi dipengaruhi pendanaan eksternalnya. Namun secara umum has

berlawanan dengan hasil dengan metode OLS dan 2SLS karena dalam kedua metode analisis tersebut terdapat perbedanaan di mana pada analisis dengan OLS diperoleh pola hubungan dua arah yang negatif signifikan, sementara dengan metode 2SLS tidak diperoleh hasil yang signifikan.

Hasil ini sangat berbeda dengan kondisi perusahaan-perusahaan Perancis oleh Mc Donnald, Jackuillat, dan Nussenbaum (1975) yang ditemukan hubungan dua arah yang positif antara keputusan pendanaan eksternal dan investasi. Dan temuan ini juga berbeda dengan ko

p

menyatakan adanya hubungan kausalitas dua arah positif pada kedua keputusan ini.

Dari hasil ini dapat disimpulkan bahwa hipotesis tentang keadaan di mana perusahaan-perusahaan (di Indonesia) menggunakan pendanaan eksternal untuk melakukan investasi ditolak dalam penelitian ini. Hal ini kemungkinan diakibatkan adanya kondisi pada saat data ini diambil, di mana masih berhati-hatinya perusahaan melakukan pendanaan eksternal dalam mendanai investasinya.

Kemungkinan l

mana terlalu besa

da perusahaan-peru

antara kepu

pengaruh positif variabel rofit pada model investasi maupun model

dari yang ilakuka

capacity-nya

deng

ng berp

kan dengan metode OLS

inve menggunakan dana internal akibat terhambatnya pengucuran kredit. Dalam pandangan Kwik Kian Gie (1999), kondisi semacam ini dapat disebut sebagai

overinvestment, yaitu kondisi di

rnya investasi yang dipicu modal asing dalam bentuk hutang, karena tabungan nasional sudah lebih dari habis untuk berinvestasi.

Implikasi Hasil Penelitian

Dalam kerangka pasar modal yang tidak sempurna, yang ditandai dengan adanya pajak, asimetri informasi, dan biaya transaksi, pengujian hipotesis pertama tentang terjadinya hubungan negatif namun tidak signifikan antara keputusan dividen dengan keputusan investasi menunjukkan adanya perilaku pecking order pa

sahaan Indonesia namun belum signifikan. Hal ini bisa dilihat dari adanya trade-off antara keputusan dividen dan investasi di mana jika perusahaan meningkatkan pembayaran dividen, investasinya akan berkurang akibat berkurangnya dana. Sebaliknya jika perusahaan meningkatkan investasinya, pembayaran dividen cenderung menurun karena berkurangnya dana untuk pembayaran dividen dan perusahaan berusaha memupuk dana internalnya melalui laba ditahan untuk meningkatkan kapasitas meminjamnya

(borrowing capacity).

Kondisi tentang adanya perilaku pecking order

ini juga didukung oleh hubungan kausalitas tusan dividen dengan keputusan pendanaan eksternal. Hubungan kausalitas antara keputusan dividen dan pendanaan eksternal yang menunjukkan kondisi di mana peningkatan dividen tidak diikuti oleh peningkatan pendanaan eksternal dan sebaliknya bahwa perusahaan tidak menggunakan pendanaan eksternal untuk meningkatkan pembayaran dividennya mengindikasikan adanya penggunaan dana internal.

Perilaku ini juga didukung oleh adanya hubungan kausalitas negatif dua arah antara keputusan pendanaan eksternal dan investasi. Ini berarti kenaikan investasi perusahaan tidak diikuti oleh naiknya jumlah hutang jangka panjang sehingga dapat disimpulkan juga bahwa perusahaan tidak menggunakan dana eksternal untuk mendanai investasi aktiva tetapnya melainkan dengan menggunakan dana internal. Kesimpulan ini didukung dengan adanya

p

pendanaan eksternal.

Perilaku ini merupakan antiklimaks

d n oleh perusahaan-perusahaan Indonesia khususnya manufaktur di BES dengan sampel laporan keuangan perusahaan tahun 1990-1996 hasil penelitian Sudarma (1998), yang menunjukkan hubungan kausalitas positif dan signifikan antara dividen dan investasi, serta pendanaan eksternal dan dividen yang berarti bahwa perusahaan cenderung melakukan pemupukan borrowing

an melakukan right issue, yang mana hal ini merupakan alternatif terakhir dilakukan oleh perusahaan-perusahaan Amerika pada penelitian Mboja Mukerjee (1994).

Kecenderungan penggunaan dana internal (self finnacing) tersebut kemungkinan diakibatkan masih adanya berbagai hambatan dalam aliran dana dari tabungan menjadi investasi terutama di sektor riil. Ini disebabkan belum berjalannya restrukturisasi kredit, sehingga perusahaan-perusahaan besar ya

otensi menyerap dana tabungan masih belum bisa merealisasi kreditnya. Disamping itu, masalah keamanan juga memegang peranan penting terhadap terciptanya kondisi ini (Widoatmojo, 2001).

KESIMPULAN DAN SARAN Kesimpulan

Penelitian ini mencoba mengestimasi model-model dividen, investasi dan pendanaan eksternal dari perusahaan-perusahaan yang go public

di Bursa Efek Jakarta dari tahun 1999-2001 baik secara pooling maupun secara cross section pada masing-masing tahun. Hasil estimasi menunjukkan bahwa keputusan dividen pada perusahaan-perusahaan Indonesia kesemuanya dapat dideskripsikan dengan baik dengan menggunakan model dividen Lintner (1956) yang validitas empirisnya telah teruji secara luas. Variabel investasi dan pendanaan eksternal menunjukkan hasil tidak signifikan untuk persamaan dividen baik pada kerangka persamaan tunggal (OLS) maupun dalam kerangka persamaan simultan (2SLS) serta dalam uji Kausalitas Ganger.

Estimasi dari model investasi menunjukkan bahwa profit, likuiditas, leverage financial, dan pendanaan eksternal lebih signifi

daripada 2SLS. Sedangkan variabel akselerator kapasitas atau perubahan penjualan dan dividen tidak menunjukkan determinasi yang signifikan dalam model investasi ini. Sementara itu, terjadi kondisi yang berlawanan dengan model dividen di mana pada model investasi ini, tingkat signifikansi hubungan variabel independen terhadap variabel dependen nampak lebih tinggi perusahaan defensif daripada perusahaan agresif.

Pendanaan eksternal, merupakan fungsi dari profit, hutang jangka panjang, dan investasi. Variabel likuiditas dan dividen tidak signifikan dalam menentukan tingkat pendanaan eksternal.

Dalam hal kausalitas hubungan, terjadi independensi hubungan antara keputusan dividen dan keputusan investasi. Independensi hubungan juga terjadi antara keputusan dividen dengan keputusan

stasi. Sedangkan antara keputusan investasi dan keputusan pendanaan eksternal terjadi hubungan sebab akibat dua arah yang negatif.

Donnald Jackuillat, dan Nussenbaum (1975) meskipun hasil estimasinya berbeda. Sementara itu, temuan kami juga mendukung argumen Mc Donnald dan kawan-kawan yang mempertanyakan pendapat Dhrymes dan Kurz (1972) yang mendukung penggunaan kerangka persamaan simultan dalam mengestimasi persamaan dividen, investasi, dan pendanaan. Hal ini karena adanya hasil yang tidak

tara penerapan metode LS tun

da para emiten untuk benar-bena

independensi antara kepu

n isyarat yang cukup baik terha

an membuat instrumen peru

dengan isamping mengestimasi ketiga model, juga secara

n ketiga variabel ut dalam kerangka kausalitas.

rbrook Hypotesis Regarding D

19-136. leary, S

lanation of D

conometric. Mc G

berbeda secara signifikan an O ggal dengan 2SLS.

Dalam kerangka ketidaksempurnaan pasar, diperoleh indikasi adanya asimetri informasi dengan keengganan manajemen menaikkan ataupun menurunkan tingkat dividennya karena membawa muatan informasi tentang prospek perusahaan. Di samping, itu terindikasi pula adanya perilaku pecking order, di mana perusahaan-perusahaan di Indonesia cenderung mendahulukan dana internalnya melalui laba ditahan dalam mendanai investasi dan membayarkan dividennya pada dana eksternalnya melalui hutang jangka panjang. Namun fenomena ini relatif belum begitu signifikan. Hal ini kemungkinan merupakan manifestasi perubahan perilaku perusahaan-perusahaan dalam masa peralihan dari sebelum krisis moneter dan setelahnya.

Saran-saran

Diharapkan pa

r menerapkan prinsip-prinsip keuangan khususnya yang berhubungan dengan masalah dividen, investasi, dan pendanaan eksternal secara konsisten. Hal ini penting untuk diperhatikan karena disamping maksimalisasi nilai perusahaan sangat tergantung pada tiga hal tersebut, prinsip-prinsip keuangan tersebut dapat menghindarkan perusahaan dari kebangkrutan akibat perubahan kondisi perekonomian secara radikal seperti krisis moneter dan sebagainya.

Ditemukannya

tusan dividen dan investasi, dividen, dan pendanaan eksternal serta hubungan negatif antara investasi dan pendanaan eksternal menunjukkan kondisi yang cukup baik pada perusahaan-perusahaan di Indonesia dengan mulai menerapkan prinsip-prinsip keuangan setelah terjadinya krisis akibat membengkaknya investasi yang didanai dengan pendanaan eksternal. Kondisi ini hendaknya dipertahankan dengan tidak menghilangkan inovasi dalam melakukan kegiatan bisnis.

Perilaku pecking order yang telah mulai diterapkan merupaka

dap perkembangan pasar modal di Indonesia karena merupakan salah satu prinsip penting dalam kebijakan keuangan perusahaan sehingga kondisi ini harus dipertahankan.

Bagi para investor dan calon investor diharapkan untuk tidak ragu dalam melakukan investasi di Indonesia dengan tetap waspada dan ikut melakukan kontrol terhadap kebijakan-kebijakan perusahaan khususnya dalam masalah keuangan.

Bagi pihak yang berwenang dalam mengelola pasar modal di Indonesia maupun pemerintah untuk benar-benar melakukan regulasi secara konsisten deng

ndang-undangan yang mampu menjadi kontrol bagi para emiten di pasar modal dengan tetap memungkinkan berkembangnya pasar modal dalam negeri. Disamping itu diharapkan agar pemerintah mendukung proses pemulihan kepercayaan investor asing maupun dalam negeri untuk melakukan investasi di Indonesia

Penulis menyarankan agar peneliti selanjutnya yang tertarik mengulas masalah ini perlu kiranya untuk mempertajam pembahasan d

khusus meneliti pola hubunga endogen terseb

Akhirnya, kami menyadari bahwa hasil penelitian ini masih jauh dari sempurna karena masih adanya keterbatasan-keterbatasan. Untuk itu masih perlu dilakukan perbaikan-perbaikan baik dalam hal alat analisis, ruang lingkup pnelitian, populasi, sampel, dan sebagainya sehingga kesimpulan yang diambil nantinya bisa lebih mencerminkan realitas yang ada. Penelitian ini juga terbatas hanya pada persepktif keuangan dalam mengestimasi kondisi empiris, sementara masih begitu banyak aspek yang perlu diteliti yang melingkupi sebuah obyek.

DAFTAR PUSTAKA

Born, Jeffery A. and James N. Rimbey. 1993. A Test of The Easte

ividend Payments and Agency Costs. Dalam

The Journal of Financial Research, Vol XVI. No. 3: 251-321.

Brigham, Eugene and Louis C. Gapensky. 1996.

Intermediate Financial Management, fifth edition.

Chen, Carl R. and Thomas L. Steiner. 1999.

Managerial Ownership and Agency Costs: A Non Linear Simultaneous Equation Analysis of Managerial Ownership, Risk Taking, Debt Policy and Dividend Policy. Dalam The Financial Review 34: 1

C ean. 1999. The Relationship between Firm Invesment and Financial Status. Dalam The Journal of Finance, Vol I, IV No 2: 673-692. Easterbrook. 1984. Two Agency Cost Exp

ividend. Dalam American Economic Review

72: 650-58.

Gie, Kwik Kian. 1999. Ekonomi Indonesia Dalam Krisis dan Transisi Politik. Penyunting Priyo Utomo dan Dwi Helly Purnomo, Gramedia Pustaka Utama.

Gujarati, Damodar. 1978. Basic E

raw- Hill, Inc.

dition. Wiley. akidak

aum. 1975.

Dividend, Investment and Financing ns Empirical Evidence on French’ F

9-454.

erusahaan serta

BES. Dalam Wacana Vol I, N

II,

N

ta: Prenhallindo.

Widoatm Harris, Milton and Artur Raviv. 1990. Capital

Struktur and The Informational Role of of Debt. dalam The Journal of Finance Vol XIV No.2, June, halaman 321-348.

Jensen, Michael C. and William H. Meckling. 1976.

Theory of The Firm: Managerial Behavior, Agency Cost, and Ownership Strukture.

Dalam Journal of Finance: 78-115.

Jones, Charles P. 1996. Investments Analysis and Management, Sixth E

M is, Spyros, Steven C. Wheel Wright, Victor E Mc Gee. 1995. Metode dan Aplikasi Peramalan. Alih bahasa Untung Sus Andriyanto, MSc dan Abdul Basith MSc. Edisi ke 2 jilid 1. Jakarta: Erlangga..

Mougue, Mboja and Tarun K. Mukherjee. 1994. An Investigation into The Causality among Firms’ Dividend, Investment, and Financing Decision. Dalam The Journal of Financial Research, Vol XVII No.4, halaman 512-530. Miller, Merton H. and Franco Modigliani. 1961.

Dividend Policy, Growth, and The Valuation of Shares. Dalam Journal of Business, 34, Okt, halaman 392-414.

Mc Donnald, Jcquillat, and Nussenb

Decisio

irms. Dalam Journal of Financial and Quantitative Analysis:741-753.

Hair, Anderson, Tatham, and Black. 1998.

Multivariate Data Analysis, Fifth Editio.

Upper Saddle River, New Jersey: Prentice-Hall International.

Noronha, K. Shome, Morgan. 1996. The Monitoring Rationale for Devidend and Interaction of Capital Structure and Dividend Decisions.

Dalam Journal of Banking and Finance, 20 halaman 43

Pertiwi, Indah Bekti. 2000. Analisis Kausalitas Kebijakan Investasi, Dividen dan Pembiayaan Pada Perusahaan Asuransi di Bursa Efek Jakarta, Tesis.

Rodriguesz, Richardo J. 1992. Quality Dispersion and The Feasibility of Dividend as Signals.

Dalam The Journal of Financial Research, Vol XV No.4.

Subekti, Imam. 1997. Asosiasi antara Set Kesempatan Investasi dengan Kebijakan Pendanaan dan Dividen P

Implikasinya pada Perubahan Harga Saham.

Tesis.

Sudarma, Made, Ubud Salim, Hari Susanto. 1998.

Analysis Kausalitas Keputusan Dividen, Investasi dan Pendanaan pada Perusahaan Manufaktur di

o.2.

Scooley, Diane K and L. Dwayne Barney Jr.. 1994.

Using Dividend Policy and Managerial Ownership to Reduce Agency Cost. Dalam

Journal of Financial Research, Vol XV

o.3, halaman 363-373.

Stefanus, Daniel Sugama. 2001. Studi Empirik Pengaruh Konsep Pecking Order Theory dalam Pengambilan Keputusan Pendanaan.

Tesis.

Sugeng, Bambang. 2000. Pengaruh Stabilitas Dividen terhadap Kinerja Portofolio Saham di Bursa Efek Jakarta. Tesis.

Sharpe, William E and G. Alexander, and J.V. Bailey. 1997. Investasi, Edisi Bahasa Indonesia. Jakar

Solimun. 2002. Multivariate Analysis, Structural Equation Modelling. Lisrell dan Amos. Universitas Negeri Malang Press.

Weston J Fred, Thomas E Copeland. 1997.

Manajemen Keuangan. Alih Bahasa: A Jaka Wasana dan Kibrandoko. Bina Aksara.