UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

ANALISIS KEPUASAN NASABAH ATAS LAYANAN PERBANKAN BERBASIS BANKING NETWORK PADA PT. BANK MANDIRI

(PERSERO) TBK CABANG MEDAN KATAMSO

DRAFT SKRIPSI

OLEH

UJANG SUPRIATNA 060521103 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Ujang Supriatna (2010) “Analisis Kepuasan Nasabah Atas Layanan Perbankan Berbasis Banking Network Pada PT. Bank Mandiri Tbk Cabang Medan Katamso”. Prof. Dr. Ritha F. Dalimunthe, SE, MSi Selaku Ketua Departemen Manajemen, Dra. Marhayanie, MSi Selaku Dosen Pembimbing, Drs. Ami Dilham, MSi Selaku Dosen Penguji I, Dr. Yenni Absah SE, MSi Selaku Dosen Penguji II.

PT. Bank Mandiri (Persero) Tbk sebagai salah satu institusi perbankan yang sangat menyadari bahwa pelayanan kepada nasabah harus pula dengan menyesuaikan pada kemajuan teknologi, artinya dengan bersentuhan pada teknologi maka PT. Bank Mandiri Tbk meluncurkan layanan banking network. Jenis pelayanan pada banking network mandiri diklasifikasikan sesuai dengan kebutuhan nasabah yaitu: m-Banking Info dimana nasabah dapat memperoleh berbagai macam informasi seperti saldo rekening, mutasi rekening dan lain-lain. M-Banking Transfer dimana nasabah dapat melakukan transfer antar rekening PT. Bank Mandiri (Persero) Tbk maupun ke bank lainnya. M-Banking Payment dimana nasabah dapat melakukan transaksi pembayaran berbagai macam tagihan seperti tagihan televisi kabel, telepon, asuransi dan lain-lain.

Tujuan penelitian adalah untuk mengetahui dan menganalisis kepuasan nasabah atas layanan perbankan berbasis banking network Pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso.

Metode penelitian yang dipergunakan adalah. metode analisis deskriptif, metode analisis regresi linier sederhana, uji parsial (Uji–t) dan koefisien determinasi (R2).

Hasil dari penelitian ini menunjukkan layanan perbankan memiliki pengaruh yang positif dan signifikan terhadap kepuasan nasabah pada PT. Bank Mandiri Tbk Cabang Medan Katamso. Hal tersebut dapat diketahui dari hasil uji parsial (Uji-t), dimana nilai thitung sebesar 9,202 lebih besar dari ttabel sebesar 2,013

pada tingkat signifikansi 5 %.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala berkat dan rahmat dan ridho-nya khususnya bagi penulis sehingga dapat menyelesaikan penulisan skripsi ini guna memenuhi salah satu syarat untuk mendapatkan gelar sarjana ekonomi pada Fakultas Ekonomi Sumatera Utara. Dalam penulisan skripsi ini penulis mengangkat judul “Analisis Kepuasan Nasabah Atas Layanan Perbankan Berbasis Banking Network Pada PT. Bank Mandiri (Persero) Cabang Medan Katamso”

Pada kesempatan ini penulis juga terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, MSi selaku Ketua Departamen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen. 4. Ibu Dra. Marhayanie, MSi selaku Dosen Pembimbing yang telah bersedia

memberikan waktu, saran, tenaga dan pemikirannya untuk membantu penulis didalam penyempurnaan skripsi ini.

5. Bapak Drs. Ami Dilham, MSi selaku Dosen Penjuji I yang telah menyediakan waktu, didalam penulisan skripsi ini.

6. Ibu Dr. Yenni Absah, SE, MSi selaku Dosen Penjuji II yang telah menyediakan waktu, didalam penulisan skripsi ini.

Akhirnya penulis mengucapkan terima kasih atas semuanya yang telah membantu penulis hingga dapat menyelesaikan skripsi ini, dan kepada Allah SWT penulis mohon ampun atas segala kesalahan dan kehilafan selama membuat skripsi ini. Semoga Allah SWT melimpahkan rahmat dan karunianya kepada kita semua khususnya kepada penulis.

Medan, Juni 2010 Penulis

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN A.Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 3

C. Kerangka Konseptual ... 3

D.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 4

2. Manfaat Penelitian ... 4

E. Metode Penelitian 1. Batasan Operasional Variabel ... 5

2. Definisi Operarasional Variabel ... 5

3. Skala Pengukuran Variabel ... 6

4. Tempat dan Waktu Penelitian ... 7

5. Populasi dan Sampel ... 7

6. Jenis dan Sumber Data ... 8

7. Teknik Pengumpulan Data ... 8

8. Uji Validitas dan Reliabilitas ... 9

9. Metode Analisis Data ... 10

BAB II URAIAN TEORITIS A.Penelitian Terdahulu ... 13

B. Pengertian Bank ... 14

D.Bauran Pemasaran

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Berdirinya Perusahaan ... 37 A.Uji Validitas dan Reliabilitas 1. Uji Validitas ... 44

2. Uji Reliabilitas ... 45

2. ... Anali sis Deskriptif Berdasarkan Variabel ... 47 C. Analisis Regresi Linier Sederhana ... 49 BAB V KESIMPULAN DAN SARAN

1. Kesimpulan ... 51 2. Saran ... 52

DAFTAR TABEL

Tabel 1.1 Definisi Operasional Variabel ... 6

Tabel 1.2 Instrumen Skala Likert ... 7

Tabel 3.1 Budaya Perusahaan ... 41

Tabel 4.1 Item Total Statistic ... 44

Tabel 4.2 Reliability Statistic ... 45

Tabel 4.3 Karakteristik Responden Berdasarkan Usia ... 45

Tabel 4.4 Karakteristik Responden Berdasarkan Jenis Kelamin ... 46

Tabel 4.5 Karakteristik Responden Berdasarkan Pekerjaan ... 47

Tabel 4.6 Frekuensi Responden Layanan Nasabah ... 47

Tabel 4.7 Frekuensi Responden Kepuasan Nasabah ... 48

Tabel 4.8 Uji-t ... 49

DAFTAR GAMBAR

ABSTRAK

Ujang Supriatna (2010) “Analisis Kepuasan Nasabah Atas Layanan Perbankan Berbasis Banking Network Pada PT. Bank Mandiri Tbk Cabang Medan Katamso”. Prof. Dr. Ritha F. Dalimunthe, SE, MSi Selaku Ketua Departemen Manajemen, Dra. Marhayanie, MSi Selaku Dosen Pembimbing, Drs. Ami Dilham, MSi Selaku Dosen Penguji I, Dr. Yenni Absah SE, MSi Selaku Dosen Penguji II.

PT. Bank Mandiri (Persero) Tbk sebagai salah satu institusi perbankan yang sangat menyadari bahwa pelayanan kepada nasabah harus pula dengan menyesuaikan pada kemajuan teknologi, artinya dengan bersentuhan pada teknologi maka PT. Bank Mandiri Tbk meluncurkan layanan banking network. Jenis pelayanan pada banking network mandiri diklasifikasikan sesuai dengan kebutuhan nasabah yaitu: m-Banking Info dimana nasabah dapat memperoleh berbagai macam informasi seperti saldo rekening, mutasi rekening dan lain-lain. M-Banking Transfer dimana nasabah dapat melakukan transfer antar rekening PT. Bank Mandiri (Persero) Tbk maupun ke bank lainnya. M-Banking Payment dimana nasabah dapat melakukan transaksi pembayaran berbagai macam tagihan seperti tagihan televisi kabel, telepon, asuransi dan lain-lain.

Tujuan penelitian adalah untuk mengetahui dan menganalisis kepuasan nasabah atas layanan perbankan berbasis banking network Pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso.

Metode penelitian yang dipergunakan adalah. metode analisis deskriptif, metode analisis regresi linier sederhana, uji parsial (Uji–t) dan koefisien determinasi (R2).

Hasil dari penelitian ini menunjukkan layanan perbankan memiliki pengaruh yang positif dan signifikan terhadap kepuasan nasabah pada PT. Bank Mandiri Tbk Cabang Medan Katamso. Hal tersebut dapat diketahui dari hasil uji parsial (Uji-t), dimana nilai thitung sebesar 9,202 lebih besar dari ttabel sebesar 2,013

pada tingkat signifikansi 5 %.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Kemajuan perekonomian akan dapat mempengaruhi kehidupan masyarakat. Peningkatan status sosial dan ekonomi masyarakat berakibat pada perubahan perilaku dan gaya hidup mereka. Perubahan tersebut pada akhirnya mempengaruhi akan selera kepuasan terhadap suatu produk/jasa. Masyarakat menginginkan produk dan layanan berkualitas yang sesuai dengan kebutuhan mereka.

Bersaing, bertahan hidup, dan berkembang perusahaan dituntut untuk mampu memberikan pelayanan berkualitas yang dapat memenuhi kebutuhan dan keinginan pelanggan. Produk dan jasa yang tidak memenuhi kualitas pelanggan dengan sangat mudah ditinggalkan dan akhirnya pelanggan beralih ke perusahaan/bank lain. Untuk mengantisipasi hal tersebut tentunya akan mengutamakan perluasan pelayanan yang berorientasi pada pelayanan yang mengutamakan kepuasan nasabah.

Jenis pelayanan yang berbasis banking network mandiri diklasifikasikan sesuai dengan kebutuhan nasabah yaitu: m-Banking Info dimana nasabah dapat memperoleh berbagai macam informasi seperti saldo rekening, mutasi rekening dan lain-lain. M-Banking Transfer dimana nasabah dapat melakukan transfer antar rekening PT. Bank Mandiri (Persero) Tbk maupun ke bank lainnya. M-Banking Payment dimana nasabah dapat melakukan transaksi pembayaran berbagai macam tagihan seperti tagihan televisi kabel, telepon, asuransi dan lain-lain. M-Banking Commerce dimana nasabah dapat melakukan berbagai macam transaksi pembelian dan pembayaran seperti pulsa isi ulang, saham dan lain-lain. m-Banking Admin dimana nasabah dapat melakukan berbagai transaksi

administrasi seperti ganti PIN dan lain-lain.

Peluncuran layanan m-Banking Mandiri membuat nasabah PT. Bank Mandiri (Persero) Tbk yang menggunakan layanan tersebut merasa memiliki ATM PT Bank Mandiri (Persero) Tbk dalam gengaman tangan dimana berbagai transaksi perbankan dapat dilakukan melalui ponsel, semudah bertransaksi di ATM PT Bank Mandiri Tbk. PT Bank Mandiri (Persero) Tbk masih, terus berusaha mengembangkan pelayanannya dengan sebaik mungkin agar para nasabah puas dan sesuai dengan konsep pemasaran, nasabah tersebut akan terus mempercayai PT. Bank Mandiri (Persero) Tbk untuk transaksi keuangannya.

Perbankan Berbasis Banking Network Pada PT Bank Mandiri (Persero), Tbk. Cabang Medan Katamso.

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah Bagaimanakah kepuasan nasabah atas layanan perbankan berbasis banking network Pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso?

C. Kerangka Konseptual

Pelayanan yaitu setiap kegiatan yang manfaatnya dapat diberikan dari satu pihak kepada pihak lain yang pada dasarnya tidak berwujud (intangible) dan tidak berakibat pemilikan sesuatu (Kotler, 2005 : 352).

Kepuasan menurut Kotler dalam Tjiptono (2005 : 349) adalah rasa senang atau kecewa seseorang yang berasal dari perbandingan antara kesannya terhadap kinerja suatu produk dan harapannya. Melayani dan memuaskan pelanggan sesuai dengan apa yang diharapkannya merupakan tujuan dari setiap perusahaan (Irawan, 2008 : 7). Maka dapat disimpulkan bahwa apabila layanan yang baik secara langsung akan dapat memberikan kepuasan kepada konsumen sehingga tujuan perusahaan dapat tercapai juga.

Gambar 1.1 : Kerangka Konseptual

Sumber : Irawan (2008), dan Tjiptono (2005).

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dalam penelitian ini adalah untuk mengetahui dan menganalisis kepuasan nasabah atas layanan perbankan berbasis banking network Pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso.

2. Manfaat Penelitian

Manfaat dalam penelitian ini adalah:

a. Bagi PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso.

Memberikan masukan dan informasi bagi pihak manajemen mengenai kepuasan nasabah atas layanan perbankan berbasis mobile banking networtk khususnya pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso.

b. Bagi Penulis.

Untuk menambah pengetahuan dan sebagai sarana aplikasi terhadap ilmu yang didapat bangku perkuliahan dalam bidang pemasaran, khususnya yang berkaitan dengan kepuasan nasabah atas layanan perbankan.

Layanan Perbankan

(X)

Kepuasan Nasabah

c. Bagi Peneliti Selanjutnya.

Sebagai bahan referensi yang dapat menjadi bahan perbandingan dalam melakukan penelitian di masa mendatang, khususnya peneliti yang berkaitan dengan kepuasan nasabah atas layanan perbankan berbasis mobile banking network pada dunia perbankan.

E. Metodologi Penelitian

1. Batasan Operasional Variabel

Batasan operasional variabel dalam penelitian ini adalah : a. Variabel bebas (X) adalah layanan perbankan.

b. Variabel terikat (Y) yaitu kepuasan nasabah.

c. Nasabah pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso hanya pada nasabah yang menggunakan banking network mandiri.

2. Definisi Operasional Variabel

Definisi operasional variabel-variabel bebas yang diteliti dapat dilihat adalah :

a. Layanan Perbankan (X)

Layanan perbankan merupakan jasa yang diberikan kepada pelanggan sebelum atau sesudah transaksi. (Kotler, 2005 : 93).

b.. Kepuasan Nasabah (Y)

kinerja atau hasil suatu produk dengan harapan-harapannya (Tjiptono dan Chandra, 2005 : 195).

Tabel 1.1

Definisi Operasional Variabel

Variabel Definisi Indikator Skala

Pengukuran senang atau kecewa seseorang yang

4. Biaya transaksi yang sangat terjangkau.

Skala Likert

Sumber : Kotler (2005) dan Tjiptono dan Chandra (2005) dan Data Diolah. 3. Skala Pengukuran Variabel

Pengukuran masing-masing variabel dalam penelitian adalah dengan menggunakan Skala Likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau kelompok orang tentang fenomena sosial. Dengan Skala Likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel.

Tabel 1.2

Instrumen Skala Likert

No. Skala Skor

1 Sangat Setuju 5

2 Setuju 4

3 Kurang Setuju 3

4 Tidak Setuju 2

5 Sangat Tidak Setuju 1 Sumber: Sugiyono (2005 : 86).

4. Tempat dan Waktu Penelitian

Tempat didalam penelitian ini dilakukan pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso, yang beralamat Jl. Brigjen Katamso No. 15-16 Medan, sedangkan waktu penelitian dilakukan dari bulan Februari 2010 sampai dengan Juni 2010.

5. Populasi dan Sampel

6. Jenis dan Sumber Data

Jenis dan sumber data dalam penelitian ini:

a. Data primer adalah data yang diperoleh langsung dari para nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso berupa daftar pertanyaan.

b. Data sekunder adalah data yang diperoleh melalui data yang telah diteliti dan dikumpulkan oleh pihak lain yang berkaitan dengan permasalahan penelitian ini, yang berasal dari buku-buku pemasaran, majalah, internet dan jurnal.

7. Teknik Pengumpulan Data

Pada penelitian ini teknik pengumpulan data dilakukan sebagai berikut : a. Wawancara

Wawancara merupakan teknik pengumpulan data dengan cara tanya jawab kepada pimpinan PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso.

b. Kuesioner

c. Studi Dokumentasi

Studi dokumentasi merupakan teknik pengumpulan data dengan cara mengumpulkan dan mempelajari data dari buku-buku, jurnal, majalah dan internet yang memiliki relevansi dengan penelitian. Sedangkan data yang diambil didalam penelitian ini berupa data jumlah nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso yang menggunakan banking network, sejarah singkat berdirinya perusahaan. 8. Uji Validitas dan Reliabilitas

Uji Validitas dan Reliabilitas dilakukan untuk menguji apakah angket yang disebarkan layak untuk dijadikan instrumen penelitian. Uji validitas dan reliabilitas dilakukan pada responden yang lain diluar sampel penelitian yang ada sebanyak 30 responden yang dilakukan pada PT. Bank Mandiri (Persero) Tbk Cabang Simpang Pos Medan. Hal ini dilakukan agar data-data yang diperoleh valid dan reliabel. Instrumen yang valid berarti angket yang digunakan untuk mengumpulkan data itu valid. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang hendak diukur. Sedangkan instrumen yang reliabel berarti instrumen yang bila digunakan beberapa kali untuk mengukur obyek yang sama, akan menghasilkan data yang sama. (Sugiyono, 2005 : 267).

a. Uji Validitas

Pengujian validitas dilakukan dengan menggunakan program SPSS versi 15.00, dengan kriteria sebagai berikut:

2) Jika rhitung < rtabel, maka pertanyaan dinyatakan tidak valid.

b. Uji Reliabilitas

Pengujian dilakukan dengan menggunakan program SPSS versi 15.00. butir pertanyaan yang sudah dinyatakan valid dalam uji validitas ditentukan reliabilitasnya dengan kriteria sebagai berikut:

1) Jika ralpha positif atau lebih besar dari rtabel maka pertanyaan reliabel.

2) Jika ralpha negatif atau lebih kecil dari rtabel maka pertanyaan tidak reliabel.

9. Metode Analisis Data

Metode analisis data yang dipergunakan dalam penelitian ini adalah:

a. Metode deskriptif, yaitu suatu metode dimana data yang telah diperoleh, disusun, dikelompokkan, dianalisis, kemudian diinterprestasikan sehingga diperoleh gambaran tentang masalah yang dihadapi dan untuk menjelaskan hasil perhitungan. Data diperoleh dari data primer berupa kuesioner yang telah diisi oleh sejumlah responden didalam penelitian ini.

b. Metode Regresi Linear Sederhana

Y= a + bX Dimana :

Y = Layanan Perbankan a = Intercept/ Konstanta

b = Koefisien regresi sederhana X = Kepuasaan Nasabah

Pengujian hipotesis dalam penelitian ini adalah: 1. Uji- t/Uji Parsial

Uji-t/Uji Parsial, yaitu untuk menguji apakah variabel bebas memiliki pengaruh signifikan terhadap nilai variabel terikat dengan rumus uji hipotesis sebagai berikut :

t

hitung=Dengan kriteria pengujian hipotesis adalah :

Jika thitung > ttabs, terima Ha tolak Ho maka hipotesis diterima

Jika thitung < ttabs, tolak Ha terima Ho maka hipotesis ditolak

2. Identifkasi Determinan (R2)

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu.

Adyanto (2007) melakukan penelitian dengan judul ”Pengaruh Operator Pra Bayar Simpati Terhadap Kepuasan Mahasiswa Fakultas Kedokteran Universitas Sumatera Utara”. Tujuan dari penelitian adalah untuk mengetahui pengaruh pelayanan pengaruh operator Pra Bayar Simpati Terhadap Kepuasan Mahasiswa Fakultas Kedokteran Universitas Sumatera Utara. Hasil penelitian menunjukkan bahwa koefisien determinan (R2) sebesar 0,207 yang berarti 20,7 %, variabel terikat mampu dijelaskan oleh variabel bebas yaitu pelayanan pemberian informasi dan pelayanan penanganan keluhan pelanggan dan sisanya dipengaruhi oleh variabel lainnya.

B. Pengertian Bank

Menurut Kasmir (2004 : 9), secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat serta memberikan jasa-jasa lainnya

Berdasarkan Undang-undang RI No. 7 th 1992 tentang perbankan yang telah diubah dengan UU No. 10 th 1998 : bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Berdasarkan beberapa definisi diatas dapat ditarik kesimpulan bank adalah badan usaha yang menghimpun dana dalam bentuk simpanan atau tabungan dari masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit. C. Pengertian Pemasaran

kegiatan tukar menukar atau transaksi yang bertujuan untuk memenuhi kebutuhan manusia.

Pemasaran mengandung pengertian yang lebih luas dari sekedar penjualan dan periklanan. Tjiptono (2005 : 7) menyatakan pemasaran adalah suatu proses sosial dan manajerial dimana individu atau kelompok mendapatkan apa yang mereka butuhkan dan inginkan melalui penciptaan, pewarnaan, dan pertukaran segala sesuatu yang bernilai dengan orang atau kelompok lain.

D. Bauran Pemasaran.

1. Pengertian Bauran Pemasaran Jasa

Bauran pemasaran merupakan seperangkat alat yang dapat digunakan pemasar untuk membentuk karakteristik jasa yang ditawarkan kepada pelanggan (Tjiptono, 2005 : 30).

Strategi bauran jasa merupakan pengembangan dari bauran pemasaran tradisional yang terdiri dari Product, Price, Place, dan Promotion. Yang dalam perkembangannya bertambah menjadi 9P dengan tambahan Power, Public Relation, Physical Evidence, Process dan People. Tiga elemen terakhir yaitu Physical Evidence, Process dan People merupakan elemen bauran pemasaran

yang khusus diperuntukan untuk bidang jasa. Menurut Tijptono (2005 : 31) elemen-elemen bauran pemasaran untuk jasa dapat diartikan sebagai berikut:

a. Product

berwujud fisik maupun tidak) yang dapat ditawarkan kepada pelanggan potensial untuk memenuhi kebutuhan dan keinginan tertentu.

b.Price

Keputusan bauran harga berkenaan dengan kebijakan strategis dan taktis seperti tingkat harga, struktur diskon, syarat pembayaran dan tingkat diskriminasi harga di antara berbagai kelompok pelanggan.

c. Promotion

Bauran promosi tradisional meliputi berbagai metode untuk

mengkomunikasikan manfaat jasa kepada pelanggan potensial dan aktual. Metode-metode tersebut terdiri atas periklanan, promosi penjualan, direct marketing, personal selling dan public relation.

d.People

Orang merupakan unsur vital dalam pemasaran. Setiap organisasi jasa harus jelas menentukan apa yang diharapkan dari setiap karyawan dalam interaksinya dengan pelanggan.

e. Process

f. Physical Evidence (Tampilan Fisik)

Menyebabkan pelanggan potensial tidak dapat menilai suatu jasa sebelum mengkosumsinya. Ini menyebabkan resiko yang dipersepsikan konsumen dalam keputusan pembelian semakin besar. Oleh sebab itu, salah satu unsur penting dalam bauran pemasaran adalah upaya untuk mengurangi resiko tersebut dengan jalan menawarkan bukti fisik dari karakteristik jasa.

g. Place

Keputusan distribusi menyangkut kemudahan akses terhadap jasa bagi para pelanggan potensial. Keputusan ini meliputi keputusan lokasi fisik. Misalnya keputusan mengenai dimana sebuah hotel dan restoran harus didirikan.

h. Power

adalah upaya-upaya yang dilakukan dalam rangka memanfaatan peluang yang timbul dari adanya peraturan mengenai usaha yang dilakukan.

i. Public Relation

adalah seni menciptakan pengertian publik yang lebih baik sehingga dapat memperdalam kepercayaan publik terhadap suatu individu/ organisasi. 2. Strategi Pemasaran.

Macam-macam strategi pemasaran:

a. Strategi pemasaran untuk pemimpin pasar/ Market Leader

Merupakan perusahaan yang diakui oleh industri yang bersangkutan sebagai pemimpin karakteristiknya:

1) Memiliki pangsa pasar terbesar (40%) dalam pasar produk yang relevan.

2) Lebih unggul dengan perusahaan lain dalam hal pengenalan produk baru, perubahan harga, distribusi dan intensitas promosi.

3) Merupakan pusat orientasi pesaing (diserang, ditiru atau dijauhi). contoh : pasar mie instant di Indonesia dikuasai oleh indomie, dan lain-lain.

b. Strategi pemasaran untuk penantang pasar/ Market Challenger. Merupakan perusahaan "runner up" yang secara konstan berusaha memperluas pangsa pasar mereka yang dalam usaha mereka berhadapan langsung dengan pemimpin pasar,Karakteristiknya adalah sebagai berikut: 1) Biasanya merupakan perusahaan besar dipandang dari sudut volume

penjualan dan laba (pangsa pasarnya lebih dari 30%)

2) selalu berupaya mencari kelemahan pemimpin pasar dan berusaha menyerangnya baik langsung maupun tidak langsung.

c. Strategi pemasaran untuk pengikut pasar/ Market Follower.

Merupakan strategi yang diterapkanperusahaan yang mengambil sikap tidak mengusik pemimpin pasar dan hanya puas dengan cara menyesuaikan diri terhadap kondisi–kondisi pasar.Karakteristiknya:

1) Selalu mencoba menonjolkan ciri khasnya kepada pasar sasaran seperti 2) lokasi, pelayanan,keunggulan produk dan sebagainya.

3) Memilih untuk meniru produk atau strategi pemimpin atau penantang pasar daripada menyerang mereka.

4) Laba tinggi karena tidak ada beban tinggi untuk inovasi. contoh : produk minuman serbuk cola-cola meniru produk minuman coca- cola.

d. Strategi pemasaran untuk penggarap relung pasar/ Market Nicher

Gambar 2.1 : Tiga Jenis Pemasaran Dalam Industri Jasa. Sumber : Kotler (2005).

E. Perilaku Konsumen.

1. Pengertian Perilaku Konsumen

Ukuran-ukuran besar kecilnya suatu perusahaan dan strategi untuk mendapatkan kedudukan perusahaan yang tepat di pasar akan menentukan laba yang dapat diraihnya. Sebuah faktor kunci adalah strategi penempatan kedudukan perusahaan yang tepat dipasar akan membantu perusahaan untuk menarik minat konsumen membeli produk yang ditawarkan.

Sebuah organisasi dapat mencapai tujuannya hanya kalau memahami kebutuhan dan keinginan konsumen dan mampu memenuhinya dengan cara yang lebih efektif dan efisien. Perusahaan harus memahami betul siapa pasar sasarannya dan bagaimana perilaku mereka.

Konsumen memakai atau membeli produk/jasa adalah untuk memuaskan berbagai keinginan dan kebutuhan. Produk/jasa itu sendiri tidaklah sepenting kebutuhan dan keinginan yang ingin dipenuhinya. Berbagai macam faktor

Perusahaan

Pemasaran Internal

Pemasaran Eksternal

Pemasaran Interaktif

JASA

seperti: faktor psikologis, faktor sosiologis dan faktor antropologis juga menentukan perilaku seseorang untuk memakai produk tersebut. Sedangkan motif, termasuk didalam faktor psikologis. Karena hal tersebut sangat mempengaruhi perilaku konsumen. Sebuah alasan mengapa orang membeli atau memakai produk tertentu ini merupakan faktor yang sangat penting bagi perusahaan dalam menentukan program pemasarannya.

Menurut Anoraga (2004 : 223) menyatakan bahwa perilaku konsumen adalah perilaku yang ditunjukkan melalui pencarian, pembelian, penggunaan, pengevaluasian dan penentuan produk atau jasa yang mereka harapkan dapat memuaskan kebutuhan mereka. Menurut James F. Engel dalam Rangkuti (2003 : 58) perilaku konsumen adalah tindakan yang langsung terlibat dalam mendapatkan, mengkomsumsi dan menghabiskan produk dan jasa termasuk proses keputusan yang mendahului dan menyusul tindakan ini.

2. Faktor - Faktor yang Mempengaruhi Perilaku Konsumen

Dalam memahami perilaku konsumen perlu dipahami siapa konsumen, sebab dalam suatu lingkungan yang berbeda akan memiliki penelitian, kebutuhan, pendapat, sikap dan selera yang berbeda.

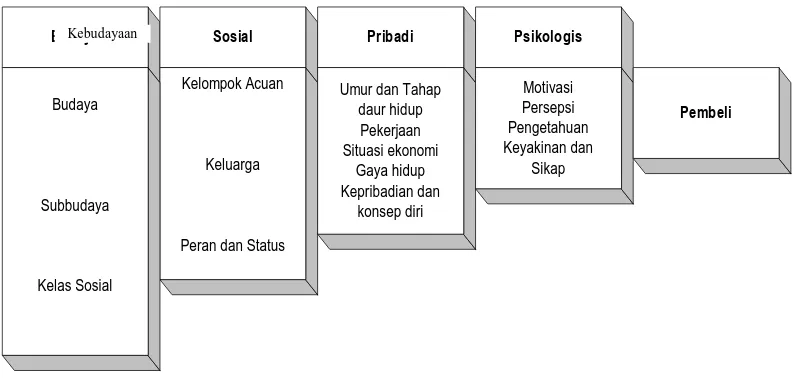

Budaya Sosial

Gambar 2.2 : Fakor – faktor yang Mempengaruhi Konsumen Sumber : Kotler, (2005)

Adapun penjelasannya adalah sebagai berikut: a. Faktor kebudayaan

Kebudayaan merupakan penentu keinginan dan perilaku yang paling mendasar untuk mendapatkan nilai, persepsi, preferensi dan perilaku dari lembaga-lembaga penting lainnya. Faktor kebudayaan memberikan pengaruh paling luas dan dalam pada tingkah laku konsumen. Pemasar harus mengetahui peran yang dimainkan oleh:

1). Budaya

kehidupan yang umum. Sub budaya termasuk nasionalitas, agama, kelompok ras, dan wilayah geografis.

2). Kelas sosial

Kelas sosial adalah divisi masyarakat yang relatif permanen dan teratur dengan para anggotanya menganut nilai-nilai, minat dan tingkah laku yang serupa.

b. Faktor sosial

Kelas sosial merupakan Pembagian masyarakat yang relatif homogen dan permanen yang tersusun secara hierarkis dan yang anggotanya menganut nilai-nilai, minat, dan perilaku yang serupa. Kelas sosial ditentukan oleh satu faktor tunggal, seperti pendapatan, tetapi diukur sebagai kombinasi dari pekerjaan, pendapatan, pendidikan, kekayaan dan variabel lain. Dalam beberapa sistem sosial, anggota dari kelas yang berbeda memelihara peran tertentu dan tidak dapat mengubah posisi sosial mereka. Tingkah laku konsumen juga dipengaruhi oleh faktor-faktor sosial, yaitu:

1). Kelompok

2) Keluarga

Keluarga adalah organisasi pembelian konsumen yang paling penting dalam masyarakat dan telah diteliti secara mendalam, pemasar tertarik dalam peran dan pengaruh suami, istri dan anak-anak pada pembelian berbagai produk dan jasa.

3). Peran dan status

Peran terdiri dari aktivitas yang diharapkan dilakukan seseorang menurut orang-orang yang ada disekitarnya. Setiap peran membawa status yang mencerminkan penghargaan yang diberikan oleh masyarakat. Orang seringkali memilih produk yang menunjukkan statusnya dalam masyarakat.

c. Faktor pribadi

Faktor pribadi didefinisikan sebagai karakteristik psikologis seseorang yang berbeda dengan orang lain yang menyebabkan tanggapan yang relatif konsisten dan bertahan lama terhadap lingkungan.

Keputusan membeli juga dipengaruhi oleh karakteristik pribadi, yaitu: 1). Umur dan tahap daur hidup

sasaran pasar dalam bentuk tahap daur hidup dan mengembangkan produk yang sesuai serta rencana pemasaran untuk setiap tahap.

2). Pekerjaan

Pekerjaan seseorang mempengaruhi barang dan jasa yang dibelinya. Pemasar berusaha mengenali kelompok pekerjaan yang mempunyai minat di atas rata-rata akan produk dan jasa mereka. Sebuah perusahaan bahkan dapat melakukan spesialisasi dalam memasarkan produk menurut kelompok pekerjaan tertentu.

3). Situasi ekonomi

Situasi ekonomi sekarang akan mempengaruhi pilihan produk. Pemasar produk yang peka terhadap pendapatan mengamati kecenderungan dalam pendapatan pribadi, tabungan dan tingkat minat. Bila indikator ekonomi menunjukkan resesi, pemasar dapat mengambil langkah-langkah untuk merancang ulang, memposisikan kembali dan mengubah harga produknya.

4). Gaya hidup

5). Kepribadian dan Konsep Diri

Kepribadian setiap orang jelas mempengaruhi tingkah laku membelinya. Kepribadian mengacu pada karakteristik psikologi unik yang menyebabkan respons yang relatif konsisten dan bertahan lama terhadap lingkungan dirinya sendiri. Kepribadian biasanya diuraikan dalam arti sifat-sifat seperti rasa percaya diri, dominasi, kemudahan bergaul, otonomi, mempertahankan diri, kemampuan menyesuaikan diri, dan keagresifan. Kepribadian dapat bermanfaat untuk menganalisis tingkah laku konsumen untuk pemilihan produk atau merek tertentu.

d. Faktor Psikologis

Faktor psikologis sebagai bagian dari pengaruh lingkungan dimana ia tinggal dan hidup pada waktu sekarang tanpa mengabaikan pengaruh dimasa lampau atau antisipasinya pada waktu yang akan datang

Pilihan barang yang dibeli seseorang lebih lanjut dipengaruhi oleh faktor psikologi yang penting:

1). Motivasi

bermain peran. Para peneliti motivasi telah mendapatkan kesimpulan-kesimpulan yang menarik dan kadang-kadang aneh tentang apakah yang ada dibenak konsumen sehubungan dengan pembelian tertentu. Meskipun kadang-kadang menghasilkan kesimpulan-kesimpulan aneh, riset motivasi tetap bermanfaat sebagai alat bagi para pemasar untuk memahami perilaku konsumen secara lebih dalam.

2). Persepsi

Persepsi adalah proses yang dilalui orang dalam memilih, mengorganisasikan dan mengintepretasikan informasi guna membentuk gambaran yang berarti mengenai dunia. Seseorang yang termotivasi siap untuk bertindak. Bagaimana orang tersebut bertindak dipengaruhi oleh persepsinya mengenai situasi. Orang dapat membentuk persepsi berbeda dari rangsangan yang sama karena 3 macam proses penerimaan indera, yaitu:

a). Perhatian Selektif

Kecenderungan bagi manusia untuk menyaring sebagian besar informasi yang mereka hadapi, berarti bahwa pemasar harus bekerja cukup keras untuk menarik perhatian konsumen.

b). Distorsi selektif

c). Ingatan Selektif

Orang cenderung lupa akan sebagian besar hal yang mereka pelajari. Mereka cenderung akan mempertahankan atau mengingat informasi yang mendukung sikap dan keyakinan mereka. Karena adanya ingatan selektif.

3). Pengetahuan

Pembelajaran menggambarkan perubahan dalam tingkah laku individual yang muncul dari pengalaman. Pentingnya praktik dari teori pengetahuan bagi pemasar adalah mereka dapat membentuk permintaan akan suatu produk dengan menghubungkannya dengan dorongan yang kuat, menggunakan petunjuk yang membangkitkan motivasi, dan memberikan peranan positif.

4). Keyakinan dan sikap

Melalui tindakan dan pembelajaran, orang mendapatkan keyakinan dan sikap. Keduanya ini, pada waktunya mempengaruhi tingkah laku membeli. Keyakinan adalah pemikiran deskriptif yang dimiliki seseorang mengenai sesuatu. Keyakinan didasarkan pada pengetahuan yang sebenarnya, pendapat atau kepercayaan dan mungkin menaikkan emosi atau mungkin tidak.

salah dan menghalangi pembelian, pemasar pasti ingin meluncurkan usaha untuk mengkoreksinya.

Sikap menguraikan evaluasi, perasaan dan kecenderungan dari seseorang terhadap suatu obyek atau ide yang relatif konsisten. Sikap menempatkan orang dalam suatu kerangka pemikiran mengenai menyukai atau tidak menyukai sesuatu mengenai mendekati atau menjauhinya.

Menurut Kotler (2005:157) : Keyakinan adalah pemikiran deskriptif yang dimiliki seseorang mengenai sesuatu. Keyakinan ini mungkin didasarkan pada pengetahuan sebenarnya, pendapat atau kepercayaan dan mungkin menaikkan emosi dan mungkin tidak.

F. Jasa

1. Pengertian Jasa

Zethaml dan Bitner dalam Lupiyoadi (2001 : 6) jasa merupakan semua aktivitas ekonomi yang hasilnya bukan berbentuk fisik atau konstruksi yang umumnya dihasilkan dan dikonsusmi secara bersama serta memberikan nilai tambah (misalnya kenyamanan, hiburan, kesenangan atau kesehatan) konsumen.

2. Klasifikasi Jasa

Kotler (2005 : 112) membagi jasa menjadi beberapa kategori sebagai berikut: a. Barang berwujud murni

b. Barang berwujud yang disertai jasa.

Terdiri atas barang berwujud yang disertai oleh satu atau beberapa jenis jasa. Misalnya, ruang pameran, perbaikan dan pemeliharaan serta pemenuhan garansi.

c. Campuran

Barang dan jasa berada dalam porposi yang sama. Contohnya : makan di restoran lengkap dengan pelayanannya.

d. Jasa utama yang disertai barang dan jasa tambahan

Tawaran tersebut terdiri atas jasa utama bersama jasa tambahan atau barang pendukung. Contohnya, penumpang pesawat terbang membeli jasa angkutan.

3. Karakteristik Jasa

Menurut Kotler (2005 : 112), jasa memiliki empat karakteristik, yaitu :

a. Tidak berwujud (intangibility): tidak seperti produk fisik, jasa tidak dapat dilihat, dirasa, diraba, didengar atau dicium sebelum jasa itu dibeli.

b. Tidak terpisahkan (inseparability): umumnya jasa dihasilkan dan dikonsumsi secara bersamaan. Jika seseorang melakukan jasa, maka penyediaannya adalah bagian dari jasa. Karena pelanggan juga hadir saat jasa itu dilakukan, interaksi penyelia pelanggan adalah ciri khusus dari pemasaran jasa. Baik penyelia maupun pelanggan mempengaruhi hasil jasa.

d. Mudah lenyap (perishability): jasa tidak bisa disimpan. Mudah lenyapnya jasa tidak jadi masalah bila permintaan tetap karena mudah untuk terlebih dahulu mengatur staf untuk melakukan jasa itu bila permintaan berfluktuasi, perusahaan jasa menghadapi masalah yang rumit. Contohnya perusahaan transportasi seperti perusahaan penerbangan harus menyiapkan extra flight pada peak season (hari-hari puncak seperti musim liburan dan lebaran).

G. Kepuasan

1. Pengertian Kepuasan

Kepuasan pada dasarnya berhubungan dengan tingkat perasaan seseorang setelah membandingkan kinerja atau hasil yang ia rasakan dengan harapannya. Dengan demikian, tingkat kepuasan merupakan fungsi dari perbedaan antara kinerja yang dia rasakan dengan harapan. Pelanggan (konsumen) dapat memahami salah satu tingkat kepuasan umum, yaitu jika kinerja di bawah harapan, maka konsumen akan kecewa, kinerja sesuai harapan, maka konsumen akan puas, kalau kineja melebihi harapan, maka konsumen akan sangat puas (Kotler, 2005 : 36).

2. Mengukur Kepuasan Pelanggan

Menurut Kotler dalam Tjiptono (2005 : 42) bahwa, ada empat metode yang banyak digunakan dalam mengukur kepuasan pelanggan, yaitu:

a. Sistem Keluhan dan Saran (Complain and suggestion system).

Memberikan kesempatan seluas-luasnya bagi para pelanggan untuk menyampaikan saran, kritik, pendapat, dan keluhan mereka. Media yang digunakan bisa berupa kotak saran, kartu komentar, saluran telepon khusus bebas pulsa, website, dan lain-lain.

b. Pembeli Bayangan (Ghost Shopping).

Salah satu metode untuk mengetahui gambaran mengenai kepuasan konsumen adalah dengan mempekerjakan ghost shoppers untuk berperan sebagai pelanggan potensial jasa perusahaan dan saingan, sehingga bisa mendapatkan keunggulan-keunggulan dan kelemahan-kelemahan pelayanan.

c. Analisis Pelanggan yang Beralih (Lost Customer Analysis).

Perusahaan seharusnya menghubungi para pelanggan yang telah berhenti membeli atau yang telah beralih dari pemasok agar dapat memahami mengapa hal ini terjadi dan supaya dapat mengambil kebijakan perbaikan selanjutnya.

d. Survei Kepuasan Pelanggan (Customer satisfaction surveys).

H. Pelayanan

1. Pengertian Pelayanan

Dari sekian banyak jenis layanan yang berkembang dewasa ini, kita bisa bayangkan betapa berpengaruhnya bisnis layanan dalam dunia modern. Kini setiap pelanggan tidak lagi sekedar membeli produk, tetapi juga segala aspek layanan atau pelayanan yang melekat pada produk tersebut, mulai dari setiap tahap pra pembelian hingga tahap purna beli. Ditinjau dari sudut pandang perusahaan, salah satu cara yang efektif dalam melakukan diferensiasi adalah melalui kualitas layanan yang diberikan.

Menurut Tjiptono (2005 : 94) “Layanan/pelayanan adalah kegiatan yang dilakukan perusahaan kepada pelanggan yang telah membeli produknya”. Pada saat sekarang ini, pengertian layanan tidak terbatas pada distribusi fisik saja, bahkan sudah menjadi bentuk usaha yang sangat banyak ragamnya serta sangat dibutuhkan pada masyarakat modern ini.

2. Dimensi Kualitas Pelayanan

Menurut Lupiyoadi (2001 : 148), dimensi kualitas pelayanan ada 5 (lima) dimensi yaitu :

b. Realibity, atau keandalan yaitu kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Kinerja harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan yang sama untuk semua pelanggan tanpa kesalahan, sifat yang simpatik, dan dengan akurasi yang tinggi.

c. Responsiveness, atau ketanggapan yaitu suatu kemauan untuk membantu dan memberikan pelayanan yang cepat (responsif) dan tepat pada pelanggan, dengan penyampaian informasi yang jelas. Membiarkan konsumen menunggu tanpa ada alasan yang jelas menyebabkan persepsi negatif dalam kualitas pelayananannya.

d. Assurance, atau jaminan dan kepastian yaitu pengetahuan, sopan santun dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan. Terdiri dari beberapa komponen antara lain komunikasi (communication), kredibilitas (credibility), keamanan (security), kompetensi (competence), dan sopan

santun (courtesy).

Menurut Lupiyoadi (2001 : 150), lima kesenjangan (gap) yang menyebabkan adanya perbedaan persepsi mengenai kualitas pelayanan adalah sebagai berikut:

1) Gap persepsi manajemen. Yaitu adanya perbedaan antara penilaian pelayanan menurut pengguna jasa dan persepsi manajemen mengenai harapan pengguna jasa. Kesenjangan ini terjadi karena kurangnya orientasi penelitian kerja sama, pemanfaatan yang tidak memadai atas temuan penelitian, kurangnya interaksi antara pihak manajemen dan para pelanggan, komunikasi dari bawah keatas yang kurang memadai, serta terlalu banyaknya tingkat manajemen.

2) Gap spesifikasi kualitas yaitu kesenjangan antara persepsi manajemen mengenai harapan pengguna jasa dan spesifikasi kualitas jasa. Kesenjangan terjadi antara lain karena tidak memadainya komitmen manajemen terhadap kualitas jasa, persepsi mengenai ketidak layakan, tidak memadainya standarisasi tugas dan tidak adanya penyusunan tujuan. 3) Gap penyampaian pelayanan yaitu kesenjangan antara spesifikasi kualitas

menentukan cara pelayanan, (g) teamwork (kerjasama) yaitu sejauh mana pegawai dan manajemen merumuskan tujuan bersama didalam memuaskan pelanggan secara bersama-sama dan terpadu.

4) Gap komunikasi pemasaran yaitu kesenjangan antara penyampaian jasa dan komunikasi eksternal. Ekspektasi pelanggan mengenai kualitas pelanggan dipengaruhi oleh pernyataan yang dibuat oleh perusahaan melalui komunikasi pemasaran. Kesenjangan ini terjadi karena (a) tidak memadainya komunikasi horizontal (b) adanya kecendrungan untuk memberikan janji yang berlebihan.

BAB III

GAMBARAN UMUM PERUSAHAAN A. Sejarah Berdirinya Perusahaan

Pada tahun 1999, empat bank milik pemerintah yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia bergabung menjadi satu atau melakukan merger. Keempat bank tersebut telah turut membentuk riwayat perkembangan perbankan di Indonesia. Bank Dagang Negara merupakan salah satu bank tertua di Indonesia, sebelumnya bank ini dikenal sebagai Nederlandsch Indische Escomto Maatschappij yang didirikan di Batavia (Jakarta) pada tahun 1857. Pada tahun 1949 nama bank ini berubah menjadi Escomto bank NV dan pada tahun 1960 Escomto bank NV dinasionalisasi dan berubah nama menjadi Bank Dagang Negara yang membiayai sektor industri dan pertambangan.

Bank Bumi Daya didirikan melalui suatu proses panjang yang bermula dari nasionalisasi sebuah perusahaan Belanda De Nationale Hendelsbank NV menjadi Bank Umum Negara pada tahun 1959. Pada tahun 1964, Chartered Bank (sebelumnya adalah bank Inggris) juga dinasionalisasikan dan Bank Umum Negara diberi hak untuk melanjutkan operasi bank tersebut. Dan pada tahun 1965, Bank Umum Negara digabungkan ke dalam Bank Negara Indonesia Unit IV beralih menjadi Bank Bumi Daya.

1965 perusahaan ini digabung dengan Bank Negara Indonesia menjadi Bank Negara Indonesia Unit II. Pada tahun 1968 Bank Negara Indonesia Unit II Divisi Ekspor impor yang akhirnya menjadi Bank Exim, sebuah bank pemerintah yang membiayai kegiatan ekspor dan impor.

Bank Pembangunan Indonesia (Bapindo) berawal dari Bank Industri Negara (BIN), sebuah bank industri yang didirikan pada tahun 1951. Misi bank ini adalah mendukung pengembangan sektor-sektor ekonomi tertentu, khususnya perkebunan, industri, dan pertambangan. Bapindo dibentuk sebagai salah satu bank milik pemerintah pada tahun 1960 dan BIN kemudian digabung dengan Bapindo. Pada tahun 1970, Bapindo ditugaskan untuk membantu Pembangunan Nasional melalui pembiayaan jangka menengah dan jangka panjang pada sektor manufaktur, transportasi dan pariwisata.

Bergabungnya keempat bank tersebut yang diberi nama Bank Mandiri yang menjadi penerus suatu tradisi jasa perbankan dan keuangan yang telah berpengalaman selama lebih dari 140 tahun. Masing-masing dari empat bank bergabung memainkan peranan yang penting dalam pembangunan ekonomi.

B. Visi dan Misi Perusahaan

Visi dari PT. Bank Mandiri Tbk. Cabang Medan Katamso adalah “Bank Terpercaya Pilihan Anda”. Adapun misi dari perusahaan yaitu :

5.Peduli terhadap kepentingan masyarakat dan lingkungan

C. Tugas dan Tanggung Jawab Perusahaan

Struktur organisasi perusahaan merupakan pencerminan kebijaksanan yang ditempuh untuk mengkoordinasikan karyawan, peralatan dan fasilitas lainnya yang terlibat di dalamnya, guna mencapai suatu tujuan yang telah ditetapkan dengan cara efektif dan efisien. Struktur Organisasi yang dipakai oleh PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso adalah bentuk fungsionalis. Hal ini sesuai dengan jumlah karyawan dan staf yang cukup banyak. Masing-masing bagian bertanggung jawab kepada pimpinan sesuai dengan batas tugas, wewenang dan tanggung jawab yang dimiliki karyawan.

1. GA Officer

a. Fungsi HR & GA Officer

1) Memotivasi seluruh pelaksanaan dna non pelaksana Human Resources and General Affairs (HR & GA).

2) Melaksanakan koordinasi dan supervisi kegiatan pendukung untuk Hub. Cabang-cabang di Hub area yang meliputi fungsi-fungsi sumber daya manusia, logistik, sekretariat, administrasi dan keamanan.

4) Melaporkan kondisi sub unit Human Resources and General Affairs kepada Hub. Manager.

b.Kegiatan Pokok

1) Melaksanakan kegiatan-kegiatan yang sesuai dengan ketentuan dan SOM yang telah ditetapkan.

2) Memotivasi pelaksanaan HR & GA. 3) Sumber daya manusia.

4) Logistik. 5) Sekretariat. 6) Administrasi. 7) Keamanan.

8) Report & Reconsilition.

2. GA Clerk

a. Fungsi HR & GA Clerk

Fungsi dari GA Clerk adalah melaksanakan kegiatan pendukung umur cabang baik Hub maupun cabang-cabang di Hub. Area yang meliputi fungsi-fungsi sumber daya manusia, logistik, sekretariat, administrasi dan keamanan.

1) Melaksanakan kegiatan-kegiatan yang sesuai dengan ketentuan dan SOM yang telah ditetapkan

2) Sumber Daya Manusia membantu HR & GA dalam mengelola penggajian karyawan, membayar pajak, membuat perencanaan dalam hal pelatihan dan pendidikan, karyawan, menyiapkan penilaian karyawan setiap tahun, menyiapkan kontrak untuk penggunaan karyawan.

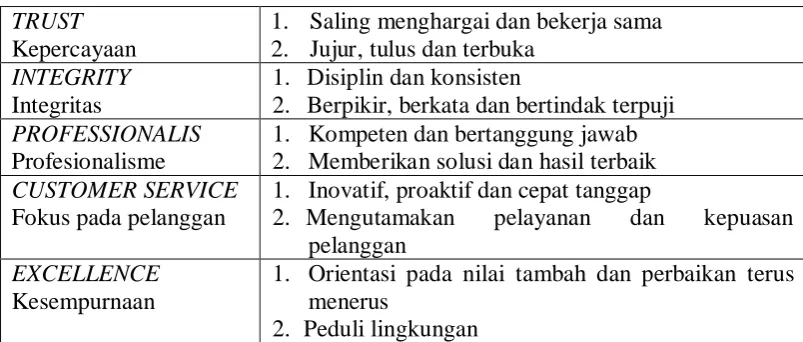

3) Logistik 4) Sekretariat 5) Administrasi 6) Keamanan D. Budaya Perusahaan

Tabel 3.1 Budaya Perusahaan TRUST

Kepercayaan

1. Saling menghargai dan bekerja sama 2. Jujur, tulus dan terbuka

INTEGRITY Integritas

1. Disiplin dan konsisten

2. Berpikir, berkata dan bertindak terpuji PROFESSIONALIS

Profesionalisme

1. Kompeten dan bertanggung jawab 2. Memberikan solusi dan hasil terbaik CUSTOMER SERVICE

Fokus pada pelanggan

1. Inovatif, proaktif dan cepat tanggap

2. Mengutamakan pelayanan dan kepuasan pelanggan

EXCELLENCE Kesempurnaan

1. Orientasi pada nilai tambah dan perbaikan terus menerus

2. Peduli lingkungan

Sumber: PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso, 2008.

1 3 6 12 24

Tabungan adalah simpanan yang penyetor dan penariknya dapat dilakukan pada waktu tertentu yaitu dilakukan pada jam kerja (Senin-Jumat) dan pada jam 08.00 WIB–15.00 WIB dan apabila nasabah memiliki Kartu ATM maka penarikannya dapat dilakukan kapan saja.

Jenis-jenis tabungan yang ada pada perusahaan yaitu:

a. Tabungan Mandiri yaitu simpanan perorangan atau non perorangan

b.Tabungan haji rencana untuk melaksanakan ibadah haji dengan cara menyisihkan dana yang disimpan setiap bulan sampai waktu yang telah disiapkan.

c. Tabungan Rencana Mandiri yaitu setoran rutin bulanan yang memberikan anda

ekstra perlindungan asuransi. Jumlah setoran rutin bulanan mulai dari Rp. 100.000,- hingga tak terbatas

d.Tabungan Mandiri Dollar yaitu rekening tabungan mandiri dalam bentuk mata uang dollar tetapi penarikan tabungan ini tidak bisa menggunakan ATM.

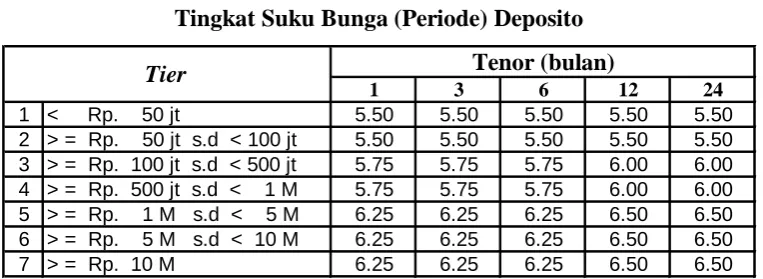

e. Tabungan bisnis khusus untuk orang yang berbisnis 2.Deposito Rupiah Mandiri

Deposito adalah simpanan berjangka dalam mata uang rupiah pihak ketiga kepada bank yang penarikannya dapat dilakukan setelah jangka waktunya tiba.

Tabel 3.2

Sumber: PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso 2008.

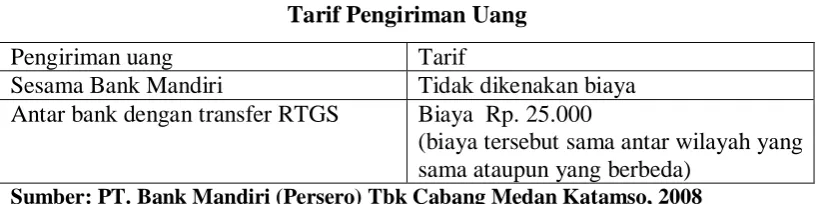

3.Transfer

Mandiri transfer adalah pengiriman uang yang dilakukan oleh pihak bank atas permintaan nasabah dari Bank Mandiri ke Bank Mandiri atau ke bank lain yang disampaikan untuk seseorang atau badan usaha. Dalam melakukan transfer, kiriman.

Tabel 3.3

Tarif Pengiriman Uang

Pengiriman uang Tarif

Sesama Bank Mandiri Tidak dikenakan biaya Antar bank dengan transfer RTGS Biaya Rp. 25.000

(biaya tersebut sama antar wilayah yang sama ataupun yang berbeda)

Sumber: PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso, 2008

4.Mandiri Western Union (Money Transfer)

Western Union yaitu pengiriman uang/kiriman uang secara tepat (real time on line) yang dilakukan lintas negara atau dalam satu negara.

5.Kredit Mikro

BAB IV

HASIL DAN PEMBAHASAN A. Uji Validitas dan Reliabilitas

1. Uji Validitas

Uji validitas dilakukan untuk mengukur data yang didapat setelah penelitian merupakan data yang valid dengan alat ukur yang digunakan (kuesioner). a. Jika r hitung > r tabel, maka butir pertanyaan tersebut valid.

b. Jika r hitung < r tabel, maka butir pertanyaan tersebut tidak valid.

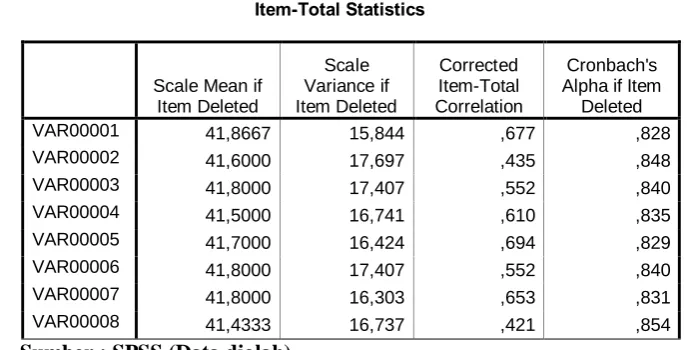

Tabel 4.1

Berdasarkan Tabel 4.1 menunjukkan bahwa seluruh pertanyaan valid, karena nilai corrected item total correlaction seluruh pernyataan bernilai lebih besar atau sama dengan nilai r tabel 0,361 dan dapat dipergunakan dalam

2. Uji Reliabilitas

Pengujian dilakukan dengan menggunakan SPSS 15.0 dengan kriteria sebagai berikut :

a. Jika r alpha positif atau lebih besar dari rtabel maka dinyatakan reliabel.

b. Jika r alpha positif atau lebih kecil dari rtabel maka dinyatkaan tidak reliabel.

Tabel 4.2

Berdasarkan Tabel 4.2 menunjukkan hasil pengujian reliabilitas pada instrumen dengan nilai Cronbach’s Alpha atau r alpha sebesar 0,853. Hal ini

membuktikan instrumen penelitian berupa kuesioner ini adalah reliabel karena r alpha yang bernilai 0,853 lebih besar dari 0,60.

B. Analisis Deskriptif

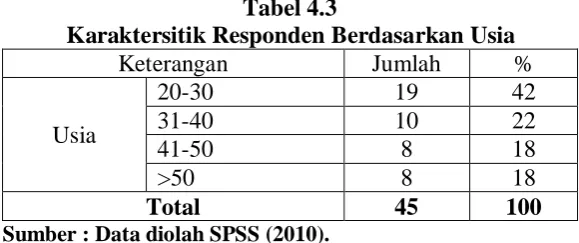

1. Analisis Deskriptif Berdasarkan Responden a. Karakteristik Responden Berdasarkan Usia Tabel 4.3

Karaktersitik Responden Berdasarkan Usia

Berdasarkan Tabel 4.3. dapat dilihat bahwa yang menjadi responden dalam penelitian ini yang berusia 20 sampai dengan 30 tahun berjumlah 19 responden atau 42 %, yang berusia 31 sampai 40 tahun berjumlah 10 responden atau 22 %, yang berusia 41 sampai dengan 50 tahun berjumlah 8 responden atau 18 %, dan responden yang berusia >50 berjumlah 8 responden atau 18%.

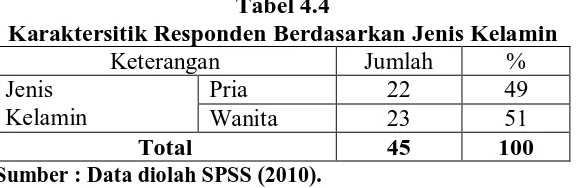

b. Karaktersitik Responden Berdasarkan Jenis Kelamin Tabel 4.4

Karaktersitik Responden Berdasarkan Jenis Kelamin

Keterangan Jumlah %

Berdasarkan Tabel 4.4 dapat dilihat bahwa karakteristik responden berdasarkan jenis kelamin pria berjumlah 22 responden atau 49 % sedangkan responden berdasarkan jenis kelamin wanita berjumlah 23 responden atau 51 %, hal ini menunjukkan bahwa para responden yang menggunakan m-banking mandiri lebih banyak yang wanita dibandingkan dengan pria

c. Karakteristik Responden Berdasarkan Pekerjaan Tabel 4.5

Karakteristik Responden Berdasarkan Pekerjaan

Keterangan Jumlah %

Pekerjaan

Karyawan 22 49

Ibu Rumah Tangga 7 15

Total 45 100 Sumber : Data diolah SPSS (2010).

Berdasarkan Tabel 4.5. dapat dilihat bahwa yang menjadi responden dalam penelitian ini yang pekerjaannya karyawan sebesar 22 responden atau 49 %, ibu rumah tangga sebesar 7 orang atau 15 %, dan wiraswasta sebesar 16 orang atau 36 %.

2. Analisis Deskriptif Berdasarkan Variabel a. Variabel Layanan Nasabah (X).

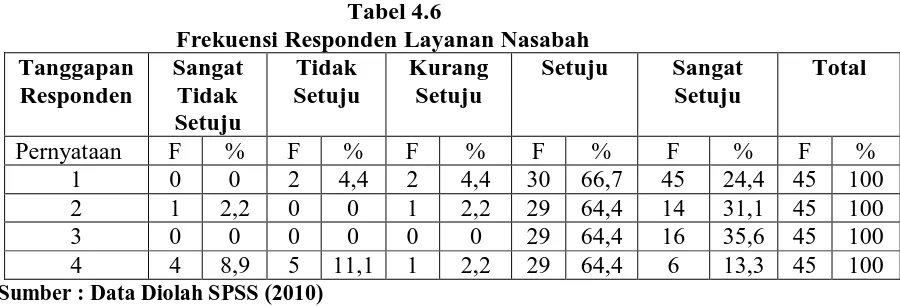

Tabel 4.6

Frekuensi Responden Layanan Nasabah Tanggapan

1. Pertanyaan No. 1, Tidak ada responden yang menyatakan sangat tidak setuju, 2 resaponden yang menyatakan tidak setuju, 5 responden yang menyatakan kurang setuju, 30 responden yang menyatakan setuju, dan 40 responden yang menyatakan sangat setuju.

3. Pertanyaan No. 3, Tidak ada responden yang menyatakan sangat tidak setuju, tidak setuju, dan kurang setuju, 29 responden yang menyatakan setuju, dan 16 responden yang menyatakan sangat setuju.

4. Pertanyaan No. 4, 4 responden yang menyatakan sangat tidak setuju , 5 responden yang menyatakan tidak setuju, 1 responden yang menyatakan kurang setuju, 29 responden yang menyatakan setuju, dan 6 responden yang menyatakan sangat setuju.

b. Variabel Kepuasan Nasabah (Y). Tabel 4.7

Frekuensi Responden Kepuasan Nasabah Tanggapan

1. Pertanyaan No. 1, Tidak ada responden yang menyatakan sangat tidak setuju, 9 responden yang menyatakan tidak setuju, 1 responden yang menyatakan kurang setuju, 7responden yang menyatakan setuju, dan 28 responden yang menyatakan sangat setuju.

3. Pertanyaan No. 3, Tidak ada responden yang menyatakan sangat tidak setuju, 1 responden yang menyatakan tidak setuju, 1 responden yang menyatakan kurang setuju, 9 responden yang menyatakan setuju, dan 34 responden yang menyatakan sangat setuju

4. Pertanyaan No. 4, Tidak ada responden yang menyatakan sangat tidak setuju, 7 responden yang menyatakan tidak setuju, 2 responden yang menyatakan kurang setuju, 13 responden yang menyatakan setuju, dan 22 responden yang menyatakan sangat setuju

C. Analisis Regresi Linier Sederhana a. Uji-t

Uji-t dilakukan untuk melihat secara individual berpengaruh secara positif dan signifikan dari variabel bebas (independent) berupa kepuasan nasabah atas layanan perbankan berbasis banking network Pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso.

Tabel 4.8

1. Hasil uji t menghasilkan persamaan regresi sebagai berikut : Y = -2,662 + 1,253 + e

Nilai thitung atas layanan perbankan sebesar 9,202 dan nilai ttabel sebesar

2,013 maka nilai thitung > ttabel (9,202 > 2,013) sehingga dapat

disimpulkan bahwa kepuasan nasabah atas layanan perbankan berbasis banking network Pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso.

b. Uji Goodness of Fit (R2).

Pengujian koefisien determinasi (R2) digunakan untuk mengukur proporsi atau persentase kemampuan model dalam menerangkan variabel terikat. Koefisien deteminasi berkisar antara nol sampai satu (0< R2 < 1). Jika R2 semakin besar (mendekati satu), maka dapat dikatakan bahwa pengaruh variabel bebas (X) adalah besar terhadap variabel terikat (Y). Hal ini berarti model yang digunakan semakin kuat untuk menerangkan pengaruh variabel bebas terhadap variabel terikat dan demikian sebaliknya.

a. R = 0,814 berarti pengaruh kepuasan nasabah atas layanan perbankan berbasis banking network Pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso sebesar 81,1 %. Hal ini menunjukkan hubungan antar sangat variabel erat.

Bank Mandiri (Persero) Tbk Cabang Medan Katamso Sedangkan sisanya dapat dipengaruhi oleh faktor–faktor lain diluar penelitian ini.

BAB V

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis dan pembahasan, yang dilakukan penulis maka dapat diambil kesimpulan adalah sebagai berikut :

1. Layanan perbankan memiliki pengaruh yang positif dan signifikan terhadap kepuasan nasabah pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso. Hal tersebut dapat diketahui dari hasil uji simultan (Uji-t), dimana nilai thitung sebesar 9,202 lebih besar dari ttabel sebesar 2,013 pada tingkat

signifikansi 5 %.

2. Nilai Adjusted R Square sebesar 0,655 % Layanan perbankan memiliki pengaruh yang positif dan signifikan terhadap kepuasan nasabah pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso. sedangkan sisanya dapat dipengaruhi oleh faktor–faktor lain diluar penelitian ini.

3. Nilai R sebesar 0,814 atau 81,4 % menunjukkan kepuasan nasabah atas layanan perbankan berbasis banking network sangat erat.

Saran

Berdasarkan hasil penelitian dan evaluasi, maka saran yang dapat diberikan adalah sebagai berikut :

agar nasabah merasa puas, sehingga para nasabah menggunakan m-banking lebih banyak. .

2. Hendaknya customer service PT. Bank Mandiri (Persero) Tbk Cabang Medan Katamso terus mengutamakan pelayanan dan kepuasan pelanggan atau nasabah agar citra perusahaan dapat terus ditingkatkan.

DAFTAR PUSTAKA

Anoraga, Pandji, 2004, Manajemen Bisnis, Cetakan Ketiga, Jakarta: Rineka Cipta

Andyanto. 2007. Pengaruh Pelayanan Operator Pra Bayar Simpati Terhadap Kepuasan Mahasiswa Fakultas Kedokteran Universitas Sumatera Utara.. (Skripsi Tidak dipublikasikan).

Ginting, Paham, dan Syafrizal Helmi Situmorang. 2008. Filsafat Ilmu dan Metode Riset. Medan: USU Press

Irawan, 2008,. Pemasaran: Prinsip dan Kasus. Yogyakarta: BPFE. Kasmir, 2004, Pemasaran Bank, Prenada Media, Jakarta.

Kotler, Philip. 2005. Manajemen Pemasaran. Edisi Kesebelas, Jilid 2, Jakarta: Indeks.

Lupiyoadi, Hamdani. 2001. Pemasaran Jasa. Penerbit Salemba Empat. Jakarta. Purnaningsih. 2006. Faktor-faktor yang Mempengaruhi Kepuasan Nasabah di PD.

BPR BKK Jepara, Jurnal Ekonomi Manajemen Vol.3 Hal 25-50.

Rangkuti, Freddy. 2003. Measuring Customer Satisfaction, Teknik Mengukur dan Strategi Meningkatkan Kepuasan Pelanggan Plus Analisis Kasus PLN-JP, Jakarta : PT Gramedia Utama

Sekaran. 2006. Metode Penelitian Bisnis. Cetakan Pertama. Penerbit CV. Alpha Beta. Bandung.

Supranto. J. 2001. Pengukuran Tingkat Kepuasan Pelanggan. Jakarta : Rineka Cipta.

Suryani, Tatik, 2008. Perilaku Konsumen, Implikasi Pada Strategi Pemasaran. Yogyakarta : Graha Ilmu.

Sugiyono. 2005. Metode Penelitian Bisnis. Bandung: Alfabeta.

Tjiptono, Fandi dan Candra .2005. Service, Quality, and Satisfaction. Yogyakarta: Andi Offset.

Tjiptono, Fandy. 2005. Pemasaran Jasa. Andi Offset. Yogyakarta.

KUESIONER

ANALISIS KEPUASAN NASABAH ATAS LAYANAN PERBANKAN BERBASIS MOBILE BANKING NETWORK PADA

PT. BANK MANDIRI (PERSERO) TBK CABANG MENDAN KATAMSO

I. Identitas Responden

Nama :

Alamat :

Jenis Kelamin : a) Laki-laki b) Perempuan

Umur :

Pekerjaan : II. Petunjuk Pengisian

1. Jawablah pertanyaan ini dengan jujur dan benar.

2. Bacalah terlebih dahulu pertanyaan dengan cermat sebelum anda memulai untuk menjawabnya.

3. Pilihlah salah satu jawaban yang tersedia dengan meberi tanda ( √ ) pada salah satu jawaban yang anda anggap paling benar.

4. Atas

Berilah tanda ( √ ) pada kolom yang paling sesuai dengan pilihan Anda. Setiap responden diharapkan memilih hanya 1 jawaban.

Keterangan Skor Penilaian : 5 = Sangat Setuju (SS) 4 = Setuju (S)

3 = Kurang Setuju (KS) 2 = Tidak Setuju (TS)

III.Layanan Perbankan

Variabel Layanan Perbankan SS S KS TS STS 1. Adanya kejelasan transaksi dengan

menggunakan sistem mobile banking network.

2. Adanya kerapian karyawan dalam melayani para nasabah.

3. Desain tampilan ponsel yang menarik.

4. Adanya kejelasan informasi kepada para nasabah dalam hal m-banking.

IV. Kepuasan Nasabah

Variabel Kepuasan Nasabah SS S KS TS STS

1. Adanya kecepatan dalam

mengakses transaksi dengan menggunakan mobile banking network.

2. Adanya kelancaran dalam

melakukan transaksi dengan menggunakan mobile banking network.

3. Mobile banking network mandiri bekerja dalam 24 jam.

UJI VALIDITAS DAN RELIABILITAS

a Listwise deletion based on all variables in the procedure.

ANALISIS DESKRIPTIF RESPONDEN

VAR00001

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

VAR00005

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

REGRESI LINIER SEDERHANA

a All requested variables entered.

b Dependent Variable: Kepuasan Nasabah

Model Summary a Predictors: (Constant), Layanan Perbankan

ANOVA(b)

a Predictors: (Constant), Layanan Perbankan b Dependent Variable: Kepuasan Nasabah