PENGARUH ENVIRONMENTAL PERFORMANCE,

ENVIRONMENTAL DISCLOSURE, FIRM SIZE,

DAN RETURN ON EQUITY TERHADAP

ECONOMIC PERFORMANCE

(Studi pada Perusahaan Non Keuangan yang Terdaftar di BEI)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh

WELIANUS JEGA NIM. 7123220060

FAKULTAS EKONOMI

i

ABSTRAK

Welianus Jega, 7123220060. Pengaruh Environmental Performance, Environmental Disclosure, Firm Size, dan Return On Equity terhadap Economic Performance. Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri

Medan, 2016.

Penelitian ini bertujuan untuk menguji pengaruh environmental

performance, environmental disclosure, firm size, dan return on equity terhadap economic performance pada perusahaan yang terdaftar di Bursa Efek Indonesia

selain bank dan lembaga keuangan (perusahaan non keuangan).

Dilaksanakan dengan cara mendownload laporan tahunan perusahaan melalui situs www.idx.co.id ataupun situs perusahaan terkait, menggunakan teknik pengambilan sampel metode purposive sampling dengan kriteria yaitu perusahaan yang terdaftar di Bursa Efek Indonesia selain bank dan lembaga keuangan, menerbitkan laporan keuangan selama tahun 2011-2014 serta telah mengikuti Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER) pada tahun 2011-2013 dimana diperoleh sampel sebanyak 35 perusahaan. Jenis data yang digunakan adalah data sekunder, metode pengumpulan data dokumentasi, menggunakan alat analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa variabel environmental

performance tidak memiliki pengaruh positif terhadap variabel economic performance, temuan ini konsisten terhadap temuan Sarumpaet (2005), Almilia dan

Wijayanto (2007), Rakhiemah dan Agustia (2009) serta Yendrawati dan Tarusnawati (2013). Variabel environmental disclosure juga tidak memiliki pengaruh positif terhadap variabel economic performance temuan ini menunjukkan konsistensi dengan temuan Lindrianasari (2007), Nuraini F (2010), dan Wibisono (2011). Begitu pula variabel firm size dan return on equity tidak memiliki pengaruh positif yang signifikan terhadap variabel economic performance. Temuan ini juga menunjukkan konsistensi dengan temuan Fachrudin (2011) dan temuan Herdiana (2003) serta Ganto, dkk (2008).

Kata Kunci: economic performance, environmental performance, environmental

ii

ABSTRACT

Welianus Zega, 7123220060. Effect of Environmental Performance, Environmental Disclosure, Firm Size, and Return On Equity to Economic Performance. Accounting Department, Faculty of Economics, University of Medan, 2016.

This study aimed to examine the effect of environmental performance, environmental disclosure, firm size, and return on equity to the economic performance of the companies listed in the Indonesia Stock Exchange other than banks and financial institutions (non-financial companies).

Implemented by downloading the annual report of the company from www.idx.co.id or sites related companies, using a sampling technique purposive sampling with criteria which are companies listed on the Indonesia Stock Exchange other than banks and financial institutions, issuing financial statements for the year 2011 -2014 and has followed the Program performance rating in Environmental Management (PROPER) in the year 2011-2013 which obtained a sample of 35 companies. The data used is secondary data, documentation of data collection methods, using a multiple linear regression analysis.

The results of this study indicate that the environmental performance variables do not have a positive influence on economic performance variables. The results of this study is consistent with the findings of Sarumpaet (2005), Almilia and Wijayanto (2007), Rakhiemah and Agustia (2009), and Yendrawati and Tarusnawati (2013). Disclosure of environmental variables do not have a positive influence on economic performance variables findings show consistency with the findings Lindrianasari (2007), Nuraini F (2010), and Wibisono (2011). Similarly, the variable firm size and return on equity does not have a significant positive effect on the variable economic performance. These findings also show consistency with the findings Fachrudin (2011) and the findings Herdiana (2003) and Ganto, et al (2008).

iii

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas rahmat dan kasih

karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi dengan

judul “Pengaruh Environmental Performance, Environmental Disclosure, Firm

Size, dan Return On Equity terhadap Economic Performance”. Adapun tujuan penulisan skripsi ini yakni untuk memenuhi sebagian persyaratan memperoleh gelar

Sarjana Ekonomi (S1) pada Fakultas Ekonomi Universitas Negeri Medan.

Selama penyusunan hingga selesainya skripsi ini, telah banyak bantuan,

bimbingan, saran, dukungan serta fasilitas yang penulis terima dari berbagai pihak.

Oleh karenanya, pada kesempatan ini penulis ingin menyampaikan ucapan terima

kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Syawal Gultom, M.Pd. selaku Rektor Universitas Negeri

Medan.

2. Bapak Prof. Indra Maipita, M.Si, Ph.D selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan, yang mana secara bersama-sama telah

mendedikasikan waktu dan menjadi penggerak kemajuan Fakultas Ekonomi.

3. Bapak Dr. Eko Wahyu Nugrahadi, M.Si selaku Wakil Dekan I Fakultas

Ekonomi Universitas Negeri Medan.

4. Bapak Drs. La Ane, M.Si selaku Wakil Dekan II Fakultas Ekonomi

Universitas Negeri Medan yang sekaligus sebagai dosen penguji penulis.

5. Bapak Muhammad Ishak SE, M.Si., Ak., CA selaku Ketua Jurusan

iv

6. Bapak Dr. Nasirwan, SE, M.Si., Ak., CA selaku Sekertaris Jurusan Akuntansi

Fakultas Ekonomi Universitas Negeri Medan yang sekaligus sebagai dosen

penguji penulis.

7. Bapak Dr. Arfan Ikhsan, SE., M.Si selaku Dosen Pembimbing Skripsi yang

senantiasa meluangkan waktu untuk memberikan bimbingan dan arahan

kepada penulis selama penyusunan hingga selesainya skripsi ini.

8. Bapak Hermansyah Sembiring, SE., M.Si., Ak., CA selaku dosen penguji

penulis.

9. Bapak Muhammad Rizal, SE., M.Si Selaku dosen penasihat akademik

penulis.

10. Segenap Dosen Jurusan Akuntansi Universitas Negeri Medan, yang telah

menyumbangkan ilmu yang sangat bermanfaat kepada penulis.

11. Jajaran Staf dan Pegawai di lingkungan Fakultas Ekonomi Universitas Negeri

Medan yang telah membantu penulis dalam hal penyelesaian administratif

selama penyusunan skripsi ini.

12. Orangtua penulis dengan segala pengorbanan yang tiada henti, do’a serta

dukungan yang diberikan yang tak dapat penulis gambarkan dalam bentuk

apapun.

13. Keluarga besar Zega. ada Bg. Hasrat Zega, Bg. Kristian Zega, Kak Wani

Zega, Fajar Zega dan Julidar Zega. Terima kasih atas segala dukungannya.

14. Teman-teman seperjuangan stambuk 2012 di Jurusan Akuntansi Fakultas

Ekonomi Universitas Negeri Medan. Semoga tercapai semua cita-cita dan

v

15. Oppung Tungkir dan teman-teman kostku senasib sepenanggungan di gang

saroha lima, ada Dumora, Riska, Uli, Eben, Minar, Debby, Ranap dan

lainnya.

16. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu yang telah

banyak membantu penulis dalam penyelesaian skripsi ini. Penulis berharap

Tuhan Yang Maha Kuasa berkenan membalas kebaikan serta dukungan yang

Bapak/Ibu, Saudara/i serta teman-teman berikan.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna.

Karenanya saran dan kritik yang membangun untuk perbaikan di masa mendatang

sangat diharapkan. Akhir kata, semoga Skripsi ini dapat memberikan manfaat bagi

semua pihak.

Medan, Maret 2016 Penulis,

vi

1.2 Identifikasi Masalah ... 11

1.3 Pembatasan Masalah ... 11

1.4 Rumusan Masalah ... 12

1.5 Tujuan Penelitian ... 13

1.6 Manfaat Penelitian ... 14

1.6.1 Bagi Peneliti ... 14

1.6.2 Bagi Universitas Negeri Medan (Ilmu Pengetahuan) ... 14

1.6.3 Bagi Praktisi ... 14

BAB II KAJIAN PUSTAKA ... 16

2.1 Kerangka Teoritis ... 16

2.1.1 Legitimacy Theory ... 16

2.1.2 Stakeholder Theory ... 17

2.1.3 Konsep Akuntansi Lingkungan ... 19

2.1.4 Economic Performance (Kinerja Ekonomi) ... 22

2.1.5 Environmental Performance (Kinerja Lingkungan) ... 23

2.1.6 Environmental Disclosure (Pengungkapan Lingkungan) ... 24

2.1.7 Firm Size (Ukuran Perusahaan) ... 26

2.1.8 Return On Equity (ROE) ... 27

2.1.9 Penelitian Terdahulu ... 28

2.4 Hipotesis ... 31

vii

2.4.2 Pengaruh Environmental Disclosure Terhadap Economic

Performance ... 32

2.4.3 Pengaruh Firm Size Terhadap Economic Performance ... 33

2.4.4 Pengaruh Return On Equity Terhadap Economic Performance ... 34

BAB III METODE PENELITIAN ... 35

3.1 Lokasi dan waktu Penelitian ... 35

3.2 Populasi dan Sampel ... 35

3.3 Variabel Penelitian dan Defenisi Operasional ... 36

3.3.1 Variabel Penelitian ... 36

3.3.1.1 Variabel Dependen ... 36

3.3.1.2 Variabel Independen ... 36

3.3.2 Defenisi Operasional ... 37

3.3.2.1 Economic Performance ... 37

3.3.2.2 Environmental Performance ... 38

3.3.2.3 Environmental Disclosure ... 39

3.3.2.4 Firm Size ... 39

3.3.2.5 Return On Equity ... 40

3.4 Teknik Pengumpulan Data ... 40

3.5 Teknik Analisis Data ... 41

3.5.1 Statistik Deskriptif ... 41

3.5.2 Uji Asumsi Klasik ... 41

3.5.2.1 Uji Normalitas ... 41

3.5.2.2 Uji Multikolinearitas ... 41

3.5.2.3 Uji Autokorelasi ... 42

3.5.2.4 Uji Heteroskedastisitas ... 43

3.5.3 Uji Hipotesis ... 44

3.5.3.1 Analisis Regresi Linier Berganda ... 44

3.5.3.2 Koefisien Determinasi (R2) ... 45

3.5.3.3 Uji Pengaruh Simultan (Uji Statistik F) ... 46

viii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1 Hasil Penelitian ... 48

4.1.1 Gambaran Umum Sampel ... 48

4.1.2 Hasil Pengujian Data ... 50

4.1.2.1 Statistik Deskriptif ... 50

4.1.2.2 Uji Asumsi Klasik ... 51

4.1.2.3 Uji Hipotesis ... 56

4.2 Pembahasan Hasil Penelitian ... 62

4.2.1 Pengaruh environmental performance terhadap economic performance ... 62

4.2.2 Pengaruh environmental disclosure terhadap economic performance ... 63

4.2.3 Pengaruh firm size terhadap economic performance ... 64

4.2.4 Pengaruh return on equity terhadap economic performance ... 65

BAB V KESIMPULAN DAN SARAN ... 67

5.1 Kesimpulan ... 67

5.2 Saran ... 68

DAFTAR PUSTAKA ... 69

ix

DAFTAR TABEL

Tabel Hal

1.1 Return Tahunan beberapa perusahaan yang terdaftar di BEI selama

tahun 2012 s/d 2014 ... 02

2.1 Daftar penelitian terdahulu ... 28

3.1 Nilai perusahaan berdasarkan peringkat PROPER ... 38

4.1 Penarikan sampel penelitian ... 48

4.2 Daftar perusahaan yang menjadi sampel penelitian ... 49

4.3 Statistik deskriptif ... 50

4.4 Hasil uji normalitas Kolmogorov-Smirnov (K-S) ... 52

4.5 Uji Multikolonieritas ... 53

4.6 Hasil Uji Autokorelasi ... 53

4.7 Uji Park ... 55

4.8 Hasil Analisis Koefisien Determinasi ... 56

4.9 Hasil Uji Regresi Berganda ... 57

4.10 Uji F ... 59

xi

DAFTAR LAMPIRAN

Lampiran

A Pengungkapan Lingkungan Oleh Perusahaan Berdasarkan Indikator Global

Reporting Initiative G3.1

B Data Variabel Dependen dan Variabel Independen C Hasil Ouput SPSS

x

DAFTAR GAMBAR

Gambar Hal

1

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Mempertahankan keberlangsungan merupakan bagian penting bagi

perusahaan. Karena pada dasarnya perusahaan didirikan dengan harapan untuk

mampu beroperasi dalam jangka waktu yang lebih lama, berkembang serta

kompetitif. Dan pada akhirnya, dapat mewujudkan sasaran dan tujuan perusahaan

untuk mensejahterahkan pemegang saham (Fachrudin, 2011). Kemampuan

perusahaan dalam menjaga keberlangsungannya dapat ditandai dengan tingkat

pencapaian kerja (kinerja) yang dimilikinya. Kinerja perusahaan yang baik akan

memberikan gambaran yang baik tentang masa depan perusahaan, sehingga

semakin baik kinerja perusahaan semakin memberikan jaminan tentang

keberlangsungan perusahaan yang bersangkutan.

Suratno, dkk. (2006) menjelaskan bahwa kinerja perusahaan-perusahaan

yang relatif dalam industri yang sama ditandai dengan return tahunan industri yang

bersangkutan merupakan kinerja ekonomi (economic performance). Kinerja ini

diukur dari sudut pandang pasar modal melalui return tahunan atau tingkat

pengembalian saham atas investasi yang dilakukan oleh investor yang berdasarkan

pada industri yang sama. Kinerja ekonomi yang semakin baik menunjukkan bahwa

tingkat kepercayaan investor kepada perusahaan semakin tinggi. Sehingga suatu

sinyal yang positif bagi perusahaan bahwa akses untuk memperoleh tambahan

modal akan lebih mudah dan kesempatan untuk berkembang serta mempertahankan

2

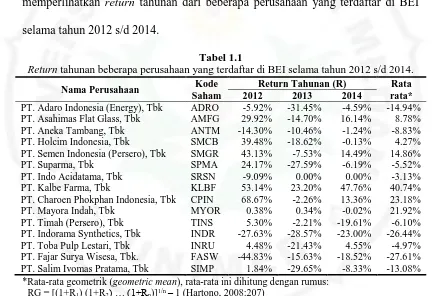

Dari tahun 2012 hingga tahun 2014, berdasarkan pengamatan sementara,

diperoleh beberapa perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)

mengalami penurunan kinerja, ini ditandai dengan adanya penurunan return

tahunan dari perusahaan – perusahaan tersebut. Tabel 1.1 berikut ini akan

memperlihatkan return tahunan dari beberapa perusahaan yang terdaftar di BEI

selama tahun 2012 s/d 2014.

Tabel 1.1

Return tahunan beberapa perusahaan yang terdaftar di BEI selama tahun 2012 s/d 2014.

Nama Perusahaan Kode Return Tahunan (R) Rata

Saham 2012 2013 2014 rata*

PT. Charoen Phokphan Indonesia, Tbk CPIN 68.67% -2.26% 13.36% 23.18%

PT. Mayora Indah, Tbk MYOR 0.38% 0.34% -0.02% 21.92%

*Rata-rata geometrik (geometric mean), rata-rata ini dihitung dengan rumus: RG = [(1+R1) (1+R2) … (1+Rn)]1/n – 1 (Hartono, 2008:207)

Sumber : www.idx.co.id

Berdasarkan tabel 1.1 diatas dapat diketahui bahwa pada tahun 2013 hampir

semua perusahaan memiliki nilai return tahunan yang negatif, misalnya saja PT.

Charoen Phokphan Indonesia, Tbk dengan penurunan return yang mencapai

70,93% dari tahun sebelumnya. Lewat perhitungan rata-rata juga diperoleh

informasi bahwa dari 15 perusahaan, terdapat 9 perusahaan yang memiliki nilai

rata-rata return tahunan (Rt) bernilai negatif yakni perusahaan dengan kode saham

3

ini akan tidak baik bagi perusahaan, karena investor ataupun calon investor secara

rasional tentu akan berpikir ulang untuk melakukan investasi pada perusahaan ini,

mengingat pertumbuhan kumulatif dari return tahunan selama tiga tahun terakhir

menunjukkan penurunan atau bernilai negatif.

Namun, 6 perusahaan lainnya memiliki nilai rata-rata return tahunan positif,

2 perusahaan diantaranya adalah perusahaan yang berskala besar dengan nilai

return on equity serta kinerja lingkungan yang baik selama 3 tahun berturut-turut

yakni PT. Semen Indonesia Tbk (Hijau, Emas, Emas) dengan rata-rata return

tahunan sebesar 14,86% dan PT. Holcim Indonesia Tbk (Emas, Emas, Emas)

sebesar 4,27%. Akan tetapi, berbeda halnya jika dibandingkan dengan PT. Mayora

Indah, Tbk (MYOR) yang memiliki kinerja lingkungan buruk selama tiga tahun

terakhir (2011 s/d 2013) yakni dengan peringkat Hitam, Merah, Merah, namun

memperoleh pertumbuhan return tahunan yang bernilai positif.

Secara keseluruhan dari tabel 1.1 menunjukkan bahwa pertumbuhan return

tahunan paling buruk diperoleh oleh PT. Fajar Surya Wisesa, Tbk dengan tingkat

pertumbuhan yang bernilai negatif sebesar -27.61% dan pertumbuhan return

tahunan yang paling baik dimiliki oleh PT. Kalbe Farma, Tbk dengan tingkat

pertumbuhan positif sebesar 40,74% per tahunnya. Pertumbuhan return yang tinggi

(kinerja ekonomi yang baik) tentu akan memberikan keuntungan bagi perusahaan.

Suatu sinyal yang baik bagi kalangan investor ataupun calon investor bahwa

investasi pada saham perusahaan tersebut akan menguntungkan, sehingga pada

4

Dalam mempertahankan serta meningkatkan kinerja ekonomi, perusahaan

perlu memiliki strategi serta tindakan bisnis yang etis. Artinya bahwa perusahaan

tidak semata-mata hanya terfokus menciptakan laba yang besar saja, akan tetapi

bagaimana perusahaan menciptakan nilai, kepercayaan serta hubungan baik dengan

pihak-pihak yang berkepentingan. Hal ini salah satunya dapat diwujudkan lewat

sikap kepedulian terhadap lingkungan dan sosial.

Ikhsan (2009:5) menyatakan:

Isu-isu lingkungan secara langsung maupun tidak, telah masuk dalam performa ekonomi suatu usaha/kegiatan maupun organisasi. Peningkatan kebijakan lingkungan usaha dan informasi telah ma(e)mpu memberikan keuntungan bagi investor maupun pelaku bisnis berdasarkan perlindungan lingkungan produk.

Suatu keyakinan bahwa pelaksanaan tanggungjawab terhadap lingkungan

akan memberikan citra yang baik bagi perusahaan, dengan begitu kepercayaan

masyarakat terhadap perusahaan akan bertambah dan tentu akan berimbas pada

penjualan yang semakin meningkat, disisi menciptakan aktivitas industri yang

harmonis baik antar stakeholders (pihak-pihak yang berkepentingan) dengan

shareholders ataupun para pelaku bisnis itu sendiri, sehingga pada akhirnya akan

menjamin keberlangsungan (sustainability) perusahaan. Demikian, hadirnya

perusahaan akan menjadi institusi “lebah madu”. Yaitu institusi yang senantiasa

menciptakan nilai (creation of value) terhadap lingkungan dan para pemangku

kepentingan secara berkelanjutan.

Namun, muncul kasus Free Port di Papua, Lapindo di Sidoarjo, serta

kebakaran lahan dan hutan, menunjukkan bahwa kepedulian dunia usaha

(perusahaan) terhadap masalah sosial dan lingkungan hidup memang masih sangat

5

lingkungan yang ada di masyarakat juga merupakan masalah perusahaan karena

perusahaan adalah bagian dari masyarakat.

Perlu untuk diketahui bersama bahwa kebakaran lahan dan hutan yang

baru-baru ini terjadi di Sumatera dan Kalimantan sejak Agustus 2015 telah membawa

dampak bagi kesehatan, pendidikan hingga kerugian ekonomi

(www.worldbank.org). Bahkan lembaga World Resources Institute (WRI) dalam

situsnya www.wri.org mencatat bahwa Indonesia diperkirakan akan menjadi negara

ketiga penyumbang polusi terbesar di seluruh dunia akibat dari bencana kebakaran

tersebut. Kondisi ini tentu memperlihatkan bahwa permasalahan lingkungan saat

ini terutama di Indonesia telah menjadi persoalan serius.

Ferreira, 2004 (dalam Ja’far dan Arifah, 2006) menyatakan bahwa persoalan

konservasi lingkungan merupakan tugas setiap individu, pemerintah dan

perusahaan. Perusahaan memiliki peran penting dalam mewujudkan lingkungan

yang baik dan sehat, hal ini ditegaskan oleh Djajadiningrat, dkk (2014:100) bahwa

dunia usaha (perusahaan) harus berperan aktif dalam mendefinisi ulang

operasionalnya ke arah berkelanjutan, karena tanpa campur tangan dunia usaha

maka dunia secara keseluruhan tidak akan mungkin dapat berhasil menciptakan

kondisi yang berkelanjutan. Oleh karenanya penekanan keikutsertaan perusahaan

dalam mewujudkan kondisi sosial dan lingkungan yang sehat, baik dan tetram

adalah suatu hal yang mutlak.

Darwin (2007: 9-10) melihat ada empat hal mengapa penekanan terhadap

isu lingkungan semakin signifikan dilakukan oleh perusahaan. Pertama, ukuran

6

reputasi dan citra perusahan. Keempat, kemajuan teknologi komunikasi. Dari

semua alasan ini sebenarnya akan merujuk pada keinginan perusahaan untuk tetap

melangsungkan aktivitasnya, serta harapan untuk semakin berkembang. Ini sejalan

dengan pendapat McWilliams dan Siegel, 2001 (dalam Fitriani, 2013) yang

menyatakan bahwa keberlanjutan suatu perusahaan (corporate sustainability) akan

terjamin apabila perusahaan memperhatikan dimensi sosial dan lingkungan hidup.

Salah satu bentuk kepedulian masyarakat dunia dalam mendorong

terciptanya lingkungan hidup yang baik dan sehat, lewat KKT iklim di Paris pada

bulan November 2015 lalu yang menyepakati pengurangan emisi hingga pada emisi

nol. Tak hanya itu, pemerintah Indonesia juga melalui Kementrian Lingkungan

Hidup sejak tahun 2002 telah menghidupkan kembali PROPER (Program Penilaian

Peringkat Kinerja Perusahaan).

PROPER merupakan penilaian kinerja pengelolaan lingkungan

(environmental performance) suatu perusahaan yang memerlukan indikator

terukur. PROPER didesain untuk mendorong penaatan perusahaan dalam

pengelolaan lingkungan melalui instrumen insentif dan disinsentif. Insentif dalam

bentuk penyebarluasan kepada publik tentang reputasi atau citra baik perusahaan

yang mempunyai kinerja pengelolaan lingkungan yang baik. Ini ditandai dengan

label biru, hijau dan emas. Sedangkan disinsentif dalam bentuk penyebarluasan

reputasi atau citra buruk bagi perusahaan yang mempunyai kinerja pengelolaan

lingkungan yang tidak baik. Ini ditandai dengan label Merah dan Hitam.

Selain itu, terbitnya PP No. 47 Tahun 2012 tentang tanggung jawab sosial

7

tindak lanjut dari UU No. 40 Tahun 2007 tentang Perseroan Terbatas juga

diharapkan mampu meningkatkan kepedulian perusahaan terhadap lingkungan.

Pemerintah yang berfungsi sebagai regulator lewat peraturan ini mengajak

perusahaan untuk benar-benar peduli dengan kondisi sosial dan lingkungan.

Kepedulian tersebut dinyatakan dengan memuat pelaksanaan tanggungjawab sosial

dan lingkungan dalam laporan tahunnya.

Disisi kinerja dan pengungkapan lingkungan, ukuran perusahaan juga

dianggap mampu mempengaruhi kinerja ekonomi perusahaan (Lin, 2006 serta

Wright et al., 2009 dalam Fachrudin, 2011). Penelitian oleh Sujoko dan Soebiantoro

(2007), Sunarko dan Astuti (2012), dan Hasnawati dan Sawir (2015) menunjukkan

pengaruh signifkan ukuran perusahaan terhadap kinerja perusahaan. Sedangkan

Fachrudin (2011) tidak menemukan hubungan yang signifikan. Ukuran perusahaan

dapat menentukan tingkat kemudahan perusahaan dalam memperoleh dana dari

pasar modal dan menentukan kekuatan tawar-menawar (bargaining power) dalam

kontrak keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari

berbagai bentuk utang, termasuk penawaran spesial yang lebih menguntungkan

dibandingkan dengan perusahaan kecil. Semakin besar jumlah uang yang terlibat,

semakin memungkinkan membuat kontrak yang dapat dirancang sesuai dengan

preferensi kedua pihak, sebagai ganti dari penggunaan kontrak standar utang

(Hasnawati dan Sawir, 2015).

Ukuran perusahaan yang besar menunjukkan perusahaan mengalami

perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan

8

mengemukakan bahwa perusahaan yang berukuran besar akan lebih mudah

mengakses pendanaan melalui pasar modal. Kemudahan ini merupakan informasi

baik bagi pengambilan keputusan investasi dan juga dapat merefleksikan nilai

perusahaan di masa mendatang.

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang

dapat dinyatakan dengan total aktiva. Semakin besar total aktiva, maka semakin

besar pula ukuran suatu perusahaan. Keterkaitan antara ukuran perusahaan dengan

perolehan laba yang merupakan indikator kinerja perusahaan juga dikemukakan

oleh Daliwal, 1980 (dalam Sunarko dan Astuti, 2012) bahwa perusahaan besar akan

mendukung standar akuntansi yang mengurangi laba yang dilaporkan, karena

asumsinya dengan laba yang rendah akan memberikan manfaat dalam bidang pajak

serta biaya politik.

Return on equity (ROE) juga menjadi salah satu variabel yang dianggap

mampu mempengaruhi kinerja ekonomi perusahaan. Penelitian oleh Hutami

(2012), Carlo (2014) menemukan bahwa ROE berpengaruh positif terhadap return

saham yang merupakan cerminan kinerja ekonomi. Tetapi penelitian lain seperti

Herdiana (2003) serta Ganto, dkk (2008) menemukan bahwa tidak terdapat

hubungan positif yang signifikan antara varibael ROE terhadap return saham.

ROE adalah rasio antara laba setelah pajak atau net income after tax (NIAT)

terhadap total modal sendiri (equity) yang berasal dari setoran modal pemilik, laba

tak dibagi dan cadangan lain yang dikumpulkan oleh perusahaan (Herdiana, 2003).

Analisis ROE sering diterjemahkan sebagai rentabilitas modal sendiri. ROE bisa

9

menunjukkan efektivitas pemanfaatan dana yang berasal dari pemilik perusahaan

(La Ane, 2011:145). Suatu perusahaan dikatakan memiliki kemampuan

menghasilkan laba yang baik jika ROE-nya tinggi. ROE dapat disandingkan dengan

suku bunga atau yield obligasi pemerintah (Dominic H., 2008:95).

ROE yang tinggi akan membawa keberhasilan bagi perusahaan, keadaaan

ini menunjukkan bahwa perusahaan dapat menggunakan modalnya secara efisien

dan efektif. Sehingga para pemegang saham percaya bahwa dikemudian hari

perusahaan akan dapat memberikan pendapatan yang lebih besar, hal ini

mengakibatkan harga saham meningkat sekaligus memungkinkan perusahaan

untuk berkembang, menciptakan kondisi pasar yang sesuai, dan pada gilirannya

akan memberikan laba yang lebih besar.

Penelitian sebelumnya oleh Al-Tuwaijri, et al. (2003), Suratno, dkk (2006),

Lindrianasari (2007), Almilia dan Wijayanto (2007), Rakhiemah dan Agustia

(2009), Nuraini F (2010), Wibisono (2011), Heriningsih dan Saputri (2012) serta

Yendrawati dan Tarusnawati (2013) mengenai environmental performance,

environmental disclosure dan economic performance menunjukkan hasil yang

berbeda-beda. Misalnya Al-Tuwaijri, et al. (2003), Suratno, dkk (2006) serta

Heriningsih dan Saputri (2012) yang menemukan bahwa variabel environmental

performance berpengaruh positif dan signifikan terhadap economic performance.

Namun Almilia dan Wijayanto (2007), Rakhiemah dan Agustia (2009) serta

Yendrawati dan Tarusnawati (2013) tidak menemukan hubungan yang signifikan.

Begitu pula Almilia dan Wijayanto (2007), dan Pertiwi, dkk. (2014) yang

10

performance, menemukan bahwa terdapat hubungan positif yang signifikan.

Namun penelitian Lindrianasari (2007), Nuraini F (2010) dan Wibisono (2011)

tidak menemukan hubungan positif yang signifikan.

Keberagaman tersebut membuat penelitian mengenai environmental

performance, environmental disclosure dan economic performance menarik untuk

diteliti kembali. Peneliti berusaha melanjutkan penelitian sebelumnya, dengan

menambah faktor baru yakni variabel firm size (ukuran perusahaan) dan variabel

return on equity (ROE) yang dianggap mampu mempengaruhi variabel economic

performance (kinerja ekonomi). Dengan demikian, penelitian ini diharapkan dapat

melengkapi penelitian terdahulu serta mampu merepresentasikan keadaan yang

sekarang.

Berangkat dari uraian diatas, penelitian ini diberi judul “Pengaruh

Environmental Performance, Environmental Disclosure, Firm Size, dan Return on Equity terhadap Economic Performance (Studi pada perusahaan non

11

1.2Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka dapat diidentifikasikan

masalah- masalah yang ada sebagai berikut:

1. Kebutuhan akan lingkungan hidup yang baik dan sehat memaksa perusahaan

untuk semakin melaksanakan serta mempublikasikan kegiatan tanggungjawab

lingkungannya. Hal ini dianggap mampu menjaga keberlangsungan

perusahaan yang tercermin lewat kinerja ekonominya.

2. Firm Size (ukuran perusahaan) diyakini dapat menentukan tingkat kemudahan

perusahaan dalam memperoleh dana dari pasar modal, sehingga besar kecilnya

ukuran perusahaan dianggap mampu mempengaruhi kinerja ekonomi

perusahaan.

3. Return on Equity (ROE) mencerminkan tingkat hasil penembalian investasi

bagi pemegang saham. Dengan rasio ROE yang tinggi akan menarik minat

investor untuk menanamkan modalnya ke dalam perusahaan. Dengan begitu

akan meningkatkan harga saham yang merupakan cerminan kinerja ekonomi

perusahaan.

1.3Pembatasan Masalah

Penelitian ini dibatasi hanya pada faktor-faktor yang kemungkinan

mempengaruhi economic performance perusahaan yaitu environmental

12

1.4Rumusan Masalah

Kegiatan perusahaan yang tanpa memperhatikan lingkungan dan sosial kini

mulai berdampak negatif terhadap keberlangsungan lingkungan hidup. Kondisi ini

kian serius dan hangat diperbincangkan di masyarakat. Beberapa pihak termasuk

stakeholder mulai menuntut tindakan bisnis yang bertanggujawab (etis). Termasuk

bertanggungjawab akan dampak negatif dari kegiatan usaha terhadap sosial dan

lingkungan. Penerapan dan pelaksanaan tanggunjawab sosial dan lingkungan ini

semestinya menjadi suatu keharusan, hal ini dipandang sebagai bagian dari strategi

bisnis karena apabila perusahaan melaksanakan tanggungjawab sosial dan

lingkungan dengan baik serta memuatnya dalam laporan tahunan perusahaan,

secara langsung atau tidak langsung dipercaya akan menambah nilai perusahaan

yang tercermin melalui kinerja ekonominya. Penilaian kinerja ekonomi (economic

performance) adalah bagian yang sangat penting untuk mengetahui keberhasilan

suatu perusahaan dalam mencapai tujuannya. Tercapainya tujuan perusahaan

mampu menerangkan masa depan perusahaan dimasa mendatang.

Firm size serta return on equity (ROE) juga dianggap mampu

mempengaruhi economic performance perusahaan. Firm size yang besar

menunjukkan perusahaan mengalami perkembangan sehingga investor akan

merespon positif dan nilai perusahaan akan meningkat (Sujoko dan Soebiantoro,

2007). Sedangkan naiknya rasio ROE dari tahun ke tahun pada perusahaan berarti

terjadi adanya kenaikan laba bersih dari perusahaan yang bersangkutan. Naiknya

laba bersih dapat dijadikan salah satu indikasi bahwa nilai perusahaan juga naik

13

menyebabkan harga saham naik yang berarti juga terjadi kenaikan dalam kinerja

ekonomi perusahaan.

Berdasarkan hal tersebut, maka penelitian ini dimaksudkan untuk

mengetahui pengaruh environmental performance, environmental disclosure, firm

size dan return on equity terhadap economic performance perusahaan non keuangan

yang tercatat di Bursa Efek Indonesia (BEI), yang selanjutnya dapat dirumuskan

dalam bentuk pertanyaan penelitian sebagai berikut:

1. Apakah environmental performance mempunyai pengaruh terhadap economic

performance?

2. Apakah environmental disclosure mempunyai pengaruh terhadap economic

performance?

3. Apakah firm size mempunyai pengaruh terhadap economic performance?

4. Apakah return on equity (ROE) mempunyai pengaruh terhadap economic

performance?

1.5Tujuan Penelitian

Berangkat pada rumusan masalah di atas, tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah variabel environmental performance memiliki

pengaruh terhadap economic performance pada perusahaan non keuangan yang

terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui apakah variabel environmental disclosure memiliki

pengaruh terhadap economic performance pada perusahaan non keuangan yang

14

3. Untuk mengetahui apakah variabel firm size memiliki pengaruh terhadap

terhadap economic performance pada perusahaan non keuangan yang terdaftar

di Bursa Efek Indonesia.

4. Untuk mengetahui apakah variabel return on equity (ROE) memiliki pengaruh

terhadap economic performance pada perusahaan non keuangan yang terdaftar

di Bursa Efek Indonesia.

1.6Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak,

antara lain :

1.6.1 Bagi Peneliti

Diharapkan dengan hasil penelitian ini, peneliti dapat memperoleh wawasan

yang lebih dalam mengetahui faktor-faktor yang mampu mempengaruhi economic

performance suatu perusahaan.

1.6.2 Bagi Universitas Negeri Medan (Ilmu Pengetahuan)

Diharapkan hasil penelitian ini dapat digunakan sebagai salah satu pustaka

atau referensi dalam masalah yang berhubungan dengan economic performance

perusahaan berdasarkan environmental performance, environmental disclosure,

firm size dan return on equity.

1.6.3 Bagi Praktisi

Hasil studi ini diharapkan dapat digunakan sebagai salah satu masukan atau

15

memberikan informasi dalam membuat kebijakan-kebijakan yang berhubungan

67

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pengolahan serta hasil analisis data yang dilakukan dengan segala

keterbatasan peneliti yang memungkinkan terjadinya hasil yang bias, dengan tanpa

bermaksud membuat kesimpulan yang berlaku umum atau generalisasi, maka

dirumuskan beberapa kesimpulan dari penelitian ini yakni sebagai berikut:

1. Environmental performance tidak memiliki pengaruh terhadap economic

performance pada perusahaan non keuangan yang terdaftar di Bursa Efek

Indonesia, hal ini dibuktikan dengan nilai signifikansi sebesar 0,925 > 0,05 dan

t-hitung sebesar 0.095 < t-tabel 1.660. Artinya bahwa tinggi atau rendahnya

kinerja perusahaan dalam menciptakan lingkungan yang baik (green)

berdasarkan peringkat PROPER tidak mempengaruhi perilaku investor dalam

melakukan investasi. Sehingga dengan tidak adanya respon investor ini, tidak

mengubah tingkat economic performance perusahaan.

2. Environmental disclosure tidak memiliki pengaruh terhadap economic

performance pada perusahaan non keuangan yang terdaftar di Bursa Efek

Indonesia, hal ini dibuktikan dengan nilai signifikansi sebesar 0,375 > 0,05 dan

t-hitung sebesar (0.892) < t-tabel 1,660. Hal ini menunjukkan bahwa tinggi atau

rendahnya pengungkapan lingkungan yang dilakukan oleh suatu perusahaan

tidak mempengaruhi tingkat economic performance perusahaan tersebut.

3. Firm size tidak memiliki pengaruh terhadap economic performance pada

di-68

buktikan dengan nilai signifikansi sebesar 0,426 > 0,05 dan t-hitung sebesar

0.799 < t-tabel 1,660. Ini berarti bahwa besar kecilnya ukuran suatu perusahaan

tidak menjadi jaminan bahwa perusahaan dalam kondisi stabil sehingga tidak

mempengaruhi fluktuasi harga saham perusahaan.

4. Return on equity tidak memiliki pengaruh positif yang signifikan terhadap

economic performance pada perusahaan non keuangan yang terdaftar di Bursa

Efek Indonesia, hal ini dibuktikan dengan nilai signifikansi sebesar 0,095 >

0,05 dan t-hitung sebesar 1.684 > t-tabel 1,660. Hal ini berarti bahwa besar

kecilnya tingkat pengembalian investasi bagi pemegang saham, tidak

mempengaruhi minat investor dalam menginvestasikan dananya untuk

memiliki saham perusahaan non keuangan yang terdaftar di BEI.

5.2 Saran

Berdasarkan hasil dan keterbatasan maka, peneliti menyarankan untuk :

1. Menggunakan periode pengamatan yang lebih lama guna diperolehnya hasil

yang lebih representatif.

2. Menggunakan kriteria pengukuran environmental disclosure yang lebih cocok

dengan kondisi perusahaan – perusahaan yang ada di Indonesia.

3. Menggunakan proxy lain dalam menentukan tingkat environmental

performance perusahaan diluar penelitian ini. Seperti kepemilikan sertifikat

DAFTAR PUSTAKA

Analisa, Yangs. 2011. Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas dan Kebijakan Dividen terhadap Nilai Perusahaan. Skripsi Program Studi

Akuntansi. Semarang: Universitas Diponegoro.

Aniela, Yoshi.2011. Peran Akuntansi Lingkungan dalam Meningkatkan Kinerja Lingkungan dan Kinerja Keuangan Perusahaan. Tugas Akhir Makalah

Jurusan Akuntansi. Surabaya: Universitas Widya Mandala.

Almilia, Luciana Spica Dan Wijayanto, Dwi. 2007. Pengaruh Environmental Performance dan Environmental Disclosure terhadap Economic Performance. Proocedings The 1st Accounting Conference. Depok, 7-9 November 2007.

Al-Tuwaijri, Sulaiman A., et al. 2003. The Relation Among Environmental Disclosure, Environmental Performance, dan Economic Performance : A Simultaneous Equation Approach. Accounting, Organizations and Society.

Belkaoui, Ahmed Riahi. 2000. Teori Akuntansi. Jakarta: Salemba Empat.

Carlo, Michael Aldo. 2014. Pengaruh Return On Equity, Dividend Payout Ratio, dan Price To Earnings Ratio pada Return Saham. Jurnal Akuntansi

Universitas Udayana 7.1 (2014), hlm. 150-164.

Choiriyah, Umi. 2010. Information Gap Pengungkapan Lingkungan Hidup di Indonesia. Skripsi Jurusan Akuntansi. Surakarta: Universitas Sebelas Maret.

Darwin, Ali. 2007. Audit Lingkungan, Keharusan?. Majalah ai. Edisi No.3/Tahun I/November 2007

Djajadiningrat, Surna Tjahja., dkk. 2014. Green Economy. Bandung: Rekayasa Sains.

Dominic H., T. 2008. Berinvestasi di Bursa Saham. Jakarta: PT Alex Media Komputindo.

Fachrudin, Khaira Amalia. 2011. Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, Dan Agency Cost Terhadap Kinerja Perusahaan. Jurnal

Akuntansi dan Keuangan, Vol. 13, No. 1, Mei 2011, hlm. 37-46

Ganto, Jullimursyida. dkk. 2008. Pengaruh Kinerja Keuangan Perusahaan Manufaktur terhadap Return Saham di Bursa Efek Indonesia. Media Riset

Akuntansi, Auditing dan Informasi, Vol. 8, No.1, April 2008, hlm. 85-96

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate dengan Program SPSS 20. Edisi V. Semarang: Badan Penerbit Universitas Diponegoro.

Hadi, Nor. 2009. Social Responsibility: Kajian Theoretical Framework, dan Perannya dalam Riset Dibidang Akuntansi. AKSES: Jurnal Ekonomi dan

Bisnis. Vol. 4, No. 8, Oktober 2009, hlm. 88-109.

Hadi, Nor. 2010. Studi Eksplorasi Praktik Corporate Social Responsibility Serta Motif yang Terkandung Didalamnya (Kasus Perusahaan Go Publik di Bursa Efek Indonesia). AKSES: Jurnal Ekonomi dan Bisnis. Vol. 5, No. 9, April 2010, hlm. 1-18.

Handayani, Ari Retno. 2010. Pengaruh Environmental Performance terhadap Environmental Disclosure dan Economic Performance serta Environmental Disclosure terhadap Economic Performance. Skripsi Program Studi

Akuntansi. Semarang: Universitas Diponegoro.

Hartono, Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE-Yogyakarta.

Hasibuan, Muhammad Rizal. 2001. Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Sosial (Social Disclosure) dalam Lapaoran Tahunan Emiten di Bursa Efek Jakarta dan Bursa Efek Surabaya. Tesis S2 Program Magister

Sains Akuntansi. Semarang: Universitas Diponegoro.

Hasnawati, Sri dan Sawir , Agnes. 2015. Keputusan Keuangan, Ukuran Perusahaan, Struktur Kepemilikan Dan Nilai Perusahaan Publik Di Indonesia. Jurnal

Manajemen dan Kewirausahaan, Vol.17, No. 1, Maret 2015, hlm. 65–75.

Herdiana, Dandan Febri. 2003. Analisis Pengaruh Informasi Akuntansi terhadap Return Saham di Bursa Efek Jakarta. Tesis S2 Program Studi Magister

Manajemen. Semarang: Universitas Diponegoro.

Heriningsih, Sucahyo dan Saputri, Novitasari. 2012. Pengaruh Corporate Social Responsibility Disclosure dan Environmental Performance terhadap Economic Performance pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Jurnal Ekonomi dan Bisnis. Volume 10. Nomor 01. Maret 2012, hlm. 18-28.

Manufaktur yang Tercatat di Bursa Efek Indonesia Periode 2006-2010.

Jurnal Nominal. Volume I. Nomor 01. Tahun 2012, hlm. 104-123.

Ikhsan, Arfan. 2009. Akuntansi Manajemen Lingkungan. Yogyakarta: Graha Ilmu.

Ikhsan, Arfan., dkk. 2014. Metodologi Penelitian Bisnis. Bandung: Citapustaka Media.

Indrawati, Novita. 2009. Pengungkapan Corporate Social Responsibility (CSR) dalam Annual Report serta Pengaruh Political Visibility dan Economic Performance. Pekbis Jurnal, Vol.1, No.1, Maret 2009, hlm. 1-11

Ja’far, S. Muhammad dan Arifah, Dista Amalia. 2006. Pengaruh Dorongan Manajemen Lingkungan, Manajemen Lingkungan Proaktif dan Kinerja Lingkungan Publik Environmental Reporting. Symposium Nasional

Akuntansi IX Padang 23-26 Agustus 2006.

Januarti, Indira dan Apriyanti Dini. 2005. Pengaruh Tanggung Jawab Sosial Perusahaan Terhadap Kinerja Keuangan . Jurnal MAKSI, Vol. 5, No. 2 Agustus 2005, hlm. 227-243.

Jupe, Robert. 2005. Disclosures in Corporate Environmental Reports: A Test of Legitimacy Theory. Working Paper Series. UK : The University Canterbury Kent.

La Ane. 2011. Analisa Laporan Keuangan. Medan: UNIMED

Lindrianasari. 2007. Hubungan antara kinerja lingkungan dan kualitas pengungkapan lingkungan dengan kinerja ekonomi perusahaan di Indonesia. JAAI, Volume 11, No. 2, Desember 2007, hlm:159-172.

Ministry of the Environment. 2005. Environmental Accounting Guidelines 2005. Japan.

Miranti, Laras. 2009. Praktik Environmental Dislosure dan Kaitannya dengan Karakteristik Perusahaan. Skripsi Jurusan Akuntansi. Surakarta: Universitas Sebelas Maret.

Nuraini F, Eiffeliena. 2010. Pengaruh Environmental Performance dan Environmental Disclosure terhadap Economic Performance. Skripsi

Program Studi Akuntansi. Semarang: Universitas Diponegoro.

O’Donovan, Gary. 2000. Legitimacy Theory As An Explanation For Corporate Environmental Disclosures. A thesis submitted to the Faculty of Business

Peraturan Pemerintah Republik Indonesia Nomor 47 Tahun 2012 Tentang Tanggung Jawab Sosial dan Lingkungan Perseroan Terbatas.

Permatasari, Paulina. 2013. Hubungan Kausalitas antara Kinerja Sosial dan Ekonomi Perusahaan. Trikonomika, Volume 12, No. 1, Juni 2013, hlm. 92– 101.

Pertiwi, Intan., dkk. 2014. Pengaruh Kinerja Lingkungan dan Pengungkapan Lingkungan terhadap Kinerja Keuangan. Prosiding Akuntansi, Gelombang 2, Tahun Akademik 2014-2015, hlm. 297-304.

Rahardja, Edy., dkk. 2011. Implementasi Corporate Social Responsibility dan Implikasinya dalam Perspektif Teori Stakeholder (Studi pada Perusahaan Tekstil dan Produk Tekstil di Jawa Tengah). Jurnal Aplikasi Manajemen. Vol 9, No. 2, Maret 2011, hlm. 535-544.

Rakhiemah, Aldilla Noor dan Agustia, Dian. 2009. Pengaruh Kinerja Lingkungan Terhadap Corporate Social Responsibility (CSR) Disclosure dan Kinerja Finansial Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

SNA 12 Palembang, 3-9 November 2009.

Santoso, Hendra F. 2012. Akuntansi Lingkungan Tinjauan terhadap Sistem Informasi Akuntansi Manajemen atas Biaya Lingkungan. Jurnal Akuntansi, Volume 12, No. 2, November 2012, hlm. 635-654.

Sembiring, Eddy Rismanda, 2006, Karakteristik Perusahaan dan Pengungkapan Tanggungjawab Sosial: Study Empiris pada Perusahaan yang Tercatat di Bursa Efek Jakarta. Jurnal MAKSI. Vol. 6, No. 1 Januari 2006, hlm. 69-85.

Srihartanto, Dionisius Setyo. 2008. Analisis Pengaruh Kinerja Keuangan dan Struktur Kepemilikan Saham Terhadap Return On Equity. Tesis S2 Program

Studi Magister Manajemen. Semarang: Universitas Diponegoro.

Suartana, I Wayan. 2010. Akuntansi Lingkungan dan Triple Bottom Line Accounting: Paradigma baru Akuntansi Bernilai Tambah. Jurnal Bumi

Lestari, Volume 10, No. 1, Februari 2010, hlm. 105-112

Sujoko dan Soebiantoro, Ugy. 2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern Terhadap Nilai Perusahaan

Jurnal Manajemen dan Kewirausahaan, Vol. 9, No. 1, Maret 2007, hlm.

41-48

Suratno, Ignatius Bondan., dkk. 2006. Pengaruh Environmental Performance Terhadap Environmental Disclosure dan Economic Performance.

Simposium Nasional Akuntansi IX Padang, 23-26 Agustus 2006.

Sarumpaet, Susi. 2005. The Relationship Between Environmental Performance and Financial Performance of Indonesian Companies. Jurnal Akuntansi &

Keuangan, Vol. 7, No. 2, Nopember 2005, hlm. 89-98

Sutami, Eka., et al. 2011. The Effect of Voluntary Disclosure of Environmental Performance and Level of Externalities to Corporate Economic Performance. The 3rd International Conference on Humanities and Social

Sciences. April 2, 2011 Faculty of Liberal Arts, Prince of Songkla

University.

Tarigan, Josua dan Semuel, Hatane. 2014. Pengungkapan Sustainability Report dan Kinerja Keuangan. Jurnal Akuntansi dan Keuangan, Vol. 16, No. 2, November 2014, hlm. 88-101.

Titisari, Kartika Hendra dan Alviana, Khara. 2012. Pengaruh Environment Performance terhadap Economic Performance. Manajemen Bisnis Syariah, No: 01/Th.VI/Januari 2012, hlm. 1031-1045.

Wibisono, Adi Gunawan. 2011. Pengaruh Environmental Performance dan Environmental Disclosure terhadap Economic Performance pada Perusahaan Pertambangan dan Pemegang HPH/HPHTI yang terdaftar di BEI. Skripsi Program Studi Akuntansi. Yogyakarta: Universitas Negeri Yogyakarta.

www.idx.co.id

www.menlh.go.id

www.worldbank.org