PENGARUH ARUS KAS OPERASI, FIRM SIZE, EARNINGS,

ECONOMIC VALUE ADDED TERHADAP RETURN SAHAM

EMITEN PERBANKAN DI BURSA EFEK INDONESIA

TESIS

Oleh

DESY MARLIANY NASUTION

077017036/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

S

E K O L

A

H

P A

S C

A S A R JA

PENGARUH ARUS KAS OPERASI, FIRM SIZE, EARNINGS,

ECONOMIC VALUE ADDED TERHADAP RETURN SAHAM

EMITEN PERBANKAN DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

DESY MARLIANY NASUTION

077017036/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH ARUS KAS OPERASI, FIRM SIZE, EARNINGS, ECONOMIC VALUE ADDED TERHADAP RETURN SAHAM EMITEN PERBANKAN DI BURSA EFEK INDONESIA

Nama Mahasiswa : Desy Marliany Nasution Nomor Pokok : 077017036

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA,Ak) (Iskandar Muda, SE, M. Si, Ak) Ketua Anggota

Ketua Program Studi, Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr.Ir.T. Chairun Nisa B, MSc)

Telah diuji pada Tanggal : 2 Juli 2009

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Anggota : 1. Iskandar Muda, M.Si. Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“Pengaruh Arus Kas Operasi, Firm Size, Earnings, Economic Value Added terhadap Return Saham Emiten Perbankan di Bursa Efek Indonesia”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 2 Juli 2009

Yang membuat pernyataan,

ABSTRAK

Desy Marliany Nasution, 2009. Pengaruh Arus Kas Operasi, Firm Size, Earnings, Economic Value Added terhadap Return Saham Emiten Perbankan di Bursa

Efek Indonesia, dengan Komisi Pembimbing: Ade Fatma Lubis (Ketua) dan Iskandar Muda (Anggota).

Penelitian ini bertujuan untuk menemukan bukti empiris pengaruh Arus Kas Operasi, Firm Size, Earnings, Economic Value Added secara simultan dan secara parsial terhadap terhadap return saham emiten perbankan di Bursa Efek Indonesia.

Sampel yang diambil berjumlah 23 (dua puluh tiga) emiten perbankan yang terdaftar di Bursa Efek Indonesia. Metode penarikan sampel menggunakan purposive

sampling dengan periode penelitian antara tahun 2003 sampai dengan tahun 2007.

Metode analisis yang digunakan adalah Regresi Linier Berganda (Multiple Linear

Regression).

Hasil analisis menunjukkan bahwa variabel Arus Kas Operasi, Firm Size,

Earnings, Economic Value Added secara simultan terdapat pengaruh yang signifikan

terhadap Return Saham. Secara parsial menunjukkan hanya variabel Arus Kas Operasi (X1) dengan variasi yang terjelaskan yang dinyatakan dalam Adjusted R2 sebesar 9,9% sedangkan sisanya sebesar 90,1% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Sedangkan variabel lain yang tidak berpengaruh terdiri dari Firm Size, Earnings dan Economic Value Added.

Hasil penelitian menunjukkan bahwa diantara beberapa beberapa faktor yang paling dominan mempengaruhi Return Saham pada emiten perbankan yang terdaftar di Bursa Efek Indonesia adalah Arus Kas Operasi. Dengan demikian bagi investor dan manajer keuangan dalam analisis dapat mempertimbangkan variabel Arus Kas Operasi sebagai alat pertimbangannya dalam memperoleh return saham (gain dan dividen) yang maksimum.

Kata Kunci: Return Saham, Arus Kas Operasi, Firm Size, Earnings dan Economic

ABSTRACT

Desy Marliany Nasution, 2009. Influence of Cash Flows from Operation, Firm Size, Earnings and Economic Value Added to the Rate of Return of Banking Emiten Listed in Indonesia Stock Exchange, with counsellor commission; Ade Fatma Lubis, (Chief) and Iskandar Muda (Member).

This research aim to to know influance of Cash Flow from Operation, Firm Size, Earnings and Economic Value Added variable as simultanly and partially to the rate of return in Indonesia Stock Exchange.

Sample the taken from 32 (thirty two) banking emiten in the listed in Indonesia Stock Exchange. Sample taking with purposive method sampling with period of research between of 2003 up to year of 2007. Analysis method the used is Multiple Linear Regression.

Analysis result indicate that from some variable used in this research Cash Flows from Operation, Firm Size, Earnings and Economic Value Added simultanly there are the influence significant to the represented by Rate of Return. Partially shown only Cash Flows from Operation (X1) variable with explained by variation the expressed in Adjusted R2 equal to 9,9 % is represented while the rest equal to 90,1 % influenced by other variable which is not explained by this research model. Where as other variable not influence with models is Firm Size, Earnings and Economic Value Added.

Research result pursuant to hypothesis test indicate that between some factors influence the Rate of Return at the banking emiten of listed in Indonesia Stock Exchange is Cash Flows from Operation (X1). Thereby, finance manager and investor have to can listen carefully to see changes that happened in company especially for fundamental analysis as well as for investor in doing decision of invesment require to consider for maximum gain or dividen from rate of return taken.

KATA PENGANTAR

Dengan Kuasa Allah SWT, penulis dapat menyelesaikan penelitian dalam

rangka penulisan tesis yang berjudul “Pengaruh Arus Kas Operasi, Firm Size,

Earnings, Economic Value Added terhadap Return Saham Emiten Perbankan di Bursa

Efek Indonesia”. Tesis ini merupakan salah satu persyaratan untuk memperoleh gelar

akademik Magister Sains (M.Si) pada Program Studi Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara.

Dalam pelaksanaan penelitian dan penulisan tesis ini, penulis telah banyak

mendapat bantuan dari berbagai pihak, oleh karena itu sudah pada tempatnya saya

mengucapkan ribuan terima kasih kepada semua pihak yang tidak dapat saya

sebutkan namanya satu persatu. Secara khusus dengan hati yang ikhlas, saya

sampaikan terima kasih yang sebanyak-banyaknya kepada:

1. Prof. Chairudin P. Lubis, DTM & H, Sp.A(K), selaku Rektor Universitas

Sumatera Utara.

2. Prof. Dr. Ir. T. Chairun Nisa, B. MSc., selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak., selaku Ketua Program Magister

Akuntansi Pascasarjana Universitas Sumatera Utara, dan sekaligus sebagai

Pembimbing Utama yang telah banyak memberi masukan serta motivasi kepada

4. Iskandar Muda, SE, M.Si, Ak, selaku Dosen Pembimbing yang selalu

memberikan arahan dan bimbingan kepada penulis sampai selesainya penulisan

tesis ini.

5. Bapak Drs. Zainul Bahri Torong, M.Si. Ak., Bapak Drs. Hasan Sakti Siregar,

M.Si.Ak., dan Ibu Dra. Tapi Andasari Lubis, M.Si, Ak masing-masing sebagai

Dosen Pembanding yang telah memberikan masukan dalam rangka penulisan

tesis ini.

Dalam kesempatan ini, penulis tidak lupa mengucapkan ribuan terima kasih

serta penghormatan yang setulus-tulusnya kepada ayahanda Dr. M. Pandapotan

Nasution, MPS. Apt, ibunda Lely Ariany, suami tercinta Andi Junianto, SE, abangda

Syaiful Amri Nasution, SP serta adik-adik Khairul Aswin Nasution, Amd,

Muhammad Ihsan Nasution, Farid Maulana Nasution dan Hanni Syafira Nasution

yang setiap saat menaruh perhatian dan dukungan penuh untuk kesuksesan studi

penulis.

Semoga hasil penelitian ini bermanfaat untuk pengembangan keilmuan serta

bermanfaat bagi masyarakat.

Medan, 21 Mei 2009

RIWAYAT HIDUP

1. N a m a : Desy Marliany Nasution

2. Tempat/tgl lahir : Medan/15 Desember 1983

3. Pekerjaan : Pegawai Swasta

4. Agama : Islam

5. Orang tua

a. Ayah : Dr. M. Pandapotan Nasution, MPS. Apt

b. Ibu : Lely Ariany

6. Suami : Andi Junianto, SE

7. Alamat : Jl. Tridharma No. 152 Komplek USU, Padang

Bulan Medan 20155

8. Pendidikan:

a. SD Swasta Al-Azhar, Medan, Tahun 1995

b. SMP Negeri 10, Medan, Tahun 1998

c. SMA Swasta Harapan, Medan, Tahun 2001

d. Sarjana Fakultas Ekonomi USU, Medan, Tahun 2006

e. Program Profesi Akuntansi USU, Medan, Tahun 2007

DAFTAR ISI

2.1.2. Tujuan dan Manfaat Laporan Keuangan... 14

2.1.3. Analisis Laporan Keuangan………. 15

2.1.4. Analisis Fundamental……….. 16

2.2. Return Saham... 19

2.2.1. Model Return Saham... 20

2.3. Review Penelitian Terdahulu... 22

BAB III KERANGKA KONSEP DAN HIPOTESIS……… 23

3.1. Kerangka Konsep... 23

3.2. Hipotesis... 27

BAB IV METODE PENELITIAN... 28

4.1. Jenis Penelitian………. 28

4.2. Lokasi Penelitian………. 28

4.3. Populasi dan Sampel……… 29

4.4. Metode Pengumpulan Data ………. 30

4.5.1. Definisi Operasional……… 31

4.5.2. Pengukuran Variabel……… 31

4.6. Metode Analisis Data………... 34

4.6.1. Pengujian Asumsi Klasik………. 34

4.6.2. Uji Hipotesis………. 37

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 40

5.1. Hasil Penelitian... 40

5.1.1. Deskripsi Data Penelitian…... 40

5.1.2. Uji Asumsi Klasik ... 42

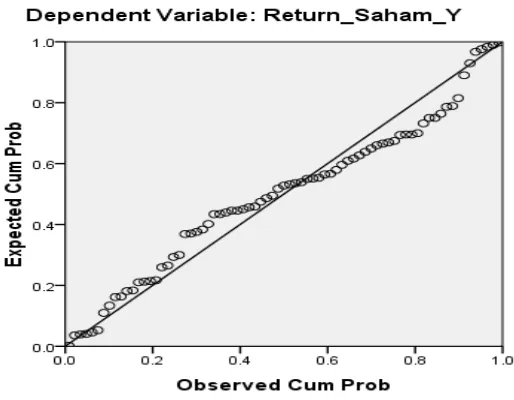

5.1.2.1. Uji Normalitas... 42

5.1.2.2. Uji Multikolinearitas ... 44

5.1.2.3. Uji Autokorelasi ... 45

5.1.2.4. Uji Heteroskedastisitas... 46

5.2. Pembahasan Hasil Penelitian... 47

BAB VI KESIMPULAN DAN SARAN... 55

6.1. Kesimpulan ... 55

6.2. Keterbatasan ... 55

6.3. Saran ………... 56

DAFTAR TABEL

Nomor Judul Halaman

1.1 Total Assets Emiten Perbankan di Bursa Efek Indonesia

Tahun 2006 – 2007 ... 4

1.2 Perolehan Laba Bersih Emiten Perbankan di Bursa Efek Indonesia Tahun 2006 – 2007... 5

2.1 Review Penelitian Terdahulu (Theoretical Mapping)... 22

4.1 Daftar Emiten Perbankan di Bursa Efek Jakarta Tahun 2003 – 2007... 30

4.2 Operasionalisasi Variabel... 34

5.1 Deskriptif Statistik... 41

5.2 Uji Multikolinieritas... 45

5.3 Nilai Durbin-Watson... 46

5.4 Pengujian Goodness of Fit... 48

5.5 Uji F………... 49

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konsep... 23

5.1 Uji Normalitas Data dengan Histogram... 43

5.2 Normal P-P Plot... 44

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 : Data Emiten Tahun 2003... 62

2 : Data Emiten Tahun 2004... 63

3 : Data Emiten Tahun 2005... 64

4 : Data Emiten Tahun 2006... 65

5 : Data Emiten Tahun 2007... 66

ABSTRAK

Desy Marliany Nasution, 2009. Pengaruh Arus Kas Operasi, Firm Size, Earnings, Economic Value Added terhadap Return Saham Emiten Perbankan di Bursa

Efek Indonesia, dengan Komisi Pembimbing: Ade Fatma Lubis (Ketua) dan Iskandar Muda (Anggota).

Penelitian ini bertujuan untuk menemukan bukti empiris pengaruh Arus Kas Operasi, Firm Size, Earnings, Economic Value Added secara simultan dan secara parsial terhadap terhadap return saham emiten perbankan di Bursa Efek Indonesia.

Sampel yang diambil berjumlah 23 (dua puluh tiga) emiten perbankan yang terdaftar di Bursa Efek Indonesia. Metode penarikan sampel menggunakan purposive

sampling dengan periode penelitian antara tahun 2003 sampai dengan tahun 2007.

Metode analisis yang digunakan adalah Regresi Linier Berganda (Multiple Linear

Regression).

Hasil analisis menunjukkan bahwa variabel Arus Kas Operasi, Firm Size,

Earnings, Economic Value Added secara simultan terdapat pengaruh yang signifikan

terhadap Return Saham. Secara parsial menunjukkan hanya variabel Arus Kas Operasi (X1) dengan variasi yang terjelaskan yang dinyatakan dalam Adjusted R2 sebesar 9,9% sedangkan sisanya sebesar 90,1% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Sedangkan variabel lain yang tidak berpengaruh terdiri dari Firm Size, Earnings dan Economic Value Added.

Hasil penelitian menunjukkan bahwa diantara beberapa beberapa faktor yang paling dominan mempengaruhi Return Saham pada emiten perbankan yang terdaftar di Bursa Efek Indonesia adalah Arus Kas Operasi. Dengan demikian bagi investor dan manajer keuangan dalam analisis dapat mempertimbangkan variabel Arus Kas Operasi sebagai alat pertimbangannya dalam memperoleh return saham (gain dan dividen) yang maksimum.

Kata Kunci: Return Saham, Arus Kas Operasi, Firm Size, Earnings dan Economic

ABSTRACT

Desy Marliany Nasution, 2009. Influence of Cash Flows from Operation, Firm Size, Earnings and Economic Value Added to the Rate of Return of Banking Emiten Listed in Indonesia Stock Exchange, with counsellor commission; Ade Fatma Lubis, (Chief) and Iskandar Muda (Member).

This research aim to to know influance of Cash Flow from Operation, Firm Size, Earnings and Economic Value Added variable as simultanly and partially to the rate of return in Indonesia Stock Exchange.

Sample the taken from 32 (thirty two) banking emiten in the listed in Indonesia Stock Exchange. Sample taking with purposive method sampling with period of research between of 2003 up to year of 2007. Analysis method the used is Multiple Linear Regression.

Analysis result indicate that from some variable used in this research Cash Flows from Operation, Firm Size, Earnings and Economic Value Added simultanly there are the influence significant to the represented by Rate of Return. Partially shown only Cash Flows from Operation (X1) variable with explained by variation the expressed in Adjusted R2 equal to 9,9 % is represented while the rest equal to 90,1 % influenced by other variable which is not explained by this research model. Where as other variable not influence with models is Firm Size, Earnings and Economic Value Added.

Research result pursuant to hypothesis test indicate that between some factors influence the Rate of Return at the banking emiten of listed in Indonesia Stock Exchange is Cash Flows from Operation (X1). Thereby, finance manager and investor have to can listen carefully to see changes that happened in company especially for fundamental analysis as well as for investor in doing decision of invesment require to consider for maximum gain or dividen from rate of return taken.

BAB I PENDAHULUAN

1.1. Latar Belakang

Beberapa informasi penting dari laporan keuangan yang mendapat perhatian

utama dari investor adalah laba dan arus kas. Laba dan arus kas merupakan parameter

kinerja perusahaan. Pada saat publikasi laba dan arus kas, investor akan menentukan

saham-saham mana yang paling menjanjikan keuntungan baik berupa dividen

maupun capital gain. Perbaikan kinerja fundamental emiten diperkirakan menjadi

salah satu faktor paling dominan yang mendorong kenaikan harga saham di samping

faktor lainnya. Dengan adanya publikasi laporan keuangan, diharapkan pasar akan

bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Informasi yang

diperlukan oleh para investor di pasar modal tidak hanya informasi yang bersifat

fundamental saja, tetapi juga informasi yang bersifat teknikal. Informasi yang bersifat

fundamental diperoleh dari kondisi intern perusahaan, dan informasi yang bersifat

teknikal diperoleh dari luar perusahaan, seperti ekonomi, politik, finansial dan faktor

lainnya. Informasi yang diperoleh dari kondisi intern perusahaan yang lazim

digunakan adalah informasi laporan keuangan. Informasi fundamental dan teknikal

tersebut dapat digunakan sebagai dasar bagi investor untuk memprediksi return,

resiko atau ketidakpastian, jumlah, waktu dan faktor lain yang berhubungan dengan

Pasar modal sebagai salah satu instrumen penggalang dana juga menghadapi

goncangan yang kuat. Goncangan tersebut berupa penurunan Indeks Harga Saham

Gabungan (IHSG) dari 637,40 di tahun 1997 menjadi 401,70 di tahun 1998.

Kapitalisasi pasar juga mengalami hal serupa, yaitu di tahun 1997 Rp.215,10 trilyun

turun menjadi Rp.159,90 di tahun 1998, sedangkan total transaksi menurun dari

120,40 trilyun pada tahun 1997 menjadi 99,60 trilyun untuk tahun 1998 (Bursa Efek

Jakarta 2002). Dampak serius yang dialami sektor perbankan akibat krisis ekonomi

berimbas pada dilikuidasinya 16 bank pada tahun 1997, disusul dengan pembekuan

10 bank di tahun 1998 dan penutupan sendiri 2 bank campuran pada tahun 1999.

Fenomena tersebut disebabkan tingginya suku bunga perbankan, yaitu

mencapai 77,63% di tahun 1998. Suku bunga yang tinggi dan tidak adanya dukungan

dari sektor riil membuat banyak kredit pinjaman perbankan mengalami penundaan

pembayaran sehingga dikategori sebagai kredit macet. Penutupan dan likuidasi

beberapa bank yang dilakukan pemerintah menimbulkan krisis kepercayaan pada

masyarakat terhadap sektor perbankan, terbukti dengan menurunnya minat investor

dan calon investor terhadap saham perbankan.

Industri perbankan di Indonesia saat ini mengalami perkembangan yang pesat

hal ini ditandai dari sisi perbankan sebagai tiang pokok perekonomian di Indonesia

merupakan sektor yang paling terpukul dengan adanya krisis moneter pada tahun

1997. Krisis tersebut mengubah struktur permodalan dan peta perbankan Indonesia

dari sekitar 240 bank menjadi 134 bank. Selain itu, pemerintah mengulurkan Rp.655

Bank Indonesia (BLBI), Rp.434 triliun diantaranya tersedot untuk program

rekapitalisasi. Berdasarkan data PT. Mitraconprima atau ECFIN (Institute For

Economic and Financial Research) merupakan lembaga penelitian, penerbitan dan

konsultasi ekonomi di Bursa Efek Indonesia menyimpulkan pada tahun 2007 terdapat

30 (tiga puluh) lembaga perbankan dengan total assets yang dimiliki terdapat pada

Tabel 1.1. Total Assets Emiten Perbankan di Bursa Efek Indonesia Tahun 2006 – 2007

Sumber: ECFIN, 2008.

Berdasarkan pada Tabel 1.2 tersebut total assets lembaga perbankan yang

memiliki assets tertinggi yaitu PT. Bank Mandiri Tbk diikuti oleh PT. Bank Central

Asia Tbk, PT. Bank Rakyat Indonesia Tbk dan PT. Bank Negara Indonesia Tbk. Dari

tabel tersebut komposisi assets terbesar masih didominasi oleh Bank milik

Tabel 1.2. Perolehan Laba Bersih Emiten Perbankan di Bursa Efek Indonesia Tahun 2006 – 2007

Sumber: ECFIN, 2008.

Berdasarkan Tabel 1.2 di atas perolehan laba bersih (net income after taxes)

tertinggi didominasi oleh Bank milik pemerintah yaitu PT. Bank Rakyat Indonesia

Tbk, PT. Bank Central Asia, Tbk dan PT. Bank Mandiri, Tbk. Hal tersebut

menunjukkan perkembangan perbankan di Indonesia yang semakin membaik.

Setiap investasi tentu memiliki risiko dan return yang berbeda-beda. Para

berdasarkan tingkat toleransinya terhadap risiko. Investor yang berani mengambil

risiko (risk taker) cenderung memilih saham-saham dengan tingkat risiko yang tinggi

dengan pengharapan akan menuai return yang tinggi pada akhirnya. Sebaliknya,

investor yang kurang berani (risk averse) cenderung memilih saham-saham dengan

return yang normal.

Tingkat keuntungan (return) merupakan motivasi investor dalam berinvestasi,

karena itu, return seringkali dijadikan sebagai ukuran dalam membandingkan

berbagai alternatif investasi. Pengukuran return historis memberikan dua keuntungan

bagi investor. Hal yang pertama, pengukuran return historis yaitu memungkinkan

investor mengetahui keberhasilan mereka dalam melakukan suatu investasi. Hal yang

kedua, pengukuran return historis juga ikut berperan dalam memperkirakan return

masa depan.

Salah satu tujuan investor dalam berinvestasi adalah memperoleh deviden.

Tujuan lain adalah memperoleh capital gain, yaitu selisih lebih antara harga investasi

saat ini dengan harga investasi di masa lalu. Perilaku investor seperti itu

mengindikasikan bahwa mereka membeli saham pada saat harga saham turun dan

menjualnya kembali pada saat harga saham meningkat. Indikasi ini menyimpulkan

bahwa seorang calon investor yang ingin membeli saham di pasar sekunder harus

senantiasa memperhatikan pergerakan harga saham tersebut. Kekuatan analisis

investor dalam menilai dan memperkirakan harga saham akan berpengaruh terhadap

akan memberikan informasi kepada investor waktu yang tepat untuk membeli atau

menjual saham yang dimilikinya.

Penelitian tentang kandungan informasi laba dan arus kas telah banyak

dilakukan, baik di luar negeri maupun di dalam negeri terutama penelitian yang

memfokuskan pada kandungan informasinya. Economic Value Added (EVA) yang

dipopulerkan dan dipatenkan oleh Stewart & Company, sebuah konsultan manajemen

terkemuka adalah salah satu varian value based management (Stewart, 1991). EVA

menghitung economic profit dan bukan accounting profit. Pada dasarnya, EVA

mengukur nilai tambah dalam suatu periode tertentu. Nilai tambah ini tercipta apabila

perusahaan memperoleh keuntungan (profit) diatas cost of capital perusahaan. Secara

matematis, EVA dihitung dari laba setelah pajak dikurangi dengan cost of capital

tahunan. Jika EVA positif, menunjukkan perusahaan telah menciptakan kekayaan.

Sebelum munculnya konsep EVA, tolok ukur lain yang banyak digunakan oleh para

analis untuk mengukur kinerja suatu perusahaan, antara lain adalah arus kas yang

dihasilkan dari aktivitas operasi (operating cash flows), earnings before

extraordinary income, residual income dan lain sebagainya. EVA didasarkan pada

konsep dengan menambahkan adanya penyesuaian akuntansi (accounting adjustment)

Menurut Stewart & Company, earnings dan earnings per share adalah pengukuran

yang keliru untuk kinerja perusahaan. Pengukuran kinerja yang terbaik adalah

economic value added (Stewart, 1991).

Menurut Stewart & Company, earnings dan earnings per share adalah

adalah economic value added (Stewart, 1991). Ada tiga hal utama yang membedakan

EVA dengan tolok ukur keuangan yang lain (McDaniel, Gadkari dan Fiksel, 2000)

yaitu: (1) EVA tidak dibatasi oleh prinsip akuntansi yang berlaku umum. Pengguna

EVA bisa menyesuaikan dengan kondisi spesifik, (2) EVA dapat mendukung setiap

keputusan dalam sebuah perusahaan, mulai dari investasi modal, kompensasi

karyawan dan kinerja unit bisnis, (3) Struktur EVA yang relatif sederhana

membuatnya bisa digunakan oleh bagian engineering, environmental dan personil

lain sebagai alat yang umum untuk mengkomunikasikan aspek yang berbeda dari

kinerja keuangan. Apabila perusahaan mempunyai tujuan untuk melipatgandakan

kekayaan pemegang saham, maka ukuran yang digunakan untuk menilai kinerja

perusahaan, seharusnya mempunyai hubungan langsung dengan return yang diterima

oleh pemegang saham. Sebagai tolak ukur kinerja yang baik, EVA seharusnya

mempunyai pengaruh yang signifikan terhadap kekayaan pemegang saham suatu

perusahaan, sebagaimana tolok ukur kinerja yang lain.

Size perusahaan menurut hasil penelitian Cooke (1992) terbukti

mempengaruhi luas pengungkapan dalam laporan tahunan perusahaan. Penelitian

Miswanto (1999) tentang pengaruh operating leverage, cyclicality, dan ukuran

perusahaan terhadap risiko bisnis menemukan bahwa operating leverage tidak

berpengaruh terhadap peningkatan risiko bisnis begitu pula dengan pengaruh

cyclicality terhadap risiko bisnis relatif kecil sedangkan ukuran perusahaan memiliki

membuktikan bahwa size perusahaan berpengaruh terhadap risiko investasi yang

berarti pula berpengaruh terhadap return investasi.

Alasan-alasan tersebut memberi inspirasi untuk melakukan studi tentang

pengaruh Arus Kas Operasi, Firm Size, Earnings, Economic Value Added terhadap

return saham pada emiten perbankan di Bursa Efek Indonesia tahun 2003 sampai

tahun 2007. Maka dilakukan penelitian dengan judul “Pengaruh Arus Kas Operasi, Firm Size, Earnings, Economic Value Added terhadap Return Saham Emiten

Perbankan di Bursa Efek Indonesia”.

1.2. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan di atas, maka

masalah penelitian dapat dirumuskan sebagai berikut:

“Apakah Arus Kas Operasi, Firm Size, Earnings, Economic Value Added

berpengaruh secara simultan dan parsial terhadap Return Saham emiten Perbankan

di Bursa Efek Indonesia ?”.

1.3. Tujuan Penelitian

Untuk memperoleh bukti empiris tentang pengaruh Arus Kas Operasi, Firm

Size, Earnings, Economic Value Added secara simultan dan parsial terhadap Return

1.4. Manfaat Penelitian 1.4.1. Kegunaan Operasional

1. Bagi perusahaan (emiten): bukti empiris ini dapat membantu perusahaan

dalam meningkatkan daya tarik atas keuntungan (return) sahamnya dengan

menyajikan informasi yang relevan, lengkap, akurat dan tepat waktu bagi

investor khususnya mengenai informasi yang terkandung dalam laporan arus

kas operasi, Firm Size, Earnings dan Economic Value Added.

2. Bagi investor: penelitian ini bermanfaat untuk memberikan alternatif bahan

pertimbangan dalam mengambil keputusan berinvestasi.

3. Bagi peneliti, sebagai tambahan wawasan dan pengetahuan bagi peneliti,

terutama mengenai pengaruh faktor fundamental terhadap return saham

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.4.2. Kegunaan Pengembangan Ilmu

1. Kegunaan teoritis, memberikan sumbangan pemikiran pada pengembangan

ilmu akuntansi khususnya akuntansi keuangan agar dapat memberikan

kontribusi pada pengembangan teori berkaitan dengan analisis fundamental.

2. Sebagai tambahan wawasan dan pengetahuan bagi peneliti, terutama

mengenai pengaruh faktor fundamental terhadap return saham emiten

3. Bermanfaat bagi calon investor, kreditur sebagai bahan pertimbangan dalam

melakukan investasi di Pasar Modal.

4. Sebagai tambahan referensi bagi peneliti selanjutnya untuk mengembangkan

variabel lain yang terkait.

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian Muammar Khadafi (2005)

tentang Pengaruh Arus Kas dan Laba terhadap Return Saham Perusahaan Manufaktur

di Bursa Efek Jakarta. Hasil penelitian tersebut menyimpulkan pengujian secara

regresi baik parsial maupun simultan menunjukkan bahwa laporan arus kas

berpengaruh signifikan terhadap return saham. Pada penelitian ini meneliti tentang

tentang Pengaruh Arus Kas Operasi, Firm Size, Earnings, Economic Value Added

terhadap Return Saham. Replikasi dari penelitian ini bertujuan untuk memperoleh

bukti empiris tentang pengaruh Arus Kas Operasi, Firm Size, Earnings, Economic

Value Added secara simultan dan parsial terhadap Return Saham emiten Perbankan

di Bursa Efek Indonesia. Replikasi dilakukan dengan menambahkan variabel Firm

Size, Earnings, Economic Value Added sebagai variabel dependen.

Penelitian terdahulu memakai periode penelitian tahun 1998-2003, sedangkan

penelitian ini memakai periode penelitian 2003-2007, sehingga diharapkan penelitian

ini menjadi lebih up-to-date. Motivasi penelitian ini adalah peneliti ingin melihat

perekonomian di Indonesia mulai pulih. Motivasi lainnya adalah peneliti ingin

membuktikan konsistensi dari penelitian sebelumnya. Selain itu dalam penelitian ini

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1. Laporan Keuangan

Menurut standar akuntansi keuangan (IAI, 2004), laporan keuangan

merupakan bagian dari pelaporan keuangan. Laporan keuangan yang lengkap bisanya

meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat

disajikan dalam berbagai cara, seperti misalnya, sebagai laporan arus kas, atau

laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan

bagian integral dari laporan keuangan. Laporan keuangan ini diperlukan oleh

investor, karyawan, pemberi pinjaman, pemasok dan kreditur usaha lainnya,

pelanggan, pemerintah, dan masyarakat sebagai bahan informasi untuk mengambil

keputusan dalam mengakomodasi kepentingan masing-masing. Periode penyajian

Laporan keuangan disajikan bulanan, triwulanan, kuartalan dan semesteran. Laporan

keuangan yang disusun bertujuan untuk memenuhi kebutuhan bersama sebagian besar

pemakainya. Namun demikian laporan keuangan tidak menyediakan semua informasi

yang dibutuhkan pemakai dalam pengambilan keputusan ekonomi, karena laporan

keuangan secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu

2.1.2. Tujuan dan Manfaat Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan juga menunjukkan apa yang telah dilakukan oleh manajemen

(stewardship), atau pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya. Posisi keuangan perusahaan dipengaruhi oleh sumber daya

yang dikendalikan, struktur keuangan, likuidasi dan solvabilitas, serta kemampuan

beradaptasi terhadap perubahan lingkungan. Informasi sumber daya ekonomi yang

dikendalikan dan kemampuan perusahaan dalam memodifikasi sumber daya ini

di masa lalu berguna untuk memprediksi kemampuan perusahaan dalam

menghasilkan kas di masa depan.

Informasi kinerja perusahaan, terutama profitabilitas, diperlukan untuk

menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan

di masa depan. Informasi perubahan posisi keuangan perusahaan bermanfaat untuk

menilai aktivitas investasi, pendanaan, dan operasi selama periode pelaporan.

Informasi posisi keuangan terutama disediakan dalam neraca, informasi kinerja

terutama disediakan dalam laporan laba rugi.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

(stewardship), atau pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya. Posisi keuangan perusahaan dipengaruhi oleh sumber daya

yang dikendalikan, struktur keuangan, likuidasi dan solvabilitas, serta kemampuan

beradaptasi terhadap perubahan lingkungan. Informasi sumber daya ekonomi yang

dikendalikan dan kemampuan perusahaan dalam memodifikasi sumber daya ini

di masa lalu berguna untuk memprediksi kemampuan perusahaan dalam

menghasilkan kas di masa depan.

Informasi kinerja perusahaan, terutama profitabilitas, diperlukan untuk

menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan

di masa depan. Informasi perubahan posisi keuangan perusahaan bermanfaat untuk

menilai aktivitas investasi, pendanaan, dan operasi selama periode pelaporan.

Informasi posisi keuangan terutama disediakan dalam neraca, informasi kinerja

terutama disediakan dalam laporan laba rugi. Dari alasan-alasan tersebut di atas

menekankan bahwa informasi akuntansi keuangan merupakan salah satu sumber

informasi yang paling banyak digunakan oleh para pengambil keputusan ekonomi.

2.1.3. Analisis Laporan Keuangan

Analisis laporan keuangan berusaha mengidentifikasikan aspek-aspek yang

relevan bagi pengambilan keputusan investasi (Ou & Penman, 1989: 297). Salah satu

tujuan dari analisis tersebut adalah untuk memperkirakan perusahaan yang

dicerminkan oleh laporan keuangan. Beberapa studi empiris menunjukkan terdapat

Agar laporan keuangan dapat menjadi sumber informasi yang berarti, maka

perlu intepretasi dan analisis yang memadai sehingga dapat membentuk basis bagi

keputusan yang diambil. Analisis laporan keuangan mencakup perangkat kerja dan

teknik yang memungkinkan para analis untuk menganalisis laporan keuangan masa

lalu dan saat sekarang, sehingga kinerja finansial dan posisi keuangan perusahaan

dapat dievaluasi dan resiko serta potensi perusahaan di masa depan dapat diestimasi.

Analisis laporan keuangan menurut Gibson (1998: 120) adalah The judgement

process one of the primary objectives is identification of major change (tuning points)

in trends, a relationship and investigation of the reasons underlying those change.

Dengan demikian menganalisis laporan keuangan pada hakikatnya adalah untuk

mengetahui secara cermat tentang keadaan keuangan perusahaan serta hubungannya

dengan operasi perusahaan. Bagi investor analisa laporan keuangan juga merupakan

suatu yang sangat berarti dan membantu dalam proses penilaian dan memproyeksikan

keadaan keuangan serta hasil usaha suatu proyek atau perusahaan. Jadi analisa

laporan keuangan belum merupakan tujuan, melainkan merupakan alat untuk menilai

kondisi (kinerja) keuangan perusahaan.

2.1.4. Analisis Fundamental

Analisis fundamental bertolak dari anggapan dasar bahwa setiap investor

adalah makhluk rasional. Oleh karena itu, seorang fundamentalis mencoba

mempelajari hubungan antara harga saham dengan kondisi perusahaan. Argumentasi

intrinsik suatu saat tapi juga, dan bahkan lebih penting, harapan akan kemampuan

perusahaan dalam meningkatkan nilai di kemudian hari.

Analisis fundamental sangat berhubungan dengan kondisi keuangan

perusahaan. Menurut (Darmadji dan Fakhrudin, 2006: 189) “analisis fundamental

merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau

mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri

suatu perusahaan, termasuk berbagai indikator keuangan dan manajemen

perusahaan”. Dengan demikian, analisis fundamental merupakan analisis yang

berbasis pada berbagai data riil untuk mengevaluasi atau memproyeksi nilai suatu

saham.

Beberapa data atau indikator yang umum digunakan dalam analisis

fundamental adalah: pendapatan, laba, pertumbuhan penjualan, imbal hasil atau

pengembalian atas ekuitas (return on equity), margin laba (profit margin), dan

data-data keuangan lainnya sebagai sarana untuk menilai kinerja perusahaan dan potensi

pertumbuhan perusahaan di masa mendatang. Dengan analisis ini diharapkan calon

investor akan mengetahui bagaimana operasional dari perusahaan yang nantinya

menjadi milik investor apakah sehat atau tidak, apakah menguntungkan atau tidak

karena biasanya nilai suatu saham sangat dipengaruhi oleh kinerja dari perusahaan

yang bersangkutan.

Analisis fundamental memfokuskan pada data laporan keuangan perusahaan

untuk memperhitungkan apakah harga saham sudah diapresiasikan secara akurat.

pada posisi underpriced atau overpriced. Saham dikatakan underpriced bilamana

harga saham di pasar modal lebih kecil dari harga wajar atau nilai yang seharusnya

(nilai intrinsik), dan harga saham dikatakan overpriced apabila harga saham di pasar

modal lebih besar dari nilai intrinsiknya.

Metode untuk menilai harga saham dilakukan dengan 2 (dua) pendekatan,

(Emery, et al., 2004: 504), yaitu:

1. Pendekatan Deviden

Dalam pendekatan ini menggunakan teknik kapitalisasi deviden di mana semua

arus deviden di masa mendatang didiskonto ke masa sekarang. Pendekatan ini

terdiri dari 3 model, yaitu:

a. Deviden Tanpa Pertumbuhan, yaitu harga saham ditentukan berdasarkan arus

deviden yang akan diterima tanpa memperhitungkan tingkat pertumbuhan

deviden.

b. Deviden dengan Tingkat Pertumbuhan Normal atau Konstan, yaitu deviden

akan berkembang dari periode ke periode dengan tingkat pertumbuhan yang

sama selamanya.

c. Deviden Yield, yaitu deviden yang dipengaruhi oleh devidend payout ratio,

dimana proporsi deviden dibandingkan dengan laba per lembar saham.

2. Pendekatan Pendapatan

Pendekatan pendapatan dibagi menjadi 3 (tiga) model, yaitu model nilai sekarang

a. Nilai Sekarang Pendapatan merupakan harga saham berasal dari penjumlahan

nilai sekarang dari seluruh EPS (Earning per Share) yang akan diperoleh

di masa yang akan datang. Nilai sekarang EPS selalu dihitung meskipun

perusahaan tidak membagikan deviden kepada pemegang saham. Dengan

demikian, harga saham tidak dipengaruhi oleh besar atau kecilnya deviden,

tetapi dipengaruhi oleh seberapa besar perusahaan mampu memberikan

pendapatan per saham. Jika EPS terus meningkat, maka harga saham juga

meningkat.

b. Price Earning Ratio (PER)

PER digunakan investor untuk menghubungkan laba perusahaan dengan harga

sahamnya yang dapat dirumuskan:

Pada saat seorang investor membeli saham biasa, satu-satunya arus kas yang

diharapkan akan diterima selama memiliki saham tersebut adalah deviden kas.

2.2. Return Saham

Return saham adalah suatu tingkat pengembalian saham yang diharapkan atas

investasi yang dilakukan dalam saham atau beberapa kelompok saham melalui suatu

portofolio. Van Horne (1992: 121) mendefinisikan return saham yaitu: “The return of

menyatakan bahwa “equity investors receive their return in the form devidend plus

change in the market price of their share (that is capital gain or losses)”.

Berdasarkan definisi di atas maka return atas suatu saham terdiri dari capital

gain (losses) dan dividen yield. Capital gain (losses) merupakan selisih dari harga

investasi sekarang relatif dengan harga periode yang lalu. Capital gain terjadi jika

harga pasar yang dinilai sekarang lebih tinggi dari harga perolehannya. Sedangkan

Capital losses terjadi jika nilai sekarang harga pasar lebih rendah dari harga

perolehannya.

2.2.1. Model Return Saham

Dalam memperkirakan besarnya return saham yang diharapkan menurut

Aswalth (2001: 44) ada tiga pendekatan yang dapat dilakukan, yaitu:

a. Historical Model Approach

Pendekatan ini merupakan model pendekatan yang paling sederhana karena

mengasumsikan bahwa Return saham yang diharapkan (expected return) selama

event window adalah nol. Dengan demikian menurut pendekatan ini abnormal

return adalah sama dengan total return.total return adalah Capital gain (losses)

ditambah dengan Dividen Yield, perubahan harga dibagi dengan harga pada awal

periode dan jika terdapat pembayaran dividen tersebut akan ditambahkan pada

selisih perubahan harga.

b. Market Adjusted Return Approach

Pendekatan ini mengasumsikan bahwa return suatu saham dipengaruhi oleh

Oleh karenanya menurut pendekatan ini abnormal return adalah sama dengan

return pasar.

c. Adjusted Beta Return Model Approach

Pendekatan ini mengakui bahwa pergerakan pasar akan mempengaruhi return

suatu saham. Perbedaannya adalah bahwa pendekatan ini juga mengakui bahwa

pengaruh pasar berbeda-beda antara suatu saham dengan yang lain: ada saham

yang sangat sensitif terhadap perubahan pasar, sebaliknya ada saham yang tidak

banyak dipergunakan perubahan pasar.

d. Return Tidak Normal

Suatu studi menganalisis return tidak normal (abnormal return) sekuritas yang

mungkin terjadi di sekitar pengumuman suatu peristiwa. Abnormal return atau

excess return merupakan kelebihan return yang sesungguhnya terjadi terhadap

return normal.

e. Akumulasi Return Tidak Normal

Akumulasi Return Tidak Normal (ARTN) atau Cumulative Abnormal Return

(CAR) merupakan penjumlahan return tidak normal hari sebelumnya di dalam

2.3. Review Penelitian Terdahulu

Adapun literatur penelitian-penelitian terdahulu yang berkaitan dan

berhubungan dengan penelitian yang dilakukan terdapat pada Tabel 2.1 berikut:

Tabel 2.1. Review Penelitian Terdahulu (Theoretical Mapping)

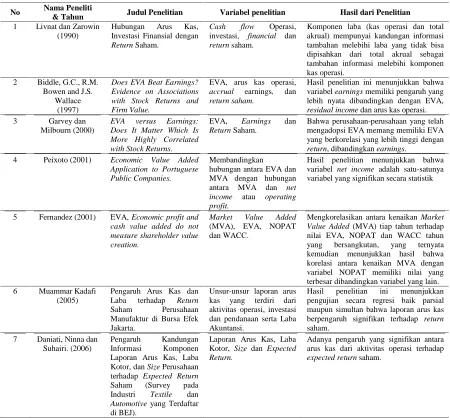

No Nama Peneliti & Tahun Judul Penelitian Variabel penelitian Hasil dari Penelitian

1 Livnat dan Zarowin akrual) mempunyai kandungan informasi tambahan melebihi laba yang tidak bisa dipisahkan dari total akrual sebagai tambahan informasi melebihi komponen kas operasi.

Hasil penelitian ini menunjukkan bahwa variabel earnings memiliki pengaruh yang lebih nyata dibandingkan dengan EVA, residual income dan arus kas operasi. 3

Bahwa perusahaan-perusahaan yang telah mengadopsi EVA memang memiliki EVA yang berkorelasi yang lebih tinggi dengan return, dibandingkan earnings.

Hasil penelitian menunjukkan bahwa variabel net income adalah satu-satunya variabel yang signifikan secara statistik

5 Fernandez (2001) EVA, Economic profit and cash value added do not

Mengkorelasikan antara kenaikan Market Value Added (MVA) tiap tahun terhadap nilai EVA, NOPAT dan WACC tahun yang bersangkutan, yang ternyata kemudian menunjukkan hasil bahwa korelasi antara kenaikan MVA dengan variabel NOPAT memiliki nilai yang terbesar dibandingkan variabel yang lain.

Hasil penelitian ini menunjukkan pengujian secara regresi baik parsial maupun simultan bahwa laporan arus kas berpengaruh signifikan terhadap return saham.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

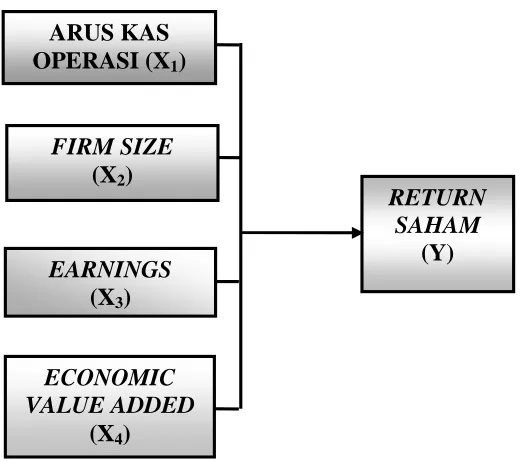

Gambar 3.1. Kerangka Konsep

Penelitian mengenai pentingnya analisis terhadap arus kas telah dilakukan

pula oleh Finger (1994: 210-223). Finger melakukan penelitian dengan menguji

kemampuan laba untuk memprediksi laba dan arus kas di masa mendatang. Hasil

penelitian menunjukkan bahwa: laba merupakan prediktor yang signifikan atas laba

di masa mendatang untuk 88% perusahaan dan arus kas adalah prediktor yang lebih

baik atas arus kas untuk periode prediksi jangka pendek, dibandingkan prediktor laba

FIRM SIZE (X2)

ARUS KAS OPERASI (X1)

EARNINGS (X3)

ECONOMIC VALUE ADDED

(X4)

RETURN SAHAM

atau arus kas. Hasil penelitian Finger tidak mendukung pernyataan FASB bahwa laba

adalah prediktor yang lebih baik atau arus kas dibandingkan dengan arus kas.

Tujuan corporate finance adalah memaksimumkan nilai perusahaan. Tujuan

ini bisa menyimpan konflik potensial antara pemilik perusahaan dengan kreditur. Jika

perusahaan menikmati laba yang besar, nilai pasar saham (dana pemilik) akan

meningkat pesat, sementara nilai hutang perusahaan (dana kreditur) tidak

terpengaruh. Sebaliknya, apabila perusahaan mengalami kerugian atau bahkan

kebangkrutan, maka hak kreditur akan didahulukan sementara nilai saham akan

menurun drastis. Jadi dengan demikian nilai saham merupakan indeks yang tepat

untuk mengukur efektivitas perusahaan, sehingga seringkali dikatakan

memaksimumkan nilai perusahaan juga berarti memaksimumkan kekayaan pemegang

saham. Saham suatu perusahaan bisa dinilai dari pengembalian (return) yang diterima

oleh pemegang saham dari perusahaan yang bersangkutan. Return bagi pemegang

saham bisa berupa penerimaan dividen tunai ataupun adanya perubahan harga saham

pada suatu periode (Ross, 2002). Biddle, Bowen dan Wallace (1997) menguji

pernyataan bahwa EVA mempunyai pengaruh yang lebih nyata terhadap return yang

diterima oleh pemegang saham dan nilai perusahaan, dibandingkan dengan arus kas

operasi dan accrual earnings, serta mengevaluasi komponen unik EVA yang mana

yang mempunyai pengaruh terhadap return. Hasil pengujian menunjukkan bahwa

ternyata earnings memiliki pengaruh yang lebih nyata dibandingkan dengan EVA,

Selain itu, tidak ada komponen unik EVA yang mempunyai pengaruh nyata

terhadap return. Persamaan penelitian di atas dengan penelitian ini adalah kesamaan

topik penulisan yaitu hubungan antara economic value added dengan nilai pemegang

saham, dibandingkan dengan earnings dan arus kas operasi. Perbedaannya terletak

pada sub topik evaluasi komponen unik EVA dan juga obyek penelitian.

Selanjutnya penelitian yang dilakukan oleh Garvey dan Milbourn (2000) yang

berjudul “EVA versus Earnings: Does It Matter Which Is More Highly Correlated

with Stock Returns?”. Penelitian ini lebih menekankan pada situasi kenapa apa EVA

mengalahkan earnings. Hasil penelitian menunjukkan bahwa perusahaan-perusahaan

yang telah mengadopsi EVA memang memiliki EVA yang berkorelasi yang lebih

tinggi dengan return, dibandingkan earnings.

Penelitian berikutnya adalah penelitian Peixoto (2001) dengan judul

“Economic Value Added Application to Portuguese Public Companies”. Penelitian ini

menggunakan net income dan operating profit sebagai tolok ukur yang lain,

menggunakan equity market value sebagai variabel dependent, serta mengambil

sampel perusahaan publik di Portugal. Selain itu, penelitian ini juga membandingkan

hubungan antara EVA dan MVA dengan hubungan antara MVA dan net income atau

operating profit. Hasil penelitian menunjukkan bahwa variabel net income adalah

satu-satunya variabel yang signifikan secara statistik.

Penelitian Fernandez (2001) juga menjadi dasar penelitian ini, yang berjudul

“EVA, Economic profit and cash value added do not measure shareholder value

mengkorelasikan antara kenaikan Market Value Added (MVA) tiap tahun terhadap

nilai EVA, NOPAT dan WACC tahun yang bersangkutan, yang ternyata kemudian

menunjukkan hasil bahwa korelasi antara kenaikan MVA dengan variabel NOPAT

memiliki nilai yang terbesar dibandingkan variabel yang lain. Perbedaan yang lain

adalah penelitian ini juga membandingkan korelasi antara variabel economic profit,

EVA, laba setelah pajak, return on equity (ROE), equity cash flow, tingkat bunga,

adjusted ROE dan kenaikan tingkat bunga, masing-masing dengan return yang

diterima oleh pemegang saham. Hasil penelitian menunjukkan bahwa tingkat bunga

dengan return memiliki korelasi yang tertinggi. Selain itu penelitian Fernandez ini

mengambil sampel perusahaan perusahaan di Amerika Serikat dan Spanyol.

Brooks dan Buckmaster (1976) mengatakan bahwa persistensi laba

merupakan salah satu faktor yang mempengaruhi respon harga, dan persistensi

berhubungan dengan besarnya unexpected earnings (dalam Hodgson et.al, 2000).

sebagai contoh, perusahaan yang mengalami perubahan laba yang sangat besar pada

suatu periode jarang sekali dapat mempertahankannya untuk periode berikutnya. Jika

perubahan laba yang sangat besar tersebut mencerminkan adanya komponen transitori

dalam laba, maka akan terjadi hubungan yang negatif antara besarnya unexpected

earnings dengan persistensi laba.

Berdasarkan uraian-uraian tugas di atas maka dapat dijelaskan kerangka

3.2. Hipotesis

Berdasarkan identifikasi masalah dan kerangka pemikiran yang telah

dijelaskan pada bagian terdahulu maka hipotesis yang dikemukakan dalam penelitian

adalah:

Arus Kas Operasi, Firm Size, Earnings dan Economic Value Added berpengaruh

secara simultan dan parsial terhadap Return Saham emiten Perbankan di Bursa Efek

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian kausal komparatif yang bertujuan untuk

menganalisis pengaruh variabel bebas terhadap variabel terikat. Penelitian ini

merupakan kelanjutan dari penelitian sebelumnya atau extended replication dari

penelitian yang dilakukan Khadafi (2005). Penelitian ini bertujuan apakah konsisten

dengan hasil penelitian sebelumnya. Agar dapat menggeneralisasi dan

menyempurnakan penelitian ini dengan penelitian sebelumnya dengan menggunakan

data selama 5 (lima) tahun berikutnya, yaitu tahun 2003, 2004, 2005, 2006 dan 2007

dan menambahkan variabel ukuran perusahaan, laba bersih sebelum pajak dan faktor

EVA.

4.2. Lokasi Penelitian

Lokasi penelitian adalah emiten perbankan yang terdaftar di Bursa Efek

Jakarta sejak tahun 2003 sampai 2007, dan ruang lingkup penelitian ini adalah

laporan keuangan yang memenuhi kriteria variabel penelitian dan tetap

4.3. Populasi dan Sampel

Populasi penelitian merupakan seluruh perusahaan perbankan yang go publik

yang listing 5 (lima) tahun berturut-turut di Bursa Efek Indonesia. Metode

pengambilan keseluruhan populasi dalam penelitian ini disebut dengan SENSUS

pada seluruh perusahaan perbankan yang terdaftar di Bursa Efek Jakarta (BEJ).

Sensus dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

sebanyak 23 (dua puluh tiga) dengan kriteria-kriteria sebagai berikut:

1. Emiten perbankan go publik yang terdaftar (listing) di Bursa Efek Indonesia

selama 5 (lima) tahun berturut-turut selama tahun pengamatan tahun 2003-2007.

2. Menerbitkan laporan keuangan yang telah diaudit Akuntan Publik paling tidak

pada periode 31 Desember 2003 sampai dengan 31 Desember 2007.

Adapun daftar emiten perbankan yang terdaftar di BEI yang terpilih terdapat

Tabel 4.1. Daftar Emiten Perbankan di Bursa Efek Jakarta 2003 – 2007

No. Singkatan Nama Bank

1 ANKB Bank Windu Kencana International Tbk 2 BABP Bank Bumiputera Indonesia Tbk

3 BBCA Bank Central Asia Tbk 4 BBIA Bank UOB Buana Tbk

5 BBNI Bank Negara Indonesia (Persero) Tbk 6 BBNP Bank Nusantara Parahyangan Tbk 7 BBRI Bank Rakyat Indonesia (Persero) Tbk 8 BCIC Bank Century Intervest Corporation Tbk 9 BDMN Bank Danamon Tbk

10 BEKS Bank Eksekutif International Tbk 11 BKSW Bank Kesawan Tbk

12 BMRI Bank Mandiri (Persero) Tbk 13 BNGA Bank CIMB Niaga Tbk

14 BNII Bank International Indonesia Tbk 15 BNLI Bank Permata Tbk

16 BSWD Bank Swadesi Tbk

17 BVIC Bank Victoria International Tbk 18 INPC Bank Artha Graha International Tbk 19 LPBN Bank Lippo Tbk

20 MAYA Bank Mayapada Tbk 21 MEGA Bank Mega Tbk 22 NISP Bank NISP Tbk

23 PNBN Bank Pan Indonesia Tbk

Sumber: Indonesian Capital Market Directory, 2008.

4.4. Metode Pengumpulan Data

Data yang diperoleh merupakan data sekunder yang meliputi data laporan

keuangan tahunan perusahaan yang sudah diaudit dan dipublikasikan melalui Bursa

Efek Indonesia. Periode waktu pengamatan mulai tahun 2003 sampai dengan 2007.

Untuk pengumpulan data menggunakan teknik dokumentasi dengan tipe

pooled data. Pool data dimaksudkan agar memenuhi jumlah observasi memenuhi

syarat Ordinary Least Square (OLS) dalam analisis regresi. Dengan tipe pooled data

jumlah observasi dalam penelitian ini adalah sebanyak 23 (dua puluh tiga) emiten.

4.5. Definisi Operasional dan Pengukuran Variabel 4.5.1. Definisi Operasional

Variabel Terikat (Y)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas.

Variabel terikat yang digunakan dalam penelitian ini adalah return saham

dilambangkan sebagai Y.

Variabel Bebas (X)

Variabel bebas adalah variabel yang diduga secara bebas berpengaruh

terhadap variabel terikat, yaitu arus kas operasi (X1), Firm Size (X2), earnings (X3)

dan economic value added (X4).

4.5.2. Pengukuran Variabel

1. Return Saham (Y)

Return Saham adalah hasil atau keuntungan yang diperoleh pemegang saham

sebagai hasil dari investasinya. Jogiyanto (1998) membedakan return saham menjadi

dua jenis yaitu return realisasi (realized return) dan return ekspektasian (expected

relatif. Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai

dasar penentuan return dan resiko mendatang. Sedangkan return ekspektasian

merupakan return yang diharapkan terjadi di masa mendatang dan bersifat tidak pasti.

Return saham adalah tingkat pengembalian saham atas investasi yang dilakukan.

Komposisi perhitungan rate of return saham terdiri dari capital gain (loss) atau

deviden. Capital gain (loss) merupakan selisih laba/rugi yang dialami oleh pemegang

saham karena harga saham relatif lebih tinggi atau rendah dibandingkan harga saham

periode sebelumnya.

Sedangkan dividen merupakan bagian dari laba perusahaan yang dibagikan

pada periode tertentu sesuai dengan keputusan manajemen. Dividen atau yield bisa

berupa angka nol (0) dan positif (+). Dalam menghitung return saham dapat

digunakan rumus sebagai berikut:

Return Saham = Capital gain (loss) + Yield

= Pi – Pt-1 + D1 X 100% Pt-1

Di mana:

Pt = Harga saham sekarang Pt-1 = Harga saham periode lalu

Dt = Deviden yang dibayarkan sekarang

2. Arus Kas Aktivitas Operasi (X1)

Arus kas dari operasi menunjukkan nilai kas bersih yang diperoleh dari hasil

operasi bersih berupa penjualan barang maupun jasa perusahaan setelah

dikurangi kas yang harus dikeluarkan untuk memproduksi dan menjual produk

3. Ukuran Perusahaan/Firm Size (X2)

Ukuran perusahaan dapat dilihat dari keputusannya dalam memilih hutang.

Perusahaan besar umumnya lebih banyak menggunakan hutang jangka panjang

dan perusahaan kecil akan menggunakan hutang jangka pendek. Pengukuran

terhadap ukuran perusahaan mengacu pada penelitian ini di proxy dengan nilai

logaritma dari total aktiva yang dirumuskan sebagai berikut:

Size = Log (TA 1)

Di mana: Size = Ukuran Perusahaan

TA1 = Total Aktiva Perusahaan

Penggunaan nilai logaritma dilakukan untuk menghindari deviasi yang besar

antara perusahaan yang memiliki aktiva besar dengan perusahaan yang

memiliki aktiva kecil.

4. Earnings (X3)

Adalah laba bersih sebelum pajak (net income before taxes) selama satu tahun

buku sebagaimana tercantum dalam Laporan Laba Rugi. Earnings diukur

dengan satuan Rupiah.

5. Economic Value Added (X4)

EVA adalah ukuran kinerja keuangan yang paling baik untuk menjelaskan

economic profit suatu perusahaan, dibandingkan dengan ukuran yang lain. EVA

juga merupakan ukuran kinerja yang berkaitan langsung dengan kemakmuran

pemegang saham sepanjang waktu. EVA dirumuskan:

Tabel 4.2. Operasionalisasi Variabel dilihat dari besarnya jumlah assets yang dimiliki. investor dari kenaikan harga saham dan pembangian

Salah satu syarat untuk pengujian hipotesis dengan menggunakan metode

terpenuhi maka hasilnya akan bias (Mason & Douglas, 1999: 109). Uji ini meliputi:

uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

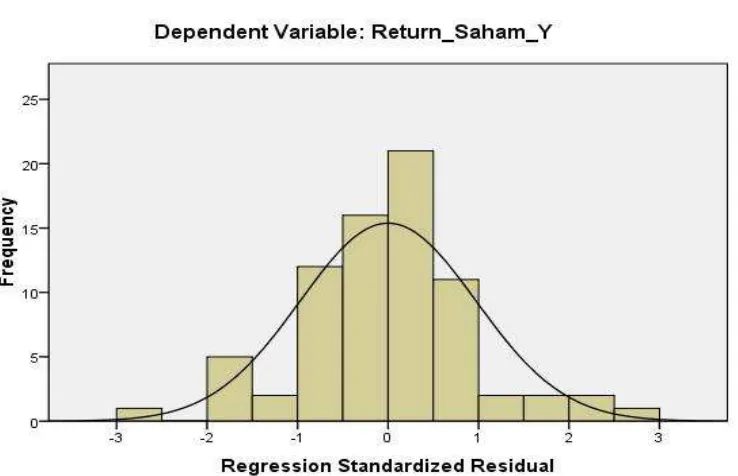

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel

terikat dan variabel bebas memiliki distribusi normal atau tidak. Model regressi

yang baik adalah memiliki distribusi data normal atau mendekati normal.

Menurut Ghozali (2003: 112), ada dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan melihat grafik normal plot dan secara

statistik dengan Uji Kolmogorov Smirnov.

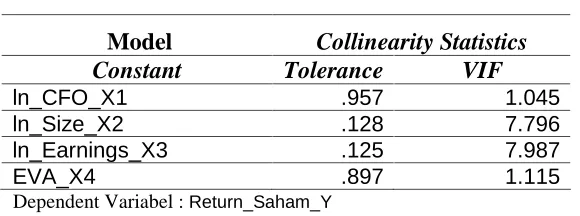

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah dalam model regressi

ditemukan adanya korelasi antarvariabel bebas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebas. Menurut Mason dan

Lind (1999: 113), Konsekuensi praktis yang timbul sebagai adanya

multikolinearitas ini adalah kesalahan standar penaksir semakin besar dan

probabilitas untuk menerima hipotesis yang salah semakin besar.

Multikolinearitas terjadi jika variabel bebas saling berkorelasi. Hal ini bisa

menyebabkan kesimpulan yang salah sehubungan dengan manakah variabel bebas

yang mempunyai pengaruh nyata dan yang tidak nyata.

Salah satu cara untuk mengetahui adanya multikolinearitas adalah dengan

tolerance tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari

multikolinearitas. VIF = 1/ Tolerance, jika VIF = 10 maka Tolerance = 1/ 10 =

0,1. Semakin tinggi VIF maka semakin rendah Tolerance.

3. Uji Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dan dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lainnya.

Salah satu pengujian yang digunakan untuk mengetahui adanya autokorelasi

adalah dengan memakai uji statistik Durbin–Watson (DW test). Jika nilai Durbin–

Watson berada diantara -2 sampai +2 berarti tidak ada autokorelasi (Santoso,

2003).

4. Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan

variabel dari residual satu pengamatan ke pengamatan yang lain. Jika variance

dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi

yang baik adalah tidak terjadi heteroskedastisitas.

Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah

residualnya. Jika ada pola tertentu, seperti titik-titik menyebar di atas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.6.2. Uji Hipotesis

Alat uji yang digunakan untuk analisis penelitian ini adalah Uji Regresi Linier

Berganda (Multiple regression analysis) untuk melihat pengaruh tingkat pajak,

kesulitan keuangan, profitabilitas, ukuran perusahaan, likuiditas, pembayaran dividen,

dan struktur aktiva terhadap tax benefits dari penggunaan hutang. Analisis regresi

berganda digunakan dalam penelitian ini karena variabel terikat yang dicari untuk

dijelaskan hipotesis bergantung pada lebih dari satu variabel bebas.

Analisis regresi berganda dapat dikategorikan sebagai analisis multivariat.

Analisis Multivariat pada dasarnya adalah analisis untuk lebih dari 2 (dua) variabel

dan prosesnya dilaksanakan secara simultan. Keunggulan dari regresi berganda

adalah dapat meningkatkan keakuratan hubungan variabel terikat dengan variabel

bebas (Levin & Rubin, 1998). Model regresi berganda adalah sebagai berikut:

YRS = 01 X1 + 2 X2 + 3 X3 +4 X4+

Keterangan: Y = Return Saham

0 = intercep

X1 = Arus Kas Operasi;

X2 = Firm Size;

X3 = Earnings;

1-4 = koefisien regresi variabel ke 1 sampai ke variabel 4 ;

= error term

Asumsi yang dipergunakan dalam persamaan regresi berganda adalah:

1.e atau error term merupakan variabel random yang terdistribusi secara normal.

2.Varians dalam nilai Y sama

3.Error term independent satu dengan yang lainnya.

4.Asumsi linearitas

5.Jumlah data yang diobservasi (n) melebihi jumlah variabel bebas (k), setidaknya

dua.

6.Antar variabel bebas tidak ada hubungan linier.

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari

goodness of fit-nya. Secara statistik, setidaknya dapat diukur dari koefisien

determinasi, nilai statistik F dan nilai statistik t.

Uji Simultan dengan F – Test

F – test ini bertujuan untuk memperoleh bukti empiris tentang pengaruh Arus Kas

Operasi, Firm Size, Earnings, Economic Value Added secara simultan terhadap

Return Saham. Hasil F - test ini pada output SPSS dapat dilihat pada tabel

ANOVA, yang menunjukkan jika F hitung > F tabel atau p-value pada kolom sig

< level of significant () maka variabel bebas secara simultan berpengaruh

atau p-value pada kolom sig > level of significant () maka variabel bebas secara

simultan tidak berpengaruh terhadap variabel terikat.

Uji Parsial dengan t – test

t-test bertujuan untuk mengetahui dan memperoleh bukti empiris tentang

pengaruh Arus Kas Operasi, Firm Size, Earnings, Economic Value Added secara

parsial terhadap Return Saham. Hasil uji ini pada output SPSS dapat dilihat pada

tabel Coefficientsa.

Nilai dari uji t-test dapat dilihat dari masing-masing variabel bebas, jika t-hitung >

t-tabel atau p-value (kolom sig) < level of significant, maka variabel bebas secara

parsial berpengaruh terhadap variabel terikat. Sebaliknya, jika t-hitung < t-tabel atau

p-value (kolom sig) > level of significant, maka variabel bebas secara parsial tidak

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

5.1.1. Deskripsi Data Penelitian

Berdasarkan hasil pengolahan data di mana hasil uji regresi berganda yang

menunjukkan model regresi yang tidak linier dan tidak melewati uji asumsi klasik.

Selanjutnya untuk mendapatkan model yang layak (blues unbiased linier) dilanjutkan

dengan melakukan transformasi logaritma natural. Asumsi utama dilakukannya

transformasi tersebut adalah untuk menghindari pencilan data yang tertinggi dengan

data yang terendah akibat karena terjadinya perbedaan antara bank yang besar dengan

bank yang kecil. Setelah transformasi dilakukan maka dilakukan pengujian regresi

berganda setelah melewati uji asumsi klasik. Berdasarkan model yang sudah

dilogaritma maka diperoleh model yang akan dibahas lebih lanjut yang terdapat pada

Lampiran 6 merupakan model yang telah melewati uji asumsi klasik.

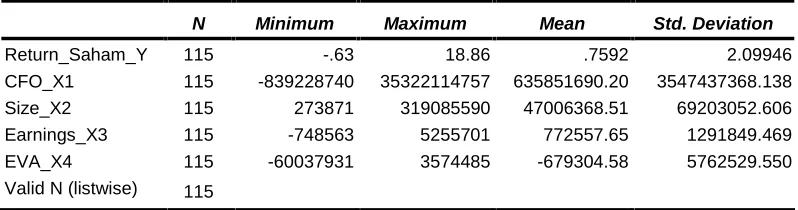

Statistik deskriptif untuk setiap variabel bebas yang dianalisis disajikan pada

Tabel 5.1. Variabel bebas yang digunakan dalam analisis ini sebanyak 5 (lima), yaitu

Arus Kas Operasi (X1), Firm Size (X2), Earnings (X3), Economic Value Added (X4),