PENGARUH ECONOMIC VALUE ADDED (EVA) DAN

MARKET VALUE ADDED (MVA)

TERHADAP RETURN SAHAM PADA PERUSAHAAN

PROPERTY DAN REAL ESTATE YANG TERDAFTAR

DI INDEKS SAHAM SYARIAH INDONESIA (ISSI)

TAHUN 2016

SKRIPSI

Oleh:

ZULIA ALIYATUL ROSYIDAH NIM : C04212084

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH SURABAYA

x

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

PERSEMBAHAN ... v

MOTTO ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR LAMPIRAN ... xiii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR TRANSLITERASI ... xvi

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 13

C.Tujuan Penelitian... 14

D.Kegunaan Hasil Penelitian ... 14

E. Sistematika Penulisan ... 16

BABII KAJIAN PUSTAKA ... 18

A.Landasan Teori ... 18

1. Pengertian Manajemen Keuangan ... 18

2. Investasi... 19

a. Pengertian Investasi ... 19

b. Dasar Keputusan Investasi ... 21

xi

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

3. Saham ... 24

a. Pengertian Saham ... 24

b. Saham Syariah ... 25

4. Return Saham ... 25

a. Pengertian Return Saham ... 25

b. Faktor-faktor Fundamental yang Mempengaruhi Return Saham .. 27

c. Return Saham Menurut Perspektif Islam ... 29

5. Kinerja Keuangan... 29

a. Pengertian Kinerja Keuangan ... 29

b. Kinerja Keuangan Menurut Perspektif Islam ... 31

6. Economic Value Added (EVA) ... 32

a. Pengertian Economic Value Added (EVA) ... 32

b. Keunggulan dan Kelemahan Economic Value Added (EVA) ... 34

c. Manfaat Economic Value Added (EVA). ... 37

d. Strategi Meningkatkan Economic Value Added (EVA)... 37

e. Indikator Economic Value Added (EVA) ... 38

f. Perhitungan Economic Value Added (EVA) ... 39

7. Market Value Added (MVA) ... 44

a. Pengertian Market Value Added (MVA) ... 44

b. Indikator Market Value Added (MVA) ... 47

c. Manfaat Market Value Added (MVA) ... 48

d. Keunggulan dan kelemahan Market Value Added (MVA) ... 48

B.Penelitian Terdahulu yang Relevan... 48

C.Kerangka Konseptual ... 56

D.Hipotesis ... 57

BAB III METODE PENELITIAN... 58

A.Jenis Penelitian ... 58

B.Waktu dan Tempat Penelitian ... 59

C.Populasi dan Sampel Penelitian ... 59

D.Variabel Penelitian ... 63

xii

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

F. Data dan Sumber Data... 66

G.Teknik Pengumpulan Data ... 66

H.Teknik Analisis Data ... 67

1. Uji Asumsi Klasik ... 67

2. Regresi Linier Berganda ... 71

3. Uji Hipotesis ... 72

BAB IV HASIL PENELITIAN ... 74

A.Deskripsi Umum Objek Penelitian ... 74

1. Bursa Efek Indonesia ... 74

2. Sejarah Singkat Pasar Modal Syariah... 75

3. Indeks Saham Syariah Indonesia ... 79

4. Kriteria Indeks Saham Syariah Indonesia ... 80

5. Fatwa dan Landasan Hukum ... 82

B.Analisis Data ... 83

1. Hasil Uji Asumsi Klasik ... 83

2. Analisis Regresi Linier Berganda ... 88

3. Hasil Uji Hipotesis ... 90

BAB V PEMBAHASAN ... 110

A.Pengaruh Economic Value Added (EVA) dan Market Value Added MVA secara simultan ... 97

B.Pengaruh Economic Value Added (EVA) secara parsial ... 98

C.Pengaruh Market Value Added (MVA) secara parsial ... 104

BAB VI PENUTUP ... 108

A.Kesimpulan... 108

B.Keterbatasan dalam Penelitian ... 109

C.Saran dan Rekomendasi ... 109

DAFTAR PUSTAKA ... 111

xiii

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Nama Perusahaan Property dan Real Estate yang Terpilih Sebagai Sampel dan Tanggal Listing IPO ... Lampiran 2 : Data Variabel Independen dan Dependen Perusahaan Property

xiv

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

DAFTAR TABEL

Tabel Halaman

1.1 Kapitalisasi Pasar dan Emiten Saham Bursa Efek Indonesia ... 3

2.1 Jenis-Jenis Rasio Keuangan ... 28

2.2 Penelitian Terdahulu ... 54

3.1 Perusahaan Property dan Real Estate yang Terdaftar di Indeks Saham Syariah Indonesia (ISSI) Tahun 2016 ... 60

3.2 Kriteria Sampel Penelitian ... 62

3.3 Daftar Sampel Penelitian ... 62

3.4 Definisi Operasional Variabel ... 65

3.5 Hipotesis Autokorasi Durbin Watson ... 70

4.1 Hasil Uji Kolmogorov-Smirnov Test ... 84

4.2 Hasil Uji Multikolinieritas ... 86

4.3 Hasil Uji Durbin-Watson ... 88

4.4 Hasil Analisis Regresi Linier Berganda ... 89

4.5 Hasil Uji F (Simultan) ... 92

4.6 Hasil Uji T (Parsial) ... 94

xv

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Konseptual... 56

4.1 Perbedaan IHSG, ISSI DAN JII ... 80

4.2 Grafik Normal P-P Plot ... 85

x

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

PERSEMBAHAN ... v

MOTTO ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR LAMPIRAN ... xiii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR TRANSLITERASI ... xvi

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 13

C.Tujuan Penelitian... 14

D.Kegunaan Hasil Penelitian ... 14

E. Sistematika Penulisan ... 16

BABII KAJIAN PUSTAKA ... 18

A.Landasan Teori ... 18

1. Pengertian Manajemen Keuangan ... 18

2. Investasi... 19

a. Pengertian Investasi ... 19

b. Dasar Keputusan Investasi ... 21

xi

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

3. Saham ... 24

a. Pengertian Saham ... 24

b. Saham Syariah ... 25

4. Return Saham ... 25

a. Pengertian Return Saham ... 25

b. Faktor-faktor Fundamental yang Mempengaruhi Return Saham .. 27

c. Return Saham Menurut Perspektif Islam ... 29

5. Kinerja Keuangan... 29

a. Pengertian Kinerja Keuangan ... 29

b. Kinerja Keuangan Menurut Perspektif Islam ... 31

6. Economic Value Added (EVA) ... 32

a. Pengertian Economic Value Added (EVA) ... 32

b. Keunggulan dan Kelemahan Economic Value Added (EVA) ... 34

c. Manfaat Economic Value Added (EVA). ... 37

d. Strategi Meningkatkan Economic Value Added (EVA)... 37

e. Indikator Economic Value Added (EVA) ... 38

f. Perhitungan Economic Value Added (EVA) ... 39

7. Market Value Added (MVA) ... 44

a. Pengertian Market Value Added (MVA) ... 44

b. Indikator Market Value Added (MVA) ... 47

c. Manfaat Market Value Added (MVA) ... 48

d. Keunggulan dan kelemahan Market Value Added (MVA) ... 48

B.Penelitian Terdahulu yang Relevan... 48

C.Kerangka Konseptual ... 56

D.Hipotesis ... 57

BAB III METODE PENELITIAN... 58

A.Jenis Penelitian ... 58

B.Waktu dan Tempat Penelitian ... 59

C.Populasi dan Sampel Penelitian ... 59

D.Variabel Penelitian ... 63

xii

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

F. Data dan Sumber Data... 66

G.Teknik Pengumpulan Data ... 66

H.Teknik Analisis Data ... 67

1. Uji Asumsi Klasik ... 67

2. Regresi Linier Berganda ... 71

3. Uji Hipotesis ... 72

BAB IV HASIL PENELITIAN ... 74

A.Deskripsi Umum Objek Penelitian ... 74

1. Bursa Efek Indonesia ... 74

2. Sejarah Singkat Pasar Modal Syariah... 75

3. Indeks Saham Syariah Indonesia ... 79

4. Kriteria Indeks Saham Syariah Indonesia ... 80

5. Fatwa dan Landasan Hukum ... 82

B.Analisis Data ... 83

1. Hasil Uji Asumsi Klasik ... 83

2. Analisis Regresi Linier Berganda ... 88

3. Hasil Uji Hipotesis ... 90

BAB V PEMBAHASAN ... 110

A.Pengaruh Economic Value Added (EVA) dan Market Value Added MVA secara simultan ... 97

B.Pengaruh Economic Value Added (EVA) secara parsial ... 98

C.Pengaruh Market Value Added (MVA) secara parsial ... 104

BAB VI PENUTUP ... 108

A.Kesimpulan... 108

B.Keterbatasan dalam Penelitian ... 109

C.Saran dan Rekomendasi ... 109

DAFTAR PUSTAKA ... 111

xiii

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Nama Perusahaan Property dan Real Estate yang Terpilih Sebagai Sampel dan Tanggal Listing IPO ... Lampiran 2 : Data Variabel Independen dan Dependen Perusahaan Property

xiv

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

DAFTAR TABEL

Tabel Halaman

1.1 Kapitalisasi Pasar dan Emiten Saham Bursa Efek Indonesia ... 3

2.1 Jenis-Jenis Rasio Keuangan ... 28

2.2 Penelitian Terdahulu ... 54

3.1 Perusahaan Property dan Real Estate yang Terdaftar di Indeks Saham Syariah Indonesia (ISSI) Tahun 2016 ... 60

3.2 Kriteria Sampel Penelitian ... 62

3.3 Daftar Sampel Penelitian ... 62

3.4 Definisi Operasional Variabel ... 65

3.5 Hipotesis Autokorasi Durbin Watson ... 70

4.1 Hasil Uji Kolmogorov-Smirnov Test ... 84

4.2 Hasil Uji Multikolinieritas ... 86

4.3 Hasil Uji Durbin-Watson ... 88

4.4 Hasil Analisis Regresi Linier Berganda ... 89

4.5 Hasil Uji F (Simultan) ... 92

4.6 Hasil Uji T (Parsial) ... 94

xv

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Konseptual... 56

4.1 Perbedaan IHSG, ISSI DAN JII ... 80

4.2 Grafik Normal P-P Plot ... 85

1

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Persaingan dunia usaha dalam perekonomian saat ini semakin ketat. Hal

ini disebabkan semakin banyaknya perusahaan yang berdiri dan berkembang

sesuai dengan meningkatnya kegiatan ekonomi yang ditandai dengan

meningkatnya kebutuhan pasar, apalagi pada tahun 2015 yang lalu masyarakat

Indonesia dihadapkan dengan munculnya Masyarakat Ekonomi ASEAN

(MEA) di mana masyarakat Indonesia harus bersiap menghadapi tingkat

kompetisi yang tinggi dalam hal perekonomian. Hal yang sangat penting untuk

keberlangsungan ekonomi adalah modal. Modal sangat dibutuhkan bagi

kelangsungan suatu usaha, hal ini menjadi kendala yang sering dihadapi oleh

perusahaan.

Pasar modal menurut Undang-Undang Pasar Modal No. 8 Tahun 1995

dijelaskan sebagai kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Pengertian pasar modal berdasarkan Keputusan Presiden No. 52 Tahun 1976

tentang pasar modal menyebutkan bahwa pasar modal adalah bursa efek seperti

yang dimaksud dalam Undang-Undang No. 15 Tahun 1952 yang menyebutkan

bahwa bursa adalah gedung atau ruangan yang ditetapkan sebagai kantor dan

tempat kegiatan perdagangan efek, sedangkan surat berharga yang

dikategorikan efek adalah saham, obligasi serta bukti lainnya yang lazim

2

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

dikenal sebagai efek.1 Investasi dalam bentuk saham merupakan salah satu

bidang investasi yang banyak ditanamkan oleh para investor asing maupun

domestik di pasar modal indonesia. Investasi dalam bentuk saham mempunyai

tingkat risiko yang tinggi karena sifatnya yang sangat peka terhadap

perubahan-perubahan yang terjadi.

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena

pasar modal menjalankan dua fungsi sekaligus yaitu fungsi ekonomi dan fungsi

keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar modal

menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan

yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang

memerlukan dana (issuer). Pasar modal memberikan peluang bagi pihak yang

memiliki kelebihan dana untuk dapat menginvestasikan dana tersebut dengan

harapan memperoleh imbalan (return) berupa dividen, sedangkan pihak issuer

(dalam hal ini perusahaan) dapat memanfaatkan dana tersebut untuk

kepentingan investasi tanpa harus menunggu tersedianya dana dari kegiatan

operasi perusahaan.

Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal

memberikan kesempatan memperoleh imbalan (return) bagi pemilik dana,

sesuai dengan karakteristik investasi yang dipilih. Pasar modal juga sebagai

leading indicator perekonomian suatu negara. Jika kondisinya baik atau

berkembang, maka ekonomi suatu negara tersebut juga akan baik.2

Berdasarkan pemaparan tentang pasar modal di atas, dapat diketahui bahwa

1Eduardus Tandelilin, Portofolio dan Investasi Teori dan Aplikasi (Yogyakarta: Kanisius, 2010), 61.

3

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

kegiatan investasi di pasar modal merupakan aktivitas yang sangat

mempengaruhi kondisi perekonomian di suatu negara.

Perkembangan pasar modal di Indonesia mengalami peningkatan yang

sangat pesat terutama setelah pemerintah melakukan berbagai regulasi di

bidang pasar modal yaitu UUPM No. 8 Tahun 1995 tentang pasar modal dan

Peraturan Pemerintah No. 12 Tahun 2004 tentang penyelenggaraan kegiatan di

bidang pasar modal. Para pelaku di pasar modal telah menyadari bahwa

perdagangan efek dapat memberikan return yang cukup baik bagi mereka dan

sekaligus memberikan kontribusi yang besar bagi perekonomian.

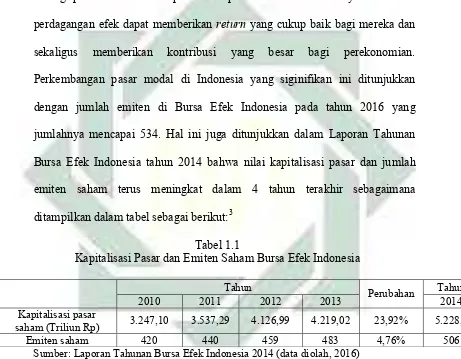

Perkembangan pasar modal di Indonesia yang siginifikan ini ditunjukkan

dengan jumlah emiten di Bursa Efek Indonesia pada tahun 2016 yang

jumlahnya mencapai 534. Hal ini juga ditunjukkan dalam Laporan Tahunan

Bursa Efek Indonesia tahun 2014 bahwa nilai kapitalisasi pasar dan jumlah

emiten saham terus meningkat dalam 4 tahun terakhir sebagaimana

ditampilkan dalam tabel sebagai berikut:3

Tabel 1.1

Kapitalisasi Pasar dan Emiten Saham Bursa Efek Indonesia

Tahun Perubahan Tahun

2010 2011 2012 2013 2014

Kapitalisasi pasar

saham (Triliun Rp) 3.247,10 3.537,29 4.126,99 4.219,02 23,92% 5.228,4

Emiten saham 420 440 459 483 4,76% 506

Sumber: Laporan Tahunan Bursa Efek Indonesia 2014 (data diolah, 2016)

Berdasarkan perkembangan pasar modal yang pesat tersebut, diperlukan

informasi yang relevan dalam pengambilan keputusan investasi di pasar modal,

karena pada dasarnya investor yang menanamkan modalnya di pasar modal

3“Laporan Tahunan Bursa Efek Indonesia Tahun 2014”, dalam http://www.Idx.co.id, diakses pada

4

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

selalu ingin merasa aman dan untuk memperoleh return (tingkat

pengembalian) yang optimal disertai dengan tingkat risiko yang minimal, maka

untuk mencapai tujuan tersebut keputusan berinvestasi harus dianalisis secara

tepat dan akurat agar dapat meminimalisir risiko kerugian yang akan

ditanggung oleh investor.

Setiap investor akan menanamkan modalnya pada perusahaan dengan

kinerja (performance) yang baik, sehingga seorang investor maupun calon

investor perlu melakukan penilaian kinerja suatu perusahaan. Analisis yang

digunakan oleh investor yang ingin menanamkan modalnya untuk

menganalisis dan menilai saham di pasar modal secara umum dapat dilakukan

secara fundamental dan teknikal. Analisis fundamental dilakukan dengan

mempelajari hal-hal yang berhubungan dengan kondisi keuangan dan kinerja

perusahaan melalui laporan keuangan perusahaan. Analisis fundamental

berlandaskan atas kepercayaan bahwa nilai suatu saham sangat dipengaruhi

oleh kinerja perusahaan yang menerbitkan saham tersebut, sedangkan analisis

teknikal dilakukan berdasarkan pada pergerakan harga saham dari waktu ke

waktu.4

Kinerja keuangan perusahaan pada umumnya di analisis menggunakan

analisis rasio keuangan. Pada praktiknya, walaupun rasio keuangan yang

digunakan memiliki fungsi dan kegunaan yang cukup banyak bagi perusahaan

dalam mengambil keputusan, tetapi rasio-rasio keuangan tidak memperhatikan

biaya modal dalam perhitungannya. Biaya modal merupakan konsep penting

dalam analisis investasi karena dapat menunjukkan tingkat minimum laba

4Murtanto dan Harkivent, “Analisis Pengaruh Informasi Laba”, Jurnal Media Ekonomi, No.03,

5

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

investasi yang harus diperoleh dari investasi tersebut. Jika investasi itu tidak

dapat menghasilkan laba investasi sekurang-kurangnya sebesar biaya yang

ditanggung maka investasi itu tidak perlu dilakukan.

Pada analisis rasio keuangan yang dibuat juga belum tentu sudah

menjamin 100% kondisi dan posisi keuangan yang sesungguhnya artinya

kondisi sesungguhnya belum tentu terjadi seperti hasil perhitungan yang

dibuat. Memang dengan hasil yang diperoleh, paling tidak dapat diperoleh

gambaran yang solah-olah sesungguhnya terjadi, namun belum bisa dipastikan

menjamin kondisi dan posisi keuangan yang sebenarnya karena rasio-rasio

keuangan memiliki banyak kelemahan. Kelemahan rasio keuangan yang lain

adalah sebagai berikut:5

1. Data keuangan disusun dari data akuntansi, kemudian data tersebut

ditafsirkan dengan berbagai macam cara, misalnya masing-masing

perusahaan menggunakan:

a. Metode penyusutan yang berbeda untuk menentukan nilai penyusutan

terhadap aktivanya sehingga menghasilkan nilai penyusutan setiap

periode juga berbeda.

b. Penilaian persediaan yang berbeda.

2. Prosedur pelaporan yang berbeda, mengakibatkan laba yang dilaporkan juga

berbeda (dapat naik atau turun) tergantung prosedur pelaporan keuangan

tersebut.

3. Adanya manipulasi data artinya dalam menyusun data, pihak penyusun

tidak jujur dalam memasukkan angka-angka ke laporan keuangan yang

6

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

mereka buat, akibatnya hasil perhitungan rasio keuangan tidak

menunjukkan hasil yang sesungguhnya.

4. Perlakuan pengeluaran untuk biaya-biaya antara satu perusahaan dengan

perusahaan yang lainnya berbeda, misalnya biaya riset dan pengembangan,

biaya perencanaan pensiun, merger, jaminan kualitas pada barang jadi dan

cadangan kredit macet

5. Kesamaan rasio keuangan yang telah dibuat dengan standar industri belum

menjamin perusahaan berjalan normal dan telah dikelola dengan baik.

Sebelum tahun 1990an, pencapaian kinerja manajemen suatu perusahaan

diukur dengan rasio-rasio keuangan yang sangat popular seperti Return on

Investment (ROI), Return on Assets (ROA), Internal Rate of Return (IRR),

Residual Income (RI) and Average Rate of Return (ARR).6 Seiring dengan

perkembangan zaman, penilaian kinerja keuangan perusahaan tidaklah cukup

jika dilihat dari rasio keuangan saja, oleh karena itu dibutuhkan

metode-metode baru untuk memperbaiki kelemahan-kelemahan yang ada pada metode-metode

pengukuran kinerja yang terdahulu, maka timbul pemikiran kinerja keuangan

berdasarkan nilai (value based). Pengukuran tersebut dapat dijadikan dasar

bagi manajemen perusahaan dalam pengelolaan modalnya, rencana

pembiayaan, wahana komunikasi dengan pemegang saham serta dapat

digunakan sebagai dasar dalam menentukan insentif bagi karyawan, dengan

6Ignatius Bondan Suratno, “Economic Value Added: dari Suatu Alat Kinerja Manajemen Menuju

7

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id value based sebagai alat pengukur kinerja perusahaan, manajemen dituntut

untuk meningkatkan nilai perusahaan.7

Pada tahun 1993 berkembang suatu pendekatan baru dalam mengukur

kinerja keuangan suatu perusahaan yang dikenal dengan Economic Value

Added (EVA). EVA memberikan pengukuran yang lebih baik atas nilai tambah

yang diberikan perusahaan kepada pemegang saham.8 Pendekatan ini

dianggap relatif baru dan belum banyak digunakan sebagai pengukur kinerja

keuangan perusahaan-perusahaan publik di Indonesia. Sebagian besar

perusahaan Go Public yang terdaftar di Bursa Efek Indonesia masih

menggunakan rasio keuangan sebagai alat ukur kinerja perusahaannya seperti

rasio likuiditas, rasio profitabilitas dan rasio solvabilitas.

EVA merupakan pengukuran kinerja keuangan yang dianggap sesuai

dengan harapan kreditor dan pemegang saham karena EVA memperhitungkan

tingkat risiko. Semakin tinggi risiko atau cost of capital (COC) yang

ditanggung perusahaan, maka semakin tinggi pula tingkat pengembalian

(return) yang harus diberikan perusahaan kepada investor atau kreditor. Jika

tingkat pengembalian investasi perusahaan tidak mampu menutupi cost of

capitalnya, maka EVA perusahaan itu negatif, sebaliknya tingkat

pengembalian investasi yang lebih besar dari cost of capitalnya menghasilkan

EVA yang positif.9

7 Amin Widjaja Tunggal, Economic Value Added (EVA) Teori, Soal dan Kasus (Jakarta:

Harvarindo, 2001), 35.

8 Agus Sartono, Manajemen Keuangan Teori dan Aplikasi (Yogyakarta: BPFE Yogyakarta, 2010),

104.

9Harris hansa Wijaya dan Lauw Tjun Tjun, “Pengaruh Economic Value Added terhadap Tingkat

Pengembalian Saham pada Perusahaan yang tergabung dalam LQ-4”, Jurnal Akuntansi, No. 02,

8

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

EVA merupakan alat ukur kinerja yang menunjukkan prestasi manajemen

sebenarnya yang mampu mendorong aktivitas atau strategi yang menambah

nilai ekonomis (value added activities) dan menghapuskan aktivitas yang

merusak nilai (non-value added activities). EVA sangat relevan untuk

digunakan sebagai alat ukur kinerja karena EVA dapat mengukur kinerja

(prestasi) manajemen berdasarkan besar kecilnya nilai tambah ekonomis yang

diciptakan oleh perusahaan sebagai akibat dari aktivitas yang dijalankan

selama periode tertentu.

Parameter lain yang merupakan ukuran bagi kinerja keuangan adalah

Market Value Added. Menurut Brigham dan Houston menjelaskan pengertian

MVA adalah perbedaan nilai pasar ekuitas dan nilai buku. Perusahaan yang

baik ditunjukkan dengan nilai MVA yang positif lebih besar dari 1. MVA

positif menunjukkan bahwa saham perusahaan tersebut dinilai oleh investor

lebih besar dari nilai buku perlembarnya, sehingga hal ini akan meningkatkan

minat investor untuk menanamkan sahamnya di perusahaan.10 MVA

mencerminkan seberapa sukses investasi baru di masa datang. Berdasarkan

paparan diatas, baik Economic Value Added (EVA) maupun Market Value

Added (MVA) memiliki keterkaitan dalam pengembalian return saham.

Harris Hansa Wijaya dan Lauw Tjun Tjun menyatakan bahwa tingkat

pengembalian saham pada 35 perusahaan yang termasuk dalam indeks LQ-45

dipengaruhi kinerja keuangan yang diukur menggunakan konsep EVA dan

menunjukkan bahwa komponen-komponen EVA dipertimbangkan oleh para

9

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

investor dan penganalisisnya dalam mengambil keputusan investasi.11 Hal

tersebut didukung pula dengan pendapat Taufik yang menyatakan bahwa

Economic Value Added berpengaruh terhadap stock return perusahaan sektor

perbankan di PT. Bursa Efek Jakarta.12

Bertentangan dengan pendapat Pradhono dan Yulius Jogi Christiawan

yang menyatakan bahwa EVA tidak mempunyai pengaruh yang signifikan

terhadap return yang diterima oleh pemegang saham pada perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta. Selama periode penelitian,

dalam masing-masing tahunnya, hanya sebanyak 13-15 perusahaan yang

memiliki EVA positif, yang berarti kurang dari 50%. Hal ini disebabkan bahwa

banyak perusahaan masih harus menanggung beban pokok dan bunga utang

yang besar yang antara lain disebabkan akibat fluktuasi nilai tukar valuta asing

pada masa sebelumnya. Pada perhitungan EVA beban bunga utang ini masih

harus ditambah dengan beban ekuitas yang berikutnya akan menjadi komponen

utama dari capital charges, yang dikurangkan dari adjusted NOPAT. Banyak

perusahaan yang untuk menanggung beban bunga dari hutang saja, hanya

mampu menghasilkan laba yang minim atau bahkan menderita kerugian,

apalagi kalau harus memperhitungkan beban ekuitas. Inilah yang menyebabkan

banyak perusahaan yang menghasilkan EVA negatif.13 Hal ini didukung oleh

11 Jurnal Akuntansi, No. 02, Vol. 1 (November 2009), 181.

12Taufik, “Pengaruh Pendekatan Tradisional Accounting dan Economic Value Added Terhadap Stock Return Perusahaan Sektor Perbankan di PT. Bursa Efek Jakarta, Jurnal Manajemen dan Bisnis Sriwijaya, No.10, Vol. 5 (Desember 2007), 24.

13Pradhono dan Yulius Jogi Christiawan, “Pengaruh Economic Value Added, Residual Income,

Earnings, dan Arus Kas Operasi terhadap return yang diterima oleh Pemegang Saham (Studi pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”, Jurnal Ekonomi Akuntansi, No. 02

10

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

penelitian yang dilakukan oleh Ita Trisnawati yang menunjukkan bahwa EVA

tidak memiliki pengaruh yang signifikan terhadap return saham.14

Hidayat mengatakan bahwa MVA berpengaruh positif dan signifikan

terhadap return saham.15 Berbeda dengan pendapat Wendra Hidayat yang

menyatakan bahwa MVA tidak berpengaruh secara signifikan terhadap return

saham perusahaan konstruksi yang terdaftar di BEI. Hal tersebut dikarenakan

oleh berbagai faktor yang mempengaruhinya antara lain kondisi sosial, politik

serta ekonomi di Indonesia yang tidak stabil yang berakibat tingginya risiko

investasi yang dilakukam oleh investor untuk mengambil keputusan investasi

di pasar saham.16 Hal tersebut didukung oleh pendapat Rahayu yang

menyatakan bahwa MVA tidak berpengaruh terhadap return saham.17

Berdasarkan beberapa pendapat para ahli di atas, maka dapat diketahui

bahwa hasil dari penelitian terkait baik EVA maupun MVA tersebut adalah

berbeda, yaitu ada yang berpengaruh dan ada yang tidak berpengaruh terhadap

return saham. Berdasarkan perbedaan itulah dipandang penting untuk menguji

kembali pengaruh Economic Value Added (EVA) dan Market Value Added

(MVA) baik secara simultan maupun parsial terhadap return saham, meskipun

studi tentang return saham sudah banyak dilakukan, namun penelitian ini

masih merupakan masalah yang menarik untuk diteliti karena hasilnya yang

tidak selalu konsisten. Hal inilah yang mendorong untuk diadakannya kembali

14 Ita Trisnawati, “Pengaruh Economic Value Added, Arus Kas Operasi, Residual Income,

Earnings, Operating Leverage dan Market Value Added terhadap Return Saham”, Jurnal Bisnis dan Akuntansi, No. 01, Vol. 11(April, 2009), 76.

15Riskin Hidayat, “Keputusan Investasi dan Financial Constrains”, Buletin Ekonomi Moneter dan

Perbankan (April 2010), 457.

16 Wendra Hidayat, “Pengaruh Penggunaaan Economic Value Added dan Market Value Added

terhadap Tingkat Return Saham pada Perusahaan Konstruksi di Bursa Efek Indonesia”, Jurnal Sosial Ekonomi Pembangunan, No. 12 (Juli 2014), 343.

17 Sri Mariana Rahayu, “Analisis Pengaruh EVA dan MVA terhadap Return Saham pada

11

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

penelitian mengenai return saham, sehingga nantinya akan didapat pengukur

kinerja keuangan terbaik yang paling berpengaruh terhadap return saham.

Fokus dalam penelitian ini yaitu perusahaan property dan real estate yang

terdaftar di Indeks Saham Syariah Indonesia (ISSI). Hal ini dikarenakan pada

perusahaan property dan real estate merupakan salah satu industri yang

diunggulkan di pasar modal Indonesia. Menurut Laporan Tahunan yang

dikeluarkan Bursa Efek Indonesia tahun 2014, persentase nilai transaksi saham

industri property dan real estate adalah 13,8% persen dari seluruh nilai saham

industri yang ditransaksikan di Bursa Efek Indonesia, meskipun angka ini lebih

rendah dibandingkan dengan tahun 2013 yaitu 15,5 persen, industri ini

merupakan industri yang menarik.18 Hal ini disebabkan antara lain oleh

besarnya jumlah penduduk Indonesia. Menurut data Badan Pusat Statistik

(BPS), jumlah populasi penduduk di Indonesia mencapai 252 juta jiwa pada

akhir tahun 2015 dan diprediksi pada tahun 2016 semakin meningkat.19

Apabila jumlah penduduk semakin meningkat maka kebutuhan akan produk

industri property dan real estate juga meningkat. Hal ini disebabkan karena

produk industri property dan real estate berupa perumahan atau tempat

pemukiman merupakan kebutuhan utama manusia.

Dewasa ini booming prospek bisnis property dan real estate dengan

semakin pesatnya perkembangan bisnis property dan real estate bahkan

mampu menarik minat para investor atau developer (pengembang) untuk

berinvestasi di bidang property dan real estate. Kemajuan pertumbuhan bisnis

property dan real estate ditandai dengan semakin menjamurnya mega proyek

18 “Laporan Tahunan Bursa Efek Indonesia Tahun 2014”, dalam http://www.Idx.co.id, diakses pada 15 Mei 2016.

12

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

perumahan, gedung perkantoran, pusat perbelanjaan dan fasilitas umum lain.

Perdagangan saham sektor property dan real estate di Bursa Efek Indonesia

semakin diminati oleh para investor karena return saham yang dihasilkan terus

meningkat, selain itu investasi property dan real estate merupakan investasi

jangka panjang karena berbentuk fixed asset dan harga property semakin

meningkat sepanjang tahun.

Perkembangan pasar keuangan syariah (financial market syariah) baik itu

pasar uang (money market) maupun pasar modal (capital market) syariah pada

saat ini sedang marak sekali di dunia, khususnya di negara-negara yang

mayoritas penduduknya Islam. Hal ini ditandai dengan berdirinya financial

market di kuala lumpur yang dipelopori oleh negara-negara Islam.20 Indeks

Saham Syariah Indonesia (ISSI) merupakan salah satu indeks dalam pasar

modal yang telah diluncurkan oleh Bursa Efek Indonesia (BEI) pada tanggal

12 mei 2011. Indeks Saham Syariah Indonesia merupakan indeks saham yang

mencerminkan keseluruhan saham syariah yang tercatat di Bursa Efek

Indonesia (BEI) dan terdaftar dalam Daftar Efek Syariah (DES).21

Pada akhir tahun 2015, pangsa pasar saham syariah lebih dominan

dibandingkan dengan non syariah. Perkembangan ISSI di sepanjang tahun

2016 juga mengalami pertumbuhan yang tinggi dibandingkan indeks saham

konvensional. Hal ini menandakan bahwa prospek saham syariah lebih unggul

dibandingkan indeks saham konvensional. Menurut data bloomberg, di awal

minggu bulan juni 2016 ISSI ditutup menguat 1,83% ke level 160,02. Total

20Ahmad Rodoni, Asuransi dan Pegadaian Syariah (Jakarta: Mitra Wacana Media, 2015), 1.

13

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

kapitalisasi pasar ISSI per 6 Juni 2016 tercatat sebesar Rp 2.914 triliun atau

sekitar 56% dari total kapitalisasi pasar bursa saham Indonesia.22

Berdasarkan latar belakang yang telah dipaparkan penulis diatas, dari

situlah penulis ingin mengetahui serta menganalisis lebih lanjut tentang

pengaruh Economic Value Added (EVA) dan Market Value Added (MVA)

terhadap return saham pada perusahaan property dan real estate yang terdaftar

di Indeks Saham Syariah Indonesia (ISSI) tahun 2016.

B.Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

rumusan masalah penelitian ini adalah :

1. Apakah terdapat pengaruh Economic Value Added (EVA) dan Market Value

Added (MVA) terhadap return saham pada perusahaan property dan real

estate yang terdaftar di Indeks Saham Syariah Indonesia (ISSI) tahun 2016

secara simultan ?

2. Apakah terdapat pengaruh Economic Value Added (EVA) terhadap return

saham pada perusahaan property dan real estate yang terdaftar di Indeks

Saham Syariah Indonesia (ISSI) tahun 2016 secara parsial ?

3. Apakah terdapat pengaruh Market Value Added (MVA) terhadap return

saham pada perusahaan property dan real estate yang terdaftar di Indeks

Saham Syariah Indonesia (ISSI) tahun 2016 secara parsial ?

14

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id C.Tujuan Penelitian

Berdasarkan rumusan masalah penelitian tersebut, maka tujuan penelitian

ini adalah untuk:

1. Mengetahui dan menganalisis apakah terdapat pengaruh Economic Value

Added (EVA) dan Market Value Added (MVA) terhadap return saham pada

perusahaan property dan real estate yang terdaftar di Indeks Saham Syariah

Indonesia (ISSI) tahun 2016 secara simultan.

2. Mengetahui dan menganalisis apakah terdapat pengaruh Economic Value

Added (EVA) terhadap return saham pada perusahaan property dan real

estate yang terdaftar di Indeks Saham Syariah Indonesia (ISSI) tahun 2016

secara parsial.

3. Mengetahui dan menganalisis apakah terdapat pengaruh Market Value

Added (MVA) terhadap return saham pada perusahaan property dan real

estate yang terdaftar di Indeks Saham Syariah Indonesia (ISSI) tahun 2016

secara parsial.

D.Kegunaan Penelitian

Berdasarkan diadakannya penelitian ini, penulis memiliki harapan akan

diperolehnya manfaat sebagai berikut:

1. Teoretis

a. Penelitian ini diharapkan mampu memperkaya keilmuan yang berkaitan

dengan manajemen keuangan Islam.

b. Penelitian ini dapat menjadi salah satu media penyerapan informasi

15

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

pasar modal syariah (capital market syariah) dalam rangka rekonstruksi

kurikulum agar relevan dengan kebutuhan pasar keuangan syariah.

c. Hasil penelitian ini dapat dijadikan pandangan dan sumber referensi

untuk memperkaya ilmu pengetahuan sehingga akan mempermudah

peneliti selanjutnya untuk meneliti terkait dengan pengaruh Economic

Value Added (EVA) dan Market Value Added (MVA) baik secara

simultan maupun parsial terhadap return saham

2. Praktis

a. Bagi Penulis

Penelitian ini tidak hanya bermanfaat sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi Islam di Fakultas Ekonomi dan

Bisnis Islam Universitas Islam Negeri Sunan Ampel Surabaya, akan

tetapi penelitian ini diharapkan mampu menjadi media penerapan ilmu

yang didapat peneliti di bangku kuliah ke dalam kehidupan praktis.

b. Bagi pembaca

Penelitian ini diharapkan dapat menambah wawasan pembaca mengenai

pengaruh EVA dan MVA terhadap return saham pada perusahaan

property dan real estate yang terdaftar di Indeks Saham Syariah

Indonesia (ISSI) tahun 2016 baik secara simultan maupun parsial.

c. Bagi Bursa Efek Indonesia

Penelitian ini berguna bagi Bursa Efek Indonesia untuk mengetahui alat

analisis yang paling dominan berpengaruh terhadap return saham dan

mengetahui kinerja keuangan perusahaan property dan real estate yang

16

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

tambah yaitu Economic Value Added (EVA) dan Market Value Added

(MVA).

d. Bagi Regulator

Penelitian ini diharapkan dapat memberikan masukan kepada para

regulator atau pembuat kebijakan dalam hal ini pemerintah supaya dapat

meningkatkan kebijakan atau regulasi terkait dengan pasar modal syariah

dan indeks saham syariah.

e. Bagi Investor

Hasil penelitian ini diharapkan dapat memberikan informasi kepada para

investor maupun kepada calon investor yang akan menanamkan

modalnya pada perusahaan property dan real estate di Indeks Saham

Syariah Indonesia terkait dengan faktor yang mempengaruhi return

saham khususnya EVA dan MVA sebagai ukuran nilai perusahaan.

E. Sistematika Penulisan

Sistematika penulisan dalam proposal ini akan dijabarkan sebagai berikut.

Bab pertama berisi pendahuluan yang mencakup latar belakang masalah,

rumusan masalah, tujuan penelitian, kegunaan hasil penelitian dan sistematika

penulisan proposal.

Bab kedua berisi kajian pustaka yang mengemukakan landasan teori

dimulai dari grand theory yaitu manajemen keuangan, dilanjutkan mengenai

investasi, saham, return Saham, kinerja keuangan, Economic Value Added

(EVA) dan Market Value Added (MVA), kemudian beberapa penelitian

17

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

Bab ketiga berisi metode penelitian yang memuat jenis penelitian yang

digunakan, waktu dan tempat penelitian, populasi dan sampel penelitian,

variabel penelitian, definisi operasional, data dan sumber data, teknik

pengumpulan data, dan teknik analisis data.

Bab keempat berisi hasil penelitian yang menjabarkan deskripsi umum

objek penelitian berupa pemaparan data yang memuat informasi tentang lokasi

atau institusi yang menjadi objek penelitian serta karakteristik perusahaan yang

dijadikan sampel dalam penelitian dan analisis data yang memuat data

penelitian yang relevan dengan tujuan penelitian.

Bab kelima berisi pembahasan yang terdiri dari temuan hasil penelitian

berisi tentang gagasan peneliti, keterkaitan antara pola-pola, kategori-kategori

dan dimensi-dimensi, posisi temuan terhadap teori-teori dan temuan-temuan

sebelumnya serta penafsiran dan penjelasan terkait temuan yang diperoleh

yang menjawab hipotesis (jawaban sementara) sebelumnya.

18

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

BAB II

KAJIAN PUSTAKA

A.Landasan Teori

1. Pengertian Manajemen keuangan

Manajemen keuangan telah berkembang dari ilmu ekonomi (economics) menjadi suatu disiplin ilmu pengetahuan yang mandiri. Perubahan ini biasanya mengikuti perubahan pada lingkungan bisnis dari

suatu pendekatan deskriptif menjadi penekanan pada pembuatan keputusan.

Investasi manajemen, pembelanjaan dan kebijakan deviden memiliki

pengaruh yang nyata untuk memaksimumkan nilai perusahaan.

Menurut Husnan manajemen keuangan (financial management) sering diartikan sebagai pengaturan kegiatan keuangan dalam suatu organisasi atau

perusahaan. Manajemen keuangan merupakan kegiatan perencanaan,

analisis dan pengendalian kegiatan keuangan dan mereka yang

melaksanakan kegiatan tersebut sering disebut sebagai manajer keuangan.1

Van Horne mendefinisikan manajemen keuangan sebagai segala aktivitas yang berhubungan dengan perolehan, pendanaan dan pengelolaan

aktiva dengan beberapa tujuan menyeluruh. Berdasarkan definisi tersebut

dapat diartikan bahwa kegiatan manajemen keuangan adalah berkutat di

sekitar:

1 Suad Husnan, Manajemen Keuangan Teori dan Penerapan Keputusan Jangka Panjang (Yogyakarta: BPFE, 2000), 4.

19

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

1) Bagaimana memperoleh dana untuk membiayai usahanya.

2) Bagaimana mengelola dana tersebut sehingga tujuan perusahaan

tersebut tercapai.

3) Bagaimana perusahaan mengelola aset yang dimilikinya secara efisien

dan efektif.

Berdasarkan pengertian manajemen keuangan di atas dapat

disimpulkan bahwa manajemen keuangan merupakan salah satu fungsi

operasional perusahaan yang sangat penting di samping fungsi

operasional lainnya seperti manajemen pemasaran, manajemen

operasional dan manajemen sumber daya manusia. Manajemen keuangan

menjelaskan mengenai pengelolaan keuangan perusahaan yang pada

dasarnya dapat dilakukan oleh individu, perusahaan maupun pemerintah.

2. Investasi

a. Pengertian investasi

Setiap manusia memerlukan harta untuk dapat mencukupi segala kebutuhan hidupnya, oleh karena itu manusia akan selalu berusaha

memperoleh harta kekayaan tersebut salah satunya melalui kegiatan

investasi. Kata investasi merupakan kata adopsi dari bahasa Inggris yaitu

investment. Kata invest sebagai kata dasar dari investment memiliki arti menanam. Kata invest dalam Webster’s New Collegiate Dictonary

20

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

uang atau modal dalam suatu perusahaan atau proyek untuk tujuan

memperoleh keuntungan.2

Investasi dalam bahasa arab berasal dari kata ististmar yang artinya menjadikan berbuah (berkembang) dan bertambah jumlahnya. Investasi

merupakan bagian penting dalam perekonomian. Menurut Yuliana

investasi adalah kegiatan usaha yang mengandung risiko karena

berhadapan dengan ketidakpastian, dengan demikian pengembalian yang

diperoleh (return) juga tidak pasti atau tidak tetap.3

Investasi dapat dilakukan dalam berbagai bidang usaha, oleh karena

itu investasipun dibagi dalam beberapa jenis. Pada praktiknya jenis

investasi dibagi dua macam yaitu:

1) Investasi nyata (real investment)

Investasi nyata merupakan investasi yang dibuat dalam harta tetap

(fixed asset) seperti tanah, bangunan, peralatan atau mesin-mesin. 2) Investasi finansial (financial investment)

Investasi finansial merupakan investasi dalam bentuk kontrak kerja,

pembelian saham atau obligasi atau surat berharga lainnya seperti

sertifikat deposito, warrant, opsi dan lainnya.

Investasi dapat pula diartikan penanaman modal salam suatu

kegiatan yang memiliki jangka waktu yang relatif panjang dalam

berbagai bidang usaha. Penanaman modal yang ditanamkan dalam arti

sempit berupa proyek tertentu baik bersifat fisik ataupun nonfisik seperti

21

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

proyek pendirian pabrik, jalan, jembatan, pembangunan gedung dan

proyek penelitian serta pengembangan.4

Berdasarkan pengertian tentang investasi di atas, dapat disimpulkan

bahwa investasi pada prinsipnya adalah kita sisihkan uang sekarang lalu

kita taruh untuk menghasilkan sesuatu di masa depan yang diharapkan

lebih besar dari sekarang. Investasi secara umum adalah kegiatan

mengalokasikan dana (finance) untuk mendapatkan nilai lebih atau keuntungan di masa depan atau yang akan datang.

b. Dasar keputusan investasi

Adapun dasar yang digunakan dalam mengambil keputusan dalam

berinvestasi yaitu:5

1) Return. Alasan utama orang berinvestasi adalah untuk memperoleh keuntungan. Pada manajemen investasi, tingkat keuntungan investasi

disebut return.

2) Risk. Pada dunia investasi dikenal teori mengenai risiko pengembalian atau high risk high return. Perhitungan risiko menjadi dasar dalam keputusan berinvestasi untuk mengharapkan pengembalian yang

sesuai di masa depan. Pada konteks efficient market, hubungan antara

return (pengembalian) dan risk (risiko) bersifat linier yaitu besarnya potensi kerugian akan sebanding dengan besarnya keuntungan yang

dapat diperoleh. Semakin besar potensi keuntungan yang diperoleh

maka semakin besar juga potensi kerugian yang dapat timbul begitu

22

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

pula sebaliknya. Salah satu investasi yang cukup menarik masyarakat

adalah investasi dalam bentuk saham.

c. Investasi berdasarkan prinsip syariah

Investasi dalam Islam merupakan kegiatan muamalah yang sangat

dianjurkan, karena dengan berinvestasi harta menjadi produktif dan juga

mendatangkan manfaat bagi orang lain. Al-Quran dengan tegas melarang

aktivitas penimbunan terhadap harta yang dimiliki.

Investasi dalam Islam bukan hanya dipengaruhi faktor keuntungan

materi, tetapi juga sangat dipengaruhi oleh faktor syariah (kepatuhan

pada ketentuan syariah) dan faktor sosial (kemaslahatan umat). Harta

yang dimiliki seorang muslim tidak boleh dimanfaatkan dan

dikembangkan dengan cara yang bertentangan dengan syariat Islam.

Islam telah melarang aktivitas perjudian, riba, penipuan serta investasi di

sektor-sektor maksiat, sebab aktivitas semacam ini justru akan

menghambat produktivitas manusia.6

Adapun dalam Al-Quran terdapat ayat-ayat yang secara tidak

langsung telah memerintahkan kaum muslimin untuk mempersiapkan

hari esok lebih baik. Ada beberapa ayat Al-quran yang dapat dijadikan

sandaran dalam berinvestasi antara lain:

1) Surat Al-Baqarah ayat 261

ُ َ

َ ِ ٱ

ِ ِ َ ِ ۡ ُ

َ ٰ َ ۡ َأ َن ُ ِ ُ

ِ ٱ

ٖ

َ ُ ُ ِّ ُ ِ َِ َ َ َ ۡ َ ۡ َ َ َأ ٍ َ ِ َ َ َ

َو ٖ َ ُ َ

ْ ِّ

ُ ٱ

َو ُۚء

ٓ َ َ َ ِ ُ ِ ٰ َ ُ

ُ ٱ

ٌ ِ َ ٌ ِ ٰ َ

Perumpamaan (nafkah yang dikeluarkan oleh) orang-orang yang menafkahkan hartanya di jalan Allah adalah serupa dengan sebutir benih

23

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

yang menumbuhkan tujuh bulir, pada tiap-tiap bulir seratus biji. Allah melipat gandakan (ganjaran) bagi siapa saja yang Dia kehendaki. Dan Allah Maha Luas (karunia-Nya) lagi Maha Mengetahui.7

Ayat di atas merupakan contoh kongkrit dari kita berinvestasi yang

yang dimulai dengan sebutir benih menjadi tujuh bulir dan akhirnya

menjadi tujuh tarus biji. Tampaknya Al-quran telah memberikan panduan

investasi (walaupun dalam hal ini infaq yang berdimensi ukhrawi),

namun apabila banyak orang yang melakukan infaq maka akan menolong

ratusan bahkan ribuan orang miskin untuk dapat berproduktivitas ke arah

yang lebih baik. Nampaknya multiplier effect dari infaq bukan hanya berpengaruh pada akhirat saja namun juga mempengaruhi duniawiyah.

2) Surat Al-Hasyr ayat 18:8

َ َ َ

َ ِ ٱ

ْا ُ َ اَء

ْا ُ ٱ

َ ٱ

َو ٖ َ ِ ۡ َ َ ٞ ۡ َ ۡ ُ َ

ۡ َو

ْا ُ ٱ

َۚ ٱ

نِإ

َ ٱ

ُۢ ِ َ

َن ُ َ ۡ َ َ ِ

Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaknya setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah. Sesungguhnya Allah maha mengetahui apa yang kamu kerjakan. (QS. Al-Hasyr:18).9

Ayat di atas dapat ditafsirkan bahwa manusia bukan saja

memperhatikan kehidupan akhirat, namun harus pula memperhatikan

kehidupan dunia, karena kata ghad dalam bahasa arab bisa berarti besok pagi, lusa atau waktu yang akan datang. Investasi akhirat dan dunia

nampaknya menjadi suatu hal yang wajib bagi orang yang beriman

kepada Allah dengan selalu takwa kepada-Nya.

7Ibid., 89.

8Ibid., 10.

9Departemen Agama Republik Indonesia, Terjemah dan Tafsir Al-Qur’an 30 Juz Huruf Arab dan

24

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

3. Saham

a. Pengertian saham

Saham merupakan sertifikat yang menunjukkan bukti kepemilikan

suatu perusahaan dan pemegang saham memiliki hak klaim atas

penghasilan dan aktiva perusahaan.10 Implikasi dari kepemilikan atas

saham mencerminkan kepemilikan atas suatu perusahaan. Saham tidak

memiliki jatuh tempo dan tidak memberikan pendapatan tetap. Nilai

suatu saham dapat dipandang dalam empat konsep yang memberikan

makna yang berbeda-beda yaitu:11

1) Nilai nominal atau nilai pari yaitu nilai per lembar saham yang

berkaitan dengan kepentingan akuntansi dan hukum. Nilai nominal

tidak mengukur nilai riil suatu saham, tetapi hanya digunakan untuk

menentukan besarnya modal disetor penuh dalam neraca yakni nilai

nominal saham dikalikan jumlah saham yang dikeluarkan perusahaan.

2) Nilai buku perlembar saham (book value pershare) yaitu total ekuitas dibagi jumlah saham beredar. Nilai buku ini menunjukkan nilai aktiva

bersih per lembar saham yang dimiliki oleh pemegangnya.

3) Nilai pasar (market value) yaitu nilai suatu saham yang ditentukan oleh permintaan dan penawaran saham di bursa saham.

4) Nilai fundamental, tujuan perhitungan nilai saham fundamental adalah

untuk menentukan harga wajar suatu saham agar harga saham tersebut

mencerminkan nilai saham yang sebenarnya (riil value), sehingga

10Rusdin, Pasar Modal Teori, Masalah dan Kebijakan dalam Praktik (Bandung: Alfabeta, 2006), 68.

25

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

tidak terlalu mahal (overpriced). Perhitungan nilai intrinsik suatu saham adalah mencari nilai sekarang (prensent value) dari semua aliran kas di masa mendatang baik yang berasal dari deviden maupun

capital gain atau capital loss. b. Saham syariah

Saham syariah merupakan salah satu bentuk dari saham biasa yang

memiliki karakteristik khusus yang berupa kontrol yang ketat dalam hal

kehalalan ruang lingkup kegiatan usaha. Saham syariah yang dimasukkan

dalam perhitungan Indeks Saham Syariah Indonesia (ISSI) merupakan

indeks yang dikeluarkan oleh PT. Bursa Efek Indonesia yang merupakan

subset dari Indeks Harga Saham Gabungan.

Menurut Dewan Syariah Nasional (DSN), saham syariah adalah suatu

bukti kepemilikan atas suatu perusahaan yang memenuhi kriteria syariah

dan tidak termasuk saham yang memiliki hak-hak istimewa.12 Pemilikan

saham suatu perusahaan dalam Islam dikenal dengan al-musyarakah

yaitu akad kerja sama antara dua pihak atau lebih untuk suatu usaha

tertentu di mana masing-masing pihak memberikan kontribusi dana

dengan kesepakatan bahwa keuntungan dan risiko ditanggung bersama

sesuai kesepakatan.

4. Return Saham

a. Pengertian return saham

Pemegang saham menanamkan modalnya di perusahaan untuk

mendapatkan return saham yang tinggi. Return saham merupakan hasil

26

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

yang diperoleh dari kegiatan investasi pada suatu perusahaan. Menurut

Halim, return dibedakan menjadi dua yaitu return yang telah terjadi (actual return) yang dihitung berdasarkan data historis dan return yang diharapkan (expected return) yang akan diperoleh investor di masa yang akan datang. Pengembalian biasanya dinyatakan dalam prosentase (rate of return).

Menurut Huda dan Heykal, pada dasarnya ada dua keuntungan yang

diperoleh investor dengan membeli atau memiliki saham yaitu:13

1) Dividen

Dividen merupakan pembagian keuntungan yang diberikan

perusahaan kepada investor yang berasal dari keuntungan yang

dihasilkan perusahaan. Dividen diberikan setelah mendapat

persetujuan dari pemegang saham dalam RUPS. Jika seorang pemodal

ingin mendapatkan dividen, maka pemodal tersebut harus memegang

saham tersebut dalam kurun waktu yang relatif lama yaitu hingga

kepemilikan saham tersebut berada dalam periode di mana diakui

debagai pemegang saham yang berhak mendapatkan dividen.

Dividen yang dibagikan perusahaan dapat berupa dividen tunai

dan dapat berupa dividen saham. Dividen tunai merupakan dividen

yang diberikan perusahaan kepada setiap pemegang saham yang

berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham,

sedangkan dividen saham merupakan dividen yang diberikan

perusahaan kepada setiap pemegang saham yang berupa sejumlah

27

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

saham sehingga jumlah saham yang dimiliki seorang pemodal akan

bertambah dengan adanya pembagian dividen tersebut.

2) Capital gain (loss)

Capital gain merupakan suatu kondisi di mana investor menjual saham dengan harga yang lebih tinggi dari harga beli saham,

sedangkan capital loss merupakan suatu kondisi di mana investor menjual saham dengan harga jual yang lebih rendah dari harga beli

saham. Capital gain dan capital loss terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Rumus yang

digunakan untuk menghitung return saham adalah:

Return Saham =

Keterangan:

Pt = Harga saham pada periode t

Pt-1 = Harga saham pada periode t-1

b. Faktor- faktor fundamental yang mempengaruhi return saham

Faktor fundamental yang digunakan untuk mempengaruhi return

saham perusahaan biasanya menggunakan alat-alat analisis dalam rasio

keuangan. Menurut Harahap rasio keuangan adalah angka yang diperoleh

dari hasil membandingkan satu pos laporan keuangan dengan pos yang

lainnya yang mempunyai hubungan yang relevan.14 Pada dasarnya

28

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

analisis rasio keuangan bisa dikelompokkan ke dalam lima macam

kategori yaitu:15

Berikut tabel jenis-jenis rasio keuangan yang sering digunakan oleh

[image:45.595.115.512.200.620.2]perusahaan untuk menganalisis kinerja keuangan.

Tabel 2.1

Jenis-Jenis Rasio Keuangan

No. Rasio Keuangan Jenis-Jenis Rasio Keuangan

1 Liquidity Ratio Current Ratio (CR)

Quick Ratio (QR)

Net Working Capital (NWC)

2 Leverage Ratio Debt ratio (DR)

Debt to Equity ratio (DER)

Time Interest Earned (TIE)

Long Term Debt Equity Ratio

Cash Flow ratio

3 Activity Ratio Inventory Turnover (IT)

Average Collection Period (ACP)

Fixed Asset Turnover (FAT)

Total Asset Turnover (TAT)

Day sales Inventory

Account Receivable Turnover 4 Profitability Ratio Gross Profit Margin (GPM)

Operating Return On Asset (OROA)

Net Profit Margin (NPM)

Return On Asset (ROA)

Return On Equity (ROE)

Operating Ratio (OR)

5 Market Ratio Price Earning ratio (PER)

Earning Per Share (EPS)

Dividen Yield (DY)

Dividen Payout Ratio (DPR)

Dividen Per Share (DPS)

Book Value Per Share (BVS)

Price to Book Value (PVB)

29

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

c. Return saham menurut perspektif Islam

Adanya return saham dalam hal ini sesuai konsep Islam terutama dalam hal keadilan. Hal ini dijelaskan dalam surat An-Nisa’ ayat 135

yaitu:

َ

َ َ

َ ِ ٱ

ِ َ ِ ٰ َ

ْا ُ ُ ْا ُ َ اَء

ِ ۡ ِ

ۡ

َۡ َو ِ ِ َءٓاَ َ ُ

ِو

َ

أ ۡ ُ ِ ُ

َ

أ

َ َ

ِ ۡ َ ِ ٰ َ

ۡ ٱ

َو

َۚ ِ َ

ۡ َ ۡ ٱ

َ ٗ ِ َ ۡو

َ

أ ِ َ ۡ ُ َ نِإ

ُ

ْا ُ ِ َ

َ َ ۖ َ ِ ِ َٰ ۡوَأ

ىَ َ

ۡ

ٱ

ُِ ۡ َ ن

َ

أ

ْۚا

ُ ۡ َ ن

ْآۥ

َ

أ

ۡو

نِ َ

ْا ُ ِ ۡ ُ

َ ٱ

ٗ ِ َ َن

ُ َ ۡ َ َ ِ َنَ

Wahai orang-orang yang beriman, jadilah kamu orang yang benar-benar penegak keadilan, menjadi saksi karena Allah biarpun terhadap dirimu sendiri atau ibu bapa dan kaum kerabatmu. Jika ia kaya ataupun miskin, maka Allah lebih tahu kemaslahatannya. Maka janganlah kamu mengikuti hawa nafsu karena ingin menyimpang dari kebenaran. Dan jika kamu memutar balikkan (kata-kata) atau enggan menjadi saksi, maka sesungguhnya Allah adalah Maha Mengetahui segala apa yang kamu kerjakan.16

Ayat ini menjelaskan bahwa Allah SWT memerintahkan supaya

berlaku adil, karena tegaknya urusan masyarakat dan kemaslahatan

bersama hanya akan tercapai dengan keadilan. Terciptanya keadilan

dapat membuat terpeliharanya peraturan, disamping itu dalam

menegakkan keadilan lakukanlah karena Allah SWT, baik terhadap diri

sendiri, kedua orang tua dan kaum kerabat, tanpa membedakan seseorang

karena kekayaan atau kemiskinan.

5. Kinerja Kuangan

a. Pengertian kinerja keuangan

Kinerja berasal dari kata job performance atau actual performance

yang berarti prestasi kerja atau prestasi sesungguhnya yang dicapai oleh

seseorang. Menurut Mangkunegara kinerja adalah hasil kerja baik secara

16Departemen Agama Republik Indonesia, Terjemah dan Tafsir Al-Qur’an 30 Juz Huruf Arab dan

30

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

kualitas maupun kuantitas yang dicapai oleh seseorang dalam

melaksanakan tugas sesuai dengan tanggung jawab yang diberikan.17

Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan karena kinerja merupakan cerminan dari kemampuan

perusahaan dalam mengelola dan mengalokasikan sumber dayanya.

Tujuan pokok pengukuran kinerja adalah untuk memotivasi karyawan

dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku

yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil

yang diharapkan. Standar perilaku dapat berupa kebijakan manajemen

atau rencana formal yang dituangkan dalam anggaran.

Menurut Bambang Rianto kinerja keuangan merupakan suatu

kegiatan untuk melakukan kegiatan pelaporan keuangan menurut standar

keuangan yang telah ditetapkan.18 Menurut Fahmi Kinerja keuangan

merupakan suatu analisis yang dilakukan untuk melihat sejauh mana

suatu perusahaan telah melaksanakan keuangan secara baik dan benar.19 Berdasarkan pengertian kinerja keuangan menurut para ahli di atas dapat disimpulkan bahwa kinerja keuangan merupakan suatu gambaran

tentang kondisi keuangan suatu perusahaan yang dianalisis dengan

menggunakan alat-alat analisis keuangan, sehingga dapat diketahui

mengenai baik buruknya keadaan keuangan suatu perusahaan yang

mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat

17Anwar Prabu Mangkunegara, Manajemen Sumber Daya Manusia (Bandung: Remaja Rosdakarya, 2002), 22.

18 Bambang Riyanto, Dasar-Dasar Pembelanjaan Perusahaan (Yogyakarta: Yayasan Badan Penerbit Gajah Mada, 1998), 253.

19Ilham Fahmi, Analisis Kinerja Keuangan: Panduan Bagi Akademis, Manajer dan Investor untuk

31

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

penting agar sumber daya digunakan secara optimal dalam menghadapi

perubahan lingkungan.

Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya

terhadap para penyandang dana dan juga untuk mencapai tujuan yang

telah ditetapkan oleh perusahaan. Menurut Helfert pengukuran kinerja

perusahaan dapat dikategorikan menjadi:20

1) Earning Measure yang mendasarkan kinerja pada accounting profit. Termasuk dalam kategori ini adalah Earning Per Share (EPS), Return On Investment (ROI), Return On Net Assets (RONA), Return On Capital Employed (ROCE) dan Return On Equity (ROE).

2) Cash Flow Measure yang mendasarkan kinerja pada arus kas operasi (Operating Cash Flow). Termasuk dalam kategori ini adalah Free Cash Flow, Cash Flow Return On Gross Investment (CROGI), Cash Flow Return On Investment (CFROI), Total Shareholder Return

(TSR) dan Total Business Return (TBR).

3) Value Measure yang mendasarkan kinerja pada nilai (Value Based Management). Termasuk dalam kategori ini adalah Economic Value Added (EVA), Market Value Added (MVA), Cash Value Added

(CVA) dan Shareholder Value (SHV). b. Kinerja keuangan menurut perspektif Islam

Kinerja merupakan kesuksesan seseorang di dalam melaksanakan

pekerjaan. Sejauh mana keberhasilan seseorang atau organisasi dalam

32

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

menyelesaikan pekerjaannya disebut level of performance, biasanya orang yang level of performance tinggi disebut orang yang produktif dan sebaliknya orang yang levelnya tidak mencapai standart dikatakan sebagai tidak produktif atau berperformance rendah. Hal ini dijelaskan dalam Surat An-Najm ayat 39 yang berbunyi:

ٰ َ َ َ ِإ ِ ٰ َ ِ

ۡ

ِ َ ۡ ن

َ

أَو

Dan bahwasanya seorang manusia tiada memperoleh selain apa yang telah diusahakannya. (QS. An-Najm:39)21

Ayat di atas menjelaskan bahwa satu-satunya cara untuk

mendapatkan sesuatu adalah melalui kerja keras. Kemajuan dan

kekayaan manusia dari alam ini tergantung kepada usaha. Semakin

berseungguh-sungguh seseorang bekerja semakin banyak imbalan yang

diperolehnya.

6. Economic Value Added (EVA)

a. Pengertian Economic Value Added (EVA)

Konsep EVA merupakan suatu konsep penilaian kinerja keuangan perusahaan yang dikembangkan oleh George Bennet Stewart & Joel M.

Stren seorang analis keuangan dari perusahaan Stern Stewart & Co pada

tahun 1991 yaitu sebuah perusahaan konsultan manajemen keuangan di

Amerika Serikat dalam bukunya yang berjudul The Quest for Value. Konsep EVA terkenal di Indonesia dengan sebutan nilai tambah ekonomi

(NITAMI). EVA masih belum banyak digunakan sebagai tolah ukur

21Departemen Agama Republik Indonesia, Terjemah dan tafsir Al-Quran 30 Juz Huruf Arab dan

33

digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id digilib.uinsa.ac.id

kinerja perusahaan di Indonesia walaupun EVA sudah lama

dipopulerkan.

EVA adalah suatu sistem manajemen keuangan untuk mengukur

laba ekonomi dalam suatu perusahaan yang menyatakan bahwa

kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi