I. Pendahuluan

Bahagian ini memperkenalkan tajuk kajian, iaitu pengaruh Return On Asset (ROA), Current Ratio (CR), Long Debt to Equity Ratio (LDER), dan Total Asset Turnover (TATO) terhadap Harga Saham pada syarikat minyak dan gas bumi yang tersenarai di Bursa Efek Indonesia (BEI). Ia akan membincangkan latar belakang masalah yang merangkumi perkembangan pasaran modal Indonesia, kepentingan analisis nisbah kewangan dalam membuat keputusan pelaburan, dan isu-isu berkaitan dengan kebolehpercayaan maklumat kewangan. Selain itu, bahagian ini akan mengemukakan rumusan masalah, tujuan kajian, dan manfaat kajian kepada pelabur, ahli akademik, dan pengamal industri.

1.1 Latar Belakang Masalah

Subseksyen ini akan meneliti perkembangan pasaran modal Indonesia dan peranan syarikat minyak dan gas bumi dalam pasaran tersebut. Ia akan menghuraikan kepentingan analisis nisbah kewangan seperti ROA, CR, LDER, dan TATO dalam menilai prestasi kewangan syarikat dan bagaimana nisbah-nisbah ini boleh mempengaruhi keputusan pelaburan. Ia juga akan menggariskan pentingnya maklumat kewangan yang tepat dan telus dalam konteks kecekapan pasaran dan perlindungan pelabur. Sebagai contoh, data tentang syarikat Radiant Utama Interisco Tbk boleh digunakan untuk mengilustrasikan bagaimana prestasi kewangan yang lemah boleh memberi kesan negatif kepada harga saham.

1.2 Rumusan Masalah

Subseksyen ini mengemukakan persoalan utama kajian, iaitu sama ada ROA, CR, LDER, dan TATO secara individu dan serentak memberi impak kepada harga saham syarikat minyak dan gas bumi yang tersenarai di BEI dalam tempoh tertentu. Rumusan masalah ini akan berfungsi sebagai panduan untuk analisis data dan pengujian hipotesis dalam kajian.

1.3 Tujuan Penelitian

Subseksyen ini menyatakan tujuan utama kajian, iaitu untuk menguji dan mendapatkan bukti empirik tentang pengaruh ROA, CR, LDER, dan TATO secara individu dan serentak terhadap harga saham syarikat minyak dan gas bumi yang tersenarai di BEI. Tujuan ini akan memberikan arah yang jelas kepada metodologi kajian dan interpretasi keputusan.

1.4 Manfaat Penelitian

Subseksyen ini menghuraikan manfaat kajian kepada pelbagai pihak. Ia akan menjelaskan bagaimana keputusan kajian boleh membantu pelabur dalam membuat keputusan pelaburan yang lebih baik, memberi sumbangan kepada perkembangan ilmu pengetahuan dalam bidang kewangan korporat, dan memberikan panduan kepada pengamal industri dalam menilai prestasi kewangan dan membuat perancangan strategik yang lebih berkesan. Manfaat kajian untuk pelajar dan penyelidik juga akan dinyatakan.

II. Tinjauan Pustaka

Bahagian ini mengkaji teori dan penyelidikan terdahulu yang berkaitan dengan topik kajian. Ia akan membincangkan Teori Isyarat (Signaling Theory) dan peranan maklumat kewangan dalam mempengaruhi keputusan pelaburan. Definisi dan ukuran setiap pembolehubah bebas (ROA, CR, LDER, TATO) dan pembolehubah bersandar (harga saham) akan dijelaskan secara terperinci. Kajian akan meneliti penyelidikan terdahulu yang berkaitan untuk mengenal pasti jurang pengetahuan dan meletakkan kajian dalam konteks penyelidikan sedia ada.

2.1 Teori Pesinyalan (Signaling Theory)

Subseksyen ini akan mengupas Teori Isyarat (Signaling Theory) dan peranan maklumat kewangan yang didedahkan oleh syarikat kepada pelabur. Ia akan menjelaskan bagaimana maklumat kewangan boleh berfungsi sebagai isyarat kepada pelabur untuk membuat keputusan pelaburan, dan bagaimana ketelusan dan ketepatan maklumat kewangan adalah penting untuk kecekapan pasaran.

2.1.1 Saham

Subseksyen ini akan memberikan definisi saham, menerangkan pelbagai jenis saham, dan membincangkan faktor-faktor yang mempengaruhi harga saham. Ia akan mendefinisikan harga saham dan menghuraikan kaedah-kaedah pengukurannya. Faktor-faktor yang mempengaruhi harga saham, termasuk faktor fundamental, teknikal dan persekitaran, akan dibincangkan secara terperinci.

2.1.2 Return On Asset (ROA)

Subseksyen ini akan mentakrifkan ROA, menerangkan bagaimana ia dikira, dan membincangkan kepentingan ROA sebagai petunjuk prestasi kewangan syarikat. Ia akan menjelaskan hubungan antara ROA dan harga saham, dan mengkaji hasil penyelidikan terdahulu tentang pengaruh ROA terhadap harga saham.

2.1.3 Current Ratio (CR)

Subseksyen ini akan mentakrifkan CR, menerangkan bagaimana ia dikira, dan membincangkan kepentingan CR sebagai petunjuk likuiditi syarikat. Ia akan menjelaskan hubungan antara CR dan harga saham, dan mengkaji hasil penyelidikan terdahulu tentang pengaruh CR terhadap harga saham. Kepentingan nisbah ini sebagai penunjuk keupayaan syarikat membayar hutang jangka pendek akan dibincangkan.

2.1.4 Long Debt to Equity Ratio (LDER)

Subseksyen ini akan mentakrifkan LDER, menerangkan bagaimana ia dikira, dan membincangkan kepentingan LDER sebagai petunjuk solvensi syarikat. Ia akan menjelaskan hubungan antara LDER dan harga saham, dan mengkaji hasil penyelidikan terdahulu tentang pengaruh LDER terhadap harga saham. Perkaitan antara nisbah ini dengan risiko kewangan dan kebergantungan syarikat kepada pembiayaan hutang akan diteliti.

2.1.5 Total Asset Turnover (TATO)

Subseksyen ini akan mentakrifkan TATO, menerangkan bagaimana ia dikira, dan membincangkan kepentingan TATO sebagai petunjuk kecekapan penggunaan aset syarikat. Ia akan menjelaskan hubungan antara TATO dan harga saham, dan mengkaji hasil penyelidikan terdahulu tentang pengaruh TATO terhadap harga saham. Kecekapan penggunaan aset dalam menjana jualan akan dibincangkan.

2.2 Hasil Penelitian Terdahulu

Subseksyen ini akan mengkaji kajian-kajian terdahulu yang berkaitan dengan topik kajian untuk mengenal pasti jurang pengetahuan dan untuk meletakkan kajian ini dalam konteks penyelidikan sedia ada. Ia akan membincangkan hasil kajian terdahulu berkaitan dengan pengaruh nisbah kewangan terhadap harga saham dan mengenal pasti konsistensi atau percanggahan keputusan kajian terdahulu.

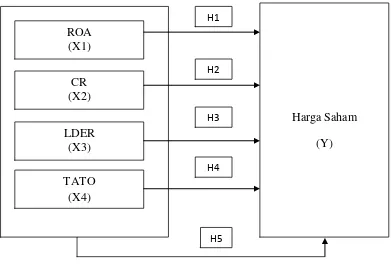

2.3 Kerangka Konseptual

Subseksyen ini akan membentangkan kerangka konseptual kajian, yang menunjukkan hubungan antara pembolehubah bebas (ROA, CR, LDER, TATO) dan pembolehubah bersandar (harga saham). Ia akan menggambarkan model analisis yang digunakan dalam kajian dan menjelaskan hipotesis yang diuji.

2.4 Hipotesis

Subseksyen ini menyatakan hipotesis kajian, iaitu hipotesis tentang pengaruh ROA, CR, LDER, dan TATO terhadap harga saham, secara individu dan serentak. Hipotesis ini akan diuji secara empirik menggunakan data yang dikumpulkan.

III. Metodologi Penyelidikan

Bahagian ini menerangkan metodologi kajian yang digunakan, termasuk reka bentuk kajian, lokasi dan masa kajian, definisi operasi dan pengukuran pembolehubah, populasi dan sampel, jenis dan sumber data, serta teknik analisis data. Ia akan menjelaskan secara terperinci bagaimana data dikumpulkan dan dianalisis untuk menguji hipotesis kajian.

3.1 Jenis Penelitian

Subseksyen ini menyatakan jenis reka bentuk kajian yang digunakan, iaitu reka bentuk kajian kausal untuk menganalisis hubungan sebab akibat antara pembolehubah bebas dan pembolehubah bersandar. Pilihan reka bentuk kajian ini dijustifikasikan.

3.2 Tempat dan Waktu Penelitian

Subseksyen ini menyatakan lokasi dan tempoh kajian. Ia akan menjelaskan pemilihan lokasi kajian iaitu syarikat minyak dan gas bumi yang tersenarai di BEI, serta tempoh masa kajian.

3.3 Definisi Operasional dan Pengukuran Variabel

Subseksyen ini memberikan definisi operasi dan kaedah pengukuran setiap pembolehubah dalam kajian, iaitu pembolehubah bebas (ROA, CR, LDER, TATO) dan pembolehubah bersandar (harga saham). Ia akan menjelaskan cara pengiraan dan sumber data untuk setiap pembolehubah.

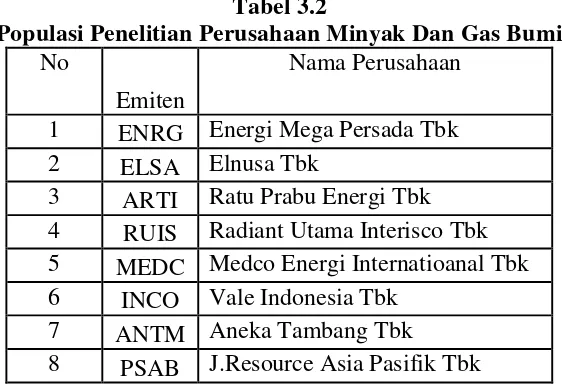

3.4 Populasi dan Sampel

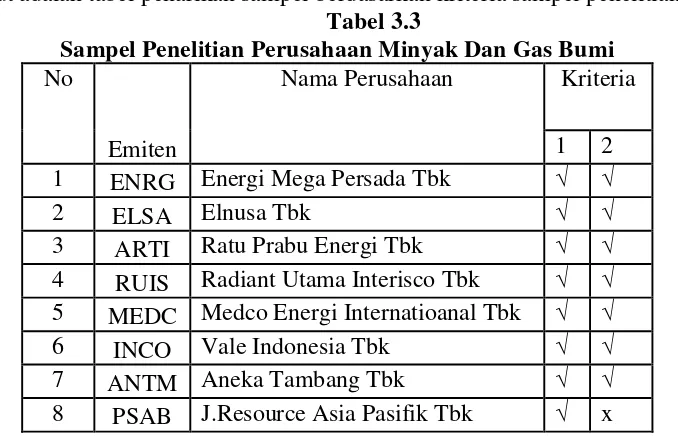

Subseksyen ini menerangkan populasi kajian iaitu semua syarikat minyak dan gas bumi yang tersenarai di BEI dalam tempoh kajian. Ia juga akan menjelaskan teknik pensampelan yang digunakan, iaitu purposive sampling, dan kriteria pemilihan sampel. Justifikasi untuk pemilihan teknik pensampelan dan kriteria pemilihan sampel akan diberikan.

3.5 Jenis dan Sumber Data

Subseksyen ini menerangkan jenis data yang digunakan iaitu data sekunder, dan sumber data iaitu laporan kewangan syarikat yang diperoleh daripada laman web Bursa Efek Indonesia dan ICMD (Indonesia Capital Market Directory). Ia juga akan menjelaskan jenis data yang digunakan mengikut masa pengumpulan data.

3.6 Metode Pengumpulan Data

Subseksyen ini menerangkan kaedah pengumpulan data yang digunakan, iaitu kaedah dokumentasi, iaitu pengumpulan data sekunder daripada laporan kewangan syarikat. Proses pengumpulan data akan dijelaskan secara terperinci.

3.7 Teknik Analisis Data

Subseksyen ini menerangkan teknik analisis data yang digunakan, iaitu analisis regresi berganda untuk menguji hipotesis kajian. Ia akan menjelaskan bagaimana analisis regresi berganda digunakan untuk menguji pengaruh pembolehubah bebas terhadap pembolehubah bersandar. Ujian statistik yang digunakan untuk menguji signifikansi dan kekuatan hubungan antara pembolehubah akan dijelaskan.

IV. Analisis dan Pembahasan

Bahagian ini membentangkan keputusan analisis data dan perbincangan keputusan tersebut. Ia akan mengemukakan statistik deskriptif untuk setiap pembolehubah, keputusan ujian asumsi klasik, keputusan analisis regresi, keputusan uji t (ujian separa), dan keputusan uji F (ujian serentak). Keputusan ini akan ditafsirkan dan dibincangkan dalam konteks teori dan penyelidikan terdahulu.

4.1 Analisis Hasil Penelitian

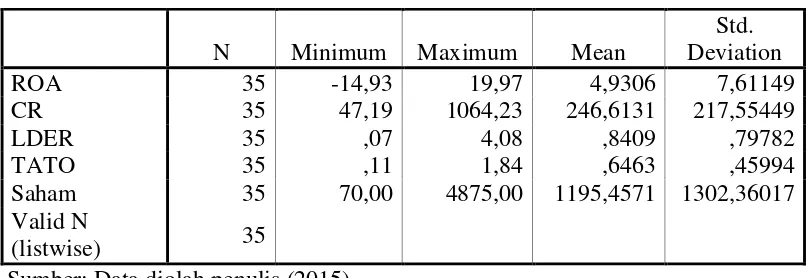

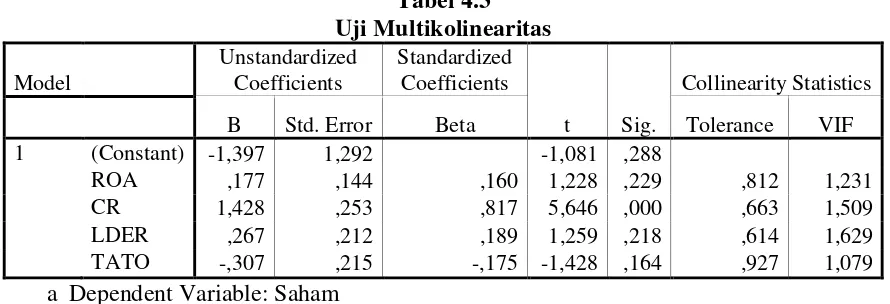

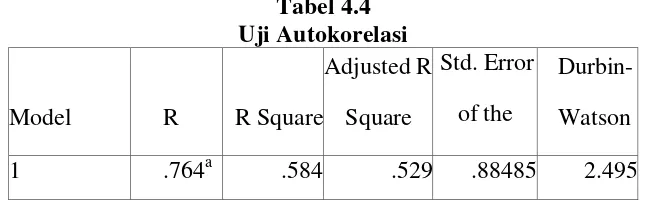

Subseksyen ini akan membentangkan keputusan analisis data secara terperinci, termasuk statistik deskriptif, keputusan ujian asumsi klasik, keputusan analisis regresi, keputusan uji t, dan keputusan uji F. Keputusan analisis akan dibentangkan dalam bentuk jadual dan graf.

4.2 Pembahasan Hasil Penelitian

Subseksyen ini akan membincangkan keputusan analisis data dalam konteks teori dan penyelidikan terdahulu. Ia akan menjelaskan implikasi keputusan kajian, menjawab rumusan masalah kajian, dan membincangkan had kajian.

V. Kesimpulan dan Saran

Bahagian ini mengemukakan kesimpulan kajian berdasarkan keputusan analisis data dan perbincangan. Ia akan merumuskan pengaruh ROA, CR, LDER, dan TATO terhadap harga saham syarikat minyak dan gas bumi yang tersenarai di BEI. Saran untuk kajian akan datang dan implikasi keputusan kajian kepada pelbagai pihak akan dikemukakan.

5.1 Kesimpulan

Subseksyen ini akan merumuskan keputusan kajian, menjawab rumusan masalah, dan menerima atau menolak hipotesis kajian. Kesimpulan perlu disokong oleh bukti empirik yang kukuh.

5.2 Saran

Subseksyen ini akan memberikan saran untuk kajian akan datang dan implikasi keputusan kajian kepada pelbagai pihak. Saran perlu bersifat konstruktif dan relevan kepada topik kajian.