BAB II

TINJAUAN PUSTAKA

2.1 KONSEP METODE NILAI HASIL (Indikator-Indikator Analisa).

Konsep dasar nilai hasil dapat digunakan untuk menganalisa kinerja dan membuat prakiraan pencapaian sasaran. Untuk itu dipakai tiga indikator yaitu :

1. BCWS (Budgeted Cost of Work Scheduled).

Indikator ini sama dengan anggaran untuk suatu paket pekerjaan, tetapi disusun dan dikaitkan dengan jadwal pelaksanaan. Jadi disini terjadi perpaduan antara biaya, jadwal dan lingkup kerja, di mana pada setiap elemen pekerjaan telah diberi alokasi biaya dan jadwal yang dapat menjadi tolak ukur dalam pelaksanaan pekerjaan.

2. BCWP (Budgeted Cost of Work Performed) Indikator ini menunjukkan nilai hasil dari sudut pandang nilai pekerjaan yang telah diselesaikan terhadap anggaran yang disediakan untuk melaksanakan pekerjaan tersebut. Bila angka ACWP dibandingkan dengan BCWP, akan terlihat perbandingan biaya yang telah dikeluarkan untuk pekerjaan yang telah terlaksana terhadap biaya yang seharusnya dikeluarkan untuk maksud tersebut.

3. ACWP (Actual Cost of Work Performed).

dari paket kerja atau kode akuntansi termasuk perhitungan Overhead dan lain-lain. Jadi, ACWP merupakan jumlah aktual dari pengeluaran atau dana yang digunakan dalam pekrjaan pada jangka waktu tertentu.

2.2 Analisa Varians

Analisa ini berarti data-data laporan pelaksanaan pekerjaan pada kurun waktu tertentu dianalisis kemudian dibandingkan dengan anggaran dan jadwal yang telah ditentukan. Misalnya dengan mengukur atau menghitung jumlah unit yang telah diselesaikan kemudian membandingkan dengan perencanaan atau dengan melihat catatan penggunaan sumber daya misalnya jam orang dan membandingkan dengan anggaran. Langkah ini menghabiskan hal-hal sebagai berikut :

1. Varians pada jadwal, berarti penyimpangan waktu (jadwal) pelaksanaan terhadap jadwal yang telah direncanakan/ ditentukan.

2. Varians pada biaya, berarti penyimpangan antara biaya pelaksanaan terhadap anggaran.

2.3 Faktor-Faktor Indikator Kemajuan dan Kinerja Proyek

1. Varian Biaya dan Jadwal Terpadu.

Analisis kemajuan proyek dengan memakai metode varians sederhana dianggap kurang mencukupi, karena analisis varians tidak mengintegrasikan aspek biaya dengan jadwal. Untuk mengatasinya digunakan metode nilai hasil dengan indikator BCWS, ACWP, dan BCWP. Varians yang dihasilkan disebut varians biaya (CV) dan Varians jadwal (SV). Ketiga Indikator digambarkan dalam bentuk grafik dengan biaya sebagai sumbu vertikal dan waktu sebagai sumbu horizontal. Berbagai kombinasi antara varians jadwal dan varians biaya disajikan dalam Rumus varians biaya dan jadwal adalah sebagai berikut:

Varians Biaya:

(CV) = BCWP–ACWP (1) Varians Jadwal:

(SV) = BCWP–BCWS. (2) 2. Perubahan Varians Terhadap Angka Standar.

3. Indeks Produktivitas dan Kinerja.

Pengelola proyek sering kali ingin mengetahui efisiensi penggunaan sumber daya. Ini dinyatakan dengan indeks produktivitas atau indeks kinerja. Adapun rumus-rumusnya adalah sebagai berikut :

Indeks Kinerja Biaya

CPI= BCWP/ACWP (3) Indeks Kinerja Jadwal

SPI= BCWP/BCWS (4)

Bila angka kinerja ditinjau lebih lanjut, akan terlihat hal-hal sebagai berikut:

1. Angka indeks kinerja kurang dari satu (< 1).

Ini berarti pengeluaran lebih besar dari anggaran atau waktu pelaksanaan lebih lama dari jadwal yang direncanakan. Bila anggaran dan jadwal sudah dibuat secara realistis, maka berarti ada sesuatu yang tidak benar dalam pelaksanaan pekerjaan.

2. Angka indeks kinerja dari satu (> 1) Ini berarti kinerja pelaksanaan atau

pelaksanaan proyek lebih baik dari perencanaan, dalam arti pengeluaran lebih kecil dari anggaran atau jadwal lebih cepat dari rencana.

Ini berarti makin besar penyimpang-annya dari perencanaan dasar atau anggaran, atau prestasi pelaksanaan pekerjaan sangat baik, perlu diadakan pengkajian apakah mungkin perencanaan tidak realistis. 2.4 Prakiraan Biaya dan Jadwal Akhir Proyek

Pada saat pelaporan, misalnya laporan bulanan, data yang terkumpul mengenai kemajuan pekerjaan, ikatan pembelian dan pengeluaran dianalisis untuk setiap paket kerja (kode biaya) yang meliputi:

- Kemajuan fisik aktual dihitung berdasarkan anggaran yang dialokasikan atau BCWP.

- Pengeluaran tercatat pada sistem akuntansi atau ACWP.

Hal mana dapat memberikan proyeksi mengenai akhir proyek atas dasar angka yang diperoleh saat pelaporan. Prakiraan tidak dapat memberikan jawaban dengan angka yang tepat karena didasarkan atas berbagai asumsi, jadi tergantung dari akurasi asumsi yang dipakai. Meskipun demikian, pembuatan prakiraan biaya atau jadwal amat bermanfaat karena memberikan peringatan dini mengenai hal-hal yang akan terjadi pada masa yang akan datang bila kecenderungan yang ada saat ini (saat pelaporan) tidak mengalami perubahan. Dengan demikian masih tersedia kesempatan untuk mengadakan tindakan pembetulan.

Rumus yang digunakan, yakni:

a. Perkiraan biaya untuk pekerjaan yang tersisa ETC = (Ang – BCWP/CPI) (5)

b. Perkiraan total biaya proyek

dimana :

Ang = Anggaran proyek keseluruhan

terhadap biaya penyelesaian proyek, dimana CB menunjukkan jumlah kenaikan biaya dan AB keterlambatan penyelesaian konstruksi. Accounting Variance dan Time Variance dapat dihitung dengan rumus:

Accounting Variance

BCPS adalah Budgeted Cost and Schedule Performed

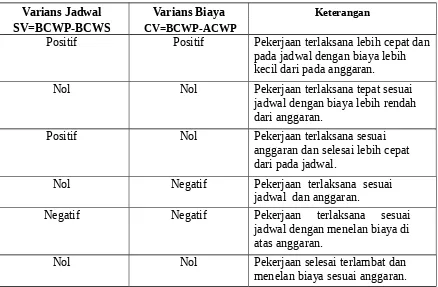

Tabel 1. Analisa Varians Terpadu

Varians Jadwal Varians Biaya Keterangan

SV=BCWP-BCWS CV=BCWP-ACWP

Positif Positif Pekerjaan terlaksana lebih cepat dan pada jadwal dengan biaya lebih kecil dari pada anggaran.

Nol Nol Pekerjaan terlaksana tepat sesuai

jadwal dengan biaya lebih rendah dari anggaran.

Positif Nol Pekerjaan terlaksana sesuai

anggaran dan selesai lebih cepat dari pada jadwal.

Nol Negatif Pekerjaan terlaksana sesuai jadwal dan anggaran.

Negatif Negatif Pekerjaan terlaksana sesuai jadwal dengan menelan biaya di atas anggaran.

Nol Nol Pekerjaan selesai terlambat dan

Positif Negatif Pekerjaan selesai lebih cepat dari pada rencana dengan menelan biaya di atas anggaran

Keterangan :

1. Untuk Varian biaya (CV)

a. Tanda negatif (-) menunjukkan situasi dimana biaya yang diperoleh lebih tinggi dari anggaran (Cost overrun).

b. Angka nol (0), menunjukkan pekerjaan terlaksana sesuai rencana. c. Tanda positif (+), berarti pekerjaan terlaksana dengan biaya kurang

dari anggaran (Cost underrun). 2. Untuk uraian jadwal (SV)

a. Tanda negatif (-), berarti jadwal terlambat dari rencana. b. Angka nol (0), menunjukkan jadwal sesuai rencana.

c. Tanda positif (+), berarti jadwal lebih cepat dari rencana.

2.5 Jenis-Jenis Kontrak Konstruksi

Kontrak konstruksi adalah suatu ikatan perjanjian atau negosiasi antara pemilik proyek dengan agen-agen mengkoordinasikan seluruh kegiatan proyek dengan tujuan untuk meminimalkan biaya dan jadwal serta menjaga mutu proyek. Kontrak merupakan dokumen yang penting dalam proyek. Segala hal terkait hak dan kewajiban antar pihak serta alokasi risiko diatur dalam kontrak. Pemahaman kontrak mutlak diperlukan oleh Tim proyek dalam menjalankan proyek agar semua masalah dan risiko yang terkandung di dalamnya dapat diatasi dan sesuai dengan kemampuan masing-masing pihak untuk mengatasinya.

Di bawah ini kami mencoba untuk men-share beberapa jenis kontrak konstruksi menurut sepengetahuan penulis, yaitu :

1. Kontrak berdasarkan aspek perhitungan biaya 2. Kontrak berdasarkan aspek perhitungan jasa 3. Kontrak berdasarkan aspek cara pembayaran 4. Kontrak berdasarkan aspek pembagian tugas

2.5.1 Kontrak berdasarkan aspek perhitungan biaya

Kontrak berdasarkan aspek perhitungan biaya dibagi menjadi 2, yaitu :

Fixed Lump Sum Price

untuk menetapkan besarnya pembayaran (tambah atau kurang) yang akan diberikan kepada kontraktor terhadap perubahan tersebut.

Kontrak ini dapat diterapkan jika perencanaan benar-benar telah selesai, sehingga kontraktor dapat melakukan estimasi kuantitas secara akurat. Pemilik dengan anggaran terbatas akan memilih jenis kontrak ini, karena merupakan satu-satunya jenis kontrak yang memberi nilai pasti terhadap biaya yang akan dikeluarkan.

Unit Price

Kontrak jenis ini adalah suatu kontrak yang menitik beratkan biaya per unit volume, per unit panjang ataupun per unit berat. Kontrak ini dipakai jika kualitas dan bentuk dari pekerjaan tersebut secara mendetil dapat dispesifikasikan, tetapi jumlah volume atau panjangnya tidak dapat diketahui dengan tepat. Jumlah pasti dari volume pekerjaan dapat diketahui di akhir pekerjaan. Untuk menentukan kuantitas pekerjaan yang sesungguhnya, dilakukan pengukuran (opname) bersama pemilik dan kontraktor terhadap kuantitas terpasang. Kelemahan dari penggunaan kontrak jenis ini, yaitu pemilik tidak dapat mengetahui secara pasti biaya aktual proyek hingga proyek itu selesai.

2.5.2 Kontrak berdasarkan aspek perhitungan jasa

Pada jenis kontrak ini kontraktor dibayar berdasarkan atas semua biaya pengeluarannya. Kontrak jenis ini biasanya untuk proyek-proyek pembangunan tempat ibadah, yayasan sosial dan lain-lain.

Biaya Ditambah Jasa (Cost Plus Fee)

Pada kontrak jenis ini, kontraktor akan menerima pembayaran atas pengeluarannya, ditambah dengan biaya untuk overhead dan keuntungan. Besarnya biaya overhead dan keuntungan, umumnya didasarkan atas persentase biaya yang dikeluarkan kontraktor.

Kontrak jenis ini umumnya digunakan jika biaya aktual dari proyek belum bisa diestimasi secara akurat, karena perencanaan belum selesai, proyek tidak dapat digambarkan secara akurat, proyek harus diselesaikan dalam waktu singkat, sementara rencana dan spesifikasi belum dapat diselesaikan. Kekurangan dari kontrak jenis ini, yaitu pemilik tidak dapat mengetahui biaya aktual proyek yang akan dilaksanakan.

Biaya Ditambah Jasa Pasti (Cost Plus Fixed Fee)

Pada jenis kontrak ini imbalan/ jasa bervariasi tergantung besarnya biaya, jumlah fee sudah ditetapkan. Berisiko bagi pengguna jasa karena tidak ada batasan biaya yang diperlukan.

2.5.3 Kontrak berdasarkan aspek cara pembayaran

Yaitu prestasi pekerjaan kontraktor dihitung setiap bulan dan dibayar setiap bulan. Kelemahan cara pembayaran ini adalah berapapun kecilnya prestasi penyedia jasa pada suatu bulan tertentu, tetap harus dibayar. Untuk menutupi kelemahan cara pembayaran ini sering dimodifikasi dengan mempersyaratkan jumlah pembayaran minimum yang harus dicapai untuk setiap bulan diselaraskan dengan prestasi yang harus dicapai sesuai jadwal.

Seringkali penyedia jasa mengkompensasi kurangnya prestasi kerja dengan prestasi bahan dengan cara menimbun bahan di lapangan. Untuk mengatasinya bisa dipersyaratkan bahwa bahan yang ada di lapangan tidak dihitung sebagai prestasi, kecuali pekerjaan yang betul-betul selesai/terpasang atau bisa juga barang-barang setengah jadi Cara Pembayaran atas Prestasi (Stage Payment)

Pembayaran dilakukan atas dasar prestasi/ kemajuan prestasi. Besarnya prestasi dinyatakan dalam persentase. Cara Pembayaran Termin atau Prestasi (Stage Payment). Seringkali prestasi yang diakui penyedia jasa bukan saja prestasi fisik (pekerjaan selesai) tetapi termasuk pula prestasi bahan mentah dan setengah jadi walaupun barang-barang tersebut sudah berada di lapangan (front end loading).

Penyedia jasa mendanai terlebih dahulu sampai pekerjaan selesai 100 % diterima baik oleh pengguna jasa baru dibayar oleh penyedia jasa. Pengguna jasa memberi jaminan kepada penyedia jasa berupa jaminan Bank Kontrak bentuk ini biasanya nilainya lebih tinggi.

2.5.4 Kontrak berdasarkan aspek pembagian tugas

Kontrak berdasarkan aspek pembagian tuas dibagi menjadi 6, yaitu : Bentuk Kontrak Konvensional

Pengguna Jasa menugaskan Penyedia Jasa untuk melaksanakan salah satu aspek pembangunan saja. Setiap aspek satu Penyedia Jasa dimana perencanaan, pengawasan, pelaksanaan dilakukan Penyedia Jasa yang berbeda. Oleh karena itu pengawas pekerjaan secara khusus diperlukan untuk mengawasi pekerjaan.

Bentuk Kontrak Spesialis

Penggunan jasa menandatangani kontrak dengan beberapa perusahaan spesialis untuk masing-masing keahlian. Keuntungan dari kontrak ini adalah :

1. Mutu pekerjaan lebih handal, 2. Penghematan waktu, dan

3. Keleluasaan dan kemudahan mengganti penyedia jasa.

Dalam bentuk kontrak ini, penyedia jasa bertugas membuat perencanaan yang lengkap dan melaksanakannya dalam suatu kontrak konstruksi. Perbedaan antara design construction/built, dan turn-key adalah dari sistem pembayarannya, dimana pada design construction/built pembayaran secara termijn sesuai pekerjaan. Sedangkan key-turn pembayarannya sekaligus setelah pekerjaan selesai. Bentuk Kontrak Engineering, Procurement dan Construction

(EPC)

Pada bentuk kontrak ini proses mulai dari perencanaan, pengadaan dan peralatan dan pemasangan / pengerjaan menjadi tanggung jawab penyedia jasa. Pengguna jasa hanya memberikan TOR atau pokok-pokok acuan tugas. Kontrak ini biasa dipakai untuk pembayaran pekerjaan-pekerjaan dalam industri.

Bentuk Kontrak BOT/BLT

Pada jenis kontrak ini Investor membangun pada lahan pemilik (Build). Setelah itu Investor mengelola selama kurun waktu tertentu (Operate) dan setelah masa pengoperasian selesai fasilitas tersebut dikembalikan kepada pemilik (Transfer).

Bentuk Swakelola (Force Account)

2.6 Pekerjaan Tambah/kurang dalam kontrak Pekerjaan Konstruksi

Pasal 51 Perpres nomor 54 tahun 2010 mengatur tentang ketentuan kontrak lump sum dengan ketentuan kontrak lump sum antara lain tidak diperbolehkan adanya pekerjaan tambah/kurang. Sementara ketentuan tentang perubahan kontrak yang dalam Perpres nomor 54 tahun 2010 dituangkan dalam pasal 87 menetapkan:

(1) Dalam hal terdapat perbedaan antara kondisi lapangan pada saat pelaksanaan, dengan gambar dan/atau spesifikasi teknis yang ditentukan dalam dokumen kontrak, PPK bersama penyedia barang/jasa dapat melakukan perubahan kontrak yang meliputi:

a. menambah atau mengurangi volume pekerjaan yang tercantum dalam kontrak;

b. menambah dan/atau mengurangi jenis pekerjaan;

c. mengubah spesifikasi teknis pekerjaan sesuai dengan kebutuhan lapangan; d. mengubah jadwal pelaksanaan.

(2) Pekerjaan tambah sebagaimana dimaksud pada ayat (1) dilaksanakan dengan ketentuan:

a. Tidak melebihi 10 % (sepuluh perseratus) dari harga yang tercantum dalam perjanjian/kotrak awal;

b. Tersedianya anggaran.

2.7 Jenis Kontrak yang ada dalam Perpres

Ketentuan tentang jenis kontrak pengadaan barang/jasa diatur dalam Paragraf keenam Peraturan Presiden nomor 54 tahun 2010 pasal 50 yang berbunyi sebagai berikut:

(1) ULP/Pejabat Pengadaan menetapkan jenis kontrak pengadaan barang/jasa.

(2) Kontrak pengadaan barang/jasa meliputi: a. Kontrak berdasarkan cara pembayaran;

b. Kontrak berdasarkan pembebanan tahun anggaran; c. Kontrak berdasarkan sumber pendanaan;

d. Kontrak berdasarkan jenis pekerjaan.

(2) Kontrak pengadaan barang/jasa berdasarkan cara pembayaran sebagaimana dimaksud pada ayat (2) huruf a, terdiri dari:

a. kontrak lumpsum; b. kontrak harga satuan;

c. kontrak campuran lump sum dan harga satuan; d. kontrak persentase; dan

e. kontrak terima jadi (turn key).

(4) Kontrak pengadaan barang/jasa berdasarkan pembebanan tahun anggaran sebagaimana dimaksud pada ayat (2) huruf b, terdiri dari:

a. kontrak tahun tunggal; dan b. kontrak tahun jamak.

Pendanaan sebagaimana dimaksud pada ayat (2) huruf c, terdiri Dari :

a. kontrak tunggal;

b. kontrak pengadaan bersama; dan c. kontrak payung.

(6) Kontrak pengadaan barang/jasa berdasarkan jenis pekerjaan sebagaimana dimaksud pada ayat (2) huruf d, terdiri: a. kontrak pengadaan pekerjaan tunggal; dan

b. kontrak pengadaan pekerjaan terintegrasi.

Pengertian masing-masing kontrak berdasarkan cara pembayaran sebagaimana dimaksud pasal 50 ayat (3) tersebut secara resmi dituangkan dalam pasal 51 Perpres 54 tahun 2010 yang berbunyi sebagai berikut:

(1) Kontrak lump sum merupakan kontrak Pengadaan Barang/Jasa atas penyelesaian seluruh pekerjaan dalam batas waktu tertentu sebagaimana ditetapkan dalam Kontrak, dengan ketentuan sebagai berikut:

a. Jumlah harga pasti dan tetap serta tidak dimungkinkan penyesuaian harga;

b. Semua resiko sepenuhnya ditanggung oleh Penyedia Barang/Jasa; c. Pembayaran didasarkan pada tahapan produk/ keluaran yang

dihasilkan sesuai dengan isi Kontrak;

d. Sifat pekerjaan berorientasi kepada keluaran (output based); e. Total harga penawaran bersifat mengikat;

(2) Kontrak harga satuan merupakan kontrak Pengadaan Barang/Jasa atas penyelesaian seluruh pekerjaan dalam batas waktu yang telah ditetapkan dengan ketentuan sebagai berikut:

a. Harga satuan pasti dan tetap untuk setiap satuan atau unsur pekerjaan dengan spesifikasi teknis tertentu;

b. Volume atau kuantitas pekerjaan masih bersifat perkiraan pada saat kontrak ditandatangani;

c. Pembayarannya didasarkan pada hasil pengukuran bersama atas volume pekerjaan yang benar-benar telah dilaksanakan oleh Penyedia Barang/Jasa; dan

d. Dimungkinkan adanya pekerjaan tambah/kurang berdasarkan hasil pengukuran bersama atas pekerjaan yang diperlukan.

(3) Kontrak gabungan lump sum dan harga satuan adalah kontrak yang merupakan gabungan lump sum dan harga satuan dalam 1 (satu) pekerjaan yang diperjanjikan.

(4) Kontrak persentase merupakan kontrak pengadaan jasa kosultansi/jasa lainnya, dengan ketentuan sebagai berikut:

a. Penerima jasa konsultansi/jasa lainnya menerima imbalan berdasarkan persentase dari nilai pekerjaan tertentu; dan

(5) Kontrak terima jadi (turnkey) merupakan kontrak Pengadaan Barang/Pekerjaan Konstruksi/Jasa Lainnya atas penyelesaian seluruh pekerjaan dalam batas waktu tertentu dengan ketentuan sebagai berikut: a. Jumlah harga pasti dan tetap sampai seluruh pekerjaan selesai

dilaksanakan;

b. Pembayarannya dilakukan berdasarkan hasil penilaian bersama yang menunjukkan bahwa pekerjaan telah dilaksanakan sesuai dengan kriteria kinerja yang telah ditetapkan.

Dengan membaca dan memahami isi pasal 51 tersebut di atas, rasanya belum dapat memberikan jawaban yang tegas mengenai boleh atau tidak kontrak pekerjaan konstruksi dirubah karena adanya pekerjaan tambah/kurang. Pasal 51 ayat (1) hanya mengatur bahwa terhadap kontrak lump sum tidak boleh ada pekerjaan tambah/kurang. Karena itu, untuk mengetahui apakah volume pekerjaan dalam kontrak pekerjaan konstruksi boleh dilakukan perubahan atau tidak, perlu dipastikan apakah kontrak pekerjaan konstruksi tersebut merupakan kontrak lump sum atau bukan. Sebab jika kontrak tersebut merupakan kontrak lump sum maka terhadap kontrak tersebut bukan saja tidak dibolehkan adanya perubahan karena adanya pekerjaan tambah/kurang, lebih dari itu penyesuaian hargapun tidak dibolehkan.

B. Jenis Pekerjaan menurut Perpres 54 tahun 2010

kegiatan untuk memperoleh barang dan jasa oleh kementerian/lembaga/satuan kerja perangkat daerah/institusi lain yang prosesnya mulai dari perencanaan kebutuhan sampai dengan diselesaikannya seluruh kegiatan untuk memperoleh barang/jasa.

Pelaksanaan pengadaan barang dan jasa dimaksud dapat dilakukan melalui penyedia barang/jasa (pihak ketiga) dan dapat pula dilakukan dengan cara swakelola (direncanakan, dikerjakan, dan diawasi sendiri). Untuk pekerjaan yang harus dilakukan melalui pihak ketiga, pemilihan penyedia barang/jasa yang akan melaksanakan pekerjaan pengadaan barang/jasa tersebut dilakukan dengan memilih penyedia barang/jasa di antara para penyedia barang/jasa yang setara.

Sistem pemilihan penyedia barang/jasa tersebut telah ditentukan secara tegas dalam Peraturan Presiden nomor 54 tahun 2010 yang dikaitkan dengan jenis pekerjaan yang akan dilaksanakan. Lain jenis pekerjaan lain pula sistem pemilihan yang dapat diterapkan dalam memilih penyedia barang/jasa. Karena itu untuk dapat memilih sistem yang tepat dalam pelaksanaan pemilihan penyedia barang/jasa pemerintah, panitia pengadaan atau kelompok kerja pada Unit Pelayanan Penyedia Barang/jasa perlu mengetahui pengelompokan jenis- jenis pekerjaan pengadaan barang/jasa menurut ketentuan Perpres 54 tahun 2010.

1) pekerjaan pengadaan barang yaitu pengadaan setiap benda baik berwujud maupun tidak berwujud, bergerak maupun tidak bergerak, yang dapat diperdagangkan, dipakai, dipergunakan atau dimanfaatkan oleh pengguna barang.

2) pekerjaan pengadaan jasa konstruksi adalah pengadaan setiap pekerjaan yang berhubungan dengan pelaksanaan konstruksi bangunan atau pembuatan wujud fisik lainnya

3) pekerjaan pengadaan jasa konsultansi adalah pengadaan jasa layanan profesional yang membutuhkan keahlian tertentu di berbagai bidang keilmuan yang mengutamakan adanya olah pikir (brainware).

4) pekerjaan pengadaan pekerjaan jasa lainnya adalah pengadaan jasa yang membutuhkan kemampuan tertentu yang mengutamakan keterampilan (skillware) dalam suatu sistem tata kelola yang dikenal luas di dunia usaha untuk menyelesaikan suatu pekerjaan dan/atau penyediaan jasa selain jasa konsultansi.

C. Ketentuan tentang Perubahan Kontrak.

Ketentuan tentang perubahan kontrak diatur dalam pasal 87 Peraturan Presiden nomor 54 tahun 2010 yang berbunyi:

e. menambah atau mengurangi volume pekerjaan yang tercantum dalam kontrak;

f. menambah dan/atau mengurangi jenis pekerjaan;

g. mengubah spesifikasi teknis pekerjaan sesuai dengan kebutuhan lapangan; atau

h. mengubah jadwal pelaksanaan.

(4) Pekerjaan tambah sebagaimana dimaksud pada ayat (1) dilaksanakan dengan ketentuan:

c. Tidak melebihi 10 % (sepuluh perseratus) dari harga yang tercantum dalam perjanjian/kotrak awal; dan

d. Tersedianya anggaran.

(5) Penyedia Barang/Jasa dilarang mengalihkan pelaksanaan pekerjaan utama berdasarkan kontrak, dengan melakukan sub kontrak kepada pihak lain, kecuali sebagian pekerjaan utama kepada penyedia barang/jasa spesialis.

(6) Pelanggaran atas ketentuan sebagaimana dimaksud pada ayat (3), penyedia barang/jasa dikenakan sanksi berupa denda yang bentuk dan besarnya sesuai dengan ketentuan sebagaimana diatur dalam dokumen kontrak.

Ketentuan pasal 87 Perpres tersebut di atas sama sekali tidak menyebutkan adanya larangan perubahan terhadap kontrak lump sum. Berdasarkan pasal tersebut seluruh kontrak dapat dirubah dengan ketentuan: 1) jika terkait dengan volume pekerjaan, maka tambahan volume boleh dilakukan asalkan tidak menyebabkan harga kontrak bertambah lebih dari 10% nilai kontrak awal. Yang dimaksudkan nilai kontrak awal tersebut adalah nilai kontrak pertama kali ditandatangani. Dengan demikian meskipun perubahan volume pekerjaan dilakukan lebih dari satu perubahan nilai harga pekerjaan tetap tidak boleh melebihi 110 % dari nilai kontrak awal. Dalam hal volume pekerjaan dikurangi, maka pengurangan volume tersebut tidak dibatasi sehingga boleh saja menyebabkan nilai harga kontrak berkurang lebih dari 10%.

2) jika terkait dengan perubahan administrasi seperti penggantian PPK dan perubahan nomor rekening penerima, sepanjang disepakati oleh PPK dan Penyedia Barang/Jasa perubahan tersebut dapat dilakukan.

D. Pekerjaan tambah/kurang dalam kontrak konstruksi.

lump sum. Dengan demikian berdasarkan pasal 51 ayat (1) huruf f volume pekerjaan dalam kontrak pekerjaan konstruksi tidak boleh dirubah (tambah/kurang). Sampai di sini sesungguhnya cukup jelas bahwa secara juridis tidak diperkenankan melakukan perubahan/amandemen kontrak pekerjaan konstruksi, kecuali perubahan yang berkenaan dengan:

a. subkontrak sebagian pekerjaan utama kepada penyedia barang/jasa spesialis sebagaimana diatur dalam pasal 87 ayat (3) Perpres No.54 tahun 2010;

b. perubahan administrasi sebagaimana diatur dalam pasal 87 ayat (5) Perpres No.54 tahun 2010.

Berdasarkan pengamatan penulis terhadap beberapa pihak yang mempersoalkan hal tersebut diketahui paling tidak ada dua hal yang menjadi latar belakang munculnya pertanyaan tersebut antara lain adalah.

1. Sesuai dengan kebutuhan di lapangan. 2. Pengaruh sistem yang lama.

1. Sesuai kebutuhan di lapangan.

pagu anggaran setiap instansi masih selalu dirasakan belum cukup. Karena itu pemanfaatannya harus dilakukan secara efisien.

Dari pagu dana tersebut dikurangi untuk biaya konsultan perencanaan, konsultan pengawas, dan pengelola kegiatan, sisanya digunakan untuk membangun fisik bangunan. Berdasarkan pembagian dana tersebut Pejabat Pembuat Komitmen (PPK) menyusun rencana kegiatan pembangunan fisik bangunan. Tentu saja memanfaatkan bantuan konsultan perencanaan termasuk dalam penyusunan Harga Perkiraan Sendiri (HPS). Selanjutnya dilakukan proses lelang oleh Panitia Pengadaan Barang/Jasa untuk memilih penyedia yang akan melaksanakan pekerjaan tersebut.

terdapat sisa anggaran sebesar Rp80.000.000,- (delapan puluh juta rupiah). Sisa anggaran tersebut sebenarnya masih dibutuhkan untuk pembangunan pagar atau ada bagian lain dari gedung tersebut yang mungkin perlu lebih disempurnakan dengan memanfaatkan sisa dana tersebut. Penyempurnaan bagian gedung atau pembangunan pagar tersebut sebenarnya sangat dibutuhkan, dan pelaksanaannya mungkin lebih efisien jika tetap dikerjakan oleh penyedia yang telah ditunjuk sebagai pemenang lelang gedung kantor dengan cara melakukan amandemen kontrak karena adanya tambahan volume pekerjaan tanpa harus membuat paket pekerjaan baru.