PENGARUH

GOOD CORPORATE

GOVERNANCE

TERHADAP KINERJA KEUANGAN

(STUDI KASUS PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2011-2012)

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh

Candra Rifqi Triwinasis NIM 7350406005

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh Pembimbing untuk diajukan ke sidang panitia ujian skripsi pada:

Hari : Tanggal :

DosenPembimbing I Dosen Pembimbing II

Sri Wartini, S.E., MM Dwi Cahyaningdyah, S.E., M.Si.

NIP. 197209162005012001 NIP. 197504042006042001

Mengetahui,

A.n Ketua Jurusan Manajemen Sekretaris

iii

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas Ekonomi Universitas Negeri Semarang pada :

Hari : Kamis

Tanggal : 01 Agustus 2013

Penguji

Dr. Ketut Sudarma, MM. NIP. 195211151978031002

Anggota I Anggota II

Sri Wartini ,SE,MM Dwi Cahyaningdyah, S.E., M.Si. NIP. 197209162005012001 NIP. 197504042006042001

Mengetahui, Dekan Fakultas Ekonomi

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila di kemudian hari terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya bersedia menerima sanksi sesuai ketentuan yang berlaku.

Semarang,

v

MOTTO DAN PERSEMBAHAN

Motto

1. Biasakanlah untuk berpikir bahwa sukses hanya tinggal selangkah lagi dan pasti akan diraih, niscaya masa depan yang cerah akan ada di depan Anda (Andrew Carnegie).

2. Ketikasatu pintutertutup, yang lainterbuka, tetapi kita seringterlihat begitulama dan begitumenyesal atas pintuyang tertutup sehingga kitatidakmelihat pintu lain yangtelahdibuka untuk kita. (AlexanderGrahamBell)

Persembahan

1. Ibu dan Bapak serta Kakak-Kakak Ku tersayang, terimakasih untuk semua kasih

sayang, do‟a, dan dukungan yang telah diberikan.

vi

KATA PENGANTAR

Teriiring salamdan do‟a kepada Allah SWT yang telah melimpahkan

rahmat dan HidayahNya kepada kita semua dalam menjalankan aktivitas sehari-hari, Sehingga penulis dapat menyelesaikan “Pengaruh Good Corporate Governance terhadap Kinerja Keuangan (Studi Kasus pada Perusahaan

Perbankan yang terdaftar di Bursa Efek Indonesia tahun 2011-2012)”.

Penulis menyadari sepenuhnya bahwa tanpa adanya bantuan dari berbagai pihak sripsi ini tidak dapat tersusun. Oleh karena itu penulis sampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. Fathur Rokhman, M.Hum, Rektor Universitas Negeri Semarang yang telah memberikan kesempatan masuk kuliah di Universitas Negeri Semarang.

2. Dr. S. Martono, M.Si., Dekan Fakultas Ekonomi Universitas Negeri Semarang yang telah memberikan segala arahan dan bimbingan dalam penyusunan skripsi ini..

3. Dra. Palupingdyah, M.Si, Sekertaris Jurusan Manajemen yang telah memberikan ijin penelitian dan kemudahan administrasi di Fakultas Ekonomi Universitas Negeri Semarang.

vii

5. Dwi Cahyaningdyah, SE, M.Si,Dosen Pembimbing II yang telah memberikan bimbingan, saran, serta masukan dalam penyusunan skripsi ini dengan sabar dan penuh perhatian.

6. Dr. Ketut Sudarma, MM, Dosen Penguji yang telah memberikan bimbingan, saran, serta masukan dalam penyusunan skripsi ini dengan sabar dan penuh perhatian.

7. Para staf dan dosen pengajar Fakultas Ekonomi UNNES atas ilmu yang diberikan selama menempuh studi.

8. Ratih Ratna Indriastuti serta teman-teman yang selalu menyemangati dalam penyusunan dengan sabar dan penuh perhatian.

9. Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini yang tidak dapat disebutkan satu persatu.

Akhir kata, dengan tanpa mengurangi makna serta esensial skripsi ini, semoga apa yang ada dalam skripsi ini dapat bermanfaat bagi semuanya.

Semarang, Juli 2013

viii

SARI

Candra Rifqi Triwinasis. 2013.“Pengaruh Good Corporate Governance

Terhadap Kinerja Keuangan Studi Kasus Pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia Tahun 2011-2012”. Jurusan Manajemen. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Sri Wartini, SE, MM, Pembimbing II. Dwi Cahyaningdyah, SE, M.SI.

Kata Kunci : Kinerja Keuangan (CFROA), Kepemilikan Institusional,

Proposi Dewan Komisaris Independen, Komite Audit, Good

Corporate Governance

Corporate governance merupakan salah satu elemen kunci dalam meningkatkan efesiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan komisaris, para pemegang saham dan stakeholder lainnya. Corporate governance juga memberikan suatu struktur yang memfasilitas penentuan sasaran-sasaran dari suatu perusahaan, dan sebagai sarana untuk menentukan teknik monitoring kinerja. Corporate Govenance merupakan salah satu topik permasalahan sehubungan dengan semakin gencarnya publikasi tentang kecurangan (fraud) maupun keterpurukan bisnis yang terjadi akibat kesalahan yang dilakukan oleh para eksekutif manajemen, maka hal ini menimbulkan suatu tanda Tanya tentang kecukupan (adequacy)Corporate Governance. Tujuan dari penelitian ini dalah untuk mengukur tata kelola perusahaan dan kinerja keuangan dalam sektor perbankan yang nantinya akan menetukan pada kelola perusahaan.

Dalam penelitian ini konsep indikator yang dipakai dalam mekanisme Corporate Governance terdiri dari: kepemilikan institusional, Proposi Dewan Komisaris Independen dan komite audit. Populasi dalam penelitian ini adalah seluruh bank umum yang terdaftar pada Bank Indonesia. Pengambilan sampel menggunakan teknik purposive sampling, sampel dalam penelitian ini berjumlah 28 Bank. Metode yang digunakan dalam penelitian ini adalah metode dokumentasi. Teknik analisis data yang digunakan dalam penelitian ini adalah dengan uji normalitas data, uji asumsi klasik, analisis regresi linier berganda dan uji hipotesis

Hasil penelitian menunjukan bahwa pengaruh corporate governance yang diproksi oleh komite audit mempunyai hubungan yang positif dan signifikan terhadap kinerja keuangan. Hasil penerlitian ini juga menunjkkan bahwa kepemilikan institusional dan Proposi Dewan Komisaris Independen mempunyai hubungan negatif.

ix

ABSTRACT

Rifqi Triwinasis, Candra. 2012. Good Corporate Effect on Financial

Performance (Case Studi on Banking Companies listed in Indonesia Stock Exchange Year 2011-2012). Final Project.Department of Financial Management. Faculty of Economics. State University of Semarang. Advisor I.Sri Wartini, S.E., M.M. Advisor II. Dwi Cahyaningdyah, S.E., M.Si.

Keywords: Financial Performance (CFROA), Institusional Ownership,

Propotion Board of Commissioners, Audit Committee, Good

Corporate GovernancePerspective

Corporate governanceis akey element inimprovingeconomicefficiency, whichincludesa set ofrelationshipsbetweenthe company's management, board,

shareholders andother stakeholders. Corporate

governancealsoprovidesthestructurethatfacilitatethe determination ofthe

objectivesofa company, andas a meanstodetermine

theperformancemonitoringtechniquesCorporateGovenanceis oneof issuesin connectionwiththeincessantpublicityaboutfraud(fraud) as well asbusinessdownturncaused bymistakes madebytheexecutivemanagement, then thisraisesaquestion markaboutthe sufficiency(adequacy) CorporateGovernance. The purposeofthis studydalahtomeasurecorporate governanceandfinancial performancein thebankingsector,which willdeterminethecorporategovernance.

Inthis studythe concept ofindicators usedin the mechanismconsistsofCorporate Governance: institutional ownership, and theproportion ofboardauditcommittees. The population inthis study are alllistedcommercial banksonBankIndonesia.Sampling usingpurposivesampling, the samplein this study is28Bank. The method usedin this studyis amethod ofdocumentation. Data analysis techniquesusedin this studywastotestthe normalityof data, the classicalassumption test, multiple linearregressionanalysisandhypothesis testing

The results showedthat theeffect ofcorporate governanceisproxiedbythe audit committeehasa positive andsignificant impact onfinancial performance. Theseresultsalsomenunjkkanpenerlitianthatinstitutional ownershipand theproportion ofthe commissionershavea negativerelationship.

x

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTARTABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II LANDASAN TEORI ... 12

2.1. Konsep Perbankan ... 12

2.1.1. Pengertian Bank ... 12

2.2. Good Corporate Governance ... 14

2.2.1. Prinsip-prinsip GCG…………. ... 16

2.3. Pengertian dan Konsep Dasar Kinerja ... 21

2.3.1. Kinerja keuangan... 21

2.3.2. Kinerja Perbankan ... 23

2.3.3. Evaluasi Kinerja ... 27

xi

2.3.5. Penelitian Terdahulu ... 28

2.4. Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis ... 33

2.4.1. Kerangka Pemikiran Teoritis ... 33

2.4.2. Pengembangan Hipotesis ... 42

BAB III METODE PENELITIAN... 43

3.1 Populasi dan Sampel ... 43

3.2 Variabel Penelitian ... 45

3.3.1. Variabel Bebas ... 45

3.3.2. Variabel Terikat ... 46

3.3 Metode Pengumpulan Data ... 47

3.4 Pengujian Normalitas Data ... 47

3.5 Pengujian Asumsi Klasik ... 48

3.5.1. Uji Multikolinearitas ... 48

3.5.2. Uji Autokorelasi ... 48

3.5.3. Uji Heteroskedasisitas ... 49

3.6.Metode Analisis Data ... 49

3.7.Pengujian Hipotesis ... 50

3.7.1. Uji F ... 50

3.7.2. Uji t ... 51

3.7.3. Koefisien Determinasi (R2) ... 52

BAB IV HASIL DAN PEMBAHASAN ... 53

4.1. Hasil Penelitian ... 53

4.1.1. Deskripsi Data ... 53

4.2. Pengujian Normalitas Data ... 53

4.3. Pengujian Asumsi Klasik ... 55

4.3.1. Uji Multikolinearitas ... 55

4.3.2. Uji Autokorelasi ... 57

xii

4.4. Analisa Data ... 59

4.4.1. Pengujian Hipotesis ... 61

4.4.1.1. Uji t ... 61

4.4.1.2. Uji F... 63

4.4.1.3. Koefisien Determinasi (R2) ... 63

4.5. Pembahasan... 64

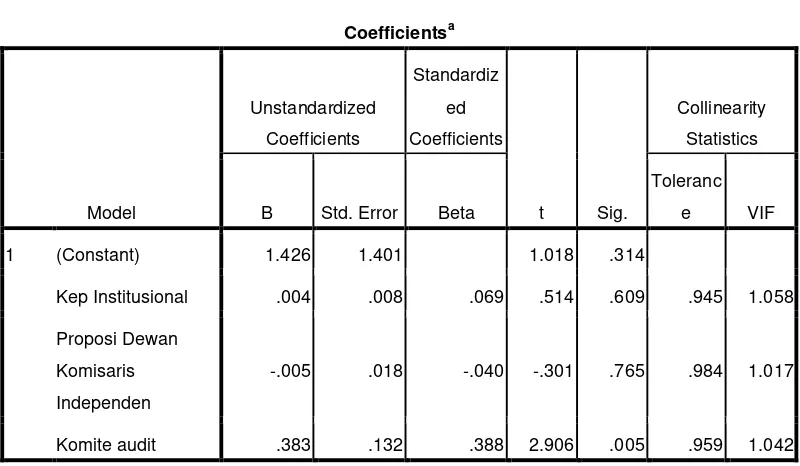

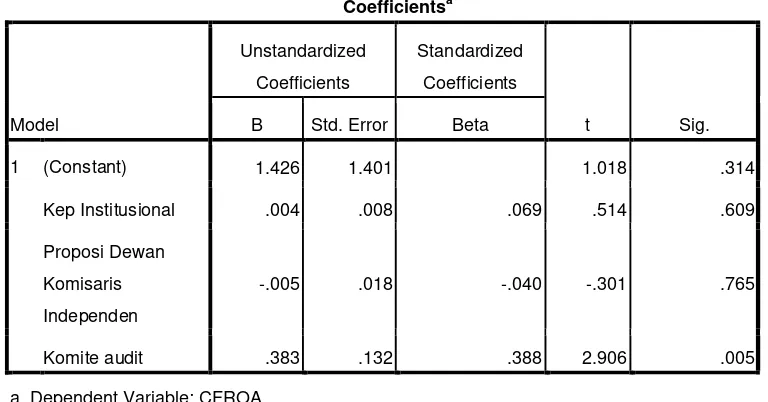

4.5.1. Pengaruh Kepemilikan Instusional terhadap Kinerja keuangan (CFROA) ... 65

4.5.2. Pengaruh Proposi Dewan Komisaris Independen terhadap kinerja keuangan (CFROA) ... 66

4.5.3. Pengaruh komite audit terhadap kinerja keuangan (CFROA) ... 68

BAB V PENUTUP ... 70

5.1 Simpulan ... 70

5.2 Keterbatasan Penelitian ... 71

5.3 Saran ... 72

DAFTAR PUSTAKA ... 73

xiii

DAFTAR TABEL

Halaman

Tabel 2.0Ringkasan Penelitian-penelitian terdahulu ... 32

Tabel 3.1Daftar Bank Umum di Indonesia ………..44

Tabel 4.0One-Sample Kolmogorov-Smirnov Test ………..54

Tabel 4.2Uji Multikolonieritas ……….56

Tabel 4.3Uji Autokorelasi ... 57

Tabel 4.4Uji Glejser ... 58

Tabel 4.5Analisis Regresi Berganda ... 59

Tabel 4.6Uji f ... 63

xiv

DAFTAR GAMBAR

xv

DAFTAR LAMPIRAN

Lampiran Halaman

1. Rekapitulasi perhitungan Kepemilikan Institusional, Proposi Dewan Komisaris Independen dan Komite Audit tahun 2011-2012 ... 82 2. Rekapitulasi Perhitungan Kepemilikan InstitusionalTahun 2011 ... 87 3. Rekapitulasi Perhitungan Proposi Dewan Komisaris Independen,

Komite Audit dan Kinerja Keuangan (CFROA)Tahun 2011 ... 88 4. Rekapitulasi Perhitungan Kepemilikan InstitusionalTahun 2012 ... 90 5. Rekapitulasi Perhitungan Proposi Dewan Komisaris Independen,Komite

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada umumnya perusahaan adalah suatu badan usaha yang diatur dan dilaksanakan oleh orang-orang yang mempunyai keahlian dan ketrampilan tertentu agar tujuan perusahaan tersebut dapat tercapai. Beberapa tujuan perusahaan adalah untuk memperoleh laba maksimal dari hasil operasi, mempertahankan kelangsungan hidup perusahaan, pertumbuhan perusahaan, dan menciptakan kesejahteraan anggota dan masyrakat. Pertumbuhan dan persaingan dunia bisnis sekarang ini memaksa setiap perusahaan untuk menentukan strategi-strategi yang tepat dalam mengelola perusahaannya. Maka perusahaan memerlukan informasi yang tepat untuk antisipasi tersebut, terutama informasi yang bersifat jangka panjang.

melainkan didelegasikan kepada masing-masing manajer dengan pemberian wewenang akan divisi yang dibawahinya. Selain itu, perkembangan perusahaan menjadi perusahaan berskala besar, pastinya akan menimbulkan pemisah antara pemilik perusahaan dengan manajer perusahaan.

Corporate governance merupakan salah satu elemen kunci dalam meningkatkan efesiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan komisaris, para pemegang saham dan stakeholder lainnya. Corporate governance juga memberikan suatu struktur yang memfasilitas penentuan sasaran-sasaran dari suatu perusahaan, dan sebagai sarana untuk menentukan teknik monitoring kinerja (Darmawati, dkk, 2004:3).

Penerapan untuk tata kelola perusahaan yang baik (Good Corporate Governance) dapat diartikan sebagai suatu proses yang digunakan oleh perusahaan untuk meningkatkan kualitas laba dengan memperhatikan kepentingan stakeholder yang berlandaskan peraturan undang-undang dan norma yang berlaku. Laba merupakan suatu indikator yang digunakan untuk mengukur kinerja operasional perusahaan. Baik kreditur ataupun investor menggunakan laba untuk mengevaluasi kinerja manajemen, memperkirakan earning power, dan untuk memprediksi laba dimasa yang akan datang.

manajemen telah benar-benar bekerja demi kepentingan perusahaan sesuai strategi yang telah ditetapkan serta menjaga kepentingan para pemegang saham untuk meningkatkan nilai ekonomis perusahaan. Demikian juga komite audit mempunyai peran yang sangat penting dan strategis dalam hal ini memeblihara kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga terciptanya system pengawasan perusahaan yang memadai serta dilaksanakannya Good Corporate Governance.

Kajian mengenai Good Corporate Governanceyang meningkat dengan pesat seiring dengan terbukannya skandal keuangan berskala besar sepert skandal Enron,Tyco, Worldcom, Merck, Global Crossing mayoritas perusahaan lain di Amerika Serikat (Cornnet, Marcuss, Saunders dan Tehranian dalam Sam‟ani 2008:14) yang melibatkan akuntan, salah satu elemen penting dalam Good Corporate Governance. Beberapa kasus yang terjadi di Indonesia, seperti PT. Lippo dan PT Kimia Farma Tbk (Boediono,2005) juga melibatkan pelaporan keuangan (financial reporting) yang berawal dari terdeteksi adanya manipulasi (Boediono,2005).

semua pihak yang terkait dengan proses penyusunan laporang keuangan untuk mengupayakan mengurangi bahkan menghilangkan krisis kepercayaan (credibility gap) dengan mengkaji kembali peranan masing-masing dalam proses penyusunan tersebut.

Ada beberapa aturan terkait dengan penerapan Good Coporate Governance yang baik dikeluarkan Bank Indonesia (BI), Badan Pengawas Pasar Modal (BAPEPAM), maupun Keputusan Menteri BUMN. Peraturan Bank Indonesia Nomo 8/14/PBI2006 tentang Perubahan atas Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum serta Surat Edaran Nomor 9/12/DPNP tanggal 30 Mei 2007 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum. Bank berkewajiban untuk melaksanakan prinsip-prinsip Good Coporate Governance dalam setiap aktivitas usahanya pada seluruh tingkatan atau jejaring organisasi. Badan Pengawas Pasar Modal (Bapepam) dan Bursa Efek Indonesia (BEI) juga sudah mengisyaratkan keberadaan komisaris independen dan komite audit bagi semua perusahaan publik. Ditambah lagi, Keputusan Menteri Badan Usaha Milik Negara (BUMN) Nomor 117/2002 sudah mengisyaratkan hal yang sama untuk BUMN. Rujukan-rujukan tentang pratik terbaik penerapan manajemen resiko dan komite audit serta melaluiIndonesia Society of Independent Commissoners (ISICOM) untuk pratik terbaik fungsi dan peran komisaris independen.

ada di Indonesia. Penilaian dilakukan pada 13 aspek dan dari 130 bank yang ditelaah, 12 bank memperoleh kategori yang sangat baik, 76 bank baik, 39 bank cukup baik dank 3 bank kurang baik. Lebih lanjut BI menyebutkan 53,5 persen bank di Indonesia belum memiliki Komisari Independen, 30,7 persen bank belum membentuk komite secara lengkap dan 18,8 persen bank belum memiliki jumlah komisaris yang lebih besar dari jumlah direksi. Dari penelitian Bank Indonesia tersebut menunjukkan bahwa GCG masih sebatas peraturan belum menjadi budaya organisasi, 69,3 persen bank yang beroperasi di Indonesia belum mematuhi ketentuan good corporate governance (GCG) (Ghufron dalam

Sami‟ani 2008:18).

Corporate Governance pada industri perbankan di negara berkembang seperti halnya di Indonesia pada pasca krisis keuangan menjadi semakin penting mengingat beberapa hal. Pertama, bank menduduki posisi dominan dalam system ekonomi, khususnya sebagai mesin pertumbuhan ekonomi ( King dan Levine

dalam Sami‟ani 2008 :18). Kedua, di negara yang ditandai oleh pasar modal yang belum berkembang, bank berperan utama bagi sumber pembiayaan perusahaan. Ketiga, bank merupakan lembaga pokok dalam mobilisasi simpanan nasional.Keempat, liberalisasi sistem perbankan baik melalui privatisasi maupun deregulasi ekonomi menyebabkan manajer bank memilii keleluasaan yang lebih besar dalam menjalankan operasi bank ( Arun, Turner 2003 dalam Supriyatno 2006).

menjawab semua pertanyaan yang menjadi momok dalam perusahaan. Adanya keseimbangan hubungan antara organ-organ perusahaan di antaranya Rapat Umum Pemegang Saham (RUPS), Komisaris, dan Direksi. Adanya pemenuhan tanggung jawab perusahaan sebagai entitas bisnis dalam masyarakat kepada seluruh stakeholder. Adanya hak-hak pemegang saham untuk mendapat informasi yang tepat dan benar pada waktu yang diperlukan mengenai perusahaan. Kemudian hak berperan serta dalam pengambilan keputusan mengenai perkembangan strategis dan perubahan mendasar atas perusahaan serta ikut menikmati keuntungan yang diperoleh perusahaan dalam pertumbuhannya. Adanya perlakuan yang sama terhadap para pemegang saham, terutama pemegang saham minoritas dan pemegang saham asing melalui keterbukaan informasi yang material dan relevan serta melarang penyampaian informasi untuk pihak sendiri yang bisa menguntungkan orang dalam (insider information for insider trading).

tidak sesuai dengan kondisi perusahaan sebenarnya. Kondisi ini dikenai sebagai informasi yang tidak simetris atau asimetri informasi (information asymetric).

Asimetri informasi terjadi karena manajer lebih superior dalam menguasai informasi dibanding pihak lain (pemilik atau pemegang saham).Asimetri antara manajemen(agent) dengan pemilik (principal) memberikan kesempatan kepada manajer untuk bertindak oportunis, yaitu memperoleh keuntungan pribadi. Dalam hal pelaporan keuangan, manajer dapat melakukan manajemen laba {earnings management) untuk menyesalkan pemilik (pemegang saham) mengenai kinerja ekonomi perusahaan.

Perilaku manipulasi oleh manajer yang berawal dari konflik kepentingan tersebut dapat diminimumkan melalui suatu mekanisme monitoring yang bertujuan yang meyelaraskan (aligment) berbagai kepetingan tersebut. Pertama, dengan memperbesar kepemilikan saham perusahaan oleh manajemen (manageriak ownership) (Jensen dan Meckling 1976 dalam Sami‟ani 2008:20), sehingga kepentingan pemilik atau pemegang saham akan dapat disejajarkan dengan kepentingan manajer. Kedua, kepemilikan saham oleh investor

institusional. Moh‟d dkk (dalam Midiastuti dan Sami‟ani 2008:20 ) menyatakan

bahwa investor institusional merupakan pihak yang dapat memonitor agen dengan kepemilikannya yang besar, sehingga motivasi manajer untuk mengatur laba menjadi berkurang.Ketiga, melalui peran monitoring oleh dewan komisaris (board of directors). Beasly (1996) dalam Sami‟ani (2008: 20) menemukan bahwa

komisaris mempengaruhi kemampuan mereka dalam memonitor proses pelaporan keuangan.

Dalam hubungannya dengan kinerja, laporan keuangan sering dijadikan dasar untuk penilaian kinerja keuangan. Salah satu jenis laporan keuangan yang mengukur keberhasilan operasi perusahaan untuk suatu periode tertentu adalah laporan laba rugi. Akan tetapi angka laba yang dihasilkan dalam laporan laba rugi seringkali dipengaruhi oleh metode akuntansi yang digunakan (Kieso dan Weygandt, 1995 dalam Ujiyantho, 2007:14), sehingga laba yang tinggi belum tentu mencerminkan kas yang besar. Dalam hal ini arus kas mempunyai nilai lebih untuk menjamin kinerja keuangan di masa mendatang. Arus kas (Cash Flow) menunjukkan hasil operasi yang dananya telah diterima tunai oleh perusahaan serta dibebani dengan beban yang bersifat tunai dan benar-benar sudah dikeluarkan oleh perusahaan (Pradhono,2004:8)

yang sesuai dengan motivasinya. Hal ini akan memperngaruhi kualitas kinerja yang dilaporkan oleh manajemen (Boediono, 2005:6)

Berdasarkan latar belakang yang telah disampaikan maka penulis mengetahui bagaimana penerapan Good Corporate Governance dan kinerja keuangan perbankan yang terdaftar di Bursa Efek Indonesia dengan judul

“Pengaruh Good Corporate GovernanceTerhadap Kinerja Keuangan (Studi Kasus pada Perusahaan Perbankan yang terdaftar pada Bursa Efek Indonesia Tahun 2011-12)”.

1.2.Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka perumusan masalah dalam penelitian ini adalah:

1. Adakah pengaruh Kepemilikan Institusi terhadap kinerja keuangan perusahaan perbankan?

2. Adakah pengaruh Proposi Dewan Komisaris Independen terhadap kinerja keuangan perusahaan perbankan?

3. Adakah pengaruh komite audit terhadap kinerja keuangan perusahaan perbankan?

1.3.Tujuan Penelitian

kinerja keuangan pada perusahaan perbankan yang ada di Indonesia yang diukur dengan Cash flow return on assets (CFROA).

1.4.Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat ganda, yaitu manfaat teoritis/akademis maupun praktis:

1. Manfaat teoritis

Secara teoritis penelitian ini diharapkan dapat menjadi bahan masukan dan sumbangan pemikiran yang dapat menambah pembendaharaan pengetahuan mengenai pengaruh Good Corporate Governanceterhadap kinerja keuangan perusahaan.

2. Manfaat praktis a. Bagi Peneliti

Bagi peniliti hasil penelitian ini diharapkan dapat digunakan sebagai saran untuk melatih berfikir secara ilmiah dengan berdasarkan pada disiplin ilmu yang telah diperoleh dibangku kuliah khususnya lingkup manajemen keuangan dan menerapkannya pada data yang diperoleh dari objek yang diteliti

b. Bagi bank umum

bagi perusahaan perbankan untuk melaksanakan Good Corporate Governancesecara terus menerus.

c. Bagi Kalangan Akademik dan Pembaca

12

BAB II

LANDASAN TEORI

2.1Ladasan Teori

2.1.1 Pengertian Bank

Asimetri informasi antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan tindakan opurtunitis seperti manajemen laba (earning management) mengenai kinerja ekonomi perusahaan aehingga dapat merugikan pemilik (pemegang saham). Manjer akan berusaha melakukan hal tersebut untuk memaksimalkan kepentingan pribadinya tanpa persetujuan pemilik atau pemegang saham. Penelitian Richardson dalam Ujiyantho dan Pramuka (2007:4) menunjukkan adanya hubungan positif antara asimetri informasi dengan manajemen laba. Dalam hal ini berarti apabila manajer memiliki informasi yang lebih banyak dibandingkan dengan pemegang saham maka kecenderungan manajer untuk berbuat curang dengan praktik manajemen laba demi kepentingan pribadi akan semakin tinggi.

Dengan adanya masalah agensi yang disebabkan karena konflik kepentingan dan asimetri informasi ini, maka perusahaan harus menanggung biaya keagenan (agencycost). Menurut Jansen dan Meckling (1976) dalam Waryanto (2010 : 17) menjelaskan biaya keagenan dalam tiga jenis yaitu :

1. Biaya Monitoring ( Monitoring cost ), merupakan biaya yang dikeluarkan untuk melakukan pengawasan terhadap aktivitas yang dilakukan oleh agen. 2. Biaya Bonding ( Bonding cost ), merupakan biaya untuk menjamin bahwa

meyakinkan agen, bahwa prinsipal akan memberikan kompensasi jika agen benar – benar melakukan tindakan tersebut.

3. Biaya Kerugian Residual ( residual loss ), merupakan nilai uang yang ekuivalen dengan pengurangan kemakmuran yang dialami oleh prinsipal akibat dari perbedaan kepentingan.

Teori agensi juga menyatakan bahwa konflik kepentingan antara agen dan prinsipal dapat dikurangi dengan mekanisme pengawasan yang dapat menyelaraskan berbagai kepentingan yang ada dalam perusahaan (Ibrahim, 2007:24). Mekanisme pengawasan yang dimaksud dalam teori agensi dapat dilakukan dengan mekanisme Good Corporate Governance(GCG). Good Corporate Governance sebagai suatu sistem yang mengatur dan mengendalikan perusahaan diharapkan dapat memberikan kepercayaan terhadap manajemen dalam mengelola kekayaan pemilik (pemegang saham), sehingga dapat meminimalkan konflik kepentingan dan meminimumkan biaya keagenan. Herawaty (2008:11) juga menyatakan bahwa Good Corporate Governance(GCG) menghasilkan berbagai mekanisme yang bertujuan untuk meyakinkan bahwa tindakan manajemen selaras dengan kepentingan pemegang saham (terutama minority interest).

dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost). Selanjutnya, dengan meningkatnya kinerja keuangan akan dapat meningkatkan nilai perusahaan.

2.2.Good Corporate Governance

Penerapan dan pengelolaan corporate governance yang baik atau yang lebih dikenal dengan Good Corporate Governance(GCG) merupakan sebuah konsep yang menekankan pentingnya hak pemegang saham untuk memperoleh informasi dengan benar, akurat, dan tepat waktu. Selain itu juga menunjukkan kewajiban perusahaan untuk mengungkapkan (disclosure) semua informasi kinerja keuangan perusahaan secara akurat, tepat waktu dan transparan. Oleh karena itu, baik perusahaan publik maupun tertutup harus memandang Good Corporate Governance(GCG) bukan sebagai aksesoris belaka, tetapi sebagai upaya peningkatan kinerja keuangan dan nilai perusahaan (Tjager,2003 dalam Darmawati 2004 :3).

Corporate governance telah menjadi salah satu bahasan penting yang menarik sejak krisis yang terjadi di Indonesia pada tahun 1997 (Swasembada, 2005). Penyebab terjadinya krisis keuangan adalah lemahnya penerapan corporate governance, salah satu cirinya adalah tindakan para manajer perusahaan yang mementingkan diri sendiri dan mengabaikan kepentingan investor, sehingga akan menyebabkan jatuhnya harapan para investor tentang pengembalian (return) atas investasi yang telah ditanamkan (Johnson et.al, 2000 dalam Apreria, 2009:64).

Keberhasilan dari praktik corporate governance perusahaan publik tidak terlepas dari adanya sebuah peraturan. Ada tiga tantangan fundamental yang saat ini dihadapi oleh pembuat peraturan publik (Coglianese, 2004, dalam Apreria, 2009:68). Pertama adalah siapa yang seharusnya membuat peraturan, pemerintah atau self-regulation misalnya BEI. Tantangan kedua adalah bagaimana mengaturnya. Pembuat peraturan menghadapi dua pilihan yaitu membuat prinsip atau peraturan corporate governance. Tantangan ketiga adalah bagaimana caranya agar prinsip atau peraturan tersebut dilaksanakan.

Prinsip-prinsip corporate governance yang dikembangkan oleh Organization for Economic Cooperation and Development/ OECD meliputi 5 hal sebagai berikut:

1. Perlindungan terhadap hak-hak pemegang saham

Kerangka yang dibangun dalam corporate governance harus mampu melindungi hak-hak para pemegang saham. Hak-hak tersebut meliputi hak dasar pemegang saham, yaitu hak untuk (1) menjamin keamanan metode pendaftaran kepemilikan, (2) mengalihkan atau memindahkan saham yang dimilikinya, (3) memperoleh informasi yang relevan tentang perusahaan secara berkala dan teratur, (4) ikut berperan memberikan suara dalam RUPS, (5) memilih anggota dewan komisaris dan direksi, (6) memperoleh pembagian keuntungan perusahaan.

2. Persamaan perlakuan terhadap seluruh pemegang saham

3. Peranan stakeholder yang berkaitan dengan perusahaan

Kerangka corporate governance harus memberikan pengakuan terhadap hak-hak stakeholder, seperti ditentukan dalam undang-undang dan mendorong kerjasama yang aktif antara perusahaan dengan para stakeholder tersebut dalam rangka menciptakan hubungan kesejahteraan, lapangan kerja, dan kesinambungan usaha.

4. Keterbukaan dan transparansi

Kerangka corporate governance harus menjamin adanya pengungkapan yang tepat waktu dan akurat untuk setiap permasalahan yang berkaitan dengan perusahaan. Pengungkapan ini meliputi informasi mengenai keadaan keuangan, kinerja keuangan, kepemilikan dan pengelolaan perusahaan. Disamping itu, informasi yang diungkapkan harus disusun, diaudit, dan disajikan sesuai dengan standar yang berkualitas tinggi. Manajemen juga diharuskan meminta auditor eksternal melakukan audit yang bersifat independen atas laporan keuangan.

5. Akuntanbilitas dewan komisaris (board of directors)

Upaya untuk menegakkan prinsip Good Corporate Governancepada perusahaan yang telah go-public oleh BAPEPAM dalam. terus berlangsung. Tujuannya adalah (a) menjaga kelangsungan usaha perusahaan dengan pengelolaan yang lebih baik, struktur organisasi yang jelas, dan sistem informasi manajemen yang akurat, (b) mengurangi adanya Asymmetry Information antara menajemen dan pemilik perusahaan, dan (c) menjaga kepercayaan publik dengan pengungkapan informasi yang berkualitas dalam laporan tahunannya (Arifin, 2005:23 )

Meskipun upaya penerapan Good Corporate Governanceterus berlangsung, namun praktik Good Corporate Governancedi perusahaan di Indonesia masih ada kelemahan-kelemahan. Menurut Herwidayatmo (2000), praktik-praktik di Indonesia yang bertentangan dengan konsep GCG dapat dikelompokkan menjadi (a) adnya konsentrasi kepemilikan oleh pihak tertentu yang memungkinkan terjadinya hubungan afiliasi antara pemilik, pengawas, dan direktur perusahaan, (b) tidak efektifnya dewan komisaris, dan (c) lemahnya law enforcement.

Mekanisme corporate governance merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan kontrol/pengawasan terhadap keputusan tersebut. Mekanisme corporategovernance diarahkan untuk menjamin dan mengawasi berjalannya sistem corporategovernance dalam sebuah organisasi (Walsh dan Seward, 1990 dalam Arifin, 2005:6).

Walsh dan Seward (1990) dalam Arifin (2005:10) menyatakan bahwa terdapat 2 mekanisme untuk membantu menyamakan perbedaan kepentingan antara pemegang saham dan manajer dalam rangka penerapan GCG, yaitu: (1) mekanisme pengendalian internal perusahaan, dan (2) mekanisme pengendalian eksternal berdasarkan pasar.

atau meningkatkan kemakmuran pemegang saham karena hal tersebut juga akan meningkatkan kekayaan manajer sendiri.

Mekanisme pengendalian eksternal adalah pengendalian perusahaan yang dilakukan oleh pasar. Menurut teori pasar untuk pengendalian perusahaan (market for corporate control), pada saat diketahui bahwa manajemen berperilaku menguntungkan diri sendiri, kinerja keuangan akan menurun yang direfleksikan oleh nilai saham perusahaan. Pada kondisi tersebut, kelompok menajer lain akan menggantikan manajer yang sedang memegang jabatan. Dengan demikian bekerjanya market for corporate control bisa menghambat tindakan menguntungkan diri manajer sendiri (Jensen dan Meckling, 1976, dalam Arifin, 2005:16 ).

2.3.Pengertian dan Konsep Dasar Kinerja

2.3.1. Kinerja keuangan

Kinerja diartikan sebagai hasil dari usaha seseorang yang dicapai dengan adanya kemampuan dalam mengelola suatu organisasi atau perusahaan mulai dari tahap perencanaan sampai tahap evaluasi dan perbuatan dalam situasi tertentu, dimana setiap sumber daya manusia yang dimiliki oleh perusahaan (Riani, 2007:9). Wibowo (2004:23) menjelaskan bahwa kinerja berasal dari pengertian peformance. Adapun pengertian peformance sebagai hasil kerja baik yang berupa potensi kerja atau bahkan kegiatan yang membawa dampak buruk bagi perusahaan. Namun, sebenarnya kinerja mempunyai makna luas, tidak hanya hasil kerja, tetapi bagaimana proses pekerjaan berlangsung. Kinerja keuangan secara umum dan keunggulan kompetitif merupakan suatu ukuran untuk melihat tingkat keberhasilan dan perkembangan perusahaan kecil. Pengukuran terhadap pengembalianinvestasi, pertumbuhan, volume, laba dan tenaga kerja pada perusahaan umum dilakukan untuk mengetahui kinerja keuangan.

sudah ditentukan (Mulyadi, 2001:416). Kinerja sendiri berbagi menjadi kinerja financial (keuangan) dan kinerja non-financial. Kinerja keuangan perusahaan diartikan sebagai hasil dari usaha perusahaan yang dicapai dengan adanya kemampuan dan perbuatan dalam situasi tertentu.

Terdapat beberapa kriteria dalam evaluasi suatu kinerja keuangan yang disampaikan dalam berbagai literatur. Kriteria tersebut meliputi kinerja financial maupun non financial. Kriteria-kriteria yang berbeda dalam mengukur kinerja keuangan tersebut sebenarnya bergantung pada pengukuran kinerja itu sendiri. Tolak ukur bersifat unik, karena adanya kekhususan pada setiap badan usaha, antara lain bidang usaha, latar belakang, status hukum, tingkat permodalan, tingkat pertumbuhan dan tingkat teknologi. Perbedaan tersebut akan berpengaruh terhadap perilaku badan usaha, dan dengan sendirinya juga berpengaruh terhadap kinerja dan tolak ukur yang digunakan (Soeharto, 1996 dalam Soleh, 2004:25).

Kinerja keuangan suatu perusahaan dapat dilihat dari laporan keuangan yang sering dijadikan dasar untuk penilaian kinerja keuangan. Salah satu jenis laporan keuangan yang mengukur keberhasilan operasi perusahaan untuk suatu periode tertentu adalah laporan laba rugi. Akan tetapi angka laba yang dihasilkan dalam laporan laba rugi seringkali dipengaruhi oleh metode akuntansi yang digunakan. Disclosure laporan keuangan akan memberikan informasi yang berguna bagi pemakai laporan keuangan. Disclosure sebagai salah satu aspek Good Corporate Governancediharapkan dapat menjadi dasar untuk melihat baik tidaknya kinerja keuangan. Kinerja keuangan tersebut diukur dengan alat analisis

Tobin‟s Q sebagai ukuran kinerja pasar (Klepper dan Love, 2003). Return

on equity (ROE) digunakan untuk mengukur kinerja keuangan dalam memberikan return atas modal yang investor tanamkan (Van Horne dan Wachowicz, 2005:227).

2.3.2. Kinerja Perbankan

Penilaian kinerja bank sangat penting untuk setiap stakeholder bank yaitu manajemen bank, nasabah, mitra bisnis dan pemerintah di dalam pasar keuangan yang kompetitif. Bank yang dapat menjaga kinerjanya dengan baik terutama tingkat profitabilitasnya yang tingi dan mampu membagikan deviden dengan baik serta prospek usahanya dapat selalu berkembang dan dapat memenuhi ketentuan prudential banking regulation dengan baik, maka ada kemungkinannilai sahamnya dan jumlah pihak ketiga akan naik. Kenaikan nilai saham dan jumlah dana pihak ketiga merupakan salah satu indicator naiknya kepercayaan masyarakat kepada bank yang bersangkutan.

Kinerja perbankan sendiri sering dinilai terkait dengan tingkat kesehatan bank. Tingkat kesehatan bank dapat dinilai dari beberapa indicator. Salah satu indicator utama yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan. Dalam UU RI No.7 Tahun 1992 tentang perbankan pasal 29 disebutkan bahwa Bank Indonesia berhak menetapkan ketentuan tentang kesehatan bank dengan memperhatikan aspek permodalan, kualitas asset, rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungang dengan usaha bank. Oleh karena itu Bank Indonesia mengeluarkan surat keputusan direksi Bank Indonesia No 30/277/KEP/DIR tanggal 19 Maret 1998 yang mengatur tata cara penilianan tingkat kesehatan bank.

perbuatan dalam situasi tertentu, dimana setiap sumber daya manusia yang dimiliki oleh perusahaan (Riani, 2007:9). Wibowo (2004:23) menjelaskan bahwa kinerja berasal dari pengertian peformance. Adapun pengertian peformance sebagai hasil kerja baik yang berupa potensi kerja atau bahkan kegiatan yang membawa dampak buruk bagi perusahaan. Namun, sebenarnya kinerja mempunyai makna luas, tidak hanya hasil kerja, tetapi bagaimana proses pekerjaan berlangsung. Kinerja keuangan secara umum dan keunggulan kompetitif merupakan suatu ukuran untuk melihat tingkat keberhasilan dan perkembangan perusahaan kecil. Pengukuran terhadap pengembalianinvestasi, pertumbuhan, volume, laba dan tenaga kerja pada perusahaan umum dilakukan untuk mengetahui kinerja keuangan (Beaver, 1997).

Terdapat beberapa kriteria dalam evaluasi suatu kinerja keuangan yang disampaikan dalam berbagai literatur. Kriteria tersebut meliputi kinerja financial maupun non financial. Kriteria-kriteria yang berbeda dalam mengukur kinerja keuangan tersebut sebenarnya bergantung pada pengukuran kinerja itu sendiri. Tolak ukur bersifat unik, karena adanya kekhususan pada setiap badan usaha, antara lain bidang usaha, latar belakang, status hukum, tingkat permodalan, tingkat pertumbuhan dan tingkat teknologi. Perbedaan tersebut akan berpengaruh terhadap perilaku badan usaha, dan dengan sendirinya juga berpengaruh terhadap kinerja dan tolak ukur yang digunakan (Soeharto, 1996 dalam Soleh, 2004:25).

Pengukuran kinerja keuangan dapat dilakukan dengan penilaian analisis rasio keuangan. Analisis rasio keuangan merupakan dasar untuk menilai dan mengailisis prestasi operasi perusahaan atau kinerja keuangan. Ada dua variabel kunci yang digunakan sebagai ukuran yang menghubungkan antara reputasi tanggung jawab sosial perusahaan dengan kinerja ekonominya, yaitu tingkat kemampuan menciptakan pendapatan melalui penjualan dan tingkat kemampuan menciptakan laba (Sulastri, 2003 dalam Januarti dan Apriyanti, 2005).

dipengaruhi oleh metode akuntansi yang digunakan. Disclosure laporan keuangan akan memberikan informasi yang berguna bagi pemakai laporan keuangan. Disclosure sebagai salah satu aspek Good Corporate Governancediharapkan dapat menjadi dasar untuk melihat baik tidaknya kinerja keuangan. Kinerja keuangan tersebut diukur dengan alat analisis

Tobin‟s Q sebagai ukuran kinerja pasar (Klepper dan Love, 2003). Return

on equity (ROE) digunakan untuk mengukur kinerja keuangan dalam memberikan return atas modal yang investor tanamkan (Van Horne dan Wachowicz, 2005:227).

2.3.3. Evaluasi Kinerja

Dalam pelaksanaan kinerja keuangan pasti terdapat evaluasi kinerja. Evaluasi kinerja disini adalah suatu metode dan proses penilaian pelaksanaan tugas (performance) seseorang atau sekelompok orang yang unit-unit kerja dalam satu perusahaan atau organsasi sesuai dengan standart kinerja atau tujuan yang ditetapkan lebih dahulu.

perusahaan, prestasi pekerjaan atau karyawan dapat diterima dan dihargai oleh atasanya.

Evaluasi kinerja juga dapat disebut sebagai penilaian prestasi kerja yang dalam hal ini merupakan bagian dari fungsi manajemen yang penting yaitu evaluasi dan pengawasan. Evaluasi kinerja sekarng ini merupakan keharusan dan sudah terus menerus dilakukan terutama dengan melibatkan para pelanggan. Para pelanggan sering meminta memberikan evaluasi misalnya terhadap kualitas barang yang dijual dan kualitas dari sikap karyawan dalam memberikan pelayanan. Sebagian dari fungsi manajemen, proses evaluasi kinerja mengikuti tahapan perencanaan, pembinaan dan pelaksanaan evaluasi (Simanjuntak 2005:104).

2.3.4. Tujuan Evaluasi Kinerja

Evaluasi kinerja atau yang disebut juga sebagai penilain kinerja yang di lakukan dalam suatu perusahaan, mempunyai tujuan sebagia berikut :

1. Untuk memperoleh pendapatan wajar atas penyertaan dalam suatu perusahaan atau mewujudkan bahwan perusahan bernilai lebih dari apa yang ada didalam neraca

2. Untuk keperluan merger dan akusisi yaitu untuk mengetahui berapa nilai perusahaan dan nilai ekuitas dari masing-masing perusahaan. 3. Untuk kepentingan usaha, yang bertujuan untuk mengetahui apakah

nilai usaha lebih besar daripada nilai likuiditasnya.

Selain tujuan diatas evaluasi kinerja juga mempunyai tujuan untuuk menjamin pencapaian sasaran dan tujuan perusahaan. Evaluasi kinerja keuangan dilakukan untuk mengetahui posisi perusahaan, terutama bila terjadi keterlambatan atau penyimpangan. Dan evaluasi kinerja juga dimaksudkan untuk mengetahui posisi dan tingkat pencapaian sasaran perusahaan, terutama untuk mengetahui bila terjadi kelambatan atau penyimpangan harus segera diperbaiki, sehingga sasaran atau tujuan dapat tercapai. Hasil evaluasi kinerja atau penilaian kinerja juga dapat digunakan untuk menyusun rencana kerja perusahaan selanjutnya.

2.3.5. Penelitian Terdahulu

Beberapapenelititerdahuluyang pernahmelakukanpenelitiantentang

penerapanCorporateGovernance,khususnyayangberkaitandenganpenelitian iniadalah sebagai berikut:

1.

PenelitiaolehYudhaPranatadariUniversitasIslamIndonesiapadatahun200 7, yang berjudul Pengaruh Penerapan Corporate Governance

terhadapKinerja Keuangan Perusahaan.

Penelitianinibertujuanuntukmengetahui

penerapanCorporateGovernanceterhadapROE,NPM,danTobin‟s Q.

Sampelyang digunakansebanyak35perusahaanyang

diambilsecarpurpose

tahun 2001-2005dan masukdalamkelompokm10besar berdasarkanskor pemeringkatanCorporate

Governance.Hasildaripenelitianinimenunjukan

bahwapenerapanCorporateGovernanceberpengaruhterhadapROE,NPM, danTobin‟sQdanperubahanyangterjadipadaskorpenerapanCorporate Governancedisebabkanolehfactorlainyang tidakditetapkandalammodel regresi.

2. Penelitianoleh Drobetz(2003) melakukanpenelitianterhadapperusahaan- perusahaanyang listingdipasarmodaljerman,yang melaksanakanCorporate

Governance.Penelitianinibertujuanmengetahuipengaruh

penerapanGood Corporate Governanceterhadapkinerjasahamyang diukurdengan menggunakan expected stock return. Perusahaan sampel yang dilibatkan dalam penelitian tersebut sebanyak 91 perusahaan,

dengan periode pengamatanselama 50bulan.

HasilpenelitianinimenunjukanbahwaGood Corporate Governanceberpengaruhpositifdansignifikanterhadapexpected return. Selainitu,dalampenelitianinijuga diketahuibahwaGood Corporate Governanceberpengaruh positif dan signifikan terhadapfirm value,sales growthdan PE ratio.

3.

keuangandiPerusahaanPublikIndonesia. Penelitian inibertujuan untukmembuktikan pengaruh penerapanCorporate Governanceterhadapkinerja keuangan,baiksecara langsung maupuntidaklangsungmelaluiadanyapengungkapaninformasi.

Sampelyang

digunakandalampenelitianinisebanyak50perusahaandengan populasi semua perusahaan yang listing di BEJ pada tahun 200-2005. Variable dependen yang dipakai dalam penelitian ini adalah kinerja keuanganyangdiukurdenganROEdanTobin‟s Qsedangkanvariable independen adalah CorporateGovernanceyangdiukur menggunakan CGPI.

4. PenelitianolehBauer (2003)melakukanpenelitianterhadappenerapanGCG

diperusahaan-perusahaanEropa. Penelitianini

bertujuanuntukmengetahui

pengaruhpenerapanGCGterhadapfirmvaluationyangdiproxy dengan Tobin‟s Qdankinerja keuanganyangdiproxydenganROEdanNPM. Sampel yang digunakan dalam penelitian ini adalah perusahaan yang termasuk dalam FTSE Eurotop 300 selama periode 2000-2001. Hasil penelitianinimenunjukanbahwa pelaksanaanGCGberpengaruh signifikan terhadap Tobin‟ sQ, ROE dan NPM.

5. Jandik dan Rennie (2005) melakukan penelitian mengenai

pengaruh penerapanGCGterhadapkinerja

(emergingmarket).Penelitianinibertujuanuntuk mengetahui pengaruh penerapanGCG terhadap kinerja keuanganyang diproxydengan rasio profitabilitas, aktivitas, likuiditas danleverage.

6. Putri(2006)melakukanpenelitiantentangpengaruhcorporategovernance danjumlahkomisaristerhadapkinerja keuanganmanufakturyangterdaftar diBEJperiode2004-2005.HasilanalisismodelregresidenganTobin‟sQ sebagaivariabledependennyamenunjukanbahwa baikvariablecorporate governance maupun vaiabel control mempengaruhi kinerja keuangan

Tabel 2.RingkasanPenelitian-Penelitian Terdahulu

No. Peneliti Tahun Variabel Penelitian Hasil Penelitian 1. Yudha

3. Erni Hidayah 2007 Corporate

5. Jandik dan

Kepemilikan institusional adalah kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain (Tarjo, 2008:12). Kepemilikan institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal. Monitoring tersebut tentunya akan menjamin kemakmuran untuk pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal.

dan pemegang saham. Keberadaan investor institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor institusional terlibat dalam pengambilan yang strategis sehingga tidak mudah percaya terhadap tindakan manipulasi laba.

Penelitian mengenai pengaruh kepemilikan institusional terhadap agency costs dilakukan oleh Crutchley et al. (1999) dalam Faisal (2005:4). Crutchley menyatakan bahwa kepemilikan oleh institusional juga dapat menurunkan agency costs, karena dengan adanya monitoring yang efektif oleh pihak institusional menyebabkan penggunaan utang menurun. Hal ini karena peranan utang sebagai salah satu alat monitoring sudah diambil alih oleh kepemilikan institusional. Dengan demikian kepemilikan institusional dapat mengurangi agency cost of debt.

mengindikasikan kepemilikan institusional belum efektif sebagai alat memonitor manajemen dalam meningkatkan nilai perusahaan.

2.4.1.2. Proposi Dewan Komisaris Independen

Ukuran dewan komisaris adalah jumlah dewan komisaris yang bertugas mengatur mekanisme penggendalian intern tertinggi yang bertanggung jawab untuk memonitor tindakan manajemen puncak. (Wahyudi, 2010 :15). Dengan adanya pemisahan peran antara pemegang saham sebagai prinsipal dengan manajer sebagai agennya, maka manajer pada akhirnya akan memiliki hak pengendalian yang signifikan dalam hal bagaimana mereka mengalokasikan dana investor (Jensen et.al, 1976 dalam

Sam‟ani, 2008:42). Selain itu Mizruchi, 1983 dalam Midiastuti dan Mackfudz, 2003:4) juga menjelaskan bahwa dewan merupakan pusat dari pengendalian dalam perusahaan, dan dewan ini merupakan penanggung jawab utama dalam tingkat kesehatan dan keberhasilan perusahaan secara jangka panjang (Louden, 1982 dalam Midiastuti dan Mackfudz ,2003:15).

(Alexander et.al, 1998 dalam Sam‟ani, 2008:44). Maksud dari pandangan resources dependence adalah bahwa perusahaan akan tergantung dengan dewannya untuk dapat mengelola sumber dayanya secara lebih baik. Pfeffer & Salancik (1978) dalam Bugshan (2005:8) juga menjelaskan bahwa semakin besar kebutuhan akan hubungan eksternal yang semakin efektif, maka kebutuhan akan dewan dalam jumlah yang besar akan semakin tinggi. Sedangkan kerugian dari jumlah dewan yang besar berkaitan dengan dua hal, yaitu: meningkatnya permasalahan dalam hal komunikasi dan koordinasi dengan semakin meningkatnya jumlah dewan dan turunnya kemampuan dewan untuk mengendalikan manajemen, sehingga menimbulkan permasalahan agensi yang muncul dari pemisahan antara manajemen dan kontrol (Jensen dan Yermack, 1993 dalam Bugshan , 2005:8).

kinerja keuangan, dengan meggunakan sampel perusahaan di Finlandia. Jadi, dewan merupakan salah satu mekanisme yang sangat penting dalam CG, dimana keberadaannya menentukan kinerja keuangan.

Bukti yang menyatakan efektifitas ukuran dewan masih berbaur. Dari hasil yang masih belum konklusif tersebut dapat dikatakan bahwa pengaruh ukuran direksi terhadap kinerja keuangan akan tergantung dari karakteristik dari masing-masing perusahaan terkait. Kaitan tersebut terutama dengan karakteristik perusahaan secara keuangan. Efektifitas direksi dalam menghasilkan kinerja akan berbeda bagi perusahaan yang sehat secara keuangan dibandingkan dengan perusahaan yang sedang dalam masalah keuangan (Nasution, 2007:24).

2.4.1.3. Komite Audit

manajemen laba (earnings management) dengan cara mengawasi laporan keuangan dan melakukan pengawasan pada audit eksternal. merupakan komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Komite audit dalam penelitian ini diukur menggunakan skala rasio melalui presentase anggota komite audit yang berasal dari luar komite audit terhadap seluruh anggota komite audit.

Penelitian mengenai komite audit ada yang mengindikasikan kurang efektifnya keberadaan komite audit sebagai salah satu praktek corporate governance di perusahaan-perusahaan yang terdaftar di BEJ. Mayangsari (2003) meneliti pengaruh keberadaan komite audit terhadap integritas laporan keuangan, disimpulkan bahwa keberadaan komite audit berhubungan negatif dengan integritas laporan keuangan. Sedangkan Nuryanah (2004) dalam Effendi (2005) menemukan bahwa komite audit tidak mempengaruhi nilai perusahaan secara signifikan. Namun Effendi (2005) menyimpulkan adanya peranan komite audit dalam meningkatkan kinerja keuangan, terutama dari aspek pengendalian.

memberikan kontribusi dalam kualitas pelaporan keuangan. Komite audit meningkatkan integritas dan kredibilitas pelaporan keuangan melalui: (1) pengawasan atas proses pelaporan termasuk sistem pengendalian internal dan penggunaan prinsip akuntansi berterima umum, dan (2) mengawasi proses audit secara keseluruhan. Hasilnya mengindikasikan bahwa adanya komite audit memiliki konsekuensi pada laporan keuangan yaitu: (1) berkurangnya pengukuran akuntansi yang tidak tepat, (2) berkurangnya pengungkapan akuntansi yang tidak tepat dan (3) berkurangnya tindakan kecurangan manajemen dan tindakan illegal. Dari penjelasan tersebut dapat disimpulkan bahwa komite audit dapat mengurangi aktivitas earning management yang selanjutnya akan mempengaruhi kualitas pelaporan keuangan yang salah satunya adalah kualitas laba.

2.4.1.3.1. Peran dan Fungsi Komite Audit

Agar penyelenggaraan corporate governance dapat berjalan dengan baik, pemerintah telah mengeluarkan beberapa peraturan antara lain Bapepam dengan surat edaran No. SE-03/PM/2000 menyaratkan bahwa setiap perusahaan publik di Indonesia wajib membentuk komite audit (Apreria, 2009:42). Dalam pelaksanaan tugasnya, komite audit mempunyai fungsi membantu dewan komisaris untuk:

1. Meningkatkan kualitas laporan keuangan

4. Mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris Berdasarkan strukturnya, anggota komite audit minimal terdiri dari tiga orang yang diketuai oleh satu orang komisaris independen perusahaan dengan dua orang eksternal yang independen terhadap perusahaan serta menguasai dan memiliki latar belakang pendidikan akuntansi dan keuangan. Syarat untuk menjadi anggota komite audit adalah independen atau tidak memiliki hubungan usaha maupun afiliasi dengan perusahaan, direktur, komisaris, maupun pemegang sahan utama. Anggota komite audit juga harus memiliki integritas yang tinggi, kemampuan, pengetahuan dan pengalaman yang memadai dalam bidang tugasnya, serta mampu berkomunikasi dengan baik (Apreria, 2009).

Menurut Herwidayatmo (2000:7) keberadaan komite audit dalam suatu perusahaan berfungsi untuk meningkatkan kualitas laporan keuangan. Dengan adanya komite audit, perusahaan akan lebih meningkatkan kualitas laporan keuangan. Selain itu, tugas komite audit adalah memberikan pendapat profesional yang independen kepada dewan komisaris terhadap laporan atau hal-hal yang disampaikan oleh direksi. Untuk itu, komite audit harus melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan seperti laporan keuangan, proyeksi atau informasi keuangan lainnya. Dalam menjalankan tugasnya, komite audit minimal

mengadakan pertemuan empat kali dalam satu tahun (Sam‟ani, 2008:46).

Corporate governance memiliki keterkaitan dengan kinerja

(2008:48) menemukan hubungan yang positif antara corporate governance dengan kinerja keuangan di negara berkembang. Black dkk (2005) dalam

Sam‟ani (2008:48) melaporkan bukti bahwa indeks corporate governance perusahaan-perusahaan yang terdaftar di bursa efek korea secara ekonomik mempunyai korelasi yang signifikan dengan nilai pasar perusahaan. Hasil penelitian Darmawati dkk (2004:4) menemukan bahwa corporate governance berpengaruh terhadap kinerja keuangan perusahaan.

Berdasarkantinjauanpustakadanpenelitianterdahuluyang sudah diuraikan,maka

kerangkapemikirandalampenelitianiniadalahadanyaindikator dalam suatu perusahaanperbankanyaitu kepemilikan institusional, Proposi Dewan

Komisaris Independen dan komite audit

yangmempunyaipengaruhterhadapbaikatau

Gambar 3.0 Kerangka Berpikir

2.4.2. PengembanganHipotesis

Hipotesis didefinisikan sebagai hubungan yang diperkirakan secara logis diantara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji (Sekaran, 2006:135). Dengan menunjuk kepada rumusan masalah dan tinjauan pustaka maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Kepemilikan Institusional mempunyai pengaruh positif dan signifikan terhadap kinerja keuangan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

H2 : Poroposi Dewan Komisaris mempunyai pengaruh positif dan signfikan terhadap kinerja keuangan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

Kinerja keuangan ( Y) CFROA

1. Kepemilikan Institusional 2. Proposi Dewan

Komisaris Independen 3. Komite Audit

44

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

3.1.1 Populasi

Penelitian ini menggunakan teknik populasi, yaitu mengambil seluruh subyek penelitian. Populasi adalah totalitas semua nilai yang mungkin, hasil menghitung atau pengukuran, kuantitatif dan kualitatif mengenai karakteristik tertentu dari semua anggota kumpulan yang lengkap dan jelas yang ingin dipelajari sifat-sifatnya (Sudjana, 2000:6). Dalam hal ini yang menjadi populasi adalah seluruh bank umum yang terdaftar pada Bank Indonesia.

3.1.2 Sampel

Sampel penelitian adalah sebagian populasi atau wakil yang diteliti (Suharsimi, 2006:131). Dalam penelitian ini pemilihan sampel dilakukan berdasarkanmetodepurposive sampling yaitu dengan cara mengambil subjek penelitian bukan berdasarkan atas strata, random atau daerah tetapi didasarkan atas adanya tujuan tertentu (Suharsimi, 2006:139). Adapun tujuan dari metode purposive sampling untuk mendapatkan sampel yang sesuai dengan kriteria yang telah ditentukan.

Kriteria-kriteria dalam penelitian ini adalah sebagai berikut :

2. Perusahaan menyajikan secara lengkap laporan keuangan dan rasio-rasio yang dibutuhkan dalam penelitian ini selama 2 tahun berturut-turut.

3. Memiliki laba yang positif dan konsisten selama periode 2011-2012. Karena dengan laba yang positif maka tidak akan terdapat data yang ekstrim yang dapat mengakibatkan masalah pada pengolahan data.

Sesuai kriteria di atas, yang mejadi sampel dalam penelitian ini sebanyak 28 Bank Umum di Indonesia dengan tahun penelitian 2011-2012

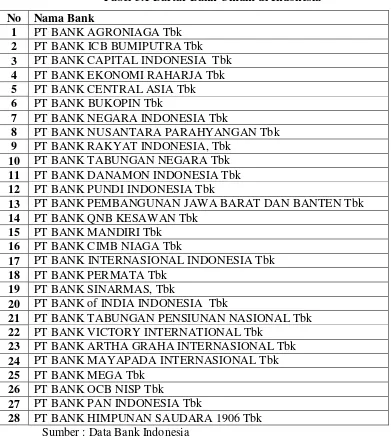

Tabel 3.1 Daftar Bank Umum di Indonesia No Nama Bank

7 PT BANK NEGARA INDONESIA Tbk

8 PT BANK NUSANTARA PARAHYANGAN Tbk

9 PT BANK RAKYAT INDONESIA, Tbk

10 PT BANK TABUNGAN NEGARA Tbk

11 PT BANK DANAMON INDONESIA Tbk

12 PT BANK PUNDI INDONESIA Tbk

13 PT BANK PEMBANGUNAN JAWA BARAT DAN BANTEN Tbk

14 PT BANK QNB KESAWAN Tbk

15 PT BANK MANDIRI Tbk

16 PT BANK CIMB NIAGA Tbk

17 PT BANK INTERNASIONAL INDONESIA Tbk

18 PT BANK PERMATA Tbk

19 PT BANK SINARMAS, Tbk

20 PT BANK of INDIA INDONESIA Tbk

21 PT BANK TABUNGAN PENSIUNAN NASIONAL Tbk

22 PT BANK VICTORY INTERNATIONAL Tbk

23 PT BANK ARTHA GRAHA INTERNASIONAL Tbk

24 PT BANK MAYAPADA INTERNASIONAL Tbk

25 PT BANK MEGA Tbk

26 PT BANK OCB NISP Tbk

27 PT BANK PAN INDONESIA Tbk

3.2 Variabel Penelitian

Variabel menurut (Suharsimi2006:118) adalah objek penelitian atau apa yang menjadi titik perhatian. Variabel merupakan mediator antara construct yang abstrak dengan fenomena yang nyata (Indriantoro dan Supomo, 2002:61). Variabel yang diteliti adalah :

3.2.1 Kinerja Keuangan (Y)

Kinerja keuangan merefleksikan kinerja fundamental perusahaan. Kinerja keuangan diukur dengan data fundamental perusahaan, yaitu data yang berasal dari laporan keuangan, kinerj keuangan dalam penelitian ini diukut dengan menggunakan cash flow return on asset (CFROA). CFROA dihitung dari laba sebelum bunga dan pajak ditambah depresiasi dibagi dengan total aktiva. Rumus CFROA adalah sebagai berikut:

Asset DEP EBIT CFROA

Dimana :

CFROA : Cash Flow Return on Assets EBIT : Laba Sebelum Bunga dan Pajak Dep : Depresiasi

3.2.2 Kepemilikan Institusional (X1)

Kepemilikan institusional (Kep) adalah besarnya jumlah saham yang dimiliki institusi dari total saham yang beredar. Adanya kepemilikan institusi dapat memantau secara profesional perkembangan investasinya sehingga tingkat pengendalian terhadap manajemen sangat tinggi yang pada akhirnya dapat menekan potensi kecurangan. Kepemilikan institusional diukur dengan persentase kepemilikan saham oleh perbankan, perusahaan asuransi, dana pensiun, reksadana, dan institusi lain dibagi total jumlah saham yang beredar. Secara matematis dapat diformulasikan sebagai berikut :

x100%

3.2.3 Proposi Dewan Komisaris Independen Independen (X2)

disebutkan bahwa jumlah anggota komite audit sekurang-kurangnya 3 (tiga) orang, termasuk ketua komite audit. Variabel ini diukur secara numeral, yaitu dilihat jumlah nominal dari anggota audit.

3.3 Metode Pengumpulan Data

Metode pengumpulan data merupakan metode atau cara yang digunakan untuk memperoleh data yang diperlukan bagi suatu penelitian. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi yaitu pengumpulan data (data sekunder) dan dokumen yang relevan dengan objek penelitian berupa data dari Bank Indonesia.

Data-data yang dikumpulkan dalam penelitian ini adalah: 1. Daftar Perbankan di Bursa Efek Indonesia (BEI)

2. Data Laporan Keuangan di Indonesian Capital Market Directory (ICMD) 3. Data yang dikumpulkan mempunyai nilai CFROA yang positif

3.4 Pengujian Normalitas Data

3.5 Pengujian Asumsi Klasik

Suatu model dinyatakan baik untuk alat prediksi apabila mempunyai sifat-sifat tak bias linier terbaik suatu penaksir (Gujarati, 2006:65). Disamping itu suatu model dikatakan cukup baik dan dapat dipakai untuk memprediksi apabila sudah lolos dari serangkaian uji asumsi klasik. Pengujian dengan asumsi klasik dilakukan dengan tahap-tahap sebagai berikut:

3.5.1. Uji Multikolinearitas

Pengujian ini dilakukan dengan tujuan untuk menguji ada tidaknya hubungan sempurna antar variabel independen pada model regresi (Ghozali, 2007:91). Dalam hal ini yang akan diuji bukan ada tidaknya multikolinearitas namun berbahaya atau tidaknya, sebab tidak ada suatu persamaanpun tanpa multikolinearitas. Uji terhadap multikolinearitas merupakan pengujian untuk melihat adanya keterkaitan hubungan antar variabel independen. Penelitian yang mengandung multikolinearitas akan berpengaruh terhadap hasil penelitian sehingga penelitian tersebut menjadi tidak berfungsi.

3.5.2. Uji Autokorelasi

Pengujian ini dilakukan untuk menguji apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya), dengan kata lain, pengujian ini dimaksudkan untuk melihat adanya hubungan antara dua (observasi) satu dengan data yang lainnya dalam 1 variabel.

didapatkan dari analisis bahwa nilai D-W hitung antara -2 dan +2, maka dapat disimpulkan bahwa tidak terdapat gejala autokorelasi dalam model tersebut (Santoso, 2000:219)

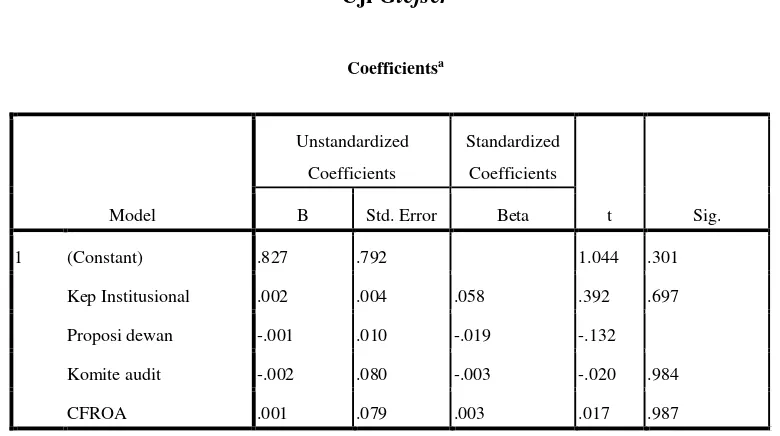

3.5.3. Uji Heteroskedastisitas

Pengujian ini dilakukan untuk mengetahui apakah sebuah model regresi terjadi ketidaksamaan variasi dari kesalahan residual melalui satu pengamatan ke pengamatan yang lain (Santoso, 2002:208), dengan kata lain pengujian ini dimaksudkan untuk melihat jarak kuadrat titik-titik sebaran terhadap garis regresi.

Untuk mendeteksi adanya heteroskedastisitas dilakukan dengan melakukan uji glejser. Uji glejser meregres nilai absolut residual terhadap variabel independen dengan persamaan regresi :

│Ut│= α + βXt + vt

Dimana Ut adalah unsur kesalahan (Ghozali, 2007:108).

Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas.

3.6 Metode Analisis Data

berdasarkan nilai variabel independen yang diketahui (Gujarati dalam Ghozali, 2007:81)

Penelitian ini akan menggunakan persamaan regresi linier berganda dengan menggunakan kuadrat terkecil dengan formulasi sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 Dimana:

Y = variabel terikat a = konstanta

X1 = Kepemilikan Institusional

X2 = Proposi Dewan Komisaris Independen Independen X3 = Komite Audit

b1-b4 = koefisien regresi dari tiap-tiap variabel bebas

3.7 Pengujian Hipotesis

Selanjutnya dilakukan pengujian teoritis dimana uji ini dilakukan untuk menguji kesesuaian teori dengan hasil regresi yang didasarkan pada koefisien regresi dengan masing-masing independen variabel.

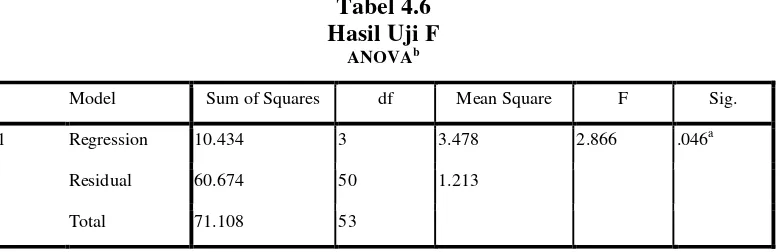

3.7.1. Uji Simultan (Uji F)

Tingkat signifikansi atau α yang digunakan dalam penelitian ini

adalah 5%, dan untuk membuktikan apakah Ho diterima atau tidak dalam penelitian ini digunakan dengan melihat nilai P-value nya. Bila nilai P value dari F > 5% (α) maka Ho = diterima dan Ha = ditolak, artinya secara simultan variabel independen tidak berpengaruh signifikan terhadap variabel

dependen. Sebaliknya jika nilai P value dari F < 5% (α) maka Ho = ditolak

dan Ha = diterima, artinya secara simultan variabel independen berpengaruh signifikan terhadap variabel dependen (Santoso, 2004:168).

3.7.2. Uji Parsial (Uji t)

Untuk melakukan pengujian apakah semua variabel yaitu Kepemilikan Institusional (Kep.Institusional),Proposi Dewan Komisaris Independen(Indep), dan Komite Audit (Audit) secara individual terhadap penyaluran kredit maka pengujian yang dilakukan adalah uji t. Uji t digunakan untuk menguji signifikan koefisien regresi secara parsial atau pengaruh masing-masing variabel independen secara individual terhadap variabel dependen. Pengaruh variabel independen secara individual dan signifikan terhadap variabel dependen. Uji t dilakukan dengan cara melihat

tingkat signifikansi atau α, dimana dalam penelitian ini α yang digunakan

adalah 5%. Untuk melakukan uji t digunakan dengan cara membandingkan nilai P-value dari t dari masing-masing variabel independen terhadap α yaitu 5%.

a) Bila nilai P value dari t masing-masing variabel independen > 5% (α),

individual variabel independen Xi tidak berpengaruh signifikan terhadap variabel dependen.

b) Sebaliknya bila P value dari t tiap variabel independen < α maka Ho : bi

≠ 0 ditolak dan Ha : bi = 0 diterima, artinya secara individual masing -masing variabel independen Xi berpengaruh signifikan pada variabel dependen (Santoso, 2004:168).

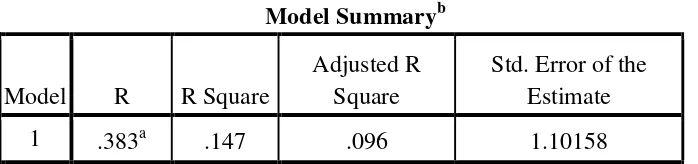

3.7.3. Koefisien Determinasi (R2)