Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio

(CAR), dan Non Performing Financing (NPF) Terhadap

Likuiditas Perbankan Syariah di Indonesia Periode 2011-2015

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

Enny Susilowati 1112085000034

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

RIWAYAT HIDUP

Data Pribadi

Nama : Enny Susilowati

Tempat & Tanggal Lahir : Tegal, 03 Mei 1994

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Sultan Agung RT 005/003 No.47 Kel. Kalibaru Kec. Medan Satria, Bekasi Barat

No. Telepon : 08568224657

Email : [email protected]

Pendidikan Formal

2000-2006 : SDN Kota Baru III

2006-2009 : SMP La Tansa Islamic Boarding School

2009-2012 : SMA LA Tansa Islamic Boarding School

2012-2016 : Program Sarjana (S1) Jurusan Perbankan Syariah Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

ABSTRACT

This study aimed to analyze the influence of Third Party Fund (DPK), Capital Adequacy Ratio (CAR) and Non Performing Financing (NPF) on the Liquidity of Islamic Banking in Indonesia since 2011 to 2015. Methods of data analysis used in this study is the linear regression analysis using SPSS version 20.0 and Microsoft Excel 2013.the result of research, shows that partially Third Party Fund (DPK) give a positive and significant impact on the liquidity and it have the value of the sig. 0,013 <0,050. Capital Adequacy Ratio (CAR) has no effect on liquidity with the value of sig. 0.418> 0.050. The Performing Financing ( NPF ) give a negative and a significant effect to the liquidity (FDR) with the value of sig. 0,000 < 0,050. While simultaneously, Third Party Fund (DPK), Capital Adequacy Ratio (CAR) and Non Performing Financing (NPF) has an effect on the liquidity (FDR) with the value of the sig. 0,000 <0,050.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Dana Pihak Ketiga (DPK), Capital adequacy Ratio (CAR) dan Non Performing Financing (NPF) terhadap Likuiditas Perbankan Syariah di Indonesia tahun 2011-2015. Metode analisis data yang digunakan dalam penelitian ini adalah analisis linier regresi berganda dengan menggunakan program SPSS versi 20.0 dan Microsoft Excel 2013. Berdasarkan hasil penelitian diketahui bahwa secara parsial, Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikan terhadap likuiditas (FDR) dengan nilai sig. 0,013 < 0,050. Capital Adequacy Ratio (CAR) tidak berpengaruh terhadap likuiditas (FDR) dengan nilai sig. 0,418 > 0,050. Non Performing Financing (NPF) berpengaruh negatif dan signifikan terhadap likuiditas (FDR) dengan niali sig. 0,000 < 0,050. Sedangkan secara simultan atau bersama-sama, Dana Pihak Ketiga (DPK), Capital adequacy Ratio (CAR) dan Non Performing Financing (NPF) mempunyai pengaruh terhadap likuiditas dengan nilai sig. 0,000 < 0,050.

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

puji syukur atas kehadirat Allah SWT yang telah mencurah rahmat serta

hidayahnya sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR) dan Non

performing Financing (NPF) Terhadap Likuiditas Perbankan Syariah di Indonesia Periode 2011-2015” sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis

Universitas Syarif Hidayatullah Jakarta. Semoga skripsi ini memberikan manfaat

kepada semua pihak dan dapat memberi wawasan dan pengetahuan bagi pembaca.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa

dukungan, bantuan, bimbingan serta doa dari berbagai pihak. Oleh karena itu,

penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah

membatu dalam penyusunan skripsi ini terutama pada:

1. Allah SWT, karena tanpa kehendak dan segala pertolongan Nya tidak

mungkin saya dapat menyelesaikan skripsi ini. Terimakasih atas segala

nikmat yang Engkau berikan, ya Rabb.

2. Keluarga tercinta, Ayahanda H. Subardi dan Ibunda Hj. Tareni. Terima

kasih atas segala dukungan dalam bentuk moril maupun materi yang tak

terhitung jumlahnya, serta cinta, kasih sayang dan doa yang senantiasa

dipanjatkan untuk kelancaran putrinya dalam menyelesaikan skripsi ini.

3. Kakak-kakakku tersayang, Etti, Erwin dan Ebi yang telah memberikan

motivasi dan doanya.

4. Keponakanku tersayang, Mutia, Naurah dan Reisa yang senantiasa

menghibur dalam pengerjaan skripsi.

5. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan FEB, Bapak Dr.

Amilin, SE., Ak., M.Si., CA., QIA., BKP selaku Wakil Dekan I Bid.

Akademik, Bapak Dr. Ade Sofyan Mulazid, S.Ag., M.H selaku Wakil

M.A selaku Wakil Dekan III Bid. Kemahasiswaan.

6. Bapak Adhitya Ginanjar, SE.,M.Si selaku Ketua Jurusan Perbankan

Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Ibu Fitri Damayanti, SE.,M.Si selaku Sekretaris Jurusan Perbankan

Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Bapak Indo Yama Nasaruddin,SE,MAB selaku Pembimbing I yang telah

meluangkan waktunya dengan sabar, memberi pengarahan, bimbingan dan

ilmu yang berharga dalam penyelesaian skripsi ini. Terimakasih atas semua

saran dan arahan yang Bapak berikan selama proses penulisan hingga

terselesaikannya skripsi ini. Semoga Allah SWT membalas kebaikan

Bapak.

9. Ibu Umiyati,SE.i,M.Si selaku pembimbing II yang telah meluangkan waktu

untuk membimbing dengan penuh sabar dan teliti sehingga penulisi dapat

menyelesaikan skripsi dengan baik. Terimakasih atas semua saran dan

arahan yang Bapak berikan selama proses penulisan hingga

terselesaikannya skripsi ini. Semoga Allah SWT membalas kebaikan Ibu.

10.Bapak Dr. Ade Sofyan Mulazid, S.Ag., selaku pembimbing akademik.

11.Seluruh jajaran dosen Fakultas Ekonomi dan Bisnis yang telah memberikan

ilmu yang sangat berguna dan berharga bagi saya. Semoga Allah selalu

memberikan pahala yang sebesar-besarnya atas kebaikan para dosen

FEB UIN Jakarta.

12.Seluruh jajaran karyawan, atas kerja kerasnya melayani mahasiswa dengan

baik dan meningkatkan citra Fakultas Ekonomi dan Bisnis.

13.Sahabat-sahabat pondokku, Najmia, Laras, Yulia, Yuni, Irma, Mila, Ina,

Ulus, Tifani dan Nawang terimakasih atas doa dan suportnya.

14.Sahabat-sahabat “CHILSYAR” Perbankan Syariah angkatan 2012, Fivi

Fariha, Garin Shasy Novista, Asma Karimah, Rara Sekar Arum, Yanida

Siti Hanifah, Diah Maya Sari, Melinda Sulistyorini, dan Hafizah Oktavia

Habsari yang selalu mendukung pengerjaan skripsi dan atas kebersamaanya

15.Robiyah Al-Adawiyah yang memotivasi dan memberi doa dalam

penyelesaian skripsi ini.

16.Teman-teman seperjuangan Perbankan Syariah angkatan 2012 yang saya

cintai serta saya banggakan dan yang tidak dapat saya sebutkan satu per

satu. Terimakasih atas empat tahun kebersamaan dengan kalian yang penuh

warna, semoga kita bisa kumpul terus.

17.Semua pihak yang secara langsung ataupun tidak langsung turut membantu

dalam penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan

keterbatasan, maka dengan senang hati penulis menerima segala saran dan

kritik. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Wassalamu’alaikum Wr.Wb

Jakarta,18 Oktober 2016

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN Latar Belakang Masalah ... 1

Rumusan Masalah ... 12

Tujuan Penelitian ... 13

Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA A. Kinerja Keuangan ... 15

B. Likuiditas (FDR) ... 21

C. Dana Pihak Ketiga (DPK) ... 24

D. Capital Adequacy Ratio (CAR) ... 27

E. Non Performing Financing (NPF) ... 28

F. Bank Syariah ... 29

G. Perkembangan Bank Syariah ... 37

I. Keterkaitan Antara Variabel Bebas Terhadap Variabel Terikat ... 44

J. Kerangka Pemikiran ... 47

K. Hipotesis ... 48

BAB III METODELOGI PENELITIAN A. Ruang Lingkup Penelitian ... 49

B. Metode Penentuan Sampel ... 51

C. Jenis dan Sumber Data ... 51

D. Metode Pengumpulan Data ... 52

E. Metode Ananlisis Data ... 53

1. Uji Asumsi Klasik ... 53

2. Uji Hipotesis ... 58

3. Uji Analisis Regresi Linier Berganda ... 61

F. Operasional Variabel Penelitian ... 62

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 65

B. Deskriptif data ... 67

C. Analisis dan Pembahasan ... 74

D. Interprestasi ... 88

BAB V KESIMPULAN A. Kesimpulan ... 92

B. Implikasi ... 92

DAFTAR PUSTAKA ... 94

DAFTAR TABEL

1.1 Nilai Rata-Rata Financing to Deposit Ratio (FDR) ... 7

1.2 Komposisi Nilai Capital Adequacy Ratio (CAR) ... 9

1.3 Komposisi Nilai Non Performing Financing (NPF) ... 10

2.1 Financing to Deposit Ratio (FDR) dan Kriteria Penilaian ... 23

2.2 Kriteria Penilaian Peringkat Non Performing Financing (NPF) ... 29

2.3 Perbedaan Perbankan Syariah dan Konvensional ... 37

2.4 Penelitian Terdahulu ... 41

3.1 Data Perbankan Syariah ... 49

4.1 Data Dana Pihak Ketiga (DPK) ... 68

4.2 Data Capital Adequacy ratio (CAR) ... 69

4.3 Data Non Performing Financing (NPF) ... 71

4.4 Data Financing to Deposit Ratio (FDR) ... 73

4.5 Uji Normalitas Kolmogorov-Smirnov ... 77

4.6 Uji Multikolinier ... 78

4.7 Uji Autokorelasi ... 80

4.8 Uji t (Parsial) ... 82

4.9 Uji f (Simultan) ... 84

4.10 Determinan R Square ... 86

DAFTAR GAMBAR

1.1 Pertumbuhan Aset Perbankan Syariah ... 2

1.2 Pertumbuhan Dana Pihak Ketiga (DPK) ... 8

4.1 Grafik Histogram ... 76

4.2 Grafik P-P Plot ... 76

BAB I PENDAHULUAN

A. Latar Belakang

Bank merupakan lembaga keuangan yang sangat diperlukan dalam

perekonomian modern sebagai mediator antara kelompok masyarakat yang

kelebihan dana (rumah tangga) dan kelompok masyarakat yang

membutuhkan dana (pengusaha). (Kasmir,2010)

Bank Islam di Indonesia atau yang sering disebut dengan bank

syariah merupakan lembaga keuangan yang berfungsi memperlancarkan

mekanisme ekonomi sektor riil melalui aktifitas kegiatan usaha (investasi,

jual beli, atau lainnya) berdasarkan prinsip syariah, yaitu aturan perjanjian

berdasarkan hukum Islam antara bank dan pihak lain baik untuk

penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan jasa

lainnya yang dinyatakan sesuai dengan nilai-nilai syariah (akad).

Pertama kali munculnya Bank Islam di Indonesia dipelopori Bank

Muamalat yang didirikan pada tahun 1990 yang beroperasi pada tahun 1991.

Bank ini diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah

serta mendapatkan dukungan dari Ikatan Cendikiawan Muslim Indonesia

(ICMI).

Perkembangan perbankan syariah di Indonesia lahir dari permintaan

masyarakat yang membutuhkan sistem perbankan alternatif yang selain

prinsip-prinsip syariah. Perkembangan sistem keuangan syariah sebenarnya telah

dimulai sebelum pemerintah secara formal meletakkan dasar-dasar hukum

operasionalnya (Ali,2004).

Permintaan masyarakat akan sistem perbankan yang transparan

semakin tinggi dari tahun ke tahun membuat pertumbuhan perbankan

syariah semakin baik pula. Berikut pertumbuhan aset pada perbankan

syariah di Indonesia.

Gambar 1.1

Pertumbuhan Aset Perbankan Syariah di Indonesia (dalam milyar rupiah)

Sumber : Statistik Bank Indonesia 2011- 2015

Pada gambar 1.1 di atas, menunjukkan pertumbuhan perbakan

syariah dilihat dari jumlah aset yang dimiliki dari tahun 2011-2015

mengalami peningkatan dari tahun ke tahun. Dari tahun 2011 perbankan

syariah memiliki jumlah aset sebesar 116.930 milyar rupiah sampai 2015

aset perbankan mencapai 213.422 milyar rupiah. Peningkatan aset

perbankan syariah ini dapat dikatakan bahwa perbankan syariah semakin

dipercaya dan lebih dikenal oleh masyarakat sehingga mereka menyimpan

dananya pada bank syariah.

Bank syariah berfungsi sebagai lembaga intermediasi sektor

keuangan, melaksanakan kegiatan operasionalnya dengan menghimpun

dana dari masyarakat dan kemudian menyalurkannya kembali kepada

masyarakat melalui pembiayaan. Dana yang dihimpun dari masyarakat

biasanya disimpan dalam bentuk giro, tabungan dan deposito baik dengan

prinsip wadiah maupun prinsip mudharabah. Sedangkan penyaluran dana

dilakukan oleh bank syariah melalui pembiayaan dengan empat pola

penyaluran yaitu prinsip jual beli, prinsip bagi hasil, prinsip ujroh dan akad

pelengkap (Karim, 2008). Fungsi ini membuat bank harus menjamin

keamanan dengan titipan dari masyarakat sehingga masyarakat percaya

menitipkan dananya ke bank, oleh karena itu bank harus menjaga kinerja

keuangannya agar tetap stabil baik dilihat dari aspek likuiditas,

profitabilitas, solvabilitas dan kualitas aktiva. Semakin baik kinerja suatu

perbankan maka semakin dipercaya.

Bank merupakan salah satu lembaga keuangan yang berperan

penting sebagai penunjang pembangunan ekonomi suatu negara karena

bank berfungsi sebagai lembaga kepercayaan dan lembaga intermediasi

masyarakat serta merupakan bagian dari sistem moneter, oleh karena itu

dalam menjalankan usahanya bank harus senantiasa menjaga keseimbangan

antara tingkat likuiditas yang baik, pemenuhan kebutuhan modal yang

kesehatan bank dilakukan dengan tetap menjaga likuiditasnya sehingga

bank bisa memenuhi kewajiban kepada semua pihak yang menarik atau

mencairkan simpanannya sewaktu-waktu (Agustina,2013). Beberapa

indikator untuk mengetahui likuiditas suatu bank yaitu dengan Cash Ratio,

Quick Ratio dan Financing to Deposit Ratio (FDR).

Manajemen likuiditas pada bank syariah sama pentingnya seperti

pada bank konvensional, jika dibandingkan dengan bank konvensional

pengelolaan likuiditas pada bank syariah sangat unik dan lebih menantang

dikarenakan fakta bahwa kebanyakan instrument yang digunakan untuk

mengelola likuiditas adalah berbasis bunga atau riba, dimana hal tersebut

tidak sesuai dengan hukum syariah. Sebagai tambahan, rasionalisasi

nasabah bank dalam arti konvensional adalah masalah profit berlaku dalam

setiap transaksi dapat menyebabkan penarikan dana pada bank konvenional

ketika tingkat bunga di bank konvensional lebih tinggi. Bank syariah

mungkin mengalami mismatch likuiditas yang parah ketika suku bunga

berubah karena perubahan kondisi ekonomi (Arifin, 2009).

Likuiditas merupakan kemampuan bank setiap waktu untuk

membayar utang jangka pendeknya apabila tiba-tiba bank ditagih oleh

nasabah atau pihak-pihak terkait (Prihatiningsih,2012). Likuiditas

merupakan salah satu pengukur alat tingkat kesehatan suatu bank yang

dilihat dari laporan keuangan yang dipubikasikan.

Untuk melihat penilaian suatu bank dari aspek likuiditas dapat

(FDR). Karena dalam perhitungan analisis rasio likuiditasdengan FDR ini

dapat diketahui seberapa jauh bank dapat memenuhi permintaan kredit

kepada nasabah, sehingga bank dapat mengimbangi kewajibannya untuk

dapat segera memenuhi permintaan deposan yang ingin menarik kembali

uangnya yang telah digunakan untuk pembiayaan (Dendawijaya,2005).

Industri perbankan merupakan industri yang sarat dengan risiko,

karena melibatkan pengelolaan uang masyarakat yang sifatnya

sewaktu-waktu dapat ditarik kembali (Santoso, 2012). Sehat atau tidaknya kinerja

bank tersebut dapat dilihat dari aspek likuiditasnya dalam bentuk berbagai

investasi, seperti pemberian kredit, pembelian surat-surat berharga

berfungsi untuk cadangan modal dalam menutupi risiko-risiko yang terjadi,

dan penanaman dana lainnya berupa dana pihak ketiga dalam bentuk

tabungan, giro dan deposito.

Loan to Deposi Ratio (LDR)/Financing to Deposit Ratio (FDR)

menunjukkan seberapa jauh tingkat likuiditas suatu bank, artinya bank

tersebut akan kesulitan untuk memenuhi kewajiban-kewajiban jangka

pendeknya, seperti adanya penarikan tiba-tiba oleh nasabah terhadap

simpanannya. Sebaliknya, semakin rendah tingkat LDR/FDR, semakin

likuid suatu bank. Akan tetapi keadaan bank yang semakin likuid

menunjukkan banyaknya dana menganggur sehingga memperkecil

kesempatan bank untuk memperoleh penerimaan yang lebih besar, karena

fungsi intermediasi bank tidak tercapai dengan baik. Oleh karena itu

(Agustina,2013). Berdasarkan ketentuan (SE BI No.9/ 24/ DPbs/ 2007)

besarnya FDR yang diizinkan adalah 80% - 110%.

Penilaian atas likuiditas suatu bank merupakan salah satu cara untuk

bisa menentukan apakah bank tersebut dalam kondisi sehat, cukup sehat,

kurang sehat, dan tidak sehat. Penyebab kebangkrutan suatu bank salah

satunya adalah karena ketidakmampuan bank dalam memenuhi kebutuhan

likuiditasnya, oleh karena itu likuiditas yang tersedia harus cukup sehingga

tidak mengganggu kebutuhan operasional. Pentingnya masalah likuiditas

diperlukan pengelolaan yang serius oleh pihak pebankan syariah. Berikut

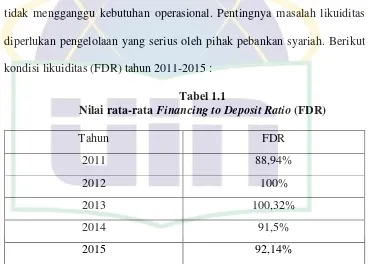

kondisi likuiditas (FDR) tahun 2011-2015 :

Tabel 1.1

Nilai rata-rata Financing to Deposit Ratio (FDR)

Tahun FDR

2011 88,94%

2012 100%

2013 100,32%

2014 91,5%

2015 92,14%

Sumber : Statistik Perbankan Syariah Bank Indonesia Tahun 2011-2015 (data diolah)

Berdasarkan dari tabel 1.1 diatas, Financing to Deposit Ratio (FDR)

tumbuh secara fluktuatif dari tahun 2011-2015. Pada tahun 2011 sampai

2013 pertumbuhan FDR mengalami kenaikan yaitu dari 88,94% menjadi

tahun 2014 FDR menurun menjadi 91,5% maka tingkat likuiditas

meningkat, dan tahun 2015 FDR kembali naik menjadi 92,14%.

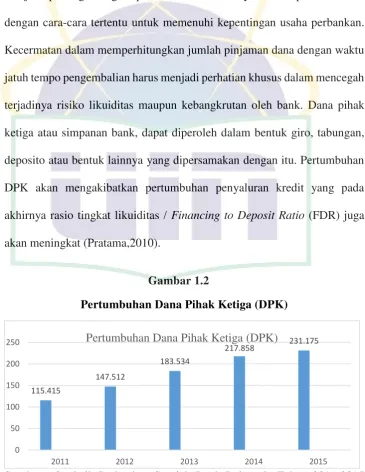

Dana Pihak Ketiga (DPK) sebagai faktor penunjang

keberlangsungan kinerja operasional lembaga keuangan, maka peran DPK

menjadi penting. Penghimpunan dana dari masyarakat dapat dilakukan

dengan cara-cara tertentu untuk memenuhi kepentingan usaha perbankan.

Kecermatan dalam memperhitungkan jumlah pinjaman dana dengan waktu

jatuh tempo pengembalian harus menjadi perhatian khusus dalam mencegah

terjadinya risiko likuiditas maupun kebangkrutan oleh bank. Dana pihak

ketiga atau simpanan bank, dapat diperoleh dalam bentuk giro, tabungan,

depositoatau bentuk lainnya yang dipersamakan dengan itu. Pertumbuhan

DPK akan mengakibatkan pertumbuhan penyaluran kredit yang pada

akhirnya rasio tingkat likuiditas / Financing to Deposit Ratio (FDR) juga

akan meningkat (Pratama,2010).

Gambar 1.2

Pertumbuhan Dana Pihak Ketiga (DPK)

Berdasarkan gambar 1.2 di atas, pertumbuhan Dana Pihak Ketiga

(DPK) dari tahun 2011-2015 mengalami peningkatan setiap tahunnya. Pada

tahun 2011 sebesar 115.415 miliar rupiah, kemudian pada tahun 2012

sebesar 147.512 miliar rupiah, pada tahun 2013 sebesar 183.534 miliar

rupiah, pada tahun 2014 sebesar 217.858 miliar rupiah dan pada tahun 2015

sebesar 231.175 miliar rupiah.

Faktor lainnya yang mempengaruhi likuiditas yaitu Capital

Adequacy Ratio (CAR) yang merupakan rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan

pengembangan usaha dan menampung risiko kerugian dana yang

diakibatkan oleh kegiatan operasi bank (Ali,2004). Semakin tinggi CAR

maka semakin besar pula sumber daya finansial yang dapat digunakan untuk

keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang

diakibatkan oleh penyaluran kredit.

Perbandingan antara CAR terhadap FDR yaitu Semakin tinggi

persentase tingkat kecukupan modal (CAR) mengindikasikan bahwa bank

telah mempunyai modal yang cukup baik dalam menunjang kebutuhannya,

serta dapat menanggung risiko-risiko yang ditimbulkan termasuk

Tabel 1.3

Komposisi Nilai Capital Adequacy Ratio (CAR) Pada Tahun 2011-2015

Tahun CAR

2011 16,63%

2012 14,13%

2013 14,23%

2014 16,1%

2015 15,02%

Sumber : Statistik Perbankan Syariah BI Tahun 2011-2015 (data diolah)

Berdasarkan pada tabel 1.3 di atas, nilai Capital Adequacy Ratio

(CAR) mengalami penurunan dari 16,63% menjadi 14,13%, penurunan ini

menandakan kemampuan kecukupan modal bank dalam mempertahankan

modal menurun hingga 2,50%. Pada tahun 2013 bank mampu memperbaiki

dengan naiknya nilai CAR menjadi 14,23%. Pada tahun 2014 meningkat

menjadi 16,1%, dan 2015 menurun kembali sebesar 15,02%.

Non Performing Financing (NPF) merupakan salah satu faktor yang

mempengaruhi likuiditas. Besarnya NPF menurut ketentuan Bank Indonesia

yaitu maksimal 5% dari total pembiayaan yang disalurkan.NPFmerupakan

rasio yang dipergunakan untuk mengukur kemampuan bank dalam

meng-cover risiko kegagalan pengembalian kredit oleh debitur. NPF

mencerminkan risiko kredit, semakin tinggi tingkat NPF maka semakin

besar pula risiko kredit yang ditanggung oleh bank (Ali,2004). Maka dapat

suatu bank karena minimnya kredit atau pembiayaan yang gagal bayar,

begitupula sebaliknya semakin tinggi persentase rasio NPF

mengindikasikan semakin buruk kualitas pembiayaan kredit yang

disalurkan. Maka dari itu dibutuhkan kecermatan dalam melakukan

persetujuan pembiayaan atau kredit kepada nasabah.

Tabel 1.4

Komposisi Nilai Non Performing financing (NPF) Tahun 2011-2015

Tahun NPF

2011 2,52%

2012 2,22%

2013 2,62%

2014 4,33%

2015 4,34%

Sumber : Statistik Perbankan Syariah BI Tahun 2011-2015 (data diolah)

Pada tabel 1.4 di atas, pertumbuhan nilai Non Performing Financing

(NPF) pada tahun 2011 sampai 2012 mengalami penurunan yaitu dari

2,52% menjadi 2,22% yang berarti kredit bermasalah pada perbankan

syariah cukup baik. Namun, pada tahun 2013 sampai 2015 nilai NPF

meningkat dari 2013 sebesar 2,62%, pada 2014 sebesar 4,33% dan pada

2015 sebesar 8,2% hal ini menandakan kredit bermasalah pada perbankan

syariah terbilang buruk dan pada tahun 2015 kredit bermasalah melebihi

ketentuan yang ada. Hal ini dapat disimpulkan bahwa perbankan syariah

baik, sehingga nasabah tetap merasa aman menggunakan pelayanan

perbankan syariah.

Pada penelitian Hersugondo dan Handy Setyo Tamtomo (2012),

menunjukkan bahwa Dana Pihak Ketiga (DPK) tidak berpengaruh terhadap

likuiditas tetapi pada penelitian Prihatiningsih (2010) menunjukkan Dana

Pihak Ketiga (DPK) berpengaruh negatif signifikan terhadap FDR

(likuiditas). Pada penelitian Delsy dan Nih Luh (2014) menunjukkan Dana

Pihak Ketiga (DPK) berpengaruh positif dan signifikan terhadap LDR.

Capital Adequacy Ratio (CAR) pada penelitian Agustina dan

Anthony (2013) menunjukkan tidak bengaruh terhadap LDR dan pada

penelitian Hersugondo dan Handy Setyo Tamtomo (2012) menunjukkan

pengaruh positif signifikan terhadap LDR (likuiditas).

Menurut penelitian Hersugondo dan Handy Setyo Tamtomo (2012)

menunjukkan bahwa Non Performing Financing (NPF) berpengaruh

negative dan signifikan terhadap LDR, sedangkan dalam penelitian

Prihatiningsih (2010) menunjukkan Non Performing Financing (NPF)

berpengaruh positif dan signifikan terhadap FDR (likuiditas). Antara kedua

penelitian tersebut terjadi beda hasil.

Berdasarkan uraian yang telah dijelaskan, peneliti termotivasi dalam

melakukan penulisan ini. Pertama, terdapat perbedaan hasil pada penelitian

terdahulu mengenai Dana Pihak Ketiga (DPK), Capital Adequacy Ratio

parsial maupun simultan. Kedua, sebagai penulis ingin memberi informasi

dengan menjaga likuiditas, bank dapat dikatakan likuid sehingga nasabah

dapat percaya dan merasa aman dalam menyimpan dananya di bank.

Berdasarkan latar belakang diatas maka peneliti melakukan

penelitian yang judul “Pengaruh Dana Pihak Ketiga (DPK), Capital

Adequacy Ratio (CAR), dan Non Performing financing (NPF) Terhadap Likuiditas Perbankan Syariah di Indonesia Periode 2011-2015”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka masalah dalam

penulisan ini dapat dirumuskan sebagai berikut :

1. Apakah terdapat pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy

Ratio (CAR) dan Non Performing Financing (NPF) secara parsial

terhadap likuiditas (FDR) pada Pebankan Syariah di Indonesia ?

2. Apakah terdapat pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy

Ratio (CAR) dan Non Performing Financing (NPF) secara simultan

terhadap likuiditas (FDR) pada Pebankan Syariah di Indonesia ?

3. Variabel manakah yang paling dominan mempengaruhi likuiditas pada

C. Tujuan Penelitian

Berdasarkan pokok permasalahan di atas, maka tujuan kajian skripsi ini

secara umum adalah sebagai berikut :

1. Untuk mengetahui pengaruh Dana Pihak Ketiga (DPK), Capital

Adequacy Ratio (CAR) dan Non Performing Financing (NPF) secara

parsial terhadap likuiditas (FDR) pada pebankan syariah di Indonesia.

2. Untuk mengetahui pengaruh Dana Pihak Ketiga (DPK), Capital

Adequacy Ratio (CAR) dan Non Performing Financing (NPF) secara

simultan terhadap likuiditas (FDR) pada pebankan syariah di Indonesia.

3. Untuk mengetahui variabel mana yang paling dominan mempengaruhi

likuiditas (FDR) pada pebankan syariah di Indonesia.

D. Manfaat Penelitian

Melalui tulisan ini Penulis berharap dapat memberikan manfaat sebagai

berikut:

1) Teoritis

a. Akademisi

Akademisi diharapkan dapat membawa wawasan dibidang

perbankan khususnya perbankan syariah dalam hal ini yang

berkaitan dengan likuiditas bank syariah.

b. Peneliti

Peneliti diharapkan akan dapat menambah pengetahuan dan

wawasan dibidang ekonomi dan lembaga keuangan syariah

menerapkan berbagai teori perbankan syariah yang telah diperoleh

dibangku kuliah.

2) Praktis

a. Bagi Perbankan

Penelitian ini diharapkan dapat menjadi pertimbangan

dalam mengambil keputusan yang akan diambil terhadap

faktor-faktor yang mempengaruhi likuiditas bank syariah sehingga

kegiatan perbankan syariah tetap berjalan.

b. Bagi Nasabah

Penelitian ini diharapkan dapat memberikan wawasan dan

informasi ketika memilih produk bank syariah. Sehingga nasabah

dan investor mempunyai gambaran tentang bagaimana kondisi

BAB II

TINJAUAN PUSTAKA

A. Kinerja Kuangan

1. Kinerja Keuangan Pada Bank Syariah

Kinerja keuangan adalah hasil kegiatan operasi perusahaan

yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan

perusahaan periode sekarang harus dibandingkan dengan kinerja

keuangan periode pada masa lalu, anggaran neraca dan laba rugi dan

rata-rata kinerja keuangan perusahaan sejenis (Harjito:2007).

Zarkasyi (2008) mengatakan bahwa kinerja keuangan

merupakan sesuatu yang dihasilkan oleh suatu organisasi dalam

periode tertentu dengan mengacu pada standar yang ditetapkan. Menurut Irhan Fahmi (2011) kinerja keuangan adalah suatu

analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan

telah melaksanakan dengan menggunakan aturan-aturan

pelaksanaan keuangan secara baik dan benar. Kinerja perusahaan

merupakan suatu gambaran tentang kondisi keuangan suatu

perusahaan yang dianalisis dengan alat-alat analisis keuangan,

sehingga dapat diketahui mengenai baik buruknya keadaan

keuangan suatu perusahaan yang mencerminkan prestasi kerja

digunakan secara optimal dalam menghadapi perubahan

lingkungan.

Menurut Kasmir (2004), kinerja bank merupakan ukuran

keberhasilan bagi direksi bank tersebut, sehingga apabila kinerja itu

buruk maka tidak mungkin para direksi ini akan diganti.

Tujuan penilaian kinerja keuangan perusahaan menurut

Munawir (2000)

1) Untuk mengetahui tingkat likuiditas, yaitu kemampuan

perusahaan untuk memperoleh kewajiban keuangannya yang

harus segera dipenuhi atau kemampuan perusahaan untuk

memenuhi keuangannya pada saat ditagih.

2) Untuk mengetahui tingkat solvabilitas, yaitu kemampuan

perusahaan untuk memenuhi kewajiban keuangannya

apabila perusahaan tersebut dilikuidasi baik kewajiban

keuangan jangka pendek maupun jangka panjang.

3) Untuk mengetahui tingkat rentabilitas atau profitabilitas,

yaitu menunjukkan kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu.

4) Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan

perusahaan untuk melakukan usahanya dengan stabil, yaitu

diukur dengan mempertimbangkan kemampuan perusahaan

untuk membayar beban bunga atas hutang-hutangnya

waktunya serta kemampuan membayar deviden secara

teratur kepada para pemegang saham tanpa mengalami

hambatan atau krisis keuangan.

Berdasarkan beberapa pendapat di atas, dapat disimpulkan

bahwa kinerja keuangan adalah suatu pencapaian prestasi bank pada

periode tertentu yang menggambarkan kondisi kesehatan bank yang

dilihat dari segi keuangannya baik atau buruk sehingga bank dapat

memanfaatkannya untuk mengambil langkah-langkah selanjutnya.

2. Perhitungan Kinerja Keuangan Bank Syariah

Perhitungan kinerja keuangan bank syariah menurut Peraturan

Bank Indonesia No. 9/1/PBI/2007 Tentang Sistem Penilaian Tingkat

Kesehatan Bank Umum Berdasarkan Prinsip Syariah, adalah

sebagai berikut :

1) Rasio Permodalan (Capital)

Rasio permodalan ini berfungsi untuk mengukur

kemampuan bank dalam menyerap kerugian-kerugian yang

tidak dapat dihindari lagi serta dapat pula digunakan untuk

mengukur besar-kecilnya kekayaan bank tersebut atau kekayaan

yang dimiliki oleh para pemegang sahamnya. Dalam penelitian

ini, rasio permodalan adalah Capital Adequacy Ratio (CAR).

Rumus Capital Adequacy Ratio (CAR) sebagai berikut :

Berdasarkan ketentuan Bank Indonesia, bank dinyatakan sehat

harus memiliki CAR paling sedikit sebesar 8%.

Fungsi penilaian Capital /Modal adalah sebagai berikut :

(Harmono,2009)

- Ukuran kemampuan bank untuk menyerap

kerugian-kerugian yang tidak dapat dihindarkan.

- Alat pengukur besar kecilnya kekayaan bank atau

kekayaan yang dimiliki oleh para pemegang saham.

- Untuk memungkinkan manajemen bank bekerja dengan

efisien sesuai dengan yang dikehendaki pemilik modal.

2) Rasio Kualitas Aktiva Produktif (KAP)

Rasio ini digunakan untuk mengetahui kualitas aktiva

produktif, yaitu penanaman dana bank dalam rupiah atau valuta

asing dalam bentuk kredit, surat berharga, penempatan pada

bank lain dan penyertaan. Penilaian tersebut dilakukan untuk

melihat apakah aktiva produktif digunakan untuk menghasikan

laba secara maksimal. Selain itu penilaian kualitas aset

dimaksudkan untuk menilai kondisi aset bank, termasuk

antisipasi atas risiko gagal bayar dari pembiayaan (credit risk)

yang akan muncul.

3) Rasio Profitabilitas

Profitabilitas bank merupakan suatu kemampuan bank dalam

periode. Bank yang sehat adalah bank yang diukur secara

profitabilitas atau rentabilitas yang terus meningkat di atas

standar yang ditetapkan. Menurut Slamet Riyadi (2006), rasio

profitabilitas adalah perbandingan laba (setelah pajak) dengan

modal (modal inti) atau laba (sebelum pajak) dengan total aset

yang dimiliki bank pada periode tertentu. Profitabilitas diukur

dengan menggunakan Return On Asset (ROA).

Return on asset (ROA) digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan

(laba) secara keseluruhan, semakin besar ROA suatu bank,

semakin besar pula tingkat keuntungan yang dicapai bank

tersebut dan semakin baik pula posisi bank tersebut dari segi

penggunaan asset (Dendawijaya,2003).

Rumus Return On Asset (ROA) sebagai berikut :

� = � � � �ℎ %

Semakin besar ROA, semakin besar juga tingkat keuntungan

yang dicapai bank maka semakin baik pula kinerja keuangannya.

4) Rasio Efisiensi (Rasio Biaya Operasional)

Rasio biaya operasional adalah perbandingan antara biaya

operasional dengan pendapatan operasional. Biaya Operasional

terhadap Pendapatan Operasional (BOPO) sering disebut rasio

manajemen bank dalam mengendalikan biaya operasional

terhadap pendapatan operasional.

Rumus Biaya Operasional terhadap Pendapatan Operasional

(BOPO) sebagai berikut :

= � � �� � %

Semakin tinggi nilai BOPO maka kinerja keuangannya

semakin buruk, namun semakin rendah nilai BOPO maka

kinerja keuangannya semakin baik.

5) Rasio Likuiditas

Financing to Deposit Ratio (FDR) atau likuiditas mengukur

kemampuan bank syariah dalam memenuhi semua kewajiban

jangka pendeknya pada saat jatuh tempo. Kalimat FDR diambil

dari kalimat Loan to Deposit Ratio (LDR) yang diambil dari

istilah konvensional. Bank syariah dikatakan likuid jika mampu

mengembalikan dana deposan pada saat ditagih serta mampu

mencukupi kebutuhan pembiayaan kepada pihak eksternal.

Dengan demikian, nilai FDR yang tinggi menunjukkan bahwa

perusahaan tersebut termasuk dalam kategori likuid. Dalam

penelitian ini, rasio likuiditas yang digunakan adalah Financing

to Deposit Ratio (FDR) (Firmansyah,2012)

Suatu bank dikatakan likuid apabila bank bersangkutan

kembali semua depositonya, serta dapat memenuhi permintaan

kredit yang diajukan tanpa terjadi penangguhan. Rasio likuiditas

ini dilakukan untuk menganalisis kemampuan bank dalam

memenuhi kewajiban-kewajiban tersebut.

B. Likuiditas (FDR)

Menurut Peraturan Bank Indonesia No. 9/1/PBI/2007 tentang

Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip

Syariah, penilaian likuiditas dimaksudkan untuk menilai kemampuan

bank dalam memelihara tingkat likuiditas yang memadai termasuk

antisipasi atas risiko likuiditas yang akan muncul. Penilaian kuantitatif

faktor likuiditas dilakukan dengan melakukan penilaian terhadap

komponen-komponen sebagai berikut: (a) Besarnya Aset Jangka

Pendek dibandingkan dengan kewajiban jangka pendek, merupakan

rasio utama; (b) Kemampuan Aset Jangka Pendek, Kas dan Secondary

Reserve dalam memenuhi kewajiban jangka pendek, merupakan rasio

penunjang; (c) Ketergantungan kepada dana deposan inti, merupakan

rasio penunjang; (d) Pertumbuhan dana deposan inti terhadap total dana

pihak ketiga, merupakan rasio penunjang; (e) Kemampuan bank dalam

memperoleh dana dari pihak lain apabila terjadi mistmach, merupakan

rasio pengamatan (observed); (f) Ketergantungan pada dana antar bank,

Likuiditas adalah kemampuan suatu bank melunasi

kewajiban-kewajiban keuangan yang segera dapat dicairkan atau yang sudah jatuh

tempo. Secara lebih spesifik likuiditas ialah kesanggupan bank

menyediakan alat-alat lancar guna membayar kembali titipan yang jatuh

tempo dan memberikan pinjaman (loan) kepada masyarakat yang

memerlukan (Simongkir:2000)

Likuiditas perusahaan menurut (Kasmir,2004) dapat diukur dan

diketahui dengan menggunakan, yaitu diantaranya quick ratio, cash

ratio dan Loan to deposit ratio (LDR). Loan to Deposit Rasio (LDR)

atau Financing to Deposit Rasio (FDR) adalah perbandingan antara total

pembiayaan yang diberikan terhadap total dana pihak ketiga yang

dihimpun (Riyadi,2006).

Berdasarkan surat edaran Bank Indonesia Nomor 13/27/DPM 1

Desember 2011, rumus menghitung FDR adalah sebagai berikut:

� � = � � �

� �ℎ �� � %

Tata cara penilaian tingkat kesehatan bank, bank Indonesia

menetapkan ketentuan sebagai berikut :

1) Untuk rasio LDR (FDR) sebesar 110% atau lebih, artinya nilai

likuiditas bank tersebut dinilai tidak sehat.

2) Untuk rasio LDR (FDR) dibawah 110%, artinya likuiditas bank

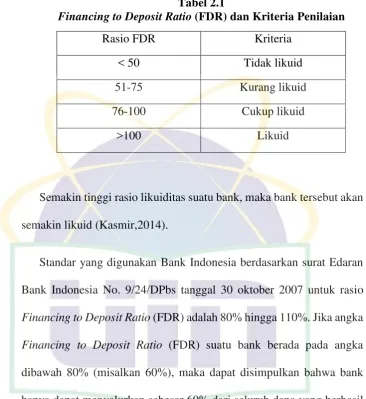

Tabel 2.1

Financing to Deposit Ratio (FDR) dan Kriteria Penilaian

Rasio FDR Kriteria

< 50 Tidak likuid

51-75 Kurang likuid

76-100 Cukup likuid

>100 Likuid

Semakin tinggi rasio likuiditas suatu bank, maka bank tersebut akan

semakin likuid (Kasmir,2014).

Standar yang digunakan Bank Indonesia berdasarkan surat Edaran

Bank Indonesia No. 9/24/DPbs tanggal 30 oktober 2007 untuk rasio

Financing to Deposit Ratio (FDR) adalah 80% hingga 110%. Jika angka

Financing to Deposit Ratio (FDR) suatu bank berada pada angka

dibawah 80% (misalkan 60%), maka dapat disimpulkan bahwa bank

hanya dapat menyalurkan sebesar 60% dari seluruh dana yang berhasil

dihimpun. Karena fungsi utama dari bank adalah sebagai intermediasi

(perantara) antara pihak yang kelebihan dana dengan pihak yang

kekurangan dana, maka dengan rasio Financing to Deposit Ratio (FDR)

60% artinya 40% dari seleruh dana yang dihimpun tidak disalurkan

kepada pihak yang membutuhkan, sehingga dapat dikatakan bahwa

bank tersebut tidak menjalani fungsinya dengan baik.

Kemudian jika Financing to Deposit Ratio (FDR) bank mencapai

melebihi dana yang dihimpun. Oleh karena itu dana yang dihimpun dari

masyarakat sedikit, maka bank dalam hal ini juga dapat dikatakan tidak

menjalankan fungsinya sebagai intermediasi (perantara) dengan baik.

Semakin tinggi Financing to Deposit Ratio (FDR) menunjukkan

semakin riskan kondisi likuiditas bank, sebaliknya semakin rendah

Financing to Deposit Ratio (FDR) menunjukkan kurangnya efektivitas

bank dalam menyalurkan pembiayaan. Jika Financing to Deposit Ratio

(FDR) berada pada standar yang ditetapkan Bank Indonesia, maka laba

yang diperoleh bank tersebut akan meningkat (dengan asumsi bank

tersebut mampu menyalurkan pembiayaannya dengan efektif).

C. Dana Pihak Ketiga (DPK)

Menurut peraturan Bank Indonesia No.10/19/PBI/2008

menjelaskan, dana pihak ketiga bank, untuk selanjutnya disebut DPK,

adalah kewajiban bank kepada penduduk dalam bentuk rupiah dan

valuta asing. Umumnya dana yang dihimpun oleh perbankan dari

masyarakat akan digunakan untuk pendanaan aktivitas sektor riil

melalui penyaluran kredit.

Menurut Arifin (2006) dana pihak ketiga adalah dana yang diperoleh

dari masyarakat, dalam arti masyarakat sebagai individu, perusahaan,

pemerintah rumah tangga, koperasi, yayasan dan lain-lain baik dalam

mata uang rupiah maupun dalam valuta asing. Pada sebagian besar

ataupun setiap bank, dana masyarakat ini merupakan dana terbesar yang

dari masyarakat. Dana pihak ketiga adalah dana yang dipercayakan oleh

masyarakat kepada bank berdasarkan perjanjian penyimpanan dana

dlama bentuk giro, tabungan, simpanan berjangka dan sertifikat

deposito atau bentuk lain yang dipersamakan dengan itu dengan

menggunakan prinsip syariah.

Kasmir (2010) menyatakan bahwa dana pihak ketiga (DPK) adalah

dana-dana masyarakat yang disimpan dalam bank merupakan sumber

dana terbesar yang yang paling diandalkan oleh bank yag terdiri dari 3

jenis yaitu: bentuk giro, deposito dan tabungan. Dengan rumus sebagai

berikut:

DPK = Giro + Deposito + Tabungan

- Jenis-jenis dana pihak ketiga (DPK)

Meskipun jenis produk simpanan di bank syariah miri dengan bank

konvensional, namun dalam bank syariah terdapat

perbedaan-perbedaan yang principal (Antonio,2001)

a. Simpanan giro

Menurut Undang-Undang Perbankan Syariah Nomor 21

tahun 2008, giro adalah simpanan berdasarkan akad wadi’ah

atau akad lainnya yant tidak bertentangan dengan prinsip syariah

yang penarikannya dapat dilakukan setiapa saat dengan

menggunakan cek, bilyet giro, sarana perintah pembayaran

lainnya, atau dengan perintah pemindahbukuan. Giro ada dua

berdasarkan perhitungan bunga; 2. Giro yang dibenarkan secara

syariah yaitu giro yang berdasarkan prinsip mudharabah dan

wadi’ah.

b. Simpanan tabungan

Dalam Undang-Undang Perbankan Syariah Nomor 21 tahun

2008, yang dimaksud tabungan adalah simpanan berdasarkan

akad wadi’ah atau investasi dana berdasarkan akad mudharabah

atau akad lain yang tidak bertentangan dengan prinsip syariah

yang penarikannya dapat dilakukan dengan menurut syarat dan

ketentuan tertentu yang disepakati, tetapi tidak dapat ditarik

dengan cek, bilyet giro, dan/atau alat lainnya yang dipersamakan

dengan alat itu. Tabungan terdiridari dua jenis : 1. Tabungan

yang tidak dibenarkan secara syariah yang berdasarkan

perhitungan bunga; 2. Tabungan yang dibenarkan secara syariah

yaitu giro yang berdasarkan prinsip mudharabah dan wadi’ah.

c. Simpanan deposito

Pengertian deposito menurut Undang-Undang Perbankan

Syariah Nomor 21 tahun 2008 adalah investasi dana berdasarkan

akad mudharabah atau akad lain yang tidak bertentangan dengan

prisip syariah yang penarikannya hanya dapat dilakukan pada

waktu tertentu berdasarkan akad antara nasabah penyimpan dan

bank syariah dan/atau UUS. Deposito ada dua jenis : 1. Deposito

perhitungan bunga; 2. Deposito yang dibenarkan secara syariah

yaitu giro yang berdasarkan prinsip mudharabah dan wadi’ah.

D. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang megandung risiko (kredit,

penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibayai

dari dana modal sendiri bank, disamping memperoleh dana-dana dari

sumber diluar bank, seperti dana masyarakat, pinjaman (utang) dan

lain-lain (Suhartatik,2012)

Hasibuan (2005) menyatakan bahwa CAR adalah kebutuhan modal

minimum bank yang dihitung berdasarkan Aktiva Tertimbang Menurut

Risiko (ATMR), besarnya CAR dalam suatu bank telah ditentukan

sebesar 8% merupakan standar dari BIS (Bank for International

Settlement).

CAR adalah rasio kinerja bank untuk mengukur kecukupan modal

yang dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan risiko, misalnya kredit yang diberikan. CAR merupakan

indikator terhadap kemampuan bank untuk menutupi penurunan

aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan

oleh aktiva yang berisiko (Dendawijaya, 2000).

CAR merupakan rasio kewajiban pemenuhan modal minimum yang

harus dimiliki oleh bank. CAR yang ditetapkan oleh Bank Indonesia

Banking for International Settlemnt (BIS) (Riyadi, 2006). Secara

matematis CAR dirumuskan sebagai berikut:

CAR =

MM X 100%

Semakin tinggi nilai CAR (sesuai ketentuan BI 8%) maka semakin

baik pula kinerja keuangan, namun jika nilai CAR rendah dibawah 8%

maka kinerja keuangan buruk.

E. Non Performing Financing (NPF)

Menurut sudarsono (2009), pembiayaan non lancar atau yang juga

dikenal dengan istilah NPF dalam perbankan syariah adalah jumlah

kredit yang tergolong lancar yaitu dengan kualitas kurang lancar,

diragukan dan macet berdasarkan ketentuan Bank Indonesia tentang

kualitas aktiva produktif.

Dendawijaya (2005) menyatakan NPF adalah rasio antara

pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan

oleh bank syariah. Dalam kegiatan sehari-hari, pembiayaan bermasalah

adalah pembiayaan-pembiayaan yang kategori kolektabilitasnya masuk

dalam kriteria pembiayaan kurang lancar, pembiayaan diragukan dan

pembiayaan macet. Secara matematis dirumuskan sebagai berikut :

NPF =

P y P yX

%

Berdasarkan peraturan Bank Indonesia No. 6/9/PBI/2004 yang

dengan kualitas kurang lancar, diragukan dan macet berdasarkan

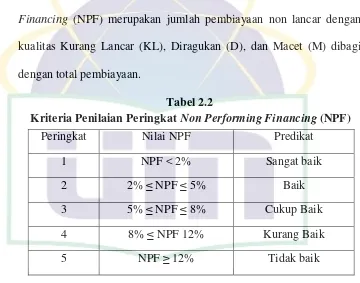

ketentuan Bank Indonesia tentang Kualitas Aktiva Produktif yang

berlaku. Tingginya NonPerforming Financing (NPF) akan mengurangi

kemampuan bank dalam menyalurkan kredit hal ini disebabkan dana

yang akan disalurkan akan berkurang, begitu juga sebaliknya jika NPF

menurun maka kredit yang disalurkan akan meningkat. NonPerforming

Financing (NPF) merupakan jumlah pembiayaan non lancar dengan

kualitas Kurang Lancar (KL), Diragukan (D), dan Macet (M) dibagi

dengan total pembiayaan.

Tabel 2.2

Kriteria Penilaian Peringkat Non Performing Financing (NPF)

Peringkat Nilai NPF Predikat

1 NPF < 2% Sangat baik

2 2% ≤ NPF ≤ 5% Baik

3 5% ≤ NPF ≤ 8% Cukup Baik

4 8% ≤ NPF 12% Kurang Baik

5 NPF ≥ 12% Tidak baik

F. Bank Syariah 1. Pengertian Bank

Bank berasal dari kata banque dari Bahasa Perancis dan kata

banqo dari Bahasa Italia yang berarti peti / lemari atau bangku

(Arifin, 2006). Bank berarti sebagai tempat penyimpanan

benda-benda berharga, seperti emas, uang, berlian dan sebagainya. Bank

intermediary, maksudnya lembaga yang menghimpun dana dari

masyarakat yang kelebihan dana (unit surplus) baik berupa

tabungan, deposito ataupun giro dan menyalurkan kembali ke

masyarakat dalam bentuk kredit. Unit surplus dapat berupa

perusahaan, pemerintah dan rumah tangga yang memiliki kelebihan

pendapatan setelah dikurangi kebutuhan untuk konsumsi (Siamat,

2004).

Menurut Karim (2004) Bank adalah lembaga yang

melaksanakan tiga fungsi utama, yaitu menerima simpanan uang,

meminjamkan uang, dan memberikan jasa pengiriman uang. Di

dalam sejarah perekonomian umat Islam, pembiayaan yang

dilakukan dengan akad yang sesuai syariah telah menjadi bagian dari

tradisi umat Islam sejak zaman Rasulullah SAW. Praktik-praktik

seperti menerima titipan harta, meminjamkan uang untuk keperluan

konsumsi dan keperluan bisnis, serta melakukan pengiriman uang,

telah lazim dilakukan sejak zaman Rasulullah SAW. Dengan

demikian fungsi-fungsi utama perbankan modern telah menjadi

bagian yang tidak terpisahkan dari kehidupan umat Islam, bahkan

sejak zaman Rasulullah SAW.

Bank menurut Kasmir (2010) diartikan sebagai lembaga

keuangan yang kegiatan usahanya adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut ke masyarakat

membutuhkan kepercayaan dari masyarakat agar kegiatan

operasinya dapat berjalan dengan baik.

2. Pengertian Bank Syariah

Menurut Muhammad (2004) Bank syariah adalah bank yang

beroperasi dengan tidak mengandalkan pada bung. Bank Islam atau

biasa disebut dengan bank tanpa bunga, adalah lembaga keuangan/

perbankan yang operasional dan produknya dikembangkan

berlandaskan Al - Qur’an dan Hadist nabi SAW. Dengan kata lain,

bank syariah adalah lembaga keuangan yang usaha pokoknya

memberikan pembiayaan dan jasa - jasa lainnya dalam lalu lintas

pembayaran serta peredaran uang yang pengoperasiannya

berdasarkan syariat Islam.

Bank Syariah Menurut Sudarsono (2009), Bank Syariah adalah

lembaga keuangan negara yang memberikan kredit dan jasa-jasa

lainnya di dalam lalu lintas pembayaran dan juga peredaran uang

yang beroperasi dengan menggunakan prinsip-prinsip syariah atau

islam.

Bank syariah didirikan dengan tujuan untuk mempromosikan

dan mengembangkan penerapan prinsip-prinsip islam ke dalam

transaksi keuangan dan perbankan dan bisnis lain yang terkait.

1) Larang riba dalam berbagai bentuk transaksi.

2) Melakukan kegiatan usaha dan perdagangan berdasarkan

perolehan keuntungan yang sah.

3) Memberikan zakat.

Perbedaan pokoknya antara bank syariah dan bank konvensional

adalah adanya larangan riba (bunga) bagi bank syariah. Riba

dilarang sedangkan jaul beli (al-bai) dihalalkan ini berarti

membayar dan menerima bunga atas uang yang dipinjam atau

dipinjamkan adalah dilarang. Dalam operasionalnya, baik dalam

kegiatan perhimpunan dana dari masyarakat maupun dalam

penyaluran dana ke masyarkat, bank syariah (bank bagi hasil) tidak

memperhitungkan bunga tetapi berdasarkan prinsip jual beli dan

bagi hasil. (Martono,2010)

Antonio (2012) menyatakan tentang dalil riba sebagai berikut :

أاي

نوحلفت مكلعل هللا اوقتا ةفعاضم افاعضأ ابرلا اولكأت ا اونمأ نيذلا ا ي

“Hai orang-orang yang beriman, janganlah kamu memakan Riba

dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya

kamu mendapat keberuntungan” (QS. Ar-Rum : 130)

Adapun prinsip-prinsip bank syariah sebagai berikut

a. Prinsip Titipan atau Simpanan (Al-Wadi’ah)

Al-Wadiah dapat diartikan sebagai titipan pihak pertama

kepada pihak lain yang harus dijaga dan harus dikembalikan

sewaktu-waktu saat pemberi titipan meminta. Dalam konsep

wadiah yad dhamanah, pihak yang menerima titipan dapat

memanfaatkan uang atau barang yang dititipkan.

b. Prinsip Bagi Hasil (Profit Sharing)

Secara umum prinsip bagi hasil dalam perbankan syariah

dapat dilakukan dalam empat akad utama yaitu al-musyarakah,

al-mudharabah, almuzara’ah, dan al-musaqah.

1) Al-Musyarakah adalah akad kerjasama antara dua pihak atau

lebih untuk suatu usaha tertentu dimana masing-masing

pihak memberikan kontribusi dana dengan kesepakatan

bahwa keuntungan dan risiko akan ditanggung bersama

sesuai dengan kesepakatan.

2) Al-Mudharabah adalah akad kerjasama usaha antara dua

pihak dimana pihak pertama (shahibul maal) menyediakan

seluruh modal. Sedangkan pihak lainnya menjadi pengelola.

Keuntungan usaha secara mudharabah dibagi menurut

kesepakatan yang dituangkan dalam kontrak.

3) Al-Muzara’ah adalah akad kerjasama pengelola pertanian

antara pemilik lahan dan penggarap, dimana pemilik lahan

ditanami dan dipelihara dengan imbalan tertentu dari hasil

panen.

4) Al-Musaqah adalah bentuk yang lebih sederhana dimana

sipenggarap hanya bertanggungjawab atas penyiraman dan

pemeliharaan, sebagai imbalan, si penggarap berhak atas

nisbah tertentu dari hasil panen.

c. Prinsip Jual Beli

Ada tiga jenis jual beli yang telah dikembangkan sebagai

sandaran pokok dalam modal kerja dan investasi dalam perbakan

syariah :

1) Bai Al-Mudharabah adalah jual beli barang pada harga asal

dengan tambahan keuntungan yang disepakati. Dalam

Al-Mudharabah, penjual harus memberi tahu harga produk

yang ia beli dan menentukan suatu tingkat keuntungan

sebagai tambahan.

2) Bai As-Salam dalam pengertian yang sederhana adalah

pembelian barang yang diserahkan dikemudian hari,

sedangkan pembayaran dilakukan dimuka.

3) Bai Al-Istishna merupakan kontrak penjualan antara pembeli

dan pembuat barang. Dalam kontrak ini, pembuat barang

d. Prinsip Sewa (Al-Ijarah)

akad Ijarah adalah akad pemindahan hak guna atas barang atau

jasa, melalui pembayaran upah sewa, tanpa diikuti dengan

pemindahan kepemmilikan atas barang itu sendiri.

e. Jasa (Fee-based service)

1) Al-Wakalah adalah pelimpahan kekuasaan oleh seseorang

kepada yang lain dalam hal-hal yang diwakilkan

2) Al-Kafalah merupakan jaminan yang diberikan oleh

penanggung kepada pihak ketiga untuk memenuhi

kewajiban pihak kedua atau yang ditanggung.

3) Al-Hawalah adalah pengalihan hutang dari orang yang

berhutang kepada orang lain yang wajib menanggungnya.

Dalam istilah para ulama, hal ini merupakan pemindahan

beban hutang dari muhil (orang yang berhutang) menjadi

tanggungan muhal’alaih atau berkewajiban membayar

hutang.

4) Ar-Rahn adalah menahan salah satu harta milik si peminjam

sebagai jaminan atas pinjaman yang diterimanya. Barang

yang ditahan tersebut memiliki nilai ekonomis.

5) Al-Qardh adalah pemberian harta kepada orang lain yang

dapat ditagih atau diminta kembali atau dengan kata lain

3. Fungsi bank syariah

Sebuah terminologi fungsi, pengertian bank menurut Totok

Budisantoso (2006) adalah suatu lembaga keuangan yang

menghimpun dana dari masyarakat dan menyalurkannya kembali

kepada masyarakat untuk berbagi tujuan yang melaksanakan fungsi

sebagai :

a. Agent of Trust

Lembaga kepercayaan (trust) bagi masyarakat dalam

penempatan dan pengelolaan dana berdasarkan prinsip

syariah.

b. Agent of Development

Institusi yang memobilisasi dana untuk

pembangunan ekonomi rakyat dan negara yang berbasis

prinsip syariah. Apalagi dalam system bank syariah yang

pembiayaan hanya boleh disalurkan di sektor riil, sedangkan

fungsi uang hanya sebagai alat tukar dan bukan sebagai

komoditas yang diperdagangkan.

c. Agent of services

Memberi pelayanan jasa perbankan dalam bentuk

aneka transaksi keuangan kepada masyarakat guna

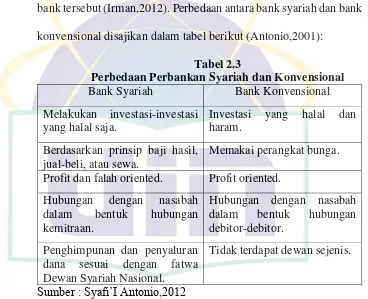

4. Perbedaan Antara Bank Syariah dan Bank Konvensional Indonesia sistem perbankan yang digunakan adalah dual

banking system dimana beroperasi dua jenis bank yaitu bank syariah

dan bank konvensional, dengan begitu kebijakan yang diambil

pemerintah melalui Bank Indonesia tentu berbeda untuk kedua jenis

bank tersebut (Irman,2012). Perbedaan antara bank syariah dan bank

konvensional disajikan dalam tabel berikut (Antonio,2001):

Tabel 2.3

Perbedaan Perbankan Syariah dan Konvensional Bank Syariah Bank Konvensional

Melakukan investasi-investasi yang halal saja.

Investasi yang halal dan haram.

Berdasarkan prinsip baji hasil, jual-beli, atau sewa.

Memakai perangkat bunga.

Profit dan falah oriented. Profit oriented.

Hubungan dengan nasabah dalam bentuk hubungan kemitraan.

Hubungan dengan nasabah dalam bentuk hubungan debitor-debitor.

Penghimpunan dan penyaluran dana sesuai dengan fatwa Dewan Syariah Nasional.

Tidak terdapat dewan sejenis.

Sumber : Syafi’I Antonio,2012

5. Perkembangan Bank Syariah

Pendirian bank syariah di Indonesia berawal dari lokakarya

“Bunga bank dan Perbankan” pada 18-20 agustus 1990, yang

kemudian dilanjutkan dengan Musyawarah Nasional (MUNAS) IV

Majelis Ulama Indonesia. Berdasarkan hasil MUNAS tersebut, MUI

membentuk tim Steering Committee yang bertugas mempersiapkan

Indonesia. Dengan dukungan pemerintah dan masyarakat, terbentuk

bank syariah pertama dengan mana PT Bank Muamalat Indonesia

(BMI) pada 1 november 1991 dan resmi beroperasi pada tanggal 5

november 1991. Berdirinya BMI tidak serta merta diikuti pendirian

bank syariah lainnya sehingga perkembangan perbankan syariah

nyaris stagnan sampai tahun 1998. (Ikatan Bankir Indonesia,2014)

Perkembangan syariah di mulai tahun 1998 ditandai dengan

disetujuinya Undang-Undang No.10 tahun 1998. Dalam

undang-undang tersebut diatur secara rinci landasan hukum serta jenis-jenis

usaha yang dapat dioperasikan dan diimplementasikan oleh bank

syariah. Undang-undang tersebut juga memberikan arahan bagi

bank-bank konvensional untuk membuka cabang syariah atau

bahkan mengkonversikan diri secara total menjadi bank syariah.

Peluan tersebut ternyata disambut antusias oleh masyakat

perbankan.sejumlah bank mulali memberikan pelatihan dalam

bidang perbankan syariah bagi stafnya. Sebagian bank tersebut ingin

menjajaki untuk membuka divisi atau cabang syariah dalam

institusinya. Sebagian lainnya bahkan berencana mengkonversi diri

sepenuhnya menjadi bank syariah (Antonio,2001).

Kemudian, pada tahun 1999 disahkan UU No. 23 tahun 1999

tentang Bank Indonesia. Dalam UU ini menetapkan bahwa Bank

Indonesia dapat melakukan pengendalian moneter berdasarkan

mengamanahkan Bank Indonesia untuk menyiapkan perangkat

ketentuan dan fasilitas penunjang lainnya yang mendukung

operasional bank syariah sehingga memberikan landasan hukum

yang lebih kuat dan kesempatan yang lebih luas bagi pengembangan

perbankan syariah di Indonesia (Mulya,2002). Kedua UU tersebut

selanjutnya menjadi dasar hukum bagi keberadaan dual banking

sistem di Indonesia, yaitu adanya dua sistem perbankan

(konvensional dan syariah) secara berdampingan dalam

memberikan pelayanan jasa perbankan bagi masyarakat.

Selanjutnya, industri perbankan syariah telah mengalami

perkembangan yang pesat semakin memiliki landasan hukum yang

memadai yakni dengan diterbitkannya Undang-Undang No.21

Tahun 2008 tentang Perbankan Syariah (Hasan,2011). Dukungan

regulasi ini tentunya akan mendorong pertumbuhan industri

perbankan syariah secara lebih cepat lagi dan diharapkan peran

industri perbankan syariah dalam mendukung perekonomian

nasional akan semakin signifikan.

Dalam cetak biru pengembangan perbankan syariah, saat ini

perbankan syariah nasional berada pada fase keempat (2013-2015)

yaitu pencapaian pangsa yang signifikan dalam kondisi mulai

terbentuknya integrasi dengan sektor keuangan syariah lainnya,

namun dalam perkembangannya perbankan syariah di Indonesia

Dalam statistik perbankan Indonesia per Desember 2014 terdapat

tidak kurang 12 Bank Umum Syariah dan 22 Unit Usaha Syariah

dari suatu bank konvensional dengan total keseluruhan jaringan

kantor 2.151 unit. Selain itu, total aset bank umum syariah mencapai

272.343 (dalam miliar rupiah). Jumlah ini masih relatif kecil jika

dibandingkan dengan total aset perbankan nasional secara umum

yang mencapai 5.615.150 (dalam miliar rupiah) (statistik perbankan

syariah,2014). Artinya pangsa pasar perbankan syariah masih sangat

kecil hanya 4,85%, padahal target pangsa pasar perbankan syariah

adalah sebesar 15% pada akhir tahun 2015. Hal ini tentunya

mendorong bagi praktisi perbankan syariah agar sesegera mungkin

mencari strategi pengembangan perbankan syariah secara lebih

masif.

G. Penelitian Terdahulu

Beberapa penelitian terdahulu akan diuraikan secara ringkas

karena penelitian ini mengacu pada beberapa penelitian sebelumnya.

Meskipun ruang lingkup hampir sama tetapi kaarena objek, periode,

waktu dan alat analisis yang digunakan berbeda maka terdapat

banyak hal yang tidak sama sehingga dapat dijadikan sebagai

referensi untuk saling melengkapi. Berikut beberapa ringkasan

Tabel 2.4 Persamaan Perbedaan

No Peneliti

(Tahun) Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan

No Peneliti

(Tahun) Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan

(LDR) Bank

H. Keterkaitan Antara Variabel Independent dan Variabel Dependent 1) Pengaruh Dana Pihak Ketiga (DPK) terhadap Likuiditas

Menurut martono (2010), Dana Pihak Ketiga (DPK) dapat

dijadikan rasio pengukur untuk menilai kemampuan bank dalam

memenuhi kebutuhan likuiditas akibat penarikan dana oleh

pihak ketiga dengan menggunakan alat-alat likuid bank yang

tersedia. Alat likuid bank terdiri dari : uang kas, saldo giro pada

bank sentral dan bank-bank koresponden. Semakin besar rasio

ini semakin baik pula posisi likuiditas bank yang bersangkutan.

Menurut Nadia (2010), dana pihak ketiga merupakan salah

satu alasan utama bagi bank untuk menjaga tingkat

likuiditasnya. Dana simpanan nasabah adalah dana yang

dihimpun oleh bank dalam melakukan fungsi intermediasinya.

Fungsi bank yang menjamin ketersediaan likuiditasnya bagi para

nasabahnya menyebabkan bank harus menghitung proporsi

tertentu dari jumlah dana DPK. Hal itu berarti jika DPK

H1 : DPK Berpengaruh Positif Terhadap Likuiditas (FDR)

2) Pengaruh Capital Adequacy Ratio (CAR) terhadap Likuiditas

Capital Adequacy Ratio (CAR) adalah rasio yang digunakan

untuk mengukur kecukupan modal yang menunjang

kepemilikan asset bank yang mengandung atau yang

menghasilkan risiko. CAR merupakan rasio untuk membuktikan

kemampuan bank dalam menyediakan dana untuk investasi

bisnis dan mengakomodir risiko operasional yang dihadapi

bank. Semakin besar rasio CAR ini, maka artinya bank memiliki

modal yang cukup yang bias digunakan sebagai dana liquid

(Kurnia, 2012). Namun dalam permodalan bank terdiri dari dua

sumber, yaitu modal inti dan modal pelengkap, dimana modal

pelengkap merupakan modal yang berisiko (misalnya modal

pinjaman yang memiliki waktu jatuh tempo). sehingga

peningkatan modal disatu sisi akan meningkatkan risiko pada

bank sendiri. Hal ini sejalan dengan penelitian yang dilakukan

oleh (Akhtar, 2011) yang menemukan CAR berpengaruh positif

terhadap likuiditas.

3) Pengaruh Non Performing Financing (NPF) terhadap Likuiditas

Menurut Veithzal (2007), yang dimaksud dengan NPF atau

pembiayaan bermasalah adalah pembiayaa yang dalam

melaksankannya belum mencapai atau memenuhi target yang

diinginkan pihkan bank seperti : pengembalian pokok atau bagi

hasil yang bermasalah; pembiayaan yang memiliki

kemungkinan timbulnnya risiko di kemudian hari bagi bank;

pembiayaan yang termasuk golongan perhatian khusus,

diragukan dan macet serta golongan lancer yang berpotensi

terjadi penunggakan dalam pengembalian. Non Performing

Financing (NPF) adalah istilah yang digunakan pada bank

syariah yang memiliki definisi yang sama dengan Non

Performing Loan (NPL) pada bank konvensional.

Besarnya NPL/NPF perusahaan perbanan dapat diartikan

bahwa perusahaan memiliki risiko kredit macet yang besar dari

pencairan kreditnya (Santoso dan Sukihanjani, 2012), dengan

begitu akan membuat tingkat likuiditas pun akan menurun.

I. Kerangka Pemikiran

Data Statistika Perbankan Syariah

Bank Indonesia tahun 2011-2015

Basis Teori : Kinerja Keuangan Bank (FDR)

DPK (X1) CAR (X2) NPF (X3)

FDR (Y)

Metode : Analisis Regresi Linier Berganda 1. Uji Asumsi Klasik

a. Uji Normalitas b. Uji Multikolonieritas c. Uji Heterokedastisitas d. Uji Autokorelasi 2. Uji Hipotesis a. Uji t (Parsial) b. Uji F (Simultan) c. Uji Adjusted R Square

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi

Gambar 2.1 Kerangka Pemikiran

“ Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), dan Non Performing Financing