PENGARUH CAPITAL ADEQUACY RATIO (CAR), NON PERFORMING

FINANCING (NPF), SIZE PERUSAHAAN, RETURN ON ASSET (ROA),

RETURN ON EQUITY (ROE), DAN DANA PIHAK KETIGA (DPK)

TERHADAP TINGKAT LIKUIDITAS BANK UMUM SYARIAH PERIODE 2011-2015

Oleh:

Khridmadanty Angelita NIM: 1113081000099

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH CAPITAL ADEQUACY RATIO (CAR), NON PERFORMING

FINANCING (NPF), SIZE PERUSAHAAN, RETURN ON ASSET (ROA),

RETURN ON EQUITY (ROE), DAN DANA PIHAK KETIGA (DPK)

TERHADAP TINGKAT LIKUIDITAS BANK UMUM SYARIAH PERIODE 2011-2015

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh :

Khridmadanty Angelita NIM : 1113081000099

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Herni Ali HT, SE, MM NIDN. 04221 259 02

Ade Ananto Terminanto, MM NIP. 19681125 201411 1002

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYAHTULLAH JAKARTA

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini tanggal 10 Agustus 2016 telah dilakukan Ujian Komprehensif atas Mahasiswa :

1. Nama : Khridmadanty Angelita 2. NIM : 1113081000099

3. Jurusan : Manajemen/ MIPS

4. Judul Skripsi : Pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Size Perusahaan, Return On Asset (ROA), Return On Equity (ROE), dan Dana Pihak Ketiga (DPK) terhadap tingkat Likuiditas Bank Umum Syariah periode 2011-2015.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melaksanakan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Agustus 2016.

1. Aditya Ginanjar, M.Si ( )

NIP.19740810 2011011001 Penguji I

iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH Yang bertanda tangan di bawah ini:

Nama : Khridmadanty Angelita NIM : 1113081000099

Fakultas : Ekonomi dan Bisnis Jurusan : Manajemen/ MIPS

Dengan ini menyatakan bahwa :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat naskah orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Apabila dikemudian hari ada tuntutan dari pihak lain atas karya penulis, dan telah melakukan pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa penulis telah melanggar pernyataan di atas, maka penulis siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikan Pernyataan ini penulis buat dengan sesungguhnya.

Jakarta, 5Desember 2016

iv

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Khridmadanty Angelita Tempat, Tanggal Lahir : Jakarta, 03 Agustus 1994

Alamat Rumah : Jl. Jati Vc No.1 RT 006/006 Kelurahan Sungai Bambu, Tg.Priok Jak-Ut

Ayah : Agus Sulyanto Ibu : Sri Wahyu

Telepon/HP : 021-89135310 / 0896 6000 3036 Email : [email protected]

II. PENDIDIKAN FORMAL

2000 – 2006 SDN. Jakasampurna III Bekasi-Barat 2006 – 2009 SMPN 30 Jakarta-Utara

2009 – 2012 SMAN 107 Jakarta-Timur

2012 – 2014 Program Profesional TI Perbankan Syariah CCIT Fakultas Teknik Universitas Indonesia.

III. PENDIDIKAN NON FORMAL

Pelatihan Asurasi Syariah 2016

Pelatihan Sharia Banking Pelatihan Produk Perbankan

2015 2016

IV. PENGALAMAN ORGANISASI

Ketua Majalah Dinding SMP Negri 30 Jakarta Anggota Paduan Suara SMP Negri 30 Jakarta Bendahara OSIS SMA Negri 107 Jakarta 2010/2012 Anggota Marcing Band Negri 107 Jakarta 2011/2012

v

V. PENGALAMAN KERJA

Data Entry Seminar International Bank Syariah Otoritas Jasa Keuangan 2016

vi ABSTRACT

This research aimed is to determine the effect of the Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Company Size, Return On Asset (ROA), Return On Equity (ROE), and Third Side Fund either simultaneous or partial to the liquidity level on the general Islamic Bank listed on the Indonesian Bank in period 2011-2015. There are 10 samples in this research that is sharia BCA Bank, Muamalat Bank, Bukopin Bank, BRI Bank, Mega Bank, BNI Bank, BJB Bank, Mandiri Bank, Victoria Bank, and Panin Bank. The analytical method used is a panel data regression by carry out F Test and T test with value significant 5 %. Based on the F test it is found that simultaneously the CAR, NPF, Size, ROA, ROE, and DPK have influence on liquidity levels. By t Test it is found the CAR and size have positive significant influence, NPF and ROA have negative significant

influence, ROE and DPK doesn’t affect to liquidity levels.

vii ABSTRAK

viii

KATA PENGANTAR

Segala puji dan syukur hanya bagi Allah yang telah menciptakan kita dalam keadaan mencintai agamanya dan berpegang pada syariat-Nya. Shalawat dan salam semoga tercurahkan kepada junjungan kita Nabi Muhammad yang telah berjihad untuk menyiarkan ajaran-ajaran Islam yang agung dalam akhlak beliau yang mulia, dan semoga kesejahteraaan dan rahmat senantiasa juga tercurah untuk keluarganya dan para sahabatnya terkasih yang senantiasa mengikuti petunjuknya, sehingga mereka beruntung dengan mendapat ridha dan pahala dari sisi Allah.

Terselesaikannya skripsi ini tidak lepas dari bantuan berbagai pihak. Oleh karena itu, penulis ingin menyampaikan terima kasih kepada :

1. Kedua orang tua penulis, Bapak Agus Sulyanto dan Ibu Sri Wahyu yang selalu memberikan dukungan baik moril maupun materil, memberikan kasih penulisng, cinta,dan selalu mendoakan dengan penuh rasa ikhlas. Kalian adalah motivasi terkuat bagi penulis untuk bisa segera menyelesaikan skripsi ini.

2. My Brothers, Vrandy Fitra Aprilian dan Sevada Afta Wijaksana yang selalu

memberi motivasi kepada penulis untuk menjadi kakak dan adik yang baik, semoga kita akan menjadi anak yang selalu bisa menjadi kebanggan ibu dan bapak.

3. My GrandMother, Sumiati yang selalu memberikan dukungan moril maupun materil sejak awal perkuliahan hingga penulis menyelesaikan skripsi ini. 4. Bapak Dr. M. Arif Mufraini, Lc., MA selaku Dekan FEB, BapakDr. Amilin,

SE.Ak., M.Si selaku Wadek I FEB, Bapak Dr. Ade Sofyan Mulazid, MH selaku Wadek II FEB, dan Bapak Dr. Desmadi Saharuddin, Lc., MA selaku Wadek III FEB, yang telah memberikan jalan bagi penulis dalam menyelesaikan skripsi ini.

ix

tengah kesibukan untuk membimbing dan mengarahkan penulis dalam menyusun skripsi ini serta motivasinya yang begitu besar pada penulis. 6. Ibu Titi Dewi Warninda, SE, M.Si. selaku Ketua Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Ibu Ela Patriana, MM. selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. 8. Bapak Sophyan selaku Dosen Penasehat Akademik yang telah mengarahkan

dan memotivasi selama penulis menuntut ilmu di kampus ini.

9. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih atas curahan ilmu yang Bapak dan Ibu berikan kepada penulis.

10. Seluruh Staf Tata Usaha dan karyawan Fakultas Ekonomi dan Bisnis, atas kerja kerasnya melayani mahasiswa dengan baik, membantu dalam mengurus kebutuhan administrasi, keuangan dan lain-lainnya.

11. Sahabat terkasih Renaldy Febriansyah yang telah membantu, memotivasi,dan menghibur penulis dari awal perkuliahan, hingga penulis menyelesaikan skripsi ini.

12. Teman seperjuanganku selama di CCIT FTUI dan MIPS, terimakasih atas dukungan dan motivasi kalian. Semoga Allah SWT selalu memudahkan langkah kalian untuk menuju cita-cita dan tujuan.

13. Sahabat-sahabatku yaitu Kiky Julianti, Lailatul jannah, Najwa Fithrati, Siti Sarah Anggraeni, Ayu Indah Wati, Citra Mi’rajul Ummah, Ayu Setia Mauliddini, Dwi Ratnasari, Dedeh Rahmawati, Shofwatun Niswah, Annisa Nasharuddin, Nur Anisha, Dika Nurmalitasari yang selalu mendukung, mendoakanku, memotivasi, dan menghibur selama proses menyelesaikan skripsi ini.

14. Guru Tercinta, Erickson Pasaribu yang telah mengajari penulis dari mulai di SMA dan selalu memberikan motivasi dan dukungan kepada penulis untuk segera menyelesaikan skripsi ini.

x

16. Keluarga besar KKN Al-Fatih 2015 yang telah memberikan pengalaman dan pelajaran yang begitu berharga selama masa KKN, yang menjadikan pribadi penulis lebih baik lagi dari waktu ke waktu. Semoga kekeluargaan kita tetap terjaga.

17. Semua pihak yang tidak dapat disebutkan satu per satu yang telah ikut berkontribusi dalam penyelesaian skripsi ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Skripsi ini diharapkan dapat memberikan manfaat bagi berbagai pihak, baik dunia perbankan, dunia akademisi, para pembaca serta bagi penulis sendiri sebagai proses pengembangan diri.

Jakarta, 25Oktober2016 Penulis,

xi DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iii

DAFTAR RIWAYAT HIDUP ... iv

KATA PENGANTAR ... viii

DAFTAR ISI... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 16

C. Tujuan Penulisan ... 17

D. Manfaat Penelitian ... 18

BAB II ... 19

TINJAUAN PUSTAKA ... 19

A. Landasan Teori ... 19

1. Kinerja Keuangan ... 19

2. Pengukuran Kinerja Keuangan ... 20

3. Islam dalam Perbankan ... 23

4. Sejarah Perbankan Syariah... 25

5. Financing Deposit Ratio (FDR) ... 26

6. Capital Adequacy Ratio (CAR) ... 29

7. Non Performing Finance (NPF) ... 30

8. Size Perusahaan ... 31

9. Return On Asset (ROA) ... 33

10. Return On Equity (ROE) ... 34

11. Dana Pihak Ketiga ... 35

12. Bank ... 36

B. Penelitian Terdahulu ... 37

C. Kerangka Pemikiran ... 38

D. Hipotesis ... 44

xii

METODOLOGI PENELITIAN ... 46

A. Ruang Lingkup Penelitian ... 46

C. Metode Pengumpulan Data ... 48

C. Riset kepustakaan atau Operasionalisasi Variabel ... 50

D. Metode Analisis Data ... 53

BAB IV ... 1

ANALISIS DAN PEMBAHASAN ... 1

A. Sekilas Gambaran Umum Objek Penelitian ... 1

B. Perkembangan Nilai Rata-rata Financing Deposit Ratio (FDR), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Size Perusahaan, Return On Asset (ROA), Return On Equity (ROE) dan Dana Pihak Ketiga (DPK) Bank Umum Syariah Periode 2011-2015 ... 5

C. Analisis dan Pembahasan ... 12

D. Analisa Deskriptif ... 13

E. Hasil Uji Analisis Panel Data ... 15

1. Uji Asumsi Klasik ... 20

2. Uji Hipotesis (Uji t) ... 23

3. Uji Goodness of Fit ( Uji F) ... 28

4. Uji Koefisien Determinasi (R2) ... 29

5. Interpretasi Hasil Penelitian ... 31

BAB V ... 39

A. Kesimpulan ... 39

F. Implikasi ... 40

G. Saran ... 40

xiii

DAFTAR TABEL

Tabel 1. 1Kondisi Rata-rata Keuangan Bank Umum Syariah ... 8

Tabel 1. 2 Ringkasan Research GAP ... 12

Tabel 2. 1 Penelitian Terdahulu ... Error! Bookmark not defined. Tabel 3. 1 Proses Pengambilan Sampel Penelitian ... 47

Tabel 3. 2 Definisi Ringkasan Variabel ... 51

Tabel 4. 1 Uji Statistik Deskriptif ... 13

Tabel 4. 2 Hasil Regresi Data Panel Common Effect Model ... 15

Tabel 4. 3 Fixed Effect Model ... 16

Tabel 4. 4 Random Effect Model ... 18

Tabel 4. 5 Hasil Uji Multikolinearitas ... 21

Tabel 4. 6 Hasil Uji Heteroskedastisitas ... 22

Tabel 4. 7 Hasil Uji Hipotesis (Uji t) ... 24

Tabel 4. 8 Hasil Uji F ... 29

xiv

DAFTAR GAMBAR

Gambar 1. 1 Perkembangan Financing Deposit Ratio Bank Umum Syariah Periode

2011-2015 ... 5

Gambar 4. 1 Nilai Rata-rata FDR Bank Umum Syariah Periode 2011-2015 ... 6

Gambar 4. 2 Nilai Rata-rata CAR Bank Umum Syariah Periode 2011-2015 ... 7

Gambar 4. 3 Nilai Rata-rata NPF Bank Umum Syariah Periode 2011-2015 ... 8

Gambar 4. 4 Nilai Rata-rata Size Perusahaan Bank Umum Syariah Periode 2011-2015 ... 9

Gambar 4. 5 Nilai Rata-rata ROA Bank Umum Syariah Periode 2011-2015 ... 10

Gambar 4. 6 Nilai Rata-rata ROE Bank Umum Syariah Periode 2011-2015 ... 11

1 BAB I PENDAHULUAN A. Latar Belakang

Bank adalah lembaga keuangan yang mempunyai peran sebagai lembaga intermediasi keuangan (financial intermediary), dimana bank mempunyai fungsi sebagai lembaga yang mempertemukan antara pihak yang kelebihan dana (surplus unit) dengan pihak yang kekurangan dana (deficit unit) (Imam Wahyudi, 2013:209). Bank menjalankan fungsinya sebagai lembaga

intermediasi dengan menerima dana dari pihak lain, selanjutnya banyak menyalurkan dana yang telah dikumpulkan dalam bentuk pembiayaan pada unit yang membutuhkan dana. Bank merupakan industri yang kegiatan usahanya mengandalkan kepercayaan dari masyarakat (Ikatan Bank Indonesia, 2014 : 202). Untuk itu bank perlu menjaga kinerja agar tetap pada kondisi baik atau sehat karena penurunan kinerja bank dapat menurunkan tingkat kepercayaan masyarakat. Kepercayaan masyarakat juga diperlukan karena bank tidak memiliki uang tunai yang cukup untuk membayar kewajiban segeranya kepada seluruh nasabah sekaligus. Bank menurut Undang-Undang RI No. 21 Tahun 2008 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Undang-3 Undang Nomor 10 Tahun 1998 tentang Perbankan, tetapi pada saat itu hanya Bank Muamalah yang menerapkan perbankan berbasis syariah. (Muhammad Sadi Is, S.HI., MH., 2015 : 29)

Di Indonesia, Bank Syariah yang pertama kali didirikan pada Tahun 1992 adalah Bank Muamalat Indonesia (BMI). Walaupun perkembangannya agak terlambat dibandingkan dengan negara-negara Muslim lainnya, Perbankan Syariah di Indonesia akan terus berkembang. Bila pada periode tahun 1992-1998 hanya ada satu unit Bank Syariah (Muhammad Sadi Is, S.HI., MH., 2015 : 31), maka pada tahun 2016 jumlah Bank Umum Syariah bertambah menjadi 12 unit, Unit Usaha Syariah menjadi menjadi 22 unit (www.ojk.go.id) dan Bank Perkreditan Rakyat Syariah menjadi 158 unit. (www.bi.go.id)

4 (A.Mardiyah, 2015 :23). Hal ini menunjukan bahwa pentingnya likuiditas dalam mengukur tingkat kesehatan suatu bank.

Tantangan tebesar yang dihadapi perbankan syariah di 2014 adalah likuiditas. Ketatnya likuiditas sudah terlihat dari pertumbuhan Dana Pihak Ketiga (DPK) yang melamat dua tahun terakhir. Resiko kekeringan likuiditas semakin meningkat sejak BI menggerakan bunga acuan BI Rate Juni 2013 lalu. Lembaga Penjamin Simpanan (LPS) memperkirakan pertumbuhan Dana Pihak Ketiga (DPK) di 2014 hanya naik 14.1 %. Implikasinya, bank harus menaikkan margin pembiayaan dan menahan laju ekspansi pembiayaan. berita ini penulis ambil dari berita Tantangan Perbankan Syariah 2014 (http://economy.okezone.com).

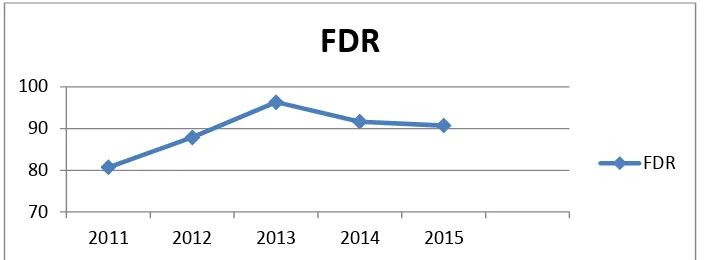

5

Gambar 1. 1 Perkembangan Financing Deposit Ratio Bank Umum Syariah Periode 2011-2015

Sumber : Laporan Keuangan pada Website masing-masing Bank Umum Syariah di Indonesia

periode 2011-2015 (data diolah)

Pada Grafik diatas dapat dilihat bahwa rata-rata Financing Deposit Ratio (FDR) pada tahun 2012 mengalami kenaikan dari 80,7% menjadi 87,85

% , kemudian mengalami kenaikan kembali pada tahun 2013 menjadi 96,31%, namun pada tahun 2014 mengalami penurunan menjadi 91,64%, dan mengalami penurunan kembali pada tahun 2015 menjadi 90,71% fenomena seperti ini tentu dapat beresiko terhadap likuiditas perbankan syariah karena hal tersebut akan mempengaruhi kemampuan bank dalam memenuhi kewajiban jangka pendeknya, karena tingkat likuiditas akan dapat menjadi tolak ukur apakah bank dapat memenuhi semua penarikan dana oleh nasabah, kewajiban yang telah jatuh tempo dan memenuhi kredit tanpa penundaan. Selain itu juga sebagai gambaran bagi investor untuk dapat mempertimbangkan menginvestasikan dana nya pada bank syariah, semakin tinggi tingkat likuiditas bank maka akan semakin baik pula bank tersebut.

Likuiditas perbankan dipengaruhi oleh beberapa faktor yang menjalankan fungsinya, diantaranya adalah bank memerlukan dana terutama

70 80 90 100

2011 2012 2013 2014 2015

FDR

6 pihak dari luar. Oleh karena itu, yang menjadi salah satu faktor yang mempengaruhi likuiditas adalah Dana Pihak Ketiga (DPK). Dana Pihak Ketiga (DPK) yang merupakan simpanan pihak ketiga bukan bank dalam bentuk tabungan, giro dan deposito, yang selanjutnya disalurkan kembali dalam nilai memperoleh profit. Salah satu bentuk penyaluran dana perbankan adalah berupa penyaluran kredit (dalam istilah bank umum) dan pembiayaan (dalam istilah bank syariah).

7 Adequacy Ratio (CAR) dengan ketentuan BI yang menetapkan kunci minimal

8% (www.bi.go.id).

Penyaluran pembiayaan yang dilakukan tidak terlepas dari adanya resiko pembiayaan. Risiko pembiayaan dalam penelitian ini diukur dengan menggunakan rasio Non Performing Financing (NPF). Non Performing Financing (NPF)merupakan rasio perbandingan kredit bermasalah terhadap

total kredit yang diberikan kepada pihak ketiga. Apabila semakin tinggi NPF dalam suatu bank syariah maka menunjukan bahwa kinerja bank tersebut semakin buruk. NPF yang dijadikan sebagai indikator untuk melihat tingkat kelancaran pembiayaan. Oleh karena itu NPF menjadi salah satu indikator yang dapat mempengaruhi tingkat likuiditas yang di proksikan dengan Financing Deposit Ratio (FDR) dan dapat dijadikanukuran untuk mengukur

tinggi rendahnya likuiditas Bank.

8 Selain Profitabilitas, pengelolaan modal yang tersedia juga sangat diperlukan untuk mengukur tingkat likuiditas bank yang di proyeksikan dengan Return On Equity (ROE) yang mengukur kemampuan manajemen bank dalam mengelola modal yang tersedia untuk mendapatkan net income. Semakin besar pengendalian modal maka semakin baik, laba ditahan pun juga semakin besar (Lukman, Sukihanjani, 2012:10). Laba yang ditanam kembali dan menjadi laba ditahan ini lah yang menjadi sumber likuidasi perusahaan, sehingga semakin besar laba ditahan maka perusahaan akan semakin likuid.

Ukuran sebuah perusahaan yang diukur dengan menggunakan total asset juga menjadi salah satu indikator untuk mengukur tingkat likuiditas karena struktur asset akan berpengaruh pada besarnya laba yang dihasilkan. Apabila porsi terbesar asset adalah penyaluran kredit, maka piutang penyaluran kredit, dan apabila porsi kredit tidak lancar nya besar, maka akan berpengaruh terhadap pendapatan bank sehingga akan menyebabkan penurunan modal, maka dari itu setiap ada nya peningkatan asset atau total asset akan menyebabkan penurunan likuiditas.

Tabel 1. 1Kondisi Rata-rata Keuangan Bank Umum Syariah

Indikator 2011 2012 2013 2014 2015

CAR(%) 19,83 16,77 15,49 17,9 18,53

NPF (%) 1,82 2,07 2,31 2,68 2,7

ROA (%) 1,18 1,49 1,34 0,68 0,93

ROE (%) 9,8 16,6 12,6 5,76 7,64

Size (Rupiah) 11.777.799 15.342.948 16.655.317 18.280.714 21.056.263

DPK (Rupiah) 9.133.542 11.642.887 12.323.667 13.767.916 15.919.600

FDR (%) 80,7 87,85 96,31 91,64 90,7

(Sumber : Laporan Keuangan pada Website masing masing Bank Umum Syariah periode 2011-2015 (Data

9 Pada Tabel 1.1 terlihat perkembangan kondisi rata-rata keuangan bank umum syariah, dapat di lihat pada tabel diatas terdapat GAP yang tidak sesuai dengan teori yang ada, pertama dilihat pada Capital Adequacy Ratio (CAR) yang mengalami penurunan pada tahun 2011 ke tahun 2012, dari 19,83% menjadi 16,77% namun tidak diikuti oleh turunnya likuiditas. Selain itu dapat dilihat juga kenaikan NPF yang terus menerus dari tahun 2011-2013 berturut turut 1,82% - 2,07% - 2,31% namun tidak diikuti oleh turunnya Likuiditas, dan sebaliknya likuiditas bank semakin meningkat, tidak hanya NPF dan CAR, kenaikan Size Perusahaan yang diproyeksikan dengan total asset dari

tahun 2011-2013 yang terus meningkat namun tidak diikuti oleh turunnya likuiditas, selain itu dapat dilihat juga Return On Asset (ROA) yang meningkat dari tahun 2014 ke 2015, dari 0.68 % menjadi 0,93 % namun likuiditas malah menurun, tidak hanya itu, kenaikan Return On Equity (ROE) yang terjadi pada tahun 2014 ke 2015 dari 5,76 % menjadi 7,64 % namun likuiditas bank juga semakin menurun, yang terakhir adalah dapat dilihat dari tabel Dana Pihak Ketiga (DPK) yang terlihat pada tahun 2014 ke 2015 adalah meningkat, namun tidak diikuti oleh kenaikan likuiditas, namun malah sebaliknya menurun.

10 undang undang No.21 Tahun 2008, kebijakan moneter yang berdasarkan dengan prinsip syariah atau sering disebut juga Operasi Moneter Syariah yang berkaitan dengan masalah kelebihan likuiditas. Kebijakan tersebut dioperasikan dengan penempatan dana pada bank lain dalam bentuk Pasar Uang antar Bank Syariah. Pasar Uang antar Bank Syariah yang juga sekaligus menjadi instrument likuiditas bank syariah yang diatur dalam PBI No.7/26/PBI/2005 tentang Pasar Uang antar Bank Syariah sebagai penyalur dana sementara saat kelebihan likuiditas dan sebagai alat perantara transaksi antar bank syariah dan bank konvensional (Prihatiningsih, 2012 : 183).

Meski tidak disebutkan secara khusus untuk bank syariah, otoritas perbankan sangat memperhatikan rasio likuiditas. Likuiditas ini diatur dalam Basel Committee on Banking Supervision (BCBS) dalam Basel II dimana

likuiditas dianggap sebagai hal yang penting untuk kelangsungan usaha dari tiap organisasi perbankan. Posisi modal bank dapat mempengaruhi kemampuan mereka memperoleh likuiditas, terutama pada saat kritis. Setiap bank harus memiliki system yang mengendalikan rasio likuiditas. Bank harus mengevaluasi kecukupan modal berdasarkan profil likuiditas mereka.dan likuiditas pasar dimana mereka beroperasi (BCBS, 2006:232).

11 Penelitian ini mengacu pada penelitian (Mustafidah, 2013 : 89-90) mengenai penelitian serupa yaitu faktor yang mempengaruhi likuiditas menunjukan bahwa Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), Capital Adequacy Ratio (CAR), Return On Asset (ROA), Return On

Equity (ROE) berpengaruh signifikan terhadap Financing Deposit Ratio

(FDR).

Aena Mardiyah (2015 : 124-125) penelitian ini menunjukan bahwa Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Return On Asset (ROA), berpengaruh signifikan terhadap

likuiditas.dan pengujian secara parsial menunjukan bahwa Dana Pihak Ketiga (DPK) mempunyai pengaruh signifikan terhadap likuiditas, Non Performing Financing (NPF) berpengaruh negative signifikan terhadap likuiditas,

sedangkan Capital Adequacy Ratio (CAR), Return On Asset (ROA) terbukti tidak signifikan terhadap likuiditas.

Sukihanjani dan Santoso (2011: 8-9) penelitian ini menunjukan bahwa Return On Asset (ROA), Return On Equity (ROE) dan Capital Adequacy Ratio

(CAR) menunjukan signifikan terhadap likuiditas, sedangkan Size Perusahaan berpengaruh negative terhadap likuiditas.

Shama, Kizet, dan Akhtar (2011 : 38-39) penelitian ini menunjukan Size Perusahaan, Capital Network, Return On Equity (ROE), Capital Adequacy

Ratio (CAR) dan Return On Asset (ROA) berpengaruh signifikan terhadap

12 Hatakeda (2000 : 127) penelitian ini menunjukan bahwa Return On Asset (ROA), dan Return On Equity (ROE) berpengaruh signifikan terhadap

likuiditas.

Hermawan (2009), dalam penelitiannya mengenai pengaruh rentabilitas dan solvabilitas terhadap likuiditas bank yang go public. Hasil dari penelitian tersebut menunjukkan hasil bahwa variable Return On Equity ( ROE), Beban Operasional terhadap Pendapatan Operasional (BOPO), dan Capital Adequacy Ratio (CAR) berpengaruh signifikan terhadap Loan Deposit Ratio (LD,R).

Sedangkan variabel Return On Asset (ROA) berpengaruh tidak signifikan. Raharja dan Iqbal (2012) penelitiannya menunjukan bahwa terdapat pengaruh positif dan signifikan atas Capital Adequacy Ratio (CAR), Return On Asset (ROA), Return On Equity (ROE) dan Size Perusahaan, kemudian

berpengaruh negative signifikan atas Non Performing Loan (NPL).

Aldiyanti (2006) penelitiannya menunjukan bahwa ukuran perusahaan berpengaruh signifikan terhadap likuiditas perusahaan.

Berbagai penelitian terdahulu yang terkait dengan variable independen terhadap dependen, yang hasilnya juga menimbulkan inkonsistensi hasil penelitian. Oleh karena itu, untuk lebih jelas, secara ringkas research gap antar hasil penelitian terdahulu dapat dilihat pada tabel 1.2 sebagai berikut :

13 No. Hubungan Variabel Hasil Penelitian Peneliti (Tahun) 1. Dana Pihak Ketiga

Rani Rahman dan Indah Fajarwati (2010) signifikan terhadap Likuiditas

negative signifikan terhadap Likuiditas

Aena Mardiyah(2015), A Iqbal (2012) Nur Suhartatik (2013)

3. Capital Adequacy Ratio (CAR) terhadap Likuiditas (FDR)

Capital Adequacy

Ratio (CAR)

14 (2013), Sukihanjani dan Santoso (2011)

Sumber: Berbagai Jurnal yang diolah (2016)

15 kemudian Non Performing Financing (NPF) yang turun tidak diikuti dengan kenaikan likuiditas bank. Selain itu fenomena gap yang tidak sesuai dengan teori yang ada adalah kenaikan Size Perusahaan yang diikuti dengan kenaikan likuiditas, seharusnya kenaikan Size Perusahaan menyebabkan penurunan likuiditas.

Dalam penelitian ini, variable-variabel yang akan diteliti adalah variable-variabel para peneliti terdahulu yang hasilnya tidak konsisten (berbeda-beda) dan dipilih berdasar pada adanya research gap dan adanya suatu Pengembangan model dari penelitian terdahulu.

Berdasarkan dari hasil-hasil penelitian dan data-data diatas yang memberikan hasil yang berbeda atas penelitian yang satu dengan penelitian yang lainnya (research gap) dan adanya fenomena bisnis, penulis tertarik untuk mengadakan penelitian lebih lanjut dan mendalam. Objek penelitian sendiri adalah Bank Umum Syariah, paling tidak Bank Umum Syariah ini bisa dijadikan tolak ukur dalam membaca kinerja keuangan terutama tingkat likuiditas perbankan syariah di Indonesia. Adapun tahun penelitian adalah periode 2011-2015 dengan pertimbangan tahun tersebut merupakan 5 tahun terakhir pada saat penelitian dilakukan. Sehingga peneliti tertarik untuk meneliti rasio keuangan dalam mempengaruhi tingkat likuiditas Bank Umum Syariah. maka penelitian ini mengangkat judul “PENGARUH CAPITAL

ADEQUACY RATIO (CAR), NON PERFORMING FINANCING (NPF),

SIZE PERUSAHAAN, RETURN ON ASSET (ROA), RETURN ON

16 TINGKAT LIKUIDITAS BANK UMUM SYARIAH PERIODE

2011-2015”.

B. Rumusan Masalah

Berdasarkan pengamatan yang dilakukan menunjukkan bahwa tampak adanya permasalahan yaitu adanya perbedaan hasil penelitian terdahulu yang tersaji pada research gap, seperti perbedaan hasil penelitian terdahulu terkait pengaruh Variabel Capital Adequacy Ratio (CAR), Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), Return On Asset (ROA), Return On Equity

(ROE) dan Size Perusahaan terhadap likuiditas Bank Umum Syariah.

Berdasarkan pada hasil-hasil penelitian-penelitian sebelumnya (research gap) dan fenomena bisnis yang ada pada BUS (2011-2015) maka research problem (masalah penelitian) yang akan dikaji dalam penelitian ini adalah “Bagaimana variable Capital Adequacy Ratio (CAR), Non Performing Financing (NPF),

Size Perusahaan, Return On Asset (ROA), Return On Equity (ROE) dan Dana Pihak Ketiga (DPK) terhadap Likuiditas Bank Umum Syariah periode 2011-2015.

Berdasarkan pada problem statement dan research problem diatas, maka pertanyaan penelitian (research question) dalam penelitian ini dapat dirumuskan sebagai berikut:

17 Ketiga (DPK) secara parsial terhadap tingkat likuiditas Bank Umum Syariah ?

2. Apakah terdapat pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Size Perusahaan, Return On Asset (ROA),

Return On Equity (ROE), dan Dana Pihak Ketiga (DPK) secara simultan

terhadap tingkat Likuiditas Bank Umum Syariah ?

3. Variabel manakah yang paling dominan yang mempengaruhi tingkat Likuiditas ank Umum Syariah?

C. Tujuan Penulisan

Adapun tujuan penulisan dari penelitian ini adalah sebagai berikut : 1. Untuk menganalisa apakah terdapat pengaruh masing-masing Variabel,

Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Size

Perusahaan, Return On Asset (ROA), Return On Equity (ROE) dan Dana Pihak Ketiga (DPK) secara parsial terhadap tingkat likuiditas Bank Umum Syariah.

2. Untuk menganalisa apakah terdapat pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Size Perusahaan, Return On Asset (ROA), Return On Equity (ROE), dan Dana Pihak Ketiga (DPK)

secara simultan terhadap tingkat Likuiditas Bank Umum Syariah. 3. Untuk menganalisa variabel yang paling dominan mempengaruhi

18 D. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak sebagai berikut :

1. Bagi Bank Umum Syariah, penelitian ini dapat dijadikan landasan dalam menilai laporan keuangan bank syariah dalam mengevaluasi tingkat likuiditas Bank, selain itu juga dapat digunakan landasan dalam memutuskan kebijakan financial dalam membuat keputusan demi meningkatkan kesehatan perusahaan.

2. Bagi Investor, penelitian ini diharapkan dapat menjadi acuan dan informasi sebagai bahan pertimbangan dalam berinvestasi.

3. Bagi Masyarakat, penelitian ini dapat meningkatkan kepercayaan masyarakat sebagai calon nasabah untuk menggunakan produk dan jasa Perbankan Syariah pada Bank Umum Syariah.

19

BAB II

TINJAUA

N PUSTAKAA. Landasan Teori

1. Kinerja Keuangan

Kinerja keuangan adalah gambaran kondisi keuangan perusahaan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana, yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas (Jumingan, 2006:239). Kinerja keuangan perusahaan merupakan prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut (Sutrisno, 2009:53).

20 2. Pengukuran Kinerja Keuangan

Kinerja keuangan perusahaan berkaitan erat dengan pengukuran dan penilaian kinerja. Pengukuran kinerja (performing measurement) adalah kualifikasi dan efisiensi serta efektivitas perusahaan dalam pengoperasian bisnis selama periode akuntansi. Adapun penilaian kinerja menurut Srimindarti (2006:34) adalah penentuan efektivitas operasional, organisasi, dan karyawan berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya secara periodik.

Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan di atas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Analisis kinerja keuangan merupakan proses pengkajian secara kritis terhadap review data, menghitung, mengukur, menginterprestasi, dan memberi solusi terhadap keuangan perusahaan pada suatu periode tertentu.

Menurut Munawir (2012:31) menyatakan bahwa tujuan dari pengukuran kinerja keuangan perusahaan adalah:

a. Rasio Likuiditas

21 perusahaan untuk membayar kewajiban yang segera jatuh tempo (Kasmir 2008: 129).

Definisi lainnya terkait likuiditas adalah kemampuan suatu perusahaan untuk memenuhi seluruh liabilitas yang jatuh tempo kurang dari satu tahun, perusahaan biasanya menggunakan asset – asset yang likuid. Sehingga perusahaan dapat dikatakan likuid jika asset lancer (likuid) yang dimiliki lebih besar dibandingkan liabilities lancer (berjangka pendek). Oleh karena itu, bank manapun akan memiliki masalah liikuiditas karena mayoritas asetnya adalah asset yang tidak likuid sementara mayoritas liabilitas yang harus dilunasi berjangka waktu kurang dari satu tahun (Imam Wahyudi, Miranti K Dewi,dkk, 2013:211).

Pentingnya likuiditas dapat dilihat dengan mempertimbangkan dampak dari ketidakmampuan perusahaan memenuhi kewajiban jangka pendeknya. Kurangnya likuiditas menghalangi perusahaan untuk memperoleh keuntungan dari diskon atau kesempatan mendapatkan keuntungan, juga berarti pembatasan kesempatan dan tindakan manajemen.

22 likuiditas dipandang sebagai ukuran kinerja, perusahaan yang mempunyai rasio likuiditas rendah perlu memberikan informasi yang lebih rinci untuk menjelaskan rendahnya kinerja dibanding perusahaan yang mempunyai rasio likuiditas yang tinggi.

Manajemen likuiditas adalah kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi semua kewajiban-kewajibannya maupun komitmen yang telah dikeluarkan kepada nasabahnya setiap saat. Kewajiban yang timbul dari sisi aktiva, misalnya penyediaan dana bagi penarikan pinjaman yang telah disetujui atau penarikan atas kelonggaran tarik pinjaman. Sedangkan kewajiban yang timbul dari sisi pasiva/liabilities, misalnya penyediaan dana bagi penarikan tabungan dan simpanan lainnya oleh nasabah.

b. Rasio Solvabilitas

Menurut Kasmir (2008 : 151) rasio solvabilitas atau leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiaya dengan hutang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

23 Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu

3. Islam dalam Perbankan

Islam adalah kata bahasa arab yang terambil dari kata Salima yang berarti selamat, damai, tunduk, pasrah dan berserah diri. Objek penyerahan diri ini adalah Pencipta seluruh alam semesta, yakni Allah SWT. Dengan demikian, Islam berarti penyerahan diri kepada Allah SWT. Islam secara bahasa yang berarti selamat merupakan agama samawi yang mengatur seluruh kehidupan saat ini (dunia) dan kehidupan selanjutnya (akhirat). Islam sebagai way of life merupakan agama yang memberikan petunjuk melalui Rasulnya, petunjuk itu segala sesuatu yang berupa akidah, akhlak, dan syariah. Kaidah dan akhlak bersifat konstan, artinya tetap tidak mengalami perubahan apapun dengan berbedanya perubahan waktu dan tempat.

24 menjaga hubungan harmonisasi dengan alam sekitar diantaranya dengan manusia itu sendiri (hablu mina An-nas).

Universal bermakna syariah Islam dapat diterapkan dalam setiap waktu dan tempat sampai akhir. Universal terefleksikan dalam muamalat yang tidak membedakan antara muslim dan non muslim. Selain itu universal berarti mempunyai cakupan yang luas dan fleksibel. Salah satu cabang syariah Islam adalah muamalah yang apabila ditelusuri kebawahnya, maka muamalah ada yang mengatur tentang perbankan. Bank menurut syariat Islam pada dasarnya sama dengan bank konvensional. Bank syariah juga mengadopsi dari perbankan konvensional selama itu tidak berbenturan dengan prinsip dan akidah Islam. Bank syariah yang merupakan bank yang dalam menjalankan aktivitasnya harus sesuai dengan Al-Qur’an dan Al Hadits. Bank syariah berbeda dengan bank konvensional, bank syariah mempunyai karakteristik yang unik yaitu dalam pengambilan keuntungannya bukan dari bunga melainkan dari nisbah bagi hasil. Tujuan utama dari bank syariah adalah untuk mengembangkan penerapan prinsip-prinsip Islam, syariah dan tradisinya kedalam transaksi keuangan dan perbankan. Prinsip utama yang diikuti oleh bank syariah itu adalah (Arifin, 2005:2) :

a. Larangan riba dalam berbagai bentuk transaksi,

b. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah,

25 4. Sejarah Perbankan Syariah

Sejarah Perbankan Syariah Rasulullah SAW yang dikenal dengan julukan Al-Amin dipercaya oleh masyarakat Mekah menerima simpanan harta, sehingga pada saat terakhir sebelum Rasul hijrah ke Madinah beliau meminta Sayyidina Alir.a untuk mengembalikan semua titipan itu kepada yang memilikinya. Dalam konsep ini, yang dititipi tidak dapat memanfaatkan harta titipan tersebut. Seorang sahabat Rasulullah, Zubair bin A-Awwam, memilih tidak menerima titipan harta. Beliau lebih suka menerimanya dalam bentuk pinjaman. Tindakan Zubair ini menimbulkan implikasi yang berbeda : Pertama, dengan mengambil uang itu sebagai pinjaman, beliau mempunyai hak untuk Sahabat lain Ibnu Abbas tercatat melakukan pengiriman uang ke Kuffah. Juga tercatat Abdullahbin Zubair di Mekah juga melakukan pengiriman uang ke adiknya Misab bin Zubair yang tinggal di Irak.

Berkembangnya bank-bank dengan landasan syariah Islam di berbagai Negara pada dekade 1970-an, berpengaruh pula ke Indonesia. Pada awal 1980-an, diskusi mengenai bank syariah sebagai pilar ekonomi Islam mulai dilakukan.

26 1990. Majelis Ulama Indonesia (MUI) setelah melalui satu lokakarya, akhirnya membentuk satu kelompok kerja yang disebut Tim Perbankan MUI. Tim itu bertugas melakukan pendekatan dan konsultasi dengan semua pihak terkait. Hasil tim kerja tersebut akhirnya melahirkan Bank Muamalat Indonesia. Akte pendirian bank itu ditandatangani pada 1 November 1991. Namun baru pada tanggal 1 Mei 1992 BMI mulai beroperasi dengan modal awal sekitar Rp. 106 miliar. (Nasution, 2006:294)

5. Financing Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) Fungsi utama bank adalah

sebagai lembaga perantara keuangan atau financial intermediary. Fungsi intermediasi ini dapat ditunjukkan oleh Financing to Deposit Ratio (FDR). Financing to Deposit Ratio (FDR) adalah rasio antara seluruh jumlah kredit

27 kredit, sehingga tidak terdapat kelebihan dana untuk dipinjamkan lagi atau untuk diinvestasikan. Tingginya rasio FDR ini, di satu sisi menunjukkan pendapatan bank yang semakin besar, tetapi menyebabkan suatu bank menjadi tidak likuid dan memberikan konsekuensi meningkatnya risiko yang harus ditanggung oleh bank, berupa meningkatnya jumlah Non performing finance atau Credit Risk, yang mengakibatkan bank mengalami kesulitan untuk mengembalikan dana yang telah dititipklan oleh nasabah, karena kredit yang disalurkan mengalami kegagalan atau bermasalah. Namun, disisi lain, rendahnya rasio FDR, walaupun menunjukkan tingkat likuiditas yang semakin tinggi, tetapi menyebabkan bank memiliki banyak dana menganggur (idle fund) yang apabila tidak dimanfaatkan dapat menghilangkan kesempatan bank untuk memperoleh pendapatan sebesar-besarnya, dan menunjukkan bahwa fungsi utama bank sebagai financial intermediary tidak berjalan. Untuk menghitung nilai dari FDR, dapat menggunakan suatu persamaan sebagaimana yang telah ditetapkan oleh Bank Indonesia dalam Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, yaitu :

Gambar 2. 1 Rumus Financing Deposit Ratio (FDR)

28 memperlakukan peraturan Bank Indonesia No012/19/PBI/2010 yang berisi ketentuan standar FDR pada tingkat 78%-100%.

Salah satu kendala operasional bank syariah adalah kesulitan dalam mengendalikan likuiditasnya secara efisien, dimana gejala adalah tidak tersedianya kesempatan investasi yang sedang berjalan. Adalah penting bagi bankir Islam untuk memahami bahwa instrumen likuiditas yang digunakan bank konvensional itu dibangun untuk mengatasi kesulitan yang mereka hadapi dalam sistem keuangan yang bersifat ribawi. Menjadi tantangan dan tanggung jawab para bankir Islam untuk mempunyai pedoman likuiditas syariah sebagai berikut : 1. Uang tidak boleh menghasilkan apa-apa. Uang hanya boleh

berkembang jika diinvestasikan dalam bidang ekonomi riil (tangible ecomomic aset).

2. Nilai saham dalam suatu bisnis harus didasarkan pada hasil penelitian performance yang bersangkutan (fundamental analysis) 3. Transaksi tunai (cash) harus diselesaikan segera setelah kontrak

terjadi.

4. Diperbolehkan membeli saham dari bisnis yang mencatat adanya utang pada neraca mereka, tetapi utang tersebut tidak boleh dominan.

29

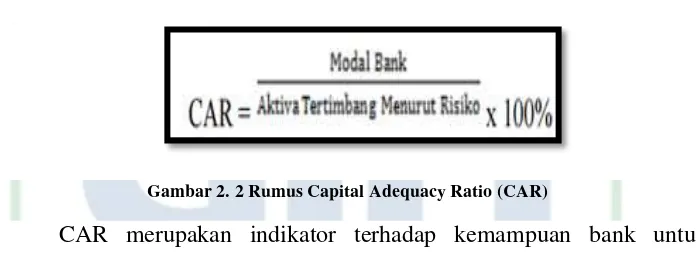

6. Capital Adequacy Ratio (CAR)

Capital Adequecy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh danadana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang) dan lain-lain (Dendawijaya,2009:121). Dengan kata lain, CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Rasio ini dirumuskan sebagai berikut :

Gambar 2. 2 Rumus Capital Adequacy Ratio (CAR)

30 7. Non Performing Finance (NPF)

Suatu kenyataan bahwa pembiayaan bermasalah merupakan bagian dari financing portofolio dari sebuah bank syariah, namun pemberi pembiayaan yang sukses adalah bank yang mampu mengelola pembiayaan bermasalah pada suatu tingkat wajar yang tidak menimbulkan kerugian bank yang bersangkutan (Siamat, 2005 : 175).

Menurut (Dendawijaya, 2005: 82) mengemukakan dampak dari keberadaan Non Performing Financing (NPF) yang tidak wajar salah satunya adalah hilangnya kesempatan memperoleh income (pendapatan) dari kredit yang diberikan, sehingga mengurangi perolehan laba dan berpengaruh buruk pada profitabilitas.

Menurut Dendawijaya (2009), kemacetan fasilitas kredit disebabkan oleh 2 faktor yaitu :

1. Dari pihak perbankan Dalam hal ini pihak analis kredit kurang teliti baik dalam mengecek kebenaran dan keaslian dokumen maupun salah dalam menghitung rasio-rasio yang ada. Akibatnya, apa yang seharusnya terjadi, tidak diprediksi sebelumnya.

2. Dari pihak Nasabah Kemacetan kredit yang disebabkan nasabah diakibatkan 2 hal yaitu:

a. Adanya unsur kesengajaan

31 aktiva produktif yang dimiliki oleh suatu bank. (Slamet Riyadi, 2004). Rasio ini dapat dirumuskan sebagai berikut (Sesuai SE No.6/23/DPNP Tanggal 31 Mei 2004):

Gambar 2. 3 Rumus Non Performing Financing (NPF)

Kriteria Penilaian Tingkat Kesehatan Rasio NPF Rasio, Predikat NPF ≤ 5% NPF Sehat, sedangkan > 5% Tidak Sehat

(Sumber : SE BI No.6/23/DPNP tanggal 31 Mei 2004) Bank Indonesia menetapkan nilai NPF maksimum adalah sebesar 5%, apabila bank melebihi batas yang diberikan maka bank tersebut dikatakan tidak sehat.

8. Size Perusahaan

33 perusahaan kecil. Semakin besar jumlah uang yang digunakan, semakin besar kemungkinan kemungkinan pembuatan kontrak yang dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar hutang. Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan yang lebih besar dapat memperoleh lebih banyak laba. Pada akhirnya, ukuran perusahaan diikuti oleh karakteristik lain yang mempengaruhi struktur keuangan. Karakteristik lain tersebut seperti perusahaan sering tidak mempunyai staf khusus, tidak menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi mereka menjadi suatu sistem manajemen. Penentuan perusahaan ini berdasarkan kepada total asset perusahaan. Total aktiva dipilih sebagai proksi ukuran perusahaan dengan mempertimbangkan bahwa nilai aktiva relative lebih stabil dibandingkan dengan nilai market capitalized dan penjualan (Wuryatiningsih,2002 dalam Sudarmadji, 2007). Semakin besar aktiva suatu perusahaan, maka akan semakin besar pula modal yang ditanam, semakin besar total penjualan suatu perusahaan maka akan semakin banyak juga perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula perusahaan di kenal oleh masyarakat (Hilmi dan Ali, 2008).

9. Return On Asset (ROA)

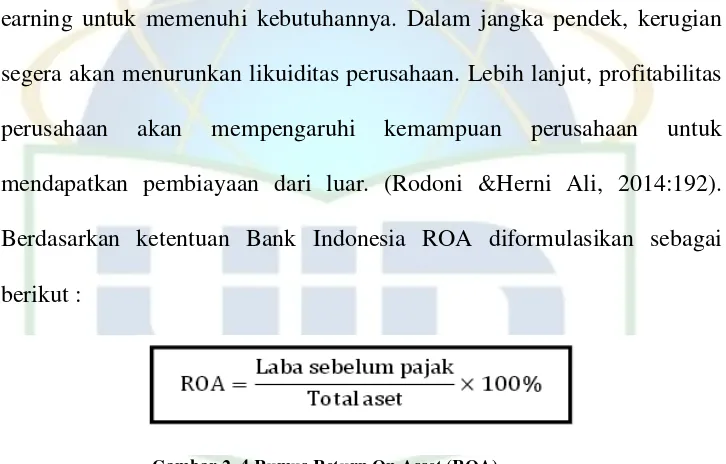

34 kemampuan manajemen bank dalam memperoleh keuntungan atau laba keseluruhan.

Profitabilitas perusahaan harus dilihat sebagai faktor pendorong dalam memantau aspek likuiditas dan solvabilitas. Dalam jangka panjang, perusahaan harus menghasilkan keuntungan yang cukup dari usahanya sehingga mampu membayar kewajibannya. Kerugian yang terus-menerus akan segera memperburuk aspek solvabilitas perusahaan dan apabila perusahaan akan memperluas usahanya, perusahaan memerlukan retained earning untuk memenuhi kebutuhannya. Dalam jangka pendek, kerugian segera akan menurunkan likuiditas perusahaan. Lebih lanjut, profitabilitas perusahaan akan mempengaruhi kemampuan perusahaan untuk mendapatkan pembiayaan dari luar. (Rodoni &Herni Ali, 2014:192). Berdasarkan ketentuan Bank Indonesia ROA diformulasikan sebagai berikut :

Gambar 2. 4 Rumus Return On Asset (ROA)

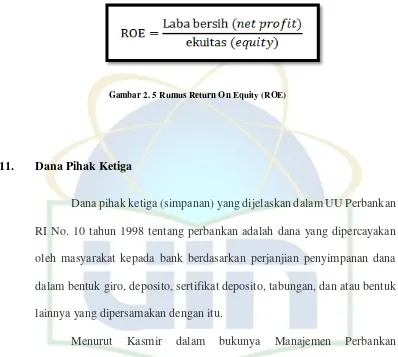

10. Return On Equity (ROE)

Return On Equity merupakan sebuah rasio yang sering digunakan

35 Semakin tinggi return yang dihasilkan sebuah perusahaan akan semakin tinggi harganya.berikut adalah formulasi dari Return On Equity (ROE) adalah sebagai berikut :

Gambar 2. 5 Rumus Return On Equity (ROE)

11. Dana Pihak Ketiga

Dana pihak ketiga (simpanan) yang dijelaskan dalam UU Perbankan

RI No. 10 tahun 1998 tentang perbankan adalah dana yang dipercayakan

oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana

dalam bentuk giro, deposito, sertifikat deposito, tabungan, dan atau bentuk

lainnya yang dipersamakan dengan itu.

Menurut Kasmir dalam bukunya Manajemen Perbankan

(2008:64), dana pihak ketiga adalah dana yang berasal dari masyarakat luas

yang merupakan sumber dana terpenting bagi kegiatan operasional suatu

bank dan merupakan ukuran keberhasilan bank jika mampu membiayai

operasionalnya dari sumber dana ini.

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan

36

membiayai operasionalnya dari sumber dana ini. Menurut UU Perbankan

No. 10 tahun 1998 sumber dana yang dimaksud adalah sebagai berikut :

a. Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat

dengan menggunakan cek, bilyet giro, sarana perintah pembayaran

lainnya atau dengan cara pemindahbukuan.

b. Deposito adalah simpanan yang penarikannya hanya dilakukan pada

waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan

bank.

c. Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan

menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat

ditarik dengan cek, bilyet giro, dan atau alat lainnya yang

dipersamakan dengan itu.

Gambar 2. 6 Rumus Dana Pihak Ketiga (DPK)

12. Bank

Bank adalah lembaga keuangan yang mempunyai peran sebagai lembaga intermediasi keuangan (financial intermediary), dimana bank mempunyai fungsi sebagai lembaga yang mempertemukan antara pihak yang kelebihan dana (surplus unit) dengan pihak yang kekurangan dana (deficit unit) (Imam Wahyudi, 2013:209).

Bank menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang

37 dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari pengertian bank menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat agar lebih senang menabung. Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut.

B. Penelitian Terdahulu

Berbagai macam penelitian telah banyak dilakukan, baik penelitian yang meneliti pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF),

38 terdahulu dan dapat digunakan sebagai dasar teori dan penguat dalam pembentukan hipotosis penelitian. Beberapa penelitian terdahulu yang telah diringkas dalam tabel berikut ini :

C. Kerangka Pemikiran

39

No

Peneliti/ Tahun

40

Peneliti/ Tahun

41

Peneliti/ Tahun

42

No

Peneliti/ Tahun

43

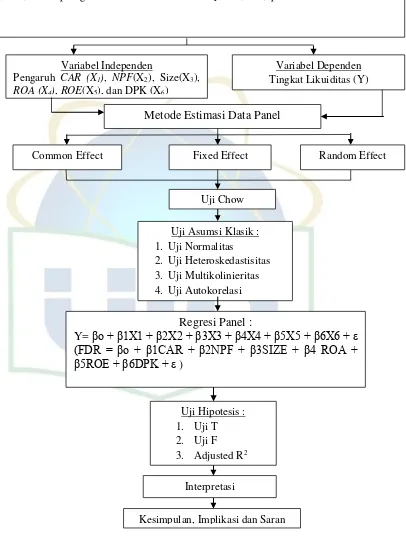

Gambar 2. 7 Kerangka Pemikiran Penelitian

Pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Size Perusahaan,Return On Asset (ROA), dan Return On Equity (ROE)dan Dana Pihak Ketiga (DPK)terhadap tingkat Likuiditas Bank Umum Syaria (BUS) periode tahun 2011-2015

Variabel Independen

Pengaruh CAR (X1), NPF(X2), Size(X3),

ROA (X4), ROE(X5), dan DPK (X6)

Variabel Dependen Tingkat Likuiditas (Y)

Metode Estimasi Data Panel

Common Effect Fixed Effect Random Effect

Regresi Panel :

Y= βo + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6+ ε (FDR = βo + β1CAR + β2NPF + β3SIZE + β4 ROA + β5ROE + β6DPK+ ε )

Uji Chow

Uji Asumsi Klasik : 1. Uji Normalitas

2. Uji Heteroskedastisitas 3. Uji Multikolinieritas 4. Uji Autokorelasi

Uji Hipotesis : 1. Uji T 2. Uji F 3. Adjusted R2

44

Dari kerangka pemikiran tersebut dapat dilihat bahwa Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Size

Perusahaan, Return On Asset (ROA), dan Return On Equity (ROE) dan

Dana Pihak Ketiga (DPK)merupakan variabel bebas (Independent Variables) yang dapat mempengaruhi parameter di bank umum syariah

dengan diukur dari indikator likuiditas yang diproksikan dengan Financing Deposit Ratio (FDR) sebagai variabel terikat (Dependent Variable).Variabel bebas merupakan variabel yang mempengaruhi variabel

terikat, sedangkan variabel terikat merupakan variabel yang menjadi perhatian utama peneliti (Sekaran, 2014:116).

D. Hipotesis

Hipotesis berasal dari dua kata yaitu hypo (belum tentu benar) dan thesis (kesimpulan) (Noor, 2012:79). Hipotesis bisa di definisikan sebagai

hubungan yang diperkirakan secara logis diantara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat di uji (Sekaran, 2014:135). Hipotesis yang dikemukakan dalam penelitian ini adalah:

1. Ho1 : Diduga tidak terdapat pengaruh masing-masing variabel Capital

45

Ha1 : Diduga terdapat pengaruh masing-masing variabel Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Size Perusahaan, Return On Asset (ROA), Return On Equity (ROE) dan Dana Pihak Ketiga (DPK) terhadap tingkat Likuiditas Bank Umum Syariah.

2. Ho2 : Diduga tidak terdapat pengaruh variabel Capital Adequacy Ratio

(CAR), Non Performing Financing (NPF), Size Perusahaan, Return On Asset (ROA), Return On Equity (ROE) dan Dana Pihak Ketiga (DPK) secara bersama-sama (simultan) terhadap tingkat Likuiditas Bank Umum Syariah.

46 BAB III

METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian

Penelitian ini yang dijadikan objek penelitian adalah pada perbankan syariah yang termasuk dalam bank umum syariah di Indonesia periode 2011-2015. Penelitian ini termasuk ke dalam kelompok datatime series dengan melihat dari dimensi waktu yang digunakan selama periode penelitian yaitu lima tahun, dari tahun 2011 sampai dengan tahun 2015. Penelitian ini merupakan jenis penelitian kausalitas yang digunakan untuk menjelaskan pengaruh, yaitu variabel indenpenden Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Size Perusahaan, Return On

Asset (ROA), dan Return On Equity (ROE) dan Dana Pihak Ketiga (DPK)

terhadap variabel dependen, yaitu tingkat Likuiditas yang di proksikan dengan Financing Deposit Ratio (FDR)sebagai variabel dependen. Jenis penelitian ini adalah kausal komparatif yang merupakan penelitian dengan karakteristik masalah berupa hubungan sebab akibat antara dua variable atau lebih (Indriantoro & Supomo, 2002:27).

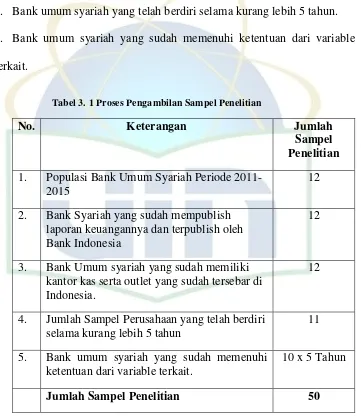

B. Populasi dan Sampel Penelitian

47

sampel dengan pertimbangan tertentu (Noor, 2011:155). Adapun pertimbangan yang dimaksud sebagai berikut:

1. Bank umum syariah yang sudah mempublish rasio keuangannya. 2. Bank umum syariah yang laporan keuangan nya sudah teraudit BI 3. Bank umum syariah yang sudah memiliki kantor kas serta outlet yang

sudah tersebar di Indonesia.

4. Bank umum syariah yang telah berdiri selama kurang lebih 5 tahun. 5. Bank umum syariah yang sudah memenuhi ketentuan dari variable terkait.

Tabel 3. 1 Proses Pengambilan Sampel Penelitian

No. Keterangan Jumlah

Sampel Penelitian 1. Populasi Bank Umum Syariah Periode

2011-2015

12

2. Bank Syariah yang sudah mempublish laporan keuangannya dan terpublish oleh Bank Indonesia

12

3. Bank Umum syariah yang sudah memiliki kantor kas serta outlet yang sudah tersebar di Indonesia.

12

4. Jumlah Sampel Perusahaan yang telah berdiri selama kurang lebih 5 tahun

11

5. Bank umum syariah yang sudah memenuhi ketentuan dari variable terkait.

10 x 5 Tahun

48

C. Metode Pengumpulan Data

Sumber data dalam penelitian merupakan faktor yang sangat penting yang menjadi pertimbangan dalam metode penentuan pengumpulan data. Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh dan dibuat oleh pihak lain yang dikumpulkan dalam kurun waktu tertentu dari suatu sampel. Pengumpulan data adalah prosedursistematik dan standar untuk memperoleh data yang diperlukan. Dalammemperoleh data-data pada penelitian ini adalah sebagai berikut : 1. Data sekunder

Data Sekunder (secondary data) yaitu data yang diperoleh/dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang diterbitkan atau dipublikasikan oleh berbagai instansi lain. Data sekunder dalam penelitian ini merupakan laporan keuangan bank tahunan periode 2011-2015 dan data tersebut berasal dari situs bank masing-masing. Dan jenis data yang diambil berdasarkan cross section (beberapa variabel) time series (berdasar waktu), menggunakan deretan waktu. Data yang digunakan dalam penelitian, yaitu:

49 6. Bank Syariah Bukopin, laporan keuangan tahunan bank (2011-2015)

7. Bank BCA Syariah, laporan keuangan tahunan bank (2011-2015). 8. Bank Mega Syariah, Laporan Keuangan Tahunan Bank (2011-2015).

9. Bank Victoria Syariah, Laporan Keuangan Tahunan Bank (2011-2015)

10. Bank Panin Syariah, Laporan Keuangan Tahunan Bank (2011-2015).

Pada penelitian ini penulis tidak menyertakan Maybank Syariah dan Bank Tabungan Pensiun Negara (BTPN) syariah sebagai objek sampel penelitian karena tidak memenuhi kriteria dalam pengambilan sampel, pada Maybank Syariah dalam laporan keuangan nya Dana Pihak Ketiga hanya diambil dari giro wadiah dan simpanan wadiah, sedangkan pada BTPN tidak memenuhi kriteria karena baru ter list menjadi Bank Umum Syariah pada tahun 2014, sehingga data yang diperoleh tidak memenuhi kriteria pengambilan sampel.

2. Penelitian Pustaka (Library Research)

50 mengambil data dari buku-buku perpustakaan, seperti teori- teori yang berhubungan dan mendukung dalam analisis penelitian ini.

3. Penelitian Lapangan (Field Research)

Jenis data yang digunakan dalam penelitian ini adalah data sekunder,yang didokumentasikan dari Laporan Keuangan Bank Umum Syariah periode 2011-2015. Sumber data diperolehdari website masing masing Bank Umum Syariah, www.bi.go.id, laporan keuangan, otoritas jasa keuangan (OJK) dan Statistik Perbankan Syariah tahun 2011-2015.

C. Riset kepustakaan atau Operasionalisasi Variabel

Riset kepustakan yaitu melakukan studi kepustakaan dengan pengumpulan data yang dilengkapi dengan membaca dan mempelajari serta menganalisis literatur yang berumber dari buku dan jurnal yang berkaitan dengan penelitian ini. Terutama di lembaga pendidikan seperti Univesitas Diponegoro, Universitas Islam Negeri, Universitas Brawijaya, Universitas Sumatra Utara, Universitas Jendral Soedirman, Universitas Gajah Mada dan sebagainya.

51 Asset (ROA), Return On Equity (ROE), dan Dana Pihak Ketiga (DPK),

diperoleh dengan perhitungan menggunakan rumus dari data yang diperoleh dari Laporan Keuangan Bank Umum Syariah (BUS) periode 2011-2015.

Variabel Dependen pada penelitian ini adalah Financing Deposit Ratio, rasio ini merupakan hasil perbandingan antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank (Dendawijaya, 2009:82).

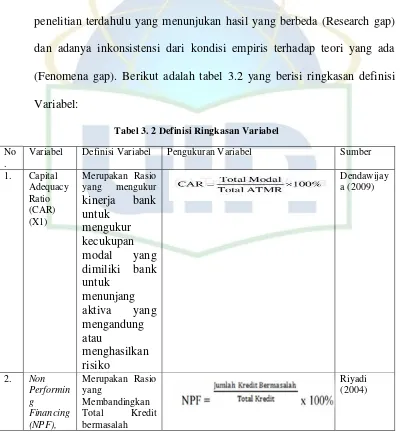

Variabel Independen yang dipilih berdasarkan literature berbagai penelitian terdahulu yang menunjukan hasil yang berbeda (Research gap) dan adanya inkonsistensi dari kondisi empiris terhadap teori yang ada (Fenomena gap). Berikut adalah tabel 3.2 yang berisi ringkasan definisi Variabel:

Tabel 3. 2 Definisi Ringkasan Variabel

No .

Variabel Definisi Variabel Pengukuran Variabel Sumber

53 kredit yang

diberikan sebagai sumber likuiditasnya

D. Metode Analisis Data 1. Estimasi data Panel

Berdasarkan dengan penjelasan mengenai sampel di atas, dapat diketahui bahwa penelitian ini menggunakan data panel. Dalam suatu penelitian biasanya dikenal tiga jenis data, antara lain datacross section, data time series, dan data panel. Data cross section merupakan data yang

dikumpulkan dalam satu waktu terhadap banyak individu. Data time series adalah data yang dikumpulkan dari waktu ke waktu terhadap suatu individu. Sedangkan data panel adalah data yang dikumpulkan secara cross section dan diikuti oleh periode waktu tertentu (Nachrowi dan Usman, 2006) dalam (Kartini, 2016). Dengan pengolahan data menggunakan Eviews 8 untuk menjelaskan hubungan antara variabel independen dengan variabel dependen dan menggunakan pula Microsoft Excel 2007 untuk mempermudah pengelolaan data seperti pembuatan grafik, tabel, dan lain-lain.

a. Common Effect

54 maupun waktu, dimana intersep dan slope dianggap sama untuk setiap individu. Menurut Winarno (2007) dalam Kartini (2016), metode common effect merupakan teknik yang paling sederhana mengasumsikan bahwa data gabungan yang ada, menunjukkan kondisi yang sesungguhnya. Hasil analisis regresi dianggap berlaku pada semua obyek pada semua waktu.

b. FixedEffect

Model ini mengasumsikan adanya perbedaan intersep, dimana intersep hanya bervariasi terhadap individu sedangkan terhadap waktu adalah konstan. Disamping itu, metode ini mengasumsikan bahwa slope antar individu dan waktu adalah konstan. Adapun yang dimaksud dengan efek tetap adalah setiap individu memiliki konstanta yang tetap untuk berbagai periode/waktu, demikian juga slope yang tetap untuk setiap waktu. Dengan metode ini, perbedaan antar individu dapat diketahui melalui perbedaan nilai intersep. Metode efek tetap mengestimasi data panel dengan OLS dengan menggunakan variabel dummy.

c. RandomEffect

55 dengan Error Component Model (ECM) atau teknik Generalized Least

Square(GLS)).

2. Tahap Analisi Data

Dalam penelitian, harus dilakukan pemilihan antara tiga model yang ada yaitu metode kuadrat terkecil (Pooled Least Square/PLS), metode efek tetap (fixed effect model), dan metode efek random (random effect model). Pemilihan model dapat dilakukan dengan uji chow dan uji hausman. a. Uji Chow

Uji Chow (F statistik) adalah pengujian yang dilakukan untuk mengetahui apakah model yang digunakan adalah common effect atau fixed effect (Nachrowi dan Usman, 2006) dalam (Kartini, 2016). Dalam

uji Chow hipotesisnya adalah sebagai berikut : H0 : Common Effect

H1 : Fixed Effect

Penguji uji Chow menggunakan software Eviews adalah dengan menggunakan uji likelihood ratio, lalu yang menjadi dasar penolakan dalam hipotesis diatas adalah dengan membandingkan perhitungan F-hitung dengan F-tabel atau membandingkan nilai probabilitasnya dengan α = 5%. Perbandingan yang dimaksud adalah

56 lebih kecil dari F tabel atau nilai probability lebih besar dari 0.05 maka H0 diterima dan model yang lebih tepat digunakan adalah Common Effect.

b. Uji Hausman

Uji Hausman digunakan untuk menentukan apakah menggunakan model fixed effect atau model random effect yang paling tepat (Nachrowi dan Usman, 2006) dalam (Kartini, 2016). Hipotesis dalam uji Hausman adalah sebagai berikut :

H0 : Random Effect H1 : Fixed Effect

Uji dikembangkan oleh Hausman dengan didasarkan pada ide bahwa Least Squares Dummy Variable (LSDV) di dalam model fixed effect dan Generalized Least Squares (GLS) adalah efisien sedangkan

model OLS adalah tidak efisien, dilain pihak alternatifnya metode OLS efisien dan Generalized Least Squares(GLS) tidak efisien.Statistik uji Hausman ini mengikuti distribusi statistik chi-squares dengan degree of freedom sebanyak k, dimana k adalah jumlah variabel independen.

57 maka hipotesis null diterima yang artinya model yang tepat untuk regresi data panel adalah random effect.

3. Uji Dasar Asumsi Klasik

Pengujian asumsi klasik ini bertujuan untuk mengetahui dan menguji kelayakan atas model regresi yang digunakan dalam penelitian ini.

a. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2011:105). Diantara cara untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi data panel dengan menggunakan software Eviews adalah dengan cara melihat pada nilai koefisiean korelasinya pada hasil uji correlation dengan menggunakan matriks korelasi. Jika hasil koefisien korelasi pada output menunjukan hasil diatas 0.85 maka diduga terjadi multikolinearitas. Sebaliknya jika koefisien korelasi rendah dibawah 0.85 maka diduga model terbebas dari masalah multikolinearitas (Agus Widarjono, 2009:77).

58 Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2011:139). Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah model regresi yang homokedastisitas. Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melakukan Uji White dengan menggunakan software Eviews, yaitu dengan membuat persamaan regresi dengan cara mengganti variabel dependen dengan residual kuadratnya. Apabila probabilitas yang ada bernilai diatas 0.05 yang berarti tidak signifikan, maka model regresi diasumsikan terbebas dari masalah heteroskedastisitas atau model regresi bersifat homokedastisitas.

4. Pengujian Statistik

Dibawah ini merupakan persamaan regresi yang digunakan dalam penelitian ini:

TINGKAT_LIKUIDITAS = βo + β1CAR + β2NPF + β3SIZE + β4 ROA + β5ROE + β6DPK + ε

Dimana:

TINGKAT_LIKUIDITAS = Likuiditas Bank Umum Syariah