SKRIPSI

PENGARUH PIUTANG MURABAHAH, MUDHARABAH, MUSYARAKAH, DAN NON PERFORMING FINANCING (NPF) TERHADAP

RETURN ON ASSET (ROA) PADA BANK UMUM SYARIAH DI INDONESIA

OLEH

FAHRIZANSYAH SIKUMBANG 110503079

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Piutang Murabahah, Mudharabah, Musyarakah, dan Non Performing Financing (NPF) Terhadap Return On Asset (ROA) Pada Bank Umum Syariah Di Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2015 Yang membuat pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh piutang murabahah, mudharabah, musyarakah, dan Non Performing Financing (NPF) terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia periode 2010-2013. Data yang digunakan dalam penelitian ini diperoleh dari data Laporan Keuangan Tahunan Bank Umum Syariah periode 2010-2013.

Populasi dalam penelitian ini adalah 12 Bank Umum Syariah di Indonesia. Pemilihan sampel menggunakan teknik purposive sampling. Setelah melewati tahap purposive sampling, terdapat 8 sampel Bank Umum Syariah yang layak digunakan yaitu Bank Muamalat Indonesia, BRI Syariah, BNI Syariah, Bank Syariah Mandiri, Bank Mega Syariah Indonesia, Bank Panin Syariah, Bank Syariah Bukopin dan BCA Syariah. Teknik analisis yang digunakan dalam penelitian ini adalah regresi linear berganda yang bertujuan untuk memperoleh gambaran yang menyeluruh mengenai hubungan antar variable. Sedangkan uji asumsi klasik yang digunakan penelitian ini meliputi uji normalitas, uji heterokedastisitas, uji autokolerasi dan uji multikolinieritas.

Hasil penelitian menunjukkan bahwa Piutang murabahah, mudharabah,

musyarakah dan Non Performing Financing (NPF) secara simultan berpengaruh signifikan terhadap Return On Asset (ROA) dan secara parsial semua variabel tidak berpengaruh signifikan terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia. Kemampuan prediksi dari keempat variable tersebut terhadap ROA sebesar 32,9%, sedangkan sisanya 67,1% dipengaruhi oleh faktor lain di luar model penelitian. Hasil penelitian ini diharapkan dapat menjadi pedoman bagi Bank Umum Syariah dalam mengelola perusahaan.

ABSTRACK

This study aimed to examine the effect of murabaha receivables, mudharaba, musharaka and Non Performing Financing (NPF) to Return on Assets (ROA) in Islamic Banks in Indonesia 2010-2013 period. The data used in this study were obtained from the Annual Financial Report for the 2010-2013 term Islamic Banks.

The population in this study were 12 Islamic Banks in Indonesia. The selection of the sample using purposive sampling technique. After passing through purposive sampling stage, there are 8 samples Islamic Banks decent used namely Bank Muamalat Indonesia, BRI Syariah, BNI Syariah, Bank Syariah Mandiri, Bank Mega Syariah Indonesia, Bank Panin Syariah, Bank Syariah Bukopin dan BCA Syariah. The analysis technique used in this study using multiple linear regression with the purpose to obtain a comprehensive picture of the relationship between variables. While the classical assumption used this research include normality test, heterokedastisitas test, autocorrelation test, and multicolinearity test.

The results indicates that murabaha, mudharaba, musharaka, and Non Performing Financing (NPF) variable simultaneously have significantly influence to Return On Assets (ROA) and partially variables all not influence significantly to Return On Assets (ROA) of islamic banks in Indonesia. Predictive ability of the four variables on ROA of 32.9%, while the rest 67,1% influenced by other factors outside the research model. The result is expected to be aguideline for the of Islamic Banks in managing the company.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan

rahmat dan petunjuk-Nya sehingga skripsi ini dapat terselesaikan dengan baik.

Skripsi yang berjudul “Pengaruh Piutang Murabahah, Mudharabah, Musyarakah, dan Non Performing Financing (NPF) terhadap Return On Asset (ROA) Pada Bank Umum Syariah di Indonesia Periode 2010-2013,” ini

disusun untuk memenuhi salah satu syarat dalam menempuh Program Sarjana

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa selama penyusunan skripsi ini tidak terlepas dari

adanya dukungan, bantuan, bimbingan, nasehat, dan do‟a dari berbagai pihak.

Melalui tulisan ini, penulis menyampaikan ucapan terima kasih kepada yang

terhormat:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Departemen Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Jafar, MM, Ak selaku dosen pembimbing yang telah

banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

5. Bapak Drs. Rustam, M.Si., Ak selaku Dosen Penguji dan Bapak Drs. Firman

Syarif, M.Si., Ak, Selaku Dosen Pembanding atas segala masukan dan saran

yang telah diberikan.

6. Kedua orang tua penulis, Nasrun Sikumbang dan Darhaini Tanjung yang

senantiasa memberikan cinta dan kasih sayangnya serta selalu mendoakan

dan mendukung penulis dalam penyelesaian skripsi ini. Dan juga kepada

kedua Abang penulis, Nazwir Kurniawan Sikumbang dan Nazwar Anas

Sikumbang, dan sanak family yang juga senantiasa memberikan dukungan,

semangat dalam menyelesaikan skripsi ini.

7. Sahabat penulis Alex Leo Pasaribu, Dewi Wulandari Mukhriz.,S.Ikom dan

sahabat-sahabat dari jurusan Akuntansi, Manajemen, Ekonomi

Pembangunan, Organisasi BP2M Baiturrahmah FEB USU dan FoSEI USU

yang juga memberikan semangat kepada penulis dalam menyelesaikan

skripsi ini.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak

kekurangan yang disebabkan keterbatasan pengetahuan serta pengalaman penulis.

Oleh karena itu, penulis mengharapkan adanya kritik dan saran yang membangun

dari semua pihak. Penulis berharap semoga skripsi ini bisa bermanfaaat bagi

berbagai pihak.

Medan, Agustus 2015 Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 11

1.3. Tujuan dan Manfaat Penelitian ... 12

1.3.1 Tujuan Penelitian ... 12

1.3.2. Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teoritis ... 14

2.1.1. Pengertian Bank ... 14

A. Bank Konvensional ... 14

B. Bank Syariah ... 15

2.1.2 Pembiayaan Pada Bank Syariah ... 19

A. Pembiayaan Mudharabah ... 20

B. Pembiayaan Musyarakah ... 22

2.1.3 Jual Beli Syariah ... 26

A. Murabahah ... 26

B. Salam ... 28

C. Istishna’ ... 30

2.1.4 Non Performing Financing (NPF) ... 33

2.1.5 Return On Assets (ROA) ... 35

2.2. Penelitian Terdahulu ... 36

2.3. Pengaruh Variabel Independen Terhadap Variabel Dependen ... 38

2.3.1. Pengaruh Piutang Murabahah dengan Return On Asset Bank Umum Syariah ... 38

2.3.2. Pengaruh Pembiayaan Mudharabah dengan Return On Asset Bank Umum Syariah ... 39

2.3.3. Pengaruh Pembiayaan Musyarakah dengan Return On Asset Bank Umum Syariah ... 40

2.3.4. Pengaruh Non Performing Financing dengan ROA Bank Umum Syariah ... 40

2.5. Perumusan Hipotesis ... 43

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan PengukuranVariabel ... 44

3.2. Populasi dan Sampel ... 50

3.3. Jenis dan Sumber Data ... 50

3.4. Metode Pengumpulan Data ... 51

3.5. Metode Analisis ... 51

A. Satistik Deskriptif ... 52

B. Uji Asumsi Klasik ... 52

B.1.Uji Normalitas ... 52

B.2.Uji Heterokedastisitas ... 53

B.3.Uji Autokorelasi ... 54

B.4.Uji Multikolinieritas ... 55

C. Analisis Regresi Berganda ... 57

D. Pengujian Hipotesis ... 58

D.1.Uji F-statistic ... 58

D.2.Uji t-statistic ... 59

D.3.Uji R2 ... 60

3.6. Jadwal Penelitian ... 60

BAB IV HASIL DAN PEMBAHASAN A. Deskripsi Data Penelitian ... 61

B. Hasil Analisis ... 62

C. Pembahasan ... 75

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN A. Kesimpulan ... 78

B. Keterbatasan ... 78

C. Saran ... 79

DAFTAR PUSTAKA ... 80

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perkembangan Jumlah Bank dan Kantor Perbankan

Syariah Di Indonesia Tahun 2008 – 2014 ... 3

1.2 Pertumbuhan Dana Pihak Ketiga dan Pembiayaan Bank Umum Syariah Di Indonesia Tahun 2008 – 2014 ... 3

1.3 Pertumbuhan Pembiayaan Murabahah, Mudharabah, Musyarakah, NPF dan ROA Perbankan Syariah di Indonesia tahun 2008 – 2014 ... 5

1.4 Research Gap Penelitian Sebelumnya ... 10

2.1 Indikator Kualitas Pembiayaan ... 34

2.2 Penelitian Terdahulu ... 36

3.1 Definisi Operasional dan Skala Pengukuran Variabel ... 48

3.2 Populasi dan Sampel ... 50

3.3 Jadwal Penelitian ... 60

4.1 Sampel Bank Umum Syariah ... 61

4.2 Statistik Deskriptif ... 62

4.3 Uji Normalitas ... 63

4.4 Uji Autokorelasi ... 67

4.5 Uji Multikolinieritas ... 68

4.6 Model Summary ... 68

4.7 Uji t Statistik ... 70

4.8 Uji F statistik ... 72

DAFTAR GAMBAR

No. Tabel Judul Halaman

2.1 Operasional Bank Syariah ... 17

2.2 Alur Transaksi Mudharabah ... 21

2.3 Alur Transaksi Musyarakah ... 24

2.4 Alur Transaksi Murabahah (dengan pesanan) ... 27

2.5 Alur Transaksi Salam dan Salam Paralel ... 29

2.6 Alur Tansaksi Istishna’ dan Istishna’ Paralel ... 31

2.7 Kerangka Konseptual ... 42

4.1 Grafik Histogram ... 64

4.2 Grafik P-Plot ... 65

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Bank Umum Syariah di Indonesia ... 83

2 Data Penelitian 2010-2013 ... 84

3 Hasil Output SPSS. Versi 18 ... 85

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh piutang murabahah, mudharabah, musyarakah, dan Non Performing Financing (NPF) terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia periode 2010-2013. Data yang digunakan dalam penelitian ini diperoleh dari data Laporan Keuangan Tahunan Bank Umum Syariah periode 2010-2013.

Populasi dalam penelitian ini adalah 12 Bank Umum Syariah di Indonesia. Pemilihan sampel menggunakan teknik purposive sampling. Setelah melewati tahap purposive sampling, terdapat 8 sampel Bank Umum Syariah yang layak digunakan yaitu Bank Muamalat Indonesia, BRI Syariah, BNI Syariah, Bank Syariah Mandiri, Bank Mega Syariah Indonesia, Bank Panin Syariah, Bank Syariah Bukopin dan BCA Syariah. Teknik analisis yang digunakan dalam penelitian ini adalah regresi linear berganda yang bertujuan untuk memperoleh gambaran yang menyeluruh mengenai hubungan antar variable. Sedangkan uji asumsi klasik yang digunakan penelitian ini meliputi uji normalitas, uji heterokedastisitas, uji autokolerasi dan uji multikolinieritas.

Hasil penelitian menunjukkan bahwa Piutang murabahah, mudharabah,

musyarakah dan Non Performing Financing (NPF) secara simultan berpengaruh signifikan terhadap Return On Asset (ROA) dan secara parsial semua variabel tidak berpengaruh signifikan terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia. Kemampuan prediksi dari keempat variable tersebut terhadap ROA sebesar 32,9%, sedangkan sisanya 67,1% dipengaruhi oleh faktor lain di luar model penelitian. Hasil penelitian ini diharapkan dapat menjadi pedoman bagi Bank Umum Syariah dalam mengelola perusahaan.

ABSTRACK

This study aimed to examine the effect of murabaha receivables, mudharaba, musharaka and Non Performing Financing (NPF) to Return on Assets (ROA) in Islamic Banks in Indonesia 2010-2013 period. The data used in this study were obtained from the Annual Financial Report for the 2010-2013 term Islamic Banks.

The population in this study were 12 Islamic Banks in Indonesia. The selection of the sample using purposive sampling technique. After passing through purposive sampling stage, there are 8 samples Islamic Banks decent used namely Bank Muamalat Indonesia, BRI Syariah, BNI Syariah, Bank Syariah Mandiri, Bank Mega Syariah Indonesia, Bank Panin Syariah, Bank Syariah Bukopin dan BCA Syariah. The analysis technique used in this study using multiple linear regression with the purpose to obtain a comprehensive picture of the relationship between variables. While the classical assumption used this research include normality test, heterokedastisitas test, autocorrelation test, and multicolinearity test.

The results indicates that murabaha, mudharaba, musharaka, and Non Performing Financing (NPF) variable simultaneously have significantly influence to Return On Assets (ROA) and partially variables all not influence significantly to Return On Assets (ROA) of islamic banks in Indonesia. Predictive ability of the four variables on ROA of 32.9%, while the rest 67,1% influenced by other factors outside the research model. The result is expected to be aguideline for the of Islamic Banks in managing the company.

BAB 1 PENDAHULUAN

1.1 LATAR BELAKANG MASALAH

Perekonomian dunia saat ini tidak dapat dipisahkan dari dunia perbankan.

Jika dilihat dari pendanaan, hampir semua aktivitas pendanaan menggunakan

perbankan sebagai lembaga keuangan yang dapat membantu berjalannya suatu

usaha. Masyarakat pada umumnya yang memiliki bisnis atau usaha mengambil

jalan untuk bekerjasama dengan pihak bank untuk keberlangsungan bisnisnya.

Bank pada hakikatnya merupakan lembaga perantara (intermediary) yaitu lembaga yang mempunyai tugas pokok untuk menghimpun dana masyarakat dan

menyalurkan kembali dana tersebut kepada masyarakat.

Menurut Undang-Undang Nomor. 10 tahun 1998 tentang perbankan,

perbankan nasional Indonesia menganut dual banking system yaitu, sistem perbankan konvensional dan sistem perbankan syariah. Sistem perbankan

konvensional menggunakan bunga (interest) sebagai landasan operasionalnya. Berbeda halnya dengan perbankan syariah, sistem perbankan syariah

menggunakan prinsip bagi hasil sebagai landasan dasar operasionalnya. Prinsip

perbankan syariah berdasarkan kaidah al-mudharabah, dalam prinsip ini bank syariah berfungsi sebagai mitra, baik dengan penabung maupun dengan

pengusaha yang meminjam dana. Perbankan Syariah yang berlandaskan sistem

bagi hasil menunjukkan ketangguhannya dengan tetap bertahan pada kondisi

sebagai Bank Islam Indonesia pertama, yang tetap bertahan walaupun dilanda oleh

krisis perekonomian (Santoso, 2008).

Pada Tabel 1.1 berikut ini terdapat perkembangan industri perbankan

syariah di Indonesia. Bank Syariah menunjukkan perkembangan yang sangat

pesat sejak tahun 1999 hingga saat ini. Dalam perkembangannya sejak Bank

Muamalat Indonesia (BMI) terbentuk, industri perbankan syariah di Indonesia

semakin berkembang. Meskipun hingga pada awal tahun 2000 Bank Umum

Syariah di Indonesia hanya berjumlah tiga, namun pada saat ini industri

perbankan syariah semakin marak. Pada Tahun 2014 telah tercatat 12 Bank

Umum Syariah (BUS), 22 Unit Usaha Syariah (UUS), 163 Bank Pembiayaan

Rakyat Syariah (BPRS) dengan jumlah kantor perbankan syariah sebanyak 2.910

yang tersebar di hampir seluruh wilayah Indonesia. Hal ini didukung dengan

diberlakukannya Undang-Undang Nomor 21 Tahun 2008 tentang perbankan

syariah sehingga perkembangan industri perbankan syariah nasional semakin

memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya

secara lebih cepat lagi. Bahkan pada saat ini, industri perbankan syariah tidak

hanya diisi oleh para pemain dari dalam negeri, tetapi juga para pemain dari luar

negeri. Untuk dapat mengetahui perkembangan jumlah bank dan kantor

perbankan syariah di Indonesia selama tujuh tahun terakhir dapat dilihat pada

Tabel 1.1

Perkembangan Jumlah Bank dan Kantor Perbankan Syariah Di Indonesia Tahun 2008-2014

2008 2009 2010 2011 2012 2013 2014 Bank Umum

Syariah

Jumlah Bank 5 6 11 11 11 11 12

Jumlah Kantor 581 711 1.215 1.401 1.745 1.998 2.151

Unit Usaha Syariah

Jumlah Bank 27 25 23 24 24 23 22

Jumlah Kantor 241 287 262 336 517 590 320

Bank Perkreditan Rakyat Syariah

Jumlah Bank 131 138 150 155 158 163 163

Jumlah Kantor 202 225 286 364 401 402 439

Total 1.024 1.223 1.763 2.101 2.663 2.990 2.910 Ket :* Jumlah Bank Konvensional yang memiliki Unit Usaha Syariah (UUS) Sumber : Statistik Perbankan Syariah, Desember 2014

Pada Tabel 1.2 Berikut ini, Menyajikan pertumbuhan pengumpulan Dana

Pihak Ketiga (DPK) dan Pembiayaan pada Bank Umum Syariah (BUS) di

Indonesia pada tahun 2008-2014.

Tabel 1. 2

Pertumbuhan Dana Pihak Ketiga dan Pembiayaan Bank Umum Syariah Di Indonesia

Tahun 2008-2014

Tahun % Pertumbuhan DPK % Pertumbuhan Pembiayaan

2008 26,26 26,03

2009 42,87 31,95

2010 62,36 63,58

2011 50,07 48,52

2012 22,03 34,28

2013 21,52 22,13

2014 19,24 7,35

Sumber : Statistik Perbankan Indonesia, Desember 2014 (diolah)

Tabel 1.2 menunjukan bahwa DPK tahun 2009 mengalami peningkatan

kenaikan sebesar 19,49 % dan penurunan pertumbuhan terjadi yaitu pada tahun

2011 sampai tahun 2014 masing-masing sebesar 12,29 %, 28,04 %, 0,51 %, dan

2,28 %. Sedangkan penyaluran pembiayaan pada tahun 2009 mengalami kenaikan

sebesar 5,92 %. Tahun 2010 juga mengalami kenaikan sebesar 31,63 % dan

penurunan petumbuhan terjadi yaitu pada tahun 2011 sampai tahun 2014

masing-masing sebesar 15,06 %, 14,24 %, 12,15 %, dan 14,78 %.

Dalam perkembangannya dunia perbankan, suatu bank akan dinilai baik

kinerja usahanya apabila dapat dinilai dari suatu penilaian rasio keuangannya.

Salah satu rasio yang terpenting adalah rasio profitabilitas. Rasio profitabilitas

mengukur efektifitas manajemen berdasarkan hasil pengembalian yang dihasilkan

dari pinjaman dan investasi. Indikator yang biasa digunakan untuk mengukur

kinerja profitabilitas bank adalah ROE (Return On Equity) yaitu rasio yang menggambarkan besarnya kembalian atas total modal untuk menghasilkan

keuntungan, dan ROA (Return On Assets) yaitu rasio yang menunjukkan kemampuan dari keseluruhan aset yang ada dan yang digunakan untuk

menghasilkan keuntungan.

Pembiayaan yang telah disalurkan oleh bank syariah adalah pembiayaan

jual beli dan bagi hasil. Pembiayaan yang tergolong berprinsip jual beli adalah

tingkat pengembalian aset (return on asset) pada bank yang telah menyalurkan pembiayaan tersebut.

Pada Tabel 1.3 Berikut ini, Menyajikan pertumbuhan murabahah,

musyarakah, mudharabah, non performing financing dan return on asset pada perbankan syariah di Indonesia pada tahun 2008-2014.

Tabel 1.3

Murabahah, Mudharabah, Musyarakah, NPF dan ROA Perbankan Syariah Di Indonesia

Tahun 2008-2014 Tahun Murabahah (Miliar Rupiah) Mudharabah (Miliar Rupiah) Musyarakah (Miliar Rupiah) NPF (%) ROA (%)

2008 22.486 6.205 7.411

2009 26.321 6.597 10.412 4,01 1,48

2010 37.508 8.631 14.624 3,02 1,67

2011 56.365 10.229 18.960 2,52 1,79

2012 88.004 12.023 27.667 2,93 1,99

2013 110.565 13.625 39.874 2,63 2,00

2014 117.371 14.354 49.387 4,33 0,80

Sumber : Statistik Perbankan Syariah, Desember 2014

Berdasarkan Tabel 1.3 diatas menunjukan bahwa Return On Asset (ROA) dari tahun 2008 sampai dengan tahun 2013 mengalami pertumbuhan setiap

tahunnya, kecuali pada tahun 2014. Jika dilihat dari perhitungan ROA dari tahun

2009 sampai 2013 selalu mengalami kenaikan masing-masing sebesar 0,06 %,

0,19 %, 0,12 %, 0,2 %, dan 0,01. Dan tahun 2014 mengalami penurunan sebesar

1,2 %.

Murabahah dari tahun 2008 sampai 2014 selalu mengalami kenaikan setiap tahunnya. Jika dilihat dari perhitungan dari tahun 2009 sampai 2014

mengalami pertumbuhan dengan jumlah masing-masing 3.435 Miliar, 11.187

dari tingkat kekonsistenan data antara variabel murabahah dengan Return On Asset (ROA). Pada tahun 2008 sampai tahun 2013, Nilai ROA dan murabahah

sama-sama mengalami kenaikan, kecuali tahun 2014.

Mudharabah dari tahun 2008 sampai 2014 selalu mengalami kenaikan setiap tahunnya. Jika dilihat dari perhitungan dari tahun 2009 sampai 2014

mengalami pertumbuhan dengan jumlah masing-masing 392 Miliar, 2.034 Miliar,

1.598 Miliar, 1.794 Miliar, 1.602 Miliar, dan 729 Miliar. Jika dilihat dari tingkat

kekonsistenan data antara variabel mudharabah dengan Return On Asset (ROA). Pada tahun 2008 menuju ke tahun 2013 nilai ROA dan murabahah sama-sama mengalami kenaikan, kecuali pada tahun 2014.

Musyarakah dari tahun 2008 sampai 2014 selalu mengalami kenaikan setiap tahunnya. Jika dilihat dari perhitungan dari tahun 2009 sampai 2014

mengalami pertumbuhan dengan jumlah masing-masing 3.001 Miliar, 4.212

Miliar, 4.336 Miliar, 8.707 Miliar, 12.207 Miliar, dan 9.513 Miliar. Jika dilihat

dari tingkat kekonsistenan data antara variabel musyarakah dengan Return On Asset (ROA). Pada tahun 2008 sampai tahun 2013, Nilai ROA dan musyarakah

sama-sama mengalami kenaikan, kecuai pada tahun 2014.

Non Performing Financing (NPF) dengan nilai tahun 2008 sampai tahun 2014 bersifat fluktuasi. Pada tahun 2009 mengalami kenaikan sebesar 2,59 %,

tahun 2010 dan 2011 mengalami penurunan masing-masing 0,99 % dan 0,5 %,

tahun 2012 mengalami kenaikan sebesar 0,41 %, di tahun 2013 mengalami

penurunan sebesar 0,3 %, dan tahun 2014 kembali mengalami kenaikan sebesar

Jika dilihat dari tingkat kekonsistenan data antara variabel Non Performing Financing (NPF) dengan Return On Asset (ROA), nilai NPF dan ROA tidak konsisten. Hal ini dapat dilihat pada tahun 2008 ke tahun 2009, nilai NPF

sama-sama mengalami kenaikan. Pada tahun 2010 ke tahun 2011, nilai ROA mengalami

kenaikan sedangkan nilai NPF mengalami penurunan. Untuk tahun 2012 ke tahun

2013, nilai ROA mengalami peningkatan sedangkan nilai NPF mengalami

penurunan dan untuk tahun 2014 nilai ROA mengalami penurunan dan NPF

mengalami kenaikan. Dari hasil perhitungan nilai NPF dan ROA tersebut maka

dapat disimpulkan bahwa antara nilai NPF dan ROA tidak memiliki

kekonsistenen data (data tidak konsisten) karena dari tahun ke tahun nilai NPF

dan ROA mengalami kenaikan dan penurunan.

Berdasarkan hasil penelitian terdahulu, mengindikasikan adanya research gap dari variabel independen yang mempengaruhi ROA perusahaan, adapun keempat variabel tersebut adalah Murabahah, Mudharabah, Musyarakah, dan

Non Performing Financing (NPF).

Variabel pertama adalah murabahah. Muhammad (2005 : 201) menyatakan bahwa salah satu prinsip jual beli yaitu akad murabahah merupakan produk yang paling populer dalam industri perbankan syariah. Hal tersebut

dikarenakan beberapa alasan antara lain murabahah adalah suatu mekanisme investasi jangka pendek dan cukup memudahkan dibandingkan dengan sistem

profit and loss sharing (PLS), mark up dalam murabahah dapat ditetapkan sedemikian rupa sehingga memastikan bahwa bank dapat memperoleh

menjadi saingan bank-bank Islam, murabahah menjauhkan ketidakpastian yang ada pada pendapatan dari bisnis-bisnis dengan sistem PLS; dan murabahah tidak memungkinkan bank-bank Islam untuk mencampuri manajemen bisnis karena

bank bukanlah mitra nasabah, sebab hubungan mereka dalam murabahah adalah hubungan antara kreditur dan debitur.

Semakin tinggi murabahah, maka semakin tinggi profitabilitas yang diproksikan ke Return On Asset (ROA) karena pendapatan bank akan meningkat. Bukti empiris dari Wicaksana (2011) menunjukkan bahwa semakin tinggi

murabahah, maka semakin tinggi profitabilitas bank umum syariah yang diproksikan dengan Return On Asset. Sedangkan bukti empiris dari Maya (2009) menunjukkan bahwa semakin tinggi murabahah, maka semakin kecil

profitabilitas yang di proksikan dengan Return On Asset. Dengan adanya research gap dari penelitian Wicaksana (2011) dan Maya (2009), maka perlu melanjutkan penelitian kembali yaitu pengaruh murabahah terhadap Return On Asset (ROA).

Variable kedua adalah mudharabah yang merupakan salah satu dari pembiayaan bagi hasil. Semakin besar mudharabah, maka semakin besar

profitabilitas, karena pendapatan dari mudharabah akan mempengaruhi besarnya laba yang diperoleh bank (Firdaus, 2009) dan besarnya laba yang diperoleh akan

mempengaruhi profitabilitas.

Dalam penelitian Wicaksana (2011) menunjukkan bahwa semakin tinggi

mudharabah, maka semakin rendah profitabilitas bank umum yang diproksikan dengan Return On Asset (ROA). Dengan adanya research gap dari penelitian Wicaksana (2011) dan Maya (2009), maka perlu dilakukan penelitian lanjutan

pengaruh pembiayaan mudharabah terhadap Return On Asset (ROA).

Variabel Ketiga adalah musyarakah. Semakin besar pembiayaan

musyarakah, maka semakin besar profitabilitas karena pendapatan dari pembiayaan musyarakah akan mempengaruhi besarnya laba yang diperoleh bank (Firdaus,2009) dan besarnya laba yang diperoleh akan mempengaruhi

profitabilitas. Dalam penelitian Wicaksana (2011) menunjukkan bahwa semakin tinggi pembiayaan musyarakah, maka semakin tinggi profitabilitas Bank Umum Syariah yang diproksikan dengan Return On Asset (ROA). Sedangkan bukti empiris Maya (2009) menunjukkan bahwa semakin tinggi pembiayaan

musyarakah, maka semakin rendah profitabilitas bank umum yang diproksikan dengan Return On Asset (ROA). Dengan adanya research gap dari penelitian Wicaksana (2011) dan Maya (2009), maka perlu dilakukan penelitian lanjutan

pengaruh pembiayaan musyarakah terhadap Return On Asset (ROA).

Variabel keempat adalah Non Performing Financing (NPF). Semakin tinggi Non Performing Financing (NPF), maka semakin kecil Return On Asset

(ROA) karena pendapatan laba perusahaan kecil. Dalam penelitian Rahman dan

Financing (NPF), maka akan semakin rendah profitabilitas bank umum syariah yang diproksikan dengan Return On Asset (ROA). Hasil penelitian Rahman dan Ridha (2012) bertentangan dengan penelitian yang dilakukan oleh Adyani (2011)

yang menunjukkan adanya pengaruh yang negatif signifikan antara Non Performing Financing (NPF) terhadap Return On Asset (ROA). Dengan adanya

research gap dari penelitian Aulia Fuad Rahman dan Ridha Rochmanika (2012), Adyani (2011), maka perlu dilakukan penelitian lanjutan pengaruh Non Performing Financing (NPF) terhadap Return On Asset (ROA).

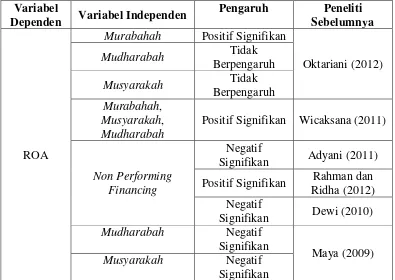

Pada tabel 1.4 menunjukkan beberapa penelitian yang telah dilakukan

sebelumnya yang berkaitan dengan profitabilitas yang diproksikan dengan Return On Asset (ROA) pada Bank Umum Syariah (BUS) di Indonesia, antara lain:

Tabel 1.4

Research gap Penelitian Sebelumnya

Variabel

Dependen Variabel Independen

Pengaruh Peneliti

Sebelumnya

ROA

Murabahah Positif Signifikan

Oktariani (2012) Mudharabah Tidak Berpengaruh Musyarakah Tidak Berpengaruh Murabahah, Musyarakah, Mudharabah

Positif Signifikan Wicaksana (2011)

Non Performing Financing

Negatif

Signifikan Adyani (2011) Positif Signifikan Rahman dan

Ridha (2012) Negatif

Signifikan Dewi (2010)

Mudharabah Negatif Signifikan

Maya (2009)

Dari penjelasan di atas dapat dijelaskan bahwa penelitian ini berangkat

dari reseach gap, yaitu adanya inkonsistensi penelitian-penelitian terdahulu mengenai “Pengaruh Piutang Murabahah, Mudharabah, Musyarakah, dan Non Performing Financing (NPF) terhadap Return On Asset (ROA) Pada Bank Umum syariah di Indonesia”. Namun, dalam hal ini perbedaan penelitian

saya dengan penelitian sebelumnya yaitu dari periode laporan keuangan yang di

amati, saya mengamati laporan keuangan tahunan yang sudah diaudit dari tahun

2010 – 2013, sementara penelitian terdahulu menggunakan data triwulan yang

belum diaudit dari tahun 2010-2012. Perbedaannya lagi terletak di sampel yang

diambil, sampel yang digunakan dalam penelitian ini ada 8 Bank Umum Syariah

di Indonesia yang memenuhi kriteria yang sebelumnya sudah ditentukan.

1.2. Perumusan Masalah

Penilaian terhadap kinerja keuangan pada bank sangat penting untuk

mengetahui kondisi keuangannya. Kinerja bank dapat memberikan kepercayaan

kepada deposan dan investor guna menyimpan dananya. Return On Asset (ROA) penting bagi bank karena Return On Asset (ROA) digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan

aset yang dimilikinya.

Seperti yang diuraikan dalam latar belakang di atas bahwa terdapat

perbedaan hasil penelitian antara satu peneliti dengan peneliti lainnya, dan juga

terdapat perbedaan antara teori dengan hasil penelitian terdahulu, maka dapat

diketahui adanya masalah dalam penelitian ini yaitu terdapat perbedaan hasil

Berdasarkan rumusan masalah penelitian (research problem) yang telah dipaparkan, maka saya tertarik untuk meneliti lebih lanjut terhadap pengaruh

piutang murabahah, mudharabah, musyarakah, dan non performing financing (NPF). Maka dapat dirumuskan pertanyaan penelitian (research question) yaitu:

1. Apakah piutang murabahah berpengaruh terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia ?

2. Apakah pembiayaan mudharabah berpengaruh terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia ?

3. Apakah pembiayaan musyarakah berpengaruh terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia ?

4. Apakah Non Performing Financing (NPF) berpengaruh terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia ?

5. Apakah Piutang Murabahah, Mudharabah, Musyarakah dan Non Performing Financing (NPF) berpengaruh secara simultan terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia ?

1.3. Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan penelitian merupakan hasil yang ingin dicapai dalam

melakukan penelitian serta memiliki konsistensi dengan permasalahan atau

pertanyaan penelitian. Berangkat dari pertanyaan penelitian diatas maka

tujuan penelitian ini yaitu:

2. Untuk mengetahui pengaruh pembiayaan mudharabah terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia. 3. Untuk mengetahui pengaruh pembiayaan musyarakah terhadap

Return On Asset (ROA) pada Bank Umum Syariah di Indonesia. 4. Untuk mengetahui pengaruh Non Performing Financing (NPF)

terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia.

5. Untuk mengetahui pengaruh Piutang Murabahah, Mudharabah, Musyarakah dan Non Performing Financing (NPF) secara simultan terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia.

1.3.2. Manfaat Penelitian

Beberapa manfaat yang dapat diperoleh dari hasil penelitian ini

adalah :

1. Bagi Peneliti, dapat menambah pengetahuan sebagai bukti empiris di

bidang perbankan khususnya Bank Umum Syariah di Indonesia.

2. Bagi Peneliti Selanjutnya, dapat mendukung penelitian yang berkaitan

BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1 Pengertian Bank

Bank berasal dari kata Italia yaitu banco yang artinya bangku. Bangku inilah yang dipergunakan oleh banker untuk melayani kegiatan

operasionalnya kepada para nasabah. Istilah bangku secara resmi dan

popular menjadi Bank (Rivai dan Veithzal, 2008). Menurut UU Nomor 10

tahun 1998, bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan, dan menyalurkannya kepada

masyarakat dalam bentuk kredit atau bentuk - bentuk lainnya, dalam rangka

meningkatkan taraf hidup masyarakat banyak. Dari penjelasan tersebut

menekankan bahwa usaha utama bank adalah menghimpun dana dalam

bentuk simpanan yang merupakan sumber dana bank. Demikian pula dari

segi penyalurannya, Bank tidak semata-mata bertujuan untuk memperoleh

keuntungan yang sebesar-besarnya, tetapi juga kegiatan itu harus pula

diarahkan pada peningkatan taraf hidup masyarakat.

Berdasarkan Undang-Undang Nomor 21 tahun 2008 tentang

perbankan, bank berdasarkan sistem operasionalnya dibedakan atas dua

jenis, antara lain:

A. Bank Konvensional

Bank Konvensional adalah Bank yang menjalankan kegiatan

Umum Konvensional dan Bank Perkreditan Rakyat. Menurut UU Nomor 10

Tahun 1998, Bank Konvensional adalah bank yang melaksanakan kegiatan

usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam

lalu lintas pembayaran.

Martono (2002) menjelaskan prinsip konvensional yang digunakan

bank konvensional menggunakan dua metode, yaitu:

1. Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti tabungan, deposito berjangka, maupun produk pinjaman (kredit) yang diberikan berdasarkan tingkat bunga tertentu.

2. Untuk jasa-jasa bank lainnya, pihak bank menggunakan atau menerapkan berbagai biaya dalam nominal atau presentase tertentu.

B. Bank Syariah

Bank Syariah adalah Bank yang menjalankan kegiatan usahanya

berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum

Syariah dan Bank Pembiayaan Rakyat Syariah. Dalam khasanah

internasional bank syariah sering disebut juga dengan Islamic Banking.

Islamic Banking menurut Rivai dan Veithzal (2008) adalah “bank yang beroperasi sesuai dengan prinsip-prinsip yang ada dalam ajaran Islam,

berfungsi sebagai badan usaha yang menyalurkan dana dari dan kepada

masyarakat, atau sebagai perantara keuangan. Prinsip Islam yang dimaksud

adalah perjanjian berdasarkan hukum Islam antara bank, pihak lain untuk

penyimpan dana dan atau pembiayaan kegiatan usaha”.

Menurut Undang-undang Nomor 21 tahun 2008, bank syariah adalah

bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan

Pembiayaan Rakyat Syariah (BPRS). Bank Umum Syariah adalah Bank

Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran. Bank Pembiayaan Rakyat Syariah adalah Bank Syariah yang

dalam kegiataannya tidak memberikan jasa dalam lalu lintas pembayaran.

Selain Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah, dalam

perbankan syariah juga dikenal Unit Usaha Syariah (UUS). Unit Usaha

Syariah adalah unit kerja dari kantor Bank Umum Konvensional yang

berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan

kegiatan usaha berdasarkan prinsip syariah.

Dalam mekanisme operasional pada bank syariah dengan terhadap

nasabah/peminjam dana, bank syariah akan bertindak sebagai shahibul maal

(penyandang dana, baik yang berasal dari deposito/giro maupun dana bank sendiri berupa modal pemegang saham). Sementara itu, nasabah/peminjam

akan berfungsi sebagai mudharib (pengelola) karena melakukan usaha dengan cara memutar dan mengelola dana bank. Operasional bank syariah

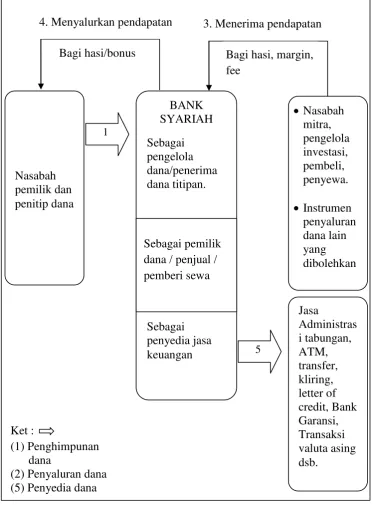

Sumber: Abdurahim, 2009 :57

Gambar 2.1

Operasional Bank Syariah 2 Nasabah pemilik dan penitip dana Nasabah mitra, pengelola investasi, pembeli, penyewa. Instrumen penyaluran dana lain yang dibolehkan 1 BANK SYARIAH Sebagai pengelola dana/penerima dana titipan. Sebagai penyedia jasa keuangan Sebagai pemilik dana / penjual / pemberi sewa

5

Ket :

(1) Penghimpunan dana

(2) Penyaluran dana (5) Penyedia dana

Jasa Administras i tabungan, ATM, transfer, kliring, letter of credit, Bank Garansi, Transaksi valuta asing dsb.

4. Menyalurkan pendapatan 3. Menerima pendapatan

Bagi hasi, margin, fee

Penjelasan gambar di atas adalah sebagai berikut:

1. Sistem operasional bank syariah dimulai dari kegiatan penghimpunan

dana dari masyarakat. Penghimpunan dapat dilakukan dengan skema

investasi maupun skema titipan. Dalam penghimpunan dana dengan

skema investasi dari nasabah pemilik dana (shahibul maal), bank syariah berperan sebagai pengelola dana atau bisa disebut dengan mudharib. Adapun pada penghimpunan dengan skema penitipan, bank syariah

berperan sebagai penerima titipan.

2. Dana yang diperoleh oleh bank syariah selanjutnya disalurkan kepada

berbagai pihak, antara lain: mitra investasi, pengelola investasi, pembeli

barang, dan penyewa barang atau jasa yang disediakan oleh bank syariah.

Pada saat dana disalurkan dalam bentuk investasi, bank syariah berperan

sebagai pemilik dana. Pada saat dana disalurkan dalam kegiatan jual beli,

bank syariah berperan sebagai penjual dan pada saat disalurkan dalam

kegiatan pengadaan objek sewa, berperan sebagai pemberi sewa.

3. Dari penyaluran dana kepada berbagai pihak, bank syariah selanjutnya

menerima pendapatan berupa bagi hasil dari investasi, margin dari jual

beli dan fee dari sewa dan berbagai jenis pendapatan yang diperoleh dari instrument dana lain yang dibolehkan.

4. Pendapatan yang diterima dari kegiatan penyaluran selanjutnya dibagikan

kepada nasabah pemilik dana atau penitip dana. Penyaluran dana kepada

pemilik dana bersifat wajib sesuai dengan porsi bagi hasil yang

sukarela tanpa ditetapkan di muka sebelumnya dan biasa disebut dengan

istilah bonus.

5. Selain melaksanakan aktivitas penghimpunan dan penyaluran, bank

syariah dalam sistem operasionalnya juga memberikan layanan jasa

keuangan seperti jasa ATM, transfer, letter of credit, bank garansi, dan sebagainya. Oleh karena jasa tersebut dilakukan tanpa menggunakan dana

dari pemilik dana maupun penitip dana, maka pendapatan yang diperoleh

dari jasa tersebut dapat dimiliki sepenuhnya oleh bank syariah tanpa

dibagi.

2.1.2 Pembiayaan Pada Bank Syariah

Menurut Karim dalam Antonio (2001), “pembiayaan merupakan

salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana

untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit. Istilah

pembiayaan pada intinya berarti I Believe, I trust, „saya percaya‟ atau „saya

menaruh kepercayaan”. sementara menurut Rivai dan Veithzal (2008),

”Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam

antara lembaga keuangan dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu, dengan

Menurut Antonio (2001 : 160) Menurut sifat penggunaanya,

pembiayaan dapat menjadi dua hal, yaitu:

1. Pembiayaan Produktif

Pembiayaan produktif yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha produksi, perdagangan maupun investasi.

2. Pembiayaan Konsumtif

Pembiayaan konsumtif yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

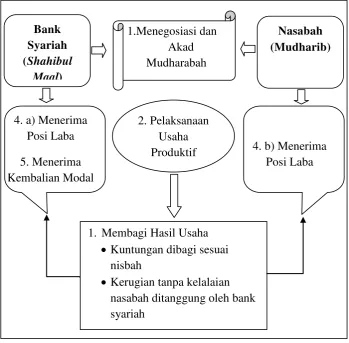

2.1.2.1 Pembiayaan Mudharabah

Mudharabah adalah bentuk kerja sama antara dua pihak atau lebih di mana pemilik modal (shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian keuntungan. Bentuk ini menegaskan paduan kontribusi 100% modal kas

dari shahib al-mal dan keahlian dari mudharib.

Menurut (wasilah, 2013 : 132) Ketentuan dalam pembiayaan

mudharabah adalah di antaranya sebagai berikut:

1. Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus diserahkan tunai, dan dapat berupa uang atau barang yang dinyatakan nilainya dalam satuan uang.

Sumber: Abdurahim, 2009 : 128

Gambar 2.2

Alur Transaksi Mudharabah

Penjelasan gambar di atas adalah sebagai berikut:

1. Dimulai dari pengajuan permohonan pembiayaan oleh nasabah

dengan mengisi formulir permohonan pembiayaan. Formulir tersebut

diserahkan kepada bank syariah beserta dokumen pendukung. Pihak

bank selanjutnya melakukan evaluasi kelayakan investasi mudharabah

yang diajukan nasabah dengan menggunakan analisis 5 C

( Character, Capacity, Capital, Cimmitment, dan Collateral). Kemudian analisis diikuti dengan verifikasi. Bila nasabah dan usaha

Bank Syariah (Shahibul

Maal)

Nasabah (Mudharib)

1.Menegosiasi dan Akad Mudharabah

2. Pelaksanaan Usaha Produktif 4. a) Menerima

Posi Laba

5. Menerima Kembalian Modal

4. b) Menerima Posi Laba

1. Membagi Hasil Usaha

Kuntungan dibagi sesuai nisbah

dianggap layak, selanjutnya diadakan perikatan dalam bentuk

penandatanganan kontrak mudharabah dengan mudharib di hadapan notaris. Kontrak yang dibuat setidaknya memuat berbagai hal untuk

memastikan terpenuhinya rukun mudharabah.

2. Bank mengontribusikan modalnya dan nasabah mulai mengelola

usaha yang disepakati berdasarkan kesepakatan dan kemampuan

terbaiknya.

3. Hasil usaha dievaluasi pada waktu yang ditentukan berdasarkan

kesepakatan. Keuntungan yang diperoleh akan dibagi antara bank

sebagai shahibul maal dengan nasabah sebagai mudharib sesuai dengan porsi yang telah disepakati. Seandainya terjadi kerugian yang

tidak disebabkan oleh kelalaian nasabah sebagai mudharib, maka kerugian ditanggumg oleh bank. Adapun kerugian yang disebabkan

oleh kelalaian nasabah sepenuhnya menjadi tanggung jawab nasabah.

4. Bank dan Nasabah menerima porsi bagi hasil masing-masing

berdasarkan metode perhitungan yang disepakati.

5. Bank menerima pengembalian modalnya dari nasabah. Jika nasabah

telah mengembalikan semua modal milik bank, selanjutnya usaha

menjadi milik nasabah sepenuhnya.

2.1.2.2 Pembiayaan Musyarakah

Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan

keuntungan dan risiko akan ditanggung bersama sesuai dengan

kesepakatan.

Menurut (Wasilah, 2013 : 156) Ketentuan pembiayaan

musyarakah adalah di antaranya sebagai berikut:

1. Modal yang diserahkan harus tunai yang dapat berupa uang, emas, perak, aset perdagangan, aset yang tidak berwujud seperti lisensi, hak paten, dan sebagainya.

2. Modal yang diserahkan oleh setiap mitra harus dicampur. Tidak dibolehkan pemisahan modal dari masing-masing pihak untuk kepentingan khusus. Misalnya, yang satu khusus membiayai pembelian bangunan, dan yang lain untuk membiayai pembelian perlengkapan kantor.

3. Mitra tidak boleh meminjam uang atas nama usaha musyarakah, demikian juga meminjamkan uang kepada pihak ketiga dari modal musyarakah, menyumbang atau menghadiahkan uang tersebut. Kecuali, mitra lain telah menyepakatinya.

4. Nisbah diperlukan untuk pembagian keuntungan dan harus disepakati oleh para mitra di awal akad sehingga risiko perselisihan di antara para mitra dapat dihilangkan.

Sumber: Abdurahim, 2009 : 154)

Gambar 2.3

Alur Transaksi Musyarakah

Penjelasan gambar di atas adalah sebagai berikut:

1. Dimulai dari pengajuan permohonan pembiayaan oleh nasabah

dengan mengisi formulir permohonan pembiayaan. Formulir tersebut

diserahkan kepada bank syariah beserta dokumen pendukung.

Selanjutnya, pihak bank melakukan evaluasi kelayakan investasi

musyarakah dengan menggunakan analisis 5 C ( Character, Capacity, Capital, Cimmitment, dan Collateral). Kemudian, analisis diikuti dengan verifikasi. Bila nasabah dan usaha dianggap layak, selanjutnya

Bank Syariah

(Mitra Pasif)

Nasabah (Mitra Akrif)

2.Menegosiasi dan Akad Musyarakah

2. Pelaksanaan Usaha Produktif 4. a) Menerima

Posi Laba

5. Menerima Kembalian Modal

4. b) Menerima Posi Laba

2. Membagi Hasil Usaha

Kuntungan dibagi sesuai nisbah

diadakan perikatan dalam bentuk penandatanganan kontrak

musyarakah dengan nasabah sebagai mitra di hadapan notaris. Kontrak yang dibuat setidaknya memuat berbagai hal untuk

memastikan terpenuhinya rukun musyarakah.

2. Bank dan Nasabah mengontribusikan modalnya dan nasabah sebagai

mitra aktif mulai mengelola usaha yang disepakati berdasarkan

kesepakatan dan kemampuan terbaiknya.

3. Hasil usaha dievaluasi pada waktu yang ditentukan berdasarkan

kesepakatan. Keuntungan yang diperoleh akan dibagi antara bank

dengan nasabah sesuai dengan porsi yang telah disepakati.

Seandainya terjadi kerugian yang tidak disebabkan oleh kelalaian

nasabah sebagai mitra aktif, maka kerugian ditanggumg proporsional terhadap modal masing-masing mitra. Adapun kerugian yang

disebabkan oleh kelalaian nasabah sepenuhnya menjadi tanggung

jawab nasabah.

4. Bank dan Nasabah menerima porsi bagi hasil masing-masing

berdasarkan metode perhitungan yang disepakati.

5. Bank menerima pengembalian modalnya dari nasabah. Jika nasabah

telah mengembalikan semua modal milik bank, selanjutnya usaha

2.1.3 Jual Beli Syariah

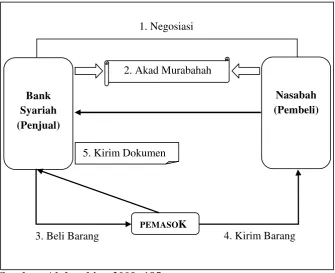

A. Murabahah

Murabahah adalah transaksi jual beli dimana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara

nasabah bertindak sebagai pembeli. Harga jual adalah harga beli bank

dari pemasok ditambah keuntungan (margin). Dalam perbankan,

Murabahah selalu dilakukan dengan cara pembayaran cicilan.

Menurut (yusuf, 2005 : 93), murabahah sesuai dengan jenis

dan pesanannya:

Murabahah sesuai dengan jenisnya:

1. Murabahah tanpa pesanan, artinya ada yang beli dan tidak, bank syariah menyediakan barang.

2. Murabahah berdasarkan pesanan, artinya bank syariah baru melakukan transaksi jual beli apabila ada yang pesan.

Murabahah berdasarkan pesanan dapat dikategorikan dalam:

a) Sifatnya mengikat, artinya murabahah berdasarkan pesanan tersebut mengikat untuk dibeli oleh nasabah sebagai pemesan. b)Sifatnya tidak mengikat, artinya walaupun nasabah telah

Sumber: Abdurahim, 2009 :185 Gambar 2.4

Alur Transaksi Murabahah (dengan pesanan)

Penjelasan gambar di atas adalah sebagai berikut:

1. Dimulai dari pengajuan pembelian barang oleh nasabah. Pada saat

itu, nasabah menegosiasikan harga barang, margin, jangka waktu

pembayaran, dan besar angsuran per bulan.

2. Bank sebagai penjual selanjutnya mempelajari kemampuan

nasabah dalam membayar piutang murabahah. Apabila rencana

pembelian barang tersebut disepakati oleh kedua belah pihak, maka

dibuatlah akad murabahah. Isi akad murabahah setidaknya

mencakup berbagai hal agar rukun murabahah dipenuhi dalam

transaksi jual beli yang dilakukan.

Bank Syariah (Penjual)

Nasabah (Pembeli) 1. Negosiasi

5. Kirim Dokumen

PEMASOK

4. Kirim Barang 3. Beli Barang

3. Setelah akad disepakati pada murabahah dengan pesanan, bank

selanjutnya melakukan pembelian barang kepada pemasok. Akan

tetapi, pada murabahah tanpa pesanan, bank dapat langsung

menyerahkan barang kepada nasabah karena telah memilikinya

terlebih dahulu. Pembelian barang kepada pemasok dalam

murabahah dengan pesanan dapat diwakilkan kepada nasabah atas

nama bank. Dokumen pembelian barang tersebut diserahkan oleh

pemasok kepada bank.

4. Barang yang diinginkan oleh pembeli selanjutnya diantar oleh

pemasok kepada nasabah pembeli.

5. Setelah menerima barang, nasabah pembeli selanjutnya membayar

kepada bank. Pembayaran kepada bank biasanya dilakukan dengan

cara mencicil sejumlah uang tertentu selama jangka waktu yang

disepakati.

B. Salam

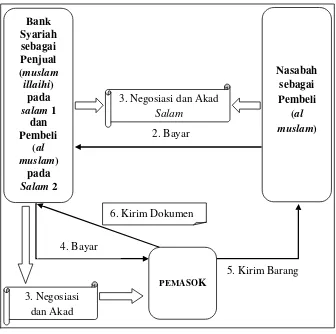

Salam adalah jual beli yang pelunasannya dilakukan terlebih dahulu oleh pembeli sebelum barang pesanan diterima (Abdurahim,

2009 : 62). Salam dapat dilakukan dengan secara langsung antara pembeli dan penjual, dan dapat juga dilakukan oleh pihak ketiga

secara paralel: pembeli – penjual – pemasok yang disebut sebagai

Sumber: Abdurahim, 2009 : 236

[image:42.595.173.509.110.444.2]Gambar 2.5

Alur Transaksi Salam dan Salam Paralel

Penjelasan gambar di atas adalah sebagai berikut:

1. Negosiasi dalam persetujuan kesepakatan antara penjual dengan

pembeli terkait transaksi salam yang akan dilaksanakan.

2. Setelah akad disepakati, pembeli melakukan pembayaran terhadap

barang yang diinginkan sesuai dengan kesepakatan yang sudah

dibuat.

3. Pada transaksi salam, penjual mulai memproduksi atau menyelesaikan tahapan penanaman produk yang diinginkan

pembeli. Setelah produk dihasilkan, pada saat atau sebelum

Bank Syariah sebagai Penjual (muslam

illaihi) pada

salam 1 dan Pembeli

(al muslam)

pada

Salam 2

Nasabah sebagai Pembeli

(al muslam)

6. Kirim Dokumen

PEMASOK

5. Kirim Barang 4. Bayar

3. Negosiasi dan Akad

2. Bayar 3. Negosiasi dan Akad

tanggal penyerahan, penjual mengirim barang sesuai dengan

spesifikasi kualitas dan kuantitas yang telah disepakati kepada pembeli. Adapun transaksi salam paralel, yang biasanya digunakan oleh penjual (bank syariah) yang tidak memproduksi

sendiri produk salam, setelah menyepakati kontrak salam dan menerima dana dari nasabah salam, selanjutnya secara terpisah membuat akad salam dengan produsen produk salam.

4. Setelah menyepakati transaksi salam kedua tersebut, bank langsung melakukan pembayaran kepada petani.

5. Dalam jangka waktu tertentu, berdasarkan kesepakatan dengan

bank, petani mengirim produk salam kepada petani sesuai sesuai dengan spesifikasi yang ditentukan.

6. Bank menerima dokumen penyerahan produk salam kepada nasabah dari petani.

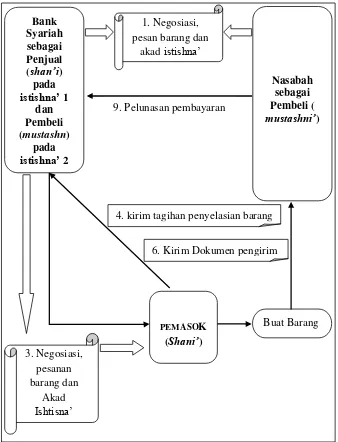

C. Istishna’

Istishna’ adalah jual beli dalam bentuk pemesanan

pembuatan barang tertentu dengan kriteria dan persyaratan tertentu

yang disepakati antara pemesanan (pembeli/mustashni’) dan penjual

(pembuat/shani’) (Fatwa DSN No: 06/DSN-MUI/IV). Shani’ akan menyiapkan barang yang dipesan sesuai dengan spesifikasi yang telah

disepakati dimana ia dapat menyiapkan sendiri atau melalui pihak lain

Dalam PSAK 104 par 8 dijelaskan barang pesanan harus

memenuhi kriteria:

1. Memerlukan proses pembuatan setelah akad disepakati.

2. Sesuai dengan spesifikasi pemesanan (customized), bukan produk massal.

3. Harus diketahui karakteristiknya secara umum yang meliputi jenis, spesifikasi teknis, kualitas, dan kuantitasnya.

Sumber: Abdurahim, 2009 : 257

[image:44.595.174.512.247.689.2]Gambar 2.6

Alur Transaksi Istishna’ dan Istishna’ Paralel 4. Bayar Bank Syariah sebagai Penjual (shan’i) pada

istishna’ 1 dan Pembeli (mustashn)

pada

istishna’ 2

Nasabah sebagai Pembeli ( mustashni’)

6. Kirim Dokumen pengirim

PEMASOK (Shani’) 3. Negosiasi, pesanan barang dan Akad Ishtisna‟

9. Pelunasan pembayaran 1. Negosiasi, pesan barang dan

akad istishna‟

4. kirim tagihan penyelasian barang

Penjelasan gambar di atas adalah sebagai berikut:

1. Nasabah memesan barang yang dikehendaki dan melakukan

negosiasi kesepakatan antara penjual dengan pembeli terkait

transaksi istishna‟ yang dilaksanakan.

2. Pada transaksi istishna‟ setelah akad disepakati, penjual mulai

membuat atau menyelesaikan tahapan pembuatan barang yang

diinginkan pembeli. Setelah barang dihasilkan, pada saat atau

sebelum tanggal penyerahan, penjual mengirim barang sesuai

dengan spesifikasi kualitas dan kuantitas yang telah disepakati

kepada pembeli. Adapun transaksi istishna‟ paralel yang biasanya

digunakan oleh penjual (bank syariah) yang tidak membayar

sendiri barang istishna‟, setelah meyepakati kontrak istishna‟ dan

menerima dana dari nasabah istishna‟, selanjutnya secara terpisah

membuat akad istishna‟ dengan produsen barang istishna‟.

3. Setelah menyepakati transaksi ishtisna‟ dalam jangka waktu

tertentu, pemasok kemudian mulai melakukan pengerjaan barang

yang dipesan.

4. Selama mengerjakan barang yang dipesan, pemasok melakukan

tagihan kepada bank syariah senilai tingkat penyelesaian barang

pesanan.

5. Bank syariah melakukan pembayaran kepada pembuat barang

6. Bank syariah melakukan tagihan kepada nasabah pembeli

berdasarkan tingkat penyelesaian barang.

7. Pemasok menyerahkan barang kepada nasabah kembali.

8. Pemasok mengirimkan bukti pengiriman barang kepada bank

syariah.

9. Nasabah melunasi pembayaran barang istishna‟ sesuai dengan

akad yang telah disepakati.

2.1.4. Non Performing Financing (NPF)

Non Performing Financing (NPF) menunjukkan kemampuan bank dalam mengelola pembiayaan bermasalah yang diberikan oleh bank.

Sehingga semakin tinggi rasio ini, maka akan semakin buruk kualitas kredit

bank yang menyebabkan jumlah kredit bermasalah semakin besar, maka

kemungkinan bank akan bermasalah dalam tingkat pengembalian asetnya.

Kredit dalam hal ini adalah kredit yang diberikan kapada pihak ketiga tidak

termasuk kredit pada bank lain. Kredit bermasalah adalah kredit dengan

kualitas kurang lancar, diragukan, dan macet (Amalia, 2005).

Total Pembiayaan adalah keseluruhan pembiayaan (kredit) yang

diberikan kepada pihak ketiga yang berupa pembiayaan murabahah, mudharabah, dan musyarakah.

Pembiayaan berdasarkan kualitasnya, pada hakikatnya didasarkan atas

risiko kemungkinan terhadap kondisi dan kepatuhan nasabah pembiayaan

dalam memenuhi kewajiban-kewajibannya untuk membayar bagi hasil, serta

tersebut adalah waktu pembayaran bagi hasil, pembayaran angsuran maupun

pelunasan pokok pembiayaan. Berikut ini tabel yang menjelaskan indikator

[image:47.595.140.515.196.742.2]kualitas pembiayaan :

Tabel 2.1

Indikator Kualitas Pembiayaan

No Kualitas

Pembiayaan

Kriteria

1 Pembiayaan

Lancar

a. Pembayaran angsuran pokok dan/atau bagi hasil tepat waktu; dan

b. Memiliki rekening yang aktif

2 Perhatian

Khusus

a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil yang belum melampui Sembilan puluh hari: atau

b. Kadang-kadang terjadi cerukan; atau c. Mutasi rekening relative aktif; atau d. Jarang terjadi pelanggaran terhadap e. kontrak yang diperjanjikan; atau f. Didukung oleh pinjaman baru

3 Kurang Lancar a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil; atau

b. Sering terjadi cerukan; atau

c. Frekuensi mutasi rekening relatif rendah

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari sembilan puluh hari; atau

e. Terdapat indikasi masala keuangan yang dihadapi debitur; atau

f. Dokumentasi pinjaman yang lemah

4 Diragukan a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil; atau

b. Terdapat cerukan yang bersifat permanen c. Terdapat wanprestasi lebih dari 180 hari d. Terdapat kapitalisasi bunga

e. Dokumentasi hukum yang lemah baik untuk perjanjian pembiayaan maupun pengikatan jaminan.

5 Macet a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil; atau

b. Kerugian operasional ditutup dengan pinjaman baru; atau

c. Dari segi hukum maupun kondisi pasar,jaminan tidak dapat dicairkan pada nilai wajar

2.1.5 Return On Assets (ROA)

Return On Asset (ROA) adalah salah satu rasio yang digunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan (laba) secara

keseluruhan. Rasio profitabilitas ini sekaligus menggambarkan efisiensi kinerja bank yang bersangkutan. Return On Asset (ROA) sangat penting, karena rasio ini mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset produktif yang dananya sebagian besar berasal dari Dana Pihak

Ketiga (DPK). Semakin besar Return On Asset (ROA) suatu bank maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut, dan

semakin baik pula posisi bank tersebut dari segi penggunaan aset.

ROA menunjukkan kemampuan bank dalam mengelola aset yang

tersedia untuk mendapatkan net income. Semakin tinggi return semakin baik, berarti dividen yang dibagikan atau ditanamkan kembali sebagai

retained earning juga semakin besar (Kuncoro, 2002 : 551) .

Suatu bank dapat dimasukkan ke dalam klasifikasi sehat apabila:

1. Rasio tingkat pengembalian atau Return On Asset (ROA) mencapai sekurang-kurangnya 1,2%.

2. Rasio biaya operasional terhadap pendapatan operasional tidak melebihi

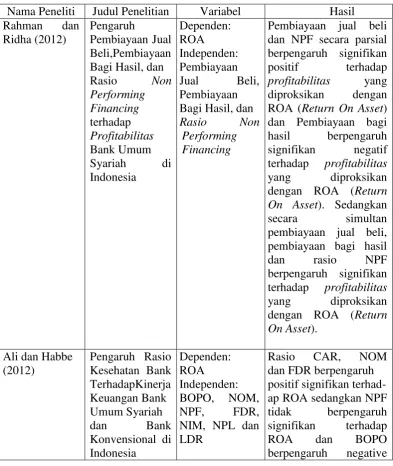

2.2. Penelitian Terdahulu

Penelitian mengenai faktor yang mempengaruhi profitabilitas yang diproksikan ke Return On Asset (ROA) bank di Indonesia telah dilakukan oleh beberapa peneliti. Adapun penelitian terdahulu yang berkaitan dengan penelitian

[image:49.595.116.510.289.756.2]ini dapat di lihat pada tabel berikut ini:

Tabel 2.2 Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Hasil

Rahman dan

Ridha (2012)

Pengaruh

Pembiayaan Jual Beli,Pembiayaan Bagi Hasil, dan

Rasio Non

Performing Financing

terhadap

Profitabilitas Bank Umum

Syariah di

Indonesia

Dependen: ROA

Independen: Pembiayaan

Jual Beli,

Pembiayaan Bagi Hasil, dan

Rasio Non Performing Financing

Pembiayaan jual beli dan NPF secara parsial berpengaruh signifikan

positif terhadap

profitabilitas yang diproksikan dengan ROA (Return On Asset) dan Pembiayaan bagi hasil berpengaruh signifikan negatif terhadap profitabilitas

yang diproksikan

dengan ROA (Return On Asset). Sedangkan

secara simultan

pembiayaan jual beli, pembiayaan bagi hasil

dan rasio NPF

berpengaruh signifikan terhadap profitabilitas

yang diproksikan

dengan ROA (Return On Asset).

Ali dan Habbe (2012)

Pengaruh Rasio Kesehatan Bank TerhadapKinerja Keuangan Bank Umum Syariah

dan Bank

Konvensional di Indonesia

Dependen: ROA

Independen:

BOPO, NOM,

NPF, FDR,

NIM, NPL dan LDR

Rasio CAR, NOM

dan FDR berpengaruh positif signifikan terhad-ap ROA sedangkan NPF tidak berpengaruh signifikan terhadap

ROA dan BOPO

terhadap ROA pada Bank Umum Syariah di Indonesia. Oktariani (2012) Pengaruh Pembiayaan Musyarakah, Mudharabah, dan Murabahah Terhadap

Profitabilitas (studi kasus pada PT Bank Muamalat Indonesia,Tbk) Independent: Pembiayaan Musyarakah, Mudharabah, dan Murabahah

Dependent:

Profitabilitas

yang

diproksikan dengan ROA

Pembiayaan Musyaraka h terhadap profitabilitas

secara parsial tidak berpengaruh signifikan, pembiayaan Mudharab-ah terhadap profitabili-tas secara parsial tidak berpengaruh signifikan,

dan pembiayaan

Murabahah terhadap

profitabilitas secara parsial berpengaruh signifikan, sedangkan pembiayaan Musyaraka h, Mudharabah dan

Murabahah terhadap

profitabilitas secara simultan berpengaruh signifikan. Wicaksana (2011) Pengaruh Pembiayaan Mudharabah,

Musyarakah dan

Murabahah

Terhadap

Profitabilitas Bank Umum

Syariah di

Indonesia Dependen: ROA Independen: Pembiayaan Mudharabah, Musyarakah

dan Murabahah

pembiayaan Mudharaa-h, Musyarakah,murabah berpengaruh secara signifikan terhadap

profitabilitas. Secara simultan variabel pembiayaan Mudharah,

Musyarakah, Murabaha h berpengaruh secara signifikan terhadap

profitabilitas. Taupiq (2010) Pengaruh pembiayaan Murabahah terhadap profitabilitas (ROA) Dependen: ROA Independen: Pembiayaan Murabahah

Hasil dari penelitian menunjukkan bahwa, Pembiayaan Murabaha-h berpengaruh rendah terhadap return on asset

(ROA). Berarti bahwa Pembiayaan Murabaha-h tidak berpengaruh signifikan terhadap ROA.

2.3. Pengaruh Variabel Independen Terhadap Variabel Dependen

2.3.1. Pengaruh Piutang Murabahah dengan Return On Asset Pada Bank Umum Syariah

Muhammad (2005 : 201) menyatakan bahwa salah satu akad dari

pembiayaan jual beli yaitu akad murabahah merupakan produk yang paling populer dalam industri perbankan syariah. Hal tersebut dikarenakan beberapa

alasan antara lain murabahah adalah suatu mekanisme investasi jangka pendek dan cukup memudahkan dibandingkan dengan sistem profit and loss sharing (PLS); mark up dalam murabahah dapat ditetapkan sedemikian rupa sehingga memastikan bahwa bank dapat memperoleh keuntungan yang

sebanding dengan keuntungan bank-bank berbasis bunga yang menjadi

saingan bank-bank Islam; murabahah menjauhkan ketidakpastian yang ada pada pendapatan dari bisnis-bisnis dengan sistem PLS; dan murabahah tidak memungkinkan bank-bank Islam untuk mencampuri manajemen bisnis

karena bank bukanlah mitra nasabah, sebab hubungan mereka dalam

murabahah adalah hubungan antara kreditur dan debitur.

Pengelolaan murabahah yang merupakan salah satu komponen penyusun aset terbesar pada perbankan syariah akan menghasilkan

pendapatan berupa margin/mark up. Dengan diperolehnya pendapatan mark up tersebut, maka akan mempengaruhi besarnya laba yang diperoleh bank syariah. Serta pada akhirnya mampu mempengaruhi peningkatan

Syariah. Hal ini didukung oleh bukti empiris dari Yesi Oktarian