BAB 1 PENDAHULUAN 1.1 LATAR BELAKANG MASALAH

Perekonomian dunia saat ini tidak dapat dipisahkan dari dunia perbankan. Jika dilihat dari pendanaan, hampir semua aktivitas pendanaan menggunakan perbankan sebagai lembaga keuangan yang dapat membantu berjalannya suatu usaha. Masyarakat pada umumnya yang memiliki bisnis atau usaha mengambil jalan untuk bekerjasama dengan pihak bank untuk keberlangsungan bisnisnya. Bank pada hakikatnya merupakan lembaga perantara (intermediary) yaitu lembaga yang mempunyai tugas pokok untuk menghimpun dana masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat.

sebagai Bank Islam Indonesia pertama, yang tetap bertahan walaupun dilanda oleh krisis perekonomian (Santoso, 2008).

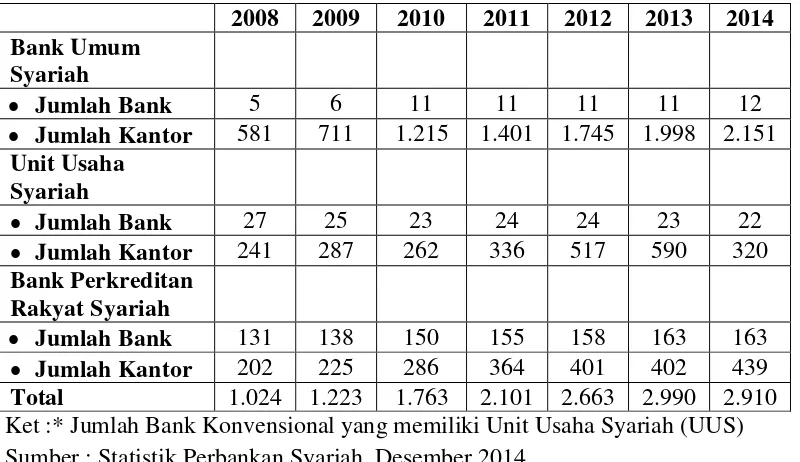

Tabel 1.1

Perkembangan Jumlah Bank dan Kantor Perbankan Syariah Di Indonesia Tahun 2008-2014

2008 2009 2010 2011 2012 2013 2014 Bank Umum

Syariah

Jumlah Bank 5 6 11 11 11 11 12

Jumlah Kantor 581 711 1.215 1.401 1.745 1.998 2.151 Unit Usaha

Syariah

Jumlah Bank 27 25 23 24 24 23 22

Jumlah Kantor 241 287 262 336 517 590 320 Bank Perkreditan

Rakyat Syariah

Jumlah Bank 131 138 150 155 158 163 163 Jumlah Kantor 202 225 286 364 401 402 439 Total 1.024 1.223 1.763 2.101 2.663 2.990 2.910 Ket :* Jumlah Bank Konvensional yang memiliki Unit Usaha Syariah (UUS) Sumber : Statistik Perbankan Syariah, Desember 2014

Pada Tabel 1.2 Berikut ini, Menyajikan pertumbuhan pengumpulan Dana Pihak Ketiga (DPK) dan Pembiayaan pada Bank Umum Syariah (BUS) di Indonesia pada tahun 2008-2014.

Tabel 1. 2

Pertumbuhan Dana Pihak Ketiga dan Pembiayaan Bank Umum Syariah Di Indonesia

Tahun 2008-2014

Tahun % Pertumbuhan DPK % Pertumbuhan Pembiayaan

2008 26,26 26,03

2009 42,87 31,95

2010 62,36 63,58

2011 50,07 48,52

2012 22,03 34,28

2013 21,52 22,13

2014 19,24 7,35

Sumber : Statistik Perbankan Indonesia, Desember 2014 (diolah)

kenaikan sebesar 19,49 % dan penurunan pertumbuhan terjadi yaitu pada tahun 2011 sampai tahun 2014 masing-masing sebesar 12,29 %, 28,04 %, 0,51 %, dan 2,28 %. Sedangkan penyaluran pembiayaan pada tahun 2009 mengalami kenaikan sebesar 5,92 %. Tahun 2010 juga mengalami kenaikan sebesar 31,63 % dan penurunan petumbuhan terjadi yaitu pada tahun 2011 sampai tahun 2014 masing-masing sebesar 15,06 %, 14,24 %, 12,15 %, dan 14,78 %.

Dalam perkembangannya dunia perbankan, suatu bank akan dinilai baik kinerja usahanya apabila dapat dinilai dari suatu penilaian rasio keuangannya. Salah satu rasio yang terpenting adalah rasio profitabilitas. Rasio profitabilitas

mengukur efektifitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari pinjaman dan investasi. Indikator yang biasa digunakan untuk mengukur kinerja profitabilitas bank adalah ROE (Return On Equity) yaitu rasio yang menggambarkan besarnya kembalian atas total modal untuk menghasilkan keuntungan, dan ROA (Return On Assets) yaitu rasio yang menunjukkan kemampuan dari keseluruhan aset yang ada dan yang digunakan untuk menghasilkan keuntungan.

Pembiayaan yang telah disalurkan oleh bank syariah adalah pembiayaan jual beli dan bagi hasil. Pembiayaan yang tergolong berprinsip jual beli adalah

tingkat pengembalian aset (return on asset) pada bank yang telah menyalurkan pembiayaan tersebut.

Pada Tabel 1.3 Berikut ini, Menyajikan pertumbuhan murabahah,

musyarakah, mudharabah, non performing financing dan return on asset pada perbankan syariah di Indonesia pada tahun 2008-2014.

Tabel 1.3

Murabahah, Mudharabah, Musyarakah, NPF dan ROA Perbankan Syariah Di Indonesia

Tahun 2008-2014 Tahun Murabahah (Miliar Rupiah) Mudharabah (Miliar Rupiah) Musyarakah (Miliar Rupiah) NPF (%) ROA (%)

2008 22.486 6.205 7.411

2009 26.321 6.597 10.412 4,01 1,48

2010 37.508 8.631 14.624 3,02 1,67

2011 56.365 10.229 18.960 2,52 1,79

2012 88.004 12.023 27.667 2,93 1,99

2013 110.565 13.625 39.874 2,63 2,00

2014 117.371 14.354 49.387 4,33 0,80

Sumber : Statistik Perbankan Syariah, Desember 2014

Berdasarkan Tabel 1.3 diatas menunjukan bahwa Return On Asset (ROA) dari tahun 2008 sampai dengan tahun 2013 mengalami pertumbuhan setiap tahunnya, kecuali pada tahun 2014. Jika dilihat dari perhitungan ROA dari tahun 2009 sampai 2013 selalu mengalami kenaikan masing-masing sebesar 0,06 %, 0,19 %, 0,12 %, 0,2 %, dan 0,01. Dan tahun 2014 mengalami penurunan sebesar 1,2 %.

dari tingkat kekonsistenan data antara variabel murabahah dengan Return On Asset (ROA). Pada tahun 2008 sampai tahun 2013, Nilai ROA dan murabahah

sama-sama mengalami kenaikan, kecuali tahun 2014.

Mudharabah dari tahun 2008 sampai 2014 selalu mengalami kenaikan setiap tahunnya. Jika dilihat dari perhitungan dari tahun 2009 sampai 2014 mengalami pertumbuhan dengan jumlah masing-masing 392 Miliar, 2.034 Miliar, 1.598 Miliar, 1.794 Miliar, 1.602 Miliar, dan 729 Miliar. Jika dilihat dari tingkat kekonsistenan data antara variabel mudharabah dengan Return On Asset (ROA). Pada tahun 2008 menuju ke tahun 2013 nilai ROA dan murabahah sama-sama mengalami kenaikan, kecuali pada tahun 2014.

Musyarakah dari tahun 2008 sampai 2014 selalu mengalami kenaikan setiap tahunnya. Jika dilihat dari perhitungan dari tahun 2009 sampai 2014 mengalami pertumbuhan dengan jumlah masing-masing 3.001 Miliar, 4.212 Miliar, 4.336 Miliar, 8.707 Miliar, 12.207 Miliar, dan 9.513 Miliar. Jika dilihat dari tingkat kekonsistenan data antara variabel musyarakah dengan Return On Asset (ROA). Pada tahun 2008 sampai tahun 2013, Nilai ROA dan musyarakah

sama-sama mengalami kenaikan, kecuai pada tahun 2014.

Jika dilihat dari tingkat kekonsistenan data antara variabel Non Performing Financing (NPF) dengan Return On Asset (ROA), nilai NPF dan ROA tidak konsisten. Hal ini dapat dilihat pada tahun 2008 ke tahun 2009, nilai NPF sama-sama mengalami kenaikan. Pada tahun 2010 ke tahun 2011, nilai ROA mengalami kenaikan sedangkan nilai NPF mengalami penurunan. Untuk tahun 2012 ke tahun 2013, nilai ROA mengalami peningkatan sedangkan nilai NPF mengalami penurunan dan untuk tahun 2014 nilai ROA mengalami penurunan dan NPF mengalami kenaikan. Dari hasil perhitungan nilai NPF dan ROA tersebut maka dapat disimpulkan bahwa antara nilai NPF dan ROA tidak memiliki kekonsistenen data (data tidak konsisten) karena dari tahun ke tahun nilai NPF dan ROA mengalami kenaikan dan penurunan.

Berdasarkan hasil penelitian terdahulu, mengindikasikan adanya research gap dari variabel independen yang mempengaruhi ROA perusahaan, adapun keempat variabel tersebut adalah Murabahah, Mudharabah, Musyarakah, dan

Non Performing Financing (NPF).

Variabel pertama adalah murabahah. Muhammad (2005 : 201) menyatakan bahwa salah satu prinsip jual beli yaitu akad murabahah merupakan produk yang paling populer dalam industri perbankan syariah. Hal tersebut dikarenakan beberapa alasan antara lain murabahah adalah suatu mekanisme investasi jangka pendek dan cukup memudahkan dibandingkan dengan sistem

menjadi saingan bank-bank Islam, murabahah menjauhkan ketidakpastian yang ada pada pendapatan dari bisnis-bisnis dengan sistem PLS; dan murabahah tidak memungkinkan bank-bank Islam untuk mencampuri manajemen bisnis karena bank bukanlah mitra nasabah, sebab hubungan mereka dalam murabahah adalah hubungan antara kreditur dan debitur.

Semakin tinggi murabahah, maka semakin tinggi profitabilitas yang diproksikan ke Return On Asset (ROA) karena pendapatan bank akan meningkat. Bukti empiris dari Wicaksana (2011) menunjukkan bahwa semakin tinggi

murabahah, maka semakin tinggi profitabilitas bank umum syariah yang diproksikan dengan Return On Asset. Sedangkan bukti empiris dari Maya (2009) menunjukkan bahwa semakin tinggi murabahah, maka semakin kecil

profitabilitas yang di proksikan dengan Return On Asset. Dengan adanya research gap dari penelitian Wicaksana (2011) dan Maya (2009), maka perlu melanjutkan penelitian kembali yaitu pengaruh murabahah terhadap Return On Asset (ROA).

Variable kedua adalah mudharabah yang merupakan salah satu dari pembiayaan bagi hasil. Semakin besar mudharabah, maka semakin besar

profitabilitas, karena pendapatan dari mudharabah akan mempengaruhi besarnya laba yang diperoleh bank (Firdaus, 2009) dan besarnya laba yang diperoleh akan mempengaruhi profitabilitas.

mudharabah, maka semakin rendah profitabilitas bank umum yang diproksikan dengan Return On Asset (ROA). Dengan adanya research gap dari penelitian Wicaksana (2011) dan Maya (2009), maka perlu dilakukan penelitian lanjutan pengaruh pembiayaan mudharabah terhadap Return On Asset (ROA).

Variabel Ketiga adalah musyarakah. Semakin besar pembiayaan

musyarakah, maka semakin besar profitabilitas karena pendapatan dari pembiayaan musyarakah akan mempengaruhi besarnya laba yang diperoleh bank (Firdaus,2009) dan besarnya laba yang diperoleh akan mempengaruhi

profitabilitas. Dalam penelitian Wicaksana (2011) menunjukkan bahwa semakin tinggi pembiayaan musyarakah, maka semakin tinggi profitabilitas Bank Umum Syariah yang diproksikan dengan Return On Asset (ROA). Sedangkan bukti empiris Maya (2009) menunjukkan bahwa semakin tinggi pembiayaan

musyarakah, maka semakin rendah profitabilitas bank umum yang diproksikan dengan Return On Asset (ROA). Dengan adanya research gap dari penelitian Wicaksana (2011) dan Maya (2009), maka perlu dilakukan penelitian lanjutan pengaruh pembiayaan musyarakah terhadap Return On Asset (ROA).

Variabel keempat adalah Non Performing Financing (NPF). Semakin tinggi Non Performing Financing (NPF), maka semakin kecil Return On Asset

Financing (NPF), maka akan semakin rendah profitabilitas bank umum syariah yang diproksikan dengan Return On Asset (ROA). Hasil penelitian Rahman dan Ridha (2012) bertentangan dengan penelitian yang dilakukan oleh Adyani (2011) yang menunjukkan adanya pengaruh yang negatif signifikan antara Non Performing Financing (NPF) terhadap Return On Asset (ROA). Dengan adanya

research gap dari penelitian Aulia Fuad Rahman dan Ridha Rochmanika (2012), Adyani (2011), maka perlu dilakukan penelitian lanjutan pengaruh Non Performing Financing (NPF) terhadap Return On Asset (ROA).

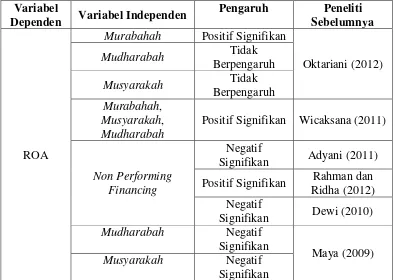

Pada tabel 1.4 menunjukkan beberapa penelitian yang telah dilakukan sebelumnya yang berkaitan dengan profitabilitas yang diproksikan dengan Return On Asset (ROA) pada Bank Umum Syariah (BUS) di Indonesia, antara lain:

Tabel 1.4

Research gap Penelitian Sebelumnya

Variabel

Dependen Variabel Independen

Pengaruh Peneliti Sebelumnya

ROA

Murabahah Positif Signifikan

Oktariani (2012) Mudharabah Tidak Berpengaruh Musyarakah Tidak Berpengaruh Murabahah, Musyarakah, Mudharabah

Positif Signifikan Wicaksana (2011)

Non Performing Financing

Negatif

Signifikan Adyani (2011) Positif Signifikan Rahman dan

Ridha (2012) Negatif

Signifikan Dewi (2010)

Mudharabah Negatif

Signifikan

Maya (2009)

Musyarakah Negatif

Dari penjelasan di atas dapat dijelaskan bahwa penelitian ini berangkat dari reseach gap, yaitu adanya inkonsistensi penelitian-penelitian terdahulu mengenai “Pengaruh Piutang Murabahah, Mudharabah, Musyarakah, dan Non Performing Financing (NPF) terhadap Return On Asset (ROA) Pada

Bank Umum syariah di Indonesia”. Namun, dalam hal ini perbedaan penelitian

saya dengan penelitian sebelumnya yaitu dari periode laporan keuangan yang di amati, saya mengamati laporan keuangan tahunan yang sudah diaudit dari tahun 2010 – 2013, sementara penelitian terdahulu menggunakan data triwulan yang belum diaudit dari tahun 2010-2012. Perbedaannya lagi terletak di sampel yang diambil, sampel yang digunakan dalam penelitian ini ada 8 Bank Umum Syariah di Indonesia yang memenuhi kriteria yang sebelumnya sudah ditentukan.

1.2. Perumusan Masalah

Penilaian terhadap kinerja keuangan pada bank sangat penting untuk mengetahui kondisi keuangannya. Kinerja bank dapat memberikan kepercayaan kepada deposan dan investor guna menyimpan dananya. Return On Asset (ROA) penting bagi bank karena Return On Asset (ROA) digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aset yang dimilikinya.

Berdasarkan rumusan masalah penelitian (research problem) yang telah dipaparkan, maka saya tertarik untuk meneliti lebih lanjut terhadap pengaruh piutang murabahah, mudharabah, musyarakah, dan non performing financing (NPF). Maka dapat dirumuskan pertanyaan penelitian (research question) yaitu: 1. Apakah piutang murabahah berpengaruh terhadap Return On Asset

(ROA) pada Bank Umum Syariah di Indonesia ?

2. Apakah pembiayaan mudharabah berpengaruh terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia ?

3. Apakah pembiayaan musyarakah berpengaruh terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia ?

4. Apakah Non Performing Financing (NPF) berpengaruh terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia ?

5. Apakah Piutang Murabahah, Mudharabah, Musyarakah dan Non Performing Financing (NPF) berpengaruh secara simultan terhadap

Return On Asset (ROA) pada Bank Umum Syariah di Indonesia ?

1.3. Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan penelitian merupakan hasil yang ingin dicapai dalam melakukan penelitian serta memiliki konsistensi dengan permasalahan atau pertanyaan penelitian. Berangkat dari pertanyaan penelitian diatas maka tujuan penelitian ini yaitu:

2. Untuk mengetahui pengaruh pembiayaan mudharabah terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia.

3. Untuk mengetahui pengaruh pembiayaan musyarakah terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia.

4. Untuk mengetahui pengaruh Non Performing Financing (NPF) terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia.

5. Untuk mengetahui pengaruh Piutang Murabahah, Mudharabah,

Musyarakah dan Non Performing Financing (NPF) secara

simultan terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia.

1.3.2. Manfaat Penelitian

Beberapa manfaat yang dapat diperoleh dari hasil penelitian ini adalah :

1. Bagi Peneliti, dapat menambah pengetahuan sebagai bukti empiris di bidang perbankan khususnya Bank Umum Syariah di Indonesia.