Pengaruh Pembiayaan Mudharabah, Musyarakah, Murabahah dan Non Performing Financing terhadap Profitabilitas Bank Umum Syariah di Indonesia periode 2012-2016. - Test Repository

Teks penuh

Gambar

Dokumen terkait

Tujuan penelitian ini mengetahui pengaruh pembiayaan mudharabah, musyarakah, dan murabahah terhadap profitabilitas pada Bank Pembiayaan Rakyat Syariah (BPRS) di

mudharabah , musyarakah , murabahah dan ijarah di bank syariah,.. diharapkan memberikan kontribusi terhadap profitabilitas bank syariah. Dari pendapatan

Predictors: (Constant), Non performing financing, Pembiayaan Mudharabah, Piutang Murabahah, Pembiyaaan Musyarakah.. Dependent Variable: Return

Analisis Pengaruh Pembiayaan Mudharabah dan Musyarakah Terhadap Tingkat Profitabilitas (Return On Equity) (Studi Pada Bank Umum Syariah yang Terdaftar di Bank Indonesia

Tujuan penelitian ini mengetahui pengaruh pembiayaan mudharabah , musyarakah , dan murabahah terhadap profitabilitas pada Bank Pembiayaan Rakyat Syariah (BPRS) di

Hasil dari penelitian ini adalah pembiayaan mudharabah, musyarakah, murabahah, dan istishna berpengaruh signifikan terhadap profitabilitas, sedangkan pembiayaan ijarah

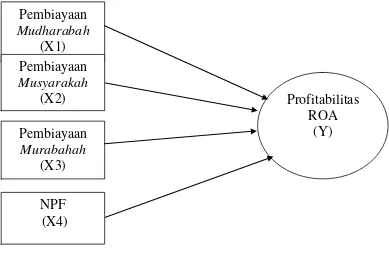

ANALISIS PENGARUH PEMBIAYAAN MUDHARABAH, MUSYARAKAH DAN MURABAHAH TERHADAP PROFITABILITAS ROA PADA BANK UMUM SYARIAH DI INDONESIA Studi Pada Bank Umum Syariah Periode Juni

Pengaruh Pembiayaan Mudharabah, Pembiayaan Musyarakah, dan Pembiayaan Murabahah Terhadap Profitabilitas Pada Bank Syariah Mandiri Dan Bank Muamalat Indonesia Studi pada Bank Umum