BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1 Pengertian Bank

Bank berasal dari kata Italia yaitu banco yang artinya bangku. Bangku inilah yang dipergunakan oleh banker untuk melayani kegiatan operasionalnya kepada para nasabah. Istilah bangku secara resmi dan popular menjadi Bank (Rivai dan Veithzal, 2008). Menurut UU Nomor 10 tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk - bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak. Dari penjelasan tersebut menekankan bahwa usaha utama bank adalah menghimpun dana dalam bentuk simpanan yang merupakan sumber dana bank. Demikian pula dari segi penyalurannya, Bank tidak semata-mata bertujuan untuk memperoleh keuntungan yang sebesar-besarnya, tetapi juga kegiatan itu harus pula diarahkan pada peningkatan taraf hidup masyarakat.

Berdasarkan Undang-Undang Nomor 21 tahun 2008 tentang perbankan, bank berdasarkan sistem operasionalnya dibedakan atas dua jenis, antara lain:

A. Bank Konvensional

Umum Konvensional dan Bank Perkreditan Rakyat. Menurut UU Nomor 10 Tahun 1998, Bank Konvensional adalah bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Martono (2002) menjelaskan prinsip konvensional yang digunakan bank konvensional menggunakan dua metode, yaitu:

1. Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti tabungan, deposito berjangka, maupun produk pinjaman (kredit) yang diberikan berdasarkan tingkat bunga tertentu.

2. Untuk jasa-jasa bank lainnya, pihak bank menggunakan atau menerapkan berbagai biaya dalam nominal atau presentase tertentu. B. Bank Syariah

Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Dalam khasanah internasional bank syariah sering disebut juga dengan Islamic Banking. Islamic Banking menurut Rivai dan Veithzal (2008) adalah “bank yang beroperasi sesuai dengan prinsip-prinsip yang ada dalam ajaran Islam, berfungsi sebagai badan usaha yang menyalurkan dana dari dan kepada masyarakat, atau sebagai perantara keuangan. Prinsip Islam yang dimaksud adalah perjanjian berdasarkan hukum Islam antara bank, pihak lain untuk penyimpan dana dan atau pembiayaan kegiatan usaha”.

Pembiayaan Rakyat Syariah (BPRS). Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank Pembiayaan Rakyat Syariah adalah Bank Syariah yang dalam kegiataannya tidak memberikan jasa dalam lalu lintas pembayaran. Selain Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah, dalam perbankan syariah juga dikenal Unit Usaha Syariah (UUS). Unit Usaha Syariah adalah unit kerja dari kantor Bank Umum Konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah.

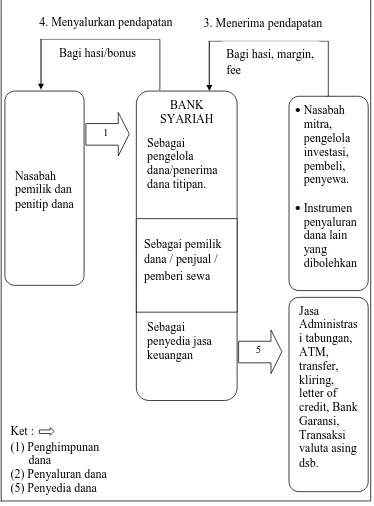

Sumber: Abdurahim, 2009 :57

Gambar 2.1

Operasional Bank Syariah 2 Nasabah pemilik dan penitip dana Nasabah mitra, pengelola investasi, pembeli, penyewa. Instrumen penyaluran dana lain yang dibolehkan 1 BANK SYARIAH Sebagai pengelola dana/penerima dana titipan. Sebagai penyedia jasa keuangan Sebagai pemilik dana / penjual / pemberi sewa

5

Ket :

(1) Penghimpunan dana

(2) Penyaluran dana (5) Penyedia dana

Jasa Administras i tabungan, ATM, transfer, kliring, letter of credit, Bank Garansi, Transaksi valuta asing dsb.

4. Menyalurkan pendapatan 3. Menerima pendapatan

Bagi hasi, margin, fee

Penjelasan gambar di atas adalah sebagai berikut:

1. Sistem operasional bank syariah dimulai dari kegiatan penghimpunan dana dari masyarakat. Penghimpunan dapat dilakukan dengan skema investasi maupun skema titipan. Dalam penghimpunan dana dengan skema investasi dari nasabah pemilik dana (shahibul maal), bank syariah berperan sebagai pengelola dana atau bisa disebut dengan mudharib. Adapun pada penghimpunan dengan skema penitipan, bank syariah berperan sebagai penerima titipan.

2. Dana yang diperoleh oleh bank syariah selanjutnya disalurkan kepada berbagai pihak, antara lain: mitra investasi, pengelola investasi, pembeli barang, dan penyewa barang atau jasa yang disediakan oleh bank syariah. Pada saat dana disalurkan dalam bentuk investasi, bank syariah berperan sebagai pemilik dana. Pada saat dana disalurkan dalam kegiatan jual beli, bank syariah berperan sebagai penjual dan pada saat disalurkan dalam kegiatan pengadaan objek sewa, berperan sebagai pemberi sewa.

3. Dari penyaluran dana kepada berbagai pihak, bank syariah selanjutnya menerima pendapatan berupa bagi hasil dari investasi, margin dari jual beli dan fee dari sewa dan berbagai jenis pendapatan yang diperoleh dari instrument dana lain yang dibolehkan.

sukarela tanpa ditetapkan di muka sebelumnya dan biasa disebut dengan istilah bonus.

5. Selain melaksanakan aktivitas penghimpunan dan penyaluran, bank syariah dalam sistem operasionalnya juga memberikan layanan jasa keuangan seperti jasa ATM, transfer, letter of credit, bank garansi, dan sebagainya. Oleh karena jasa tersebut dilakukan tanpa menggunakan dana dari pemilik dana maupun penitip dana, maka pendapatan yang diperoleh dari jasa tersebut dapat dimiliki sepenuhnya oleh bank syariah tanpa dibagi.

2.1.2 Pembiayaan Pada Bank Syariah

Menurut Karim dalam Antonio (2001), “pembiayaan merupakan

salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit. Istilah pembiayaan pada intinya berarti I Believe, I trust, „saya percaya‟ atau „saya menaruh kepercayaan”. sementara menurut Rivai dan Veithzal (2008), ”Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan

Menurut Antonio (2001 : 160) Menurut sifat penggunaanya, pembiayaan dapat menjadi dua hal, yaitu:

1. Pembiayaan Produktif

Pembiayaan produktif yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha produksi, perdagangan maupun investasi.

2. Pembiayaan Konsumtif

Pembiayaan konsumtif yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

2.1.2.1 Pembiayaan Mudharabah

Mudharabah adalah bentuk kerja sama antara dua pihak atau lebih di mana pemilik modal (shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian keuntungan. Bentuk ini menegaskan paduan kontribusi 100% modal kas dari shahib al-mal dan keahlian dari mudharib.

Menurut (wasilah, 2013 : 132) Ketentuan dalam pembiayaan mudharabah adalah di antaranya sebagai berikut:

1. Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus diserahkan tunai, dan dapat berupa uang atau barang yang dinyatakan nilainya dalam satuan uang.

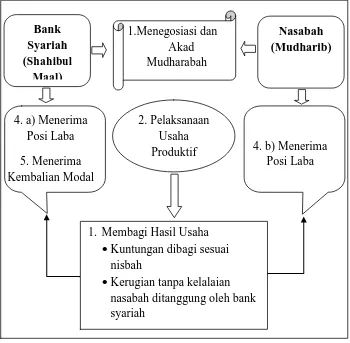

Sumber: Abdurahim, 2009 : 128

Gambar 2.2

Alur Transaksi Mudharabah

Penjelasan gambar di atas adalah sebagai berikut:

1. Dimulai dari pengajuan permohonan pembiayaan oleh nasabah dengan mengisi formulir permohonan pembiayaan. Formulir tersebut diserahkan kepada bank syariah beserta dokumen pendukung. Pihak bank selanjutnya melakukan evaluasi kelayakan investasi mudharabah

yang diajukan nasabah dengan menggunakan analisis 5 C ( Character, Capacity, Capital, Cimmitment, dan Collateral).

Kemudian analisis diikuti dengan verifikasi. Bila nasabah dan usaha Bank

Syariah (Shahibul

Maal)

Nasabah (Mudharib) 1.Menegosiasi dan

Akad Mudharabah

2. Pelaksanaan Usaha Produktif 4. a) Menerima

Posi Laba 5. Menerima Kembalian Modal

4. b) Menerima Posi Laba

1. Membagi Hasil Usaha

Kuntungan dibagi sesuai nisbah

dianggap layak, selanjutnya diadakan perikatan dalam bentuk penandatanganan kontrak mudharabah dengan mudharib di hadapan notaris. Kontrak yang dibuat setidaknya memuat berbagai hal untuk memastikan terpenuhinya rukun mudharabah.

2. Bank mengontribusikan modalnya dan nasabah mulai mengelola usaha yang disepakati berdasarkan kesepakatan dan kemampuan terbaiknya.

3. Hasil usaha dievaluasi pada waktu yang ditentukan berdasarkan kesepakatan. Keuntungan yang diperoleh akan dibagi antara bank sebagai shahibul maal dengan nasabah sebagai mudharib sesuai dengan porsi yang telah disepakati. Seandainya terjadi kerugian yang tidak disebabkan oleh kelalaian nasabah sebagai mudharib, maka kerugian ditanggumg oleh bank. Adapun kerugian yang disebabkan oleh kelalaian nasabah sepenuhnya menjadi tanggung jawab nasabah. 4. Bank dan Nasabah menerima porsi bagi hasil masing-masing

berdasarkan metode perhitungan yang disepakati.

5. Bank menerima pengembalian modalnya dari nasabah. Jika nasabah telah mengembalikan semua modal milik bank, selanjutnya usaha menjadi milik nasabah sepenuhnya.

2.1.2.2 Pembiayaan Musyarakah

keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

Menurut (Wasilah, 2013 : 156) Ketentuan pembiayaan musyarakah adalah di antaranya sebagai berikut:

1. Modal yang diserahkan harus tunai yang dapat berupa uang, emas, perak, aset perdagangan, aset yang tidak berwujud seperti lisensi, hak paten, dan sebagainya.

2. Modal yang diserahkan oleh setiap mitra harus dicampur. Tidak dibolehkan pemisahan modal dari masing-masing pihak untuk kepentingan khusus. Misalnya, yang satu khusus membiayai pembelian bangunan, dan yang lain untuk membiayai pembelian perlengkapan kantor.

3. Mitra tidak boleh meminjam uang atas nama usaha musyarakah, demikian juga meminjamkan uang kepada pihak ketiga dari modal musyarakah, menyumbang atau menghadiahkan uang tersebut. Kecuali, mitra lain telah menyepakatinya.

4. Nisbah diperlukan untuk pembagian keuntungan dan harus disepakati oleh para mitra di awal akad sehingga risiko perselisihan di antara para mitra dapat dihilangkan.

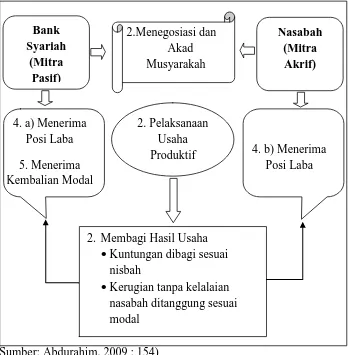

Sumber: Abdurahim, 2009 : 154)

Gambar 2.3

Alur Transaksi Musyarakah

Penjelasan gambar di atas adalah sebagai berikut:

1. Dimulai dari pengajuan permohonan pembiayaan oleh nasabah dengan mengisi formulir permohonan pembiayaan. Formulir tersebut diserahkan kepada bank syariah beserta dokumen pendukung. Selanjutnya, pihak bank melakukan evaluasi kelayakan investasi musyarakah dengan menggunakan analisis 5 C ( Character, Capacity, Capital, Cimmitment, dan Collateral). Kemudian, analisis diikuti dengan verifikasi. Bila nasabah dan usaha dianggap layak, selanjutnya

Bank Syariah

(Mitra Pasif)

Nasabah (Mitra Akrif) 2.Menegosiasi dan

Akad Musyarakah

2. Pelaksanaan Usaha Produktif 4. a) Menerima

Posi Laba 5. Menerima Kembalian Modal

4. b) Menerima Posi Laba

2. Membagi Hasil Usaha

Kuntungan dibagi sesuai nisbah

diadakan perikatan dalam bentuk penandatanganan kontrak musyarakah dengan nasabah sebagai mitra di hadapan notaris. Kontrak yang dibuat setidaknya memuat berbagai hal untuk memastikan terpenuhinya rukun musyarakah.

2. Bank dan Nasabah mengontribusikan modalnya dan nasabah sebagai mitra aktif mulai mengelola usaha yang disepakati berdasarkan kesepakatan dan kemampuan terbaiknya.

3. Hasil usaha dievaluasi pada waktu yang ditentukan berdasarkan kesepakatan. Keuntungan yang diperoleh akan dibagi antara bank dengan nasabah sesuai dengan porsi yang telah disepakati. Seandainya terjadi kerugian yang tidak disebabkan oleh kelalaian nasabah sebagai mitra aktif, maka kerugian ditanggumg proporsional terhadap modal masing-masing mitra. Adapun kerugian yang disebabkan oleh kelalaian nasabah sepenuhnya menjadi tanggung jawab nasabah.

4. Bank dan Nasabah menerima porsi bagi hasil masing-masing berdasarkan metode perhitungan yang disepakati.

2.1.3 Jual Beli Syariah A. Murabahah

Murabahah adalah transaksi jual beli dimana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah bertindak sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan (margin). Dalam perbankan, Murabahah selalu dilakukan dengan cara pembayaran cicilan.

Menurut (yusuf, 2005 : 93), murabahah sesuai dengan jenis dan pesanannya:

Murabahah sesuai dengan jenisnya:

1. Murabahah tanpa pesanan, artinya ada yang beli dan tidak, bank syariah menyediakan barang.

2. Murabahah berdasarkan pesanan, artinya bank syariah baru melakukan transaksi jual beli apabila ada yang pesan.

Murabahah berdasarkan pesanan dapat dikategorikan dalam:

a) Sifatnya mengikat, artinya murabahah berdasarkan pesanan tersebut mengikat untuk dibeli oleh nasabah sebagai pemesan. b)Sifatnya tidak mengikat, artinya walaupun nasabah telah

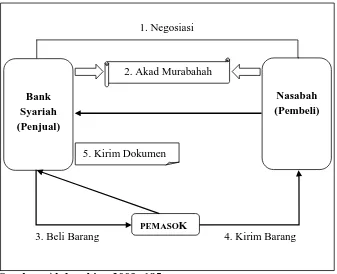

Sumber: Abdurahim, 2009 :185

Gambar 2.4

Alur Transaksi Murabahah (dengan pesanan)

Penjelasan gambar di atas adalah sebagai berikut:

1. Dimulai dari pengajuan pembelian barang oleh nasabah. Pada saat itu, nasabah menegosiasikan harga barang, margin, jangka waktu pembayaran, dan besar angsuran per bulan.

2. Bank sebagai penjual selanjutnya mempelajari kemampuan nasabah dalam membayar piutang murabahah. Apabila rencana pembelian barang tersebut disepakati oleh kedua belah pihak, maka dibuatlah akad murabahah. Isi akad murabahah setidaknya mencakup berbagai hal agar rukun murabahah dipenuhi dalam transaksi jual beli yang dilakukan.

Bank Syariah (Penjual)

Nasabah (Pembeli)

1. Negosiasi

5. Kirim Dokumen

PEMASOK

4. Kirim Barang 3. Beli Barang

3. Setelah akad disepakati pada murabahah dengan pesanan, bank selanjutnya melakukan pembelian barang kepada pemasok. Akan tetapi, pada murabahah tanpa pesanan, bank dapat langsung menyerahkan barang kepada nasabah karena telah memilikinya terlebih dahulu. Pembelian barang kepada pemasok dalam murabahah dengan pesanan dapat diwakilkan kepada nasabah atas nama bank. Dokumen pembelian barang tersebut diserahkan oleh pemasok kepada bank.

4. Barang yang diinginkan oleh pembeli selanjutnya diantar oleh pemasok kepada nasabah pembeli.

5. Setelah menerima barang, nasabah pembeli selanjutnya membayar kepada bank. Pembayaran kepada bank biasanya dilakukan dengan cara mencicil sejumlah uang tertentu selama jangka waktu yang disepakati.

B. Salam

Sumber: Abdurahim, 2009 : 236

Gambar 2.5

Alur Transaksi Salam dan Salam Paralel Penjelasan gambar di atas adalah sebagai berikut:

1. Negosiasi dalam persetujuan kesepakatan antara penjual dengan pembeli terkait transaksi salam yang akan dilaksanakan.

2. Setelah akad disepakati, pembeli melakukan pembayaran terhadap barang yang diinginkan sesuai dengan kesepakatan yang sudah dibuat.

3. Pada transaksi salam, penjual mulai memproduksi atau menyelesaikan tahapan penanaman produk yang diinginkan pembeli. Setelah produk dihasilkan, pada saat atau sebelum

Bank Syariah sebagai Penjual (muslam

illaihi) pada

salam 1 dan Pembeli

(al muslam)

pada

Salam 2

Nasabah sebagai Pembeli

(al muslam)

6. Kirim Dokumen

PEMASOK

5. Kirim Barang 4. Bayar

3. Negosiasi dan Akad

2. Bayar 3. Negosiasi dan Akad

tanggal penyerahan, penjual mengirim barang sesuai dengan spesifikasi kualitas dan kuantitas yang telah disepakati kepada pembeli. Adapun transaksi salam paralel, yang biasanya digunakan oleh penjual (bank syariah) yang tidak memproduksi sendiri produk salam, setelah menyepakati kontrak salam dan menerima dana dari nasabah salam, selanjutnya secara terpisah membuat akad salam dengan produsen produk salam.

4. Setelah menyepakati transaksi salam kedua tersebut, bank langsung melakukan pembayaran kepada petani.

5. Dalam jangka waktu tertentu, berdasarkan kesepakatan dengan bank, petani mengirim produk salam kepada petani sesuai sesuai dengan spesifikasi yang ditentukan.

6. Bank menerima dokumen penyerahan produk salam kepada nasabah dari petani.

C. Istishna’

Istishna’ adalah jual beli dalam bentuk pemesanan

Dalam PSAK 104 par 8 dijelaskan barang pesanan harus memenuhi kriteria:

1. Memerlukan proses pembuatan setelah akad disepakati.

2. Sesuai dengan spesifikasi pemesanan (customized), bukan produk massal.

3. Harus diketahui karakteristiknya secara umum yang meliputi jenis, spesifikasi teknis, kualitas, dan kuantitasnya.

Sumber: Abdurahim, 2009 : 257

Gambar 2.6

Alur Transaksi Istishna’ dan Istishna’ Paralel 4. Bayar

Bank Syariah sebagai Penjual (shan’i) pada

istishna’ 1

dan Pembeli (mustashn)

pada

istishna’ 2

Nasabah sebagai Pembeli (

mustashni’)

6. Kirim Dokumen pengirim

PEMASOK (Shani’)

3. Negosiasi, pesanan barang dan

Akad

Ishtisna‟

9. Pelunasan pembayaran 1. Negosiasi, pesan barang dan

akad istishna‟

4. kirim tagihan penyelasian barang

Penjelasan gambar di atas adalah sebagai berikut:

1. Nasabah memesan barang yang dikehendaki dan melakukan negosiasi kesepakatan antara penjual dengan pembeli terkait transaksi istishna‟ yang dilaksanakan.

2. Pada transaksi istishna‟ setelah akad disepakati, penjual mulai membuat atau menyelesaikan tahapan pembuatan barang yang diinginkan pembeli. Setelah barang dihasilkan, pada saat atau sebelum tanggal penyerahan, penjual mengirim barang sesuai dengan spesifikasi kualitas dan kuantitas yang telah disepakati kepada pembeli. Adapun transaksi istishna‟ paralel yang biasanya digunakan oleh penjual (bank syariah) yang tidak membayar sendiri barang istishna‟, setelah meyepakati kontrak istishna‟ dan menerima dana dari nasabah istishna‟, selanjutnya secara terpisah membuat akad istishna‟ dengan produsen barang istishna‟.

3. Setelah menyepakati transaksi ishtisna‟ dalam jangka waktu tertentu, pemasok kemudian mulai melakukan pengerjaan barang yang dipesan.

4. Selama mengerjakan barang yang dipesan, pemasok melakukan tagihan kepada bank syariah senilai tingkat penyelesaian barang pesanan.

6. Bank syariah melakukan tagihan kepada nasabah pembeli berdasarkan tingkat penyelesaian barang.

7. Pemasok menyerahkan barang kepada nasabah kembali.

8. Pemasok mengirimkan bukti pengiriman barang kepada bank syariah.

9. Nasabah melunasi pembayaran barang istishna‟ sesuai dengan akad yang telah disepakati.

2.1.4. Non Performing Financing (NPF)

Non Performing Financing (NPF) menunjukkan kemampuan bank dalam mengelola pembiayaan bermasalah yang diberikan oleh bank. Sehingga semakin tinggi rasio ini, maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar, maka kemungkinan bank akan bermasalah dalam tingkat pengembalian asetnya. Kredit dalam hal ini adalah kredit yang diberikan kapada pihak ketiga tidak termasuk kredit pada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan, dan macet (Amalia, 2005).

Total Pembiayaan adalah keseluruhan pembiayaan (kredit) yang diberikan kepada pihak ketiga yang berupa pembiayaan murabahah, mudharabah, dan musyarakah.

tersebut adalah waktu pembayaran bagi hasil, pembayaran angsuran maupun pelunasan pokok pembiayaan. Berikut ini tabel yang menjelaskan indikator kualitas pembiayaan :

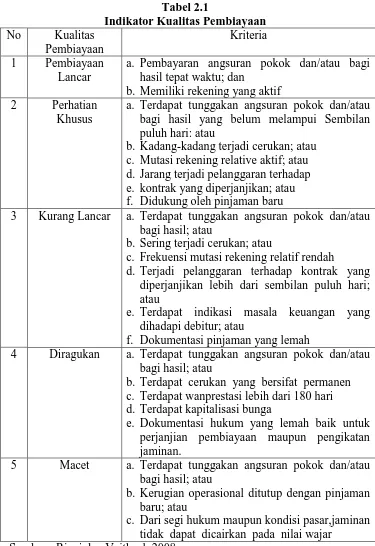

Tabel 2.1

Indikator Kualitas Pembiayaan No Kualitas

Pembiayaan

Kriteria 1 Pembiayaan

Lancar

a. Pembayaran angsuran pokok dan/atau bagi hasil tepat waktu; dan

b. Memiliki rekening yang aktif 2 Perhatian

Khusus

a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil yang belum melampui Sembilan puluh hari: atau

b. Kadang-kadang terjadi cerukan; atau c. Mutasi rekening relative aktif; atau d. Jarang terjadi pelanggaran terhadap e. kontrak yang diperjanjikan; atau f. Didukung oleh pinjaman baru

3 Kurang Lancar a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil; atau

b. Sering terjadi cerukan; atau

c. Frekuensi mutasi rekening relatif rendah

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari sembilan puluh hari; atau

e. Terdapat indikasi masala keuangan yang dihadapi debitur; atau

f. Dokumentasi pinjaman yang lemah

4 Diragukan a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil; atau

b. Terdapat cerukan yang bersifat permanen c. Terdapat wanprestasi lebih dari 180 hari d. Terdapat kapitalisasi bunga

e. Dokumentasi hukum yang lemah baik untuk perjanjian pembiayaan maupun pengikatan jaminan.

5 Macet a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil; atau

b. Kerugian operasional ditutup dengan pinjaman baru; atau

c. Dari segi hukum maupun kondisi pasar,jaminan tidak dapat dicairkan pada nilai wajar

2.1.5 Return On Assets (ROA)

Return On Asset (ROA) adalah salah satu rasio yang digunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan (laba) secara keseluruhan. Rasio profitabilitas ini sekaligus menggambarkan efisiensi kinerja bank yang bersangkutan. Return On Asset (ROA) sangat penting, karena rasio ini mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset produktif yang dananya sebagian besar berasal dari Dana Pihak Ketiga (DPK). Semakin besar Return On Asset (ROA) suatu bank maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut, dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

ROA menunjukkan kemampuan bank dalam mengelola aset yang tersedia untuk mendapatkan net income. Semakin tinggi return semakin baik, berarti dividen yang dibagikan atau ditanamkan kembali sebagai retained earning juga semakin besar (Kuncoro, 2002 : 551) .

Suatu bank dapat dimasukkan ke dalam klasifikasi sehat apabila: 1. Rasio tingkat pengembalian atau Return On Asset (ROA) mencapai

sekurang-kurangnya 1,2%.

2.2. Penelitian Terdahulu

Penelitian mengenai faktor yang mempengaruhi profitabilitas yang diproksikan ke Return On Asset (ROA) bank di Indonesia telah dilakukan oleh beberapa peneliti. Adapun penelitian terdahulu yang berkaitan dengan penelitian ini dapat di lihat pada tabel berikut ini:

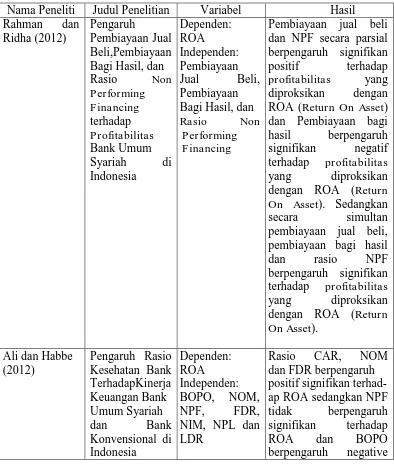

Tabel 2.2 Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Hasil Rahman dan

Ridha (2012)

Pengaruh

Pembiayaan Jual Beli,Pembiayaan Bagi Hasil, dan

Rasio Non

Performing Financing terhadap Profitabilitas Bank Umum Syariah di Indonesia

Dependen: ROA

Independen: Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, dan Rasio Non

Performing Financing

Pembiayaan jual beli dan NPF secara parsial berpengaruh signifikan positif terhadap profitabilitas yang diproksikan dengan ROA (Return On Asset) dan Pembiayaan bagi hasil berpengaruh signifikan negatif terhadap profitabilitas yang diproksikan dengan ROA (Return On Asset). Sedangkan secara simultan pembiayaan jual beli, pembiayaan bagi hasil dan rasio NPF berpengaruh signifikan terhadap profitabilitas yang diproksikan dengan ROA (Return On Asset).

Ali dan Habbe (2012)

Pengaruh Rasio Kesehatan Bank TerhadapKinerja Keuangan Bank Umum Syariah

dan Bank

Konvensional di Indonesia

Dependen: ROA

Independen: BOPO, NOM, NPF, FDR, NIM, NPL dan LDR

Rasio CAR, NOM dan FDR berpengaruh positif signifikan terhad-ap ROA sedangkan NPF tidak berpengaruh signifikan terhadap

ROA dan BOPO

terhadap ROA pada Bank Umum Syariah di Indonesia. Oktariani (2012) Pengaruh Pembiayaan Musyarakah, Mudharabah, dan Murabahah Terhadap Profitabilitas (studi kasus pada PT Bank Muamalat Indonesia,Tbk) Independent: Pembiayaan Musyarakah, Mudharabah, dan Murabahah Dependent: Profitabilitas yang diproksikan dengan ROA Pembiayaan Musyaraka h terhadap profitabilitas secara parsial tidak berpengaruh signifikan, pembiayaan Mudharab-ah terhadap profitabili-tas secara parsial tidak berpengaruh signifikan, dan pembiayaan Murabahah terhadap profitabilitas secara parsial berpengaruh signifikan, sedangkan pembiayaan Musyaraka h, Mudharabah dan Murabahah terhadap profitabilitas secara simultan berpengaruh signifikan. Wicaksana (2011) Pengaruh Pembiayaan Mudharabah, Musyarakah dan Murabahah Terhadap Profitabilitas Bank Umum Syariah di Indonesia Dependen: ROA Independen: Pembiayaan Mudharabah, Musyarakah dan Murabahah pembiayaan Mudharaa-h, MusyarakaMudharaa-h,murabah berpengaruh secara signifikan terhadap profitabilitas. Secara simultan variabel pembiayaan Mudharah, Musyarakah, Murabaha h berpengaruh secara signifikan terhadap profitabilitas. Taupiq (2010) Pengaruh pembiayaan Murabahah terhadap profitabilitas (ROA) Dependen: ROA Independen: Pembiayaan Murabahah

Hasil dari penelitian menunjukkan bahwa, Pembiayaan Murabaha-h berpengaruMurabaha-h rendaMurabaha-h terhadap return on asset (ROA). Berarti bahwa Pembiayaan Murabaha-h tidak berpengaruMurabaha-h signifikan terhadap ROA.

2.3. Pengaruh Variabel Independen Terhadap Variabel Dependen

2.3.1. Pengaruh Piutang Murabahah dengan Return On Asset Pada Bank Umum Syariah

Muhammad (2005 : 201) menyatakan bahwa salah satu akad dari pembiayaan jual beli yaitu akad murabahah merupakan produk yang paling populer dalam industri perbankan syariah. Hal tersebut dikarenakan beberapa alasan antara lain murabahah adalah suatu mekanisme investasi jangka pendek dan cukup memudahkan dibandingkan dengan sistem profit and loss sharing (PLS); mark up dalam murabahah dapat ditetapkan sedemikian rupa sehingga memastikan bahwa bank dapat memperoleh keuntungan yang sebanding dengan keuntungan bank-bank berbasis bunga yang menjadi saingan bank-bank Islam; murabahah menjauhkan ketidakpastian yang ada pada pendapatan dari bisnis-bisnis dengan sistem PLS; dan murabahah tidak memungkinkan bank-bank Islam untuk mencampuri manajemen bisnis karena bank bukanlah mitra nasabah, sebab hubungan mereka dalam murabahah adalah hubungan antara kreditur dan debitur.

Syariah. Hal ini didukung oleh bukti empiris dari Yesi Oktariani (2012) menunjukkan bahwa semakin tinggi pembiayaan murabahah, maka semakin tinggi profitabilitas bank umum syariah yang diproksikan dengan Return On Asset. Berdasarkan kajian teori dan hasil penelitian terdahulu, maka dirumuskan hipotesis sebagai berikut:

H1: Piutang murabahah berpengaruh terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia”.

2.3.2. Pengaruh Pembiayaan Mudharabah dengan Return On Asset Pada Bank Umum Syariah

H2: Pembiayaan mudharabah berpengaruh terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia”.

2.3.3. Pengaruh Pembiayaan Musyarakah dengan Return On Asset Bank Pada Umum Syariah

Pembiayaan musyarakah merupakan salah satu komponen penyusun aset pada perbankan syariah. Dari pengelolaan pembiayaan musyarakah, bank syariah memperoleh pendapatan bagi hasil sesuai dengan nisbah yang telah disepakati dengan nasabah (Muhammad, 2005 : 201). Pendapatan yang diperoleh akan mempengaruhi besarnya laba yang diperoleh bank (Firdaus, 2009). Besarnya laba yang diperoleh bank syariah akan mampu mempengaruhi ROA yang dicapai. Maka semakin tinggi pembiayaan musyarakah, maka semakin tinggi pula ROA Bank Umum Syariah. Hal ini didukung oleh bukti empiris dari Wicaksana (2011) menunjukkan bahwa semakin tinggi pembiayaan musyarakah, maka semakin tinggi profitabilitas bank umum syariah yang diproksikan dengan Return On Asset (ROA). Berdasarkan kajian teori dan hasil penelitian terdahulu, maka dirumuskan hipotesis sebagai berikut:

H3: Pembiayaan musyarakah berpengaruh terhadap Return On Asset (ROA) pada Bank Umum Syariah di Indonesia”.

2.3.4. Pengaruh Non Performing Financing dengan Return On Asset Pada Bank Umum Syariah

bermasalah yang dapat dipenuhi dengan aset produktif yang dimiliki oleh suatu bank (Teguh Pudjo Mulyono, 1995). Ali (2004) menyatakan bahwa apabila porsi pembiayaan bermasalah membesar, maka hal tersebut pada akhirnya berpengaruh pula pada kemungkinan terjadinya penurunan besarnya keuntungan/pendapatan yang diperoleh bank. Penurunan pendapatan ini akan mampu mempengaruhi besarnya perolehan laba bank syariah. Dan pada akhirnya, akan mempengaruhi besarnya profitabilitas yang tercermin dengan Return On Asset (ROA) yang diperoleh bank syariah.

Berdasarkan teori, semakin tinggi rasio Non Performing Financing (NPF), maka semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar. Sehingga semakin tinggi rasio ini akan berpengaruh negatif terhadap profitabilitas Return On Asset (ROA) pada bank. Hal ini didukung dengan bukti empiris dari Adyani (2011) menunjukkan bahwa semakin tinggi rasio Non Performing Financing (NPF), maka akan semakin rendah profitabilitas bank umum syariah yang diproksikan dengan Return On Asset (ROA).

Berdasarkan kajian teori dan hasil penelitian terdahulu, maka dirumuskan hipotesis sebagai berikut:

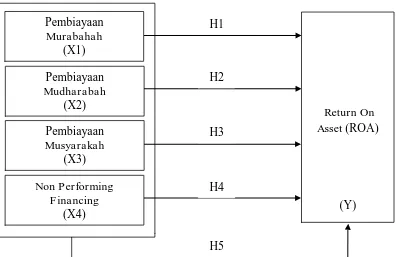

2.4. Kerangka Konseptual

Penelitian ini mengenai pengaruh piutang murabahah, mudharabah, musyarakah dan non performing financing (NPF) terhadap return on asset (ROA). Dimana hasil penelitian terdahulu yang sudah dijelaskan sebelumnya masih terdapat perbedaan. Dengan demikian, penelitian ini menguji kembali pengaruh piutang murabahah, mudharabah, musyarakah dan Non Performing Financing (NPF) terhadap Return On Asset (ROA) pada bank umum syariah di Indonesia selama periode 2010 - 2013. Kerangka konseptual dapat dilihat pada Gambar berikut ini:

Gambar 2.7 Kerangka Konseptual

Return On Asset (ROA)

(Y) Pembiayaan

Murabahah (X1) Pembiayaan Mudharabah

(X2) Pembiayaan Musyarakah

(X3) Non Performing

Financing (X4)

H1

H2

H3

H4

2.5. Perumusan Hipotesis

Kerangka konseptual merupakan pedoman dalam melakukan penelitian, dimana dengan berpedoman pada kerangka konseptual diharapkan penelitian ini sesuai dengan tujuannya serta memberikan hasil yang tidak bias. Berdasarkan tujuan penelitian, landasan teori, penelitian sebelumnya dan kerangka konseptual, maka dapat diperoleh hipotesisnya yaitu:

H1: Piutang murabahah berpengaruh terhadap Return On Asset (ROA) pada bank umum syariah di Indonesia.

H2: Pembiayaan mudharabah berpengaruh terhadap Return On Asset (ROA) pada bank umum syariah di Indonesia.

H3: Pembiayaan musyarakah berpengaruh terhadap Return On Asset (ROA) pada bank umum syariah di Indonesia.

H4: Non Performing Financing (NPF) berpengaruh terhadap Return On Asset (ROA) pada bank umum syariah di Indonesia.