T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH DEBT TO TOTAL ASSET RATIO DAN

DEBT TO EQUITY RATIO TERHADAP EARNING PER SHARE

PADA PERUSAHAAN SEKTOR PROPERTI DAN SEKTOR

MANUFAKTUR YANG GO PUBLIC DI BEI

DRAFT SKRIPSI

OLEH

T. PUTRI M. SIBARANI 050502077

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

ABSTRAK

T. Putri M. Sibarani (2009). Analisis Pengaruh Debt to Total Asset Ratio

(DTA) dan Debt to Equity Ratio (DER) Terhadap Earning Per Share (EPS)

Pada Perusahaan Sektor Properti dan Sektor Manufaktur yang Go Public Di BEI. Ibu Dra. Lisa Marlina M.Si, selaku Dosen Pembimbing. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Ibu Dra. Yenni Absah dan Ibu Dr. Khaira Amalia F. , MBA, AK., selaku Dosen Penguji dan Ibu Dra. Nisrul Irawaty SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Tujuan penelitian adalah untuk menganalisis pengaruh Debt to Total Asset Ratio

(DTA) dan Debt to Equity Ratio (DER) terhadap Earning Per Share (EPS) pada

perusahaan sektor properti dan sektor manufaktur yang go public di BEI. Penulis menarik hipotesis bahwa Debt to Total Asset Ratio (DTA) dan Debt to Equity

Ratio (DER) berpengaruh positif dan signifikan terhadap earning per share pada

perusahaan sektor properti dan sektor manufaktur yang go public di BEI.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan populasi sasaran yang terdiri dari 13 emiten sektor properti dan 57 emiten sektor manufaktur. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi ( ) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 15.00 for windows. Hasil uji F menunjukkan bahwa pada sektor properti dan manufaktur variabel

Debt To Total Asset Ratio (DTA) dan Debt To Equity Ratio (DER) dapat

mengestimasi variabel Earning Per Share (EPS) dalam model analisis. Hasil uji t (secara individual) menunjukkan bahwa pada sektor properti masing-masing variabel Debt to Total Asset Ratio (DTA), Debt to Equity Ratio (DER) memiliki pengaruh positif dan signifikan terhadap Earning Per Share (EPS). Sedangkan pada sektor manufaktur diperoleh variabel Debt to Total Asset Ratio (DTA) berpengaruh positif dan signifikan terhadap Earning Per Share (EPS) dan variabel

Debt to Equity Ratio (DER) berpengaruh negatif dan signifikan terhadap Earning Per Share (EPS).

Kata Kunci: Debt to Total Asset Ratio (DTA), Debt to Equity Ratio (DER) dan

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

KATA PENGANTAR

Segala pujian, hormat, dan ucapan syukur penulis ucapkan kepada Tuhan

Yesus Kristus atas kasih dan anugerah-Nya yang berlimpah dan selalu menyertai

penulis sehingga mampu menyelesaikan skripsi ini dengan baik. Penulisan skripsi

ini merupakan salah satu syarat untuk menyelesaikan pendidikan di Fakultas

Ekonomi Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu

penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun

untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat

bermanfaat bagi berbagai pihak.

Penulis telah banyak mendapatkan bimbingan, nasehat, dan motivasi dari

berbagai pihak selama perkuliahan hingga penulisan skripsi ini. Pada kesempatan

ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawaty SE, MBA selaku Sekretaris Departemen

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

4. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Pembimbing yang telah banyak

meluangkan waktu untuk membimbing serta memberi arahan dalam

penyelesaian skripsi ini.

5. Ibu Dra. Yenny Absah selaku Dosen Penguji I yang telah meluangkan

waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi

ini.

6. Ibu Dr. Khaira Amalia F. MBA, AK. Selaku Dosen Penguji IIyang telah

meluangkan waktunya dalam memberikan saran dan kritik demi

kesempurnaan skripsi ini.

7. Seluruh Dosen dan Civitas Akademik di Fakultas Ekonomi Universitas

Sumatera Utara yang telah memberikan bekal pengetahuan sehingga

penulis dapat menyelesaikan pendidikan dan penulisan skripsi ini dengan

baik.

8. Seluruh Staf dan Pegawai di Fakultas Ekonomi Universitas Sumatera

Utara yang telah membantu penulis dalam hal penyelesaian administrasi

selama masa pendidikan dan penyelesaian skripsi ini.

9. Mama tercinta, Roshetty Simatupang, yang telah memberikan kasih

saying, doa, motivasi, dan materi yang tanpa pamrih dan juga untuk

saudara-saudara kandungku yang kukasihi, bang Bernard, bang Reinhard

dan adikku Dewi (cekink) atas dukungannya. Keluarga yang luar biasa

yang Tuhan berikan sehingga penulis dapat menyelesaikan pendidikan dan

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

10.Sahabat lama ku mulai dari TK hingga sekarang (Rosita, juvin, cha-cha,

ibeth, nalom, dan yang lainnya) terima kasih atas waktu, motivasi,

dukungan dan doanya.

11.Sahabatku di DaBrenxekFullofLuv_Community (asrani_dBFL,

corrie_dBFL, clara_dBFL, dyan_dBFL, elma_dBFL, nila_dBFL) yang

selalu setia dalam suka dan duka serta menerima diriku apa adanya, terima

kasih atas perhatian, dukungan, motivasi serta doanya.

12.Seluruh teman-teman di Manajemen 2005 dan adik-adik junior di

manajamen 2006, 2007, 2008 terima kasih buat motivasi, semangat dan

dukungannya.

13.Semua teman-teman komunitasku di IMPERATIF, terima kasih buat

motivasi, semangat dan dukungan doanya.

14.Semua pihak, rekan, sahabat, yang namanya tidak dapat penulis sebutkan

satu persatu, terima kasih atas dukunganya selama ini.

Akhir kata, penulis berharap agar skripsi ini dapat bermanfaat bagi pembaca

dan peneliti lainnya, khususnya Mahasiswa Fakultas Ekonomi Departemen

Manajemen Universitas Sumatera Utara.

Semoga Tuhan Yang Maha Esamenyertai kita senantiasa. Amin.

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

T. Putri M. Sibarani

DAFTAR ISI

ABSTRAK i

KATA PENGANTAR ii

DAFTAR ISI iii

DAFTAR TABEL iv

DAFTAR GAMBAR v

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Perumusan Masalah 5

C. Kerangka Konseptual 5

D. Hipotesis 6

E. Tujuan dan Manfaat Penelitian 6

1. Tujuan Penelitian 6

2. Manfaat Penelit 7

F. Metodologi Penelitian 7

1. Batasan Operasional 7

2. Defenisi Operasional 8

3. Populasi Dan Populasi Sasaran 8

4. Tempat dan Waktu Penelitian

5. Jenis Data 11

6. Teknik Pengumpulan Data 11

7. Metode Analisis Data 12

BAB II URAIAN TEORITIS

A. Penelitian Terdahulu 17

B. Saham 17

C. Analisis Rasio Keuangan 18

D. Debt To Total Asset Ratio 20

E. Debt To Equity Ratio 20

F. Earning Per Share 21

G. Pengaruh DTA dan DER Terhadap EPS 22

BAB III GAMBARAN UMUM PERUSAHAAN

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

B. Sektor Properti 24

C. Sektor Manufaktur 25

BAB IV ANALISIS DAN PEMBAHASAN

A. Sektor Properti 28

1.Analisis Deskriptif Variabel Yang Mempengaruhi

Earning Per Share 28

a) Deskripsi Nilai Variabel Debt to Total Asset Ratio 28 b) Deskripsi Nilai Variabel Debt to Equity Ratio 30

c) Deskripsi Nilai Variabel Earning Per Share 32

2.Analisis Regresi Linear Berganda 32

3.Pengujian Normalitas 33

4.Pengujian Asumsi Klasik 35

5.Pengujian Kelayakan Model 37

6.Pengujian Hipotesis 37

B. Sektor Manufaktur 41

1.Analisis Deskriptif Variabel Yang Mempengaruhi

Earning Per Share 41

a) Deskripsi Nilai Variabel Debt to Total Asset Ratio 41 b) Deskripsi Nilai Variabel Debt to Equity Ratio 44

c) Deskripsi Nilai Variabel Earning Per Share 47

2.Analisis Regresi Linear Berganda 47

3.Pengujian Normalitas 48

4.Pengujian Asumsi Klasik 49

5.Pengujian Kelayakan Model 51

6.Pengujian Hipotesis 52

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan 55

B. Saran 55

DAFTAR PUSTAKA

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

DAFTAR TABEL

Halaman

Tabel 1.1 Data DTA, DER, dan EPS Rata-Rata Perusahaan

Sektor Properti dan Manufaktur yang Terdaftar

di BEI periode 2004-2007 4

Tabel 1.2 Perusahaan Dalam Populasi Sasaran 10

Tabel 4.1 Deskripsi DTA Pada Perusahaan Sektor Properti

di BEI Periode 2004-2007 28

Tabel 4.2 Deskripsi DER Pada Perusahaan Sektor Properti

di BEI Periode 2004-2007 30

Tabel 4.3 Deskripsi EPS Pada Perusahaan Sektor Properti

di BEI Periode 2004-2007 31

Tabel 4.4 Analisis Regresi Linier Berganda dan Uji t

(Properti) 33

Tabel 4.5 Normalitas-statistik (Properti) 34

Tabel 4.6 Multikolinearitas (Properti) 35

Tabel 4.7 Autokorelasi (Properti) 37

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

Tabel 4.9 ANNOVA 38

Tabel 4.10 Deskripsi DTA Pada Perusahaan Sektor Manufaktur

di BEI Periode 2004-2007 40

Tabel 4.11 Deskripsi DER Pada Perusahaan Sektor Manufaktur

di BEI Periode 2004-2007 42

Tabel 4.12 Deskripsi EPS Pada Perusahaan Sektor Manufaktur

di BEI Periode 2004-2007 45

Tabel 4.13 Analisis Regresi Linier Berganda dan Uji t

(Manufaktur) 47

Tabel 4.14 Normalitas-statistik (Manufaktur) 49

Tabel 4.15 Multikolinearitas (Manufaktur) 50

Tabel 4.16 Heteroskedstisitas(Manufaktur) 51

Tabel 4.17 Autokorelasi (Manufaktur) 51

Tabel 4.18 Model Summary(Manufaktur) 51

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

DAFTAR GAMBAR

Halaman

Gambar 1.1 Kerangka Konseptual 6

Gambar 4.1 Histogram (Properti) 34

Gambar 4.2 Normal P-Plot(Properti) 34

Gambar 4.3 Scatterplot(Properti) 36

Gambar 4.4 Histogram (Manufaktur) 48

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal merupakan tempat bertemunya pihak yang memiliki dana

dengan yang membutuhkan dana. Pasar modal menyediakan banyak pilihan

sumber dana bagi investor serta menambah investasi. Investasi merupakan

komitmen atas sejumlah dana atau sumber dana lainnya yang dilakukan pada saat

ini dengan tujuan memperoleh sejumlah keuntungan dimasa yang akan datang

(Tandelilin, 2001:1).

Setiap modal atau dana yang diinvestasikan selalu mengaitkan antara hasil

dan risiko. Seorang investor yang berinvestasi akan menganalisis dengan cermat

dan teliti perusahaan tempat berinvestasi. Kinerja perusahaan yang menurun tentu

akan direspon investor di pasar modal. Hal tersebut dapat mempengaruhi para

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

Secara umum teknik analisis yang digunakan melakukan penilaian

investasi yaitu analisis fundamental dan analisis teknikal (Anoraga dan Pakarti,

2006:108). Beragamnya analisis keuangan didasarkan perbedaan tujuan dan

harapan yang ingin dicapai. Salah satu contoh pemilik saham dan calon investor

akan melihat segi profitabilitas dan risiko, karena kestabilan harga saham sangat

bergantung dengan tingkat keuntungan yang diperoleh dan dividen dimasa

mendatang.

Tujuan dari sebuah perusahaan adalah memaksimumkan nilai perusahaan

khususnya bagi pemilik. Hal tersebut dapat ditunjukkan dengan peningkatan

earning per share (EPS) perusahaan. EPS merupakan keuntungan yang tersedia

bagi pemegang saham yaitu laba bersih setelah dikurangi pajak dan dividen saham

preferen (jika ada) dibagi jumlah saham beredar. EPS sebagai ukuran profitabilitas

perusahaan yang dapat dijadikan dasar pertimbangan para investor dalam

mengambil keputusan. Peningkatan EPS akan meningkatkan kepercayaan

pemegang saham oleh karena kemampuan menciptakan laba perusahaan

meningkat. Informasi yang demikian akan mempengaruhi permintaan dan

penawaran saham perusahaan di pasar modal. Faktor-faktor yang mempengaruhi

EPS diperoleh dari penguraian EPS kedalam penentu-penentu dasarnya yang

berasal dari rasio profitabilitas dan rasio-rasio yang berkaitan dengan

kemampuannya dalam memenuhi kewajibannya.

Adapun faktor yang mempengaruhi EPS adalah Debt to Total Asset Ratio

dan Debt to Equity Ratio. Kedua rasio ini, yang merupakan bagian dari rasio

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

keuangan menunjukkan kapasitas perusahaan untuk memenuhi kewajiban baik

jangka pendek maupun jangka panjang. Leverage keuangan menunjukkan

proporsi atas penggunaan hutang utnuk membiayai investasinya. Penggunaan

hutang itu sendiri bagi perusahaan mengandung tiga dimensi, yaitu; (1) pemberi

kredit akan menitikberatkan pada besarnya jaminan atas kredit yang diberikan, (2)

dengan penggunaan hutang maka apabila perusahaan mendapatkan keuntungan

yang lebih besar dari beban tetapnya maka keuntungan pemilik perusahaan

meningkat, dan (3) dengan menggunakan hutang maka pemilik perusahaan

mmperoleh dana dan tidak kehilangan pengendalian perusahaan (Sartono,

2001:114,121).

Debt to Total Asset Ratio (DTA) memperlihatkan proporsi penggunaan

hutang yang dimiliki dan seluruh kekayaan yang dimiliki, supaya aman porsi

hutang harus lebih kecil terhadap aktiva. Debt to Equity Ratio (DER)

menggambarkan perbandingan hutang dengan ekuitas dalam pendanaan

perusahaan dan menunjukkan kemapuan modal sendiri perusahaan untuk

memenuhi kewajibannya. Untuk keamanan pihak luar DER terbaik jika modal

lebih besar dari jumlah hutang atau minimal sama. Menurut Harahap (2005),

pemegang saham atau manajemen menharapkan rasio leverage ini besar. Oleh

karena perusahaan yang memiliki DTA dan DER tinggi berarti perusahaan

memiliki tingkat hutang yang tinggi dengan beban tetap yang tinggi, sehingga

akan mengurangi beban pajak dan menyebabkan keuntungan bagi perusahaan. Hal

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

termasuk deviden, dilain pihak meningkatkan risiko karena kewajiban untuk

membayar hutang lebih diutamakan (Harahap, 2007:303).

Subyek penelitian ini adalah perusahaan-perusahaan emiten sektor properti

dan sektor manufaktur. Perusahaan-perusahaan sektor properti dan sektor

manufaktur telah banyak menarik investor dan para emiten yang membutuhkan

dana dari bursa guna meningkatkan produksinya dan melakukan ekspansi.

Prospek sektor properti yang bagus dapat ditinjau dari semakin meningkatnya

permintaan dan penawaran akan tempat tinggal akibat pertambahan penduduk

Indonesia saat ini. Selain itu sektor properti selalu bertumbuh dan berkembang

sejalan pertumbuhan ekonomi sehingga sangat cocok dijadikan investasi jangka

panjang. Sektor manufaktur merupakan sektor yang cukup berprospek untuk

kegiatan berinvestasi. Industri manufaktur nasional memiliki peluang tumbuh

diatas laju pertumbuhan ekonomi nasional dengan tingkat pertumbuhan diatas dua

digit. Namun tingkat pertumbuhannya akan kembali ke level satu digit pasca

tahun 2020 setelah mencapai puncaknya pada saat kontribusi sektor mencapai

35% terhadap Produk Domestik Bruto (PDB). Menurut Fasisal Basri, seorang

ekonom mewakili Kamar Dagang dan Industri (Kadin) mengatakan bahwa

industri manufaktur memiliki ruang gerak yang luas hingga tahun 2020. Industri

tekstil dan produk tekstil (TPT) yang sering disebut industri tidak berprospektif

merupakan salah satu sektor yang justru berpeluang mendorong pertumbuhan

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

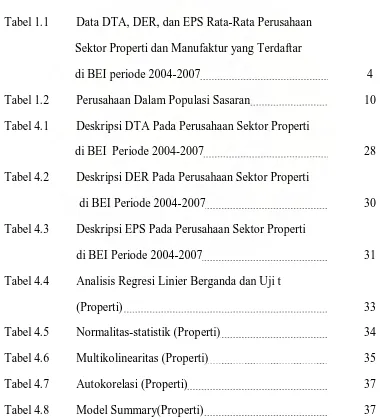

Adapun kinerja keuangan rata-rata perusahaan emiten sektor properti dan

sektor manufaktur berdasarkan laporan keuangan periode 2004-2007 dapat dilihat

pada Tabel 1.1 berikut:

Tabel 1.1

Data Debt to Total Asset Ratio (DTA) , Debt to Equity Ratio (DER) dan

Earning Per Share (EPS) Rata-Rata Perusahaan Sektor Properti dan

Sektor Manufaktur yang Terdaftar Di BEI Periode 2004-2007

SEKTOR TAHUN DTA (%) DER (%) EPS (Rp)

PROPERTI 2004 47,85 61,15 59,69

2005 41,15 234,92 163,69

2006 51,54 107,69 144,46

2007 49,46 137,38 90,69

MANUFAKTUR 2004 55,91 170,98 306,98

2005 54,35 283,25 303,65

2006 54,76 154,60 258,51

2007 56,25 196,27 355,89

Sumber:

Data pada Tabel 1.1 memeperlihatkan selama tahun 2004 hingga tahun 2007

kenaikan DTA dan DER tidak selalu diikuti dengan kenaikan EPS dan penurunan

DTA dan DER tidak diikuti dengan penurunan EPS pada sektor properti dan

sektor manufaktur.

Dengan demikian perlu dikaji fenomena ini lebih lanjut melalui penelitian

yang menganalisis pengaruh DTA dan DER terhadap EPS pada perusahaan sektor

properti dan sektor manufaktur yang go public di BEI periode tahun 2004-2007.

B. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut dirumuskan masalah sebagai

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

mempunyai pengaruh terhadap Earning Per Share pada perusahaan sektor

properti dan sektor manufaktur yang go public di BEI?.

C. Kerangka Konseptual

Earning Per Share adalah salah satu indikator pertimbangan sebelum

berinvestasi. Syamsudin (2002:66) mengemukakan bahwa EPS menggambarkan

jumlah rupiah yang akan diperoleh untuk setiap lembar saham biasa. Penggunaan

hutang yang meningkat akan menghasilkan EPS yang meningkat pula dan

perubahan EPS tersebut akan berlanjut mempengaruhi naik turunnya harga saham

(Brigham&Weston, 2001:613).

Debt to Total Asset Ratio (DTA) adalah rasio yang mengukur tingkat

penggunaan hutang terhadap total asset yang dimilki perusahaan. Debt to Equity

Ratio (DER) menggambarkan perbandingan hutang dengan ekuitas dalam

pendanaan peusahaan dan menunjukkan kemamuan modal sendiri perusahaan

untuk memenuhi kewajibannya (Van Horne, 2005:209).

Gambar 1.1 : Kerangka Konseptual

Sumber : Sartono (2001); Sawir (2005); Horne (2005),diolah

D. Hipotesis

DTA (X1)

DER (X2)

EPS

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

Hipotesis dalam penelitian ini berkaitan dengan terdapat tidaknya pengaruh

signifikan variabel independen terhadapa variabel dependen. Hipotesis atau

jawaban sementara atas permasalahan yang dikemukakan adalah sebagai berikut:

variabel Debt to Total Asset Ratio (DTA) dan Debt to Equity Ratio (DER)

mempunyai pengaruh terhadap Earning Per Share (EPS) pada perusahaan sektor

properti dan sektor manufaktur yang go public di BEI periode tahun 2004 sampai

tahun 2007.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai latar belakang masalah yang telah diuraikan, penelitian ini ditujukan

untuk mengetahui pengaruh Debt to Total Asset Ratio (DTA) dan Debt to Equity

Ratio (DER) terhadap Earning Per Share (EPS) pada perusahaan sektor properti

dan sektor manufaktur yang go public di BEI periode tahun 2004 sampai dengan

tahun 2007.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1) Bagi kalangan akademis

Penelitian ini diharapkan dapat memberi sumbangan pemikiran dan

informasi bagi yang ingin melakukan penelitian lebih lanjut.

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

Penelitian ini diharapkan dapat meningkatkan pemahaman tentang hal

yang berkaitan dengan perolehan EPS.

3) Bagi penulis

Penelitian ini diharapkan menambah wawasan penulis untuk

memperdalam pengetahuan di bidang menajemen keuangan.

F. Metodologi Penelitian

1. Batasan Operasional

Adapun batasan operasional peneilitian ini adalah hanya meneliti pengaruh

DTA dan DER sebagai variabel independen terhadap EPS sebagai variabel

dependen pada perusahaan properti dan manufaktur yang go public di BEI dengan

memakai data laporan keuangan mulai tahun 2004 sampai tahun 2007 yang telah

diaudit. Perusahaan yang diteliti harus menggunakan sumber dana eksternal

berupa pinjaman. Selain itu data EPS perusahaan harus bernilai positif yang

menandakan adanya keuntungan bagi pemegang saham.

2. Defenisi Operasional

a) Variabel Independen (bebas) = X

1. Debt to Total Asset Ratio (DTA=X1)

Rumus (Van Horne, 2005:209):

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

2. Debt to Equity Ratio (DER=X2)

Rumus (Van Horne, 2005:209):

b) Variabel Dependen (terikat) : Earning Per Share (EPS = Y)

Rumus (Brigham&Weston, 2001:613):

EPS =

3. Populasi dan Populasi Sasaran

laba setelah dividen saham preferen Jumlah lembar saham biasa

Populasi adalah wilayah generalisasi yang terdiri atas subyek atau obyek

yang memiliki kualitas dan karakteristik tertentu yang dikumpulkan dari satuan

individu yang membentuk suatu data statistik yang akan dipelajari oleh peneliti,

kemudian akan ditarik suatu kesimpulan (Sundjaja, 2002:123). Adapun jumlah

populasi dalam penelitian ini adalah seluruh perusahaan emiten sektor properti

dan sektor manufaktur yang go public di BEI sejak tahun 2004 sampai dengan

tahun 2007. Penelitian ini menggunakan populasi sasaran dimana populasi sasaran

adalah keseluruhan individu dalam area/ wilayah/ lokasi/ kurun waktu yang sesuai

dengan tujuan penelitian.

Kriteria perusahaan yang akan digunakan dalam penelitian adalah sebagai

berikut:

1. Perusahaan terus tercatat (listing) atau tidak pernah di suspend selama 4

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

2. Perusahaan mempublikasikan laporan keuangannya yang telah diaudit

menggunakan tahun buku berakhir pada 31 desember.

3. Perusahaan memiliki EPS yang positif selama periode penelitian.

4. Perusahaan menggunakan modal pinjaman (hutang).

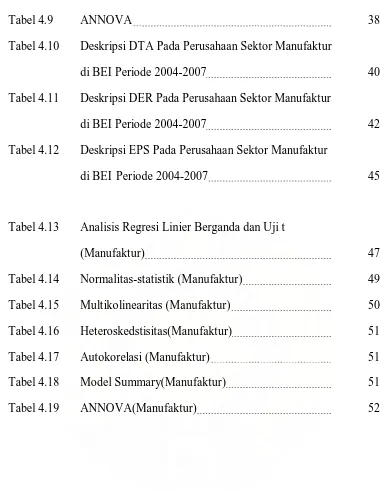

Adapun perusahaan yang termasuk populasi sasaran dalam penelitian ini

terdiri atas tiga belas emiten dari sektor properti dan seratus dua puluh emiten

sektor manufaktur, dapat dilihat pada Tabel 1.2 berikut:

Tabel 1.2

Perusahaan Dalam Populasi Sasaran

NO. SEKTOR KODE EMITEN PERUSAHAAN

1

CTRS PT CIPUTRA SURYA TBK

2 DUTI PT DUTA PERTIWI TBK

3 GMTD PT GOWA MAKASSAR TOURISM DEVELOPMENT TBK

4 JAKA PT JAKA ARTHA GRAHA TBK

5 JRPT PT KAYA REAL PROPERTY TBK

6 KARK PT KARKA YASA PROFILIA TBK

7 KIJA PT KAWASAN INDUSTRI JABABEKA TBK

8 KPIG PT KRIDAPERDANA INDAHGRAHA TBK

9 LPCK PT LIPPO CIKARANG TBK

AKRA PT AKR CORPORINDO TBK

15 ALMI PT ALUMINDO LIGTH METAL INDUSTRY TBK

16 AQUA PT AQUA GOLDEN MISSISIPI TBK

17 AKPI PT ARGHA KARYA PRIMA INDUSTRI TBK

18 ARNA PT ARWANA CITRAMULIA TBK

19 AUTO PT ASTRA OTOPARTS TBK

20 ASII PT ASTRA INTERNATIONAL TBK

21 RMBA PT BENTOEL INTERNASIONAL DEVELOPMENT TBK

22 BTON PT BETONJAYA MANUNGGAL TBK

23 BUDI PT BUDI ACID JAYA TBK

24 CTBN PT CUTRA TUBINDO TBK

25 CLPI PT COLORPARK INDONESIA TBK

26 DLTA PT DELTA DJAKARTA TBK

27 DYNA PT DYNAPLAST TBK

28 EKAD PT EKADHARMA INTERNASIONAL TBK

29 FASW PT FAJAR SURYA WISESA TBK]

30 FAST PT FAST FOOD INDONESIA TBK

31 GJTL PT GAJAH TUNGGAL TBK

32 GGRM PT GUDANG GARAM TBK

33 HGXA PT HEXINDO ADIPERKASA TBK

34 INTP PT INDOCEMENT TUNGGAL PERKASA TBK

35 INDF PT INDOFOOD SUKSES MAKMUR TBK

36 INDR PT INDORAMA SYNTHETICS TBK

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009 38

T

U

R

INTA PT INTRACO PENTA TBK

39 JPRS PT JAYA PARI STEEL TBK

46 MTDL PT METRO DATA ELECTRONICS TBK

47 MLBI PT MULTI BINTANG INDONESIA TBK

48 MLPL PT MULTIPOLAR CORPORATION TBK

49 MRAT PT MUSTIKA RATU TBK

50 NIPS PT NIPRESS TBK

51 PICO PT PELANGI INDAH CANINDO TBK

52 PYFA PT PYRIDAM FARMA TBK

53 RICI PT RICKY PUTRA GLOBALINDO TBK

54 RDTX PT RODA VIVATEX TBK

55 SMSM PT SELAMAT SEMPURNA TBK

56 BATA PT SEPATU BATA TBK

57 SIMA PT SIWANI MAKMUR TBK

58 SOBI PT SORINI AGRO ASIA CORPORINDO TBK

59 IKBI PT SUMI INDO KABEL TBK

60 AISA PT TIGA PILAR SEJAHTERA FOOD TBK

61 TIRA PT TIRA AUSTENTIE TBK

62 TIRT PT TIRTA MAHAKAM RESOURCES TBK

63 TRST PT TRIAS SENTOSA TBK

64 TBLA PT TUNAS BATU LAMPUNG TBK

65 TURI PT TUNAS RIDEAN TBK

66 ULTJ PT ULTRA JAYA MILK TBK

67 UNIC PT UNGGUL INDAH CAHAYA TBK

68 UNVR PT UNILEVER INDONESIA TBK

69 UNTR PT UNITED TRACTORS TBK

70 TOTO PT SURYA TOTO INDONESIA TBK

Sumber

4. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs

2009.

5. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

meliputi data akuntansi berupa laporan keuangan periode tahun 2004 sampai

tahun 2007, buku-buku referensi, jurnal-jurnal penelitian, surat kabar, dan literatur

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

6. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui:

1. Tahap pengumpulan data pendukung berupa penelitian terdahulu, laporan

yang dipublikasikan serta pendapat para ahli yang bersumber dari

buku-buku teks untuk mendapat gambaran dari masalah yang akan diteliti.

2. Tahap obsevarsi non partisipan dengan penelitian secara tidak langsung ke

perusahaan ke Bursa Efek Indonesia (BEI) melalui situs

dan www.jsx.co.id. Hal ini dilakukan untuk mendapatkan laporan

keuangan tahunan (annual report) dan informasi penting lainnya.

7. Metode Analisis Data

Metode penelitian yang digunakan adalah metode deskriptif dan metode

analisis statistik. Bila dilihat dari tinjauan penelitian ini yaitu untuk mengetahui

pengaruh Debt to Total Asset Ratio dan Debt to Equity Ratio terhadap Earning

Per Share. Metode analisis data yang digunakan dalam penelitian ini

menggunakan tahap-tahap sebagai berikut:

a. Perhitungan Variabel

1. Debt to Total Asset Ratio (DTA)

Rumus:

x 100%

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

Rumus:

3. Earning per share (EPS)

Rumus:

EPS =

b. Metode Analisis Statistik

laba setelah dividen saham preferen Jumlah lembar saham biasa

Pada tahap ini sebelum data-data tersebut dianalisis, sebuah model regresi

berganda harus memenuhi syarat normalitas dan asumsi klasik, yaitu:

1. Pengujian Normalitas

Uji normalitas atau distribusi normal dilakukan untuk mengetahui apakah

dalam suatu model regresi, variabel independen, variabel dependen, atau

keduanya berdistribusi normal atau tidak. Model regresi yang baik adalah

memiliki distribusi normal atau mendekati normal. Uji ini dilakukan

melalui kolmogorov-smirnov.

2. Pengujian Asumsi Klasik atau Kriteria BLUES (Best Linear Unbiased

EStimator)

a) Uji Multikolinearitas

Uji multikolinearitas diperlukan untuk mengetahui ada tidaknya

hubungan linear antar variabel independen dalam satu model.

Hubungan linear anatara variabel independen inilah yang disebut

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

b) Uji Autokorelasi

Uji ini bertujuan untuk mengetahui ada tidaknya korelasi antar variabel

pengganggu pada periode tertentu dengan variabel pengganggu

sebelumnya. Jika terjadi autokorelasi maka dikatakan ada problem

autokorelasi. Model regresi yang baik adalah model yang bebas dari

autokorelasi (Nachrowi, 2006:185).

c) Uji Heterosedastisitas

Uji digunakan untuk menguji pakah sebuah model regresi terjadi

ketidaksamaan varians dari residual dari suatu pengamatan ke

pengamatan lainnya. Jika varians dari residual ari suatu pengamatan ke

pengamatan lainnya tetap, maka isebut homoskedastisitas, tetapi jika

varians residualnya berbeda disebut heteroskedastisitas (Nachrowi,

2006:109). Model yang baik adalah tidak terdapat heteroskedastisitas.

3. Analisis Regresi Linier Berganda

Pada tahap ini dijelaskan hubungan antara variabel dependen dan variabel

independen dengan metode regresi linear berganda dengan rumus:

Y = a + b1X1 + b2X2 + e

Dimana:

Y = EPS (earning per share)

a = konstanta

X1 = DTA (debt to total asset ratio)

X2 = DER (debt to equity ratio)

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

b 2 = koefisien regresi vaiabel DER

e = error

c. Pengujian hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi

yang didapat signifikan. Ada dua jenis uji koefisien regresi yang dapat

dilakukan , yaitu:

1. Uji-F (uji signifikansi simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas

berpengaruh secara simultan terhadap variabel terikat dan dapat diterima

menjadi model penelitian.

Bentuk pengujiannya adalah:

H0 : b1 = b2 = 0, artinya secara simultan variabel DTA dan DER tidak

memenuhi model penelitian.

Ha : tidak semua bi (b1, b2) sama dengan nol (Lind, A. Marchal dan

Wathen, 2008) maka dianggap variabel independen telah memenuhi model

penelitian terhadap variabel EPS.

Kriteria pengambilan keputusan:

H0 diterima jika Fhitung Ftabel pada = 5 %

Ha diterima jika Fhitung Ftabel pada = 5 %

2. Uji-t (uji parsial)

Digunakan untuk menguji koefisien regresi secara individual. Pengujian

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

variabel bebas mempunyai pengaruh signifikan atau tidak terhadap

variabel terikat. Setelah didapat nilai t hitung maka selanjutnya nilai t hitung

dibandingkan dengan nilai t tabel.

Bentuk pengujiannya adalah:

H0 : b1 = 0, artinya tidak terdapat pengaruh signifikan dari variabel DTA

secara parsial terhadapa variabel EPS.

Ha : b1 0, artinya terdapat pengaruh signifikan dari variabel DTA secara

parsial terhadapa variabel EPS.

H0 : b2 = 0, artinya tidak terdapat pengaruh signifikan dari variabel DER

secara parsial terhadapa variabel EPS.

Ha : b2 0, artinya terdapat pengaruh signifikan dari variabel DER secara

parsial terhadapa variabel EPS.

Pada penelitian ini t hitung akan dibandingkan dengan t tabel pada tingkat

signifikansi ( ) = 5 %.

Kriteria pengambilan keputusan:

H0 diterima jika – t tabel t hitung t tabel pada = 5 %

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Pancawati, dkk (2004) melakukan penelitian dengan judul “analisis

variabel yang mempengaruhi earning per share pada perusahaan manufaktur yang

tercatat di bursa efek jakarta” (perbandingan sebelum dan sesudah krisis) selama

periode 1997-2000. Pada penelitian tersebut, variabel yang digunakan antara lain

net sales, debt to equity ratio, current ratio, inventory turnover, total asset

turnover, net profit margin, dan book value growth. Hasil uji signifikansi simultan

(uji F) menunjukkan bahwa semua variabel tersebut mempunyai pengaruh secara

simultan terhadap EPS sebelum krisis moneter dan pada masa krisis moneter dan

dapat diterima menjadi model penelitian. Sedangkan uji secara parsial (uji t)

menunjukkan variabel yang berpengaruh pada masa krisis moneter adalah debt to

equity ratio, net profit margin, dan book value growth; variabel yang berpengaruh

sebelum krisis moneter adalah net sales, current ratio, inventory turnover, total

asset turn over, net profit margin, dan book value growth terhadap EPS. Hasil uji

beda menunjukkan nilai EPS dan variabel yang mempengaruhinya tidak terdapat

perbedaan pengaruh pada dua periode yang berbeda.

B. Saham

Saham dapat didefenisikan sebagai surat berharga sebagai bukti

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

(Anoraga, 2006:58). Saham berwujud selembar kertas yang menerangkan bahwa

pemilik kerta adalah pemilik perusahaan yang menerbitkan surat berharga

tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang

ditanamkan di perusahaan tersebut.

Saham yang diperdagangkan di bursa ada dua jenis yaitu saham biasa

(common stock) dan saham preferen (prefered stock) (Anoraga, 2006:54). Saham

biasa adalah saham yang menempatkan pemiliknya pada posisi yang paling junior

dalam pembagian deviden dan hak atas harta kekayaan perusahaan apabila

perusahaan tersebut dilikuidasi. Sedangkan, saham preferen adalah saham yang

memiliki karakteristik gabungan antara obligasi dan saham biasa (Darmadji,

2006:7). Dari kedua jenis saham tersebut, saham biasa yang paling banyak

diperdagangkan di pasar modal.

C. Analisis Rasio Keuangan

Kondisi keuangan dan prestasi perusahaan dapat dinilai oleh analisis

keuangan dengan menggunakan tolak ukur berupa rasio dan indeks, yang

menghubungkan dua data keuangan. Analisis dan interpretasi dari macam-macam

rasio dapat memeberikan pandangan yang lebih baik tentang kondisi keuangn dan

prestasi perusahaan bagi para analisis yang ahli dan berpengalaman.

Analisis rasio adalah cara analisa dengan menggunakan

perhitungan-perhitungan perbandingan atas data kuantitatif yang ditunjukkan dalam neraca

maupun laba rugi. Rasio-rasio dikelompokkan ke dalam enam kelompok dasar

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

1. Rasio likuiditas, menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban finansial yang berjangka pendek tepat pada waktunya. Rasio ini

terbagi menjadi current ratio, quick acid ratio, dan net working capital.

2. Rasio aktivitas, menunjukkan sejauh mana efisiensi perusahaan dalam

menggunakan asset untuk memperoleh penjualan. Rasio ini terbagi atas

inventory turn over, average age of inventory, average collection period,

average payment period, average purchase day, total assetb turn over, dan fixed asset turnover.

3. Rasio leverage keuangan, menunjukkan kapasitas perusahaan untuk

memenuhi kewajiban baik jangka pendek maupun jangka panjang. Rsio ini

terbagi atas debt to total asset ratio, debt to equity ratio, long-term debt to

equity ratio, long-term debt to capitalization ratio, times interest earned, cash flow interest coverage dan cash return on sales.

4. Rasio profitabilitas, mengukur seberapa besar kemampuan

perusahaanmemperoleh laba baik dalam hubungannya dengan penjualan,

asset maupun laba bagi modal sendiri. Rasio ini terbagi atas gross profit

margin, net profit margin, return on assets, return on equity, dan operating ratio.

5. Rasio penilaian, mengukur kemampuan manajemen dalam menciptakan

nilai pasar yang melampaui pengeluaran biaya investasi. Rasio ini

merupakan ukuran yang paling lengkap ,tentang prestasi perusahaan,

karena mencerminkan kombinasi rasio-risiko dan rasio-hasil

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

dividend payout ratio, price earning ratio,book value per share, dan price

to book value.

6. Rasio pertumbuhan, mengukur kemampuan perusahaan mempertahankan

posisi ekonominya di dalam pertumbuhan ekonomi dan industri.

D. Debt to Total Asset Ratio (DTA)

Debt to Total Asset Ratio adalah rasio yang mengukur seberapa besar

jumlah aktiva perusahaan dibiayai oleh hutang. Karena semua hutang

mengandung risiko maka semakin besar persentasinya makin besar pula risiko

yang ditanggung perusahaan. Aktiva didanai dari dua sumber, yaitu dari investor

dan kreditor. Sebuah perusahaan harus membuat para investor senang dengan

menghasilkan laba yang tinggi sehingga EPS meningkat (Van Horne, 2005:209).

Perusahaan yang memiliki hutang banyak dengan beban tetap, akan mengurangi

beban pajak dan menyebabkan keuntungan bagi perusahaan.

E. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) menggambarkan perbandingan hutang dengan

ekuitas dalam pendanaan peusahaan dan menunjukkan kemampuan modal sendiri

perusahaan untuk memenuhi kewajibannya. Besarnya hutang yang terdapat dalam

struktur modal perusahaan sangat penting untuk memahami perimbangan antara

risiko dan laba yang didapat. Hutang membawa risiko karena setiap hutang pada

umumnya akan menimbulkan keterikatan yang tetap bagi perusahaan dalam

bentuk kewajiban membayar bunga serta cicilan kewajiban pokoknya secara

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

Menurut kuswadi (2004) perusahaan dengan kewajiban yang terlampau

banyak akan mengalami kesulitan untuk mendapatkan tambahan dan dari luar.

Bila kewajiban dapat dimanfaat dengan efektif dan bila laba yang didapat cukup

untuk menutupi atau membayar beban bunga secara periode, laba yang diberikan

kepada pemegang saham dapat dijelaskan melalui leverage keuangan. Leverage

keuangan tercipta ketika laba bersih perusahaan meningkat akibat penggunaan

pinjaman yang memberikan beban bunga.

F. Earning Per Share (EPS)

Hasil operasi suatu perusahaan umumnya dirangkum dalam suatu bagian

utama yaitu laba bersih. Tetapi walaupun demikian, laba bersih ini belum

dianggap ringkas, oleh karena itu sering digunakan indikator lainnya yang lebih

ringkas yaitu laba per saham (earning per share). Earning Per Share (EPS)

bertujuan mengukur besarnya kemampuan perusahaan dalam mendistribusikan

pendapatannya kepada pemegang saham. EPS dihitung dengan membagi laba

bersih setelah dikurangi pajak dengan jumlah saham biasa yang beredar

(Brigham&Weston, 2001:613).

Pada umumnya menajemen perusahaan, pemegang saham biasa dan calon

pemegang saham akan tertarik pada EPS. Sebagaimana dikemukakan oleh

Syamsudin dalam bukunya yang berjudul manajemen keuangan perusahaan

(2002:66) bahwa EPS menggambarkan jumlah rupiah yang akan diperoleh untuk

setiap lembar saham biasa. Besarnya EPS mendapat perhatian yang cukup besar

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

perusahaan, apabila suatu perusahaan berhasil dalam operasinya, maka EPS yang

ditawarkan juga besar.

Namun tidak berarti bahwa jumlah laba tersebut akan didistribusikan

semua bagi pemegang saham (EPS), karena hal itu juga berhubungan dengan

kebijaksanaan pembayaran deviden. Penghasilan netto perseroan harus

disesuaikan dengan memperhitungkan bagian deviden saham istimewa. Jumlah

saham yang diperhitungkan dalam penentuan EPS juga hanyalah jumlah lembar

saham biasa yang beredar.

G. Pengaruh DTA dan DER Terhadap EPS

Tujuan dari sebuah perusahaan adalah memaksimumkan nilai perusahaan

khususnya bagi pemilik. Hal tersebut dapat ditunjukkan dengan peningkatan

Earning Per Share (EPS) perusahaan. Peningkatan EPS akan meningkatkan

kepercayaan pemegang saham oleh karena kemampuan menciptakan laba

perusahaan meningkat.

Faktor-faktor yang mempengaruhi EPS diperoleh dari penguraian EPS

kedalam penentu-penentu dasarnya yang berasal dari rasio profitabilitas dan

rasio-rasio yang berkaitan dengan kemampuannya dalam memenuhi kewajibannya.

Faktor yang digunakan dalam penelitian ini adalah Debt to Total Asset Ratio

(DTA) dan Debt to Equity Ratio (DER). Kedua rasio ini merupakan bagian dari

rasio leverage keuangan yang akan diteliti lebih lanjut untuk melihat pengaruhnya

terhadap Earning Per Share (EPS). Rasio leverage keuangan menunjukkan

kapasitas perusahaan untuk memenuhi kewajiban baik jangka pendek maupun

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

hutang untuk membiayai investasinya (Harahap, 2007: 303; Sartono, 2001: 114,

121; Brigham & Weston, 2001: 613).

Apabila perusahaan memiliki DTA dan DER yang tinggi berarti

perusahaan memiliki tingkat hutang yang tinggi dengan beban tetap yang tinggi,

sehingga akan mengurangi beban pajak dan menyebabkan keuntungan bagi

perusahaan. Hal tersebut tentu akan mempengaruhi laba bersih bagi pemegang

saham biasa termasuk deviden, dilain pihak meningkatkan risiko karena

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Jakarta

Pada 13 Juli 1992, Bursa Efek Jakarta (BEJ) diswastakan dan mulai

menjalankan pasar saham di Indonesia sebuah awal pertumbuhan baru setelah

terhenti sejak didirikan pada awal abad ke-19. Pada tahun 1912 dengan bantuan

pemerintah kolonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama perang dunia pertama dan kemudian

dibuka kembali pada 1925. Selain bursa Batavia, pemerintah kolonial juga

mengoperasikan bursa di Surabaya dan Semarang. Namun kegiatan bursa terhenti.

Tujuh tahun setelah Indonesia memproklamirkan kemerdekaan, bursa saham

dibuka lagi di Jakarta dan memperdagangkan saham dan obligasi. Kegiatan bursa

saham kemudian terhenti lagi ketika pemerintah meluncurkan program

nasionalisasi tahun 1956. Tidak sampai tahun 1977, bursa saham kembali dibuka

dan ditangani oleh badan Pelaksana Pasar Modal (BAPEPAM), institusi baru

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

sahampun mulai meningkat seiring dengan perkembangan pasar finansial dan

sektor swasta-puncak perkembangan pada tahun 1990. Pada tahun 1991, bursa

saham di swastnisasi menjadi PT Bursa Efek Jakarta dan menjadi salah satu bursa

saham yang dinamis di Asia. Swastanisasi bursa saham menjadi PT BEJ ini

mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar

Modal.

Tahun 1995 adalah tahun BEJ memasuki babak baru. Pada 22 Mei 1995,

BEJ meluncurkan Jakarta Automated Trading System (JATS), sebuah system

perdagangan otomasi yang menggantikan sisitem manual. System baru ini dapat

menfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih

menjamin kegiatan pasar yang fair dan transparan dibanding system perdagangan

manual. Pada Juli 2000, BEJ menerapkan perdagangan tanpa warkat (scrilles

Trading) dengan tujuan meningkatkan likuiditas pasar dan menghindari peristiwa

saham hilang dan pemalsuan saham, dan mempercepat proses penyelesaian

transaksi. Tahun 2002, BEJ juga menerapkan perdagangan jarak jauh (remote

trading), sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan dan

frekuensi perdagangan

B. Sektor Properti

No. Kode

Emiten Perusahaan Tanggal Berdiri Tanggal Listing

1 CTRS PT CIPUTRA SURYA TBK 01 Maret 1989 15 januari 1999

2 DUTI PT DUTA PERTIWI TBK 29 Desember 1972 02 November 1994

3 GMTD

PT GOWA MAKASSAR TOURISM DEVELOPMENT TBK

14 Mei 1991 11 Desember 2000

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009 TBK

JABABEKA TBK 12 Januari 1989 10 Januari 1995

8 KPIG PT KRIDAPERDANA

INDAHGRAHA TBK 11 Juni 1990 30 Maret 2000

9 LPCK PT LIPPO CIKARANG TBK 30 Mei 1988 24 Juli 1997

Sumber:26 Februari 2009)

C. Sektor Manufaktur

No. Kode

Emiten Perusahaan

Tanggal Berdiri

Tanggal

Listing Sektor Industri

1 AKRA PT Akr Corporindo Tbk 28 November

Metal Industry Tbk 26 Juni 1978

02 Januari 1997

Industri dasar dan kimia

Industri Tbk 07 Maret 1980

18 Desember

1992

Industry dasar dan kimia

5 ARNA PT Arwana Citramulia

Tbk

22 Februari

1993 17 Juli 2001

Industry dasar dan kimia

6 AUTO PT Astra Otoparts Tbk 20 September

1991 15 Juni 1998 Industry otomotif

7 ASII PT Astra International

Tbk

20februari 1957

04 April 1990

Agen tunggal Toyota, distribusi alat berat

dan komponen bermotor

8 RMBA PT Bentoel Internasional

Development Tbk

9 BTON PT Betonjaya Manunggal

Tbk

27 Februari

1995 18 Juli 2001

Industry dasar dan kimia

10 BUDI PT Budi Acid Jaya Tbk 15 Januari

1979 08 Mei 1995

Industry dasar dan kimia

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

12 CLPI PT Colorpark Indonesia

Tbk

Industry dasar dan kimia

Industry dasar dan kimia

Industry dasar dan kimia

Industry ban dalam dan luar

19 GGRM PT Gudang Garam Tbk 26 Juni 1958 27 Agustus 1990

Industry barang konsumsi

20 HEXA PT Hexindo Adiperkasa

Tbk

26 November 1988

13 Februari 1995

Perdagangan, jsa dan investasi

21 INTP PT Indocement Tunggal

Perkasa Tbk

16 Januari 1985

5 Desember 1977

Industry dasar dan kimia

No. Kode

Emiten Perusahaan

Tanggal Berdiri

Tanggal

Listing Sektor Industri

22 INDF PT Indofood Sukses

23 INDR PT Indorama Synthetics

Tbk 03 April 1974

03 Agustus

1990 Industry otomotif

24 IKAI PT Intikeramik Alamsari

Industri Tbk 26 Juni 1991 04 Juni 1997

Industry dasar dan kimia

Industry dasar dan kimia

Industry dasar dan kimia

Industry dasar dan kimia

Industry dasar dan kimia

Indonesia Tbk 03 Juni 1929

15 Desember

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

1981

Industry dasar dan kimia

1998 Industry tekstil

41 RDTX PT Roda Vivatex Tbk 27 September mesin mobil, sepeda

motor

43 BATA PT Sepatu Bata Tbk 15 Oktober

1931

24 Maret

1982 Industry sepatu

44 SIMA PT Siwani Makmur Tbk 07 Juni 1985 03 Juni 1994 Industry plastic

No. Kode

Emiten Perusahaan

Tanggal Berdiri

Tanggal

Listing Sektor Industri

45 SOBI PT Sorini Agro Asia

Industry dasar dan kimia

46 IKBI PT Sumi Indo Kabel Tbk 23 Juli 1981 21 Januari

1991 Industry kabel

47 AISA PT Tiga Pilar Sejahtera

Food Tbk

48 TIRA PT Tira Austentie Tbk 08 April 1974 27 Juli 1993 Perdaganag, jasa dan investasi

49 TIRT PT Tirta Mahakam

Resources Tbk 21 April 1981

13 Desember

1999

Industry kayu

50 TRST PT Trias Sentosa Tbk 23 November

1979 02 Juli 1990 Industry plastic

51 TBLA PT Tunas Batu Lampung

55 UNVR PT Unilever Indonesia

Tbk

05 Desember 1933

11 Januari

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

Sumber:26 Februari 2009)

BAB IV

ANALISIS DAN PEMBAHASAN

A. SEKTOR PROPERTI

1. Analisa Deskriptif Variabel Yang Mempengaruhi Earning Per Share

a) Deskripsi Nilai Variabel Debt to Total Asset Ratio pada perusahaan sektor

properti di Bursa Efek Indonesia periode 2004-2007.

Tabel 4.1

Debt to Total Asset Ratio

Pada Perusahaan Sektor Properti Periode 2004-2007

EMITEN PERUSAHAAN

DTA (%)

RATA-RATA

2007 2006 2005 2004

CTRS PT CIPUTRA SURYA TBK 35 33 49 45 40,5

DUTI PT DUTA PERTIWI TBK 50 55 56 56 54,25

56 UNTR PT United Tractors Tbk 13 Oktober 1972

19 September

1989

Perdaganagn, jasa dan investasi

57 TOTO PT Surya Toto Indonesia

Tbk 11 Juli 1977

30 Oktober 1990

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009 GMTD

PT GOWA MAKASSAR TOURISM

DEVELOPMENT TBK 72 71 72 73 72

JAKA PT JAKA ARTHA GRAHA TBK 9 9 10 9 9,25

JRPT PT KAYA REAL PROPERTY TBK 42 45 26 40 38,25

KARK PT KARKA YASA PROFILIA TBK 30 26 32 34 30,5

KIJA PT KAWASAN INDUSTRI JABABEKA TBK 42 54 19 26 35,25

KPIG PT KRIDAPERDANA INDAHGRAHA TBK 5 5 4 4 4,5

LPCK PT LIPPO CIKARANG TBK 60 62 60 61 60,75

LPKR PT LIPPO KARAWACI TBK 79 87 52 69 71,75

PWON PT PAKUWON JATI TBK 133 147 95 127 125,5

SIIP PT SURYA INTI PERMATA TBK 23 22 5 22 18

SMRA PT SUMMARECON AGUNG TBK 63 54 55 56 57

RATA-RATA PER TAHUN 49,46 51,54 41,15 47,85

Sumber: Hasil Penelitian, 26 Februari 2009 (diolah)

Tabel 4.1 menggambarkan nilai variabel DTA (Debt to Total Asset Ratio)

pada masing-masing perusahaan sektor properti di BEI selama periode peneilitian

tahun 2004-tahun 2007. Pada tabel ini dapat dilihat nilai DTA mengalami

fluktuasi pada setiap tahun penelitian meskipun terdapat juga nilai DTA yang

stabil pada perusahaan dan tahun tertentu. Berdasarkan tingkat DTA rata-rata per

perusahaan, nilai DTA tertinggi dimiliki oleh PT Pakuwon Jati Tbk yaitu sebesar

125,5 % dan nilai DTA terendah dimilki oleh PT Kridaperdana Indahgraha Tbk

yaitu sebesar 4,5%. Bila ditinjau dari rata-rata per tahun, nilai DTA tertinggi

terdapat pada tahun 2006 yaitu sebesar 51,54 % dan nilai DTA terendah pada

tahun 2005 yaitu sebesar 21,15%.

Pada tahun 2004 nilai DTA rata-rata per tahun sebesar 47,85%.

Perusahaan-perusahaan yang berada diatas nilai DTA rata-rata per tahun sebanyak 6

perusahaan atau sekitar 46.15%. Perusahaan yang berada dibawah nilai DTA

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

Pada tahun 2005, nilai DTA rata-rata per tahun sebesar 41,15%.

Perusahaan-perusahaan yang berada diatas nilai DTA rata-rata per tahun sebanyak

7 perusahaan atau sekitar 53,85%. Perusahaan yang berada dibawah nilai DTA

rata-rata per tahun sebanyak 6 perusahaan atau sekitar 46,15%.

Pada tahun 2006, nilai DTA rata-rata per tahun sebesar 51,54%.

Perusahaan-perusahaan yang berada diatas nilai DTA rata-rata per tahun sebanyak

7 perusahaan atau sekitar 53,85%. Perusahaan yang berada dibawah nilai DTA

rata-rata per tahun sebanyak 6 perusahaan atau sekitar 46,15%.

Pada tahun 2007, nilai DTA rata-rata per tahun sebesar 49,46%.

Perusahaan-perusahaan yang berada diatas nilai DTA rata-rata per tahun sebanyak

6 perusahaan atau sekitar 46,15%. Perusahaan yang berada dibawah nilai DTA

rata-rata per tahun sebanyak 7 perusahaan atau sekitar 53,85%.

b) Deskripsi Nilai Variabel Debt to Equity Ratio pada perusahaan sektor properti

di Bursa Efek Indonesia periode 2004-2007.

Tabel 4.2

Debt to Equity Ratio

Pada Perusahaan Sektor Properti Periode 2004-2007

EMITEN PERUSAHAAN

DER (%)

RATA-RATA

2007 2006 2005 2004

CTRS PT CIPUTRA SURYA TBK 54 49 97 82 70,5

DUTI PT DUTA PERTIWI TBK 112 131 165 158 141,5

GMTD PT GOWA MAKASSAR TOURISM DEVELOPMENT TBK 263 251 254 273 260,25

JAKA PT JAKA ARTHA GRAHA TBK 10 10 11 10 10,25

JRPT PT KAYA REAL PROPERTY TBK 78 89 42 72 70,25

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

KIJA PT KAWASAN INDUSTRI JABABEKA TBK 72 120 24 35 62,75

KPIG PT KRIDAPERDANA INDAHGRAHA TBK 5 6 4 5 5

LPCK PT LIPPO CIKARANG TBK 150 165 150 156 155,25

LPKR PT LIPPO KARAWACI TBK 392 710 121 267 372,5

PWON PT PAKUWON JATI TBK 407 -313 2000 -471 487,25

SIIP PT SURYA INTI PERMATA TBK 31 29 15 29 26

SMRA PT SUMMARECON AGUNG TBK 168 118 123 128 134,25

RATA-RATA PER TAHUN 137,38 107,69 234,92 61,15

Sumber: Hasil Penelitian, 26 Februari 2009 (diolah)

Tabel 4.2 menggambarkan nilai variabel DER (Debt to Equity Ratio) pada

masing-masing perusahaan sektor properti di BEI selama periode peneilitian

tahun 2004-tahun 2007. Pada tabel ini dapat dilihat nilai DER mengalami

fluktuasi pada setiap tahun penelitian meskipun terdapat juga nilai DER yang

stabil pada perusahaan tertentu. Berdasarkan tingkat DER rata-rata per

perusahaan, nilai DER tertinggi dimiliki oleh PT Pakuwon Jati Tbk yaitu sebesar

487,25% dan nilai DER terendah dimilki oleh PT Kridaperdana Indahgraha Tbk

yaitu sebesar 5%. Bila ditinjau dari rata-rata per tahun, nilai DER tertinggi

terdapat pada tahun 2005 yaitu sebesar 234,92% dan nilai DER terendah pada

tahun 2004 yaitu sebesar 61,15%.

Pada tahun 2004 nilai DER rata-rata per tahun sebesar 61,15%.

Perusahaan-perusahaan yang berada diatas nilai DER rata-rata per tahun sebanyak 7

perusahaan atau sekitar 53,85%. Perusahaan yang berada dibawah nilai DER

rata-rata per tahun sebanyak 6 perusahaan atau sekitar 46,15%.

Pada tahun 2005, nilai DER rata-rata per tahun sebesar 234,92%.

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

2 perusahaan atau sekitar 15,38%. Perusahaan yang berada dibawah nilai DER

rata-rata per tahun sebanyak 11 perusahaan atau sekitar 84,62%.

Pada tahun 2006, nilai DER rata-rata per tahun sebesar 107,69%.

Perusahaan-perusahaan yang berada diatas nilai DER rata-rata per tahun sebanyak

6 perusahaan atau sekitar 46,15%. Perusahaan yang berada dibawah nilai DER

rata-rata per tahun sebanyak 7 perusahaan atau sekitar 53,85%.

Pada tahun 2007, nilai DER rata-rata per tahun sebesar 137,38%.

Perusahaan-perusahaan yang berada diatas nilai DER rata-rata per tahun sebanyak

5 perusahaan atau sekitar 38,46%. Perusahaan yang berada dibawah nilai DER

rata-rata per tahun sebanyak 8 perusahaan atau sekitar 61,54%.

c) Deskripsi Earning Per Share pada perusahaan sektor properti di Bursa Efek

Indonesia periode 2004-2007.

Tabel 4.3

Earning Per Share

Pada Perusahaan Sektor Properti Periode 2004-2007

EMITEN PERUSAHAAN

EPS (Rp)

RATA-RATA

2007 2006 2005 2004

CTRS PT CIPUTRA SURYA TBK 48 124 61 62 73,75

DUTI PT DUTA PERTIWI TBK 70 203 44 43 90

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

Sumber: Hasil Penelitian, 26 Februari 2009 (diolah)

Tabel 4.3 menggambarkan nilai variabel EPS (Earning Per Share) pada

masing-masing perusahaan sektor properti di BEI selama periode peneilitian

tahun 2004-tahun 2007. Pada tabel ini dapat dilihat nilai EPS mengalami fluktuasi

pada setiap tahun penelitian meskipun terdapat juga nilai EPS yang stabil pada

perusahaan tertentu. Berdasarkan tingkat EPS rata-rata per perusahaan, nilai EPS

tertinggi dimiliki oleh PT pakuwon Jati Tbk yaitu sebesar Rp 688,25 dan nilai

EPS terendah dimilki oleh PT Karka yasa Profilia yaitu sebesar Rp 1,-. Bila

ditinjau dari rata-rata per tahun, nilai EPS tertinggi terdapat pada tahun 2005 yaitu

sebesar Rp 163,69 dan nilai EPS terendah pada tahun 2004 yaitu sebesar Rp

59,69.

Pada tahun 2004 nilai EPS rata-rata per tahun sebesar Rp 59,69.

Perusahaan-perusahaan yang berada diatas nilai EPS rata-rata per tahun sebanyak

6 perusahaan atau sekitar 46,15%. Perusahaan yang berada dibawah nilai EPS

rata-rata per tahun sebanyak 7 perusahaan atau sekitar 53,85%.

TBK

JAKA PT JAKA ARTHA GRAHA TBK 2 3 2 1 2

JRPT PT KAYA REAL PROPERTY TBK 74 58 122 1 63,75

KARK PT KARKA YASA PROFILIA TBK 1 1 0 2 1

KIJA PT KAWASAN INDUSTRI JABABEKA TBK 18 976 10 1 251,25

KPIG PT KRIDAPERDANA INDAHGRAHA TBK 5 5 15 14 9,75

LPCK PT LIPPO CIKARANG TBK 16 2 5 42 16,25

LPKR PT LIPPO KARAWACI TBK 169 76 122 143 127,5

PWON PT PAKUWON JATI TBK 637 351 1531 234 688,25

SIIP PT SURYA INTI PERMATA TBK 16 0 74 92 45,5

SMRA PT SUMMARECON AGUNG TBK 65 45 77 78 66,25

T. Putri M. Sibarani : Analisis Pengaruh Debt To Total Asset Ratio Dan Debt To Equity Ratio Terhadap Earning

Per Share Pada Perusahaan Sektor Properti Dan Sektor Manufaktur Yang Go Public Di Bei, 2009.

USU Repository © 2009

Pada tahun 2005, nilai EPS rata-rata per tahun sebesar Rp 163,69.

Perusahaan-perusahaan yang berada diatas nilai DTA rata-rata per tahun sebanyak

1 perusahaan atau sekitar 7,69%. Perusahaan yang berada dibawah nilai EPS

rata-rata per tahun sebanyak 12 perusahaan atau sekitar 92,31%.

Pada tahun 2006, nilai EPS rata-rata per tahun sebesar Rp 144,46.

Perusahaan-perusahaan yang berada diatas nilai EPS rata-rata per tahun sebanyak

3 perusahaan atau sekitar 23,08%. Perusahaan yang berada dibawah nilai EPS

rata-rata per tahun sebanyak 10 perusahaan atau sekitar 76,92%.

Pada tahun 2007, nilai EPS rata-rata per tahun sebesar Rp 90,69.

Perusahaan-perusahaan yang berada diatas nilai EPS rata-rata per tahun sebanyak

2 perusahaan atau sekitar 15,38%. Perusahaan yang berada dibawah nilai EPS

rata-rata per tahun sebanyak 11 perusahaan atau sekitar 84,62%.

2. Analisis Regresi Linear Berganda

Hasil estimasi regresi dari pengolahan data setelah didapatkan hasil yang

BLUE dapat ditunjukkan pada Tabel 4.4 berikut: