I. Pendahuluan

Bab ini memperkenalkan latar belakang penelitian mengenai pengaruh positioning terhadap keputusan menabung nasabah PT. Bank BPD Aceh Cabang Kuala Simpang. Latar belakang menjelaskan konteks persaingan perbankan yang ketat dan pentingnya strategi positioning untuk membedakan produk perbankan di tengah banyaknya pilihan. Penelitian ini relevan karena memberikan gambaran praktis tentang bagaimana strategi positioning mempengaruhi perilaku nasabah dalam konteks ekonomi riil di Aceh. Kajian ini berguna bagi mahasiswa untuk memahami aplikasi teori pemasaran dalam konteks bisnis perbankan dan menganalisis data kuantitatif untuk menarik kesimpulan.

1.1 Latar Belakang Masalah

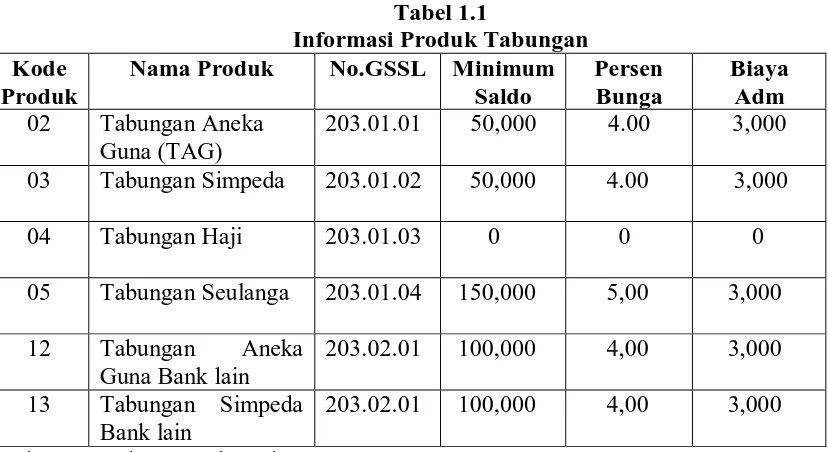

Bagian ini membahas persaingan di industri perbankan, peran bank sebagai penghimpun dana, dan pentingnya memahami perilaku konsumen dalam pengambilan keputusan menabung. Diskusi tentang berbagai produk tabungan yang ditawarkan oleh PT. Bank BPD Aceh Cabang Kuala Simpang dan bagaimana strategi positioning dapat menjadi kunci untuk menarik nasabah dijelaskan secara rinci. Hal ini relevan dengan pembelajaran tentang analisis lingkungan bisnis dan strategi pemasaran yang kompetitif. Mahasiswa dapat belajar menganalisis data tabel tentang produk tabungan untuk memahami strategi pemasaran yang diterapkan.

1.2 Perumusan Masalah

Rumusan masalah penelitian difokuskan pada pengaruh positioning terhadap keputusan menabung nasabah Bank BPD Aceh Cabang Kuala Simpang. Pertanyaan penelitian yang diajukan membantu membimbing penelitian dan fokus pada hubungan sebab-akibat antara variabel independen (positioning) dan variabel dependen (keputusan menabung). Ini penting untuk pembelajaran metodologi penelitian dan pengembangan kerangka penelitian yang tepat. Mahasiswa dapat mempelajari bagaimana merumuskan pertanyaan penelitian yang jelas dan terarah.

1.3 Kerangka Konseptual dan Hipotesis

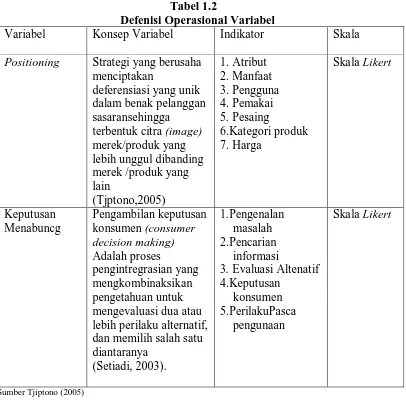

Bagian ini menjelaskan kerangka konseptual penelitian yang menggambarkan hubungan antara positioning dan keputusan menabung. Hipotesis penelitian dirumuskan berdasarkan kerangka konseptual dan literatur terkait. Ini memberikan gambaran tentang bagaimana teori dan konsep dihubungkan dalam penelitian. Mahasiswa dapat mempelajari pengembangan kerangka konseptual dan pengujian hipotesis sebagai bagian integral dari proses penelitian ilmiah.

1.4 Tujuan dan Manfaat Penelitian

Tujuan penelitian dijelaskan dengan jelas, yaitu menganalisis pengaruh positioning terhadap keputusan menabung. Manfaat penelitian diuraikan dari berbagai perspektif, termasuk bagi Bank BPD Aceh, Fakultas Ekonomi USU, peneliti selanjutnya, dan penulis sendiri. Hal ini relevan untuk pembelajaran tentang pentingnya penelitian dalam konteks akademis dan praktis. Mahasiswa belajar tentang perencanaan dan pelaksanaan penelitian yang bermanfaat.

1.5 Metode Penelitian

Metode penelitian yang digunakan, termasuk jenis penelitian, populasi dan sampel, teknik pengumpulan data (kuesioner dan studi pustaka), serta metode analisis data (deskriptif dan uji Rank Spearman) dijelaskan secara detail. Bagian ini penting untuk pembelajaran tentang metodologi penelitian kuantitatif dan pemilihan teknik analisis data yang tepat. Mahasiswa dapat mempelajari berbagai teknik analisis dan memilih teknik yang sesuai untuk jenis data dan pertanyaan penelitian.

II. Uraian Teoritis

Bab ini mengkaji berbagai teori dan konsep yang relevan dengan penelitian, seperti pengertian positioning, tujuan positioning, segmentasi pasar, perilaku konsumen, dan pengambilan keputusan konsumen. Penelitian terdahulu juga dikaji untuk memberikan konteks dan landasan teoritis yang kuat. Bagian ini penting untuk pembelajaran tentang landasan teori dalam penelitian dan bagaimana teori digunakan untuk menjelaskan fenomena yang diteliti. Mahasiswa dapat mempelajari dan mengaplikasikan teori-teori pemasaran yang relevan.

2.1 Penelitian Terdahulu

Tinjauan literatur ini membahas penelitian sebelumnya yang relevan, terutama yang membahas pengaruh positioning terhadap keputusan pembelian. Penggunaan penelitian terdahulu ini penting untuk membangun landasan teoritis dan membandingkan hasil penelitian dengan penelitian sebelumnya. Mahasiswa dapat belajar bagaimana melakukan review literatur dan mengintegrasikan temuan-temuan penelitian sebelumnya ke dalam penelitian mereka sendiri.

2.2 Pengertian Positioning

Bagian ini mendefinisikan positioning dan menjelaskan berbagai perspektif tentang konsep tersebut. Penjelasan yang komprehensif tentang berbagai strategi positioning dan bagaimana hal itu diimplementasikan dalam praktek bisnis dibahas secara detail. Ini penting untuk pembelajaran tentang konsep pemasaran dan bagaimana perusahaan dapat menciptakan diferensiasi produk yang unik di pasar.

2.3 Tujuan Positioning

Tujuan positioning dijelaskan dari sudut pandang pemasaran, yaitu untuk membedakan produk dari pesaing dan menciptakan citra positif di benak konsumen. Pembahasan ini penting untuk pembelajaran strategi pemasaran dan pencapaian tujuan bisnis. Mahasiswa dapat mempelajari bagaimana tujuan positioning dapat membantu perusahaan dalam mencapai tujuan pemasarannya.

2.4 Segmentasi Pasar

Bagian ini membahas konsep segmentasi pasar dan bagaimana hal itu berhubungan dengan positioning. Penjelasan tentang berbagai strategi segmentasi dan bagaimana perusahaan dapat memilih segmen pasar yang tepat dibahas secara detail. Ini relevan untuk pembelajaran tentang analisis pasar dan strategi penargetan pasar yang tepat.

2.5 Pengertian Perilaku Konsumen

Bagian ini membahas konsep perilaku konsumen dan bagaimana hal itu mempengaruhi keputusan menabung. Penjelasan tentang faktor-faktor yang mempengaruhi perilaku konsumen, seperti budaya, sosial, pribadi, dan psikologis dibahas secara detail. Ini penting untuk pembelajaran tentang perilaku konsumen dan bagaimana perusahaan dapat memahami dan mempengaruhi perilaku konsumen.

2.6 Pengambilan Keputusan Konsumen

Bagian ini menjelaskan proses pengambilan keputusan konsumen, termasuk tahapan-tahapan dalam proses tersebut dan faktor-faktor yang mempengaruhinya. Penjelasan tentang model pengambilan keputusan dan bagaimana hal itu dapat diterapkan dalam konteks penelitian dibahas secara detail. Ini relevan untuk pembelajaran tentang proses pengambilan keputusan dan bagaimana perusahaan dapat mempengaruhi proses tersebut.

III. Gambaran Perusahaan

Bab ini memberikan gambaran umum tentang PT. Bank BPD Aceh Cabang Kuala Simpang, termasuk sejarah, visi, misi, struktur organisasi, dan uraian tugas. Gambaran ini memberikan konteks untuk penelitian dan membantu memahami lingkungan operasional bank. Hal ini relevan dengan pembelajaran tentang analisis industri dan studi kasus perusahaan. Mahasiswa dapat mempelajari karakteristik perusahaan dan bagaimana hal itu mempengaruhi strategi pemasaran.

IV. Hasil dan Pembahasan

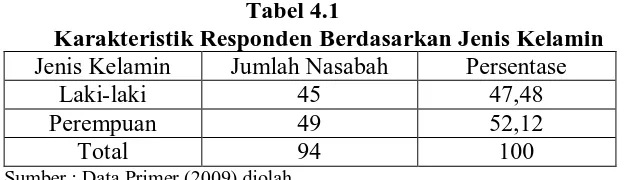

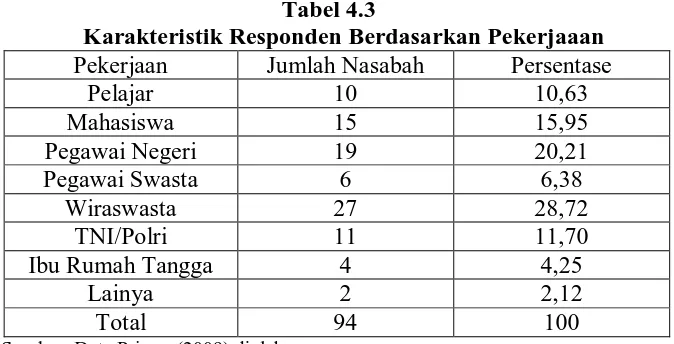

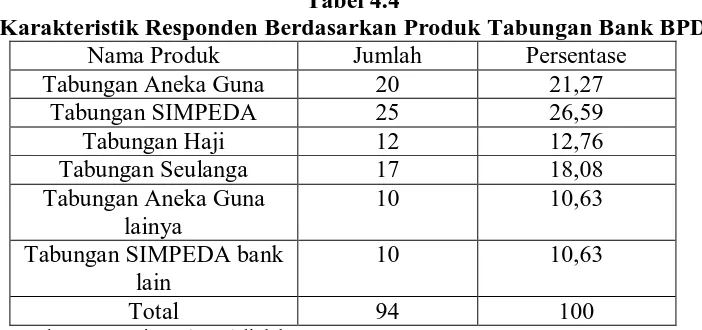

Bab ini menyajikan hasil analisis data dan pembahasan temuan penelitian. Analisis deskriptif dan uji statistik (uji Rank Spearman) digunakan untuk menguji hipotesis penelitian. Pembahasan ini mengaitkan temuan penelitian dengan kerangka konseptual dan teori yang telah dibahas sebelumnya. Ini merupakan bagian inti dari penelitian yang menunjukkan hasil analisis dan implikasinya. Mahasiswa dapat mempelajari bagaimana melakukan analisis data kuantitatif dan menginterpretasikan hasilnya.

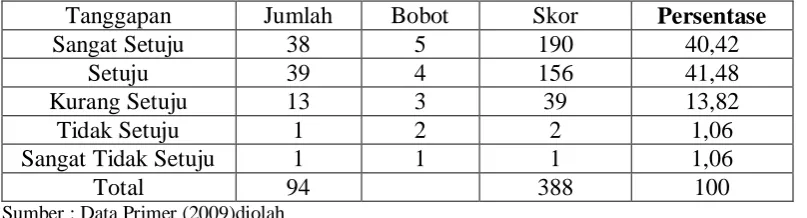

4.1 Analisis Data

Bagian ini menyajikan analisis deskriptif dari data yang dikumpulkan dan analisis inferensial menggunakan uji Rank Spearman untuk menguji hipotesis penelitian. Interpretasi hasil uji statistik dan perhitungan koefisien korelasi dijelaskan secara detail. Ini penting untuk pembelajaran analisis data dan interpretasi hasil penelitian. Mahasiswa dapat mempelajari teknik analisis data dan menguji kemampuan mereka untuk menginterpretasikan hasil penelitian secara kritis.

4.2 Uji Instrumen Penelitian

Bagian ini menjelaskan pengujian validitas dan reliabilitas instrumen penelitian. Pengujian ini memastikan bahwa instrumen yang digunakan dapat mengukur apa yang seharusnya diukur secara akurat dan konsisten. Ini penting untuk pembelajaran tentang pengembangan instrumen penelitian dan pengujian kualitas instrumen. Mahasiswa dapat mempelajari bagaimana memastikan validitas dan reliabilitas data yang dikumpulkan.

4.3 Koefisien Determinasi

Bagian ini menjelaskan perhitungan koefisien determinasi untuk mengukur seberapa besar pengaruh positioning terhadap keputusan menabung. Perhitungan ini membantu dalam mengukur kekuatan hubungan antara kedua variabel. Ini penting untuk pembelajaran tentang pengukuran kekuatan hubungan antara variabel. Mahasiswa dapat mempelajari bagaimana menginterpretasikan koefisien determinasi dalam konteks penelitian.

4.4 Pengujian Hipotesis

Bagian ini membahas penerimaan atau penolakan hipotesis penelitian berdasarkan hasil analisis data. Kesimpulan ditarik berdasarkan bukti empiris yang diperoleh. Ini penting untuk pembelajaran tentang pengujian hipotesis dan penarikan kesimpulan berdasarkan bukti empiris. Mahasiswa dapat mempelajari bagaimana menguji hipotesis dan mengkomunikasikan hasilnya secara efektif.

V. Kesimpulan dan Saran

Bab ini menyimpulkan temuan penelitian dan memberikan saran berdasarkan hasil penelitian. Kesimpulan merangkum temuan utama dan menjawab pertanyaan penelitian. Saran diberikan untuk pihak-pihak yang terkait, seperti Bank BPD Aceh dan peneliti selanjutnya. Ini merupakan bagian penting dari penelitian yang memberikan implikasi praktis dan arahan untuk penelitian selanjutnya. Mahasiswa dapat mempelajari cara menulis kesimpulan dan saran yang efektif.