UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH CASH DIVIDEND COVERAGE, OPERATING

CASHFLOW PER SHARE, RETUN ON EQUITY, RETURN ON

ASSETS, TOTAL ASSETS TURNOVER, DAN EARNING PER

SHARE TERHADAP HARGA SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

OLEH:

NAMA

: YURICO

NIM

: 060503187

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Cash

Dividend Coverage, Operating Cashflow Per Share, Return On Equity, Return On

Assets, Total Assets Turnover, dan Earning Per Share terhadap Harga Saham

pada Perusahaan Manufaktur yang Terdaftar di BEI” adalah benar hasil karya

saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh

mahasiswa lain dalam konteks penulisan skripsi untuk program S1 Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 19 Januari 2010 Yang Membuat Pernyataan,

Nama : Yurico

KATA PENGANTAR

Segala puji syukur dan hormat kepada Tuhan yang Maha Kuasa karena

atas berkat dan kuasaNya saya mampu menyelesaikan penulisan skripsi ini

dengan baik.

Skripsi ini berjudul “Pengaruh Cash Dividend Coverage, Operating Cashflow Per Share, Return On Equity, Return On Assets, Total Assets

Turnover, dan Earning Per Share terhadap Harga Saham pada Perusahaan Manufaktur yang Terdaftar di BEI”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi

Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh

bimbingan, dorongan, semangat, nasehat, dan bantuan lain baik secara moril

maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin

menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak. Dan Ibu Dra. Mutia Ismail, MM,

Ak. selaku Ketua dan Sekretaris Departemen Akuntansi Universitas Sumatera

Utara.

3. Ibu Dra. Tapi Anda Sari Lubis, M.Si., Ak. selaku Dosen Pembimbing atas

4. Bapak Drs. Abikusno Dharsuky, MM, Ak. selaku Dosen Penguji I dan Bapak

Iskandar Muda, S.E., M.Si., Ak selaku Dosen Penguji II atas segala masukan

dan saran yang telah diberikan.

5. Kedua orang tua saya, Salim Wijaya dan Esti. Terima kasih banyak untuk

kasih sayang, didikan, dan dukungan berupa nasehat, doa dan materi yang

diberikan kepada saya.

6. Hendry dan Yurikie selaku abang dan adik kandung saya. Terima kasih

banyak atas motivasi dan semangat yang telah diberikan kepada saya selama

penyusunan skripsi ini.

7. Teman – teman terbaik saya, yakni Budi, Eka, Lina, Lenny, Andry, Anna,

Frederick, Ramli, dan Hendrianto. Terima kasih atas bantuan dan semangat

yang telah diberikan kepada saya selama penyusunan skripsi ini.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna.

Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Saya berharap skripsi ini bisa bermanfaat bagi semua

pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya. Amin.

Medan, 19 Januari 2010 Penulis

Yurico

ABSTRAK

Kinerja keuangan perusahaan merupakan salah satu faktor yang turut

mempengaruhi naik turunnya harga saham di pasar modal. Salah satu ukuran

kinerja keuangan perusahaan ditunjukkan dalam bentuk rasio-rasio keuangan.

Rasio-rasio keuangan digunakan sebagai dasar investor dalam menentukan

keputusan berinvestasi. Tujuan penelitian ini untuk menganalisis pengaruh Cash

Dividend Coverage (CDC), Operating Cashflow Per Share (OCPS), Return On

Equity (ROE), Return On Assets (ROA), Total Assets Turnover (TATO), dan

Earning Per Share (EPS) terhadap harga saham secara empiris.

Populasi dalam penelitian ini berjumlah 194 perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia selama periode 2007 dan yang menjadi sampel

berjumlah 50 perusahaan. Penelitian ini menggunakan metode pengambilan

sampel bertujuan. Penelitian ini menggunakan analisis regresi linear berganda

untuk pengujian statistiknya dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial, hanya EPS yang

berpengaruh signifikan terhadap harga saham. Pengujian secara simultan

menunjukkan CDC, OCPS, ROE, ROA, TATO, dan EPS berpengaruh signifikan

terhadap harga saham.

Kata Kunci : Cash Dividend Coverage, Operating Cashflow Per Share, Return On Equity, Return On Assests, Total Assets Turnover,

ABSTRACT

Corporate’s financial performance is one of the factors that influences the

up and down of stock price in capital market. One of corporate’s financial

performance measure is shown in the form of financial ratios. These financial

ratios are used by investors as their investment decision-making. The purpose of

this research is to analyze the relationship between Cash Dividend Coverage

(CDC), Operating Cashflow Per Share (OCPS), Return On Equity (ROE), Return

On Assets (ROA), Total Assets Turnover (TATO), and Earning Per Share (EPS)

to stock price empirically.

Population of this research consists of 194 manufacturing corporates listed

in Indonesia Capital Market during the period of 2007 and the sampel consists of

50 corporates. This research uses purposive sampling method. The statistic

method being used is multiple linear regression with the model being tested

previously in classic assumptions.

The result indicates that partially only EPS influences the stock price

significantly. The simultaneously test of CDC, OCPS, ROE, ROA, TATO, and

EPS give a significant influence of stock price.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Analisis Laporan Keuangan ... 7

b. Tujuan Investasi ... 11

c. Sumber Risiko Investasi ... 12

3. Harga Saham a. Pengertian Harga Saham ... 13

b. Efficient Market Hypothesis ... 14

c. Signalling Theory dan Information Content of Dividend . 14 d. Faktor-faktor Eksternal yang Mempengaruhi Fluktuasi Harga Saham ... 19

e. Klasifikasi Saham Biasa ... 20

4. Pasar Modal a. Pengertian Pasar Modal ... 21

b. Fungsi dan Tujuan Pasar Modal ... 22

B. Tinjauan Penelitian Terdahulu ... 24

C. Kerangka Konseptual dan Hipotesis ... 27

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 30

B. Populasi dan Sampel Penelitian ... 30

C. Jenis dan Sumber Data ... 31

D. Metode Pengumpulan Data ... 32

E. Definisi Operasional dan Pengukuran Variabel ... 32

F. Metode Analisis Data ... 34

B. Hasil Analisis

1. Pengujian Asumsi Klasik ... 39

2. Analisis Regresi ... 47

3. Pengujian Hipotesis ... 50

4. Pembahasan Hasil Penelitian ... 52

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN A. Kesimpulan ... 55

B. Keterbatasan ... 57

C. Saran ... 58

DAFTAR PUSTAKA ... 60

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual ...27

Halaman

Gambar 4.1 Histogram ...42

Gambar 4.2 Grafik P-P Plot ...43

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 25

Halaman Tabel 3.1 Definisi Operasional Variabel ... 33

Tabel 4.1 Statistik Deskriptif ... 38

Tabel 4.2 Hasil Uji Normalitas Sebelum Transformasi Data ... 40

Tabel 4.3 Hasil Uji Normalitas Setelah Transformasi dengan Logaritma Natural ... 41

Tabel 4.4 Uji Multikolinearitas ... 44

Tabel 4.5 Model Summary (Koefisien Determinasi) ... 46

Tabel 4.6 Analisis Hasil Regresi ... 47

Tabel 4.7 Uji Statistik t ... 50

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1 Daftar Populasi – Sampel Perusahaan Manufaktur

Halaman

yang Terdaftar di BEI ... 62

Lampiran 2 Data Variabel Penelitian (Sebelum Ditransformasi) ... 67

ABSTRAK

Kinerja keuangan perusahaan merupakan salah satu faktor yang turut

mempengaruhi naik turunnya harga saham di pasar modal. Salah satu ukuran

kinerja keuangan perusahaan ditunjukkan dalam bentuk rasio-rasio keuangan.

Rasio-rasio keuangan digunakan sebagai dasar investor dalam menentukan

keputusan berinvestasi. Tujuan penelitian ini untuk menganalisis pengaruh Cash

Dividend Coverage (CDC), Operating Cashflow Per Share (OCPS), Return On

Equity (ROE), Return On Assets (ROA), Total Assets Turnover (TATO), dan

Earning Per Share (EPS) terhadap harga saham secara empiris.

Populasi dalam penelitian ini berjumlah 194 perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia selama periode 2007 dan yang menjadi sampel

berjumlah 50 perusahaan. Penelitian ini menggunakan metode pengambilan

sampel bertujuan. Penelitian ini menggunakan analisis regresi linear berganda

untuk pengujian statistiknya dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial, hanya EPS yang

berpengaruh signifikan terhadap harga saham. Pengujian secara simultan

menunjukkan CDC, OCPS, ROE, ROA, TATO, dan EPS berpengaruh signifikan

terhadap harga saham.

Kata Kunci : Cash Dividend Coverage, Operating Cashflow Per Share, Return On Equity, Return On Assests, Total Assets Turnover,

ABSTRACT

Corporate’s financial performance is one of the factors that influences the

up and down of stock price in capital market. One of corporate’s financial

performance measure is shown in the form of financial ratios. These financial

ratios are used by investors as their investment decision-making. The purpose of

this research is to analyze the relationship between Cash Dividend Coverage

(CDC), Operating Cashflow Per Share (OCPS), Return On Equity (ROE), Return

On Assets (ROA), Total Assets Turnover (TATO), and Earning Per Share (EPS)

to stock price empirically.

Population of this research consists of 194 manufacturing corporates listed

in Indonesia Capital Market during the period of 2007 and the sampel consists of

50 corporates. This research uses purposive sampling method. The statistic

method being used is multiple linear regression with the model being tested

previously in classic assumptions.

The result indicates that partially only EPS influences the stock price

significantly. The simultaneously test of CDC, OCPS, ROE, ROA, TATO, and

EPS give a significant influence of stock price.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Keuangan perusahaan memegang peranan penting dalam menentukan

kemampuan perusahaan untuk mempertahankan kelangsungan usahanya. Krisis

global yang terjadi menyebabkan banyak perusahaan yang mengalami

ketidakstabilan keuangan. Banyak perusahaan yang akhirnya gulung tikar

karena tidak mampu lagi mengatasi dampak krisis yang terjadi. Namun, di

samping itu, banyak juga perusahaan lain yang berusaha untuk tetap

mempertahankan usahanya dengan melakukan pendanaan baik secara eksternal

(dari pihak luar) maupun secara internal (dari dalam perusahaan sendiri).

Perusahaan yang telah go public dan telah mencatatkan namanya di BEI

(Bursa Efek Indonesia) dapat memperoleh dana yang lebih murah daripada

harus meminjam. Untuk menarik minat investor, perusahaan tersebut harus

dapat memberikan gambaran keadaan serta prospek masa depan perusahaan

yang baik dan juga memberikan tingkat pengembalian (return) bagi para

investor pada tingkat yang menguntungkan.

Seorang investor sebelum melakukan investasi dalam saham, ia harus

memastikan terlebih dahulu bahwa investasi tersebut adalah tepat. Artinya, ia

harus menilai dari berbagai alternatif yang akan memberikan pengembalian

dividen yang dibagikan kepada para pemegang saham maupun capital gain yang

diperoleh dari perubahan harga saham tersebut.

Nilai suatu perusahaan akan tercermin pada harga sahamnya di pasar

modal, sehingga naik turunnya harga saham suatu perusahaan menunjukkan

naik turunnya nilai perusahaan bagi para investor. Pergerakan harga saham di

pasar modal dipengaruhi oleh informasi di luar perusahaan (eksternal) dan

informasi di dalam perusahaan (internal) termasuk di dalamnya informasi

tentang dividen.

Besarnya dividen sangat ditentukan oleh banyaknya jumlah kas yang

tersedia dalam perusahaan. Perusahaan yang laba nya tinggi namun tidak

memiliki kas yang mencukupi, tentu tidak akan sanggup membayarkan dividen

kepada para pemegang saham.

Rasio-rasio keuangan sebagai hasil perumusan dari analisis terhadap

laporan keuangan juga dapat digunakan sebagai informasi mengenai keadaan

keuangan perusahaan. Tidak heran jika pada akhirnya rasio-rasio keuangan ini

banyak digunakan oleh para investor sebagai dasar pengambilan keputusan

berinvestasi. Rasio-rasio keuangan yang ada meliputi rasio likuiditas,

solvabilitas, profitabilitas, dan yang masih kurang dikenal yaitu rasio atas arus

kas yang meliputi cash dividend coverage dan operating cash flow per share.

Diantara rasio-rasio tersebut, yang secara teori paling memiliki pengaruh

terhadap harga saham yaitu rasio profitabilitas dan rasio atas arus kas yang telah

Rasio profitabilitas merupakan rasio yang menginformasikan

kemampuan perusahaan dalam menghasilkan laba. Mengingat tujuan utama

investor berinvestasi adalah return, maka rasio ini merupakan rasio yang penting

untuk menjadi perhatian investor sebelum melakukan investasi pada suatu

perusahaan.

Penelitian sebelumnya yang dilakukan oleh Juventus (2008) menguji

pengaruh ROA, ROE, DER, dan DAR terhadap harga saham perbankan di BEJ

periode 2004-2006. Hasil penelitian menunjukkan bahwa secara simultan,

semua variabel independen yang diteliti memiliki pengaruh positif terhadap

harga saham. Secara parsial, hanya variabel ROE dan DAR yang memiliki

pengaruh signifikan terhadap harga saham.

Penelitian lain dilakukan oleh Satria (2008) yang menguji pengaruh CR,

DAR, TATO, ITO, ROE, NPM, dan PER terhadap harga saham perusahaan

manufaktur di BEJ periode 2003-2005. Hasil penelitian menunjukkan bahwa

secara simultan, semua variabel independen yang diteliti memiliki pengaruh

signifikan terhadap harga saham. Secara parsial, hanya variabel NPM dan ROE

yang berpengaruh signifikan terhadap harga saham.

Pada tahun berikutnya, Taranika (2009) melakukan penelitian mengenai

pengaruh DPS dan EPS terhadap harga saham perusahaan go public di BEI

periode 2005-2007. Hasil penelitian menunjukkan bahwa secara simultan, DPS

dan EPS berpengaruh signifikan terhadap harga saham. Secara parsial, hanya

Berbeda dengan penelitian-penelitian sebelumnya, Eka (2009)

melakukan penelitian mengenai pengaruh ROA, ROE, EPS, dan TATO terhadap

harga saham perusahaan perkebunan di BEI periode 2002-2007. Hasil penelitian

menunjukkan bahwa secara simultan, kesemua variabel independen berpengaruh

signifikan terhadap harga saham. Namun, secara parsial kesemua variabel

independen yang diteliti tidak memiliki pengaruh signifikan terhadap harga

saham.

Ketidakkonsistenan hasil-hasil penelitian terdahulu mengenai pengaruh

rasio keuangan tertentu terhadap harga saham, mendorong peneliti untuk

mereplikasi penelitian Eka (2009) dengan menambah dua rasio atas arus kas

yang diduga memiliki pengaruh terhadap harga saham yaitu rasio cash dividend

coverage dan operating cashflow per share. Penelitian ini menggunakan

perusahaan manufaktur yang terdaftar di BEI pada tahun 2007.

Berdasarkan latar belakang tersebut, peneliti tertarik untuk melakukan

penelitian terhadap rasio-rasio keuangan yang telah dijelaskan di atas yang

diduga memiliki pengaruh terhadap naik turunnya harga saham. Untuk itu,

peneliti menuangkan penelitiannya dalam bentuk skripsi dengan judul

“Pengaruh Cash Dividend Coverage, Operating Cashflow Per Share, Return On

Equity, Return On Assets, Total Assets Turnover, dan Earning Per Share

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan pada subbab

sebelumnya, maka peneliti merumuskan masalah :

Apakah Cash Dividend Coverage, Operating Cashflow Per Share, Return On

Equity, Return On Assets, Total Assets Turnover, dan Earning Per Share

berpengaruh signifikan terhadap harga saham baik secara parsial maupun

secara simultan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian :

Untuk menguji apakah Cash Dividend Coverage, Operating Cashflow Per

Share, Return On Equity, Return On Assets, Total Assets Turnover, dan

Earning Per Share berpengaruh terhadap harga saham baik secara parsial

maupun simultan.

2. Manfaat Penelitian :

a. Bagi Peneliti

Dengan adanya penelitian ini diharapkan dapat menambah wawasan

dan pengetahuan peneliti tentang masalah yang diteliti sehingga dapat

diperoleh gambaran yang lebih jelas mengenai kesesuaian di lapangan

b. Bagi Investor

Dapat memberi masukan bagi para investor mengenai faktor-faktor

yang dapat mempengaruhi harga saham sebagai bahan pertimbangan

dalam melakukan kegiatan investasi.

c. Bagi Perusahaan

Dapat menjadi bahan pertimbangan perusahaan dalam menjalankan

operasi perusahaan yang dapat mempengaruhi harga saham

perusahaan.

d. Bagi Peneliti Lain

Untuk memberikan tambahan wawasan dan sebagai referensi bagi

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Analisis Laporan Keuangan

Laporan keuangan yang merupakan output dari proses akuntansi adalah suatu

media informasi yang merangkum semua aktivitas keuangan perusahaan. Laporan

ini dipergunakan oleh berbagai pihak yang berkepentingan (stake holder), yang

memberikan informasi sebagai dasar dalam pengambilan keputusan yang bersifat

ekonomi.

Dalam penyusunan laporan keuangan haruslah berpedoman pada

prinsip-prinsip akuntansi yang telah diterima secara umum. Laporan keuangan ini

memberikan gambaran keadaan perusahaan.

Menurut Ikatan Akuntan Indonesia (2004 : 1.3), laporan keuangan lengkap

terdiri dari komponen-komponen berikut :

1. Neraca

2. Laporan Laba Rugi

3. Laporan Perubahan Ekuitas 4. Laporan Arus Kas

5. Catatan atas Laporan Keuangan

Informasi keuangan yang tersaji di dalam laporan keuangan banyak

memberikan manfaat bagi pengguna apabila laporan tersebut dianalisis kinerjanya

lebih lanjut sebelum dimanfaatkan sebagai alat bantu pembuat keputusan. Model

yang sering digunakan dalam melakukan analisis kinerja keuangan adalah dalam

Analisis laporan keuangan (financial statement analysis) adalah aplikasi dari

alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data – data

yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat

dalam analisis bisnis (Wild, 2004:3).

Seperti yang disebutkan dalam Kerangka Dasar Penyusunan dan Penyajian

Laporan keuangan paragraf 19 (IAI:2007), bahwa informasi posisi keuangan

terutama disediakan dalam neraca. Informasi kinerja keuangan terutama

disediakan dalam laporan laba rugi. Berdasarkan hal tersebut, maka analisis

laporan keuangan menggunakan neraca dan laporan laba rugi sebagai objek

analisis. Di samping itu, juga digunakan laporan arus kas yang juga memiliki

fungsi yang sama yaitu sebagai dasar pengambilan keputusan.

Arus kas dirancang untuk memenuhi tujuan-tujuan berikut ini :

1. Untuk memperkirakan arus kas masa mendatang

Tujuan utama penyajian data mengenai arus kas ialah adanya informasi

mengenai sumber dan penggunaan kas yang dikeluarkan untuk membiayai

seluruh aktivitas perusahaan. Sumber dan penggunaan kas suatu perusahaan

tidaklah berubah secara drastis dari tahun ke tahun sehingga penerimaan dan

pengeluaran kas dapat diterima sebagai alat yang baik untuk memperkirakan

penerimaan dan pengeluaran kas di masa mendatang.

2. Untuk mengevaluasi keputusan manajemen

Setiap manajer berusaha mengambil keputusan yang terbaik yang diharapkan

dapat membantu perusahaan mempertahankan kelangsungan hidupnya serta

keberhasilan perusahaan ditentukan oleh keputusan manajer terutama top level

manajemen yang biasanya dihadapkan dengan pengambilan keputusan

strategic. Laporan arus kas akan menyajikan kegiatan investasi perusahaan

sehingga memberikan informasi kepada investor dan kreditor untuk

mengevaluasi keputusan manajer.

3. Untuk menentukan kemampuan perusahaan dalam membayar dividen kepada pemegang saham, pembayaran bunga, dan pokok pinjaman pada kreditur.

Modal saham suatu perusahaan biasanya terdiri atas saham serta ditambah

dengan modal pinjaman. Pemegang saham tertarik untuk menanam modal atau

sahamnya di perusahaan dengan harapan akan memperoleh hasil berupa

dividen dari aktivitas penanaman modal tersebut. Kreditor akan memperoleh

penghasilan dari perusahaan karena dia akan memperoleh bunga dan pokok

pinjamannya. Tentunya investor maupun kreditor menginginkan pembayaran

tepat waktu. Laporan arus kas memberikan informasi untuk membantu mereka

untuk mengetahui apakah perusahaan mampu membayar deviden tersebut

serta melunasi kewajibannya.

4. Untuk menunjukkan hubungan laba bersih terhadap perubahan arus kas perusahaan.

Menurut Hongren (1997 : 1845), ”biasanya kas dan laba bersih bergerak

bersama”. Tingginya tingkat laba tersebut cenderung menyebabkan

peningkatan kas dan sebaliknya. Suatu perusahaan yang mempunyai laba

ini informasi arus kas membantu investor menganalisis sampai sejauh mana

efisiensi perusahaan dalam mengelola kasnya.

Harahap (2001 : 190) mengatakan bahwa dengan melakukan analisis laporan

arus kas dapat diketahui :

1. Kemampuan perusahaan menghasilkan, merencanakan, mengontrol arus kas masuk dan arus kas keluar perusahaan pada masa lalu.

2. Kemampuan keadaan arus kas masuk dan keluar, arus kas bersih perusahaan termasuk kemampuan membayar deviden.

3. Informasi bagi kreditur, investor dalam memproyeksikan return dari sumber kekayaan perusahaan.

4. Kemampuan perusahaan untuk memasukkan kas perusahaan pada masa yang akan datang.

5. Alasan perbedaan laba bersih dikaitkan dengan penerimaan dan pengeluaran kas.

6. Pengaruh investasi baik kas maupun non kas dan transaksi lainnya terhadap posisi keuangan perusahaan selama periode tertentu.

2. Investasi

a. Definisi Investasi

Fischer dan Jordan dalam Ahmad (1996 : 1), dalam bukunya Security Analysis

and Portfolio Management, mendefinisikan “An investment is a commitment of

funds made in the expectation of some positive rate of return”. Artinya adalah

investasi dilakukan atas dasar adanya harapan akan diperolehnya tingkat

pengembalian yang positif dari kegiatan investasi dana yang dilakukan.

Francis dalam Ahmad (1996 : 1), dalam bukunya Investment : Analysis and

Management, mendefinisikan “An investment is a commitment of money that is

merupakan komitmen atas uang yang diinvestasikan dengan harapan akan

diperolehnya uang tambahan dari kegiatan investasi tersebut.

Berdasarkan uraian di atas, definisi investasi menurut Ahmad (1996 : 3),

“Investasi adalah menempatkan uang atau dana dengan harapan untuk

memperoleh tambahan atau keuntungan tertentu atas uang atau dana tersebut”.

b. Tujuan Investasi

Ada beberapa alasan mengapa seseorang melakukan investasi, antara lain

adalah :

1. Untuk mendapatkan kehidupan yang lebih layak di masa yang akan datang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf

hidupnya dari waktu ke waktu atau setidaknya bagaimana berusaha untuk

mempertahankan tingkat pendapatannya yang ada sekarang agar tidak

berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi. Dengan melakukan investasi dalam pemilihan

perusahaan atau objek lain, seseorang dapat menghindarkan diri agar

kekayaan atau harta miliknya tidak merosot nilainya karena digerogoti oleh

inflasi.

3. Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak

melakukan kebijakan yang sifatnya mendorong tumbuhnya investasi di

masyarakat melalui fasilitas perpajakan yang diberikan kepada masyarakat

c. Sumber Risiko Investasi

Timbulnya risiko investasi bersumber dari beberapa faktor. Faktor-faktor

tersebut dapat terjadi bersamaan atau hanya muncul dari salah satu saja. Risiko

investasi yang dimaksud yaitu :

1. Risiko tingkat bunga, mempengaruhi perilaku permintaan investor terhadap

saham suatu perusahaan di pasar modal yang pada akhirnya akan

mempengaruhi harga saham serta capital gain yang akan diperoleh investor.

2. Risiko daya beli, disebabkan karena inflasi. Inflasi yang meningkat

mengakibatkan menurunnya daya beli pasar. Hal ini akan berpengaruh

terhadap permintaan saham, harga saham, dan pada akhirnya berpengaruh

pada capital gain yang diperoleh investor.

3. Risiko pasar bear dan bull, trend pasar turun atau naik. Risiko ini ditunjukkan

dengan berubahnya indeks pasar saham secara keseluruhan.

4. Risiko manajemen, kesalahan/kekeliruan dalam pengelolaan. Risiko ini timbul

dari dalam perusahaan yang pada akhirnya mempengaruhi kinerja perusahaan.

5. Risiko kegagalan, keuangan perusahaan ke arah kepailitan. Kegagalan

perusahaan dalam mengelola keuangan perusahaan sehingga menuju ke arah

kepailitan akan berpengaruh terhadap nilai dan saham perusahaan.

6. Risiko likuiditas, kesulitan pencairan/pelepasan aktiva. Semakin likuid suatu

saham diperdagangkan semakin kecil risiko saham tersebut. Investor akan

mudah menjual saham tersebut apabila tidak terdapat keuntungan di masa

7. Risiko penarikan, kemungkinan pembelian kembali aset/surat berharga oleh

emiten. Risiko ini timbul akibat perusahaan menarik kembali saham yang

telah terjual. Harga penarikan kembali yang lebih rendah dari harga pada saat

saham itu dibeli akan menyebabkan risiko kerugian bagi investor.

8. Risiko konversi, keharusan penukaran suatu aktiva. Penukaran suatu aktiva

dapat berakibat pada nilai perusahaan yang merupakan salah satu faktor yang

menentukan harga saham.

9. Risiko politik, baik internasional maupun nasional. Ketidakstabilan politik

internasional maupun nasional akan mengakibatkan munculnya risiko

kerugian investasi.

10. Risiko industri, munculnya saingan produk homogen. Saingan produk

homogen berpengaruh terhadap tingkat profitabilitas perusahaan yang pada

akhirnya akan berpengaruh terhadap return saham.

3. Harga Saham

a. Pengertian Harga Saham

Harga saham merupakan cerminan dari nilai suatu perusahaan bagi para

investor. Semakin baik suatu perusahaan mengelola usahanya dalam memperoleh

keuntungan, semakin tinggi juga nilai perusahaan tersebut di mata para investor.

Harga saham yang cukup tinggi akan memberikan return bagi para investor

berupa capital gain yang pada akhirnya akan berpengaruh juga terhadap citra

b. Efficient Market Hypothesis

Harga saham di bursa ditentukan oleh kekuatan pasar. Semakin banyak

investor yang berminat terhadap saham suatu perusahaan, semakin tinggi harga

dari saham tersebut. Sebaliknya, jika minat terhadap saham tersebut menurun,

maka harga saham tersebut juga akan bergerak turun.

Hal tersebut sejalan dengan Hipotesis Pasar Efisien (Efficient Market

Hypothesis) yang menjelaskan tentang reaksi harga pasar saham terhadap

informasi keuangan dan informasi lainnya. Berdasarkan hipotesis tersebut,

informasi direfleksikan dalam harga sekuritas dengan kecepatan sedemikian rupa

sehingga tidak ada kesempatan atau peluang bagi investor untuk mendapatkan

keuntungan dari informasi-informasi yang tersedia untuk publik.

c. Signalling Theory dan Information Content of Dividend

Dividen merupakan salah satu return yang paling dinanti-nantikan oleh

investor sekaligus juga merupakan sinyal bahwa perusahaan berada pada tingkat

profitabilitas tinggi. Pada dasarnya, perusahaan akan meningkatkan pembayaran

dividen apabila manajemen yakin bahwa perusahaan akan mencapai tingkat

profitabilitas tinggi di masa depan dan akan menurunkan dividen apabila tidak

terdapat arus kas yang mencukupi.

Signalling theory menyatakan bahwa perusahaan melakukan penyesuaian

dividen untuk menunjukkan sinyal akan prospek perusahaan. Ada kecenderungan

akan turun jika ada pengumuman penurunan dividen. Tetapi ada argumen lain

yang lebih masuk akal. Dividen itu sendiri tidak menyebabkan kenaikan

(penurunan) harga, tetapi prospek perusahaan, yang ditunjukkan oleh

meningkatnya (menurunnya) dividen yang dibayarkan, yang menyebabkan

perubahan harga saham. Teori tersebut kemudian dikenal sebagai Teori Isi

Informasi dari Dividen (Information Content of Dividend). Menurut teori tersebut,

dividen mempunyai kandungan informasi, yaitu prospek perusahaan di masa

mendatang.

Untuk memperkirakan harga saham dapat menggunakan analisis fundamental

dan analisis teknikal.

1. Analisis Fundamental

Menurut Ang (1997 : 18) analisis fundamental merupakan ”suatu studi

yang mempelajari hal-hal yang berhubungan dengan keuangan suatu bisnis

dengan maksud untuk lebih memahami sifat dasar dan karakteristik operasional

dari perusahaan yang menerbitkan saham biasa tersebut”.

Salah satu aspek penting dari analisis fundamental adalah analisis laporan

keuangan, karena dari situ dapat diperkirakan keadaan, atau posisi dan arah

perusahaan. Analisis fundamental dilakukan untuk mengidentifikasi prospek

perusahaan (melalui analisis terhadap faktor yang mempengaruhinya, seperti

aktiva, laba, dividen, prospek manajemen perusahaan), yaitu mengidentifikasi

saham mana saja yang memiliki prospek yang baik di masa depan atau

Analisis fundamental berdasarkan atas kepercayaan bahwa harga saham

sangat dipengaruhi oleh kinerja perusahaan yang menerbitkan saham tersebut.

Jika prospek suatu perusahaan sangat baik, maka harga sahamnya diperkirakan

akan merefleksikan kekuatan perusahaan tersebut. Oleh karena itu diperkirakan

harga saham tersebut akan meningkat, begitu juga sebaliknya. Dalam analisis

fundamental menyatakan setiap saham yang diperdagangkan memiliki nilai yang

sebenarnya (nilai intrinsik). Bertitik tolak dari nilai intrinsik ini para investor akan

dapat menentukan pilihan investasinya terhadap saham-saham yang

diperdagangkan di pasar modal.

Selain kinerja keuangan dan prospek perusahaan, nilai intrinsik juga

dipengaruhi oleh faktor-faktor ekonomi seperti tingkat pendapatan masyarakat,

tingkat bunga, kurs atau nilai tukar, tingkat inflasi, keseimbangan neraca

perdagangan dan dasar fundamental ekonomi lainnya termasuk kebijakan fiskal

dan moneter.

Proses analisis keputusan investasi berdasarkan pendekatan Analisis

Fundamental meliputi :

a. Mengetahui kinerja keuangan emiten melalui analisis laporan keuangan

emiten, termasuk analisis laporan keuangan yang diproyeksikan ke periode

yang akan datang, yaitu dengan membandingkan laporan keuangan emiten

melalui perbandingan internal dan eksternal (emiten lain atau industri).

Perusahaan yang kinerjanya dianggap lebih baik akan dipilih untuk

b. Menentukan nilai intrinsik efek emiten melalui analisis sekuritas individu,

dengan membandingkan apakah harga pasar saham suatu emiten tidak

tepat (terlalu rendah atau terlalu tinggi).

c. Pengambilan keputusan investasi berdasarkan rekomendasi : Beli, Tahan,

Jual.

2. Analisis Teknikal

Menurut Ang (1997 : 17) analisis teknikal merupakan ”suatu studi yang

dilakukan untuk mempelajari berbagai kekuatan yang berpengaruh di pasar modal

dan dampak yang ditimbulkannya pada harga saham”.

Dalam pandangan analisis teknikal, semua faktor fundamental sudah

masuk ke dalam dan dipresentasikan oleh harga yang terbentuk, sehingga tidak

lagi perlu mempertimbangkan segi fundamental suatu saham. Setelah terjadi

pembentukan harga, maka adalah mubazir untuk memperhatikan segi fundamental

yang menyebabkannya. Yang diperlukan adalah justru kemampuan membaca

dengan benar arah yang akan diambil oleh harga.

Analisis teknikal juga didasarkan pada anggapan bahwa harga saham

ditentukan oleh permintaan dan penawaran. Pendekatan ini menekankan

pentingnya perilaku investor di masa yang akan datang dan berdasarkan masa

lalu, sehingga para analisis teknikal mempelajari perubahan harga saham dengan

menggunakan data historis perdagangan. Analisis teknikal dapat dilakukan dengan

penilaian terhadap saham menggunakan data-data statistik yang dihasilkan dari

permintaan dan penawaran saham tertentu maupun pasar secara keseluruhan.

Salah satu cara yang paling sering digunakan oleh para analis teknikal adalah

dengan charting (gambar dan grafik). Dari grafik dapat diketahui bagaimana

kecenderungan pasar, sekuritas, atau future komoditas yang akan dipilih dalam

investasi. Para analis melakukan studi dengan menggunakan grafik (chart) dengan

harapan mereka dapat menemukan suatu pola pergerakan harga sehingga mereka

dapat mengeksploitasinya untuk mendapatkan keuntungan. Teknik ini

mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan.

Ada tiga prinsip yang digunakan sebagai dasar dalam melakukan analisis

teknikal, yaitu :

a. Market Price Discounts Everything

Yaitu harga yang terbentuk di pasar merupakan refleksi dari seluruh factor

yang ada di pasar. Analis teknikal hanya peduli pada apa yang terjadi dengan

harga yaitu jika permintaan meningkat dan penawaran menurun atau tetap, maka

harga akan naik, begitu juga sebaliknya, mereka tidak peduli dengan kenaikan

inflasi atau hal lain karena semua itu sudah tercermin di harga.

b. Price Moves in Trend

Analis teknikal tidak berkeyakinan bahwa pergerakan harga adalah acak dan

tidak dapat diprediksi karena harga akan bergerak dalam suatu arah (trend)

c. History Repeats Itself

Analisis teknikal percaya bahwa perilaku investor di masa lalu terjadi secara

berulang-ulang dan dapat digunakan sebagai acuan dalam memprediksi perilaku

investor di masa yang akan datang.

d. Faktor-faktor Eksternal yang Mempengaruhi Fluktuasi Harga Saham

Banyak faktor eksternal yang bersifat khusus yang mempengaruhi fluktuasi

harga saham. Beberapa faktor khusus tersebut antara lain:

1. Kebijakan pemerintah dan dampaknya

Kebijakan pemerintah yang berkaitan langsung dengan bidang bisnis

perusahaan emiten sangat berpengaruh terhadap harga saham. Misalnya,

kebijakan pembatalan proyek-proyek pemerintah, swastanisasi perusahaan

negara, dan lain-lain.

2. Pergerakan suku bunga

Tingginya suku bunga merupakan pukulan bagi industri jasa perbankan dan

properti. Akibat suku bunga yang meningkat tajam, proporsi operating

leverage pada banyak emiten mengalami peningkatan yang signifikan.

Tingginya suku bunga juga merupakan pukulan bagi emiten yang bergerak di

sektor properti. Proyek properti bersifat jangka panjang, dengan kontrak bunga

menjadi amat tinggi, perusahaan properti mengalami kesulitan yang lebih

besar untuk mengembalikan pinjamannya.

3. Fluktuasi nilai tukar mata uang

Melambungnya kurs rupiah terhadap dolar AS secara otomatis meningkatkan

volume utang luar negeri perusahaan-perusahaan emiten. Fluktuasi nilai tukar

mata uang internasional juga mempengaruhi indeks pasar bursa di Indonesia.

4. Rumor dan sentimen pasar

Faktor rumor atau sentimen pasar merupakan variabel yang bersifat

intangible. Rumor sering muncul di BEI, misalnya gosip likuidasi bank, atau

kebijakan-kebijakan kontroversial, dan lainnya. Sedangkan sentimen pasar

terbentuk oleh pemicu seperti kebijakan pemerintah atau statement

pejabat-pejabat tertentu.

e. Klasifikasi Saham Biasa

Menurut Lubis (2006 : 61), ada beberapa klasifikasi dari saham biasa, yaitu :

1. Blue Chips. Merupakan klasifikasi dari saham yang penerbitannya memiliki reputasi yang baik. Emiten mampu menghasilkan pendapatan yang tinggi dan konsisten membayar dividen yang tinggi. Di sini emiten sudah dalam keadaan stabil.

2. Income Stock. Merupakan income yang diperoleh dari dividen yang lebih tinggi dari dividen rata-rata yang dibayarkan tahun sebelumnya. Emiten seperti ini lebih suka membayarkan dividen dari pada diendapkan dalam bentuk P/E ratio, return earning. Mereka ini merupakan kelompok investor berusia lanjut dan indeks beta dari perusahaan ini biasanya kurang dari 1.

4. Growth Stock (Lesser Known). Emiten saham ini umumnya tidak merupakan pemimpin dalam industrinya, tetapi, namun demikian saham ini tetap mempunyai ciri-ciri seperti growth stock well known, yaitu mampu mendapatkan hasil yang lebih tinggi dari penghasilan rata-rata tahun terakhir.

5. Saham Spekulasi (Speculative Stock). Merupakan saham yang emitennya tidak dapat menghasilkan dividen/penghasilannya konsisten dari tahun ke tahun. Tetapi emiten ini mempunyai potensi untuk mendapatkan penghasilan yang baik di masa-masa mendatang.

6. Saham Bersiklus (Cyclical Stocks). Perkembangan saham jenis ini sesuai dengan perkembangan dan pergerakan kondisi ekonomi makro dan kondisi bisnis secara umum. Penerbit saham jenis ini biasanya bergerak dalam bidang ekonomi dasar, perumahan, otomotif, baja dan industri.

7. Saham Bertahan (Defensive/countercyclical Stocks). Harga saham ini tidak berpengaruh kepada situasi dan kondisi ekonomi makro dan kondisi bisnis pada umumnya. Emiten ini bergerak dalam penjualan/memproduksi produk yang benar-benar dibutuhkan oleh konsumen, misalnya rokok, sabun, dan sebagainya.

4. Pasar Modal

a. Pengertian Pasar Modal

Ada tiga definisi pasar modal :

1. Definisi yang luas

Pasar modal adalah kebutuhan sistem keuangan yang terorganisasi, termasuk

bank-bank komersial dan semua perantara di bidang keuangan, serta

surat-surat kertas berharga/klaim, jangka panjang dan jangka pendek, primer dan

2. Definisi dalam arti menengah

Pasa modal adalah semua pasar yang terorganisasi dan lembaga-lembaga yang

memperdagangkan warkat-warkat kredit termasuk saham-saham,

obligasi-obligasi, pinjaman berjangka hipotek dan tabungan serta deposito berjangka.

3. Definisi dalam arti sempit

Pasar modal adalah tempat pasar terorganisasi yang memperdagangkan

saham-saham dan obligasi-obligasi dengan memakai jasa dari makelar,

komisioner, dan para underwriter.

Secara umum, pengertian pasar modal menurut Ahmad (1996 : 18) adalah

”pasar abstrak sekaligus pasar konkret dengan barang yang diperjualbelikan

adalah dana yang bersifat abstrak, dan bentuk konkretnya adalah lembar

surat-surat berharga di bursa efek”.

b. Fungsi dan Tujuan Pasar Modal

Adapun yang menjadi fungsi dari pasar modal, yaitu :

1. Menciptakan pasar secara terus-menerus bagi efek yang telah ditawarkan

kepada masyarakat;

2. Menciptakan harga yang wajar bagi efek yang bersangkutan melalui

mekanisme penawaran dan permintaan;

Adapun yang menjadi tujuan dari pasar modal, antara lain :

1. Mempercepat proses perluasan partisipasi masyarakat dalam kepemilikan

saham-saham perusahaan.

2. Pemerataan pendapatan masyarakat melalui kepemilikan saham perusahaan.

3. Menggairahkan partisipasi masyarakat dalam pengerahan dan penghimpunan

dana untuk digunakan secara produktif.

Efisiensi pasar modal dapat dibagi atas 3 bentuk, diantaranya :

1. Weak Form Efficiency

Merupakan efisiensi bentuk lemah. Di sini terdapat abnormal return yang

melakukan perdagangan atas dasar perubahan transaksi yang lalu dan

merupakan analisa teknik. Harga saham diasumsikan telah mencerminkan

semua informasi tentang rangkaian harga di waktu yang lalu.

2. Semi Strong Form Efficiency

Merupakan efisiensi bentuk setengah kuat. Di sini tidak terdapat abnormal

return dengan menggunakan informasi umum, seperti stock split, pembagian

dividen, dan isu-isu baru. Semua informasi yang dipublikasikan diasumsikan

telah terefleksi pada harga-harga saham.

3. Strong Form Efficiency.

Merupakan efisiensi bentuk kuat. Biasanya terjadi pada mutual fund, reksa

sesuatu yang ekstrim, sebab diasumsikan bahwa semua informasi yang

tercermin dalam harga saham meliputi informasi yang sifatknya prbadi

maupun yang dipublikasikan. Hipotesis ini beranggapan bahwa tidak

seorangpun investor yang mempunyai kemampuan lebih dari yang lain, sebab

adalah sulit untuk menggunakan berita dengan tepat dan melakukan

penaksiran terhadap nilai perusahaan.

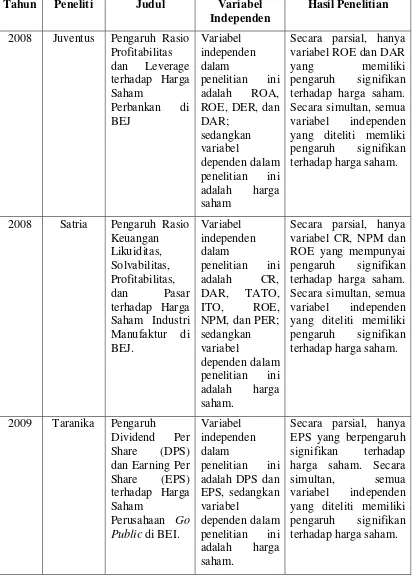

B. Tinjauan Penelitian Terdahulu

Penelitian-penelitian terdahulu yang berhasil ditemukan peneliti berkaitan

dengan harga saham menunjukkan hasil yang berbeda. Rincian mengenai

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Tahun Peneliti Judul Variabel Independen

Hasil Penelitian

2008 Juventus Pengaruh Rasio Profitabilitas variabel ROE dan DAR

yang memiliki

2008 Satria Pengaruh Rasio

Keuangan variabel CR, NPM dan ROE yang mempunyai

2009 Taranika Pengaruh

2009 Eka Pengaruh harga saham. Secara

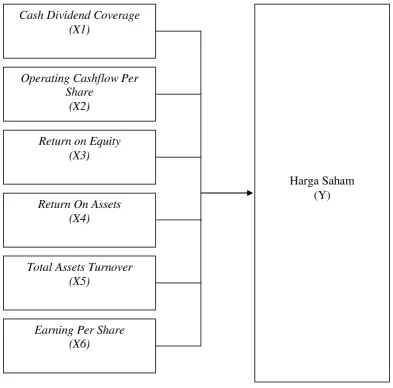

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual penelitian ini dapat dilihat pada gambar berikut ini:

Cash Dividend Coverage mencerminkan kemampuan perusahaan dalam

membayar dividen kas kepada para pemegang saham. Operating Cashflow Per

Share merupakan ukuran kekuatan keuangan perusahaan dan kelangsungan

hidupnya. Return on Equity mencerminkan kemampuan ekuitas perusahaan

dalam menghasilkan laba. Return On Assets mencerminkan kemampuan

perusahaan menggunakan modal yang diinvestasikan dalam total asset dalam

menghasilkan laba perusahaan. Total Assets Turnover menunjukkan seberapa

efisien perusahaan menggunakan aktivanya. Earning Per Share menunjukkan

besarnya laba bersih yang siap dibagikan kepada para pemegang saham.

Harga saham merupakan salah satu indikator keberhasilan pengelolaan

perusahaan. Harga saham senantiasa bergerak dan pergerakan tersebut

ditentukan oleh kekuatan permintaan dan penawaran saham itu sendiri di pasar

modal. Bagi investor, harga saham mencerminkan nilai suatu perusahaan.

Kesemua rasio-rasio yang dijelaskan sebagai variabel independen

merupakan rasio yang secara teori mempengaruhi keputusan investor dalam

melakukan keputusan investasi pada saham suatu perusahaan. Semakin baik

kinerja perusahaan, semakin meningkat rasio-rasio tersebut, semakin tinggi

minat investor terhadap saham perusahaan, maka semakin tinggi harga saham

2. Hipotesis

H1 : Cash Dividend Coverage, Operating Cashflow Per Share, Return On

Equity, Return On Assets, Total Assets Turnover, dan Earning Per

Share berpengaruh terhadap harga saham baik secara parsial maupun

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Peneliti menggunakan desain kausal yang berguna untuk menganalisis

hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana

suatu variabel mempengaruhi variabel lainnya. (Umar, 2003:63)

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006:55) “populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di BEI selama tahun 2007.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2006:56). Penelitian ini menggunakan sampel yang

ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (purposive

sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan suatu

kriteria tertentu (Jogiyanto, 2004:79). Kriteria pengambilan sampel yang

ditetapkan oleh peneliti adalah sebagai berikut:

1. perusahaan tersebut terdaftar di BEI pada tahun 2007

2. perusahaan tersebut membayar dividen kas pada tahun 2007

Peneliti menggunakan data emiten tahun 2007 untuk variabel independen

(CDC, OCPS, ROE, ROA, TATO, dan EPS). Sedangkan untuk variabel dependen

(harga saham), data yang digunakan adalah harga saham penutupan akhir tahun

2007.

Berdasarkan kriteria tersebut, maka perusahaan yang menjadi sampel dalam

penelitian ini berjumlah 50 perusahaan dari total 194 perusahaan manufaktur yang

terdaftar di BEI selama tahun 2007 (Lampiran 1).

C. Jenis dan Sumber Data

Menurut jenisnya, data yang digunakan dalam penelitian ini adalah data

sekunder. Menurut Umar (2003:60) “data sekunder merupakan data primer yang

telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar

dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”. Data

sekunder dalam penelitian ini diperoleh dari website Bursa Efek Indonesia yaitu

Indonesia Capital Market Directory). Adapun

data yang dibutuhkan dalam penelitian ini adalah :

1. Informasi mengenai dividen kas yang dibagikan perusahaan pada tahun 2007.

2. Informasi mengenai harga saham penutupan perusahaan pada akhir tahun

2007.

3. Informasi keuangan lainnya yang berhubungan dengan variabel penelitian

Menurut waktu pengumpulannya, data yang digunakan dalam penelitian ini

termasuk data cross section yaitu sekumpulan data untuk meneliti suatu fenomena

D. Metode Pengumpulan Data

Untuk mendapatkan data sekunder, teknik yang digunakan peneliti adalah

studi dokumentasi yaitu dengan mengumpulkan data sekunder berupa

catatan-catatan, laporan keuangan maupun informasi lainnya yang berkaitan dengan

penelitian ini. Data penelitian ini diperoleh melalui media internet dengan cara

mendownload laporan keuangan perusahaan-perusahaan manufaktur yang

diperlukan dalam penelitian ini melalui situsdan dari Indonesia Capital Market Directory (ICMD) 2008.

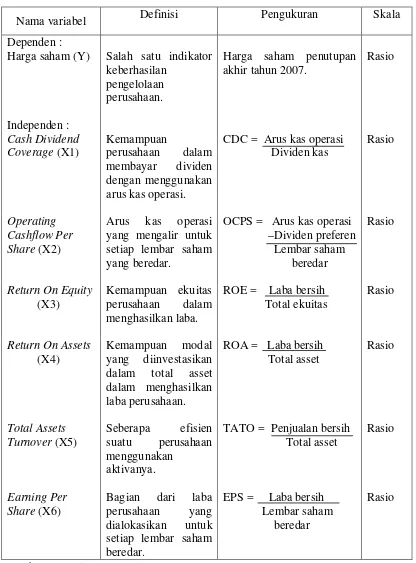

E. Definisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004 : 62), “Definisi operasional menjelaskan

karakteristik dari objek ke dalam elemn-elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasionalisasikan dalam riset.”

Berikut adalah tabel yang menyajikan tentang konsep dan operasionalisasi dari

Tabel 3.1

Definisi Operasional Variabel

Nama variabel Definisi Pengukuran Skala

Dependen :

Harga saham (Y) Salah satu indikator keberhasilan

TATO = Penjualan bersih Total asset

F. Metode Analisis Data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk dapat

memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam

menganalisis data, peneliti menggunakan program SPSS 16.0. Metode analisis

data yang digunakan dalam penelitian ini adalah metode analisis statistik.

1. Uji Asumsi Klasik

Sebelum melakukan uji hipotesis, peneliti terlebih dahulu melakukan uji

asumsi klasik, meliputi :

a. Uji Normalitas

Tujuan uji normalitas menurut Ghozali (2005) adalah untuk mengetahui

apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi

normal atau tidak.

Normalitas data dapat dilihat dengan beberapa cara, antara lain :

1. Nilai Skewness

Nilai skewness digunakan untuk mengetahui bagaimana distribusi normal data

dalam variabel dengan menilai kemiringan kurva. Nilai skewness yang baik

adalah mendekati angka 0 (nol).

2. Histogram Display Normal Curve

Normalitas data bila dilihat dengan cara ini dapat ditentukan berdasarkan

bentuk gambar kurva. Data dikatakan normal jika bentuk kurva memiliki

kurva berbentuk menyerupai lonceng yang hampir sempurna. Semakin mendekati

0 nilai skewness, gambar kurva cenderung memiliki kemiringan yang seimbang.

b. Uji Multikolinearitas

Tujuan uji multikolinearitas menurut Ghozali (2005) adalah untuk menguji

apakah pada model regresi ditemukan adanya korelasi antar variabel independen.

Pengujian multikolinearitas dilakukan dengan melihat VIF antar variabel

independen. Jika VIF menunjukkan angka >10 menandakan terdapat gejala

multikolinearitas.

c. Uji Heteroskedastisitas

Menurut Ghozali (2005:111) uji heterokedasitas bertujuan untuk melihat

apakah di dalam model regresi terjadi ketidaksamaan variabel pengganggu dari

satu pengamatan dengan pengamatan yang lain. Suatu model regresi yang baik

adalah tidak terjadi heteroskedasitas. Deteksi ada tidaknya gejala heterokedatisitas

adalah dengan melihat pola gambar Scatterplot model tersebut. Analisis pada

gambar Scatterplot yang menyatakan model regresi linier berganda tidak terdapat

heteroskedastisitas jika :

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0.

2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja.

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar

kemudian menyempit dan melebar kembali.

2. Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk melihat seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi

antara nol dan satu. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variabel dependen.

3. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

berganda. Model regresi yang digunakan, yaitu :

Y=α+β1X1+ β2 X2 +β3 X3 +β4 X4 + β5 X5+ β6 X6 + e

Keterangan:

Y = harga saham

α = konstanta

β1..β5 = koefisien regresi

X1 = Cash Dividend Coverage

X2 = Operating Cashflow Per Share

X3 = Return On Equity

X4 = Return On Assets

X5 = Total Assets Turnover

X6 = Earning Per Share

Hipotesis diuji dengan menggunakan F-test dan t-test :

a. Uji signifikansi simultan (F-test)

Menurut Ghozali (2005), uji F digunakan untuk menunjukkan apakah semua

variabel independen yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel dependen . Uji ini dilakukan dengan

membandingkan F hitung dengan F tabel dengan ketentuan sebagai berikut :

H0 diterima dan H1 ditolak jika F hitung < F tabel untuk α = 5%

H0 ditolak dan H1diterima jika F hitung > F tabel untuk α = 5%

b. Uji signifikansi parsial (t-test)

Menurut Ghozali (2005), pengujian t-test digunakan untuk menunjukkan

seberapa jauh pengaruh satu variabel independen terhadap variabel dependen. Uji

ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan

sebagai berikut :

H0 diterima dan H1ditolak jika t hitung < t tabel untuk α = 5%

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Data secara Statistik

Berikut ini merupakan data statistik dari seluruh data variabel yang digunakan

dalam penelitian ini:

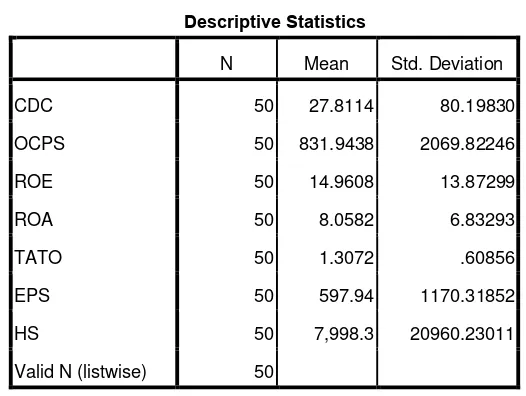

Tabel 4.1 Statistik Deskriptif

Sumber : Data yang diolah penulis, 2010

Berikut ini adalah penjelasan dari data deskriptif yang telah diolah :

1. Variabel CDC memiliki nilai rata-rata sebesar 27.8114 artinya bahwa

rata-rata perusahaan manufaktur di BEI memiliki perbandingan arus

kas operasi terhadap dividen kas sebesar 27.8114. Descriptive Statistics

N Mean Std. Deviation

CDC 50 27.8114 80.19830

OCPS 50 831.9438 2069.82246

ROE 50 14.9608 13.87299

ROA 50 8.0582 6.83293

TATO 50 1.3072 .60856

EPS 50 597.94 1170.31852

HS 50 7,998.3 20960.23011

2. Variabel OCPS memiliki nilai rata-rata sebesar 831.9438 artinya

bahwa rata-rata perusahaan manufaktur di BEI memiliki perbandingan

arus kas operasi terhadap lembar saham beredar sebesar 831.9438.

3. Variabel ROE memiliki nilai rata-rata sebesar 14.9608 artinya bahwa

rata-rata perusahaan manufaktur di BEI memiliki perbandingan laba

bersih terhadap ekuitas sebesar 14.9608.

4. Variabel ROA memiliki nilai rata-rata sebesar 8.0582 artinya bahwa

rata-rata perusahaan manufaktur di BEI memiliki perbandingan laba

bersih terhadap total asset sebesar 8.0582.

5. Variabel TATO memiliki nilai rata-rata sebesar 1.3072 artinya bahwa

rata-rata perusahaan manufaktur di BEI memiliki perbandingan

penjualan bersih terhadap total asset sebesar 1.3072.

6. Variabel EPS memiliki nilai rata-rata sebesar 597.94 artinya bahwa

rata-rata perusahaan manufaktur di BEI memiliki perbandingan laba

bersih terhadap lembar saham beredar sebesar 597.94.

7. Variabel Harga Saham memiliki nilai rata-rata sebesar 7998.3 artinya

bahwa rata-rata perusahaan manufaktur di BEI memiliki harga saham

sebesar 7998.3.

B. Hasil Analisis

1. Pengujian Asumsi Klasik

Suatu model regresi linier berganda dapat disebut sebagai model yang baik

cross section sehingga tidak melakukan uji autokorelasi. Pengujian asumsi klasik

dalam penelitian ini hanya mencakup uji normalitas, uji multikolinearitas, dan uji

heteroskedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi

data residual berdistribusi normal atau tidak. Uji statistik yang dapat digunakan

untuk menguji apakah residual berdistribusi normal adalah uji statistik non

parametrik Kolmogorov–Smirnov (K-S). Apabila nilai signifikansi lebih besar

dari 0.05, maka data residual berdistribusi normal. Sebaliknya, jika nilai

signifikansi lebih kecil dari 0.05, maka data residual tidak berdistribusi normal.

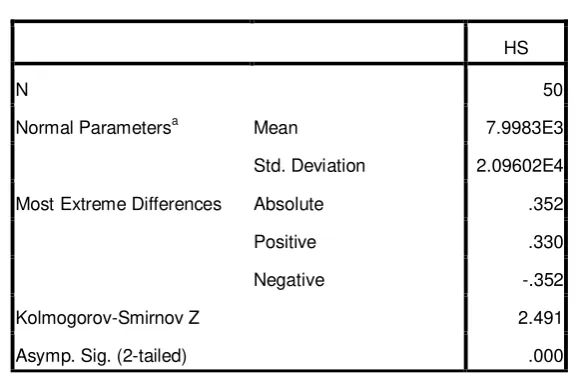

Tabel 4.2

Hasil Uji Normalitas Sebelum Transformasi Data One-Sample Kolmogorov-Smirnov Test

Sumber : Data yang diolah penulis, 2010

Dari hasil pengolahan data tersebut, diperoleh bahwa data dalam penelitian

ini tidak terdistribusi secara normal, dimana variabel Harga Saham memiliki nilai

HS

N 50

Normal Parametersa Mean 7.9983E3

Std. Deviation 2.09602E4

Most Extreme Differences Absolute .352

Positive .330

Negative -.352

Kolmogorov-Smirnov Z 2.491

signifikansi yang lebih kecil dari 0.05 yaitu sebesar 0.000. Ada beberapa cara

mengubah model regresi menjadi normal menurut Erlina (2007:106) yaitu :

a. lakukan transformasi data ke bentuk lainnya,

b. lakukan trimming, yaitu membuang data outlier,

c. lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai

tertentu.

Untuk menormalkan nilai residual, peneliti melakukan transformasi data ke

dalam model logaritma natural (Ln). Setelah ditransformasi data diuji ulang

normalitasnya. Berikut pengujiannya dengan Kolmogorov-Smirnov:

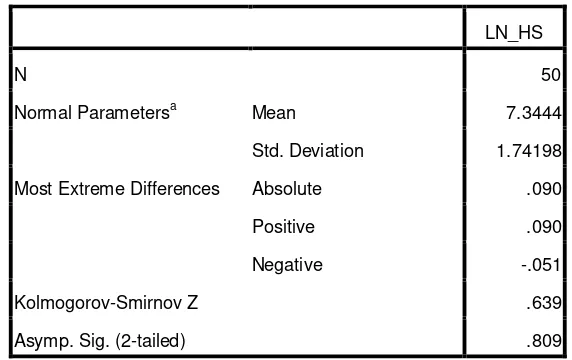

Tabel 4.3

Hasil Uji Normalitas Setelah Transformasi Dengan Logaritma Natural One Sample Kolmogorov-Smirnov Test

Sumber : Data yang diolah penulis, 2010

LN_HS

N 50

Normal Parametersa Mean 7.3444

Std. Deviation 1.74198

Most Extreme Differences Absolute .090

Positive .090

Negative -.051

Kolmogorov-Smirnov Z .639

Dari hasil pengolahan data tersebut, diperoleh bahwa data dalam penelitian

ini telah terdistribusi secara normal, dimana variabel Harga Saham memiliki nilai

signifikansi yang lebih besar dari 0.05 yaitu sebesar 0.809.

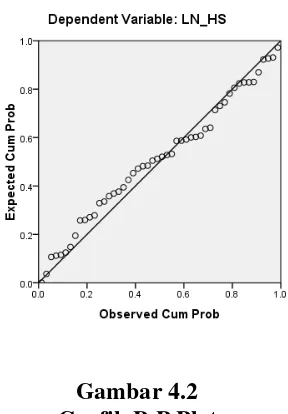

Selain dari nilai signifikansi Kolmogorov-Smirnov, uji normalitas juga dapat

dilakukan dengan melihat pola distribusi data residual pada histogram, dan dari

penyebaran data pada grafik p-plot. Untuk lebih jelas berikut ini dilampirkan

histogram dan grafik P-P Plot data yang telah terdistribusi secara normal.

Gambar 4.1 Histogram

Sumber : Data yang diolah penulis, 2010

Dari histogram di atas, terlihat bahwa kurva berbentuk lonceng yang hampir

sempurna dengan kemiringan yang cenderung imbang baik dari sisi kiri maupun

Gambar 4.2 Grafik P-P Plot

Sumber : Data yang diolah penulis, 2010

Dari grafik di atas, terlihat bahwa data terdistribusi secara normal dan

menyebar di sekitar garis kenormalan. Hal ini menunjukkan data penelitian telah

normal dan dapat digunakan untuk pengujian lebih lanjut.

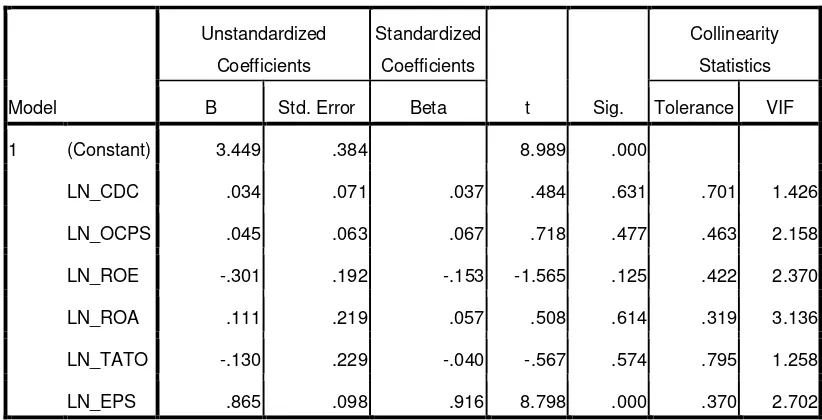

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam suatu model

regresi terdapat korelasi antar variabel independen. Pengujian multikolinearitas

dilakukan dengan melihat VIF antar variabel independen. Jika VIF menunjukkan

angka >10 menandakan terdapat gejala multikolinearitas.

Berikut adalah hasil uji multikolinearitas variabel yang digunakan dalam

Tabel 4.4 Uji Multikolinearitas

Sumber : Data yang diolah penulis, 2010

Dari hasil pengujian di atas, dapat dilihat bahwa tidak terjadi gejala

multikolinearitas antar variabel penelitian. Hal ini ditunjukkan dalam angka VIF

(Variance Inflation Factor) dari CDC, OCPS, ROE, ROA, TATO, dan EPS yang

<10.

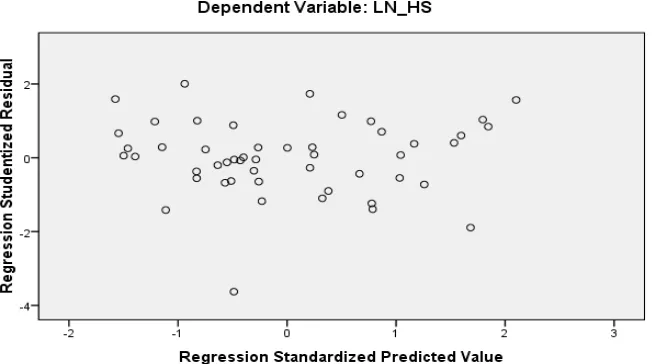

c. Uji Heteroskedastisitas

Tujuan dilakukakannya uji heteroskedastisitas adalah untuk menguji apakah

dalam suatu model regresi terdapat ketidaksamaan pengganggu antara satu

pengamatan ke pengamatan yang lain.

Coefficientsa

Berikut disajikan hasil dari uji heteroskedastisitas yang ditunjukkan dalam

grafik scatterplot.

Gambar 4.3 Scatterplot

Sumber : Data yang diolah penulis, 2010

Dari grafik scatterplot tersebut dapat kita lihat bahwa titik-titik menyebar

secara acak serta tidak membentuk pola tertentu atau tidak teratur. Hal ini

mengidentifikasikan tidak terjadinya heteroskedasitas pada model regresi

sehingga model regresi layak dipakai.

d. Koefisien Determinasi

Tujuan koefisien determinasi adalah untuk melihat sejauh mana variabel

independen mampu menjelaskan variasi variabel dependen. Berikut hasil

Tabel 4.5 Model Summary

Sumber : Data yang diolah penulis, 2010

Dari tabel diatas dapat kita lihat bahwa angka R sebesar 0.910 yang

menunjukkan bahwa korelasi atau hubungan Harga saham (Variabel dependen)

dengan CDC, OCPS, ROE, ROA, TATO, dan EPS (Variabel independen) kuat

karena R > 50% (0.5). Angka koefisien determinasi (adjusted R ) bernilai 0.803.

Angka ini mengindikasikan bahwa 80.3% variasi atau perubahan dalam harga

saham dapat dijelaskan oleh CDC, OCPS, ROA, ROE, TATO, dan EPS.

Sedangkan sisanya 19.7% dijelaskan oleh faktor-faktor lain yang tidak

dimasukkan dalam dalam model penelitian. Standard error of estimate

menunjukkan angka sebesar 0.77224. Semakin kecil angka ini akan membuat

model regresi semakin tepat dalam memprediksi harga saham.

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .910a .828 .803 .77224 2.111

a. Predictors: (Constant), LN_EPS, LN_CDC, LN_TATO, LN_ROE, LN_OCPS,

LN_ROA

2. Analisis Regresi a. Persamaan Regresi

Hasil regresi dapat dilihat dalam Tabel 4.6 berikut ini :

Tabel 4.6 Analisis Hasil Regresi

Sumber : Data yang diolah penulis, 2010

Pada pengujian asumsi klasik sebelumnya jelas bahwa data ditransformasi

agar normal dengan menggunakan bentuk logaritma natural sehingga harus

dilakukan anti logaritma natural kembali untuk dapat diinterpretasikan. Model

regresi berdasarkan hasil analisis di atas adalah sebagai berikut :

Y=α+β1X1+ β2 X2 +β3 X3 +β4 X4 + β5 X5 + β6 X6 + e

β2 (koefisien regresi OCPS) = 0.045

β3 (koefisien regresi ROE) = -0.301

β4 (koefisien regresi ROA) = 0.111

β5 (koefisien regresi TATO) = -0.130

β6 (koefisien regresi EPS) = 0.865

maka didapat persamaan regresi dalam bentuk logaritma natural :

Harga Saham = 3.449 + 0.034 CDC + 0.045 OCPS – 0.301 ROE + 0.111

ROA -0.130 TATO + 0.865 EPS + e

Setelah dilakuka n anti logaritma natural, diperoleh persamaan:

Harga Saham = 31.47 + 1.036 CDC + 1.046 OCPS + 0.74 ROE + 1.117

ROA + 0.89 TATO + 2.375 EPS + e

Interpretasi dari persamaan di atas adalah sebagai berikut :

1. α = 31.47

nilai konstanta ini menunjukkan bahwa apabila tidak ada variabel CDC,

OCPS, ROE, ROA, TATO, dan EPS, maka harga saham yang terbentuk

adalah 31.47.

2. β1 = 1.036

Koefisien regresi ini menunjukkan bahwa setiap kenaikan satu satuan

variabel CDC, maka harga saham akan meningkat sebesar 1.036 atau

3. β2 = 1.046

Koefisien regresi ini menunjukkan bahwa setiap kenaikan satu satuan

variabel OCPS, maka harga saham akan meningkat sebesar 1.046 atau

sebesar 104,6%.

4. β3 = 0.74

Koefisien regresi ini menunjukkan bahwa setiap kenaikan satu satuan

variabel ROE, maka harga saham akan meningkat sebesar 0.74 atau

sebesar 74%.

5. β4 = 1.117

Koefisien regresi ini menunjukkan bahwa setiap kenaikan satu satuan

variabel ROA, maka harga saham akan meningkat sebesar 1.117 atau

sebesar 111,7%.

6. β5 = 0.89

Koefisien regresi ini menunjukkan bahwa setiap kenaikan satu satuan

variabel TATO, maka harga saham akan meningkat sebesar 0.89 atau

sebesar 89%.

7. β6 = 2.375

Koefisien regresi ini menunjukkan bahwa setiap kenaikan satu satuan

variabel EPS, maka harga saham akan meningkat sebesar 2.375 atau

3. Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi

berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan

menggunakan uji t dan uji F. Adapun hipotesis untuk penelitian ini adalah :

Ha : CDC, OCPS, ROE, ROA, TATO, EPS berpengaruh signifikan terhadap

harga saham secara parsial maupun secara simultan.

a. Uji t (Signifikansi Parsial)

Tujuan dilakukannya uji statistik t adalah untuk melihat bagaimana pengaruh

setiap variabel independen terhadap variabel dependen secara individu (parsial).

Tabel 4.7 Uji Statistik t

Sumber : Data yang diolah penulis, 2010

Model

Dari hasil pengujian secara parsial tersebut, dapat dilihat bahwa secara

parsial hanya variabel EPS yang berpengaruh signifikan terhadap harga saham.

Hal ini ditunjukkan oleh nilai signifikansi EPS sebesar 0.000 yang berarti < 0.05.

Sedangkan untuk variabel CDC, OCPS, ROE, ROA, dan TATO tidak

berpengaruh signifikan yang ditunjukkan oleh nilai signifikansi variabel-variabel

tersebut yang menunjukkan nilai > 0.05.

b. Uji F (Signifikansi Simultan)

Tujuan dilakukannya uji statistik F adalah untuk melihat bagaimana pengaruh

variabel-variabel independen terhadap variabel dependen secara simultan

(bersama-sama).

Tabel 4.8 Uji Statistik F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 123.047 6 20.508 34.389 .000a

Residual 25.643 43 .596

Total 148.690 49

a. Predictors: (Constant), LN_EPS, LN_CDC, LN_TATO, LN_ROE, LN_OCPS, LN_ROA

b. Dependent Variable: LN_HS

Sumber : Data yang diolah penulis, 2010

Dari Tabel 4.7 di atas, dapat dilihat bahwa kesemua variabel independen

(CDC, OCPS, ROE, ROA, TATO, EPS) berpengaruh signifikan terhadap variabel

dependen (harga saham) secara bersama-sama atau simultan. Hal ini ditunjukkan