ANALISIS BIAYA PRODUKSI AIR MINUM DALAM

KEMASAN DAN MINUMAN MADU DI PERUM PERHUTANI

UNIT III JAWA BARAT DAN BANTEN

DESRINA DEWI RESPATI

DEPARTEMEN HASIL HUTAN FAKULTAS KEHUTANAN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Biaya Produksi Air Minum Dalam Kemasan dan Minuman Madu di Perum Perhutani Unit III Jawa Barat dan Banten adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

DESRINA DEWI RESPATI. Biaya Produksi Air Minum Dalam Kemasan dan Minuman Madu di Perum Perhutani Unit III Jawa Barat dan Banten. Dibimbing oleh E. G. TOGU MANURUNG.

Harga pokok AMDK (Air Minum Dalam Kemasan) sangat dipengaruhi oleh biaya produksi. Tujuan dari penelitian ini adalah untuk menganalisis biaya produksi AMDK dan minuman madu, harga pokok, Break Even Point (BEP) atau titik impas dan Return on Investment (ROI). Besarnya biaya produksi terdiri dari biaya tetap dan biaya variabel dimana biaya bahan baku diperoleh dari nilai ekonomi air. Berdasarkan analisis, biaya produksi sebelum adanya nilai ekonomi air adalah Rp6 579 944 952. Nilai ekonomi air yang didapatkan adalah Rp692/liter, dengan demikian biaya produksi setelah adanya nilai ekonomi air adalah Rp10 500 370 484. Tingginya biaya produksi menyebabkan harga pokok yang diperoleh juga tinggi, sekitar Rp23 928 sampai dengan Rp53 275. Nilai BEP menunjukkan Perhutani mendapatkan keuntungan dari minuman madu tetapi harus menghentikan produksi AMDK atau menaikkan harga jualnya. Nilai ROI tidak dapat diperoleh karena Perhutani tidak mendapatkan keuntungan. Berdasarkan hasil analisis, perusahaan mengalami kerugian dan untuk mendapatkan keuntungan, biaya produksi harus ditekan.

Kata kunci: Air Minum Dalam Kemasan (AMDK), harga pokok, minuman madu, Return on Investment, titik impas

ABSTRACT

DESRINA DEWI RESPATI. Cost Analysis of Bottled Drinking Water and Honey Water at Perum Perhutani Unit III Jawa Barat dan Banten. Supervised by E. G. TOGU MANURUNG.

The main price of bottled drinking water and honey water is strongly influenced by the production cost. The objective of this research is to analyze the production cost of bottled drinking water and honey water, its main price, Break Even Point (BEP) and Return on Investment (ROI). The value of production cost includes fixed cost and variable cost which the raw material cost is obtained from Water Economic Valuation (WEV). Based on analysis, production cost before WEV is Rp6 579 944 952. The Water Economic Valuation that obtained is Rp692/litre so that the production cost after WEV is Rp10 500 370 484. The high production cost makes the main price is also high, around Rp23 928 to Rp53 275. Value of BEP shows Perhutani earn profit from honey water but should stop the production of bottled drinking water or makes its price higher. Value of ROI can’t be obtained because there is no net profit that produced by Perhutani. Based on the result of this analysis, the company is loss and to earn profit, the cost production should be pressed.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Kehutanan

pada

Departemen Hasil Hutan

ANALISIS BIAYA PRODUKSI AIR MINUM DALAM

KEMASAN DAN MINUMAN MADU DI PERUM PERHUTANI

UNIT III JAWA BARAT DAN BANTEN

DESRINA DEWI RESPATI

DEPARTEMEN HASIL HUTAN FAKULTAS KEHUTANAN INSTITUT PERTANIAN BOGOR

Judul Skripsi :Analisis Biaya Produksi Air Minum Dalam Kemasan dan Minuman Madu di Perum Perhutani Unit III Jawa Barat dan Banten

Nama : Desrina Dewi Respati NIM : E24090071

Disetujui oleh, Dosen Pembimbing

Dr. Ir. E. G. Togu Manurung, MS NIP. 19621107 198703 1 001

Diketahui oleh,

Ketua Departemen Hasil Hutan

Prof. Dr. Ir. I Wayan Darmawan, M.Sc NIP. 19660212 199103 1 002

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Juni 2013 ini ialah Ekonomi Industri Hasil Hutan, dengan judul Analisis Biaya Produksi Air Minum Dalam Kemasan dan Minuman Madu di Perum Perhutani Unit III Jawa Barat dan Banten.

Terima kasih penulis ucapkan kepada Bapak Dr Ir E G Togu Manurung, MS. selaku pembimbing, serta Bapak Ir Bintang CH. Simangunsong, PhD yang telah banyak memberi masukan dan saran. Ungkapan terima kasih juga disampaikan kepada orang tua serta seluruh keluarga atas segala doa, dukungan dan kasih sayangnya Di samping itu, penghargaan penulis sampaikan kepada Bapak Wahyudin, SE, M Ak., Bapak Iwan Gurmana, S Hut, Bapak Hendro Arwinto, Bapak Henhen Suhendar, Bapak Mohamad Ridwan, Bapak Sapta, Teh Iin dan seluruh karyawan PAMDK Perum Perhutani Unit III Jawa Barat dan Banten serta warga Kampung Curug, Desa Bojong Koneng, Kecamatan Babakan Madang yang telah banyak membantu selama pengumpulan data.

Terima kasih kepada Alfin, Jessica, Riska Yuni, Tia, Dhita dan seluruh teman THH angkatan 46 yang tidak bisa disebutkan satu persatu. Terima kasih juga penulis sampaikan kepada Linda, Furi, Novia dan Kharisma yang selalu memberikan saran dan dukungan.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

Manfaat Penelitian 2

TINJAUAN PUSTAKA 2

Air Minum dalam Kemasan (AMDK) 2

Minuman Madu 3

Analisis Biaya Produksi Air Minum Dalam Kemasan 3

Analisis Break Even Point (BEP) 4

Analisis Harga Pokok 4

Analisis Profitabilitas (ROI) 5

METODE 5

Waktu dan Lokasi Penelitian 5

Jenis dan Cara Pengumpulan Data 5

Metode Analisis Data 5

KONDISI UMUM PERUSAHAAN 8

Sejarah Perusahaan 8

Lokasi Perusahaan 9

Tenaga Kerja, Sistem Kerja dan Sistem Pengupahan 9

Jenis dan Sumber Bahan Baku 10

Proses Produksi 10

HASIL DAN PEMBAHASAN 12

Biaya Produksi AMDK dan Midu 12

Analisis Break Even Point 15

Analisis Harga Pokok 16

Analisis Profitabilitas (ROI) 17

SIMPULAN DAN SARAN 18

Simpulan 18

Saran 18

LAMPIRAN 21

DAFTAR TABEL

1 Komponen penyusun biaya produksi AMDK 6

2 Jumlah produksi PAMDK Perhutani tahun 2012 12 3 Biaya tetap produksi AMDK di PAMDK Perhutani 12 4 Biaya tetap produksi minuman madu dan total biaya tetap di PAMDK

Perhutani 13

5 Biaya variabel produksi AMDK di PAMDK Perhutani 14 6 Biaya variabel produksi minuman madu dan total biaya variabel di

PAMDK Perhutani 14

7 Nilai ekonomi air berdasarkan harga-harga pasaran 14 8 Biaya produksi AMDK dan minuman madu di PAMDK Perhutani 15 9 Break Even Point untuk seluruh komoditi AMDK dan minuman madu

di PAMDK Perhutani 16

10 Harga-harga Seluruh Komoditi AMDK dan Midu di PAMDK

Perhutani 17

DAFTAR GAMBAR

1 PAMDK Perum Perhutani 9

2 Bak penampung di sumber 10

3 Proses pengemasan minuman madu 11

DAFTAR LAMPIRAN

1 Jumlah hasil produksi dan hasil penjualan AMDK dan minuman madu

per unit di PAMDK Perhutani tahun 2012 21

2 Jumlah hasil produksi dan hasil penjualan AMDK dan minuman madu

per liter di PAMDK Perhutani tahun 2012 21

3 Perhitungan penyusutan (depresiasi) dan bunga modal 22 4 Total biaya produksi per komoditi AMDK dan minuman madu di

PAMDK Perhutani tahun 2012 23

5 Perhitungan nilai ekonomi air 24

6 Perhitungan total biaya produksi per komoditi AMDK dan minuman madu di PAMDK Perhutani tahun 2012 dengan biaya bahan baku

(nilai ekonomi air) 25

7 Perhitungan break even point per komoditi per harga jual 26

PENDAHULUAN

Latar Belakang

Hutan memiliki banyak potensi yang dapat dimanfaatkan oleh manusia untuk keberlangsungan hidup. Namun, kebanyakan orang hanya mengetahui hasil hutan adalah kayu. Sebenarnya masih banyak hasil hutan bukan kayu yang dapat dimanfaatkan manusia seperti madu, bambu, getah-getahan dan rotan yang merupakan segelintir hasil hutan bukan kayu. Kini, air yang mengalir dari pegunungan pun dimanfaatkan potensinya sebagai hasil hutan bukan kayu. Air ini diolah dengan sistem multifiltrasi menjadi air minum dalam kemasan yang kemudian dijual kepada masyarakat.

Semakin sulitnya penyediaan air layak konsumsi serta modernisasi yang menuntut kepraktisan kebutuhan hidup menyebabkan pergesaran kebiasaan dan perilaku manusia (Rahayu 2008). Oleh karena itu masyarakat kini telah beralih dari mengonsumsi air minum biasa yang dimasak menjadi air minum dalam kemasan (AMDK). Hal inilah yang membuat berkembangnya industri air minum dalam kemasan yang ternyata menjadi salah satu sumber investasi yang menjanjikan yang diperkuat dengan pernyataan Ketua Umum Asosiasi Perusahaan Air Minum Dalam Kemasan (Aspadin), Hendro Baroena yang menyatakan konsumsi AMDK tahun 2013 bisa meningkat 10% dibanding tahun 2012 yang konsumsinya sebesar 19.8 miliar liter, sehingga diperkirakan konsumsi tahun ini sebesar 21.78 miliar liter (Herdiyan 2012).

Perum Perhutani sebagai salah satu BUMN di bidang kehutanan menangkap hal ini dan sejak tahun 2006 mulai mengoptimalkan potensi sumber daya hayati dengan memanfaatkan sumber air alamiah yang terdapat di areal kelolaan dengan memproduksi AMDK. Produksi AMDK yang diberi merk Air Perhutani ini berlangsung di bawah KBM Agroforestry dan Usaha Lain Perum Perhutani Unit III Jawa Barat dan Banten. Jumlah produksi Air Perhutani berkisar 12 juta liter/tahun dengan pemasaran dalam negeri sebesar 80% dan ekspor ke Jepang sebesar 20%. Ekspor ini merupakan ekspor perdana Perhutani untuk produk bukan kayu yakni Air Minum Dalam Kemasan (Perhutani 2011).

Saat ini ada sekitar 500 perusahaan AMDK yang beroperasi di Indonesia. Dari sekian banyak pemain di industri ini, hanya sekitar 10 perusahaan yang menguasai 60 persen pangsa pasar AMDK, seperti misalnya Aqua, Club, Pure Life, Ades, PrimA, Cleo, dan Vit (Herdiyan 2012). Dengan kualitas yang dimiliki Air Perhutani, tentu saja ada peluang bagi Perhutani untuk dapat bersaing dengan perusahaan-perusahaan yang menguasai pasar AMDK tersebut.

2

cukup tinggi ini menyulitkan minuman madu untuk bersaing dengan produk minuman dalam kemasan dari perusahaan lain. Hal ini tercermin dari data target penjualan yang belum tercapai. Data sampai dengan Oktober 2011 melaporkan penjualan minuman madu Wanajava baru tercapai Rp480 juta dari target sebesar Rp1 milyar.

Untuk itu, diperlukan suatu pengaturan dan pengawasan yang baik dalam kegiatan produksinya, yaitu perencanaan produksi, pengawasan pembiayaan, penilaian efisiensi, penekanan biaya produksi dan penentuan harga jual yang tepat. Hal ini dapat dilakukan dengan melakukan analisis biaya produksi yang merupakan komponen penting dalam setiap pengambilan keputusan perusahaan sehingga tujuan perusahaan dapat tercapai. Oleh karena itu, penelitian tentang analisis biaya produksi AMDK dan minuman madu Perum Perhutani ini diharapkan dapat membantu dalam pengelolaan produksi AMDK dan tingkat keuntungan yang didapat perusahaan.

Tujuan Penelitian

Berdasarkan masalah yang telah diuraikan diatas maka penelitian ini bertujuan untuk:

1. Menghitung biaya produksi AMDK dan minuman madu Perum Perhutani Bogor.

2. Menghitung nilai break even point (BEP) dan nilai return on investment (ROI).

3. Menentukan harga pokok AMDK dan minuman madu Perum Perhutani. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi kepada perusahaan tentang komponen biaya produksi untuk kepentingan pengelolaan dan pengendalian biaya, serta memberikan informasi kepada mahasiswa dan masyarakat tentang proses pembuatan AMDK dan minuman madu serta komponen biaya produksinya.

TINJAUAN PUSTAKA

Air Minum Dalam Kemasan (AMDK)

3 minum dalam kemasan ini juga menjadi salah satu pilihan alternatif air minum karena sifatnya yang praktis untuk digunakan.

Air minum adalah semua air baik yang masih bersifat alami maupun yang telah mengalami proses tertentu, misalnya desalinasi pada air laut dan memenuhi standar air minum yang telah ditetapkan. Standar air minum dibedakan menjadi air minum biasa, air mineral (mineral water), air mineral alami dan air minum dalam kemasan. Menurut Standar Industri Indonesia (SII) 2040-90, AMDK didefinisikan sebagai air yang telah diproses, dikemas dan aman untuk diminum langsung (Juniar 2010).

Bisnis AMDK sangat menjanjikan karena kebutuhan akan air minum terus meningkat seiring dengan pertumbuhan penduduk. Menurut Munandar et al. (2003), berdasarkan data Biro Pusat Statistik pada tahun 1994 konsumsi AMDK masyarakat seluruh Indonesia sebanyak 1.4 miliar liter, konsumsi ini terus meningkat sampai 2.38 miliar liter pada tahun 1998, 2.75 miliar liter pada tahun 1999 dan 3.64 miliar liter pada tahun 2000. Untuk tahun 2005-2010, kebutuhan air minum kemasan diperkirakan mencapai 10-12.5 miliar liter (Perhutani 2011) dan pada tahun 2012 konsumsi AMDK masyarakat seluruh Indonesia adalah 19.8 miliar liter. Pada tahun 2013 ini diperkirakan konsumsi AMDK adalah sebesar 21.78 miliar liter, meningkat 10% dari tahun sebelumnya (Herdiyan 2012).

Minuman Madu

Madu merupakan zat alami yang dihasilkan lebah dengan bahan baku nektar dan sumber energi serta bahan yang diubah menjadi lemak dan glikogen (Rahayu 2012). Madu memiliki banyak khasiat antara lain dapat menyembuhkan kekurangan darah, menguatkan jantung dan ginjal, menyembuhkan pecah-pecah pada kaki serta dapat digunakan untuk menjaga kesehatan (Adrian 2005). Oleh karena itu Perhutani kini memproduksi minuman madu sebagai healthy drink yang praktis diminum dimana dan kapan saja.

Menurut Rahayu (2012), konsumsi madu di negara industri seperti Jerman, Jepang, Perancis, Inggris dan lain-lain rata-rata mencapai jumlah 1000-1600 g per kapita per tahun. Di negara-negara berkembang konsumsi madu diperkirakan sekitar 70 g per kapita per tahun. Oleh karena itu, perkembangan berbagai produk industri makanan dan minuman pun terutama yang berguna untuk menjaga kesehatan, semakin meluas dan meningkat.

Analisis Biaya Produksi Air Minum Dalam Kemasan

4

Penghitungan biaya produksi dimaksudkan untuk mengetahui seberapa besar biaya produksi atau kegiatan usaha yang telah dilakukan (historis) dan seberapa perkiraan biaya produksi untuk kegiatan yang akan datang (prediksi). Analisis biaya produksi bermanfaat dalam penentuan besarnya harga pokok, pengendalian biaya, dan pengambilan keputusan dalam proses produksi (Nugroho 2002).

Berdasarkan hasil penelitian Marsalina et al. (2013) mengenai analisis penentuan harga pokok AMDK pada PDAM Tirta Mahakam Kutai Kartanegara pada bulan Desember 2011 biaya yang dikeluarkan paling besar adalah biaya variabel yakni mencapai Rp23 681 804. Sedangkan total biaya tetap yang dikeluarkan perhusahaan untuk memproduksi AMDK adalah Rp32 749 262. Dari data tersebut dapat disimpulkan bahwa biaya variabel yang dikeluarkan dalam memproduksi AMDK lebih besar dibanding biaya tetap yakni sebesar 72% dari total biaya produksi.

Nilai Ekonomi Air

Bahan baku yang digunakan adalah air yang merupakan salah satu hasil hutan bukan kayu yang saat ini masih merupakan barang publik, belum merupakan barang ekonomi. Undang-undang No. 7 Tahun 2004 tentang Sumberdaya Air Pasal 45 Ayat 2 dan 3 menyebutkan pengusahaan sumberdaya air dapat dilaksanakan oleh Badan Usaha Milik Negara, Badan Usaha Milik Daerah, perseorangan, badan usaha atau kerjasama antar badan usaha berdasarkan izin pengusahaan dari pemerintah pusat atau pemerintah daerah, maka dimungkinkan adanya perubahan air sebagai barang publik menjadi barang ekonomi (Purwanto et.al 2006).

Perubahan air dari barang publik menjadi barang ekonomi dapat menimbulkan konflik antar sektor ataupun antar kelompok masyarakat. Potensi konflik tersebut dapat dikurangi dengan negosiasi antar stake holder dengan memakai ukuran-ukuran tertentu. Perhitungan kajian nilai ekonomi air terhadap Perusahaan AMDK ini dilakukan sebagai instrumen negosiasi tersebut selain juga sebagai pemenuhan terhadap UU No. 7 Tahun 2004 tentang Sumberdaya Air Pasal 45 Ayat 1 yang disebutkan bahwa pengusahaan sumberdaya air diselenggarakan dengan memperhatikan fungsi sosial dan kelestarian lingkungan hidup.

Analisis Break Even Point (BEP)

Break even point (BEP) atau titik impas merupakan suatu tingkat produksi minimum dimana penghasilan total sama dengan pembiayaan total. Dengan dilakukan analisis ini, perusahaan dapat mengetahui volume penjualan minimum yang tidak mengakibatkan perusahaan mengalami kerugian walaupun belum memperoleh laba (Nugroho 2002).

Analisis Harga Pokok

5 keuntungan yang ingin dicapai. Setiap perusahaan memiliki nilai harga pokok yang berbeda satu dengan yang lainnya (Kuswadi 2005).

Analisis Profitabilitas (ROI)

Profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba dari hasil penjualannya, baik dari seluruh kemampuan dan sumberdaya yang ada. Kemampuan perusahaan memperoleh laba ini umumnya dinyatakan dalam ROI (Return on Investment). Nilai ROI diperoleh dengan membagi laba bersih yang dihasilkan oleh perusahaan dengan seluruh aset atau modal yang dimiliki perusahaan. Semakin besar nilai ROI, maka semakin besar pula laba bersih yang diperoleh perusahaan (Kuswadi 2005).

METODE

Waktu dan Lokasi Penelitian

Penelitian ini dilaksanakan pada bulan Juni-Oktober 2013 di Kampung Curug, Desa Bojong Koneng, Kecamatan Babakan Madang, Kabupaten Bogor, tempat KBM Industri Perum Perhutani Unit III Jawa Barat dan Banten memproduksi Air Perhutani dan Minuman Madu.

Jenis Data dan Cara Pengumpulan Data

Data yang digunakan dalam penelitian ini berupa data primer dan data sekunder. Data primer dikumpulkan dengan cara pengukuran langsung dan wawancara di lapangan, sementara data sekunder dikumpulkan dengan pencatatan data yang tersedia di perusahaan atau pengutipan dari laporan dan literatur yang berkaitan.

Metode Analisis Data

Analisis yang dilakukan adalah analisis biaya produksi, analisis nilai ekonomi air, analisis break even point, analisis harga pokok dan analisis profitabilitas (ROI).

Analisis Biaya Produksi

6

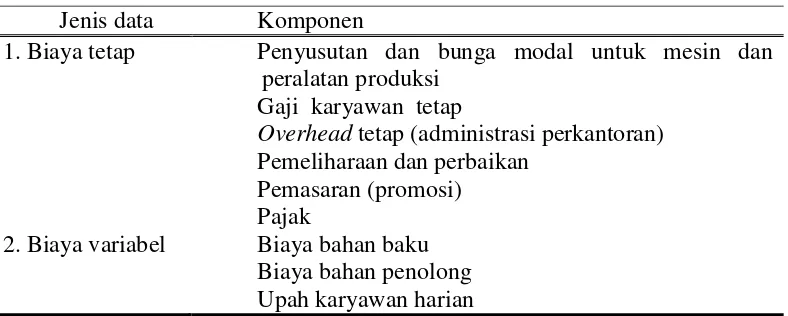

Tabel 1 Komponen penyusun biaya produksi AMDK Jenis data Komponen

1. Biaya tetap Penyusutan dan bunga modal untuk mesin dan peralatan produksi

2. Biaya variabel Biaya bahan baku Biaya bahan penolong Upah karyawan harian Biaya Tetap

Biaya tetap yang dimaksud meliputi biaya penyusutan dan bunga modal untuk mesin dan peralatan produksi, gaji karyawan tetap, overhead tetap (administrasi perkantoran), biaya pemeliharaan inventaris (maintenance), transportasi, pemasaran (promosi) dan pajak.

Biaya penyusutan dan bunga modal dilakukan terhadap komponen modal tetap, yaitu mesin dan peralatan produksi. Setelah itu dihitung dengan metode garis lurus seperti pada persamaan (1), sedangkan bunga modal dihitung dengan menggunakan persamaan (2).

��= ��−���� ... (1) Dimana :

Dj = depresiasi dari investasi ke-j (Rp/tahun); Pj = harga beli dari investasi ke-j (Rp);

Rj = nilai sisa (rongsokan) dari investasi ke-j (rp); Nj = masa pakai ekonomis dari investasi ke-j (tahun);

j = 1,2,3…,n ; jenis mesin dan peralatan yang digunakan dalam proses produksi

�� = {(��−��)(2��+1�� )+��} �� %………. (2) Dimana :

Mj = bunga modal dari investasi ke-j (Rp/tahun); Pj = harga beli dari investasi ke-j (Rp);

Rj = nilai sisa (rongsokan) dari investasi ke-j (Rp); Nj = masa pakai ekonomis dari investasi ke-j (tahun); �%= tingkat bunga per tahun (% per tahun)

j = 1,2,3…,n ; jenis mesin dan peralatan yang digunakan dalam proses produksi

Gaji karyawan tetap untuk setiap yang diproduksi didapatkan dengan persaman:

��= ��

7 Dimana :

Bg = biaya gaji per tahun (Rp)

Gt = gaji yang dikeluarkan setiap tahun (Rp/tahun)

Q = rata-rata produksi air minum dalam kemasan per tahun (liter/tahun)

Biaya overhead tetap (administrasi perkantoran), biaya listrik, biaya pemeliharaan dan perbaikan. Biaya-biaya ini diperoleh dari hasil penelusuran literatur/laporan-laporan atau hasil wawancara dengan pembimbing lapangan/perusahaan.

Biaya Variabel

Biaya variabel terdiri dari biaya bahan baku, bahan penolong, biaya upah karyawan harian. Biaya bahan baku dihitung dengan nilai ekonomi air, biaya bahan penolong dihitung dengan menggunakan persamaan (4), biaya upah atau gaji karyawan harian dihitung dengan menggunakan persamaan (5)

Gd = rata-rata biaya bahan penolong ke-d (Rp/bulan) Q = rata-rata produksi (liter/bulan)

d = 1,2,3……,n ; jenis bahan penolong yang digunakan dalam pembuatan AMDK

��� =��

�……….(5)

Dimana :

Vcl= biaya upah langsung (Rp/liter) UL= upah langsung (Rp/hari)

P = produktivitas pekerja (liter/hari)

Nilai Ekonomi Air

Nilai ekonomi air PAMDK digunakan biaya dan penerimaan perusahaan selama lima tahun terakhir. Perolehan nilai ekonomi air ini dapat digunakan untuk keperluan biaya sosial yang salah satunya adalah biaya pembelian air baku. Perhitungan nilai ekonomi air dilakukan dengan menggunakan persamaan (6).

��� =�� − �� − ���………..……(6)

Dimana :

WEv = nilai Ekonomi Air (Water Economic Valuation) Bi = penerimaan tahun ke-i (Benefit)

Ci = biaya tahun ke-i (Cost)

8

Analisis Break Even Point

Analisis break even point dilakukan untuk melihat produksi minimum yang harus dihasilkan sehingga pendapatan yang diperoleh sama dengan biaya yang dikeluarkan (Nugroho 2002). Perhitungan break even point dilakukan dengan menggunakan persamaan (7).

���� = �−�� ………. (7)

Dimana :

NBEP= tingkat produksi AMDKdan Midu pada titik impas (liter/tahun) F = biaya tetap per satuan unit waktu (Rp/tahun)

C = biaya variabel per satuan unit (Rp/liter) H = harga per satuan unit (Rp/liter)

Analisis Harga Pokok

Analisis harga pokok dilakukan untuk mengetahui perbandingan biaya produksi terhadap kegiatan usaha yang telah dilakukan sebagai patokan dalam menentukan harga jual. Harga pokok dapat dihitung dengan menggunakan persamaan (8).

��= (1+��%)��………..……..(8) Dimana :

HP = harga pokok AMDKdan Midu (Rp/liter) P = keuntungan yang diinginkan perusahaan (%) T = total biaya produksi (Rp)

Q = jumlah produksi yang dihasilkan (liter)

Analisis Profitabilitas (ROI)

Analisis profitabilitas dilakukan untuk melihat kemampuan perusahaan dalam memperoleh keuntungan. Kemampuan perusahaan dalam memperoleh keuntungan dapat dilihat dari nilai ROI yang dihasilkan dengan menggunakan persamaan (9).

���= ���� � 100%……….(9)

Dimana :

ROI = kemampuan perusahaan memperoleh laba (%) NI = laba bersih yang dihasilkan perusahaan (Rp/tahun) AV = semua aset/modal yang dimiliki perusahaan (Rp/tahun)

KONDISI UMUM PERUSAHAAN

Sejarah Perusahaan

9 pada tanggal 1 Desember 2006 dengan menggunakan merek dagang Aqua Sylva. Jenis produk yang dihasilkan antara lain produk berupa cup 240 ml, botol 300 ml, botol 600 ml, botol 1.500 ml serta galon 19 liter.

Pada tahun 2008, merek dagang Aqua Sylva diganti menjadi Air Perhutani dan pada tahun 2013 berubah menjadi Tirta Forest. Namun pergantian Air Perhutani menjadi Tirta Forest dilakukan secara perlahan agar konsumen tetap setia menggunakan produk AMDK dari Perhutani.

Minuman madu Perhutani awalnya diproduksi di Pusat Perlebahan Nasional (Pusbahnas), Parung. Sulitnya suplai dan pemrosesan air di Pusbahnas membuat pengolahan minuman madu dipindahkan ke pabrik AMDK di Babakan Madang pada tahun 2010.

Lokasi Perusahaan

PAMDK milik Perum Perhutani berlokasi di Kampung Curug, Desa Bojong Koneng, Kecamatan Babakan Madang, Kabupaten Bogor.

Tenaga Kerja, Sistem Kerja dan Sistem Pengupahan

Tenaga kerja pada PAMDK Perhutani ini terbagi ke dalam tiga kelompok yaitu bagian kantor, bagian pabrik dan bagian armada pemasaran. Sistem pembagian tenaga kerja pada perusahaan ini dapat dibedakan menjadi tiga golongan, yaitu tenaga kerja tetap Perhutani, tenaga kerja harian Perhutani dan tenaga kerja harian pabrik. Waktu kerja didasarkan pada shift kerja. Tenaga kerja bagian kantor adalah shift netral dengan jam kerja 07.30-16.30 WIB. Tenaga kerja bagian pabrik dibagi ke dalam tiga shift (shift 1, 2 dan 3) dengan jam kerja 07.00-15.00, 15.00-23.00 dan 23.00-07.00.

Sistem pengupahan pada perusahaan ini terdiri dari tiga cara yaitu gaji tetap, upah harian Perhutani dan upah harian pabrik. Upah harian Perhutani disesuaikan dengan Upah Minimum Regional Kabupaten Bogor yang sebesar Rp2 020 000. Upah harian pabrik disesuaikan dengan jumlah hari masuk kerja dan lama kerja karyawan serta pendidikannya.

10

Jenis dan Sumber Bahan Baku

Bahan baku yang digunakan dalam pembuatan AMDK dan minuman madu di PAMDK Perum Perhutani ini adalah air yang berasal dari sumber mata air di kawasan hutan kelolaan Perum Perhutani. Lokasi sumber mata air itu sendiri masuk ke dalam kawasan RKPH Babakan Madang dengan jarak sekitar 5 km dari pabrik. Debit air yang digunakan sebagai bahan baku untuk pembuatan AMDK ini adalah sebesar 1.4 liter/detik. Air yang bersumber dari mata air alami tersebut dialirkan melalui pipa dari bak penampung yang berada di sumber hingga ke bak penampung yang ada di pabrik.

Minuman madu selain berbahan baku air juga berbahan baku madu. Madu yang digunakan oleh perusahaan ini berasal dari Pusbahnas Perhutani.

Proses Produksi

Proses Produksi Air Minum Dalam Kemasan

Berikut tahapan-tahapan proses produksi AMDK secara rinci di PAMDK Perum Perhutani:

1. Penampungan

Air dari sumber mata air ditampung di dalam empat bak penampung yang terletak di lokasi sumber. Air yang terdapat di dalam empat bak penampung itu dialirkan ke dalam dua bak penampung yang berada di pabrik melalui pipa. Air yang akan masuk ke dalam bak penampung melewati saringan awal berupa batu, pasir dan ijuk.

2. Penyaringan

Air yang akan diproses harus melewati tujuh tahap penyaringan. Pertama melalui sand filter untuk menghilangkan kontaminasi fisik, kedua melalui carbon filter untuk menghilangkan kontaminasi kimia dan selanjutnya melalui catridge filter yang terdiri dari 5 ukuran saringan untuk menghilangkan kontaminasi sisa. Penyaringan di catridge filter dimulai dari ukuran yang paling besar hingga ke ukuran paling kecil, yakni 5µ, 3µ, 1µ, 0.45µ dan 0.22µ.

3. Penampungan Produk Setengah Jadi

Air yang telah melewati tujuh tahap penyaringan kemudian ditampung pada tangki penampungan produk setengah jadi.

11 4. Sterilisasi (Ozonisasi)

Proses sterilisasi ini dilakukan dalam mixing tank dengan menginjeksikan ozon ± 0.6 ppm. Air yang terdapat dalam tangki penampung produk setengah jadi ini dialirkan ke mixing tank untuk sterilisasi dengan maksud mengurangi kontaminasi mikrobiologi.

5. Penampungan Produk Jadi

Produk setengah jadi yang telah disterilisasi ditampung ke dalam penampungan produk jadi.

6. Pengemasan

Proses pengemasan terdiri dari proses filling dan packing. Pada proses filling, air produk diberi sinar ultraviolet untuk memastikan kontaminasi mikrobiologi sudah terminimalisasi pada tingkat yang diterima.

Proses Produksi Minuman Madu 1. Pemanasan Air

Air dalam tangki produk jadi dipanaskan hingga mendidih. 2. Pencampuran

Proses pencampuran dilakukan dengan mencampurkan madu, gula, asam sitrat, natrium benzoate dan bleaching earth ke dalam air yang sudah mendidih.

3. Pengendapan

Hasil campuran tersebut kemudian diendapkan selama dua hari untuk mengendapkan zat-zat yang tidak terlarut saat pencampuran.

4. Penyaringan

Setelah dua hari diendapkan, dilakukan penyaringan untuk memastikan bahwa tidak ada lagi zat-zat yang tidak terlarut yang terbawa.

5. Pemanasan II

Tahap pemanasan ke-2 dilakukan setelah proses penyaringan. Pemanasan dilakukan selama 1.5 jam dengan suhu 70oC agar tidak terjadi fermentasi pada air madu.

6. Pengemasan

Proses pengemasan terdiri dari proses filling dan packing. Pada proses filling, air madu produk diberi sinar ultraviolet untuk memastikan kontaminasi mikrobiologi sudah terminimalisasi pada tingkat yang diterima.

12

HASIL DAN PEMBAHASAN

Biaya Produksi AMDK dan Minuman Madu

Biaya produksi digolongkan dalam biaya tetap (fixed cost) dan biaya variabel (variabel cost). Biaya tetap adalah biaya yang relatif tetap (konstan) dan tidak tergantung volume produksi, sedangkan biaya tidak tetap (biaya variabel) adalah biaya yang berubah sesuai dengan besarnya produksi. Jumlah produksi yang dihasilkan PAMDK Perhutani pada tahun 2012 dapat dilihat pada Tabel 2.

Tabel 2 Jumlah produksi PAMDK Perhutani tahun 2012 Komoditi

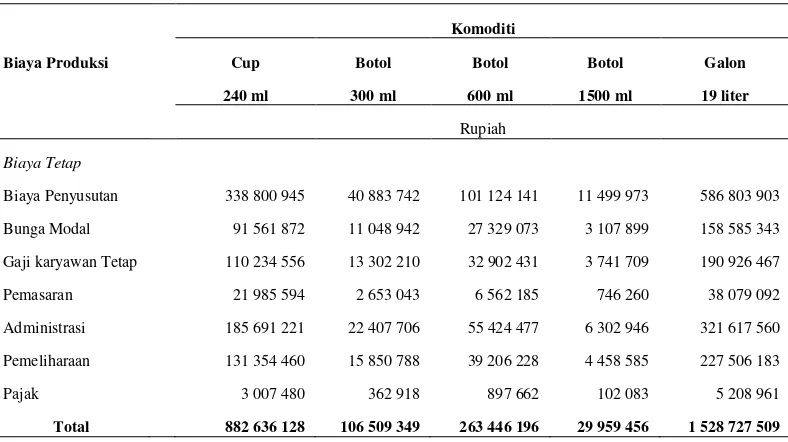

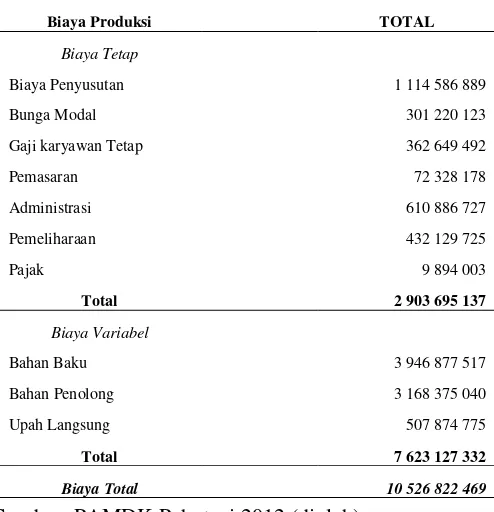

Biaya tetap yang dikeluarkan Perhutani sebesar Rp2 903 695 137 yang terdiri dari biaya penyusutan, bunga modal, pemasaran, administrasi, gaji tetap, pemeliharaan dan pajak dimana rincian biaya dapat dilihat pada Tabel 3 untuk AMDK dan Tabel 4 untuk minuman madu dan biaya total per komoditi. Biaya pemasaran termasuk biaya tetap karena hanya terdiri dari biaya promosi yang tidak dipengaruhi dengan volume produksi. Biaya pengangkutan dan transportasi ditanggung oleh konsumen.

Tabel 3 Biaya tetap produksi AMDK di PAMDK Perhutani

13 Komponen biaya tetap yang paling besar adalah biaya penyusutan yakni sebesar Rp1 114 586 889 dan pada biaya bunga modal, suku bunga bank yang digunakan adalah sebesar 10.20%, menggunakan suku bunga Bank BNI tahun 2012 yang merupakan Bank BUMN yang digunakan Perhutani dalam kegiatan perbankannya.

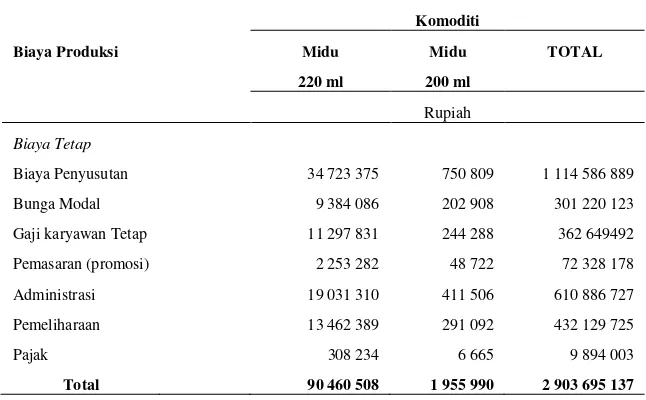

Tabel 4 Biaya tetap produksi minuman madu dan total biaya tetap di PAMDK Perhutani

14

Tabel 5 Biaya variabel produksi AMDK di PAMDK Perhutani

Komoditi

Tabel 6 Biaya variabel produksi minuman madu dan total biaya variabel di PAMDK Perhutani

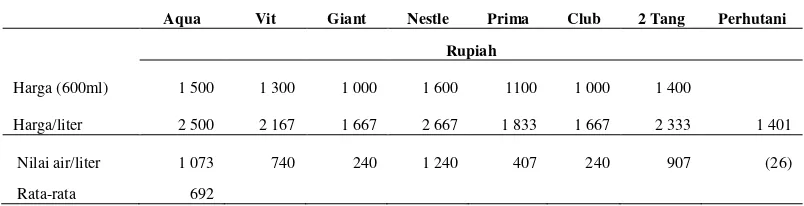

Jumlah biaya yang dikeluarkan PAMDK Perhutani adalah Rp6 579 944 952 sementara jumlah penerimaan hanya sebesar Rp5 050 197 473. Jumlah penerimaan yang lebih kecil dibanding jumlah biaya yang dikeluarkan perusahaan menyebabkan angka dalam perhitungan nilai ekonomi air yang dihasilkan negatif, sehingga nilai ekonomi air diperoleh dengan pendekatan lain namun dengan metode yang sama. Jumlah penerimaan diperoleh dari harga-harga produk lain yang terdapat di pasaran yang dapat dilihat pada Tabel 7, kemudian dikurangi dengan jumlah biaya sebesar Rp6 579 944 952 dan jumlah keuntungan normal 20% yaitu Rp1 315 988 990.

Tabel 7 Nilai ekonomi air berdasarkan harga-harga pasaran

Aqua Vit Giant Nestle Prima Club 2 Tang Perhutani

15 digunakan untuk perhitungan biaya bahan baku, yaitu mengalikannya dengan jumlah produksi tahun 2012.

Dengan demikian, biaya produksi yang dikeluarkan menjadi bertambah dengan adanya nilai ekonomi air ini. Biaya variabelnya menjadi Rp 7 623 127 332 dikarenakan adanya biaya bahan baku sebesar Rp3 946 877 517 sehingga total biaya produksi AMDK dan minuman madu pun menjadi sangat besar yaitu Rp10 526 822 469 seperti yang terlihat pada Tabel 8. Sementara untuk biaya produksi per komoditi setelah adanya nilai ekonomi air ini dapat dilihat pada Lampiran 12. Dari hasil yang diperoleh, dapat dilihat biaya bahan baku merupakan komponen biaya variabel terbesar yang dikeluarkan.

Tabel 8 Biaya produksi AMDK dan minuman madu di PAMDK Perhutani Biaya Produksi TOTAL

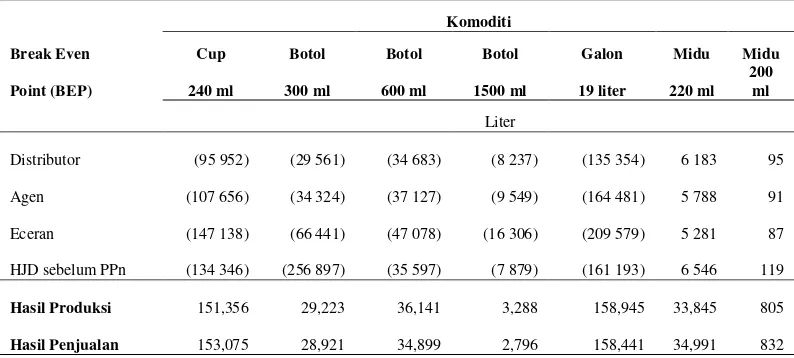

Analisis break even point (BEP) dilakukan untuk mengetahui jumlah minimum yang harus diproduksi oleh perusahaan agar pendapatan yang diperoleh sama dengan biaya yang dikeluarkan atau tidak mengalami kerugian tetapi juga tidak memperoleh keuntungan (Nugroho 2002).

16

Tabel 9 Break Even Point untuk seluruh komoditi AMDK dan minuman madu di PAMDK Perhutani

Hasil Penjualan 153,075 28,921 34,899 2,796 158,441 34,991

832

Sumber: PAMDK Perhutani 2012

Keterangan : 1) BEP= Biaya tetap / (Harga-Biaya Variabel) 2) Harga Jual Dasar sebelum PPn

Angka BEP yang negatif menunjukkan bahwa harga output lebih rendah dibanding biaya variabel produk sehingga menempatkan komoditi cup berada pada kondisi di bawah shut-down point. Kondisi shut-down point adalah kondisi dimana harga output sama dengan biaya variabel rata-rata (AVC). Pada kondisi ini apabila perusahaan tetap berproduksi dan dapat menjual semua output yang dihasilkan, maka perusahaan tersebut akan rugi sebesar biaya tetapnya. Kerugian sebesar biaya tetap itu juga dialami oleh perusahaan tersebut apabila ia tidak berproduksi. Apabila harga output lebih kecil daripada biaya variable rata-rata (AVC), maka perusahaan tersebut lebih baik menutup usahanya, atau dalam kasus perusahaan ini adalah menghentikan produksi komoditi AMDK.

Laba akan diperoleh jika produksi dan penjualannya melampaui titik impas. Apabila penjualan masih berada di bawah titik impas, berarti perusahaan menderita rugi (Kuswadi 2005). Berdasarkan Tabel 9, hasil produksi dan penjualan minuman madu telah melampaui BEP sehingga dapat dikatakan perusahaan hanya mengalami keuntungan pada komoditi minuman madu. Meskipun begitu, jumlah produksi AMDK yang jauh lebih besar banyak menyebabkan perusahaan tetap merugi.

Analisis Harga Pokok

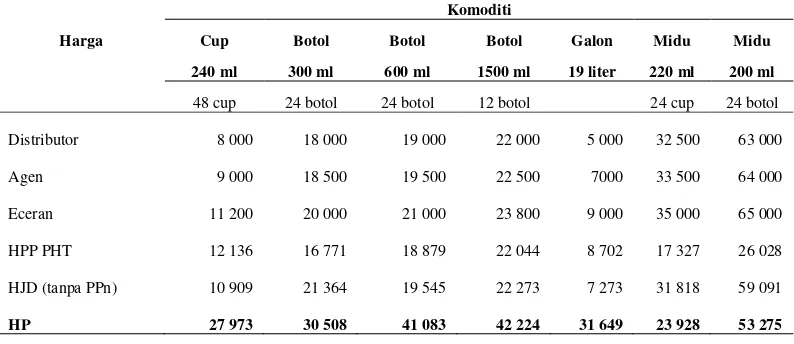

17 Tabel 10 Harga-harga Seluruh Komoditi AMDK dan Midu di PAMDK Perhutani

Komoditi

Keterangan : 1)Harga Pokok Produksi Perhutani= Biaya Produksi/Jumlah Produksi 2)Harga Jual Dasar sebelum PPn

3)Harga Pokok = {(1+P%) x total biaya}/jumlah produksi

Perhitungan harga pokok dilakukan dengan menjumlahkan total biaya produksi yang dikeluarkan dan jumlah keuntungan yang diinginkan perusahaan yang kemudian dibagi dengan jumlah produksi. Jumlah keuntungan yang diinginkan perusahaan diperoleh dari persen keuntungan yang diinginkan perusahaan, yakni sebesar 20% dikalikan dengan total biaya produksi. Berdasarkan penelitian diketahui bahwa besarnya harga pokok untuk produk cup 240 ml yaitu Rp27 907/unit, botol 300 ml yaitu Rp30 466/unit, botol 600 ml yaitu Rp41 000/unit, botol 1500 ml yaitu Rp42 122/unit, galon 19 liter yaitu Rp31 541/unit, minuman madu cup 220 ml yaitu Rp23 928/unit dan Rp53 276/unit untuk minuman madu botol 200 ml (Tabel 10).

Harga pokok yang didapat jauh lebih besar dibanding harga-harga Perhutani dikarenakan Perhutani tidak memasukkan nilai ekonomi air ke dalam perhitungan. Pada perhitungan Perhutani, untuk menentukan harga mula-mula menentukan harga pokok produksinya baru kemudian menentukan HJD. Penentuan HJD umumnya dengan cara menjumlahkan HPP dan profit margin yang kemudian ditambah PPn sebesar 10%, namun angka HJD yang keluar dari PAMDK Perhutani ini juga ditentukan oleh kebijakan perusahaan. Kebijakan perusahaan tersebut dapat terlihat pada tabel bahwa HJD untuk cup 240 ml dan galon 19 liter lebih kecil dibanding dengan HPP.

Berdasarkan tabel, terdapat tiga harga jual yang berbeda yakni distributor, agen dan eceran. Ketiga jenis harga tersebut diberlakukan dengan ketentuan syarat yang berlaku terhadap konsumen. Harga distributor dan agen yang lebih rendah daripada HJD merupakan salah satu sarana pendongkrak pasar, sedangkan harga eceran yang lebih rendah daripada HJD seperti pada botol 300 ml, merupakan kebijakan dari perusahaan.

Analisis Profitabilitas (ROI)

18

menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan (Kuswadi 2005). Kerugian yang dialami menunjukkan bahwa perusahaan tidak mendapatkan hasil berupa net profit yang digunakan sebagai pembanding atas jumlah aktiva. Sehingga dengan kata lain dapat dikatakan nilai ROI-nya tidak ada.

SIMPULAN DAN SARAN

Simpulan

1. Biaya produksi AMDK dan minuman madu awalnya adalah Rp6 579 944 952 yang terdiri dari dari biaya tetap sebesar Rp2 903 695 137 dan biaya variabel tanpa biaya bahan baku sebesar Rp3 676 249 815. Biaya bahan baku diperoleh dari perhitungan nilai ekonomi air dengan pendekatan harga pasar yaitu sebesar Rp 692/liter. Hal tersebut menyebabkan biaya variabel menjadi Rp7 623 127 332 karena adanya tambahan biaya bahan baku sebesar Rp3 946 877 517, sehingga total biaya produksi AMDK dan midu adalah sebesar Rp10 526 822 469. 2. Nilai Break Even Point (BEP) yang diperoleh menunjukkan perusahaan

merugi. Angka yang dihasilkan untuk seluruh komoditi AMDK adalah negatif yang menunjukkan komoditi tersebut pada kondisi shut-down point. Pada midu, hasil produksi dan hasil penjualan berada di atas nilai BEP sehingga dapat dikatakan komoditi midu lebih menghasilkan keuntungan. Akan tetapi karena jumlah produksi AMDK yang jauh lebih banyak dibandingkan dengan minuman madu menyebabkan perusahaan tetap mengalami kerugian.

3. Berdasarkan penelitian, diketahui bahwa besarnya harga pokok untuk produk cup 240 ml yaitu Rp27 973/unit, botol 300 ml yaitu Rp30 508/unit, botol 600 ml yaitu Rp41 083/unit, botol 1500 ml yaitu Rp42 224/unit, galon 19 liter yaitu Rp31 649/unit, minuman madu cup 220 ml yaitu Rp23 928/unit dan Rp53 275/unit untuk minuman madu botol 200 ml. Harga yang jauh lebih besar dibandingkan dengan harga-harga Perhutani dikarenakan Perhutani tidak mengenakan nilai ekonomi air dalam perhitungannya.

4. Kerugian yang dialami menunjukkan bahwa perusahaan tidak mendapatkan hasil berupa net profit yang digunakan sebagai pembanding atas jumlah aktiva. Hal tersebut menyebabkan nilai ROI tidak ada.

Saran

1. Perusahaan dapat lebih meningkatkan hasil produksi karena hasil produksi masih 48% dari kapasitas produksi yang sebesar 12 juta liter per tahun.

19 3. Dalam perhitungan biaya produksi perusahaan harus memasukkan Nilai

ekonomi air sebagai biaya bahan baku. Hal tersebut telah tercantum dalam Perundang-undangan bahwa air yang dimanfaatkan secara komersil bukan lagi menjadi barang publik melainkan sudah menjadi barang ekonomi. Selain itu nilai ekonomi air ini juga berfungsi sebagai alat negosiasi untuk menghindari konflik antar sektor dan dengan masyarakat setempat.

4. Biaya variabel yang lebih besar dibanding harga output menyebabkan angka BEP negatif pada produksi AMDK. Berdasarkan teori, lebih baik produksi AMDK dihentikan dan hanya memproduksi Minuman Madu karena perusahaan akan terus merugi.

5. Jika perusahaan tidak mau menghentikan produksi AMDK, perusahaan dapat menekan biaya produksi dan menaikkan harga output. Harga output disarankan selain melalui perhitungan juga dilakukan melalui survey pasar.

6. Pemasaran harus lebih digencarkan agar produk AMDK dan minuman madu PAMDK Perhutani dapat lebih dikenal masyarakat.

DAFTAR PUSTAKA

Fakultas Pertanian Universtas Sebelas Maret. 1996. Kajian Teknis Ekonomis Pengolahan Gondorukem Dalam Rangka Peningkatan Nilai Tambah Studi Kasus Di PGT Panggaran dan PGT Cimanggu. Kerjasama Badan Penelitian dan Pengembangan Departemen Kehutanan Republik Indonesia dan Fakultas Pertanian Universitas Sebelas Maret Surakarta.

Herdiyan. 2012. 2013, Konsumsi air minum kemasan capai 21,78 milyar liter.

[Internet] [diunduh 2013 Mei 9]. Tersedia pada:

http://www.beritasatu.com/bisnis/81670-2013-konsumsi-air-minum-kemasan-capai-21-78-miliar-liter.html

Juniar A. 2010. Studi kelayakan pendirian pabrik air minum dalam kemasan PDAM Kabupaten Hulu Sungai Utara ditinjau dari aspek keuangan. Jurnal Manajemen dan Akuntansi. 11(1)

Kuswadi.2005. Meningkatkan Laba Melalui Pendekatan Akuntansi Keuangan dan Akuntansi Biaya. Jakarta (ID): PT. Elex Media Komputindo Kelompok Gramedia.

Marsalina I, Nurita A, dan Raden P U. 2013. Analisis penentuan harga pokok produksi dalam menetapkan harga jual air minum dalam kemasan pada PDAM Tirta Mahakam Kutai Kartanegara. Jurnal Fakultas Ekonomi Universitas Mulawarman Samarinda.

Munandar J, Faqih U, Meivita A. 2003. Analisis faktor yang mempengaruhi preferensi konsumsi produk air minum dalam kemasan di Bogor. Jurnal Teknik Industri Pertanian. 13(3):97-107

20

Perhutani. 2011. Perhutani memulai ekspor AMDK ke Jepang. [Internet] [diunduh 2013 Mei 11]. Tersedia pada: http://perumperhutani.com/2011/09/perhutani-memulai-ekspor-amdk-ke-jepang/

Purwanto, Cahyono S A, Murtiono U H, Ginoga K. 2006. Kajian Nilai Ekonomi Hasil Air dari Hutan Lindung Baturaden. Bogor (ID): Seminar Pengelolaan DAS Cicatih 21 September 2006.

Rahayu A. 2008. Deteksi adanya bakteri pada air minum dalam kemasan galon. Jurnal Kedokteran Universitas Wijaya Kusuma Surabaya.

Lampiran 1 Jumlah hasil produksi dan hasil penjualan AMDK dan minuman madu per unit di PAMDK Perhutani tahun 2012

Komoditi

Harga Cup Botol Botol Botol Galon Midu Midu

240 ml 300 ml 600 ml 1500 ml 19 liter 220 ml 200 ml TOTAL

48 cup 24 botol 24 botol 12 botol 24 cup 24 botol

Hasil Produksi 151 356 29 223 36 141 3 288 158 945 33 845 805

413 603

Hasil Penjualan 153 075 28 921 34 899 2 796 158 441 34 991 832

413 955

Lampiran 2 Jumlah hasil produksi dan hasil penjualan AMDK dan minuman madu per liter di PAMDK Perhutani tahun 2012

Komoditi

Harga Cup Botol Botol Botol Galon Midu Midu

240 ml 300 ml 600 ml 1500 ml 19 liter 220 ml 200 ml TOTAL

48 cup 24 botol 24 botol 12 botol 24 cup 24 botol

Hasil Produksi

1 743 621 210 405 520 431 59 184 3 019 955 178 701 3 864 5 736 161

Hasil Penjualan

22

Lampiran 3 Perhitungan penyusutan (depresiasi) dan bunga modal

Aktiva Tetap Pj (Harga beli) Nj (tahun) Rj (Nilai sisa) Dj (Depresiasi) {(Pj-Rj)(Nj+1)+Rj}/2Nj i% Mj (Bunga modal)

PAGAR PANEL BETON AMDK 2012 235 450 000 4 176 587 500 14 715 625 58 862 500 10.20% 6 003 975

INFRA STRUKTUR AMDK 7 850 000 5 6 279 996 314 002 1 570 004 10.20% 160 140

MESIN UNSRCABLE AMDK 445 454 546 4 334 090 909 27 840 909 111 363 637 10.20% 11 359 091

MESIN AUTO BOTLING AMDK 1 800 045 509 4 1 350 034 132 112 502 844 450 011 377 10.20% 45 901 160

OXIGEN DAN OZON AMDK 2012 62 300 000 10 56 070 000 623 000 6 230 000 10.20% 635 460

HANDLIFE AMDK BOGOR 99 000 000 10 89 100 000 990 000 9 900 000 10.20% 1 009 800

INTALASI LISTRIK AMDK 2012 92 334 375 10 83 100 937 923 344 9 233 438 10.20% 941 811

REHAB RD. DI PABRIK AMDK 29 939 000 6 24 949 167 831 639 4 989 833 10.20% 508 963

BANGUNAN PABRIK DI AMDK 1 284 405 300 1 385 321 590 629 358 597 899 083 710 10.20% 91 706 538

PAGAR DI PABRIK AMDK 162 800 000 1 48 840 000 79 772 000 113 960 000 10.20% 11 623 920

GEDUNG DI PABRIK AMDK 180 437 000 2 72 174 800 64 957 320 108 262 200 10.20% 11 042 744

Genset 100 KVA AMDK 153 000 000 4 109 968 750 12 102 539 43 031 250 10.20% 4 389 188

Rumah Genset AMDK 39 965 750 3 28 100 917 3 522 373 11 864 833 10.20% 1 210 213

MESIN INJECK & AUTO CUP DI AMDK 308 000 000 2 169 640 625 62 153 625 138 359 375 10.20% 14 112 656

GUDANG AMDK KBM INDUSTRI 351 450 000 2 197 690 625 67 269 727 153 759 375 10.20% 15 683 456

INFRA STRUKTUR GUDANG AMDK 39 050 000 2 21 965 622 7 474 417 17 084 378 10.20% 1 742 607

PENATAAN RUANG PABRIK AMDK 369 905 350 4 276 805 491 23 431 896 93 099 859 10.20% 9 496 186

PC LG AMDK 4 900 000 2 2 041 666 1 667 362 2 858 334 10.20% 291 550

LAPTOP AMDK 5 200 000 2 2 166 666 1 769 445 3 033 334 10.20% 309 400

PRINTER AMDK 1 600 000 2 666 666 544 445 933 334 10.20% 95 200

JASA KONSULTAN PABRIK AMDK 90 000 000 10 81 000 000 900 000 9 000 000 10.20% 918 000

RUKO DI BABAKAN MADANG AMDK 314 169 000 18 297 151 512 921 781 17 017 488 10.20% 1 735 784

TANAH PEKARANGAN EKS RD BBK MADANG 110 400 1 110 400 - 55 200 10.20% 5 630

PEMBELIAN TANAH AMDK 2012 1 268 900 000 1 1 268 900 000 - 634 450 000 10.20% 64 713 900

TANAH PABRIK DI AMDK 110 250 000 1 110 250 000 - 55 125 000 10.20% 5 622 750

23

Lampiran 4 Total biaya produksi per komoditi AMDK dan minuman madu di PAMDK Perhutani tahun 2012

Komoditi

Biaya Produksi Cup Botol Botol Botol Galon Midu Midu TOTAL

240 ml 300 ml 600 ml 1500 ml 19 liter 220 ml 200 ml

Rupiah

Biaya Tetap

Biaya Penyusutan 338 800 945 40 883 742 101 124 141 11 499 973 586 803 903 34 723 375 750 809 1 114 586 889

Bunga Modal 91 561 872 11 048 942 27 329 073 3 107 899 158 585 343 9 384 086 202 908 301 220 123

Gaji karyawan Tetap 110 234 556 13 302 210 32 902 431 3 741 709 190 926 467 11 297 831 244 288 362 649 492

Pemasaran 21 985 594 2 653 043 6 562 185 746 260 38 079 092 2 253 282 48 722 72 328 178

Administrasi 185 691 221 22 407 706 55 424 477 6 302 946 321 617 560 19 031 310 411 506 610 886 727

Pemeliharaan 131 354 460 15 850 788 39 206 228 4 458 585 227 506 183 13 462 389 291 092 432 129 725

Pajak 3 007 480 362 918 897 662 102 083 5 208 961 308 234 6 665 9 894 003

Total 882 636 128 106 509 349 263 446 196 29 959 456 1 528 727 509 90 460 508 1 955 990 2 903 695 137

Biaya Variabel Rupiah

Bahan Penolong 1 283 752 605 472 096 027 567 398 979 39 511 951 304 732 511 469 582 775 31 300 191 3 168 375 040

Upah Langsung 154 378 681 18 629 164 46 078 418 5 240 100 267 384 179 15 822 119 342 115 507 874 775

Total 1 438 131 286 490 725 191 613 477 397 44 752 051 572 116 690 485 404 894 31 642 306 3 676 249 815

24

Lampiran 5 Perhitungan nilai ekonomi air

Aqua Vit Giant Nestle Prima Club 2 Tang Perhutani

Rupiah

Harga konsumen 1 590 1 390 1 090 1 690 1 190 1 090 1 490

Harga jual 1 500 1 300 1 000 1 600 1 100 1 000 1 400

Harga/liter 2 500 2 167 1 667 2 667 1 833 1 667 2 333 1 401

Benefit 13 837 267 500 11 992 298 500 9 224 845 000 14 759 752 000 10 147 329 500 9 224 845 000 12 914 783 000 7,754,404 707

Total Cost 6 579 944 952 6 579 944 952 6 579 944 952 6 579 944 952 6 579 944 952 6 579 944 952 6 579 944 952 6,579,944 952

Normal Profit 1 315 988 990 1 315 988 990 1 315 988 990 1 315 988 990 1 315 988 990 1 315 988 990 1 315 988 990 1,315,988 990

Nilai air 5 941 333 557 4 096 364 557 1 328 911 057 6 863 818 057 2 251 395 557 1 328 911 057 5 018 849 057 (141 529 236)

Nilai air/liter 1 073.43 740.10 240.10 1 240.10 406.76 240.10 906.76 (25.57)

25

Lampiran 6 Perhitungan total biaya produksi per komoditi AMDK dan minuman madu di PAMDK Perhutani tahun 2012 dengan biaya bahan baku (nilai ekonomi air)

Komoditi

Biaya Produksi Cup Botol Botol Botol Galon Midu Midu TOTAL

240 ml 300 ml 600 ml 1500 ml 19 liter 220 ml 200 ml

Rupiah

Biaya Tetap

Biaya Penyusutan 338 800 945 40 883 742 101 124 141 11 499 973 586 803 903 34 723 375 750 809 1 114 586 889

Bunga Modal 91 561 872 11 048 942 27 329 073 3 107 899 158 585 343 9 384 086 202 908 301 220 123

Gaji karyawan

Tetap 110 234 556 13 302 210 32 902 431 3 741 709 190 926 467 11 297 831 244 288 362 649 492

Pemasaran 21 985 594 2 653 043 6 562 185 746 260 38 079 092 2 253 282 48 722 72 328 178

Administrasi 185 691 221 22 407 706 55 424 477 6 302 946 321 617 560 19 031 310 411 506 610 886 727

Pemeliharaan 131 354 460 15 850788 39 206 228 4 458 585 227 506 183 13 462 389 291 092 432 129 725

Pajak 3 007 480 362 918 897 662 102 083 5 208 961 308 234 6 665 9 894 003

Total 882 636 128 106 509 349 263 446 196 29 959 456 1 528 727 509 90 460 508 1 955 990 2 903 695 137 Biaya Variabel

Bahan Baku 1 207 417 995 145 701 383 360 385 971 40 983 578 2 091 250 340 98 997665 2 140 586 3,946,877 517

Bahan Penolong 1 283 752 605 472 096 027 567 398 979 39 511 951 304 732 511 469 582 775 31 300 191 3 168,375 040

Upah Langsung 154 378 681 18 629 164 46 078 418 5 240 100 267 384 179 15 822 119 342 115 507,874 775

Total 2 645 549 280 636 426 574 973 863 368 85 735 629 2 663 367 030 584 402 560 33 782 892 7 623 127 332

Lampiran 7 Perhitungan break even point per komoditi per harga jual Distributor

Cup Botol Botol Botol Galon Midu Midu

220 ml 300 ml 600 ml 1500 ml 19 liter 220 ml 200 ml

Q (liter) 151,356 29,223 36,141 3,288 158,945 33,845 805

H (Rupiah/unit) 8,000 18,000 19,000 22,000 5,000 32,500 63,000

F (Rupiah) 882,636,128 106,509,349 263,446,196 29,959,456 1,528,727,509 90,460,508 1,955,990

C (Rupiah/unit) 17,199 21,603 26,596 25,637 16,294 17,870 42,514

BEP (unit) (95,952) (29,561) (34,683) (8,237) (135,354) 6,183 95

Agen

Cup Botol Botol Botol Galon Midu Midu

220 ml 300 ml 600 ml 1500 ml 19 liter 220 ml 200 ml

Q (liter) 151,356 29,223 36,141 3,288 158,945 33,845 805

H (Rupiah/unit) 9,000 18,500 19,500 22,500 7,000 33,500 64,000

F (Rupiah) 882,636,128 106,509,349 263,446,196 29,959,456 1,528,727,509 90,460,508 1,955,990

C (Rupiah/unit) 17,199 21,603 26,596 25,637 16,294 17,870 42,514

27

Eceran

Cup Botol Botol Botol Galon Midu Midu

220 ml 300 ml 600 ml 1500 ml 19 liter 220 ml 200 ml

Q (liter) 151,356 29,223 36,141 3,288 158,945 33,845 805

H (Rupiah/unit) 11,200 20,000 21,000 23,800 9,000 35,000 65,000

F (Rupiah) 882,636,128 106,509,349 263,446,196 29,959,456 1,528,727,509 90,460,508 1,955,990

C (Rupiah/unit) 17,199 21,603 26,596 25,637 16,294 17,870 42,514

BEP (unit) (147,138) (66,441) (47,078) (16,306) (209,579) 5,281 87

HJD sebelum PPn

Cup Botol Botol Botol Galon Midu Midu

220 ml 300 ml 600 ml 1500 ml 19 liter 220 ml 200 ml

Q (liter) 151,356 29,223 36,141 3,288 158,945 33,845 805

H (Rupiah/unit) 10,909 21,364 19,545 22,273 7,273 31,818 59,091

F (Rupiah) 882,636,128 106,509,349 263,446,196 29,959,456 1,528,727,509 90,460,508 1,955,990

C (Rupiah/unit) 17,479 21,778 26,946 26,075 16,757 17,998 42,631

28

Lampiran 8 Perhitungan harga pokok

Cup Botol Botol Botol Galon Midu Midu

240 ml 300 ml 600 ml 1500 ml 19 liter 220 ml 200 ml

P (%) 20% 20% 20% 20% 20% 20% 20%

T 3,519,874,765 741,933,062 1,234,829,032 115,412,995 4,177,700,489 674,880,874 35,739,267

Q 1,743,621 210,406 520,430 59,184 3,019,955 178,702 3,864

HPP (liter) 2,422 4,231 2,847 2,340 1,660 4,532 11,099

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 25 Desember 1991 yang merupakan anak kedua dari Bapak Mustofa dan Ibu Sunarsih Prasetiani. Penulis menempuh pendidikan formal di SD Negeri Polisi V (1997-2003), SMP Negeri 1 Bogor (2003-2006) dan SMA Negeri 5 Bogor (2006-2009). Pada tahun 2009 penulis lulus seleksi masuk Institut Pertanian Bogor melalui jalur USMI (Undangan Seleksi Masuk IPB) di Jurusan Teknologi Hasil Hutan, Fakultas Kehutanan, Institut Pertanian Bogor.

Selama kuliah di IPB, penulis aktif di beberapa organisasi diantaranya anggota Divisi Internal Himasiltan IPB (Himpunan Mahasiswa Hasil Hutan) periode 2010-2011, anggota Divisi Kelompok Minat Biokomposit periode 2011-2012, anggota Village Concept Project IFSA LC-IPB (International Forestry Students’ Association) periode tahun 2010-2011, anggota Human Recources Development IFSA LC-IPB (International Forestry Students’ Association) periode tahun 2011-2012 dan hingga kini aktif menjadi Cosultative Member. Penulis melakukan PPEH (Praktek Pengenalan Ekosistem Hutan) pada tahun 2011 di Hutan Mangrove Cikeong dan Gunung Tangkuban Parahu, PPH (Praktek Pengelolaan Hutan) pada tahun 2012 di Hutan Pendidikan Gunung Walat, KPH Cianjur, Taman Nasional Gunung Halimun Salak, dan PGT Sindangwangi serta melakukan PKL (Praktek Kerja Lapang) di PT. Korindo Ariabima Sari, Pangkalan Bun, Kalimantan Tengah pada tahun 2013.