ANALISIS BIAYA PRODUKSI GONDORUKEM DAN

TERPENTIN DI PABRIK GONDORUKEM DAN TERPENTIN

GARAHAN, PERUM PERHUTANI UNIT II JAWA TIMUR

ANI HALLA ALFIN

DEPARTEMEN HASIL HUTAN FAKULTAS KEHUTANAN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Biaya Produksi Gondorukem dan Terpentin di Pabrik Gondorukem dan Terpentin Garahan, Perum Perhutani Unit II Jawa Timur adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Desember 2013

Ani Halla Alfin

ABSTRAK

ANI HALLA ALFIN. Analisis Biaya Produksi Gondorukem dan Terpentin di Pabrik Gondorukem dan Terpentin Garahan, Perum Perhutani Unit II Jawa Timur. Dibimbing oleh EG TOGU MANURUNG.

Gondorukem dan Terpentin adalah jenis hasil hutan bukan kayu yang berasal dari pengolahan getah pinus yang memiliki prospek yang cerah. Tujuan dari penelitian ini adalah untuk menganalisis biaya produksi, harga pokok, titik impas dan ROI (Return On Investment) di PGT Garahan pada periode tahun 2011 dan 2012. Hasil analisis menunjukkan besarnya biaya produksi pada tahun 2011 sebesar Rp62 981 881 476 dan tahun 2012 sebesar Rp65 954 797 131. Penentuan harga pokok gondorukem dan terpentin dipengaruhi oleh biaya produksi. Harga pokok pada tahun 2011 dan 2012 secara berurut sebesar Rp7147 per kg dan Rp7219 per kg. Hasil dari analisis titik impas menunjukkan bahwa perusahaan mampu memproduksi gondorukem dan terpentin di atas titik impas. Nilai ROI pada tahun 2011 dan 2012 secara berurut sebesar 44.03% dan 41.86%, nilai ini menunjukkan bahwa kemampuan perusahaan dalam memperoleh keuntungan lebih besar dari pada investasi dalam bentuk deposito berjangka.

Kata kunci: Analisis biaya, gondorukem, ROI, terpentin, titik impas

ABSTRACT

ANI HALLA ALFIN. Gum Rosin and Turpentine Oil Cost Analysis at Pabrik Gondorukem dan Terpentin Garahan, Perum Perhutani Unit II Jawa Timur. Supervised by EG TOGU MANURUNG.

Gum rosin and turpentine oil are the non-wood forest products derived from pine gum processing which have a good prospect. The objective of this research is to analyze the production costs, main price, break even point and return on investment of gum rosin and turpentine oil at PGT Garahan for period 2011 and 2012. The result of this research showed that the production cost for period 2011 and 2012 was respectively IDR62 981 881 476 and IDR65 954 797 131. The main price of gum rosin and turpentine oil was influenced by the production cost. The main price for period 2011 and 2012 was IDR7147 per kg and IDR7219 per kg respectively. The result of BEP analysis showed that the company could produce gum rosin and turpentine oil was above BEP. The values of ROI for period 2011 and 2012 were respectively 44.03% and 41.86% indicating that the company had ability to get higher profit than deposit investment.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Kehutanan

pada

Departemen Hasil Hutan

ANALISIS BIAYA PRODUKSI GONDORUKEM DAN

TERPENTIN DI PABRIK GONDORUKEM DAN TERPENTIN

GARAHAN, PERUM PERHUTANI UNIT II JAWA TIMUR

ANI HALLA ALFIN

DEPARTEMEN HASIL HUTAN FAKULTAS KEHUTANAN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Biaya Produksi Gondorukem dan Terpentin di Pabrik Gondorukem dan Terpentin Garahan, Perum Perhutani Unit II Jawa Timur

Nama : Ani Halla Alfin

NIM : E24090012

Disetujui oleh

Dr Ir EG Togu Manurung, MS Pembimbing I

Diketahui oleh

Prof Dr Ir I Wayan Darmawan, MSc Ketua Departemen

PRAKATA

Puji syukur penulis sampaikan kepada Allah subhanahu wa ta’ala atas segala curahan rahmat dan karunianya sehingga penulis dapat menyelesaikan karya ilmiah ini. Tema yang dipilih dalam penelitian yang dilaksanakan pada bulan Juli-Agustus 2013 adalah ekonomi industri kehutanan, dengan judul Analisis Biaya Produksi Gondorukem dan Terpentin di Pabrik Gondorukem dan Terpentin Garahan, Perum Perhutani Unit II Jawa Timur.

Penulis mengucapkan terima kasih kepada Dr Ir EG Togu Manurung, MS selaku dosen pembimbing yang telah memberikan bimbingan sehingga penulis dapat menyelesaikan karya ilmiah ini. Terima kasih juga penulis ungkapkan kepada aba (R. Abdul Gani), Almarhumah ummi (Asmuniyah binti Tahwi), kakak-kakak (Khusnul Hotimah, Khalifah, Abdur Rahim) dan seluruh keluarga atas doa, dukungan dan kasih sayangnya. Penulis juga mengucapkan terima kasih kepada Dani Setyo Nugroho, ST selaku Kepala Pabrik, bapak Slamet Asrofi, bapak Juwari dan seluruh karyawan PGT Garahan, KBM Industri Non Kayu, Perum Perhutani Unit II Jawa Timur yang telah membantu selama pengumpulan data.

Terima kasih kepada KC, Desrin, Cika, Tia, Yuni, Boer, Cuya dan seluruh teman THH angkatan 46 yang tidak bisa disebutkan satu persatu. Terima kasih juga penulis ucapkan kepada Mbak Anis IPN 2012, Syauqi Ahmada MNH 45, Kak Dina THH 44, Ajeng FKH 46, Mita BDP 46, Fahmi BDP 46, De’em SVK 47, teman-teman kos bunda dan teman-teman IPB yang selalu memberi dukungan, serta Luqmanul Alim TIN 46 yang selalu menginspirasi.

Semoga karya ilmiah ini bermanfaat.

Bogor, Desember 2013

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 1

Manfaat Penelitian 2

METODE 2

Lokasi dan Waktu Penelitian 2

Jenis Data dan Metode Pengumpulan Data 2

Prosedur Analisis Data 2

GAMBARAN UMUM PERUSAHAAN 6

HASIL DAN PEMBAHASAN 10

Analisis Biaya Produksi 10

Analisis Harga Pokok 11

Analisis Titik Impas 12

Analisis Profitabilitas 12

SIMPULAN DAN SARAN 15

Simpulan 15

Saran 15

DAFTAR PUSTAKA 15

LAMPIRAN 17

DAFTAR TABEL

1 Komponen biaya 3

2 Sumber bahan baku PGT Garahan tahun 2011 dan 2012 7

3 Produksi gondorukem dan terpentin PGT Garahan tahun 2011 dan 2012 8

4 Rekapitulasi biaya tetap dan biaya variabel PGT Garahan tahun 2011 dan 2012 10

5 Rekapitulasi biaya produksi per komoditi PGT Garahan tahun 2011 dan 2012 13

6 Laporan laba rugi PGT Garahan tahun 2011 dan 2012 14

DAFTAR GAMBAR

1 Struktur organisasi PGT Garahan 72 Alur proses produksi gondorukem dan terpentin PGT Garahan 8

DAFTAR LAMPIRAN

1 Persyaratan mutu getah 172 Persyaratan umum gondorukem 17

3 Persyaratan khusus gondorukem 17

4 Persyaratan umum terpentin 18

5 Persyaratan khusus terpentin 18

6 Gambar proses produksi PGT Gararahan 19

7 Rekapitulasi investasi PGT Garahan tahun 2011 21

8 Rekapitulasi investasi PGT Garahan tahun 2012 25

9 Gaji karyawan PGT Garhan tahun 2011 dan 2012 29

10 Biaya tetap PGT Garahan tahun 2011 dan 2012 30

11 Biaya variabel PGT Garahan tahun 2011 dan 2012 31

12 Perhitungan harga pokok PGT Garhan tahun 2011 dan 2012 32

13 Perhitungan titik impas (Break Even Point) PGT Garahan tahun 2011 dan 2012 32

14 Perhitungan ROI (Return On Investment) tahun 2011 dan 2012 33

PENDAHULUAN

Latar Belakang

Hutan merupakan sumberdaya alam yang dapat diperbaharui, oleh karena itu hutan dipandang sebagai modal bagi pertumbuhan ekonomi dan penopang kehidupan. Sektor kehutanan menghasilkan produk berupa kayu, bukan kayu (bambu, rotan, gondorukem, terpentin, madu, dan lain-lain) dan jasa lingkungan. Namun dewasa ini sektor kehutanan mengalami penurunan produk hutan kayu akibat eksploitasi berkepanjangan. Luas area dan jumlah unit pengusahaan hutan menurun pada tahun 2003 sebesar 52.1% dibanding tahun 1989. Namun penurunan kontribusi industri kehutanan produk kayu diimbangi dengan peningkatan hasil hutan bukan kayu (Kementerian Kehutanan 2005).

Hasil hutan bukan kayu (HHBK) menurut Peraturan Menteri Kehutanan Nomor P.35/Menhut-II/2007 adalah hasil hutan baik nabati maupun hewani beserta produk turunan dan budidaya kecuali kayu yang berasal dari hutan. HHBK memiliki kelebihan dari segi pemanfaatannya dibandingkan hasil hutan kayu. Pemanfaatan HHBK tidak menimbulkan kerusakan besar terhadap ekosistem hutan karena sebagian besar pemanenannya tidak dilakukan dengan menebang pohon. HHBK sangat berpotensi untuk dikembangkan lebih lanjut.

Gondorukem dan terpentin adalah jenis HHBK yang berasal dari pengolahan getah pinus yang memiliki prospek yang cerah. Indonesia berada pada urutan kedua setelah Cina dalam memenuhi kebutuhan gondorukem di pasar internasional. Tahun 2005, Indonesia memenuhi 6.99% kebutuhan konsumsi gondorukem dunia yaitu sebanyak 31 953 859 kg. Gondorukem dan terpentin Indonesia memiliki keunggulan komparatif dibandingkan dengan negara lain yaitu lebih tahan panas, lebih lengket, dan beraroma lebih wangi (Arimbi 2008) .

Pabrik Gondorukem dan Terpentin (PGT) Garahan adalah suatu Badan Usaha Milik Negara (BUMN) yang berada di bawah tanggung jawab Perum Perhutani di mana perusahaan ini bergerak dalam bidang pengolahan getah pinus menjadi gondorukem dan terpentin. Pada suatu perusahaan khususnya PGT Garahan menginginkan kembalinya modal usaha, keuntungan usaha, serta pengendalian dan penghematan atas biaya-biaya yang dikeluarkan. Pengambilan suatu keputusan sangat penting untuk meningkatkan produktivitas dan keuntungan. Pengambilan keputusan tersebut dilakukan dengan melakukan analisis biaya produksi.

Tujuan Penelitian

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi dan masukan bagi perusahaan berupa data pembanding dalam mengambil keputusan, menjadi sumber informasi untuk mahasiswa dan masyarakat mengenai proses pengolahan getah pinus menjadi gondorukem dan terpentin, serta menjadi sumber informasi dan rujukan bagi penelitian selanjutnya.

METODE

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PGT Garahan, Perum Perhutani Unit II Jawa Timur yang berlokasi di Jalan Banyuwangi km 30, Desa Garahan, Kecamatan Sempolan, Kabupaten Jember. Penelitian ini dilaksanakan pada bulan Juli-Agustus 2013.

Jenis Data dan Metode Pengumpulan Data

Penelitian ini menggunakan dua jenis data yaitu data primer dan data sekunder. Data primer diperoleh melalui wawancara dan pengamatan langsung di lapangan dan data sekunder diperoleh dari literatur dan arsip yang tersedia di perusahaan.

Prosedur Analisis Data

Analisis data yang dilakukan pada penelitian ini adalah analisis biaya produksi, analisis harga pokok, analisis titik impas, dan analisis ROI (Return on Investment) perusahaan pada periode tahun 2011 dan 2012.

Analisis Biaya Produksi

Biaya produksi dapat dihitung dengan menjumlahkan biaya tetap dan biaya variabel menggunakan persamaan berikut (Prawirosentono 2007):

Keterangan:

TC = biaya total (Rp/tahun) TFC = biaya tetap (Rp/tahun) TVC = biaya variabel (Rp/tahun)

Komponen biaya tetap dan biaya variabel yang diperlukan dalam penelitian ini adalah sebagai berikut:

Tabel 1 Komponen biaya

Jenis biaya Komponen

A. Biaya tetap 1. Biaya penyusutan atas modal tetap 2. Biaya bunga atas modal tetap 3. Biaya gaji

4. Biaya pajak

5. Biaya pemeliharaan inventaris 6. Biaya umum

B. Biaya variabel 7. Biaya bahan baku 8. Biaya bahan penolong 9. Biaya upah langsung 10. Biaya upah tidak langsung 11. Biaya pemasaran

12. Biaya listrik 1. Biaya penyusutan atas modal tetap

Perhitungan biaya penyusutan mesin dan peralatan dihitung menggunakan persamaan berikut:

Keterangan:

Du = penyusutan modal (Rp/tahun)

Mu = nilai modal yang ditanam untuk bangunan dan mesin (Rp) Nu = masa pakai ekonomis (tahun)

2. Biaya bunga atas modal tetap

Besarnya bunga modal dihitung dengan menggunakan persamaan berikut:

Keterangan:

Bu = biaya bunga modal (Rp/tahun)

Mu = nilai modal yang ditanam untuk bangunan dan mesin (Rp) Nu = masa pakai ekonomis (tahun)

i% = suku bunga dasar kredit /SBDK(% / tahun) u = 1,2,....n; jenis bangunan dan mesin

3. Biaya gaji ditentukan perusahaan dan dihitung dengan menjumlahkan besar gaji per bulan setiap karyawan selama satu tahun.

4. Pajak dikutip dari peraturan yang berlaku.

5. Biaya pemeliharaan inventaris diperoleh dengan menjumlahkan biaya pemeliharaan dari setiap gedung dan mesin selama satu tahun.

6. Biaya bahan baku

Besarnya biaya bahan baku dan bahan penolong dihitung dengan menggunakan persamaan berikut:

Keterangan:

Bkb = biaya bahan baku (Rp/tahun)

L = bahan baku untuk memproduksi produk (kg/tahun) H = harga bahan baku (Rp/kg)

7. Biaya bahan penolong

Besarnya biaya bahan penolong dihitung dengan menggunakan persamaan berikut:

Keterangan:

Bbp = biaya bahan penolong (Rp/tahun) Aj = kebutuhan bahan penolong (unit/tahun) Hj = harga bahan penolong (Rp/unit)

J = 1,2,...n, jenis bahan penolong

8. Upah langsung dihitung dengan menjumlahkan biaya upah langsir, upah timbang dan upah langsung lainnya selama satu tahun.

9. Upah tidak langsung dihitung dengan menjumlahkan biaya insentif dan upah lembur selama satu tahun.

10. Biaya pemasaran dihitung dengan menjumlahkan biaya pemasaran selama satu tahun.

11. Biaya listrik dihitung dengan menjumlahkan biaya pembayaran listrik selama satu tahun.

Analisis Harga Pokok

Harga pokok menurut Slot dan Minnar (1996) adalah nilai uang yang dikorbankan di dalam proses produksi atau jumlah dari biaya yang tidak dapat dihindarkan persatuan produk. Harga pokok memberikan patokan berapa harga jual minimum agar perusahaan tidak mengalami kerugian. Kuswandi (2005) menyatakan bahwa harga pokok dapat digunakan untuk menentukan tingkat keuntungan yang ingin dicapai perusahaan. Nilai harga pokok dihitung dengan menggunakan persamaan berikut:

Keterangan:

HP = harga pokok (Rp/kg)

P% = persen keuntungan yang ingin diperoleh (% /tahun) T = total biaya yang digunakan untuk produksi (Rp/tahun) Q = produksi dalam setahun (kg/tahun)

Analisis Titik Impas

Titik impas (Break Even Point) menurut Horngren et al. (2008) adalah jumlah penjualan produk yang akan menyamakan pendapatan total dengan biaya total, dalam kata lain jumlah penjualan yang menghasilkan laba nol rupiah. Heizer dan Render (2009) menyatakan bahwa analisis titik impas dilakukan untuk menentukan kapasitas perusahaan agar tidak mengalami kerugian. Tujuan dari penentuan titik impas adalah untuk menemukan titik di mana biaya sama dengan pendapatan. Nilai titik impas diperoleh dengan menghitung persamaan berikut:

Keterangan:

BEP = titik impas dalam unit (kg/tahun) F = biaya tetap (Rp/tahun)

P = harga jual per unit (Rp/kg) V = biaya variabel per unit (Rp/kg)

Analisis Profitabilitas

Nilai ROI dihitung menggunakan persamaan berikut:

Keterangan:

ROI = kemampuan perusahaan memperoleh laba (%/tahun) Ni = laba bersih operasi (Rp/tahun)

Av = total aktiva atau modal perusahaan (Rp/tahun)

GAMBARAN UMUM PERUSAHAAN

Sejarah Singkat Perusahaan

Perum Perhutani bekerja sama dengan Fakultas Kimia Institut Teknologi Sepuluh November (ITS) Surabaya untuk merancang pembangun pabrik pada tahun 1980. Pembangunan pabrik selesai pada tahun 1982 yang berlokasi di Jalan Banyuwangi km 30, Kabupaten Jember. PGT Garahan diresmikan oleh Direktur Utama Perum Perhutani Ir Hartono Wirjodarmodjo, MA pada tanggal 19 Juni 1982 dengan luas bangunan 3.5 ha dan luas seluruhnya 5 ha.

PGT Garahan didirikan berdasarkan izin Bupati Kabupaten Jember No. EK/I/C/1980. Pabrik yang merupakan BUMN berada di bawah tanggung jawab KPH Jember, Perum Perhutani Unit II Jawa Timur. Tahun 2006, Perum Perhutani melakukan restrukturisasi di mana kelola sumber daya hutan dipisah dengan kelola bisnis, sehingga PGT Garahan masuk ke rumpun bisnis. Tanggal 11 Januari 2006, PGT Garahan berada di bawah tanggung jawab Kesatuan Bisnis Mandiri (KBM) Industri Non Kayu, Perum Perhutani Unit II Jawa Timur sesuai dengan Surat Unit II Jawa Timur No. 11/005.1/Sarpra/II.

PGT Garahan memiliki kapasitas terpasang maksimal sebesar 18 000 ton getah per tahun. Sasaran kualitas produk yang dihasilkan PGT Garahan adalah gondorukem X, gondorukem WW dan terpentin dengan mutu A. Pabrik ini memperoleh sertifikat REACH dan ISO 9001:2008 pada tahun 2010, selain itu memiliki kebijakan mutu sebagai berikut:

1. Berdasarkan prinsip Pengelolaan Hutan Lestari melalui kelola sosial, kelola produksi dan kelola lingkungan secara seimbang menjamin pengelolaan sumber daya hutan.

2. Menjamin kualitas produk barang dan jasa demi kepuasan pelanggan. 3. Meningkatkan kinerja manajemen menuju, manajemen berkualitas dan

profesional secara berkesinambungan.

4. Menerapkan sistem manajemen Perhutani secara konsisten berdasarkan komitmen seluruh jajaran organisasi.

Struktur Organisasi dan Tenaga Kerja

urusan tata usaha dan dua orang kepala urusan pengujian. Setiap kepala urusan akan dibantu oleh beberapa staf dalam pelaksanaan operasional pabrik. PGT Garahan beroperasi selama 24 jam. Pembagian kerja di PGT Garahan setiap harinya terdiri dari 3 shift yang masing-masing shift memiliki regu kerja. Regu yang bekerja di shift 1 bekerja pada pukul 07.00-15.00, shift 2 bekerja pada pukul 15.00-23.00 dan shift 3 bekerja pada pukul 23.00-07.00. Struktur organisasi PGT Garahan disajikan pada Gambar 1.

Gambar 1 Struktur organisasi PGT Garahan

Sumber: PGT Garahan

Bahan Baku dan Produksi PGT Garahan

Bahan baku PGT Garahan berasal dari 6 KPH di wilayah Perum Perhutani Unit II Jawa Timur yang meliputi KPH Jember, KPH Probolinggo, KPH Bondowoso, KPH Banyuwangi Barat, KPH Banyuwangi Utara, KPH Banyuwangi Selatan, dan ditambah getah dari Bali. Tabel 2 menunjukkan penerimaan getah dan Tabel 3 menunjukkan produksi PGT Garahan pada tahun 2011 dan 2012.

Tabel 2 Sumber bahan baku PGT Garahan tahun 2011 dan 2012

No KPH Satuan Tahun 2011 Tahun 2012

Staf tata usaha Operator proses Staf persediaan Staf penguji

Keamanan

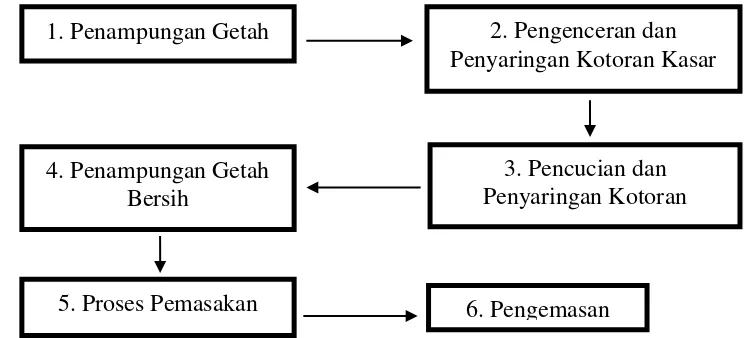

Tabel 3 Produksi gondorukem dan terpentin PGT Garahan tahun 2011 dan 2012 beberapa tahap mulai dari penampungan getah hingga pengemasan produk. Gambar 2 menunjukkan proses produksi pada PGT Garahan.

Gambar 2 Alur proses produksi gondorukem dan terpentin PGT Garahan

Sumber: PGT Garahan

1. Penampungan getah

Getah ditampung dan dipisahkan berdasarkan warna getah. Warna getah berdasarkan syarat dan mutu getah SNI 7837: 2012.

2. Pengenceran dan penyaringan kotoran kasar

Proses pengenceran getah dilakukan di tangki melter dengan mencampurkan 2500 kg getah dengan terpentin sebanyak 1000 liter dengan suhu pemanasan 80-90 °C. Getah diendapkan selama 5-10 menit, kemudian getah disaring dan dialirkan ke tangki mixer.

3. Pencucian dan penyaringan kotoran halus

Proses pencucian dan penyaringan getah di PGT Garahan melalui 3 tahap yaitu pencucian awal di tangki mixer, pencucian ulang di tangki scrubbing, dan pencucian akhir di tangki washer. Pencucian awal di tangki mixer dilakukan dengan menambahkan 250 liter air dan asam oksalat sebanyak 1-2 kg/ton getah. Larutan getah kemudian diendapkan 5-10 menit dan dialirkan ke tangki

1. Penampungan Getah 2. Pengenceran dan

Penyaringan Kotoran Kasar

3. Pencucian dan Penyaringan Kotoran 4. Penampungan Getah

Bersih

scrubbing melalui FILTER GAF 100 Mcr. Larutan getah dicuci dengan air sebanyak 250 liter dan diendapkan selama 5-10 menit pada tangki scrubbing. Larutan getah kemudian dialirkan ke tangki washer untuk dilakukan pencucian akhir dengan menambahkan air sebanyak 250 liter dan getah diendapkan selama 5-10 menit. Larutan getah yang telah diendapkan dialirkan ke stok tank

melalui FILTER GAF 10 Mcr. 4. Penampungan getah bersih

Getah bersih hasil penyaringan FILTER GAF 10 Mcr ditampung pada Stock Tank berdaya tampung 10.000 kg. Kebersihan getah sangat berpengaruh terhadap kualitas produk yang dihasilkan. Getah bersih kemudian dialirkan ke tangki pemasak melalui FILTER GAF 1 Mcr. Fungsi dari penyaringan ini adalah untuk membersihkan kotoran yang mungkin masih tersisa pada larutan getah.

5. Proses pemasakan

Larutan getah dimasak hingga suhu 170°C dengan pemanasan menggunakan

open steam 1.5 kg/cm2 dan close steam 7-9 kg/cm2 selama kurang lebih 2 jam. Terjadi pemisahan cairan gondorukem dan terpentin dengan sistem destilasi. Sebagian terpentin yang dihasilkan akan digunakan untuk proses pengenceran yang dialirkan ke tangki melter, sisanya akan dipompa ke tangki pendingin. Kemudian terpentin dipompa ke tangki sparator yang berfungsi untuk memisahkan air dan terpentin. Terpentin dipompa ke tangki terpentin sementara dan air dialirkan ke tangki condensate. Terpentin kemudian dipompa ke tangki dehiderator yang berfungsi memisahkan terpentin dan air yang masih tersisa. Terpentin kemudian dialirkan ke tangki penggaraman dan ditambahkan garam industri yang berfungsi mengikat air yang masih ada pada terpentin. Setelah benar-benar terpisah dari air, terpentin dipompa ke tangki terpentin

export yang berfungsi menampung terpentin siap jual. Gondorukem yang dihasilkan, dialirkan dengan sistem grafitasi ke tangki penuang. Produk yang dihasilkan diuji sebelum dikemas, pengujian gondorukem sesuai SNI 7636 : 2010 dan terpentin sesuai SNI 7633 : 2011.

6. Pengemasan

Proses pengemasan pada gondorukem disebut proses canning di mana gondorukem dituang ke dalam drum kerucut hingga mencapai berat 240 kg. Gondorukem didiamkan 48 jam dan siap dipasarkan. Sedangkan untuk terpentin disimpan ditangki eksport (kapasitas 100 KL dan 60 KL) dan dijual sesuai permintaan. Gondorukem merupakan suatu padatan hasil dari penyulingan getah pohon pinus. Gondorukem digunakan dalam industri perekat, industri batik, kertas, sabun dan lilin. Terpentin adalah minyak atsiri yang diperoleh dengan cara penyulingan uap getah pohon pinus pada suhu 170 °C. Terpentin menjadi bahan baku dalam industri parfum, kosmetik, farmasi, dan sebagai bahan pelarut organik.

Lingkungan Pabrik

mengandung getah dan cairan kimia yang berasal dari kegiatan produksi. Penanganan limbah cair dilakukan dengan penetralan cairan menggunakan kapur tohor dan aluminium sulfat dan kemudian dialirkan ke sungai. Pengolahan limbah cair sesuai dengan Keputusan Gubernur Jatim No. 45 Tahun 2002 Tentang Bahan Baku Mutu Limbah Cair Industri dan Kegiatan Usaha Lainnya.

Limbah gas berasal dari mesin produksi, kendaraan pengangkut bahan baku dan kendaraan karyawan. Penanganan limbah gas dilakukan dengan penggunaan masker dan pemasangan ventilasi pada ruangan proses. Penanganan limbah gas sesuai dengan Peraturan Gubernur Jatim No. 10 Tahun 2009 Tentang Bahan Baku Mutu Udara dan Emisi Tidak Bergerak. Penanganan masalah kebisingan di PGT Garahan dilakukan dengan cara pemasangan peralatan anti bising di ruangan proses dan penggunaan pelindung telinga pada karyawan yang bekerja di ruang proses. Penanganan kebisingan sesuai dengan Keputusan Menteri Lingkungan Hidup No. 11 Tahun 1996 Tentang Bahan Baku Mutu Tingkat Kebisingan.

HASIL DAN PEMBAHASAN

Analisis Biaya Produksi

Biaya produksi pengolahan getah pinus menjadi gondorukem dan terpentin di PGT Garahan terdiri dari biaya tetap dan biaya variabel. Biaya produksi dihitung pada periode tahun 2011 dan 2012 terhadap produk gondorukem X, gondorukem WW dan terpentin A. Tabel 4 menunjukkan biaya tetap dan biaya variabel tahun 2011 dan 2012.

Tabel 4 Rekapitulasi biaya tetap dan biaya variabel PGT Garahan tahun 2011 dan 2012

Komponen Biaya Tahun 2011

(Rp/tahun)

Biaya pemeliharaan inventaris 176 050 990 122 415 876 -30.47

Biaya umum 281 505 913 246 683 806 -12.37

Biaya penyusutan dan bunga atas modal tetap dari tahun 2011 ke 2012 mengalami peningkatan, hal ini terjadi karena terdapat penambahan investasi pada tahun 2012. Biaya gaji dan pajak tidak mengalami perubahan, hal ini sesuai dengan peraturan mengenai gaji dan pajak yang berlaku. Biaya pemeliharaan yang terdiri dari pemeliharaan mesin dan gedung area pabrik mengalami penurunan sebesar 30.47%, hal ini terjadi karena pada tahun 2012 mesin dan gedung tidak begitu banyak mengalami kerusakan sehingga biaya pemeliharaan dapat dikurangi. Biaya umum mengalami penurunan sebesar 12.37% pada tahun 2012, hal ini dilakukan untuk mengurangi pengeluaran perusahaan.

Biaya bahan baku terdiri dari biaya pembelian getah, bongkar muat dan timbang getah. Biaya bahan baku dari tahun 2011 ke tahun 2012 mengalami peningkatan, hal ini terjadi karena volume getah yang diperoleh meningkat. Harga getah tidak berubah pada tahun 2011 dan 2012 yaitu Rp3000 per kg. Biaya bahan penolong yang terdiri dari biaya kemasan, bahan kimia dan bahan bakar mengalami peningkatan, hal ini sebanding dengan volume produksi yang meningkat. Biaya upah langsung untuk para pekerja borongan juga mengalami peningkatan pada tahun 2012, hal ini juga sebanding dengan volume produksi yang meningkat. Biaya upah tidak langsung mengalami penurunan biaya pada tahun 2012, hal ini terjadi karena adanya pengurangan jam lembur. Biaya pemasaran pada tahun 2012 mengalami peningkatan, hal ini sebanding dengan volume produksi. Biaya selanjutnya adalah biaya listrik yang mengalami penurunan pada tahun 2012 karena pada periode ini proses produksi berjalan teratur dan lancar sehingga mengurangi pemanasan mesin pada awal proses.

Besarnya biaya produksi dalam setahun pada tahun 2011 adalah Rp62 981 881 476 yang terdiri dari biaya tetap sebesar Rp9 336 902 143 dan

biaya variabel sebesar Rp53 644 979 333. Biaya produksi untuk komoditi gondorukem X, gondorukem WW, dan terpentin A secara berurut yaitu sebesar Rp25 358 435 324 per tahun, Rp26 780 737 646 per tahun, dan Rp10 842 708 506 per tahun. Biaya produksi pada tahun 2012 adalah sebesar Rp65 954 797 131 yang terdiri dari biaya tetap sebesar Rp9 971 678 935 dan biaya variabel sebesar Rp55 983 118 196. Total biaya produksi untuk komoditi gondorukem X, gondorukem WW, dan terpentin A secara berurut yaitu Rp25 965 629 015 per tahun, Rp28 389 665 216 per tahun dan Rp11 599 502 900 per tahun. Hal yang menyebabkan perbedaan biaya antara komoditi tersebut adalah jumlah produksi per komoditi dalam setahun. Tabel 5 menunjukkan besarnya biaya produksi per komoditi pada tahun 2011 dan 2012 secara rinci.

Analisis Harga Pokok

jual yang ditetapkan Perhutani. Harga jual tahun 2011 untuk gondorukem X, gondorukem WW, dan terpentin A secara berurut yaitu Rp13 098 per kg, Rp12 962 per kg dan Rp16 600 per kg. Harga jual tahun 2012 untuk gondorukem X, gondorukem WW, dan terpentin A secara berurut yaitu Rp14 070 per kg, Rp13 974 per kg, Rp14 937 per kg. Harga jual yang lebih tinggi dari harga pokok dapat mengidentifikasikan bahwa perusahaan ini memperoleh keuntungan, dengan harga pokok perusahaan dapat menentukan harga jual minimum agar perusahaan tidak mengalami kerugian.

Analisis Titik Impas

Analisis titik impas dilakukan sebagai dasar penentuan kebijakan produksi agar perusahaan tidak rugi di mana total penghasilan sama dengan total biaya yang telah dikeluarkan (Prawirosentono 2007). Apabila perusahaan ingin memperoleh keuntungan, perusahaan harus menghasilkan produk di atas titik impas. Tabel 6 menunjukkan nilai titik impas pada tahun 2011 untuk komoditi gondorukem X, gondorukem WW dan terpentin A secara berurut yaitu sebesar 468 456 kg/tahun, 503 259 kg/tahun dan 139 448 kg/tahun. Perusahaan mampu menghasilkan produk gondorukem X, gondorukem WW, dan terpentin A secara berurut yaitu sebesar 4 257 600 kg/tahun, 4 496 400 kg/tahun dan 1 820 456 kg/tahun. Tahun 2012, nilai titik impas untuk jenis komoditi gondorukem X, gondorukem WW dan terpentin A secara berurut yaitu sebesar 437 948 kg/tahun, 484 017 kg/tahun dan 178 389 kg/tahun. Perusahaan mampu menghasilkan gondorukem X, gondorukem WW, dan terpentin A secara berurut yaitu sebesar 4 316 400 kg/tahun, 4 719 360 kg/tahun dan 1 928 245 kg/tahun. Perusahaan mampu menghasilkan produk di atas titik impas, dengan demikian perusahaan ini dapat dikatakan menguntungkan.

Analisis Profitabilitas

Tabel 5 Rekapitulasi biaya produksi per komoditi PGT Garahan tahun 2011 dan 2012

Komponen biaya Satuan

Tahun 2011 Tahun 2012

Gondorukem X Gondorukem

WW Terpentin A Total Gondorukem X

Gondorukem

WW Terpentin A Total

Jumlah produksi kg/tahun 4 257 600 4 496 400 1 820 456 10 574 456 4 316 400 4 719 360 1 928 245 10 964 005

Biaya tetap Rp/tahun 3 759 322 897 3 970 175 563 1 607 403 683 9 336 902 143 3 925 732 883 4 292 221 929 1 753 724 123 9 971 678 935 Biaya penyusutan modal tetap Rp/tahun 2 318 404 318 2 448 438 833 991 298 631 5 758 141 782 2 498 614 999 2 731 874 637 1 116 194 486 6 346 684 122 Bunga atas modal tetap Rp/tahun 716 962 182 757 175 112 306 557 240 1 780 694 534 754 065 054 824 461 230 336 859 923 1 915 386 207

Gaji tetap Rp/tahun 522 406 382 551 707 078 223 369 464 1 297 482 924 510 803 789 558 490 169 228 188 966 1 297 482 924

Pajak Rp/tahun 17 323 586 18 295 230 7 407 184 43 026 000 16 938 831 18 520 165 7 567 004 43 026 000

Biaya pemeliharaan inventaris Rp/tahun 70 883 523 74 859 234 30 308 233 176 050 990 48 193 693 52 692 842 21 529 341 122 415 876

Biaya umum Rp/tahun 113 342 906 119 700 076 48 462 931 281 505 913 97 116 517 106 182 886 43 384 403 246 683 806

Biaya variabel Rp/tahun 21 599 112 427 22 810 562 083 9 235 304 823 53 644 979 333 22 039 896 132 24 097 443 287 9 845 778 777 55 983 118 196 Biaya bahan baku Rp/tahun 17 948 258 373 18 954 939 156 7 674 280 027 44 577 477 556 18 018 830 036 19 700 988 258 8 049 466 899 45 769 285 193 Biaya bahan penolong Rp/tahun 2 508 593 432 2 649 295 261 1 072 619 307 6 230 508 000 2 876 245 302 3 144 758 834 1 284 891 489 7 305 895 625

Upah langsung Rp/tahun 96 587 565 102 004 963 41 298 716 239 891 244 96 739 755 105 770 950 43 216 094 245 726 799

Upah tidak langsung Rp/tahun 48 932 126 51 676 629 20 922 300 121 531 055 44 573 353 48 734 524 19 912 043 113 219 920

Biaya pemasaran Rp/tahun 903 211 931 953 871 225 386 193 532 2 243 276 688 915 862 697 1 001 363 584 409 139 020 2 326 365 301

Biaya listrik Rp/tahun 93 529 000 98 774 849 39 990 941 232 294 790 87 644 989 95 827 137 39 153 232 222 625 358

Total biaya produksi Rp/tahun 25 358 435 324 26 780 737 646 10 842 708 506 62 981 881 476 25 965 629 015 28 389 665 216 11 599 502 900 65 954 797 131

Sumber: PGT Garahan (Pengolahan data)

Tabel 6 Laporan laba rugi PGT Garahan tahun 2011 dan 2012

Komponen Satuan Nilai Tahun 2011 Nilai Tahun 2012

Gondorukem X Gondorukem WW Terpentin A Gondorukem X Gondorukem WW Terpentin A

Produksi kg/tahun 4 257 600 4 496 400 1 820 456 4 316 400 4 719 360 1 928 245

Biaya produksi Rp/tahun 25 358 435 324 26 780 737 646 10 842 708 506 25 965 629 015 28 389 665 216 11 599 502 900

Rp/kg 5956 5956 5956 6016 6016 6016

Biaya tetap Rp/tahun 3 759 322 897 3 970 175 563 1 607 403 683 3 925 732 883 4 292 221 929 1 753 724 123

Rp/kg 883 883 883 909 909 909

Biaya variabel Rp/tahun 21 599 112 427 22 810 562 083 9 235 304 823 22 039 896 132 24 097 443 287 9 845 778 777

Rp/kg 5073 5073 5073 5106 5106 5106

Keuntungan % 20 20 20 20 20 20

Harga pokok (1) Rp/kg 7147 7147 7147 7219 7219 7219

Harga jual (2) Rp/kg 13 098 12 962 16 600 14 070 13 974 14 937

Titik impas (3) kg/tahun 468 456 503 259 139 448 437 948 484 017 178 389

Pendapatan bersih Rp/tahun 30 429 067 200 32 135 770 800 13 010 799 032 31 160 091 600 34 069 059 840 13 920 000 655

Laba bersih Rp/tahun 5 070 631 876 5 355 033 154 2 168 090 526 5 194 462 585 5 679 394 624 2 320 497 755

Total laba bersih Rp/tahun 12 593 755 556 13 194 354 964

Total aktiva Rp/tahun 28 604 300 754 31 520 900 502

ROI (4) % 44.03 41.86

Sumber: PGT Garahan (Pengolahan data)

Keterangan: (1) Harga pokok = [(1+P %) x total biaya produksi]/produksi per tahun (2) Harga jual, Perhutani

SIMPULAN DAN SARAN

Simpulan

PGT Garahan menghasilkan tiga jenis produk yaitu gondorukem X, gondorukem WW dan terpentin A. Total biaya produksi PGT Garahan pada tahun 2011 sebesar Rp62 981 881 476 dan tahun 2012 sebesar Rp65 954 797 131. Harga pokok pada tahun 2011 dan 2012 secara berurut yaitu Rp7147 per kg dan Rp7219 per kg. Perusahaan telah menghasilkan produk jauh di atas titik impas, dimana titik impas pada tahun 2011 untuk produk gondorukem X, gondorukem WW dan terpentin A secara berurut yaitu sebesar 468 456 kg/tahun, 503 259 kg/tahun, 139 448 kg/tahun dan tahun 2012 sebesar 437 948 kg/tahun, 484 017 kg/tahun dan 178 389 kg/tahun, dengan demikian perusahaan tidak mengalami kerugian. Nilai ROI (Return on Investment) pada tahun 2011 sebesar 44.03% dan tahun 2012 sebesar 41.86%. Nilai tersebut menunjukkan bahwa perusahaan memiliki kemampuan memperoleh laba yang tinggi.

Saran

PGT Garahan memiliki kapasitas produksi 18 000 ton getah per tahun, dengan kapasitas tersebut perusahaan dapat meningkatkan keuntungan dengan menambah jumlah bahan baku getah proses. Perhutani dapat meningkatkan jumlah bahan baku getah dengan mengoptimalkan produksi getah pinus (menambah jumlah pohon pinus di area hutan produksi) dan meningkatkan pasokan getah di luar kawasan Perhutani.

DAFTARPUSTAKA

Arimbi DAR. 2008. Analisis Faktor-faktor yang Mempengaruhi Penawaran Ekspor Gondorukem Perum Perhutani. [skripsi]. Bogor (ID): Fakultas Pertanian, Institut Pertanian Bogor.

[BSN] Badan Standar Nasional. 2010. Standar Nasional Indonesia Gondorukem. Jakarta (ID): Badan Standar Nasional.

[BSN] Badan Standar Nasional. 2011. Standar Nasional Indonesia Minyak Terpentin. Jakarta (ID): Badan Standar Nasional.

[BSN] Badan Standar Nasional. 2012. Standar Nasional Indonesia Getah Pinus. Jakarta (ID): Badan Standar Nasional.

Heizer J, B Render. 2009. Manajemen Operasi. Jakarta (ID): Salemba Empat. Horngren CT, SM Datar, dan G Foster. 2008. Akutansi Biaya dengan Penekanan

Manajerial. Edisi keduabelas. Jakarta (ID): Penerbit Erlangga.

[IMF] International Monetary Fund. 2013. World economic outlook data GDP deflator [internet]. [diacu 2013 Oktober 21]. Tersedia dari: http:// www. EconStats GDP, deflator _ IMF World Economic Outlook.htm.

[Kemenhut] Kementerian Kehutanan. 2007. Peraturan Menteri Kehutanan Republik Indonesia Nomor P.35 tentang Hasil Hutan Bukan Kayu. Jakarta (ID): Kemenhut.

Kuswandi. 2005. Meningkatkan Laba Melalui Pendekatan Akutansi Keuangan dan Akutansi Biaya. Jakarta (ID): PT Elex Media Komputindo Kelompok Gramedia.

Prawirosentono S. 2007. Manajemen Operasi (Operations Management) Analisis dan Studi Kasus. Jakarta (ID): Bumi Aksara.

Lampiran 1 Persyaratan mutu getah

Lampiran 2 Persyaratan umum gondorukem

Sumber: SNI 7636 : 2010

Lampiran 3 Persyaratan khusus gondorukem

Uraian Satuan Persyaratan

Keterangan; U: kualitas utama; X: Extra; P: kualitas pertama; WW: Water White; D: kualitas kedua; WG: Window Glass; T: kualitas ketiga; N: Nancy.

Uraian Satuan Persyaratan

Lampiran 4 Persyaratan umum terpentin

Uraian Satuan Persyaratan

Bentuk - Cair

Lampiran 5 Persyaratan khusus terpentin

Lampiran 6 Gambar proses produksi PGT Garahan

Lampiran 7 Rekapitulasi investasi PGT Garahan tahun 2011

No Aktiva Tetap Tahun

Perolehan Satuan Fisik

22

Lampiran 7 (Lanjutan) Rekapitulasi investasi PGT Garahan tahun 2011

No Aktiva Tetap Tahun

Perolehan Satuan Fisik

Lampiran 7 (Lanjutan) Rekapitulasi investasi PGT Garahan tahun 2011

No Aktiva Tetap Tahun

Perolehan Satuan Fisik

24

Lampiran 7 (Lanjutan) Rekapitulasi investasi PGT Garahan tahun 2011

No Aktiva Tetap Tahun

Perolehan Satuan Fisik

Masa

Sumber: PGT Garahan (Pengolahan Data)

Keterangan: (1) Biaya Penyusutan= Nilai real yang ditanam /masa pakai ekonomis

Lampiran 8 Rekapitulasi investasi PGT Garahan tahun 2012

No Aktiva Tetap Tahun

Perolehan Satuan Fisik

26

Lampiran 8 (Lanjutan) Rekapitulasi investasi PGT Garahan tahun 2012

No Aktiva Tetap Tahun

Perolehan Satuan Fisik

Lampiran 8 (Lanjutan) Rekapitulasi investasi PGT Garahan tahun 2012

No Aktiva Tetap Tahun

Perolehan Satuan Fisik

28

Lampiran 8 (Lanjutan) Rekapitulasi investasi PGT Garahan tahun 2012

No Aktiva Tetap Tahun

Perolehan Satuan Fisik

Masa

Sumber: PGT Garahan (Pengolahan Data)

Keterangan: (1) Biaya Penyusutan= Nilai real yang ditanam /masa pakai ekonomis

Lampiran 9 Gaji karyawan PGT Garahan tahun 2011 dan 2012

No Uraian Jumlah Karyawan Tahun 2011 Tahun 2012

Jumlah Gaji (Rp/tahun) Jumlah Gaji (Rp/tahun)

1 Manajer 1 78 780 516 78 780 516

2 Asisten manajer 1 39 010 200 39 010 200

3 Bagian produksi 4 117 081 780 117 081 780

4 Bagian persediaan 6 159 430 308 159 430 308

5 Bagian penguji 4 122 139 792 122 139 792

6 Bagian umum 3 72 068 652 72 068 652

7 Operator mesin 26 624 260 796 624 260 796

8 Keamanan 3 84 710 880 84 710 880

Jumlah 48 1 297 482 924 1 297 482 924

Lampiran 10 Biaya tetap PGT Garahan tahun 2011 dan 2012

No Uraian Satuan Tahun 2011 Tahun 2012

1 Biaya penyusutan modal tetap Rp/tahun 5 758 141 782 6 346 684 122

2 Bunga atas modal tetap Rp/tahun 1 780 694 534 1 915 386 207

3 Gaji tetap Rp/tahun 1 297 482 924 1 297 482 924

4 Pajak Rp/tahun 43 026 000 43 026 000

5 Biaya pemeliharaan inventaris Rp/tahun 176 050 990 122 415 876

Pemeliharaan gedung kantor pabrik Rp/tahun 4 816 000 0 Pemeliharaan gedung pabrik Rp/tahun 16 092 750 8 016 300

Pemeliharaan gudang Rp/tahun 1 336 500 0

Pemeliharaan gedung lainnya / bengkel Rp/tahun 8 012 500 18 579 000 Pemeliharaan mesin diesel (genset) Rp/tahun 7 782 500 0

Pemeliharaan Boiler Rp/tahun 18 985 000 17 474 000

Pemeliharaan mesin dan instalasi lain Rp/tahun 92 947 840 62 390 500

Biaya pemeliharaan mesin ketik Rp/tahun 0 0

Biaya pemeliharaan komputer Rp/tahun 10 087 500 4 707 000

Biaya pemeliharaan meubel dari kayu Rp/tahun 0 0

Biaya pemeliharaan kendaraan tak bermotor

lain Rp/tahun 9 382 750 6 276 500

Pemeliharaan instalasi air Rp/tahun 6 607 650 4 972 576

6 Biaya umum Rp/tahun 281 505 913 246 683 806

Biaya makan, extra dan minum Rp/tahun 100 673 450 97 478 500

Biaya alat tulis Rp/tahun 9 341 000 8 145 000

Biaya perjalanan dinas Rp/tahun 79 556 000 54 194 614

Biaya jamuan tamu Rp/tahun 69 932 000 57 544 000

Biaya lain-lain Rp/tahun 7 062 850 14 028 600

Alat keselamatan kerja Rp/tahun 4 135 000 8 083 000

Alat kebakaran Rp/tahun 1 875 000 2 665 000

Biaya telpon Rp/tahun 5 020 613 4 353 536

Biaya obat - obatan Rp/tahun 715 000 191 556

Biaya air minum Rp/tahun 3 195 000 0

Total biaya tetap Rp/tahun 9 336 902 143 9 971 678 935

Lampiran 11 Biaya variabel PGT Garahan tahun 2011 dan 2012

Sumber: PGT Garahan (Pengolahan Data)

No Uraian Satuan Tahun 2011 Tahun 2012

1 Biaya bahan baku Rp/tahun 44 577 477 556 45 769 285 193

Biaya pembelian getah Rp/tahun 36 648 423 000 37 626 597 000

Biaya muat getah Rp/tahun 7 867 194 804 8 077 176 156 Biaya bongkar getah Rp/tahun 25 787 705 24 391 284 Menuang getah / biaya timbang Rp/tahun 36 072 047 41 120 753

2 Biaya bahan penolong Rp/tahun 6 230 508 000 7 305 895 625

BBM Solar dan MFO Rp/tahun 1 934 058 000 2 724 140 125 Biaya bahan pelumas (oli) Rp/tahun 12 005 000 2 975 000 Biaya bahan kimia lainnya Rp/tahun 209 335 000 178 792 500

Biaya suku cadang Rp/tahun 62 860 000 70 353 000

Drum kemasan gondorukem Rp/tahun 4 012 250 000 4 329 635 000

3 Upah langsung Rp/tahun 239 891 244 245 726 799

Upah langsir getah Rp/tahun 39 341 107 43 368 247 Upah pengisian, mengatur, timbang

gondorukem Rp/tahun 45 019 800 45 311 740

upah pengisian / langsir terpentin Rp/tahun 3 120 739 9 394 621 upah langsung lainnya Rp/tahun 49 797 010 55 628 230 Upah bongkar dan angkut sampah Rp/tahun 102 612 588 92 023 961

4 Upah tidak langsung Rp/tahun 121 531 055 113 219 920

Upah lembur Rp/tahun 84 038 000 73 873 000

Insentif Rp/tahun 37 493 055 39 346 920

5 Biaya pemasaran Rp/tahun 2 243 276 688 2 326 365 301

Biaya menyimpan gondorukem Rp/tahun 18 183 286 19 931 951 Biaya menyimpan terpentin Rp/tahun 4 457 642 3 992 300 Biaya muat hasil industri Rp/tahun 2 220 635 760 2 302 441 050

6 Biaya listrik Rp/tahun 232 294 790 222 625 358

Lampiran 12 Perhitungan harga pokok PGT Garahan tahun 2011 dan 2012

Komponen Satuan

Nilai Tahun 2011 Nilai Tahun 2012

Gondorukem X Gondorukem WW Terpentin A Gondorukem X Gondorukem

WW Terpentin A Produksi kg/tahun 4 257 600 4 496 400 1 820 456 4 316 400 4 719 360 1 928 245 Biaya produksi Rp/tahun 25 358 435 324 26 780 737 646 10 842 708 506 25 965 629 015 28 389 665 216 11 599 502 900 Persen

keuntungan % 20 20 20 20 20 20

Harga Pokok Rp/kg 7147 7147 7147 7219 7219 7219

Sumber: PGT Garahan (Pengolahan data)

Keterangan: Harga pokok = [(1+P%)x total biaya produksi]/produksi per tahun

Lampiran 13 Perhitungan titik impas (Break Even Point) PGT Garahan tahun 2011 dan 2012

Komponen Satuan

Nilai Tahun 2011 Nilai Tahun 2012

Gondorukem X

Gondorukem

WW Terpentin A Gondorukem X Gondorukem WW Terpentin A Produksi kg/tahun 4 257 600 4 496 400 1 820 456 4 316 400 4 719 360 1 928 245 Biaya tetap Rp/tahun 3 759 322 897 3 970 175 563 1 607 403 683 3 925 732 883 4 292 221 929 1 753 724 123

Harga jual Rp/kg 13 098 12 962 16 600 14 070 13 974 14 937

Biaya variabel per kg Rp/kg 5073 5073 5073 5106 5106 5106

Titik impas kg/tahun 468 456 503 259 139 448 437 948 484 017 178 389

Sumber: PGT Garahan (Pengolahan data)

Lampiran 14 Perhitungan ROI (Return on Investment) PGT Garahan tahun 2011 dan 2012

Komponen Satuan

Nilai Tahun 2011 Nilai Tahun 2012

Gondorukem X Gondorukem

WW Terpentin A Gondorukem X Gondorukem WW Terpentin A

Produksi kg/tahun 4 257 600 4 496 400 1 820 456 4 316 400 4 719 360 1 928 245

Harga pokok Rp/kg 7147 7147 7 147 7219 7219 7219

Pendapatan Rp/tahun 30 429 067 200 32 135 770 800 13 010 799 032 31 160 091 600 34 069 059 840 13 920 000 655 Pengeluaran Rp/tahun 25 358 435 324 26 780 737 646 10 842 708 506 25 965 629 015 28 389 665 216 11 599 502 900 Laba Rp/tahun 5 070 631 876 5 355 033 154 2 168 090 526 5 194 462 585 5 679 394 624 2 320 497 755

Total laba bersih Rp/tahun 12 593 755 556 13 194 354 964

Total aktiva Rp/tahun 28 604 300 754 31 520 900 502

ROI % 44.03 41.86

Sumber: PGT Garahan (Pengolahan data)

Keterangan: ROI = (Laba bersih/ total aktiva) x 100%

RIWAYAT HIDUP

Penulis dilahirkan di Banyuwangi pada tanggal 5 Januari 1991 dari ayah R. Abdul Gani dan ibu Asmuniyah binti Tahwi. Penulis merupakan anak ke empat dari empat bersaudara. Penulis menempuh pendidikan formal di SD Negeri 1 Kalibaru-Banyuwangi (1997-2003), di SMP Negeri 1 Kalibaru-Bayuwangi (2003-2006), di SMA Negeri 4 Jember (2006-2009). Pada tahun 2009 penulis lulus seleksi masuk Institut Pertanian Bogor melalui jalur USMI (Undangan Seleksi Masuk IPB) di Jurusan Teknologi Hasil Hutan, Fakultas Kehutanan, Institut Pertanian Bogor.

Selama kuliah di IPB, penulis tidak hanya mengikuti kegiatan akademik namun mengikuti beberapa organisasi diantaranya IFSA LC-IPB (International

Forestry Students’ Association) periode tahun 2011-2012, pengurus cabang Sylva

IPB periode tahun 2010-2011, pengurus Himasiltan IPB (Himpunan Mahasiswa Hasil Hutan) periode 2010-2011. Penulis juga aktif dalam beberapa kegiatan yaitu sebagai volunteer pada kegiatan TriU 2012-The 19th Tri University International Joint Seminar and Symposium, panitia divisi publikasi dan dokumentasi pada kegiatan SEAFYM-South East Asia Forest Youth Meeting 2011, panitia divisi humas pada kegiatan Kompak Himasiltan dan Bina Corps Rimbawan 2011. Penulis juga lulus seleksi penulisan paper pada acara The Third Annual Indonesian Scholars Conference in Taiwan 2012 dengan judul “Vascular Bundles

of Oil Palm (Elaesis guinensis Jacq.)Utilization for Handicraft Industries

Manufacturing” dan penulis mendapatkan dana dalam kegiatan PKM (Program

Kreativitas Mahasiswa) yang didanai Dirjen Pendidikan Tinggi, Kementrian Pendidikan Nasional pada tahun 2012 dengan judul “ EZ (Es Krim Talas) Khas Bogor dari talas Bogor sebagai Pengembangan Produk Turunan Talas dan Alternatif Jajanan Sehat “.

Penulis melakukan PPEH (Praktek Pengenalan Ekosistem Hutan) pada tahun 2011 di Sancang-Kamojang, PPH (Praktek Pengelolaan Hutan) pada tahun 2012 di Hutan Pendidikan Gunung Walat, dan melakukan PKL (Praktek Kerja Lapang) pada tahun 2013 di Pusat Perlebahan Nasional, KBM Agroforestry dan Usaha lain, Perum Perhutani Unit III Jawa Barat dan Banten. Untuk memenuhi salah satu syarat dalam memperoleh gelar sarjana di Institut Pertanian Bogor, penulis melakukan penelitian pada tahun 2013 di PGT Garahan, KBM Industri Non Kayu, Perum Perhutani unit II Jawa Timur dan menyelesaikan skripsi dengan

judul “ Analisis Biaya Produksi Gondorukem dan Terpentin di Pabrik