PENGARUH KUALITAS BAHAN BAKU DAN KUALITAS PRODUK TERHADAP EFISIENSI BIAYA PRODUKSI PADA PERUM PERHUTANI

UNIT II JAWA TIMUR SKRIPSI

Oleh :

D. TIALURRA DELLA NABILA NPM. 0713010012

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL ” VETERAN ” JAWA TIMUR

FAKULTAS EKONOMI JURUSAN AKUNTANSI

SURABAYA 2011

hidayah serta karuniaNya, dan kepada junjungan kita Nabi Muhammad SAW yang menjadi panutan dan suri tauladan yang baik kepada seluruh umatNya, sehingga peneliti dapat menyelesaikan skripsi ini dengan judul “Pengaruh Kualitas Bahan Baku dan Kualitas Produk Terhadap Efisiensi Biaya Produksi pada Perum Perhutani Unit II Jawa Timur”. Salah satu tujuan skripsi ini adalah untuk memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Terwujudnya skripsi ini tidak lepas dari bantuan dari berbagai pihak yang telah mendorong dan membimbing peneliti, baik tenaga, ide-ide, maupun pemikiran. Pada kesempatan ini peneliti ingin menyampaikan rasa terima kasih dan penghargaan yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. Dhani Ichsanuddin Nur, MM, Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr. Sri Trisnaningsih, Msi, Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Dra. Ec. Tituk Diah. W. MAks, selaku Dosen Pembimbing Utama yang telah sangat banyak memberikan petunjuk, saran, tenaga, dan bimbingannya dalam proses pengerjaan skripsi ini. 5. Drs. Ec. H. Saiful Anwar, Msi, selaku Dosen Wali peneliti yang juga telah banyak

memberikan petunjuk, saran, dan nasihat yang sangat berguna selama masa perkuliahan peneliti.

6. Segenap tenaga pengajar, karyawan dan seluruh rekan-rekan mahasiswa terutama Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Umu Farochah, SE, MM, selaku Kepala Sub Seksi Umum Perum Perhutani Unit II Jawa Timur yang telah sangat banyak membantu, membimbing, dan mendukung peneliti selama proses penelitian.

11. Suparno dan Susiowati Purnaningrum, selaku orangtua peneliti yang sangat peneliti hormati, sayangi, dan kagumi, terima kasih teramat besar untuk segala limpahan kasih sayang, doa restu, dukungan, tenaga, pikiran, saran, semangat dan perhatian, baik secara moril maupun materiil.

12. Kepada pihak-pihak lain yang peneliti tidak dapat sebutkan satu-persatu, terima kasih atas bantuan dan doanya.

Semoga segala bantuan yang tidak ternilai harganya ini mendapat imbalan di sisi Allah SWT sebagai amal ibadah. Amin.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu kritik saran yang membangun dari berbagai pihak sangat penulis harapkan demi perbaikan ke depan. Besar harapan peneliti, semoga skripsi ini dapat bermanfaat bagi para pembaca. Amin Yaa Rabbal ‘Alamin.

Surabaya, Maret 2011

Peneliti

Halaman

KATA PENGANTAR ……….. i

DAFTAR ISI ………. iii

DAFTAR TABEL ………... vii

DAFTAR GAMBAR ……….... ix

ABSTRAKSI ………. x

BAB I : PENDAHULUAN 1.1 Latar Belakang Masalah ………. 1

1.2 Rumusan Masalah ………... 9

1.3 Tujuan Penelitian ……… 9

1.4 Manfaat Penelitian ……….. 10

BAB II : TELAAH PUSTAKA DAN PENINJAUAN MODEL 2.1 Penelitian Terdahulu ………... 11

2.2 Landasan Pustaka ……… 15

2.2.1 Arti dan Pentingnya Akuntansi Biaya ……… ……. 15

2.2.2 Pengertian Biaya ……… 16

2.2.3 Klasifikasi Biaya ……….. 17

2.2.6.1 Pengertian Efisiensi ………... 20

2.2.6.2 Efisiensi Biaya Produksi ……… 21

2.2.7 Pengertian Kualitas ……….. 22

2.2.8 Pengertian Kualitas Bahan Baku ……….. 24

2.2.9 Pengertian Kualitas Produk ……….. 25

2.2.10 Pengaruh Kualitas Bahan Baku terhadap Efisiensi Biaya Produksi ……….. 26

2.2.11 Pengaruh Kualitas Produk terhadap Efisiensi Biaya Produksi ... 27

2.3 Kerangka Konseptual ………..………. 29

2.4 Hipotesis ……….. 30

BAB III : METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ……….. 31

3.1.1 Definisi Operasional ……….. 31

3.2.2 Sampel ... ... 34

3.3 Lokasi dan Waktu Penelitian ... ... 35

3.4 Teknik Pengumpulan Data ... ... 35

3.5 Teknik Analisis dan Uji Hipotesis ... ... 35

3.5.1 Uji Normalitas ... ... 35

3.5.2 Uji Outlier ... ... 36

3.5.3. Uji Asumsi Klasik ……… 36

3.5.4 Regresi Linier Berganda ……… 38

3.5.5 Uji Hipotesis ……….. 39

3.5.5.1 Uji Kesesuaian Model ………. 39

3.5.5.2 Uji Parsial ………. 40

BAB IV : HASIL ANALISIS DAN PEMBAHASAN 4.1 Deskripsi Sejarah Perum Perhutani Unit 2 Jawa Timur ………. 41

4.3.1. Uji Normalitas ... 55

4.3.2. Uji Asumsi Klasik ……… 57

4.3.3. Analisis Regresi Linier Berganda ……… 60

4.3.4. Uji Kesesuaian Model ………. 61

4.3.5. Uji Parsial ………... 62

4.4 Pembahasan ……… 63

4.4.1. Implikasi Hasil Penelitian ……….. 63

4.4.2. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu .. 65

4.4.3. Keterbatasan Penelitian ……….. 66

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan ……… 67

5.2 Saran ……….. 67

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

GAMBAR 2.1 Kerangka Konseptual ... 31

GAMBAR 4.1 Struktur Organisasi Perum Perhutani Unit 2 Jawa Timur ………. 43

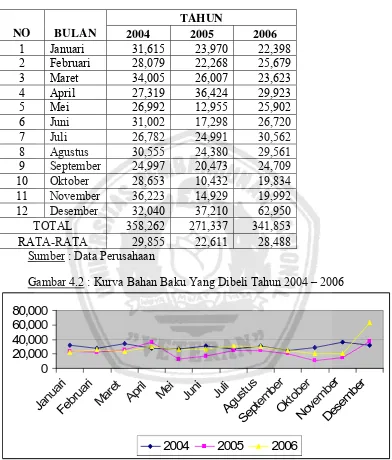

GAMBAR 4.2 Kurva Bahan Baku Yang Dibeli Tahun 2004 – 2006 ... 44

GAMBAR 4.3 Kurva Bahan Baku Baik Tahun 2004 – 2006 ... 45

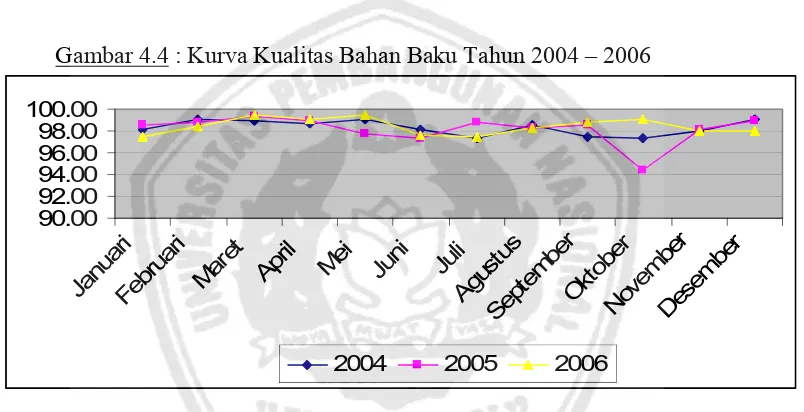

GAMBAR 4.4 Kurva Kualitas Bahan Baku Tahun 2004 – 2006 ... 47

GAMBAR 4.5 Kurva Produk yang Dihasilkan Tahun 2004 – 2006 ... 48

GAMBAR 4.6 Kurva Produk Baik Tahun 2004 – 2006 ... 50

GAMBAR 4.7 Kurva Produk Baik Tahun 2004 – 2006 ... 51

GAMBAR 4.8 Kurva Efisiensi Biaya Produksi Tahun 2004 – 2006 ... 54

TABEL 1.1 Data Efisiensi Biaya Produksi Kayu Tebangan ... 7

TABEL 2.1 Perbandingan Penelitian Terdahulu dan Penelitian Saat Ini ……... 14

TABEL 4.1 Data Bahan Baku Yang Dibeli Tahun 2004 – 2006 ... 44

TABEL 4.2 Data Bahan Baku Baik Tahun 2004 – 2006 ... 45

TABEL 4.3 Data Kualitas Bahan Baku Tahun 2004 – 2006 ... 46

TABEL 4.4 Data Produk yang Dihasilkan Tahun 2004 – 2006 ... 48

TABEL 4.5 Data Produk Baik yang Dihasilkan Tahun 2004 – 2006 ... 49

TABEL 4.6 Data Kualitas produk yang Dihasilkan Tahun 2004-2006 ………… 51

TABEL 4.7 Data Anggaran dan Realisasi Biaya Produksi Tahun 2004 – 2006 ... 53

TABEL 4.8 Data Efisiensi Biaya Produksi Tahun 2004 – 2006 ... 54

TABEL 4.9 Hasil Uji Normalitas (1) ... 55

TABEL 4.10 Hasil Uji Outlier ... 56

TABEL 4.11 Hasil Uji Normalitas (2) ………... 57

TABEL 4.12 Hasil Nilai VIF ………. 58

TABEL 4.13 Hasil Uji Rank Spearman ………. 59

TABEL 4.14 Hasil Uji Durbin Watson ……….. 59

Oleh :

D. Tialurra Della Nabila

ABSTRAK

Kualitas produk merupakan keseluruhan karakteristik produk atau jasa dari rancangan sampai pengiriman produk tersebut ke pelanggan sesuai dengan yang diharapkan tanpa melalui pembuatan yang berulang-ulang. Untuk memperoleh produk dengan kualitas sesuai dengan yang distandarkan, perusahaan harus mengadakan pengawasan bahkan sebelum proses produksi dimulai. Kualitas adalah tolak ukur relatif terhadap perbaikan. Berdasarkan uraian tersebut, penelitian ini bertujuan untuk mengetahui pengaruh kualitas bahan baku dan kualitas produk terhadap efisiensi biaya produksi dan untuk mengetahui manakah yang paling dominan antara kualitas bahan baku dan kualitas produk terhadap efisiensi biaya produksi Perum Perhutani Unit II Jawa Timur.

Perum Perhutani Unit II Jawa Timur merupakan populasi dan sampel yang digunakan dalam penelitian ini difokuskan pada data bahan baku, produk jadi biaya produksi dengan data berkala (time series) bulanan, yang diambil tiga tahun mulai Januari 2004 sampai dengan Desember 2006 dengan menggunakan teknik purposive sampling. Analisis yang digunakan analisis regresi linier berganda.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Seiring dengan lajunya perkembangan dunia usaha, banyak perusahaan baru mulai bermunculan, mulai dari perusahaan kecil, menengah, sampai dengan perusahaan besar. Perusahaan – perusahaan baru menawarkan berbagai macam produk, sehingga tidak terelakkan timbulnya persaingan yang semakin kompetitif. Pada umumnya suatu perusahaan dalam melaksanakan aktivitasnya selalu bertujuan untuk memperoleh laba yang maksimal mungkin sesuai dengan perkembangan perusahaan tersebut dalam jangka waktu tertentu, serta menginginkan produktifitas yang maksimal dalam menjaga dan menjamin kelangsungan hidup perusahaan, baik yang bergerak dibidang jasa, perdagangan maupun industri. Perkembangan perusahaan itu sendiri dapat dilihat dari aktivitas dibidang produksi dan aktivitas dibidang lain dari bagian perusahaan yang dilakukan dalam mencapai tujuan perusahaan tersebut.

Perkembangan tenologi industri yang sangat pesat dan persaingan secara global maupun regional memaksa perusahan untuk melakukan tindakan inovatif, hal ini ditandai dengan semakin tingginya tuntutan konsumen terhadap perbaikan kualitas jasa ataupun barang produksinya, akibatnya persaingan dalam arena industri semakin ketat, kecepatan memenuhi permintan pasar dengan kualitas

produk dan harga yang bersaing inilah merupakan salah satu faktor yang menentukan pemenang atas persaingan tersebut.

Meningkatnya persaingan, baik dipasar domestik maupun dipasar global, perusahaan selalu dituntut untuk mempertahankan atau memperoleh keuntungan kompetitifnya dengan cara meningkatkan kualitas produk atau jasa yang dihasilkan agar dapat dicapai laba yang dikehendaki sesuai dengan tujuan perusahaan, karena tidak semua perusahaan dapat menghasilkan produk barang atau jasa yang mempunyai kualitas tinggi, lebih – lebih pada perusahaan industri yang proses produksinya masih sederhana dan tradisional dengan kurangnya tenaga kerja yang trampil, mampu dan berpengalaman terutama dalam hal peningkatan kualitas.

Keberhasilan suatu perusahaan tidak dapat dicapai begitu saja tanpa adanya usaha yang maksimal dari usaha perusahaan yang bersangkutan. Usaha yang dapat ditempuh oleh perusahaan antara lain dengan jalan menentukan tujuan yang pasti yang harus ditentukan dengan tepat dan metode pencapaiannya harus direncanakan serta dilakukan dengan semestinya, dengan selalu berubahnya keinginan dan selera konsumen atas barang dan jasa memaksa perusahaan untuk selalu meningkatkan dan mengembangkan produknya sesuai dengan apa yang diinginkan konsumen (Tanti Yusif, 2005).

ditentukan dengan cara mengurangi salah satu biaya yaitu biaya kualitas tanpa harus mengurangi kualitas produk yang dihasilkannya. Kualitas yang dimaksud dalam hal ini menekankan pada kemampuan perusahaan untuk memenuhi jumlah atau kuantitas produk yang baik dan sesuai dengan spesifikasi produk yang diinginkan oleh pemakai produk tersebut dan nantinya diharapkan dapat menarik minat konsumen produk lain yang sejenis untuk beralih ke produk perusahaan yang bersangkutan.

Konsumen akan selalu memilih produk yang memiliki mutu terbaik dan sesuai dengan harapan konsumen serta dapat diperoleh kapan saja dengan harga yang terjangkau, untuk dapat mengembangkan usaha dalam derajat persaingan tersebut, maka pertimbangan konsumen terhadap produk barang atau jasa yang akan dibeli harus diperhatikan, konsumen akan merasa puas bila barang atau jasa yang dibeli sesuai dengan kualitas yang diharapkan (Tanti Yusif, 2005).

Menurut Mulyadi (1981:11), adapun unsur-unsur biaya produksi adalah sebagai berikut:

1. Biaya bahan baku

Adalah harga pokok bahan baku yang diolah di dalam proses produksi. 2. Biaya tenaga kerja langsung

3. Biaya overhead pabrik

Adalah semua biaya produksi, selain biaya bahan baku dan biaya tenaga kerja langsung.

Pada perusahaan industri ketersediaan bahan baku sangat diperlukan dan menjadi bagian yang penting dalam proses produksi, keberhasilan perusahaan dalam hal pengadaan bahan baku tersebut tergantung dari upaya untuk mencari dan memilih dengan teliti bahan baku yang akan digunakan dalam proses produksi, untuk itu dengan adanya bahan baku dengan kualitas yang baik dan terhindar dari cacat akan memberikan kualitas keluaran produk yang baik pula, untuk mendapatkan hasil yang memuaskan dan sesuai dengan rencana yang telah ditetapkan perlu adanya peningkatan kualitas bahan baku dan kualitas produk, sehingga diperoleh suatu produk yang sesuai dengan standart kualitas yang diharapkan. Kualitas adalah pencegahan artinya pemilihan input yang berkualitas sejak awal perlu dilakukan agar output dijamin bagus serta hemat biaya dan waktu (Iswardono Sardjono, 30:85).

Prestasi perusahaan dapat dipengaruhi oleh kualitas, perusahaan yang berproduksi barang dan jasa tanpa memperlihatkan kualitas produk sama dengan menghilangkan masa depan, oleh karena mengalami masa sulit pemasaran dan tersaingi dengan produk sejenis dari perusahaan lain dengan kualitas yang lebih baik, karena itu perusahaan harus dapat menjaga dan menjamin kualitas bahan baku dan kualitas produknya, untuk dapat mengadakan efisiensi biaya produksi, maka perusahaan harus mampu mengusahakan agar kualitas bahan baku yang akan menjadi bagian dari proses produksi dengan kualitas bahan baku yang sama agar tidak menjadi pengulangan produksi dn kerusakan produk yang mengakibatkan terjadinya pemborosan atau kelebihan biaya produksi, sehingga pihak manajemen dapat mengambil keputusan yang baik untuk periode yang akan datang dan mendapatkan realisasi laba yang diharapkan.

Berdasarkan hasil penelitian yang dilakukan oleh Ahmad Zamzani (2002) bahwa kualitas produk mempunyai pengaruh paling dominan terhadap efisiensi biaya produksi disbanding dengan kualitas bahan baku dikarenakan hasil produk tersebut menjadi patokan sebagai perbaikan yang terus menerus untuk menjadi acuan lebih baik.

melalui PHBM dengan tetap mengupayakan keuntungan berdasarkan prinsip-prinsip kelestarian (www.unit2.perumperhutani.com). Produk yang dihasilkan dari perusahaan ini terdiri dari berbagai macam produk kayu dan non kayu. Produk kayu sendiri terdiri dari produk kayu tebangan maupun kayu olahan. Banyaknya pesaing – pesaing yang menghasilkan produk serupa memacu perusahaan ini untuk meningkatkan kualitas, desain, dan efisiensi secara terus menerus.

Perum Perhutani Unit II Jawa Timur sadar bahwa kualitas produk dipengaruhi banyak hal, salah satunya adalah kualitas bahan baku yang digunakan. Bahan baku disini adalah pohon dan produknya berupa kayu tebangan. Untuk itu pemilihan dan perawatan bahan baku yang berkualitas tinggi merupakan hal yang sangat penting dalam perusahaan.

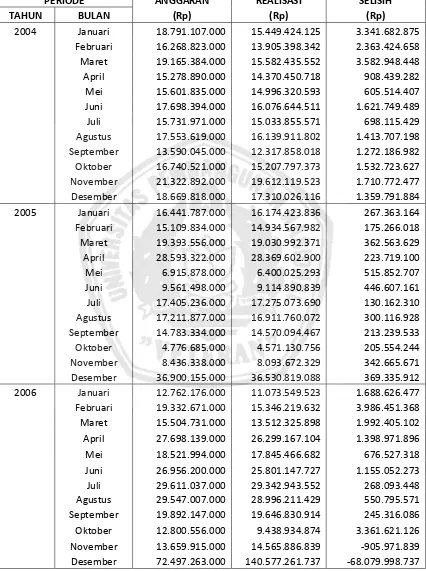

Tabel 1.1 : Data Efisiensi Biaya Produksi Kayu Tebangan

PERIODE ANGGARAN REALISASI SELISIH

TAHUN BULAN (Rp) (Rp) (Rp)

2004 Januari 18.791.107.000 15.449.424.125 3.341.682.875 Februari 16.268.823.000 13.905.398.342 2.363.424.658

Maret 19.165.384.000 15.582.435.552 3.582.948.448

April 15.278.890.000 14.370.450.718 908.439.282

Mei 15.601.835.000 14.996.320.593 605.514.407

Juni 17.698.394.000 16.076.644.511 1.621.749.489

Juli 15.731.971.000 15.033.855.571 698.115.429

Agustus 17.553.619.000 16.139.911.802 1.413.707.198 September 13.590.045.000 12.317.858.018 1.272.186.982 Oktober 16.740.521.000 15.207.797.373 1.532.723.627 November 21.322.892.000 19.612.119.523 1.710.772.477 Desember 18.669.818.000 17.310.026.116 1.359.791.884 2005 Januari 16.441.787.000 16.174.423.836 267.363.164 Februari 15.109.834.000 14.934.567.982 175.266.018

Maret 19.393.556.000 19.030.992.371 362.563.629

April 28.593.322.000 28.369.602.900 223.719.100

Mei 6.915.878.000 6.400.025.293 515.852.707

Juni 9.561.498.000 9.114.890.839 446.607.161

Juli 17.405.236.000 17.275.073.690 130.162.310

Agustus 17.211.877.000 16.911.760.072 300.116.928

September 14.783.334.000 14.570.094.467 213.239.533

Oktober 4.776.685.000 4.571.130.756 205.554.244

November 8.436.338.000 8.093.672.329 342.665.671

Desember 36.900.155.000 36.530.819.088 369.335.912 2006 Januari 12.762.176.000 11.073.549.523 1.688.626.477 Februari 19.332.671.000 15.346.219.632 3.986.451.368

Maret 15.504.731.000 13.512.325.898 1.992.405.102

April 27.698.139.000 26.299.167.104 1.398.971.896

Mei 18.521.994.000 17.845.466.682 676.527.318

Juni 26.956.200.000 25.801.147.727 1.155.052.273

Juli 29.611.037.000 29.342.943.552 268.093.448

Agustus 29.547.007.000 28.996.211.429 550.795.571

September 19.892.147.000 19.646.830.914 245.316.086 Oktober 12.800.556.000 9.438.934.874 3.361.621.126 November 13.659.915.000 14.565.886.839 ‐905.971.839 Desember 72.497.263.000 140.577.261.737 ‐68.079.998.737

Efisiensi biaya produksi dapat diukur dengan cara membandingkan antara anggaran biaya produksi yang telah ditetapkan dengan realisasi biaya produksi yang digunakan atau terjadi. Jika biaya produksi semakin mendekati anggaran yang ditetapkan maka akan dapat dikatakan bahwa efisiensi biaya produksi telah tercapai (Rosyita Retno Rumsari, 2007). Dari tabel data efisiensi biaya produksi kayu tebangan tahun 2006 diatas tampak terjadi kesenjangan antara anggaran biaya produksi yang ditetapkan dengan realisasi biaya produksi yang digunakan. Dimana kesenjangan itu terjadi karena adanya (1) peningkatan biaya perawatan pohon secara signifikan (2) terjadi penebangan liar dan penggundulan hutan oleh masyarakat sekitar yang memberontak (3) kenaikan biaya bahan bakar. Dampak yang terjadi antara kualitas bahan baku terhadap efisiensi biaya produksi terjadi apabila kandungan kualitas bahan baku tidak memenuhi standar yang ditetapkan oleh perusahaan sehingga terjadi pengujian atau pengetesan berulang – ulang. Sedangkan dampak yang terjadi antara kualitas produk terhadap efisiensi biaya produksi terjadi apabila hasil produk yang sudah jadi tidak sesuai dengan mutu atau kualitas yang ditetapkan oleh perusahaan sehingga tidak lolos seleksi dari uji kualitas, otomatis akan meningkatkan biaya produksi dimana hasil produk tersebut harus dilakukan proses pengerjaan ulang ataupun terjadi penurunan harga yang berakibat pemborosan. Sehingga efisiensi biaya produksi tidak dapat ditingkatkan dan sebagai akibatnya profitabilitas perusahaan akan menurun.

“Pengaruh Kualitas Bahan Baku dan Kualitas Produk terhadap Efisiensi Biaya Produksi pada Perum Perhutani Unit II Jawa Timur”.

1.2. Rumusan Masalah

Berdasarkan pada latar belakang masalah yang telah diuraikan di atas, adapun rumusan masalah dalam penelitian ini adalah :

1. Apakah kualitas bahan baku dan kualitas produk berpengaruh terhadap efisiensi biaya produksi Perum Perhutani Unit II Jawa Timur?

2. Apakah kualitas bahan baku mempunyai pengaruh yang paling dominan terhadap efisiensi biaya produksi Perum Perhutani Unit II Jawa Timur?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dengan dilakukannya penelitian ini adalah:

1. Untuk mengetahui apakah kualitas bahan baku dan kualitas produk berpengaruh terhadap efisiensi biaya produksi Perum Perhutani Unit II Jawa Timur.

1.4. Manfaat Penelitian

1.Peneliti

Penelitian ini diharapkan dapat bermanfaat bagi peneliti dalam

menambah wawasan, pengetahuan mengenai kualitas bahan baku, kualitas produk, dan efisiensi biaya produksi serta merupakan kesempatan untuk mempraktekkan teori-teori yang diperoleh dari bangku kuliah.

2.Pembaca

Dapat menambah pengetahuan dan sebagai sumber informasi kepada pembaca yang ingin mengetahui lebih jelas tentang pengaruh kualitas bahan baku dan kualitas produk terhadap efisiensi biaya produksi.

3.Perpustakaan

BAB II

TELAAH PUSTAKA DAN PENGEMBANGAN MODEL

2.1. Penelitian Terdahulu

Penelitian mengenai pengaruh kualitas bahan baku, kualitas produk,

maupun efisiensi biaya produksi pernah diteliti oleh beberapa peneliti terdahulu,

seperti Melia, Ahmad Zamzani, Yosi Afriana, Tanti Yusif dan Rosyita Retno

Rumsari.

Berikut adalah penjelasan penelitian yang dilakukan oleh para peneliti

sebelumya beserta hasil dari penelitian yang telah mereka lakukan, antara lain :

1. Melia (2000) dengan judul “Pengaruh kualitas bahan baku dan kualitas

produk terhadap efisiensi biaya produksi pada PT Atak Otomotif Indo Metal”.

Variabel bebas dalam penelitian ini adalah kuantitas bahan baku dan kualitas

produk. Sedangkan variabel terikatnya adalah efisiensi biaya produksi. Hasil

penelitian ini menyatakan bahwa terdapat hubungan antara kualitas bahan

baku dan kualitas produk dalam efisiensi biaya produksi.

2. Ahmad Zamzani (2002) dengan judul “Kualitas Bahan Baku dan Kualitas

Produk terhadap Efisiensi Biaya Produksi pada PT Surya Skti Utama”.

Variabel bebas dalam penelitian ini adalah kualitas bahan baku dan kualitas

produk. Sedangkan variabel terikatnya adalah efisiensi biaya produksi. Hasil

penelitian ini menyatakan bahwa terdapat hubungan antara kualitas bahan

baku dan kualitas produk dalam efisiensi biaya produksi.

3. Yosi Afriana (2004) dengan judul “Kuantitas Bahan Baku dan Jam Tenaga

Kerja Langsung terhadap Efisiensi Biaya Produksi pada PT Sarana Warna

Megah”. Variabel bebas dalam penelitian ini adalah kuantitas bahan baku dan

tenaga kerja langsung. Sedangkan variabel terikatnya adalah efisiensi biaya

produksi. Hasil penelitian ini menyatakan bahwa terdapat pengaruh antara

kuantitas bahan baku dan jam tenaga kerja langsung dalam efisiensi biaya

produksi.

4. Tanti Yusif (2005) dengan judul “Pengaruh kualitas bahan baku dan

kualitas produk terhadap efisiensi biaya produksi pada perusahaan gypsum

Putra Fatiha Karangagung, Palang Tuban”. Variabel bebas dalam penelitian

ini adalah kualitas bahan baku dan kualitas produk. Sedangkan variabel

terikatnya adalah efisiensi biaya produksi. Hasil penelitian ini menyatakan

bahwa terdapat hubungan antara kualitas bahan baku dan kualitas produk

dalam efisiensi biaya produksi.

5. Rosyita Retno Rumsari (2007) dengan judul “Kualitas Bahan Baku dan

Kualitas Produk terhadap Efisiensi Biaya Produksi pada PT Prima Alloy Steel

Sidoarjo”. Variabel bebas dalam penelitian ini adalah kualitas bahan baku dan

kualitas produk. Sedangkan variabel terikatnya adalah efisiensi biaya

produksi. Hasil penelitian ini menyatakan bahwa terdapat hubungan antara

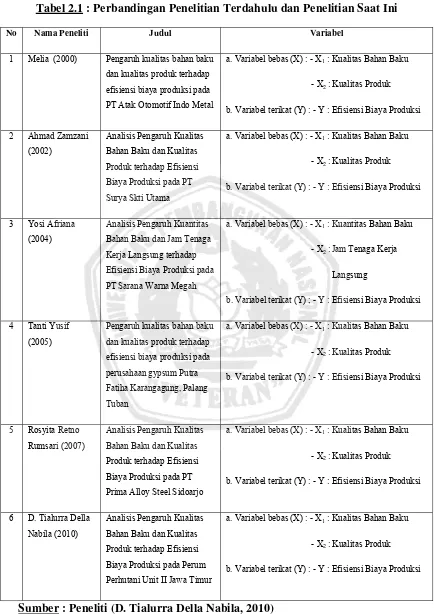

Berikut adalah Tabel 2.1 yang merupakan tabel mengenai perbandingan

antara penelitian yang dilakukan oleh para peneliti terdahulu dengan penelitian

yang dilakukan oleh peneliti sekarang. Tabel 2.1 berisi nama peneliti, judul

Tabel 2.1 : Perbandingan Penelitian Terdahulu dan Penelitian Saat Ini

No Nama Peneliti Judul Variabel

1 Melia (2000) Pengaruh kualitas bahan baku

dan kualitas produk terhadap

efisiensi biaya produksi pada

PT Atak Otomotif Indo Metal

a. Variabel bebas (X) : - X1 : Kualitas Bahan Baku

- X2 : Kualitas Produk

b. Variabel terikat (Y) : - Y : Efisiensi Biaya Produksi

2 Ahmad Zamzani

(2002)

Analisis Pengaruh Kualitas

Bahan Baku dan Kualitas

Produk terhadap Efisiensi

Biaya Produksi pada PT

Surya Skti Utama

a. Variabel bebas (X) : - X1 : Kualitas Bahan Baku

- X2 : Kualitas Produk

b. Variabel terikat (Y) : - Y : Efisiensi Biaya Produksi

3 Yosi Afriana

(2004)

Analisis Pengaruh Kuantitas

Bahan Baku dan Jam Tenaga

Kerja Langsung terhadap

Efisiensi Biaya Produksi pada

PT Sarana Warna Megah

a. Variabel bebas (X) : - X1 : Kuantitas Bahan Baku

- X2 :Jam Tenaga Kerja

Langsung

b. Variabel terikat (Y) ; - Y : Efisiensi Biaya Produksi

4 Tanti Yusif

(2005)

Pengaruh kualitas bahan baku

dan kualitas produk terhadap

efisiensi biaya produksi pada

perusahaan gypsum Putra

Fatiha Karangagung, Palang

Tuban

a. Variabel bebas (X) : - X1 : Kualitas Bahan Baku

- X2 : Kualitas Produk

b. Variabel terikat (Y) : - Y : Efisiensi Biaya Produksi

5 Rosyita Retno

Rumsari (2007)

Analisis Pengaruh Kualitas

Bahan Baku dan Kualitas

Produk terhadap Efisiensi

Biaya Produksi pada PT

Prima Alloy Steel Sidoarjo

a. Variabel bebas (X) : - X1 : Kualitas Bahan Baku

- X2 : Kualitas Produk

b. Variabel terikat (Y) : - Y : Efisiensi Biaya Produksi

6 D. Tialurra Della

Nabila (2010)

Analisis Pengaruh Kualitas

Bahan Baku dan Kualitas

Produk terhadap Efisiensi

Biaya Produksi pada Perum

Perhutani Unit II Jawa Timur

a. Variabel bebas (X) : - X1 : Kualitas Bahan Baku

- X2 : Kualitas Produk

b. Variabel terikat (Y) : - Y : Efisiensi Biaya Produksi

2.2. Landasan Pustaka

2.2.1. Arti dan Pentingnya Akuntansi Biaya

Akuntansi biaya dibutuhkan sebagai alat menejemen untuk merencanakan,

mengendalikan, mengawasi dan mengevaluasi segala kegiatan perusahaan.

Akuntansi biaya diharapkan mampu memberikan informasi tentang biaya

produksi dan biaya non produksi yang dibutuhkan oleh manejemen dalam

mengambil keputusan. Menurut Supriyono (1999:12), bahwa “ Akuntansi biaya

adalah salah satu cabang akuntansi yang merupakan alat manejemen dalam

memonitor dan merekam transaksi biaya secara sistematis serta menyajikan

informasinya dalam bentuk laporan biaya”.

Menurut Mulyadi (1999: 6), bahwa “Akuntansi biaya adalah proses

pencatatan, penggolonggan, penjelasan dan penyajian biaya pembuatan dan

penjualan produk atau jasa dengan cara-cara tertentu serta penafsiran terhadap

hasilnya “

Peranan akuntansi biaya menurut Matz dan Usry (1999 : 10) adalah:

Pencatatan, pengkajian dan analisis data biaya supaya dapat membantu

manejemen dalam menyelesaikan tugasnya, sebagai berikut:

a. Menyusun dan melaksanakan rencana dan anggaran operasi perusahaan dalam

kondisi ekonomis dan bersaing.

b. Menetapkan metode kalkulasi biaya prosedur yang menjamin adanya

c. Menentukan nilai persediaan dalam rangka kalkulasi biaya dan penetapan harga

dan sewaktu-waktu memeriksa jumlah persediaan dalam bentuk fisik.

d. Menghitung biaya dan laba perusahaan untuk periode yang lebih singkat.

e. Memilih alternatif terbaik yang bias menaikkan pendapatan atau menurunkan

biaya.

Dengan melihat beberapa pendapat yang dikemukakan oleh para ahli,

maka penulis dapat menyimpulkan bahwa Akuntansi Biaya adalah suatu proses

yang secara sistematis tentang pencatatan, penggolongan, penjelasan, penyajian

biaya, pembuatan atau penjualan produk atau jasa sehingga dapat menyajikan

informasi yang berguna bagi manajemen dalam usaha mengelola perusahaan.

2.2.2 Pengertian Biaya

Menurut Mulyadi (1999: 8), biaya adalah : “Pengorbanan sumber

ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang

kemungkinan akan terjadi untuk tujuan tertentu”

Menurut Hansen dan Mowen (1999 : 36) biaya adalah “ kas atau nilai

ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang

diharapkan memberikan manfaat saat ini atau dimasa yang akan datang bagi

organisasi” dan dikatakan ekuivalen kas, karena sumber nonkas dapat diubah

Dari beberapa pendapat tersebut diatas, maka ditarik kesimpulan bahwa

biaya adalah suatu pengorbanaan ekonomis yang diukur dalam satuan uang yang

dipakai dalam proses kegiatan menciptakan atau menambah kegunaan barang.

2.2.3. Klasifikasi Biaya

Dalam perusahaan manufaktur, biaya terdiri dari dua kelompok menurut Matz dan

Usry (1990 : 24-26), yaitu:

a. Biaya Pabrik

Biaya Pabrik disebut juga biaya produksi, adalah jumlah jumlah tiga unsur

biaya yaitu : bahan langsung, buruh langsung, dan overhead langsung. Bahan

langsung dan buruh langsung dapat d igabungkan ke dalam golongan biaya utama

(prime cost). Buruh langsung dan overhead pabrik dapat digabungkan ke dalam

golongan biaya konversi (convertion cost), yang mencerminkan biaya pengubahan

bahan langsung menjadi barang jadi.

b. Biaya Komersial

Biaya komersial disebut juga biaya non manufaktur yang dibagi menjadi

dua golongan besar, yaitu: biaya pemasaran dan biaya administrasi dan umum.

Biaya pemasaran mencakup biaya-biaya yang terjadi untuk melaksanakan

pemasaran produk, misalnya : biaya iklan, biaya promosi, dan lain-lain. Biaya

administrasi dan umum meliputi biaya untuk mengkoordinasi kegiatan produksi

dan pemasaran produk, misalnya : biaya gaji karyawan, biaya foto copy, dan

2.2.4 Biaya Produksi

Untuk dapat menghasilkan suatu barang produksi, perusahaan tidak akan

lepas dari kegiatan produksi diantaranya adalah mengkombinasikan beberapa

faktor produksi yaitu bahan mentah, tenaga kerja, modal dan teknologi. Pada

hakekatnya kegiatan produksi merupakan kegiatan untuk menciptakan atau

penambahan faedah bentuk, waktu dan tempat atas faktorfaktor produksi sehingga

lebih bermanfaat bagi kebutuhan manusia, dalam pelaksanaan produksinya

diperlukan adanya suatu pengorbanan tenaga atau pengorbanan dalam bentuk

lainnya, jika pengorbanan tersebut dinilai dengan istilah biaya.

Menurut Mulyadi (1999), menyebutkan bahwa “biaya adalah pengorbanan

sumber daya yang diukur dalam satuan uang, yang telah terjadi atau kemunginan

akan terjadi untuk mencapai tujuan tersebut”, dari pengertian antara biaya

produksi dan biaya tersebut, maka biaya produksi menurut Mulyadi (1999:20)

dapat diartikan : biaya-biaya yang telah terjadi dalam hubungannya dengan proses

penggolongan bahan baku menjadi produk jadi, biaya untuk pengolahan bahan

menjadi produk atau biaya produksi jika digolongkan atas dasar fungsi

produksinya, dapat dibedahkan menjadi :

a. Biaya Bahan Baku.

Bahan dapat digolongkan menjadi bahan baku dan bahan penolong, bahan

baku adalah bahan yang akan diolah menjadi bagian dari produk jadi dan nilai

adalah bahan yang akan diolah menjadi bagian dari produk jadi tetapi nilainya

relatif kecil pada proses produksi.

b. Biaya Tenaga Kerja.

Menurut Supriyono (1999:20), “biaya tenaga kerja adalah biaya-biaya

yang dikeluarkan merupakan balas jasa yang diberikan oleh perusahaan kepada

semua karyawan sesuai dengan fungsi karyawan tersebut melaksanakan

tugasnya”. Adapun biaya tenaga kerja dapat dogolongkan sesuai dengan fungsi

produksinya yaitu biaya tenaga kerja langsung, biaya tenaga kerja pemasaran, dan

biaya tenaga kerja administrasi dan umum.

c. Biaya Overhead Pabrik.

Biaya overhead pabrik adalah biaya selain bahan baku dan biaya tenaga

kerja langsung yang elemennya dapat digolongkan kedalam biaya bahan

penolong, biaya tenaga kerja tak langsung, penyusutan dan amortisasi aktiva tetap

pabrik, biaya listrik, air dan biaya asuransi pabrik.

2.2.5 Pengertian Biaya Standart

Menurut Mulyadi (1999:415) “ biaya standart adalah biaya yang

ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan

untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu,

dibawah asumsi kondisi ekonomi, efisiensi dan faktor – faktor lain tertentu.

Sistem biaya standart dirancang untuk mengendalikan biaya. Biaya

standart merupakan alat yang penting didalam menilai kebijakan yang lebih

ditetapkan sebelumnya. Jika biaya standart ditentukan dengan realistis, hal ini

akan merangsang pelaksana dalam melaksanakan pekerjaannya secara efektif,

karena pelaksana telah mengetahui bagaimana pekerjaan seharusnya

dilaksanakan, dan pada tingkat biaya berapa pekerjaan tersebut seharusnya

dilaksanakan.

Sistem biaya stndart memberikan pedoman kepada manajemen berapa

biaya yang seharusnya untuk melaksanakan kegiatan tertentu, sehingga

memungkinkan mereka melaksanakan kegiatan tertentu, sehingga memungkinkan

mereka melakukan pengurangan biaya dengan cara perbaikan metode produksi,

pemilihan tenaga kerja dan kegiatan yang lain.

2.2.6 Pengertian Efisiensi dan Efisiensi Biaya Produksi

2.2.6.1 Pengertian Efisiensi

Pengertian efektivitas menurut Horngren (1991:403) adalah “pencapaian

tujuan yang telah ditetapkan sebelumnya”, sedangkan menurut Anthony

(1995:201), “efektifitas mempunyai pengertian yaitu hubungan antara keluaran

suatu pusat pertanggung jawaban dengan sasaran yang harus dicapainya.

Efektivitas lebih mengutamakan keluaran”, sedangkan istilah efisiensi biasanya

digunakan dalam suatu perusahaan untuk meneliti prestasi kerja.

dipergunakan untuk salah satu pusat pertanggung jawaban. Dikatakan lebih

efisien jika :

1. Mempergunakan jumlah input yang lebih sedikit jika dibandingkan jumlah

input yang digunakan dari pusat pertanggungjawaban lain.

2. Bila pertanggungjawaban jumlah unit masukan yang sama dengan pusat

pertanggungjawaban tetapi menghasilakan keluaran yang lebih besar, jadi untuk

pengukuran efisiensi adalah selisih dari masukan yang digunakan dengan keluaran

yang dihsilkan. Semakin besar keluaran yang dihasilkan dibandingkan dengan

masukan yang digunakan, maka tingkat efisiensi yang dituju akan tercapai.

2.2.6.2 Efisiensi Biaya Produksi

Menurut Supriyono (1992:193), “biaya produksi meliputi semua biaya

yang berhubungan dengan produk yaitu biaya dalam rangka pengolahan bahan

baku menjadi produk jadi yang siap jual, sedangkan menurut Mulyadi (1999:193),

“biaya produksi merupakan biaya-biaya yang terjadi dalam proses pengolahan

bahan baku menjadi suatu produk”, jadi dapat disimpulkan biaya produksi adalah

biaya yang dikeluarkan atau yang digunakan dalam pemrosesan pengolahan bahan

baku sehingga produk tersebut siap untuk dijual.

Pengukuran efisiensi dapat dikembangkan dengan cara membandingkan

antara biaya yang sesungguhnya dipergunakan dengan standart pembiayaan yang

telah ditetapkan, yaitu tentang tingkat biaya tertentu yang dapat mengekspresikan

berapa besar biaya yang dipergunakan untuk dapat menghasilkan jumlah keluaran

didapatkan hasil semaksimal mungkin, jika biaya produksi mendekati standart

yang ditetapkan maka dapat dikatakan efesiensi biaya produksi telah tercapai.

2.2.7. Pengertian Kualitas

Kualitas merupakan senjata yang paling penting bagi perusahan, karena

kualits produk dan jasa dapat meningkatkan daya saing, penjualan pangsa pasar,

produktivitas dan profitabilitas. Menurut Barra (1986), “kualitas merupakan

tingkat kesempurnaan dari suatu produk atau jasa, untuk memberikan kepada

konsumen sesuatu yang dibutuhkan serta sesuai untuk digunakan sedemikian rupa

sehngga setiap tugasnya hanya perlu dikerjakan satu kali tanpa perbaikan

berulang-ulang.

Menurut Hansen dan Mowen (2000:5), yaitu : “Quality is degreeor grade of excellent goodness” yang artinya kualitas adalah tingkat atau derajat kesempurnaan dalam hal ini kualitas adalah ukuran relatif dari kebaikan. Jadi

kualitas adalah suatu nilai yng lebih yang dimiliki oleh suatu produk, semakin

berkualitas produk yang dihasilkan maka produk tersebut mempunyai nilai jual

tinggi. Kualitas dari produk dan jasa adalah sesuatu yang memenuhi dan melebihi

ekspektasi pelanggan dalam delapan dimensi sebagai berikut:

1. Kinerja (performance) adalah tingkat konsistensi dan kebaikan fungsi-fungsi produk.

2. Estetika (berhubungan dengan penampilan wujud produk misalnya gaya dan

3. Kemudahan perawatan dan perbaikan (service ability) berkaitan dengan tingkat kemudahan merawat dan memperbaiki produk.

4. Keunikan (features) adalah karakteristik produk yang berbeda secara fungsional dari produk-produk sejenis.

5. Realibilitas (realibility) adalah probobilitas produk dan jasa menjalankan fungsi dimaksud dalam jangka waktu tertentu.

6. Durabilitas (durability) adalah unsur manfaat dari fungsi pokok

7. Tingkat kesesuaian (quality of conformance) adalah ukuran mengenai apakah

sebuah produk/jasa telah memenuhi spesifikasinya.

8. Pemanfaatan (fitness for use) adalah kecocokan dari sebuah produk

menjalankan fungsi sebagaimana diiklankan.

Menurut Assauri (1998:205), dalam industri pengolahan, kualitas

merupakan faktor-faktor yang terdapat dalam suatu barang atau hasil yang

menyebabkan barang atau hasil tersebut sesuai dengan tujuan untuk apa barang

atau hasil tersebut dibutuhkan. Produk-produk harus dapat memenuhi beberapa

tujuan dan agar supaya produk-produk dapat digunakan untuk mencapai tujuan

ini, maka produk-produk harus memiliki kualitas tertentu.

Kualitas adalah suatu tingkat kesempurnaan dari totalitas bentuk dan

karateristik produk dan jasa yang tergantung pada kemampuan untuk memberikan

memproduksi produk atau menghasilkan sisa tersebut hanya perlu mengerjakan

suatu kegiatan produksi satu kali saja tanpa perlu perbaikan berulang-ulang.

2.2.8 Pengertian Kualitas Bahan Baku

Seluruh perusahaan yang berproduksi untuk menghasilkan satu atau

beberapa produk tentu akan selalu memerlukan bahan baku untuk pelaksanaan

proses produksinya, pada umumnya baik dan buruknya kualitas bahan baku

tersebut menentukan produk dari perusahaan yang bersangkutan.

Menurut Matz dan Usry (1992:161), “pengolahan bahan (material

manajemen) yang efektif sangat penting bagi perusahaan untuk memberikan

manfaat, antara lain:

a. Memberikan pelayanan terbaik kepada para pelanggan.

b. Berproduksi dengan efesiensi semaksimal mungkin.

c. Mengatur jumlah persediaan pada tingkat-tingkat yang telah ditentukan agar

dana yang tertanam dalam keadaan stabil.

Terdapat beberapa hal yang sebaiknya dikerjakan oleh manajemen

perusahaan agar bahan baku yang diterima perusahaan dapat dijaga kualitasnya

yaitu seleksi sumber bahan, pemeriksaan penerimaan bahan dan penjagaan

gudang bahan baku perusahaan, apabila hal ini dilaksanakan dengan baik

kemungkinan perusahaan memperoleh bahan baku dengan kualitas rendah akan

dengan pernyataan sesuai dengan pernyataan yng ditetapkan dalam perusahaan

yang bersangkutan (Ahyari, 1990, 264).

Sejalan dengan pentingnya bahan baku, hal yang perlu ditekankan juga

adalah kejelian dalam memilih pemasok, kualitas bahan baku yang kurang baik

menyebabkan timbulnya scrap (sisa), pengerjaan ulang, tertundahnya pesanan dan

kerugiaan yang besar lainnya. Jika pemasok handal, maka bahan baku yang masuk

dapat ditempatkan langsung pada produksi tanpa pemeriksaan.

2.2.9 Pengertian Kualitas Produk

Produk berkualitas menurut Supriyono (1994:337), apabila produk

tersebut memenuhi kriteria yang diharapkan oleh pelanggan, umumnya ada dua

macam kualitas yang diakui yaitu:

1. Mutu Rancangan (quality of desain).

Mutu rancangan adalah fungsi berbagai spesifiksi produk. Mutu rancangan

ditunjukkan oleh dua hal, yaitu :

a. Tingginya biaya pemanufakturan

b. Tingginya harga jual

2. Mutu Kesesuaian (quality of conformance)

Mutu kesesuaian adalah suatu ukuran mengenai bagaimana suatu produk

memenuhi berbagai persyaratan atau spesifikasi. Ahyari (1990:127) kualitas

akan mempunyai aspek, dimana antara suatu produk dengan produk yang lainnya

akan mempunyai titik berat yang berbeda-beda sesuai dengan fungsi dari

masing-masing produk tersebut. Jadi kualitas produk adalah sesuai nilai lebih yang

dimiliki oleh suatu produk untuk memenuhi keinginan konsumen.

2.2.10 Pengaruh Kualitas Bahan Baku terhadap Efisiensi Biaya Produksi

Dalam perusahaan industri bahan baku merupakan salah satu input untuk

menghasilkan otput tertentu, dalam teori produksi yang merupakan

pengembangan teori harga oleh Keyness manyatakan bahwa “input

dikombinasikan dengan kuantitas dan kualitas tertentu untuk menghasilkan output

tertentu secara ekonomis dan efisien pada tingkatan teknologi tertentu”. Artinya

semakin maju teknologi yang digunakan akan semakin meningkatkan output yang

diproduksi dan menurunkan biaya produksi.

Ada tiga jenis perubahan teknologi yang cenderung mendominasi produksi

dan biaya, yaitu:

a. Teknik-teknik baru

Sekitar abad ke-20 jalan dan rel kereta api dibangun dengan tenaga kerja

yang sangat banyak dengan peralatan sederhana, dewasa ini bulldozer, sekop uap,

truk raksasa dan peralatan khusus lainnya telah mengantikan kuda menarik bahan

dari lokasi kontruksi dan telah banyak mengantikan buruh kasar. Modal telah

b. Produk baru.

Berbagai jenis barang dan jasa bar uterus diciptakan dan dipasarkan untuk

memenuhi permintaan konsumen.

c. Perbaikan Input.

Input dapat berupa tenaga kerja, bahan baku, dan modal. Perbaikan

kualitas tenaga kerja missal para pekerja dan manajer memiliki tingkat pendidikan

yang lebih baik ketimbang tempo dulu, demikian pula dalam hal perbaikan

kualitas bahan baku karena perbaikan kualitas bahan baku perlu dilakukan karena

dengan adanya bahan baku dengan kualitas yang baik dan terhindar dari cacat

akan memberikan keluaran yang berkualitas juga dan juga akan menghemat biaya

produk karena tidak perlu ada sisa dan pengerjaan ulang. (Iswardono, 1985:30).

2.2.11 Pengaruh Kualitas Produk terhadap Efisiensi Biaya Produksi

Jumlah produk yang tersedia ditawarkan produsen selama periode waktu

tertentu adalah tergantung pada harga produk itu dan biaya produksi untuk

produsen tersebut. Sesuai dengan hokum penawaran, “jika harga suatu barang

naik/tinggi maka barang yang ditawarkan juga akan semakin banyak”. Barang

yang akan ditawarkan adalah jumlah yang akan ditawarkan perusahaan untuk

dijual, tidak harus merupakan jumlah yang berhasil dijual oleh perusahaan.

Jumlah yang ditawarkan merupakan suatu arus, yaitu banyaknya persatuan waktu.

Seorang produsen berani menawarkan produknya dengan harga yang lebih

berkualitas daripada produk pesaing. Dengan harga yang relatif lebih tinggi maka

dianggap memiliki nilai yang relatif lebih tinggi, nilai relatif lebih tinggi

menghasilkan kenaikan dalam pangsa pasar. Efektivitas ini menghasilkan

penurunaan biaya, yaitu dengan memproduksi produk yng dibutuhkan secara

benar sejak pertama kali. Gabungan dengan keunggulan dibidang harga, pangsa

pasar dan biaya digunakan untuk menciptakan profitabilitas dan pertumbuhan

perusahaan (Nasution, 2001:39).

Banyaknya produk yang tersedia di produksi dan ditawarkan untuk dijual

perusahaan dipengruhi oleh beberapa variabel penting, yaitu:

1. Harga produk itu sendiri.

Tingginya harga produk akan mengakibatkan semakin banyaknya jumlah

produk yang ditawarkan.

2. Harga Input.

Tingginya harga setiap input usaha akan mengakibatkan semakin kecil

keuntungan yang akan diperoleh dari suatu produk tersebut, oleh karena itu, kita

dapat memperkirakan bahwa semakin tinggi harga tiap input yang digunakan

perusahaan, semakin rendah jumlah produk yang akan diproduksi dan ditawarkan

oleh perusahaan pada tiap tingkat harga produk itu.

3. Tujuan perusahaan.

perusahaan mengutamakan kualitas produknya dengan begitu perusahaan akan

memperoleh kepercayaan dan citra yang baik dari masyahrakat.

4. Tahap Perkembangan teknologi.

Perubahan teknologi apapun yang menurunkan biaya produksi akan

menaikkan keuntungan yang dapat dihasilkan pada harga tertentu dari produk itu.

Perkembangan teknologi misal dalam perbaikan input, contohnya jenis dan mutu

logam telah berubah. Baja mengantikan besi dan aluminium mengantikan bahan

dalm proses yang membuat kategori statistik seperti “logam utama” tampaknya

tidak memuaskan dan sudah usang. Misal baja dewasa ini sudah semakin ringan,

lebih kuat dan lebih flesibel daripada produk yang dihasilkan 15 thun yang lalu.

Kualitas produk dapat dijelaskan bahwa dengan mengurangi cacat yang

dihasilkan, maka akn menghindari adanya pengerjaan ulang yang berarti adanya

pengerjaan ulang yang berarti adanya penghematan biaya produksi.

2.2.12 Teori yang Melandasi antara Kualitas Bahan Baku dan Kualitas Produk terhadap Efisiensi Biaya Produksi

Teori Marginal Efficiency of Capital, dikemukakan oleh John. M. Keynes.

Keynes mendefinisikan “Marginal Efficiency of Capital sebagai tingkat diskonto

yang memberikan nilai konstan kepada hasil – hasil yang akan dicapai pada masa

yang akan datang yang sama dengan biaya – biaya produksi benda modal yang

Menurut Keynes dalam Winardi (1975:80), efisiensi marginal modal pada

umumnya adalah tingkatan hasil bersih tertinggi yang diperoleh dari semua benda

– benda modal yang dapat menghasilkan keuntungan.

Keynes dalam Winardi (1975:80), berpendapat ada sebuah dalil penting

yang menyatakan bahwa investasi – investasi akan diperluas sedemikian rupa

sehingga efisiensi marginal modal akan sama dengan suku bunga. Dalil tersebut

didasarkan atas asumsi bahwa para pengusaha serta pemilik harta kekayaan

lainnya akan selalu berusaha untuk mencapai hasil semaksimal mungkin dari

investasi – investasi yang mereka keluarkan.

Maksudnya adalah suatu produk yang telah dinyatakan berkualitas atau

bebas dari catat atau kerusakan pada saat proses produksi dapat dipastikan bahwa

efisiensinya tinggi sehingga produk yang berkualitas tinggi dapat menarik banyak

konsumen untuk membeli produk tersebut. Maka banyak pengusaha akan

menanamkan modalnya yang berupa investasi jika investasi yang ditanamkan

tersebut memiliki efisiensi yang tinggi, sama halnya dengan konsumen yang akan

menanamkan investasinya jika produk yang menjadi investasi tersebut berkualitas

dan memiliki efisiensi yang tinggi. Sesuatu yang efisiensi pasti akan banyak

diminati.

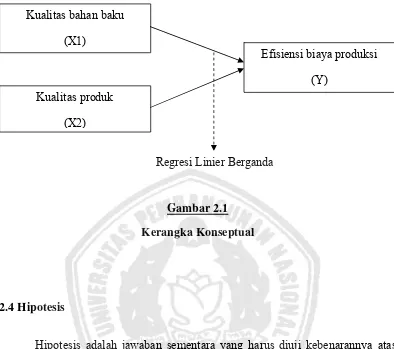

2.3 Kerangka Konseptual

Kerangka konseptual merupakan sintesis dari tinjauan teori dan tinjauan

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas

suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis.

Berdasarkan rumusan masalah dan tujuan penelitian yang telah diuraikan diatas

maka diperoleh hipotesis sebagai berikut:

1. Bahwa kualitas bahan baku dan kualitas produk mempunyai pengaruh yang

nyata terhadap efisiensi biaya produksi

2. Bahwa kualitas bahan baku mempunyai pengaruh yang lebih dominan

dibanding kualitas produk terhadap efisiensi biaya produksi. Kualitas bahan baku

(X1)

Kualitas produk

(X2)

Efisiensi biaya produksi

(Y)

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

3.1.1 Definisi Operasional

Definisi operasioanal adalah bagaimana menemukan dan mengukur

variabel-variabel tersebut didunia nyata atau dilapangan, dengan merumuskan

secara pendek dan jelas, serta tidak menimbulkan berbagai taksiran ( Nasir, 1999 )

Variabel-variabel yang digunakan dalam penelitian ini adalah :

a. Kualitas Bahan Baku (X1).

Variabel bebas yang pertama adalah kualitas bahan baku yaitu banyaknya bahan

langsung yang memenuhi standart klasifikasi yang telah ditentukan, ditemukan

sebelum proses produksi.

b. Kualitas Produk (X2).

Variabel bebas yang kedua adalah kualitas produk yaitu produk yang sesuai

dengan yang diinginkan atau sesuai dengan yang dipesan, baik bentuk, spesifikasi,

ukuran dan bebas dari kerusakan.

Variabel terikat dari penelitian ini adalah efisiensi biaya produksi yaitu

menggambarkan beberapa biaya yang diperlukan untuk memproduksi barang

dengan menggunakan biaya seminimal mungkin. Diukur dengan selisih antara

anggaran biaya produksi dengan realisasinya.

3.1.2 Pengukuran Variabel

Pengukuran variabel-variabel yang diteliti perlu diberikan suatu batasan

serta ditentukan indikatornya sebagai berikut:

a. Kualitas Bahan Baku (X1)

Untuk kualitas bahan baku pengukuran variabelnya mengunakan

pengukuran prosentase :

Bahan yang baik X 100% Bahan yang dibeli

b. Kualitas Produk (X2)

Untuk kualitas produk pengukuran variabelnya mengunakan pengukuran

prosentase yaitu :

Produk yang baik X 100% Produk yang dihasilkan

c. Efisiensi Biaya Produksi (Y)

Untuk Efisiensi biaya produksi pengukuran variabelnya mengunakan

pengukuran prosentase:.

Anggaran biaya produksi – Realisasi biaya produksi X 100%

Anggaran biaya produksi

3.2 Populasi dan Sampel

3.2.1 Populasi

Menurut Sumarsono (2004: 44), populasi adalah kelompok subyek atau obyek

yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda

dengan kelompok subyek atau obyek yang lain yang akann dikenai generalisasi

dari hasil penelitian.

Populasi obyek penelitian ini adalah Perum Perhutani Unit II Jawa Timur

dengan menggunakan data tahunan, mulai tahun 2004 sampai 2007. Namun

dikarenakan data tahun 2007 tidak diterakan anggaran, maka peneliti hanya

menggunakan data tahun 2004 sampai 2006 saja.

Menurut Sumarsono (2004: 44), sampel adalah bagian dari sebuah populasi,

yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut,

karena itu sebuah sampel harus merupakan representatif dari sebuah populasi.

Pada penelitian ini metode yang digunnakan adalah purposive sampling yaitu

penarikan sampel dengan tujuan-tujuan tertentu yaitu sampel yang digunakan

dalam penelitian ini difokuskan pada data bahan baku, produk jadi, biaya produksi

dengan data berkala (time series) tahunan, yang diambil 2 tahun mulai 2004

sampai 2006.

3.3 Lokasi dan Waktu Penelitian

Penelitian ini berlokasi di kantor Perum Perhutani Unit II Jawa Timur pada

periode tahun 2004 – 2006.

3.4 Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yaitu data

yang diperoleh secara langsung dari perusahaan dengan menggunakan data

berkala yaitu pengambilan waktu tiga tahun dari bulan Januari 2004 sampai

dengan Desember 2006. Data primer yaitu sumber data yang diperoleh secara

langsung melalui objek yang diteliti tanpa perantara pihak lain (Sumarsono,

3.5 Teknik Analisis dan Uji Hipotesis

3.5.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data sebaran normal

atau tidak. Untuk mengetahui data sebaran tersebut mengikuti sebaran normal

dapat dilakukan dengan metode Kolmogorov_Smirnov (Sumarsono, 2004:40).

Ukuran untuk menentukan normalitas adalah :

a. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

b. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal.

3.5.2. Uji Outlier

Deteksi adanya outlier dapat dilakukan dengan menentukan nilai ambang

batas yang dikategorikan sebagai outlier dengan cara mengkonversikan nilai data

penelitian ke dalam standart score atau disebut dengan Z-score yang mempunyai

nilai rata-rata nol dan standart deviasi satu. Rumus z-score :

x = Nilai data

= Nilai rata-rata

σ = Standar deviasi

Jika sebuah data outlier, maka nilai Z yang didapat lebih besar dari angka

+1,96 atau lebih kecil dari angka -1,96. Jika dilihat pada tabel z, nilai z = 1,96

sama dengan luas daerah di bawah kurva normal sebesar 97,5%. Hal ini berarti

97,5% dari seluruh nilai data adalah data yang normal atau jika data tersebut

bervariasi dari rata-ratanya, variasi tersebut masih dalam batas normal (Santoso,

2002 : 26).

3.5.3. Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan

penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinearitas,

heteroskedastisitas. Hasil dari asumsi klasik tersebut adalah sebagai berikut :

1. Multikolinearitas

Uji mutikolinearitas bertujuan untuk menguji apakah model regresi

57). Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel bebas.

Multikolinearitas dapat dilihat dari nilai toleransi dan nilai VIF. Toleransi

mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan

oleh variabel bebas lainnya, jadi nilai toleransi yang rendah sama dengan nilai

VIF tinggi (karena VIF = 1/toleransi) dan mmenunjukkan adanya kolinearitas

yang tinggi. Nilai cut off yang umum dipakai adalah nilai toleransi 0.10 atau

sama dengan nilai VIF di atas 10. Setiap peneliti harus menentukan tingkat

kolinearitas yang masih dia tolerir (Ghozali, 2001 :57).

2. Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan

lainnya. Jika varians dari residual dari pengamatan ke pengamatan lain

berbeda, maka disebut terdapat heteroskedastisitas. Identifikasi secara

statistik ada atau tidaknya gejala heteroskedastisitas dapat dilakukan dengan

menghitung korelasi Rank Spearman (Gujarati, 1998 : 188).

r

s =1 – 6

Keterangan :

di = Perbedaan dalam rank superman antara residual dengan variabel bebas

N = Banyaknya data

Jika nilai signifikansi koefisien korelasi Rank Spearman untuk semua variabel bebas terhadap residual lebih besar dari level of significant (0,05)

maka tidak terdapat gejala heteroskedastisitas.

3. Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). (Gujarati, 1995:201). Autokorelasi

yaitu keadaan dimana kesalahan pengguna periode lain. Model regresi yang

baik adalah yang bebas dari autokorelasi (Gujarati, 1995:201). Pendektesian

autokorelasi dalam penelitian ini tidak dilakukan karena data yang digunakan

dalam penelitian ini adalah data yang tidak berdasarkan waktu urut (time series).

3.5.3 Regresi Linier Berganda

Berdasarkan tujuan dan hipotesis penelitiann di atas, maka teknik analisis

yang digunakan adalah regresi linier berganda dengan alasan bahwa metode ini

dapat digunakan sebagai model prediksi terhadap satu satu variabel dependen

dengan beberapa variabel independen dengan persamaan sebagai berikut :

Y =β0 + β1 X1i + β2 X2i + ei

Y = Variabel terikat (Harga Saham)

X1 = Variabel bebas (Earnings Per Share)

X2 = Variabel bebas (Return On Equity)

β1 = Koefisien Regresi Variabel X1

β2 = Koefisien Regresi Variabel X2

ei = Faktor Kesalahan Baku

3.5.4 Uji Hipotesis

3.5.4.1 Uji Kesesuaian Model

Uji kesesuain model digunakan untuk menguji cocok atau tidaknya model

regresi yang dihasilkan, dengan prosedur sebagai berikut :

a. H0 : β1 = β2 = β3 = 0

(Persamaan regresi yang dihasilkan adalah tidak signifikan atau tidak

cocok)

H1 : β1 = β2 = β3 ≠ 0

(Persamaan regresi yang dihasilkan adalah signifikan atau cocok)

b. Dalam penelitian ini digunakan tingkat signifikansi 0,05 atau 5%

c. Kriteria pengujian adalah sebagai berikut :

- Jika tingkat signifikan (sig) 0.05 maka H0 diterima dan H1 ditolak

- Jika tingkat signifikan (sig) 0.05 maka H0 ditolak dan H1 diterima

3.5.4.2 Uji Parsial

Uji parsial digunakan untuk mengetahui seberapa jauh pengaruh satu variabel

independen secara individual, dengan prosedur sebagai berikut :

a. H0 : βi = 0, dimana i = 1, 2, 3

H1 : βi = 0, dimana i = 1, 2, 3

b. Dalam penelitian ini digunakan tingkat signifikansi 0,05 atau 5%

c. Kriteria pengujian adalah sebagai berikut :

- Jika tingkat signifikan (sig) 0.05 maka H0 diterima dan H1 ditolak

- Jika tingkat signifikan (sig) 0.05 maka H0 ditolak dan H1 diterima

(Ghozali, 2001 : 48).

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1. Deskripsi Sejarah Perum Perhutani Unit 2 Jawa Timur

Perum Perhutani adalah Badan Usaha Milik Negara

(BUMN) dibawah naungan Departemen Kehutanan dan Kementrian

PP No. 2 tahun 1978, pada tahun 1999 dirubah dengan PP No. 36 tahun

1986 dan PP No. 53 tahun 1999.

Tahun 2001 dengan PP No. 14 tahun 2001 Perum Perhutani diubah

menjadi Perseroan Terbatas ( PT ) dan pada tahun 2003 dengan PP No. 30

tahun 2003, Pemerintah mengembalikan bentuk badan hukum Perhutani dari

Perseroan Terbatas ( PT ) Perhutani, berubah kembali menjadi Perum

Perhutani.

Wilayah kerja Perum Perhutani Unit II Jawa Timur meliputi seluruh

hutan negara yang berada di Propinsi Jawa Timur, tersebar di seluruh

wilayah Kabupaten di Jawa Timur, Madura dan sebagian Jawa Tengah

(sebagian Kabupaten Blora).

Kawasan hutan Perum Perhutani Unit II Jawa Timur termasuk

wilayah Perlindungan Konservasi Alam (PKA) seluas 1.358.795,8 Ha atau

29,3 % dari total luas wilayah Propinsi Jawa Timur seluas 4.642.857 Ha,

keberadaannya harus dipertahankan, karena sudah berada pada batas

minimal ketentuan luas kawasan hutan, 30 % dari luas luas daratan.

Kegiatan Perum Perhutani dilaksanakan dengan menitikberatkan

pelestarian Sumber Daya Hutan dengan memperhatikan kesejahteraan.

Masyarakat Sekitar Hutan melalui PHBM dengan tetap mengupayakan

keuntungan berdasarkan prinsip-prinsip kelestarian.

Oleh karena itu pembentukan desa model PHBM dari tahun ke tahun

terus ditingkatkan, yakni jumlah desa model PHBM yang bekerjasama pada

desa, dan desa hutan wilayah Perum Perhutani Unit II Jawa Timur sebanyak

1.961 desa, pada saatnya nanti semua menjadi desa model PHBM.

Dampak dari kegiatan pengelolaan hutan antara lain memberikan

kontribusi dalam penyediaan pangan berupa padi, jagung, kacang-kacangan

dan lain-lain, rata-rata 446.620 ton per tahun dan penyerapan tenaga kerja

rata-rata 167.484 orang per tahun dengan total nilai pendapatan rata-rata

Rp.46.704 Milyard per tahun.

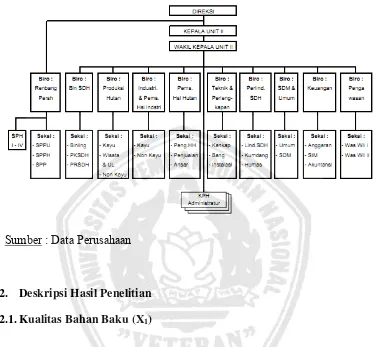

Gambar 4.1 : Struktur Organisasi Perum Perhutani Unit 2 Jawa Timur

Sumber : Data Perusahaan

4.2. Deskripsi Hasil Penelitian 4.2.1. Kualitas Bahan Baku (X1)

Kualitas bahan baku yaitu banyaknya bahan langsung yang memenuhi

standart klasifikasi yang telah ditentukan, ditemukan sebelum proses

produksi. Kualitas bahan baku pengukuran variabelnya mengunakan

pengukuran prosentase :

Bahan yang baik x 100% Bahan yang dibeli

Berikut ini data kualitas bahan baku dari tahun 2004 sampai dengan

Tabel 4.1 : Data Bahan Baku Yang Dibeli Tahun 2004 – 2006

TAHUN

NO BULAN 2004 2005 2006 1 Januari 31,615 23,970 22,398 2 Februari 28,079 22,268 25,679 3 Maret 34,005 26,007 23,623 4 April 27,319 36,424 29,923

5 Mei 26,992 12,955 25,902

6 Juni 31,002 17,298 26,720 7 Juli 26,782 24,991 30,562 8 Agustus 30,555 24,380 29,561 9 September 24,997 20,473 24,709 10 Oktober 28,653 10,432 19,834 11 November 36,223 14,929 19,992 12 Desember 32,040 37,210 62,950 TOTAL 358,262 271,337 341,853

baku selama tahun 2004 cenderung stabil, jumlah bahan baku tahun selama

2005 berfluktuasi dan jumlah bahan baku selama tahun 2006 cenderung

Total dan rata-rata bahan baku tahun 2004 adalah sebesar 358.262 m

dan 29.855 m mengalami penurunan di tahun 2005 yaitu menjadi 271.337 m

dan 22.611 m, kemudian mengalami kenaikan kembali di tahun berikutnya

yaitu menjadi 341.853 m dan 28.488 m.

Jumlah bahan baku tertinggi yaitu 62.950 m yaitu terjadi pada bulan

Desember 2006 dan jumlah bahan baku terendah yaitu 10.432 m yaitu

terjadi pada bulan Oktober 2005.

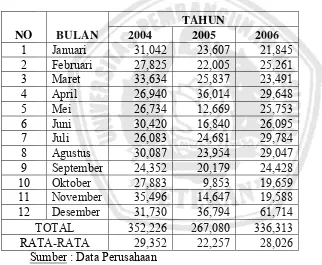

Tabel 4.2 : Data Bahan Baku Baik Tahun 2004 – 2006

TAHUN

NO BULAN 2004 2005 2006 1 Januari 31,042 23,607 21,845 2 Februari 27,825 22,005 25,261 3 Maret 33,634 25,837 23,491 4 April 26,940 36,014 29,648

5 Mei 26,734 12,669 25,753

6 Juni 30,420 16,840 26,095 7 Juli 26,083 24,681 29,784 8 Agustus 30,087 23,954 29,047 9 September 24,352 20,179 24,428 10 Oktober 27,883 9,853 19,659 11 November 35,496 14,647 19,588 12 Desember 31,730 36,794 61,714 TOTAL 352,226 267,080 336,313 RATA-RATA 29,352 22,257 28,026 Sumber : Data Perusahaan

0

baku baik selama tahun 2004 cenderung stabil, jumlah bahan baku baik

tahun selama 2005 berfluktuasi dan jumlah bahan baku baik selama tahun

2006 cenderung mengalami kenaikan.

Total dan rata-rata bahan baku baik tahun 2004 adalah sebesar

352.226 m dan 29.352 m mengalami penurunan di tahun 2004 yaitu menjadi

267.080 m dan 22.257 m, kemudian mengalami kenaikan kembali di tahun

berikutnya yaitu menjadi 336.313 m dan 28.026 m.

Jumlah bahan baku baik tertinggi yaitu 61.714 m yaitu terjadi pada

bulan Desember 2006 dan jumlah bahan baku baik terendah yaitu 9.853 m

yaitu terjadi pada bulan Oktober 2005.

Tabel 4.3 : Data Kualitas Bahan Baku Tahun 2004 – 2006

TAHUN

NO BULAN 2004 2005 2006 1 Januari 98.19 98.49 97.53 2 Februari 99.10 98.82 98.37

3 Maret 98.91 99.35 99.44

4 April 98.61 98.87 99.08

5 Mei 99.04 97.79 99.42

7 Juli 97.39 98.76 97.45 8 Agustus 98.47 98.25 98.26 9 September 97.42 98.56 98.86 10 Oktober 97.31 94.45 99.12 11 November 97.99 98.11 97.98 12 Desember 99.03 98.88 98.04 TOTAL 1,179.59 1,177.69 1,181.22

baku selama tahun 2004 cenderung stabil, kualitas bahan baku tahun selama

2005 cenderung mengalami kenaikan dan kualitas bahan baku selama tahun

2006 cenderung mengalami penurunan.

Rata-rata kualitas bahan baku tahun 2004 adalah sebesar 98,30%

mengalami penurunan di tahun 2004 yaitu menjadi 98,14%, kemudian

mengalami kenaikan kembali di tahun berikutnya yaitu menjadi 98,44%.

Kualitas bahan baku tertinggi yaitu 99,44% yaitu terjadi pada bulan

4.2.2. Kualitas Produk (X2)

Kualitas produk yaitu produk yang sesuai dengan yang diinginkan

atau sesuai dengan yang dipesan, baik bentuk, spesifikasi, ukuran dan bebas

dari kerusakan. Kualitas produk pengukuran variabelnya mengunakan

pengukuran prosentase yaitu :

Produk yang baik x 100% Produk yang dihasilkan 1 Januari 31,042 23,607 21,845 2 Februari 27,825 22,005 25,261 3 Maret 33,634 25,837 23,491 4 April 26,940 36,014 29,648

5 Mei 26,734 12,669 25,753

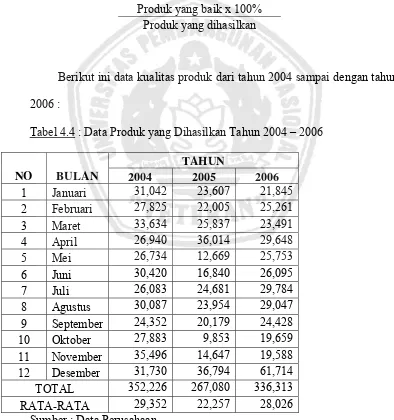

6 Juni 30,420 16,840 26,095 7 Juli 26,083 24,681 29,784 8 Agustus 30,087 23,954 29,047 9 September 24,352 20,179 24,428 10 Oktober 27,883 9,853 19,659 11 November 35,496 14,647 19,588 12 Desember 31,730 36,794 61,714 TOTAL 352,226 267,080 336,313 RATA-RATA 29,352 22,257 28,026 Sumber : Data Perusahaan

Tabel 4.4 dan gambar 4.5 di atas menunjukkan bahwa jumlah produk

yang dihasilkan selama tahun 2004 sampai dengan tahun 2005 cenderung

mengalami kenaikan.

Total dan rata-rata produk yang dihasilkan tahun 2004 adalah sebesar

352.226 m dan 29.352 m mengalami penurunan di tahun 2005 yaitu menjadi

267.080 m dan 22.257 m, kemudian mengalami kenaikan kembali di tahun

berikutnya yaitu menjadi 336.313 m dan 28.026 m.

Jumlah produk tertinggi yaitu 61.714 m yaitu terjadi pada bulan

Desember 2006 dan jumlah produk terendah yaitu 9.853 m yaitu terjadi

pada bulan Oktober 2005.

Tabel 4.5 : Data Produk Baik yang Dihasilkan Tahun 2004 – 2006

TAHUN

NO BULAN 2004 2005 2006 1 Januari 28,066 22,520 21,173 2 Februari 26,736 20,941 24,103 3 Maret 32,130 24,678 22,439 4 April 25,743 34,467 28,433

5 Mei 25,560 12,183 24,744

9 September 23,699 19,223 23,390 10 Oktober 26,472 9,462 19,011 11 November 32,123 14,050 18,962 12 Desember 30,555 34,609 57,889 TOTAL 334,254 254,589 321,507

RATA-RATA 27,855 21,216 26,792

Gambar 4.6 : Kurva Produk Baik Tahun 2004 – 2006

Tabel 4.5 dan gambar 4.6 di atas menunjukkan bahwa jumlah produk

baik yang dihasilkan selama tahun 2004 sampai dengan tahun 2005

cenderung mengalami kenaikan.

Total dan rata-rata produk baik tahun 2004 adalah sebesar 334.254 m

dan 27.855 m mengalami penurunan di tahun 2005 yaitu menjadi 254.589 m

dan 21.216 m, kemudian mengalami kenaikan kembali di tahun berikutnya

yaitu menjadi 321.507 m dan 26.792 m.

Jumlah produk baik tertinggi yaitu 57.889 m yaitu terjadi pada bulan

Desember 2006 dan jumlah produk terendah yaitu 9.462 m yaitu terjadi

Tabel 4.6 : Data Kualitas Produk yang Dihasilkan Tahun 2004 – 2006

TAHUN

NO BULAN 2004 2005 2006 1 Januari 90.41 95.40 96.92 2 Februari 96.09 95.16 95.42

3 Maret 95.53 95.51 95.52

4 April 95.56 95.70 95.90

5 Mei 95.61 96.16 96.08

6 Juni 96.05 95.88 95.91

7 Juli 94.94 95.19 95.74

8 Agustus 97.01 95.25 95.78 9 September 97.32 95.26 95.75 10 Oktober 94.94 96.03 96.70 11 November 90.50 95.92 96.80 12 Desember 96.30 94.06 93.80 TOTAL 1,140.25 1,145.54 1,150.33

RATA-RATA 95.02 95.46 95.86

Sumber : Data Perusahaan

Gambar 4.7 : Kurva Produk Baik Tahun 2004 – 2006

Tabel 4.6 dan gambar 4.7 di atas menunjukkan bahwa kualitas produk

yang dihasilkan selama tahun 2004 sampai dengan tahun 2005 cenderung

Rata-rata kualitas produk tahun 2004 adalah sebesar 95,02%

mengalami kenaikan di tahun 2005 dan 2006 yaitu menjadi 95,46% dan

95,86%.

Kualitas produk tertinggi yaitu 97,32% yaitu terjadi pada bulan

September 2004 dan kualitas produk terendah yaitu 90,41% yaitu terjadi

pada bulan Januari 2004.

4.2.3. Efisiensi Biaya Produksi (Y)

Efisiensi biaya produksi yaitu menggambarkan beberapa biaya yang

diperlukan untuk memproduksi barang dengan menggunakan biaya

seminimal mungkin, diukur dengan selisih antara anggaran biaya produksi

dengan realisasinya. Efisiensi biaya produksi pengukuran variabelnya

mengunakan pengukuran prosentase:.

Anggaran biaya produksi – Realisasi biaya produksi X 100% Anggaran biaya produksi

Berikut ini data kualitas produk dari tahun 2004 sampai dengan tahun