(Suatu Kasus Pada Perusahaan Di Kabupaten Gresik-Jawa Timur)

SKRIPSI

Diajukan Oleh: Dini Lies Setyowati

0513010138/FE/EA

Kepada

FAKULTAS EKONOMI

Nya yang telah diberikan kepada peneliti, sehingga penulis dapat menyelesaikan skripsi yang berjudul : “PENGARUH KUALITAS BAHAN BAKU DAN KUALITAS PRODUK TERHADAP EFISIENSI BIAYA PRODUKSI PADA PT. WARNATAMA CEMERLANG DI GRESIK ”.

Saya menyadari bahwa dalam menyelesaikan karya tulis ini tidak lepas dari bimbingan dan bantuan berbagai pihak. Untuk itu dalam kesempatan ini peneliti menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddinnur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, Msi, selaku Ketua Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Tituk Diah W, Maks, selaku Dosen Pembimbing Utama, yang telah meluangkan waktu untuk memberikan bimbingan dan membantu dalam menyelesaikan skripsi ini.

5. Seluruh Staf dan Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak dan Ibu yang tercinta serta kakak yang tersayang yang telah memberikan semangat dan doa dalam menyelesaikan skripsi ini.

untuk perbaikan dimasa mendatang. Besar harapan peneliti, semoga skripsi ini bisa bermanfaat bagi para pembaca.

Surabaya, Mei 2010

Peneliti

KATA PENGANTAR ……… i

DAFTAR ISI ……….. iii

DAFTAR TABEL………... vii

DAFTAR GAMBAR ……….. viii

ABSTRAKSI ………... ix

BAB I: PENDAHULUAN 1.1. Latar Belakang Masalah ……….….. 1

1.2. Perumusan Masalah ………...……….….. 8

1.3. Tujuan Penelitian ……….. 8

1.4. Manfaat Penelitian ……….…... 8

BAB II: KAJIAN TEORI DAN PENGEMBANGAN MODEL 2.1. Hasil Penelitian Terdahulu ……….. 10

2.1.1. Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang ……….. 16

2.2. Kajian Teori ……… 17

2.2.1. Pengertian efisiensi ………..………... 17

2.2.2. Pengertian biaya produksi ………..………. 17

2.2.3. Efisiensi biaya produksi ………..……… 18

2.2.4. Pengertian kualitas dan biaya kualitas …………..……….. 19

2.2.4.1. Pengertian kualitas ………..………. 19

2.2.4.2. Pengertian biaya kualitas ………..………… 20

2.2.5. Faktor – faktor yang mempengaruhi kualitas …………... 21

2.2.6. Pengertian produk ………..…………. 22

2.2.7. Pengertian kualitas produk ………..……… 23

2.2.8. Pemborosan produk rusak ………..…………. 24

produk terhadap efisiensi biaya produksi …………..…….. 26

2.2.11.Pengaruh Kualitas Produk terhadap Efisiensi Biaya Produksi ………... 27

2.3. Diagram kerangka pikir ………..………. 28

2.4. Hipotesis ………..……… 30

BAB III: METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel …………..………31

3.1.1. Definisi Operasional ………..……….…..31

3.1.2. Pengukuran Variabel ………..………..32

3.2. Teknik Penentuan Sampel ………..…………..32

3.2.1. Populasi ...………..……….…..32

3.2.2. Sampel ……….………33

3.3. Teknik Pengumpulan Data ……….….….…33

3.3.1. Jenis Data ………..……….…..33

3.3.2. Sumber Data ………...………. 34

3.3.3. Pengumpulan Data ………..……… 34

3.4. Teknik Analisis dan Uji Hipotesis ………..…… 35

3.4.1. Uji Normalitas ……….…….……….. 35

3.4.2. Uji Outlier ……….…….………. 35

3.4.3. Uji Asumsi Klasik ………..………..36

3.4.4. Teknik Analisis dan Regresi ………..………. 40

3.4.5. Uji Hipotesis ………...……… 41

BAB IV: HASIL ANALISIS DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ………. 44

4.1.1. Profil Perusahaan ……… 44

4.1.2. Fokus pada Pelanggan ………. 46

4.1.6. Perencanaan Produksi ………. 49

4.1.7. Pengadaan Bahan Baku dan Kemasan ……… 49

4.1.8. Proses Produksi Cat dan Thinner ……… 49

4.1.9. Pelayanan Technis ……….. 50

4.1.10.Pengelolahan Bahan Baku dan Produk Cat dan Thinner…. 51 4.1.11.Identifikasi dan Mamputelusur ………... 51

4.1.12.Anaslisis Data dan Berkesinambungan ……….. 52

4.2. Deskripsi Hasil Analisis ………. 52

4.2.1. Kualitas Bahan Baku (X1) ………. 52

4.2.2. Kualitas Produk (X2) ………. 54

4.2.3. Efisiensi Biaya Produksi (Y) ………. 55

4.3. Analisis Regresi Linier Berganda ……….. 56

4.3.1. Uji Normalitas ……….…….……….. 56

4.3.2. Uji Asumsi Klasik ………..……… 59

4.3.3. Persamaan Regresi Berganda ………. 61

4.4. Uji Hipotesis ………... 62

4.4.1. Uji Kecocokan Model ( Uji F) ……… 62

4.4.2. Uji t ………. 63

4.4.3. Nilai r ² Parsial ……… 64

4.5. Pembahasan ………. 65

4.5.1. Implikasi ……….. 68

4.5.2. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ……….. 69

4.5.3. Keterbatasan Penelitian ………... 70

DAFTAR PUSTAKA LAMPIRAN

Tabel 1.1. : Data Efisiensi Biaya Produksi ……… 6

Tabel 2.1. :Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang …….. 16

Tabel 4.1. : Data Kualitas Bahan Baku ... 53

Tabel 4.2. : Data Kualitas Produk ... 54

Tabel 4.3. : Data Efisiensi Biaya Produksi ... 55

Tabel 4.4. : Hasil Uji Normalitas (1) ………... 56

Tabel 4.5. : Hasil Uji Outlier ... 57

Tabel 4.6. : Hasil Uji Normalitas (2) ……… 58

Tabel 4.7. : Nilai VIF (Variance Inflation Factor) ……….. 59

Tabel 4.8. : Korelasi Rank Spearman ……….. 60

Tabel 4.9. : Hasil Uji Durbin Watson ……….. 60

Tabel 4.10. : Persamaan Regresi ……….. 61

Tabel 4.11. : Uji F ... 63

Tabel 4.12. : Hasil Uji t ………... 64

Tabel 4.13. : Nilai r2parsial ... 65

Tabel 4.14. : Rangkuman Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ... 69

Gambar 2.1. : Pengaruh Kualitas Bahan Baku terhadap Efisiensi Biaya Produksi..25 Gambar 2.2. : Kerangka Pikir ………... 30 Gambar 3.1. : Kurva Uji Autolorelasi ………. 40

Oleh

Dini Lies Setyowati

ABSTRAK

Kualitas produk merupakan keseluruhan karakteristik produk atau jasa dari rancangan sampai pengiriman produk tersebut ke pelanggan sesuai dengan diharapkan tanpa melalui pembuatan yang berulang-ulang. Untuk memperoleh produk dengan kualitas sesuai dengan yang distandarkan, perusahaan harus mengadakan pengawasan bahkan sebelum proses produksi dimulai. Kualitas adalah tolak ukur relatif terhadap kebaikan. Berdasarkan uraian tersebut, penelitian ini bertujuan untuk mengetahui pengaruh kualitas bahan baku dan kualitas produk terhadap efisiensi biaya produksi dan untuk mengetahui manakah yang paling dominan antara kualitar bahan baku dan kualitas produk terhadap efisiensi biaya produksi pada PT. Warnatama Cemerlang di Gresik.

PT. WARNATAMA CEMERLANG di Gresik merupakan populasi dan sampel yang digunakan dalam penelitian ini difokuskan pada data bahan baku, produk, jadi biaya produksi dengan data berkala (time series) bulanan, yang diambil 3 tahun mulai januari 2007 sampai desember 2009 dengan menggunakan teknik purposive sampling. Analisis yang digunakan adalah analisis regresi linier berganda.

Kesimpulan yang diambil dari analisis adalah kualitas bahan baku memiliki pengaruh positif yang signifikan dengan efisiensi biaya produksi, sehingga hipotesis ke-1 yang menyatakan “Bahwa kualitas bahan baku dan kualitas produk mempunyai pengaruh yang signifikan terhadap efisiensi biaya produksi”, teruji kebenarannya. Kualitas bahan baku memiliki pengaruh lebih dominan terhadap efisiensi biaya produksi, sehingga hipotesis ke-2 yang menyatakan “Bahwa kualitas bahan baku lebih berpengaruh secara dominan terhadap efisiensi biaya produksi”, teruji kebenarannya.

Kata Kunci : Kualitas Bahan Baku, Kualitas Produk Dan Efisiensi Biaya Produksi

x By

Dini Lies Setyowati

Abstract

The product quality is the overall characteristics of products or services from design to delivery of product to customers in accordance with expected without going through the repetitive manufacture. To obtain a product with quality in accordance with a standardized, companies need to conduct surveillance even before production begins. Quality is the benchmark relative to the good. Based on these descriptions, this study aims to determine the effect of raw material quality on product quality and production cost efficiency and to find out where the most dominant among kualitar raw materials and product quality on efficiency of production costs at PT. Brilliant Warnatama in Gresik.

PT. WARNATAMA CEMERLANG in Gresik, a population and sample used in this study focused on the raw data, the product, so the cost of production with periodic data (time series) monthly, taken three years from January 2007 until December 2009 by using purposive sampling technique. The analysis used is multiple linear regression analysis. Conclusions drawn from the analysis is the quality of raw materials has a significant positive effect with the efficiency of production costs, so the first hypothesis which states "That the quality of raw materials and product quality has a significant impact on production cost efficiencies," verified. The quality of raw materials have more dominant influence on efficiency of production costs, so that the second hypothesis which states "That the quality of raw materials is more influential in a dominant effect on the efficiency of production costs", verified.

2010 BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Sejalan dengan lajunya pertumbuhan perekonomian di negara ini, makin terasa adanya aktivitas usaha ke arah persaingan untuk meraih pangsa pasar yang terbesar. Perusahaan - perusahaan baru yang menawarkan berbagai macam produk bermunculan, sehingga tidak terelakkan timbulnya persaingan yang semakin kompetitif.

kebijakan tidak hanya internal perusahaan, tetapi juga eksternal perusahaan.

Semakin berkembang teknologi dan peradaban manusia, maka cara berpikir mereka sebagai konsumen membeli barang atau jasa tidak lagi hanya untuk memenuhi kebutuhan saja tetapi mereka sudah mulai menggunakan pertimbangan mengenai kualitas barang atau jasa yang mereka beli serta pertimbangan mengenai harga. Kecepatan memenuhi permintaan pasar dengan kualitas produk dan harga bersaing inilah yang diharapkan menghentikan persaingan.

Ketersediaan bahan baku menjadi bagian yang paling penting di dalam proses produksi dan harus ada pada saat dibutuhkan, selain itu faktor yang paling penting adalah ketersediaan mesin-mesin yang siap dioperasikan untuk mengubah bahan bahu menjadi barang jadi yang siap di jual. Semua itu memerlukan pengawasan dan pengendalian dalam penggunaan dan pengoperasiannya agar perusahaan dapat berproduksi sesuai dengan rencana yang telah ditetapkan.

Menurut Mulyadi (2007:14), biaya produksi dibagi menjadi: (1). Biaya bahan langsung, (2). Tenaga kerja langsung, (3). Biaya overhead pabrik. Elemen yang paling penting agar perusahaan dapat merencanakan dan mengendalikan biaya produksi adalah bahan baku, sehingga sesuai dengan tujuan diadakan perencanaan dan pengendalian serta perusahaan dapat menyelenggarakan persediaan bahan baku yang tepat.

produk yang tinggi merupakan kunci keunggulan bersaing, dimana kualitas bahan bkunya bisa diupayakan dengan cara mengadakan seleksi sumber bahan, pemeriksaan penerimaan bahan dan penjagaan gudang bahan baku perusahaan (Agus Ahyari, 1990:264). Pemrosesan dilanjutkan dengan mengahasilkan produk jadi sebagai hasil produksinya yang diharapkan mempunyai nilai jual yang lebih tinggi dari pada sebelum diproses dan kemudian menyerahkannya dibagian gudang.

Kemampuan dalam mengendalikan operasi dipakai perusahaan secara efektif dan efisien terutama yang menyangkut dengan peningkatan laba yang dijadikan sebagai evaluasi manajemen perusahaan dan sebagai dasar pengambilan keputusan oleh pimpinan.

Berdasarkan hasil penelitian yang dilakukan oleh Ahmad Zamzami (2002) bahwa kualitas produk mempunyai pengaruh lebih dominan terhadap efisiensi biaya produksi dibanding dengan kualitas bahan baku dikarenakan hasil produk tersebut menjadi patokan sebagai perbaikan yang terus menerus untuk menjadi acuan lebih baik.

menghadapi hal ini kami meningkatkan kualitas bahan baku, kualitas produk dan efisiensi biaya produksi secara terus menerus.

Oleh karena itu, PT. WARNATAMA CEMERLANG sadar bahwa kualitas produk dipengaruhi banyak hal, salah satunya adalah kualitas bahan baku yang digunakan. Bahan baku disini adalah untuk bahan baku cat (resin, solvent, additive, piqment, lainnya), dan bahan baku thinner (solvent yang diambil beberapa persen). Untuk itu pemilihan bahan baku yang berkualitas tinggi merupakan hal yang sangat penting dalam perusahaan.

Sehubungan dengan penelitian yang diadakan pada PT. WARNATAMA CEMERLANG sebagai tujuan obyek penelitian, maka perusahaan ini kurang memperhatikan komponen biaya dari proses produksi. Penyebab dari komponen tersebut adalah tidak adanya kesesuaian dan pemborosan dalam penggunaan bahan baku.

Efisiensi biaya produksi dapat diukur dengan cara membandingkan antara anggaran biaya produksi yang telah ditetapkan dengan realisasi biaya produksi yang digunakan atau terjadi. Jika biaya produksi semakin mendekati anggaran yang ditetapkan maka akan dapat dikatakan bahwa efisiensi biaya produksi telah tercapai.

Adapun untuk data efisiensi biaya produksi mulai tahun 2007 sampai 2009 dapat dilihat tabel di halaman berikutnya:

Tabel: 1.1 Data Efisiensi Biaya Produksi

PERIODE ANGGARAN REALISASI SELISIH TAHUN BULAN (Rp) (Rp) (Rp)

2007 1 4.429.128.020 4.244.902.731 184.225.289 2007 2 5.491.733.560 5.313.713.446 178.020.114 2007 3 5.522.480.875 5.405.351.010 117.129.865 2007 4 7.026.129.620 6.652.109.072 374.020.548 2007 5 6.635.216.610 7.100.504.450 -465.287.840 2007 6 6.657.714.500 7.309.105.305 -651.390.805 2007 7 7.559.865.200 8.156.338.668 -596.473.468 2007 8 6.012.299.200 6.913.297.195 -900.997.995 2007 9 5.700.457.590 5.616.116.226 84.341.364 2007 10 3.838.679.000 3.724.099.655 114.579.345 2007 11 6.553.844.950 6.387.681.328 166.163.622 2007 12 6.279.688.220 5.974.689.611 304.998.609 2008 13 9.103.380.280 8.841.933.244 261.447.036 2008 14 8.197.493.670 7.629.176.505 568.317.165 2008 15 8.945.047.360 8.348.171.353 596.876.007 2008 16 10.116.850.490 9.812.732.521 304.117.969 2008 17 10.268.479.985 10.107.576.175 160.903.810 2008 18 9.834.027.610 9.421.514.927 412.512.683 2008 19 11.872.909.755 11.726.408.333 146.501.422 2008 20 13.019.787.590 12.334.591.390 685.196.200 2008 21 10.191.531.365 9.869.557.244 321.974.121 2008 22 6.333.430.600 6.193.347.193 140.083.407 2008 23 8.056.999.450 7.937.450.956 119.548.494 2008 24 4.495.788.530 4.368.281.960 127.506.570 2009 25 6.169.752.270 5.944.721.846 225.030.424 2009 26 6.388.479.870 5.961.896.172 426.583.698 2009 27 4.252.833.210 4.024.896.451 227.936.759 2009 28 5.875.267.735 5.553.745.273 321.522.462 2009 29 6.703.572.495 6.564.323.181 139.249.314 2009 30 12.373.090.710 11.600.087.221 773.003.489 2009 31 10.634.305.050 10.031.069.791 603.235.259 2009 32 8.581.199.925 8.270.597.447 310.602.478 2009 33 5.232.299.265 5.092.421.709 139.877.556 2009 34 9.919.812.770 9.601.367.395 318.445.375 2009 35 12.273.452.235 12.032.109.640 241.342.595 2009 36 9.257.114.860 8.964.299.602 292.815.258

Dari data tersebut pada tahun 2007 telah tampak terjadi kesenjangan antara anggaran biaya produksi yang ditetapkan dengan realisasi biaya produksi yang digunakan. Dimana kesenjangan tersebut terjadi karena adanya tekanan biaya pada bahan baku cat yang terus meningkat secara signifikan. Dampak yang terjadi antara kualitas bahan baku terhadap efisiensi biaya produksi terjadi apabila kandungan kualitas bahan baku tidak memenuhi standar yang ditetapkan oleh perusahaan sehingga terjadi pengujian atau pengetesan berulang-ulang, otomatis juga menambah berat kandungan-kandungan komposisi bahan baku, semakin bertambah pula biaya produksi yang dikeluarkan sehingga pengunaan tidak efisien berdampak pula pada biaya produksi yang tidak efisiensi. Sedangkan dampak yang terjadi antara kualitas produk terhadap efisiensi biaya produksi terjadi apabila hasil produk yang sudah jadi tidak sesuai dengan mutu atau kualitasyang ditetapkan perusahaan sehingga tidak lolos seleksi dari uji kualitas, otomatis akan meningkatkan biaya produksi dimana hasil produk tersebut harus dilakukan proses pengerjaan ulang dan berakibat pemborosan. Sehingga efisiensi biaya produksi tidak bisa ditingkatkan dan sebagai akibatnya profitabilitas perusahaan akan menurun.

1.2. Perumusan Masalah

Penelitian dirancang untuk menjawab pokok-pokok permasalahan sebagai berikut:

1. Apakah kualitas bahan baku dan kualitas produk mempunyai pengaruh terhadap efisiensi biaya produksi?

2. Diantara kualitas bahan baku dan kualitas produk manakah yang lebih dominan pengaruhnya terhadap efisiensi biaya produksi?

1.3. Tujuan Penelitian

Tujuan penelitian yang akan dicapai :

1. Untuk mengetahui pengaruh kualitas bahan baku dan kualitas produk terhadap efisiensi biaya produksi.

2. Untuk mengetahui manakah yang paling dominan antara kualitar bahan baku dan kualitas produk terhadap efisiensi biaya produksi.

1.4. Manfaat Penelitian

Penelitian dan penyusunan skripsi tersebut diharapkan dapat memberikan manfaat antara lain:

a. Bagi peneliti

b. Bagi perusahaan

Dari hasil penelitian dapat memberikan masukkan dan menjadi bahan pertimbangan dalam mengambil keputusan serta menentukan kebijakan perusahaan yang berkaitan dengan masalah yang dihadapi. c. Bagi pihak lain

BAB II

KAJIAN TEORI DAN PENGEMBANGAN MODEL

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan pengkajian berkaitan dengan penelitian ini

adalah sebagai berikut :

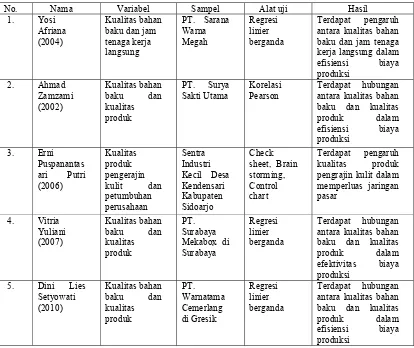

a. Yosi Afriana Saraswati (2004)

1) Judul : Pengaruh Kualitas Bahan Baku Dan Jam Tenaga Kerja

Langsung Terhadap Efisiensi Biaya Produksi Pada PT. SARANA

WARNA MEGAH.

2) Perumusan masalah

(1)Apakah kualitas bahan baku dan jam tenaga kerja langsung

mempengaruhi peningkatan efisiensi biaya produksi ?

(2)Apakah kualitas bahan baku mempunyai pengaruh yang

signifikan terhadap efisiensi biaya produksi ?

(3)Apakah jam tenaga kerja langsung mempunyai pengaruh yang

signifikan terhadap efisiensi biaya produksi ?

3) Hipotesis

(1)Diduga bahwa kualitas bahan baku dan jam tenaga kerja

langsung secara bersama-sama mempengaruhi secara

(2)Diduga bahwa kualitas bahan baku mempunyai pengaruh yang

signifikan terhadap peningkatan efisiensi biaya produksi.

(3)Diduga bahwa jam tenaga kerja langsung mempunyai

pengaruh yang signifikan terhadap peningkatan efisiensi biaya

produksi.

4) Kesimpulan

(1)Dari pengujian secara silmultan dengan menggunakan uji F,

bahwa variabel kualitas bahan baku (X1) dan jam tenaga kerja

langsung (X2) berpengaruh signifikan terhadap efisiensi biaya produksi (Y), pada tingkat signifikan 0,05. Pernyataan ini

didukung dengan nilai Fhitung 29,098 lebih besar dari Ftabel

sebesar 4,26.

(2)Sedangkan dari pengujian secara parsial menggunakan uji t

diperoleh bahwa hasil kualitas bahan baku (X1) dan jam tenaga

kerja langsung (X2) berpengaruh signifikan terhadap efisiensi

biaya produksi (Y), pernyatan ini didukung dengan nilai t hitung

untuk variabel jam tenaga kerja langsung (X2) sebesar -2,2622

lebih besar dari t tabel sebasar 0,0048.

b. Ahmad Zamzami (2002)

1) Judul : Pengaruh Kualitas Bahan Baku Dan Kualitas Produk

Terhadap Efisiensi Biaya Produksi Pada PT. SURYA SAKTI

2) Perumusan Masalah

(1)Apakah kualitas bahan baku dan kualitas produk mempuyai

pengaruh nyata terhadap efisiensi biaya produksi?

(2)Diantara kualitas bahan baku dan kualitas produk manakah

yang paling dominan pengaruhnya terhadap efisiensi biaya

produksi?

3) Hipotesis

(1)Diduga mempunyai pengaruh nyata antara kualitas bahan baku

dan kualitas produk terhadap efisiensi biaya produksi.

(2)Diduga kualitas produk lebih berpengaruh terhadap efisiensi

biaya produksi.

4) Kesimpulan

(1)Berdasarkan hasil penelitian dan pengujian secara simultan

dengan menggunakan uji F, maka dinyatakan bahwa kualitas

bahan baku dan kualitas produk mempunyai pengaruh yang

nyata terhadap efisiensi biaya produksi. Hal ini dibuktikan dari

hasil pengujian yang menyatakan bahwa nilai Fhitung sebesar

5,431 lebih dari Ftabel sebesar 4,26 sehingga Fhitung berada di

daerah penolakan Ho.

(2)Berdasarkan hasil penelitian dan pengujian secara parsial

dengan menggunakan uji t, hipotesis yang menyatakan bahwa

kualitas produk mempunyai pengaruh lebih besar dibanding

tidak teruji kebenarannya, dan pengaruh variabel kualitas

bahan baku adalah signifikan karena nilai 3,293 dari variabel

kualitas bahan baku lebih besar dibandingkan nilai 2,262 atau

berada di daerah Ho. Sedangkan pengaruh dari variabel

kualitas produk tidak signifikan karena nilai 3,293 dari variabel

kualitas produk berada di daerah terima Ho.

c. Erni Puspanantasari Putri (2006)

1) Jurnal : Peningkatan Kualitas Produk Pengerajin Kulit Untuk

Meningkatkan Pertumbuhan Usahanya Dalam Memperluas

Jaringan Pasar.

2) Perumusan Masalah

(1)Faktor-faktor apakah menyebabkan kualitas produk pengrajin

kulit rendah

(2)Upaya-upaya apakah yang harus dilakukan dalam

meningkatkan kualitas produknya sehingga dapat

menghasilkan produk yang berkualitas yang berdampak juga

bagi peningkatan pertumbuhan usahanya dalam memperluas

jaringan pasar

3) Hipotesis

(1)Faktor yang menyebabkan kualitas produk pengrajin kilit

rendah dapat ditinjau dari faktor manusia, mesin material,

(2)Upaya untuk meningkatkan kualitas produk pengrajin kulit

adalah dengan pengembangan sumber daya manusia melalui

pendidikan dan pelatihan kualitas dan memperluas jaringan

pasar dengan mengikuti pameran produk kecil yang bersifat

lokal maupun nasional.

4) Kesimpulan

(1)Kemampuan proses pada karakteristik pengukuran

menunjukan bahwa nilai indeks kapabilitas proses (Cp) pada

masing-masing home industri yang diteliti mempunyai nilai

Cp<1,00. hal ini berarti proses memiliki kapabilitas yang

rendah untuk memenuhi spesifikasi pengukuran yang

diharapkan. Demikian pula dengan ukuran indeks kinerja kane

(Cpk) berada dalam criteria CPL atau CPU<1,00 yang berarti

bahwa proses tidak mampu memenuhi batas spesifikasi bahwa

(LSL) maupun atas (USL).

(2)Dari hasil penelitian dapat diketahui bahwa kapabilitas proses

rata-rata untuk menghasilkan produk yang sesuai (tidak cacat)

sebesar 89,03% ({75,4% + 95,7% + 96%}/3) dan produk yang

cacat sebesar 10,97% ({ 2,6% + 4,3% + 4%}/3).

d. Vitria Yuliani (2007)

1) Judul : Pengaruh Kualitas Bahan Baku dan Kualitas Produk

Terhadap Efektifitas Biaya Produksi Pada PT. SURABAYA

2) Perumusan masalah

(1)Apakah kualitas bahan baku dan kualitas produk mempunyai

pengaruh terhadap efektivitas biaya produksi yang terjadi pada

perusahaan PT. SURABAYA MEKABOX ?

(2)Manakah diantara kualitas bahan baku dan kualitas produk

yang mempunyai pengaruh lebih dominan terhadap efektivitas

biaya produksi di PT. SURABAYA MEKABOX ?

3) Hipotesis

(1)Terdapat pengaruh yang signifikan pada kualitas bahan baku

dan kualitas produk terdahap efektivitas biaya produksi.

(2)Kualitas bahan baku mempunyai pengaruh yang paling

dominan terhadap efektivitas biaya produksi.

4) Kesimpulan

(1)Dari hasil penelitian dan pengujian secara simultan dengan

menggunakan uji F, bahwa kualitas bahan baku dan kualitas

produk mempunyai pengaruh yang nyata terhadap efiktivitas

biaya produksi. Pertanyaan ini didukung dengan nilai Fhitung

10,653 lebih besar dari Ftabel sebesar 3,467.

(2)Dari hasil penelitian dan pengujian secara parsial dengan

mengunakan uji t, bahwa kualitas produk mempunyai pengaruh

secara signifikan terhadap efektivitas biaya produksi.

kualitas produk sebesar 10,653 lebih besar dari t tabel sebesar

3,467.

2.1.1 Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang

Tabel 2.1 :Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang

2.2. Kajian Teori

2.2.1. Pengertian efisiensi

Semakin berkembang suatu perusahaan, maka kegiatan dan

masalahnya juga semakin kompleks, khususnya masalah biaya yang

harus dikeluarkan oleh perusahaan. Agar suatu perusahaan dapat

beroperasi dengan lancar maka banyak kegiatan yang harus

dilaksanakan berdasarkan perencanaan dan pengendalian yang cermat

maka biaya yang akan dikeluarkan oleh perusahaan akan menjadi lebih

efisien.

Bhayangkara (2008:13), Efisiensi merupakan ukuran proses yang

menghubungkan antara input dan output dalam operasional perusahaan.

Menurut Supriyono (1994:329), Efisiensi adalah rasio keluaran terhadap

masukan atau jumlah keluaran per unit masukan, sedang efisien adalah

melaksanakan sesuatu dengan benar.

Jadi untuk pengukuran efisiensi adalah selisih dari masukan yang

digunakan dengan keluaran yang dihasilkan, semakin besar keluaran

yang dihasilkan dibandingkan dengan keluaran yang digunakan, maka

tingkat efisiensi yang dituju akan tercapai.

2.2.2. Pengertian biaya produksi

Menurut Mulyadi (2007:14), biaya produksi merupakan

siap untuk dijual. Menurut Mulyadi (2003:101), biaya produksi adalah

biaya yang dikeluarkan atau terjadi difungsi produksi.

Dari beberapa definisi di atas dapat disimpulkan bahwa biaya

produksi adalah semua biaya yang berhubungan dengan fungsi produksi

yaitu kegiatan pengelolahan bahan menjadi produk yang siap dijual.

Menurut Mulyadi (1981:11), adapun unsur-unsur biaya produksi adalah

sebagai berikut:

a. Biaya bahan baku

Adalah harga pokok bahan baku yang diolah didalam proses

produksi.

b. Biaya tenaga kerja langsung

Adalah biaya yang dibayarkan kepada tenaga kerja yang secara

langsung menangani proses pengolahan bahan baku menjadi produk

jadi.

c. Biaya overhead pabrik

Adalah semua biaya produksi, selain biaya bahan baku dan biaya

tenaga kerja langsung .

2.2.3. Efisiensi biaya produksi

Efisiensi merupakan ukuran dalam membandingkan penggunaan

masukan (input) yang direncanakan dengan realisasi penggunaan

masukan, maka jika masukan yang sebenarnya digunakan makin besar

sebaliknya. Jadi efisiensi biaya produksi merupakan kegiatan

penghematan biaya-biaya yang terjadi untuk mengolah bahan baku

menjadi produk jadi yang siap dijual (Mulyadi,1983:14)

Pengukuran efisiensi dapat dikembangkan dengan cara

membandingkan antara biaya yang sesungguhnya dipergunakan dengan

standar pembiayaan yang telah ditetapkan, yaitu tentang biaya tertentu

yang dapat menggambarkan berapa besar biaya yang dipergunakan

untuk dapat menghasilkan jumlah keluaran tertentu. Diharapkan dengan

menggunakan biaya produksi seminimal mungkin didapatkan hasil

semaksimal mungkin. Jika biaya produksi mendekati standar yang

ditetapkan maka dapat dikatakan efisiensi biaya produksi telah tercapai.

2.2.4. Pengertian kualitas dan biaya kualitas 2.2.4.1. Pengertian kualitas

Definisi Hansen and mowen (2005:5) kualitas adalah kepuasan

kepuasan pelanggan dimana harapan pelanggan dapat digambarkan

melalui atribut-atribut kualitas yang biasa disebut dimensi kualitas.

Kualitas dapat pula didefinisikan sebagai kesesuaian suatu produk

dengan persyaratan yang diajukan pelanggan (Muhammad Akhyar

Adnan, 2000:13). Menurut Don R. Hasen dan Maryane M. Mowen

(2001:963), pengertian kualitas merupakan tolak ukur relatif terhadap

Dari definisi di atas, dapat disimpulkan bahwa kualitas adalah

ukuran relatif kebaikan atau sesuatu hal yang memenuhi berbagai

harapan pelanggan.

2.2.4.2. Pengertian biaya kualitas

Menurut Hansen and mowen (2005:7) kegiatan yang

berhubungan dengan kualitas adalah kegiatan yang dilakukan karena

mungkin atau terdapat kualitas yang buruk. Biaya-biaya untuk

kegiatan-kegiatan tersebut disebut biaya kualitas. Jadi biaya kualitas

adalah biaya-biaya yang timbul karena mungkin atau telah terdapat

produk yang buruk kualitasnya. Biaya dan kualitas merupakan salah

satu kesatuan dan bukanlah suatu yang perlu dipertentangkan atau

sesuatu yang berlawanan. Oleh karena itu, dalam pengertian ini

sangatlah tidak mungkin menghasilkan produk yang berkualitas tinggi

dengan biaya rendah.

Seperti telah diketahui bahwa mutu suatu barang merupakan

kesesuaian dari barang tersebut. Hampir setiap produsen

menginginkan suatu hasil dengan mutu terbaik, tetapi selain itu juga

produsen menginginkan biaya yang digunakan efisien. Dengan kata

lain dengan menghasilkan barang berkualitas baik menggunakan biaya

yang lebih murah.

Menurut Assauri (1993:270), biaya kualitas dapat

1. Biaya-biaya pencegahan (prevention)

Biaya pencegahan adalah biaya-biaya yang diperlukan dalam

melakukan usaha-usaha untuk mencapai suatu mutu yang tertentu

agar jangan sampai terjadi produk cacat.

2. Biaya penaksiran (appraisal)

Biaya penaksiran adalah biaya-biaya yang dibutuhkan dalam

melakukan pengecekan dan usaha-usaha lainnya yang diperlukan

untuk menjaga mutu.

3. Biaya kegagalan (failure)

Biaya kegagalan ada dua bagian, yaitu : biaya kegagalan internal,

seperti biaya yang dikeluarkan pada saat pengelolahan

(processing) dan biaya kegagalan eksternal yang dikeluarkan

setelah produk yang dihasilkan sampai ke tangan pembeli.

2.2.5. Faktor – faktor yang mempengaruhi kualitas

Menurut Assauri (1993:268), mutu dipengaruhi faktor-faktor

yang akan menentukan bahwa suatu barang akan dapat memenuhi

tujuannya. Oleh karena itu mutu merupakan tingkat pemuasan suatu

barang, tingkat mutu tersebut dipengaruhi oleh beberapa faktor, yaitu :

1. Fungsi suatu barang

Suatu barang yang dihasilkan hendaknya memperhatikan

fungsi-fungsi untuk apa barang tersebut digunakan sehingga barang yang

2. Wujud luar

Salah satu faktor yang penting dan sering dipergunakan oleh

konsumen dalam melihat suatu barang pertama kalinya. Untuk

menentukan mutu barang tersebut adalah wujud luar barang itu.

Faktor wujud luar yang terlihat bukan hanya terlihat dari bentuk

tetapi juga dari warna, pembungkusan dan lain-lainnya.

3. Biaya barang tersebut

Umumnya biaya dan harga dapat menentukan kualitas dari barang

tersebut. Hal ini terlihat jika barang tersebut mempunyai harga

mahal pasti berkualitas bagus, namun apabila barang tersebut

berharga murah maka dapat menunjukan bahwa kualitas barang

tersebut relatif rendah.

2.2.6. Pengertian produk

Menurut Don R. Hansen dan Maryanne M. Mowen (2000:43),

produk adalah barang yang diproduksi dengan mengubah bahan baku

melalui penggunaan tenaga kerja dan masukan modal seperti pabrik,

tanah, dan mesin. Menurut Indriyo Gitosudarmo (2002:67), pengertian

produk tidak dapat dilepaskan dengan kebutuhan, karena produk

merupakan sesuatu yang dapat memenuhi kebutuhan manusia.

Sedangkan menurut Agus Ahyari (1987:3), produk adalah hasil kegiatan

diketahui bahwa terdapat perbedaan antara produk dan jasa, walaupun

keduanya merupakan hasil dari kegiatan produksi.

Dari berbagai definisi diatas dapat diambil suatu kesimpulan

bahwa produk sebagai hasil dari kegiatan produksi akan mempunyai

wujud tertentu, mempunyai sifat-sifat fisik dan kimia tertentu.

2.2.7. Pengertian kualitas produk

Dikatakan produk berkualitas menurut Supriyono (1994:337)

apabila produk tersebut memenuhi kriteria yang diharapkan oleh

pelanggan, umumnya ada dua macam kualitas yang diakui yaitu :

1. Mutu rancang (quality of design) adalah suatu fungsi berbagai

spesifikasi produk.

2. Mutu kesesuaian (quality of conformance) adalah suatu ukuran

mengenai bagaimana suatu produk memenuhi berbagai persyaratan

atau spesifikasi.

Ahyari (1986:127), kualitas produk adalah merupakan suatu

jumlah dari atribut yang dimiliki dari produk ini akan mempunyai aspek,

dimana antara satu produk dengan produk yang lainnya akan

mempunyai titik berat yang berbeda-beda sesuai dengan fungsi dari

masing-masing produksi tersebut. Dari beberapa definisi diatas maka

dapat disimpulkan kualitas produk adalah sesuatu nilai lebih yang

dimiliki oleh suatu produk untuk memenuhi keinginan konsumen.

2.2.8. Pemborosan produk rusak

Semakin banyak produk yang berkualitas dihasilkan, maka akan

tercapai suatu efiensi biaya produksi, namun apabila semakin banyak

produk rusak yang dihasilkan maka akan terjadi suatu pemborosan biaya

produksi. Menurut Mulyadi (1999:324), produk rusak adalah produk

yang tidak memenuhi standar kualitas yang telah ditetapkan, yang secara

ekonomis tidak dapat diperbaiki menjadi produk yang lebih baik.

Produk rusak lain dengan sisa bahan merupakan bahan baku yang

mengalami kerusakan dalam proses produksi, sehingga belum sempat

terjadi suatu produk, sedangkan produk rusak merupakan produk yang

telah menyerap biaya bahan baku, biaya tenaga kerja, biaya overhead

pabrik. Hal ini dapat disimpulkan, kerusakan produk apabila

dibandingkan dengan kerusakan bahan baku pengaruhnya terhadap

efisiensi biaya produksi lebih berpengaruh kerusakan produk.

Menurut Carter Usry (2004:206) bahwa produk cacat adalah unit

yang sudah selesai atau separuh selesai namun cacat dalam hal tertentu.

Menurut Don R. Hasen dan Maryanne M. Mowen (2001:964), produk

cacat adalah yang tidak memenuhi spesifikasinya.

Dari definisi diatas, dapat diketahui bahwa produk cacat tersebut

apabila diperbaiki masih mendatangkan hasil atau masih

menguntungkan jika dibandingkan dengan produk yang tidak diperbaiki.

Pada perusahaan manufaktur ketidaksempurnaan produk mungkin

produk cacat tersebut diproses kembali dalam satu tahapan atau lebih

dibuat dalam standar produk yang dapat di jual, maka hal ini akan lebih

menguntungkan untuk dilakukan.

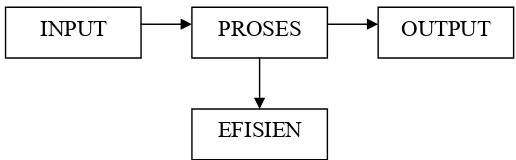

2.2.9. Pengaruh Kualitas Bahan Baku terhadap Efisiensi Biaya Produksi

Bahan baku merupakan dasar yang akan diolah menjadi suatu

produk atau merupakan dari kesatuan bentuk dari produk jadi yang

merupakan hasil dari proses produksi.

Gambar 2.1. : Pengaruh Kualitas Bahan Baku terhadap Efisiensi Biaya Produksi

Bahan baku merupakan salah satu input yang tidak kalah penting

dibandingkan dengan tenaga kerja dan modal. Oleh karena itu

pengadaan dan pengawasan kualitas bahan baku sangat penting

dilakukan agar kualitas bahan baku yang diterima perusahaan sesuai

dengan persyaratan yang telah ditetapkan oleh perusahaan. Dengan

bahan baku yang berkualitas diharapkan produk yang dihasilkan juga

berkualitas.

INPUT PROSES OUTPUT

Penggunaan bahan baku yang berkualitas dapat menekan biaya

produksi menjadi serendah mungkin karena tidak perlu ada pengerjaan

ulang terhadap produk cacat sehingga pemakaian biaya produksi

menjadi lebih efisien.

2.2.10. Teori yang melandasi antara kualitas bahan baku dan kualitas

produk terhadap efisiensi biaya produksi.

Teori Marginal Efficiency of Capital, dikemukakan oleh: John. M. Keynes. Keynes mendefinisikan”Marginal Efficiency of Capital

sebagai tingkat diskonto yang memberikan nilai konstan kepada

hasil-hasil yang akan dicapai pada masa yang akan datang yang sama dengan

biaya-biaya produksi benda modal yang bersangkutan”. Keynes dalam

Winardi (1975:81).

Menurut Keynes dalam Winardi (1975:80), Efisiensi marginal

modal pada umumnya adalah tingkatan hasil bersih tertinggi yang akan

diperoleh dari semua benda-benda modal yang dapat menghasilkan

keuntungan.

Keynes dalam Winardi (1975:80), berpendapat ada sebuah dalil

penting yang menyatakan bahwa invetasi-investasi akan diperluas

sedemikian rupa sehingga efisiensi marginal modal akan sama dengan

suku bunga. Dalil tersebut didasarkan atas asumsi bahwa para

untuk mencapai hasil semaksimal mungkin dari investasi-investasi yang

telah mereka keluarkan.

Maksudnya adalah suatu produk yang telah dinyatakan

berkualitas atau bebas dari cacat atau kerusakan pada saat proses

produksi dapat dipastikan bahwa efisiensinya tinggi sehingga produk

yang berkualitas tinggi dapat menarik banyak konsumen untuk membeli

produk tersebut. Maka banyak pengusaha akan menanamkan modalnya

yang berupa investasi jika investasi yang ditanamkan tersebut memiliki

efisiensi yang tinggi, sama halnya dengan konsumen yang akan

menanamkan investasinya jika produk yang menjadi investasi tersebut

berkualitas dan memiliki efisiensi yang tinggi. Sesuatu yang efisiensi

pasti akan banyak diminati.

Teori penawaran oleh Adam Smith (1776) jika harga suatu

barang naik maka barang yang ditawarkan juga akan semakin banyak.

Seorang produsen berani menawarkan produknya dengan harga yang

lebih tinggi daripada harga produk pesaing karena produsen

menawarkan produk yang lebih berkualitas. Jadi hasil penelitian ini

menunjang hukum penawaran.

2.2.11. Pengaruh Kualitas Produk terhadap Efisiensi Biaya Produksi

Produksi sering didefinisikan sebagai penciptaan guna, di mana

guna berarti kemampuan barang atau jasa untuk memenuhi kebutuhan

manusia, pengertian tersebut sedikit berubah, konsumen dalam memberi

barang atau jasa mulai mempertimbangkan kualitas dan harga yang

dibelinya. Kualitas memberikan dampak pada bisnis melalui dua cara

yaitu terhadap biaya produksi dan pendapatan. Proses produksi yang

memperhatikan kualitas akan menghasilkan produk yang bebas dari

kerusakan. Ini berarti dihindarkan terjadinya pemborosan sehingga

ongkos produksi per unit akan menjadi rendah yang gilirannya akan

membuat harga produk menjadi lebih kompetitif.

Hasil produksi yang sudah sesuai atau lolos seleksi dari uji

kualitas yang ditentukan sudah melaksanakan program pengendalian

kualitas secara konsisten. Jadi untuk kualitas produk dapat dijelaskan

bahwa dengan mengurangi produk cacat yang dihasilkan maka akan

menghindari adanya pengerjaan ulang yang berarti adanya penghematan

biaya produksi secara efisien.

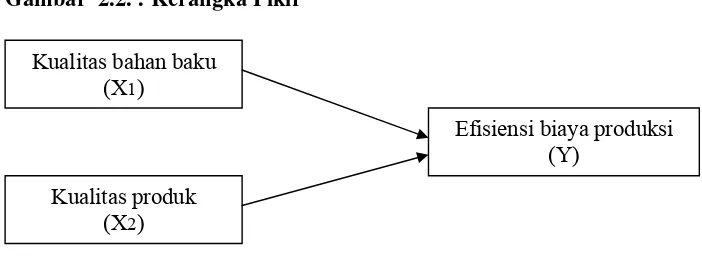

2.3. Diagram kerangka pikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah

dikemukakan diatas, maka dapat diambil premis-premis yang kemudian

dari premis tersebut akan disimpulkan sehingga dapat dijadikan sebagai

dasar dalam mengemukakan hipotesis, maka premis-premisnya sebagai

Premis 1

Kualitas produk mempunyai pengaruh lebih besar dibanding dengan

kualitas bahan baku terhadap efisiensi biaya produksi. (Ahmad

Zamzami:2002).

Premis 2

Kualitas bahan baku mempunyai pengaruh yang lebih dominan

dibandingkan dengan jam tenaga kerja langsung terhadap efisiensi

biaya produksi. (Yosi Afriana Saraawati:2004).

Premis 3

Kualitas produk pengrajin kulit di pengaruhi oleh pengembangan

sumber daya manusia, pelatihan kualitas dan perluasan jaringan

pasar. (Erni Puspanantasari Putri:2006).

Premis 4

Biaya bahan baku berpengaruh nyata terhadap biaya produksi.

(Mulyadi:2003).

Dari premis-premis diatas dapat disimpulkan dalam bentuk

kerangka pikir yang merupakan pola pikir yang menunjukkan pengaruh

antara variabel independen dan variabel dependen yang diteliti.

Dalam penelitian ini kerangka pikir dapat digambarkan, sebagai

Gambar 2.2. : Kerangka Pikir

2.4 Hipotesis

Dengan memperhatikan latar belakang di atas, maka dilakukan

perumusan hipotesis sebagai berikut:

a. Bahwa kualitas bahan baku dan kualitas produk mempunyai

pengaruh yang signifikan terhadap efisiensi biaya produksi.

b. Bahwa kualitas bahan baku lebih berpengaruh secara dominan

terhadap efisiensi biaya produksi. Kualitas bahan baku

(X1)

Kualitas produk (X2)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel 3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel dengan cara memberikan arti menspesifikasikan kegiatan

ataupun memberikan suatu operasional yang diperlukan untuk mengukur

variabel tersebut (Nazir, 1988:152).

Varibel-variabel yang berhubungan dengan hipotesis dalam

penelitian ini :

a. Kualitas bahan baku (X1)

Yaitu komposisi bahan baku yang digunakan sudah sesuai dengan

standar yang ditetapkan oleh perusahaan untuk dilakukan proses

produksi menjadi produk jadi.

b. Kualitas produk (X2)

Yaitu suatu hasil produk yang telah lolos dari segala macam uji

kualitas yaitu kekuatan, mutu dan spesifikasi yang ditetapkan oleh

perusahaan.

c. Efisiensi biaya produksi (Y)

Yaitu biaya yang digunakan untuk proses produksi dengan

menggunakan biaya seminimal mungkin untuk memperolah output

3.1.2. Pengukuran Variabel

a. Kualitas bahan baku (X1)

Diukur dengan keseluruhan bahan baku dalam proses produksi yang

lolos dari uji kualitas yang dinyatakan dalam Kg, termasuk skala rasio.

b. Kualitas produk (X2)

Diukur dengan keseluruhan hasil produk jadi yang lolos dari uji

kualitas,yang dinyatakan dalam Unit, termasuk skala rasio.

c. Efisiensi biaya produksi (Y)

Diukur dengan selisih antara anggaran yang ditetapkan dengan

realisasi yang digunakan dinyatakan dengan prosentase, termasuk

skala rasio.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah kelompok subyek atau obyek yang memiliki

ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan

kelompok subyek atau obyek yang lain yang akan dikenai generalisasi dari

hasil penelitian (Sumarsono, 2004:44).

Populasi obyek penelitian ini adalah PT. WARNATAMA

CEMERLANG di Gresik dengan menggunakan data tahunan, mulai

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri

dan kerakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi (Sumarsono,

2004:45).

Pada penelitian ini metode yang digunakan adalah purposive

sampling yaitu penarikan sampel dengan tujuan-tujuan tertentu yaitu

sample yang digunakan dalam penelitian ini difokuskan pada data bahan

baku, produk jadi, biaya produksi dengan data berkala (time series)

bulanan, yang diambil 3 tahun mulai januari 2007 sampai desember 2009.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Menurut cara perolehannya, jenis data terdiri dari dua kelompok

yaitu data primer dan data sekunder (Djarwanto, 2001:21). Pada penelitian

ini jenis data yang digunakan adalah:

1. Data Primer

Data yang diperoleh langsung dari perusahaan, khususnya yang ada

hubungannya dengan laporan biaya produksi, kualitas bahan baku dan

2. Data Sekunder

Data yang sudah ada dan disusun pihak perusahaan seperti, struktur

organisasi, sejarah perusahaan, aliran proses produksi, laporan biaya

produksi, kualitas bahan baku, dan kualitas produk.

3.3.2. Sumber Data

Sumber data merupakan asal mula pengambilan data, dimana

sumber data dalam penelitian berasal dari intern perusahaan yaitu PT.

WARNATAMA CEMERLANG di Gresik, khususnya berasal dari bagian

keuangan dan produksi.

3.3.3. Pengumpulan Data

a. Observasi

Pengumpulan data dengan melakukan peninjauan langsung ke

perusahaan yang berupa pengamatan dan pencatatan.

b. Dokumentasi

Teknik pengumpulan data historis perusahaan yang telah

didokumenkan dan masih berlaku saat ini.

c. Interview

Pengumpulan data dilaksanakan dengan cara wawancara dengan

manejer produksi untuk memperoleh keterangan langsung atas

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data sebaran

normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti

sebaran normal dapat dilakukan dengan metode Kolmogorov_Smirnov

(Sumarsono, 2004:40). Ukuran untuk menetukan normalitas adalah :

a. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

b. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal.

3.4.2. Uji Outlier

Data outlier adalah data yang secara nyata berbeda dengan data-data

yang lain. Data outlier bisa terjadi karena beberapa sebab, yaitu :

1. Kesalahan dalam pemasukan data

2. Kesalahan dalam pengambilan sampel

3. Memang ada data-data ekstrim yang tidak bisa dihindarkan

keberadaannya.

Deteksi adanya outlier dapat dilakukan dengan menentukan nilai

ambang batas yang dikategorikan sebagai outlier dengan cara

mengkonversikan nilai data penelitian kedalam standart score atau disebut

juga dengan Z-score yang mempunyai nilai rata-rata nol dan standart

X x z

dimana :

x = Nilai data

X = Nilai rata-rata

= Standar deviasi

Jika sebuah data outlier, maka nilai Z yang didapat lebih besar dari

angka +1,96 atau lebih kecil dari angka -1,96. Jika dilihat pada tabel z, nilai

z = 1,96 sama dengan luas daerah di bawah kurva normal sebesar 97,5%.

Hal ini berarti 97,5% dari seluruh nilai data adalah data yang normal atau

jika data tersebut bervariasi dari rata-ratanya, variasi tersebut masih dalam

batas normal. (Santoso, 2002 : 26).

3.4.3. Uji Asumsi Klasik a. Multikoliniearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam

model regresi ditemukan adanya koreksi antara variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Jika variabel independen saling

berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel

ortogonal adalah variabel independen yang nilai korelasi antar sesama

tidaknya multikolinieritas di dalam model regresi adalah sebagai

berikut:

Nilai R² yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi, tetapi secara individual variabel-variabel independen

banyak yang tidak signifikan mempenaruhi variabel dependen.

Menganalisis matrik korelasi variabel-variabel independen. Jika

antar variabel independen ada korelasi yang cukup tinggi

(umumnya di atas 0.90), maka hal ini merupakan indikasi adanya

multikolinieritas. Tidak adanya korelasi yang tinggi antar variabel

independen tidak berarti bebas dari multikolinieritas.

Multikolinieritas disebabkan karena adanya efek kombinasi dua

atau lebih variabel independen.

Multikolinieritas juga dapat dilihat dari (1) nilai tolerance dan

lawannya (2) variance inflotion factor (VIF). Kedua ukuran ini

menunjukkan setiap variabel independen manakah yang dijelaskan

oleh variabel independen lainnya. Dalam pengertian sederhana

setiap variabel independen menjadi variabel dependen (terikat) dan

diregresi terhadap variabel independen lainnya. Tolerance

mengukur variabilitas variabel-variabel independen yang terpilih

yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai

tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF

1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan

dengan nilai VIF > 10. setiap peneliti harus menentukan tingkat

kolinieritas yang masih dapat ditolerir (Imam Ghozali,2005:91)

b. Heteroskedastisitas

Perhitungan ada tidaknya gejala heteroskedastisitas dapat

dilakukan dengan cara menentukan formulasi regresi berganda dengan

menggunakan residual sebagai indikator terikat (Algifari, 1997 : 76).

Hal ini dapat diidentifikasi dengan cara menghitung korelasi Rank

Spearman antara residual dengan seluruh variabel bebas. Rumus

pengujian korelasi Rank Spearman korelasi adalah :

rs =

semua variabel bebas terhadap residual lebih besar dari level of

significant (0,05) maka tidak terdapat gejala heteroskedastisitas..

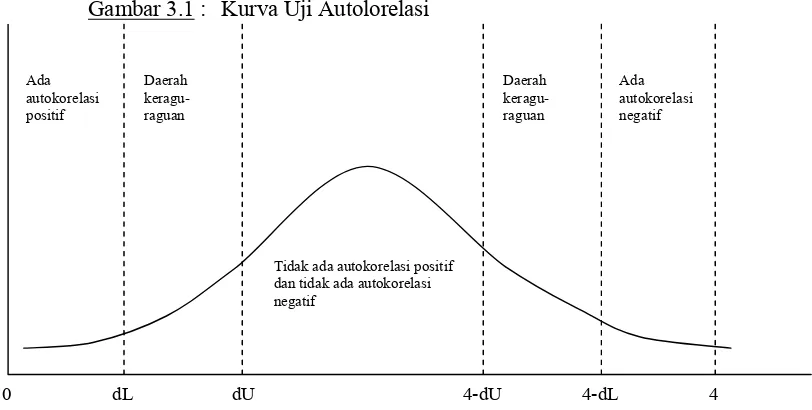

c. Autokorelasi

Autokorelasi dapat didefinisikan sebagai korelasi-korelasi antara

data observasi yang diurutkan berdasarkan urut waktu (data time

series) atau data yang diambil pada waktu tertentu (data

cross-sectional) (Gujarati, 1995 : 201). Jadi dalam model regresi linier

diasumsikan tidak terdapat gejala autokorelasi, artinya nilai residual

(Y observasi – Y prediksi) pada waktu ke-i (et) tidak boleh ada

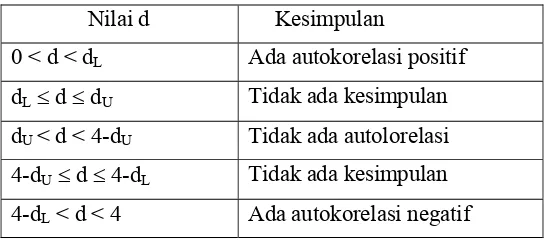

Identifikasi ada atau tidaknya autokorelasi, dapat dites dengan

menghitung nilai Durbin Watson (d tes) dengan persamaan :

d =

et-1 = Residual pada waktu ke-t-1 (satu periode sebelumnya)

N = Banyaknya data

Untuk mendiagnosa adanya autokorelasi dalam suatu model

regresi dilakukan melalui pengujian terhadap nilai uji Durbin Watson

(uji DW) dengan ketentuan sebagai berikut :

Tabel 3.1 : Kriteria Uji Durbin Watson

Nilai d Kesimpulan

0 < d < dL Ada autokorelasi positif

dL d dU Tidak ada kesimpulan

dU < d < 4-dU Tidak ada autolorelasi

4-dU d 4-dL Tidak ada kesimpulan

Gambar 3.1 : Kurva Uji Autolorelasi

3.4.4. Teknik Analisis dan Regresi

Teknik analisis yang dilakukan dalam penelitian ini menggunakan

persamaan regresi linier berganda. Untuk melihat besar kecilnya pengaruh

antara variabel bebas dan variabel terikat dinyatakan sebagai berikut :

Efisiensi biaya produksi (Y) = Variabel terikat

Kualitas bahan baku (X1) = Variabel bebas

Kualitas Produk (X2) = Variabel bebas

Dengan menggunakan rumus sebagai berikut:

Y = a + b1 X1 + b2 X2 + e

Sumber: (Djarwanto,2001:186)

Keterangan:

Y = efisiesi biaya produksi

a = konstanta

Tidak ada autokorelasi positif dan tidak ada autokorelasi negatif

X1 = kualitas bahan baku

X2 = kualitas produksi

e = pengganggu

3.4.4. Uji Hipotesis a. Uji F

Digunakan untuk menguji cocok atau tidaknya model regresi yang

dihasilkan untuk melihat pengaruh variabel bebas terhadap variabel

terikat dengan prosedur sebagai berikut :

1) Ho : ß1 = ß2 = … = ßj = 0 (X1 , X2 bersama Xj tidak

berpengaruh terhadap Y).

Ha : salah satu dari ßj ≠ 0 (X1 , X2 bersama Xj berpengaruh

terhadap Y).

2) Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan

derajat bebas [n-k], dimana n : jumlah pengamatan, dan K : jumlah

variabel.

3) Dengan F hitung : R ² / k

(1 – R ² )/ n – k – 1

Keterangan:

F hitung = F hasil perhitungan

R = Koefisien determinasi

k = Jumlah variabel determinasi

4) Kriteria pengujian sebagai berikut :

a. Apabila nilai probabilitas 0,05 maka H0 diterima dan H1

ditolak

b. Apabila nilai probabilitas 0,05 maka H0 ditolak dan H1

diterima

Sumber: Anonim(2009:L22)

b. Uji t

Digunakan untuk menguji signifikan atau tidaknya pengaruh variabel

bebas terhadap variabel terikat dengan prosedur sebagai berikut :

1) Ho : ßj = 0 (tidak terdapat pengaruh X1 atau X2 terhadap Y)

Ho : ßj ≠ 0 (terdapat pengaruh X1 atau X2 terhadap Y)

Dimana j = 1,2,… … …, k : variabel ke j sampai dengan ke k

2) Dalam penelitian ini digunakab tingkat signifikan 0,05 dengan

derajat bebas [n-k], dimana n : jumlah pengamatan, dan K : jumlah

variabel.

3) Dengan t hitung :

t hit = bj

se (bj)

Keterangan :

t hit = t hasil perhitungan

bj = Koefisien regresi

4) Kriteria pengujian sebagai berikut:

a. Apabila nilai probabilitas 0,05 maka H0 diterima dan H1

ditolak

b. Apabila nilai probabilitas 0,05 maka H0 ditolak dan H1

diterima

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Profil Perusahaan

PT. Warnatama Cemerlang adalah sebuah perusahaan yang bergerak dalam bidang industri Cat dan Thinner yang didirikan pada tahun 1996. Dalam melaksanakan pekerjaannya, PT. Warnatama Cemerlang sangat menyadari pentingnya mutu produk terhadap pelanggan dan pihak-pihak yang terkait dimana perusahaan beroperasi.

PT. Warnatama Cemerlang mempunyai komitmen dalam melakukan proses operasional sesuai dengan permintaan dan persyaratan pelanggan serta ketentuan yang berlaku sehingga dapat memuaskan pelanggan. PT. Warnatama Cemerlang mewujudkan komitmen tersebut dengan menerapkan Sistem Manajemen Mutu yang mengacu pada persyaratan ISO 9001:2000, suatu Sistem Manajemen yang diakui secara internasional. PT. Warnatama Cemerlang berkembang menjadi perusahaan yang handal yang mengaplikasikan tegnologi paling efisien pada proses produksi sambil menawarkan produk-produk dan layanan berkualitas kepada pelanggan. Tujuan utama dari PT. Warnatama Cemerlang sebagai sebuah

pelanggan. Produk-produk cat dan thinner dikembangkan dan diproduksi memenuhi semua persyaratan yang dibutuhkan.

Manajemen percaya bahwa kepuasan pelanggan telah menjadi salah satu elemen penting bagi keberhasilan perusahaan.dengan moto perusahaan “quality is everything” PT. Warnatama Cemerlang menjalankan bisnis secara professional dan selalu berusaha keras untuk memproduksi produk berkualitas tinggi.

PT. Warnatama Cemerlang menghasilkan produk-produk sebagai berikut: 1. Solvent Base:

a. Cat (1K)

1. Nitrocellulose 2. Acrylic

3. Synthetic Enamel 4. Stoving

b. Cat (2K) 1. Melamine 2. Poly Urethane 3. Epoxy

4. Poly Esther c. Thinner

4. Thinner Epoxy 5. Thinner A Special 6. Thinner A

7. Thinner B 2. Water Base:

a. Wood Coating Water Base b. Decorative Paint (Cat Tembok)

1. Cemerlang 2. Q-tex 3. Columbus c. Stain Color

Pelanggan utama produk PT. Warnatama Cemerlang adalah pelanggan industri dan pelanggan retail yang diwakili oleh distributor tunggal yang bekerjasama dengan perusahaan dalam memasarkan produk.

4.1.2. Fokus pada Pelanggan

4.1.3. Tanggung jawab, Wewenang dan Komunikasi

Pimpinan PT. Warnatama Cemerlang menetapkan tanggung jawab dan wewenang serta mengkomunikasikannya pada fungsi/bagian terkait. Tanggung jawab dan wewenang didokumentasikan dalam bentuk job description untuk masing-masing posisi dalam struktur organisasi. Setiap karyawan dipastikan memahami dan mampu menjalankan pekerjaan sesuai dengan job description masing-masing.

4.1.4. Manajemen SDM

Manajemen PT. Warnatama Cemerlang menyediakan dan menetapkan sumber daya yang diperlukan bagi proses produksi dan tercapainya sasaran mutu perusahaan. Sumber daya yang diperlukan meliputi sumber daya manusia, prasarana dan sarana serta kesediaan anggaran yang sesuai dengan perencanaannya.

Penyelenggaraan pengelolahan keuangan perusahaan terkait implementasi sistem manajemen mutu meliputi kegiatan penagihan dan pembayaran. Hal ini dilakukan dalam rangka mengendalikan aktifitas keuangan secara professional, accountanble dan auditable guna mendukung kelancaran operasi perusahaan.

Sedangkan pelatihan internal adalah pelatihan yang diselenggarakan oleh PT. Warnatama Cemerlang aebagai sarana pembelajaran karyawan di lingkup PT. Warnatama Cemerlang.

4.1.5. Sarana dan Prasarana

PT. Warnatama Cemerlang melalui bagian Maintenance melaksanakan kegiatan koordinasi pelaksanaan dan pengoptimalan pemanfaatan dan pemeliharaan sarana dan prasarana yang diperlukan dalm proses realisasi produk meliputi: penentuan sistem palaksanaan reparasi/perbaikan di bidang mekanikal, instrumntasi, elektrikal yang berkaitan dengan fasilitas produk dan fasititas lainnya serta koordinasi dengan funsi terkait untuk menilai kalaiyakan semua fasilitas produksi. PT. Warnatama Cemerlang melalui fungsi delivery melaksanakan

pengelolaan dan penyediaan layanan fasilitas transportasi pengiriman produk cat dan thinner kepada pelanggan.

4.1.6. Perencanaan Produksi

Bagian PPCI PT. Warnatama Cemerlang melaksanaan koordinasi perencanaan produksi berdasarkan Sales Order yang diterima. Perencanaan produksi dilakukan berdasarkan informasi stok produk, rencana pembelian dan penggunaan bahan baku, data mesin yang beroperasi, formulasi, kalkulasi biaya produksi, hingga perhitungan hasil produksi.

4.1.7. Pengadaan Bahan Baku dan Kemasan

PT. Warnatama Cemerlang melakukan proses penyediaan bahan baku dan kemasan untuk mendukung proses produksi dengan pembeli melalui fungsi/Seksi Purchasing.

Setiap kali Supplier melakukan pengiriman bahan baku dan kemasan ke PT. Warnatama Cemerlang, Seksi gudang Bahan Baku memeriksa barang yang datang sesuai dengan dokumen Purchase Order, termasuk jumlah dan spesifikasi barang. Pengendalian mutu terhadap bahan baku dilakukan melalui pengujian oleh Seksi QC.

Setiap permintaan penggunaan bahan baku dan kemasan untuk keperluan produksi akan diproses oleh Gudang Bahan Baku sesuai dengan permintaan dari PPCI.

4.1.8. Proses Produksi Cat dan Thinner

pelanggan. Langkah-langkah persiapan produksi cat dan thinner dilakukan sesuai dengan Surat Order Produksi dari PPCI yang diterjemahkan menjadi Surat Perintah Produksi (Formulasi).

Berdasarkan Surat Perintah Produksi, fungsi Produksi memproduksi cat maupun thinner dengan langkah-langkah sebagai berikut:

a. Pengadukan (Mixing)

b. Pencampuran warna (Matching) c. Pengemasan (Packing)

Setelah mendapatkan bahan baku dari GBB yang meliputi Solvent, Resin, Additivie, piqmet, lainnya. Maka petugas produksi mencampurkan bahan baku sesuai petunjuk dalam formulasi produksi kedalam tengki, kemudian diaduk selama beberapa waktu sesuai kebutuhan dalam formulasi. Kemudian proses pewarnaan, Warna disesuaikan dengan warna yang diminta oleh Customer, setelah sesuai dengan standart maka dilanjutkan dengan proses pengemasan.

Kemasan yang dipakai juga disesuaikan dengan permintaan Customer. Untuk menjamin mutu hasil produksi, dilakukan pengujian hasil produksi cat maupun thinner sebelum dikemas.

4.1.9. Pelayanan Tennis

Fungsi Technical Service merupakan perpanjangan tangan perusahaan dalam memberikan informasi penggunaan produk, penanganan keluhan pelanggan terhadap aplikasi produk, menggali informasi produk-produk cat dan thinner yang beredar di pasar, melakukan validasi hasil riset/pengembangan di pelanggan, pengumpulan dan menyajikan data performance produk sebagai bahan evaluasi bagi produksi.

Pembagian kerja fungsi Technical Service dilakukan berdasarkan wilayah atau area, dimana perusahaan juga menempatkan personil Technical Service di tempat pelanggan sebagai bentuk pelanyanan agar produk yang digunakan pelanggan teraplikasi dengan baik

4.1.10. Pengelolaan Bahan Baku dan Produk Cat dan Tinner

Manajemen PT. Warnatama Cemerlang melalui fungsi Gudang Bahan Baku melaksanakan pengelolaan bahan baku dan kemasan, yang meliputi penerimaan bahan baku dan kemasan dari suplier, pengendalian penympanannya, dan pengeluaran bahan baku dan kamasan untuk keperluan produksi. Hasil produksi cat dan thinner diserahkan oleh Seksi Produksi ke Gudang Produksi sebagai tempat penampungan hasil produksi sebelum disimpan di Gudang Barang Jadi.

4.1.11. Identifikasi dan Mamputelusur

melalui identifikasi oleh fungsi QC dan Gudang Bahan Baku dan Gudang Barang Jadi. Bahan baku dan kemasan yang sudah dicek diidentifikasi dengan cara yang sesuai di Gudang Bahan Baku. Dalam proses produksi, produk diidentifikasi berdasarkan hasil pengujian dari QC. Produk yang sesuai dapat dilanjutkan untuk proses pengemasan, sedangkan yang tidak sesuai diproses lebih lanjut sesuai ketentuan. Barang yang ada di Gudang Barang jadi diidentifikasi dengan cara yang sesuai untuk memudahkan proses pengiriman ke pelanggan.

4.1.12. Analisis Data dan Peningkatan Berkesinambungan

Kegiatan pelaksanaan analisis data dan peningkatan berkesinambungan meliputi penentuan pandumpulan dan analisis data pencapaian kinerja seluruh proses kegiatan, sasaran dan sistem manajemen sebagai dasar untuk peningkatan berkesinambungan.

4.2. Deskripsi Hasil Analisis

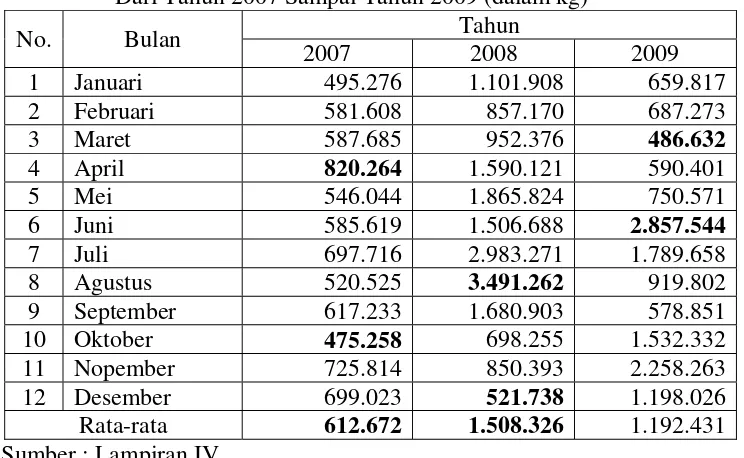

4.2.1. Kualitas Bahan Baku (X1)

Tabel 4.1 : Data Kualitas Bahan Baku PT. Warnatama Cemerlang Mulai Dari Tahun 2007 Sampai Tahun 2009 (dalam kg)

Tahun No. Bulan

2007 2008 2009

1 Januari 495.276 1.101.908 659.817

2 Februari 581.608 857.170 687.273

3 Maret 587.685 952.376 486.632

4 April 820.264 1.590.121 590.401

5 Mei 546.044 1.865.824 750.571

6 Juni 585.619 1.506.688 2.857.544

7 Juli 697.716 2.983.271 1.789.658

8 Agustus 520.525 3.491.262 919.802

9 September 617.233 1.680.903 578.851

10 Oktober 475.258 698.255 1.532.332

11 Nopember 725.814 850.393 2.258.263

12 Desember 699.023 521.738 1.198.026

Rata-rata 612.672 1.508.326 1.192.431 Sumber : Lampiran IV

Berdasarkan tabel di atas dapat dilihat bahwa kualitas bahan baku tertinggi tahun 2007 terjadi pada bulan April sebesar 820.264 kg sedangkan kualitas bahan baku terendah terjadi pada bulan Oktober sebesar 475.258 kg.

Kualitas bahan baku tertinggi tahun 2008 terjadi pada bulan Agustus sebesar 3.491.262 kg sedangkan kualitas bahan baku terendah terjadi pada bulan Desember sebesar 521.738 kg.

Kualitas bahan baku tertinggi tahun 2009 terjadi pada bulan Juni sebesar 2.857.544 kg sedangkan kualitas bahan baku terendah terjadi pada bulan Maret sebesar 486.632 kg.

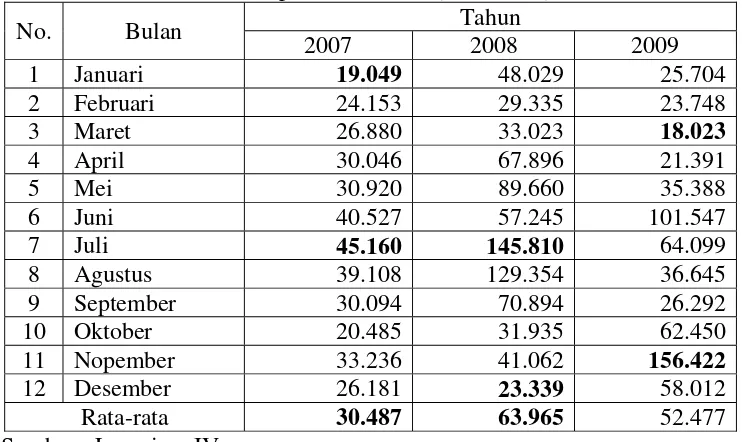

4.2.2. Kualitas Produk (X2)

Diukur dengan keseluruhan hasil produk jadi yang lolos dari uji kualitas,yang dinyatakan dalam Unit, termasuk skala rasio. Berikut ini data kualitas produk pada PT. Warnatama Cemerlang mulai dari tahun 2007 sampai tahun 2009 adalah:

Tabel 4.2 : Data Kualitas Produk PT. Warnatama Cemerlang Mulai Dari Tahun 2007 Sampai Tahun 2009 (dalam unit)

Tahun No. Bulan

2007 2008 2009

1 Januari 19.049 48.029 25.704

2 Februari 24.153 29.335 23.748

3 Maret 26.880 33.023 18.023

4 April 30.046 67.896 21.391

5 Mei 30.920 89.660 35.388

6 Juni 40.527 57.245 101.547

7 Juli 45.160 145.810 64.099

8 Agustus 39.108 129.354 36.645

9 September 30.094 70.894 26.292

10 Oktober 20.485 31.935 62.450

11 Nopember 33.236 41.062 156.422

12 Desember 26.181 23.339 58.012

Rata-rata 30.487 63.965 52.477

Sumber : Lampiran IV

Berdasarkan tabel di atas dapat dilihat bahwa kualitas produk tertinggi tahun 2007 terjadi pada bulan Juli sebesar 45.160 unit sedangkan kualitas produk terendah terjadi pada bulan Januari sebesar 19.049 unit.

Kualitas produk tertinggi tahun 2008 terjadi pada bulan Juli sebesar 145.810 unit sedangkan kualitas produk terendah terjadi pada bulan Desember sebesar 23.339 unit.

Rata-rata kualitas produk yang dihasilkan oleh PT. Warnatama Cemerlang, Gresik mengalamai peningkatan dan penurunan, dimana tahun 2008 mengalami kenaikan dari 63.965 unit menjadi 30.487 unit, dan tahun 2009 mengalami penurunan menjadi 52.477 unit.

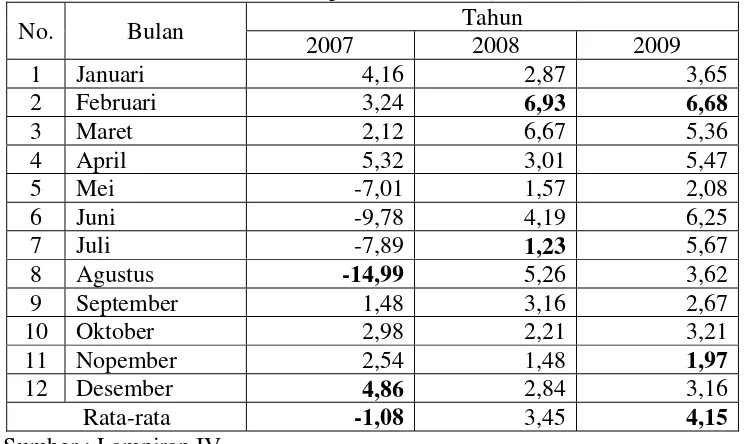

4.2.3.Efisiensi Biaya Produksi (Y)

Diukur dengan selisih antara anggaran yang ditetapkan dengan relaisasi yang digunakan, dalam Rupiah, dinyatakan dengan prosentase, termasuk skala rasio. Berikut ini data efisiensi biaya produksi pada PT. Warnatama Cemerlang mulai dari tahun 2007 sampai tahun 2009 adalah: Tabel 4.3 : Data Efisiensi Biaya Produksi PT. Warnatama Cemerlang Mulai

Dari Tahun 2007 Sampai Tahun 2009 (dalam %) Tahun No. Bulan

2007 2008 2009

1 Januari 4,16 2,87 3,65

2 Februari 3,24 6,93 6,68

3 Maret 2,12 6,67 5,36

4 April 5,32 3,01 5,47

5 Mei -7,01 1,57 2,08

6 Juni -9,78 4,19 6,25

7 Juli -7,89 1,23 5,67

8 Agustus -14,99 5,26 3,62

9 September 1,48 3,16 2,67

10 Oktober 2,98 2,21 3,21

11 Nopember 2,54 1,48 1,97

12 Desember 4,86 2,84 3,16

Rata-rata -1,08 3,45 4,15

Sumber : Lampiran IV

Berdasarkan tabel di atas dapat dilihat bahwa efisiensi biaya produksi tertinggi tahun 2007 terjadi pada bulan Desember sebesar 4,86% sedangkan

Efisiensi biaya produksi tertinggi tahun 2008 terjadi pada bulan Februari sebesar 6,93% sedangkan efisiensi biaya produksi terendah terjadi pada bulan Juli sebesar 1,23%.

Efisiensi biaya produksi tertinggi tahun 2009 terjadi pada bulan Februari sebesar 6,68% sedangkan efisiensi biaya produksi terendah terjadi pada bulan Nopember sebesar 1,97%.

Rata-rata efisiensi biaya produksi yang dihasilkan oleh PT. Warnatama Cemerlang, Gresik mengalamai peningkatan, dimana tahun 2008 mengalami kenaikan dari -1,08% menjadi 3,45% kg, dan tahun 2008 menjadi 4,15%.

4.3. Analisis Regresi Linier Berganda

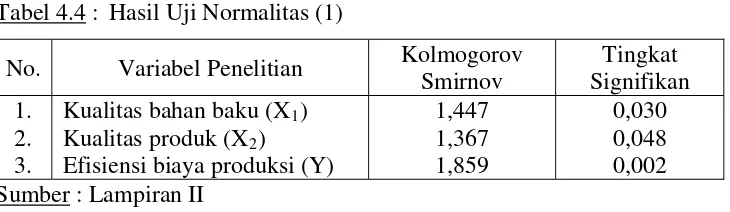

4.3.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak (Sumarsono, 2004: 40). Uji normalitas dalam penelitian ini adalah uji Kolmogorov Smirnov. Adapun hasil dari pengujian normalitas adalah :

Tabel 4.4 : Hasil Uji Normalitas (1)

No. Variabel Penelitian Kolmogorov Smirnov

Kualitas bahan baku (X1) Kualitas produk (X2) Efisiensi biaya produksi (Y)

1,447 Sumber : Lampiran II