Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

No. Daftar FPEB: 364/UN 40.7.DI/LT/2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana

Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun Oleh

RISKA OLIVIA FEBRIANA

NIM. 0908825

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

PERNYATAAN KEASLIAN SKRIPST DAN BEBAS

PLAGIARISME

Saya yang bertanda tangan di bawah ini :

Nama Lengkap : Riska Olivia Febriana

NIM : 0908825

Program Studi : Pendidikan Akuntansi FPEB UPI

Menyatakan dengan sebenarnya, bahwa skripsi yang berjudul :

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR

adalah hasil karya saya sendiri.

Saya menyatakan pula bahwa saya tidak melakukan pengutipan sebagian atau seluruh gagasan, pemikiran, atau tulisan orang lain dengan cara-aara yang melanggar hukum dan etika penulisan karya ilmiah. Sebagian atau seluruh gagasan, pemikiran atau tulisan orang lain yang saya kutip dalam skripsi ini telah saya cantumkan sumbernya dalam naskah skripsi dan daftar pustaka.

Atas pernyataan ini saya bersedia menerima sanksi apapun jika dikemudian hari ditemukan adanya bukti pelanggaran terhadap etika keilmuan dalam skripsi ini atau jika ada klaim dari pihak lain terhadap keaslian skripsi ini.

Bandung, September 201 3 Yang Membuat Pemyataan,

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR

Disusun oleh: Riska Olivia Febriana

M.0908825

PEMBIMBING

Dr. Kurjono, M.Pd NIP. 19681020 199802 1 003

MENGETAHUI

Ketua

Program Studi Akuntansi

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI TEMPA DAN COR

Riska Olivia Febriana Pembimbing : Dr. Kurjono, M.Pd

ABSTRAK

Permasalahan yang dianalisis dalam penelitian ini adalah laba kotor yang diperoleh PT. PINDAD (Persero) Divisi Tempa dan Cor pada 5 tahun terakhir yang berfluktuatif dan kecenderungan laba kotor yang berada di bawah annggaran. Terdapat beberapa faktor yang menyebabkan perubahan laba kotor salah satunya adalah efisiensi biaya produksi. Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh efisiensi biaya produksi terhadap laba kotor pada PT. PINDAD (Persero) Divisi Tempa dan Cor periode 2008-2012.

Penelitian yang dilakukan di PT. PINDAD (Persero) Divisi Tempa dan Cor menggunakan metode deskriptif verifikatif. Sumber data dalam penelitian ini merupakan sumber data sekunder, dan teknik pengumpulan data yang digunakan yaitu dengan melakukan telaah dokumentasi. Data efisiensi biaya produksi diukur dengan menggunakan rasio yang dihitung dari presentasi antara angaran biaya produksi dan realisasi biaya produksi sedangkan data laba kotor diperoleh dari laporan laba rugi. Teknik analisis data yang digunakan adalah analisis regresi linear sederhana dengan bantuan software SPSS v.21 for windows dan Microsoft Excel 2010.

Hasil penelitian ini menunjukkan bahwa efisiensi biaya produksi memiliki pengaruh positif terhadap laba kotor. Persamaan regresi linear sederhana ̂ = -8.376.540.698 + 114.925.947,2X menunjukkan setiap variabel efisiensi biaya produksi mengalami kenaikan sebanyak satu satuan maka maka akan diikuti dengan kenaikan laba kotor sebesar 114.925.947,2. Kesimpulan penelitian ini menunjukkan bahwa semakin tinggi efisiensi biaya produksi maka semakin tinggi pula laba kotor yang diperoleh. Dengan demikian untuk memperoleh laba kotor yang tinggi maka sebaiknya manajemen terus mempertahankan dan meningkatkan efisiensi biaya produksi.

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

THE INFLUENCE OF PRODUCTION COST EFFICIENCY TOWARDS GROSS PROFIT AT METAL HANDIWORK AND CAST DIVISION IN

PT. PINDAD (LIMITED)

Riska Olivia Febriana

Supervisor : Dr. Kurjono, M.Pd

ABSTRACT

The Problem that was analyzed in this research is gross profit obtained by PT. PINDAD (Limited) at Metal Handiwork and Cast Division in last five years which was fluctuating and the trendency of gross profit was under budgeting. There are some factors which caused changing of gross profit, one of the factors is production cost efficiency. This research was aimed to examine the influence of production cost efficincy towards gross profit at Metal Handiwork and Cast Division in PT. PINDAD (Limited).

The research conducted in PT. PINDAD (Limited) at Metal Handiwork and Cast Division using verificative descriptive method. Data source in this research is secondary data, and data collection method used is documentation review. The data of production cost efficiency was measured by using ratio which is calculated from the precentage between production cost budgeting and production cost realization, mean while the data of gross profit was obtained from income statement. Data analysis method usedin this research is simple linear regresion analysis by using software SPSS v.21 for windows and Microsoft Excel 2010.

The Result of this research shows that the production cost efficiency has positive infuence towards gross profit. The equation of simple linear regresion ̂ = -8.376.540.698 + 114.925.947,2X shows that each variable of production cost efficiency is increasing as much one unit, so it will be followed by the increasing of gross profit as much 114.925.947,2. The conclusion of this research shows that the higher production cost efficiency will result in higher gross profit. Thus, to obtain high valve of gross profit it is better if the management always maintain and improve production cost efficiency.

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

ABSTRAK ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah Penelitian ... 10

1.3 Maksud dan Tujuan Penelitian ... Error! Bookmark not defined. 1.4 Kegunaan Penelitian ... 11

BAB II LANDASAN TEORI ... 13

2.1 Efisiensi Biaya Produksi ... Error! Bookmark not defined. 2.1.1 Biaya ... 13

2.1.2 Penggolongan Biaya ... 15

2.1.3 Kegunaan Data Biaya Bagi Manajemen Error! Bookmark not defined. 2.1.4 Biaya Produksi ... 19

2.1.5 Metode Pengumpulan Biaya Produksi ... 21

2.1.6 Metode penentuan biaya produksi ... 22

2.1.7 Laporan Akuntansi Biaya Produksi ... Error! Bookmark not defined. 2.1.8 Anggaran Biaya Produksi ... 26

2.1.9 Efisiensi ... 29

2.1.10 Cara menghitung efisiensi ... 30

2.1.11 Efisiensi Biaya Produksi ... 31

2.2 Laba ... 36

2.2.1 Komponen Unsur-unsur Laba ... 38

2.2.2 Laba Kotor ... 39

2.3 Pengaruh Efisiensi Biaya Produksi Terhadap Laba Kotor ... 40

2.4 Kajian Penelitian Terdahulu ... Error! Bookmark not defined.41 2.5 Kerangka Pemikiran ... 42

2.6 Hipotesis ... Error! Bookmark not defined.46 BAB III METODE PENELITIAN... 47

3.1 Desain Penelitian ... 47

3.2 Operasionalisasi Variabel ... 48

3.3 Sumber data ... 49

3.4 Teknik Pengumpulan Data ... 50

3.5 Teknik Pengolahan Data dan Pengujian Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 59

4.1 Gambaran Objek Penelitian ... 59

4.1.1 Sejarah Perusahaan ... 59

4.1.2 Visi dan Misi Perusahaan ... 60

4.1.3 Struktur Organisasi ... 61

4.1.4 Gambaran Umum Kegiatan Perusahaan ... 63

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

4.2.1 Deskripsi Variabel Efisiensi Biaya Produksi (X) ... 67

4.2.2 Deskripsi Variabel Laba Kotor (Y) ... 73

4.3 Analisis Data dan Pengujian Hipotesis ... 79

4.3.1Uji Linieritas Regresi ... 79

4.3.2Analisis Regresi Linear Sederhana ... 80

4.3.3Uji Keberartian Koefisien Arah Regresi (Uji t) ... 82

4.4 Pembahasan dan Hasil Penelitian ... 82

4.4.1Pengaruh Efisiensi Biaya Produksi Terhadap Laba Kotor padaPT. PINDAD (Persero) ... 83

BAB V KESIMPULAN DAN SARAN ... 88

5.1 Kesimpulan ... 88

5.2 Saran ... 88

DAFTAR PUSTAKA ... 90 LAMPIRAN - LAMPIRAN :

1. Permohonan Izin Penelitian 2. Surat Keterangan Penelitian 3. Pengantar Riset

4. Laporan Anggraran Laba Rugi 5. Laporan Laba Rugi

6. Laporan Biaya Operasional 7. Output SPSS

8. Table t

9. Frekuensi Bimbingaan

10. Surat Keterangan Perubahan Judul 11. SK Dosen Pembimbing Skripsi

DAFTAR TABEL

Tabel 1.1. Perbandingan Anggaran dan Realisasi Laba Kotor PT. PINDAD ... 4

Tabel 3.1. Tabel Operasionalisasi Variabel ... 48

Tabel 3.2. Kriteria Efisiensi ... 51

Tabel 4.1. Gambaran Efisiensi Biaya Produksi PT. PINDAD ... 67

Tabel 4.2. Gambaran Trend Efisiensi Biaya Produksi PT. PINDAD (Persero) .... 69

Tabel 4.3. Descriptive Statistics ... 71

Tabel 4.4. Kriteria Efisiensi ... 71

Tabel 4.5. Gambaran Laba Kotor yang Diperoleh oleh PT. PINDAD (Persero) .. 73

Tabel 4.6. Gambaran Trend Laba Kotor PT. PINDAD (Persero) ... 75

Tabel 4.7. Descriptive Statistics ... 77

Tabel 4.8.ANOVA Table ... 78

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

DAFTAR GAMBAR

Gambar 1.1. Grafik Perkembangan Anggaran dan Realisasi Laba Kotor ... 5

Gambar 2.1. Model Hubungan Antar Variabel Penelitian ... 44

Gambar 4.1. Struktur Organisasi PT. PINDAD Divisi Tempa dan Cor ... 61

Gambar 4.2. Grafik Perkembangan Efisiensi Biaya Produksi PT. PINDAD ... 68

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Di Indonesia perusahaan atau badan usaha tidak hanya dimiliki oleh

swasta, tetapi ada juga badan usaha yang dimiliki oleh negara. Badan Usaha Milik

Negara (BUMN) adalah badan usaha yang sebagian atau seluruh kepemilikannya

dimiliki oleh Negara Republik Indonesia.

Tujuan dibentuknya BUMN adalah untuk mewujudkan amanah

Undang-undang No. 19 tahun 2003 mengenai Badan Usaha Milik Negara pasal 2 ayat (1)

butir (a) tentang salah satu maksud dan tujuan pendirian BUMN yaitu

memberikan sumbangan bagi perkembangan perekonomian nasional pada

umumnya dan penerimaan Negara pada khususnya.

Menurut Griffin dan Ebert, (2007: 4) “Semua organisasi itu disebut bisnis

(perusahaan) organisasi yang menyediakan barang atau jasa untuk dijual dengan

maksud mendapatkan laba”. Begitu juga dengan BUMN, prospek mendapatkan

laba merupakan pendorong orang-orang untuk memulai mengembangkan bisnis.

Walupun tujuan dibentuknya BUMN adalah untuk memberikan kesejahteraan

bagi masyarakat, namun laba juga merupakan hal yang harus dicapai. Laba

merupakan imbalan yang didapatkan pemilik bisnis dari resiko yang diambil

sewaktu menginvestasikan uang dan waktu mereka.

Keberadaan BUMN dipengaruhi oleh kebijakan-kebijakan pemerintah,

2

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

2013, target pendapatan negara dari kinerja BUMN sekitar Rp 166 triliun, naik

dibanding realisasi tahun lalu 2012 yang mencapai sekitar Rp130 triliun. Oleh

karena itu setiap BUMN harus dapat memperbaiki kinerjanya guna mencapai

target yang telah direncanakan oleh pemerintah. Jika BUMN tidak dapat

memperbaiki kinerjanya maka realisasi pendapatan negara tidak dapat mencapai

target, bukan hanya itu keberlangsungan BUMN itu pun akan terancam.

Di Indonesia terdapat banyak BUMN dan sektor-sektor usaha yang

dijalani misalnya agro industri, telekomunikasi, semen, konstruksi dan konsultan

engineering, pertambangan, energi, logistik, pariwisata, kehutanan dan kertas, dan

jasa keuangan.

PT. PINDAD adalah industri manufaktur milik pemerintah Indonesia yang

mengkhususkan diri dalam produk militer dan komersial. Kegiatannya meliputi

desain, pengembangan, rekayasa dan pabrikasi serta pemeliharaan. PT. PINDAD

merupakan salah satu BUMN yang berada di bawah pimpinan kementerian.

Sasaran perusahaan yaitu meningkatkan potensi perusahaan untuk mendapatkan

peluang usaha yang menjamin masa depan perusahaan melalui sinergi internal dan

eksternal. Untuk mencapai sasarannya itu PT. PINDAD memiliki prinsip dasar

diantaranya loyalitas, keunggulan teknologi, kerjasama kelompok dan bisnis yang

menguntungkan.

PT. PINDAD (Persero) merupakan jenis perusahaan persero. Perusahaan

persero adalah BUMN yang berbentuk Perseroan Terbatas (PT) yang

modal/sahamnya paling sedikit 51% dimiliki oleh pemerintah, yang tujuannya

3

menyediakan barang dan atau jasa yang bermutu tinggi dan berdaya saing kuat

dan mengejar keuntungan untuk meningkatkan nilai perusahaan. Oleh karena itu

PT. PINDAD (Persero) memiliki misi dalam bidang alat dan peralatan industri

untuk memperoleh laba melalui keunggulan teknologi dan kualitas internasional.

Tujuan utama perusahaan adalah mencapai laba dengan menggunakan

sumber-sumber ekonomi yang dimilikinya. Menurut Suwardjono (2011:455)

bahwa “laba akuntansi yang sekarang dianut dimaknai sebagai selisih antara

pendapatan dan biaya”. Pendefinisian laba sebagai pendapatan dikurangi biaya

merupakan pendefinisian secara struktural atau sintaktik karena laba tidak

didefinisi secara terpisah dari pengertian dari pengertian pendapatan dan biaya.

Karena laba merupakan tujuan umum keberadaan setiap perusahaan, maka laba

usaha adalah elemen penting yang menggerakan seluruh aktivitas produktif di

dalam suatu perusahaan. Kebutuhan untuk menghasilkan laba usaha tersebut

menjadi faktor penggerak utama dalam seluruh aktivitas ekonomi yang dilakukan

setiap perusahaan. Mulai dari menentukan produk yang akan dihasilkan

perusahaan, mencari dan mengumpulkan sumber daya yang diperlukan sehingga

menggerakkan dan mengarahkan setiap sumber daya yang dimiliki tersebut untuk

mencapai tujuan umum perusahaan.

Menurut Munawir (2002 : 183) “Tujuan perusahaan pada umumnya

adalah memperoleh laba dan besar kecilnya laba yang dapat dicapai akan

merupakan ukuran kesuksesan manajemen dalam mengelola perusahaan”.

Keberhasilan manajemen di dalam jangka pendek dapat dilihat apakah laba yang

4

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

semula ingin dicapai. Rencana laba dapat berupa laba yang dianggarkan

(dibudgetkan), atau standar laba, atau paling tidak laba pada periode akuntansi

sebelumnya.

Laba kotor adalah selisih dari hasil penjualan dengan harga pokok

penjualan. Pencapaian laba kotor merupakan hal terpenting bagi perusahaan,

karena dengan tercapainya laba kotor maka perusahaan dapat menutupi biaya

beban operasional yang terdiri dari beban administrasi dan umum serta beban

penjualan. Jika laba kotor tidak dapat menutupi beban operasi maka perusahaan

akan mengalami kerugian.

Melihat fenomena yang terjadi berdasarkan Laporan Anggaran Laba Rugi

dan Laporan Laba Rugi PT. PINDAD (Persero) Divisi Tempa dan Cor dapat

dilihat perkembangan pencapaian laba kotor dari tahun 2008 sampai dengan tahun

2012 yang disajikan dalam tabel sebagai berikut :

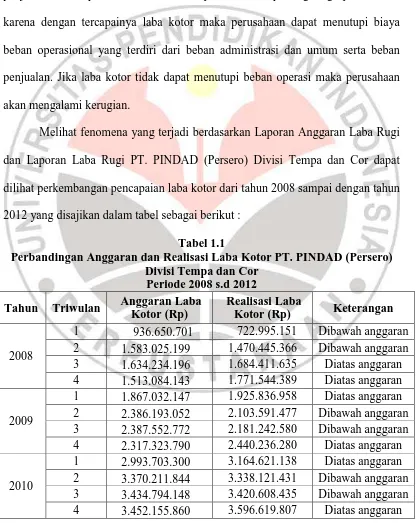

Tabel 1.1

5 Sumber : Dokumen Laporan Anggaran Laba Rugi dan Laporan Laba Rugi

PT. PINDAD (Persero) tahun 2008 s.d 2012 (diolah kembali)

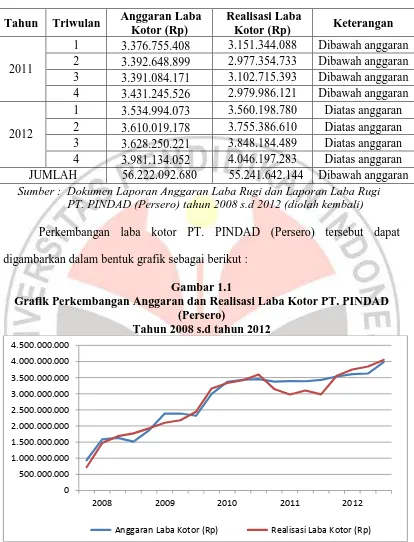

Perkembangan laba kotor PT. PINDAD (Persero) tersebut dapat

digambarkan dalam bentuk grafik sebagai berikut :

Gambar 1.1

Grafik Perkembangan Anggaran dan Realisasi Laba Kotor PT. PINDAD (Persero)

Tahun 2008 s.d tahun 2012

Sumber : Tabel 1 data diolah kembali

Dari tabel di atas dapat diketahui bahwa jumlah realisasi laba kotor dari

periode 2008-2012 sebesar Rp. 55.241.642.144,00 lebih kecil daripada anggaran

laba kotor yang ditetapkan manajemen, yaitu sebesar Rp. 56.222.092.680,00. 0

6

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

Artinya laba kotor yang didapat tidak sesuai dengan anggaran yang telah

ditetapkan sebelumnya. Perolehan laba kotor perusahaan berfluktuasi, namun

kecenderungan laba kotor yang didapat di bawah anggaran yang telah

direncanakan. Penyebab realisasi laba kotor berada di bawah anggaran disebabkan

oleh penurunan penjualan dan kenaikan harga pokok penjualan. Jika laba kotor

yang diperoleh kecil, maka perusahaan tidak dapat menutupi biaya operasional

dan akan mengalami kerugian.

Secara teoritis laba kotor yang didapat oleh perusahaan dipengaruhi oleh

penjualan produk dan harga pokok penjualan. Berikut ini adalah elemen-elemen

yang menentukan besarnya laba kotor :

Elemen-elemen laba kotor dapat dibagi menurut elemen-elemen yang menentukan besarnya laba kotor sebagai berikut :

1. Elemen penghasilan penjualan, elemen ini ditentukan oleh besarnya : a. Harga jual satuan

b. Kuantitas atau volume penjualan

2. Elemen harga pokok penjualan, elemen ini ditentukan oleh besarnya : a. Harga pokok penjualan setiap satuan produk

b. Kuantitas atau volume penjualan

(Supriyono, 2000:180)

Harga pokok penjualan merupakan elemen laba kotor yang dapat

digunakan dalam pengambilan keputusan. Penentuan harga pokok penjualan ini

didapat dari biaya produksi yang terjadi dalam suatu periode, jika produk tersebut

laku dijual biaya produksiya merupakan dasar penentuan harga pokok penjualan.

Seperti yang dijelaskan oleh Supriyono (2000 : 290) :

7

Pada dasarnya perubahan laba kotor itu disebabkan oleh dua faktor, yaitu

faktor penjualan dan faktor harga pokok penjualan. Perubahan laba kotor yang

disebabkan faktor harga jual tidak dapat digunakan sebagai pengukur bagian

penjualan, karena perubahan harga jual ditentukan oleh keadaan pasar yang sulit

dikendalikan oleh perusahaan. Lain halnya dengan perubahan laba kotor yang

disebabkan oleh harga pokok penjualan, perusahaan masih dapat

mengendalikannya dengan melakukan efisiensi pada bagian produksi.

Berdasarkan elemen-elemen laba kotor yang telah dijelaskan di atas

beberapa studi yang telah dilakukan untuk mengkaji tentang laba kotor

diantaranya :

Irman Syahrel Rahman (2009) hasil penelitian menunjukkan bahwa realisasi

anggaran penjualan berpengaruh terhadap pencapaian laba PT. Kereta Api

Daop 2 Bandung.

Evi Octavia dan Eva Mariyani (2013) efisiensi biaya produksi mempunyai

pengaruh positif terhadap pencapaian laba perusahaan pada PT. PINDAD

(Persero) pada periode 2006 hingga 2010.

Dian Widianingsih (2007) hasil penelitian menunjukkan efisiensi biaya bahan

baku berpengaruh positif terhadap pencapaian laba kotor.

Tanti Budyarti Akbari (2009) hasil penelitian menunjukkan efisiensi biaya

produksi berpengaruh positif terhadap pencapaian laba kotor. Semakin tinggi

efisiensi biaya produksi semakin tinggi pula laba kotor yang dicapai oleh

8

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI Fhadly Kusdiawan (2009) hasil penelitian menunjukkan efisiensi biaya tenaga

kerja langsung menunjukan arah yang positif terhadap laba kotor. Setiap

kenaikan efisiensi diikuti dengan kenaikan laba kotor.

Salah satu permasalahan yang sering dihadapi oleh perusahaan dalam

menurunnya laba kotor yang didapat karena biaya produksi yang melambung

tinggi, akibatnya biaya produksi menjadi meningkat tetapi tidak diimbangi dengan

hasil penjualan yang meningkat pesat. Para manajer harus dapat melakukan

kebijakan-kebijakan guna mendapatkan laba kotor yang maksimal salah satunya

dengan melakukan efisiensi biaya produksi dan melakukan pengendalian biaya.

Hal ini sesuai dengan yang diungkapkan Munawir (2002 : 217) sebagai berikut :

Penurunan laba kotor yang disebabkan oleh naiknya harga pokok penjualan ... kenaikan ini kemungkinan disebabkan oleh faktor eksteren, misalnya adanya kenaikan harga bahan, tingkat upah atau kenaikan harga-harga secara umum, yang tidak dapat dikendalikan perusahaan, atau mungkin disebabkan oleh faktor interen yaitu adanya inefisiensi atau pemborosan-pemborosan.

Demi tercapainya tujuan perusahaan maka pihak manajemen perlu

melakukan perbaikan-perbaikan seperti efisiensi biaya produksi dengan

membandingkan antara biaya yang sudah ditetapkan (direncanakan) dengan yang

sesungguhnya (realisasi).

Efisiensi biaya produksi dilakukan dengan cara meminimalkan penyimpangan biaya produksi yang terjadi, baik selisih biaya bahan baku, selisih biaya tenaga kerja, maupun selisih biaya overhead pabrik. Efisiensi biaya juga menyangkut pada kesesuaian kuantitas produk yang dihasilkan dengan anggaran, ketepatan waktu produksi, dan kualitas produk yang dihasilkan sesuai dengan target kualitas.

(Supriyono, 2000 : 362)

Untuk mengidentifikasi efisiensi biaya produksi ini biasanya dilakukan

9

meminimalkan penyimpangan antara anggaran dan realisasi. Penyelidikan

terhadap penyimpangan ini paling sering diterapkan pada biaya.

Efisiensi dalam penelitian ini dilakukan dengan menggunakan anggaran

biaya, yang berarti biaya produksi yang sesungguhnya dikeluarkan harus

mencapai anggaran biaya yang dibuat atau dengan kata lain membandingkan

antara realisasi biaya produksi atau biaya aktual dengan anggaran biaya produksi.

Beberapa penelitain sebelumnya menyatakan bahwa efisiensi biaya

produksi berpengaruh postif terhadap pencapaian laba kotor. Oleh karena itu

peneliti ingin melakukan penelitian kembali mengenai pengaruh efisiensi biaya

produksi terhdap laba kotor pada periode terkini.

Biaya ini merupakan sasaran dan digunakan untuk mengukur tingkat

efisiensi. Kondisi tersebut dapat dicapai dengan berusaha mengendalikan

biaya-biaya yang terjadi dalam perusahaan, terutama biaya-biaya yang berkenaan langsung

dengan produksi karena dengan mengendalikan biaya produksi seefisien mungkin

maka akan menghasilkan biaya produksi yang rendah. Jika biaya produksi ini

efisien akan dihasilkan pula harga pokok produksi yang lebih rendah, dengan

harga pokok produksi yang lebih rendah itu perusahaan akan mampu memperoleh

laba yang optimal.

Berdasarkan uraian di atas maka penulis tertarik untuk meneliti lebih lanjut

tentang pengaruh efisiensi biaya produksi terhadap laba kotor pada PT. PINDAD

10

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas maka penulis

merumuskan masalah penelitian sebagai berikut :

1. Bagaimana gambaran efisiensi biaya produksi pada PT.PINDAD (Persero)

Divisi Tempa dan Cor.

2. Bagaimana gambaran laba kotor pada PT.PINDAD (Persero) Divisi Tempa dan

Cor.

3. Bagaimana pengaruh efisiensi biaya produksi terhadap laba kotor pada PT.

PINDAD (Persero) Divisi Tempa dan Cor.

1.3 Maksud dan Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disebutkan sebelumnya, maksud

dan tujuan dari penelitian ini adalah sebagai berikut:

1) Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh efisiensi

biaya produksi terhadap laba kotor pada PT. PINDAD (Persero) Divisi Tempa dan

Cor yang kemudian akan diolah dan dianalisis.

2) Tujuan Penelitian

Berdasarkan rumusan masalah di atas adapun tujuan penelitian adalah

sebagai berikut :

1. Untuk mengkaji dan menganalisis mengenai efisiensi biaya produksi pada

11

2. Untuk mengkaji dan menganalisis mengenai laba kotor pada PT. PINDAD

(Persero) Divisi Tempa dan Cor.

3. Untuk mengkaji dan menganalisis pengaruh efisiensi biaya produksi terhadap

laba kotor pada PT. PINDAD (Persero) Divisi Tempa dan Cor.

1.4 Kegunaan Penelitian

Dari penelitian ini, diharapkan berguna bagi semua pihak. Adapun

kegunaan dari penelitian dapat ditinjau dari dua aspek, yaitu:

1) Kegunaan Akademis

a. Merupakan sarana belajar untuk mengidentifikasikan, menganalisis dan

merencanakan masalah yang nyata sehingga lebih memperluas pengetahuam

dan dapat mengaplikasin teori-teori laba kotor yang telah didapat saat

mengikuti perkuliahan dikelas.

b. Mempunyai gambaran yang jelas bagi para pembaca mengenai bagaimana

peranan efisiensi biaya produksi terhadap laba kotor.

2) Kegunaan Praktis

a. Memberikan masukan efisiensi biaya produksi yang mungkin dapat bermanfaat

bagi pihak PT. PINDAD (Persero) dan sebagai bahan pertimbangan dalam

membuat perencanaan anggaran yang mampu memaksimalkan laba perusahaan

dan membantu dalam membuat keputusan di masa mendatang.

b. Data empiris mengenai efisiensi biaya produksi dapat dijadikan sebagai input

PT. PINDAD (Persero) dalam rangka meningkatkan laba kotor yang akan

12

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

c. Memberikan gambaran yang jelas mengenai tingkat laba kotor perusahaan

sehingga pihak internal PT. PINDAD (Persero) dapat melihat prospek untuk

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Dalam melakukan penelitian, peneliti harus mengetahui serta menentukan

metode yang akan dipakai dalam penelitiannya, karena metode penelitian akan

memberikan langkah-langkah dalam melakukan penelitian.

Metode penelitian bisnis dapat diartikan sebgai cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan, dan dibuktikan, suatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah dalam bidang bisnis.

(Sugiyono, 2010:5)

Dilihat dari kerangka pemikiran, penelitian ini dilakukan untuk

memperoleh gambaran/deskripsi mengenai pengaruh efisiensi biaya produksi

terhadap laba kotor. Oleh karena itu metode penelitian yang digunakan penulis

dalam penelitan ini adalah metode deskriptif dan verifikatif. Sebagaimana yang

dijelaskan oleh Nazir (2003:54), yaitu :

Metode deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun satu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual, dan akuran mengenai fakta-fakta, sifat-sifat serta hubungan antarfenomena yang diselidiki.

Metode deskriptif analisis yang digunakan dalam penelitian ini

mempunyai ciri-ciri sebagai berikut :

1. Memusatkan diri pada pemecahan masalah-masalah yang ada pada masa sekarang/pada masalah-masalah yang aktual

48

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

(Surakhmad, 1994:140)

Dalam penelitian ini penulis ingin menguji dan menjelaskan hubungan

kedua variabel, oleh karena itu digunakan pula metode verifikatif untuk menguji

dan menjelaskan hubungan kedua variabel. Menurut Masyhuri (2008: 45)

“metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat

lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Berdasarkan penjelasan yang telah dikemukakan di atas, maka dapat

disimpulkan bahwa metode deskriptif dan verifikatif yaitu penelitian yang

bertujuan menggambarkan dan menerangkan tentang suatu gejala atau keadaan

yang diteliti kemudian menjelaskan hubungan kedua variabel melalui uji

hipotesis.

Dalam penelitian ini metode deskriptif dan verifikatif digunakan untuk

menggambarkan dan menerangkan pengaruh efisiensi biaya produksi terhadap

laba kotor pada PT. PINDAD (Persero) Divisi Tempa dan Cor kemudian

dijelaskan hubungan kedua variabel tersebut melalui uji hipotesis.

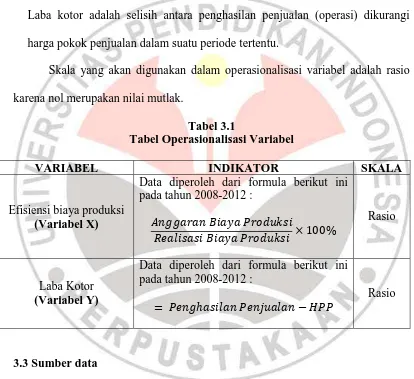

3.2 Operasionalisasi Variabel

Menurut Pedoman Operasional Penulisan Skripsi (2013:20)

“operasionalisasi variabel adalah menjelaskan indikator-indikator dari setiap

variabel penelitian”. Variabel-variabel harus dijelaskan secara rinci dengan

menggunakan indikator-indikator yang jelas dan terukur. Dalam penelitian ini

49

1. Variabel Independen (X) dalam penelitian ini adalah efisiensi biaya produksi.

Efisiensi biaya produksi merupakan variabel bebas yang akan mempengaruhi

variabel terikat. Efisiensi biaya produksi adalah rasio yang dihitung dengan

presentase anggaran biaya produksi dengan realisasi biaya produksi.

2. Variabel terikat (dependent variabel) dalam penelitian ini adalah laba kotor.

Laba kotor adalah selisih antara penghasilan penjualan (operasi) dikurangi

harga pokok penjualan dalam suatu periode tertentu.

Skala yang akan digunakan dalam operasionalisasi variabel adalah rasio

karena nol merupakan nilai mutlak.

Tabel 3.1

Tabel Operasionalisasi Variabel

VARIABEL INDIKATOR SKALA

Efisiensi biaya produksi

suatu penelitian diperoleh atau data yang digunakan sebagai sumber dalam suatu

penelitian. Penelitian ini menggunakan sumber data karena penelitian dilakukan

50

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

tersebut merupakan sumber data sekunder menurut POPS (2013:23) “adalah

sumber lain yang secara legal dapat mempublikasikan data otentik suatu

perusahaan, misalnya bursa efek, asosiasi, dan sebaagainya”. Sedangkan menurut

Sugiyono (2010:193) “sumber sekunder merupakan sumber yang tidak langsung

memberikan data kepada pengumpul data, misalanya lewat orang lain atau lewat

dokumen”. Dalam penelitian ini data yang diperoleh dari objek penelitian dan

peneliti terjun langsung ke lapangan guna mendapatkan data dari variabel-variabel

yang akan diuji dalam penelitian.

Data yang digunakan dalam penelitian ini adalah laporan keuangan

tahunan dari tahun 2008-2012. Berdasarkan hal tersebut, maka dapat disimpulkan

bahwa jenis data dapat dikategorikan sebagai data bersekala (times series).

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan suatu proses penting dalam

penelitian, dalam teknik pengumpulan data menjelaskan prosedur yang akan

ditempuh dalam pengumpulan penelitian. Hal ini bertujuan untuk memperoleh

data yang diperlukan dalam penelitian tersebut. Penulis mengumpulkan data

dengan melakukan pengamatan langsung ke lokasi yang menjadi objek penelitian.

Teknik pengumpulan data dalam penelitian ini adalah dengan melakukan

telaah dokumentasi, yaitu dengan mengumpulkan data-data dari dokumen

perusahaan. Peneliti melakukan penelaahan terhadap dokumen laporan keuangan

51

dengan anggaran dan realisasi biaya produksi serta dokumen-dokumen lain yang

mempunyai relevansi dengan penelitian ini.

3.5 Teknik Pengolahan Data dan Pengujian Hipotesis a. Teknik Pengolahan Data

Data yang telah diperoleh oleh peneliti melalui teknik-teknik pengumpulan

data, perlu pengolahan dan penganalisisan lebih lanjut. Data yang telah terkumpul

dengan telaah dokumen ini dianalisis kemudian dihitung dan diolah.

Data yang digunakan dalam penelitian ini merupakan data kuantitatif yang

menggunakan skala penelitian rasio. Adapun pengolahan data terhadap

variabel-variabel yang akan diteliti adalah sebagai berikut :

1. Analisis deskriptif variabel penelitian.

Berikut ini adalah langkah-langkah untuk analisis deskriptif variabel penelitian:

a. Menghitung besarnya variabel efisiensi biaya produksi.

Menurut Halim (2000:72) efisiensi adalah “rasio antara input terhadap

output atau jumlah input per unit dibandingkan dengan output per unit.

Ukuran efisiensi bisa dikembangkan antara biaya yang sesungguhnya

dengan biaya standar yang telah ditetapkan sebelumnya misalnya melalui

anggaran”. Maka untuk menghitung besarnya efisiensi biaya produksi

adalah rasio yang dihitung dengan presentase antara anggaran biaya

produksi dibandingkan dengan realisasi biaya produksi.

52

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

Dengan kriteria sebagai berikut :

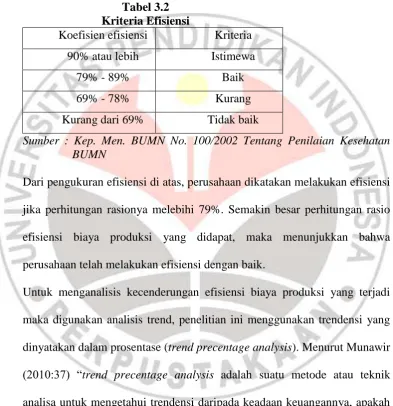

Tabel 3.2 Kriteria Efisiensi

Koefisien efisiensi Kriteria

90% atau lebih Istimewa

79% - 89% Baik

69% - 78% Kurang

Kurang dari 69% Tidak baik

Sumber : Kep. Men. BUMN No. 100/2002 Tentang Penilaian Kesehatan BUMN

Dari pengukuran efisiensi di atas, perusahaan dikatakan melakukan efisiensi

jika perhitungan rasionya melebihi 79%. Semakin besar perhitungan rasio

efisiensi biaya produksi yang didapat, maka menunjukkan bahwa

perusahaan telah melakukan efisiensi dengan baik.

Untuk menganalisis kecenderungan efisiensi biaya produksi yang terjadi

maka digunakan analisis trend, penelitian ini menggunakan trendensi yang

dinyatakan dalam prosentase (trend precentage analysis). Menurut Munawir

(2010:37) “trend precentage analysis adalah suatu metode atau teknik

analisa untuk mengetahui trendensi daripada keadaan keuangannya, apakah

menunjukkan trendensi tetap, naik atau bahkan turun”. Untuk dapat

menghitung trend efisiensi biaya produksi ini diperlukan tahun dasar

pengukurannya atau tahun dasarnya. Dalam penelitian ini tahun dasar

53

b. Menghitung besarnya variabel laba kotor.

Laba kotor sering digunakan sebagai alat evaluasi keberhasilan perusahaan

dalam mencapai tujuannya dan sebagai alat untuk mengambil keputusan

manajemen. Untuk menghitung besarnya laba kotor adalah rasio yang

dihitung dengan mengurangkan penghasilan penjualan operasional dengan

harga pokok penjulan.

(Supriyono, 2000 : 177)

Untuk menganalisis kecenderungan laba kotor yang diperoleh maka

digunakan analisis trend, penelitian ini menggunakan trendensi yang

dinyatakan dalam prosentase (trend precentage analysis). Menurut Munawir

(2010:37) “trend precentage analysis adalah suatu metode atau teknik

analisa untuk mengetahui trendensi daripada keadaan keuangannya, apakah

menunjukkan trendensi tetap, naik atau bahkan turun”. Untuk dapat

menghitung trend laba kotor ini diperlukan tahun dasar pengukurannya atau

tahun dasarnya. Dalam penelitian ini tahun dasar diambil dari data yang

paling awal.

c. Menganalisis perhitungan variabel penelitian

Setelah melakukan perhitungan terhadap masing-masing variabel, langkah

selanjutnya adalah menganalisis perhitungan variabel-variabel tersebut

guna mendapatkan gambaran tentang fenomena yang terjadi.

54

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

Kebenaran hipotesis harus dibuktikan melalui data yang terkumpul,

setelah melakukan pengolahan data tahap selanjutnya yaitu pengujian hipotesis

dengan menaksir parameter populasi berdasarkan data sampel.

Husein (2010: 107) mengemukakan bahwa, “setelah data yang dibutuhkan

terkumpul, langkah berikutnya adalah melakukan pengolahan data, agar data yang

masih terkesan bertebaran dapat disusun sedemikian rupa, sehingga lebih mudah

untuk dianalisis dalam rangka menjawab tujuan risetnya”.

a. Uji Linieritas Regresi

Digunakan untuk menguji apakah model linier yang telah diambil nyata atau

cocok dengan keadaannya atau tidak. Menurut Sudjana (2003: 15), “uji

kelinearan regresi dilakukan melalui pengujian hipotesis nol bahwa regresi

linear melawan hipotesis tandingan bahwa regresi non linear.”

Uji linieritas dilakukan dengan terlebih dahulu menghitung jumlah

kuadrat-kuadrat, berikut ini adalah langkah-langkah yang dilakukan untuk menghitung

jumlah kuadrat-kuadrat :

JK(T)

=

∑

JK(a)

=

∑JK(b

│

a) = b {

∑

∑ ∑}

b

=

∑ ∑ ∑∑ ∑

JK(S)

= JK(T)

–

JK(a) - JK(b

│

a)

55

JK(TC) = JK(S)

–

JK(G)

(Sudjana 2003: 17)

Setelah menghitung jumlah kuadrat-kuadrat (JK) di atas, maka selanjutnya uji

kelinearan regresi dengan rumus sebagai berikut:

F =

Dimana :

(Sudjana 2003: 19)

Langkah-langkah dalam melakukan uji kelinearan, antara lain:

1. Menentukan Hipotesis

H0 : regresi linear

H1 : regresi non linear

2. Level of significant α = 5%

3. Kriteria Pengujian

H0 : diterima apabila F hitung ≤ F tabel

H0 : ditolak apabila F hitung > F tabel

Dengan

dk pembilang = k - 2

dk penyebut = n – k

56

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

k = konstanta variabel bebas

n = banyaknya sampel

4. F hitung

F =

(Sudjana 2003: 19)

5. Kesimpulan

b. Analisis Regresi Linear Sederhana

Analisis regresi linier sederhana adalah hubungan secara linear antara satu

variabel independen (X) dengan variabel dependen (Y). Analisis regresi

mempelajari hubungan yang ada di antara varaibel-variabel sehingga hubungan

yang diperoleh dapat menaksir variabel yang satu apabila harga variabel yang

lainnya diketahui.

Pada penelitian ini variabel yang dianalisis adalah variabel independen yaitu

efisiensi biaya produksi (X), sedangkan variabel dependen adalah laba kotor

(Y). Untuk mengetahui apakah efisiensi biaya produksi (X) berpengaruh

terhadap laba kotor (Y), dilakukan analisis regresi sederhana. Persamaan

regresi sederhana secara umum adalah sebagai berikut :

Ŷ

= a + bX

(Sudjana, 2003 : 6) Keterangan :

Ŷ = Laba Kotor

a = konstanta regresi

57

X = Efisiensi Biaya Produksi

Langkah-langkah yang dilakukan dalam analisis regresi sederhana adalah

sebagai berikut :

1. Mencari harga-harga yang akan digunakan dalam menghitung koefisien a

dan b, yaitu : ∑ ∑ dan ∑ ∑

2. Mencari koefisien regresi α dan b dengan rumus

∑ ∑ ∑ ∑ ∑

∑ ∑ ∑ ∑ ∑

c. Uji Keberartian Koefisien Arah Regresi (Uji t)

Menurut Sudjana (2003: 31), “uji keberartian koefisien arah regresi digunakan

untuk mengetahui apakah koefisien arah berarti atau tidak”.

Langkah-langkahnya sebagai berikut:

1. Level of significant α = 5%

2. Kriteria Pengujian

H0 : diterima apabila thitung < ttabel

H0 : ditolak apabila thitung > ttabel

Distribusi student t, dengan dk = n - 2

Keterangan :

58

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

3. Pengujian Nilai t

t =

dimana:

s

b=

√

s

b2=

∑ ∑

=

∑Keterangan :

Sb = Simpangan Baku

Sb2 = Varians

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil dari pembahasan dan penelitian yang dilakukan pada

PT. PINDAD (Persero) mengenai pengaruh efisiensi biaya produksi terhadap laba

kotor, maka dapat ditarik kesimpulan sebagai berikut :

1. Dari hasil penelitian yang telah dilakukan dapat diketahui bahwa pada PT.

PINDAD (Persero) Divisi Tempa dan Cor biaya produksi yang dikeluarkan

dinyatakan efisien dengan kriteria istimewa.

2. Laba kotor pada PT. PINDAD (Persero) selama periode 2008 sampai dengan

2012 berdasarkan hasil perhitungan trend mengalami fluktuasi, namun

kecenderungan laba kotor yang diperoleh cenderung meningkat.

3. Berdasarkan pengujian hipotesis menggunakan perhitungan statistik regresi

linear sederhana, dapat disimpulkan bahwa variabel efisiensi biaya produksi

berpengaruh positif terhadap variabel laba kotor. Semakin tinggi efisiensi biaya

produksi, maka laba kotor yang diperoleh akan semakin tinggi.

5.2 Saran

Setelah mempelajari hasli dari penelitian pengaruh efisiensi biaya produksi

terhadap laba kotor, maka ada beberapa saran yang dapat disampaikan sebagai

bahan kajian bagi perusahaan dan bagi peneliti selanjutnya diantaranya adalah

89

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

1. Untuk pihak PT. PINDAD (Persero) sebaiknya terus mempertahankan dan

meningkatkan efisiensi biaya produksi karena dengan melakukan efisiensi

biaya produksi maka biaya yang dikeluarkan akan ekonomis tanpa mengurangi

kualitas produk yang dibuat. Efisiensi ini dapat dilakuakan dengan

memperbaiki sistem dalam produksi maupun dalam manajemen,

memaksimalkan kapasitas produksi, menghindari adanya kerusakan, dan

meminimalisir selisih biaya produksi

2. Untuk meningkatkan laba kotor sebaiknya manajemen terus melakukan analisa

mengenai sebab-sebab terjadinya perubahan laba kotor baik itu perubahan ke

arah menguntungkan (kenaikan) maupun perubahan yang tidak

menguntungkan (penurunan), sehingga akan dapat diambil kesimpulan dan

atau tindakan untuk periode-periode selanjutnya. Selain itu manajemen juga

dapat meningkatkan promosi, penyesuaian harga, dan peningkatan kualitas.

3. Faktor-faktor lain yang mempengaruhi selain efisiensi biaya produksi seperti

perubahan harga jual persatuan produk, perubahan kuantitas atau volume

produk yang dijual/dihasilkan, kenaikan harga bahan, tingkat upah atau

kenaikan harga-harga secara umum. Oleh karena itu penelitian selanjutnya

diharapkan dapat meneliti faktor-faktor lainnya yang mempengaruhi laba kotor

suatu perusahaan pada periode yang lebih panjang sehingga lebih berguna

DAFTAR PUSTAKA Sumber Buku

Carter, W. K., and Ursy, M. F., (2004). Cost Accounting. Alih Bahasa Krista.

Buku Satu. Edisi Tiga Belas. Jakarta : Salemba Empat.

Griffin, R. W., dan Ebert, R. J., (2007). Bisnis. Jakarta : Erlangga

Halim, A. dkk. (2000). Akuntansi Manajemen Edisi 1. Yogyakarta :

BPFE-Yogyakarta.

Horngren, Charles T. Foster, G. Datar, Srikant M., (1997). Cost Accounting A

Managerial Emphasis. Eight Edition . Englwood Cliffs. New Jersey :

Prentice Hall International. Inc.

Husein, U. (2010). Desain Penelitian Manajemen Strategik – Cara Mudah

Meneliti Masalah-masalah Manajemen Strategik Untuk Skripsi, Tesis, dan

Praktek Bisnis. Jakarta : Rajawali Pers.

Ikatan Akuntan Indonesia. (2009). Standar Akuntansi Keuangan – Per 1 Juli

2009. Jakarta : Salemba Empat.

Masyhuri, M. Zainudin. (2008). Metodologi Penelitian Pendekatan Praktis dan

Aplikatif. Bandung. PT Refika Aditama.

Mulyadi. (2009). Akuntansi Biaya. Yogyakarta : Sekolah Tinggi Ilmu Manajemen

YKPN

Mulyadi. (2001). Akuntansi Manajemen – Konsep, Manfaat, & Rekayasa. Edisi

Tiga. Jakarta : Salemba Empat.

Mulyadi, A. (2003). Akuntansi Manajemen – Analisis Biaya untuk Pengambilan

91

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

Munawir, S. (2002). Analisis Laporan Keuangan. Yogyakarta : Liberty

Yogyakarta

Mursyidi. (2010). Akuntansi Biaya – Conventional Costing, Just In Time, dan

Activity-Based Costing. Bandung : PT. Refika Aditama

Nazir, M. (2003). Metode Penelitian. Bandung : Ghalia Indonesia

Program Studi Pendidikan Akuntansi. (2013). Pedoman Operasional Penulisan

Skripsi (POPS). Bandung : Program Studi Akuntansi.

Rudianto. (2009). Penganggaran. Jakarta : Erlangga

Sastradipoera, K. (2001). Manajemen Perbankan. Bandung : Kappa - Sigma

Soemarso. (1999). Akuntansi Suatu Pengantar. Jakarta : PT. Rineka Cipta

Sudjana. (2004). Statistika – Untuk Ekonomi dan Niaga. Bandung : Tarsito

Sudjana. (2003). Teknik Analisis dan Regresi. Bandung : Tarsito

Sugiyono. (2010). Metode Penelitian Bisnis – Kuantitatif, Kualitatif dan R&D.

Bandung : Alfabeta.

Supriyono. (2000). Akuntansi Biaya – Perencanaan dan Pengendalian Biaya

Serta Pembuatan Keputusan. Yogyakarta : BPFE-Yogyakarta

Supriyono dan Mulyadi. (2000). Akuntansi Manajemen 2. Yogyakarta : STIE

YKPN

Surakhmad, W. (1994). Pengantar Penelitian Ilmiah. Bandung : Tarsito

Suwardjono. (2011). Teori Akuntansi – Perekayasaan Laporan Keuangan. Edisi

Ketiga. Yogyakarta : BPFE-Yogyakarta

92

Sumber Skripsi

Widianingsih, D. (2007). Pengaruh Efisiensi Biaya Bahan Baku Terhadap

Pencapaian Laba Kotor Pada PT PINDAD (Persero) Divisi Tempa dan

Cor. Skripsi. Bandung : Fakultas Pendidikan Ilmu Pengetahuan Sosial

Universitas Pendidikan Indonesia

Budyarti, T. (2009). Pengaruh Efisiensi Biaya Produksi Terhadap Tingkat

Pencapaian Laba Kotor pada PT PINDAD (Persero) Divisi Tempa Cor.

Skripsi. Bandung : Fakultas Pendidikan Ilmu Pengetahuan Sosial

Universitas Pendidikan Indonesia

Kusdiawan, F. (2009). Pengaruh Efisiensi Biaya Tenaga Kerja Langsung

Terhadap Pencapaian Laba Kotor pada PT PINDAD (Persero) Divisi

Tempa dan Cor. Skripsi. Bandung : Fakultas Pendidikan Ekonomi dan

Bisnis Universitas Pendidikan Indonesia

Rahman, I. (2009). Pengaruh Realisasi Anggaran Penjualan (Pendapatan)

Terhadap Pencapaian Laba Pada PT. Kereta Api Indonesia (Persero)

Daerah Operasi (Daop) 2 Bandung (Pada Tahun 2003-2007). Skripsi.

Bandung : Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan

Indonesia

Sumber Jurnal

Iryadi (2005).“Analisis Selisih Biaya Produksi Sebagai Alat Pengendalian

Manajemen Dalam Meningkatkan Efisiensi Biaya Produksi”. Jurnal Ilmiah

93

Riska Olivia Febriana, 2013

PENGARUH EFISIENSI BIAYA PRODUKSI TERHADAP LABA KOTOR PADA PT PINDAD (PERSERO) DIVISI

Sukartini, Endarwati, Reno, F.M., “Pengaruh Penerapan Manajemen Mutu

Terpadu terhadap Efisiensi Biaya Produksi”. Jurusan Akuntansi Politeknik

Negeri Padang

Arifin, J. (2007). “Pengaruh Karakteristik Gaya Penyusunan Anggaran Terhadap

Efisiensi Biaya”. Kajian Bisnis dan Manajemen. Vol. 9 No. 1 : 23-35

Octavia, E. dan Maryani, E. (2013) “The Cost Efficiency Effect Achievement Of

The Gross Profit Production Company”. 4th International Conference On Business

And Economic Research (4TH ICBER 2013) Proceeding.

Sumber Internet

Ramdhani, P.R. (2011). Pengertian BUMN. [Online]. Tersedia:

http://matakuliahekonomi.wordpress.com/2011/04/23/pengertian-bumn/ [23

April 2011]

Win. (2013). Pemerintah RI bertekad rampingkan 60 BUMN. [Online]. Tersedia :

http://whatindonews.com/id/post/view/detail/1848 [14 April 2013]

Flickr (2013). Peran BUMN dalam pemulihan ekonomi. [Online]. Tersedia :