ii

Improving product quality even with minimal production costs is one way to increase profit. In order to produce a quality product, companies must create a program in terms of quality of an activity to maintain and improve products, to comply with the standards established. Costs that occur as a result of these activities is the element of cost of quality.

This research was conducted at PT. PINDAD (Persero) Division Tempa and Cor. The purpose of this study was to determine the level of influence of quality costs and production costs on profitability at PT. PINDAD (Persero) Division Tempa and Cor partially or simultaneously. The method used in this research is descriptive analysis method with quantitative approach.

The population used in this research that the financial statements of the consolidated cost of quality, operational expense reports, balance sheet and income statement of PT. PINDAD (Persero) Division Tempa and Cor from 1808 until now 2011. The sample selection is done by using purposive sampling motode with the amount of data as many as 28 quarters. The statistical method used was path analysis using SPSS 15.0.

The result showed that the cost of quality has not sigtifikan relationship to the cost of production. while partially showed that the cost of quality has a significant effect on profitability and production costs have a significant effect on profitability. but it simultaneously both the cost of quality and production cost has a significant effect on profitability.

i

Meningkatkan kualitas produk walaupun dengan biaya produksi yang minimal merupakan salah satu cara untuk meningkatkan profit. Agar dapat menghasilkan produk yang berkualitas, perusahaan harus membuat program dalam hal kualitas yaitu suatu kegiatan menjaga dan meningkatkan produk yang dihasilkan, agar sesuai dengan standar yang ditetapkan. Biaya-biaya yang terjadi akibat adanya aktivitas tersebut merupakan unsur biaya kualitas.

Penelitian ini dilakukan di PT. PINDAD (Persero) Divisi Tempa dan Cor. Tujuan penelitian ini adalah untuk mengetahui besarnya pengaruh biaya kualitas dan biaya produksi terhadap profitabilitas pada PT. PINDAD (Persero) Divisi Tempa dan Cor baik secara parsial maupun secara simultan. Metode yang digunakan dalam penelitian ini adalah metode analisis deskriftif dengan pendekatan kuantitatif.

Populasi yang digunakan dalam penelitian ini yaitu laporan keuangan berupa laporan biaya kualitas, laporan biaya operasional, neraca dan laporan laba rugi PT. PINDAD (Persero) Divisi Tempa dan Cor yang diperoleh dari tahun 1808 sampai dengan sekarang tahun 2011. Pemilihan sampel dilakukan dengan menggunakan motode purposive sampling dengan jumlah data sebanyak 28 triwulan. Metode statistik yang digunakan adalah analisis jalur (path analysis) dengan menggunakan program SPSS 15.0.

Hasil penelitian menunjukan bahwa biaya kualitas memiliki hubungan yang tidak sigtifikan terhadap biaya produksi. sedangkan secara parsial menunjukan bahwa biaya kualitas berpengaruh signifikan terhadap profitabilitas dan biaya produksi berpengaruh signifikan terhadap profitabilitas. selain itu secara simultan baik biaya kualitas dan biaya produksi berpengaruh signifikan terhadap profitabilitas.

1 1.1Latar Belakang

Dalam era globalisasi persaingan bisnis menjadi sangat ketat, baik dipasar domestik (nasional) maupun dipasar internasional. Persaingan bisnis tidak akan ada habisnya dan semakin berkembang. Apabila orientasi perusahaan adalah persaingan, maka perusahaan itu akan kehabisan energinya untuk mengoptimalkan kineja perusahaan hanya untuk bersaing sehingga fokus utamanya adalah menang dari persaingan. Padahal orientasi perusahaan seharusnya mengedepankan kinerja terbaik untuk memuaskan para pelanggan. Agar dapat bertahan dalam persaingan bisnis ini, perusahaan dituntut untuk bisa menghasilkan barang atau jasa yang mempunyai kualitas, memiliki keunggulan atau ciri khas dan dengan harga yang relatif lebih murah sehingga barang dan jasa tersebut diminati oleh para konsumen. Dengan meningkatnya minat para konsumen terhadap barang dan jasa yang dimiliki perusahaan, maka akan meningkatkan penjualan dan pendapatan sehingga dapat mempertahankan kelangsungan hidupnya. (wazer, 2010)

manajemen. Manajemen dituntut untuk dapat menghasilkan keputusan-keputusan yang dapat menunjang perkembangan perusahaan sehingga dapat tercapainya tujuan perusahaan. (Asneli, 2008)

Pada umumnya perusahaan mempunyai tujuan yang sama yaitu mendapatkan laba. Laba merupakan hasil yang didapat dari pendapatan setelah dikurangi pengeluaran-pengeluaran. Laba merupakan kompenen terpenting dalam menjalankan roda perusahaan, karena itu pihak manajemen perusahaan harus melakukan upaya-upaya atau tindakan untuk mendapatkan laba yang maksimal. Jika perusahaan memperoleh laba yang maksimal maka pertumbuhan positif akan terjadi. Jika pertumbuhan positif terjadi maka perusahaan akan mengalami perkembangan. Adanya laba yang maksimal maka perusahaan mampu mengembangkan usahanya dan mampu mempertahankan kelangsungan hidupnya. Namun pada kenyataannya seringkali perusahaan mengalami penurunan laba bahkan mengalami kerugian. (Oki Nugraha, 2009)

manajemen dalam mengelola aktiva yang ada. Aktiva yang digunakan berupa mesin-mesin karena memproduksi suatu barang. Return On Asset (ROA) dapat dihitung dengan membandingkan laba sebelum pajak dengan rata-rata total aset. (Totok Budisantoso, 2006)

Kemampuan perusahaan untuk tetap bersaing dalam kompetisi dengan perusahaan lainnya, menuntut perusahaan untuk dapat meningkatkan profitabilitas. Tidak mudah perusahaan untuk meningkatkan profitabilitas. Segala macam cara yang dilakukan perusahaan untuk meningkatkan profitabilitas, misalnya dengan mempertahankan pangsa pasar dengan meningkatkan kualitas produk, meningkatkan kinerja karyawan, serta menekan biaya-biaya yang dikeluarkan tetapi tetap memperhatikan kualitas produk yang dihasilkan. (Irfan Yuliansyah, 2008)

Biaya kualitas merupakan biaya yang dikeluarkan karena kualitas produk yang dihasilakan buruk. Biaya kualitas terdiri dari, biaya pencegahan, biaya penilaian, biaya kegagalan eksternal dan biaya kegagalan internal. Biaya pencegahan dan biaya penilain meningkat seiring dengan peningktan kualitas, sedangkan biaya kegagalan menurun seiring dengan peningkatan kualitas. (Blocher, 2000)

Informasi biaya kualitas memberikan berbagai macam manfaat, antara lain penghematan yang dapat meningkatkan laba, mengidentifikasi pemborosan dalam aktiva yang tidak dikehendaki pelanggan, mengidentifikasi masalah kualitas, sebagai ukuran penilaian kinerja, dan lain-lain. Dengan mengeluarkan biaya kualitas, barang atau jasa yang dihasilkan perusahaan terhindar dari cacat atau gagal. Barang dan jasa yang berkualitas tersebut akan menjadi keuntungan bagi kelangsungan hidup perusahaan dalam jangka panjang. Keuntungan yang didapat perusahaan dengan meningkatkan biaya kualitas yaitu, menghasilkan barang dan jasa berkualitas sehingga meningkatkan laba yang diperoleh dan juga berakibat pada meningkatnya profitabilitas. (Asneli, 2008)

Biaya produksi merupakan biaya yang dikeluarkan suatu perusahaan untuk mengolah bahan baku menjadi barang jadi. Pada perusahaan industri terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya bahan baku adalah nilai uang dari bahan baku yang digunakan dalam proses produksi. Biaya tenaga kerja langsung adalah upah dari tenaga kerja yang mengerjakan proses produksi. (Mulyadi, 2005)

Menekan biaya produksi merupakan suatu pengendalian biaya yang penting untuk dilakukan agar tidak terjadi pemborosan, tentunya harus tetap memperhatikan kualitas produk yang dihasilkan. Sehingga dapat meningkatkan kepuasan pelanggan dan dapat mempertahankan pangsa pasar dalam jangka panjang. Kemampuan perusahaan dalam menetapkan biaya produksi akan mempengaruhi tingkat laba yang diperoleh. Biaya produksi memiliki hubungan yang negatif dengan laba. Jika terjadi peningkatan biaya produksi sementara hasil penjualan tetap maka laba turun dan sebaliknya apabila terjadi penurunan biaya produksi sementara hasil penjualan tetap maka laba naik dan mengakibatkan pada profitabilitas perusahaan menjadi meningkat. (http://getskripsi.com)

tentang profitabilitas, biaya kualitas, dan biaya produksi pada PT. PINDAD (Persero) Divisi Tempa dan Cor.

Tabel 1.1

Komponen Profitabilitas Pada PT. PINDAD (Persero) Divisi Tempa dan Cor

Periode 2003-2009 (Dalam Miliaran Rupiah)

Tahun Laba Sebelum Pajak Total Aktiva

2003 Rp. 3.202.744.521,96 Rp. 100.354.914.571,13

2004 Rp. 446.154.878,17 Rp. 113.728.716.321,72

2005 Rp. 5.544.796.024,18 Rp. 143.098.440.231,58

2006 Rp. 8.584.993.897,15 Rp. 200.033.995.878,16

2007 Rp. 9.819.301.601,22 Rp. 269.018.490.475,45

2008 Rp.12.952.625.560,47 Rp. 397.680.313.369,33

2009 Rp. (1.332.524.343,77) Rp. 445.139.278.527,74

Sumber: Laporan Keuangan PT. PINDAD (Persero) Divisi Tempa dan Cor, 2010

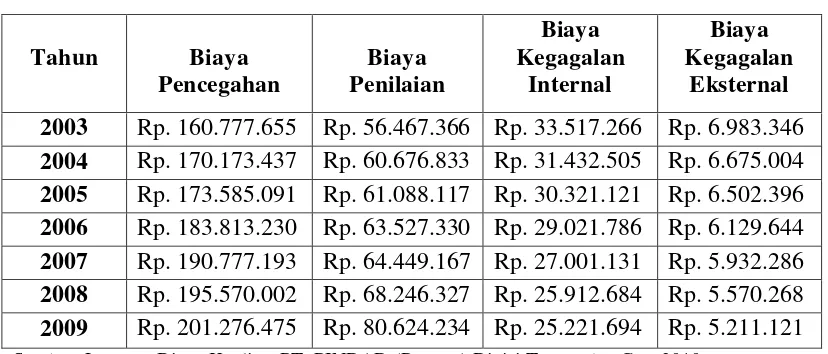

Tabel 1.2

Komponen Biaya Kualitas Pada PT. PINDAD (Persero) Divisi Tempa dan Cor 2003 Rp. 160.777.655 Rp. 56.467.366 Rp. 33.517.266 Rp. 6.983.346

2004 Rp. 170.173.437 Rp. 60.676.833 Rp. 31.432.505 Rp. 6.675.004

2005 Rp. 173.585.091 Rp. 61.088.117 Rp. 30.321.121 Rp. 6.502.396

2006 Rp. 183.813.230 Rp. 63.527.330 Rp. 29.021.786 Rp. 6.129.644

2007 Rp. 190.777.193 Rp. 64.449.167 Rp. 27.001.131 Rp. 5.932.286

2008 Rp. 195.570.002 Rp. 68.246.327 Rp. 25.912.684 Rp. 5.570.268

2009 Rp. 201.276.475 Rp. 80.624.234 Rp. 25.221.694 Rp. 5.211.121

Sumber: Laporan Biaya Kualitas PT. PINDAD (Persero) Divisi Tempa dan Cor, 2010

pada PT. PINDAD (Persero) Divisi Tempa dan Cor selama periode 2003-2009 setiap tahunnya mengalami penurunan yaitu sebesar Rp. 33.517.226, Rp. 31.432.505, Rp. 30.321.121, Rp. 29.021.786, Rp. 27.001.131, Rp. 25.912.684, dan Rp. 25.221.694. Begitu pula dengan biaya kegagalan eksternal pada PT. PINDAD (Persero) Divisi Tempa dan Cor selama periode 2003-2009 setiap tahunnya mengalami penurunan yaitu sebesar Rp. 6.983.346, Rp. 6.675.004, Rp. 6.502.396, Rp. 6.129.644, Rp. 5.932.286, Rp. 5.570.268, dan Rp. 5.211.121.

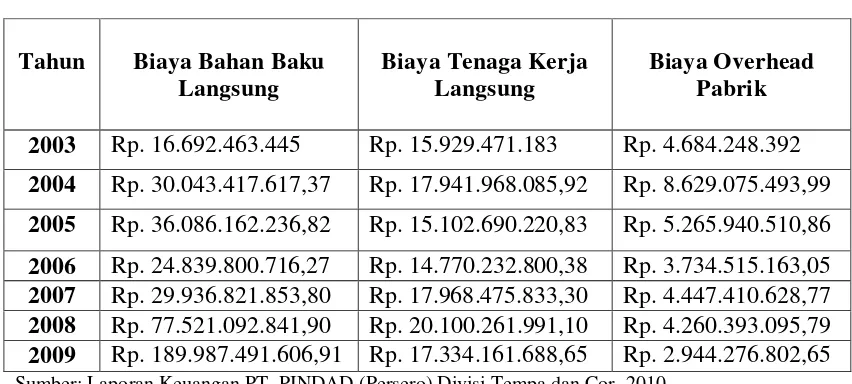

Tabel 1.3

Komponen Biaya Produksi Pada PT. PINDAD (Persero) Divisi Tempa dan Cor

Periode 2003-2009 (Dalam Miliaran Rupiah)

Tahun Biaya Bahan Baku Langsung

Biaya Tenaga Kerja Langsung

Biaya Overhead Pabrik

2003 Rp. 16.692.463.445 Rp. 15.929.471.183 Rp. 4.684.248.392

2004 Rp. 30.043.417.617,37 Rp. 17.941.968.085,92 Rp. 8.629.075.493,99

2005 Rp. 36.086.162.236,82 Rp. 15.102.690.220,83 Rp. 5.265.940.510,86

2006 Rp. 24.839.800.716,27 Rp. 14.770.232.800,38 Rp. 3.734.515.163,05

2007 Rp. 29.936.821.853,80 Rp. 17.968.475.833,30 Rp. 4.447.410.628,77

2008 Rp. 77.521.092.841,90 Rp. 20.100.261.991,10 Rp. 4.260.393.095,79

2009 Rp. 189.987.491.606,91 Rp. 17.334.161.688,65 Rp. 2.944.276.802,65

Sumber: Laporan Keuangan PT. PINDAD (Persero) Divisi Tempa dan Cor, 2010

Rp.30.043.417.617,37dan Rp. 36.086.162.236,82. Besarnya biaya bahan baku pada tahun 2006 mengalami penurunan yaitu sebesar Rp. 24.839.800.716,27. Pada tahun 2007-2009 biaya bahan baku meningkat setiap tahunnya yaitu sebesar Rp. 29.936.821.853,80, Rp. 77.521.092.841,90, dan Rp. 189.987.491.606,91. Komponen biaya tenaga kerja langsung pada PT. PINDAD (Persero) Divisi Tempa dan Cor selama tahun 2003 yaitu sebesar Rp. 15.929.471.183. Besarnya biaya tenaga kerja langsung pada tahun 2004 mengalami kenaikan yaitu sebesar Rp. 17.941.968.085,92. Besarnya biaya tenaga kerja langsung pada tahun 2005 dan 2006 mengalami penurunan yaitu sebesar Rp. 15.102.690.220,83 dan Rp. 14.770.232.800,38. Pada tahun 2007-2008 biaya tenaga kerja langsung mengalami peningkatan yaitu sebesar Rp.17.968.475.833,30 dan Rp.20.100.261.991,10. Dan pada tahun 2009 biaya tenaga kerja mengalami penurunan tahunnya yaitu Rp. 17.334.161.688,65. Besarnya biaya overhead pabrik pada PT. PINDAD (Persero) Divisi Tempa dan Cor selama tahun 2003 yaitu sebesar Rp. 4.684.248.392. Pada tahun 2004 biaya overhead pabrik mengalami kenaikan yaitu sebesar Rp. 8.629.075.493,99. Pada tahun 2005-2006 biaya overhead pabrik mengalami penurunan yaitu sebesar Rp.5.265.940.510,86 dan Rp. 3.734.515.163,05. Pada tahun 2007 biaya overhead pabrik mengalami kenaikan yaitu sebesar Rp. 4.447.410.628,77. Sedangkan biaya overhead pabrik pada tahun 2008-2009 mengalami penurunan yaitu sebesar Rp. 4.260.393.095,79 dan Rp. 2.944.276.802,65.

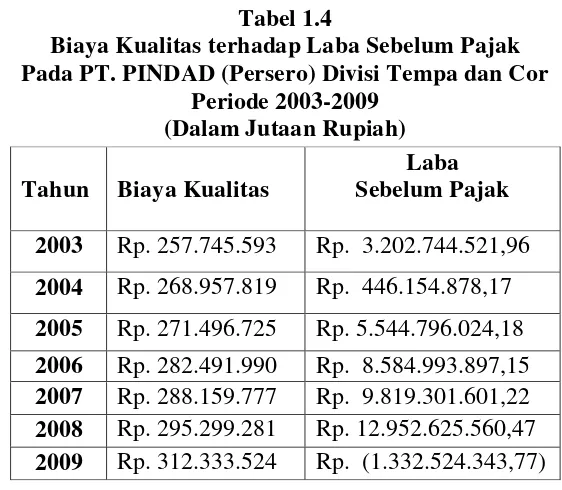

meningkatan kualitas produk yang dihaslkan, agar sesuai dengan standar yang sudah ditetapkan. Biaya-biaya yang terjadi akibat adanya aktivitas tersebut merupakan unsur dari biaya kualitas. Semakin meningkat biaya kualitas maka laba sebelum pajak perusahaan pun akan meningkat. Hal ini dapat dilihat dari hubungan biaya kualitas terhadap laba sebelum pajak PT. PINDAD (Persero) Divisi Tempa dan Cor pada tabel berikut ini :

Tabel 1.4

Biaya Kualitas terhadap Laba Sebelum Pajak Pada PT. PINDAD (Persero) Divisi Tempa dan Cor

Periode 2003-2009 laba sebelum pajak bertolak belakang dengan pendapat yang dijelaskan di atas. Pada tahun 2004 biaya kualitas meningkat dari tahun sebelumnya yaitu sebesar Rp. 268.957.819 tetapi laba sebelum pajak mengalami penurunan dari tahun sebelumnya yaitu sebesar Rp. 446.154.878,17. Dan pada tahun 2009 biaya kualitas meningkat dari tahun sebelumnya yaitu sebesar Rp. 312.333.524 tetapi

Tahun Biaya Kualitas

Laba Sebelum Pajak

2003 Rp. 257.745.593 Rp. 3.202.744.521,96

2004 Rp. 268.957.819 Rp. 446.154.878,17

2005 Rp. 271.496.725 Rp. 5.544.796.024,18

2006 Rp. 282.491.990 Rp. 8.584.993.897,15

2007 Rp. 288.159.777 Rp. 9.819.301.601,22

2008 Rp. 295.299.281 Rp. 12.952.625.560,47

laba sebelum pajak mengalami penurunan dari tahun sebelumnya bahkan rugi yaitu sebesar Rp. (1.332.524.343,77). Padahal jika biaya kualitas meningkat maka laba sebelum pajak pun akan meningkat tetapi hal ini justru sebaliknya, biaya kualitas meningkat tetapi laba sebelum pajak mengalami penurunan.

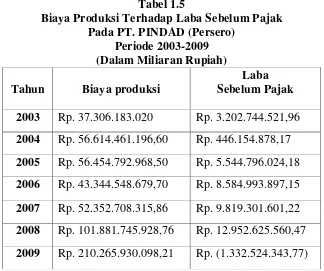

Dalam melakukan proses produksi, PT. PINDAD (Persero) Divisi Tempa dan Cor memerlukan biaya produksi untuk dapat mengolah bahan baku menjadi barang jadi. Apabila biaya produksi yang dikeluarkan terlalu besar maka akan berdampak pada laba yang didapatkan. Jika biaya produksi meningkat sementara penjualan tetap maka laba menurun begitu juga sebaiknya, biaya produksi menurun sementara penjualan tetap maka laba akan meningkat. Hal ini dapat dilihat dari hubungan biaya produksi terhadap laba sebelum pajak pada PT. PINDAD (Persero) Divisi Tempa dan Cor pada tabel berikut ini:

Tabel 1.5

Biaya Produksi Terhadap Laba Sebelum Pajak Pada PT. PINDAD (Persero)

Periode 2003-2009 (Dalam Miliaran Rupiah)

Sumber: Laporan Keuangan PT. PINDAD (Persero) Divisi Tempa dan Cor, 2010

Tahun Biaya produksi

Laba Sebelum Pajak

2003 Rp. 37.306.183.020 Rp. 3.202.744.521,96

2004 Rp. 56.614.461.196,60 Rp. 446.154.878,17

2005 Rp. 56.454.792.968,50 Rp. 5.544.796.024,18

2006 Rp. 43.344.548.679,70 Rp. 8.584.993.897,15

2007 Rp. 52.352.708.315,86 Rp. 9.819.301.601,22

2008 Rp. 101.881.745.928,76 Rp. 12.952.625.560,47

Dapat dilihat dari tabel 1.5 menunjukan bahwa biaya produksi berpengaruh terhadap laba sebelum pajak pada PT. PINDAD (Persero) Divisi Tempa dan Cor periode 2003-2009 bahwa pada tahun 2004, 2006, dan 2009, besarnya biaya produksi terhadap laba sebelum pajak pada PT. PINDAD (Persero) Divisi Tempa dan Cor bertolak belakang dengan dijelaskan diatas. Pada tahun 2004 besarnya biaya produksi meningkat dari tahun sebelumnya yaitu sebesar Rp. 56.614.461.196,60, dan laba sebelum pajak mengalami penurunan yaitu sebesar Rp. 446.154.878,17 padahal penjualan di tahun 2004 mengalami kenaikan dari tahun sebelumnya. Pada tahun 2006 besarnya biaya produksi menurun dari tahun sebelumnya yaitu Rp. 43.344.548.679,70 tetapi laba sebelum pajak meningkat yaitu Rp. 8.584.993.897,15 padahal penjualan di tahun 2006 mengalami penurunan dari tahun sebelumnya. Begitu juga pada tahun 2009 biaya produksi meningkat yaitu sebesar Rp. 210.265.930.098,21 dan laba sebelum pajak menurun dari tahun sebelumnya yaitu sebesar Rp. (1.332.524.343,77) padahal penjualan meningkat dari tahun sebelumnya.

biaya produksi tetapi tetap memperhatikan kualitas produk dengan mengeluarkan biaya kualitas sehingga dapat meningkatkan profitabilitas.

Dalam hal ini penulis membatasi permasalahan pada biaya kualitas dan biaya produksi terhadap profitabilitas. Meningkatnya biaya kualitas dan biaya produksi dapat mempengaruhi perusahaan dalam meningkatkan profitabilitas. Dengan demikian biaya kualitas dan biaya produksi merupakan faktor penting yang dapat mempengaruhi besar kecilnya profitabilitas yang akan diperoleh perusahaan. Sehingga penulis ingin mengetahui berapa besar pengaruh biaya kualitasi dan biaya produksi terhadap profitabilitas.

Beberapa penelitian sebelumnya berkaitan dengan pengaruh biaya kualitas dan biaya produsi terhadap profitabilitas diantaranya yang dikemukakan oleh Budi susanto (2008) dalam hasil penelitian yang berjudul “Pengaruh Biaya Kualitas Terhadap Tingkat Profitabilitas Perusahaan (Studi Kasus Pada Divisi Tempa dan Cor PT. PINDAD)” berdasarkan penelitian ini menunjukan bahwa nilai EBIT cukup banyak dipengaruhi oleh besarnya biaya kualitas secara keseluruhan, dan perusahaan mesti memberikan perhatian yang cukup besar terhadap pengalokasian biaya-biaya tersebut karena dari hasil penelitian dan secara teori membuktikan bahwa biaya kualitas yang dikeluarkan untuk menghaslkan produk yang berkualitas, memiliki efek yang cukup besar terhadap peningkatan profit dimasa yang akan datang. Selain itu diperkuat juga dengan peneliti sebelumnya dari Artanto Torana (2002) dalam penelitian yang berjudul

“Pengaruh Biaya Produksi Terhadap Profitabilitas Pada PT. Pikiran Rakyat

tinggi yang dikeluarkan, semakin rendah tingkat profitabilitas yang diperoleh oleh perusahaan. Sebaliknya, semakin rendah biaya produksi yang dikeluarkan, semakin tinggi tingkat profitabilitas yang diperoleh oleh perusahaan.

Berdasarkan latar belakang dan fenomena di atas, maka penulis tertarik meneliti hubungan biaya kualitas dan biaya produksi terhadap profitabilitas dan menulis hasilnya dalam skripsi dengan judul :

“Pengaruh Biaya Kualitas dan Biaya Produksi Terhadap profitabilitas”

1.2Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan uraian latar belakang penelitian yang dikemukakan diatas, maka penulis mencoba mengidentifikasi masalah yang akan dibahas dalam penelitian ini, adalah sebagai berikut:

1. Adanya kenaikan biaya kualitas pada PT. PINDAD (Persero) Divisi

2009 biaya kualitas meningkat yaitu sebesar Rp. 312.333.524 dan laba sebelum pajak pun menurun yaitu sebesar Rp. (1.332.524.343,77).

2. Biaya produksi pada PT. PINDAD (Persero) Divisi Tempa dan Cor selama periode tahun 2004, 2006, dan 2009 mengalami fluktuasi. biaya produksi meningkat sementara penjualan tetap maka laba menurun begitu juga sebaiknya, biaya produksi menurun sementara penjualan tetap maka laba akan meningkat tetapi Pada tahun 2004 besarnya biaya produksi meningkat yaitu sebesar Rp. 56.614.461.196,60, dan laba sebelum pajak menurun yaitu sebesar Rp. 446.154.878,17 padahal penjualan di tahun 2004 mengalami kenaikan. Pada tahun 2006 besarnya biaya produksi menurun yaitu sebesar Rp. 43.344.548.679,70 tetapi laba sebelum pajak meningkat yaitu Rp. 8.584.993.897,15 padahal penjualan di tahun 2006 mengalami penurunan. Begitu juga pada tahun 2009 biaya produksi meningkat yaitu sebesar Rp. 210.265.930.098,21 dan laba sebelum pajak menurun dari tahun sebelumnya yaitu sebesar Rp. (1.332.524.343,77) padahal penjualan meningkat dari tahun sebelumnya.

(Persero) Divisi Tempa dan Cor mengalami kerugian padahal pada saat itu penjualan mengalami peningkatan. Seharusnya penjualan meningkat akan berdampak pada meningkatnya laba sebelum pajak tetapi yang terjadi pada saat penjualan meningkat, laba sebelum pajak justru mengalami penurunan.

1.2.2 Rumusan Masalah

Sebagaimana yang diuraikan diatas penulis dapat merumuskan masalah sebagai berikut:

1. Bagaimana hubungan biaya kualitas dan biaya produksi pada PT. PINDAD (Persero) Divisi Tempa dan Cor.

2. Seberapa besar pengaruh biaya kualitas dan biaya produksi terhadap profitabilitas secara simultan pada PT. PINDAD (Persero) Divisi Tempa dan Cor.

3. Seberapa besar pengaruh biaya kualitas dan biaya produksi terhadap profitabilitas secara parsial pada PT. PINDAD (Persero) Divisi Tempa dan Cor.

3.3 Maksud dan Tujuan Masalah

3.3.1 Maksud Penelitian

3.3.2 Tujuan penelitian

Tujuan dari penelitian tentang pengaruh biaya kualitas dan biaya produksi terhadap profitabilitas pada PT. PINDAD (Persero) Divisi Tempa dan Cor adalah sebagai berikut :

1 . Untuk mengetahui hubungan biaya kualitas dan biaya produksi profitabilitas pada PT. PINDAD (Persero) Divisi Tempa dan Cor.

2 . Untuk mengetahui seberapa besar pengaruh biaya kualitas dan biaya

produksi terhadap profitabilitas secara parsial pada PT. PINDAD (Persero) Divisi Tempa dan Cor.

3 . Untuk mengetahui seberapa besar pengaruh biaya kualitas dan biaya produksi terhadap profitabilitas secara simultan pada PT. PINDAD (Persero) Divisi Tempa dan Cor.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan praktis

Kegunaan praktis yang penulis tujukan pada PT. PINDAD (Persero) Divisi Tempa dan Cor adalah sebagai berikut :

2. Bagi karyawan yang diteliti pada bagian akuntansi, diharapkan memberikan informasi tentang sejauh mana biaya kualitas dan biaya produksi dapat mempengaruhi profitabilitas perusahaan.

1.4.2 Kegunaan Akademis

1. Bagi Peneliti

Dapat meningkatkan dan memperdalam pengetahuan serta pemahaman penulis mengenai pengaruhnya biaya kualitas dan biaya produksi terhadap profitabilitas

2. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan referensi pertimbangan dan pemikiran dalam penelitian lebih lanjut dalam bidang yang sama, yaitu biaya kualitas dan biaya produksi terhadap profitabilit.

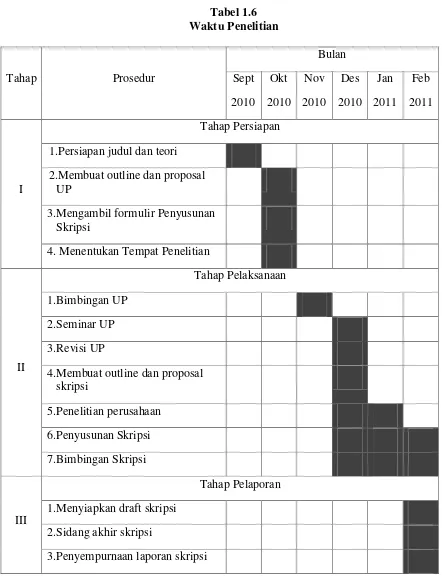

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penelitian ini penulis lakukan pada perusahaan manufaktur yang bergerak di bidang produk militer yaitu PT. PINDAD (Persero) Divisi Tempa dan Cor yang bertempat di Bandung Jl. Gatot Subroto No. 517

1.5.2 Waktu Penelitian

20 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Putaka

2.1.1 Biaya

Untuk mengelola suatu perusahaan diperlukan informasi biaya yang sistematis dan komparatif. Informasi ini membantu manajemen untuk dapat menetapkan sasaran laba perusahaan di masa yang akan datang, menetapkan target departemen menuju pancapaian sasaran akhir, mengefaluasi keefektifan rencana, dan lain sebagainya. Oleh karena itu akan sangat penting bagi manajemen untuk mengetahui pengertian, objek serta penggolongan biaya secara lebih mendalam.

2.1.1.1 Pengertian Biaya

Menurut Bastian dan Nurlelapengertian biaya adalah:

“Biaya (cost) adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemudian akan terjadi untuk mencapai tujuan tertentu”

(2006:4) Adapun menurut Horngren, Datar, dan Foster pengertian biaya adalah:

“Biaya (cost) sebagai sebagai sumber daya yang dikorbankan (sacrified) atau dilepaskan (forgone)untuk mencapai tujuan tertentu.”

Adapun menerut Sunarto, pengertian biaya adalah:

“Biaya adalah pokok atau bagiannya yang telah dimanfaatkan atau dikonsumsi untuk memperoleh pendapat.”

(2003:4) Dari pengertian-pengertian biaya diatas, maka dapat ditarik kesimpulan bahwa biaya adalah suatu alat tukar atau pengorbanan yang dilakukan untuk memperoleh manfaat.

2.1.1.2 Klasifikasi Biaya

Penggolongan atau mengklasifikasian adalah proses penggolongan secara sistematis atas keseturuhan elemen yang ada ke dalam golongan-golongan tertentu yang lebih ringkas memberikan informasi yang lebih mempunyai arti.

Penggolongan biaya pada umumnya ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut.

Menurut Mulyadi mengemukakan tentang penggolongan biaya sebagai berikut:

“1. Objek pengeluaran

2. Fungsi pokok pengeluaran

3. Hubungan biaya dengan sesuatu yang dibiayai

4. Perilaku biaya dalam hubungannya denga perubahan volume kegiatan 5. Jangka waktu manfaat”

Berikut ini akan diuraikan penggolongan biaya seperti : 1. Penggolongan biaya menurut objek pengeluaran

Dalam penggolongan ini yang dijadikan dasar adalah nama objek pengeluaran

2. Penggolongan biaya menurut fungsi pokok dalam perusahaan

Penggolongan ini didasarkan atas aktivitas atau kegiatan perusahaan manufaktur, biaya dapat dikelompokan menjadi 3 (tiga) kelompok, yaitu: a. Biaya produksi

Merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Biaya produksi ini secara garis besar dibagi menjadi biaya bahan baku, biaya tenaga kerja lagsung dan biaya overhead pabrik.

b. Biaya pemasaran

Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan penjualan produk selesai yang siap dijual dengan cara yang memuaskan pembeli dan dapat memperoleh laba yang sesuai dengan yang diinginkan perusahaan sampai dengan kas dari hasil penjualan. c. Biaya administrasi dan umum

Biaya-biaya yang berhubungan dengan kegiatan penentuan kebijakan, pengarahan dan pengawasan kegiatan perusahaan secara keseluruhan agar dapat berhasil guna (efektif) dan berdaya guna (efisien).

yang ada dalam perusahaan, daerah pemasaran, bagian-bagian dalam organisasi yang lain atau bahkan individu. Biaya ini dapat digolongkan menjadi biaya langsung dan biaya tidak langsung, sebagaimana dijelaskan oleh Mulyadi, mengemukakan sebagai berikut:

“biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya

adalah adanya sesuatu yang dibiayai. Biaya tidak langsung adalah biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai.”

4. Penggolongan biaya menurut perilakunya dalam hubungan dengan volume kegiatan.

Penggolongan ini sesuai dengan tendensi perubahannya terhadap aktivitas atau kegiatan atau volume, terbagi menjadi :

a. Biaya variabel

Biaya ini memiliki ciri sebagai berikut:

Biaya yang jumlah totalnya akan berubah sebanding denga

perubahan volume kegiatan.

Biaya satuan yang tidak dipegaruhi oleh volume kegiatan, jadi

biaya satuan konstan.

Dapat dibebankan kepada departemen operasi dengan cukup

dan tepat.

Dapat dikendalikan oleh seorang kepala departemen tertentu.

b. Biaya tetap

Merupakan biaya yang mempunyai ciri-ciri sebgai berikut :

c. Biaya semivariabel d. Biaya semifixed

5. Penggolongan biaya atas dasar jangka waktu manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dibagi menjadi dua yaitu: a. pengeluaran modal (capital expenditure), adalah biaya yang

menpunyai manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi adalah satu tahun kalender). Pengeluaran modal ini pada saat terjadinya dibebankan sebagian harga pokok aktiva, dan dibebankan dalam tahun-tahun yang menikmati manfaatnya dengan cara didepresiasi atau dideplesi.

b. pengeluaran pendapatan (revenue expenditure), adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadi pengeluran tersebut. Pada saat terjadinya, pengeluaran pendapatan ini dibebanka sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya tersebut.

2.1.2 Biaya Kualitas

2.1.2.1 Pengertian Kualitas

Definis kamus yang umum digunakan untuk kualitas adalah “derajat atau

tingkat kesempurnaan” dalam hal ini, kualitas adalah ukuran relatif dari kebaikan

jasa yang berkualitas adalah yang memenuhi atau melebihi harapan pelanggan. Dengan kata lain, kualitas adalah kepuasan pelanggan.

Menurut Hansen dan Mowen, Produk atau jasa yang berkualitas adalah yang memenuhi atau melebihi harapan pelanggan dalam delapan dimensi berikut :

“ 1. Kinerja (performance) 2. Estetika (aesthetics)

3. Kemudahan perawatan dan perbaikan (serviceability) 4. Fitur (features)

5. Keandalan (realiability) 6. Tahan lama (durabilitiy)

7. Kualitas kesesuaian (qualitiy of conformance) 8. Kecocokan penggunaan (fitness for use)”

(2005:5)

Dari kedelapan dimensi diatas dijelaskan sebagai berikut:

1. Kinerja (performance)

Kinerja mengacu pada konsistensi dan seberapa baik fungsi-fungsi sebuah produk. Dalam jasa, prinsip tidak terpisahkan (inseparability principle) mengandung arti bahwa jasa dilakukan secara langsung di hadapan pelanggan. Jadi, dimensi kinerja untuk jasa dapat didefinisikan lebih jauh sebagai atribut daya tanggap, kepastian, dan empati.

2. Estetika (aesthetics)

3. Kemudahan perawatan dan perbaikan (serviceability)

Kemudahan perawatan dan perbaikan berkaitan dengan tingkat kemudahan merawat dan memperbaiki produk.

4. Fitur (features)

Fitur (kualitas desain) adalah karakteristik produk yang berbeda dari produk-produk sejenis yang fungsinya sama.

5. Keandalan (realiability)

Keandalan adalah probabilitas produk atau jasa menjalankan fungsi seperti yang dimaksudkan dalam jangka waktu tertentu.

6. Tahan lama (durabilitiy)

Tahan lama didefinisikan sebagai jangka waktu produk dapat berfungsi.

7. Kualitas kesesuaian (qualitiy of conformance)

Kualitas kesesuaian adalah ukuran mengenai apakah sebuah produk telah memenuhi spesifikasinya atau tidak.

8. Kecocokan penggunaan (fitness for use)

Kecocokan penggunaan adalah kecocokan dari sebuah produk menjalankan fungsi-fungsi sebagaimaa yang diiklankan.

2.1.2.2 Pengertian Biaya Kualitas

Menurut MN.Nasution didefinisikan biaya kualitas adalah:

“Biaya yang terjadi dan mungkin akan terjadi karena kualitas yang buruk.

Ini berarti, biaya kualitas adalah biaya yang berhubungan dengan penciptaan, pengidentifikasian, perbaikan, dan pencegahan kerusakan. Biaya kualitas dikelompokan menjadi empat golongan, yaitu biaya pencegahan, biaya penilaian, biaya kegagalan internal, biaya kegagalan

eksternal.”

(2001 :127) Adapun menurut Hansen dan Mowen didefinisikan biaya kualitas adalah:

“Biaya kualitas (cost of quality) adalah biaya-biaya yang timbul karena

atau mungkin telah terdapat produk yang buruk kualitasnya”

(2005:11) Dari pengertian-pengertian biaya kualitas diatas, dapat disimpulkan bahwa biaya kualitas adalah biaya yang dikeluarkan apabila terdapat produk yang kualitasnya buruk akibat rendahnya kualitas produk tersebut.

2.1.2.3 Komponen Biaya Kualitas

Menurut Hansen Blocher/Chen/Lin, komponen biaya kualitas terdiri dari sebagai berikut:

“1. Biaya pencegahan 2. Biaya penilaian

3. Biaya kegagalan internal 4. Biaya kegagalan eksternal”

(2000:220) Dari keempat komponen biaya kualitas diatas dijelaskan sebagai berikut :

1. Biaya Pencegahan

kualitas lainnya akan menurun. Jelas sekali, cara terbaik bagi perusahaan dalam mengeluarkan uang untuk biaya yang berkaitan dengan kualitas dengan cara menginvestasikannya ke dalam tindakan-tindakan pencegahan. Biasanya biaya pencegahan merupakan biaya kebijakan dan sebagian besar merupakan biaya yang efektif untuk memperbaiki kualitas. Biaya pencegahan meliputi :

Biaya Pelatihan Kualitas

Pengeluaran-pengeluaran untuk program-program pelatihan internal dan eksternal, yang meliputi upah dan gaji yang dibayarkan dalam pelatihan, biaya instruksi, biaya staf klerikal dan macam-macam biaya dan bahan habis pakai untuk menyiapkan buku pegangan dan manual instruksi.

Biaya perencanaan kualitas

Upah dan overhead untuk perencanaan kualitas, lingkaran kualitas, desain prosedur baru, desain peralatan baru untuk meningkatkan kualitas, kehandalan, dan evaluasi supplier.

Biaya pencegahan Biaya Pemeliharaan Peralatan

Biaya yang dikeluarakan untuk pemasangan, menyesuaika, mempertahanka , memperbaiki dan menginspeksi peralatan produksi, proses, dan sistem.

Biaya Penjaminan Supplier

2. Biaya Penilaian

Biaya penilaian (deteksi) dikeluarkan dalam rangka pengukuran dan analisi data untuk menentukan apakah produk atau jasa sesuai dengan spesifikasinya. Biaya-biaya ini terjadi setelah produksi tetapi sebelum penjualan. Perusahaan mengeluarkan biaya pencegahan untukmengidentifikasi hal-hal yang cacat dan untuk memastikan bahwa semua unit sesuai dengan atau melebihi persyaratan yang diminta pelanggan. Aktivitas mengeluarkan biaya ini tidak menurunkan kesalahan atau mencegah cacat produksi terulang, aktivitas ini hanya mendekati unit sebelum produksi tersebut dikirim kepelanggan. Biaya penilaian meliputi :

Biaya pengujian dan inspeksi

Biaya yang dikeluarkan untuk menguji dan menginspeksi bahan yang datang, produk yang proses dan produk selesai atau jasa.

Peralatan pengujian

Pengeluaran yang terjadi untuk memperoleh, mengoperasikan atau mempertahankan fasilitas, sofware, mesin dan peralatan pengujian kualitas produk, jasa atau proses.

Audit kualitas

Gaji atau upah semua orang yang terlibat dalam penilaian kualitas produk dan jasa dan pengeluaran lain yang dikeluarkan selama penilaian kualitas.

Penggujian secara laborat

Biaya informasi

Biaya untuk menyiapkan dan membuktikan laporan kualitas.

3. Biaya Kegagalan Internal

Biaya kegagalan internal adalah biaya yang dikeluarkan karena rendahnya kualitas yang ditemukan sejak penilaian awal sampai dengan pengiriman kepada pelaggan. Biaya-biaya ini tidak bernilai tambah dan tidak pernah diperlukan.

Yang termasuk biaya kegagalan internal meliputi :

Biaya tindakan koreksi

Biaya untuk waktu yang dihabiskan untuk menemukan penyebab kegagalan dan untuk mengoreksi masalah.

Biaya pengerjaan kembali (rework) dan biaya sisa produksi (scrap)

Bahan, tenaga kerja langsung dan overhead untuk sisa poduksi, pengerjaan kembali dan inspeksi ulang.

Biaya proses

Biaya yang dikeluarkan untuk mendesain ulang produk atau proses, pemberentian mensin yang tidak direncanakan, dan gagalnya produksi karena adanya waktu yang dihabiskan untuk perbaikan atau pengerjaan kembali.

Biaya ekspedisi

Biaya inspeksi dan pengujian ulang

Gaji, upah dan biaya yang dikeluarkan selama inspeksi ulang atau pengujian ulang produk-produk yang telah diperbaiki.

4. Biaya Kegagalan Eksternal

Biaya kegagalan eksternal adalah biaya yang terjadi dalam rangka meralat cacat kualitas setelah produk sampai pada pelanggan, dan laba yang gagal diperoleh karena hilangnya peluang sebagai akibat adanya produk atau jasa yang tidak dapat diterima oleh pelanggan.

Yang termasuk biaya kegagalan eksternal meliputi :

Biaya untuk menangani keluhan dan pengembalian dari pelaggan

Gaji dan overhead administrasi dan departemen pelayanan kepada pelanggan memperbaiki poduk yang dikembalikan, cadangan atau potongan untuk kualitas rendah, dan biaya angkut.

Biaya penarikan kembali dan pertanggungjawaban produksi

Biaya administrasi untuk menangai pengembalian produk, perbaikan atau penggantian.

Penjualan yang hilang karena produk yang tidak memuaskan

2.1.2.4 Penerapan Biaya Kualitas

Biaya kualitas menyediakan sejumlah informasi sebagai alat yang dapat dipakai untuk mengambil keputusan manajemen. Biaya kualitas terutama alam pengambilan keputusan manajemen antara lain :

1. Biaya kualitas sebagai alat pengukur

Modal yang diinvestasikan dalam perencanaan/pengendalian kualitas dapat diukur terhadap biaya kualitas yang diinvestasikan pada aktivitas tersebut. Hasl positif dari investasi dapat diukur oleh biaya kegagala yang menurun sebagai alat perencanaan kualitas yang baik dan juga oleh biaya penilaian kualitas yang menurun sebagai hasil metode pemeriksaan yang lebih efektif dan efisien.

2. Biaya kualitas sebagai analisis mutu lini produk

Biaya kualitas, jika rinci secara tepat berdasarkan lini produk atau segmen-segmen dari arus proses produksi akan dapat menunjukan secara tepat bidang masalah utama perusahaan. Dengan kata lain, biaya kualitas dapat digunakan untuk menyajikan efektivitas dan efisiensi masng-masing proses produksi sesuai lini produk yang ada.

3. Biaya kualitas sebagai alat pemograman

4. Biaya kualitas sebagai alat penganggaran

Biaya kualitas dapat dipakai sebagai arahan atau petujuk membuat anggaran pengeluaran yang penting dalam usaha mencapai pengendalian kualitas yang diinginkan

5. Biaya kualitas sebagai peramal

Biaya kualitas sebagai alat pengendali untuk mengevaluasi dan menjamin prestasi suatu produk untuk memenangkan persaingan di pasar.

2.1.3 Biaya Produksi

Biaya produksi merupakan biaya yang terjadi dalam hubungannya dengan proses pengolahan bahan baku menjadi bahan jadi. Pada perusahaan industri, biaya produksi pada umumnya terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Biaya produksi merupakan unsur yang sangat penting karena untuk menentukan harga pokok barang yang dihasilkan dan dijual sehingga biaya produksi tersebut dapat menjadi pedoman untuk menentukan harga jual dan perencanaan laba.

2.1.3.1 Pengertian Biaya Produksi

Biaya produksi merupakan biaya-biaya yang dikeluarkan perusahaan yang berkaitan untuk memperoleh bahan baku menjadi produk jadi. Adapun pengertian biaya produksi menurut para ahli diantaranya adalah :

“biaya produksi meliputi semua biaya yang berhubungan dengan fungsi

produksi yaitu semua biaya dalam rangka pengolahan bahan baku menjadi

produk selesai yang siap untuk dijual.”

(2001:51)

Adapun menurut Carter dan Usry pengertian biaya produksi adalah :

“Biaya produksi adalah sebagai jumlah daari tiga elemen biaya: bahan

baku langsung, tenaga kerja langsung, dan overhead pabrik.”

(2004:40)

Sedangkan menurut Bastian dan nurlela, pengertian biaya produksi adalah:

“Biaya produksi adalah biaya yang digunakan dalam proses produksi yang

terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik.”

(2006:10)

2.1.3.2 Unsur-unsur Biaya Produksi

Menurut Garrion dan Noreen, unsur-unsur biaya produksi dapat dikelompokan menjadi 3(tiga) elemen, yaitu:

“1. Biaya bahan baku langsung

2. Biaya Tenaga kerja langsung

3. Biaya Overhead Pabrik”

(2000:40)

Dari ketiga unsur-unsur biaya produksi diatas dijelaskan sebagai berikut:

1. Biaya bahan baku langsung

Biaya bahan baku langsung adalah bahan baku yang merupakan bagian yang tidak dapat dipisahkan dari produk selesai dan dapat ditelusuri langsung kepada produk selesai.

2. Biaya tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang digunakan dalam merubah atau mengkonversi bahan baku menjadi produk selesai dan dapat ditelusuri secara langsung kepada produk selesai.

3. Biaya overhead pabrik

produk selesai. Biaya overhead pabrik dapat dikelompokan menjadi elemen :

a. Bahan tidak langsung (bahan pembantu atau penolong)

Bahan tidak langsung (bahan pembantu atau penolong) adalah bahan yang digunakan dalam penyelesaian produk tetapi pemakaiannya relatif lebih kecil dan biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai.

b. Tenaga kerja tidak langsung

Tenaga kerja tidak langsung adalah tenaga kerja yang membantu dalam pengolahan produk selesai, tetapi tidak dapat ditelusuri kepada produk selesai.

c. Biaya tidak langsung lainnya

Biaya tidak langsung lainnya adalah biaya selain bahan baku tidak langsung dan tenaga kerja tidak langsung yang membantu dalam pengolahan produk selesai, tetapi tidak dapat ditelusuri kepada produk selesai.

2.1.3.3 Macam-macam Biaya Produksi

Secara sederhana biaya produksi dapat dicerminkan oleh jumlah uang yang dikeluarkan untuk mendapatkan sejumlah input. Menurut Sugianto, Jenis-jenis biaya produksi dapat dibedakan menjadi dua macam, yaitu :

“1. Biaya produksi jangka pendek

2. Biaya produksi jangka panjang”

(2000:313)

Dari kedua macam-macam biaya produksi diatas dijelaskan sebagai berikut :

1. Biaya produksi jangka pendek

Biaya produksi jangka pendek diturunkan dari fungsi produksi jangka pendek. Dengan demikian biaya produksi jangka pendek juga dicirikan oleh adanya biaya tetap.

2. Biaya produksi jangka panjang

Biaya produksi jangka panjang, biaya yang dapat disesuaikan untuk tingkat-tingkat produksi tertentu. Sebagai contoh jika capital atau mesin-mesin tidak dapat diubah sesuai denga perubahan produksi maka dikatakan biaya jangka pendek dan sebaliknya jika mesin dapat disesuaikan untuk tingkat-tingkat produksi tertentu maka dikatakan biaya jangka panjang.

2.1.4 Profitabilitas

2.1.4.1 Pengertian Profitabilitas

Pengertian profitabilitas seperti yang dikemukakan oleh Dewi Astuti sebagai berikut:

“profitabilitas yaitu mengukur kemampuan perusahaan untuk

menghasilkan laba.”

(2004:36) Adapun menurut Sofyan Syafri harahap mengemukaan bahwa:

“rasio rentabilitas atau disebut juga profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal jumlah karyawan, jumlah cadangan dan sebagainya. Rasio ini menggabarkan kemampuan perusahaan menghasilkan laba disebut juga Operating ratio.”

(2004:304) Dari pengertian-pengertian profitabilitas dapat disimpulkan bahwa, profitabilitas adalah mengukur kemampuan perusahaan untuk menghasilkan laba melalui kegiatan penjualan, kas, modal jumlah karyawan, jumlah cadangan dan sebagainya.

2.1.4.2 Cara Mengukur Rasio profitabilitas

Untuk mengukur profitabilitas suatu perusahaan digunakan rasio-rasio profitabilitas, Bambang Riyanto mengemukakan bahwa rasio-rasio profitabilitas adalah:

“Rasio profitabilitas merupakan rasio-rasio yang menunjukan hasil akhir

dari jumlah kebijaksanaan dan keputusan-keputusan (Profit Margin on sales, Return on Total Asset, Return on Net Worth dan sebagainya).”

Rasio ini mengukur perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset dan modal tertentu. Ada tiga rasio yang dibicarakan yaitu: Profit Margin, Retun on Assets (ROA) dan Return on Equity (ROE).

Menurut Bambang Riyanto, jenis rasio profitabilitas untuk mengukur tingkat profitabilitas adalah sebagai berikut:

“1. Gross Profit Margin

2. Operating Income Ratio (Operating profit Margin) 3. Operating Ratio

4. Net Profit Margin

5. Earning Power of Total Investment (Rate of return on total asset) 6. Net Earning Power ratio (rate of return on investment/ROI) 7. Rate or Return for The Owners (Rate of Return on Net worth)”

(2001:335)

Dari jenis rasio profitabilitas untuk mengukur tingkat profitabilitas diatas dapat dijelaskan sebagai berikut:

a. Gross Profit Margin

= Penjualan Neto - Harga pokok penjualan Penjualan netto

Artinya : Laba per rupiah penjualan. Setiap rupiah penjualan menghasilkan raba bruto.

b. Operating Income Ratio (Operating profit Margin)

= penjualan neto – HPP – Biaya administrasi, penjualan, umum Penjualan netto

c. Operating Ratio

= Harga Pokok Penjualan – biaya administrasi, penjualan, umum Penjualan netto

Artinya: biaya operasi per rupiah penjualan, maka makin bersar rasio ini berarti makin buruk.

d. Net Profit Margin

= keuntungan neto setelah pajak Penjualan netto

Artinya: keuntungan netto per rupiah penjualan, setiap rupiah penjualan menghasilkan keuntungan netto.

e. Earning Power of Total Investment (Rate of return on total asset) = EBIT

Jumlah aktiva

Artinya : kemampuan dari modal diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor (pemegang saham-saham).

f. Net Earning Power ratio (rate of return on investment/ROI) = Keuntungan netto sesudah pajak

Jumlah aktiva

g. Rate or Return for The Owners (Rate of Return on Net worth) = keuntungan neto sesudah pajak

Jumlah modal sendiri

Artinya ; kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham preferen dan saham biasa.

2.1.5 Hubungan Biaya Kualitas Terhadap Biaya Produksi

Dalam mewujudkan produk yang berkualitas maka perusahaan perlu mengeluarkan biaya biaya kualitas guna mengawasi dan mengendalikan agar produk yang dihasilkan sesuai dengan spesifikasi yang telah ditentukan, termasuk juga biaya yang dikeluarkan akibat adanya produk yang telah terlanjur diproduksi dengan spesifikasi yang tidak sesuai.

Menurut Hermas Dwi Radityo, mengatakan bahwa :

“keempat komponen biaya kualitas memiliki hubungan dengan biaya

produksi”

2.1.6 Hubungan Biaya Kualitas Terhadap Profitabilitas

Dalam persaingan global sekarang ini dengan siklus hidup produksi yang pendek dan perubahan teknologi serta konsumen yang cepat, perusahaan akan bertahan daam jangka waktu yang panjang dan mampu menghasilkan laba hanya melalui memproduksi produk dan memberikan jasa yang berkualitas. Menghasilakan produk yang berkualitas merupakan strategi terbaik bagi perusahaan untuk meningkatkan profitabilitas.

Menurut Hansen dan Mowen, mengatakan bahwa:

“Memberikan perhatian yang lebih besar terhadap kualitas dengan

meningkatkan biaya kualitas maka dapat menghasilkan peningkatan dalam

profitabilitas.”

(2005:4) Dari penjelasan diatas dapat disimpulkan bahwa dengan meningkatkan biaya kualitas, maka produk yang dihasilkan mempunyai kualitas yang tinggi sehingga dapat meningkatkan profitabilitas perusahaan.

2.1.7 Hubungan Biaya Produksi Terhadap profitabilitas

Menurut Mulyadi, mengatakan bahwa:

“Biaya produksi merupakan suatu sumber ekonomi yang dikorbankan untuk menghasilkan keluaran. Nilai keluaran diharapkan besar dari pada masukan yang dikorbankan untuk menghasilkan keluaran tersebut, sehingga kegiatan organisasi dapat menghasilkan laba atau sisa hasil

usaha.”

(2005:11) Dari penjelasan diatas dapat disimpulkan, bahwa biaya produksi merupakan suatu sumber ekonomi yang dikorbankan oleh suatu perusahaan untuk menghasilkan keluaran. Nilai keluaran ini diharapkan lebih besar daripada masukan yang dikeluarkan sehingga akan menghasilkan laba dan berdampak pada peningkatan profitabilitas.

2.1.8 Hubungan Biaya Kualitas dan Biaya produksi Dengan Profitabilitas

Menurut Schiffauerova dan Vince, menyatakan bahwa:

“Semakin banyak biaya kualitas yang dikeluarkan perusahaan, maka akan

semakin berkurang produk yang cacat sehingga penjualan akan meningkat dan berpengaruh terhadap profitabilitas perusahaan. Bahkan peningkatan kualitas merupakan jalan terbaik untuk meningkatkan kepuasan pelanggan, mengurangi biaya produksi dan meningkatkan profitabilitas perusahaan.”

(2006) Dari penjelasan diatas dapat disimpulkan, bahwa semakin banyak biaya kualitas yang dikeluarkan, maka perusahaan dapat mengurangi produk yang cacat sehingga pejualan akan meningkat dan berpengaruh terhadap profitabilitas. Bahkan meningkatkan kualitas suatu produk merupakan jalan terbaik untuk meningkatkan kepuasan pelanggan. Dengan adanya biaya kualitas maka produk yang dihasilkan mempunyai kualitas tinggi, itu berarti semakin banyak biaya yang harus dikeluarkan perusahaan sehingga memerlukan adanya pengendalian dalam mengurangi biaya produksi yang berdampak pada meningkatnya profitabilitas.

2.2 Kerangka pemikiran dan Hipotesis

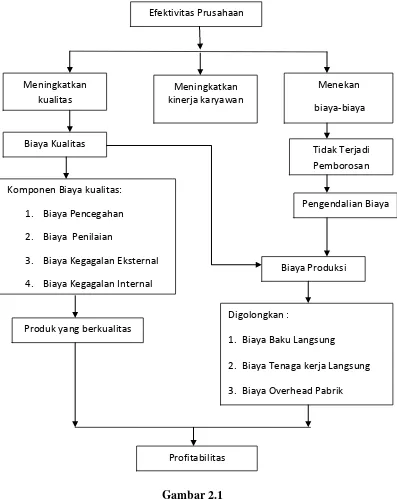

2.2.1 Kerangka Pemikiran

Efektivitas yang dilakukan perusahaan dalam mempertahankan usahanya, dengan cara meningkatkan kerja karyawan, menekan biaya-biaya agar tidak terjadi pemborosan tetapi tetap memperhatiakan kualitas, dan mempertahankan pangsa pasar dengan meningkatkan kualitas produk. Untuk menghasilkan produk yang berkualitas memerlukan perhatian yang serius terhadap biaya kualitas.

“Biaya kualitas adalah biaya-biaya yang berkaitan dengan pencegahan, pengidentifikasian, perbaikan dan pembetulan produk yang berkualitas

rendah,dan dengan „opportunity cost’ dari hilangnya waktu produksi dan penjualan sebagai akibat rendahnya kualitas.”

(2000 :220) Biaya kualitas terdiri dari biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal. Biaya pencegahan dan penilaian meningkat seiring dengan peningkatan kualitas, sedangkan biaya kegagalan menurun seiring dengan peningkatan kualitas. Dengan adanya biaya kualitas, produk yang dihasilkan akan berkualitas. Meningkatnya kualitas produk maka tidak sedikit pula biaya yang harus dikeluarkan untuk kegiatan usahanya sehingga memerlukan adanya pengendalian dalam menurunkan biaya.

Begitu juga dalam mempertahankan usahanya, selain meningkatkan kualitas produk juga perusahaan memiliki strategi yaitu menekan biaya-biaya agar tidak terjadi pemborosan. Perusahaan memerlukan pengendalian dalam menekan biaya-biaya yaitu dengan cara meminimalkan biaya produksi.

Biaya produksi digunakan perusahaan dalam kegiatan proses produksi untuk dapat mengolah bahan baku menjadi barang jadi. Biaya produksi terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik.

Pengertian biaya produksi menurut Mulyadi adalah sebagai berikut:

“biaya produksi meliputi semua biaya yang berhubungan dengan fungsi

produksi yaitu semua biaya dalam rangka pengolahan bahan baku menjadi

(2001:51)

Dengan perusahaan mengeluarkan biaya kualitas yang bertujuan untuk dapat menghasilkan produk yang mempunyai kualitas tinggi dan ditunjang dengan biaya produksi yang diminimalkan tetapi tetap memperhatikan kualitas produk sehingga memungkinkan perusahaan untuk mendapatkan pangsa pasar yang lebih tinggi sehingga meningkatkan profitabilitas perusahaan.

Menurut Sofyan Syafri harahap definisi profitabilitas adalah:

“rasio rentabilitas atau disebut juga profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal jumlah karyawan, jumlah cadangan dan sebagainya. Rasio ini menggabarkan kemampuan perusahaan menghasilkan laba disebut juga Operating ratio.”

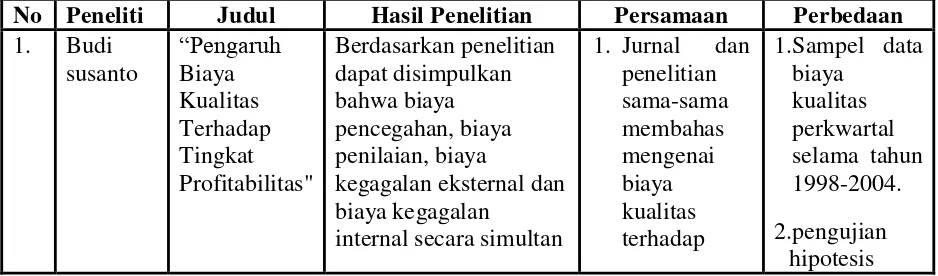

(2004:304) Dari pernyataan diatas dapat disimpulakan bahwa dengan meminimalkan biaya produksi tetapi tetap memperhatikan kualitas dari produk, dengan cara meningkatkan biaya kualitas maka akan meningkatnya profitabilitas perusahaan. Hal ini diperkuat dengan penelitian sebelumnya, adapun persamaan dan perbedaan dengan penelitian terdahulu adalah sebagai berikut:

Tabel 2.2

Hasil Penelitian Terdahulu

No Peneliti Judul Hasil Penelitian Persamaan Perbedaan

Berdasarkan uraian diatas, penulis menuangkan kerangka pemikirannya dalam bentuk skema kerangka pemikiran sebagai berikut:

Gambar 2.1

Skema Kerangka Pemikiran Efektivitas Prusahaan

Meningkatkan kualitas

Menekan

biaya-biaya

Komponen Biaya kualitas:

1. Biaya Pencegahan

2. Biaya Penilaian

3. Biaya Kegagalan Eksternal

4. Biaya Kegagalan Internal

Digolongkan :

1. Biaya Baku Langsung

2. Biaya Tenaga kerja Langsung

3. Biaya Overhead Pabrik

Produk yang berkualitas

Meningkatkan kinerja karyawan

Biaya Kualitas

Biaya Produksi

Profitabilitas

Tidak Terjadi

Pemborosan

2.2.2 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Menurut Uma Sekaranmengemukakan pengertian hipotesis sebagai berikut:

“Hipotesis adalah hubungan yang diperkirakan secara logis diantara dua

atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat

diuji”.

(2006: 135) Berdasarkan pernyataan di atas, dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

H1o = Biaya kualitas berhubungan signifikan dengan biaya produksi .

H2o = Biaya kualitas dan biaya produksi secara simultan berpengaruh signifikan

terhadap Profitabilitas.

H3o = Biaya kualitas dan biaya produksi secara parsial berpengaruh signifikan

51

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam Penelitian ini penulis mengambil judul penelitian yaitu, Pengaruh Biaya Kualitas dan Biaya Produksi terhadap profitabilitas. Serta penulis akan mengumpulkan data-data mengenai biaya kualitas, biaya produksi dan profitabilitas perusahaan. Adapun pengertian dari Objek penelitian adalah sebagai berikut:

Menurut Sugiyono memaparkan bahwa:

“Objek Penelitian merupakan Suatu atribut atau sifat atau nilai dari

orang, objek atau kegiatan yang mempunyai variabel tertentu yang

ditetapkan untuk dipelajari dan ditarik kesimpulan.”

(2005:32)

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data. Pengertian dari Metode Penelitian adalah sebagai berikut:

Menurut Sugiyono (2010:2) menjelaskan bahwa:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Dari pengertian diatas dapat disimpulkan bahwa merupakan cara pemecahan masalah penelitian yang dilaksanakan secara terencana dan cermat dengan maksud mendapatkan fakta dan kesimpulan agar dapat memahami, menjelaskan, meramalkan, dan mengendalikan keadaan. Metode penelitian juga merupakan cara kerja untuk memahami dan mendalami objek yang menjadi sasaran.

Menurut Sugiyono (2008:147) menyatakan bahwa:

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk

menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat

kesimpulan yang berlaku untuk umum atau generalisasi”.

Menurut Sugiyono (2010:8) metode penelitian kuantitatif adalah sebagai berikut :

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada sampel filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunkan istrumen penelitian, analisis data bersifat kuantitatif/ statistik,

dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

Penulis menggunakan metode tersebut, karena penelitian ini ditujukan untuk menggambarkan dengan jelas bagaimana pengaruh biaya kualitas dan biaya produksi terhadap profitabilitas. Sedangkan, pendekatan yang digunakan dalam penelitian adalah pendekatan kuantitatif, karena data biaya kualitas, biaya produksi dan profitabilitas yang diperoleh dari penelitian ini berupa data kuantitatif.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Menurut Moh. Nasir memaparkan bahwa:

“Desain Penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

(2005:84)

Berdasarkan pengaertian diatas dapat disimpulkan bahwa desain penelitian merupakan suatu cara bagi penulis untuk dapat melakukan penelitian secara baik dan sistematis. Oleh karena itu, membuat desain penelitian sangat penting agar dalam melakukan penelitian mulai dari perencanaan sampai dengan pelaksanaan dapat terselesaikan dengan baik dan tepat waktu.

Dalam penelitian ini, penulis menerapkan desain penelitian yang lebih luas, yang mencangkup proses-proses berikut ini:

1. Mencari dan menetapkan fenomena yang terjadi profitabilitas pada PT.

PINDAD (Persero) Divisi Tempa dan Cor.

3. Rumusan masalah

Rumusan masalah dalam penelitian ini dibagi menjadi 3 yaitu: 1. Bagaimana hubungan biaya kualitas dan biaya produksi pada

PT. PINDAD (Persero) Divisi Tempa dan Cor.

2. Seberapa besar pengaruh Biaya Kualitas dan Biaya Produksi terhadap Profitabilitas secara parsial pada PT. PINDAD (Persero) Divisi Tempa dan Cor.

3. Seberapa besar pengaruh Biaya Kualitas dan Biaya Produksi terhadap Profitabilitas secara simultan pada PT. PINDAD (Persero) Divisi Tempa dan Cor.

4. Merumuskan masalah penelitian termasuk spesifikasi dari tujuan luas jangkauan (Scope), hipotesis untuk diuji. Masalah yang diteliti dalam penelitian ini adalah, pengaruh biaya kualitas Variabel (X1) dan biaya

produksi Variabel (X2) sebagai variabel bebas dan profitabilitas Variabel

(Y) sebagai variabel terkait.

5. Memilih serta memberi definisi terhadap setiap pengukuran variabel. Penelitian ini hanya terdapat tiga variabel yaitu dua independen dan satu dependen.

6. Memilih prosedur dan teknik yang digunakan.

7. Menyusun alat serta teknik pengumpulan data-data.

Teknik pengumpulan data yang digunakan dalam penelitian ini dengan menggunakan 2 cara, yaitu pengumpulan data melalui penelitian lapangan atau data yang langsung di peroleh di tempat penelitian dan penelitian kepustakaan atau data yang di peroleh dari sumber lain, seperti buku, literatur, ataupun catatan-catatan perkuliahan.

8. Menghitung pengaruh biaya kualitas dan biaya produksi terhadap

profitabilitas dengan menggunkan analisis jalur (path analysis).

9. Pelaporan hasil penelitian termasuk proses penelitian dan interpretasikan

data.

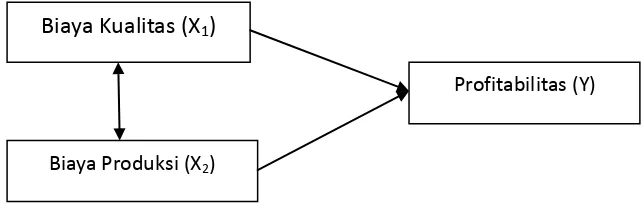

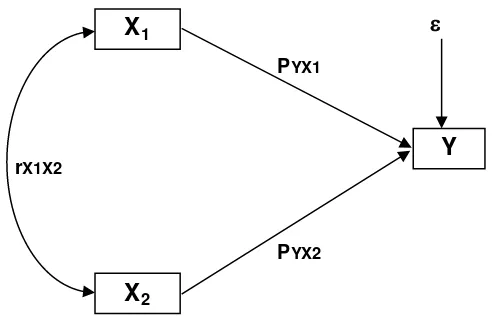

Desain penelitian ini menggunakan pendekatan paradigma hubungan dua Variabel bebas secara bersamaan dengan satu variabel tergantung.

Desain penelitian tersebut dapat digambarkan sebagai berikut:

Keteranagan :

X1 = Biaya Kualitas

X2 = Biaya produksi

Y = Profitabilitas

Gambar 3.1 Paradigma Penelitian Biaya Kualitas (X1)

Biaya Produksi (X2)

3.2.1 Operasionalisasi Variabel

Penjelasan variabel penelitian menurutSugiyono yaitu:

“variabel adalah sesuatu hal yang berbentuk apa saja yang ditetapkan

oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik kesimpulan.”

(2010: 31)

Sedangkan definisi operasionalisasi variabel menurut Nur Indriantoro sebagai berikut:

“Definisi operasional adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik.”

(2002:69)

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar, maka dalam penelitian ini terdapat dua variabel yang digunakan yaitu:

1. Variabel Independent (X)

Pengertian variabel independent menurutSugiyono yaitu:

“Variabel independent (bebas) adalah merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependent (terikat).”

(2009:39)

Variabel bebas yang diteliti dalam penelitian ini ada dua, pertama (X1)

adalah biaya kualitas dan kedua (X2) adalah biaya produksi.

a. Biaya Kualitas (X1)

Menurut Hansen dan Mowen (2005:11), “pengertian biaya kualitas (cost of quality) adalah biaya-biaya yang timbul karena atau mungkin telah terdapat

produk yang buruk kualitasnya.” Indikator yang digunakan untuk biaya kualitas

adalah jumlah biaya pencegahan, biaya penilaian, biaya kegagalan eksternal dan biaya kegagalan internal.

b. Biaya Produksi (X2)

Menurut Horngren, Datar, dan Foster (2005:79), “pengertia biaya produksi adalah jumlah seluruh biaya yang dibebankan ke suatu produk untuk

tujuan tertentu.” Indikator biaya produksi adalah jumlah biaya bahan baku

2. Variabel Dependent (Y)

Pengertian Variabel dependent menurutSugiyono yaitu:

“Variabel dependent (terikat) merupakan variabel yang dipengaruhi atau

yang menjadi akikibat, karena adanya variabel bebas.”

(2009:39) Karena itu yang menjadi variabel dependent atau variabel terikat (Y) pada penelitian ini adalah profitabilitas, maka rumusan indikatornya adalah:

Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan mengenai rasio.

Menurut Sujoko Efferin, Stevanus Haddi Darmadji, dan Yuliawati Tan memaparkan bahwa:

“Ratio Scale adalah skala dimana angka mempunyai makna yang sesungguhnya sehingga angka nol dalam skala ini diperlukan sebagai dasar

perhitungan dan pengukuran objek penelitian”.

(2004:87)

EBIT

ROA= x 100%

Dari pengertian diatas dapat disimpulkan bahwa skala rasio adalah bahwa angka nol mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Adapun pengertian operasionalisasi variabel menurut Husein Umar adalah:

“Penentuan suatu construct sehingga menjadi variabel atau variabel-variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu yang dapat digunakan oleh peneliti dalam mengoperasionalisasi construct sehingga memungkinkan penelitian yang lain untuk melakukan replikasi (pengulangan) pengukuran dengan cara yang sama, atau mencoba untuk mengembangkan cara construct yang lebih baik”.

(2002:33) Dari pengertian diatas, maka operasionalisasi variabel merupakan definisi yang dinyatakan dengan cara menentukan pemikiran atau gagasan berupa kriteria-kriteria yang dapat diuji secara khusus bagi suatu penelitian menjadi variabel-variabel yang dapat diukur.

Operasionalisasi variabel dapat dilihat pada tabel di bawah ini, sebagai berikut:

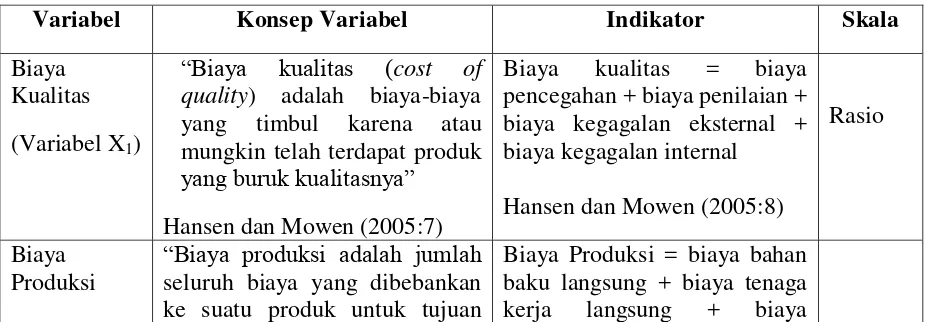

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Biaya Kualitas (Variabel X1)

“Biaya kualitas (cost of quality) adalah biaya-biaya yang timbul karena atau mungkin telah terdapat produk

yang buruk kualitasnya”

Hansen dan Mowen (2005:7)

Biaya kualitas = biaya pencegahan + biaya penilaian + biaya kegagalan eksternal +

“Biaya produksi adalah jumlah

seluruh biaya yang dibebankan ke suatu produk untuk tujuan

(Variabel X2) tertentu.”

“profitabilitas yaitu mengukur

kemampuan perusahaan untuk

menghasilkan laba.”

1.2.3 Sumber dan Teknik Penentuan Data

1.2.3.1 Sumber Data

Sumber data dalam penelitian ini adalah sumber data sekunder, di mana data diperoleh secara tidak langsung, artinya data-data tersebut berupa data yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Menurut Sugiyono mengungkapkan bahwa:

“Sumber sekunder adalah sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau dokumen.”

3.2.3.2 Teknik Penentuan Data

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi Penelitian

Pengertian populasi menurut Sugiyono adalah sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek,

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

(2010:80)

Berdasarkan penjelasan tersebut dapat disimpulkan bahwa populasi adalah objek atau subjek yang memiliki karakteristik tertentu yang telah ditetapkan untuk diteliti dan dipelajari untuk kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini yaitu laporan keuangan yang terdiri atas laporan neraca, laporan laba rugi, laporan biaya operasional serta laporan biaya kualitas PT. PINDAD (Persero) Divisi Tempa dan Cor sejak awal berdirinya pada tahun 1808 sampai dengan sekarang tahun 2011.

2. Sampel