PENGARUH BIAYA BAHAN BAKU, BIAYA TENAGA KERJ A LANGSUNG DAN BIAYA J ASA SUBKON (EKSTERNAL) TERHADAP EFISIENSI

BIAYA PRODUKSI KAPAL CHEMICAL TANKER PADA PT.PAL INDONESIA (PERSERO) SURABAYA

SKRIPSI

Disusun oleh :

DANIEL FRIANTON TARIGAN 0713010151/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PENGARUH BIAYA BAHAN BAKU, BIAYA TENAGA KERJ A LANGSUNG DAN BIAYA J ASA SUBKON (EKSTERNAL) TERHADAP EFISIENSI

BIAYA PRODUKSI KAPAL CHEMICAL TANKER PADA PT.PAL INDONESIA (PERSERO) SURABAYA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Disusun oleh :

DANIEL FRIANTON TARIGAN 0713010151

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR GAMBAR ... v

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

KATA PENGANTAR ... viii

ABSTRAKSI….. ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Permasalahan ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 11

2.2 Landasan Teori ... 13

2.2.1 Biaya... 13

2.2.1.1 Pengertian Biaya ... 13

2.2.1.2 Penggolongan Biaya ... 15

2.2.2 Biaya Bahan Baku ... 17

2.2.2.1 Pengertian Biaya Bahan Baku ... 17

2.2.3.1 Pengertian Tenaga Kerja Langsung ... 18

2.2.3.2 Pengertian Biaya Tenaga Kerja Langsung ... 18

2.2.4 Biaya Jasa Subkon (Eksternal) ... 18

2.2.4.1 Pengertian dan Tujuan Jasa Subkon (Eksternal) ... 18

2.2.5 Efisiensi Biaya Produksi ... 23

2.2.5.1 Pengertian Biaya Produksi ... 23

2.2.5.2 Pengukuran Efektivitas ... 23

2.2.5.3 Pengertian Efisiensi ... 24

2.2.5.4 Pengertian Efisiensi Biaya Produksi ... 25

2.2.5.5 Pengaruh Biaya Bahan Baku, Biaya Tenaga Kerja Langsung Biaya Jasa Subkon Terhadap Efisiensi Biaya Produksi ... 29

2.3 Kerangka Pemikiran ... 30

2.4 Hipotesis... 32

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 33

3.2 Teknik Penentuan Sampel ... 34

3.3 Teknik Pengumpulan Data ... 35

3.3.1 Jenis Data... 35

3.3.2 Sumber Data ... 35

3.4.1 Uji Asumsi Klasik ... 37

3.5 Teknik Analisis ... 40

3.6 Uji Hipotesis ... 41

3.6.1 Uji Kesesuaian Model (Uji F)... 41

3.6.2 Uji Parsial (Uji T) ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 44

4.1.1 Sejarah Singkat PT.PAL Indonesia (Persero) ... 44

4.1.2 Lokasi Perusahaan PT.PAL Indonesia ... 46

4.1.3 Visi dan Misi PT.PAL Indonesia ... 46

4.1.4 Tugas Pokok PT.PAL Indonesia ... 47

4.1.5 Struktur Organisasi PT.PAL Indonesia ... 47

4.1.6 Tugas-tugas Organisasi ... 49

4.2 Deskripsi Hasil Penelitian ... 56

4.2.1 Variabel Biaya Bahan Baku (X1) ... 56

4.2.2 Variabel Biaya Tenaga Kerja Langsung (X2) ... 57

4.2.3 Variabel Tenaga Kerja Subkon (X3) ... 58

4.2.4 Variabel Efisiensi Biaya Produksi (Y) ... 59

4.3 Analisis dan Uji Hipotesis ... 61

4.3.1 Uji Normalitas ... 61

4.3.2 Uji Asumsi Klasik ... 61

4.3.4 Uji Hipotesis ... 65

4.3.4.1 Uji Kesesuaian Model (Uji F) ... 65

4.3.4.2 Uji Parsial (Uji t) ... 66

4.4 Pembahasan Hasil Penelitian ... 67

4.4.1 Implikasi Penelitian ... 67

4.4.2 Perbedaan Penelitian Sekarang dengan Terdahulu ... 70

4.4.3 Keterbatasan Penelitian ... 71

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 73

5.2 Saran ... 73

DAFTAR GAMBAR

DAFTAR TABEL

Halaman

Tabel 1.1 : Tabel Keterlambatan Pengadaan bahan baku ... 6

Tabel 4.1 : Data Biaya Bahan Baku ... 56

Tabel 4.2 : Data Biaya Tenaga Kerja Langsung ... 57

Tabel 4.3 : Data Biaya Jasa Subkon ... 58

Tabel 4.4 : Data Efisiensi Biaya Produksi ... 60

Tabel 4.5 : Hasil Uji Normalitas ... 61

Tabel 4.6 : Hasil VIF (Variance Inflation Factor) ... 62

Tabel 4.7 : Korelasi Rank Spearmen ... 63

Tabel 4.8 : Persamaan Regresi Linier Berganda ... 64

Tabel 4.9 : Hasil Uji Kesesuaian Model (Uji F) ... 65

Tabel 4.10 : Hasil Uji Parsial (Uji t) ... 66

DAFTAR LAMPIRAN

Lampiran 1. Data Penelitian

Lampiran 2. Output Uji Normalitas

KATA PENGANTAR

Salam Sejahtera,

Dengan mengucapkan puji syukur kepada Tuhan Yesus Kristus yang telah melimpahkan rahmat-Nya kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul “PENGARUH BIAYA BAHAN BAKU, BIAYA TENAGA KERJ A LANGSUNG DAN BIAYA J ASA SUBKON (EKSTERNAL) TERHADAP EFISIENSI BIAYA PRODUKSI KAPAL CHEMICAL TANKER PADA PT.PAL INDONESIA (PERSERO) SURABAYA”.

Skripsi ini merupakan salah satu syarat yang diperlukan untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna, baik dalam tata cara penulisan, penyajian maupun bobot materi yang diuraikan didalamnya, oleh karena itu penulis sangat menghargai adanya kritik dan saran yang membangun dari semua pihak yang bersedia meluangkan waktu untuk membaca skripsi ini.

Terselesaikannya skripsi ini idak lepas dari dorongan, motivasi, dan bantuan, serta bimbingan dari berbagai pihak. Oleh karena itu, dengan segala kerendahan hati peulis mengucapkan terima kasih yang dalam dan penghargaan yang tinggi kepada:

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Drs.Ec. Suwaidi, MS selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, MSi selaku Kaprogdi Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “veteran” Jawa Timur.

5. Bapak Drs. Ec. Tamadoy Thamrin,MM selaku dosen pembimbing yang telah memberikan waktu, tenaga, pikiran dan inspirasi dalam membimbing sampai terselesainya skripsi ini.

6. Bapak dan Ibu Dosen beserta Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya program studi Akuntansi yang telah memberikan ilmu pengetahuan dan teladan yang bermanfaat selama ini.

7. Ayahanda dan Ibunda yang tercinta, penulis menyampaikan sembah sujud yang tulus atas doa dan segala jerih payah serta pengorbanannya dalam mendidik penulis hingga saat ini, serta dukungan dari Adikku beserta seluruh keluarga besar yang telah memberikan doa dan dukungan dalam penyelesaian skripsi ini.

9. Untuk Teman-teman yang telah mendukung, membantu dan memberikan semangat “Jola, Ucup, Atta, Gendut, Gigih, Risan, Attak, Ekki, Berto” dan seluruh teman-teman yang tidak dapat disebutkan satu persatu.

Penulis berharap semoga Tuhan Yesus Kristus senantiasa melimpahkan rahmat-nya pada pihak-pihak yang membantu dalam penyusunan skripsi ini. Penulis juga berharap skripsi ini dapat bermanfaat bagi kita semua. Salam damai

Surabaya, Februari 2012

PENGARUH BIAYA BAHAN BAKU, BIAYA TENAGA KERJ A LANGSUNG DAN BIAYA J ASA SUBKON (EKSTERNAL) TERHADAP EFISIENSI

BIAYA PRODUKSI KAPAL CHEMICAL TANKER PADA PT.PAL INDONESIA (PERSERO) SURABAYA

Daniel Fr ianton Tarigan

Abstraksi

Perusahaan manufaktur melakukan kegiatan produksi untuk menghasilkan produk jadi yang siap untuk dijual guna memperoleh laba. Bahan baku merupakan salah satu unsur penting dalam proses produksi, dengan tersedianya bahan baku dalam jumlah dan waktu yang tepat akan memperlancar proses produksi dalam perusahaan, sehingga diharapkan dengan lancarnya proses produksi tersebut dapat menghasilkan produk yang sesuai dengan keinginan konsumen baik jumlah dan waktunya. Begitu pula penggunaan jam tenaga kerja langsung yang kurang efektif dalam memproduksi produk tertentu akan menyebabkan ketidakefektifan biaya tenaga kerja langsung yang dikeluarkan oleh perusahaan. Perkembangan jaman, dengan alasan produktivitas dan efisiensi, jasa subkontraktor banyak dimanfaatkan kegiatan proyek berskala besar.

Berdasarkan uraian di atas, akan dikaji pengaruh dari biaya bahan baku, biaya tenaga kerja langsung dan biaya jasa subkontraktor terhadap efisiensi biaya produksi. Informasi dari penelitian ini diharapkan dapat digunakan perusahaan sebagai pertimbangan dalam mengambil suatu keputusan terkait dengan penetapan anggaran biaya yang menyangkut pengendalian biaya produksi. Objek penelitian ini adalah PT. PAL Indonesia dan data yang digunakan merupakan data time series dari tahun 2007-2010 dengan Teknik Regresi Linier Berganda. Hasil analisis menunjukkan bahwa biaya bahan baku memiliki pengaruh yang signifikan terhadap efisiensi biaya produksi, sedangkan biaya tenaga kerja langsung dan biaya jasa subkontraktor tidak memilii pengaruh yang signifikan terhadap efisiensi biaya produksi.

BAB I PENDAHULUAN

1.1. Latar Belakang Per masalahan

Sejak pertengahan tahun 1997, Bangsa Indonesia dilanda krisis moneter yang menghantam hampir seluruh sektor perekonomian. Semua lapisan masyarakat ikut merasakannya tidak terkecuali dunia usaha khususnya para pelaku bisnis. Dari tahun ke tahun perekonomian Indonesiapun semakin terpuruk dilihat dari kenaikan kebutuhan harga-harga pokok yang berdampak pada perusahaan. Di samping persaingan perusahaan yang semakin ketat, kenaikan harga-harga kebutuhan pokok tentunya mempengaruhi harga kebutuhan bahan baku, mesin maupun suku cadang yang digunakan dalam kegiatan operasional perusahaan sehingga sangat mengganggu kondisi keuangan perusahaan.

Indonesia. Tetapi, permintaan tersebut tidak diimbangi dengan kemampuan memproduksi kapal (http://indomaritimeinstitute.org/?p=1480).

Galangan kapal di Indonesia saat ini tercatat ada sekitar 240 galangan kapal yang sebagian besar merupakan galangan kapal dalam skala kecil dan 4 buah galangan kapal milik pemerintah yaitu : PT Dok & Perkapal Kodja Bahari, PT PAL Indonesia, PT Dok dan Perkapalan Surabaya dan PT Industri Kapal Indonesia. Total investasi di sektor industri kapal ini kurang lebih sekitar 1.426 juta US Dollar dengan menyerap sebesar 35.000 tenaga kerja.

Unggulan Berbasis Teknologi Tinggi Kementerian Perindustrian, Budi Darmadi (http://www.generasiindonesia.com/berita-458-.html).

Persediaan bahan baku merupakan salah satu aset terpenting dalam banyak perusahaan karena nilai persediaan mencapai 40% dari seluruh investasi modal. Kesalahan dalam penetapan besarnya modal yang tertanam dalam perusahaan akan mempunyai efek langsung terhadap keuntungan perusahaan (Riyanto, 1996: 69).

Bahan baku merupakan salah satu unsur penting dalam proses produksi, dengan tersedianya bahan baku dalam jumlah dan waktu yang tepat akan memperlancar proses produksi dalam perusahaan, sehingga diharapkan dengan lancarnya proses produksi tersebut dapat menghasilkan produk yang sesuai dengan keinginan konsumen baik jumlah dan waktunya, sebaliknya jika proses produksi kurang lancar akan menghasilkan produk yang kurang memuaskan konsumen dan konsumen sendiri akan berpindah ke produsen lain, apabila ini terjadi maka perusahaan akan kehilangan konsumennya, volume penjualan akan menurun dan laba yang diraih akan berkurang (Assauri, 1998 : 219). Dengan tersedianya bahan baku dalam jumlah dan waktu yang tepat, maka proses produksi berjalan sehingga pengiriman produk sesuai dengan jadwal yang telah ditentukan dan dapat menjamin kelangsungan hidup perusahaan.

dengan jadwal produksi. Persediaan tidak boleh terlalu banyak, juga tidak boleh terlalu sedikit. Sehubungan dengan itu, petugas pengelola persediaan material harus selalu bekerja sama dengan petugas yang menyusun jadwal produksi. Kegiatan ini berhubungan dengan penjadwalan pengeluaran bahan (Murdufin dan Mahfud, 2007 : 4). Perusahaan harus mampu membangun kerja sama dengan pihak pemasok (supplier), baik melalui ikatan kontrak kemitraan ataupun melalui hubungan bisnis yang saling menguntungkan. Kemampuan memelihara hubungan baik dengan para pemasok menjadi jaminan bagi perusahaan untuk mendapatkan pasokan material secara tepat waktu, tepat jumlah, tepat mutu, dan tepat harga. Jaminan kecukupan material menjadi tiang penopang terhadap keberlangsungan produksi secara berkesinambungan. Ini berkaitan dengan fungsi procurement atau pengadaan (pembelian).

Perkembangan jaman, kegiatan proyek berskala besar seperti pertambangan, perkapalan, pembuatan gedung dan jembatan, kontraktor acapkali dihadapkan kepada pilihan antara mengerjakan sendiri lingkup proyek atau membagi ketenagakerjaan dengan jasa eksternal atau bila dalam suatu proyek dinamakan pihak ketiga atau subkontraktor. Jadi dengan alasan produktivitas dan efisiensi, jasa subkontraktor banyak dimanfaatkan (Soeharto, 2001: 120).

PT.PAL Indonesia yang terletak pada di ujung Surabaya merupakan salah satu perusahaan yang memproduksi empat kelompok produk, yang masing-masing diproduksi oleh unit bisnis mandiri, yakni 1) jasa pemeliharaan dan perbaikan kapal, 2) produk kapal perang, 3) produk kapal niaga, 4) produk general engineering (jasa rekayasa, komponen pembangkit listrik dan peralatan industri).

Tahun 2007 PT. PAL INDONESIA mendapat proyek pembuatan kapal Chemical Tanker. Proyek tersebut sering mengalami keterlambatan menerima pesanan bahan baku yang disebabkan karena proses pembelian terlambat dan sebagian kebutuhan material atau bahan baku seperti plate khusus (stainless steel) yang masih harus dibeli keluar negeri karena belum diproduksi di dalam negeri.

menjadi produk jadi, dan dalam proyek ini menggunakan jasa subkon (ekternal) agar jadwal penyelesaian dapat tercapai sesuai rencana. Terkait dengan terjadinya keterlambatan pengadaan bahan baku, maka tenaga kerja langsung yang seharusnya memproduksi sesuai dengan jam kerja normal yang ditetapkan manjadi tidak tidak efektif. Hal itu disebabkan oleh biaya tenaga kerja langsung yang harus dibayar oleh perusahaan, meskipun saat jam tenaga kerja berlangsung tidak adanya proses produksi. Begitu pula dengan biaya jasa subkon menjadi bertambah karena dengan dengan terlambatnya bahan baku maka membuat jadwal pembuatan kapal menjadi telambat, sehingga dilakukannya perpanjangan kontrak dengan subkon.

Adapun data keterlambatan pengadaan persediaan bahan baku yang didapatkan dari PT. PAL INDONESIA adalah sebagai berikut:

Tabel 1.1 Data Keter lambatan Pengadaan Bahan Baku Pada bulan September 2008 s.d J anuar i 2009.

Jenis Bahan Baku Jadwal Pengadaan Wheel Abrasive 5 Januari 2009 14 Januari 2009 9 hari Electrode Welding 5 Januari 2009 14 Januari 2009 9 hari Wheel Abrasive 1 Desember

2008

Welding 2008 2009 Steel Plate 1 Desember

2008

3 Desember 2008

2 hari ROD Welding 1 Desember

2008

8 Desember 2008

7 hari Oxygen Liquid 11 November

2008

30 November 2008

19 hari Inspeksi Gear Box 9 November

2008

29 November 2008

20 hari Ventilator Deck 5 Oktober 2008 10 Oktober 2008 5 hari Plate Identification 5 Oktober 2008 10 Oktober 2008 5 hari Ventilator Air

Circulating

5 Oktober 2008 10 Oktober 2008 5 hari Olie Ezzer 4 Oktober 2008 8 Oktober 2008 4 hari Angel Structural 1 Oktober 2008 10 Oktober 2008 9 hari Steel Plate 3 September

2008

6 September 2008

3 hari Electrode Welding 30 September

2008

31 Oktober 2008 31 hari Sumber : PT. PAL INDONESIA di Surabaya

pembelian pada saat kurs dollar turun agar harga biaya bahan baku dapat ditekan. Banyaknya bahan baku yang diterima tidak sesuai pesanan karena waktu yang diberikan bagian produksi kepada bagian pembeli terlalu singkat atau mendadak. Besarnya jumlah biaya tenaga kerja langsung yang dikeluarkan oleh perusahaan akibat adanya keterlambatan pengadaan bahan baku, karena dalam hal ini meskipun perusahaan tidak melakukan kegiatan produksi namun perusahaan tetap membayar upah tenaga kerja langsung, disamping itu juga perusahaan tetap menggunakan biaya-biaya yang berhubungan dengan operasional perusahaan seperti biaya listrik, telepon dan air. Akibatnya produksi yang dihasilkan tidak sebanding dengan biaya yang telah dikeluarkan oleh perusahaan, terutama menyangkut biaya pengadaan persediaan bahan baku, biaya tenaga kerja langsung dan biaya subkon dalam proses produksi, sehingga dalam hal ini perusahaan mengalami penurunan laba operasi.

1.2. Perumusan Masalah

Berdasarkan Latar balakang di atas dapat disimpulkan rumusan masalah sebagai berikut:

Apakah biaya bahan baku, biaya tenaga kerja langsung dan biaya jasa subkon memiliki pengaruh yang signifikan terhadap efisiensi biaya produksi?

1.3. Tujuan Penelitian

Untuk mengetahui pengaruh biaya bahan baku, biaya tenaga kerja langsung dan biaya subkon terhadap efisiensi biaya produksi.

1.4. Manfaat Penelitian

Adapun manfaat yang ingin diperoleh dari hasil penelitian ini antara lain: 1. Bagi Peneliti

Untuk mengetahui praktek yang sesungguhnya dan sampai sejauh mana dapat diterapkan teori yang diperoleh selama kuliah, serta peneliti berharap semoga hasil penelitian ini berguna untuk menambah pengetahuan dan memperluas wawasan sehingga dapat dipakai sebagai bekal jika terjun di masyarakat.

2. Bagi Universitas

3. Bagi Perusahaan

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu 1. Rien Indria Prawita (2010)

Judul penelitian “Inefisiensi Biaya Produksi Ditinjau Dari Kualitas Bahan Baku dan Kuantitas Produk Cacat pada PT. Pancaran Semangat Jaya Surabaya”

Adapun permasalahan yang dibahas adalah:

Apakah kualitas bahan baku dan kuantitas produk cacat memiliki pengaruh yang signifikan terhadap inefisiensi biaya produksi pada PT. Pancaran Semangat Jaya?

Teknik analisis data yang digunakan adalah analisis regresi linier berganda.

Hipotesis:

1. Bahwa kualitas bahan baku dan produk cacat mempengaruhi secara signifikan untuk meningkatkan efisiensi biaya produksi.

2. Bahwa kualitas bahan baku mempunyai pengaruh yang dominan untuk meningkatkan efisiensi biaya produksi.

Kesimpulan:

Sehingga yang menyatakan bahwa terdapat pengaruh antara kualitas bahan baku dan kuantitas produk cacat terhadap efisiensi biaya produksi tidak terbukti kebenarannya.

2. Variabel kualitas bahan baku berpengaruh paling dominan terhadap efisiensi biaya produksi.

2. Kumara Putra Setia (2009)

Judul penelitian “Pengaruh Kuantitas Bahan Baku dan Jam Tenaga Kerja Langsung Terhadap Efisiensi Biaya Produksi pada PTPN XI (Persero) Redjosarie Magetan.”

Adapun permasalahan yang dibahas adalah:

Apakah kuantitas bahan baku dan jam tenaga kerja langsung mempengaruhi efisiensi biaya produksi?

Teknis analisis yang digunakan adalah regresi linier berganda. Hipotesis:

Bahwa kuantitas bahan baku dan jam tenaga kerja langsung berpengaruh secara signifikan terhadap peninggkatan efisiensi biaya produksi.

Kesimpulan:

Bahwa Kuantitas bahan baku dan jam tenaga kerja langsung berpengaruh secara signifikan terhadap efisiensi biaya produksi dapat terbukti kebenarannya.

Judul Penelitian “Pengaruh Kualitas Bahan Baku dan Kualitas Produk terhadap Efisiensi Biaya Produksi pada PT. Warnatama Cemerlang.”

Adapun permasalahan yang dibahas adalah:

1. Apakah kualitas bahan baku dan kualitas produki mempunyai pengaruh terhadap efisiensi biaya produksi?

2. Diantara kualitas bahan baku dan kualitas produk manakah yang lebih dominan pengaruhnya terhadap efisiensi biaya produksi?

Teknik analisis yang digunakan adalah regresi linier berganda. Hipotesis:

1. Bahwa kualitas bahan baku dan kualitas produk mempunyai pengaruh yang signifikan terhadap efisiensi biaya produksi.

2. Bahwa kualitas bahan baku lebih berpengaruh secara dominan terhadap efisiensi biaya produksi.

Kesimpulan:

1. Kualitas bahan baku dan kualitas produk secara bersama-sama memiliki kontribusi yang nyata terhadap efisiensi biaya produksi. 2. Kualitas bahan baku memiliki kontribusi lebih besar terhadap efisiensi

biaya produksi, dibandingkan kualitas produk. 2.2. Landasan Teori

2.2.1. Biaya

Biaya menurut para akuntan dapat didefinisikan sebagai suatu nilaitukar, prasyarat, guna memperoleh manfaat. Dalam akuntansi keuangan, prasyarat atau pengorbanan tersebut pada tanggal perolehan dinyatakan dengan pengurangan kas atau aktiva lainnya pada saat ini atau di masa mendatang (Matz dan Usry, 1992: 19).

Mulyadi (2001: 8) mengatakan biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Dari pengertian biaya tersebut terdapat empat unsur pokok sebagai berikut:

1. Biaya merupakan pengorbanan sumber ekonomi. 2. Diukur dalam satuan uang.

3. Yang telah terjadi atau yang secara potensial akan terjadi. 4. Pengorbanan tersebut untuk tujuan tertentu.

Pengorbanan sumber ekonomi untuk memperoleh aktiva ini disebut juga dengan istilah harga pokok.

Berdasarkan pengertian-pengertian di atas maka biaya dapat disimpulkan sebagai pengorbanan ekonomis yang dikeluarkan dalam satuan uang untuk tujuan tertentu.

2.2.1.2.Penggolongan Biaya

Berdasarkan dengan tujuan dalam perusahaan, biaya dapat digolongkan sebagai berikut:

1. Biaya atas dasar obyek pengeluaran, yaitu berupa penjelasan singkat obyek suatu pengeluaran. Misalnya nama obyek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut “biaya bahan bakar”.

2. Biaya atas dasar fungsi-fungsi pokok dalam perusahaan. Adapun fungsi pokok tersebut, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi dan umum. Oleh karena itu biaya tersebut dapat digolongkan menjadi tiga kelompok.

a. Biaya produksi, yaitu biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

b. Biaya pemasaran, yaitu biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

3. Biaya atas dasar hubungan biaya dengan sesuatu yang dibiayai, dibagi menjadi dua golongan.

a. Biaya langsung, yaitu biaya yang terjadi, yang penyebab satusatunya adalah sesuatu yang dibiayai.

b. Biaya tidak langsung, yaitu biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai.

4. Biaya sesuai dengan tingkah lakunya dalam hubungannya dengan perubahan volume kegiatan, dibagi menjadi tiga.

a. Biaya tetap, yaitu biaya yang jumlah totalnya konstan, tidak terpengaruh adanya perubahan volume kegiatan dalam batas-batas tertentu.

b. Biaya variabel, yaitu biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

c. Biaya semi variabel, yaitu biaya yang jumlah totalnya berubah tidak sebanding dengan perubahan volume kegiatan.

5. Biaya atas dasar waktu, digolongkan menjadi dua.

a. Pengeluaran modal, yaitu biaya yang dinikmati lebih dari satu periode akuntansi.

keseluruhan biaya yang dikeluarkan oleh perusahaan manufaktur, biaya produksi cenderung menjadi pos biaya yang paling besar jumlahnya.

2.2.2. Biaya Bahan Baku

2.2.2.1.Pengertian Biaya Bahan Baku

Menurut Gitosudarmo (1999: 79), bahan baku adalah kebutuhan pokok dari suatu industri yang akan menghasilkan suatu produk atau barang. Menurut Ahyari (1999: 3), dalam menjalankan suatu proses produksi tersedianya bahan baku yang mencukupi akan menjamin kualitas dan kuantitas dari produk akhir yang dihasilkan. Adapun faktor-faktor yang mempengaruhi tersedianya bahan baku adalah perkiraan pemakaian, harga daripada bahan, biaya-biaya persediaan, kebijaksanaan pembelanjaan, pemakaian senyatanya, dan waktu tunggu.

Menurut Rayburn (1999: 32), bahan baku merupakan bahan langsung (direct material) yang menjadi bagian yang tak terpisahkan dari produk jadi.

2.2.3. Biaya Tenaga Kerja Langsung 2.2.3.1.Pengertian Tenaga Kerja Langsung

Menurut Rayburn (1999: 32), tenaga kerja langsung adalah karyawan yang dikerahkan secara langsung untuk mengubah bahan baku menjadi barang jadi. Menurut Gitosudarmo (1999: 24), tenaga kerja langsung adalah tenaga kerja atau karyawan langsung yang dikerahkan untuk mengubah bahan baku menjadi produk jadi / barang jadi.

2.2.3.2.Pengertian Biaya Tenaga Kerja Langsung

Menurut Rayburn (1999: 32), biaya tenaga kerja langsung (direct labour expense) adalah upah yang diperoleh pekerja yang mengubah bahan baku dari keadaan mentah menjadi produk jadi. Setiap perusahaan telah menetapkan jam kerja standar untuk melakukan pekerjaan.

Menurut Supriyono (1999: 85), biaya tenaga kerja langsung adalah biaya yang dikeluarkan berupa upah dan gaji karyawan yang secara langsung menangani pemrosesan bahan baku sampai dengan produk jadi.

2.2.4. Biaya J asa Subkon (Eksternal)

2.2.4.1.Pengertian dan Tujuan J asa Subkon (Eksternal)

Faktor-faktor yang mempengaruhi penentuan pamakaian subkontraktor adalah (Imam, 1992 : 185) :

1. Ukuran Proyek

Proyek berukuran besar cenderung lebih banyak memiliki bagian pekerjaan yang diberikan kepada subkontraktor.

2. Pekerjaan yang bersifat khusus dan tersediaanya perusahaan yang ahli dalam bidang tersebut.

Contohnya: Pekerjaan persiapan lokasi (site preparation), pekerjaan pengerukan (dredging) dan pekerjaan mendirikan tangki akan lebih efisien bila diserahkan kepada suatu perusahaan yang sudah mempunyai keahlian khusus dalam bidang tersebut sebagai subkontraktor daripada harus mencari tenaga kerja, peralatan dan pengawas untuk mengerjakan sendiri.

3. Mengejar jadwal penyelesaian

Pada umumnya perusahaan yang memiliki spesialisasi pada bidang tertentu akan dapat menyelesaikan pekerjaan dalam waktu yang lebih cepat.

4. Kebijakan pemerintah

Oleh sebab itu kerjasama antar kontraktor utama dan subkontraktor harus dapat memberikan suatu sinergi yang dapat meningkatkan nilai suatu proyek konstruksi terkait biaya, mutu dan waktu. Maka beberapa hal perlu mendapat perhatian (Imam, 1992 : 245) yakni:

1. Pemilihan subkontraktor pertama-tama didasarkan atas kemampuan dan kesiapannya melakukan pekerjaan yang bersangkutan.

2. Paket kerja harus lengkap dan memuat penjelasan terinci perihal lingkup kerja, jadwal, harga dan mutu yang diinginkan.

3. Adanya pembahasan dan pengertian bersama mengenai sistem pengendalian yang hendak diterapkan. Ini mengingat sebagian besar subkontraktor keperluannya terbatas, tidak memiliki atau menerapkan sistem pengendalian selengkap dan sedalam seperti yang dipakai oleh kontraktor utama.

Kontrak Konstruksi adalah suatu kontrak yang dinegosiasikan secara khusus untuk konstruksi suatu aset atau suatu kombinasi aset yang berhubungan erat satu sama lain atau saling tergantung dalam hal rancangan, teknologi, dan fungsi atau tujuan atau penggunaan pokok. Suatu kontrak konstruksi mungkin dinegosiasikan untuk membangun sebuah aset tunggal, seperti jembatan, bangunan, dam, pipa, jalan, kapal, dan terowongan ; kontrak seperti ini misalnya konstruksi kilang-kilang minyak atau bagian-bagian lain yang kompleks dari pabrik atau peralatan.(PSAK no.34)

a) Kontrak pemberian jasa yang berhubungan langsung dengan konstruksi aset, umpamanya pelayanan jasa untuk manajer proyek dan arsitek.

b) Kontrak untuk penghancuran atau restorasi aset dan restorasi lingkungan setelah penghancuran aset.

Biaya kontrak konstruksi dalam PSAK no.34 terdiri atas: a) Biaya yang berhubungan langsung dengan kontrak tertentu

b) Biaya yang dapat diatribusikan pada aktivitas kontrak pada umumnya dan dapat dialokasikan ke kontrak tersebut

c) Biaya lain yang secara khusus dapat ditagihkan ke pemberi kerja sesuai isi kontrak.

Biaya-biaya yang berhubungan langsung dengan suatu kontrak meliputi, tetapi tidak terbatas pada:

a) Biaya pekerja lapangan, termasuk penyelia. b) Biaya bahan yang digunakan dalam konstruksi.

c) Penyusutan sarana dan peralatan yang digunakan dalam kontrak tersebut. d) Biaya pemindahan sarana, peralatan, dan bahan-bahan dari dan ke lokasi

pelaksanaan kontrak.

e) Biaya penyewaan sarana dan peralatan.

g) Estimasi biaya pembetulan dan biaya-biaya lain yang mungkin timbul selama masa jaminan.

h) Klaim dari pihak ketiga.

Beberapa alasan strategis (keuntungan jangka panjang) sebuah perusahaan memakai jasa eksternal (Suwondo, 2003 : 11) :

1. Untuk meningkatkan fokus bisnis perusahaan. 2. Masuk pada kemampuan kelas dunia.

3. Mempercepat keuntungan dari teknologi baru. 4. Membagi resiko usaha

5. Menggunakan sumber-sumber yang ada untuk aktivitas yang lebih strategis. Sedangkan alasan taktikal (keuntungan jangka pendek) sebuah perusahaan memakai jasa eksternal :

1. Mengurangi dan mengendalikan biaya-biaya operasional. 2. Membuat tersedianya dana-dana modal.

3. Menghasilkan pemasukan dana tunai.

4. Sumber daya tidak perlu tersedia secara internal.

5. Pemberdayaan fungsi yang sulit diatur atau diluar kendali.

2.2.5. Efisiensi Biaya Produksi 2.2.5.1.Pengertian Biaya Produksi

Menurut Rayburn (1999: 31), biaya produksi merupakan biaya bahan langsung, tenaga kerja langsung, dan overhead pabrik yang dikeluarkan untuk memproduksi barang atau jasa.

Menurut Blocher at.el. (2007: 724), biaya produksi merupakan rencana perolehan dan pengkombinasian sumber daya yang dibutuhkan untuk melaksankan operasi pemanufakturan yang memungkinkan perusahaan untuk mencapai tujuan penjualannya dan mempunyai sejumlah persediaan yang diharapkan pada akhir periode.

2.2.5.2.Pengukur an Efektivitas

Menurut Supriyono (1999: 193), efektivitas dapat dikembangkan dengan cara membandingkan antara biaya yang sesungguhnya dipergunakan dengan standar pembiayaan yang telah ditetapkan yaitu tentang tingkat biaya tertentu yang dapat mengekspresikan berapa besar biaya yang dipergunakan untuk dapat menghasilkan jumlah keluaran tertentu.

2.2.5.3.Pengertian Efisiensi

Semakin berkembang suatu perusahaan, maka kegiatan dan masalahnya juga semakin kompleks, khususnya masalah biaya yang harus dikeluarkan oleh perusahaan. Agar suatu perusahaan dapat beroperasi dengan lancar maka banyak kegiatan yang harus dilaksanakan berdasarkan perencanaan dan pengendalian yang cermat, dengan begitu biaya yang akan dikeluarkan oleh perusahaan akan menjadi efisien.

Menurut Anthony (1990: 138), efisiensi adalah perbandingan antara keluaran dengan masukan atau jumlah yang dihasilkan dari satu unit input yang dipergunakan. Suatu pusat pertanggungjawaban dikatakan lebih efisiensi apabila :

a. Mempergunakan jumlah input yang lebih sedikit bila dibandingkan jumlah input yang digunakan oleh pusat pertanggungjawaban lain.

b. Bila pusat pertanggungjawaban menggunakan unit masukan yang sama dengan pusat pertanggungjawaban yang lain tetapi hasil keluarannya lebih besar.

Menurut Supriyono (1994: 329), efisiensi adalah rasio keluaran terhadap masukan atau jumlah keluaran per unit masukan, sedang efisien adalah melaksanakan sesuatu dengan benar.

dihasilkan dibandingkan dengan keluaran yang dipergunakan, maka tingkat efisiensi yang dituju akan tercapai.

2.2.5.4.Pengertian Efisiensi Biaya Produksi

Pengukuran Efisiensi dapat dikembangkan dengan cara membandingkan antara kenyataan biaya untuk digunakan dengan standar pembiayaan yang telah ditetapkan, yaitu gambaran tentang tahun biaya tertentu yang dapat mengekspresikan biaya untuk menghasilkan jumlah keluaran tertentu.

Sedangkan biaya produksi diukur dengan cara melihat atau membandingkan antara anggaran atau standar biaya produksi dengan kenyataan biaya produksi yang digunakan. Jadi, efisiensi biaya produksi merupakan biaya yang diperlukan untuk memproduksi barang dengan biaya seminimal mungkin dengan membandingkan antara anggaran biaya produksi dengan realisasinya.

Efisiensi biaya produksi sangat penting bagi perusahaan dalam usaha menekan harga pokok penjualan. Diharapkan dengan menggunakan biaya produksi yang seminimal mungkin, didapatkan hasil yang semaksimal mungkin, jika biaya produksi semakin mendekati standar yang ditetapkan.

2.2.5.5.Pengaruh Biaya Bahan Baku Terhadap Efisiensi Biaya Produksi

1. Berapa masing-masing produk yang harus diminta. 2. Berapa tenaga kerja yang akan ditawarkan.

3. Berapa yang dibelanjakan hari ini dan berapa yang disimpan untuk masa depan.

Beberapa faktor yang mempengaruhi kuantitas barang atau jasa tertentu yang diminta oleh suatu rumah tangga tertentu adalah :

1. Harga produk itu.

2. Pendapatan rumah tangga itu. 3. Jumlah kekayaan itu.

4. Harga-harga barang lain yang tersedia bagi rumah tangga itu.

5. Harapan-harapan rumah tangga itu tentang pendapatan, kekayaan, dan harga-harga di masa depan.

Rumah tangga dan perusahaan tidaklah berbeda dalam hal mengkonsumsi untuk memenuhi kebutuhannya, dalam hal ini kita dapat melihat dari beberapa faktor diatas antara lain:

1. Menurut pendapatan perusahaannya

Pendapatan perusahaan amat besar pengaruhnya terhadap tingkat konsumsi. Biasanya makin tinggi tingkat pendapatan, tingkat konsumsinya makin tinggi pula. Karena apabila pendapatan perusahaan meningkat, kemampuan perusahaan untuk membeli bahan baku utama akan selalu terpenuhi.

Dapat dilihat dari kekayaan riil dan financialnya. Apabila kekayaan perusahaan semakin bertambah maka dapat dikatakan kinerja perusahaanpun meningkat.

3. Harga-harga di masa depan

Dapat dilihat pada zaman sekarang ini kenaikan harga-harga kebutuhan pokok semakin meningkat, disebabkan karena kenaikan tingkat bunga, dan hal ini dapat mengurangi kegiatan konsumsi. Namun apabila ingin mengkonsumsi maka dengan cara berutang dulu dengan meinjam di bank.

Seperti pada perusahaan PT.PAL Indonesia dalma pemesanan bahan baku utama steel untuk pembuatan kapal harga-harga bahan baku ikut naik disebabkan tingkat bunga yang tinggi maka perusahaan berusaha bagaimana caranya untuk dapat tetap membeli bahan baku stell untuk pembuatan kapal agar proses pembuatan kapal tidak terhambat dan pesanan kapalpun terselesaikan sesuai kontrak yang telah disepakati bersama. Hal ini tentunya sangat mempengaruhi efisiensi biaya produksi, apabila pasokan bahan baku dapat selalu terpenuhi maka proses produksipun akan berjalan lancar dan pastinya meningkatkan efisiensi biaya produksi.

Setiap perusahaan pastinya memperkirakan masa depannya baik, sehingga mereka akan lebih leluasa untuk melakukan konsumsi. Karenanya pengeluaran konsumsi cenderung meningkat, apabila masa depan perusahaan jelek maka pemimpin perusahaan pun akan mengambil ancang-ancang dengan menekan pengeluaran konsumsi. Dan pastinya perusahaan akan membuat angaran pembelian agar di masa mendatang perusahaan sudah ada dana cadangan, dan perusahaanpun tidak pontang panting mencari dana pinjaman untuk memenuhi kebutuhan perusahaan baik untuk membeli bahan baku, membayar gaji karyawan dan lain-lain.

2.2.5.6.Pengaruh Biaya Tenaga Kerja Langsung dan Biaya J asa Subkon (Eksternal) Ter hadap Biaya Produksi.

Menurut Simamora (2002: 35), dalam Teori Kendala (theory of constraints, TOC) adalah teknik strategik yang secara efektif membantu perusahaan untuk meningkatkan faktor keberhasilan kritis yang paling penting – waktu siklus, tingkat dimana bahan baku dikonversikan menjadi produk jadi. Teori Kendala menyatakan bahwa setiap proses mempunyai hambatan (sumber daya yang terkendala) dan bahwa produksi tidak dapat berlangsung lebih cepat daripada produksi yang diproses melalui hambatan (bottleneck) tersebut. Dalam TOC, kendala (contrains) membatasi sebuah sistem dari kinerja yang lebih tinggi relatif terhadap tujuannya. Kendala bisa bersifat eksternal, seperti permintaan pasar atau mutu pemasok, atau internal semisal kapasitas mesin dan tenaga kerja, perilaku manajer atau para karyawan, logistik, ataupun kebijakan. Teori Kendala memandang sebuah perusahaan sebagai urutan proses saling terkait yang mentransformasikan masukan ke dalam keluaran yang dapat dijual, seperti halnya suatu jaringan.

departemen bekerja sama menetapkan standar kuantitas tenaga kerja langsung. Terdapat beberapa faktor yang bisa menjadi penyebab dari meningkatnya biaya persediaan bahan baku dan tenaga kerja langsung, seperti peningkatan jumlah unit yang diproduksi dan dijual, perubahan jumlah dan / atau proporsi input yang digunakan dalam proses produksi dan peningkatan biaya sumber daya per unit. Agar tidak mengalami kehilangan permintaan, perusahaan dapat menambah kapasitas produksi yang dimiliki, misalnya dengan menambah peralatan atau jam kerja. Cara lain yang dapat dilakukan perusahaan adalah dengan melakukan subkontrak, dengan cara ini sebuah perusahaan dapat menambah kapasitas tanpa menambah peralatan dan jam kerja.

Dapat disimpulkan bahwa dengan biaya bahan baku yang tepat sasaran sesuai dengan yang dianggarkan oleh perusahaan untuk pengadaan bahan baku dari pemasok/ penyuplai hingga sampai di gudang dan siap dimasukkan dalam proses produksi serta pemanfaatan biaya tenaga kerja langsung dan biaya subkon yang tepat guna maka perusahaan dapat mengefektifkan dan mengefisiensi biaya produksi.

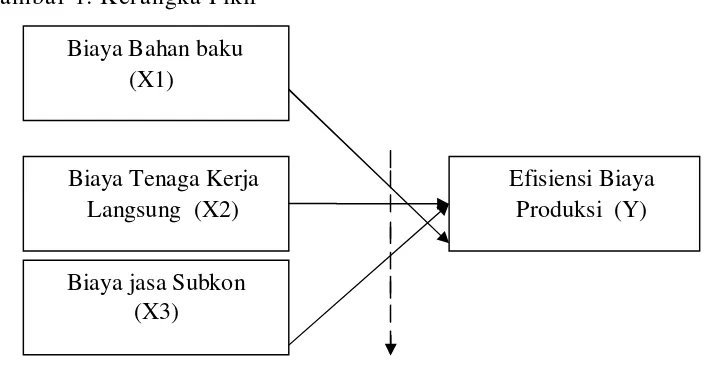

2.3. Kerangka Pemikiran

Premis 1: Kualitas bahan baku dan kualitas produk memiliki kontribusi yang nyata terhadap efisiensi biaya produksi (Lies, 2010)

Premis 2: Kerjasama antar kontraktor utama dan subkontraktor harus dapat memberikan suatu sinergi yang dapat meningkatkan nilai suatu proyek konstruksi terkait biaya, mutu dan waktu. (Imam, 1992) Premis 3: Kuantitas bahan baku, dan jam tenaga kerja langsung berpengaruh

terhadap efisiensi biaya produksi dapat terbukti kebenarannya. (Kumara, 2009)

Premis 4: Biaya jam tenaga kerja langsung dalam suatu perusahaan harus diperhatikan untuk menciptakan kondisi kerja yang efektif dalam proses produksi.(Soemita, 1982)

Premis 5: Teori produksi menyatakan terdapat hubungan fisik antara input (bahan baku), sumber daya dari perusahaan dan outputnya (realisasi produksi). (Keyness, 1756, dalam Samuelson, 236: 1985)

Bentuk uraian diatas dapat disusun suatu alur kerangka pikir sebagai berikut: Gambar 1: Kerangka Pikir

Regresi Linier Berganda --- : Analisis yang digunakan

2.4. Hipotesis

Berdasarkan dari pembahasan-pembahasan diatas maka dapat dirumuskan hipotesis penelitian adalah sebagai berikut:

1. Diduga biaya bahan baku, biaya tenaga kerja langsung dan biaya jasa subkon memiliki pengaruh yang signifikan terhadap efisiensi biaya produksi.

2. Diduga biaya bahan baku dominan berpengaruh terhadap efisiensi biaya produksi.

Efisiensi Biaya Produksi (Y)

Biaya jasa Subkon (X3)

Biaya Tenaga Kerja Langsung (X2) Biaya Bahan baku

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Dalam penelitian yang dilakukan mengenai pengaruh biaya bahan baku, biaya tenaga kerja langsung dan biaya jasa subkon (eksternal) terhadap efisiensi biaya produksi, adapun variabel bebas dan terikat dari penelitian ini yaitu :

1. Sebagai variabel terikat yaitu :

Efisiensi biaya produksi (Y) merupakan biaya yang diperlukan untuk memproduksi barang dengan biaya seminimal mungkin dengan membandingkan antara anggaran biaya produksi dengan realisasinya, yang dinyatakan dalam rupiah. Skala pengukuran data adalah ratio.

2. Variabel bebas adalah :

a. Biaya bahan baku (X1) adalah biaya dari komponen-komponen fisik

produk yang dapat dibebankan secara langsung kepada produk karena observasi fisik dapat dilakukan untuk mengukur kuantitas yang dikonsumsi oleh setiap produk. Satuan pengukuran yang digunakan adalah rupiah. Skala pengukuran data adalah ratio.

b. Biaya tenaga kerja langsung (X2) adalah biaya tenaga kerja langsung

kotor yang dinyatakan dalam satuan rupiah. Skala pengukuran data adalah ratio.

c. Biaya jasa subkon (X3) adalah biaya jasa eksternal atau pihak ketiga yang

dapat diatribusikan kepada suatu kontrak untuk jangka waktu sejak tanggal kontrak itu diperolah sampai dengan penyelesaian akhir kontrak proyek tersebut yang dinyatakan dalam rupiah. Skala pengukuran data adalah ratio.

3.2. Teknik Penentuan Sampel A. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/ subyek yang mempunyai kualitas dan kerakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sumarsono, 2004: 44).

Populasi yang digunakan dalam penelitian ini adalah laporan biaya bahan baku, laporan biaya tenaga kerja langsung, laporan biaya jasa subkon dan laporan biaya produksi yang terjadi dalam proyek pembuatan kapal Chemical Tanker pada PT.PAL Indonesia (Persero) Surabaya pada tahun 2007 sampai tahun 2010.

B. Sampel

yang diambil adalah data berkala (time series) mengenai biaya produksi, baik anggarannya maupun realisasinya dalam pembuatan kapal Chemical Tanker pada PT.PAL Indonesia (Persero) Surabaya dengan data penelitian sampel per-triwulan dari tahun 2007 sampai dengan tahun 2010.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Dalam penelitian ini data yang digunakan bersumber dari : 1. Data Primer

Adalah data mengenai bagaimana sejarah perusahaan dan informasi mengenai jalannya proses produksi.

2. Data Sekunder

Adalah data yang didapat dari PT.PAL INDONESIA tentang biaya bahan baku, biaya tenaga kerja langsung, biaya jasa subkon, anggaran biaya produksi dan realisasi biaya produksi yang dihasilkan.

3.3.2. Sumber Data

Sumber data dari penelitian ini adalah :

1. Informasi yang disampaikan oleh para pegawai pembelian bahan baku dan bagian produksi yang berkaitan dengan penelitian ini.

Dalam penelitian ini digunakan beberapa teknik pengumpulan data dan penganalisaan data, yaitu (Supardi, 2005: 121-138):

1. Wawancara (interview)

Adalah tanya jawab atau pertemuan dengan seseoarang untuk suatu pembicaraan. Metode wawancara dalam konteks ini berarti proses memperoleh suatu fakta dengan melakukan komunikasi langsung (tanya jawab secara lisan) dengan responden penelitian, baik secara temu wicara atau teknologi komunikasi jarak jauh. Dalam wawancara ada dua pihak yang berinteraksi yaitu yang bertanya disebut pihak pewawancara, dan yang diwawancarai disebut responden.

2. Observasi (observation)

Adalah pengamatan, perhatian atau pengawasan. Metode mengumpulkan data dengan melakukan pengamatan terhadap subyek dan atau obyek penelitian secara seksama (cermat dan teliti) dan sistematis terhadap apa dan bagaimana serta pertanyaan-pertanyaan lainnya yang dilihat, didengar maupun dirasakan terhadap subyek / obyek yang diamati. 3. Dokumentasi

3.4. Uji Kualitas Data 3.4.1. Uji Normalitas Data

Uji Normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk (Sumarsono, 2004 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal, berikut ini adalah pedomannya (Sumarsono, 2004 :43) adalah:

a. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka distribusinya adalah tidak normal.

b. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka distribusi adalah normal.

3.4.2. Uji Asumsi Klasik

1. Multikolinearitas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Alat uji yang digunakan untuk mengetahui ada tidaknya Multikolinieritas dalam penelitian ini dengan melihat besarnya nilai VIF (Variance Inflation Factor).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance Inflation Factor) < dari 10, dan mempunyai angka toleran mendekati 1 maka hal ini berarti dalam persamaan regresi tidak ditemukan adanya korelasi antar variabel bebas atau bebas Multikolinieritas (Ghozali, 2009: 96).

2. Heteroskedastisitas

Salah satu cara untuk mendeteksi ada atau tidaknya heterokedastisitas adalah dengan uji korelasi rank spearman (Gujarati, 1995: 188)

rs = 1 – 6

Keterangan :

di : Perbedaan dalam rank antara residual dengan variabel bebas

ke - i

N : Banyaknya data

Menurut Gujarati (1995: 189), uji ada atau tidaknya heteroskedastisitas dapat dilakukan dengan Dengan dasar pengambilan keputusan :

1. Jika dari nilai signifikansi residual lebih kecil dari 0,05 maka tidak terjadi heteroskedastisitas.

2. Jika dari nilai signifikansi residual lebih besar dari 0,05 maka terjadi heteroskedastisitas.

3. Autokorelasi

observasi dikatakan tidak terjadi autokorelasi jika nilai Durbin Watson terletak antara batas atau upper bound (du) dan (4-du) (Ghozali, 2009:99).

Pengambilan keputusan ada tidaknya autokorelasi, yaitu:

a. Bila DW terletak di antara batas atas (du) dan (4-du), maka koefisien autokorelasi sema dengan nol, berarti tidak ada korelasi.

b. Bila nilai DW lebih rendah dari batas bawah (dl), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif. c. Bila DW lebih besar dari batas atas (4-dl), maka koefisien autokorelasi

lebih kecil dari nol, berarti ada autokorelasi negatif.

d. Bila nilai DW terletak di antara batas atas (du) dan batas atas bawah (4-du) atau terletak di antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3.5. Teknik Analisis

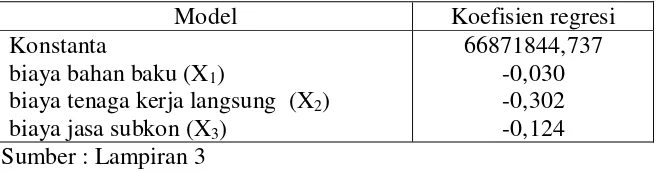

Y = α + β₁ X₁ + β₂ X₂ + β3 X3 + e

(Anonim, 2010:L-21) Keterangan:

Y = Efektifitas biaya produksi X₁ = Biaya persediaan bahan baku X₂ = Biaya tenaga kerja langsung X3 = Biaya jasa subkon (eksternal)

α = konstanta e = Kesalahan baku

β₁ , β₂ , β3 = Koefisien regresi

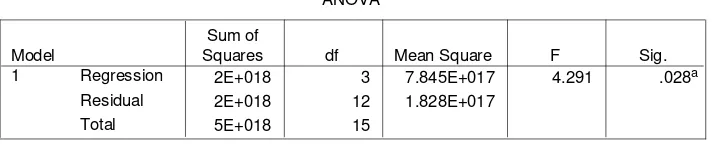

3.6. Uji Hipotesis 3.6.1 Uji F

Uji F pada dasarnya digunakan untuk mengetahui sesuai tidaknya variabel bebas (x) yang dimasukkan dalam model regresi mempunyai pengaruh secara simultan dengan variabel terikat (y), dengan prosedur penelitian sebagai berikut:

a. H0 : β1 = 0, menunjukkan model regresi yang dihasilkan tidak cocok

b. H1 : β1 0, menunjukkan model regresi yang dihasilkan cocok untuk

mengetahui pengaruh antara variabel bebas (X) secara simultan terhadap variabel terikat (Y).

c. Level of signifikan = 5% (0,05). d. Menentukan nilai Fhitung =

keterangan :

R2 = Koefisien Determinasi K = Jumlah Variabel n = Jumlah Sampel. e. Kriteria Pengujian :

1. Jika tingkat signifikan (P-value) > 0,05, maka Ho diterima dan H1

ditolak (α = 0,05).

2. Jika tingkat signifikasi (P-Value) 0,05, maka Ho ditolak dan H1

diterima (α = 0,05) 3.6.2. Uji t

Alat uji ini digunakan untuk menguji signifikan atau tidaknya pengaruh masing-masing varibel bebas (X) secara parsial terhadap variabel terikat (Y), dengan prosedur pengujian sebagai berikut:

a. Ho : βJ = 0, maka tidak ada pengaruh yang signifikan antara variabel

b. H1 : βJ 0, maka ada pengaruh yang signifikan antara variabel bebas

(X) secara parsial terhadap variabel terikat (Y). c. Level of signifikan = 5% (0,05)

d. thit =

keterangan:

thit = Nilai t Hasil Perhitungan

βJ = Koefisien Regresi

se = Standar Error (simpangan baku) untuk masing-masing koefisien regresi.

e. Kriteria Pengujian

1. Jika tingkat signifikan (P-Value) 0,05, maka Ho diterima dan Ha ditolak (α = 0,05).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat PT. PAL INDONESIA (Per ser o)

Untuk memenuhi kebutuhan pembangunan di sektor industri Maritim maka dalam hal ini pemerintah membuka perusahaan galangan kapal yaitu PT.PAL INDONESIA (Persero). Perusahaan ini disamping tugas utamanya membuat kapal baru juga ikut serta membangun dan memajukan teknologi dan industri kemaritiman yang ada di Indonesia.

Terbentuknya perusahaan kapal PT.PAL INDONESIA (Persero) merupakan kelanjutan dari Marine Etabilishment (ME) yang didirikan oleh pemerintah Hindia Belanda. ME diresmikan dengan lembar no.22/1939 pada tahun 1939 yang mempunyai tugas dan fungsi untuk melakukan perawatan dan perbaikan kapal-kapal laut yang digunakan sebagai armada Angkatan Laut yang didirikan Hindia Belanda pada tahun 1848.

Setelah Jepang menyerah pada sekutu, maka pemerintah Hindia Belanda menguasai kembali selama dua bulan sehingga pada tahun 1945 diganti seperti semula menjadi Marine Establishment yang fungsinya sama.

Pada masa perang kemerdekaan setelah Republik Indonesia di Proklamasikan namanya dirubah menjadi PAL (Penataran Angkatan Laut), hanya saja penyerahan ME oleh Pemerintah Hindia Belanda berkesan setengah hati dan sering terjadi sabotase.

Dengan berdasarkan keputusan Presiden RI no.370/61 tahun 1961, Penataran Angkatan Laut dilebur kedalam Departemen Angkatan Laut dan namanya dirubah menjadi Komando Angkatan Laut (Konatal). Sejak tahun 1961 Konatal tidak lagi berstatus sebagai Perusahaan Negara dan bertugas untuk memelihara, memperbaiki dan membuat kapal-kapal Angkatan laut.

4.1.2. Lokasi Per usahaan PT. PAL INDONESIA

Dengan luas 400 ha dan jumlah 6000 karyawan, saat ini PT.PAL Indonesia merupakan galangan kapal terbesar di Indonesia. PT.PAL Indonesia terletak di daerah timur Surabaya, tepatnya di jalan Wreda kelurahan Ujung Surabaya di kawasan basis TNI-AL III Surabaya. Letak perusahaan ini sesuai dengan riwayat pendirian yang mulanya dikelola TNI-AL secara khusus untuk keperluan militer matra laut. Namun seiring tuntutan jaman, selain masih tetap memberikan pelayanan militer TNI-AL, juga memberikan pelayanan kapal-kapal niaga milik swasta dalam Negri maupun luar Negri.

4.1.3. Visi dan Misi PT. PAL INDONESIA (Perser o) a. Visi PT.PAL Indonesia adalah :

“PT.PAL Indonesia akan menjadi perusahaan perkapalan dan rekayasa berkelas dunia yang dihormati”. Dalam hal ini PT.PAL Indonesia dihormati karena bersungguh-sungguh memberikan nilai tambah pada produk dan pelayanan untuk mencapai anntusisme pelanggan untuk menjaga kehormatan dan integritas perusahaan.

b. Misi PT.PAL Indonesia adalah untuk menyesuaikan dengan strategi pembangunan ekonomi nasional yaitu :

4.1.4. Tugas Pokok PT. PAL INDONESIA (Per sero)

1. Melaksanakan rancang bangun kapal maupun non kapal. 2. Memproduksi kapal-kapal (jenis niaga maupun perang).

3. Melaksanakan pemeliharaan dan perbaikan kapal maupun non kapal.

4. Melaksanakan penelitian dan pengembangan produk-produk yang merupakan peluang usaha.

5. Melaksanakan dan menunjang kebijaksanaan dan program pemerintah di bidang pertahanan dan keamanan, dengan menjadi sentra industri perkapalan dengan menerapkan prinsip-prinsip perseroan terbatas.

6. Menciptakan pangsa pasar dan jenis produk yang spesifik dengan harga yang kompetitif.

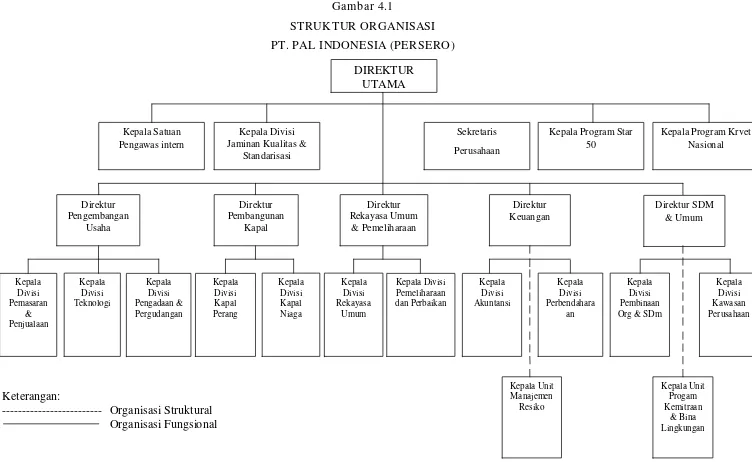

4.1.5. Struktur Organisasi PT. PAL INDONESIA

4.1.6. Tugas- Tugas Organisasi 1. Direktur Utama

Direktur utama mempunyai tugas, wewenang dan tanggung jawab sebagai berikut:

a. Memimpin perencanaan dan pelaksanaan kerja masing-masing kesatuan organisasi yang dibawahnya dalam rangka mencapai tujuan perusahaan. b. Menerima laporan dari bawahannya dan mengevaluasi laporan tersebut

untuk bahan pengambilan keputusan.

c. Membina praktek manajemen yang baik dan teratur dalam perusahaan dan membina hubungan kerja yang baik dengan perusahaan lain.

d. Bertindak sebagai otorisasi dalam anggaran perusahaan, menandatangani surat perintah, mengeluarkan uang berupa giro dan cheque.

2. Sekr etaris Perusahaan

Mempunyai tugas, wewenang dan tanggung jawab sebagai berikut:

a. Merencanakan dan menyelenggarakan kebijakan perusahaan dalam bidang kesekretariatan perusahaan dan direksi.

b. Mengkoordinir pengumpulan serta pengolahan data dan fakta perkembangan perusahaan melalui kegiatan komunikasi, dokumentasi dan publikasi.

c. Menjamin terselenggaranya sistem administrasi dan kearsipan yang terpadu, efektif dan efisien di perusahaan.

e. Menciptakan situasi dan kondisi kerja yang kondusif untuk kelancaran pelaksanaan tugas

f. Mengarahkan dan membina pekerja dibawah tanggung jawabnya. 3. Kepala Satuan Pengawasan Intern

Mempunyai tugas, wewenang dan tanggung jawab sebagai berikut:

a. Menyelenggarakan pengawasan, pengamatan, analisa dan evaluasi terhadap penyelenggaraan operasional dan pengelolaan keuangan perusahaan.

b. Mencegah kemungkinan penyimpangan operasional perusahaan melalui pembinaan sumber daya dan sumber dana.

c. Meningkatkan efisiensi pemakaian sumber daya dan sumber dana dalam rangka mendukung progam profitisasi perusahaan.

d. Menyusun dan menentukan standar ekonomi, teknis, hukum dan manajemen sebagai tolak ukur dalam penilaian atas pelaksanaan tugas pokok disetiap perusahaan.

4. Kepala Divisi J aminan Kualitas dan Standar isasi

5. Kepala Divisi Pengadaan dan Pergudangan

Mempunyai tugas, wewenang dan tanggung jawab sebagai berikut:

a. Merencanakan kebutuhan material baik untuk mendukung proyek maupun operasional.

b. Mengkoordinasi pelaksanaan pengadaan material sesuai kebutuhan material.

c. Mengkoordinasi pengelolaan material pada lokasi penyimpanan.

d. Membuat perencanaan kebutuhan dana untuk menunjang kebutuhan material.

e. Mengelola sistem informasi material untuk menunjang unit kerja lain. 6. Direktur Pengembangan Usaha

Mempunyai tugas, wewenang dan tanggung jawab sebagai berikut: Memimpin, mengkoordinasikan serta mengendalikan kegiatan dibidang produksi, distribusi, perencanaan teknologi dan menghasilkan rencana produk baru yang memiliki potensi pemasaran global yang dapat mendukung pendapatan perusahaan, serta mengawasi perkembangan pembangunan pabrik dalam rangka memastikan kegiatan operasional telah dijalankan sesuai dengan program kerja yang telah ditetapkan.

1) Kepala Divisi Pemasaran dan Penjualan

b. Melaksanakan riset pasar, segmentasi pasar dan studi kelayakan terhadap produk kapal dan non kapal.

c. Melaksanakan pemasaran dan penjualan produk kapal dan non kapal. d. Melaksanakan pengembangan produk dan pengembangan pasar untuk

mendukung produk baru. 2) Kepala Divisi Teknologi

a. Melaksanakan perencanaan desain dan engineering untuk proyek-proyek yang sedang diproduksi.

b. Melaksanakan penelitian dan pengembangan dibidang rancang bangun dan proses produksi.

c. Merencanakan dan mengembangkan sistem informasi untuk menunjang kegiatan yang berhubungan dengan rancang bangun dan penelitian.

d. Melaksanakan kegiatan integrated logistic support untuk kapal-kapal yang di produksi.

7. Direktur Pembangunan Kapal

Mempunyai tugas, wewenang dan tanggung jawab dalam merencanakan sistem pembangunan kapal dan perlengkapannya.

1) Kepala Divisi Kapal Perang

b. Melaksanakan perencanaan pembangunan kapal-kapal perang maupun selain kapal perang sesuai kebijakan Direktur Pembangunan Kapal. c. Melaksanakan pembangunan proyek-proyek kapal secara efektif dan

efisien.

d. Merinci IPP (Instruksi Pelaksanaan Proyek) yang telah dibuat oleh Direktorat Pembangunan Kapal menjadi pelaksanaan proyek dan nilai biaya proyek yang terperinci.

2) Kepala Divisi Kapal Niaga

a. Melaksanakan perencanaan pembangunan kapal-kapal niaga sesuai kebijakan Direktur Pembangunan Kapal.

b. Melaksanakan pemasaran dan penjualan untuk produk dan jasa bagi fasilitas idle capacity.

c. Melaksanakan pembangunan proyek-proyek kapal secara efektif dan efisien.

d. Mengendalikan dan mengawasi pelaksanaan pembangunan proyek-proyek agar mendapatkan hasil pekerjaan yang memenuhi standar kualitas dengan menggunakan biaya, tenaga, material, peralatan keselamatan kerja dan waktu seefektif mungkin.

8. Direktur Rekayasa Umum dan Pemelihar aan

pemeliharaan seluruh peralatan teknik yang dibutuhkan karyawan dalam menyelesaikan pekerjaannya.

1) Kepala Divisi Rekayasa Umum

Tugasnya: Menyusun rencana kebutuhan penggunaan serta perawatan peralatan teknik dan pemeliharaan yang meliputi seluruh peralatan teknik produksi dan distribusi kapal.

2) Kepala Divisi Pemeliharaan dan Perbaikan Tugasnya:

a. Menerima permintaan perbaikan peralatan teknik

b. Melaksanakan dan mengusahakan adanya pemeliharaan atau perbaikan terjadwal pada peralatan-peralatan yang dibutuhkan untuk pengerjaan dalam menyelesaikan produksi kapal.

9. Direktur Keuangan

Mempunyai tugas, wewenang dan tanggung jawab dalam menyelenggarakan penyusunan anggaran perusahaan, membuat laporan keuangan perusahaan. 1) Kepala Divisi Akuntansi

a. Mempersiapkan dan melaksanakan kebijakan akuntansi perusahaan sesuai dengan prinsip akuntansi yang berlaku.

c. Menyusun rencana kerja jangka pendek, menengah maupun jangka panjang dalam bidang akuntansi dan keuangan untuk mendukung kelancaran pelaksanaan kegiatan perusahaan.

d. Melaksanakan evaluasi dan analisa terhadap pengelolaan asset liabilities serta kinerja dari anak perusahaan dan kerja sama usaha lainnya.

e. Melaksanakan inplementasi dan pengembangan software aplikasi bisnis perusahaan

2) Kepala Divisi Pembendaharaan Tugasnya:

a. Menyelenggarakan administrasi kas, penyimpanan dan pengeluaran kas.

b. Mengerjakan buku kas harian berdasarkan bukti penerimaan dan pengeluaran kas yang sah.

c. Menyusun bukti-bukti penerimaan dan pengeluaran kas sebagai pendukung buku kas harian.

d. Mencatat dan membukukan pengeluaran kas kecil. 10. Direktur SDM dan Umum

1) Kepala Divisi Pembinaan Organisasi & SDM

Tugasnya: memberikan pembinaan organisasi secara bertahap dan terus menerus terhadap SDM tersebut sehingga menjadi SDM yang cerdas.

2) Kepala Divisi Kawasan Perusahaan

Tugasnya: mengatur dan memberi pengawasan penuh terhadap daerah kawasan sekitar perusahaan.

4.2. Deskr ipsi Hasil Penelitian

4.2.1. Variabel Biaya Bahan Baku (X1)

Biaya bahan baku (X1) adalah biaya dari komponen-komponen fisik

produk yang dapat dibebankan secara langsung kepada produk karena observasi fisik dapat dilakukan untuk mengukur kuantitas yang dikonsumsi oleh setiap produk. Adapun data biaya bahan baku pada PT. PAL Indonesia (Persero) Surabaya selama tahun 2007 sampai tahun 2010 :

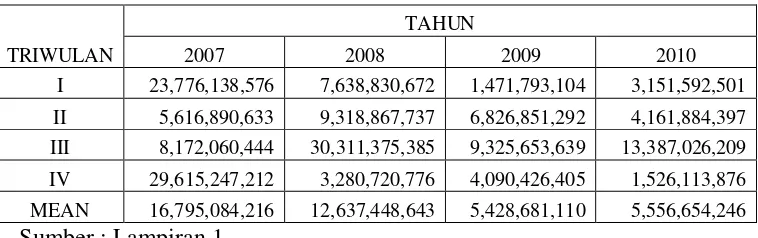

Tabel 4.1 : Data Biaya Bahan Baku (Dalam Rupiah)

TRIWULAN

TAHUN

2007 2008 2009 2010

I 23,776,138,576 7,638,830,672 1,471,793,104 3,151,592,501

II 5,616,890,633 9,318,867,737 6,826,851,292 4,161,884,397 III 8,172,060,444 30,311,375,385 9,325,653,639 13,387,026,209 IV 29,615,247,212 3,280,720,776 4,090,426,405 1,526,113,876

MEAN 16,795,084,216 12,637,448,643 5,428,681,110 5,556,654,246 Sumber : Lampiran 1

2010 cenderung mengalami penurunan, dimana rata-rata biaya bahan baku tertinggi di tahun 2007 sebesar Rp. 16.795.084.216 dan rata-rata biaya bahan baku terendah di tahun 2009 sebesar Rp. 5.428.681.110.

Tingginya biaya bahan baku ditahun 2007 disebabkan karena pada tahun tersebut perusahaan membutuhkan jumlah bahan baku yang sangat banyak dan pembelian bahan baku tersebut masih harus di import dari Luar Negeri. Dalam hal ini pastinya perubahan kurs sangat mempengaruhi harga-harga bahan baku dan pada tahun 2007 harga kurs dolar cenderung masih tinggi, sehingga biaya yang digunakan untuk membeli bahan baku di tahun 2007 menjadi semakin tinggi.

4.2.2. Variabel Biaya Tenaga Kerja Langsung (X2)

Biaya tenaga kerja langsung (X2) adalah biaya tenaga kerja langsung

karyawan yang digunakan untuk mengerjakan barang jadi atau produk jadi kotor. Adapun data biaya tenaga kerja langsung pada PT. PAL Indonesia (Persero) Surabaya selama tahun 2007 sampai tahun 2010 :

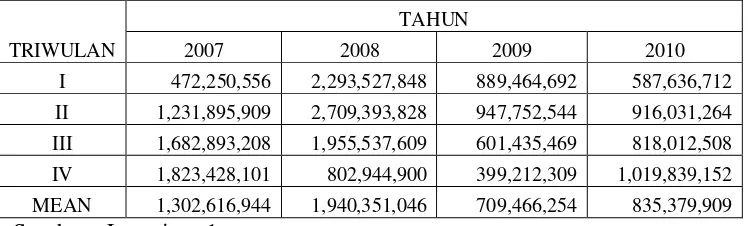

Tabel 4.2 : Data Biaya Tenaga Kerja Langsung (Dalam Rupiah)

TRIWULAN

TAHUN

2007 2008 2009 2010

I 472,250,556 2,293,527,848 889,464,692 587,636,712 II 1,231,895,909 2,709,393,828 947,752,544 916,031,264 III 1,682,893,208 1,955,537,609 601,435,469 818,012,508

Berdasarkan tabel 4.2 di atas menunjukkan bahwa rata-rata biaya tenaga kerja langsung PT. PAL Indonesia (Persero) Surabaya selama tahun 2007 sampai tahun 2008 mengalami peningkatan, tetapi tahun 2009 mengalami penurunan yang sangat drastis dan tahun 2010 mengalami kenaikan.

Rata-rata biaya tenaga kerja langsung tertinggi terjadi pada tahun 2008 yaitu sebesar Rp. 1.910.351.046, Sedangkan rata-rata biaya tenaga kerja langsung terendah terjadi pada tahun 2009 yaitu sebesar Rp. 709.466.254.

Tahun 2007-2008 merupakan kontrak waktu efektif untuk pengerjaan kapal Chemical Tanker, namun memasuki bulan 2008 penyelesaian kapal tersebut belum tercapai sesuai dengan target yang direncanakan. Sehingga tingginya rata-rata jumlah biaya tenaga kerja langsung pada tahun 2008 dikarenakan perusahaan mengejar deadline pembuatan kapal agar target yang telah ditentukan dapat tercapai, sehingga perusahaan harus mengeluarkan tambahan biaya untuk mengejar target penyelesaian tersebut.

4.2.3. Variabel Biaya J asa Subkon (X3)

Biaya jasa subkon (X3) adalah biaya jasa eksternal atau pihak ketiga yang

dapat diatribusikan kepada suatu kontrak untuk jangka waktu sejak tanggal kontrak itu diperolah sampai dengan penyelesaian akhir kontrak proyek tersebut Adapun data biaya jasa subkon pada PT. PAL Indonesia (Persero) Surabaya selama tahun 2007 sampai tahun 2010 :

TRIWULAN

TAHUN

2007 2008 2009 2010

I 0 129,025,362 604,662,407 946,938,034

II 0 323,866,408 199,635,512 1,466,221,819 III 23,152,800 509,030,559 285,504,112 2,920,587,179 IV 80,092,800 162,609,018 357,220,759 468,171,223

MEAN 25,811,400 281,132,837 361,755,698 1,450,479,564 Sumber : Lampiran 1

Berdasarkan tabel 4.3 di atas menunjukkan bahwa rata-rata biaya jasa subkon PT. PAL Indonesia (Persero) Surabaya selama tahun 2007 sampai tahun 2010 cenderung mengalami peningkatan, dimana rata-rata biaya jasa subkon tertinggi terjadi pada tahun 2010 yaitu Rp. 1.450.479.564 dan rata-rata biaya jasa subkon terendah terjadi pada tahun 2007 yaitu sebesar Rp. 25.811.400.

Pengerjaan kapal yang seharusnya dapat diselesaikan tahun 2009 mengakibatkan perusahaan harus menggunakan jasa subkontraktor. Dilihat rata-rata biaya jasa subkon tertinggi terjadi pada tahun 2010 dikarenakan perusahaan tidak mampu mengerjakan kapal tersebut dengan menggunakan tenaga kerja langsung yang dimiliki karena banyaknya pesanan kapal sehingga perusahaan membagi pengerjaan menggunakan jasa subkontraktor untuk membantu menyelesaikan pesanan kapal.

4.2.4. Variabel Efisiensi Biaya Produksi (Y)

data efisiensi biaya produksi pada PT. PAL Indonesia (Persero) Surabaya selama tahun 2007 sampai tahun 2010 :

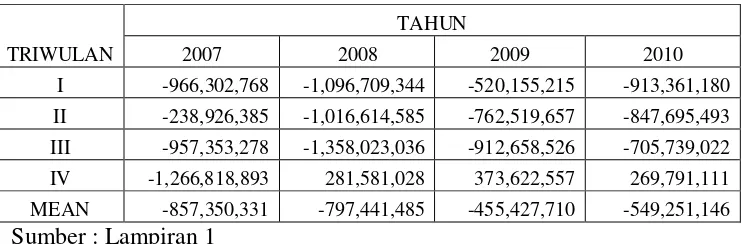

Tabel 4.4 : Data Efisiensi Biaya Produksi (Dalam Rupiah)

TRIWULAN

TAHUN

2007 2008 2009 2010

I -966,302,768 -1,096,709,344 -520,155,215 -913,361,180 II -238,926,385 -1,016,614,585 -762,519,657 -847,695,493 III -957,353,278 -1,358,023,036 -912,658,526 -705,739,022 IV -1,266,818,893 281,581,028 373,622,557 269,791,111

MEAN -857,350,331 -797,441,485 -455,427,710 -549,251,146 Sumber : Lampiran 1

Berdasarkan tabel 4.4 di atas menunjukkan bahwa rata-rata efisiensi biaya produksi PT. PAL Indonesia (Persero) Surabaya selama tahun 2007 sampai tahun 2008 mengalami penurunan (semakin tidak efisien), dan tahun 2009 mengalami kenaikan walaupun masih tidak efisien, sedangkan tahun 2010 mengalami penurunan kembali.

tenaga kerja langsung dan jasa subkontraktor sebagai tim pengerjaan, sehingga biaya produksi menjadi meningkat.

4.3. Analisis dan Uji Hipotesis 4.3.1. Uji Normalitas

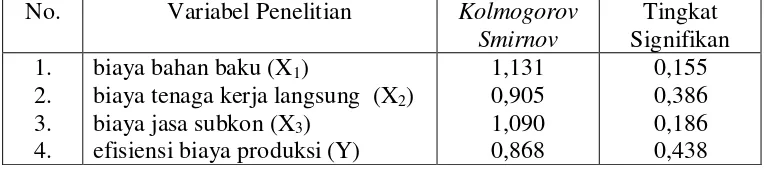

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Dalam penelitian ini uji normalitas menggunakan metode Kolmogorov Smirnov. Adapun hasil dari pengujian normalitas adalah : Tabel 4.5 : Hasil Uji Normalitas

No. Variabel Penelitian Kolmogorov

Smirnov

efisiensi biaya produksi (Y) berdistribusi normal, karena tingkat signifikan yang dihasilkan lebih dari 5%. Dimana tingkat signifikan pada variabel biaya bahan baku (X1) sebesar 0,155; biaya tenaga kerja langsung (X2) sebesar 0,386;

biaya jasa subkon (X3) sebesar 0,186 dan efisiensi biaya produksi (Y) sebesar

4.3.2. Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas, heteroskedastisitas dan autokorelasi. Hasil dari asumsi klasik tersebut adalah sebagai berikut :

1. Uji Asumsi Klasik : Autokorelasi

Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat tabel Watson dengan jumlah variabel bebas (k) dan jumlah data (n) sehingga diketahui dL dan dU maka dapat diperoleh distribusi daerah keputusan ada

tidaknya autokorelasi.

k (banyaknya variabel bebas) = 3 n = 16

dL = 0,8572 dU = 1,7277 (Lampiran 4)

d = 2,143 (Lampiran 3)

Nilai Durbin Watson yang dihasilkan berada diantara 1,7277 (dU)

sampai dengan 2,2723 (4-dU) atau berada pada daerah tidak terjadi

autokorelasi.

2. Uji Asumsi Klasik : Multikolinieritas