ANALISIS PENGARUH BANTUAN PERKUATAN TERHADAP PERKEMBANGAN USAHA KOPERASI

DI PROVINSI SUMATERA UTARA

TESIS

Oleh

MARDIANA 067019106/IM

S E K O L A H P A S C A S A R J A N A UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH BANTUAN PERKUATAN TERHADAP PERKEMBANGAN USAHA KOPERASI

DI PROVINSI SUMATERA UTARA

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

MARDIANA 067019106/IM

S E K O L A H P A S C A S A R J A N A UNIVERSITAS SUMATERA UTARA

ABSTRAK

Koperasi merupakan salah satu bentuk badan usaha yang sesuai dengan kepribadian bangsa Indonesia yang pantas untuk ditumbuhkembangkan sebagai badan usaha penting dan bukan sebagai alternatif terakhir. Selain itu pada masa krisis koperasi telah terbukti tangguh sebagai jaring pengaman perekonomian Sumatera Utara. Pemerintah melalui Kementerian Negara Koperasi Dan UKM telah melaksanakan berbagai program sebagai upaya mengatasi kelemahan-kelemahan yang dihadapi koperasi, salah satunya melalui program bantuan perkuatan. Perumusan masalah dalam penelitian ini adalah: Bagaimana pengaruh pemanfaatan bantuan perkuatan permodalan dan bantuan sarana. terhadap perkembangan usaha koperasi, faktor-faktor apa saja yang mempengaruhi program bantuan perkuatan permodalan koperasi dan faktor-faktor apa saja yang mempengaruhi program bantuan perkuatan sarana koperasi.

Teori yang digunakan dalam penelitian ini adalah manajemen produksi yang berkaitan dengan faktor-faktor produksi, seperti modal dan sarna usaha, teori modal koperasi, sisa hasil usaha, bantuan perkuatan koperasi, kebutuhan kredit bagi koperasi, dan pendekatan sasaran dan konsep perkreditan.

Metode Penelitian ini menggunakan pendekatan survei dengan jenis penelitian deskriptif kuantitatif dan bersifat eksplanatory. Metode pengambilan sampel menggunakan rumus slovin, yaitu dari 450 populasi diambil sampel sebanyak 10% dari penelitian sehingga jumlah sampel sebanyak 82 responden. Pengujian hipotesis menggunakan analisis regresi linier berganda, dengan uji secara simultan (Uji F) dan secara parsial (Uji t) yang bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen pada tingkat kepercayaan 95% ( = 0,05).

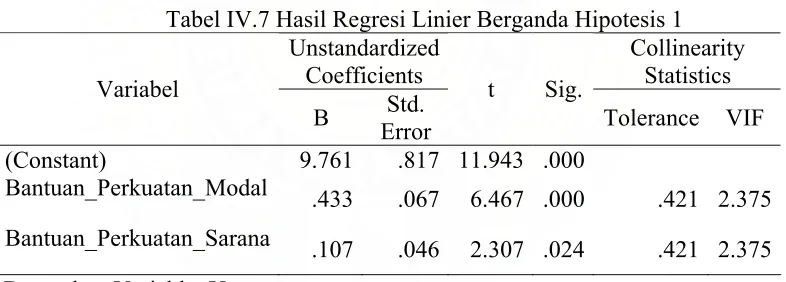

program bantuan perkuatan sarana yang dilaksanakan oleh Dinas Koperasi dan UKM Provinsi Sumatera Utara dengan tingkat signifikansi 0,000. Koefisien determinasi (R2) variabel independen terhadap variabel dependen sebesar 50,40% dan sisanya 49,60% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini. Hasil uji t (secara parsial) yaitu spesifikasi bantuan sarana yang disediakan merupakan variabel yang paling dominan mempengaruhi program bantuan perkuatan sarana.

Kesimpulan dari penelitian adalah bantuan perkuatan modal dan sarana berpengaruh signifikan terhadap perkembangan usaha koperasi. Kelembagaan koperasi, informasi bantuan perkuatan modal dan bantuan yang tersedia mempengaruhi program bantuan perkuatan modal. Kelembagaan koperasi, informasi bantuan perkuatan sarana dan spesifikasi bantuan sarana mempengaruhi program bantuan perkuatan sarana.

ABSTRACT

Co-Operation represent one of physique ofis effort matching with proper Indonesian nation personality for the growed to develop of as important effort body and non last alternatively. Others at a period ofto co-operation crisis have been proven to by delay as net of peacemaker of North Sumatra economics. Governmental through passing Ministry of State of Co-Operation And UKM have executed various program as effort overcome the weakness faced by the co-operation, one of them is through passing program of strength aid. internal issue Formulation this research is: How influence of exploiting of aid of strength of capital and medium aid. to growth ofis effort co-operation, factors of any kind of influencing program of aid of strength of capital of co-operation and factors of any kind of influencing program of aid of strength of co-operation medium.

Theory used in this research is production management of related to factors produce, like capital and sarna ofis effort, theory of co-operation capital, net income, aid of co-operation strength, credit requirement for co-operation, and approach of target and credit concept.

This Research Method use the approach survey with the quantitative descriptive research type and have the character of the eksplanatory. method of Intake sampel use the formula slovin, that is from 450 population taken by sampel as much 10% from research so that sum up the sampel as much 82 responder. Hypothesis examination use the doubled linear analysis regresi, with the test by simultan (Test F) and by parsial (Test t) what aim to to know the variable influence to variable dependen of at belief storey;level 95% ( = 0,05).

and the rest 49,60% explained by other;dissimilar factor is which do not join in this research. Result of test t (by parsial) that is the specification of medium aid provided represent the most dominant variable influence the program of aid of medium strength.

Conclusion from research is aid of strength of capital and medium have an effect on the signifikan to growth ofis effort co-operation. Co-Operation institute, information of aid of strength of available aid and capital influence the program of aid of capital strength. Co-Operation institute, information of aid of medium strength and specification of medium aid influence the program of aid of medium strength.

DAFTAR ISI

I.5 Kerangka Berpikir/Landasan Teori... 6

I.6 Hipotesis Penelitian... 11

BAB II TINJAUAN PUSTAKA... 13

II.1 Penelitian Terdahulu ... 13

II.2 Konsep Koperasi ... 18

II.3 Modal Koperasi... 22

II.4 Modal Penyertaan... 25

II.5 Sisa Hasil Usaha (SHU) ... 26

II.6 Bantuan Perkuatan Koperasi ... 28

II.7 Kebutuhan Kredit Bagi Koperasi ... 31

II.8 Pendekatan Sasaran dan Konsep Perkreditan ... 34

BAB III METODOLOGI PENELITIAN ... 38

III.1 Lokasi dan Waktu Penelitian... 38

III.2 Metode Penelitian... 38

III.3 Populasi dan Sampel ... 39

III.4 Metode Pengumpulan Data ... 40

III.5 Jenis dan Sumber Data ... 40

III.6 Hipotesis Pertama... 41

III.7 Hipotesis Kedua ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 55

IV.1 Hasil Penelitian ... 55

IV.1.1 Gambaran Umum Dinas Koperasi dan UKM Provinsi Sumatera Utara ... 55

IV.1.2 Visi dan Misi Dinas Koperasi dan UKM Provinsi Sumatera Utara ... 56

IV.1.3 Strukur Organisasi Dinas Koperasi dan UKM Sumatera Utara ... 56

IV.1.4 Penjelasan Responden ... 60

IV.2 Pembahasan ... 67

IV.2.1 Pembahasan Pengujian Hipotesis Pertama ... 67

IV.2.2 Pembahasan Pengujian Hipotesis Kedua ... 74

IV.2.3 Pembahasan Pengujian Hipotesis Ketiga ... 81

BAB V KESIMPULAN DAN SARAN ... 89

V.1 Kesimpulan ... 89

V.2 Saran ... 90

DAFTAR TABEL

No Judul Halaman

I.1 Rekapitulasi Program Bantuan Perkuatan Menurut Jenis Program ... 3

I.2 Perkembangan Koperasi di Provinsi Sumatera Utara Tahun 2005-2007.. 4

III.1 Definisi Operasional Variabel hipotesis Pertama ... 42

III.2 Definisi Operasional Variabel hipotesis Kedua ... 47

III.3 Definisi Operasional Variabel hipotesis Ketiga ... 51

IV.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 58

IV.2 Karakteristik Responden Berdasarkan Usia... 58

IV.3 Karakteristik Responden Berdasarkan Pendidikan ... 60

IV.4 Hasil Uji Koefisien Determinasi Hipotesis 1 ... 67

IV.5 Hasil Uji Secara Simultan ... 68

IV.6 Hasil Uji t (Uji Secara Parsial)... 69

IV.7 Hasil Regresi Linier Berganda Hipotesis 1 ... 73

IV.8 Hasil Uji Koefisien Determinasi Hipotesis Kedua ... 74

IV.9 Hasil Uji Secara Simultan Hipotesis 2 ... 75

IV.10 Hasil Uji Parsial Hipotesis 2 ... 77

IV.11 Hasil Regresi Linier Berganda ... 80

IV.13 Hasil Uji Secara Simultan Hipotesis Ketiga ... 82

IV.14 Hasil Uji Secara Parsial Hipotesis Ketiga... 84

DAFTAR GAMBAR

No Judul Halaman I.1 Kerangka Berpikir... 11

IV.1 Struktur Organisasi Dinas Koperasi dan Usaha Kecil Menengah

DAFTAR LAMPIRAN

No Judul Halaman

I Jawaban Responden ... 93

II Hasil Regresi Linier Berganda Hipotesis 1 ... 98

III Hasil Analisis Regresi Linier Berganda Hipotesis 2... 105

BAB I PENDAHULUAN

I.1 Latar Belakang

Koperasi merupakan salah satu bentuk badan usaha yang sesuai dengan

kepribadian bangsa Indonesia yang pantas untuk ditumbuhkembangkan sebagai

badan usaha penting dan bukan sebagai alternatif terakhir.

Menurut Undang-undang Nomor 25 tahun1992, koperasi adalah badan usaha

yang beranggotakan orang-perorangan atau badan hukum Koperasi dengan

melandaskan kegiatannya berdasarkan prinsip Koperasi sekaligus sebagai gerakan

ekonomi rakyat yang berdasarkan asas kekeluargaan. Koperasi sebagai organisasi

ekonomi yang berwatak sosial sebagai usaha bersama berdasar asas-asas

kekeluargaan dan gotong royong. makna koperasi dipandang dari sudut organisasi

ekonomi adalah suatu organisasi bisnis yang para pemilik/anggotanya adalah juga

pelanggan utama perusahaan tersebut.

Dalam usaha pemulihan krisis ekonomi Indonesia dewasa ini, sesungguhnya

koperasi mendapatkan peluang untuk tampil lebih eksis. Krisis ekonomi yang diawali

dengan krisis nilai tukar dan kemudian membawa krisis hutang luar negeri, telah

membuka mata semua pemerhati ekonomi bahwa "fundamental ekonomi" yang

semula diyakini kesahihannya, ternyata hancur lebur. Para pengusaha besar

konglomerat dan industri manufaktur yang selama ini diagung-agungkan membawa

merupakan wacana. Sebab, ternyata kebesaran mereka hanya ditopang oleh hutang

luar negeri sebagai hasil nepotisme dan praktik mark-up ekuitas, dan tidak karena

variabel endogenous yang tumbuh dari dalam (Manurung, 2000).

Pengembangan koperasi dalam pembangunan nasional yang berdasarkan

sistem ekonomi kerakyatan, tidak hanya ditujukan untuk mengurangi masalah

kesenjangan pendatapatan diantara masyarakat, ataupun penyerapan tenaga kerja.

Lebih dari itu, pengembangan koperasi diharapkan mampu memperluas basis

ekonomi dan dapat memberikan kontribusi dalam mempercepat perubahan struktural,

yaitu dengan meningkatnya perekonomian daerah dan ketahanan ekonomi nasional.

Peran strategis koperasi dalam perekonomian Provinsi Sumatera Utara dapat

dilihat dari konstribusinya dalam pembentukan Produk Domestik Regional Bruto

(PDRB), penciptaan lapangan kerja dan pengentasan kemiskinan. Selain itu pada

masa krisis koperasi telah terbukti tangguh sebagai jaring pengaman perekonomian

Sumatera Utara. Ketika usaha besar tidak sanggup bangkit dari keterpurukan akibat

ketergantungannya pada pinjaman luar negeri, Usaha Mikro, Kecil, Menengah dan

Koperasi (UMKMK) justru mampu mengangkat perekonomian dari keterpurukan

yang semakin dalam.

Untuk membangun perekonomian nasional pemerintah sebagai regulator dan

fasilitator menginginkan koperasi mampu berkembang dengan baik untuk menopang

perekonomian. Pemerintah melalui Kementerian Negara Koperasi Dan UKM telah

melaksanakan berbagai program sebagai upaya mengatasi kelemahan-kelemahan

bantuan perkuatan telah dilaksanakan sejak tahun 2000 sampai dengan 2007 yang

diberikan kepada koperasi berupa modal kerja dan sarana usaha. Bantuan perkuatan

telah disalurkan kepada koperasi sebanyak 13.000 unit koperasi yang tersebar di 33

Provinsi selama periode 2000-2007. Di Provinsi Sumatera Utara telah disalurkan

bantuan kepada 450 unit koperasi dengan nilai bantuan Rp. 99.044.570.000 seperti

ditunjukkan pada Tabel I.1. Tujuan program bantuan perkuatan adalah agar usaha

mampu berkembang dan memiliki daya saing.

Tabel I.1 Rekapitulasi Program Bantuan Perkuatan Menurut Jenis Program Tahun Anggaran 2007

No. Bantuan Perkuatan Jumlah Koperasi Nilai Bantuan (Rp).

1. Modal 21 11.242.000.000

2. Sarana 429 87.802.570.000

Total 450 99.044.570.000

Sumber : Dinas Koperasi dan UKM Provinsi Sumatera Utara, 2008

Secara kuantitatif berdasarkan Tabel I.1, jumlah koperasi di Provinsi

Sumatera Utara pada kurun waktu 2005-2007 menunjukkan kenaikan rata-rata

mencapai 6,5 persen setiap tahun, jumlah anggota naik 8,5%, modal sendiri naik

6,5%, modal luar naik 6,6%, volume usaha naik 6,5%, jumlah tenaga kerja 1,5% dan

sisa hasil usaha (SHU) naik 6,5%.

Kondisi ini memerlukan suatu pengkajian terhadap pengaruh

program-program pengembangan koperasi termasuk program-program bantuan perkuatan modal dan

sarana yang telah dilaksanakan sejak tahun 2007 dan faktor-faktor yang

mempengaruhi keberhasilan program tersebut baik dari sisi pemerintah seperti

bantuan yang disesuaikan dengan kebutuhan koperasi maupun dari SDM koperasi

sendiri.

Tabel I.2. Perkembangan Koperasi di Provinsi Sumatera Utara Tahun 2005-2007 Tahun

Koperasi 8,047 9,030 9,232

6,5

2. Anggota Orang 962,524 1,080,103 1,151,016 8,5

3.

4. Modal Luar Rp.000 1,178,673,889 1,233,866,240 1,352,245,227 6,5

5.

Rp.000 288,777,767 324,054,086 331,303,137 6,5

Sumber: Dinas Koperasi dan UKM Provinsi Sumatera Utara Tahun 2008 (Data diolah)

I.2 Perumusan Masalah

a. Bagaimana pengaruh pemanfaatan bantuan perkuatan permodalan dan bantuan

sarana terhadap perkembangan usaha koperasi?

b. Faktor-faktor apa saja yang mempengaruhi program bantuan perkuatan

permodalan koperasi?

c. Faktor-faktor apa saja yang mempengaruhi program bantuan perkuatan sarana

I.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan

di atas dapat ditetapkan tujuan penelitian sebagai berikut :

a. Untuk mengetahui pengaruh bantuan perkuatan modal dan sarana terhadap

perkembangan usaha koperasi.

b. Untuk mengetahui faktor-faktor yang mempengaruhi program bantuan perkuatan

permodalan.

c. Untuk mengetahui faktor-faktor yang mempengaruhi program bantuan perkuatan

sarana.

I.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

a. Dinas Koperasi dan UKM Provinsi Sumatera Utara, penelitian ini diharapkan

dapat memberikan sumbangan pemikiran dalam penyusunan program dalam

pemberdayaan dan pengembangan usaha koperasi di masa mendatang.

b. Bagi Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera

Utara, penelitian ini merupakan tambahan kekayaan penelitian untuk dapat

dipergunakan dan dikembangkan di masa mendatang.

c. Peneliti selanjutnya, sebagai bahan referensi dalam melakukan penelitian yang

sama di masa mendatang.

d. Bagi peneliti, menambah wawasan secara ilmiah dalam bidang manajemen

khususnya yang berkaitan dengan program peningkatan dan pemberdayaan

I.5 Kerangka Berpikir/Landasan Teori

Keberadaan koperasi di Indonesia hingga saat ini masih ditanggap dengan

pola pikir yang sangat beragam. Hal seperti itu wajar saja sebab, sebagai seperangkat

sistem kelembagaan yang menjadi landasan perekonomi kita, koperasi akan selalu

berkembang dinamis mengikuti berbagai perubahan lingkungan. Koperasi adalah

bentuk lembaga ekonomi yang berwatak sosial. Menurut pasal 33 UUD 1945

koperasi ditetapkan sebagai bangun usaha yang sesuai dalam tata ekonomi kita.

Oleh karena itu seyogyanya koperasi perlu dipahami secara lebih luas yaitu

sebagai suatu kelembagaan yang mengatur tata ekonomi berlandaskan jiwa dan

semangat kebersamaan dan kekeluargaan. Jadi membangun sokoguru

perekonomian nasional berarti membangun badan usaha koperasi yang tangguh,

menumbuhkan badan usaha swasta yang kuat dan mengembangkan BUMN yang

mantap secara simultan dan terpadu dengan bertumpu pada Trilogi

Pembangunan untuk mewujudkan sebesar-besarnya kemakmuran rakyat banyak.

Namun dalam perkembangan usahanya, koperasi dinilai sangat lambat. Hal ini

berkaitan dengan kemampuan pengelola dalam mengoptimalkan faktor-faktor

produksi yang ada. perolehan dan penggunaan modal dan efektifitas pencapaian

target yang ditetapkan.

informasi sebagai sebuah faktor produksi mengingat semakin pentingnya peran informasi di era globalisasi ini.(Griffin 2006) Secara total, saat ini ada lima hal yang dianggap sebagai faktor produksi, yaitu tenaga kerja (labor), modal (capital), sumber daya fisik (physical resources), kewirausahaan (entrepreneurship), dan sumber daya informasi (information resources).

Salah satu faktor produksi yang sangat penting dalam pengembangan usaha

adalah faktor modal. Menurut Griffin (2006), bahwa: ”Yang dimaksud dengan modal

adalah barang-barang atau peralatan yang dapat digunakan untuk melakukan proses

produksi.

Selanjutnya, menurut Akhan (2008), bahwa untuk mencapai pengembangan usaha diperlukan alat-alat sarana (tools). Tools merupakan syarat suatu usaha untuk mencapai hasil yang ditetapkan. Tools tersebut dikenal dengan 6M, yaitu men, money, materials, machines, method, dan markets.

Selain itu faktor tenaga kerja juga merupakan faktor yang mempengaruhi perkembangan suatu usaha termasuk usaha koperasi. Tenaga kerja merupakan faktor produksi insani yang secara langsung maupun tidak langsung menjalankan kegiatan produksi. Faktor produksi tenaga kerja juga dikategorikan sebagai faktor produksi asli. Dalam faktor produksi tenaga kerja, terkandung unsur fisik, pikiran, serta kemampuan yang dimiliki oleh tenaga kerja. Oleh karena itu, tenaga kerja dapat dikelompokan berdasarkan kualitas (kemampuan dan keahlian) dan berdasarkan sifat kerjanya.

Dalam rangka meningkatkan usaha koperasi dan memberdayakan ekonomi

kerakyatan, meningkatkan pendapatan dan kesejahteraan masyrakat serta memperluas

lapangan kerja, maka permerintah berupaya untuk meningkatkan kemampuan

koperasi agar menjadi koperasi yang sehat, tangguh dan mandiri.

Bantuan perkuatan merupakan salah satu alternatif mengembangkan usaha

koperasi dengan indikator utama omset, laba yang diperoleh koperasi setelah

mendapatkan bantuan perkuatan. Namun agar bantuan perkuatan tersebut dapat

kesiapan sumberdaya manusia dan teknologi dalam pelaksanaanya.

Hal ini sejalan dengan Hasil Penelitian Kementerian Koperasi dan UKM (2004) bahwa: ”dalam rangka memacu kinerja dan kontribusi koperasi dan usaha kecil dan menengah (KUKM) dalam perekonomian, maka perlu dilakukan upaya pengidentifikasian serta pemecahan masalah yang dihadapi oleh KUKM. Pemerintah, dalam hal ini Kementerian Koperasi dan UKM berusaha menstimulir pertumbuhan ekonomi masyarakat melalui kebijakan pembinaan dan pengembangan Koperasi dan UKM dengan mengembangkan program yang bersifat stimulan dalam bentuk bantuan perkuatan sarana dan permodalan dengan pola bergulir. Penyelenggaraan program tersebut bertujuan untuk : (a) meningkatkan aktivitas ekonomi pedesaan, (b) meningkatkan volume usaha koperasi, (c) meningkatkan penyerapan tenaga kerja, (d) meningkatkan semangat berkoperasi, (e) meningkatkan pendapatan anggota, (f) membangkitkan etos kerja”.

Menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI No.18/Per/M.KUKM/VIII/2006, Tentang Pedoman Teknis Bantuan Perkuatan dalam Bidang Produksi Kepada Koperasi, menyatakan bahwa sasaran pemberian dana bantuan perkuatan adalah; a) meningkatnya kesejahteraan masyarakat, b) meningkatnya kesempatan lapangan kerja, c) menigkatnya kewirausahaan dikalangan Koperasi dan/atau anggotanya, d) meningkatnya jumlah dan partisipasi anggota Koperasi, e) meningkatnya kualitas dan kuantitas produk Koperasi, f) meningkatnya pelayanan Koperasi kepada anggota dan masyarakat.

Bantuan perkuatan yang telah dilaksanakan pemerintah diharapkan dapat

meningkatkan kinerja koperasi namun masih diperlukan kebijakan pendukung seperti

pengawasan dalam pengelolaan bantuan perkuatan dan peningkatan kualitas SDM

koperasi dalam mengkelola bantuan yang diterima.

Masalah mutu sumberdaya manusia pada berbagai perangkat organisiasi

koperasi menjadi masalah yang menonjol dan mendapat sorotan terutama dalam hal

mengkelola bantuan, baik itu program bantuan perkuatan modal maupun bantuan

sangat mendasar dalam pemberdayaan koperasi dan usaha kecil adalah masalah

sumberdaya manusia.

Dalam mengembangkan usaha koperasi dibutuhkan tenaga-tenaga SDM yang

handal terutama dalam mengatur kelembagaan ataupun struktur organisasi yang

mampu mengekelola usahanya secara demokratis, berkeadilan, dan solidaritas dengan

menerapkan manajemen kebersamaan (joint management) yang profesional.

Menurut Merza (2006), dari segi kualitas kelembagaan, keberadaan koperasi masih perlu upaya yang sungguh-sungguh untuk ditingkatkan mengikuti tuntutan lingkungan dunia usaha dan lingkungan kehidupan dan kesejahteraan para anggotanya. Pangsa koperasi dalam berbagai kegiatan ekonomi masih relatif kecil, dan ketergantungan koperasi terhadap bantuan dan perkuatan dari pihak luar, terutama Pemerintah, masih sangat besar.

Selain kemampuan untuk menerapkan kelembagaan koperasi yang efektif dan

efisien juga diperlukan sumber daya manusia yang mampu mengakses informasi, baik

informasi untuk memanfaatkan sumber daya yang ada maupun dalam mengakses

informasi. Dalam hal ini informasi adalah faktor yang sangat penting dalam

pengembangan usaha koperasi.

Menurut Griffin (2006), bahwa:” sumber daya informasi adalah seluruh data yang dibutuhkan perusahaan untuk menjalankan bisnisnya. Data ini bisa berupa ramalan kondisi pasar, pengetahuan yang dimiliki oleh karyawan, dan data-data ekonomi lainnya.

Dan untuk mendukung usaha koperasi juga dibutuhkan ketersediaan sarana

yang memadai yang berupa mesin dan jenis-jenis peralatan lain yang diperlukan

dalam proses produksi.

Menurut Sofa (2008) bahwa: ”dibutuhkannya bantuan sarana produksi adalah karena volume penjualan yang terus meningkat, peralatan yang ada telah usang, dan peralatan yang ada telah memasuki masa aus serta harus diganti”.

Dengan adanya bantuan perkuatan sarana yang dilaksanakan oleh dinas

koperasi dan ukm provinsi sumatera utara diharapkan dapat meningkatkan

perkembangan usaha koperasi. Namun untuk mendukung keberhasilan program

tersebut juga dibutuhkan pengawasan ataupun pendekatan langsung kepada koperasi

dalam penentuan jumlah maupun spesifikasi sarana yang akan diberikan.

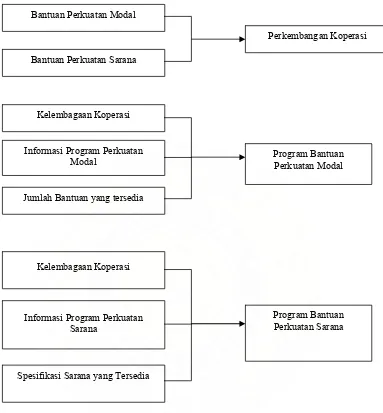

Dari uraian diatas, maka kerangka berpikir dari penelitian ini ditunjukkan

Bantuan Perkuatan Modal

Gambar I.1 Kerangka Berpikir

I.6 Hipotesis Penelitian

Berdasarkan uraian pada latar belakang penelitian, perumusan masalah dan

tujuan penelitian, sehingga hipotesis penelitian ini adalah sebagai berikut:

a. Program bantuan perkuatan permodalan, dan perkuatan sarana, berpengaruh

terhadap perkembangan Koperasi di Provinsi Sumatera Utara. Bantuan Perkuatan Sarana

Perkembangan Koperasi

Kelembagaan Koperasi

Informasi Program Perkuatan Modal

Jumlah Bantuan yang tersedia

Program Bantuan Perkuatan Modal

Kelembagaan Koperasi

Informasi Program Perkuatan Sarana

Spesifikasi Sarana yang Tersedia

b. Kelembagaan koperasi, informasi program bantuan perkuatan modal, dan jumlah

bantuan yang tersedia mempengaruhi Program bantuan perkuatan modal.

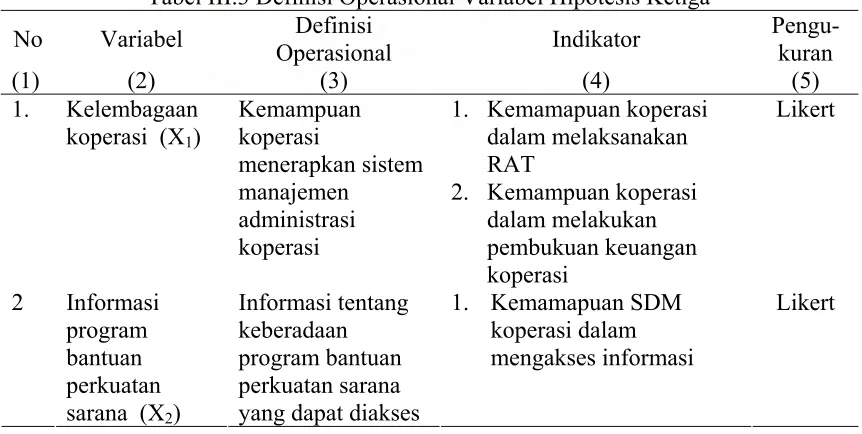

c. Kelembagaan koperasi, informasi program bantuan perkuatan sarana dan

spesifikasi bantuan sarana yang disediakan mempengaruhi Program bantuan

BAB II

TINJAUAN PUSTAKA

II.1 Penelitian Terdahulu

Menurut Jurnal Pengkajian Koperasi dan UKM Nomor 1 Tahun I – 2006

dengan judul “Evaluasi Program Bantuan Dana Bergulir Melalui KSP/USP

Koperasi”. Perumusan masalah dalam penelitian ini adalah Bagaimana dampak

program dana bergulir terhadap usaha KSP/USP Koperasi dengan Pola PKPS BBM,

Agribisnis dan Syariah.

Metode Analisis yang digunakan pada penelitin ini dengan metode deskripstif

dan metode statistik inferensial. Hasil kajian yang disajikan disini hanya meliputi

analisis pengaruh (Effect Analysis) yaitu evaluasi pengaruh program terhadap kinerja

KSP/USP Koperasi (sebagai lembaga intermediary) dan target groups (beneficiaries)

yaitu anggota dan non anggota koperasi. Analisis dibatasi kepada aspek (a) kinerja

umum berdasarkan Pedoman Klasifikasi Koperasi, dan (b) evaluasi Pengelolaan dan

Pemanfaatan Dana Bergulir dengan metode before and after perguliran dana pada

beberapa variabel dinamika seperti jumlah dana yang diterima dan disalurkan.

Berbagai dinamika tersebut diukur melalui Statistical Packages for Social Sciences

(SPSS) versi 15, pada sejumlah cuplikan (contoh) secara berpasangan (paired) dan

tidak berpasangan (independent).

Proses Impelementasi Program Dana Bergulir Kepada KSP/USP Koperasi

bergulir dievaluasi berdasarkan variabel penilai dalam petunjuk pelaksanaan (Juklak)

dan petunjuk teknis (Juknis) program dana bergulir. Dalam hal persepsi terhadap

proses seleksi calon KSP/USP koperasi contoh, 50 persen menyatakan telah

berlangsung dengan baik, sangat baik ± 35 persen dan hanya sebagian kecil yang

menilai tidak cukup baik. Persepsi seleksi ini memperllihatkan bahwa manfaat yang

baik dari proses seleksi berkorelasi positif dengan kualitas efek program perkuatan,

seperti proses pencairan dana, pendampingan, penyaluran, tenaga pendamping,

monitoring dan evaluasinya.

Efektivitas proses pencairan dan penyaluran dana oleh bank pelaksana. Secara

umum (> 70 persen) dinyatakan baik, sangat baik (20 persen) dan hanya sebagian

kecil (< 5 persen) yang menganggap kurang baik. Hasil ini sangat mendukung

aktivitas usaha anggota/non anggota di bidang pertanian yang sangat akrab dengan

perubahan iklim. Sebab, bila pencairan dana sangat terlambat akan berdampak buruk

kepada kinerja produksi yang pada gilirannya akan mempersulit proses pengembalian

dana.

Efektivitas proses pendampingan yang diterima KSP/USP koperasi contoh.

Proses ini, umumnya dinilai telah berlangsung dengan baik (> 50 persen) bahkan

sangat baik( 6 hingga 7 persen), selebihnya cenderung menilai kurang baik dan sangat

buruk. Ilustrasi ini menegaskan bahwa proses pendampingan sangat dibutuhkan untuk

’mengawal’ proses perguliran kepada KSP/USP Koperasi. Sebab, masih banyak

informasi yang mengungkap adanya proses pendampingan yang belum berjalan

dan disekitarnya. Tampaknya, inilah critical point yang perlu diprioritaskan di masa

mendatang. Khusus mengenai efektivitas proses monitoring dan evaluasi, ditemukan

50 persen menyatakan telah dilaksanakan dengan baik dan 10 persen sangat baik.

Walaupun demikian, masih terdapat penilaian (<10 persen) bahwa proses ini belum

dilaksanakan dengan baik.

Resume evaluasi proses penyaluran dan penerimaan bantuan (semua pola)

menggunakan analisis statistik non parametrik sebagai alat ukur kuantitatif pada data

ordinal. Dalam hal ini digunakan analisis independen pada sejumlah sampel cuplikan

dengan uji Kruskall Wallis (K-W) dan analisis Median, serta uji signifikansi Chi

Square. Rangkuman hasil analisis menunjukkan bahwa pada umumnya ketiga pola

perguliran tidak menunjukkan signifikansi statistik dalam perilaku proses penerimaan

dan penyaluran dana, kecuali perbedaan perilaku dalam menilai manfaat seleksi pada

ketiga pola (uji K-W menunjukkan perbedaan nyata pada a = 90 persen, sementara

analisis Median menunjukkan perbedaan). Artinya, secara umum dapat dikatakan

bahwa proses tersebut secara keseluruhan tidak menunjukkan perbedaan yang nyata.

Dari hasil penelitian ini disimpulkan bahwa Program pola perkuatan dana

melalui pola perguliran pada dasarnya adalah suatu upaya kelembagaan (institutional

building) yang dilakukan oleh pemerintah dalam rangka meningkatkan kinerja usaha

UKM/anggota KSP/USP Koperasi. Hal ini sekaligus untuk meningkatkan kinerja

KSP/USP Koperasi sebagai lembaga intermediasi dalam program perguliran dana.

Dalam kerangka yang lebih luas, program ini diharapkan menjadi inisiasi dan trigger

sesuai dengan keunggulan komparatif dan kompetitif wilayah bersangkutan. Secara

teoritis, dalam kerangka kelembagaan, aturan main (rules of the game) dan aturan

representasi (rules of the representation) sangat perlu dituangkan dalam bentuk

petunjuk program perguliran dana. Aspek-aspek penting di dalam aturan tersebut

harus senantiasa dikaitkan dengan nilai-nilai keadilan sebagai prasyarat kecukupan

(sufficient condition, selain nilai-nilai efisiensi sebagai prasyarat keharusan

(necessary conditon). Nilai keadilan sebagai prasyarat pokok keberhasilan program,

dapat diuji dengan pertanyaan : (a) apakah sumberdaya program perguliran untuk

usaha anggota koperasi/UKM telah terdistribusi secara adil; (b) apakah aturan main

telah mencerminkan distribusi program secara adil; (c) apakah akses terhadap

peluang KSP/USP untuk ikut serta dalam program telah terdistribusi secara adil, dan

(d) apakah peluang UKM/anggota koperasi telah terdistribusi secara adil pula?

Memang tidak mudah menelaah aspek-aspek nilai tersebut secara kuantitatif, namun

kajian ini telah berusaha mengevaluasi seluruh bangunan kelembagaan program

perguliran. Telaahan dilakukan mulai dari bentuk konsep, pelaksanaan hingga

pengaruh program, sesuai dengan batasan-batasan yang ada. Beberapa indikator telah

dapat dipergunakan sebagai bahan pertimbangan dalam merumuskan kebijakan untuk

pengembangan KSP/USP Koperasi.

Triyono dan Aedah (2006), dalam penelitiannya menyatakan salah satu

permasalahan yang dihadapi Koperasi dan usaha kecil menengah dan mikro dalam

mengembangkan usahanya adalah kecilnya modal usaha yang dimiliki dan rendahnya

perbankan (BRI, BPR, dll) maupun lembaga keuangan non bank (KSP/USP Koperasi,

penggadaian, lembaga keuangan non formal, dan lain-lain).

Analisis pengkajian yang dilakukan pada penelitian ini dilakukan dengan cara;

baik melalui induksi data, deduksi berdasarkan teori-teori yang relevan, maupun

dengan validasi experties. Dengan demikian, analisis pengkajian lebih bersifat

pendalaman berpikir kualitatif sesuai dengan keperluan untuk merumuskan

model-model yang dipandang optimal bagi pengembangan pemusatan koperasi di bidang

pembiayaan. Hasil penelitian ini menunjukkan bahwa; Koperasi harus mampu

membina kerjasama dengan sesama koperasi dengan konsep waralaba, koperasi harus

mampu membentuk kerjasama dengan Bank Perkreditan Rakyat, kerjasama koperasi

dengan bank Bukopin dalam bentuk pola Swamitra yang merupakan model

pemusatan kegiatan pengembangan koperasi dengan kerjasama koperasi primer

dengan bank. Dengan pola ini, Bukopin menyediakan sistem dan aplikasi manajemen

simpan pinjam koperasi, termasuk pengadaan dan pelatihan sumberdaya manusia,

aplikasi teknologi informasi, sistem manajemen operasi simpan pinjam,

pendampingan dan supervisi simpan pinjam dan standarisasi produk simpanan, dan

pinjaman, serta cadangan likuiditas koperasi simpan pinjam. Dengan demikian

koperasi dapat berkembang lebih cepat.

Dalam Kajian Penelitian Kerjasama antara Kementerian Koperasi dan UKM

dengan PT. Vetiga Himais Optima (2004) dengan judul; “Pengkajian Tentang

Dampak Program Stimulan Dengan Pola Bergulir Melalui Koperasi Dibidang

Perhitungan sampel berdasarkan provinsi dimana dari 24 provinsi tersebut diambil

masing-masing 2 kabupaten yang representatif sehingga didapatkan kabupatennya.

Jenis data dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer

diperoleh dari pengurus koperasi dan anggota koperasi, sedangkan data sekunder

diperoleh dari publikasi tertulis. Adapun teknik dan pengumpulan data yang

digunakan adalah kuesioner, wawancara dan studi dokumentasi.

Metode yang digunakan adalah metode analisis deskriptif dan metode regresi

simultan. Hasil penelitian menunjukkan kondisi perekonomian daerah yang

mendapatkan program rata-rata adalah daerah yang struktur ekonominya bertumpu

pada sektor pertanian, dimana sektor ini merupakan sektor utama yang berkontribusi

terhadap Produk Domestik Regional Bruto (PDRB), lapangan kerja dan

perkembangan koperasi.

II.2 Konsep Koperasi

Koperasi adalah badan usaha yang beranggotakan orang-seorang atau Badan

Hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip Koperasi

sekaligus gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Tingkatan

koperasi ada dua, yakni Koperasi Primer dan Koperasi Sekunder (UU No. 25 Tahun

1992 Tentang Perkoperasian Indonesia).

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 27

Revisi 1998, disebutkan bahwa karakteristik utama koperasi yang membedakannya

pemilik sekaligus pengguna jasa koperasi. Umumnya koperasi dikendalikan secara

bersama oleh seluruh anggotanya, di mana setiap anggota memiliki hak suara yang

sama dalam setiap keputusan yang diambil. Pembagian keuntungan atau Sisa Hasil

Usaha (SHU) dihitung berdasarkan modal masing-masing dan transaksi yang

dilakukan oleh anggota.

Menurut Undang-Undang Nomor 25 tentang Perkoperasian Indonesia,

pengelompokan koperasi secara umum ada tiga yakni koperasi konsumen, produsen

dan koperasi kredit (jasa keuangan). Namun koperasi dapat pula dikelompokkan

berdasarkan sektor usahanya yakni Koperasi Simpan Pinjam, Koperasi Konsumen,

Koperasi Produsen, Koperasi Pemasaran dan Koperasi Jasa.

Menurut Calvert dalam Kusnadi (2005), bahwa koperasi adalah sebagai

organisasi orang-orang yang hasratnya dilakukan secara sukarela sebagai manusia

atas dasar kemampuan untuk mencapai tujuan ekonomi masing-masing.

Idiologi yang terkandung dalam definisi ini adalah:

a. Menolong diri sendiriatau swadaya.

b. Menolong orang-orang (personal coorperation) dalam mana anggotanya yang

terhimpun dianggap sebagai manusia, bukan semata-mata sebagai pemegang

saham.

c. Persamaan hak bagi anggota.

d. Perhimpunan atau perkumpulan sukarela.

Berdasarkan pengertian tersebut, yang dapat menjadi anggota koperasi

adalah:

a. Perorangan, yaitu orang yang secara sukarela menjadi anggota koperasi.

b. Badan hukum koperasi, yaitu yaitu koperasi primer yang bergabung minimal 3

unit menjadi koerasi sekunder.

Mekanisme pendirian koperasi terdiri dari beberapa tahap. Pertama

pengumpulan anggota, untuk menjalankan koperasi membutuhkan minimal 20 orang

anggota. Kedua, anggota tersebut mengadakan rapat pembentukan untuk memilihan

pengurus (ketua, sekretaris, dan bendahara). Ketiga, menyusun rencana anggaran

dasar dan rumah tangga dan selanjutnya memohon Badan Hukum (BH) Koperasi.

Setelah pengesahan Badan Hukum maka organisasi atau usaha tersebut disebut

Koperasi.

Umumnya koperasi dikendalikan secara bersama oleh seluruh anggotanya, di

mana setiap anggota memiliki hak suara yang sama dalam setiap keputusan yang

diambil. Menurut UU Perkoperasian tujuan pendirian Koperasi adalah memajukan

kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut

membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat

yang maju, adil, dan makmur berlandaskan Pancasila dan Undang-Undang Dasar

1945.

6). Pendidikan perkoperasian, 7).Kerja sama antar korasi.

Menurut Prawirokusumo (2001), bahwa: secara konsepsional Koperasi sebagai Badan Usaha memiliki potensi untuk ikut serta memecahkan persoalan sosial-ekonomi masyarakat. Peran Koperasi sebagai upaya menuju demokrasi sosial-ekonomi secara kontitusional tercantum dalam Pasal 33 UUD 1945. Namun dalam perjalanannya, pengembangan koperasi dengan berbagai kebijakan yang telah dilakukan Pemerintah Republik Indonesia, belum memenuhi kondisi sebagaimana yang diharapkan masyarakat.

Dalam sistem perekonomian yang menggunakan pendekatan pertumbuhan,

pemberdayaan Koperasi sering terlupakan karena sebagian besar Koperasi bergerak

pada bidang usaha yang produktifitasnya rendah seperti sektor pertanian dan jasa

informal. Kekeliruan inilah sebenarnya yang membangun jebakan ekonomi

(economic traps) dalam era orde baru. Perencanaan pembangunan yang lebih

diarahkan pada pertumbuhan ekonomi semata sering mengabaikan atau

mengesampingkan berbagai aspek lainnya khusunya aspek sosial.

Salam (2007) menyatakan bahwa: berbagai negara yang dinyatakan berhasil

menerapkan konsep tersebut seperti Chili, Costarica, Thailand dan Malaysia

ternyata tidak menghadapi banyak kendala dan juga tidak mengganggu stabilitas

ekonomi dan politiknya. Ciri keberhasilan penerapan konsepsi tersebut juga sangat

spesifik, yaitu meninggkatnya produksi dan pendapatan nasional secara perlahan

(antara 1 sampai 2% per tahun), serta berkurangnya pengangguran yang diimbangi

dengan meningkatnya indeks kesejahteran secara merata, yang secara langsung

pendekatan potensi regional dinegara-negara berkembang tersebut di atas, pada

umumnya mengutamakan pemanfaatan sumberdaya manusia melalui berbagai

usaha padat karya dengan memberdayakan Koperasi dan UKM. Konsep ini

memungkinkan pembangunan dilakukan secara merata dan tidak terpusat,

sehingga masalah n pembangunan antar daerah dapat diatasi.

Dalam struktur dan sistem perekonomian nasional maupun daerah belum

mampu menumbuh kembangkan Koperasi sesuai dengan diamanahkan oleh UUD

1945, dimana Koperasi sebagai soko guru perekonomian Nasional sehingga

menyebabkan perekonomian Indonesia masih rawan terhadap goncangan

perekonomian dunia.

II. 3 Modal Koperasi

Menurut Sularso (2008), modal adalah sejumlah harga (uang/barang) yang

dipergunakan untuk menjalankan usaha, modal berupa uang tunai, barang dagangan

bangunan dan lain sebagainya.

Seperti halnya bentuk badan usaha yang lain, untuk menjalankan kegiatan

usahanya koperasi memerlukan modal. Adapun modal koperasi terdiri atas modal

sendiri dan modal pinjaman.

waktu melakukan perluasan usaha memerlukan tambahan modal, dan (3) pada waktu mengalami kesulitan yang hanya dapat diatasi dengan menambah modal. Perusahaan pada umumnya memiliki mekanisme untuk mengatasi permodalan dengan saham, yaitu ada ketentuan tentang minimu,m modal saat didirikan dalam bentuk modal dasar, modal ditempatkan dan modal disetor. Mekanisme penambahan modal dilakukan dengan mengeluarkan saham baru.

Modal koperasi terdiri dari Modal Sendiri dan Modal Pinjaman. Modal sendiri

koperasi pertama-tama dihimpun dari simpanan anggota (simpanan pokok dan

simpanan wajib), setelah koperasi berjalan dan mendapatkan sisa hasil usaha sebagian

dari sisa hasil usaha tersebut dapat disisihkan pada dana cadangan untuk memperkuat

modal sendiri. Dengan demikian modal sendiri koperasi berasal dari:

1. Simpanan Pokok, sejumlah uang yang wajib dibayarkan oleh anggota kepada

koperasi pada saat masuk menjadi anggota. Simpanan pokok tidak dapat diambil

kembali selama yang bersangkutan masih menjadi anggota koperasi. Simpanan

pokok jumlahnya sama untuk setiap anggota.

2. Simpanan Wajib, adalah jumlah simpanan tertentu yang harus dibayarkan oleh

anggota kepada koperasi dalam waktu dan kesempatan tertentu, misalnya tiap

bulan dengan jumlah simpanan yang sama untuk setiap bulannya. Simpanan wajib

tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota

koperasi.

3. Dana Cadangan adalah sejumlah dana yang disisihkan dari sisa hasil usaha untuk

memupuk modal sendiri dan untuk menutup kerugian koperasi bila diperlukan.

Besarnya penyisihan dana yang dicadangkan ditentukan/tercantum dalam

4. Hibah/Donasi adalah pemberian yang mengikat berupa uang atas barang untuk

memperlancar jalannya usaha

Modal pinjaman koperasi berasal dari :

1. Anggota

Disamping simpanan pokok dan simpanan wajib, koperasi dapat menghimpun

modal pinjaman dari anggota dalam bentuk simpanan sukarela dan simpanan

khusus. Simpanan sukarela pada dasarnya merupakan uang titipan dari anggota

yang dapat diambil sesuai perjanjian yang pelaksanaannya diatur dalam anggaran

rumah tangga. Simpanan khusus pada dasarnya merupakan pinjaman dari anggota

yang membiayai keperluan tertentu. Tujuan, imbalan jasa dan cara pengembalian

diatur dalam peraturan khusus.

2. Koperasi atau badan usaha lain

Pinjaman dari koperasi atau badan usaha lain dapat diperoleh atas dasar kerjasama

yang saling menguntungkan.

3. Bank dan lembaga keuangan lainnya

Untuk mendapatkan pinjaman modal dari bank atau lembaga keuangan lainnya,

koperasi harus mengajukan surat yang antara lain terdiri dari :

a. Rencana penggunaan modal/rencana usaha

b. Rencana pengembalian kredit

c. Jaminan barang yang nilainya sebanding dengan besarnya pinjaman

Obligasi adalah surat berharga yang merupakan pengakuan hutang jangka panjang

kepada pemegangnya dengan kesanggupan membayar bunga tetap dan

mengembalikannya pada waktu yang ditentukan, untuk menerbitkan obligasi

harus memenuhi persyaratan dan dapat ijin dari Badan Koordinasi Penanaman

Modal (BKPM).

5. Sumber lain yang syah

Pinjaman dari sumber lain yang syah biasanya diperoleh dari pemerintah atau

lembaga lain atas dasar pertimbangan tertentu.

Untuk memperkuat kegiatan usaha terutama dalam investasi, koperasi dapat

pula melakukan pemupukan modal yang berasal dari modal penyertaan baik dari

pemerintah maupun dari masyarakat. Modal penyertaan menanggung resiko. Pemilik

modal penyertaan tidak mempunyai hak suara dalam rapat anggota dan dalam

menentukan kebijakan koperasi secara keseluruhan. Namun demikian, pemilik modal

penyertaan dapat diikutsertakan dalam pengelolaan dan pengawasan usaha investasi

yang didukung oleh modal penyertaannya sesuai dengan perjanjian (UU Pasal 42

beserta penjelasannya).

II.4 Modal Penyertaan

Selain modal sendiri dan pinjaman koperasi dapat memperluas usaha yang

dibiayai dengan modal penyertaan yang berasal dari pemerintah dan atau

masyarakat. Pada hakekatnya modal penyertaan merupakan modal pinjaman yang

Modal penyertaan dari pemerintah termasuk BUMN dan BUMD merupakan

salah satu bentuk bantuan kepada koperasi yang potensial. Untuk menjaga agar modal

penyertaan digunakan sebagaimana mestinya, pemerintah dapat mengikut sertakan

wakilnya dalam pengelolaan unit usaha yang bersangkutan sesuai dengan ketentuan

yang berlaku setelah usahanya berjalan lancar, modal penyertaan secara berangsur

dapat ditarik kembali.

Kecuali dari pemerintah, modal penyertaan dapat berasal dari lembaga swasta

dan perorangan. Penggunaan modal penyertaan merupakan salah satu usaha koperasi

untuk memperkuat susunan modal ekuity yang ikut menanggung resiko dalam rangka

mengembangkan usaha.

Penempatan modal diikat dengan perjanjian antara penanam modal dan

koperasi yang bersangkutan. Ditinjau dari pihak peserta penanam modal penyertaan

dalam koperasi merupakan suatu investasi untuk mendapatkan imbalan jasa.

Sesuai dengan perjanjian yang dibuat antara kedua belah pihak penanam

modal dapat diberi hak dan kewajiban :

1 Hak atas asasi jasa modal penyertaan dengan system bagi hasil atau dengan

pembayaran bunga tetap.

2 Kewenangan untuk ikut dalam kegiatan perencanaan pengelolaan dan

pengawasan dengan jalan menempatkan wakilnya diunit usaha koperasi yang

Terkait dengan perjanjian tersebut dapat diadakan kesepakatan apakah modal

penyertaan akan ditanam secara terus menerus (tetap) atau dapat dikembalikan

setelah koperasi berhasil menghimpun modal sendiri secukupnya.

II.5 Sisa Hasil Usaha (SHU)

Menurut pasal 45 ayat (1) Undang-Undang Nomor 25 Tahun 1992, Sisa Hasil

Usaha Koperasi merupakan pendapatan koperasi yang diperoleh dalam satu tahun

buku dikurangi biaya, penyusutan dan kewajiban lainnya termasuk pajak dalam tahun

buku yang bersangkutan.

Menurut Undang-Undang Nomor 25 Tahun 1992 pasal 5 ayat 1, bahwa: “Pembagian SHU kepada anggota dilakukan tidak semata-mata berdasarkan modal yang dimiliki seseorang dalam koperasi, tetapi juga berdasarkan perimbangan jasa usaha anggota terhadap koperasi. Ketentuan ini merupakan perwujudan kekeluargaan dan keadilan”.

Sularso (2008) mengatakan bahwa: pembagian SHU setiap tahun kepada anggota merupakan pengeluaran uang yang berpengaruh terhadap likuiditas modal tahun berikutnya. Koperasi mempunyai kebiasaan membagi habis SHU setiap tahun. Anggota koperasi selalu menghendaki pembagian SHU sebesar-besarnya atau seluruhnya, seperti juga kehendak pemegang saham perusahaan pada umumnya. Koperasi tidak mempunyai kebiasaan menyisihkan bagian SHU yang ditahan atau retained earning, untuk kepentingan likuiditas keuangan tahun berikutnya. Jika likuiditas keuangan terganggu harus diusahakan tambahan pinjaman dari bank dengan bunga tinggi yang menjadi beban koperasi. SHU yang ditahan berbeda dengan pembagian SHU kepada anggota untuk disimpan kembali.

Perusahaan pada umumnya menyisihkan sebagian laba dalam bentuk laba

yang ditahan, untuk kepentingan likuiditas tahun berikutnya dan juga untuk mengatur

stabilitas tingkat deviden yang dibagi secara wajar. Pada waktu diperoleh laba yang

cukup besar dalam tahun buku tertentu, sebagian laba disisihkan untuk laba yang

neraca tahun buku berikutnya disamping laba tahun yang bersangkutan. Jika tahun

berikutnya laba yang diperoleh menurun atau rugi, perusahaan masih dapat membagi

deviden dari laba yang ditahan.

Koperasi juga sebaiknya tidak membagi habis SHU setiap tahun dan

menyisihkan sebagian untuk SHU yang ditahan, bukan saja untuk kepentingan

likuiditas keuangan tahun berikutnya, tetapi juga untuk stabilitas tingkat SHU yang

dibagikan kepada anggota. Koperasi yang umumnya memiliki modal sendiri sangat

kecil yang usahanya berkembang besar karena kredit bank atau fasilitas pemerintah,

dan sering membagi SHU dalam tingkat yang berlebih-lebihan dibanding dengan

jumlah simpanan anggota

II.6 Bantuan Perkuatan Koperasi

Selain Modal sendiri, permodalan koperasi bersumber dari luar (pinjaman),

untuk memperkuat modal luar, Pemerintah menyalurkan modal kerja dan sarana

usaha Koperasi. Dalam Peraturan Menteri Negara Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia, Nomor 18/Per/M.KUKM/VIII/2006 tentang Pedoman

Teknis Bantuan Perkuatan dalam bidang Produksi kepada Permodalan Bantuan di

nyatakan bahwa Bantuan Perkuatan adalah bantuan dana dari pemerintahan yang

berasal dari Anggaran Pendapatan dan Belanja Negara (APBN) Kementerian Negara

Koperasi dan Usaha Kecil dan Menengah yang disalurkan kepada koperasi dengan

tujuan pengembangan usaha koperasi dengan persyaratan dan tata cara yang diatur

a. Tujuan pengembangan usaha koperasi adalah dalam rangka menyeimbangkan/

memenuhi kebutuhan usaha anggota/masyarakat yang bergerak pada berbagai

usaha ekonomi rakyat berskala kecil dan bersifat tradisional dan informal, dalam

arti belum terdaftar, atau tercatat sebagai pengusaha pada instansi pemerintah dan

belum berbadan hukum, dengan hasil penjualan tahunan paling banyak Rp

100.000.000, atau kekayaan bersih paling banyak Rp 50.000.000.

Program bantuan perkuatan yang dilaksanakan oleh Kementerian Negara

Koperasi dan UKM dalam beberapa tahun terakhir ini dikelompokkan menjadi 5

jenis bantuan yaitu bahan baku, modal, teknologi, pasar, dan manajemen yang

diberikan kepada koperasi yang bergerak diberbagai jenis usaha yang diwujudkan

melalaui program penjaminan kredit, pengembangan usaha KSP/USP, perkuatan

dibidang produksi seperti pengadaan bibit sapi perah dan perahu nelayan, kredit pola

syariah, perkreditan untuk pengembangan agribisnis, kemitraan usaha, modal awal

dan padanan (MAP), penyediaan sarana usaha pedagang kaki lima, pengembangan

pasar tradisional, dan pengembangan usaha distribusi retail. Dari konsep perencanaan

program tersebut diharapkan sukses dilaksanakn penyalurannya, pelaksanaannya dan

pengembaliannya.

Untuk pemerataan, penyebaran bantuan perkuatan sangat diperlukan sehingga

tidak tertumpuk pada satu lokasi saja, maka satu daerah hanya diperkenankan satu

atau dua jenis bantuan walaupun daerah tersebut memerlukan tiga atau empat jenis

perkuatan.

pemerintah melalui Kementerian Negara Koperasi dan UKM, maupun melalui

instansi lainnya adalah usaha untuk menstimulir pertumbuhan ekonomi masyarakat,

untuk mendukung kebijakan dalam pemberdayaan dan pengembangan peran

Koperasi. Oleh sebab itu secara umum program bantuan perkuatan diharapkan akan

memberi pengaruh bagi :

a. Peningkatkan aktivitas ekonomi pedesaaan,

b. Peningkatkan volume usaha koperasi,

c. Peningkatkan penyerapan tenaga kerja,

d. Peningkatkan semangat berusaha dan berkoperasi,

e. Peningkatkan pendapatan koperasi maupun anggotanya,

f. Pembangkitkan etos kerja.

Tujuan dari perkuatan bantuan perkuatan adalah penyeimbangan usaha

koperasi dan selanjutnya mendorong, memperluas kesempatan kerja dan upaya

pengentasan kemiskinan.

Koperasi penerima dan pengelola program bantuan perkuatan wajib

memenuhi persyarat sebagai berikut:

a. Koperasi Primer,

b. Memiliki kantor dan sarana kerja serta alamat yang jelas,

c. Memilki pengurus yang aktif dan lengkap,

d. Melaksankan Rapat Aggota Tahunan (RAT),

e. Memilki Nomor Wajib Pajak (NPWP),

anggota melalui keputusan Rapat Anggota,

g. Bersedia mentaati seluruh ketentuan yang ditetapkan dalam peraturan,

h. Berada pada lokasi/daerah yang mempunyai potensi sumber daya produktif yang

sesuai dengan rencana pengembangan usaha,

i. Mampu menyediakan tenaga pengelola yang memenuhi kualifikasi sesuai dengan

rencana pengembangan usaha terkait dengan bantuan perkuatan.

Dengan kondisi Koperasi serta kondisi lingkungan ekonomi baik mikro

maupun makro yang belum sepenuhnya kondusif bagi pemgembangan peran

Koperasi, memungkinkan keberhasilan program tersebut, tidak sesuai dengan tujuan

dan sasaran, sehingga kondisi inilah seharusnya mendapat perhatian.

II.7 Kebutuhan Kredit Bagi Koperasi

Konsep Pembangunan Nasional adalah sangat ironis jika dalam era sekarang

ini Koperasi tidak juga dapat ditumbuh-kembangkan, sesuai dengan potensi dan

perannya dalam perekonomian nasional. Tetapi kondisi tersebut merupakan

kenyataan. Jika diperhatikan selama delapan tahun reformasi sudah berjalan,

kedudukan Koperasi dalam mengurangi pengangguran dan sumbangannya terhadap

Pendapatan Domestik Bruto (PDB) memang semakin membaik. Hal tersebut dapat

diperlihatkan dari semakin membesarnya peran Koperasi dalam penyerapan tenaga

kerja dan sumbangannya terhadap PDB.

Koperasi memang tidak, atau kurang berminat untuk memperoleh bantuan dana

dari perbankan. Hanya 32 % dari mereka yang masuk dalam Koperasi yang

menyatakan memerlukan bantuan modal dari pinjaman bank dan hanya 76 % dari

32 % yang membutuhkan tersebut menyatakan pernah meminta pinjaman kredit

dari perbankan.

Hal ini adalah sangat kontroversial dibandingkan dengan kenyataan di lapang

yang antara lain pernah di kemukakan oleh Sondakh (1989), bahwa kebutuhan kredit

di lingkungan usaha kecil dan mikro di pedesaan adalah sangat besar, mencapai 97,8

%. Ironisnya 67 % dari kebutuhan kredit usaha mikro dan usaha kecil tersebut

didapatkan dari pinjaman para pelepas uang (rentenir). Dari sini timbul pameo bahwa

“rentenir bukan lintah darat tetapi “malaikat penolong” yang memberikan kehidupan

perekonomian masyarakat kecil terutama di pedesaan”.

Sondakh, dkk. (1989), dari hasil penelitiannya di 27 Provinsi di Indonesia

secara tegas menyatakan bahwa kelompok miskin memerlukan bantuan pinjaman

modal. Bank komersial tidak dapat dijadikan sandaran oleh kelompok miskin karena

kelompok ini tidak akan mampu memenuhi persyaratan yang diminta oleh pihak

Bank (The Five C of Credit).

Hal ini juga telah dikemukakan oleh Yunus (2006) bahwa: bank komersial

mengharuskan adanya jaminan dan berbagai persyatan adminidtratif lainnya, yang

bagaimana menghubungkan pekerjaan yang mereka lakukan dengan ketersediaan

modal agar memungkinkan kelompok ini meningkatkan kemampuan ekonomi

mereka, dan memperoleh sumber pendapatan. Di sini sebenarnya peran

pemerintah berlaku adil untuk berpihak kepada kelompok Koperasi yang

dianggap sebagai masyaarkat miskin, tetapi keberpihakan tersebut sampai

sekarang belum juga terlihat.

Lebih lanjut dikatakan oleh Yunus (2006), masyarakat miskin memiliki

kemampuan untuk menciptakan kekayaan sama seperti orang lain. Akses pada

kredit memberikan mereka kesempatan untuk keluar dari perangkap lemahnya

permodalan yang menjebak mereka dalam lingkaran setan kemiskinan (The

Vicious Circle of Poverty). Berikan kesempatan kepada mereka untuk mencoba

kemampuannya dan menciptakan kekayaan dalam jumlah besar. Dengan pinjaman

kredit, pelanggan (orang miskin) dapat menciptakan lapangan kerja sendiri, dan

kebanyakan juga mempekerjakan seluruh keluarganya atau orang lain (mengurangi

pengangguran).

Perekonomian masyarakat miskin ini ditandai dengan akumulasi modal yang

rendah. Sejumlah kecil uang dan surat berharga beredar dan berpindah tangan dengan

cepat dan membentuk ilusi ekonomi. Bahwa ada tersedia banyak uang untuk semua

orang. tetapi padahal sistem tersebut tidak memberikan kesempatan untuk

terbentuknya akumulasi modal dan investasi dalam jumlah besar karena terikat

mempersulit posisi orang miskin untuk mendapatkan kredit, bahkan sebaliknya ada

kecenderungan akumulasi dana dikalangan bawah untuk ditarik keatas seperti yang

dilakukan melalui berbagai bentuk tabungan oleh perbankan sekarang ini.

Tabungan-tabungan itu sendiri cenderung memberikan tingkat bunga yang relatif sangat kecil

(lebih kecil dari sertifikat Bank Indonesia) sehingga dapat dikatakan sebagai strategi

perbankan untuk mendapatkan dana murah dari masyarakat untuk membiayai

keperluan usaha konglomerasinya.

Agar bisa berhasil masyarakat miskin membutuhkan bantuan yang

terorganisir untuk meningkatkan pendapatan dan produktivitas mereka. Tapi

penyediaan bantuan seperti itu akan sangat mahal bagi lembaga yang juga

membutuhkan percobaan untuk menentukan metode kerja dan mekanisme

pelaksanaan yang cocok. Masyarakat miskin tidak akan bisa menanggung seluruh

biaya yang berkaitan dengan penerapan dan pelaksanaan program-program tersebut.

Keberhasilan replikasi bergantung pada adanya dana subsidi pada tahap awal dan

yang terutama sekali pada kreatifitas dan komitmen pemimpinnya.

Apa yang dikatakan oleh Yunus (2006) telah dibuktikan dengan keberhasilan

Grameen Bank bukan hanya menjadi sumber permodalan bagi kelompok miskin,

tetapi berperan sebagai lembaga pendidikan, lembaga informasi dan lembaga

kekerabatan dari para anggotanya. Grameen Bank (GB) bukan bank konvensional

yang hanya berhubungan dengan nasabah terbatas dari aspek ekonomi, tetapi bersifat

multidimensil dari segala aspek kehidupan kelompok miskin, serta memasukan unsur

teori ekonomi klasik dan terbebas dari unsur politis”.

Grameen Bank menugaskan dirinya untuk terutama sekali memberikan

pinjaman kepada yang paling miskin. Dan perempuan merupakan jumlah terbanyak

dari kelompok yang terpinggirkan diantara yang paling miskin dari yang miskin.

Pemberdayaan ekonomi perempuan memiliki dampak yang sangat besar terhadap

terbentuknya keluarga yang stabil.

Sukirno, (2007) mengemukakan bahwa dua hal yang menyolok dari konsep perkreditan yang diprakarsai oleh Muhammad Yunus yaitu ; yang pertama

sebagian besar pelanggannya adalah perempuan dan ; yang kedua misinya bukan bergerak dibidang keuangan saja, tetapi dari semua aspek kesejahteraan anggotanya. Grameen Bank merupakan satu-satunya bank di dunia ini yang mendorong pendidikan, kesehatan, keluarga berencana, sanitasi dan lingkungan yang bersih.

II.8 Pendekatan Sasaran Dan Konsep Perkreditan

Pendekatan program perkuatan sebagai program perkreditan adalah

pemerataan pemilikan asset dalam rangka memperkuat potensi usaha kelompok

Koperasi agar dapat meningkatkan produksi dan pendapatannya. Tujuan akhir

(output) dari program ini adalah meningkatkan pendapatan Koperasi dan perluasan

lapangan kerja dalam rangka menanggulangi masalah kemiskinan dan pengangguran.

Sasaran program perkuatan terutama adalah kelompok mikro dan usaha kecil. Dari

pendekatan dan dan sasaran program ini maka idealnya program perkuatan sebagai

bentuk kredit mikro yang titujuakan untuk kelompok masyarakat miskin harus

memperhatikan karakteristik atau ciri-ciri dari kelompok tersebut dari aspek ekonomi

Menurut Hayami dan Kikuchi dalam Syarif (2006) kelompok ini memiliki ciri-ciri sebagai berikut:

1. Berpendidikan rendah sehingga sulit untuk dapat memahami prosedur perkreditan dari perbankan yang relatif rumit.

2. Tidak memiliki harta atau kekayaan yang dapat dijadikan agunan sehingga tidak memenuhi syarat perbankan yang menerapkan prinsip kehati-hatian dengan konsep The Five C of Credit.

3. Keperluan kredit tidak hanya untuk biaya produksi, tetapi juga sebagaian sering digunakan untuk biaya konsumsi sebelum berproduksi.

4. Kegiatan usaha tradisional yang lebih didominansi penggunaan tenaga kerja

(Labour intensive), sedangkan investasi dan modal kerja yang digunakan

relative kecil, maka mereka masuk dapat dimasukan dalam kelompok usaha mikro dan atau usaha kecil.

5. Sebagian besar kegiatan Koperasi dapat dilaksanakan (perdagangan, industri kerajianan, penggalian, angkutan dan sektor informal) dalam waktu yang singkat sehingga turn over dari kegiatan usahanya sangat cepat (antara 1 sampai 7 hari Per satu kali putaran), kecuali untuk kegiatan di sektor pertanian. 6. Sangat tergantung pada kesempatan (opportunity) yang relatif sempit dengan

time lag yang relatif sempit.

7. Margin yang diperoleh dibandingkan dengan modal yang digunakan relatif besar, yang bervariasi (di Indonesia antara 3,8-87,6 % per bulan) tergantung pada jenis kegiatan yang diusahakan.

8. Solidaritas dalam kelompok relatif besar.

Oleh karena program-program kredit mikro yang dilaksanakan oleh

pemerintah pada umumnya ditujukan untuk masyarakat miskin dengan ciri-ciri

seperti disebutkan di atas, maka idealnya program-program perkreditan tersebut

memiliki prinsip dasar sebagai berikut :

a. Tidak menggunakan agunan, atau agunan dapat digantikan dengan social capital

yang ada dikalangan kelompok itu sendiri, seperti yang digunakan dalam konsep

perkreditan Grameen Bank di Bangladesh,

b. Prosedur peminjaman dibuat sesederhana mungkin agar lebih mudah dipahami,

c. Penggunaan kredit tidak dibatasi pada satu atau beberapa jenis kegiatan uasaha

beragam,

d. Waktu proses pengajuan kredit sampai pencairan kreditnya singkat (cepat),

e. Jumlah yang diberikan sesuai atau mencukupi dan,

f. Tingkat bunga diperhitungkan berdasarkan jenis sektor kegiatan yang

dilaksanakan karena setiap sektor kegiatan usaha memiliki besar margin yang

berbeda. Untuk menghindari terjadinya manipulasi kredit oleh kelompok

pelaksana maupun kelompok lain yang ingin mengambil kesempatan dari adanya

subsidi bunga, maka subsidi bunga harus ditiadakan atau tingkat bunga minimal

adalah sama dengan bunga Bank komersial.

Dengan memperhatikan berbagai program perkreditan bagi kelompok

Koperasi yang telah dilaksanakan di Indonesia sejak era orde baru yang lalu,

nampaknya kelima prinsip dasar kredit untuk kelompok miskin seperti disebutkan di

atas hampir tidak pernah ada. Kalaupun ada, hanya satu prinsip saja yang sering

digunakan yaitu tidak menggunakan agunan. Sebagai kompensasi dari tidak

disyaratkannya agunan maka dibuat prosedur perkreditan yang sangat tertutup,

sehingga sangat menyulitkan bagi Koperasi dan menyebabkan biaya kredit menjadi

tinggi, tetapi membuka peluang terjadinya manipulasi dana ditingkat penyalur. Dalam

hal ini para perancang program kredit mikro masih terkungkung pada dogma bahwa

kredit untuk orang miskin harus dengan bunga yang rendah. Pendapat ini sangat tidak

realistis dan telah dibantah oleh puluhan pakar.

Terkait dengan dogma atau mitos bahwa kredit untuk orang miskin harus

merumuskan Hukum Besi perkreditan yang dinamakan The iron law of credit atau

Hukum besi Gonzales. Disini Gonzales mengumpamakan bunga yang besar sebagai

besi, sedangkan bunga ringan (bersubsidi) sebagai kapas. Hanya besi yang akan turun

kebawah atau dikonsumsi oleh orang miskin, sedangkan kapas akan ditangkap di atas

oleh orang tertentu, baik penyalur kredit maupun pihak-pihak lainnya.

Dalam hal bunga kredit ini Syarif (2006) mengatakan bahwa: bunga kredit tidak berpengaruh nyata terhadap effektifitas dan efisiensi penggunaan kredit, tetapi sangat besar pengaruhnya terhadap ketepatan sasaran pemberiann kredit (bunga yang rendah dapat menyebabkan salah sasaran). Sebaliknya biaya untuk mendapatkan kredit sampai dengan pengembaliannya (cost of credit), berpengaruh nyata (pemborosan) terhadap efektifitas dan efisiensi penggunaan kredit.Pada kredit-kredit bersubsidi, karena persyaratan yang sedemikian ketat menyebabkan cost of credit

BAB III

METODOLOGI PENELITIAN

III.1 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di wilayah kerja Dinas Koperasi dan UKM Provinsi

Sumatera Utara. Kegiatan penelitian dari pengumpulan data hingga dengan penulisan

laporan akhir dilaksanakan selama 4 (empat) bulan, dimulai sejak bulan Oktober

2008 sampai dengan Januari 2009.

III.2 Metode Penelitian III.2.1 Pendekatan Penelitian

Penelitian ini menggunakan pendekatan survey yang dilakukan pada pegurus

koperasi di Propinsi Sumatera Utara. Survei adalah penelitian yang mengambil

sampel dari populasi dengan menggunakan kuisioner sebagai alat pengumpulan data

yang pokok dan secara umum menggunakan statistik (Singarimbun dan Effendy,

1995).

III.2.2 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif yaitu untuk

mengetahui pengaruh Program Dinas Koperasi dan UKM Propinsi Sumatera Utara.

Penelitian deskriptif kuantitatif meliputi pengumpulan data untuk diuji hipotesis atau

untuk menjawab pertanyaan mengenai status terakhir dari subjek penelitian

III.2.3 Sifat Penelitian

Adapun sifat penelitian ini adalah deskriptif eksplanatory, yaitu penelitian

yang bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta

hubungan antara satu variabel dengan variabel lain. (Sugiono, 2006).

III.3 Populasi dan Sampel

Populasi dari penelitian ini adalah 450 Unit Koperasi berkualitas (Data Juni

2007, Dinas koperasi dan Usaha Kecil Menengah Provinsi Sumatera Utara) yang

menerima bantuan perkuatan. Jumlah bantuan perkuatan yang diberikan bervariasi

sesuai dengan program kerja koperasi tersebut. Penentuan jumlah sampel pada

penelitian ini digunakan dengan menggunakan rumus Slovin sebagai berikut:

( )

2Maka dalam penelitian ini, jumlah sampel yang ditetapkan dengan nilai kritis

sebesar 10% dari jumlah populasi 450 orang adalah sebagai berikut:

(

)

81 ,82 82III.4 Metode Pengumpulan Data

Untuk mengumpulkan data dalam penelitian ini maka instrumennya adalah

sebagai berikut :

a. Wawancara (interview)

Wawancara (interview) yaitu melakukan tanya jawab langsung dengan Pengurus

Koperasi mengenai bantuan perkuatan modal dan sarana yang diberikan dinas

Koperasi dan Usaha Kecil Menengah.

b. Daftar pertanyaan (questionaire) yaitu pertanyaan-pertanyaan yang disusun oleh

peneliti dengan menyediakan lima pilihan jawaban. Selanjutnya daftar

pertanyaan diberikan kepada pengurus koperasi yang menjadi responden

penelitian, untuk memilih salah satu jawaban kemudian memberikan penjelasan

singkat mengapa memilih jawaban tersebut

c. Studi Dokumentasi yang dilaksanakan dengan mengumpulkan dan mempelajari

data tertulis seperti dokumen data koperasi, peraturan pemerintah dan

undang-undang tentang koperasi.

III.5 Jenis Dan Sumber Data

Jenis dan sumber data yang dikumpulkan dalam penelitian ini adalah :

a. Data Primer yang diperoleh langsung dari hasil wawancara dan melalui

penyebaran daftar pertanyaan kepada responden (pengurus koperasi) di Provinsi

b. Data Sekunder yang diperoleh melalui dokumen-doumen dari Dinas Koperasi dan

UKM Provinsi Sumatera Utara.

III.6 Hipotesis Pertama

Hipotesis pertama dalam penelitian ini yaitu: bantuan perkuatan modal dan

bantuan perkuatan sarana berpengaruh terhadap perkembangan koperasi di Provinsi

Sumatera Utara.

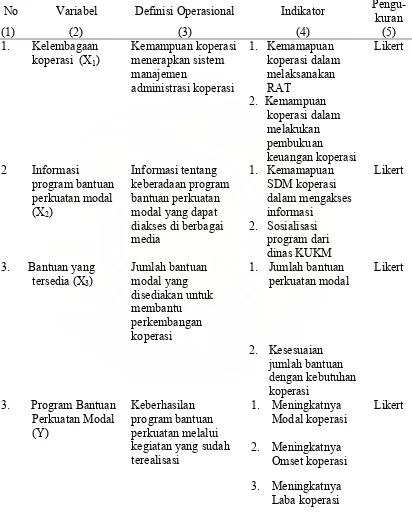

III.6.1 Identifikasi Variabel Penelitian Hipotesis Pertama

Pada hipotesis pertama, terdapat dua variabel bebas (independent variable)

yang digunakan, yaitu Bantuan perkuatan modal sebagai variabel bebas pertama(X1),

Bantuan perkuatan sarana sebagai variabel bebas kedua (X2), dan satu variabel terikat

(dependent variabel), yaituperkembangan koperasi (Y).

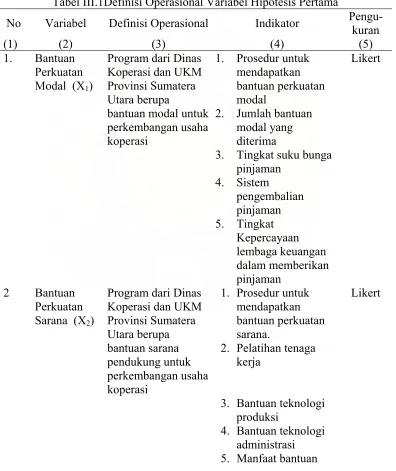

III.6.2 Definisi Operasional Variabel Penelitian Hipotesis Pertama

Definisi operasional dari variabel-variabel hipotesis pertama adalah sebagai

berikut:

1. Bantuan Perkuatan Modal (X1), adalah program dari Dinas Koperasi dan UKM

Provinsi Sumatera Utara berupa bantuan modal untuk perkembangan usaha

koperasi.

2. Bantuan Perkuatan Sarana (X2), adalah program dari Dinas Koperasi dan UKM

usaha koperasi.

3. Perkembangan Koperasi (Y), adalah meningkatnya kinerja koperasi setelah

mendapatkan bantuan perkuatan modal dan sarana.

Definisi operasional variabel hipotesis pertama dapat diliihat pada Tabel III.1.

Tabel III.1Definisi Operasional Variabel Hipotesis Pertama

No Variabel Definisi Operasional Indikator

No Variabel Definisi Operasional Indikator

Pengu-III.6.3 Model Analisis Data Hipotesis Pertama Hipotesis pertama dalam penelitian ini, yaitu :

H0 : b1, b2, = 0 (Bantuan perkuatan modal dan bantuan perkuatan sarana koperasi

tidak berpengaruh terhadap perkembangan koperasi di Provinsi

Sumatera Utara).

Ha : b1, b2, ≠0 (Bantuan perkuatan modal dan bantuan perkuatan sarana koperasi

berpengaruh terhadap perkembangan koperasi di Provinsi

Sumatera Utara).

Alat uji statistik yang dipergunakan untuk menganalisis hipotesis pertama

dalam penelitian ini adalah Analisis Regresi Linier Berganda (Multiple Regression

perkuatan sarana) terhadap variabel terikat (perkembangan usaha koperasi). Analisis

regresi linier berganda dipergunakan dalam penelitian ini karena variabel terikat yang

dicari dipengaruhi oleh lebih dari satu variabel bebas atau variabel penjelas.

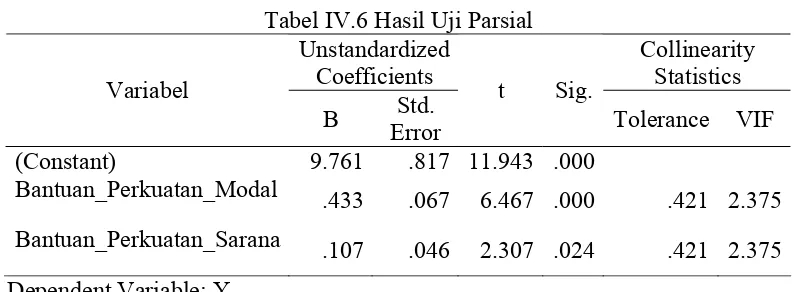

Model persamaan regresi linier berganda:

Y = b0+b1X1+ b2X2+e

di mana: Y = Perkembangan Koperasi

b0 = intersep atau konstanta

b1, b2, = koefisien regresi variabel X

X1 = Bantuan Perkuatan Modal

X2 = Bantuan Perkuatan Sarana

e = error atau disturbance

Pengujian hipotesis sebagai berikut:

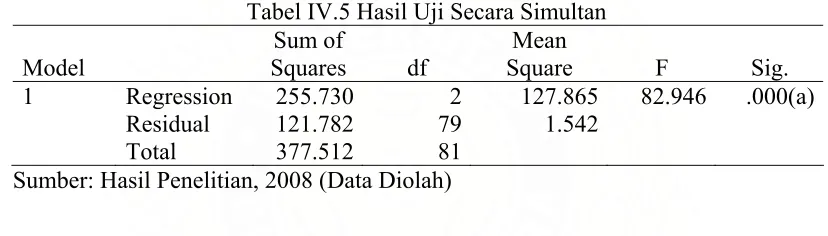

1. Uji Simultan (uji-F)

Uji F dilakukan untuk melihat secara bersama-sama apakah ada pengaruh dari

variabel bebas (X1 danX2) yaituprogram bantuan perkuatan dan bantuan perkuatan

sarana terhadap perkembangan koperasi yang merupakan variabel terikat.

Model hipotesis yang digunakan dalam uji F ini adalah:

H0 : b1, b2, = 0 (Bantuan perkuatan modal dan bantuan perkuatan sarana koperasi

secara bersama-sama tidak berpengaruh terhadap perkembangan

koperasi di Provinsi Sumatera Utara).