UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH RASIO PROFITABILITAS, SOLVABILITAS DAN

DIVIDEN PER SHARE TERHADAP HARGA SAHAM EMITEN

PERBANKAN DI BURSA EFEK INDONESIA

OLEH :

NAMA : JUBAIDI

NIM : 040522033

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Ekonomi

ABSTRAK

Skripsi ini berjudul “ Pengaruh Profitabilitas, Solvabilitas dan Deviden Per Share Terhadap Harga Saham Emiten Perbankan Di Bursa Efek Indonesia. Profitabilitas diwakili oleh ROA dan rasio-rasio keuangan lainnya seperti ROE, DER dan lain-lain. Adapun tujuan dari penelitian ini adalah untuk melihat dan menguji pengaruh Profitabilitas, Solvabilitas dan Deviden Per Share terhadap harga saham emiten perbankan di bursa efek Indonesia.

Yang menjadi objek penelitian ini adalah populasi bank umum secara random di Indonesia. Data-data yang digunakan dalam penelitian ini adalah data-data periode tahun 2003 sampai dengan tahun 2008.

Hasil nya adalah terdapat pengaruh secara simultan yang signifikan antara tingkat Profitabilitas, Solvabilitas dan Deviden Per Share terhadap harga saham, dan yang memiliki pengaruh yang signifikan secara parsial terhadapa harga saham adalah Earning Per Share (X3).

ABSTRACT

This minithesis tittled is “ The Influences Of Profitability, Solvability and Dividen Per Share Toward The Price Of Banking Emitten Stock In Indonesian Market Share”. The Profitability representatived by ROA and the other financial ratios like ROE, DER and etc. The purpose of this research is to see and test the influence of Profitabity, Solvability and Deviden Per Share toward The Price Of Banking Emitten Stock in Indonesian Market Share.

The object of this research is the population of common bank on random scale in Indonesia. The datas that used in this research are the data from 2003 until 2008.

The result of this research is any simultan influence that significant between the level of Profitability, Solvability and Deviden Per Share toward The Price Of Stock, and that have significant influence in partial manner toward the price of stock is Earning Per Share.

KATA PENGANTAR

Assalamu’alaikum Wr Wb.

Alhamdulillah, wasyukurillah segala puji kehadirat Allah SWT pemilik

semesta alam yang telah memberikan saya rahmat kesehatan dan waktu untuk dapat

menyelesaikan skripsi yang berjudul “ Pengaruh Rasio Profitabilitas, Solvabilitas dan Deviden Per Share Terhadap Harga Saham Emiten Perbankan Di Bursa Efek Indonesia”.

Dengan selesai nya skripsi ini penulis berharap kelak, skripsi ini dapat

memberikan tambahan wawasan serta pengetahuan sekaligus memberikan motivasi

untuk melakukan penelitian lanjutan yang tentunya lebih baik lagi. Selain itu

penelitian dan skripsi ini penulis lakukan sebagai salah satu syarat untuk meraih gelar

sarjana ekonomi pada Universitas Sumatera Utara.

Sejak awal penulisan skripsi ini hingga terselesaikan nya penulisan skripsi ini

penulis telah mendapatkan bantuan, dukungan serta bimbingan dari berbagai pihak,

untuk itu penulis dalam kesempatan ini ingin mengucapkan terima kasih kepada :

1. Bapak Drs. John Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak. Drs. Hasan Sakti Siregar, M.Si selaku Ketua Departemen Akuntansi

3. Bapak Iskandar Muda, SE, MSi, Ak, selaku dosen pembimbing yang telah

memberikan bimbingan, masukan serta arahan selama penulis melakukan

penelitian hingga selesai nya skripsi ini.

4. Bapak Abikusno Dharsuky, MM, selaku dosen wali yang telah memberikan

bimbingan kepada penulis selama penulis mengikuti perkuliahan serta seluruh

dosen, staf serta pegawai Fakultas Ekonomi Universitas Sumatera Utara.

5. Kepada Kedua Orang Tua saya dan seluruh anggota keluarga, abang dan

kakak tercinta, yang telah memberikan dukungan dan motivasi yang besar

kepada saya hingga saat ini.

6. Kepada seluruh teman-teman penulis, khusus nya teman-teman yang berada di

bagian Akuntansi Biro Rektor Universitas Sumatera Utara, yang telah

memberikan dukungan dan waktu untuk berbagi buat penulis.

Terakhir penulis menyadari bahwa masih terdapat berbagai kekurangan di

dalam skripsi ini, untuk itu penulis mengharapkan kritik serta saran dalam

penyempurnaan skripsi ini. semoga skripsi ini dapat bermanfaat bagi kita semua.

Wassalam.

Medan, Maret 2010

Penulis

J u b a i d i

DAFTAR ISI

Abstrak ... i

Abstract ... ii

Kata Pengantar... iii

Daftar Isi ... v

Daftar Tabel ... vii

Daftar Gambar ... viii

Daftar Lampiran ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

A. Tinjauan Teoritis ... 11

1. Penilaian Harga Saham ... 11

2. Analisa Fundamental ... 12

3. Faktor-Faktor Yang Mempengaruhi Harga Saham ... 14

4. Rasio Keuangan ... 15

B. Tinjauan Penelitiian Terdahulu ... 18

C. Kerangka Konseptual Dan Hipotesis ... 20

2. Hipotesis ... 25

BAB III METODE PENELITIAN ... 26

A. Rancangan Penelitian ... 26

B. Populasi Dan Sampel Penelitian ... 26

C. Variabel Penelitian ... 27

D. Lokasi Dan Jadwal Penelitian ... 29

E. Prosedur Pengambilan Data ... 29

F. Metode Analis Data ... 29

BAB IV HASIL PENELITIAN DAN PEMBAHSAN ... 34

A. Hasil Penelitian ... 34

1. Deskripsi Data Penelitian ... 34

2. Uji Asumsi Klasik ... 36

2.1. Uji Normalitas ... 36

2.2. Uji Multikolinieritas ... 38

2.3. Uji Auto Korelasi ... 39

2.4. Uji Heteroskedastisitas ... 40

B. Pembahasan Hasil Penelitian ... 4

BAB V KESIMPULAN DAN SARAN ... 46

A. Kesimpulan ... 46

B. Saran ... 46

DAFTAR PUSTAKA ... 48

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 18

Tabel 3.1 Jadwal Penelitian ... 29

Tabel 4.1 Deskriptik Statistik ... 34

Tabel 4.2 Uji Multikoliniearitas ... 38

Tabel 4.3 Uji Auto Korelasi ... 39

Tabel 4.4 Pengujian Goodness Of Fit ... 41

Tabel 4.5 Uji F ... 42

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian ... 24

Gambar 4.1 Uji Normalitas Data Dengan Histogram ... 36

Gambar 4.2 Gambar Normal P-P Plot ... 37

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Harga Saham Closing Price ... 50

Lampiran 2 Return On Asset ... 51

Lampiran 3 Return On Equity ... 52

Lampiran 4 Equity Per Share ... 53

Lampiran 5 Capital Adequecy Ratio ... 54

Lampiran 6 Devideb Per Share ... 55

Lampiran 7.a Hasil Regresi Berganda Sebelum Transformasi ... 56

ABSTRAK

Skripsi ini berjudul “ Pengaruh Profitabilitas, Solvabilitas dan Deviden Per Share Terhadap Harga Saham Emiten Perbankan Di Bursa Efek Indonesia. Profitabilitas diwakili oleh ROA dan rasio-rasio keuangan lainnya seperti ROE, DER dan lain-lain. Adapun tujuan dari penelitian ini adalah untuk melihat dan menguji pengaruh Profitabilitas, Solvabilitas dan Deviden Per Share terhadap harga saham emiten perbankan di bursa efek Indonesia.

Yang menjadi objek penelitian ini adalah populasi bank umum secara random di Indonesia. Data-data yang digunakan dalam penelitian ini adalah data-data periode tahun 2003 sampai dengan tahun 2008.

Hasil nya adalah terdapat pengaruh secara simultan yang signifikan antara tingkat Profitabilitas, Solvabilitas dan Deviden Per Share terhadap harga saham, dan yang memiliki pengaruh yang signifikan secara parsial terhadapa harga saham adalah Earning Per Share (X3).

ABSTRACT

This minithesis tittled is “ The Influences Of Profitability, Solvability and Dividen Per Share Toward The Price Of Banking Emitten Stock In Indonesian Market Share”. The Profitability representatived by ROA and the other financial ratios like ROE, DER and etc. The purpose of this research is to see and test the influence of Profitabity, Solvability and Deviden Per Share toward The Price Of Banking Emitten Stock in Indonesian Market Share.

The object of this research is the population of common bank on random scale in Indonesia. The datas that used in this research are the data from 2003 until 2008.

The result of this research is any simultan influence that significant between the level of Profitability, Solvability and Deviden Per Share toward The Price Of Stock, and that have significant influence in partial manner toward the price of stock is Earning Per Share.

BAB I PENDAHULUAN A. Latar Belakang

Investasi merupakan hal yang penting terutama bagi pihak yang

membutuhkan dana dan pihak yang memiliki kelebihan dana (funding). Pihak yang

memiliki kelebihan dana dan tertarik untuk menanamkan dananya disebut dengan

investor. Seorang investor perlu mengetahui terlebih dahulu mengenai bagaimana

kinerja keuangan emiten dalam keputusan investasinya. Untuk itu, investor

membutuhkan banyak informasi baik informasi mengenai perusahaan itu sendiri

maupun informasi umum lainnya. Informasi utama yang dibutuhkan adalah informasi

akuntansi yang diperlukan untuk menilai risiko yang melekat dalam investasi maupun

untuk memperkirakan tingkat pengembalian yang akan diperoleh dari investasi

tersebut. Investor dapat menilai kinerja keuangan emiten dengan cara menganalisis

informasi akuntansi emiten yang terdapat dalam laporan keuangan emiten, yang

merupakan produk akhir dari siklus akuntansi.

Kinerja keuangan emiten dapat dinilai oleh investor dengan melakukan

analisis terhadap laporan keuangan emiten. Alat analisis yang sering dipakai adalah

analisis rasio dengan berbagai sudut penialaian diantaranya dari aspek likuiditas,

rentabilitas solvabilitas dan imbal bagi terhadap komposisi saham yang dimilikinya.

Lembaga perbankan merupakan industri khusus dalam penilaian kinerjanya

menggunakan kriteria tersendiri dalam pengukuran dan penilaian kinerjanya.

dengan perubahan harga saham adalah Return On Assets (ROA), Return On Equity

(ROE), dan Earning Per Share (EPS) dan Dividend per Shared (DPS).

Kemajuan perekonomian suatu negara salah satunya dapat direfleksikan oleh

aktivitas pasar modal yang ada di negara tersebut. Hal ini didasarkan pada fungsi

pasar modal sebagai prasarana transaksi modal yang dapat mempengaruhi

pembangunan ekonomi suatu negara. Sebagai pasar yang sedang berkembang

(emerging market), pergerakan harga ekuitas di pasar modal Indonesia berfluktuasi

relatif tinggi.

Kondisi tersebut dipengaruhi oleh beberapa faktor antara lain informasi luar

perusahaan (eksternal), serta informasi dalam perusahaan (internal), termasuk

didalamnya adalah pengumuman pembagian dividen. Pengumuman pembagian

dividen merupakan salah satu faktor penting yang dapat mempengaruhi investor

untuk berinvestasi. Hasil-hasil penelitian yang menunjukkan bahwa harga saham

bereaksi terhadap pengumuman dividen dilihat dari besarnya dividen yang dibagikan

pernah diteliti oleh Sularso (2003).

Pembagian dividen kepada pemegang saham menyebabkan posisi kas suatu

perusahaan semakin berkurang, semakin besar nilai dividen yang dibagikan

perusahaan kepada pemegang saham maka semakin kecil posisi kas pada perusahaan

tersebut. Hal ini juga mengakibatkan leverage (rasio antara hutang terhadap ekuitas)

akan semakin besar. Menurut Sularso (2003), “dampak yang ditimbulkan oleh

kebijakan dividen adalah bahwa kebijakan tersebut secara langsung akan berpengaruh

meningkat sesuai dengan proporsi dividen yang akan dibagikan. Meningkatnya nilai

leverage maka penilaian terhadap perusahaan menjadi buruk yang selanjutnya akan

mempengaruhi harga saham di pasar. Laverage yang semakin besar akan

memperbesar perubahan arus laba bersih perusahaan. Laverage akan menimbulkan

beban bunga utang, jumlah bunga pinjaman yang dibayar mempengaruhi hubungan

antara return atas jumlah aktiva setelah pajak dengan return atas modal sendiri.

Dampak lain yang timbul adalah para pelaku pasar akan berpikir negatif

terhadap perusahaan. Pembagian dividen tunai kepada pemegang saham akan

menyebabkan harga saham jatuh pada waktu ex-dividend date”. Jagannathan and

Frank (1998) secara rinci menjelaskan bahwa “suatu efek dari kekuatan ex-dividend

date di Hongkong tidak disebabkan oleh pembebanan pajak yang berbeda pada

dividen dan capital gains”.

Simultinitas kebijakan dividen dan struktur modal dapat dicermati dari

karakteristik perusahaan. Karakteristik perusahaan berpengaruh terhadap simultinitas

kebijakan dividen dan struktur modal yang berbeda pula. Hasil penelitian yang

mendukung simultinitas kebijakan dividen dan struktur modal diteliti oleh Noronha et

al. (1996) dalam Lani dn Admaja (2006) mengatakan bahwa “kebijakan dividen dan

struktur modal dipengaruhi oleh karakteristik perusahaan, dalam hal tingkat

pertumbuhan (growth) dan diversitas kepemilikan (blockholder)”.

Pasar modal indonesia telah mengalami kemajuan yang sangat pesat. Hal ini

terbukti dalam laporan kinerja sepanjang 2004, Bursa Efek Jakarta menujukkan

Desember 2004 ditutup pada posisi 1004,43 poin, meningkat 44,93 persen

dibandingkan 29 Desember 2004 yang berada di posisi 693,033. Bila dibandingkan

dengan beberapa negara tetangga, kenaikan ini merupakan yang tertinggi. Indeks

harga saham gabungan di Bursa Efek Jakarta selama tahun ini menampilkan prestasi

sangat baik. indeks saham telah mencatat kenaikan 52,69 persen dari level 1.162,635

pada 02 Januari menjadi 1.775,285 pada 8 Desember 2006. Indeks Harga Saham

Gabungan (IHSG) Bursa Efek Jakarta (BEJ) mencatat kinerja pertumbuhan tertinggi

nomer tiga sedunia, di bawah China dan Rusia. Sedangkan nilai tukar rupiah

sepanjang tahun ini menguat sebesar 7,83 persen, dari posisi 9.835 menjadi 9.065 per

dolar Amerika Serikat. Kinerja Bursa Efek Jakarta sepanjang 2007 ini meraih

prestasi terbaik nomor dua di kawasan Asia Pasifik. Indonesia bisa dikatakan terbaik

kedua di dunia setelah Bursa Efek Shanghai. Selain kenaikan Indeks Harga Saham

Gabungan BEJ hingga mencapai 52,08 persen, kinerja juga didukung oleh

pertumbuhan transaksi harian, kapitalisasi pasar, dan jumlah emisi hingga tiga kali

lipat.Bursa Efek Jakarta mengalami tekanan yang cukup berat pada tahun 2008.

Indeks Harga saham Gabungan yang sempat menyentuh rekor 2800 sempat anjlok ke

level 2271. Bursa saham Amerika yang jatuh disebut sebagai lanjutan dari krisis

subprime yang menjalar ke sektor keuangan. Pasar saham finansial AS ambruk dipicu

oeh jatuhnya raksasa keuangan AS Bear Stearns serta harga minyak dunia yang

sempat mencapai rekor $138 per barel, disertai kekhawatiran Amerika akan resesi.

Kenaikan harga minyak dunia berpengaruh terhadap industri perbankan

dimana kenaikan tersebut bisa berdampak pada kenaikan harga bahan bangunan.

Kondisi tersebut akan mempengaruhi daya beli masyarakat. Kredit konstruksi

diperkirakan mencapai 38 triliun rupiah atau hanya 20% dari total kredit dan porsi

kredit ke sektor real estate dengan harga rumah diatas 250 miliar rupiah diatas 15 %.

Kontribusi KPR (Kredit Pemilikan Rumah) terhadap kapitalisasi di sektor perumahan

diperkirakan tetap stabil dikisaran 66% (Vibiznews).

Fluktuasi harga saham yang terjadi sangat berperan didalam pasar modal.

Penanaman modal dalam bentuk saham merupakan suatu jenis investasi yang

mengandung risiko relatif tinggi, maka diperlukan analisis yang akurat untuk

mengetahui faktor-faktor yang menjadi penyebab terjadinya fluktuasi harga saham

yang akan dibeli.

Setiap investor yang melakukan investasi di pasar modal mengharapkan

keuntungan dari dana yang ditanamkan. Ada investor yang mempunyai tujuan untuk

memperoleh deviden dan ada pula yang mengharapkan mendapatkan capital gain

yaitu selisih antara harga investasi sekarang dengan harga periode yang lalu.

Kekuatan analisis ini akan memberikan informasi kepada investor tentang waktu

yang tepat membeli saham tertentu dan kapan menjual saham atau keluar dari pasar.

Untuk dapat menginterpretasikan informasi akuntansi yang relevan dengan

tujuan dan kepentingan pemakainya telah dikembangkan seperangkat teknik analisis

yang didasarkan pada laporan keuangan yang dipublikasikan. Salah satu teknik

menggunakan rasio keuangan. Menurut Helfert (1991) “Rasio keuangan merupakan

instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan

indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi

keuangan atau prestasi operasi perusahaan dimasa lalu dan membantu

menggambarkan trend pola perubahan tersebut”. Makna dan kegunaan rasio

keuangan dalam praktek bisnis pada kenyataannya bersifat subjektif artinya

tergantung kepada untuk apa suatu analisis dilakukan dan dalam konteks apa analisis

tersebut diaplikasikan.

Seperangkat laporan keuangan utama dalam bentuk neraca, laporan laba rugi,

laporan perubahan modal, dan laporan arus kas belum dapat memberi manfaat

maksimal bagi pemakai sebelum pemakai menganalisis laporan keuangan tersebut

lebih lanjut dalam bentuk analisis rasio keuangan (Penman dan Tuasikal (2000)

dalam Suchitra (2006)). Selanjutnya Horrigan (1965) dalam Suchitra (2006)

menyatakan bahwa rasio keuangan berguna untuk memprediksi kesulitan keuangan

perusahaan. Rasio Keuangan memungkinkan investor menilai kondisi keuangan dan

hasil operasi perusahaan saat ini dan masa lalu serta sebagai pedoman bagi investor

untuk menilai kinerja masa lalu dan masa mendatang.

Ditinjau dari sudut pandang investor, salah satu indikator penting untuk

menilai prospek perusahaan dimasa datang adalah dengan melihat sejauh mana

pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan

untuk mengetahui sejauh mana investasi yang akan dilakukan investor disuatu

investor. Untuk itu biasanya dua rasio profitabilitas utama yaitu Return On Equity

(ROE) yang menggambarkan sejauh mana kemampuan perusahaan menghasilkan

laba yang bisa diperoleh pemegang saham. Semakin tinggi nilai ROE

menggambarkan semakin tinggi kemampuan modal sendiri menghasilkan laba untuk

pemegang saham. Return On Assets (ROA) menggambarkan sejauh mana

kemampuan aset-aset yang dimiliki oleh perusahaan bisa menghasilkan laba. Debt To

Equity (DER) digunakan sebagai salah satu ukuran dari rasio keuangan yang

mencerminkan faktor risiko yang dihadapi oleh investor. Semakin besar DER akan

mengakibatkan risiko financial perusahaan menjadi semakin tinggi.

Investor juga perlu mempertimbangkan risiko dari saham yang akan dibeli.

Ada 2 jenis risiko yaitu risiko sistematis dan risiko tidak sistematis. Risiko tidak

sistematis dapat dihilangkan melalui diversifikasi, risiko ini merupakan probabilitas

keuntungan berada di bawah keuntungan yang diharapkan yang disebabkan oleh

faktor-faktor yang hanya ada pada suatu perusahaan misalnya pemogokan buruh,

perubahan manajemen, inovasi, kebakaran, dan seterusnya. Risiko sistematis tidak

dapat dihilangkan melalui diversifikasi dan menjadi perhatian investor karena

disebabkan faktor yang menimpa seluruh ekonomi atau pasar. Risiko sistematis ini

merupakan probabilitas bahwa keuntungan perusahaan berada dibawah keuntungan

yang diharapkan karena adanya faktor-faktor yang membawa dampak bagi seluruh

perusahaan yang berada dalam suatu perekonomian misalnya peraturan pemerintah,

Dividen adalah laba yang diberikan emiten kepada para pemegang saham. Dari laba

bersih perusahaan, sebagian dibagikan kepada pemegang saham dalam bentuk

dividen, sebagian lagi disisihkan menjadi laba ditahan (retained earning). Laba

ditahan merupakan salah satu sumber dana yang terpenting untuk membiayai

pertumbuhan perusahaan. Namun, dividen membentuk arus uang yang semakin

banyak mengalir ke tangan para pemegang saham. Para pemegang saham tentu

berharap mendapatkan dividen dalam jumlah besar. Untuk itu, perusahaan harus

dapat mengalokasikan laba bersihnya dengan bijaksana.

Pengaruh Capital Adequacy Ratio (CAR) terhadap harga saham ditunjukkan

oleh besar – kecilnya jumlah seluruh aktiva bank yang mengandung resiko yang

dibiayai dengan modal sendiri maupun dengan dana – dana dari sumber lain diluar

bank (investor) berpengaruh positif terhadap harga saham. Selain itu Barlev, et al

(1990) dan Kurniawan (2002) menemukan bahwa Non Performing Loan, Return on

Equity dan Loan to Deposite Ratio pada industri perbankan berpengaruh terhadap

naik turunnya nilai buku (book value) maupun nilai pasar (market value) saham

hingga pada akhirnya berpengaruh pada nilai PER suatu bank.

Perusahaan yang bisa memberikan dividen yang besar, harga sahamnya juga

akan meningkat. Sebaliknya perusahaan yang terus menerus tidak membagikan

dividen, harga sahamnya juga akan menurun. Jika laba bersih perusahaan meningkat,

maka harga saham juga akan naik. EPS merupakan salah satu indikator yang dapat

menunjukkan kinerja perusahaan, karena besar kecilnya EPS akan ditentukan oleh

Sasongko dan Wulandari (2006) meneliti pengaruh EVA dan rasio-rasio

profitabilitas terhadap harga saham perusahaan manufaktur di Bursa Efek Jakarta

untuk periode 2001 – 2002, menyimpulkan bahwa secara parsial dengan uji t

menunjukkan variabel EPS berpengaruh terhadap harga saham sedangkan variabel

lain yang diteliti seperti ROA, ROE, ROS, BEP, dan EVA tidak berpengaruh dan

tidak dapat digunakan untuk menentukan nilai perusahaan.

Mengukur tingkat kemampuan perusahaan dalam memenuhi kewajibannya

investor juga dapat menggunakan informasi akuntansi. Penilaian atas mampu atau

tidak mampu emiten melunasi kewajiban yang jatuh tempo dapat dinilai dari aspek

solvabilitas. Kemampuan tersebut merupakan penilaian aspek leverage perusahaan.

Industri perbankan dalam penilaian leverage tersebut dapat menggunakan nilai Debt

to Equity Ratio yang dianggap sebagai proksi leverage.

Berdasarkan uraian latar belakang masalah diatas, penulis tertarik untuk

membuat penelitian dengan judul “Pengaruh Rasio Profitabilitas (Return On Assets

(ROA), Return On Equity (ROE), dan Earning Per Share (EPS), Rasio Solvabilitas dan Dividen per Share terhadap Harga Saham Emiten Perbankan di Bursa Efek Indonesia”

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas penulis merumuskan

masalah sebagai berikut : ”Apakah tingkat profitabilitas, solvabilitas dan DPS

C. Tujuan Penelitian

Untuk mengetahui rasio profitabilitas, solvabilitas dan DPS secara simultan

dan parsial berpengaruh terhadap harga saham emiten perbankan di Bursa Efek

Indonesia.

D. Manfaat Penelitian

Adapun manfaat penelitian ini sebagai berikut :

1. Bagi penulis, untuk menambah pengetahuan dan wawasan penulis tentang

pengaruh faktor-faktor fundamental yang mempengaruhi harga saham perusahaan

perbankan serta memberikan kontribusi ilmiah dan tambahan bukti empiris dalam

bidang akuntansi keuangan terutama yang berkaitan dengan pengaruh faktor

fundamental terhadap harga saham.

2. Bagi calon investor, penelitian diharapkan dapat memahami pengaruh faktor

fundamental tersebut terhadap harga saham perbankan.

3. Bagi peneliti lainnya, penelitian ini diharapkan dapat menjadi salah satu acuan

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Penilaian Harga Saham

Sebelumnya melakukan investasi, para investor menilai terlebih dahulu

saham-saham yang akan dipilih dan selanjutnya menentukan apakah saham tersebut

akan memberikan tingkat return yang sesuai dengan tingkat return yang diharapkan.

Menurut Darmadji (2006:189), penilaian terhadap surat berharga dapat

dikelompokkan menjadi:

1. Analisis fundamental, merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industry perusahaan, termasuk berbagai indikator keuangan dan manajemen perusahaan, seperti pendapatan, laba, pertumbuhan penjualan, return on equity, profit margin untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan di masa mendatang.

2. Analisis teknikal, salah satu metode yang digunakan untuk menilai saham, di mana metode ini para analis menggunakan data-data statistik yang dihasilkan dari aktivitas perdagangan saham, seperti harga saham dan volume transaksi.

Menurut Anoraga, Pakarti (2006:127), teknik analisis investasi yang paling

banyak dipakai adalah:

1. Analisis fundamental, analisis yang berhubungan dengan kondisi keuangan perusahaan yang menyangkut data-data historis perusahaan. Karena umumnya harga saham sangat bergantung pada kinerja perusahaan yang bersangkutan.

2. Analisis teknikal, analisis yang menggunakan data-data yang dikumpulkan dari waktu ke waktu dengan mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan.

Analisis rasio keuangan, analisis yang didasarkan pada hubungan antar-pos

dalam laporan keuangan perusahaan yang akan mencerminkan keadaan keuangan

serta hasil dari operasional perusahaan.

2. Analisa Fundamental

Untuk melakukan investasi dalam bentuk saham diperlukan analisis untuk

mengukur nilai saham yaitu analisi fundamental dan analisis teknikal. Tujuan analisis

fundamental adalah menentukan apakah nilai saham berada pada posisi undervalue

atau overvalue. Saham dikatakan undervalue bilamana harga saham di pasar saham

lebih kecil dari harga wajar atau nilai yang seharusnya,demikian juga sebaliknya.

Dapat dikatakan bahwa untuk memperkirakan harga saham dapat menggunakan

analisa fundamental yang menganalisa kondisi keuangan dan ekonomi perusahaan

yang menerbitkan saham tersebut. Analisanya dapat meliputi trend penjualan dan

keuntungan perusahaan,kualitas produk, posisi persaingan perusahaan di pasar,

hubungan kerja pihak perusahaan dengan karyawan,sumber bahan mentah,

peraturan-peraturan perusahaan dan beberapa faktor lain yang dapat mempengaruhi nilai saham

perusahaan tersebut.

Analisis fundamental berkaitan dengan penilaian kinerja perusahaan tentang

efektifitas dan efisiensi perusahaan mencapai sasarannya. Untuk menganalisis kinerja

persuahaan dapat digunakan rasio keuangan yang terbagi dalam 4 kelompok yaitu

rasio likuiditas, aktivitas, hutang, dan profitabilitas. Dengan analisis tersebut, para

mengestimasi nilai dari faktor-faktor fundamental yang mempengaruhi harga saham

dimasa yang akan datang dan menerapkan hubungan faktor-faktor tersebut sehingga

diperoleh taksiran harga saham. Umumnya faktor-faktor fundamental yang diteliti

adalah nilai intrinsik, nilai pasar, return on total asset (ROA), return on equity (ROE),

debt equity ratio (DER). Analisis teknikal menggunakan data pasar yang

dipublikasikan yaitu harga saham, volume perdagangan, indeks harga saham

individual maupun gabungan untuk berusaha mengakses permintaan dan penawaran

saham tertentu maupun pasar secara keseluruhan. Analisa fundamental berusaha

mengidentifikasi kinerja perusahaan melalui analisa terhadap faktor-faktor yang

mempengaruhinya untuk dapat memprediksi harga saham di masa mendatang

(Husnan, 2003).

Penilaian saham terdapat beberapa model teoritis yang dapat digunakan terkait

dengan analisis fundamental dan teknikal. Namun secara sederhana variabilitas harga

saham tergantung pada earning dan deviden suatu perusahaan. Fraksi harga saham

adalah satuan perubahan dimana harga berubah menurut kelipatan yang ditetapkan.

Menurut Samsul (2006) terdapat tiga bentuk tawaran harga saham, yaitu :

1. Limit Price.

2. Market Price.

3. Discretionary Price.

Limit price adalah tawaran harga beli atau tawaran harga jual yang diminta

oleh investor yang dinyatakan secara tertulis dalam pesanan lewat telepon atau

perdagangan. Market price adalah harga yang sedang berlaku dipasar. Berapapun

harga yang berlaku dipasar order harus segera dieksekusi oleh broker efek sampai

jumlah unit yang dipesan habis. Discrettionary price adalah harga terbaik menurut

pandangan pihak broker. Investor menganggap broker efek lebih tahu soal harga

karena setiap detik memantau harga dipasar dan karena itu menyerahkan tawaran

harga kepada broker efek.

Harga pembukaan adalah harga yang terbentuk dalam periode

pra-pembukaan antara jam 09.10 WIB sampai 09.29.59 WIB, dimana para anggota bursa

memasukan pesanan jual dan pesanan beli untuk semua jenis saham sehingga

memungkinkan harga transaksi terbentuk 1 detik sebelum perdagangan resmi dimulai

pada jam 09.30 WIB. Harga yang terbentuk itu akan digunakan sebagai pedoman

untuk bertransaksi pada detik-detik berikutnya setelah jam perdagangan resmi

dimulai. Sementara itu, sisa pesanan jual atau beli akan berlanjut dalam proses

perdagangan berikutnya (Samsul, 2006).

3. Faktor-faktor yang Mempengaruhi Harga Saham

Faktor yang dapat mempengaruhi pergerakan harga saham menurut Brigham

et.al, (1998) adalah proyeksi laba perlembar saham, saat diperoleh laba, tingkat risiko

dari proyeksi laba, proporsi utang perusahaan terhadap ekuitas, serta kebijakan

pembagian dividen. Faktor lainnya yang dapat mempengaruhi pergerakan harga

saham adalah keandalan eksternal seperti kegiatan perekonomian pada umumnya,

disamping akan memperoleh keuntungan tidak menutup kemungkinan akan

mengalami kerugian. Keuntungan dan kerugian tersebut sangat dipengaruhi oleh

kemampuan investor menganalisis keadaan harga saham.

4. Rasio Keuangan

Menurut Foster (1986) dalam Annio (2006), informasi yang ada dalam suatu

laporan keuangan dibutuhkan oleh banyak pihak karena :

a Informasi laporan keuangan memiliki potensi untuk mengurangi

ketidakpastian

b Informasi laporan keuangan merupakan sumber informasi yang dapat

berkompetisi dengan sumber informasi lainnya.

Analis keuangan perlu melakukan pemeriksaan atas berbagai aspek kesehatan

keuangan perusahaan agar dapat mengetahui kondisi keuangan perusahaan dan

kinerjanya. Alat yang sering digunakan selama pemeriksaan adalah rasio keuangan,

sebagaimana yang disampaikan oleh pakar keuangan yang menyatakan “Tujuan

menghitung Rasio karena dengan cara ini bisa mendapatkan perbandingan yang

mungkin terbukti lebih berguna daripada angka-angka aslinya sendiri” (Van Horne

dan Machowicz(2005) dalam Annio (2005).

Penman (2000) dalam Annio (2006) mengemukakan bahwa laporan keuangan

dalam bentuk dasar seperti neraca,laporan laba rugi,dan laporan arus kas masih

tersebut mengolah lebih lanjut dalam bentuk analisa laporan keuangan seperti rasio

keuangan.

Manfaat sebenarnya dari setiap rasio keuangan ditentukan oleh tujuan spesifik

analisis. Rasio keuangan bukan merupakan kriteria yang mutlak (Helfert (1991)

dalam Annio (2005)). Kenyataannya analisa rasio keuangan hanya titik awal dalam

analisa rasio keuangan perusahaan. Analisa rasio keuangan tidak memberikan banyak

jawaban kecuali memberikan rambu-rambu tentang apa yang seharusnya diharapkan.

Weston dan Brigham (1998) dalam Annio (2006) selain mengakui rasio

keuangan dapat menghasilkan informasi yang bermanfaat sehubungan dengan operasi

dan kondisi keuangan perusahaan juga mengakui adanya keterbatasan dari rasio

keuangan yang menuntut kehati-hatian dan pertimbangan. Berdasarkan uraian diatas

dapat ditarik kesimpulan bahwa terdapat keragaman pemaknaan mengenai urgensi

analisa rasio keuangan dalam praktek bisnis dan ekonomi.

Untuk menganalisis laporan keuangan perusahaan, diperlukan ukuran ukuran

tertentu. Ukuran yang sering digunakan adalah rasio. Rasio diperoleh dengan

membandingkan satu pos atau elemen laporan keuangan dengan elemen yang lain

dalam laporan keuangan tersebut. Menurut Harahap (2001) pada dasarnya analisis

rasio bisa dikelompokkan kedalam lima kategori yaitu : 1) Rasio Likuiditas, 2) Rasio

Aktivitas, 3) Rasio Sovabilitas, 4) Rasio Pasar, 5) Rasio Profitabilitas. Kelima rasio

tersebut ingin melihat prospek dan resiko perusahaan pada investor terhadap

perusahaan pada masa-masa mendatang. Dari kelima ratio diatas akan dijelaskan

a. Rasio Likuiditas.

Rasio likuiditas mengukur kemampuan jangka pendek perusahaan dengan

melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya (hutang dalam hal

ini merupakan kewajiban perusahaan).

b. Rasio Aktivitas.

Rasio ini melihat pada beberapa aktiva kemudian menentukan beberapa

tingkat aktivitas aktiva aktiva tersebut pada tingkat kegiatan tertentu. Aktivitas yang

rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana

kelebihan yang tertanam pada aktiva aktiva tersebut. Dana kelebihan tersebut akan

lebih baik bila ditanamkan pada aktiva lain yang lebih produktif.

c. Rasio Solvabilitas

Rasio ini mengukur kemampuan perusahaan untuk memenuhi

kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan

yang total hutangnya lebih besar dibandingkan total assetnya. Rasio ini mengukur

likuiditas jangka panjang perusahan dan dengan demikian memfokuskan pada sisi

kanan neraca. Pengaruh CAR (Capital Adequacy Ratio) terhadap harga saham

menunjukkan rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank

yang mengandung resiko (kredit, surat berharga dan tagihan pada bank lain) yang ikut

dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber di luar

bank. Semakin tinggi rasio ini semakin baik dimata investor. Artinya dikemudian hari,

pihak kreditur akan mendapatkan pengembalian plus pendapatan bunga atas kegiatan

d. Rasio Pasar

Rasio pasar yaitu rasio yang mengukur harga pasar relatif terhadap nilai buku.

Sudut pandang ratio ini lebih banyak berdasar pada sudut investor atau calon investor,

meskipun pihak managemen juga berkepentingan terhadap rasio rasio ini. Ada

beberapa rasio yang bisa dihitung yaitu PER (Price Earning Ratio), deviden yield,

dan pembayaran deviden.

e. Rasio Profitabilitas

Rasio profitabilitas merupakan aspek fundamental perusahaan karena selain

memberikan daya tarik yang besar bagi perusahaan yang akan menanamkan dananya

pada perusahaan juga sebagai alat ukur terhadap efektivitas dan efisiensi penggunaan

semua sumber daya yang ada didalam proses operational perusahaan.

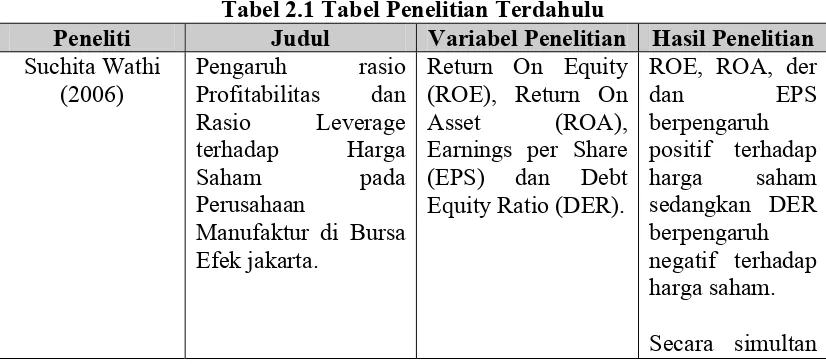

B. Tinjauan Penelitian Terdahulu

Adapun penelitian yang terkait dengan penelitian sebelumnya terdapat pada Tabel 2.1 berikut :

Tabel 2.1 Tabel Penelitian Terdahulu

Peneliti Judul Variabel Penelitian Hasil Penelitian

Njo

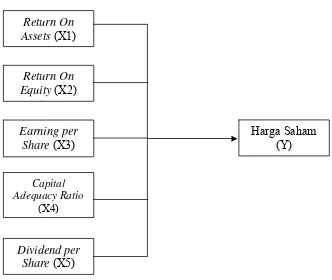

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Analisis fundamental berupaya mengidentifikasi prospek perusahaan melalui

analisis terhadap faktor-faktor yang mempengaruhi harga saham untuk

memperkirakan harga saham di masa yang akan datang. ROA digunakan untuk

memanfaatkan aktiva yang dimilikinya, semakin besar ROA menunjukkan kinerja

yang semakin baik karena tingkat pengembalian semakin besar Investor cenderung

memilih saham yang memiliki risiko sistematis yang lebih rendah.

ROA merupakan rasio yang membandingkan laba bersih penjualan dengan

total aktiva (Sawir, 2005:33). ROA digunakan untuk mengukur efektifitas perusahaan

didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Semakin besar ROA menunjukkan kinerja yang semakin baik, karena tingkat

pengembalian besar (Ang (1997) dalam Suchitra (2006). Investor cenderung memilih

saham dengan ROA yang tinggi.

ROE merupakan rasio yang membandingkan laba bersih dengan total ekuitas.

ROE digunakan untuk mengukur tingkat pengembalian perusahaan didalam

menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki oleh

perusahaan. Semakin tinggi ROE mununjukkan semakin efisien perusahaan

menggunakan modal sendiri untuk hasilkan laba. Keterkaitan antara ROE dengan

harga saham dikemukakan oleh Higgins (1990:59) dalam Suchitra (2006)

menjelaskan bahwa adanya hubungan yang positif antara ROE dan harga saham

perusahaan yang dapat meningkatkan nilai buku saham perusahaan, jadi antara ROE

dengan harga saham mempunyai hubungan positif dimana ROE yang tinggi

cenderung harga saham juga akan tinggi. Investor cenderung memilih saham dengan

ROE yang tinggi.

Kadang-kadang pemilik juga menginginkan data mengenai keuntungan yang

merupakan indikator laba yang diperhatikan oleh para investor yang merupakan

angka dasar yang diperlukan dalam menentukan harga saham, Earning pershare atau

laba perlembar saham merupakan ukuran kemampuan perusahaan untuk

menghasilkan keuntungan per lembar saham pemilik. Laba yang digunakan sebagai

ukuran adalah laba bagi pemilik.

Earning Per Share =

Beredar Saham

Jumlah

Bersih Laba

Pengaruh CAR (Capital Adequacy Ratio) terhadap harga saham menunjukkan

rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang

mengandung resiko (kredit, surat berharga dan tagihan pada bank lain) yang ikut

dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber di luar

bank. Semakin tinggi rasio ini semakin baik dimata investor. Artinya dikemudian hari,

pihak kreditur akan mendapatkan pengembalian plus pendapatan bunga atas kegiatan

tersebut. Semakin tinggi rasio ini semakin baik.

DER merupakan rasio yang membandingkan utang perusahaan dengan total

ekuitas. DER merupakan financial leverage yang dipertimbangkan sebagai variabel

keuangan karena secara teoritis menunjukkan risiko suatu perusahaan sehingga

berdampak pada ketidakpastian harga saham. DER yang tinggi mempunyai dampak

yang buruk terhadap kinerja perusahaan karena tingkat hutang yang semakin tinggi

berarti beban bunga akan semakin besar yang berarti mengurangi keuntungan,

menyebabkan tingkat kembalian yang semakin tinggi (Ang (1997) dalam Suchitra

(2006) investor cenderung memilih saham dengan DER yang rendah.

Dividend Per Share merupakan total semua dividen tunai yang dibagikan

dibandingkan dengan jumlah saham yang beredar. Gallagher dan Andrew (2003:462)

mengartikan dividen yaitu ”dividends are the cash payments that corporations make

to their common stockholders.” Stice et al. (2004:902) menyatakan bahwa “dividen

adalah pembagian kepada pemegang saham dari suatu perusahaan secara proporsional

sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing pemilik.”

Dilihat dari bentuk dividen yang didistribusikan kepada pemegang saham, dividen

dapat dibedakan menjadi dividen tunai, dividen saham, dividen properti dan dividen

likuidasi.

Salah satu efek yang paling popular diperdagangkan di pasar modal adalah

saham. Menurut Tjiptono dan Fahkruddin (2001), yang dimaksud dengan saham

(stock) adalah “Surat berharga yang menunjukkan kepemilikan seorang investor

didalam suatu perusahaan”. Artinya, jika seseorang membeli saham suatu perusahaan,

berarti dia telah menyertakan modal kedalam perusahaan tersebut sebanyak jumlah

saham yang dibeli. Dalam kegiatan perdagangan dibursa efek, saham yang

diperjual-belikan dipasar modal ini berbeda jenis tingkatannya, perbedaan ini tersusun

berdasarkan nilai jaminan yang diberikan oleh saham tersebut.

Suatu perusahaan didalam membiayai kegiatan operasional memerlukan

penerbitan saham biasa (common stock), saham istimewa (preferred stock), hutang

bank (banking liabilities) dan obligasi (bond).

Beberapa nilai yang berhubungan dengan saham menurut Jogianto 2003, 79

yaitu (1) nilai buku (book value), (2) nilai pasar (market value) dan (3) nilai intrinsik

(instrinsic value).

Berdasarkan hal tersebut maka kerangka konseptual yang dapat dibentuk

sebagai berikut :

Return On Assets (X1)

Return On Equity (X2)

Earning per Share (X3)

Capital Adequacy Ratio

(X4)

Dividend per Share (X5)

Harga Saham (Y)

2. Hipotesis

Berdasarkan tinjauan teoritis diatas, maka hipotesis yang diajukan dari

penelitian ini adalah tingkat profitabilitas, solvabilitas dan DPS berpengaruh terhadap

BAB III

METODE PENELITIAN A. Rancangan Penelitian

Penelitian menggunakan rancangan kausal untuk menganalisis

hubungan-hubungan antara satu variabel dengan variabel lainnya dan bagaimana suatu variabel

mempengaruhi variabel lainnya.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari kemudian ditarik kesimpulannya (Sugiono (2004). Populasi pada objek

penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Jakarta tahun

2003-2008. Jumlah populasi yang ada adalah 23 emiten perbankan.

Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu

teknik pengambilan sampel berdasarkan suatu kriteria tertentu dengan pertimbangan

(Jogiyanto, 2003 : 79). Adapun yang menjadi kriteria berupa pertimbangan dalam

pengambilan sampel adalah sebagai berikut:

1. Perusahaan Perbankan yang terdaftar di BEJ pada tahun 2003, 2004, 2005,

2006, 2007 dan 2008.

2. Perusahaan tersebut tidak didelisting pada tahun 2003, 2004, 2005, 2006,

3. Perusahaan tersebut memiliki laporan keuangan yang lengkap tahun 2003,

2004, 2005, 2006, 2007 dan 2008.

C. Variabel Penelitian

1. Klasifikasi Variabel

a. Variabel Terikat (dependent variabel)

Variabel terikat (dependent variabel) adalah variabel yang dipengaruhi oleh

variabel lainnya, dalam penelitian ini adalah harga saham.

a. Variabel Bebas (Independent Variabel)

Variabel bebas (independent variabel) adalah variabel yang mempengaruhi

variabel lainnya,yang dalam penelitian ini adalah ROA, ROE, EPS, CAR,

dan DPS.

2. Defenisi dan pengukuran variabel

Variabel-variabel dalam penelitian ini terdiri dari:

a. Variabel independen (X)

1) Return On Assets (ROA/X1) menggambarkan efektivitas perusahaan

dalam memakai aset sesuai dengan kontrolnya untuk menciptakan

pendapatan. Dihitung sebagai berikut:

ROA= Laba bersih setelah pajak Total asset

2) Return On Equity (ROE/X2) adalah rasio yang mengukur persentase

tingkat pengembalian atas investasi aktual yang dilakukan oleh

ROE = Laba bersih setelah pajak Ekuitas pemegang saham

3) Variabel EPS (X3) mengukur Laba per lembar saham. EPS dihitung

dengan formula :

4) Variabel CAR (X4) mengukur rasio kecukupan modal. Dihitung dengan

rumus:

Dividend Per Share merupakan total semua dividen tunai yang

dibagikan dibandingkan dengan jumlah saham yang beredar. Formula

DPS sebagai berikut :

DPS =

b. Variabel Dependen (Y)

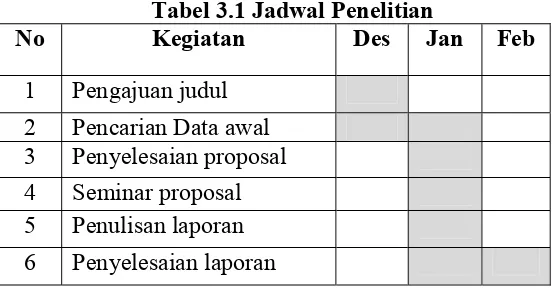

D. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada seluruh emiten Perbankan yang terdaftar di Bursa

Efek Jakarta yang diakses melalui situs www.idx.co.id. Waktu penelitian yang

direncanakan sebagai berikut :

Tabel 3.1 Jadwal Penelitian

No Kegiatan Des Jan Feb

1 Pengajuan judul 2 Pencarian Data awal 3 Penyelesaian proposal 4 Seminar proposal 5 Penulisan laporan 6 Penyelesaian laporan

E. Prosedur Pengambilan Data

Data diperoleh dengan cara mendapatkan dari luar perusahaan, atau data

eksternal. Pengumpulan data dari pihak luar ini meliputi studi pustaka yaitu

melakukan pengumpulan data pendukung dari buku-buku, jurnal maupun literatur

dan penelitian pihak terdahulu.

F. Metode Analisis Data

1. Statistik Deskriptif

Statistik ini digunakan untuk menganalisa data dengan cara menggambarkan

data yang sudah terkumpul namun bukan membuat kesimpulan yang bersifat

generalisasi.

a. Uji Normalitas

Uji ini untuk mengetahui apakah data yang diperoleh berada dalam

distribusi data normal. Uji normalitas ditujukan untuk mendapatkan

kepastian terpenuhinya syarat normalitas yang akan menjamin dapat

dipertanggungjawabkannya langkah-langkah analisis statistik sehingga

kesimpulan yang diambil dapat dipertanggungjawabkannya. Untuk

melakukan uji ini, penulis mendasarkan pada Kolmogorov_Smirnov dan

menilai goodness of fit test terhadap model yang diuji. Apabila probabilitas

>0.05, maka distribusi data normal dan dapat dilakukan model regresi

berganda.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah dalam model regresi ini ditemukan

korelasi antara variabel independen. Pengujian ini dapat dilihat dari nilai

VIF dan korelasi diantara variabel independen. Jika korelasi diantara

variabel independen. Jika korelasi diantara variabel independen >0.9 maka

terjadi gejala multikolinearitas.

Multikolinieritas adalah situasi adanya korelasi variabel-variabel

independen antara yang satu dengan yang lainnya. Dalam hal ini disebut

variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang

bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi

diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara

Koefisien-koefisien regresi menjadi tidak dapat ditaksir. (2). Nilai standar error setiap

koefisien regresi menjadi tak terhingga. Pengujian ini bermaksud untuk

menguji apakah pada model regresi ditemukan adanya korelasi antar

variabel independen. Jika terjadi korelasi, maka dinamakan terdapat

problem multikolinieritas. Ada dua cara yang dapat dilakukan jika terjadi

multikolinieritas, yaitu :

a. Mengeluarkan salah satu variabel, misalnya variabel independen A

dan B saling berkolerasi dengan kuat, maka bisa dipilih A atau B

yang dikeluarkan dari model regresi.

b. Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi

Ridge.

Pengujian dilakukan dengan melihat nilai VIF (Variance Inflation

Factor) dari model penelitian, jika nilai VIF diatas 10 (Ghozali, 2003:99),

maka dapat dikatakan bahwa telah terjadi gejala multikolinearitas dalam

model peneltian.

c. Uji Heterokedasitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidak

samaan variance dari residual satu pengamatan ke pengamatan lainnya. Uji

heterokedasitas dalam penelitian ini dilakukan dengan cara melihat grafik

plot antara variabel dependen yaitu zpred dengan residualnya sresid. Jika

varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap,

heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas (Ghozali, 2005 : 108).

d. Uji autokorelasi

Uji ini bertujuan untuk menganalisis apakah dalam model regresi linear ada

korelasi antara kesalahan penggangu pada periode t dengan tingkat

kesalahan pada periode t-1 . Untuk mengetahui adanya autokorelasi

digunakan uji Durbin-Watson, dengan kriteria menurut Ghozali (2003:158)

dengan cara melihat besaran Durbin-Watson sebagai berikut:

•Jika Angka D-W > dU, maka tidak ada autokorelasi

•Jika Angka D-W < dU, maka terjadi autokorelasi.

•Jika dL<D-W<dU, maka tidak dapat dideteksi apakah terjadi

Autokorelasi atau tidak

e. Pengujian Hipotesis

Hipotesis diuji dengan menggunakan t-test dan f-test.

Uji t digunakan untuk menguji pengaruh variabel independen yaitu risiko

sistematis ROA, ROE, EPS, CAR dan DPS terhadap variabel dependen

yaitu harga saham perusahaan perbankan secara parsial.

Ho : βi = 0

Artinya suatu variabel independen yang sedang diuji bukan merupakan

penjelas signifikan terhadap variabel dependen.

Artinya variabel independen tersebut merupakan penjelas signifikan

terhadap variabel dependen.

Uji F digunakan untuk menguji pengaruh variabel independen yaitu ROA,

ROE, EPS, CAR dan DPS terhadap variabel dependen yaitu harga saham

perusahaan perbankan secara simultan (bersama-sama).

H0 : β1=β2=β3=β4=β5=0

Artinya tidak semua variabel independen berpengaruh secara simultan.

H0 : β1≠β2≠β3≠β4≠β5≠0

Artinya semua variabel independen berpengaruh secara simultan. Pengujian

dalam penelitian ini menggunakan model regresi linear berganda yaitu :

Adapun model persamaan regresi berganda sebagai berikut :

Y =

α

+

β

1X

1+

β

2X

2+

β

3X

3+

β

4X

4+

β

5X

5+e

dimana:

Y = Harga saham

X1 = ROA

X2 = ROE

X3 = EPS

X4 = CAR

X5 = DPS

α = Konstanta

e = kesalahan pengganggu

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Deskripsi Data Penelitian

Berdasarkan hasil pengolahan data yang terdapat pada Lampiran 7a (tujuh a)

dimana hasil uji regresi berganda yang menunjukkan model regresi yang tidak linier

dan tidak melewati uji asumsi klasik. Hal tersebut ditandai dari gambar scatterplot

menunjukkan terdapat gejala heteroskedastisitas. Selanjutnya untuk mendapatkan

model yang layak (blues unbiased linier) setelah melalui uji asumsi klasik dilanjutkan

dengan melakukan transformasi Logaritma Natural. Berdasarkan model yang sudah

dilogaritma maka diperoleh model yang akan dibahas lebih lanjut yang terdapat pada

Lampiran 7b merupakan model yang telah melewati uji asumsi klasik.

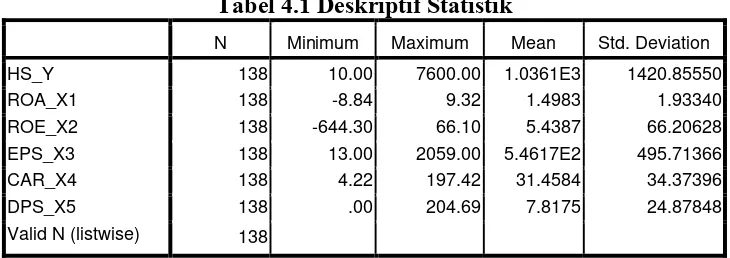

Statistik deskriptif yang dianalisis disajikan pada Tabel 4.1. Variabel yang

digunakan yaitu Harga Saham (Y), Return on Assets (X1), Return On Equity (X2),

Earnings per Share (X3), Capital Adequacy Ratio (X4), Dividend per Share (X5)

terdapat pada Tabel 4.1 sebagai berikut :

Tabel 4.1 Deskriptif Statistik

N Minimum Maximum Mean Std. Deviation

HS_Y 138 10.00 7600.00 1.0361E3 1420.85550

ROA_X1 138 -8.84 9.32 1.4983 1.93340

ROE_X2 138 -644.30 66.10 5.4387 66.20628

EPS_X3 138 13.00 2059.00 5.4617E2 495.71366

CAR_X4 138 4.22 197.42 31.4584 34.37396

DPS_X5 138 .00 204.69 7.8175 24.87848

Sumber : Hasil Output SPSS (Lampiran 7b)

Harga saham (Y) menunjukkan harga saham perusahaan sampel. Dari sampel

yang diperoleh diketahui bahwa secara umum rata-rata harga saham emiten

perbankan tahun 2003-2008 adalah sebesar Rp.1036, dengan harga saham tertinggi

sebesar Rp.7600 dan yang terendah Rp.10 per lembar sahamnya. Standar deviasi

penyimpangan dari rata-rata sebesar Rp. 1420, 85.

Return on Assets (ROA/X1) digunakan untuk mengukur tingkat pengembalian

perusahaan didalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang

dimiliki oleh perusahaan. Data yang ditunjukkan pada Tabel 4.1 terlihat bahwa rata –

rata ROA sebesar 1,49 % dengan nilai tertinggi 9.32 % dan terendah sebesar -8.84 %.

Return on Equity/ROE (X2) yaitu rasio yang mengukur persentase tingkat

pengembalian atas investasi aktual yang dilakukan oleh pemegang saham.

Berdasarkan Tabel 4.1. terlihat bahwa rata-rata ROE sebesar 5.44 % dengan rata-rata

kisaran tertinggi dan terendah masing-masing 66.10 % dan -644.30 %.

Earnings per Share (EPS/X3), menggambarkan seberapa besar laba per

lembar saham. Berdasarkan Tabel 4.1 rata-rata EPS sebesar 5461 dengan kisaran

tertinggi dan terendah masing – masing 2059 dan 13.

Capital Adequacy Ratio (CAR/X4) merupakan rasio kecukupan modal pada

perbankan. Rata-rata CAR yang diperoleh adalah sebesar 31.46. Nilai maksimum

sebesar 197.42 dan terendah 4.22. Sedangkan Dividend per Share (DPS/X5)

merupakan laba yang dibagikan per lembar saham. Berdasarkan data menunjukkan

2. Uji Asumsi Klasik

Untuk menghasilkan suatu analisis data yang akurat, suatu persamaan regresi

sebaiknya terbebas dari asumsi-asumsi klasik yang harus dipenuhi antara lain uji

autokorelasi, normalitas, multikolinearitas dan heteroskedastisitas. (Ghozali, 2005).

2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

terikat dan variabel bebas keduanya memiliki distribusi normal atau tidak. Model

regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.

Untuk melihat normalitas data dapat dilakukan dengan melihat histogram atau normal

probabilitas plot.

Berdasarkan hasil pengolahan data SPSS, Uji normalitas data dalam penelitian

dapat dilakukan dengan berbagai model normalitas data diantaranya yang ditunjukkan

pada Gambar 4.1 berikut :

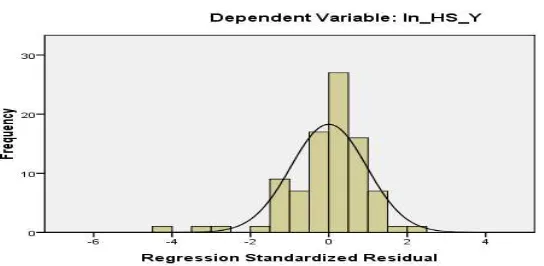

• Model Histogram

Berdasarkan gambar tersebut, dapat disimpulkan bahwa data yang digunakan

normal. Hal tersebut diketahui poligon kecenderungan tidak menceng ke kiri maupun

ke kanan.

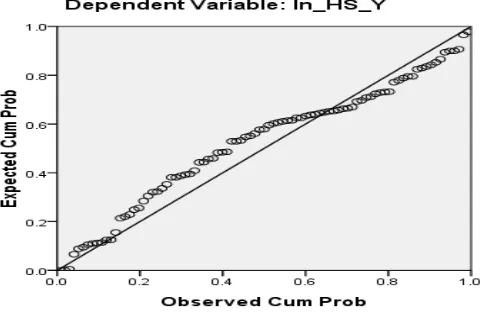

• Model Grafik P-P Plot

Berdasarkan pada gambar 4.2 dibawah titik – titik menyebar digaris titik

diagonal dengan demikian merupakan data normal. (Dalam kondisi sesudah proses

Transformasi)

Gambar 4-2 : Gambar Normal P-P Plot.

Santoso (2005), menyatakan bahwa jika data menyebar disekitar garis

diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi

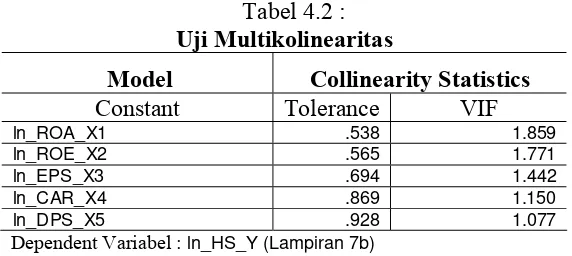

2.2. Uji Multikolinearitas

Multikolinearitas merupakan fenomena adanya korelasi yang sempurna antara

satu variabel bebas dengan variable bebas lain. Jika terjadi multikolinearitas , akan

mengakibatkan timbulnya kesalahan standard penaksir dan probabilitas untuk

menerima hipotesis yang salah semakin besar. Menurut Ghozali (2005) salah satu

cara untuk mengetahui adanya multikolinearitas adalah dengan melakukan uji VIF

(Variance Inflation Factor) yaitu jika VIF tidak lebih dari 10 dan nilai Tolerance

tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolinearitas.

Berdasarkan hasil pengolahan SPSS atas data yang diperoleh, dapat dilihat pada

Tabel 4.2 berikut:

Tabel 4.2 :

Uji Multikolinearitas

Model Collinearity Statistics

Constant Tolerance VIF

ln_ROA_X1 .538 1.859

ln_ROE_X2 .565 1.771

ln_EPS_X3 .694 1.442

ln_CAR_X4 .869 1.150

ln_DPS_X5 .928 1.077

Dependent Variabel : ln_HS_Y (Lampiran 7b)

Dari tabel tersebut di atas dapat dilihat bahwa nilai VIF untuk masing-masing

variabel adalah < 10 dan Tolerance tidak kurang dari 0,1. Hal ini membuktikan

bahwa model regresi yang digunakan dalam penelitian ini tidak terdapat gejala

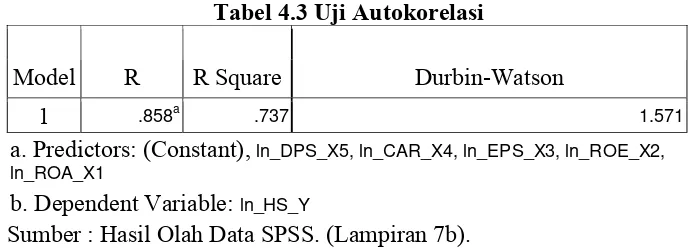

2.3. Uji Autokorelasi

Gejala Autokorelasi diditeksi dengan menggunakan uji Durbin-Watson (DW).

Menurut Santoso (2002 : 241), untuk mendeteksi ada tidaknya auto korelasi maka

dilakukan pengujian Durbin-Watson (DW). Nilai d tersebut selanjutnya dibandingkan

dengan nilai dtabel dengan tingkat signifikansi 5% dengan df = n-k-1. Untuk

mengetahui adanya autokorelasi digunakan uji Durbin-Watson, dengan kriteria

menurut Santoso (2005 : 242) dengan cara melihat besaran Durbin-Watson sebagai

berikut :

•Angka D-W di bawah -2, berarti ada autokorelasi positif.

•Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

•Angka D-W di atas +2, berarti ada autokorelasi negatif.

Dari hasil pengujian terlihat bahwa nilai DW sebesar 1,571, berarti data tidak

terkena autokorelasi.

Tabel 4.3 Uji Autokorelasi

Model R R Square Durbin-Watson

1 .858a .737 1.571

a. Predictors: (Constant), ln_DPS_X5, ln_CAR_X4, ln_EPS_X3, ln_ROE_X2, ln_ROA_X1

b. Dependent Variable: ln_HS_Y

Sumber : Hasil Olah Data SPSS. (Lampiran 7b).

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin-Watson

(D-W) sebesar 1,571, maka disimpulkan bahwa tidak terjadi autokorelasi baik positif

2.4. Uji Heteroskedastisitas

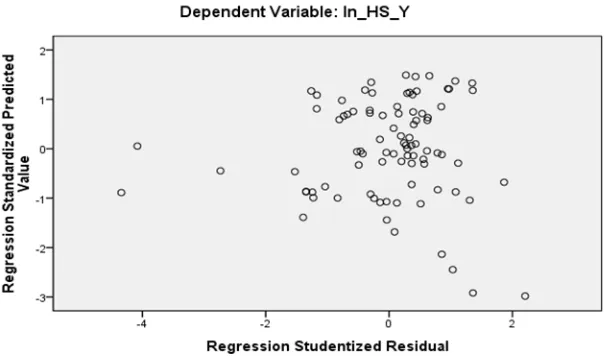

Uji heteroskedastisitas bertujuan untuk menguji apakah dari model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain.

Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadinya

heteroskedastisitas. Salah satu cara untuk mendeteksi ada atau tidaknya

heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel

terikat dengan residualnya. Jika ada pola tertentu, seperti titik – titik menyebar diatas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Berdasarkan hasil pengolahan data, uji heteroskedastisitas dalam penelitian ini

ditunjukkan pada Gambar 4.3 :

Sumber : Hasil Output SPSS (Lampiran 7b)

Berdasarkan gambar di atas tidak terlihat ada pola tertentu, serta titik – titik

menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

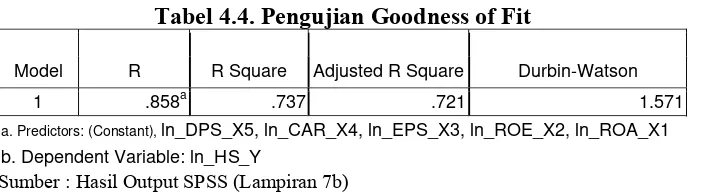

B. Pembahasan Hasil Penelitian

Hasil pengujian hipotesis yang menyatakan tingkat profitabilitas,

solvabilitas dan DPS berpengaruh terhadap harga saham emiten Perbankan di Bursa

Efek Indonesia. Pengujian goodness of fit dilakukan untuk menentukan kelayakan

suatu model regresi, karena variabel penelitian lebih dari dua variabel maka

kelayakan tersebut dapat dilihat dari nilai Adjusted R Square.

Nilai Adjusted R Square yang diperoleh dari hasil pengolahan data dapat

dilihat pada Tabel 4.4 di bawah ini :

Tabel 4.4. Pengujian Goodness of Fit

Model R R Square Adjusted R Square Durbin-Watson

1 .858a .737 .721 1.571

a. Predictors: (Constant), ln_DPS_X5, ln_CAR_X4, ln_EPS_X3, ln_ROE_X2, ln_ROA_X1

b. Dependent Variable: ln_HS_Y

Sumber : Hasil Output SPSS (Lampiran 7b)

Nilai Adjusted R Square pada Tabel 4.4 diatas sebesar 0,721. Hal ini

menunjukkan bahwa 72,1 % variabel harga saham dapat dijelaskan oleh komponen

rasio profitabilitas, solvabiltas dan DPS. Sisanya sebesar 27,9 % dipengaruhi oleh

Untuk menguji apakah parameter koefesien Adjusted R2 signifikan atau tidak

maka dilakukan pengujian dengan bantuan alat uji statistik metode Fisher (Uji F)

dengan tingkat keyakinan (confident level) sebesar 95 %. Kriteria pengujian yang

digunakan adalah apabila Fhitung > Ftabel maka Ho ditolak; dan apabila Fhitung ≤ Ftabel

maka Ho dapat diterima.

Atas hal tersebut berdasarkan pada ikhtisar pengujian terdapat dalam Tabel

4.5 berikut ini :

Tabel 4.5 : Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

Regression 123.183 5 24.637 46.449 .000a

Residual 44.024 83 .530

1

Total 167.207 88

a. Predictors: (Constant), ln_DPS_X5, ln_CAR_X4, ln_EPS_X3, ln_ROE_X2, ln_ROA_X1 b. Dependent Variable: ln_HS_Y

Sumber : Hasil Output SPSS (Lampiran 7b)

Tabel 4.5 menunjukkan bahwa nilai Fhitung adalah 46.449 dengan tingkat

signifikansi 0,000. Sedangkan Ftabel pada tingkat kepercayaan 95 % (α = 0,05) adalah

2.27. Oleh karena pada kedua perhitungan Fhitung > Ftabel (46.449 > 2.27). Hal ini

menunjukkan bahwa pengaruh variabel independen oleh ROA, ROE, EPS, CAR dan

DPS berpengaruh secara parsial dan simultan terhadap harga saham dapat diterima

secara keseluruhan.

Tabel 4.6 : Hasil Perhitungan Uji t

ln_ROA_X1 .158 .133 .091 1.191 .237

ln_ROE_X2 .130 .155 .063 .841 .403

ln_EPS_X3 .985 .087 .765 11.315 .000

ln_CAR_X4 .060 .100 .036 .599 .551

1

ln_DPS_X5 .012 .041 .017 .291 .772

a. Dependent Variable: ln_HS_Y

Sumber : Hasil Output SPSS (Lampiran 7b)

Dari tabel coefficient di atas maka model regresi yang dapat dibentuk :

Y = -0.010 +0.155logX1 +0.130LogX2 + 0.985LogX3

+ 0,060LogX4 +0.012LogX5+ε

Hasil uji statistik tersebut menunjukkan bahwa thitung variabel Log_EPS_X3

sebesar 11.315sedangkan ttabel pada tingkat keyakinan 95 % adalah 11.315(11.315>

1.960). Karena thitung > ttabel maka H0 ditolak. Dengan demikian daerah penerimaan

hipotesis berada diluar daerah penerimaan H0. Pengujian selanjutnya dilakukan untuk

mengetahui apakah variabel-variabel bebas yang digunakan dalam model penelitian

secara parsial mampu menjelaskan variabel terikat.

Hasil lainnya dapat dijelaskan bahwa variabel independen ln_Return On

Assets (ROA) tidak berpengaruh signifikan terhadap harga saham, dimana hasil uji t

menunjukkan bahwa ln_ROA memiliki nilai signifikansi t sebesar 0,237, nilai ini

lebih besar dari nilai probabilitas 0,05 artinya variabel ROA secara parsial tidak

berpengaruh terhadap harga saham. Hasil ini mengindikasikan bahwa peningkatan

Berdasarkan hasil parameter Ln_Return on Equity (X2) diperoleh nilai t hitung

sebesar 0,841 dengan tingkat signifikansinya adalah 0,403 lebih besar dari taraf

signifikan α = 0,05. Dengan demikian, return on equity tidak berpengaruh signifikan

terhadap harga saham. Temuan ini tidak konsisten dengan hasil penelitian Wathi

(2006) yang menemukan bahwa terdapat pengaruh yang signifikan terhadap harga

saham. Meskipun rasio ini mengukur laba dari sudut pandang pemegang saham, rasio

ini tidak memperhitungkan deviden maupun capital gain untuk pemegang saham

karena rasio ini bukan pengukur return pemegang saham yang sebenarnya. ROE

dipengaharui oleh ROA dan Leverage keuangan perusahaan. ROE mencerminkan

bagian laba yang bisa dialokasikan ke pemegang saham untuk periode tertentu,

setelah semua hak hak kreditur dan saham preferen telah dilunasi, biaya bunga telah

dikurangkan dari laba bersih. Sementara deviden untuk saham preferen belum

dikurangkan. Karena itu deviden untuk saham preferen mesti dikurangkan dari laba

bersih perusahaan untuk memperoleh hak bersih pemegang saham biasa. Pembagi

persamaan diatas mengukur rata rata jumlah saham yang digunakan seama periode

tersebut. Saham bisa sama dengan total saham dikurangi nilai dari nominal saham

preferen.

Variabel Return On Equity (ROE) merupakan rasio yang digunakan untuk

mengukur kinerja manajemen bank dalam mengelola modal yang tersedia untuk

menghasilkan laba setelah pajak. ROE mengukur suatu entitas atas modal yang

diinvestasikan oleh pemegang saham dimana dana disajikan oleh pemegang saham

kreditur dan pemegang saham istimewa. Semakin besar ROE, semakin besar pula

tingkat keuntungan yang dicapai bank. Rasio ini sering digunakan para investor untuk

melihat tingkat pengembalian dari dana yang diinvestasikannya. Oleh sebab itu

peningkatan dan penurunan ROE juga mempengaruhi minat para investor yang akan

berakhir pada keputusan investasi yang diambil dan mampu mempengaruhi harga

pasar saham.

Rasio CAR (Capital Adequacy Ratio) tidak signifikan terhadap harga saham

disebabkan karena emiten berupaya menghindari resiko atas aktiva yang mengandung

resiko (kredit, surat berharga dan tagihan pada bank lain) yang ikut dibiayai dari

modal sendiri disamping diperoleh dari luar bank. Sedangkan variabel Dividen

Payout Ratio tidak signifikan terhadap harga saham hal ini disebabkan karena masih

ada pada beberapa emiten perbankan pada laporan keuangan tahunannya belum

menunjukkan informasi DPO atau dengan kata lain nilai DPO pada lembaga

perbankan menunjukkan nilai nol. Sehingga hal tersebut belum memberikan nilai

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari pembahasan pada bab – bab sebelumnya dapat ditarik kesimpulan

sebagai berikut :

1. Secara simultan terdapat pengaruh yang signifikan tingkat profitabilitas,

solvabilitas dan DPS harga saham Emiten Perbankan di Bursa Efek Indonesia.

2. Secara parsial variabel yang berpengaruh signifikan terhadap harga saham adalah

Earning per Share (X3). Hasil tersebut konsisten dengan hasil yang diperoleh

oleh Wathi (2006) dimana erning per share merupakan predictor yang baik

terhadap harga saham.

B. Saran

1. Dalam analisis fundamental, terutama bagi para investor dan manajer investasi

dalam keputusan pembelian saham di pasar modal tidak hanya

mempertimbangkan pendekatan nilai sekarang (present value approach) dalam

mengestimasi nilai intrinsik (intrinsic value) suatu saham.

2. Faktor kondisi ekonomi, tingkat inflasi, tingkat suku bunga, subsidi pemerintah,

kondisi politik dan pengaruh desentralisasi belum dipertimbangkan dalam

penelitian ini. Faktor – faktor tersebut mempengaruhi cara perusahaan dalam

keuangan tingkat harga umum (General Price Level Accounting) agar dapat

menggambarkan keadaan tersebut.

3. Penelitian ini hanya meneliti khusus pada emiten perbankan, peneliti tidak