SKRIPSI

ANALISIS STRUKTUR MODAL DAN PENGARUHNYA TERHADAP KINERJA PERUSAHAAN (STUDI KASUS PADA PT PUPUK

ISKANDAR MUDA ACEH UTARA)

OLEH

DWI INSANI PUTRI 070503006

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Struktur Modal dan Pengaruhnya Terhadap Kinerja Perusahaan (Studi Kasus pada PT Pupuk Iskandar Muda Aceh Utara)” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penelitian skripsi untuk Program S1 reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2011

Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji dan syukur peneliti ucapkan kepada Allah SWT karena atas berkah dan kuasaNya peneliti mampu menyelesaikan penelitian skripsi ini dengan baik. Skripsi ini berjudul “Analisis Struktur Modal dan Pengaruhnya Terhadap Kinerja Perusahaan (Studi Kasus pada PT Pupuk Iskandar Muda Aceh Utara)”,dandisusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan dan penyelesaian skripsi ini, peneliti banyak memperoleh bimbingan, dukungan, semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak. Untuk itu peneliti ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak.selaku Sekretaris Program Studi S1 Akuntansi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, M.M., Ak. selaku Dosen Pembimbing atas bimbingan dan arahan Ibu dalam proses penyelesaian skripsi ini.

5. Kedua orang tua peneliti, Ir. H. Aliussani dan Hj. Indria Sri Agustina. Terima kasih banyak untuk kasih sayang, didikan, dan dukungan berupa doa, nasihat, dan materi yang diberikan kepada peneliti.

Akhir kata, peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan.Untuk itu peneliti mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini.Peneliti berharap skripsi ini bisa bermanfaat bagi semua pihak.Semoga Allah SWT senantiasa melimpahkan berkah dan karunia-Nya.Amin.

Medan, Juni 2011 Peneliti

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis struktur modal dan pengaruhnya terhadap kinerja perusahaan dengan melakukan studi kasus pada PT Pupuk Iskandar Muda Aceh Utara.Struktur modal diwakili Debt to Assets Ratio (DAR), Debt to Equity Ratio (DER), dan Long Term Debt to Equity Ratio (LDER).Kinerja perusahaan diwakili Return on Investment (ROI).

Metode penelitian yang digunakan adalah metode studi kasus dengan sampel berupa laporan rugi laba dan laporan neraca PT Pupuk Iskandar Muda Aceh Utara dari tahun 2005 sampai dengan tahun 2009.Metode perhitungan yang digunakan adalah analisis regresi dan analisis korelasi dengan pengujian statistik t dan pengujian statistik f.

Hasil penelitian mengindikasikan bahwa DAR, DER, dan LDER tidak berpengaruh secara signifikan terhadap kinerja perusahaan (ROI). Berdasarkan hasil penelitian, dapat disimpulkan bahwa, struktur modal tidak berpengaruh terhadap kinerja perusahaan .

Kata Kunci: Struktur Modal, Debt to Assets Ratio, Debt to Equity Ratio, Long

ABSTRACT

The purpose of this research is to analyze capital structure and its influence on corporate performanceby conducting a case study in PT Pupuk Iskandar Muda Aceh Utara. Capital structure is represented by Debt to Assets Ratio (DAR), Debt to Equity Ratio (DER), and Long Term Debt to Equity Ratio (LDER).Corporate performance is represented by Return on Investment (ROI).

The research method used is case study method with a sample of income statement and consolidated balance sheets of PT Pupuk Iskandar Muda Aceh Utara from 2005 until 2009.The calculation method used is regression analysis and correlation analysis with the test statistic t and the test statistic f.

The result of this research indicates that DAR, DER, and LDER hasno significant influence oncorporate performance (ROI).Based on research results, it can be concluded that, capital structure has no influence on corporate performance.

Key Words : Capital Structure, Debt to Assets Ratio, Debt to Equity Ratio,

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Struktur Modal ... 8

2. Jenis-jenis Modal ... 12

3. Komponen Struktur Modal ... 13

5. Analisis Laporan Keuangan ... 25

B. Tinjauan Penelitian Terdahulu ... 33

C. Kerangka Konseptual dan Hipotesis Penelitian ... 35

1. Kerangka Konseptual ... 35

2. Hipotesis Penelitian ... 37

BAB III METODE PENELITIAN A. Desain Penelitian ... 38

B. Jenis dan Sumber Data ... 38

C. Teknik Pengumpulan Data ... 39

D. Definisi Operasional dan Pengukuran Variabel ... 39

E. Metode Analisis Data ... 41

F. Jadwal Penelitian ... 45

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 46

1. Gambaran Singkat PT Pupuk Iskandar Muda ... 46

2. Anak Perusahaan ... 49

3. Visi dan Misi Perusahaan ... 49

4. Struktur Organisasi Perusahaan... 50

B. Analisis Hasil Penelitian ... 52

1. Analisis Struktur Modal ... 52

3. Statistik Deskriptif ... 57

4. Analisis Regresi ... 58

5. Koefisien Determinasi ... 59

6. Analisis Korelasi ... 60

7. Pengujian Hipotesis ... 61

C. Pembahasan Penelitian ... 64

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 68

B. Keterbatasan Penelitian ... 68

C. Saran ... 69

DAFTAR PUSTAKA ... 70

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 34

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel ... 40

Tabel 3.2 Jadwal Penelitian ... 45

Tabel 4.1 Debt to Assets Ratio (DAR) ... 53

Tabel 4.2 Debt to Equity Ratio (DER) ... 54

Tabel 4.3 Long TermDebt to Assets Ratio (LDER) ... 55

Tabel 4.4 Return on Investment (ROI) ... 56

Tabel 4.5 Statistik Deskriptif ... 57

Tabel 4.6 Analisis Regresi ... 58

Tabel 4.7 Tipe Hubungan antar Variabel ... 59

Tabel 4.8 Koefisien Determinasi ... 59

Tabel 4.9 Analisis Korelasi Pearson ... 60

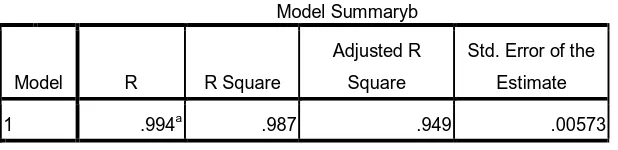

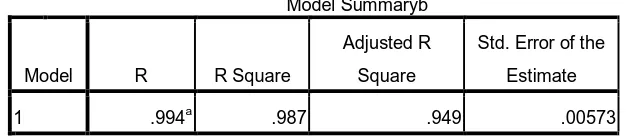

Tabel 4.10 Model Summary ... 61Tabel 4.11 Uji Statistik t ... 62

Tabel 4.12 Uji Statistik f ... 63

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Jadwal Penelitian ... 72

Lampiran ii Surat Izin Riset ... 73

Lampiran iii Surat Balasan Perusahaan ... 74

Lampiran iv Struktur Organisasi Perusahaan... 75

Lampiran v Ikhtisar Laporan Keuangan PT PIM Aceh Utara ... 77

Lampiran vi Data Debt to Assets Ratio (DAR) ... 79

Lampiran vii Data Debt to Equity Ratio (DER) ... 80

Lampiran viii DataLong TermDebt to Equity Ratio (LDER) ... 81

Lampiran ix Data Return on Investment (ROI) ... 82

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis struktur modal dan pengaruhnya terhadap kinerja perusahaan dengan melakukan studi kasus pada PT Pupuk Iskandar Muda Aceh Utara.Struktur modal diwakili Debt to Assets Ratio (DAR), Debt to Equity Ratio (DER), dan Long Term Debt to Equity Ratio (LDER).Kinerja perusahaan diwakili Return on Investment (ROI).

Metode penelitian yang digunakan adalah metode studi kasus dengan sampel berupa laporan rugi laba dan laporan neraca PT Pupuk Iskandar Muda Aceh Utara dari tahun 2005 sampai dengan tahun 2009.Metode perhitungan yang digunakan adalah analisis regresi dan analisis korelasi dengan pengujian statistik t dan pengujian statistik f.

Hasil penelitian mengindikasikan bahwa DAR, DER, dan LDER tidak berpengaruh secara signifikan terhadap kinerja perusahaan (ROI). Berdasarkan hasil penelitian, dapat disimpulkan bahwa, struktur modal tidak berpengaruh terhadap kinerja perusahaan .

Kata Kunci: Struktur Modal, Debt to Assets Ratio, Debt to Equity Ratio, Long

ABSTRACT

The purpose of this research is to analyze capital structure and its influence on corporate performanceby conducting a case study in PT Pupuk Iskandar Muda Aceh Utara. Capital structure is represented by Debt to Assets Ratio (DAR), Debt to Equity Ratio (DER), and Long Term Debt to Equity Ratio (LDER).Corporate performance is represented by Return on Investment (ROI).

The research method used is case study method with a sample of income statement and consolidated balance sheets of PT Pupuk Iskandar Muda Aceh Utara from 2005 until 2009.The calculation method used is regression analysis and correlation analysis with the test statistic t and the test statistic f.

The result of this research indicates that DAR, DER, and LDER hasno significant influence oncorporate performance (ROI).Based on research results, it can be concluded that, capital structure has no influence on corporate performance.

Key Words : Capital Structure, Debt to Assets Ratio, Debt to Equity Ratio,

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Dalam menghadapi perkembangan usaha yang semakin maju, sebuah perusahaan yang didirikan harus memiliki suatu tujuan agar perusahaan terus dapat beroperasi dalam jangka panjang, artinya perusahaan harus mempertahankan kelangsungan hidupnya melalui pencapaian tujuan. Suatu tujuan akan tercapai apabila perusahaan dikelola dengan baik sesuai dengan harapan yang telah ditetapkan oleh perusahaan.Tujuan suatu perusahaan adalah untuk memperoleh laba yang maksimal dalam meningkatkan pertumbuhan perusahaan, oleh karena itu perusahaan perlu mengetahui perkembangan usahanya dari waktu ke waktu tentang apa yang telah diperoleh perusahaan pada masa lalu dan masa yang akan datang, sehingga perlu diambil suatu tindakan korektif yang mengarah pada tujuan perusahaan.

Pada dasarnya tugas manajer keuangan perusahaan adalah berusaha mencari keseimbangan finansial neraca yang dibutuhkan serta mencari susunan kualitatif neraca tersebut dengan sebaik-baiknya.Masalah struktur modal merupakan unsur yang penting bagi setiap perusahaan.Baik atau buruknya struktur modal mempunyai efek langsung terhadap posisi finansial perusahaan. Jika perusahaan menggunakan modal pinjaman yang terlalu besar, maka akan berakibat ketergantungan kepada pihak luar menjadi besar pula sehingga risiko finansial tinggi karena harus membayar bunga, sebaliknya jika semua sumber dana dipenuhi oleh modal sendiri tentu perusahaan menjadi tidak efektif.

Keputusan struktur modal yang buruk akan menimbulkan biaya modal yang tinggi, sebaliknya keputusan keuangan yang efektif akan dapat merendahkan biaya modal yang akhirnya akan meningkatkan nilai perusahaan. Selain ditunjang oleh pemenuhan modal kerja yang tepat, agar perusahaan dapat berkembang dengan baik, pengelolaan yang efektif dan efisien serta produktif pun akan sangat berpengaruh pada kinerja perusahaan.Bagi pihak manajemen perusahaan, penilaian kinerjaakan sangat mempengaruhi dalam penyusunan rencana usaha perusahaan yang akan diambil untuk masa yang akan datang demi kelangsungan hidup perusahaan.

karyawan menginginkan kinerja perusahaan agar kelangsungan hidup dari perusahaan dapat terjamin yang berarti bahwa kesejahteraan mereka juga akan ikut terjamin. Pada saat ini terdapat berbagai alat ukur kinerja yang kadang berbeda dari satu industri dengan industri yang lain, tetapi sulit untuk mengatakan bahwa alat ukur tersebut benar-benar merupakan alat ukur yang dapat menilai keberhasilan perusahaan yang sebenarnya, sehingga kita dapat mengetahui apakah roda usaha telah berjalan dengan efisien dan efektif.

Akuntansi menyajikan informasi mengenai kinerja keuangan perusahaan yang dapat dilihat dari laporan keuangan.Informasi keuangan tersebut harus terlebih dahulu dianalisis sehingga menghasilkan keputusan bisnis yang tepat.Analisis yang dilakukan dalam penelitian ini adalah analisis laporan keuangan dengan menggunakan rasio keuangan.Dalam penelitian ini rasio keuangan yang digunakan untuk menganalisis struktur modal adalah rasio solvabilitas dan untuk mengukur kinerja adalah rasio profitabilitas.

Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang (Kasmir, 2008:151). Solvabilitas menelaah mengenai struktur modal perusahaan termasuk sumber dana jangka panjang dan kemampuan perusahaan dalam memenuhi kewajiban investasi dan utang jangka panjangnya. Untuk mengukurnya digunakanDebt to Assets Ratio (DAR),Debt to Equity Ratio (DER), dan Long

Debt to Equity Ratio (LDER).Rasio ini menunjukkan faktor risiko yang dihadapi

finansial perusahaan semakin tinggi.Hal ini dapat mempengaruhi harga saham dan volume saham suatu perusahaan.

Rasio Profitabilitas betujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaannya.Hasil pengukuran tersebut dapat dijadikan evaluasi kinerja manajemen selama ini, apakah mereka telah bekerja secara efektif atau tidak (Kasmir, 2008:196).Profitabilitas merupakan hasil bersih dari serangkaian kebijakan dan keputusan. Tingkat profitabilitas perusahaan yang tinggi akan meningkatkan daya saing perusahaan. Perusahaan yang memiliki profitabilitas tinggi akan melakukan ekspansi usaha sehingga membuka kesempatan investasi yang baru, hal ini akan meningkatkan jumlah maupun harga saham perusahaan, yang merupakan ukuran nilai perusahaan. Profitabilitas perusahaan dalam penelitian ini dapat menggunakan rasio Return on Investment (ROI) yang menggambarkan seberapa besar keuntungan perusahaan dalam memaksimalkan penggunaan struktur modalnya.

aktivitas investasi, dan aktivitas operasi perusahaan.Mengingat pentingnya peranan struktur modal, maka manajemen harus memiliki keahlian dalam menyusun dan memilih struktur modal yang optimal.

Rasio keuangan menjadi dasar utama dalam menentukan kinerja keuangan BUMN.Inti dari penilaian kinerja ini adalah bagaimana manajemen meningkatkan produktivitas asset dan modalnya serta dapat mengembangkan secara berkesinambungan.Berdasarkan Biro Riset Infobank pada November 2010, DER menjadi salah satu rasio penting dalam mengukur kinerja BUMN. Batas toleransi perusahaan untuk berutang adalah 5,67 kali dari modal. Angka terbaik adalah 355,44% ke bawah atau komposisi 70% utang dan 30% modal.

Penelitian mengenai struktur modal telah dilakukan oleh Anindito (2007).Penelitian ini adalah mengenai analisis struktur modal dan hasilnya menunjukkan struktur modal yang optimal maka pemenuhan dananya lebih baik menggunakan modal sendiri (equity financing) karena laba perusahaan menjadi lebih tinggi bila dibandingkan dengan penggunaan utang (debt financing). Penelitian lain dilakukan oleh Dian (2006) dengan menggunakan salah satu indikator kinerja keuangan yaitu ROE dan hasilnya menunjukkan struktur modal berpengaruh signifikan terhadap ROE.Imam (2006) juga meneliti tentang pengaruh struktur modal terhadap profitabilitas.Profitabilitas juga diukur dengan ROE, namun struktur modal ditelaah dengan DAR, DER, dan LDAR.Hasilnya menunjukkan bahwa DAR, DER, dan LDAR memiliki pengaruh yang signifikan terhadap ROE.

”Analisis Struktur Modal dan Pengaruhnya Terhadap Kinerja Perusahaan (Studi Kasus pada PT Pupuk Iskandar Muda Aceh Utara)”

B. Perumusan Masalah

Berdasarkan uraian di atas, maka perumusan masalah dalam penelitian ini adalah apakah struktur modal (DAR, DER, dan LDER) berpengaruh terhadap kinerja perusahaan.

C. Tujuan Penelitian

Berdasarkan masalah yang telah diidentifikasi, maka maksud dan tujuan penelitian ini adalah untuk mengetahui pengaruh struktur modal terhadap kinerja perusahaan.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan akan memberikan manfaat sebagai berikut: 1. Penulis, untuk menambah dan mengembangkan wawasan khususnya

mengenai pengaruh kebijakan struktur modal yang telah diterapkan di perusahaan terhadap kinerja.

2. Perusahaan, untuk dapat menjadi sumbangan penulisan berupa saran atau usul bagi pihak manajemen dan sebagai bahan masukan untuk pertimbangan bagi pihak-pihak yang berkepentingan dalam kebijakan struktur modal perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Struktur Modal

Ada beberapa pengertian atau definisi dari struktur modal oleh beberapa ahli yang menuangkannya dalam buku mereka, diantaranya adalah:

Menurut Sawir (2005:10), struktur modal adalah pendanaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan modal pemegang saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa, modal disetor atau surplus, modal dan akumulasi ditahan.Struktur modal merupakan bagian dari struktur keuangan.

Menurut Weston dan Brigham (2005:150), struktur modal yang ditargetkan adalah bauran atau perpaduan dari utang, saham preferen, saham biasa yang dikehenhaki perusahaan dalam struktur modalnya.Struktur modal yang optimal adalah gabungan ekuitas yang memaksimumkan harga saham perusahaan.

Struktur modal adalah hasil atau akibat dari keputusan pendanaan (financing decision) yang intinya memilih apakah menggunakan utang atau ekuitas untuk mendanai opersi perusahaan.

1. Struktur Modal Sederhana, yaitu perusahaan yang tidak mempunyai efek berpotensi saham biasa (potential diluters).

2.Struktur Modal Kompleks, yaitu perusahaan yang mempunyai satu atau lebih jenis efek berpotensi saham biasa.

Penggolongan struktur modal perusahaan kedalam kategori sederhana dan kategori kompleks tidak didasarkan pada besar kecilnya skala operasi, tetapi semata-mata didasarkan pada ada atau tidak adanya efek yang berpotensi dalam saham biasa di dalam struktur modalnya. Perusahaan dengan struktur modal sederhana hanya menurut pemahaman dan aplikasi dari dua konsep berikut:

1. Perlakuan yang menyangkut klaim terhadap laba bersih yang melihat pada sekuritas yang lebih senior dibanding sekuritas saham biasa, seperti misalnya saham preferen atau saham utama.

2. Jumlah saham biasa yang ada dalam peredaran sebagai basis perhitungan laba per saham.

Kedua konsep juga berlaku dan sama pentingnya untuk perhitungan LPS (Laba Per Saham) pada perusahaan dengan struktur modal kompleks, namun di samping aplikasi kedua konsep tersebut, perusahaan masih harus mempertimbangkan juga dampak dari adanya efek potensi saham biasa.

optimal.Faktor kunci yang kedua adalah posisi pajak perusahaan, alasan utama yang menggunakan utang adalah karena biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya utang yang sesungguhnya, akan tetapi jika sebagian besar dari pendapatan perusahaan telah terhindar dari pajak karena penyusutan yang dipercepat atau kompensasi kerugian, maka tarif pajaknya akan rendah (apabila pajak bersifat progresif) dan keuntungan-keuntungan akibat penggunaan utang juga akan mengecil.Faktor ketiga adalah fleksibilitas keuangan atau kemampuan untuk menambah modal dengan persyaratan yang masuk akal dalam keadaan yang kurang menguntungkan.

Para manajer dana perusahaan mengetahui bahwa penyediaan modal yang mantap diperlukan untuk mendukung operasi secara stabil, yang merupakan faktor yang sangat menentukan bagi keberhasilan jangka panjang. Mereka juga mengetahui bahwa dalam keadaan uang ketat, atau apabila perusahaan mengalami kesulitan operasi, para penyedia dana lebih suka menanamkan uangnya pada perusahaan dengan posisi neraca yang bagus. Kemungkinan tersedianya dana di masa mendatang dan konsekuensi akibat kurangnya dana sangat berpengaruh terhadap struktur modal yang ditargetkan.

Menurut Sutrisno (2000:307-308) struktur modal juga dipengaruhi oleh beberapa faktor utama, antara lain:

1. Persesuaian atau Suitability

dipenuhi sumber dana jangka pendek dan bila kebutuhan dana jangka panjang sebaiknya dipenuhi sumber dana jangka panjang.

2. Pengawasan atau Control

Pengendalian atau pengawasan perusahaan ada di tangan para pemegang saham.Manajemen perusahaan mengemban tugas untuk menjalankan hasil keputusan pemegang saham. Biasanya sebuah perusahaan dimiliki oleh beberapa pemegang saham sehingga bila diperlukan tambahan dana perlu dipertimbangkan apakah tugas pengawasan dari pemilik lama tidak akan terkurangi. Oleh sebab itu dengan pertimbangan tersebut, biasanya pemilik lama lebih menginginkan mengeluarkan obligasi dibanding dengan menambah saham.

3. Laba/Earning per Share

Memilih sumber dana apakah dari saham atau utang, secara finansial harusnya bisa menghasilkan keuntungan bagi pemegang saham lebih besar.

4. Tingkat Risiko/Riskness

Utang merupakan sumber dana yang mempunyai risiko tinggi sebab bunganya tetap harus dibayarkan baik pada saat perusahaan mendapatkan laba maupun dalam kondisi merugi. Oleh karena itu semakin besar penggunaan dana dari utang mengindikasikan perusahaan mempunyai tingkat risiko yang lebih besar.

Menurut Brigham (2006:6), ada empat faktor yang mempengaruhi keputusan struktur modal, yaitu:

1. Risiko Bisnis

Yakni risiko yang melekat pada operasi perusahaan apabila perusahaan tidak menggunakan utang, makin besar risiko bisnis perusahaan maka makin rendah rasio utang yang optimal.

2. Posisi Pajak Perusahaan

Yakni dalam menggunakan utang maka biaya bunga dapat dikurangkan dalam perhitungan pajak sehingga menurunkan biaya utang yang sesungguhnya.

3. Fleksibilitas Keuangan

Yakni kemampuan untuk menambah modal dengan persyaratan yang wajar dalam keadaan yang memburuk, para manajer dana perusahaan mengetahui bahwa modal yang kuat diperlukan untuk operasi yang stabil dan pemilik modal lebih suka menanamkan modalnya pada perusahaan dengan posisi neraca yang baik bila keadaan perekonomian stabil.

Yakni ada sebagian manajer lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan utang untuk meningkatkan laba, dimana hal ini tidak mempengaruhi struktur modal yang optimal, tetapi akan mempengaruhi struktur modal yang ditargetkan.

2. Jenis-jenis Modal

Terminonogi modal menunjukkan sumber dana yang digunakan pada suatu perusahaan. Modal meliputi semua komponen di sisi pasiva padaneraca perusahaan kecuali hutang lancar.Modal terdiri dari modal utang dan modal sendiri/ekuitas.

Jenis-jenis modal antara lain:

1) Modal Pinjaman, termasuk semua pinjaman jangka panjang yang diperoleh perusahaan. Diketahui bahwa biaya modal pinjaman relatif lebih rendah dibandingkan dengan bentuk pinjaman lainnya, hal ini disebabkan karena mereka memperoleh risiko yang relatif kecil atas segala jenis modal jangka panjang, seperti:

a) Pemegang modal pinjaman mempunyai prioritas terhadap pembayaran bunga atas pinjaman atau terhadap aset yang akan dijual untuk membayar utang.

b) Pemegang modal pinjaman mempunyai kekuatan hukum atas pembayaran hutang dibandingkan dengan pemegang saham preferen atau saham biasa.

2) Modal Sendiri/Ekuitas, merupakan modal jangka panjang yang diperoleh dari pemilik perusahaan/pemegang saham. Modal sendiri diharapkan tetap berada dalam perusahaan untuk jangka waktu yang tidak terbatas sedangkan modal pinjaman mempunyai jatuh tempo. Ada dua sumber utama modal sendiri, yaitu:

a) Modal saham preferen yang merupakan bentuk khusus kepemilikan perusahaan di mana dividen diperoleh secara tetap serta pembayarannya harus didahulukan dari dividen saham biasa. b) Modal saham biasa yang terdiri atas saham biasa dan laba ditahan.

Saham biasa merupakan bentuk modal sendiri yang paling mahal biaya modalnya diikuti dengan laba ditahan dan saham preferen. Hubungan antara modal pinjaman dan modal sendiri mempunyai perbedaan utama dalam hak suara, tuntutan atas pendapatan dan aset, jatuh tempo dan perlakuan pajak atas biaya modal.Harus dipahami posisi pemegang modal sendiri adalah sekunder dibanding pemegang modal pinjaman.Pemegang modal sendiri menanggung risiko yang lebih besar sehingga kompensasi bagi pemegang modal sendiri harus lebih tinggi dibanding dengan pemegang saham pinjaman.

3. Komponen Struktur Modal 1. Utang Jangka Panjang

ini dapat berupa utang jangka pendek maupun utang jangka panjang, tetapi pada umumnya pinjaman jangka panjang jauh lebih besar dibandingkan dengan utang jangka pendek.

Menurut Sundjaja dan Barlian (2007:324), “utang jangka panjang merupakan salah satu dari bentuk pembiayaan jangka panjang yang memiliki jatuh tempo lebih dari satu tahun, biasanya 5 – 20 tahun”. Pinjaman utang jangka panjang dapat berupa pinjaman berjangka (pinjaman yang digunakan untuk membiayai kebutuhan modal kerja permanen, untuk melunasi utang lain, atau membeli mesin dan peralatan) dan penerbitan obligasi (utang yang diperoleh melalui penjualan surat-surat obligasi, dala nominal, bunga per tahun, dan jangka waktu pelunasan obligasi tersebut.

Beberapa hal yang menjadi pertimbangan manajemen sehingga memilih untuk menggunakan utang menurut Sundjaja at.al (2007) adalah sebagai berikut:

1. Biaya utang terbatas, walaupun perusahaan memperoleh laba besar, jumlah bunga yang dibayarkan besarnya tetap. 2. Hasil yang diharapkan lebih rendah daripada saham biasa. 3. Tidak ada perubahan pengendalian atas perusahaan bila

pembiayaan memakai utang.

4. Pembayaran bunga merupakan beban biaya yang dapat mengurangi pajak.

5. Fleksibilitas dalam struktur keuangan dapat dicapai dengan memasukkan peraturan penebusan dalam perjanjian obligasi.

Sundjaja at.al (2007), pemilihan investasi dalam bentuk utang jangka panjang dari sisi investor didasarkan pada beberapa hal berikut:

1. Utang dapat memberikan prioritas baik dalam hal pendapatan maupun likuidasi kepada pemegangnya.

2. Mempunyai saat jatuh tempo yang pasti.

3. Dilindungi oleh isi perjanjian utang jangka panjang (dari segi risiko).

4. Pemegang memperoleh pengembalian yang tetap (kecuali pendapatan obligasi).

2. Modal Sendiri

Menurut Sundjaja at al. (2007:324), “modal sendiri/equity capital adalah dana jangka panjang perusahaan yang disediakan oleh pemilik perusahaan (pemegang saham), yang terdiri dari berbagai jenis saham (saham preferen dan saham biasa) serta laba ditahan”.Modal sendiri/ekuitas modal yang berasal dari perusahaan itu sendiri, berasal dari pengambilan bagian, peserta atau pemilik.Modal sendiri merupakan modal dalam suatu perusahaan yang dipertaruhkan untuk segala risiko usaha maupun risiko kerugian-kerugian lainnya.

Pendanaan dengan modal sendiri akan menimbulkan opportunity

cost. Keuntungan dari memiliki saham perusahaan bagi owner adalah

pinjaman memiliki jatuh tempo. Ada 2 (dua) sumber utama dari modal sendiri yaitu:

a) Modal saham preferen

Saham preferen memberikan para pemegang sahamnya beberapa hak istimewa yang menjadikannya lebih senior atau lebih diprioritaskan daripada pemegang saham biasa.Oleh karena itu, perusahaan tidak memberikan saham preferen dalam jumlah yang banyak.

Beberapa keuntungan penggunaan saham preferen bagi manajemen menurut Sundjaja at.al (2007) adalah sebagai berikut:

1. Mempunyai kemampuan untuk meningkatkan pengaruh keuangan.

2. Fleksibel karena saham preferen memperbolehkan penerbit untuk tetap pada posisi menunda tanpa mengambil risiko untuk memaksakan jika usaha sedang lesu yaitu dengan tidak membagikan bunga atau membayar pokoknya.

3. Dapat digunakan dalam restrukturisasi perusahaan, merger, pembelian saham oleh perusahaan dengan pembayaran melalui utang baru dan divestasi.

b) Modal saham biasa

kepentingan manajemen (perusahaan), menurut Sundjaja at.al (2007), yaitu :

1. Saham biasa tidak memberi dividen tetap. Jika perusahaan dapat memperoleh laba, pemegang saham biasa akan memperoleh dividen. Tetapi berlawanan dengan bunga obligasi yang sifatnya tetap (merupakan biaya tetap bagi perusahaan), perusahaan tidakdiharuskan oleh hukum untuk selalu membayar dividen kepada para pemegang saham biasa.

2. Saham biasa tidak memiliki tanggal jatuh tempo.

3. Karena saham biasa menyediakan landasan penyangga atas rugi yang diderita para kreditornya, maka penjualan saham biasa akan meningkatkan kredibilitas perusahaan.

4. Saham biasa dapat, pada saat-saat tertentu, dijual lebih mudah dibandingkan bentuk hutang lainnya. Saham biasa mempunyai daya tarik tersendiri bagi kelompok-kelompok investor tertentu karena (a) dapat memberi pengembalian yang lebih tinggi dibanding bentuk hutang lain atau saham preferen; dan (b) mewakili kepemilikan perusahaan, saham biasa menyediakan para investor benteng proteksi terhadap inflasi secara lebih baik dibanding saham preferen atau obligasi. Umumnya, saham biasa meningkat nilainya jika nilai aktiva riil juga meningkat selama periode inflasi. 5. Pengembalian yang diperoleh dalam saham biasa dalam

bentuk keuntungan modal merupakan obyek tarif pajak penghasilan yang rendah. (Weston & Copeland) Menurut Wasis (1981:81), “pemilik yang menyetorkan modal akan menjadi penanggung resiko yang pertama. Artinya bahwa pihak non pemilik tidak akan menderita kerugian sebelum kewajiban dari pemilik ditunaikan seluruhnya. Kerugian perusahaan pertama-tama harus dibebankan kepada pemilik.

Dari segi investor (Sundjaja, 2007), keuntungan menggunakan saham (modal sendiri) adalah sebagai berikut:

1. Memiliki hak suara (hak kendali) dalam perusahaan. 2. Tidak ada jatuh tempo.

4. Teori Struktur Modal

Ada beberapa teori mengenai struktur modal antara lain adalah sebagai berikut:

1) Modigliani-Miller (MM) Theory a) Teori MM tanpa pajak

Teori struktur modal modern yang pertama adalah teori Modigliani dan Miller (teori MM).Mereka berpendapat bahwa tidak relevan atau tidak mempengaruhi nilai perusahaan. MM mengajukan beberapa asumsi untuk membangun teori mereka (Brigham dan Houston, 2006:31) yaitu:

a. Tidak terdapat agency cost. b. Tidak ada pajak.

c.

sama dengan perusahaan.

d. Investor mempunyai informasi yang sama seperti manajemen mengenai prospek perusahaan di masa depan. e. Tidak ada biaya kebangkrutan.

f. EarningBefore Interest and Taxes (EBIT) tidak dipengaruhi

oleh penggunaan dari utang. g. Para investor adalah price-takers.

h. Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar (market value).

Dengan asumsi-asumsi tersebut, MM mengajukan dua preposisi yang dikenal sebagai preposisi MM tanpa pajak, antara lain:

cost of capital (WACC) perusahaan akan tetap sama tidak dipengaruhi

oleh bagaimana perusahaan memadukan utang dan modal untuk membiayai perusahaan.

Preposisi II: biaya modal saham akan meningkat apabila perusahaan melakukan atau mencari pinjaman dari pihak luar. Risk of the equity bergantung pada resiko dari operasional perusahaan (business risk) dan tingkat utang perusahaan (financial risk).

Brealey, Myers dan Marcus (1999) menyimpulkan dari teori MM tanpa pajak ini yaitu tidak membedakan antara perusahaan berutang atau pemegang saham berutang pada saat kondisi tanpa pajak dan pasar yang sempurna.Nilai perusahaan tidak bergantung pada struktur modalnya. Dengan kata lain, manajer keuangan tidak dapat meningkatkan nilai perusahaan dengan merubah proporsi utang dan ekuitas yang digunakan untuk membiayai perusahaan.

b) Teori MM dengan Pajak

Dalam teori MM dengan pajak ini terdapat dua preposisi yaitu: Preposisi I: nilai dari perusahaan yang berutang sama dengan nilai dari perusahaan yang tidak berutang ditambah dengan penghematan pajak karena bunga utang. Implikasi dari preposisi I ini adalah pembiayaan dengan utang sangat menguntungkan dan MM menyatakan bahwa struktur modal optimal perusahaan adalah seratus persen utang.

2) Trade-off Theory

Menurut trade-off theory yang diungkapkan oleh Myers (2001:81), “Perusahaan akan berhutang sampai pada tingkat utang tertentu, dimana penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress)”.Biaya kesulitan keuangan (financial distress) adalah biaya kebangkrutan (bankruptcy costs) atau

reorganization, dan biaya keagenan (agency costs) yang meningkat akibat

dari turunnya kredibilitas suatu perusahaan.Trade-off theory dalam menentukan struktur modal yang optimal memasukkan beberapa faktor antara lain pajak, biaya keagenan (agency costs) dan biaya kesulitan keuangan (financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan symmetric information sebagai imbangan dan manfaat penggunaan utang.

Tingkat utang yang optimal tercapai ketika penghematan pajak (tax

shields) mencapai jumlah yang maksimal terhadap biaya kesulitan

struktur modal perusahaan di Amerika Serikat menunjukkan bahwa perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi cenderung rasio utangnya rendah.Hal ini berlawanan dengan pendapat trade-off

theory.Trade-off theory tidak dapat menjelaskan korelasi negatif antara

tingkat profitabilitas dan rasio utang.

3) Pecking Order Theory

Menurut Myers (2001), pecking order theory menyatakan bahwa ”Perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat utangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah.” Dalam pecking order

theory ini tidak terdapat struktur modal yang optimal. Secara spesifik

perusahaan mempunyai urut-urutan preferensi (hierarki) dalam penggunaan dana. Menurut pecking order theory dikutip oleh Smart, Megginson, dan Gitman (2004:458-459), terdapat skenario urutan (hierarki) dalam memilih sumber pendanaan, yaitu :

a. Perusahaan lebih memilih untuk menggunakan sumber dana dari dalam atau pendanaan internal daripada pendanaan eksternal. Dana internal tersebut diperoleh dari laba ditahan yang dihasilkan dari kegiatan operasional perusahaan.

b. Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih pertama kali mulai dari sekuritas yang paling aman, yaitu utang yang paling rendah risikonya, turun ke utang yang lebih berisiko, sekuritas hybrid seperti obligasi konversi, saham preferen, dan yang terakhir saham biasa.

d. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan deviden yang konstan dan fluktuasi dari tingkat keuntungan, serta kesempatan investasi, maka perusahaan akan mengambil portofolio investasi yang lancar tersedia. Pecking order theory tidak mengindikasikan target struktur modal. Pecking order theory menjelaskan urut-urutan pendanaan. Manajer keuangan tidak memperhitungkan tingkat utang yang optimal. Kebutuhan dana ditentukan oleh kebutuhan investasi. Pecking order theory ini dapat menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat utang yang kecil.

Dalam kenyataannya, terdapat perusahaan-perusahaan yang dalam menggunakan dana untuk kebutuhan investasinya tidak sesuai seperti skenario urutan (hierarki) yang disebutkan dalam pecking order theory. Penelitian yang dilakukan oleh Singh dan Hamid (1992) dan Singh (1995) menyatakan bahwa “Perusahaan-perusahaan di negara berkembang lebih memilih untuk menerbitkan ekuitas daripada berutang dalam membiayai perusahaannya.” Hal ini berlawanan dengan pecking order theory yang menyatakan bahwa perusahaan akan memilih untuk menerbitkan utang terlebih dahulu daripada menerbitkan saham pada saat membutuhkan pendanaan eksternal.

4) Equity Market Timing

Teori yang diungkapkan oleh Baker dan Wurgler (2002:1) ini mengemukakan bahwa “Perusahaan-perusahaan akan menerbitkan ekuitas pada saat nilai pasar tinggi dan akan membeli kembali ekuitas pada saat nilai pasar rendah”. Praktik inilah yang kemudian disebut sebagai equity

Tujuan dari melakukan equity market timing ini adalah untuk mengeksploitasi fluktuasi sementara yang terjadi pada cost of equity terhadap cost of other forms of capital. Menurut Baker dan Wurgler (2002:3), ”Struktur modal adalah hasil kumulatif dari usaha melakukan

equity market timing di masa lalu”. Baker dan Wurgler menemukan bahwa

perusahaan dengan tingkat hutang rendah adalah perusahaan yang menerbitkan ekuitas pada saat nilai pasar tinggi dan perusahaan dengan tingkat utang tinggi adalah perusahaan yang menerbitkan ekuitas pada saat nilai pasar rendah. Baker dan Wurgler menggunakan market-to-book ratio, yang umumnya digunakan sebagai proxy untuk mengukur kesempatan investasi, namun dalam teorinya market-to-book ratio juga digunakan untuk melihat apakah nilai suatu ekuitas itu overvalued atau undervalued. Baker dan Wurgler membangun suatu model variabel yaitu external

finance weighted-average market-to-book ratio.Variabel ini adalah

rata-rata tertimbang dari market-to-book ratio suatu perusahaan di masa lampau. Variabel ini digunakan oleh Baker dan Wurgler untuk melihat usaha dari suatu perusahaan dalam melakukan equity market timing.

Ada dua versi dari equity market timing yang mengikuti hasil penelitian Baker dan Wurgler.Yang pertama adalah versi dinamis dari Myers dan Majluf (1984) mengenai informasi asimetris yang mengasumsikan rasional manajer dan investor. Versi yang kedua dari

equity market timing melibatkan para investor atau manajer yang tidak

equity saat mereka yakin bahwa cost of equity rendah dan membeli

kembali equity saat cost of equity tinggi. Market-to-book diketahui secara umum berkorelasi negatif dengan future equity returns, dan nilai ekstrem dari market-to-book dikaitkan dengan ekpektasi-ekspektasi yang ekstrem dari investor, sesuai dengan penelitian dari La Porta (1996), La Porta et al. (1997), Frankel dan Lee (1998), dan Schleifer (2000). Apabila manajer mencoba untuk mengeksploitasi terlalu jauh (ekstrem) ekspektasi-ekspektasi dari investor, net equity issuesakan berkorelasi positif dengan

market-to-book. Apabila tidak terdapat struktur modal yang optimal,

manajer tidak perlu mengganti keputusan-keputusan pendanaannya pada saat perusahaan telah dinilai dengan benar dan cost of equity terlihat normal, hal ini menunggu fluktuasi-fluktuasi sementara yang terjadi pada

market-to-book mempunyai efek yang tetap pada leverage.

5. Analisis Laporan Keuangan

1) Pengertian Kinerja dan Pengukuran Kinerja Keuangan

Kinerja adalah sebuah kata dalam Bahasa Indonesia dari kata dasar “kerja” yang menterjemahkan kata dari bahasa asing prestasi dan bisa juga berarti hasil kerja.Kinerja dinyatakan sebagai prestasi yang dicapai oleh perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan dari perusahaan tersebut.

“Kinerja adalah suatu istilah yang menerangkan prestasi atau unjuk kerja suatu perusahaan atau organisasi dengan cara membandingkan hasil atau penapatan sebenarnya yang dicapai perusahaan dalam jangka waktu tertentu dengan tujuan dan rencana anggaran yang telah ditentukan sebelumnya untuk jangka waktu tersebut.” (2000:235)

Penilaian kinerja menurut Anwar Prabu Mangkunegara dalam buku Evaluasi kinerja SDM (2005:10) adalah sebagai berikut:

“Penilaian kinerja adalah penilaian yang dilakukan secara sistematis untuk mengetahui hasil pekerjaan karyawan dan kinerja organisasi.”

Pengukuran kinerja adalah penentuan secara periodik tampilan perusahaan yang berupa kegiatan operasional, struktur organisasi, dan karyawan yang berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelummya (Mulyadi, 2001:419).

Pengukuran kinerja bisa didasarkan pada informasi keuangan maupun non keuangan, oleh sebab itu pengukuran kinerja dibedakan menjadi dua yaitu:

a) Pengukuran kinerja manajerial

Pengukuran kinerja manajerial ini bertujuan untuk:

a. Mengelola kegiatan operasi perusahaan secara efektif dan efisien dengan pemotivasian karyawan secara maksimum. b. Membantu pengambilan keputusan yang bersangkutan dengan

karyawan.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan.

atasan mereka menilai kinerja mereka.

e. Pengukuran kinerja dapat menyediakan suatu dasar bagi distribusi penghargaan.

b) Pengukuran kinerja keuangan

Pengukuran kinerja keuangan mempunyai arti yang penting bagi pengambilan keputusan baik bagi pihak intern maupun ekstern perusahaan.Laporan keuangan merupakan alat yang dijadikan acuan penilaian untuk meramalkan kondisi keuangan, operasi dan hasil usaha perusahaan.

Menurut Mahmud dan Halim, (2003:75) ukuran kinerja meliputi rasio-rasio berikut :

a. Rasio Likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya atau kemampuan perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih.

b. Rasio Aktivitas mengukur sejauh mana efektivitas penggunaan aset dengan melihat tingkat aktivitas aset.

c. Rasio Solvabilitas mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya.

d. Rasio Profitabilitas mengukur seberapa kemampuan perusahaan menghasilkan laba (Profitabilitas).

e. Rasio Pasar mengukur perkembangan nilai perusahaan relatif terhadap nilai pasar.

adalah dengan menganalisis laporan keuangan perusahaan. Analisis tersebut mengkombinasikan hubungan antara komponen keuangan yang satu dengan komponen keuangan yang lain. Pada umumnya, hubungan tersebut dilihat dari rasio antara komponen-komponen keuangan yang satu dengan yang lain. Dalam konteks manajemen keuangan, analisis tersebut dikenal dengan analisis rasio keuangan. Analisis rasio ini berguna untuk membandingkan kinerja perusahaan yang satu dengan perusahaan yang lain atau membandingkan kinerja satu perusahaan pada tahun ini dengan tahun yang lainnya.

Pada dasarnya analisis rasio keuangan dikelompokkan ke dalam empat macam kategori, yaitu (Hanafi, 2003: 77-88):

a. Rasio Likuiditas

Rasio ini mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahan relatif terhadap hutang lancarnya (hutang dalam hal ini merupakan kewajiban perusahaan).Biasanya rasio yang digunakan adalah current ratio, cash ratio, dan net working capital to

total asset ratio.

b. Rasio Leverage (Solvabilitas)

Rasio ini untuk digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak solvable adalah perusahaan yang total hutangnya lebih besar dibandingkan total asetnya. Rasio Leverage yang bisaanya digunakan seperti debt to total asset ratio, total debt to total capital

asset ratio, total debt to equity ratio, long term debt to equity ratio, dan lain-lain.

c. Rasio Aktivitas

Rasio ini melihat beberapa aset kemudian menentukan beberapa tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu. Aktivitas yang rendah pada tingkat penjualan tertentu akan mengahkibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva-aktiva tersebut. Beberapa rasio yang digunakan misalnya: total

turn over ratio, dan sebagainya.

d. Rasio Keuntungan (Profitabilitas)

Rasio ini memberikan gambaran tentang kemampuan suatu perusahaan untuk menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset, dan modal saham tertentu pada periode tertentu. Beberapa rasio yang sering digunakan adalah gross profit margin, net profit margin, return on

total equity (ROE), dan sebagainya (Sadarachman diambil

dari Hanafi, 1995:262).

2) Kegunaan Analisis Rasio Keuangan

3) Analisis Struktur Modal

Dalam kaitannya dengan struktur modal, nilai perusahaan bisa diukur dengan harga saham atau biaya modal yang dikeluarkan oleh perusahaan. Untuk menganalisis struktur modal maka dapat digunakan rasio solvabilitas, antara lain:

a. Debt to Assets Ratio (DAR)

Rasio ini digunakan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai dengan utang. Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi perusahaan. Rumusan untuk mencari DAR dapat digunakan sebagai berikut (Kasmir, 2008:156).

Debt to Assets Ratio

=

× 100%b. Debt to Equity Ratio (DER)

Debt to Equity Ratiodigunakan untuk mengukur perimbangan

antara kewajiban yang dimiliki perusahaan dengan modal sendiri. Rasio ini juga dapat berati sebagai kemampuan perusahaan dalam memenuhi kewajiban membayar utangnya dengan jaminan modal sendiri. Rumusan untuk mencari DER dapat digunakan perbandingan antara total utang dengan total ekuitas sebagai berikut (Kasmir, 2008:158).

c. Long term Debt to Equity Ratio (LDER)

Rasio ini menunjukkan hubungan antara jumlah pinjaman jangka panjang yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Rasio ini juga digunakan untuk mengukur seberapa besar perbandingan antara utang jangka panjang dengan modal sendiri atau seberapa besar utang jangka panjang dijamin oleh modal sendiri. Rumusan untuk mencari LDER adalah dengan menggunakan perbandingan antara utang jangka panjang dengan modal sendiri sebagai berikut (Kasmir, 2008:159).

Long Term Debt to Equity Ratio

=

× 100%4) Analisis Return On Investment (ROI)

Analisis ROI dalam laporan keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisis keuangan yang bersifat menyeluruh (komprehensif). Analisis ROI ini sudah merupakan analisis yang lazim digunakan oleh pemimpin perusahaan untuk mengukur eferktivitas dari keseluruhan operasi perusahaan dan pengukuran kinerja perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya.

a. Kelebihan Analisis ROI

Menurut Mulyadi (2001:448) kelebihan metode ROI adalah:

yang seksama terhadap hubungan antara pendapatan penjualan, biaya, dan investasi.

2. Kembalian investasi mendorong manajemen melaksanakan efisiensi biaya.

3. Kembalian investasi mencegah manajemen melakukan investasi yang berlebihan.

Kelebihan ROI, yaitu ROI merupakan alat ukur yang objektif karena perhitungannya berdasarkan data akuntansi yang bersifat kuantitatif, ROI bersifat komprehensif serta sensitif terhadap faktor lain (tidak dapat berdiri sendiri), selain itu ROI dapat diterapkan dalam setiap divisi yang memiliki kegiatan berbeda sehingga dapat diperbandingkan kinerjanya. ROI juga sebagai alat kontrol perusahaan untuk perencanaan seperti melakukan ekspansi.

b. Kelemahan Analisis ROI

Disamping kelebihan yang dimiliki analisis ROI, terdapat juga kelemahannya. Menurut Mulyadi (2001:450) kembalian investasi sebagai kinerja keuangan memiliki dua kelemahan:

1. ROI tidak mendorong manajemen untuk melakukan investasi dalam proyek yang akan berakibat menurunkan kembalian investasi, meskipun proyek tersebut menaikkan profitabilitas perusahaan secara keseluruhan.

2. Kembalian investasi mengakibatkan manajer memusatkan perhatiannya kepada sasaran jangka pendek dengan mengorbankan sasaran jangka panjang.

yang akan melakukan investasi. Selain itu, metode ROI hanya memusatkan pada kinerja yang bersifat jangka pendek, yakni menghasilkan laba. Rumus untuk mencari ROI dapat digunakan sebagai berikut (Kasmir, 2008:202).

Return on Investment

=

× 100%B. T injauan Penelitian Terdahulu

Penelitian mengenai struktur modal sudah pernah dilakukan oleh beberapa peneliti.Anindito (2007) meneliti analisis struktur modal pada PT Monopoli Raya.Hasil penelitiannya menunjukkan bahwa PT Monopoli Raya dalam memilih struktur modal yang optimal maka pemenuhan dananya lebih baik menggunakan modal sendiri (equity financing) karena laba perusahaan menjadi lebih tinggi bila dibandingkan dengan penggunaan utang (debt financing).

Dian (2006) juga meneliti mengenai struktur modal dengan menggunakan.salah satu kinerja keuangan yaitu Return on Equity (ROE). Hasilnya menunjukkan bahwa struktur modal memiliki pengaruh yang signifikan terhadap Return on Equity (ROE).

Adapun ringkasan penelitian terdahulu terdapat pada tabel 2.1.

Tabel 2.1

Ringkasan Tinjauan Peneliti Terdahulu No. NamaPeneliti

dan Tahun Penelitian

Judul Penelitian Hasil Penelitian

1. Anindito dananya lebih baik menggunakan modal sendiri (equity financing) karena laba perusahaan menjadi lebih tinggi bila dibandingkan dengan Terdaftar di Bursa Efek

Jakarta pada Tahun 2004

3. Imam Purhadi (2006)

Pengaruh Struktur Modal Terhadap Profitabilitas

Perusahaan Barang Konsumsi Terbuka di Bursa Efek Jakarta

DAR, DER, dan LDAR memiliki pengaruh yang signifikan terhadap ROE dan variabel LDAR secara parsial paling dominan mempengaruhi variabel ROE.

Sumber: diolah oleh peneliti, 2011.

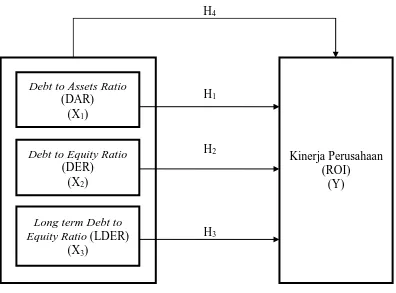

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

H4

Peneliti memiliki asumsi awal bahwa struktur modal yang diukur dengan DAR, DER, dan LDER berpengaruh secara parsial dan simultan terhadap kinerja perusahaan yang diukur dengan ROI.Peneliti beranggapan bahwa perusahaan yang dapat mengoptimalkan penggunaan struktur modalnya maka akan semakin baik dampaknya terhadap kinerja perusahaan. DAR, DER, dan LDER digunakan sebagai rasio solvabilitas untuk menelaah struktur modal yang menjadi ukuran yang mencerminkan faktor risiko yang dihadapi investor. Semakin tinggi tingkat DAR, DER, dan LDERakan mengakibatkan risiko finansial perusahaan semakin tinggi. Variabel-variabel ini juga dapat mencerminkan nilai perusahaan.

Kinerja Perusahaan (ROI)

(Y)

Debt to Equity Ratio

(DER) (X2)

Debt to Assets Ratio

(DAR) (X1)

Long term Debt to Equity Ratio (LDER)

Kinerja perusahaan ditunjukkan melalui ROI.Rasio ini menunjukkan daya untuk menghasilkan laba atas investasi. Profitabilitas perusahaan akan meningkatkan daya saing perusahaan dan mendorong perusahaan melakukan ekspansi usaha sehingga mendorong timbulnya investasi baru pada perusahaan, hal ini tentu saja akan membuat perusahaan mengeluarkan saham yang lebih banyak lagi.

2. Hipotesis Penelitian

Berdasarkan hal-hal yang telah diungkapkan di awal, maka peneliti menetapkan hipotesis untuk masalah yang diteliti yaitu:

• H1 : DAR berpengaruh signifikan terhadap kinerja perusahaan.

• H2 : DER berpengaruh signifikan terhadap kinerja perusahaan.

• H3 :LDER berpengaruh signifikan terhadap kinerja perusahaan.

• H4 : DAR, DER, dan LDER berpengaruh signifikan terhadap kinerja

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian merupakan rencana induk yang berisi metode dan prosedur untuk mengumpulkan dan menganalisis informasi yang dibutuhkan, menetapkan sumber-sumber informasi, teknik yang akan digunakan, metode sampling sampai dengan analisis data untuk dapat menjawab pertanyaan-pertanyaan penelitian (Erlina, 2008:66). Desain penelitian yang digunakan dalam hal ini adalah penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih.

B. Jenis dan Sumber Data

Guna membahas masalah yang dikemukakan dalam skripsi ini data memegang peranan penting. Karena itu dengan memilih dan mengumpulkan data yang diperlukan, penulis akan mengelompokkan secara tepat dan menganalisisnya sesuai dengan kebutuhan skripsi ini. Sumber data diperoleh dengan kombinasi antara data primer dan data sekunder.

laporan.Data yang digunakan merupakan data laporan keuangan yang sudah diaudit selama periode tahun 2005 sampai dengan tahun 2009.

b. Data Sekunder, ialah data yang diperoleh tidak secara langsung dari sumbernya, melainkan dari buku-buku bacaan, literatur, situs internet, karya ilmiah lain, ataupun sumber-sumber lain yang tidak langsung.

C. Teknik Pengumpulan Data

Sehubungan dengan sumber data yang telah dikemukakan di atas, maka untuk memperoleh data pada penulisan skripsi ini, penulis melakukan penelitian melalui pengumpulan data sebagai berikut:

a. Penelitian Kepustakaan (Library Research), yaitu metode penelitian yang dilakukan dengan cara memperoleh dari literatur, buku teks, catatan ilmiah atau majalah yang ada hubungannya dengan masalah yang diteliti.

b. Penelitian Lapangan (Field Research), yaitu metode penelitian yang dilakukan langsung di PT Pupuk Iskandar Muda Aceh Utara. Data yang diperoleh melalui observasi ataupun tanya jawab dan wawancara langsung yang dilakukan kepada pimpinan perusahaan atau pihak yang berwenang.

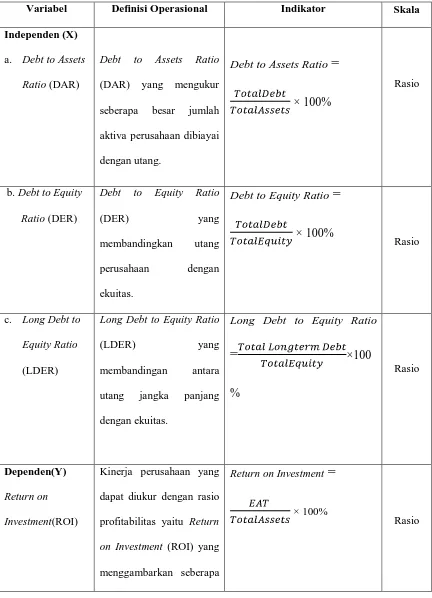

D. Definisi Operasional dan Pengukuran Variabel

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Indikator Skala Independen (X)

a. Debt to Assets

Ratio (DAR)

Debt to Assets Ratio

(DAR) yang mengukur

Debt to Equity Ratio

(DER) yang

Long Debt to Equity Ratio

(LDER) yang

membandingan antara

utang jangka panjang

dengan ekuitas.

Long Debt to Equity Ratio

=

×100dapat diukur dengan rasio

profitabilitas yaitu Return

on Investment (ROI) yang

menggambarkan seberapa

Return on Investment

=

× 100%

besar keuntungan

perusahaan dalam

memaksimalkan

penggunaan struktur

modalnya.

Sumber: diolah oleh peneliti, 2011.

E. Metode Analisis Data

Dengan menggunakan metode penelitian di atas diperoleh keterangan dan data yang diperlukan.Data yang diperoleh tersebut diolah dan dianalisa demi tercapainya pemecahan dari permasalahan yang dihadapi perusahaan tersebut.Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan program SPSS versi 18.0.Pengujian hipotesis dalam penelitian ini dilakukan setelah melakukan pengujian yang meliputi:

1. Analisis Regresi

2. Analisis Korelasi

Analisis korelasi digunakan untuk mengetahui apakah ada atau tidaknya hubungan antara satu variabel dengan variabel lainnya.Korelasi juga dapat dartikan sebagai alat ukur, yaitu untuk mengukur tingkatan kekuatan hubungan antara satu variabel dengan variabel lainnya.Dalam penelitian ini digunakan Korelasi Pearson yang ditunjukkan untuk pasangan pengamatan data rasio yang menunjukkan hubungan yang linear. Korelasi positif nilainya berada antar 0 sampai +1, nilai menjelaskan bahwa apabila suatu variabel naik maka akan menyebabkan kenaikan pada variabel lainnya dan sebaliknya. Korelasi negatif nilainya berada antara -1 sampai 0, nilai tersebut menjelaskan bahwa apabila suatu variabel naik maka variabel yang lainnya akan turun, dan sebaliknya.

3. Koefisien Determinasi (R2)

Digunakan untuk menentukan besarnya variabel dependen yang dapat dijelaskan oleh variasi variabel independennya, dengan kisaran nilai antara 0 dan 1.Nilai yang semakin mendekati satu berarti semakin besar variasi variabel independen dapat dijelaskan oleh variasi variabel independen.

Dilakukan dengan regresi linear berganda, dengan model regresi sebagai berikut:

Ŷ = a + b1X1+ b2X2 + b3X3+e

Dimana:

• Ŷ = Kinerja perusahaan (ROI)

• a = Konstanta

• X1 = Debt to Assets Ratio (DAR)

• X2 =Debt to Equity Ratio (DER)

• X3 = LongDebt to Equity Ratio (LDER)

• b1…b3= Koefisien regresi

• e = error atau variabel pengganggu

a. Uji Signifikansi Parsial (t-test)

Uji T bertujuan untuk mengetahui besarnya pengaruh variabel independen secara parsial (individual) terhadap variabel dependen. Uji ini dilakukan dengan membandingkan thitung dengan ttabel dengan ketentuan sebagai berikut:

a. Jika thitung< α 0,05; maka H1 diterima. b. Jika thitung> α 0,05; maka H1 ditolak.

Uji simultan dengan f-test bertujuan untuk mengetahui pengaruh bersama-sama variabel independen terhadap variabel dependen dengan variabel pemoderasinya.Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan ketentuan sebagai berikut.

a. Jika F hitung < 0,05 maka Ha diterima b. Jika F hitung > 0,05 maka Ha ditolak

Jadwal penelitian direncanakan sebagai berikut.

Tabel 3.2 Jadwal Penelitian

Sumber: diolah oleh peneliti, 2011.

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Singkat PT Pupuk Iskandar Muda

PT Pupuk Iskandar Muda atau biasa disebut PT PIM adalah Badan Usaha Milik Negara yang bergerak dalam bidang industri pupuk urea dan industri kimia lainnya, merupakan pabrik pupuk urea pertama di Indonesia yang dibangun oleh putra-putri Indonesia dengan kontraktor nasional PT Rekayasa Industri, sebagai proyek berskala besar pertama yang dipercayakan Pemerintah kepada kontraktor nasional. Didirikan berdasarkan Akte Notaris Soeleman Ardjasasmita, SH No. 54 pada tanggal 24 Februari 1982, dangan nama PT Pupuk iskandar Muda (Persero). Penetapan lokasi pembangunan pabrik PT PIM di Lhokseumawe, Aceh Utara berdasarkan faktor atas ketersediaan cadangan gas bumi, sumber air baku, fasilitas water intake, dan adanya sarana pelabuhan pabrik pupuk PT AAF sebagai tempat bongkar muat peralatan pabrik, serta letak yang sangat strategis bagi Negara tujuan ekspor.

kurang kondusif di NAD pembangunannya mengalami keterlambatan dari target 33 bulan menjadi 58 bulan dengan total investasi sebesar USD 310,2 juta. Pabrik PT PiM terdiri dari:

• Unit Pabrik Urea Prill (Pabrik Urea 1) dengan kapasitas produksi

sebesar 570.000 ton/tahun, menggunakan teknologi Mitsui Toatsu Jepang.

• Unit Pabrik Amoniak (Pabrik Amoniak 1) dengan kapasitas

produksi sebesar 386.000 ton/tahun menggunakan teknologi Kellog Amerika.

• Pabrik Pupuk Urea Granule (Pabrik Urea 2) dengan kapasitas

produksi sebesar 570.000 ton/tahun, menggunakan teknologi Toyo Acces dari Jepang.

• Unit Pabrik Amoniak (Pabrik Amoniak 2) dengan kapasitas

produksi sebesar 396.000 ton/tahun menggunakan teknologi Kellog Amerika.

Pada tahun 1994 unit Pabrik Amoniak unit 1 dioptimalisasikan untuk meningkatkan kapasitas produksi amoniak, dengan memproses kembali gas buang melalui penambahan unit Hydrogen Recovery Unit (HRU), sehingga kapasitas produksi amoniak menjadi 386.000 ton/tahun. Dana yang dibutuhkan sebesar USD 15,5 juta, berasal dari loan (IBRD) usd 10,7 juta dan

equity sebesar 4,8 juta.

PT PIM mulai beroperasi secara konsisten dari 1985-2000 telah mampu mencapai kinerja yang optimal pada berbagai bidang usaha, seperti produksi, pemasaran, maupun dalam perolehan laba. Pada tahun 2001 produksi amoniak dan urea hanya mencapai 39% dari kapasitas, disebabkan oleh terhentinya pasokan gas bumi dari Exxon Mobil Oil Inc selama 7 bulan, mulai tanggal 9 Maret sampai 15 Oktober 2001. Oleh sebab itu perusahaan mengalami kerugian dan likuiditas perusahaan menjadi terganggu.Kejadian tersebut merupakan kerugian pertama sejak perusahaan beroperasi secara komersil.

Produk Amoniak dan Urea serta produk samping yang dihasilkan seperti Karbon Dioksida/Dry Ice,Nitrogen, dan Oksigen (associated gas) selalu mengacu kepada Standard Nasional Indonesia (SNI) dan untuk memberikan jaminan mutu, kelestarian lingkungan, dan kesehatan kerja, perusahaan telah menerapkan Standard Internasional, Sistem Manajemen ISO (Organization

2. Anak Perusahaan

PT PIM bekerja sama dengan PT Multi Usaha Mandiri mendirikan usaha patungan yang bergerak dalam bidang industri formulasi bahan kimia (chemical blending plant) untuk air pendingin pabrik yang berlokasi di area pabrik PT PIM dengan nama PT Ima Persada. Manfaat dari keberadaan anak perusahaan selain dalam bentuk financial berupa dividen, dapak juga berupa kemudahan dalam mendapatkan bahan penolong untuk menunjang kebutuhan PT PIM. PT PIM memiliki saham dalam bentuk inkind sebayak 920 lembar saham dengan nilai persaham seharga Rp 100.000,00 atau 40% dari modal yang ditempatkan sebesar Rp 230.000.000,00. Pada tahun 2009 PT Ima Persada memperoleh laba sebelum pajak sebesar Rp 224.045.264,00 dari rencana Rp 88.949.351,00 dan neraca ditutup dengan jumlah aktiva dan passiva masing-masing sebesar Rp 5.141.704.234,00.

3. Visi dan Misi Perusahaan a. Visi

Menjadi perusahaan pupuk dan petrokimia lainnya yang terkemuka dan memiliki keunggulan-keunggulan sehingga mampu bersaing baik di dalam negeri maupun di dunia internasional.

b. Misi

• Memproduksi dan memasarkan Urea dengan mutu sesuai dengan

menunjang swasembada pangan serta meningkatkan pangsa pasar internasional.

• Turut aktif membina kemitraan dengan usaha kecil, menengah, dan

koperasi.

• Berperan dalam pengembangan industri petrokimia yang

menggunakan teknologi berwawasan lingkungan.

• Mempunyai komitmen penuh di dalam memuaskan pihak-pihak

yang berkepentingan, dengan tetap memperhatikan kinerja perusahaan agar dapat tumbuh dan berkembang.

4. Struktur Organisasi Perusahaan

Struktur organisasi merupakan sarana bagi perusahaan dalam mengkoordinasikan kegiatan-kegiatan yang akan dilaksanakan oleh perusahaan melalui kerja sama antar individu untuk mencapai tujuan yang telah ditetapkan. Struktur organisasi PT Pupuk Iskandar Muda Aceh Utara terdiri dari beberapa bagian, yaitu sebagai berikut.

1. Direktur Utama

a. Direktur SDM dan Umum

• Kompartemen Umum

• Biro SDM

• UPUKK

• Staff

b. Direktur Produksi

• Kompartemen Produksi

- Departemen OPS I - Departemen OPS II - Departemen Pemeliharaan - Kepala Shift

• Biro Inspeksi dan K3

• Biro Pengawasan Produksi

• Staff

c. Direktur Keuangan dan Komersial

• Kompartemen Adminstrasi Keuangan

- Biro PUSLAHTA

- Biro Keuangan dan Anggaran - Biro Akuntansi

• Departemen Pemasaran

• Staff

d. Direktur Teknologi Pengembangan

• Kompartemen Pengembangan

- Biro Pengembangan Sistem Manajemen

• Biro Logistik

• Biro Teknologi Engineering

• Proyek

• Staff

e. Sekretaris Perusahaan

• Corporate Lawyer

• Biro Hubungan Masyarakat (Humas)

• Kepala Perwakilan Jakarta (KPJ)

f. Internal Audit

• Klp. Pengawasan Operasional

• Klp. Pengawasan Keuangan

g. Staff

B. Analisis Hasil Penelitian 1. Analisis Struktur Modal

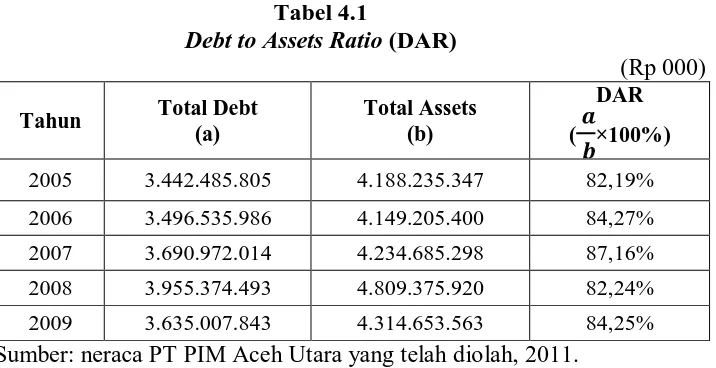

a. Debt to Assets Ratio (DAR)

Debt to Assets Ratio (DAR) pada PT Pupuk Iskandar Muda Aceh

Tabel 4.1

2005 3.442.485.805 4.188.235.347 82,19%

2006 3.496.535.986 4.149.205.400 84,27%

2007 3.690.972.014 4.234.685.298 87,16%

2008 3.955.374.493 4.809.375.920 82,24%

2009 3.635.007.843 4.314.653.563 84,25%

Sumber: neraca PT PIM Aceh Utara yang telah diolah, 2011.

Dari tabel di atas dapat diketahui bahwa pada tahun 2005 Debt to

Assets Ratio (DAR) perusahaan adalah 82,19%. Pada tahun 2006 dan 2007

Debt to Assets Ratio (DAR) perusahaan mengalami peningkatan menjadi

b. Debt to Equity Ratio (DER)

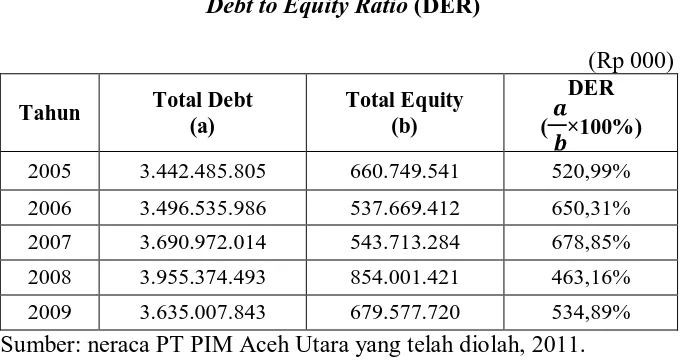

Debt to Equity Ratio (DER) pada PT Pupuk Iskandar Muda Aceh

Utara tahun 2005 sampai dengan tahun 2009 dapat dilihat pada tabel berikut ini.

2005 3.442.485.805 660.749.541 520,99%

2006 3.496.535.986 537.669.412 650,31%

2007 3.690.972.014 543.713.284 678,85%

2008 3.955.374.493 854.001.421 463,16%

2009 3.635.007.843 679.577.720 534,89%

Sumber: neraca PT PIM Aceh Utara yang telah diolah, 2011.

Dari tabel di atas dapat diketahui bahwa pada tahun 2005 Debt to

Equity Ratio (DER) perusahaan adalah 520,99%. Pada tahun 2006 dan

c. Long Term Debt to Equity Ratio (LDER)

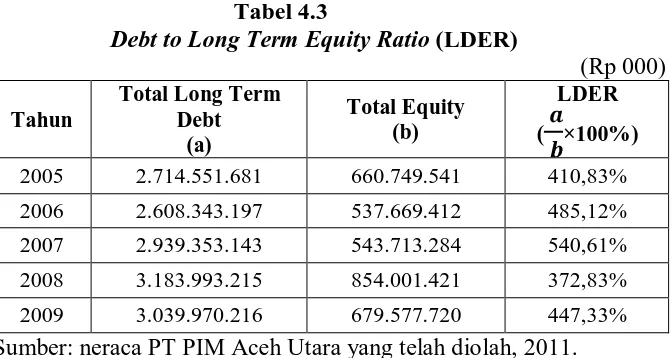

Long Term Debt to Equity Ratio (LDER) pada PT Pupuk Iskandar

Muda Aceh Utara tahun 2005 sampai dengan tahun 2009 dapat dilihat pada tabel berikut ini.

Tabel 4.3

2005 2.714.551.681 660.749.541 410,83%

2006 2.608.343.197 537.669.412 485,12%

2007 2.939.353.143 543.713.284 540,61%

2008 3.183.993.215 854.001.421 372,83%

2009 3.039.970.216 679.577.720 447,33%

Sumber: neraca PT PIM Aceh Utara yang telah diolah, 2011.

Dari tabel di atas dapat diketahui bahwa pada tahun 2005 Long

Term Debt to Equity Ratio (LDER) perusahaan adalah 410,83%. Pada

2. Analisis Return on Investment (ROI)

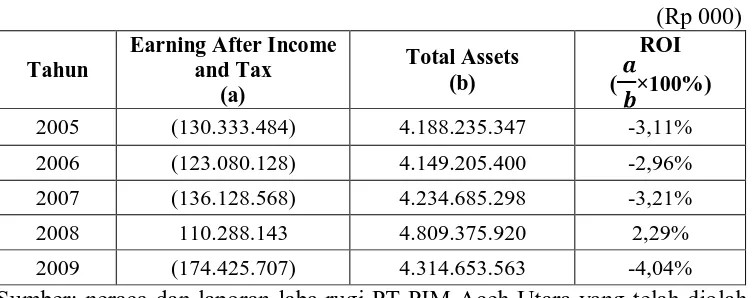

Return on Investment (ROI) pada PT Pupuk Iskandar Muda Aceh Utara

tahun 2005 sampai dengan tahun 2009 dapat dilihat pada tabel berikut ini. Tabel 4.4

2005 (130.333.484) 4.188.235.347 -3,11%

2006 (123.080.128) 4.149.205.400 -2,96%

2007 (136.128.568) 4.234.685.298 -3,21%

2008 110.288.143 4.809.375.920 2,29%

2009 (174.425.707) 4.314.653.563 -4,04%

Sumber: neraca dan laporan laba rugi PT PIM Aceh Utara yang telah diolah, 2011.

Dari tabel di atas dapat diketahui bahwa pada tahun 2005 Return on

Investment(ROI) perusahaan adalah -3,11%. Pada tahun 2006 Return on

Investment(ROI) perusahaan meningkat menjadi -2,96 diakibatkan adanya

perusahaan masih jauh dari baik dan ini juga berarti tingkat kesehatan perusahaan juga rendah.

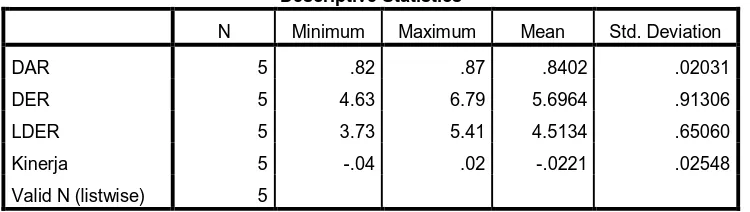

3. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, serta standar deviasi data yang digunakan dalam penelitian.Statistik data penelitian disajikan dalam tabel 4.5.

Tabel 4.5 Statistik Deskriptif

Sumber: diolah dengan SPSS, 2011.

Tabel tersebut menjelaskan bahwa:

a. Untuk variabel DAR, nilai minimumnya 0,82 dan maksimumnya 0,87 dengan nilai rata-rata 0,8402. Standar deviasi variabel tersebut ialah 0,02031. Jumlah data yang digunakan ialah sebanyak 5.

b. Untuk variabel DER, nilai minimumnya 4,63 dan maksimumnya 6,79 dengan nilai rata-rata 5,6964. Standar deviasi variabel tersebut ialah 0,91306. Jumlah data yang digunakan ialah sebanyak 5.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAR 5 .82 .87 .8402 .02031

DER 5 4.63 6.79 5.6964 .91306

LDER 5 3.73 5.41 4.5134 .65060

Kinerja 5 -.04 .02 -.0221 .02548