STRUKTUR MODAL DAN KINERJA PERUSAHAAN

(STUDI KASUS JAKARTA ISLAMIC INDEX TAHUN 2014-2018)TESIS

Diajukan kepada Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister

dalam Bidang Ekonomi Islam

Oleh: Muhammad Arif NIM. 21161200100039

Pembimbing:

Dr. M. Arief Mufraini, Lc., M.Si

KONSENTRASI/PEMINATAN EKONOMI ISLAM SEKOLAH PASCASARJANA

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2020 M/ 1441 H

i KATA PENGANTAR

Alh{amdulilla>hirabbil ‘alami>n, segala puji penulis haturkan kepada Dzat yang Maha Rahman dan Maha Rahi>m, Allah SWT atas karunia, kasih sayang dan nikmat-Nya yang diberikan kepada penulis, sehingga dapat menyelesaikan Tesis ini. Shalawat dan salam semoga selalu tercurahkan kepada mahkhluk paling mulia, Pemberi Sh{afa’at, penutup para Nabi dan Rasul, Rasulullah Muhammad SAW beserta keluarga, para sahabat, dan para pengikutnya yang selalu berharap sh{afa’atnya di hari akhirat kelak.

Penulisan Tesis yang berjudul “Struktur Modal dan Kinerja Perusahaan (Studi Kasus Jakarta Islamic Index Tahun 2014-2018)” ini telah melalui proses panjang yang penuh perjuangan dan kerja keras yang di dalamnya masih banyak kekurangan dan keterbatasan baik dalam pemahaman, pengetahuan, serta analisa. Oleh karena itu, penulis memohon maaf yang sebesar-besarnya dan mengharapkan kritik dan masukan yang membangun dari para pembaca, akademisi, praktisi dan lainnya agar Tesis ini semakin baik, sehingga harapannya dapat memberikan manfaat dan memberikan sumbangan pemikiran bagi perkembangan ilmu pengetahuan ekonomi syariah, khususnya kinerja sosial yang dilakukan pada perbankan syariah.

Penyelesain Tesis ini telah melibatkan banyak pihak, baik yang secara langsung maupun tidak langsung. Oleh karena itu, Penulis ingin menyampaikan ucapan terimakasih yang tidak terhingga kepada banyak pihak yang telah mendukung dan membantu dalam menyelesaikan penyusunan Tesis ini. Terimakasih itu penulis sampaikan dengan penuh keikhlasan dan ketulusan hati kepada:

1. Keluarga penulis, Ayahanda Bapak Amrizal Piliang dan Ibunda Tati Sumarni Chaniago, kakak tercinta Lia Ervina, Melsa Yulia dan abang ipar Arif Subhan Nasution, serta adinda Nila Artati dan Ade Putri Al-Azmi yang tidak pernah berhenti memberikan nasihat, teguran-teguran, inpirasi dan motivasi serta kasih sayang, semangat dan doa dalam setiap sujudnya kepada penulis. Semoga Allah SWT senantiasa memberikan kesehatan, kasih sayang dan rahmat-Nya.

2. Rektor UIN Syarif Hidayatullah Jakarta, Ibu Prof. Dr. Hj. Amany Burhanuddin Lubis, MA.

3. Jajaran pimpinan Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, Bapak Prof. Dr. Phil. Asep Saepudin Jahar MA selaku Direktur Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, Bapak Dr. Hamka Hasan, Lc., MA selaku Wakil Direktur Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, Bapak Prof. Dr. Didin Saepudin, MA selaku Ketua Program Studi Doktor Pengkajian Islam Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, Bapak Dr. Asmawi, M.Ag selaku Sekretaris Program Studi Doktor Pengkajian Islam Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, Bapak Arif Zamhari, M.Ag., Ph.D selaku Ketua Program Studi Magister Pengkajian Islam Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, dan Bapak Dr. Imam Sujoko, MA selaku Sekretaris Program Studi Magister Pengkajian Islam Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta.

ii 4. Promotor sekaligus pembimbing dalam penulisan tesis ini, Bapak Dr. M. Arief Mufraini, Lc., M.Si yang tidak pernah kenal lelah untuk membimbing, memberikan arahan, masukan, motivasi, dan kritik kepada penulis. Semoga Allah SWT memberikan balasan yang terbaik dan menjadi bekal kebaikan di akhirat kelak.

5. Para verifikator dan penguji dalam ujian-ujian penyelesaian tesis ini, Bapak Prof. Dr. Ahmad Rodhoni, M.M, Bapak Prof. Dr. Iik Arifin Mansurnoor, MA. Prof. Dr. H. Abuddin Nata, MA., Bapak Arif Zamhari, M.Ag., Ph.D, Bapak Dr. JM. Muslimin, MA., Bapak Dr. M. Nur Riyanto Al Arif, M.Si, MA, Bapak Dr. Gazi, M.Si.

6. Para dosen pengampu mata kuliah, Bapak Prof. Dr. Atho Mudzhar, MA., Bapak Dr. Fathurrahman Jamil, MA., Bapak Prof. Dr. Azyumardi Azra, MA., Bapak Prof. Dr. Ahmad Rodoni, MM., Bapak Prof. Dr. Abdul Aziz Dahlan, Bapak Prof. Dr. Salman Harun, MA., Bapak Prof. Dr. Amin Suma, MA., Bapak Prof. Dr. Suwito, MA., Bapak Prof. Dr. Zainun Kamaluddin Fakih, MA., Bapak Prof. Dr. Abdul Mujib, MA., Bapak Prof. Dr. Mundzir Suparta, MA., Bapak Dr. M. Nur Rianto Al Arif, M.Si., Bapak Dr. Trisiladi, M.Si., Ibu Dr. Euis Amalia, M.Ag., Bapak Dr. Anwar Abbas, MA., Bapak Dr. Nadratuzzaman Husen, MA., Bapak Dr. Yusuf Rahman, MA., Bapak Dr. Khamami Zada, Arif Zamhari, MA., Ph.D., dan lainnya yang belum disebutkan dalam kesempatan ini.

7. Jajaran staf sekretariat dan perpustakaan Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, Mas Adam, Mas Arif, Mas Farid, Mba Vemmy, Mas Rofiq dan lain-lain yang belum sempat disebutkan.

8. Teman-teman mahasiswa Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, antara lain Devi Mustika Sari, Radtria Alkaf, Akhyar Riyanda Halim, M. Rizki, Ahmad Musabiq Habibie, Wildan Munawar, Ahmad Nurul Hadi, M. Ikfil Chasan, Wiji Lestari, Nila, Vida, Eryz, M. Reza, Rizal, dan lainnya yang belum sempat disebutkan.

9. Semua pihak yang telah membantu penyelesaian Tesis ini, yang tidak dapat penulis sebutkan satu persatu, semoga Allah membalasnya dengan balasan yang terbaik.

Akhir kata penulis berharap dan memohon kepada Allah SWT agar ikhtiar dan langkah yang dilakukan menjadi amal ibadah serta selalu memberikan limpahan rahmat-Nya kepada penulis dan seluruh pihak yang telah berkontribusi dalam penyelesaian tesis ini.

Jakarta, 29 Mei 2020 Penulis,

iv LEMBAR PERSETUJUAN PEMBIMBING

Tesis yang berjudul Struktur Modal dan Kinerja Perusahaan (Studi Kasus Jakarta Islamic Index Tahun 2014-2018) ditulis Muhammad Arif, NIM 21161200100039 telah melalui pembimbingan, work in progress dan ujian pendahukuan sebagaimana ditetapkan Sekolah Pascasarjana UIN Jakarta sehingga layak diajukan untuk Ujian Tesis.

Jakarta, 29 Mei 2020 Pembimbing,

v ABSTRAK

Penelitian ini bertujuan untuk menganalisis kemampuan struktur modal perusahaan penerbit saham syariah terhadap kinerja perusahaan yang tercatat pada

Jakarta Islamic Index (JII). Struktur modal pada perusahaan penerbit saham syariah memiliki komponen yang berbeda dengan perusahaan lain yaitu pembatasan utang berbasis bunga yang dibatasi oleh peraturan tentang mekanisme penerbitan saham melalui motode screening saham syariah. Perusahaan penerbit saham syariah hanya boleh memiliki utang berbasis bunga sebesar 45% dari total aset yang dimiliki oleh perusahaan. Dalam hal ini apakah perusahaan penerbit saham syariah mampu mencapai kinerja yang lebih baik dengan adanya pembatasan terhadap akses komponen struktur modal yaitu utang.

Temuan penelitian ini mengkonfirmasi penelitian yang telah dilakukan oleh Fauzias dkk (2011), Hadi (2017), Phuong (2017) dan Ahmed dkk (2018) yang menyatakan bahwa struktur modal perusahaan berpengaruh negatif terhadap nilai perusahaan. Selanjutnya Walsh (2009), Hermuningsih (2013), Saleh dkk (2015), dan Husaeni (2018) menyatakan bahwa struktur modal berpengaruh dan memiliki efek positif terhadap profitabilitas dan nilai perusahaan.

Metode penelitian yang digunakan adalah metode kuantatif deskriptif yang dianalisa menggunakan pendekatan teknik Partial Least Square (PLS) dengan menggunakan alat bantu Software SmartPLS 3.0. Populasi penelitian ini adalah perusahaan-perusahan penerbit saham syariah yang tercatat pada Jakarta Islamic

Index periode 2014-2018 dengan teknik pengambilan sampel menggunakan metode

purposive sampling.

Penelitian ini membuktikan bahwa struktur modal yang digunakan perusahaan penerbit saham syariah dapat mempengaruhi kinerja perusahaan secara positif sebesar 52.1% baik dilihat dari segi profitabilitas maupun nilai perusahaan. Akan tetapi ketika struktur modal diukur secara langsung terhadap nilai perusahaan temuan yang dihasilkan adalah nilai perusahaan berpengaruh secara negatif dengan perolehan nilai thitung > ttabel (5.346 >1.6503), struktur modal yang diukur secara

langsung terhadap profitabilitas memiliki pengaruh yang positif dengan perolehan nilai thitung > ttabel (8.029 >1.6503) dan profitabilitas yang diukur secara langsung

terhadap nilai perusahaan memiliki pengaruh yang positif dengan nilai thitung > ttabel

(62.747 >1.6503). Hasil perolehan tersebut membuktikan bahwa perusahaan boleh menggunakan utang di dalam perusahaannya dengan syarat harus dapat mendorong kinerja perusahaan. Akan tetapi ketika utang yang digunakan hanya sebagai komponen pendorong nilai perusahaan (harga saham) tanpa kinerja maka hasil yang didapatkan akan berdampak negatif. Hasil ini sesuai dengan trade off theory.

vi ABSTRACT

This study aims to analyze the ability of the capital structure of sharia stock issuing companies to the performance of companies listed on the Jakarta Islamic Index (JII). The capital structure of a sharia stock issuing company has a different component from other companies, namely the interest-based debt restriction which is limited by regulations on the mechanism of issuance of shares through a sharia stock screening method. Islamic stock issuing companies may only have interest-based debt of 45% of the total assets owned by the company. In this case whether the company issuing Islamic shares is able to achieve better performance with the existence of restrictions on access to capital structure components, namely debt.

The findings of this study confirm the research conducted by Fauzias et al (2011), Hadi (2017), Phuong (2017) and Ahmed et al (2018) who stated that the company's capital structure has a negative effect on firm value. Furthermore Walsh (2009), Hermuningsih (2013), Saleh et al (2015), and Husaeni (2018) stated that capital structure is influential and has a positive effect on profitability and firm value. The research method used is a descriptive quantitative method that is analyzed using the Partial Least Square (PLS) technique approach using the SmartPLS 3.0 Software tool. The population of this study is companies that publish Islamic stocks listed on the Jakarta Islamic Index 2014-2018 with the sampling technique using purposive sampling method.

This study proves that the capital structure used by Islamic stock issuing companies can affect company performance positively by 52.1% both in terms of profitability and company value. However, when the capital structure is measured directly on the firm value, the resulting findings are that the firm value has a negative effect on the acquisition of tcount > ttable (5.346 > 1.6503), the capital structure measured directly on

profitability has a positive influence on the acquisition of tcount > ttable (8029> 1.6503)

and profitability measured directly on the value of the company has a positive effect on the value of tcount > ttable (62,747 > 1.6503). The results of this acquisition prove

that the company may use debt in the company on condition that it must be able to encourage the company's performance. However, when debt is used only as a component of driving the value of the company (stock prices) without performance, the results obtained will have a negative impact. This result is in accordance with the trade off theory.

vii

ثحبلا ةصلاخ

ليلتح ةساردلا هذه لوانتت

ةكرشلل لالما سأر لكيه ةردق رثأ

ةردصلما

ةحابلما مهسلأل

ءادأ ىلع

ةكرشلا

لما

( يملاسلإا تاركاج رشؤم في ةلجس

JII

تناوكم ىلع ةكرشلا كلتل لالما سأر لكيه يوتيح ثيح .)

ىرخلأا ةكرشلا نع ةفلتمخ

،

ىلع ةضورفلما دويقلا عون في ةصاخ

ةدئافلا تاذ نويدلا

ةقيرط للاخ نم ةردصلما

مهسلأا صحف

ةحابلما

ةكرشلا هذهف .

لا

نلأ اله حمسُي

ت لم اهتميق تناك اذإ لاإ ةدئافلا تاذ نويدلا كلتم

غلب

نم رثكأ

54

اذإ امع ثحبلا اذه بييج فوس ،ةلكشلما هذبه قلعتي اميف .ةكرشلا لوصأ لياجمإ نم ةئلما في

ةكرشلا تناك

ةردصلما

سأر لكيه تناوكلم دويقلا دوجو عم لضفأ ءادأ قيقتح ىلع ةرداق ةحابلما مهسلأل

.نويدلا يهو لالما

اهئاقدصأو ةيزوف ةسارد جئاتن ىلع ةساردلا هذه جئاتن دكؤت

(

1122

( يداهو )

1122

جناوبه و )

(

1122

( هئاقدصأ و دحمأ و )

1122

ل بيلس يرثتأ هل ةكرشلا لام سأر لكيه نأ )

امك .ةكرشلا ةميق

ت

دكؤ

( هسلاو ةسارد جئاتن

1112

( هيسجنينوميرهو )

1122

ءاقدصلأاو لحاصو )

(

1124

( نييسحو )

1122

)

و ةيبحرلل بيايجإ يرثتأ هل ةكرشلا لام سأر لكيه نأ

.ةكرشلا ةميق

تمو ةيمكلا ةيفصولا ةقيرطلا ةلاسرلا هذه مدختست

انايب ليلحت

ا اته

دختساﺑ ةيئاصحلإ

ما

ةقيرط

PLS

و

جمانرﺑ

Smart PLS 3.0

تاكرشلا نم ةعوممج نم نوكتي ثوحبلما نئاكلا امأ .

ةردصلما

ا مهسلأل

ةحابلم

الم

ةلجس

ةترفلا في يملاسلإا تاركاج رشؤم في

1125

-1122

تانيعلا رايتخإ تمو

تانيعلا ذخأ ةقيرط مادختسبا

.ةفدالها

نأ لىإ ةساردلا هذه جئاتن يرشت

رشلل لالما سأر لكيه

ةك

ةردصلما

ةحابلما مهسلأل

يجإ لكشﺑ رثؤي

بيا

ع ،كلذ عمو .اهتميقو ةيبحرلا ثيح نم ةكرشلا ءادأ ىلع

رشلا ةميق لﺑاقم رشابم لكشﺑ هﺑاسح متي امدن

،ةك

امدنعو ،ةكرشلا ءادأ ينسحتل ىلثلما ةطقنلا لىإ نويدلا مادختسا ةكرشلل نكيم ،لياتلباو .ةيبلس جئاتنلا نوكت

ةكرشلا ءادأ ضفخ ىلعرثؤتس ،لالما سأر لكيه تناوكم ةفاضإ في رمتستو ةطقنلا كلت ةكرشلا زواجتت

.اهتميقو

لما تاملكلا

ةةياافت

:

ةكرشلا ةمةق ،ةةبحرلا ،ةكرشلل لالما سأر لكةه

viii

PEDOMAN TRANSLITERASI ARAB-LATIN

A. Konsonan

No Latin Arab No Latin Arab No Latin Arab

1 b ب 10 Z ز 19 f ف 2 t ت 11 S س 20 q ق 3 th ث 12 Sh ش 21 k ك 4 j ج 13 S{ ص 22 l ل 5 h{ ح 14 d{ ض 23 m م 6 kh خ 15 t} ط 24 n ن 7 d د 16 z} ظ 25 w و 8 dh ذ 17 ‘ ع 26 h ه 9 r ر 18 Gh غ 27 y ي B. Vokal 1. Vokal Tunggal

Tanda Nama Huruf Latin Nama

َ Fath{ah{ A A

َ Kasrah I I

َ D{ammah U U

2. Vokal Rangkap

Tanda Nama Gabungan Huruf Nama

ي َ Fath{ah{ dan ya Ai A dan I

و َ Fath{ah{ dan waw Au A dab U

Contoh:

نيسح : Husain لوح : Haul

3. Vokal Panjang

Tanda Nama Huruf Latin Nama

ا ى Fath{ah {dan alif a> A dan garis di atas ي ى Kasrah dan ya i> I dan garis di atas

و ى D{ammah dan waw u> U dan garis di

ix C. Ta’ Marbu>t}ah

Transliterasi ta’ marbu>t}ah (ة) di akhir kata, bila dimatikan ditulis h. Contohnya adalah:

ةأرم : Mar’ah ةسردم : Madrasah

Ketentuan ini tidak digunakan terhadap kata-kata Arab yang sudah diserap ke dalam bahasa Indonesia seperti shalat, zakat, dan sebagainya, kecuali dikehendaki lafadz aslinya.

D. Shiddah

Shiddah atasu tashdi>d di transliterasi ini dilambangkan dengan huruf, yaitu huruf yang sama dengan huruf bershaddah tersebut. Contohnya adalah:

x DAFTAR ISI

KATA PENGANTAR ... i

SURAT PERNYATAAN BEBAS PLAGIARISME ... iii

PERSETUJUAN UJIAN TESIS ... iv

ABSTRAK ... v

ABSTRACT ... vi

صخلم أ ثحبل ... vii

PEDOMAN TRANSLITERASI ARAB-LATIN ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR SINGKATAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 10

C. Perumusan Masalah ... 11

D. Pembatasan Masalah ... 11

E. Tujuan Penelitian ... 11

F. Penelitian Terdahulu yang Relevan ... 12

G. Metodologi Penelitian ... 19

1. Jenis dan Sifat Penelitian ... 19

2. Populasi dan Sampel ... 19

3. Sumber Data ... 21

4. Teknik Pengumpulan Data ... 21

a. Operasional Variabel Penelitian ... 21

b. Teknik Analisis Data ... 23

H. Hipotesis ... 27

I. Sistematika Penulisan ... 28

BAB II KAJIAN TEORITIS TENTANG STRUKTUR MODAL DAN KINERJA PERUSAHAAN A. Struktur Modal Perusahaan... 30

1. Pengertian Struktur Modal Perusahaan ... 30

2. Pengukuran dan Penentuan Struktur Modal... 32

B. Perkembangan Teori Struktur Modal ... 33

1. Teori Modigliani dan Miller ... 33

2. Trade Off Theory ... 38

3. Pecking Order Theory... 39

C. Kinerja Perusahaan... 43

D. Nilai Perusahaan ... 46

BAB III PASAR MODAL SYARIAH A. Pengertian Pasar Modal Syariah ... 51

xi

C. Prinsip Pasar Modal Syariah ... 57

D. Instrumen Pasar Modal Syariah ... 59

1. Saham ... 59

2. Sukuk ... 60

3. Reksa Dana ... 62

BAB IV KONSEP STRUKTUR MODAL DALAM PERSPEKTIF SYARIAH A. Pandangan Islam Terhadap Utang dan Modal ... 65

B. Struktur Modal Berdasarkan Prinsip Syariah ... 70

C. Implementasi Struktur Modal Pada Pasar Modal Syariah ... 74

BAB V POTRET DAN ANALISA PENGARUH STRUKTUR MODAL TERHADAP KINERJA PERUSAHAAN PADA PASAR MODAL SYARIAH A. Potret Struktur Modal dan Kinerja Perusahaan Pada Pasar Modal Syariah 85 1. Struktur Modal Perusahaan ... 86

2. Kinerja Perusahaan ... 87

a. Profitabilitas ... 87

b. Nilai Perusahaan ... 88

B. Analisis Data ... 89

1. Asesmen Model Pengukuran (Outer Model) ... 90

a. Validitas Konvergen ... 91

b. Uji Kolinearitas Antar Indikator ... 93

c. Signifikansi dan Relevansi Outer Weight ... 95

d. Asesmen Model Struktural (Inner Model) ... 97

C. Pengaruh Struktur Modal Syariah terhadap Profitabilitas dan Nilai Perusahaan Pada Pasar Modal Syariah ... 102

BAB VI PENUTUP A. Kesimpulan ... 107

B. Implikasi ... 108

C. Saran dan Rekomendasi ... 109

DAFTAR PUSTAKA Buku ... 110

Jurnal Nasional dan Internasional ... 114

Prosiding, Seminar, Tesis, dan Laporan ... 120

Website ... 121

BIOGRAFI PENULIS... 122

HASIL CEK PLAGIARISME ... 123

LAMPIRAN Daftar Perusahaan Penerbit Saham Syariah dalam JII 2014-2018 ... 124

Data Rasio Keuangan Perusahaan Penerbit Saham Syariah dalam JII Per Triwulan 2014-2018 ... 133

xii GLOSARI ... 146 BERITA ACARA ... 148

xiii DAFTAR TABEL

Tabel 1.1 Kriteria Kuantatif Sharia Screening ... 8

Tabel 1.2 Rasio Keuangan Tahunan Perusahaan di Jakarta Islamic Index ... 9

Tabel 1.3 Daftar Sampel Penelitian ... 21

Tabel 1.4 Teknik Pengolahan Variabel Penelitian ... 23

Tabel 4.1 Perusahaan Penerbit Sukuk ... 75

Tabel 4.2 Ilustrasi Persentase Pemakaian Utang Ribawi ... 82

Tabel 4.3 Ilustrasi Persentase Pemakaian Utang Ribawi ... 82

Tabel 5.1 Potret Struktur Modal dan Kinerja Perusahaan ... 86

Tabel 5.2 Tabel Evaluasi Data SEM-PLS ... 89

Tabel 5.3 Nilai Outer VIF ... 93

Tabel 5.4 Nilai Outer VIF Setelah Eleminasi ... 94

Tabel 5.5 Nilai Outer Weight dan Signifikansinya ... 96

Tabel 5.6 Nilai Outer Weight dan Signifikansi Hasil Eleminasi ... 97

Tabel 5.7 Hasil Uji Hipotesis ... 99

Tabel 5.8 Koefisien Determinasi dari Model Jalur (R2) ... 101

xiv DAFTAR GAMBAR

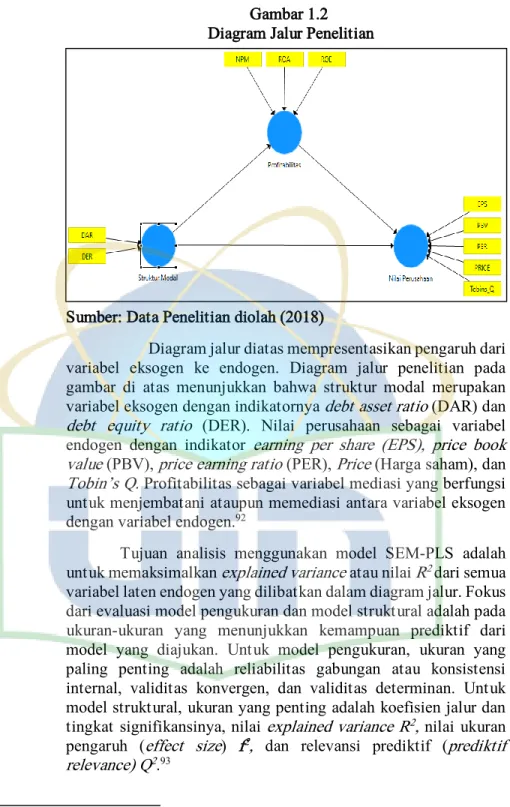

Gambar 1.1 Alur Analisis Data SmartPLS ... 26

Gambar 1.2 Diagran Jalur Penelitian ... 27

Gambar 2.1 Capital Structure M&M and Trade-Off ... 40

Gambar 3.1 Pasar Modal dan Sektor Keuangan Rill ... 51

Gambar 4.1 Aset Industri Keuangan Syariah di Indonesia... 75

Gambar 4.2 Dana Pihak Ketiga Perbankan Syariah ... 76

Gambar 4.3 Dana Pihak Ketiga Perbankan Konvensional ... 77

Gambar 5.1 Analisis Redudansi Konstruk Struktur Modal ... 91

Gambar 5.2 Analisis Redudansi Konstruk Profitabilitas ... 92

Gambar 5.3 Analisis Redudansi Konstruk Nilai Perusahaan ... 92

xv DAFTAR SINGKATAN

AAOIFI : Accounting and Auditing Organization for Islamic Financial Institutions

ADRO : PT. Adaro Energy Tbk

AKRA : PT AKR Corporindo

ASII : PT Astra International

BAPEPAM-LK : Badan Pengawas Pasar Modal dan Lembaga Keuangan

BEI : Bursa Efek Indonesia

BEJ : Bursa Efek Jakarta

BSDE : PT Bumi Serpong Damai Tbk

DAR : Debt to Asset Ratio

DER : Debt Equity Ratio

DES : Daftar Efek Syariah

DJIMI : Dow Jones Islamic Market World

DPK : Dana Pihak Ketiga

DSN-MUI : Dewan Syariah Nasional-Majelis Ulama Indonesia

EPS : Earning Per Share

FTSE : Financial Times Stock Exchange

ICBP : PT Indofood CBP Sukses Makmur Tbk

IHSG : Indeks Harga Saham Gabungan :

INCO : PT Vale Indonesia Tbk

INDF : PT Indofood Sukses Makmur Tbk

ISSI : Indonesia Sharia Stock Index

JATS : Jakarta Automated Trading System

JII : Jakarta Islamic Index

KLBF : PT Kalbe Farma Tbk

M&M : Modigliani dan Miller

NPM : Net Profit Margin

OJK : Otoritas Jasa Keuangan

OKI : Organisasi Kerjasama Islam

PBV : Price Book Value

PER : Price Earning Ratio

PGAS : PT Perusahaan Gas Negara

POLS : Pooled Ordinary Least Square

ROA : Return On Asset

ROE : Return On Equity

SEM-PLS : Structural Equation Modelling-Partial Least Square

SMGR : PT Semen Indonesia

SMRA : PT Summarecon Agung Tbk

SSM : Saudi Stock Market

TLKM : PT Telekomunikasi Indonesia

UKM : Usaha Kecil dan Menengah

UNTR : PT United Tractor

1 BAB I

PENDAHULUAN A. Latar Belakang Masalah

Praktik keuangan syariah selama ini telah menjadi motor penggerak utama ekonomi syariah yang diyakini bisa menjadi alternatif potensial bagi pengembangan sistem ekonomi yang lebih aplikatif dan sustainable. Industri keuangan Syariah merupakan industri yang memiliki fungsi sebagai intermediasi atau penghubung antara pihak yang memiliki kelebihan dana (surplus spending unit) dengan pihak yang membutuhkan dana (deficit spending unit). Intermediasi keuangan Syariah memiliki karakter tertentu dalam menjalankan fungsinya. Perbankan Syariah menjalankan fungsinya dalam menyediakan produk simpanan untuk menghimpun dana masyarakat, dan pembiayaan sebagai bentuk penyalurannya. Begitu juga dengan pasar modal Syariah ataupun konvensional memiliki fungsi intermediasi dengan cara menerbitkan ataupun menyediakan instrumen investasi berupa saham syariah ataupun sukuk (obligasi) yang dapat menghubungkan antara pemilik dana dan perusahaan.1

Pasar modal Syariah merupakan pasar yang menerapkan prinsip-prinsip Syariah dalam kegiatan transaksinya2 yang terbebas dari segala unsur yang

dilarang di dalam syariat seperti riba,maisir dan gharar. Sebagai sarana transaksi pendanaan bagi perusahaan, pasar modal juga memainkan peranan penting terhadap pembangunan suatu negara bahkan menjadi jantung dari sistem keuangan suatu negara.3

Seiring dengan laju pertumbuhan perekonomian di Indonesia, pertumbuhan pasar modal menunjukkan peningkatan yang signifikan pada penutupan pasar tanggal 19 Februari 2018, IHSG (Indeks Harga Saham Gabungan) menunjukkan nilai tertingginya dalam sejarah yaitu mencapai level 6.689.4 Perkembangan harga saham yang dihimpun dalam suatu indeks

menunjukkan bahwa IHSG pada periode 2014-2018 naik sebesar 18.5% dan ISSI (Indeks Saham Syariah Indonesia) juga naik sebesar 9.1%. Kenaikan harga saham tentunya mencerminkan bahwa nilai perusahaan juga ikut meningkat.

Banyaknya perusahaan yang melakukan aksi go public di Bursa Efek Indonesia (BEI) yang berujung menciptakan persaingan antar perusahaan. Persaingan tersebut justru membuat setiap perusahaan berusaha meningkatkan

1 Irwan Abdalloh, Pasar Modal Syariah, (Jakarta: Elex Media Komputindo, 2019),

h.3.

2 Andri Soemitra, Bank dan Lembaga Keuangan Syariah, (Kencana: Jakarta, 2017),

h.111.

3 Obiyathulla Ismath Bacha dan Abbas Mirakhor, Islamic Capital Markets, A

Comparative Approach, (Singapore: John Wiley & Sons), h.38.

4

2 kinerja untuk mencapai tujuan perusahaan. Dalam Theory of the firm dijelaskan bahwa tujuan dari sebuah perusahaan adalah untuk memaksimumkan kekayaan perusahaan atau juga dapat meningkatkan nilai perusahaan (value of the firm).5

Kekayaan dan kesejahteraan pemegang saham perusahaan dipresentasikan oleh harga pasar saham dan menjadi cerminan dari keputusan investasi, pendanaan (financing), maupun manajemen aset perusahaan.6 Semakin tinggi harga saham

menunjukkan semakin tinggi juga nilai perusahaan7 dan kesejahteraan pemilik

perusahaan semakin meningkat.8 Harga saham yang tinggi tentunya akan

membuat pasar percaya bahwa prospek sebuah perusahaan tersebut pada masa yang akan datang dapat lebih cemerlang.

Dalam kenyataannya tidak semua perusahaan menginginkan harga saham yang ditawarkan tinggi, karena perusahaan dengan harga saham yang tinggi dapat memicu ketakutan dan ketidaksanggupan investor untuk melakukan transaksi. Hal demikian tentunya dapat kita temui di beberapa perusahaan yang melakukan aksi stock split (pemecahan saham).9 Dengan demikian harga saham

haruslah dibuat seoptimal mungkin untuk menarik perhatian investor, dengan syarat harga tidak boleh terlalu tinggi ataupun terlalu rendah.

Upaya yang dilakukan oleh manajer keuangan dalam hal peningkatan kinerja dan nilai perusahaan adalah dengan melakukan perencanaan pengambilan keputusan struktur modal perusahaan. Perencanaan yang baik dalam membentuk stuktur modal perusahaan diharapkan mampu lebih unggul menghadapi pesaing dan meningkatkan nilai perusahaan. Untuk meningkatkan dan mempertahankan kinerja perusahaan salah satu upaya yang dapat dilakukan adalah dengan mengukur kemampuan struktur modal dalam hal peningkatan profitabilitas perusahaan.10

5 Dominick Salvatore, Ekonomi Manajerial dalam Perekonomian Global, (Jakarta,

Salemba Empat, 2002), h.11.

6 Sri Hermuningsih, “Pengaruh Profitabilitas, Growth Opportunity, Strukur Modal

Terhadap Nilai Perusahaan Pada Perusahaan Publik di Indonesia”, Buletin Ekonomi Moneter dan Perbankan, Oktober 2013, h. 128. doi: 10.21098/bemp.v16i2.27.

7 Ahmad Rodoni dan Herni Ali, Manajemen Keuangan Modern, (Jakarta: Mitra

Wacana Media,2014), h. 1.

8 Moeljadi, Manajemen Keuangan, Pendekatan Kuantitatif dan Kualitatif 1,

(Malang: Bayumedia Publishing, 2006), h.25.

9Stock Split atau pemecahan saham merupakan peningkatan jumlah saham beredar

dengan mengurangi nilai nominal sebuah saham, misalnya satu saham dibagi menjadi dua, tiga, atau lima, bahkan menjadi 10 bagian. Stock Split merupakan gambaran kondisi perusahaan yang memiliki kinerja keuangan yang baik. Pada umumnya, pengamat pasar modal ataupun para investor memiliki pandangan yang positif terhadap aksi stock split.

Beberapa saham Syariah yang melakukan aksi stock split (pemecahan saham) antara lain, TOTO (2014), LTLS (2015), TIRA (2016). Lihat di Irham Fahmi, Manajemen Investasi: Teori dan Soal Jawab, (Jakarta: Salemba Empat, 2015), h.117.

10 Eva Malina Simatupang, Analisis Pengaruh Struktur Modal Terhadap Nilai

3 Struktur modal merupakan keputusan keuangan mengenai pemanfaatan dana yang digunakan untuk pembiayaan aset perusahaan11 yang berasal dari

berbagai sumber12 yang terdiri dari utang dan ekuitas13 perusahaan.14 Struktur

modal suatu perusahaan sangat penting karena berkaitan dengan kemampuan perusahaan untuk memenuhi kebutuhan para pemangku kepentingannya.15 Teori

struktur modal berusaha menyediakan kerangka kerja untuk memahami bagaimana keputusan pembiayaan dibuat.16

Ross dalam bukunya yang berjudul Fundamental of Corporate Finance

berpendapat bahwa struktur modal perusahaan merupakan campuran utang jangka panjang dan ekuitas yang digunakan perusahaan untuk membiayai operasional perusahaannya.17 I Made Sudana mengatakan struktur modal

(capital structure) berkaitan dengan pembelanjaan jangka panjang suatu perusahaan yang diukur dengan perbandingan utang jangka panjang dengan modal sendiri.18 Rodoni dan Ali berpendapat bahwa struktur modal adalah

proporsi dalam menentukan pemenuhan kebutuhan belanja perusahaan, di mana dana yang diperoleh menggunakan kombinasi atau paduan sumber yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama, yakni berasal dari dalam dan luar perusahaan.19 Dapat disimpulkan bahwa struktur modal

di Bursa Efek Indonesia, (Tesis, Sekolah Pascasarjana, Universitas Sumatera Utara, Medan 2011, diakses dari: www.repository.usu.ac.id/handle/123456789/28367.

11 Datta , et al., “Reasses of capital structure theories” in International Journal of

Research in Computer Application & Management, (2013) 3(10), 102-106.

12 Wan Shahdila Shah Bt Shahar dan Sarifah Ismail Manja, “Determinants of Capital

Structure”, Report On Economics And Finance 2018, Vol. 4, no.3, 139-149. doi: 10.12988/ref.2018.8113.

13 Ekuitas pada dasarnya merupakan investasi dari pemilik perusahaan yang biasa

disebut dengan modal. Djoko Muljono, Tax Planning, Menyiasati Pajak dengan Bijak, (Yogyakarta: CV. Andi Offset, 2009), h.73.

14 Anton Miglo, Capital Structure in The Modern World, (Canada: Palgrave

Macmillan, 2016), h.1.

15 Abrapuspa Ghani Talattov, et al., “The Role of Corporate Zakat on Optimal

Capital Structure Policy: Evidence from Malaysian Firms” in Journal of Islamic Monetary Economics and Finance, Vol. 1, No.2, February 2016, Retrieved from https://doi.org/10.21098/jimf.v1i2.544; Ahmad, Z. et al., “Capital structure effect on firms performance - focusing on consumers and industrials sectors on malaysian firms” in

International Review of Business Research Papers, 8(5), 137-155.

16 Ramazan Yildirim dan Obiyatullah Ismath Bacha, “Determinan Of Capital

Structure: Eviden From Shariah Compliant and Non-Compliant Firms”, in Pasific-Basin Finance Journal, 2018. Retrieved from https://www.journals.elsevier.com/pacific-basin-finance-journal

17 Ross, Westerfield, Jordan, Fundamental of Corporate Finance, (NewYork:

McGraw-Hill, 2010). h. 3

18 I Made Sudana, Manajemen Keuangan Perusahaan, Teori & Praktik, (Jakarta:

Erlangga, 2011), h. 143.

19 Ahmad Rodoni dan Herni Ali, Manajemen Keuangan Modern, (Jakarta: Mitra

4 merupakan gabungan permodalan dari dalam perusahaan baik penggunaan laba ditahan dan ekuitas, sedangkan dari luar perusahaan merupakan utang jangka panjang berupa utang bank ataupun pembiayaan dari bank konvensional maupun syariah Syariah, serta penerbitan obligasi/sukuk.

Struktur modal yang didefinisikan di atas merupakan cara perusahaan membiayai aktiva perusahaan melalui beberapa kombinasi. Meskipun sifat keduanya berbeda, utang dan ekuitas saling melengkapi sebagai sumber keuangan dalam perusahaan yang akan dapat mempengaruhi pencapaian tujuan perusahaan baik dari segi peningkatan nilai perusahaan ataupun peningkatan bagi nilai pemegang saham.20 Fokus utama dalam struktur modal adalah untuk

mencari kombinasi yang tepat. Banyak teori yang telah diajukan dalam literatur-literatur keuangan mengenai pencapaian struktur modal yang optimal bagi perusahaan. Struktur modal menjadi salah satu topik yang menarik minat para akademisi dan praktisi.21 Hubungan antara struktur modal dan nilai perusahaan

telah menjadi isu yang paling diperdebatkan.22 Berbagai riset juga telah

dilakukan para akademisi untuk menjelaskan hubungan antara struktur modal dan nilai perusahaan.23

Struktur modal juga dibutuhkan dalam pengambilan keputusan mengenai perbelanjaan di dalam suatu perusahaan, karena dapat mempengaruhi kinerja perusahaan.24 Ogebe berpandangan bahwa perusahaan biasanya akan

menghadapi masalah ketika menyusun rancangan modal serta sumber pendanaannya, apakah akan meningkatkan utang atau modal yang mampu memberikan implikasi terhadap kinerja perusahaan. Hal tersebut tentu sangat penting agar perusahaan mampu bertahan hidup.25 Struktur modal yang efektif

20 Wan Shahzlinda Shah Bt Shahar & Wan Shahdila Shah Bt Shahar, “Impact of

Firm Leverage to Performance: Evidence from Shariah and Non-Shariah Compliant Companies in Malaysia” in First International Conference on Economics and Banking (ICEB-15).

21 Anthony Kyereboah-Coleman, “The Impact Of Capital Structure On The

Performance of Microfinance Institutions”, in The Journal of Risk Finance, Vol. 8 No. 1, 2007, pp. 56-71. doi 10.1108/15265940710721082.

22 Razali Haron., et al., , “Determinants Of Target Capital Structure: Evidence On

South East Asia Countries” in Journal of Business and Policy Research, 2011, Vol. 6. No. 3.

December 2011. Pp.39-61. Retrieved from

https://www.researchgate.net/publication/265179567.

23 Saroha Simanjuntak, Analisis Determinan Struktur Modal dan Pengaruhnya

Terhadap Nilai Perusahaan, (Tesis Program Studi Ilmu Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, 2017, diakses dari: http://repository.usu.ac.id/bitstream/handle/123456789/66343.

24 Le, Thi Phuong Vy, Phan Thi Bich, Nguyet, “Capital Structure And Firm

Performance: Empirical Evidence From a Developing Country”, in Research in International Business and Finance 2017,h.3. doi: 10.1016/j.ribaf.2017.07.012.

25 Ogebe, et al., “The Impact of Capital Structure on Firms’ Performance in Nigeria”

in Munich Personal RePEc Archive (MPRA) 2013. Retrieved from https://mpra.ub.uni-muenchen.de/46173/1/MPRA_paper_46173.pdf.

5 dan efisien dapat menciptakan keuangan perusahaan (corporate finance) yang kuat dan stabil.26 Setiap teori menyajikan penjelasan berbeda tentang

pembiayaan perusahaan dalam kondisi, asumsi, dan proporsi tertentu.

Teori struktur modal modern pertama kali diperkenalkan oleh Franco Modigliani dan Merton H. Miller (1958).27 Modigliani dan Miller atau biasa

menggunakan istilah teori M&M mengungkapkan bahwa “the market value of any firm is independent of its capital structure” nilai pasar dari sebuah perusahaan tidak memiliki pengaruh terhadap struktur modalnya28 dengan

asumsi tidak ada pajak. Teori M&M tanpa pajak mengindikasikan bahwa komponen struktur modal yang terdiri dari utang dan ekuitas tidak memiliki pengaruh yang berarti terhadap nilai perusahaan, dalam artian pengurangan ataupun penambahan utang dan ekuitas tidak memiliki dampak yang signifikan terhadap peningkatan maupun penurunan nilai suatu perusahaan. Selanjutnya Modigliani dan Miller merevisi kembali artikel keuangan yang terbit pada tahun 1958 dengan artikel yang berjudul Corporate Income Taxes and The Cost Of

Capital: A, Correction (1963) dengan memasukkan pengaruh pajak pada biaya

modal dan nilai perusahaan. Hasil penelitian ini membuktikan bahwa perusahaan yang memiliki utang yang banyak dapat meningkatkan nilai perusahaan29 karena

bunga yang terdapat pada biaya modal dapat mengurangi beban pajak sehingga meningkatkan nilai perusahaan. Pandangan M&M menunjukkan bahwa perusahaan harus meningkatkan nilai utang dengan sebesar-besarnya (dalam keadaan ada pajak).30

Selanjutnya trade off theory yang dikembangkan oleh Kraus and Lizenberger (1973),31 Baxter (1976),32 menjelaskan bahwa penggunaan utang

akan meningkat nilai perusahaan hanya pada sampai titik tertentu. Setelah berada pada titik optimal tersebut, penggunaan utang justru akan menurunkan

26 Ahmad Rodoni dan Herni Ali, Manajemen Keuangan Modern…, h.1.

27 Franco Modigliani and Merton H. Miller, ‘The Cost of Capital, Corporation

Finance and the Theory of Investment’, in American Economic Association, 48.3 (1958), 261–97. doi: 10.4013/base.20082.07.

28 D.K.Y Abeywardhana, "Capital Structure Theory: An Overview", Accounting and

Finance Research, 2017, 133. doi: 10.5430/afr.v6n1p133.

29 Merton H. Miller and Franco Modigliani, "Corporate Income Taxes and the Cost

of Capital: A Correction", in The American Economic Review, 53.3, 1963), 433–43. doi: 10.2307/1809167.

30 Suad Husnan dan Enny Pudjiastuti, Dasar-Dasar Manajemen Keuangan,

(Yogyakarta: UPP STIM YPKN, 2015), h.271.

31 Alan Kraus and Robert H. Litzenberger, “A State-Preference Model of Optimal

Financial Leverage”, in The Journal of Finance, Vol. 28, No. 4 (Sep., 1973), pp. 911-922. doi: 10.2307/2978343.

32 Nevins D. Baxter, Leverage, “Risk of Ruin and The Cost of Capital”, in The

Journal of Finance, The American Finance Association, 1976. doi:10.1111/j.1540-6261.1967.tb02975.x.

6 nilai perusahaan.33 Semakin tinggi tingkat penggunaan utang akan berimplikasi

terhadap peningkatan biaya kebangkrutan dan penurunan kinerja suatu perusahaan.34

Stewart C Myres dan Nicholas S Maljuf (1983) membantah penelitian sebelumnya dengan asumsi bahwa tingkat profitabilitas yang tinggi pada perusahaan justru menyebabkan rendahnya tingkat utang yang dimiliki perusahaan dan perusahaan yang tingkat profitabilitasnya tinggi memiliki sumber dana internal yang cukup. Dengan demikian, perusahaan yang memiliki tingkat proporsi utang yang minimum dapat memaksimalkan nilai perusahaan.35

Teori yang diprakarsai oleh Stewart C Myres dan Nicholas S Maljuf (1983) ini disebut dengan Pecking Order Theory dan teori tersebut sangat bertentangan dengan teori M&M (1963) dan Trade Off Theory.

Penggunaan utang dalam perusahaan tentunya digunakan untuk meningkatkan operasi, ekspansi, dan peningkatan penjualan pada perusahaan, sehingga profitabilitas perusahaan dapat meningkat.36 Penggunaan salah satu

instrument utang seperti laba ditahan (sumber internal) pada pecking order

theory lebih diutamakan untuk kebutuhan struktur modal yang dapat

meningkatkan nilai perusahaan. Rasio pendapatan/laba di dalam suatu perusaahaan dapat dilihat dari rasio profitabilitas pada laporan keuangan yang telah di publikasikan. Profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang cukup untuk menutup biaya dan pengembalian investasi. Pada dasarnya profitabilitas menjadi acuan investor maupun kreditor untuk menilai berapa besar return investasi pada perusahaan tersebut.37

Penelitian ini diawali dengan latar belakang dari perdebatan antara teori M&M (1963), Trade Off Theory (1973, 1976) dan Pecking Order Theory (1984). Penelitian terkait struktur modal terhadap kinerja perusahaan yang diukur dengan profitabilitas maupun nilai perusahaan telah banyak dilakukan oleh peneliti sebelumnya Chen (2012), Hermuningsih (2013) dan Hatta dkk (2015) mendukung teorama M&M dengan pajak dan membuktikan bahwa semakin

33 Suad Husnan dan Enny Pudjiastuti, Dasar-Dasar Manajemen Keuangan,

(Yogyakarta: UPP STIM YPKN, 2015), h.55.

34 Stewart C. Myrers, “Capital Structure”, in Journal of Economic Perspectives—

Volume 15, Number 2—Spring 2001—Pages 81–102. Retrieved from https://www.jstor.org/stable/2696593.

35 Stewart C Myres and Maljuf, Nicholas S, “Corporate Financing and Investment

Decisions When Firms Have Information that Investor Do Not Have”, in Journal of Financial Economics, Volume 13, Issue 2, June 1984, Pages 187-221. doi: 10.1016/0304-405X(84)90023-0.

36 Maria Kontesa, “Capital Structure, Proftability, And Firm Value, Whats New? ”,

in Research Journal of Finance And Accounting 2015, Vol.6, No.20. Retrieved from https://www.iiste.org/Journals/index.php/RJFA/article/view/26331.

7 banyak perusahaan menggunakan utang, semakin baik kinerja dan nilai perusahaannya. Penelitian tersebut bertolak belakang dengan yang dilakukan oleh Fauzia, dkk (2011), Nadeem (2013), Rehman (2016), Phuong (2017) dan Ahmed (2018), dalam penelitiannya berkesimpulan bahwa penggunaan utang yang banyak justru dapat membuat nilai perusahaan semakin menurun ketika menggunakan terlalu banyak pendanaan berbasis utang. Dalam penelitian lain Coleman (2007), Ibrahim (2009), Acaravci (2015), Hadi (2017) dan Haroon (2018), para peneliti menjelaskan bahwa perusahaan yang memiliki nilai profitabilitas yang tinggi memiliki komposisi utang cenderung lebih sedikit.

Pada penelitian ini teori struktur modal akan diuji pada perusahaan-perusahaan yang masuk dalam kategori Daftar Efek Syariah (DES) dan tercatat dalam Jakarta Islamic Indeks (JII).38 Objek penelitian ini dipilih karena

perusahaan-perusahaan yang masuk dalam kategori tersebut merupakan perusahaan penerbit saham syariah yang memiliki struktur modal yang sangat berbeda dari perusahaan pada umumnya. Perusahaan yang tercatat di JII memiliki pembatasan atas komponen struktur modal yaitu utang. Pembatasan tersebut disebut sebagai financial screening yang mengatur penggunaan utang berbasis bunga terhadap total aset perusahaan perusahaan penerbit saham syariah dan untuk utang yang bersifat non bunga tidak ada pembatasan.

Saham-saham yang masuk dalam kategori Syariah sebelumnya sudah lulus uji screening melalui dua metode yaitu screening kualitatif dan screening

kuantitatif.39Screening kualitatif atau biasa juga disebut sebagai kriteria bisnis

(business screening) meliputi objek usaha dari setiap emiten. Indeks Syariah pada umumnya melarang berinvestasi pada perusahaan yang meliputi bisnis alkohol, babi, tembakau, senjata, perjudian, pornografi, bisnis hiburan serta sistem keuangan konvensional.40

Selanjutnya screening kuantitatif (financial screening) merupakan ketentuan atas rasio keuangan. Pertama total utang berbasis bunga dibandingkan dengan total aset tidak lebih dari 45%. Kedua total pendapatan bunga dan

38Jakarta Islamic Index (JII) merupakan indeks yang diluncurkan pada 3 Juli 2000

yang terdiri dari 30 saham yang memenuhi kriteria syariah yang di tetapkan oleh Dewan Syariah Nasional (DSN)dan merupakan saham yang paling likuid yang tercatat di Bursa Efek Indonesia (BEI). Soemitra, Bank dan Lembaga Keuangan Syariah…, h.139.

39 Egi Arvian Firmansyah, “Seleksi Saham Syariah: Perbandingan antara Bursa Efek

Indonesia dan Malaysia”, Jurnal Inspirasi Bisnis dan Manajemen 2017, Vol 1, (1). Diakses dari http://id.portalgaruda.org/index.php?ref=browse&mod=viewarticle&article=514433.

40 Nafis Alam, Lokesh Gupta, and Bala Shanmugam, Islamic Finance a Practical

8 pendapatan tidak halal lainnya dibandingkan total usaha dan pendapatan lain-lain tidak lebih dari 10%.41

Secara umum, rasio keuangan yang ditetapkan untuk screening saham perusahaan penerbit saham syariah memiliki rasio yang berbeda-beda di berbagai belahan dunia.42 Bursa saham Dow Jones Islamic Market Index (DJIMI) Amerika

Serikat, Uni Emirat Arab, Arab Saudi, dan Istanbul Turki menerapkan rasio utang berbasis bunga terhadap kapitalisasi pasar sedangkan bursa saham FTSE Inggris, Karachi Pakistan menggunakan rasio utang berbasis bunga terhadap aset. Adapula yang tidak menggunakan rasio utang yang mengandung bunga, seperti Malaysia.43

Tabel 1.144

Kriteria Kuantitatif Sharia Screening

Indeks Rasio Utang

Dow Jones Islamic Market Index (DJIMI)

Total Utang / Kapitalisasi Pasar (rata-rata 24 bulan) ≤ 33%

FTSE Global Islamic Index Total Utang / Total Aset ≤ 33%

Kuala Lumpur Stock Exchange

Shariah Indeks Total Utang / Total Aset ≤ 33%

Indonesia Sharia Stock Index (ISSI)45

Total Utang Berbasis Bunga / Total Aset

≤ 45% Sumber: AAOFI dan Bursa Efek Indonesia (data diolah)

Berdasarkan pengamatan peneliti dari laporan keuangan perusahaan yang telah dipublikasikan pada tabel 1.2 menunjukkan bahwa rata-rata struktur modal perusahaan yang diukur ukur dengan rasio Debt Equity Ratio dan Debt to Asset Ratio memiliki rasio yang berfluktuatif dan cenderung menurun setiap tahunnya bahkan profitabilitas yang diukur dengan rasio Return On Asset dan

Return On Equity juga memiliki nilai yang berfluktuatif. Dari informasi tersebut, akankah penurunan tingkat utang memiliki efek terhadap kinerja dan nilai perusahaan. Menurut Ross, utang merupakan sebuah pengungkit dalam pengertiannya bahwa menggunakan utang dapat melipatgandakan keuntungan yang potensial bagi para pemegang saham, tetapi sebaliknya utang juga memiliki

41 Keputusan Ketua BAPEPAM LK NOMOR: KEP-208/BL/2012 Tentang Kriteria

Dan Penerbitan Daftar Efek Syariah, lihat juga di POJK No. 35/ POJK.04/ 2017 Tentang Kriteria Penerbitan Daftar Efek Syariah.

42 Andri Soemitra, Masa Depan Pasar Modal Syariah di Indonesia, (Jakarta:

Prenamedia Group, 2014), h. 115.

43 Soemitra, Masa Depan Pasar Modal Syariah di Indonesia…, h. 116.

44 Hamed Merah, Shari’ah Screening Methodology, AAOIFI (Accounting And

Auditing Organization For Islamic Financial Institution, 2017), h.31.

45 Peraturan Bapepam-LK Nomor II.K.1 tentang Kriteria dan Penerbitan Daftar Efek

9 potensi yang dapat memicu kerugian, kesulitan keuangan, maupun kegagalan perusahaan.46 Brigham juga menjelaskan semakin rendah utang suatu perusahaan

risiko yang dihadapi semakin berkurang dan sebaliknya ketika rasio utang (debt ratio) perusahaan tinggi, maka semakin tinggi pula risiko perusahaan47 bahkan

utang yang berlebihan dapat menyebabkan perusahaan kesulitan keuangan serta menghambat perkembangan perusahaan.

Tabel 1.2

Rasio Keuangan Tahunan Perusahaan di Jakarta Islamic Index

NO KODE TAHUN DAR DER ROA ROE NPM PRICE

1 ADRO 2014 0,49 0,97 2,86 5,62 5.51 1040 2015 0,44 0,78 2,53 4,5 5.63 515 2016 0,42 0,72 5,22 9 13.5 1695 2017 0,4 0,67 7,87 13,11 16.46 1860 2018 0,39 0,64 5,92 9,71 11.54 1215 2 AKRA 2014 0,6 1,48 5,34 13,26 3.61 4120 2015 0,52 1,09 6,96 14,53 5.22 7175 2016 0,49 0,96 6,61 12,97 6.64 6000 2017 0,46 0,86 7,75 14,45 6.57 6225 2018 0,5 0,99 8,25 16,43 6.99 4290 3 ASII 2014 0,49 0,96 9,37 18,39 9.51 7425 2015 0,48 0,94 6,36 12,34 7.85 6000 2016 0,47 0,93 6,99 13,89 8.37 8275 2017 0,47 0,89 7,84 14,82 9.16 8300 2018 0,49 0,98 6,29 12,43 9.06 8225 4 ICBP 2014 0,4 0,66 10,16 16,83 68.57 13100 2015 0,38 0,62 11,01 17,84 34.45 6738 2016 0,36 0,56 12,56 19,63 27.54 8575 2017 0,36 0,56 11,21 17,43 47.55 8900 2018 0,34 0,51 13,31 20,15 19.52 10450 5 INCO 2014 0,24 0,31 7,38 9,65 8.43 3625 2015 0,2 0,25 2,21 2,75 9.21 1635 2016 0,18 0,21 0,09 0,1 10.54 2820 2017 0,17 0,2 -0,7 -0,84 9.95 2890 2018 0,15 0,17 2,75 3,21 11.91 3260

46 Stephen A.Ross, Pengantar Keuangan Perusahaan, (Jakarta: Salemba Empat,

2015), h.27.

47 Eugene F. Brigham dan Joel F. Houston, Manajemen Keuangan, Edisi Kedelapan,

10 6 KLBF 2014 0,22 0,27 17,06 21,74 16.6 1830 2015 0,2 0,25 15,02 18,81 6.39 1915 2016 0,18 0,22 15,44 18,86 0.33 1815 2017 0,16 0,2 14,76 17,66 -2.41 1795 2018 0,16 0,19 13,54 16,07 7.79 1785 13 UNTR 2018 - - - - 14 UNVR 2018 - - - -

Sumber: www.idx.co.id (data diolah)

Penetapan screening sharia secara kuantitatif pada rasio utang menunjukkan pembahasan yang sama dengan teori struktur modal (capital structure). Sudut pandang mengenai struktur modal (capital structure) hampir sama dengan financial screening yang ada pada perusahaan penerbit saham syariah. Tentunya struktur modal pada perusahaan penerbit saham syariah terhadap kinerja perusahaan menarik untuk dikaji kembali karena masih adanya inkonsistensi beberapa hasil penelitian terdahulu. Penelitian struktur modal umumnya dilakukan pada perusahaan konvensional, perbankan Syariah dan non Syariah. Untuk itu perlu dilakukan penelitian lanjutan terhadap perusahaan penerbit saham syariah yang tercatat pada Jakarta Islamic Index (JII) tahun 2014-2018.

B. Identifikasi Masalah

Berdasarkan pada penjelasan latar belakang di atas, peneliti mengidentifikasi berbagai permasalahan yang terjadi dalam pengaruh struktur modal dan profitabilitas terhadap nilai perusahaan penerbit saham syariah di Bursa Efek Indonesia. Identifikasi masalah-masalah tersebut dikemukakan di bawah ini, yaitu:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia memiliki komposisi struktur utang yang berbeda, baik dari sektor pertanian, property, manufaktur, dan keuangan. Apakah komposisi struktur modal yang digunakan tiap sektor dapat meningkatkan kinerja perusahaannya, dan sektor manakah yang lebih optimal dalam penentuan komposisi struktur modalnya ?

2. Pembatasan struktur modal berbasis bunga tentunya dapat berimplikasi pada kesulitan keuangan karena pembiyaan di Indonesia masih di dominasi oleh Perbankan konvensional. Apakah cost of capital yang ditimbulkan oleh utang dapat menyebabkan kinerja perusahaan semakin baik atau malah semakin buruk ?

3. Penetapan financial screening pada perusaahaan belum menemukan kesepakatan secara internasional. Hal ini menyebabkan tiap negara yang memiliki screening Syariah berbeda-beda dalam pengambilan keputusan.

11 4. Apakah kinerja perusahaan yang listing di Indeks Saham Syariah Indonesia lebih baik dari pada perusahaan yang delisting maupun perusahaan yang konvensional ?

5. Pembatasan utang yang ditetapkan BAPEPAM-LK (sekarang OJK) melalui kebijakan financial screening hanya memperbolehkan perusahaan memiliki utang berbasis bunga sebesar 45% dari total asset yang dimiliki. Apakah dengan pembatasan ini perusahaan dapat memaksimalkan profitabilitas dan nilai perusahaannya. ?

C. Perumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah dikemukakan di atas, pertanyaan mayor dalam penelitian ini adalah bagaimana pengaruh struktur modal dan profitabilitas terhadap nilai perusahaan penerbit saham syariah di Indonesia ?

Selanjutnya, pertanyaan minor yang muncul adalah:

1. Sejauhmana pengaruh penetapan struktur modal syariah terhadap nilai perusahaan ?

2. Sejauhmana pengaruh penetapan struktur modal syariah terhadap profitabilitas perusahaan ?

3. Sejauhmana pengaruh profitabilitas terhadap nilai perusahaan ?

4. Sejauhmana pengaruh struktur modal terhadap nilai perusahaan ketika di mediasi oleh profitabilitas ?

D. Pembatasan Masalah

Dari berbagai permasalahan yang telah penulis identifikasi, penelitian ini akan memfokuskan pembahasannya dalam beberapa pembatasan, antara lain: 1. Penelitian ini membahas pengaruh struktur modal terhadap profitabilitas dan nilai perusahaan penerbit saham syariah di Indonesia. 2. Perusahaan penerbit saham syariah dalam penelitian ini merupakan

emiten yang sudah sesuai dengan kriteria sharia screening.

3. Penelitian ini menggunakan laporan keuangan tiap perusahaan dan hanya menggunakan rasio utang yaitu debt to asset ratio (DAR) dan

debt to equity ratio (DER), rasio profitabilitas menggunakan return on asset (ROA)dan return on equity (ROE) dan net profit margin (NPM).

Nilai perusahaan sendiri diukur dengan harga saham, price earning ratio

(PER), price book value (PBV),earning per share (EPS), dan Tobin’s Q. 4. Perusahaan yang menjadi objek dalam penelitian ini hanya perusahaan penerbit saham syariah yang konsisten terdaftar di Jakarta Islamic Index pada tahun 2014-2018.

12 E. Tujuan Penelitian dan Manfaat Penelitian

Secara umum penelitian ini bertujuan untuk menganalisis pengaruh penetapan struktur modal syariah dengan basis financial screening terhadap profitabilitas serta nilai perusahaan penerbit saham syariah di Indonesia. Secara khusus tujuan penelitian ini adalah:

1. Untuk menjelaskan pengaruh struktur modal terhadap nilai perusahaan penerbit saham syariah di Indonesia.

2. Untuk menjelaskan pengaruh struktur modal syariah terhadap profitabilitas perusahaan penerbit saham syariah di Indonesia.

3. Untuk menjelaskan pengaruh profitabilitas terhadap nilai perusahaan penerbit saham syariah di Indonesia.

4. Untuk menjelaskan pengaruh struktur modal dan profitabilitas sebagai variabel moderasi terhadap nilai perusahaan penerbit saham Syariah di Indonesia.

F. Penelitian Terdahulu yang Relevan

Literatur tentang pengaruh antara struktur modal dan kinerja perusahaan sangat banyak, terutama merujuk ke perusahaan-perusahaan konvensional. Namun, bukti empiris memperoleh hasil yang bertentangan dan tidak konsisten. Beberapa bukti empiris telah membuktikan pengaruh antara struktur modal perusahaan dengan kinerja perusahaan. Umumnya penelitian yang telah dilakukan memiliki beberapa perbedaan dalam hal pengukuran struktur modal, profitabilitas maupun nilai perusahaan, antara lain Chen dan Strange (2006) meneliti mengenai determinan struktur modal di perusahaan yang terdaftar di

Shanghai Stock Exchange dan Shenzhen Stock Exchange di China dengan 972

sampel. Hasil penelitian ini membuktikan bahwa profitabilitas perusahaan memiliki pengaruh yang negatif terhadap struktur modal, pajak tidak berpengaruh terhadap rasio utang, dan struktur kepemilikan berpengaru negatif terhadap struktur modal. Perusahaan dengan kepemilikan saham institusional yang lebih tinggi cenderung menghindari menggunakan pembiayaan utang. Perusahaan seperti BUMN sangat tidak menyukai perusahaan dengan pembiayaan utang.48

Coleman (2007) meneliti hubungan struktur modal terhadap kinerja 52 lembaga keuangan mikro di Ghana dengan menggunakan metode data panel. Hasil penelitian menguak fakta bahwa lembaga keuangan mikro memiliki leverage tinggi dan memiliki kinerja lebih baik dengan menjangkau lebih banyak basis pelanggan dan mengurangi tingkat gagal bayar dan implikasi penelitian ini

48 Jian Chen dan Roger Strange, “The Determinants of Capital Structure: Evidence

form Chinese Listed Companies”, in Economic Change and Resctrutring (2006) 38: 11-35. doi: 10.1007/s10644-005-4521-7.

13 adalah LKM menggunakan lebih banyak utang dibandingkan dengan ekuitas untuk membiayai operasi mereka.49

Smith, Chen dan Anderson (2012) menganalisis hubungan pertumbuhan penjualan dan kinerja perusahaan terhadap struktur modal perusahaan di Selandia Baru dalam periode 1984 hingga 2008, hasil temuannya adalah dengan menggunakan utang perusahaan mampu meningkatan penjualan dan pengembalian terhadap aset perusahaan menurun (ROA). Rata-rata perusahaan di Selandia Baru menggunakan lebih banyak utang jangka panjang untuk bersaing dan meningkatkan pangsa pasar. Mereka melakukan ini dengan menurunkan harga produk, yang menghasilkan pertumbuhan penjualan yang tinggi tetapi menurunkan ROA menjadi lebih rendah dibandingkan dengan perusahaan pesaing. Dengan demikian, ketika pertumbuhan penjualan telah tercapai, perusahaan-perusahaan Selandia Baru tampaknya mempertahankan tingkat utang jangka panjang mereka, dan bukan menguranginya. Alasannya adalah memastikan pertumbuhan penjualan mereka berlanjut di masa depan. Namun, ada bukti signifikan bahwa peningkatan ROA menghasilkan penurunan jumlah utang yang digunakan oleh perusahaan. Penjelasan tentang hasil ini adalah bahwa perusahaan dengan profitabilitas yang lebih besar memiliki lebih banyak laba ditahan dan oleh karena itu tidak perlu menggunakan leverage

sebanyak mungkin untuk membiayai kegiatan operasional perusahaan tersebut. Di sisi lain, profitabilitas yang lebih rendah dapat meningkatkan tekanan pada perusahaan untuk menggunakan lebih banyak utang di tahun-tahun berikutnya.50

Hasil Nadeem dan Wang (2013) menganalisis hubungan struktur modal terhadap kinerja perusahaan non-keuangan yang terdaftar di Karachi Stock Exchange Pakistan 2004-2009 hasil penelitian membuktikan bahwa struktur modal perusahaan yang diukur dengan total debt ratio dan long and short term ratio berhubungan negatif dengan Return On Asset. Selain itu, total rasio utang dan rasio utang jangka panjang berhubungan negatif dengan rasio market-to-book.51

Acaravci (2015) menganalisis determinan struktur modal perusahaan sektor manufaktur di Bursa Efek Istanbul. Penelitian ini menggunakan 79 perusahaan periode 1993 sampai 2010 dengan menggunakan analisis data panel. Temuan empiris menunjukkan bahwa peluang pertumbuhan umumnya memiliki

49 Anthony Kyereboah-Coleman, “The Impact Of Capital Structure On The

Performance Of Microfinance Institutions”, in The Journal of Risk Finance, Vol. 8 No. 1, 2007, pp. 56-71. doi: 10.1108/15265940710721082.

50 David J. Smith, et al., “The relationship between capital structure and product

markets: evidence from New Zealand, in Review of Quantitative Finance and Accounting, (2012) 38:1–24. Retrieved from https://link.springer.com/journal/11156.

51 Nadeem Ahmed Sheikh Zongjun Wang , (2013),"The impact of capital structure

on performance", in International Journal of Commerce and Management, Vol. 23 Iss 4 pp. 354 – 368, Emerald Group Publishing Limited 1056-9219. doi: 10.1108/IJCoMA-11-2011-0034.

14 pengaruh positif terhadap struktur modal dan hasil ini menunjukkan bahwa perusahaan dengan peluang pertumbuhan masa depan yang tinggi menggunakan lebih banyak pembiayaan dengan utang. Ukuran perusahaan juga berkorelasi negartif dengan leverage. Dan hasil ini bertolak belakang dengan pecking order

theory. Dengan demikian, perusahaan lebih memilih ekuitas daripada

pembiayaan utang. Dalam semua temuan empiris, leverage jufa berkorelasi negatif dengan profitabilitas. Temuan ini konsisten dengan theory daripada dengan teori trade-off. Artinya, perusahaan yang untung lebih tinggi menggunakan lebih sedikit utang. Perusahaan dengan laba tinggi menggunakan pembiayaan internal, sedangkan perusahaan dengan laba rendah menggunakan lebih banyak utang karena dana internal mereka tidak memadai.52

Phuong (2017) meneliti mengenai struktur modal dan kinerja perusahaan di negara berkembang seperti Vietnam, penelitian ini menggunakan data perusahaan non keuangan periode 2007-2012 dengan menggunakan analisis data panel. Hasil penelitian ini membuktikan bahwa semua rasio utang yang diukur dengan (book leverage dan market leverage) memiliki pengaruh yang negatif dan signifikan terhadap kinerja perusahaan (ROA dan Tobin’s Q).53

Ahmed, et.al (2018) menganalisis pengaruh leverage keuangan terhadap kinerja yang diukur dengan proxy ROA, ROE dan Tobin’s Q. Objek penelitian yaitu perusahaan yang tercatat di indeks KSE 100 tahun 2005-20014 di 100 Pakistan dengan menggunakan analisis Hausman. Hasil penelitiannya menunjukkan bahwa struktur modal menunjukkan hubungan yang negatif terhadap Return On Asset, Return On Equity dan Tobin’s Q.54

Fauzias, et.al (2011) meneliti faktor-faktor penentu struktur modal pada negara-negara kawasan asia tenggara yaitu Malaysia, Thailand dan Singapura dengan penggunaan data keuangan selama 10 tahun (2000 – 2009), hasil penelitian ini membuktikan bahwa profitabilitas perusahaan memiliki hubungan yang negatif terhadap struktur modal perusahaan, ukuran perusahaan memiliki hubungan yang positif terhadap struktur modal perusahaan yang ada di singapura dan thailand. Perusahaan tersebut cenderung menggunakan utang lebih banyak karena faktor ukuran perusahaan dapat memaksimalkan utang perusahaan.

52 Kakilli Acaravci, “The Determinants of Capital Structure: Evidence from the

Turkish Manufacturing Sector”, in International Journal of Economics and Financial Issues, Vol.5, No. 1, 2015, pp. 158-171. Retrieved from www.ecojournals.com.

53 Le Thi Phuong Vy, Phan Thi Bich, Nguyet, “Capital Structure And Firm

Performance: Empirical Evidence From A Developing Country”, in Research in International Business and Finance, 2017, h.3. doi:10.1016/j.ribaf.2017.07.012.

54 Farhan Ahmed, Iqra Awais, & Muhammad Kashif, “Financial Leverage and Firms’

Performance: Empirical Evidence from KSE-100 Index. Etikonomi: Jurnal Ekonomi. Vol. 17 (1), 2018 : 45 – 56. doi: 10.15408/etk.v17i1.6102.

15 selanjutnya harga saham memiliki hubungan yang negatif terhadap struktur modal disemua negara.55

Hermuningsih (2013) dalam “Pengaruh Profitabilitas, Growth Opportuniy, dan Struktur Modal Terhadap Nilai Perusahaan Publik di Indonesia” Jurnal penelitian ini meneliti bagaimana profitabilitas, struktur modal, dan peluang pertumbuhan perusahaan dapat mempengaruhi nilai suatu perusahaan secara langsung dan tidak langsung. Hasil penelitian yang dihasilkan variabel profitabilitas, peluang pertumbuhan, dan struktur modal berpengaruh positif terhadap nilai perusahaan. Hal ini mengindikasikan bahwa profitabilitas yang semakin besar menunjukkan peluang pertumbuhan semakin tinggi, dan didorong semakin besar proporsi utang dalam struktur modal perusahaan menjadikan pengaruh tersebut semakin meningkatkan nilai perusahaan. Penelitian ini mendukung teori M&M dengan pajak dengan semakin tinggi utang maka semakin tinggi juga nilai perusahaan. Keterbatasan dalam penelitian ini adalah peneliti hanya menggunakan perusahaan yang masuk dalam kategori LQ45.56

Hatta Saleh, dkk (2015), “The Influence of Assets Structure, Capital Structure and Market Risk on the Growth, Profitability and Corporate Values (Study In Manufacturing Companies Listed In Indonesia Stock Exchange)”, sampel yang terdapat pada penelitian ini berjumlah 29 perusahaan yang terdaftar di BEI dalam rentang waktu 2011-2013 dan diuji dengan menggunakan uji PLS. Hasil penelitian ini membuktikan bahwa struktur asset dan struktur modal berpengaruh terhadap pertumbuhan perusahaan. Struktur asset dan struktur modal berpengaruh terhadap profitabilitas. Pertumbuhan perusahaan secara signifikan mempengaruhi nilai perusahaan dan profitabilitas berpengaruh terhadap nilai perusahaan. Risiko pasar tidak berpengaruh terhadap pertumbuhan dan profitabilitas perusahaan.57

Penelitian selanjutnya dilakukan oleh Thabet, dkk (2017)58 meneliti

struktur modal pada perusahaan Syariah di Malaysia. Tujuan Penelitian ini adalah untuk mengembangkan model struktur modal. Penelitian ini meneliti 263 perusahaan syariah yang terdaftar di Bursa Malaysia periode 2006-2011. Hasil penelitiannya menyimpulkan bahwa pajak tidak memiliki pengaruh terhadap

55 Fauzias, et al, “Determinants of Target Capital Structure: Evidence on South East

Asia Countries”,in Journal of Business and Policy Research, Vol. 6. No. 3 Desember 2011. Pp. 39-61. Retrieved from http://wbiaus.org/3.%20Fauzias.pdf.

56 Sri Hermuningsih, “Pengaruh Profitabilitas, Growth Opportunity, Strukur Modal

Terhadap Nilai Perusahaan Pada Perusahaan Publik di Indonesia”, Buletin Ekonomi Moneter dan Perbankan, Oktober 2013, h. 128. doi: 10.21098/bemp.v16i2.27.

57 Hatta Saleh, Suma Priyawan dan Tri Rahmawati, “The Influence of Assets

Structure, Capital Structure and Market Risk on the Growth, Profitability and Corporate Values (Study In Manufacturing Companies Listed In Indonesia Stock Exchange)”, in

International Journal of Business and Management Invention. Retrieved from www.ijbmi.org

58 Omer Bin Thabet, et.al “Capital Structure of Malaysian Sharīʿah-Compliant

16 leverage perusaahaan. Hasil ini tidak sesuai dengan teori teori trade-off bahwa pajak secara positif terkait dengan leverage perusahaan. Ini menunjukkan bahwa keuntungan pajak yang diperoleh perusahaan dari menggunakan pembiayaan utang tidak mempengaruhi struktur modal perusahaan yang sesuai dengan Syariah. Hasil penelitian ini mendukung proposisi Modigliani dan Miller (1958) bahwa pajak tidak memiliki pengaruh terhadap keputusan pendanaan perusahaan. Tangibilitas tidak berpengaruh terhadap leverage. Oleh karena itu, tidak ada bukti bahwa tangibilitas mempengaruhi keputusan pembiayaan utang perusahaan-perusahaan yang patuh pada Sharīʿah. Temuan ini bisa disebabkan oleh fakta bahwa perusahaan Islam memiliki alternatif pendanaan selain utang. Selain itu profitabilitas menunjukkan bahwa memiliki pengaruh yang negative terhadap leverage. Penjelasan dari temuan ini terletak pada kenyataan bahwa perusahaan-perusahaan yang mematuhi Sharīʿah yang terdaftar di Bursa Malaysia tidak diizinkan untuk menginvestasikan uang menganggur dalam investasi berbasis bunga karena keterlibatan riba dalam pengembalian tersebut. Selain itu, penggunaan dana internal juga sangat disarankan sebelum menerbitkan utang. Hasilnya konsisten dengan prediksi teori pecking order

bahwa perusahaan yang menguntungkan cenderung tidak menggunakan pembiayaan utang.

Rehman, Siddiq dan Khan (2016) dalam penelitiannya menganalisis secara empiris mengenai pengaruh struktur modal terhadap profitabilitas perusahaan non-keuangan yang terdaftar di Pakistan dengan menggunakan uji Regresi data panel. Data yang digunakan adalah data sekunder dari 2008-2013. Temuan dalam penelitian ini adalah bahwa struktur modal yang diukur dengan utang jangka panjang (LTD), utang jangka pendek (STD), dan total utang (TD) memiliki hubungan negatif terhadap kinerja perusahaan yang diukur dengan ROA dan ROE. Dalam hal kinerja perusahaan diukur melalui GPR, pilihan struktur modal yang diukur melalui LTD dan TD menunjukkan hubungan positif dan signifikan secara statistik dengan kinerja perusahaan sedangkan dalam kasus STD itu negatif.59

Kuncoro Hadi (2017) meneliti mengenai “Islamic Capital Structure, Analisis Kritis Terhadap Dampak Fatwa Efek Syariah DSN-MUI”. Penelitian ini menggunakan metode pendekatan mix method dan diformulasikan dengan metodologi baru yaitu descriptive tiered variance. Struktur modal sebagai bahan konstruktif diuji menggunakan data panel untuk melihat pengaruh yang dihasilkan terhadap nilai perusahaan. Hasil penelitian ini membuktikan bahwa kebijakan sharia screening mendukung pertumbuhan nilai perusahaan efek Syariah, baik diuji dengan pecking order theory maupun signalling theory dan

59 Zia ur Rehman, et al., “Influence of Capital Structure Choice on Firm

Performance: A Case of Listed Non-Financial Firms of Pakistan”, in The Journal of Humanities and Social Sciences, 2016, Vol. 24, Iss. 1, : 83-97. Retrieved from https://search.proquest.com/openview/92eda63e565e38dab04bb152e55dff0b/1?pq-origsite= gscholar&cbl=1056385.