(Studi Pada Perusahaan yang Terdaftar di Jakarta Islamic Index) THE INFLUENCE OF ASSET STRUCTURE, FIRM SIZE, GROWTH

RATE, AND PROFITABILITY, ON THE CAPITAL STRUCTURE. (A Study on Companies Listed on The Jakarta Islamic Index)

Oleh

KHAFID FATKHUR ROHMAN 20120410230

FAKULTAS EKONOMI

i

THE INFLUENCE OF ASSET STRUCTURE,FIRM SIZE, GROWTH RATE, AND PROFITABILITY, ON THE

CAPITAL STRUCTURE.

(A Study on Companies Listed on The Jakarta Islamic Index)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Oleh

KHAFID FATKHUR ROHMAN 20120410230

FAKULTAS EKONOMI

ii Nama : Khafid Fatkhur Rohman Nomor Mahasiswa : 20120410230

Menyatakan bahwa skripsi ini dengan judul “ PENGARUH STRUKTUR AKTIVA, UKURAN PERUSAHAAN, TINGKAT PERTUMBUHAN DAN PROFITABLITAS TERHADAP STRUKTUR MODAL (Studi Pada Perusahaan yang Terdaftar di Jakarta Islamic Index)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 27 Oktober 2016

iii

dan allah mengetahui, sedang kamu tidak mengetahui”

(QS Al-Baqarah : 216)

“Hai orang-orang yang beriman, mintalah pertolongan (kepada Allah) dengan sabar dan sholat”

(QS Al-Baqarah 2:153)

“Katakanlah: Dia-lah Allah, Yang Maha Esa. Allah adalah Tuhan yang bergantung kepada-Nya segala sesuatu. Dia tiada beranak dan tidak

pula diperanakkan. Dan tidak ada seorangpun yang setara dengan Dia”

(QS. Al-ikhlas)

“Allah mengangkat orang beriman di antara kamu dan juga orang-orang yang dikaruniai ilmu pengetahuan hingga beberapa derajat”.

( QS. al-Mujadalah : 11 )

"Hubungan seorang mukmin dengan mukmin lainnya ibarat satu bangunan, sebagian yang setu mendukung/menguatkan bagian yang lainnya"

(HR. Bukhari-Muslim)

Hendaklah kamu semua mengusahakan ilmu pengetahuan itu sebelum dilenyapkan. Lenyapnya ilmu pengetahuan ialah dengan matinya

orang-orang yang memberikan atau mengajarkannya. Seorang-orang itu tidaklah dilahirkan langsung pandai, jadi ilmu pengetahuan itu pastilah harus dengan

belajar. ( Ibnu Mas’ud r.a )

iv

It only need one success to cover thousands of failures (Chairu Tanjung) hanya butuh satu kesuksesan untuk menutupi ribuan kegagalan. (Chairul

Tanjung)

All the future goals and ambitions can only be grasped if we want to continue to learn various things , anywhere and to anyone. (Chairul Tanjung) Semua cita-cita dan ambisi hanya bisa direngkuh apabila kita mau terus belajar berbagai hal, di mana pun dan kepada siapa pun. (Chairul Tanjung

"Orang yang pintar bukanlah orang yang merasa pintar, akan tetapi ia adalah orang yang merasa bodoh, dengan begitu ia tak akan pernah berhenti

v

Alhamdulillahi Robbil ‘alamin atas segala nikmat-MU....

Alhamdulillahi Robbil ‘alamin atas segala nikmat-MU....

Bersyukur kepada Alloh subhanau wata’ala atas segala limpahan nikmat dan kasih sayangNya tiada tara, yang jari ini tidak mampu untuk menghitung nikmatnya satu demi satu, serta sholawat bertagkaikan salam selalu tercurahkan kepada Nabi kita Muhammad SAW, pada akhirnya skripsi yang sederhana serta masih banyak kekurangan ini bisa terselesaikan dengan baik, yang tak luput dari kesalahan. Semoga ini menjadi titik awal untuk melangkah maju menjadikan pondasi untuk menggapai cita cita serta impian besarku aammiiin.

Kupersembahkan karya sederhana ini kepada orang-orang yang sangat kuhormati dan kusayangi..

Kedua orangtuaku

Sebagai tanda baktiku kepadamu, hormat dan serta kasih sayang yang tiada tara telah engkau berikan, kupersembahkan karya ilmiah yang sederhana ini kepada bapak dan ibu yang telah memberikan rasa kasih sayang , segala dukungan yang berbentuk moral maupun moril, do’a yang selalu menyertaimu hingga kesuksesan ini dapat aku raih. Cinta dan kasih sayang yang tidak bisa aku balas dengan untaian kata persembahan ini yang bertulikan terima kasih dan persembahan. Semoga ini menjadi langkah awal untuk membuat bapak dan ibuk bahagia dan bangga karena kusadar, ku belum bisa berbuat lebih baik.

Terima kasih untuk dukungan, bimbingan, nasehat, do’a serta perhatian untukku menjadi yang lebih baik kedepannya

Terima kasih, terima kasih dan terima kasih tiada akhirnya untuk Bapak Teguh Rochim dan Ibu Sunarmi you’re my everthing...

Adikku Fani risqi Albana

Teruntuk adikku, tiada yang lebih indah melainkan berkumpul bersama kamu. Terimakasih atas do’a dan bantuan dari kalian selama ini, maaf belum bisa menjadi kakak yang baik sebagai panutan. Insyaallah saya akan berusaha menjadi yang orang yang lebih baik. Ditunggu sajaa hehehheee...

vi

ini, serta untaian do’amu sebagi penyemangat hidupku, serta keluarga kecilku yang telah membuat letih mejadi semangat, sedih menjadi senyuman. Kepada pahlawan kecil ayah Muhammad Ismail Alfatih yang telah membangunkan ayah setiap malam makasih nak, semoga kamu mejadi anak yang sholih berbakti kepada kedua orangtua, serta bermanfaat bagi umat..

Dosen pembimbing dan akademik

1. Terima kasih sebear-besarnya kepada Ibu Lela Hindasah, SE., M.si. yang tiada lelah membimbing saya hingga mencapai tahan skripsi yang sudah selesai ini.

2. Terima kasih juga untuk dosen pembimbing akademik , juga sebagai orang tua kedua, dan juga sebagai motivator saya , juga sebagai penasehat terbaik dikampus, Bunda Isthofaina astuti SE., M.si. terimah kasih saja saya merasa tidak cukup untuk membalas budi atas apa yang engkau telah berikan.

3. Terima kasih juga kepada dosen pembimbing Bapak wihandaru yang telah memberikan arahan, motivasi serta keteladanan dalam berilmu, tiada sesuatu yang dapat membalas kebaik beliau

Sahabat

1. Terima kasih teman-teman seperjuangan Kelas Manajemen F 2012 yang membuat warna warni dalam hidupku. “sahabat yang tak lekang oleh waktu”. Saprol, sajono, felis, arjun, rizal, muhajir, angga, ega, anam, ipunk, suryadi, dedy, udin, dan semua anggota kelas F yang tidak bisa saya sebutkan satu persatu.

2. Terima kasih kepada HIMAMA keluarga besarku di umy- Musholi, Yayan, Saprol, Icha, Bunda bita, Fatika, rurul mualifah, zaenal, khudori, ela, robi, maya, serta anggota yang lain yang tidak saya sebutkan satu persatu, semoga HIMAMA kedepan menjadi yang lebih baik.

3. Terimakasih kontrakan cendana yang selalu bikin rame- chanif, felis, mahrus,shidiq dkk..

vii

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia

dan rahmat dalam penulisan skripsi dengan judul “PENGARUH STRUKTUR

AKTIVA, UKURAN PERUSAHAAN, PELUANG BERTUMBUH DAN

PROFITABLITAS TERHADAPSTRUKTUR MODAL(Study Perusahaan yang

Terdaftar di Jakarta Islamic Index)”

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah

Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan

informasi bagi para investor, manajemen, dan praktisi bisnis untuk acuan

pengambilan keputusan dalam berinvestasi di pasar modal Syariah.

Penyelesaian skripsi ini tidak dapat terlepas dari bimbingan dan dukungan

berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan

terimakasih kepada:

1. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang

telah memberikan petunjuk, bimbingan dan kemudahan selama penulis

menyelesaikan studi.

2. Ibu Dosen Lela Hindasah, S.E., M.si. yang penuh kesabaran telah

memberikan masukan dan bimbingan selama penyelesaian karya tulis ini.

3. Bapak dan Ibu Dosen Program Studi Manajemen, staff serta karyawan

viii

doa. dorongan dan perhatian kepada penulis hingga dapat menyelesaikan

studi.

5. Sahabat-sahabatku dan teman-temanku di Manajemen 2012 yang

senantiasa memberikan motivasi dan doa kepada penulis hingga dapat

menyelesaikan studi dan skripsi ini.

6. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan, dan

semangat dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai kata akhir, tiada gading yang tak retak, penulis menyadarari masih

banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran, dan

pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman

karya tulis yang sama dengan topik ini.

WassalamualaikumWr. Wb

Yogyakarta, september 2016

ix

HALAMAN PEGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

PERSEMBAHAN... vii

INTISARI ... ix

ABSTRAK ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 5

C. Rumusan Masalah ... 6

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUTAKA ... A. Landasan Teori ... 9

1. Pasar Modal Syariah ... 9

2. Jakarta Islamic Index (JII) ... 10

3. Struktur Modal ... 12

4. Trade Off Theory ... 13

5. Pecking Order Theory ... 14

6. Signaling Theory ... 16

7. Faktor Faktor yang Mempengaruhi Struktur Modal ... 17

a. Struktur Aktiva ... 17

b. Ukuran Perusahaan ... 18

c. Tingkat Pertumbuhan (Growth) ... 20

d. Profitabilitas (ROA) ... 20

x

BAB III METODE PENELITIAN ...

A. Obyek Penelitian ... 34

B. Jenis Data ... 34

C. Teknik pengambilan Sampel ... 34

D. Teknik Pengumpulan Data ... 35

E. Definisi Operasional Variabel Penelitian ... 35

F. Teknik Analisis Data ... 38

G. Uji Hipotesis dan Analisis Data ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... A. Gambaran Umum Obyek Penelitian ... 47

B. Analisis Data ... 50

1. Regresi linier Berganda ... 50

2. Analisis Statistik Deskriptif ... 52

3. Uji Asumsi Klasik ... 53

4. Hasil Penelitian (Uji Hipotesis) ... 57

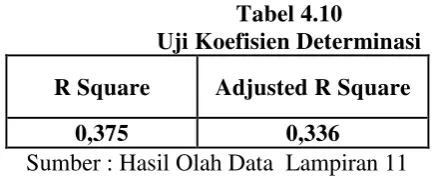

5. Uji R2 ... 59

C. Pembahsan (Interpretasi) ... 60

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... A. Simpulan ... 67

B. Saran ... 68

C. Keterbatasan penelitian ... 68 DAFTAR PUSTAKA

xi

Tabel 4.3 Statistik Deskriptif Variabel Penelitian ... 52

Tabel 4.4 Hasil Uji Normalitas Sesudah di Ln ... 53

Tabel 4.5 Hasil Uji Autokorelasi sesudah di Ln ... 54

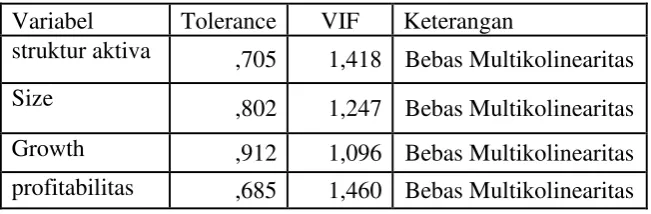

Tabel 4.6 Hasil Uji Multikolinraritas ... 55

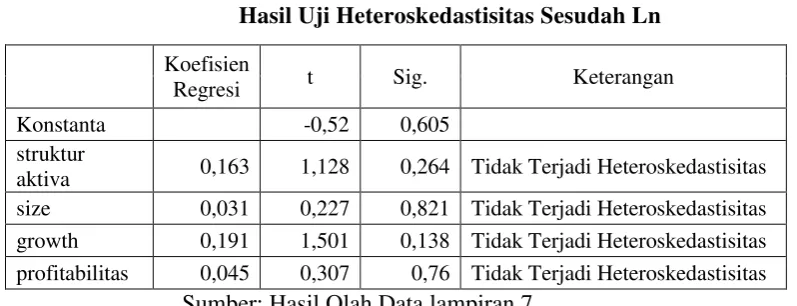

Tabel 4.7 Hasil Uji Heteroskedastisitas Sesudah di Ln ... 56

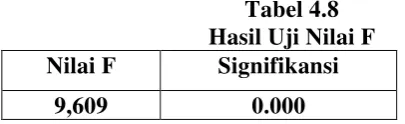

Tabel 4.8 Hasil Uji Nilai F ... 57

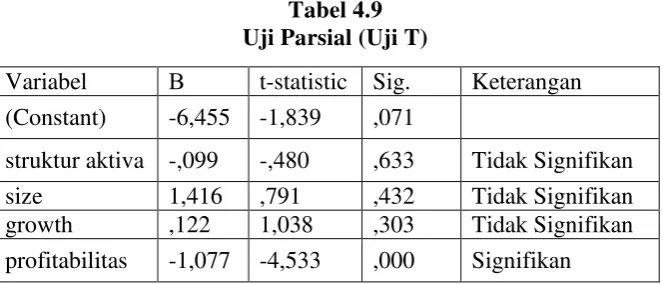

Tabel 4.9 Hasil Uji Parsial(Uji T)... 58

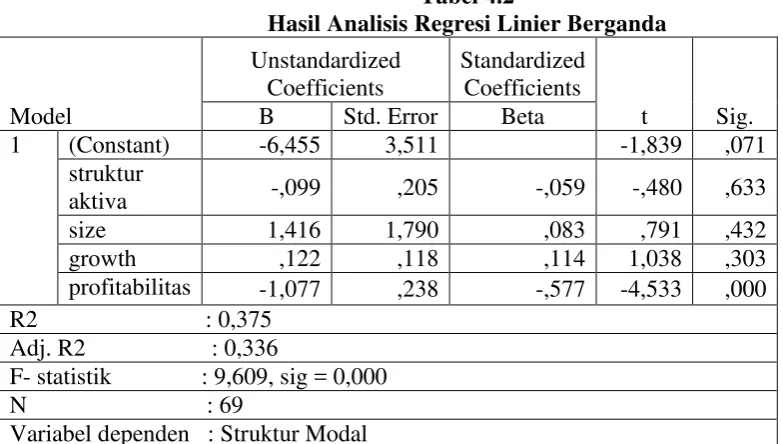

ix mengidentifikasi variabel dominan yang mempengaruhi Struktur Modal pada perusahaan yang termasuk di Jakarta Islamic Index (JII) tahun 2011-2014. Pengambilan sampel menggunakan metode purposive sampling dan diperoleh 19 perusahaan sebagai sampel penelitian dari 30 anggota populasi.Alat analisis dalam penelitian ini menggunakan regresi linier berganda (Multiple Regression).

Hasil penelitian ini menunjukkan bahwa faktor Struktur Aktiva, Size, Growth, dan Return On Assets (ROA) secara simultan berpengaruh signifikan terhadap Struktur Modal. Secara parsial, variabel Struktur Aktiva, Size,dan Growthtidak berpengaruh signifikan terhadap Struktur Modal. VariabelReturn On Assets(ROA) berpengaruh signifikan terhadap Struktur Modal. Sedangkan variabelReturn On Assets(ROA) yang mempunyai pengaruh dominan untuk mempengaruhi Struktur Modal.

x (JII) for the period of 2011-2014. The factors analyzed are asset structure, size,growth, and return on assets (ROA). The samples are taken using purposive sampling method with as many as 19 companies as the samples of the research. The analysis of the research is done using Multiple Linier Regression.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Peran pasar modal merupakan sarana pendanaan bagi perusahaan

maupun pemerintah jangka panjang dalam berbagai instrumen keuangan

yang diperjualbelikan, salah satunya dalam bentuk ekuitas (saham). Pasar

modal memiliki fungsi ekonomi sebagai pasar yang menyediakan fasilitas

atau sarana dalam mempertemukan dua pihak yang memiliki kepentingan,

yaitu pihak investor yang kelebihan dana dan pihak emiten yang

memerlukan dana. Adanya pasar modal, maka investor dapat

menginvestasikan dananya dengan ekspektasi mendapatkan imbalan atas

investasinya (return).

Pasar modal syariah dapat dikatakan sebagai pasar modal yang

menerapkan prinsip-prinsip berbasis syariah. Oleh karena itu, instrumen

yang diperdagangkan didalamnya tidak boleh terkait dengan kegiatan bisnis

yang diharamkan seperti riba (bunga), perjudian, spekulasi, produsen

minuman keras, produsen makanan mengandung unsur babi, dan

sebagainya.

Saham syariah merupakan salah satu bentuk dari saham biasa yang

memiliki karakteristik khusus berupa kontrol yang ketat dalam hal kehalalan

ruang lingkup kegiatan usaha. Saham syariah dimasukkan dalam

perhitungan Jakarta Islamic Index (JII) merupakan indeks yang dikeluarkan

Saham Gabungan (IHSG). JII diluncurkan pada tanggal 3 Juli 2000. Bagi

perusahaan yang terdaftar di Jakarta Islamic Indeks (JII) paling tidak

mereka dinilai telah memenuhi penyaringan syariah dan kriteria untuk

indeks.

Keuangan merupakan salah satu fungsi perusahaan yang harus

dikelola dengan baik guna meningkatkan nilai perusahaan melalui

keputusan keuangan. Keputusan keuangan yang ditentukan oleh

perusahaan menjadi sangat penting, karena manajer memiliki tugas dalam

mewujudkan kesejahteraan pemilik perusahaan. Keputusan keuangan

dalam fungsi manajemen keuangan pada dasarnya terdiri dari keputusan

investasi, keputusan pendanaan dan kebijakan dividen. Menurut Husnan

dan Pudjiastuti (2006), keputusan investasi akan memengaruhi struktur

kekayaan perusahaan sedangkan kebijakan dividen dan keputusan

pendanaan memerhatikan dana yang tertanam dalam jangka waktu lama,

maka perbandingan tersebut disebut dengan struktur modal. Salah satu

keputusan pendanaan yang sangat menentukan kesejahteraan pemilik

perusahaan adalah tentang struktur modal.

Menurut Sartono (2010), struktur modal adalah perimbangan jumlah

hutang jangka pendek yang bersifat permanen atau perbandingan antara

hutang jangka panjang dan modal sendiri yang digunakan perusahaan.

Struktur modal yang optimal merupakan pilihan alternatif kombinasi modal

sendiri dan modal hutang jangka panjang serta menghasilkan nilai

Pengambilan keputusan struktur modal perlu dilakukan secara optimal

dan selektif, karena setiap sumber modal memiliki jangka waktu, tingkat

risiko dan biaya yang beragam. Semakin besar struktur modal

perusahaan tersebut berarti semakin besar pula risiko yang ditanggung

sebuah perusahaan karena semakin banyak biaya hutang yang ditanggung

untuk melakukan operasinya.

Struktur modal merupakan perimbangan antara hutang jangka

panjang dengan modal sendiri. Menurut Martono (2005), struktur modal

merupakan perbandingan atau imbalan pendanaan jangka panjang

perusahaan yang ditunjukkan oleh perbandingan Struktur Aktiva jangka

panjang terhadap modal sendiri. Pendanaan dalam arti luas meliputi semua

aktivitas perusahaan yang berkaitan dengan usaha mendapatkan dana yang

dibutuhkan oleh perusahaan beserta usaha untuk menggunakan dana

tersebut seefisien mungkin. Untuk memperoleh modal tersebut, perusahaan

harus membayar biaya. Biaya tersebut bisa bersifat eksplisit maupun

implisit. Bagi dana yang berasal dari Struktur Aktiva maka biaya modalnya

mudah diidentifikasikan, yaitu biaya bunga. Sedangkan bagi dana yang

berbentuk modal sendiri, biayanya tidak tampak yang biasanya berbentuk

keuntungan yang disyaratkan. Salah satu tugas manajer keuangan adalah

menentukan struktur modal yang tepat, yaitu biaya modal (cost of capital)

minimal yang dapat menghasilkan tingkat return on equity yang tinggi.

Setiap perusahaan membutuhkan dana untuk menjalankan usahanya.

perusahaan digunakan untuk membeli aktiva tetap yang nantinya digunakan

untuk memproduksi barang atau jasa, membeli bahan–bahan untuk

kepentingan produksi dan penjualan, untuk piutang dagang, untuk

mengadakan persediaan kas, dan membeli surat berharga yang sering

disebut efek atau sekuritas untuk kepentingan transaksi maupun untuk

menjaga likuiditas perusahaan.

Dalam upaya memenuhi kebutuhan dana, perusahaan perlu

mempertimbangkan beberapa hal, antara lain berapa besar kebutuhan

dana tersebut, dalam bentuk apa sumber dana tersebut, dan berapa lama

dana itu akan digunakan. Kebutuhan dana untuk pengeluaran operasional

perusahaan dana jangka pendek. Sumber dana jangka pendek ini

digunakan untuk membiayai operasi perusahaan sehari-hari, misalnya

membayar gaji pegawai, membeli bahan baku, membayar biaya

administrasi dan lain-lain. Dana yang dikeluarkan untuk keperluan

operasional ini diharapkan dapat kembali dalam jangka waktu relatif pendek

(kurang dari satu tahun) melalui hasil penjualan. Sementara itu, kebutuhan

dana untuk pengeluaran kapital (capital expenditure) dibiayai dengan

sumber dana jangka panjang. Sumber dana ini digunakan untuk perluasan

perusahaan dan modernisasi perusahaan. Sumber dana jangka panjang

antara lain adalah penerbitan saham, penerbitan obligasi, dan laba ditahan.

Hasil pengembaliannya dapat diterima kembali dalam jangka waktu yang

relatif lama (lebih dari satu tahun). Penggunaan sumber dana jangka

saham preferen), dan laba ditahan yang dilakukan oleh perusahaan akan

membentuk struktur modal perusahaan

Dalam melakukan keputusan pendanaan, perusahaan perlu

mempertimbangkan berbagai faktor yang mempengaruhinya. Menurut

Brigham, et al (2001), faktor-faktor yang mempengaruhi struktur modal

adalah stabilitas penjualan, struktur aktiva, leverage operasi, tingkat

pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap

pemberi pinjaman dan lembaga penilai peringkat, kondisi pasar, kondisi

internal perusahaan dan fleksibilitas keuangan. Sedangkan menurut

Weston, et al dalam damayanti (2013), beberapa faktor yang mempengaruhi

modal perusahaan adalah stabilitas penjualan, struktur aktiva, leverage

operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap

manajemen, sikap pemberi pinjaman dan perusahaan penilai kredibilitas,

kondisi pasar, kondisi internal perusahaaan dan fleksibilitas perusahaan.

Perusahaan yang terdaftar didalam Jakarta Islamic index dipilih

dalam penelitian ini, karena Menurut Rizki Dwi Kurniawan dan Nadia

Asandimitra (2014) Menunjukkan perbandingan antara kinerja indeks

saham syariah dengan indeks saham konvensional. Pada Desember 2011

hingga 23 November 2012 pertumbuhan JII yang terdiri dari 30 saham

berhasil menunjukkan performa yang melebihi LQ45 yakni mencapai

13,17% dibandingkan LQ45 sebesar 10,82%. Dengan membandingkan

kinerja, diharapkan pertumbuhan indeks syariah semakin meningkat

mayoritas masyarakat Indonesia 85% muslim.Oleh karena itu, penelitian ini

merupakan penelitian replikasi dari penelitian sebelumnya yang dilakukan

oleh Damayanti (2013) dengan judul “PENGARUH STRUKTUR

AKTIVA, UKURAN PERUSAHAAN, PELUANG BERTUMBUH DAN

PROFITABLITAS TERHADAP STRUKTUR MODAL (Studi Pada

Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia)”, perbedaan

penelitian ini dengan penelitian sebelumnya adalah pada populasi sampel

pada perusahaan yang terdaftar dijakarta Islamic index dan periode

pengamatan yaitu pada tahun 2011 hingga 2014.

B. Batasan Masalah

Peneliti membatasi masalah dalam penelitian ini agar penelitian ini lebih

terarah dan tidak keluar batas dari apa yang akan dibahas sesuai dengan

judul, ada beberapa batasan masalah penelitian dengan uraian sebagai

berikut:

1. Objek penelitian

Perusahaan yang diteliti merupakan perusahaan yang terdaftar pada

kelompok Jakarta Islamic Index di Bursa Efek Indonesia.

2.Periode tahun pengamatan

Periode pengamatan yang diteliti adalah tahun 2011-2014.

3.Variabel Penelitian

Variable penelitian ini hanya terbatas pada Struktur Aktiva, Size,

C. Rumusan Masalah

Berdasarkan uraian diatas, maka yang menjadi permasalahan dalam

penelitian ini adalah sebagai berikut:

1. Apakah struktur aktiva berpengaruh positif dan signifikan terhadap

struktur modal pada perusahaan yang termasuk di Jakarta Islamic

Index ?

2. Apakah ukuran perusahaan berpengaruh negatif dan signifikan

terhadap struktur modal pada perusahaan yang termasuk di Jakarta

Islamic Index ?

3. Apakah peluang pertumbuhan berpengaruh positif dan signifikan

terhadap struktur modal pada perusahaan yang termasuk di Jakarta

Islamic Index ?

4. Apakah profitabilitas berpengaruh negatif dan signifikan terhadap

struktur modal pada perusahaan yang termasuk di Jakarta Islamic

Index ?

5. Apakah struktur aktiva, ukuran perusahaan, peluang pertumbuhan

dan profitabilitas secara simultan berpengaruh positif dan signifikan

terhadap struktur modal pada perusahaan yang termasuk di Jakarta

Islamic Index ?

D. Tujuan Penelitian

1. Menguji pengaruh Struktur Aktiva terhadap struktur modal pada

perusahaan yang terdaftar di Jakarta Islamic Index (JII) periode

tahun 2011-2014.

2. Menguji pengaruh Ukuran Perusahaan terhadap struktur modal pada

perusahaan yang terdaftar di Jakarta Islamic Index (JII) periode

tahun 2011-2014.

3. Menguji pengaruh Peluang Pertumbuhan terhadap Struktur modal

perusahaan yang terdaftar di Jakarta Islamic Index (JII) periode

tahun 2011-2014.

4. Menguji pengaruh Profitabilitas terhadap struktur modal pada

perusahaan yang terdaftar di Jakarta Islamic Index (JII) periode

tahun tahun 2011-2014.

5. Menguji pengaruh fundamental struktur aktiva, ukuran perusahaan,

peluang pertumbuhan dan profitabilitas secara simultan terhadap

Struktur modal pada perusahaan yang termasuk di Jakarta Islamic

Index (JII) periode tahun 2011-2014

E. Manfaat Penelitian

Hasil penelitian tentang studi faktor yang mempengaruhi struktur

modal ini diharapkan dapat memberikan manfaat antara lain:

Digunakan sebagai acuan dan bahan pertimbangan bagi penelitian

selanjutnya untuk mengembangkan ilmu pengetahuan dalam bidang

ini khususnya manajemen keuangan.

2. Bagi Investor

Penelitian ini digunakan oleh investor maupun calon investor untuk

memberikan informasi sebagai bahan pertimbangan pengambilan

keputusan untuk berinvestasi pada saham syariah.

3. Bagi Perusahaan

Penelitian ini diharapkan bisa menambah wawasan para pemilik

perusahaan untuk selalu menjaga struktur modalnya. Penelitian ini

juga diharapkan dapat memunculkan strategi-strategi baru bagi

manajer untuk menghadapi masalah keagenan. Dengan penelitian

ini, perusahaan dapat mengamati dan berkaca mengenai

permasalahan yang ada untuk diberikan solusi.

4. Bagi Masyarakat

Diharapkan mampu membantu mengamati kinerja pasar modal

dengan prinsip syariah melalui kinerja perusahaan yang termasuk

didalamnya sehingga mendapatkan informasi untuk berinvestasi

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pasar Modal Syariah

Pasar modal syariah lahir sebagai salah satu solusi alternatif

terhadap persoalan etis sekaligus ingin menerapkan perilaku bisnis

pasar modal sesuai dengan ajaran Islam. Lembaga keuangan yang

pertama kali memilih untuk mengoperasikan portofolionya dengan

manajemen syariah di pasar modal adalah Amanah Income Fund

yang didirikan pada bulan Juni 1986 oleh para anggota The North

American Islamic Trust yang bermaskas di Indiana, Amerika

Serikat.

Secara resmi instrument pasar modal syariah diluncurkan oleh

pemerintah pada tahun 2003, namun instrument pasar modal syariah

telah hadir di Indonesia pada tahun 1997. Hal ini ditandai dengan

peluncuran Danareksa Syariah pada 3 Juli 1997 oleh PT. Danareksa

Investment Management. Selanjutnya Bursa Efek Indonesia

bekerjasama dengan PT. Danareksa Investment Management

meluncurkan Jakarta Islamic Index pada tanggal 3 Juli 2000 yang

bertujuan untuk memandu investor ingin menanamkan dananya

secara syariah. Dengan hadirnya indeks tersebut, maka para

pemodal telah disediakan saham-saham yang dapat dijadikan sarana

industri pasar modal di dalam negeri lebih atraktif dan menarik bagi

investor (Sari, 2011)

2. Jakarta Islamic Index (JII)

Jakarta Islamic Index (JII) merupakan “Benchmark” bagi

saham-saham yang berisikan saham-saham likuid dan memenuhi

prinsip syariah islam. Tujuan pembentukan Jakarta Islamic Index

(JII) adalah untuk meningkatkan kepercayaan investor untuk

melakukan investasi pada saham berbasis syariah dan memberikan

manfaat bagi pemodal dalam menjalankan syariah Islam untuk

melakukan investasi di Bursa Efek. Penentuan kriteria pemilihan

saham dalam Jakarta Islamic Index (JII) melibatkan Dewan

Pengawas Syariah PT. Danareksa Invesment Management (Widodo,

2007).

Suatu saham yang akan masuk dalam daftar Jakarta Islamic

Index (JII), harus melalui tahap seleksi terlebih dahulu. Seleksi yang

dilakukan menggunakan tiga pendekatan, yaitu dilihat dari sisi

apakah aktivitas dan proses produksinya sesuai dengan syariah,

kemudian apakah pendapatan dari emiten tersebut sesuai dengan

syariah, dan apakah struktur modal emiten tersebut sehat secara

ekonomi

Perkembangan pasar modal syariah menunjukkan kemajuan

seiring dengan meningkatnya indeks yang ditunjukkan dalam

Index (JII) walaupun nilainya tidak sebesar pada Indeks Harga

Saham Gabungan (IHSG) tetapi kenaikan secara prosentase indeks

pada Jakarta Islamic Index (JII) lebih besar dari IHSG. Hal ini

dikarenakan adanya konsep halal, berkah dan bertambah pada pasar

modal syariah yang memperdagangkan saham syariah. Pasar modal

syariah menggunakan prinsip, prosedur, asumsi, instrumentasi, dan

aplikasi bersumber dari nilai epistemologi Islam (Auliyah,2006).

Kriteria saham bisa dikategorikan tidak melanggar ketentuan

syariah adalah berdasarkan 2 (dua) syarat (Ghozali, 2011), yaitu :

a. Perusahaan yang keberadaannya tidak bertentangan dengan

syariat islam. Yang dimaksud dengan perusahaan yang tidak

bertentangan dengan syariat islam yaitu perusahaan dengan

bidang usaha dan manajemen yang tidak bertentangan

dengan syariat islam, serta memliliki produk yang halal.

Perusahaan yang memproduksi minuman keras atau

perusahaan keuangan konvensional tidak memenuhi

kategori ini.

b. Semua saham yang diterbitkan memiliki hak yang sama.

Saham adalah bukti kepemilikan atas sebuah perusahaan,

maka peran setiap pemilik saham ditentukan dari jumlah

lembar saham yang dimilikinya. Namun pada kenyataannya

ada perusahaan yang menerbitkan 2 (dua) macam saham,

suara namun punya hak untuk mendapatkan deviden yang

sudah pasti. Tentunya hal ini bertentangan dengan aturan

syariat islam tentang bagi hasil. Maka saham yang sesuai

dengan syariat islam adalah saham yang setiap pemiliknya

mempunyai hak yang proporsional sesuai dengan jumlah

lembar saham yang dimilikinya.

3. Struktur Modal

Struktur modal yang optimal adalah kombinasi utang dan

ekuitas yang akan memaksimalkan nilai perusahaan. Perusahaan

dalam praktiknya sulit untuk mendapatkan struktur modal yang

optimal. Namun manajemen perusahaan memiliki struktur modal

sasaran yang spesifik, yang apabila sasaran tersebut tercapai maka

dapat diasumsikan struktur modal perusahaan sudah optimal,

meskipun hal ini akan berubah dari waktu ke waktu(Ghia gaida,

2014)

Keputusan pendanaan merupakan pembiayaan operasional

perusahaan mengenai keputusan seberapa besar penggunaan utang

dibandingkan modal, sedangkan menurut Riyanto (2001) keputusan

pendanaan adalah keputusan yang menentukan perimbangan

pembelanjaan yang terbaik atau penentuan sumber modal optimal.

Manajer keuangan harus mengusahakan agar perusahaan dapat

memperoleh dana yang diperlukan dengan biaya yang minimal dan

sifat dan biaya dari masing- masing sumber dana yang akan dipilih

karena masing-masing sumber dana memiliki konsekuensi yang

berbeda. Dari hal tersebut, maka dapat disimpulkan pemilihan

keputusan pendanaan yang tepat kembali pada kondisi perusahaan

itu sendiri, sehingga manajer mampu memilih keputusan

pendanaan yang tepat bagi perusahaan.

Menurut Riyanto (2001) Struktur Modal adalah perimbangan

antara utang dengan modal yang dicerminkan dari pembelanjaan

permanen. Keputusan pendanaan berkaitan dengan struktur modal

perusahaan, karena struktur modal sangat menentukan bagaimana

suatu keputusan ditetapkan oleh perusahaan, apakah perusahaan

lebih cenderung menggunakan dana internal ataupun lebih

menggunakan dana eksternal.

4. Trade Off Theory

Sebelumnya Trade Off Theory ini dikenal dengan nama Balance

Theory. Teori Trade Off merupakan penyeimbang manfaat dan

pengorbanan yang timbul sebagai akibat penggunaan utang. Sejauh

manfaat yang dihasilkan lebih besar, porsi utang dapat ditambah.

Berdasarkan teori ini, perusahaan berusaha mempertahankan

struktur modal yang ditargetkan dengan tujuan memaksimumkan

nilai pasar.

Husnan (2005) mengatakan bahwa secara garis besar dapat

antara keuntungan penggunaan dana dari utnag dengan tngkat bunga

yang tinggi dan biaya kebangkrutan.

Teori Trade Off menjelaskan bahwa struktur modal optimal

ditemukan dengan menyeimbangkan keuntungan pajak denganbiaya

tekanan finansial dari penambahan utang, sehingga biaya dan

keuntungan dari penambahan utang di trade off (saling tukar antara

satu sama lain). Tekanan finansial biasanya terjadi hanya pada

perusahaan yang memiliki utang, perusahaan yang bebas dari utang

biasanya tidak mengalami tekanan finansial.

Teori trade off menjelaskan bahwa peningkatan rasio utang

pada struktur modal akan meningkatkan nilai total perusahaan

sebesar tarif pajak dikali dengan jumlah utang. Semakin besar akses

ke sumber dana semakin tersedia potensi dana, maka semakin besar

kemungkinan mengambil peluang investasi yang menguntungkan

sehingga keuntungan yang diperoleh semakin besar dan kinerja

perusahaan meningkat.

Kebijakan struktur modal melibatkan perimbangan antara

resiko dan tingkat pengembalian. Menggunakan lebih banyak utang

berarti memperbesar resiko yang ditanggung pemegang saham dan

juga memperbesar tingkat pengembalian yang diharapkan. Resiko

yang mangkin tinggi diharapkan akan menaikan harga saham

keseimbangan antara resiko dan tingkat pengembalian yang

memaksimumkan harga saham.

5. Pecking Order Theory

Teori pecking order adalah teori yang menjelaskan bahwa

manajemen secarasistematis mendahulukan pendanaan investasi

dengan menggunakan dana internal (laba ditahan) daripada

penggunaan dana eksternal dan mendahulukan utang daripada

ekuitas jika pendanaan eksternal dibutuhkan.

Seorang akademisi, Donaldson (1961) melakukan pengamatan

terhadap perilaku struktur modal perusahaan Amerika Serikat.

Pengamatannya menunjukkan bahwa perusahaan yang mempunyai

keuntungan yang tinggi ternyata cenderung menggunakan utang

lebih rendah. (Mamduh, 2004) Secara spesifik perusahaan

mempunyai urutan-urutan preferensi dalam penggunaan dana.

Menurut Mamduh (2004), skenario urutan dalam Pecking Order

Theory adalah sebagai berikut.

a. Perusahaan memilih dana internal. Dana internal tersebut

diperoleh dari laba (keuntungan) yang dihasilkan dari kegiatan

perusahaan.

b. Perusahaan menghitung target rasio pembayaran didasarkan

pada perkiraan kesempatan investasi. Perusahaan berusaha

menghindari perubahan dividen yang tiba-tiba. Dengan kata

berubah terjadi secara gradual dan tidak berubah dengan

signifikan.

c. Karena kebijakan dividen konstan (stticky), digabung dengan

fluktuasi keuntungan dan kesempatan investasi yang tidak bisa

diprediksi, akan menyebabkan aliran kas yang diterima oleh

perusahaan akan lebih besar dibandingkan dengan

pengeluaran investasi pada saat-saat tertentu, dan akan lebih

kecil pada saat yang lain. Jika kas tersebut lebih besar,

perusahaan akan membayar utang atau membeli surat

berharga. Jika kas tersebut kecil, perusahaan akan

menggunakan kas yang dipunyai atau menjual surat berharga.

d. Jika pendanaan eksternal diperlukan, perusahaan akan

mengeluarkan surat berharga yang paling aman terlebih

dahulu. Perusahaan akanmemulai dengan utang, kemudian

dengan surat berharga campuran (hybrid) seperti obligasi

konvertibel, dan kemudian barangkali saham sebagai pilihan

terakhir.

Teori pecking order tidak membahas tentang komposisi strukur

modal, namun menjelaskan mengenai urutan-urutan pendanaan.

Menurut teori ini, manajer keuangan tidak memperhitungkan tingkat

utang yang optimal, kebutuhan dana ditentukan oleh kebutuhan

intvestasi. Sehingga perusahaan yang memiliki keuntungan tinggi

yang lebih kecil bukan dikarenakan target utang perusahaan yang

kecil, namun karena mereka tidak membutuhkan dana eksternal.

Myers dkk. (2006) menjelaskan bahwa:

Tidak ada ditentukan penggabungan antara utang dengan

modal, karena mereka dua bagian yang terpisah. Pecking order

menjelaskan bahwa mengapa hampir seluruh perusahaan yang

profitable umumnya menggunakan sedikit utang sebagai target

pendanaan, karena mereka tidak membutuhkan dana eksternal.

Sementara untuk perusahaan yang kurang profitable akan

menerbitkan surat utang karena mereka tidak memiliki sumber dana

internal yang cukup. Sehingga kebijakan utang menjadi yang

pertama dari pendanaan eksternal

6. Agency Theory

Teori Keagenan (agency theory) merupakan dasar yang digunakan

untuk menjelaskan tentang kepemilikan manajerial. Di dalam teori

ini berisi tentang hubungan antara agent (manajer) dan principal

(pemilik). Menurut (Gitman, 2003) dalam (Noor, 2008): Dalam teori

keagenan dijelaskan bahwa manajemen (agen) adalah pihak yang

tepisah dari pemilik perusahaan yang menjalankan perusahaan,

sedangkan pemilik adalah pihak yang menyediakan sumber daya

yang dikelola. Karena pada umumnya manajemen tidak bersedia

kepentingannya tidak terpenuhi, maka timbullah apa yang disebut

dengan masalah keagenan (agency problem).

Menurut teori Jensen dan Meckling (1976) dalam

Wahidahwati. (2002) menyatakan bahwa “hubungan keagenan

adalah sebuah kontrak antara principal dan agent”. Inti dari

hubungan keagenan ini adalah terdapat pemisahan antara

kepemilikan dan pengelolaan perusahaan. Dalam hal ini, agent

diberikan amanat atau kepercayaan oleh principal untuk

menjalankan bisnis perusahaan demi kepentingan principal. Sebagai

agent, manajer bertanggung jawab secara moral untuk

memaksimalkan keuntungan untuk para pemilik (principal) dengan

memperoleh kompensasi sesuai dengan kontrak.

Menurut Shinta (2011) dalam Verawati (2012), “kontrak

antara manajer dan pemilik menciptakan kewajiban dan hak bagi

masing-masing pihak”. Manajer berkewajiban untuk menjalankan

perusahaan serta melaporkannya kepada pemilik secara berkala,

lengkap dan terbuka atas apa saja yang telah dilakukan dan bersedia

menerima dan pengarahan dari pemilik. Manajer berhak untuk

menerima penghargaan yang telah dijanjikan pemilik atas kinerja

dan prestasinya. Sedangkan pemilik berkewajiban untuk

memperhatikan dan memberi penghargaan, bonus atau imbalan

kepada manajer, serta berhak untuk melakukakn pengawasan dan

manajemen dengan orang yang lebih mampu bila manajemen dinilai

tidak dapat melaksanakan tugas, dan menerima return yang layak

dari modalnya sehingga kesejahteraannya meningkat.

Teori keagenan mengasumsikan bahwa semua individu bertindak

atas kepentingan mereka sendiri. Pemegang saham sebagai principal

diasumsikan hanya tertarik kepada hasil keuangan yang bertambah

atau investasi mereka diperusahaan. “Sedangkan para agent

diasumsikan termotivasi untuk memaksimalkan kompensasi yang

diterima dalam hubungan tersebut” (Elqorni, 2016). Hal ini yang

menimbulkan konflik kepentingan antara agent dan principal.

Hubungan antara principal dan agent dapat mengarah pada kondisi

ketidakseimbangan informasi karena agent mempunyai posisi yang

memiliki informasi yang lebih banyak tentang perusahaan

dibandingkan principal. Informasi yang disampaikan terkadang

tidak sesuai dengan kondisi perusahaan sebenarnya. Konflik yang

terjadi antara principal dan agent tersebut di atas tentu akan berbeda

jika dalam struktur kepemilikan saham perusahaan terdapat

kepemilikan manajerial. “Kepemilikan manajerial adalah

kepemilikan saham perusahaan oleh manajer atau dengan kata lain

manajer tersebut sekaligus sebagai principal” (Christiawan dan

Tarigan, 2007).

Kepemilikan saham manajerial akan membantu penyatuan

manajerial akan mensejajarkan kepentingan manajemen dengan

pemegang saham, sehingga manajer ikut merasakan secara langsung

manfaat dari keputusan yang diambil dan ikut pula menanggung

kerugian sebagai konsekuensi dari pengambilan keputusan yang

salah. Sehingga permasalahan keagenan diasumsikan akan hilang

apabila seorang manajer adalah juga sekaligus sebagai seorang

pemilik. Asumsi tersebut mengindikasikan mengenai pentingnya

kepemilikan manajerial dalam struktur kepemilikan perusahaan..

7. Signaling Theory

Isyarat atau signal menurut (Brigham dan Houston, 2001) adalah

suatu tindakan yang diambil manajemen perusahaan yang memberi

petunjuk bagi investor tentang bagaimana manajemen memandang

prospek perusahaan. Dalam (Brigham dan Houston, 2001),

perusahaan dengan prospek yang menguntungkan akan mencoba

menghindari penjualan saham dan mengusahakan setiap modal baru

yang diperlukan dengan cara-cara lain, termasuk penggunaan utang

yang melebihi target struktur modal yang normal. Perusahaan

dengan prospek yang kurang menguntungkan akan cenderung untuk

menjual sahamnya. Pengumuman emisi saham oleh suatu

perusahaan umumnya merupakan suatu isyarat (signal) bahwa

manajemen memandang prospek perusahaan tersebut suram.

Apabila suatu perusahaan menawarkan penjualan saham baru lebih

menerbitkan saham baru berarti memberikan isyarat negatif yang

kemudian dapat menekan harga saham sekalipun prospek

perusahaan cerah.

8. Faktor-faktor yang Mempengaruhi Struktur Modal

a. Struktur Aktiva

Struktur aktiva (Tangible Assets) pada penelitian ini

diproyeksikan oleh Fixed Asset (FA) atau aktiva tetap. Menurut

Sartono (2003), menyatakan :Perusahaan yang memiliki asset

tetap alam jumlah besar dapat menggunakan utang dalam

jumlah besar hal ini disebabkan karena dari skalanya perusahaan

besar akan lebih mudah mendapatkan akses ke sumber dana

dibandingkan dengan perusahaan kecil.

Kebanyakan perusahaan manufaktur dimana sebagian besar

dari modalnya tertanam dalam aktiva tetap, akan mengutamakan

pemenuhan kebutuhan modalnya dari modal yang permanen,

yaitu modal sendiri, sedangkan modal asing sifatnya adalah

sebagai pelengkap. Sementara itu, perusahaan yang sebagian

besar dari aktivanya adalah aktiva lancar akan mengutamakan

pemenuhan kebutuhan dananya dengan hutang jangka pendek

(Ade, 2011).

Menurut Ikatan Akuntan Indonesia (2009, PSAK no.16 par.

16.2) definisi aktiva tetap adalah aset berwujud yang dimiliki

jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan

administratif; dan diharapkan untuk digunakan selama lebih dari

satu periode. Menurut Sofyan Safri (2008) aktiva tetap sebagai

berikut : “aktiva tetap adalah aktiva yang menjadi hak milik

perusahaan dan dipergunakan secara terus menerus dalam

kegiatan menghasilkan barang dan jasa perusahaan”. Menurut

Mulyadi dan Kanaka Puradiredja (2002) aktiva tetap adalah

“kekayaan perusahaan yang memiliki wujud, mempunyai

manfaat ekonomis lebih dari satu tahun, dan diperoleh

perusahaan untuk melaksanakan kegiatan perusahaan, bukan

untuk dijual kembali”. Dari ketiga definisi di atas dapat

diketahui bahwa yang dimaksud dengan aktiva tetap adalah

aktiva berwujud yang digunakan dalam operasi perusahaan,

yang bukan dimaksudkan untuk dijual dalam rangka kegiatan

normal perusahaan dan aktiva tetap tersebut memiliki masa

manfaat lebih dari satu tahun(Ade, 2011).

b. Ukuran Perusahaan (SIZE)

Ukuran (size) perusahaan bisa diukur dengan menggunakan

total aktiva, penjualan, atau modal dari perusahaan tersebut.

Salah satu tolok ukur yang menunjukkan besar kecilnya

perusahaan adalah ukuran aktiva dari perusahaan. Perusahaan

yang memiliki total aktiva besar menunjukkan bahwa

dalam tahap ini arus kas perusahaan sudah positif dan dianggap

memiliki prospek yang baik dalam jangka waktu yang relatif

lama, selain itu juga mencerminkan bahwa perusahaan relatif

lebih stabil dan lebih mampu menghasilkan laba dibanding

perusahaan dengan total asset yang kecil

Menurut Huang (2002) dalam Damayanti (2013)

menyatakan Ukuran perusahaan merupakan cerminan besar

kecilnya perusahaan yang diukur dengan logaritma natural dari

Sales. suatu perusahaan yang besar yang sahamnya tersebar

sangat luas, setiap perluasan modal saham hanya akan

mempunyai pengaruh yang kecil terhadap kemungkinan

hilangnya atau tergesernya pengendalian dari pihak yang

dominan terhadap perusahaan bersangkutan. Sebaliknya,

perusahaan yang kecil, dimana sahamnya tersebar hanya di

lingkungan kecil, penambahan jumlah saham akan mempunyai

pengaruh yang besar terhadap kemungkinan hilangnya kontrol

pihak yang dominan terhadap perusahaan yang bersangkutan.

Perusahaan dengan ukuran lebih besar memiliki akses yang

lebih besar untuk mendapatkan sumber pendanaan, sehingga

untuk memperoleh pinjaman dari krediturpun akan lebih mudah

karena perusahaan dengan ukuran lebih besar memiliki

probabilitas lebih besar untuk memenangkan persaingan atau

kecil lebih fleksibel dalam menghadapi ketidakpastian, karena

peruahaan kecil lebih cepat bereaksi terhadap perubahan yang

mendadak.

Brigham dan Houston (2001) menyatakan ukuran

perusahaan adalah rata-rata total penjualan bersih untuk tahun

yang bersangkutan sampai beberapa tahun kemudian. Riyanto

(2001) menyebutkan bahwa besarnya suatu perusahaan juga

mempengaruhi struktur modal perusahaan. Ukuran perusahaan

dapat mempengaruhi struktur modal karena semakin besar

suatu perusahaan akan cenderung membutuhkan pendanaan

yang lebih besar pula. Setiap perluasan modal saham hanya akan

mempunyai pengaruh yang kecil terhadap kemungkinan

hilangnya atau tergesernya pengendalian dari dominan terhadap

perusahaan yang bersangkutan sehingga akan lebih berani untuk

mengeluarkan saham baru dalam memenuhi kebutuhannya

untuk membiayai pertumbuhan penjualan dibandingkan dengan

perusahaan kecil.

c. Peluang pertumbuhan (Growth)

Menurut Huston dan Brigham (2006) berpendapat bahwa

perusahaan dengan penjualan yang relatif stabil dapat lebih

aman memperoleh lebih banyak pinjaman dan menangung

beban tetap yang lebih tinggi dibandingkan dengan perusahaan

pertumbuhan penjualan, perusahaan harus mempunyai strategi

yang tepat agar dapat memenangkan pasar dengan menarik

konsumen agar selalu memilih produknya.untuk itu

faktor-faktor yang mempengaruhi penjualan harus benar-benar

diperhatikan.dengan mengetahui faktor-faktor tersebut

perusahaan akan dapat menetapkan kebijaksanaan untuk

mengantisipasi kondisi tersebut sehingga perusahaan dapat

menjual produk dalam jumlah besar dan volume penjualan akan

meningkat pula. Dengan meningkatnya laba perusahaan, maka

keuntungan yang diperoleh para investor akan meningkat

d. Profitabilitas

Profitabilitas adalah kemampuan untuk memperoleh laba.

Profit (laba) adalah hasil bersih setelah pajak dan biaya-biaya

operasional perusahaan. Return on Asset (ROA) digunakan

sebagai tolak ukur profitabilitas dalam penelitian ini karena

ROA menunjukkan kemampuan perusahaan dalam mengelola

seluruh aktiva untuk menghasilkan laba. ROA adalah

perbandingan antara laba bersih dengan total aktiva. Menurut

Brigham (2011), perusahaan yang mempunyai profitabilitas

tinggi cenderung menggunakan utang lebih sedikit. Hal ini

didukung oleh Atmaja (2002) bahwa perusahaan yang

profitabilitasnya tinggi menggunakan modal sendiri agar dapat

diatas maka dapat disimpulkan bahwa profitabilitas

berpengaruh negatif terhadap struktur modal. Apabila laba

perusahaan bertambah, maka nilai struktur modal akan menurun

yang berarti modal sendiri perusahaan meningkat.

Meningkatnya modal sendiri dikarenakan adanya laba dan

pembayaran utang yang dilakukan perusahaan.

Rasio keuntungan adalah rasio yang digunakan untuk

mengukur efisiensi penggunaan aktiva perusahaan atau

merupakan kemampuan suatu perusahaan untuk menghasilkan

laba selama periode tertentu (biasanya semesteran, triwulanan

dan lain-lain) untuk melihat kemampuan perusahaan dalam

beroperasi secara efisien

e. NDT (Non-Debt Tax Shield)

Menurut Mamduh (2006). Berpendapat bahwa manfaaat

mata uang adalah bunga utang bisa dipakai sebagai pengurangan

pajak. Tetapi untuk mengurangi pajak, perusahaan bisa

mengunakan cara lain, seperti depresiasi (biaya tetap non

bunga), dana pensiun. Dengan demikian bisa dibuat prediksi

bahwa perusahaan denga ndt tinggi, maka perusahaan tidak

perlu menggunakan utang tinggi. Ada hubungan negatif antar

keduanya. NDT menggunakan rasio depresiasi terhadap total

aset sebagai proksinya.

Menurut Mamduh (2006). Berpendapat bahwa perusahaan

yang memiliki risiko default (bangkrut) tinggi sebaiknya

menggunakan utang yang lebih kecil. Fluktuasi (standar deviasi)

pendapatan operasional dibagi dengan total aset digunakan

sebagai proksi risiko bisnis.

g. Variabel keagenan yang Sering dipakai

Menurut Mamduh (2006) berpendapat bahwa ada delapan

faktor kegenan yang bisa mempengaruhi struktur modal

diantaranya:

1) Perusahaan keluarga. Satu sisi argumen mengatakan bahwa

komunikasi antaranggota keluarga lebih baik (dibandingkan

dengan non keluarga) sehingga bisa mengurangi biaya

keagenan. Karena itu utang yang dipakai semakin kecil,

karena persoalan keagenan tidak begitu besar. Dilain pihak,

perusahaan keluarga mempunyai kecenderungan merugikan

investor luar (minority atau investor publik). Untuk

memberikan signal kalau mereka tidak melakukan itu,

perusahaan akan menggunakan utang besar sehingga

investor luar percaya bahwa ada pihak lain yang ikut

mengawasi perusahaan. Pihak keluarga mungkin juga

memilih utang tinggi karena akan meningkatkan hak suara

2) Perusahaan konglomerasi. Satu sisi argumen mengatakan

bahwa konglomerasi cenderung terdevisifikasi lebih baik

sehingga menurunkan risiko, dan meingkatkan utang. Dilain

pihak, konglomerasi menurunkan asimetri antara pihak

internal dengan eksternal sehingga biaya asimetri penerbitan

saham berkurang. Sebagai akibatnya, perusahaan akan

menerbitkan saham baru.

3) Perusahaan asing. Investor asing individual tidak mempunyai

kemampuan memonitor dengan baik karena lokasi yang jauh.

Karena itu mereka lebih suka perusahaan dengan utang lebih

tinggi karena membantu pengawasan. Di lain pihak, investor

asing institusional melakukan pengawasan, sehingga

penggunaan utang berkurang begitu penting.

4) Perusahaan yang dimiliki pemerintah. Perusahaan yang

dimiliki oleh pemerintah barangkali menggunakan utang

lebih tinggi karena perusahaan tersebut dijamin pemerinta.

Alternatif penjelesan lain adalah manajemen perusahaan

pemerintah dikenal kurang berorintasi pada maksimal nilai

peusahaan. Utang diperlukan untuk mendisiplinkan mereka.

Kedua argumen tersebut memperkirakan hubungan positif

antara utang dan kepemilikan oleh pemerintah.

5) Reputasi. Perusahaan dengan reputasi baik bisa memperoleh

tersebut akan terus dipertahankan. Ada hubungan positif

antara reputasi dengan utang. Umur perusahaan dipakai

sebagai proksi reputasi.

6) Besarnya dewan direksi. Pengawasn bisa juga dilakukan

melalui pengawasan internal. Besarnya dewan direksi

diharapkan bisa mengefektifkan pengawasan sehingga

mekanisme pengawasan dari utang menjadi berkurang.

Dengan demikian diperkiran ada hubungan negatif antara

besarnya dewan direksi denga utang. Dewan direksi diukur

melalui log natural dari jumlah direksi.

7) Kepemilikan manajerial. Satu sisi argumen mengatakan

bahwa kepemilikan manajereial yang tinggi mendorong

aliansi kepentingan manajer dengan pemengang saham

semakin baik sehingga pendisiplinan melalui utang kurang

diperlukan. Manajer barang kali tidak menyukai utang

karena meningkatkan risiko manajer (jika gagal membayar

utang dan manajer dipecat). Di lain pihak, manajer

barangkali menyukai utang yang tinggi karena akan

meningkatkan kekuatan suara mereka (saham lebih sedikit)

Konsentrasi kepemilikan. Kepemilikan yang terkonsentrasi

membuat pengawasan semakin baik, karena insentif untuk

memonitor menjadi semakin besar. Pendisiplikan utang

juga sama, yaitu kepemilikan yang terkonsentrasi

meningkatkan pengawasan, kemudian menurukan

kemungkinan substitusi aset, sehingga utang sebagai signal

tidak diperlukan.

B. Hasil Penelitian Terdahulu

Terdapat beberapa penelitian yang telah dilakukan sebelumnya yang

berhubungan dengan faktor fundamental dengan rasio keuangan terhadap

struktur modal dan memberikan hasil penelitian yang research gap antara

hasil penelitian yang satu dengan hasil penelitian yang lain, sehingga perlu

dilakukan penelitian lebih lanjut.

Dalam penelitian Damayanti (2013) yang berjudul “Pengaruh Struktur

Aktiva, Ukuran Perusahaan, Peluang Pertumbuhan Dan Profitabilitas

Terhadap Struktur Modal (Studi Pada Perusahaan Farmasi Yang Terdaftar

Di Bursa Efek Indonesia”. Hasil dari penelitian menunjukkan bahwa

STRUKTUR AKTIVA berpengaruh negatif dan signifikan, SIZE

berpengaruh negatif dan signifikan, GROWTH berpengaruh positif dan

signifikan, dan ROA berpengaruh secara negatif dan signifikan.

Dewi Udayani dan Agung Suaryana (2013) dalam penelitian yang

berjudul “Pengaruh Profitabilitas Dan Investment Opportunity Set Pada

Struktur Modal”. Hasil dari penelitian menunjukkan bahwa Profitabilitas

terbukti berpengaruh negatif dan signifikan terhadap struktur modal,

terhadap struktur modal perusahaan Food and beveragess yang terdaftar di

BEI tahun 2009 sampai dengan 2011.

Ade (2011) dalam penelitian yang berjudul “Pengaruh Profitabilitas

Dan Perputaran Aktiva Terhadap Struktur Modal”. Hasil dari penelitian

menunjukkan bahwa Profitabilitas (NPM) menunjukkan hasil yang positif,

dan signifikan. Perputaran Aktiva (TATO) berpengaruh secara signifikan

positif terhadap struktur modal perusahaan property dan real estate di BEI

Linda Agustina DKK (2014) dalam penelitian yang berjudul

“Faktor-Faktor Yang Mempegaruhi Struktur Modal Perusahaan Tekstil dan Garmen

di BEI”. Hasil dari penelitian menunjukkan bahwa Profitabilitas (NPM)

tidak signifikan. Struktur Aktiva adanya pengaruh terhadap struktur modal

perusahaan, Sedangkan SIZE terbukti tidak berpengaruh secara signifikan

terhadap struktur modal, karena semakin besar ukuran perusahaan atau asset

yang dimiliki maka semakin kecil pula ukuran struktur modalnya dalam hal

ini hutang perusahaan.

Putu Hary dan Bagus Wiksuana (2015) dalam penelitian yang berjudul

“Pengaruh Ukuran Perusahaan Penjualan, Dan Non-Debt Tax Shield

Terhadap Struktur Modal Pada Perusahaan Telekomunikasi Di Bursa Efek

Indonesia”. Hasil dari penelitian menunjukkan bahwa ukuran perusahaan

berpengaruh negatif dan tidak signifikan terhadap struktur modal pada

perusahaan telekomunikasi di Bursa Efek Indonesia periode 2010-2013,

pertumbuhan penjualan berpengaruh positif dan tidak signifikan terhadap

periode 2010-2013, Non-Debt Tax Shield (NDTS) berpengaruh positif dan

signifikan terhadap struktur modal pada perusahaan Telekomunikasi di

Bursa Efek Indonesia periode 2010-2013.

Arlan dan Lisbeth (2015) dalam penelitian yang berjudul “Pengaruh

Pertumbuhan Penjualan, Struktur Aktiva Dan Ukuran Penjualan Terhadap

Stuktur Modal Pada Bank Pemerintah Kategori Buku 4”. Hasil dari

penelitian menunjukkan bahwa pertumbuhan penjualan tidak berpengaruh

signifikan terhadap struktur modal. Hal ini berarti tidak terdapat

pengaruh signifikan antara pertumbuhan penjualan dengan struktur modal.

struktur aktiva berpengaruh negative signifikan terhadap struktur modal.

Ketika perusahaan memiliki proporsi aktiva berwujud yang lebih besar,

penilaian asetnya menjadi lebih mudah sehingga permasalahan asimetri

informasi menjadi lebih rendah. Dengan demikian,perusahaan akan

mengurangi penggunaan hutangnya ketika proporsi aktiva berwujud meni

angkat, sedangkan variabel ukuran perusahaan secara negatif

mempengaruhi struktur modal. Hasil ini sesuai dengan landasan teori yang

menyatakan bahwa ukuran perusahaan yang lebih besar akan lebih

menjamin memiliki akses yang lebih mudah untuk mendapatkan sumber

modalnya.

Ghia (2014) dalam penelitian yang berjudul “Pengaruh Struktur Aktiva

Da Profitabilitas Terhadap Struktur Modal Perusahaan Makanan Dan

Minuman”. Hasil dari penelitian menunjukkan bahwa Profitabilitas bahwa

sedangkan profitabilitas memiliki pengaruh signifikan terhadap struktur

modal pada perusahaan makanan dan minuman yang terdaftar di BEI

periode 2007-2009.

C. Hipotesis

1. Pengaruh Struktur Aktiva terhadap Struktur Modal

Struktur aktiva menggambarkan sebagian jumlah aset yang dapat

dijadikan jaminan (collateral of value assets). Brigham dan Houston

(2001) menyatakan bahwa secara umum perusahaan yang memiliki

jaminan terhadap hutang akan lebih mudah mendapatkan hutang

daripada perusahaan yang tidak memiliki jaminan. Asset yang dapat

dijaminkan merupakan asset yang diminta oleh kreditor sebagai

jaminan atas pinjaman. Jika Struktur Aktiva suatu perusahaan adalah

tinggi, maka aset aset ini bisa digunakan sebagai jaminan yang

menurunkan risiko pemberi pinjaman dari hutang sehingga nilai

struktur modal menurun. Menurut pecking order theory, struktur aktiva

mempunyai pengaruh negatif terhadap struktur modal.

Menurut Elsas dan Florysiak (2008) dalam Herlina (2011),

aktiva tetap dapat dijadikan jaminan /collateral dalam melakukan

pinjaman utang, dan karenanya dapat mereduksi biaya dari kesulitan

keuangan (cost of financial distress) dan ini akan semakin

meningkatkan kapastitas tingkat utang yang dapat menguntungkan

perusahaan. Hipotesis ini sesuai dengan teori trade-off, dimana

penggunaan utang. Menurut Gaud et al. (2003) dalam Herlina (2011)

nilai likuidasi aktiva tetap biasanya akan lebih tinggi dari pada aktiva

tidak berwujud (intangible asset), sehingga ketika perusahaan

mengalami kebangkrutan, biaya kesulitan keuangan (cost of financial

distress) yang ditanggung oleh perusahaan lebih kecil dibandingkan

jika perusahaan tersebut memiliki aktiva tidak berwujud lebih tinggi.

Selain itu menurut Adrianto dan Wibowo (2007), aktiva berwujud yang

semakin besar akan menunjukkan kemampuan perusahaan dalam

memberikan jaminan yang lebih tinggi, sehingga dengan

mengasumsikan semua faktor lain konstan, perusahaan

akanmeningkatkan utang untuk mendapatkan keuntungan dari

penggunaan utang.

Berdasarkan penjelasan diatas dapat diambil kesimpulan semakin

tinggi Struktur Aktiva perusahaan menunjukan semakin tinggi

kemampuan dari perusahaan tersebut untuk dapat menjamin

pinjamannya.

Berdasarkan uraian diatas, hipotesis yang akan diuji sebagai berikut:

H1: Struktur Aktiva berpengaruh positif terhadap Struktur Modal

2. Pengaruh Ukuran Perusahaan (Size) terhadap Struktur Modal

Ukuran perusahaan merupakan cerminan dari besar atau kecilnya

perusahaan yang nampak dalam nilai total aktiva perusahaan pada

besarnya asset yang dimiliki perusahaan. Penentuan ukuran perusahaan

ini didasarkan pada total aset perusahaan Sujoko dan Ugi ( 2007).

Ukuran perusahaan merupakan cerminan dari besar atau kecilnya

perusahaan yang nampak dalam nilai total aktiva perusahaan pada

neraca akhir tahun. Ukuran perusahaan juga merupakan ukuran atau

besarnya asset yang dimiliki perusahaan. Penentuan ukuran perusahaan

ini didasarkan pada total aset perusahaan Sujoko dan Ugi ( 2007).

Menurut Weston dan Brigham (2001) menyatakan bahwa suatu

perusahaan yang besar dan mapan (stabil) akan lebih mudah untuk ke

pasar modal. Kemudahan untuk ke pasar modal maka berarti

fleksibilitas bagi perusahaan besar lebih tinggi serta kemampuan untuk

mendapatkan dana dalam jangka pendek juga lebih besar daripada

perusahaan kecil. Kemudahan perusahaan besar mengakses ke pasar

modal berarti perusahaan memiliki fleksibilitas dan kemampuan untuk

mendapatkan dana. Kemudahan ini mengindikasikan bahwa

perusahaan besar relatif mudah memenuhi sumber dana dari hutang.

Perusahaan yang semakin besar akan mendapatkan perhatian dan

pengawasan dari para stakeholdernya, sehingga perusahaan akan

terpacu untuk meningkatkan kinerjanya dan nilai perusahaan akan

meningkat

Menurut Rahmiati, Abel Tasman, dan Yulira Melda (2015) Jika

perusahaan memiliki ukuran (Firm Size) yang besar akan lebih banyak

yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan

perusahaan kecil sebab perusahaan yang lebih besar cenderung

memiliki tingkat leverage yang lebih tinggi dibandingkan dengan

perusahaan kecil, dimana tingkat kebangkrutannya lebih rendah

dibandingkan dengan perusahaan kecil sehingga struktur modal juga

akan meningkat dikarenakan tingginya hutang. Perusahaan yang

berukuran besar cenderung lebih fleksibel dalam mengakses sumber

dana, sehingga akan meningkatkan hutangnya untuk memaksimalkan

struktur modal..

Berdasarkan pemaparan diatas maka dapat dibangun hipotesa

sebagi berikut:

H2: Ukuran Perusahaan berpengaruh positif terhadap Struktur Modal.

3. Pengaruh Pertumbuhan Penjualan (Growth) terhadap Struktur Modal

Pertumbuhan perusahaan adalah perubahan (penurunan atau

peningkatan) total aktiva yang dimiliki oleh perusahaan. Pertumbuhan

aset dihitung sebagai persentase perubahan aset pada saat tertentu

terhadap tahun sebelumnya (Saidi, 2004).

Perusahaan dengan tingkat penjualan yang relatif stabil dapat lebih

aman untuk memperoleh lebih banyak pinjaman, dan menanggung

beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang

tingkat pertumbuhan penjualannya rendah (Bringham & Houston,

2006). Selain itu perusahaan dengan tingkat pertumbuhan penjualan

tinggi tingkat penjualan yang berarti keuntungannya pun semakin

tinggi, maka besar kemungkinan perusahaan mampu memenuhi

kewajiban tetapnya (Kesuma, 2009). Artinya dengan pertumbuhan

penjualan yang semakin tinggi akan dapat menjadikan perusahaan

dapat membayar hutangnya sehingga besar hutang yang ditanggung

menjadi relatif aman untuk dilunasi. Menurut teori pecking order

perusahaan yang tumbuh dengan cepat membutuhkan modal yang besar

dan memiliki kesempatan untuk meminjam lebih besar.

Menurut Lusang Aji (2013), menemukan bahwa terdapat

hubungan positif dan signifikan terhadap struktur modal antara

pertumbuhan penjualan dangan struktur modal pada perusahaan

makanan dan minuman yang tercatat di BEI tahun 2005-2011.

Perusahaan yang tumbuh dengan pesat harus lebih banyak

mengandalkan modal eksternal. Hal ini cukup menjadi alasan karena

perusahaan berkemungkinan dihadapkan oleh adanya biaya emisi

saham biasanya lebih mahal jika dibandingkan dengan biaya

pengeluaran obligasi.

Berdasarkan dari penjelasan tersebut maka dapat diajukan hipotesis

tentang pengaruh Growth terhadap Struktur Modal adalah :

H3: Pertumbuhan Perusahaan (Growth) berpengaruh positif terhadap

struktur modal.

4. Pengaruh Profitabilitas Return On Assets (ROA) Terhadap Struktur

Perusahaan dengan tingkat pengembalian yang tinggi atas

investasi menggunakan hutang yang relatif kecil. Tingkat

pengembalian yang tinggi memungkinkan untuk membiayai sebagian

besar kebutuhan pendanaan dengan dana yang dihasilkan secara

internal. Semakin tinggi profitabilitas menunjukkan bahwa laba yang

diperoleh perusahaan juga tinggi. Jika laba perusahaan tinggi maka

perusahaan memiliki sumber dana dari dalam yang cukup besar

sehingga perusahaan lebih sedikit memerlukan hutang. Selain itu,

apabila laba ditahan bertambah, rasio hutang dengan sendirinya akan

menurun, dengan asumsi bahwa perusahaan tidak menambah jumlah

hutang. Berdasarkan uraian tersebut bahwa profitabilitas berpengaruh

negatif terhadap struktur modal. Dewi Udayani dan Suryana(2013).

Teori Pecking order yang lebih lanjut dikembangkan oleh Myers

dan Majluf (1984) dalam Herlina (2012), menyatakan bahwa

perusahaan akan lebih memilih pendanaan internal dibandingkan

pendanaan eksternal ketika perusahaan membutuhkan dana untuk

keperluan investasi. Semakin profitable suatu perusahaan, maka

semakin tinggi pula kemampuan perusahaan untuk mendanai

kebutuhan investasi dari sumber internal seperti laba ditahan (retained

earning). Prioritas penggunaan dana internal dalam Pecking Order

Theory disebabkan penggunaan sumber dana internal terbebas dari

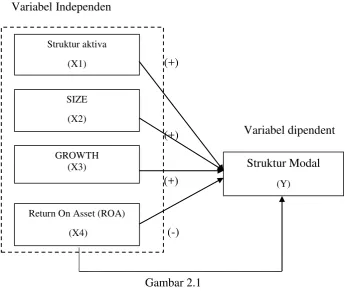

Variabel dipendent (+)

(+)

(+)

(-)

Menurut Damayanti (2013) bahwa profitabilitas mempunyai

pengaruh yang significant dengan arah negative terhadap struktur

modal. Kondisi ini memberikan suatu makna bahwa tingkat

profitabilitas dalam perusahaan mempengaruh struktur modalnya.

Berdasarkan dari penjelasan tersebut maka dapat diajukan hipotesis

tentang pengaruh Return On Assets (ROA) terhadap Struktur modal

adalah :

H4: return on assets (ROA) berpengaruh negatif terhadap Struktur

Modal

D. Model Penelitian

Dari kerangka teori yang telah diuraikan diatas, dapat digambarkan

pada model penelitian sebagai berikut :

Variabel Independen

[image:58.595.138.485.4