(Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Periode 2012-2015)

THE INFLUENCE OF ASSET STRUCTURE, PROFITABILITY, LIQUIDITY, COMPANY SIZE AND BUSINESS RISK ON CAPITAL

STRUCTURE

(Study on Manufacturing Company in Indonesia Stock Exchange time period 2012-2015)

Skripsi

Oleh:

Reza Budi Cahyono 20130410459

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

i

(Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Periode 2012-2015)

THE INFLUENCE OF ASSET STRUCTURE, PROFITABILITY, LIQUIDITY, COMPANY SIZE AND BUSINESS RISK ON CAPITAL STRUCTURE (Study on Manufacturing Company in Indonesia Stock Exchange time period

2012-2015) SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi Dan Bisnis Program Studi Manajemen

Universitas Muhamadiyah Yogyakarta

Oleh:

Reza Budi Cahyono 20130410459

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

ii

Nomor Mahasiswa : 20130410459

Menyatakan bahwa skripsi ini dengan judul : “PENGARUH STRUKTUR AKTIVA, PROFITABILITAS, LIKUIDITAS, UKURAN PERUSAHAAN DAN RISIKO BISNIS TERHADAP STRUKTUR MODAL (Studi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengerahuan saya juga tidak terdapat karya atau pendapat tertulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut untuk dibatalkan.

Yogyakarta, 10 Mei 2017

iii

Kesuksesan hanya dapat diraih dengan segala upaya dan usaha yang

disertai dengan doa, karena sesungguhnya nasib seseorang tidak akan

berubah dengan sendirinya tanpa berusaha,,,,,

Berangkat dengan penuh keyakinan

Berjalan dengan penuh keikhlasan

Istiqomah dalam mengahadapi cobaan

Jadilah karang dilautan yang kuat dihantam ombak dan kerjakanlah hal

yang bermanfaat bagi diri sendiri dan orang lain, karena hidup hanya

sekali ingat hanya pada Allah apanpun dan dimanapun kita berada

iv

kemampuan untuk bisa menyelesaikan skripsi ini. Skripsi ini kupersembahkan dengan sangat manis untuk kedua orang tua saya yang sangat ingin saya bahagiakan yakni Ibu Parniati dan Bapak Tri Cahyono yang sudah mendoakan saya hingga terselesaikannya

skripsi ini. Juga saya persembahkan skripsi ini dengan sangat romantis untuk kakak-kakak terbaikku, Devi Rahmawati dan Dian Angriani yang tak lekang menyisihkan rezekinya untuk saya kuliah sampai selesai seperti sekarang ini. Terlebih daripada itu,

saya harus memberikan ucapan rasa terimakasih kepada Almamaterku tercinta, Universitas Muhamadiyah Yogyakarta dan orang yang terkait didalamnya yang sudah

memberikan pengalaman serta pelajaran yang berhargaselama tiga tahun lebih ini. Lagi-lagi, saya harus mengucapkan terima kasih banyak kepada teman lembur skripsi

saya, Bayu Anugerah Putra dan Fatkhurrohman yang sudah ikhlas membantu saya dalam memburu gelar sarjana ini. Terimakasih!

Teman-teman kuliah, KKN, (Alm. Ivan Adi Saputra) dan cinta yang sudah berlalu lalang selama tiga tahun ini dan semuanya yang sudah terlibat dalam perjuangan saya

selama kuliah di UMY. Matursembah Nuwun nggeh..

v

Likuiditas, Ukuran Perusahaan dan Risiko Bisnis terhadap Struktur Modal. Subjek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan metode purposive sampling. Alat analisis yang digunakan adalah Statistik SPSS. Sampel yang saya gunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek pada periode 2012 sampai 2015. Dalam penelitian ini ada sebanyak 32 perusahaan manufaktur yang masuk dalam kriteria saya, yaitu perusahaan yang mempunyai laba pada periode penelitian tersebut.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa profitabilitas dan likuiditas berpengaruh negatif signifikan terhadap struktur modal dan struktur aktiva, ukuran perusahaan dan risiko bisnis berpengaruh tidak berpengaruh signifikan dan negatif terhadap struktur modal.

vi

this study is manufacturing companies was listed in Indonesia Stock Exchange. This study using purposive sampling method. The analytical tool used was SPSS Statistics. Samples that I use in this research is manufacturing companies listed on the Stock Exchange in the period from 2012 to 2015. In this study, there are 32 manufacturing companies that fall into my criteria, it is companies that have earnings in the period of the study.

vii

karunia dan rahmat dalam penulisan skripsi dengan judul “Pengaruh Struktur

Aktiva, Profitabilitas, Likuiditas, Ukuran Perusahaan dan Risiko Bisnis terhadap Struktur Modal”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhamadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi para investor dalam mengambil keputusan investasi serta memberikan masukan dan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan banyak terimakasih yang sebanyak-banyaknya kepada:

1. Dekan Fakultas Ekonomi Universitas Muhamadiyah Yogyakarta yang telah

memberikan petunjuk, bimbingan dan kemudahan selama penulis menyelesaikan proses studi.

viii

4. Ayah dan Ibu, serta saudara-saudaraku yang senantiasa memberikan dorongan dan perhatian kepada penulis hingga bisa menyelesaikan studi.

5. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan semangat dalam proses penyelesaian tugas akhir (skripsi ini.

Sebagai akhir, tiada gading yang tak retak, penulis menyadari masih memiliki banyak kekurangan dalam skripsi ini. Oleh sebab itu, kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalam karya tulis dengan topik ini.

Yogyakarta, 30 Maret 2017

ix

HALAMAN PERSEtUJUAN DOSEN PEMBIMBING ... ... ii

HALAMAN PENGESAHAN ... ... iii

B. Penelitian Terdahulu ... 10

C. Faktor-Faktor yang Mempengaruhi Struktur Modal... .... 11

D. Teori Struktur Modal ... 16

E. Hubungan Antar Variabel dan Penurunan Hipotesis ... 19

F. Model Penelitian ... 25

BAB III METODOLOGI PENELITIAN ... 26

A. Obyek Penelitian ... 26

B. Data dan Teknik Pengambilan Sampel ... 26

C. Populasi dan Sampel ... 27

x

BAB IV HASIL PENELITIAN DAN PEMBAHSAN ... 38

A. Gambaran Umum Obyek Penelitian ... 38

B. Analisis Statistik Deskriptif ... 39

C. Analisis Linear Berganda ... 42

D. Hasil Uji Asumsi Klasik ... 44

1. Uji Normalitas ... 44

2. Uji Multikolinearitas ... 46

3. Uji Heteroskedastisitas... 47

4. Uji Auttokorelasi ... 48

E. Hasil Uji Hipotesis ... 49

1. Uji T Hipotesis ... 49

2. Uji Koefisien Determinasi ... 52

F. Pembahasan... 52

BAB V KESIMPULAN DAN SARAN ... 59

A. Kesimpulan ... 59

B. Saran ... 60

C. Keterbatasan ... 61

DAFTAR PUSTAKA ... 62

xi

4.3 Tabel Hasil Analisis Linear Berganda ... 42

4.3 Tabel Hasil Uji Normalitas ... 44

4.4 Tabel Hasil Uji Multikolinearitas ... 46

4.5 Tabel Hasil Uji Hteroskedastsitas ... 47

4.6 Tabel Hasil Uji Autokorelasi ... 49

4.8 Tabel Hasil Uji t ... 50

xiii

DAFTAR LAMPIRAN

Lampiran 1. Struktur Modal Sampel Penelitian Periode 2012-2015 ... 65

Lampiran 2. Struktur Aktiva Sampel Penelitian Periode 2012-2015 ... 69

Lampiran 3. Profitabilitas Sampel Penelitian Periode 2012-2015 ... 73

Lampiran 4. Likuiditas Sampel Penelitian Periode 2012-2015 ... 77

Lampiran 5. Ukuran Perusahaan Sampel Penelitian Periode 2012-2015 ... 81

Lampiran 6. Risiko Bisnis Sampel Penelitian Periode 2012-2015 ... 85

Lampiran 7. Nama Perusahaan Sampel Periode 2012-2015 ... 89

Lampiran 8. Hasil Statistik Deskrptif ... 90

Lampiran 9. Hasil Hasil Uji Normalitas ... 91

Lampiran 10. Hasil Hasil Hasil Uji Multikolinearitas ... 91

Lampiran 11. Hasil Hasil Hasil Uji Heteroskedastisitas ... 92

Lampiran 12. Hasil Hasil Hasil Uji Autokorelasi ... 92

yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan metode purposive sampling. Alat analisis yang digunakan adalah Statistik SPSS. Sampel yang saya gunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek pada periode 2012 sampai 2015. Dalam penelitian ini ada sebanyak 32 perusahaan manufaktur yang masuk dalam kriteria saya, yaitu perusahaan yang mempunyai laba pada periode penelitian tersebut.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa profitabilitas dan likuiditas berpengaruh negatif signifikan terhadap struktur modal dan struktur aktiva, ukuran perusahaan dan risiko bisnis berpengaruh tidak berpengaruh signifikan dan negatif terhadap struktur modal.

Subjects in this study is manufacturing companies was listed in Indonesia Stock Exchange. This study using purposive sampling method. The analytical tool used was SPSS Statistics. Samples that I use in this research is manufacturing companies listed on the Stock Exchange in the period from 2012 to 2015. In this study, there are 32 manufacturing companies that fall into my criteria, it is companies that have earnings in the period of the study.

Based on the analysis that has been done shows that the profitability and likuidity of significant negative effect on capital strucutre and asset structure, size and business risk no significant and negative effect on capital structure.

BAB I PENDAHULUAN

A. Latar Belakang

Dalam setiap perusahaan, keputusan dalam pemilihan sumber dana merupakan hal yang penting karena hal tersebut akan berpengaruh terhadap struktur modal perusahaan yang akhirnya akan mempengaruhi suatu kinerja perusahaan. Keputusan yang diambil oleh seorang manajer dalam memutuskan pendanaan harus mempertimbangkan sifat dan biaya dari sumber dana yang akan dipilih karena masing-masing sumber dana akan mempunyai resiko yang berbeda. Semakin besar dana yang dimiliki perusahaan, maka semakin besar kegiatan operasional yang dapat dilakukannya.

Pendanaan untuk penambahan produktivitas perusahaan dapat berasal dari dalam perusahaan maupun pihak luar. (Riyanto, (2011), dalam rofiqoh (2014) menyatakan bahwa sumber dana perusahaan dapat dipenuhi melalui sumber dana internal dan sumber dana eksternal perusahaan. Dana internal adalah dana yang berasal dari dalam perusahaan itu sendiri seperti laba ditahan dan akumulasi penyusutan. Dana eksternal adalah dana yang berasal dari luar perusahaan seperti hutang dan saham. Dalam hal ini Perusahaan harus mampu memperoleh dana secara efektif, dalam arti keputusan pendanaan tersebut merupakan keputusan pendanaan yang mampu

meminimalkan biaya modal yang akan ditanggung perusahaan itu sendiri agar tujuan perusahaan tersebut dapat tercapai secara maksimal. Struktur modal adalah perimbangan atau perbandingan antara total hutang dengan modal sendiri.

Pecking Order Theory mengatakan bahwa perusahaan lebih menyukai sumber dana internal (seperti laba ditahan dan akumulasi penyusutan) dibandingkan sumber dana eksternal (hutang dan saham). Jika harus memakai sumber dana eksternal, maka prioritas utama yang dipilih perusahaan adalah hutang yang aman, kemudian hutang yang berisiko, saham preferen dan sebagai pilihan yang terakhir adalah dengan menggunakan saham biasa.

mengatur pembelanjaan perusahaan merupakan salah satu fungsi manajer keuangan.

Dalam menjalankan fungsi tersebut, manajer keuangan harus selalu dihadapkan pada dua masalah utama. Pertama, mengenai bagaimana keputusan pembelanjaan yang harus diambil dari berbagai alternatif yang ada, sehingga nantinya akan diperoleh dana dengan cara yang paling efisien untuk membiayai investasi perusahaan tersebut. Dalam hal ini manajer keuangan atau perusahaan perlu mempertimbangkan alternatif sumber dana dari pasar modal guna mengurangi ketergantungan dari dana eksternal melalui pinjaman. Melalui pasar modal, perusahaan memperoleh cara lain untuk mendapatkan sumber dana. Kedua, menentukan metode yang baik dalam menentukan investasinya, agar dana tersebut dapat dimanfaatkan secara maksimal oleh perusahaan.

dalam jumlah tetap, sehingga pemegang saham tidak harus membagi keuntungan jika bisnis berjalan dengan baik.

Dalam memilih alternatif pendanaan untuk membiayai aktivitas perusahaan, yang akan menjadi pertimbangan adalah bagaimana perusahaan dapat menciptakan suatu kombinasi yang akan menguntungkan perusahaan antara penggunaan sumber dana dari ekuitas dengan dana yang berasal dari kewajiban jangka panjang.

Penelitian terhadap struktur modal masih mungkin untuk dikaji karena adanya bukti empiris yang menyimpulkan perbedaan hasil penelitian terdahulu. Penelitian sebelumnya yang dilakukan oleh Andika Kartika (2009) yang menyatakan hasil bahwa struktur aktiva berpengaruh positif dan signifikan terhadap struktur modal perusahaan, sedangkan penelitian dari Yoreno Alfian Alib (2014) yang menyatakan hasil bahwa struktur aktiva tidak berpengaruh terhadap struktur modal perusahaan.

Dengan adanya perbedaan hasil riset di atas sangat menarik untuk diteliti lebih lanjut, sehingga diajukan judul penelitian: “Analisis pengaruh

struktur aktiva, profitabilitas, likuiditas, ukuran perusahaan dan risiko bisnis terhadap struktur modal pada perusahaan manufaktur yang terdaftar di BEI tahun 2012-2015”.

B. Rumusan Masalah

Rumusan masalah dari penelitian ini adalah sebagai berikut :

1. Apakah terdapat pengaruh Struktur Aktiva terhadap Struktur Modal ? 2. Apakah terdapat pengaruh Profitabilitas terhadap Struktur Modal ? 3. Apakah terdapat pengaruh Likuiditas terhadap Struktur Modal ?

4. Apakah terdapat pengaruh Ukuran Perusahaan terhadap Struktur Modal ? 5. Apakah terdapat pengaruh Risiko Bisnis terhadap Struktur Modal ?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk menguji Struktur Aktiva terhadap Struktur Modal. 2. Untuk menguji Profitabilitas terhadap Strutur Modal. 3. Untuk menguji Likuiditas terhadap Struktur Modal.

D. Manfaat Penelitian

Manfaat yang bisa diambil dari penelitian ini adalah :

1. Manfaat secara teori : Hasil penelitian ini secara teoritis diharapkan dapat memberikan sumbangan pemikiran dan memperluas wawasan tentang pengaruh struktur aktiva, profitabilitas, likuiditas, ukuran perusahaan dan risiko bisnis terhadap struktur modal perusahaan.

2. Manfaat secara praktek :

a. Untuk memberikan masukan atau saran bagi pihak perusahaan untuk memperbaiki permasalahanya bahwa ada beberapa faktor-faktor yang dapat mempengaruhi penentuan struktur modal perusahaan

b. Untuk peneliti selanjutnya sebaiknya hasil penelitan ini dapat menjadi bahan pertimbangan, masukan, dan acuan.

E. Batasan Penelitian

Batasan dari penelitian ini adalah :

1. Penelitian ini dilakukan pada periode dari tahun 2012 – 2015.

2. Penelitian ini menggunakan perusahaan manufaktur yang tercatat di BEI. 3. Variabel dalam penelitian ini menggunakan 5 variabel independen yaitu

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

a. Pengertian Struktur Modal

Menurut Sjahrial (2007) struktur modal adalah suatu perimbangan antara penggunaan modal pinjaman meliputi kewajiban jangka pendek dan kewajiban jangka panjang, dan modal sendiri. Modal menggambarkan hak pemilik atas perusahaan, yang timbul sebagai akibat penanaman investasi yang dilakukan oleh pemilik atau para pemilik.

Struktur modal berkaitan dengan penentuan bauran (mix) pembelanjaan jangka panjang perusahaan. Struktur modal mempunyai pengertian yang berbeda dengan struktur keuangan. Struktur keuangan merupakan kombinasi atau bauran dari segenap pos yang termasuk dalam sisi kanan neraca keuangan perusahaan, sedangkan struktur modal merupakan bauran dari segenap sumber pembelanjaan jangka panjang yang digunakan perusahaan.

Menurut Riyanto (2001), pendanaan dalam arti luas adalah keseluruhan aktivitas yang berhubungan dengan usaha untuk mendapatkan dana untuk perusahaan dan menggunakannya atau mengalokasikannya. Sedangkan pendanaan dalam arti sempit adalah segala aktivitas yang hanya berhubungan dengan usaha untuk memperoleh dana saja, yang

sering juga disebut dengan pendanaan pasif. Terdapat dua fungsi pendanaan dalam perusahaan (Riyanto, 2001), yaitu pertama, fungsi penggunaan dana atau pengalokasian dana (use/allocation of fund). Kedua, fungsi pemenuhan kebutuhan dana atau fungsi pendanaan (financing obtaining of funds).

Riyanto (2001) yang berpendapat struktur modal meruapakan pembelanjaan permanen perusahaan yang mencerminkan perbandingan antara kewajiban jangka panjang dengan modal sendiri. .Neraca perusahaan terdiri dari sisi aktiva dan pasiva, dimana sisi dari aktiva merupakan kekayaan perusahaan dan sisi pasiva menggambarkan sisi struktur keuangan perusahaan. Struktur modal sendiri merupakan bagian dari struktur keuangan yang diartikan sebagai pembelnjaan permanen yang menggambarkan perbandingan antara hutang jangka panjang dengan modal sendiri.

B. Penelitian Terdahulu

Penelitian tentang faktor-faktor yang berpengaruh terhadap struktur modal perusahaan sudah dilakukan oleh beberapa peneliti sebelumnya, berikut ini adalah penelitian-penelitian yang telah dilakukan diantaranya :

1. Kartika (2009) dalam penelitianya yang berjudul “Faktor-faktor yang Mempengaruhi Struktur Modal pada Perusahaan Manufaktur yang Go Public di BEI”. Hasil menunjukkan hasil bahwa struktur aktiva,

profitabilitas, likuiditas, ukuran perusahaan berpengaruh terhadap struktur modal, sementara risiko bisnis tidak berpengaruh terhadap struktur modal perusahaan.

2. Rofiqoh (2014) dalam penelitianya yang berjudul “Pengaruh Struktur Aktiva, likuiditas dan Profitabilitas terhadap Struktur Modal Perusahaan”.

Hasil menunjukkan hasil bahwa struktur aktiva berpengaruh signifikan dan negatif terhadap struktur modal perusahaan . Likuiditas berpengaruh signifikan dan negatif terhadap struktur modal perusahaan dan profitabilitas tidak berpengaruh terhadap struktur modal perusahaan. 3. Setiawati (2012) dalam penelitianya yang berjudul “Pengaruh Struktur

perusahaan berpengaruh terhadap struktur modal perusahaan dan profitabilitas berpengaruh terhadap stuktur modal perusahaan.

4. Alib (2014) dalam penelitianya yang berjudul “Pengaruh Struktur Aset, Profitabilitas, Growth dan Size Terhadap Struktur Modal Perusahaan”.

Hasil penelitian menunjukkan bahwa struktur aktiva tidak berpengaruh terhadap struktur modal, profitabilitas berpengaruh negatif terhadap struktur modal, growth tidak berpengaruh terhadap stuktur modal perusahaan dan ukuran perusahaan berpengaruh positif terhadap struktur modal perusahaan,

5. Putri (2012) dalam penelitianya yang berjudul “Pengaruh Struktur Profitabilitas, Struktur Aktiva Dan Ukruan Perusahaan Terhadap Struktur Modal Perusahaan Manufaktur di BEI. Hasil menunjukkan bahwa struktur aktiva, profitabilitas dan ukuran perusahaan berpengaruh positif terhadap struktur modal perusahaan.

C. Faktor-faktor yang mempengaruhi struktur modal

Banyak faktor yang mempengaruhi struktur modal perusahaan. Beberapa faktor yang berpengaruh terhadap struktur modal, diantaranya (Brigham dan Houston, (2001):

1. Struktur aktiva

pada umunya mempunyai dua jenis aktiva yaitu aktiva lancar dan aktiva tetap, kedua aktiva tersebut akan membentuk struktur aktiva. Perusahaan yang mempunyai tingkat struktur aktiva yang tinggi akan cenderung tidak akan menggunakan pembiayaan dari hutang. Hal ini disebabkan karena perusahaan dengan struktur aktiva tinggi mempunyai dana internal yang tinggi juga, sehingga perusahaan tersebut lebih menggunakan dana internalnya terlebih dahulu sebelum menggunakan dana eksternal.

Menurut Riyanto (2008), perusahaan yang sebagian besar asetnya berasal dari aset tetap akan mengutamakan pemenuhan kebutuhan dananya dengan hutang. Perusahaan dengan jumlah aktiva tetap yang besar akan menggunakan hutang lebih banyak karena aktiva tetapnya dapat dijadikan jaminan untuk berhutang oleh perusahaan. Ketika perusahaan memiliki proporsi aset berwujud yang lebih besar, penilaian asetnya menjadi lebih mudah sehingga permasalahan asimetri informasi menjadi lebih rendah. Dengan demikian, perusahaan akan mengurangi penggunaan hutangnya ketika proporsi aset berwujud meningkat. Struktur aset dapat digunakan untuk menentukan seberapa besar kewajiban jangka panjang yang dapat diambil dan hal ini akan berpengaruh juga terhadap penentuan besarnya struktur modal. 2. Profitabilitas

terhadap besaran struktur modal. Perusahaan yang mempunyai tingkat keuntungan yang tinggi tidak perlu menambah jumlah hutang dari luar perusahaan tersebut. Karena semakin besar keuntungan yang di dapat perusahaan, semakin besar pula laba ditahan sehingga mampu untuk digunakan dalam operasionalnya (Nugrahani, 2012). Perusahaan yang mempunyai profit tinggi, akan menggunakan hutang dalam jumlah rendah, dan sebaliknya.

sesudah bunga dan pajak. Rasio ini digunakan untuk mengukur kemampuan manajemen perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan. Rasio ini menunjukkan tingkat efisiensi pengelolaan aset yang dilakukan oleh perusahaan. Semakin besar ROA maka semakin besar tingkat keuntungan dan semakin baik posisi perusahaan dari segi penggunaan aset. 3. Likuiditas

mengindikasikan bahwa tingkat likuiditas berpengaruh terhadap struktur modal. Semakin besar kemampuan likuiditasnya, perusahaan tersebut semakin mampu untuk membayar hutang atau pendanaan ekstern perusahaan. Hal ini disebabkan perusahaan dengan tingkat likuiditas tinggi mempunyai dana internal yang besar, sehingga perusahaan tersebut akan lebih menggunakan dana internalnya terlebih dahulu sebelum menggunakan pembiayaan eksternal melalui hutang.

4. Ukuran Perusahaan

5. Risiko Bisnis

Risiko Bisnis meruapakan suatu ketidakpastian yang dihadapi oleh suatu perusahaan dalam menjalankan kegiatan opersionalnya. (Menurut Brigham dan Houston (2006) dalam Marentek (2015)), risiko didefinisikan sebagai peluang atau kemungkinan terjadinya beberapa peristiwa yang tidak menguntungkan. Risiko Bisnis adalah ketidakpastian yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya. Risiko bisnis tersebut merupakan risiko yang mencakup intrinsic bisiness risk, financial leverage risk, dan opreating leverage risk. Risiko bisnis suatu perusahaan akan meningkat jika menggunakan hutang yang lebih tinggi. Hal ini juga akan menignkatkan kemungkinan kebangkrutan dari perusahan tersebut. Hasil penelitian membuktikan bahwa perusahaan denga resiko yang tinggi seharusnya mengguanakan hutang yang lebih sedikit untuk menghindari kemungkinan kebangkrutan.Semakin tinggi risiko perusahaan akan menurunkan hutang.

D. Teori struktur modal 1. Pecking Order Theory.

bersifat sticky (tidak mudah berubah). Manajer berusaha membagikan deviden dalam jumlah yang konstan meskipun terjadi fluktuasi pada laba perusahaan. (2) Perusahaan lebih menyukai sumber dana internal (seperti laba ditahan dan akumulasi penyusutan) dibandingkan sumber dana eksternal (hutang dan saham). (3) Jika harus memakai sumber dana eksternal, maka prioritas utama yang dipilih perusahaan adalah hutang yang aman (safe debt), kemudian hutang yang berisiko (risky debt), convertible securities, saham preferen dan sebagai prioritas terakhir adalah saham biasa.

Secara ringkas pecking order theory menyatakan bahwa pertama, perusahaan lebih menyukai internal financing (pendanaan dari hasil operasi perusahaan). Kedua, perusahaan mencoba menyesuaikan rasio pembagian deviden yang ditargetkan dengan berusaha menghindari perubahan pembayaran deviden secara drastis. Ketiga, kebijakan dividen yang konstan dengan fluktuasi profitabilitas dan kesempatan investasi yang tidak dapat bisa diduga. Keempat, apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas paling aman terlebih dahulu (Brealey dan Myers (1991) dalam Putri (2012).

Pertama adalah mengenai pertimbangan biaya emisi jika menggunakan saham. hal ini disebabkan karena penerbitan saham baru akan menurunkan haraga saham lama. Kedua, manajer khawatir kalau penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh pemodal, dan membuat harga saham akan turun. Hal ini disebabkan antara lain oleh kemungkinan adanya informasi asimetrik antara pihak manajemen dengan pihak pemodal.

2. Trade-off Theory.

Teori ini mengatakan bahwa biaya bunga dapat mengurangi pajak dalam menghitung pajak yang harus dibayar perusahaan. Ketika laba perusahaan dikenai pajak oleh pemerintah, maka jumlah pembayaran kas kepada kontributor modal akan dipengaruhi oleh bauran pendanaan perusahaan. Brigham dan Houston (2011) menjelaskan mengenai teori pertukaran (trade-off theory) yaitu bahwa bunga yang dibayarkan sebagai beban pengurang pajak menjadi lebih murah jika dibandingkan dengan menggunakan saham biasa maupun saham preferen. Teori trade off memang tidak dapat dipergunakan untuk menentukan modal yang optimal secara akurat dari suatu perusahaan tetapi melalui model ini memungkinkan dibuat 3 model kesimpulan tentang penggunaan leverage menurut Aji (2003) yaitu :

distress sehingga diperoleh keuntungan pajak karena penggunaan hutang yang lebih besar.

2. Perusahaan yang memiliki tangible assets dan marketable assets seharusnya dapat menggunakan hutang yang lebih besar dari pada perusahaan yang memiliki nilai terutama dari tangible assets. Hal ini disebabkan tangible assets lebih mudah untuk kehilangan nilai apabila terjadi financial distress, dibandingkan standar asset dan tangible asset.

3. Perusahaan di Negara yang tingkat pajaknya tinggi seharusnya memuat hutang yang lebih besar dalam struktur modalnya dari pada perusahaan yang dibayarkan diakui pemerintah sebagai biaya sehingga mengurangi pajak penghasilan.

E. Hubungan Antar Variabel dan Penurunan Hipotesis 1. Pengaruh Struktur Aktiva Terhadap Struktur Modal

panjang yang bisa diperoleh dan hal ini akan berpengaruh terhadap penentuan besar kecilnya struktur modal.

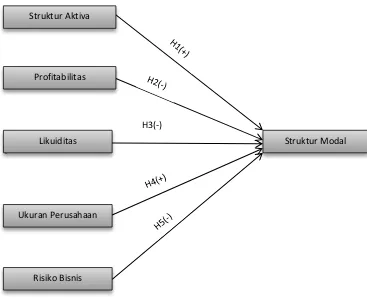

Berdasarkan hasil penelitian Kartika (2009), Putri (2012), Rofiqoh (2014), menunjukkan hasil bahwa struktur aktiva berpengaruh signifikan dan positif terhadap struktur modal. Hipotesis dalam penelitian ini adalah: H1 : Struktur aktiva berpengaruh positif dan signifikan terhadap struktur modal

2. Pengaruh Profitabilitas terhadap Struktur Modal

Berdasarkan hasil penelitian Kartika (2009), Setiawati (2012), Rofiqoh (2014) dan Alib (2014), menunjukkan bahwa Profitabilitas berpengaruh signifikan terhadap struktur modal. Hipotesis dalam penelitian ini adalah:

H2 : Profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal

3. Pengaruh Likuiditas terhadap Struktur Modal

Perusahan dengan tingkat likuiditas yang semakin tinggi akan cenderung tidak menggunakan pendanaan dari luar perusahaan. Hal ini dikarenakan perusahaan dengan tingkat likuiditas yang tinggi juga akan memiliki dan internal yang tinggi juga yang berasal dari aset lancarnya, sehingga perusaahan akan mengutamakan pendanaan dari internal terlebih dahulu sebelum menggunakan hutang. Menurut pecking order theory, perusahaan cenderung lebih menyukai pendanaan internal. Hal tersebut dikarenakan kecilnya resiko yang ditanggung perusahaan apabila menggunakan pendanaan internal, sedangkan apabila menggunakan pendanaan dari luar akan meningkatkan besarnya resiko yang akan ditanggung perusahaan tersebut.

H3 : Likuiditas berpengaruh negatif dan signifikan terhadap struktur modal

4. Pengaruh Ukuran Perusahaan terhadap Struktur Modal

Dengan kata lain. Besar maupun kecilnya perusahaan akan berpengaruh terhadap jumlah struktur modal. Semakin besar ukuran perusanaan maka kecenderungan untuk menggunakan modal dari luar perusahaan akan semakin besar pula. Hal ini dikarenakan perusahaan besar akan membutuhkan dana yang besar untuk menunjang kegiatan operasionalnya dan salah satu alternatif untuk memenuhi kebutuhan operasionalnya yang besar tersebut adalah dengan hutang.

Berdasarkan hasil penelitian Gomes (2014), Putri (2012), Kartika (2009), Alib (2012), menunjukkan bahwa ukuran perusahaan secara signifikan berpengaruh terhadap struktur modal. Hipotesis dalam penelitian ini adalah:

H4 : Ukuran Perusahaan berpengaruh positif dan signifikan terhadap struktur moda

5. Pengaruh Risiko Bisnis terhadap Struktur Modal

Dengan semakin tingginya risiko bisnis dari suatu perusahaan maka modal yang diperoleh dari pihak luar perusahaan akan semakin kecil. Sehingga terdapat hubungan yang negatif antara risiko bisnis dengan struktur modal.

Berdasarkan hasil penelitian Gomes (2014), Kartika (2009), menunjukkan bahwa risiko bisnis tidak berpengaruh terhadap struktur modal. Hipotesis dalam penelitian ini adalah:

F. Model Penelitian

Dalam penelitian ini adalah penelitian replikasi ekstensi. Terdapat 5 variabel independen dan 1 variabel dependen. 5 variabel independen tersebut adalah Struktur Aktiva, Profitabilitas, Likuiditas, Ukuran Perusahaan dan Risiko Bisnis. Adapun satu variabel dependen adalah Struktur Modal. Dari 6 variabel tersebut, maka model penelitianya sebagai berikut :

\

Gambar 2.1 Model Penelitian

Struktur Aktiva

Profitabilitas

Likuiditas

Ukuran Perusahaan

Risiko Bisnis

BAB III

Metodologi Penelitian

A. Obyek Penelitian

Menurut Arikunto (1998) “Objek penelitian adalah variabel atau apa

yang menjadi titik perhatian suatu penelitian, sedangkan subjek penelitian

merupakan tempat dimana variabel melekat”. Obyek dalam penelitian ini

yaitu perusahaan manufaktur yang terdaftar di BEI tahun 2012-2015.

B. Data dan Teknik Pengambilan Sampel 1. Jenis Data

Jenis data yang digunakan adalah data sekunder. Data sekunder yaitu data yang diperoleh dari luar perusahaan (Pihak eksternal perusahaan). Data sekunder dari penelitian ini yaitu data laporan keuang yang publikasi di BEI tahun 2012-2015. Selain itu data sekunder dar penelitian ini diperoleh dari buku, jurnal atau sumber lain yang terpecaya.

2. Teknik Pengambilan Sampel

Teknik Pengambilam Sampel yang digunakan adalah Purpusive Sampling, purposive sampling yaitu salah satu teknik pengambilan sampel yang sering digunakan dalam penelitian, secara sederhana purposive sampling berarti teknik pengambilan sampel secara sengaja .Maksudnya peneliti menentukan sendiri sampel yang diambil karena ada

pertimbangan tertentu .Jadi sampel dalam penelitian ini diambil tidak secara acak, tapi ditentukan sendiri oleh peneliti dengan berbagai pertimbangan, sedangkan kriteria pemilihan sampel penelitian ini adalah sebagai berikut :

1. Perusahaan yang Go Publik terdaftar di BEI tahun 2012-2015.

2. Perusahaan yang memiliki laba selama kurun waktu tahun 2012-2015. 3. Perusahaan yang mempublikasikan laporan keuangan dalam mata

uang rupiah.

4. Perusahaan yang memiliki data yang terkait dengan variabel risiko

bisnis dalam penelitian ini.

C. Populasi dan Sampel

D. Definisi Operasional dan Pengukuran Variabel

Definisi operasional merupakan suatu petunjuk tentang bagaimana cara mengukur suatu variabel, definisi operasional juga merupaka suatu informasi ilmiah yang sangat membantu peneliti lain untuk melakukan penelitian dengan varibael yang sama. Definisi operasional variabel berguna untuk memahami secara lebih dalam mengenai variabel di dalam sebuah

penelitian

.

1. Variabel dependen

Variabel dpenden merupaka suatu variabel yang terikat artinya variabel tersebut dipengaruhi oleh variabel lain. Variabel dependen biasanya hanya terdapat satu variabel saja. Variabel dependent dalam penelitian ini adalah sruktur modal.

a. Struktur Modal

Sekaligus DER menunjukkan tingkat penggunaan struktur modal dari suatu perusahaan (Kusumaningtyas dalam Rofiqoh (2014). Menurut Rofiqoh (2014) DER dapat dirumuskan sebgai berikut ::

2. Variabel Independen

Variabel independen adalah variabel yang tidak terikat atau bebas, artinya variabel ini menjelaskan atau mempengaruhi variabel dependen, biasanya variabel independen terdiri dari beberapa variabel. Variabel Independent dalam penelitian ini adalah :

a. Struktur Aktiva (SA),

Struktur Aktiva merupakan segala kekayaan dan sumber daya yang dimiliki perusahaan untuk kegiatan opersionalnya. Aktiva terdiri dari aktiva tetap, aktiva tak berwujud, aktiva lancar, dan aktiva tidak lancar. Menurut Weston dan Copeland (1995) dalam Lusangaji (2007) dalam Alfian Alib (2014) , Cara mengukurnya adalah sebagai berikut:

b. Profitabilitas (PROF)

Profitabilitas merupakan tingkat kemampuan perusahaan dalam menghasilkan keuntungan (Rofiqoh, (2014). Tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar kebutuhan

modal perusahaan dengan dana yang dihasilkan secara internal. Profitabilitas diukur dengan menggunakan return on assets (ROA) yang menunjukkan kemampuan keseluruhan dana yang ditanamkan dalam aktiva untuk menghasilkan laba yang merupakan perbandingan antara laba bersih sebelum pajak dengan total aktiva. Menurut Rofiqoh, 2014, cara mengukurnya adalah sebagai berikut:

c. Likuiditas (LIK)

d. Ukuran Perusahaan (UK)

Ukuran Perusahan adalah besar kecilnya suatu perusahaan yang dilihat dari total asetnya (Riyanto, (2001) dalam Alfian Alib, (2014). Menurut Riyanto (2001) dalam Alfian Alib (2014), logaritma natural dari total aset digunakan sebagai indikator ukuran (size), yang dirumuskan sebagai berikut:

(total aset)

e. Risiko Bisnis (RB)

Risiko Bisnis merupakan ketidakpastian yang dihadapi suatu perusahaan dalam menjalankan kegiatan bisnisnya. Perusahaan yang memiliki tingkat resiko bisnis yang tinggi meiliki resiko kebangkrutan yang tinggu juga. Semakin besar resiko yang miliki suatu perusahaan maka perusahaan tersebut seharusnya semakin menurunkan atau mengurangi hutang agar mengurangi risiko kebangkrutan perusahaan. Penelitian ini memakai standar deviasi selama 4 tahun. Menurut Brigham dan Houston (2006) cara mengukurnya adalah sebagai berikut :

E. Teknik Analisis

Pada penelitian ini, analisis data yang dilakukan adalah analisis kuantitatif yang dinyatakan dengan angka-angka dan perhitungannya menggunakan metode standart yang dibantu dengan program Statistical Package Social Sciences (SPSS). Metode analisis data yang digunakan adalah uji asumsi klasik, analisis regresi berganda, dan uji hipotesis untuk menganalisis 3 (tiga) variabel independen terhadap variabel dependen. Analisis linear berganda dalam penelitian ini digunakan untuk mengetahui pengaruh struktur aktiva, profitabilitas, likuiditas, ukuran perusahaan dan risiko bisnis terhadap struktur modal. Untuk melakukan analisis linear berganda diperlukan uji asumsi klasik terlebih dahulu, langkah-langkah untuk menguji asumsi klasik adalah sebagai berikut :

a. Analisis Regresi Linear Berganda

DERit = α + β1SAit + β2PROFit + β3LIKit + β4UKit + β5RBit + e Keterangan :

DER = Struktur Modal

β1, β2, β3, β4, β5 = Koefisien Regresi

SA = Struktur Aktiva PROF = Profitabilitas LIK = Likuiditas

UK = Ukuran Perusahaan RB = Resiko Bisnis

b. Uji Asumsi Klasik 1. Uji Normalitas

Kolmogorov-Smirnov Test untuk masing-masing variabel, Jika data memiliki tingkat sginifikansi lebih besar dari 0,05 atau 5% maka data tersebut berdistribusi normal, hipotesis yang digunakan adalah :

H0 : Data residual tidak berdistribusi normal

Ha : Data residual berdistribusi normal

2. Uji Multikolinearitas

Ghozali (2007) menyatakan bahwa uji iji bertujuan untuk mengetahui apakah dalam model regresi terdapat hubungan atau korelasi antara variabel bebas. Model regresi yang baik adlah yang tidak terjadi multikolinearitas. Untuk mendeteksi ada atau tidak gejala multikolinearitas maka perlu melihat nilai dari toelarnce dan VIF. Apabila nilai VIF kurang dari 10 dan nilai tolerance lebih dari 0,10 , maka model dapat dikatakan terbebas dari multikolinearitas.

3. Uji Heterokedastisitas

homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik yaitu yang tidak terjadi heteroskedastisitas.

Ghozali (2007) menyatakan untuk mengetahui gejala heteroskedastisitas maka dengan cara metode grafik plot antara nilai prediksi variabel dependen (ZPRED) dengan residualnya (SRESID). Dasar dari analisis heteroskedasitas adalah sebagai berikut: (1) apabila terdapat pola tertentu (titik yang membentuk pola yang berbentuk atau titik yang teratur dan bergelombang) maka dapat disimpulkan terjadi heterokedastisitas; (2) Apabila tidak terdapat pola yang membentuk dan titik tersebar diatas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heterokedastisitas. Selain menggunakan plot gambar scatter plot, penelitian ini juga menggunakan uji glejser. Dalam uji glejser ini dapat diketahui ada tidaknya heteroskedastisitas dengan cara melihat nilai signifikansi hasil regresi apabila nilai signifikansi lebih besar dari 0,05 maka tidak terjadi heteroskedastisitas dan apabila nilai kurang dari 0,05 maka dapat disimpulkan terjadi heteroskedastisitas

4. Uji Autokorelasi

statistic Durbin- Waston (uji DW) dengan ketentuan sebagai berikut: (1) Angka W di bawah -2 berarti terjadi autokorelasi positif; (2) Angka W di antara -2 sampai +2 berarti tidak terjadi autokorelasi; (3) Angka D-W di atas +2 berarti terjadi autokorelasi negative.

c. Uji Hipotesis 1. Uji t (hipotesis)

Ghozali (2007) menyatakan uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Dengan tingkat signifikan level 0,05

(α=5%). Kriteriannya: (1) jika nilai signifikansi lebih besar dari 0,05 maka

disimpulkan hipotesis di tolak. Ini berarti secara parsial variabel independen tidak mempunyai pengaruh secara signifikan terhadap variabel

dependen; (2) Jika nilai signifikan ≤ 0,05 maka hipotesis diterima. Ini

berarti secara parsial variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen

2. Uji Koefisien Determinasi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

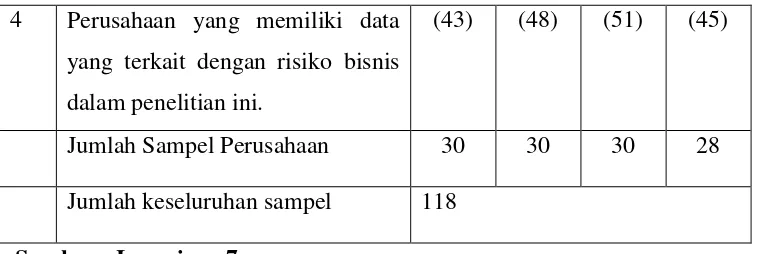

Sampel pada penelitian ini yaitu seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode pengamatan dari tahun 2012 sampai dengan 2015. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh melalui luar perusahaan yaitu laporan keuangan tahunan perusahaan manufaktur periode tahun 2012 sampai dengan 2015 yang diperoleh dari situs www.idx.co.id. Teknik pengambilan sampel yang digunakan adalah dengan purposive sampling dimana ada beberapa kriteria dalam memilih jumlah sampel yang akan digunakan dalam peneltitan ini. Adapun prosedur pemilihan sampel, yaitu sebagai berikut :

Tabel 4.1

Keterangan Pemilihan Sampel

No Keterangan 2012 2013 2014 2015

4 Perusahaan yang memiliki data yang terkait dengan risiko bisnis dalam penelitian ini.

(43) (48) (51) (45)

Jumlah Sampel Perusahaan 30 30 30 28

Jumlah keseluruhan sampel 118

Sumber : Lampiran 7

B. Analisis Statistik Deskriptif

Statsiktik deskriptif berhubungan dengan proses pengambilan keputusan, penyajian dari berbagai karakteristik data sehingga dapat mencerminkan beberapa karakter sampel, sampel dalam penelitian ini adalah dari tahun 2012-2015 yaitu sebanyak 118 data pengamatan, Deskriptif variabel dalam penelitian ini meliputi nilai minimum, maksimum, rata-rata dan nilai dari standar deviasi atau penyimpangan dari satu variabel dependen yaitu struktur modal dan lima variabel independen yaitu struktur aktiva, profitabilitas, likuiditas, ukuran perusahaan dan risiko bisnis. Hasil pengujian statistik deskriptif variabel penelitian dalam penelitian ini disajikan dalam tabel berikut ini :

Tabel 4.2 Statistik Deskriptif

`

Sumber : lampiran 8

Hasil pengujian statistik deskriptif diatas, menunjukkan hasil nilai minimum, maksimum, rata-rata dan standar deviasi. Data tabel diatas menunjukkan bahwa terdapat lima variabel yang memiliki nilai rata-rata melebihi standar deviasi atau penyimpangan. Kondisi tersebut mencerminkan tingginya fluktuasi data dari variabel tersebut yaitu data Struktur Modal, Struktur Aktiva, Profitabilitas, Likuiditas dan Ukuran perusahaan. Untuk variabel dan Risiko bisnis memiliki standar deviasi atau penyimpangan yang tinggi dari rata-ratanya. Hal ini menunjukkan bahwa nilai standar deviasi variabel Struktur modal dan Risiko Bisnis lebih tinggi dari nilai rata-ratanya dimana variabel tersebut menggambarkan fluktuasi data yang tinggi. Berdasarkan uji analisis statistik deskriptif di atas dapat diketahui :

1. Berdasarkan tabel pengujian analisis statistik deskriptif tersebut dapat diperoleh hasil bahwa Struktur Modal perusahaan memiliki nilai minimum 0,147 dan nilai maksimum 7,396. Hasil tersebut menunjukkan bahwa besarnya struktur modal perusahaan yang menjadi sampel penelitian ini

Profitabilitas 0,006 0,555 0,13814 0,110829

Likuiditas 0,403 7,727 2,37029 1,591807

berkisar antara 0,147 hingga 7,396 dengan nilai mean atau rata-rata sebesar 1,16925dan nilai standar deviasi 1,148209.

2. Berdasarkan tabel pengujian statistik deskriptif tersebut dapat diperoleh bahwa Struktur Aktiva perusahaan memiliki nilai minimum 0,010 dan nilai maksimum 0,830. Hasil tersebut menunjukkan bahwa besarnya struktur modal perusahaan yang menjadi sampel penelitian ini berkisar antara 0,10 hingga 0,830 dengan nilai mean atau rata-rata sebesar 0,31722 dan nilai standar deviasi 0,175086.

3. Berdasarkan tabel pengujian statistik deskriptif tersebut dapat dilihat

bahwa Profitabilitas perusahaan memiliki nilai minimum 0,006 dan nilai maksimum 0,555. Hasil tersebut menunjukkan bahwa besarnya struktur modal perusahaan yang menjadi sampel penelitian ini berkisar antara 0,006 hingga 0,555 dengan nilai mean atau rata-rata sebesar 0,13814 dan nilai standar deviasi 0,110829.

4. Berdasarkan hasil tabel pengujian statistik deskriptif tersebut dapat diperoleh bahwa Likuiditas perusahaan memiliki nilai minimum 0,403 dan nilai maksimum 7,727. Hasil tersebut menunjukkan bahwa besarnya struktur modal perusahaan yang menjadi sampel penelitian ini berkisar antara 0,387 hingga 7,727 dengan nilai mean atau rata-rata sebesar 2,37029 dan nilai standar deviasi 1,591807.

dan nilai maksimum 30,248. Hasil tersebut menunjukkan bahwa besarnya struktur modal perusahaan yang menjadi sampel penelitian ini berada antara 14,648 hingga 30,248 dengan nilai mean atau rata-rata sebesar 24,26174 dan nilai standar deviasi 4,766268.

6. Berdasarkan hasil pengujian statistik deskriptif tersebut dapat diketahui bahwa Risiko Bisnis perusahaan memiliki nilai minimum 0,003 dan nilai maksimum 0,107. Hasil tersebut menunjukkan bahwa besarnya struktur modal perusahaan yang menjadi sampel penelitian ini antara 0,003 hingga 0,107 dengan nilai mean atau rata-rata sebesar 0,02944 dan nilai standar deviasi 0,21616.

C. Analisis Linear Berganda

Analisi linear berganda bertujuan untuk mengetahui pengaruh variabel-variabel independen seperti struktur aktiva, profitabilitas, likuiditas, ukuran perusahaan dan risiko bisnis terhadap struktur modal perusahan. Analisis ini diolah dengan menggunakan program SPSS 17. Hasil analisis regresi linear berganda dalam penelitian ini adalah sebagai berikut :

Tabel 4.3

Uji Regresi Linear Berganda

Koefisien Regresi Sig.

konstanta -0,435

Sumber : lampiran 13

Dari tabel 4.3 diatas dapat diambil persamaan regresi yaitu sebagai berikut :

DER = -0,435 - 0,103SA -0,386PROF -0,371LIK -0,465UK -0,166RB

Nilai konstanta sebesar -0,435, yang menyatakan jika Struktur Aktiva, Profitabilitas, Likuiditas, Ukuran Perusahaan dan Risiko Bisnis mempengaruhi variabel Struktur Modal , maka rata-rata besarnya Struktur Modal adalah sebesar -0,435. Variabel Struktur Aktiva memiliki nilai koefisien regresi sebesar -0,103 yang berarti naiknya Struktur Aktiva persatuan akan menyebabkan menurunkan nilai Struktur Modal sebesar 0,103 persatuan. Variabel Profitabilitas memiliki koefisien regresi sebesar -0,386 yang berarti naiknya Profitabilitas persatuan akan menyebabkan menurunya nilai Stuktur Modal sebesar -0,386 persatuan. Variabel Likuiditas memiliki koefisien regresi sebesar -0,371 yang berarti naiknya Likuiditas persatuan akan menyebabkan menurunya nilai Struktur Modal sebesar -0,371 persatuan. Variabel Ukuran Perusahaan memiliki koefisien regresi sebesar -0,465 yang berarti naiknya Ukuran Perusahaan persatuan akan menyebabkan meningkatnya nilai Struktur Modal sebesar -0,465 persatuan. Variabel Risiko

PROFIT -0,386 0,001

LIK -0,371 0,004

UK -0,465 0,306

Bisnis memiliki koefisien regresi sebesar -0,166 yang berarti naiknya Risko Bisnis persatuan akan menyebabkan meningkatnya nilai Struktur Modal sebesar -0,166 persatuan.

D. Hasil Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas dalam penelitian ini dilakukan dengan melihat nilai Asymp.Sig (2-Tailed) dalam Kolmogorov-Smirnov. Uji normalitas dalam penelitian ini menggunakan data dari resiudal dengan memakai Kolmogorov-Smirnov Test melalui pengukuran tingkat signifikansi sebesar 5% atau 0,05. Berikut Hasil Uji Normalitas :

Hasil analisis residual pada tabel 4.4 menyatakan bahwa nilai signifikansi dari fungsi regresi untuk variabel struktur aktiva, profitabilitas, likuiditas, ukuran perusahaan dan risiko bisnis adalah sebesar 0,065. Nilai tersebut lebih besar dari taraf signifkansi 5% atau 0,05. Dari hasil tersebut maka dapat disimpulkan bahwa data dalam penelitian ini berdistribusi normal.

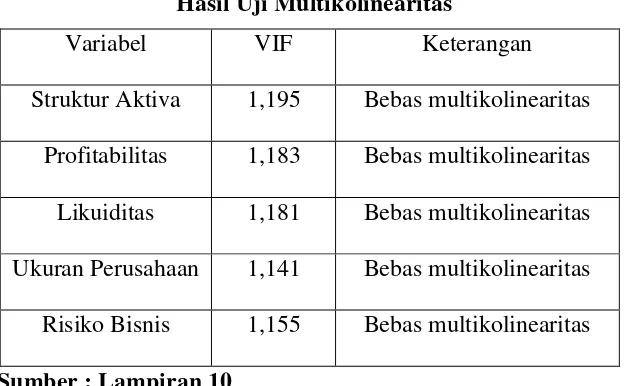

2. Uji Multikolinearitas

10,0 maka terjadi multikolinearitas. hasil uji multikolinearitas dalam penelitian ini dapat dilihat di tabel berikut ini :

Tabel 4.5

Hasil Uji Multikolinearitas

Variabel VIF Keterangan

Struktur Aktiva 1,195 Bebas multikolinearitas Profitabilitas 1,183 Bebas multikolinearitas Likuiditas 1,181 Bebas multikolinearitas

Ukuran Perusahaan 1,141 Bebas multikolinearitas Risiko Bisnis 1,155 Bebas multikolinearitas Sumber : Lampiran 10

Berdasarkan tabel 4.5 diatas dapat dilihat bahwa semua nilai VIF dibawah 10,0, sehingga dapat diperoleh disimpulkan bahwa data dalam penelitian ini tidak terjadi multikolinearitas dan data tersebut layak untuk di uji atau digunakan.

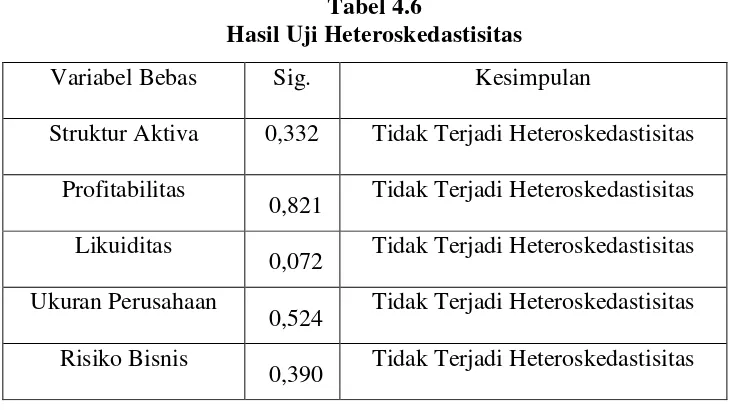

3. Uji Heteroskedastisitas

secara statistik ditemukan hubungan dengan nilai signifikansi lebih dari 0,05, maka bisa disimpulkan bahwa tidak terjadi heteroskedastisitas dalam varian kesalahan dan jika nilai signifikansi kurang dari atau dibawah 0,05 maka dapat disimpulkan terdapat heteroskedastisitas dalam sebuah model regresi. Hasil uji heteroskedastisitas dalam penelitian ni dapat dilihat dari tabel berikut :

Tabel 4.6

Hasil Uji Heteroskedastisitas

Sumber : lampiran 11

Dari tabel hasil uji heteroskedastisitas diatas dapat disimpulkan bahwa nilai signifikansi dari semua variabel independen lebih dari taraf signifikansi yaitu 0,05 atau 5%, sehingga dapat disimpulkan bahwa data tersebut tidak terjadi heterskedastisitas dan model regresi layak untuk digunakan.

Variabel Bebas Sig. Kesimpulan

4. Uji Autokorelasi

Pengujian autokorelasi dilakukan dengan metode Durbin Watson (DW-Test). Uji autokorelasi dalam penelitian ini dideteksi dengan melihat nilai Durbin Watson dalam tabel pengambilan keputusan. Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Pada penelitian ini metode pengujian autokorelasi menggunakan nilai statistik Durbin Watson (DW). Untuk mengetahui ada tidaknya autokorelasi, dilakukan dengan pengujian terhadap nilai DW dan dibandingkan nilai dan dari tabel Durbin Watson. Hasil perhitungan dengan SPSS, diperoleh nilai statistik Durbin Watson sebagai berikut:

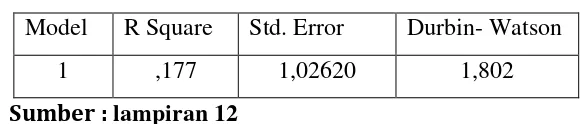

Tabel 4.7 Hasil Uji Autokorelasi

Model R Square Std. Error Durbin- Watson

1 ,177 1,02620 1,802

Sumber : lampiran 12

keputusan dengan ketentuan dU<DW<4-Du (1,7887<1,802<2,2113). Dengan demikian dapat diambil kesimpulan bahwa data tersebut tidak terjadi autokorelasi antara variabel dependen, sehingga model regresi layak untuk digunakan.

E. Uji Hipotesis a. Uji t hipotesis

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual menerangkan variasi variabel dependen.

Tabel 4.8 Hasil Uji t

Koefisien Regresi

t Sig. Keterangan

Kostanta -0,435

Struktur Aktiva -0,103 -0,092 0,317 Negatif, Tidak Signifikan Profitabilitas -0,386 -0,297 0,001 Negatif, Signifikan Likuiditas -0,371 -0,265 0,004 Negatif, Signifikan Ukuran Perusahaan -0,465 -0,092 0,306 Negatif, Tidak Signifikan

Risiko Bisnis -0,166 -0,129 0,156 Negatif, Tidak Signifikan

Sumber : Lampiran 13

aktiva, profitabilitas, likuiditas, ukuran perusahaan dan risiko bsinis secara parsial atau individu terhadap struktur modal pada perusahaan manufaktur di Bursa Efek Indonesia.

1. Berdasarkan hasil dari tabel 4.8 diatas dapat diperoleh nilai t variabel

struktur aktiva sebesar -0,092 kemudian nilai signifikansi untuk struktur aktiva sebesar 0,317 lebih besar dari 0,05, sehingga dapat disimpulkan bahwa struktur aktiva tidak berpengaruh signifikan dan negatif terhadap struktur modal. Hal tersebut berarti Ha ditolak dan H0 diterima.

2. Berdasarkan hasil tabel 4.8 diatas dapat diperoleh nilai uji t varibel

profitabilitas sebesar -0,297 kemudian nilai signifikansi untuk struktur aktiva sebesar 0,001 lebih kecil dari 0,05, sehingga dapat disimpulkan bahwa profitabilitas berpengaruh signifikan dan negatif terhadap struktur modal. Hal tersebut berarti H0 ditolak dan Ha diterima.

3. Berdasarkan tabel diatas 4.8 dapat diperoleh nilai uji t variabel likuiditas

sebesar -0,265 kemudian nilai signifikansi untuk struktur aktiva sebesar 0,004 lebih kecil dari 0,05, sehingga dapat disimpulkan bahwa likuiditas berpengaruh signifikan dan negatif terhadap struktur modal. Hal tersebut berarti H0 ditolak dan Ha diterima.

4. Berdasarkan tabel 4.8 tersebut diatas dapat diperoleh nilai uji t variabel

dan negatif terhadap struktur modal. Hal tersebut berarti H0 diterima dan Ha ditolak.

5. Berdasarkan hasil dari tabel 4.8 diatas dapat diperoleh nilai t variabel risiko bisnis sebesar -0,129 kemudian nilai signifikansi untuk struktur aktiva sebesar 0,156 lebih besar dari 0,05, sehingga dapat disimpulkan bahwa risiko bisnis tidak berpengaruh signifikan dan negatif terhadap struktur modal. Hal tersebut berarti H0 diterima dan Ha ditolak.

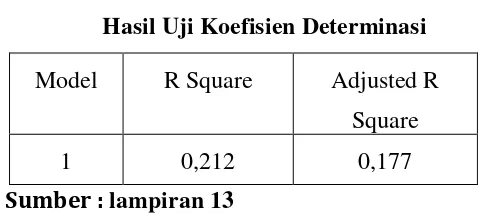

b. Uji Koefisien Determinasi (Adjusted R2)

Koefisien determinasi atau adjusted R2 bertujuan untuk mengetahui hubungan antara semua variabel independen dengan variabel dependen yaitu memberikan presentase variasi total dalam variabel dpenden yang dijelaskan oleh seluruh variabel independen. Berikut ini adalah hasil uji koefisien determinasi :

Tabel 4.10

Hasil Uji Koefisien Determinasi Model R Square Adjusted R

Square

1 0,212 0,177

Sumber : lampiran 13

likuiditas, ukuran perusahaan dan risiko bisnis. Sementara sisanya 82,3% dipengaruhi oleh variabel lain diluar penelitian.

F. Pembahasan

Penelitian ini bertujuan untuk mengetahui tentang penagruh struktur aktiva, profitabilitas, likuiditas, ukuran perusaan dan risiko bisnis terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Pada Periode 2012-2015.

perusahaan tidak harus dijaminkan untuk berhutang tetapi bisa digunakan untuk keperluan investasi dan kegiatan operasional perusahaan dalam menghasilkan laba, sehingga laba yang diperoleh perusahaan dapat digunakan untuk menambah investasinya kembali. Hal ini mendukung isi dari teori pecking order yang menyatakan bahwa peruasahaan akan lebih menggunakan sumber dana dari dalam perusahaan (laba ditahan) terlebih dahulu sbelum menggunakan hutang. Karena sumber pendanaan dari dalam perusahaan memiliki resiko yang lebih kecil dibandingkan sumber pendanaan eksternal yang memiliki resiko yang lebih besar.

Hasil penelitian ini juga didukung oleh hasil peneitian dari Alib (2014) yang menyimpulkan bahwa struktur aktiva tidak berpengaruh terhadap struktur modal perusahaan.

kecil, sehingga kebutuhan akan modal yang diperoleh perusahaan yang berasal dari dana internal ini akan semakin banyak. Ketika suatu perusahaan mempunyai tingkat profitabilitas atau tingkat keuntungan yang tinggi, maka perusahaan tersebut mempunyai kemampuan untuk membiayai kegiatan operasionalnya yang berasal dari laba ditahan, semakin besar keuntungan dari suatu perusahaan otomatis semakin tinggi juga laba ditahan yang diperolehnya untuk pendanaan.

Dari hasil penelitian tersebut juga terdapat penelitian yang mendukung yaitu penelitian yang dilakukan oleh Kartika (2009) yang menyatakan profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal perusahaan. Penelitian oleh Setiawati (2012) yang menyimpulkan hasil bahwa profitabilitas berpengaruh negatif terhadap struktur modal perusahaan dan penelitian oleh Alib (2014) yang menyatakan hasil bahwa profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal perusahaan.

3. Pengaruh Likuiditas terhadap Struktur Modal Perusahaan

likuiditas yang tinggi maka otomatis perusahaan tersebut juga mempunyai dana internal yang tinggi juga, sehingga perusahaan tersebut cenderung akan lebih mengoptimalkan penggunaan dana internal tersebut untuk kegiatan operasionalnya. Hal itu sesuai dengan isi dari teori pecking order yang mengatakan bahwa perusahaan lebih cenderung untuk memilihi pendanaan dari dalam perusahaan atau dari dana internal karena penggunaan dana yang berasal dari dalam perusahaan resikonya lebih kecil jika dibandingkan dengan perusahaan menggunakan pendanaan dari luar perusahaan yang memiliki resiko yang besar seperti hutang.

Hasil penelitian tersebut juga didukung oleh penelitiannya Setiawati (2012) yang menyimpulkan bahwa likuiditas berpengaruh negatif terhadap struktur modal perusahaan. Kemudian Penelitian lain yang dilakukan Rofiqoh (2014) yang menyatakan bahwa likuiditas berpengaruh negatif terhadap struktur modal perusahaan.

4. Pengaruh Ukuran Perusahaan terhadap Struktur Modal Perusahaan

Hasil penelitian yang mendukung penelitian di atas adalah penelitian yang dilakukan oleh Marentek (2015) yang menyatakan bahwa ukuran perusahaan tidak mempunyai berpengaruh terhadap struktur modal perusahaan. Penelitian lain yang dilakukan oleh Herlina dan Rini. (2011) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap struktur modal perusahaan.

menggambarkan apa yang terjadi dengan kejadian diluar perusahaan, misalnya ekonomi, politik dan internasional

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh struktur aktiva, profitabilitas, likuiditas, ukuran perusahaan dan risiko bisnis terhadap struktur modal. Berdasarkan hasl analisis data dan pembahasan diperoleh kesimpulan dibawah ini :

1. Struktur aktiva tidak berpengaruh signifikan dan negatif terhadap

struktur modal. Hal ini dikarenakan untuk mengurangi resiko perusahaan, beberapa perusahaan akan lebih mengutamakan dalam penggunaan sumber pendanaan dari internal perusahaan serta membatasi penggunaan hutang.

2. Profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Semakin tinggi profitabilitas perusahaan justru semakin rendah struktur modal atau hutang perusahaan. Semakin besar tingkat profitabilitas dari suatu perusahaan maka semakin tinggi juga dana internal yang dimilki oleh perusahaan yang berasal dari laba ditahan sebagai dana untuk kegiatan operasionalnya.

3. Likuiditas berpengaruh negatif dan signifikan terhadap struktur modal.

Semakin tinggi likuiditas perusahaan justru semakin rendah struktur modal atau hutang perusahaan. Hal itu karena semakin tinggi likuiditas

dari suatu perusahaan berarti perusahaan tersebut mempunyai dana internal yang tinggi juga, sehingga perusahaan akan lebih mengoptimalkan penggunaan dana internal tersebut.

4. Ukuran perusahaan tidak berpengaruh terhadap struktur modal.

Semakin besar ukuran suatu perusahaan maka akan semakin besar juga dana yang dibutuhkan untuk kegiatan operasionalnya, Besar kecilnya suatu ukuran suatu perusahaan memiliki pola pembiayaan yang sama dalam hal ini lebih banyak mengeluarkan hutang.

5. Risiko bisnis tidak berpengaruh terhadap struktur modal. Semakin

tinggi risiko bisnis tidak berpengaruh terhadap struktur modal perusahaan. Dimana manajer tidak melihat risiko bisnis dalam pengambilan keputusan mengenai struktur modalnya

B. Saran

Dari hasil penelitian yang telah dilakukan tersebut, terdapat beberapa saran yang diberikan oleh penulis diantaranya sebagai berikut :

1. Bagi Investor

2. Bagi Perusahaan

Manajer perusahaan harus mampu untuk mempertimbangkan dengan baik keputusan pendanaan yang akan diambil, baik itu pendanaan menggunakkan modal sendiri maupun pendanaan dengan hutang. Pendanaan tersebut diharapakan dapat memenuhi kebutuhan perusahaan dan menciptakan struktur modal optimum.

3. Bagi Peneliti Selanjutnya

Untuk peneliti selanjutnya diharapkan untuk menambah jumlah variabel independen seperti pajak, pertumbuhan perusahaan, sehingga mendapatkan informasi yang yang berbeda tentang perngaruh terhadap struktur modal perusahaan. Menambah periode penellitian yang lebih lama serta diharapkan untuk memakai sektor selain manufaktur.

C. Keterbatasan

Berdasarkan penelitian tersebut terdapat beberapa keterbatasan peneltian diantaranya adalah sebagai berikut :

1. Penelitian ini memiliki 5 variabel independen saja, sementara

masih banyak faktor lain yang bisa menjadi variabel independen. 2. Periode penelitian ini hanya berkisar 4 tahun saja yaitu tahun

DAFTAR PUSTAKA

Alib, Yoreno Alfian. 2014. “ Pengaruh Struktur Aset, Profitabilitas, Growht

Dan Size Terhadap Struktur Modal Pada Perusahaan Otomotif”.

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya.

Bambang Riyanto. 2008. “Dasar-Dasar Pembelajaran Perusahaan”. Yogyakarta . BPFE Keuangan”. Edisi Kesepuluh. Selemba Empat. Jakarta.

Ghozali, I. 2007. “Analisis Multivariate Dengan Program SPSS”. Badan

Penerbit Universitas Diponegoro. Semarang Hanafi, M. Mamduh, Dr. M.B.A. 2004. “Manajemen Keuangan”. Dosen

Fakultas Ekonomi. Universitas Gadjah Mada. Yogyakarta.

Hanafi, M. Mamduh, Dr. M.B.A. 2009. “Analisis Laporan Keuangan”. Dosen Fakultas Ekonomi. Universitas Gadjah Mada. Yogyakarta. Horne, James C. Van, dan Machowicz, John M, 2012, Fundamentals of

Financial Management. Jakarta: Salemba Empat.

Indrajaya, Herlina, dan Setiadi Rini. (2011). “Pengaruh Struktur Aktiva

Perusahaan, Ukuran Perusahaan, Tingkat Pertumbuhan,

Profitabilitas, dan Risiko Bisnis Terhadap Struktur Modal: Studi Empiris pada Perusahaan Pertambangan yang Listing di Bursa Efek Indonesia Tahun 2004-2007” .Akurat Jurnal Ilmiah Akuntansi. Nomor 6 Tahun ke 2

Kartika, Andi. 2009 .“Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Yang Go Publik Di Bei”. Fakultas Ekonomi Universitas Stikubank Semarang.

Lusangaji, Dumas. 2012. “Pengaruh Ukuran Perusahaan, Struktur Aktiva, Pertumbuhan Perusahaan dan Profitabilitas Terhadap Struktur Modal: Studi Pada Perusahaan Makanan dan Minuman yang Tercapat Di BEI Tahun 2013”.

Marentek, Anita Sarly. 2015. “Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (Pada Perusahaan Food And Beverage Periode 2007-20010). Universitas Sam Ratulangi Manado. Manado.

Nugrahani, S.M. 2012. “Analisis Pengaruh Profitabilitas, Likuiditas, Pertumbuhan Penjualan, Ukuran Perusahaan dan Kepemilikan Manajerial Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2008-2010”. Skripsi. Universitas Diponegoro. Semarang.

Nurrohim KP, Hasa. 2008. “Pengaruh Profitabilitas, Fixed Asset Ratio, Kontrol Kepemilikan Dan Struktur Aktiva Terhadap Struktur Modal Pada Perusahaan Manfaktur Di Indonesia. Upn Vteran. Yogyakarta. Putri, Meidera Elsa Dwi. 2012. “ Pengaruh Profitabilitas, Struktur Aktiva

Dan Ukuran Perusahaan Terhadap Struktur Modal Pada Perusahaan Manufaktur Sektor Industri Makanan Dan Minuman Yang Terdaftar Di Bei”. Fakultas Ekonomi Universitas Negeri Padang.

Rafique, Mahira. 2011. “Effect of Profitability and Financial Leverage on

Capital Struktur : A Case of Pakistan’s Automobile Industry”.

Scholar, Faculty of Management Sciences. International Islamic University Islamabad Pakistan.

Rofiqoh, Nadiya. 2014. “ Pengaruh Struktur Aktiva, Likuiditas Dan Ekonomi Profitabilitas Terhadap Struktur Modal Perusahaan”. Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya.

Syamsuddin, Lukman. 2009. Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Edisi Baru. Raja Grafindo Persada. Jakarta.

Scott, U. 2005. “Manajemen Keuangan. Prinsip-Prinsip dan Aplikasi”. Edisi Kesembilan. PT. Indeks Kelompok Gramedia. Jakarta.

Sjahrial, Dermawan. 2007. “Manajemen Keuangan Lanjutan”. Mitra Wacana Media. Jakarta.

Yovin, Devi. 2014. “Faktor-Faktor Yang Berpengaruh Terhadap Struktur Modal Pada Perusahaan Foods And Beverage Yang Terdaftar Di

Bursa Efek Indonesia”. Universitas Udayana.