SKRIPSI

PENGARUH STRUKTUR MODAL, KINERJA KEUANGAN

PERUSAHAAN, PERTUMBUHAN PERUSAHAAN DAN UKURAN

PERUSAHAAN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN

YANG TERDAFTAR DI JAKARTA ISLAMIC INDEX (JII)

(Studi empiris pada perusahaan yang terdaftar di JII periode 2008 - 2011 )

Di Susun Oleh :

Yandri Arviansyah

108082000141

JURUSAN AKUNTANSI

WAYAT HIDUP

A. IDENTITAS PRIBADI

Nama : Yandri Arviansyah

Tempat, Tanggal Lahir : Tangerang, 8 November 1989

Jenis Kelamin : Laki-laki

Alamat Rumah : Jl. Sd Inpres Rt. 02 Rw. 07 No.10, Kel: Pondok karya, Kec: Pondok Aren, Tangerang, Banten.

Agama : Islam

Kewarganegaraan : Indonesia

Nama Orang Tua : Ayah : Sayuti

Ibu : Nawiyah

Email :[email protected]

B. PENDIDIKAN

1. SDN Pondok Karya II (1996-2002)

2. SMP Perwira Jakarta (2002-2005)

3. SMAN 87 Jakarta (2005-2008)

4. UIN Syarif Hidayatullah Jakarta (2008-2013)

C. PENGALAMAN ORGANISASI

1. Anggota OSIS SMP Perwira jakarta

2. Anggota ROHIS SMAN 87 Jakarta

,

( )

( !"#$ ! %! &$' '$ " % & '( '') * ')+" % ', '% ! $ " %! - " 200.- 2011 )

') %! %/! ')& * '(

ABSTRACT

The purpose of this to analiyze the influence capital structure, company finance performance, growth of company and size firm to firm value at manufacturing business in Jakarta Islamic Index (JII), at a periode 2008 to 2011. This research uses purposive sampling method with sample number are 11 company. This research uses multiple linear regression method with level of significant alpha 5%. The data of this research was obtained from companies annual report that available in Indonesian Stock Exchange for period on 2008-2011. The result of capital structure and company finance performance has significantly positif influence to firm value and the growth of company and size firm hasn t significantly influence to firm value.

01 2345 678 9 5 6 :9 65;<=4 >, :?2 15 @ 4:1 642342015 6847 44 2 A 0159 6 ;B 674 201 5684 744 2=426: 65 42015 6 847 44 29 157 4 =4 02?> 4 ?

015 6 84 744204 =4015684 74 4 2C4 239 15=4 D9 45=?@4: 4594? 8 >4;? E ?2 =1 F(@ ??)

(8 GHI JKLM JNJOM PI PMKNH O PQ PPR SPRTGKN I PU GPNI J@ ? ?M KN JVIK 200W- 2011 )

CPR IN J4NXJPROSPQ

4B 8 95 4:

Y Z[Z\ ]^ ]_[ ][] `Za^ bcb_[ b [^bd eZ [f_ [_\ ]g ] g hZ[f_abi g^abd^ ba e jk_\, hZa^b e`b i_ [ hZab g_ i_ _ [ld ] [Za c_dZb _[f_ [hZab g _ i__ [ k_ [bdb a_ [hZ ab g_ i_ _[^Za i_k_h[]\_ ]hZab g_i_ _ [h_ k_ hZab g_ i_ _ [ m_[ f ^ Z ak_n^ _a k] o _d_a^_ pg\ _ e]q p[kZx (JII). Metode pengambilan data yang digunakan adalah rst r uvw v xyr z{ |}~ Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Jakarta Islamic Index (JII) periode 2008 sampai 2011 dengan sampel berjumlah 11 perusahaan. Penelitian ini menggunakan analisis regresi linear berganda dengan signifikan alpha 0,05. Data dalam penelitian ini diperoleh dari laporan keuangan perusahaan yang tersedia di Bursa Efek Indonesia periode 2008-2011. Hasil penelitian menunjukkan struktur modal dan kinerja keuangan perusahaan berpengaruh positif signifikan terhadap nilai perusahaan sedangkan pertumbuhan perusahaan dan ukuran perusahaan berpengaruh negatif terhadap nilai perusahaan.

Assalamu alaikum Wr. Wb.

Bismillahirrahmanirrahim

P y SWT yang telah melimpahkan segala rahmat dan hidayah

-Nya kepada kita semua sehingga peneliti dapat menyelesaikan skripsi ini dengan baik dan lancar.

Shalawat serta salam tak lupa juga peneliti sampaikan kepada junjungan Nabi Muhammad SAW,

beserta keluarga, sahabat, dan pengikut-Nya, yang telah membawa kita ke zaman kebaikan dan

terang benderang.

Skripsi ini disusun sebagai salah satu pemenuhan syarat kelulusan di Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta, dan atas ijin Allah SWT peneliti telah

menyelesaikan skripsi ini. Peneliti menyadari bahwa dalam proses penyelesaian skripsi ini tidak

terlepas dari bantuan banyak pihak. Oleh karena itu, syukur Alhamdulillah peneliti haturkan atas

kekuatan yang telah Allah SWT anugerahkan. Dan tidak lupa pula rasa terima kasih dan

penghargaan setinggi-tingginya peneliti berikan kepada:

1. Kedua orangtuaku tercinta yang selalu memberikan doa, didikan, kasih sayang dan dukungan

yang tiada terhingga, sehingga anakmu ini mampu meraih cita-cita untuk menjadi sarjana.

Peneliti tidak mampu membalas jasa kalian yang tak terhingga, semoga Allah SWT membalas

semua jasa yang telah kalian curahkan.

2. Untuk adik-adikku Debbie Saraswati, Aprilia Rahmawati dan Fachri Darmawan yang selalu

memberikan dukungan dan inspirasi tiada terputus untuk menyemangati dan mendoakan

3. T ¡ ¢ K£¤ H. ¥ ¡ ( ¡) ¤ Ny HJ. H ¤ y

¥ ¡ ¢ ¤ £ ¤ ¤ ¥¤y .

4. U¤ ¥ M K ¦ § ¢ M ruf (alm), Mama Maryamah, Baba Leman, Mama Zubaidah,

Baba Iban (alm), Cing Atih, Cing Nawih, Cing Juju, Cing Iyan, Cing Udin, Cing Suryani,

Cing Arih, Cing Santi, Para Kakak Sepupu, dan Adik sepupu.

5. Bapak Prof. Dr. Abdul Hamid selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

6. Ibu Dr. Rini, SE., M. Si., Ak. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta dan Bapak Hepi Prayudiawan, SE., MM., Ak selaku

Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Bapak Prof. Dr.Ahmad Rodoni, selaku Dosen Pembimbing I yang telah meluangkan

waktunya memberikan kesempatan, perhatian serta bimbingan dan masukan untuk

terselesaikannya penyusunan skripsi ini.

8. Bu Yulianti, SE., M.Si, selaku Dosen Pembimbing II yang telah meluangkan waktunya,

mencurahkan perhatian dan memberikan banyak masukan untuk kesempurnaan penelitian ini.

9. Bu Rahmawati, SE., MM, selaku Dosen Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah Jakarta yang telah membantu saya memberikan masukan serta doa dalam

penyelesaian penelitian ini.

10. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah

memberikan ilmu yang sangat bermanfaat bagi peneliti dan seluruh karyawan Fakultas

11. S¨©¨ª¨« « ¬ª¨ ®¯¯ ° ±² ³³® ¬ Faisal, Toni Kurniawan, Nanda Tri putra, Ahmad Ferdiansyah,

Riko Sumaryo, Fakhdian pamungkas, Muahammad Farhan Mansyur, Heri Supriyadi, Piki

Maulana atas doa, semangat dan kebersamaannya selama ini dalam suka dan duka.

12.Teman-teman akuntansi D 2008, akuntansi konsentrasi manajemen dan akuntansi angkatan

2008 atas semangat, dukungan dan kebersamaannya selama di UIN.

Tangerang, Mei 2013

st utv wxy xv z{ |z { }z ~zuz {

¡¢ £¤ ¥

´µ ¶µ· ¸¹º ¹· »¼ ½» ¼ ¾» ¿»¶» ¼ À Á Âà ÄÅÆÇÈÉÅÉÂÊËÂà ÂÌÅÍÎÏ ÂÐ ÂÂÊÑÅÍ ÂÒÓ ªÔÕÊ ÉÅ ¨ÖÕÕ×××Ø ×××Ø ÙÚ Û

ÜÂÏ ªÆÌÅÍÐ ªÓÎÊÝÂÊ© Âͪ ÂÞÅÆÁÓÍ ÎÒÓÎÍßÈ ÉÂÆ×××××××××××Ø Ùà á ÜÂÏ ªÆÌÅÍÐªÓ ÎÊÝÂÊâ Âͪ ÂÞÅÆǪÊÅÍã ÂÒÅÎ ÂÊÝÂÊÌÅÍ Î ÏÂÐ ÂÂÊ×××××ØØ ÙÙ ä ÜÂÏ ªÆÌÅÍÐ ªÓÎÊÝÂÊâÂÍ ªÂÞÅÆÌÅÍÓ ÎÃÞÎÐ ÂÊÌÅÍ ÎÏ ÂÐ Â ÂÊ××××××ØØØØØ Ùå æ ÜÂÏ ªÆÌÅÍÐ ªÓÎÊÝÂÊâÂÍ ªÂÞÅÆçÒÎÍ ÂÊÌÅÍ ÎÏÂÐ Â ÂÊ× ××××××××ØØ åè Ú ÜÂÏ ªÆÌÅÍÐ ªÓÎÊÝÂÊâÂÍ ªÂÞÅÆË ªÆ ª ÌÅÍ ÎÏÂÐ Â ÂÊ×××× ×××××ØØØØØ åÀ

ëìëí îïð ñì òó ôóìð

ì. Latar belakang Penelitian

Berdirinya sebuah perusahaan harus memiliki tujuan yang jelas. Ada

beberapa hal yang mengemukakan tujuan dari berdirinya sebuah perusahaan.

Tujuan yang pertama adalah untuk mencapai keuntungan maksimal. Tujuan

yang kedua adalah ingin memakmurkan pemilik perusahaan atau para pemilik

saham. Sedangkan tujuan perusahaan yang ketiga adalah memaksimalkan nilai

perusahaan yang tercermin pada harga sahamnya. Ketiga tujuan perusahaan

tersebut sebenarnya secara substansial tidak banyak berbeda. Hanya saja

penekanan yang ingin dicapai oleh masing-masing perusahaan berbeda antara

yang satu dengan yang lainnya (Harjito dan Martono, 2005 dalam Alfredo

Mahendra DJ (2011:1).

Berkembangnya bisnis dalam bentuk perdagangan saham di pasar modal

menjadikan informasi tentang kondisi perusahaan õö÷øù ú (emiten) sangat berharga bagi para investor maupun calon investor. Setiap informasi yang

relevan tentang emiten, dengan cepat (ùnstûüý ) diserap oleh pasar dan dengan cepat pula pasar mengekspresikannya dalam bentuk harga atau perubahan

harga saham. Dalam mekanisme tersebut para investor mengharapkan þ ÿturn (keutungan) dari saham yang telah atau akan dikuasai, oleh sebab itu

pengambilan keputusan yang akan diambil didasarkan pada pemilihan

berharga bagi para investor salah satunya adalah informasi tentang struktur

modal dan nilai perusahaan dalam suatu periode atau waktu tertentu yang

merupakan bentuk informasi fundamental. Para investor menggunakan

informasi tersebut sebagai dasar penilaian harga ( turn ) saham, keputusan membeli atau menjual saham (Handayani, 2008:100).

Ada tujuan lain yang diharapkan oleh investor saat ingin melakukan

investasi pada saham yaitu mengharapkan deviden pada saham dan

mengharapkan t n dari saham tersebut berupa peningkatan harga saham sehingga ada beberapa respon yang dilakukan oleh investor ketika

menerima informasi tentang pertumbuhan perusahaan. Investor dan manajer

perusahaan tertarik kepada pertumbuhan perusahaan karena memberikan

aspek yang positif, pertumbuhan perusahaan merupakan signal atau tanda

bahwa perusahaan memliki prospek yang menguntungkan bagi investor

(Sriwardany, 2006:1).

Efisiensi penggunaan dana secara langsung dan tidak langsung akan

menentukan besar kecilnya tingkat keuntungan yang dihasilkan investasi dan

akan dapat mempengaruhi pertumbuhan perusahaan. Hal ini sesuai dengan

prinsip ekonomi yaitu dengan pengorbanan yang sekecil-kecilnya akan

mendapatkan keuntungan yang sebesar-besarnya. Dalam hal ini ketika besar

atau kecilnya dana yang dikeluarkan oleh perusahaan diharapkan akan

menghasikan keuntungan yang semaksimal mungkin dengan memperhatikan

resiko di berbagai aspek. Untuk itu salah satu upaya yang dilakukan untuk

republik Indonesia nomor 19 tahun 2003 pasal 36 tentang maksud dan tujuan

didirikannya perusahaan umum dan peraturan menteri nomor

Per-21/MBU/2012 tentang pedoman penerapan akuntabilitas keuangan Badan

Usaha Milik Negara.

Manajemen keuangan harus dapat bijaksana dalam penggunaan dana dan

dituntut untuk mencari alternatif lain apabila penggunaan dana tidak dapat

dilakukan. Dana atau investasi yang digunakan oleh manajemen keuangan

dapat memberikan hal positif bagi pertumbuhan perusahaan dan berpengaruh

pula terhadap nilai perusahaan yang diberikan. Dalam hal ini keputusan

manajemen keuangan sangat penting, karena harus dapat menentukan

keputusan investasi. Keputusan investasi dimulai dengan identifikasi peluang

investasi yang sering disebut dengan proyek investasi modal. Manajer

keuangan harus membantu perusahaan mengidentifikasi proyek-proyek yang

menjanjikan dan memutuskan berapa banyak akan diinvestasikan dalam tiap

proyek. Keputusan investasi juga disebut dengan keputusan penganggaran

modal, karena sebagian besar perusahaan mempersiapkan anggaran tahunan

yang terdiri dari investasi modal yang disahkan. Namun, tidak semua investasi

modal itu sukses karena pengembalian dana investasi itu jarang sekali pasti.

Oleh sebab itu, manajer keuangan harus memperhatikan waktu pengembalian

proyek, bukan hanya jumlah komulatifnya saja. Suatu proyek baru bisa

merupakan sukses besar atau kegagalan yang menyakitkan. Selanjutnya,

tanggung jawab utama kedua manajer keuangan adalah menggalang dana yang

pendanaan. Ketika suatu perusahaan perlu mendapatkan dana, perusahaan itu

bisa mengundang para investor untuk menanamkan uang kas sebagai ganti

bagian laba di masa depan, atau menjanjikan untuk melunasi kas investor itu

plus tingkat bunga tetap (Brealey et al.,2008:4).

Memahami dasar-dasar teori struktur modal sangatlah penting, karena

pemilihan bauran pendanaan ( mx ) merupakan inti startegis bisnis secara keseluruhan. Struktur modal adalah bauran sumber pendanaan

permanen (jangka panjang) yang digunakan perusahaan. Tujuan manajemen

struktur modal adalah menciptakan suatu sumber dana permanen sedemikian

rupa agar mampu memaksimalkan harga saham dan agar tujuan manajemen

keuangan untuk memaksimalkan nilai perusahaan tercapai. Struktur modal

perusahaan merupakan salah satu faktor fundamental dalam operasi

perusahaan. Struktur modal suatu perusahaan ditentukan oleh kebijakan

pembelanjaan ( pol y ) dari manajer keuangan yang senantiasa dihadapkan pada pertimbangan baik yang bersifat kualitatif maupun

kuantitatif yang mencakup tiga unsur penting, yaitu : pertama, keharusan

untuk membayar balas jasa atas penggunaan modal kepada pihak yang

menyediakan dana tersebut, atau sifat keharusan untuk pembayaran biaya

modal. Kedua, sampai seberapa jauh kewenangan dan campur tangan pihak

penyedia dana itu dalam mengelola perusahaan. Ketiga, resiko yang dihadapi

perusahaan (Safrida, 2008:1)

Sementara itu dalam memaksimumkan nilai perusahaan, menurut Murtini

kebijakan pendanaan, investasi dan dividen. Kebijakan pendanaan adalah

kebijakan manajemen keuangan untuk mendapatkan dana (baik dari pasar

uang maupun pasar modal). Setelah mendapatkan dana, manajemen keuangan

akan menginvestasikan dana yang diperoleh ke dalam perusahaan. Keputusan

pendanaan didefinisikan sebagai keputusan yang menyangkut komposisi

pendanaan yang dipilih oleh perusahaan. Peningkatan hutang diartikan oleh

pihak luar tentang kemampuan perusahaan untuk membayar kewajiban di

masa yang akan datang atau adanya risiko bisnis yang rendah (Brigham dan

Houston, 2001 dalam Wijaya, dkk., 2010:7).

Kebijakan lain yang berkenaan dengan nilai perusahaan adalah keputusan

investasi, dimana keputusan investasi dalam hal ini adalah investasi jangka

pendek dan jangka panjang. Menurut Hidayat (2010:458) keputusan investasi

merupakan faktor penting dalam fungsi keuangan perusahaan, dimana nilai

perusahaan semata-mata ditentukan oleh keputusan investasi. Pendapat

tersebut dapat diartikan bahwa keputusan investasi itu penting, karena untuk

mencapai tujuan perusahaan yaitu memaksimumkan kemakmuran pemegang

saham hanya akan dihasilkan melalui kegiatan investasi perusahaan. Tujuan

keputusan investasi adalah memperoleh tingkat keuntungan yang tinggi

dengan tingkat risiko tertentu. Keuntungan yang tinggi disertai dengan risiko

yang bisa dikelola, diharapkan akan menaikkan nilai perusahaan, yang berarti

menaikkan kemakmuran pemegang saham (Rohman, 2012:2).

Penelitian mengenai struktur modal yang mempengaruhi nilai perusahaan

1. Meythi (2012:30) menemukan bukti bahwa struktur modal mempunyai

pengaruh signifikan terhadap nilai perusahaan, yang memberi arti bahwa

jika kebijaksanaan struktur modal perusahaan lebih banyak menggunakan

hutang maka akan terjadi kenaikan harga saham, sedangkan pertumbuhan

perusahaan mempunyai pengaruh yang signifikan terhadap nilai

perusahaan.

2. Menurut Kusumajaya (2011:101) memberikan kesimpulan bahwa

struktur modal memberikan pengaruh positif dan signifikan terhadap

nilai perusahaan. Hal ini dapat dilihat dari peningkatan hutang yang akan

memberikan sinyal positif kepada investor sehingga dapat meningkatkan

nilai perusahaan.

Berdasarkan pada fakta empiris dalam penelitiannya menjelaskan bahwa

pada masa krisis, para pelaku pasar memahami bahwa peningkatan hutang

disebabkan oleh faktor eksternal (kurs valuta asing dan suku bunga) yang

tidak dapat dikontrol oleh perusahaan. Para pelaku pasar yakin bahwa

apabila pengaruh eksternal ini kembali normal, maka perusahaan akan

kembali membaik dan nilai pasar ekuitas ditentukan oleh permintaan dan

penawaran.

Semakin tinggi nilai perusahaan menggambarkan semakin sejahtera

pemilik perusahaan. Sedangkan penggunaan kebijakan hutang bisa digunakan

untuk menciptakan nilai perusahaan yang diinginkan, namun kebijakan

hutang juga tergantung dari pertumbuhan perusahaan yang juga terkait

tingkat pertumbuhan perusahaan yang baik relatif lebih mudah untuk

mengakses kepasar modal. Kemudahaan ini mengindikasikan bahwa

perusahaan besar relatif lebih mudah memenuhi sumber dana dari hutang

melalui pasar modal, perusahaan yang memiliki tingkat pertumbuhan

perusahaan yang baik menunjukkan kemampuan perusahaan untuk membayar

bunga hutang jika menggunakan hutang untuk menjalankan operasional

perusahaan tersebut (Safrida, 2008:2).

Selain itu faktor yang dapat menentukan nilai perusahaan adalah ukuran

perusahaan. Ukuran perusahaan dianggap mampu mempengaruhi nilai

perusahaan. Karena semakin besar ukuran atau skala perusahaan maka akan

semakin mudah pula perusahaan memperoleh sumber pendanaan baik yang

bersifat internal maupun eksternal. Ukuran perusahaan merupakan hal yang

penting dalam proses pelaporan keuangan. Ukuran perusahaan dalam

penelitian dapat dilihat dengan menghitung seberapa besar aset yang dimiliki

oleh sebuah perusahaan. Aset yang dimiliki perusahaan ini menggambarkan

hak dan kewajiban serta permodalan perusahaan. Perusahaan besar pada

dasarnya memiliki kekuatan finansial yang lebih besar dalam menunjang

kinerja, tetapi disisi lain, perusahaan dihadapkan pada masalah keagenan

yang lebih besar. Shofwatul (2011) dalam penelitiannya menemukan bukti

bahwa ukuran perusahaan berpengaruh positif signifikan terhadap kinerja

keuangan perusahaan. Perusahaan dengan aset besar biasanya akan

mendapatkan perhatian lebih dari masyarakat. Hal ini akan menyebabkan

Perusahaan diharapkan akan selalu berusaha menjaga stabilitas kinerja

keuangan mereka. Pelaporan kondisi keuangan yang baik ini tentu tidak serta

merta dapat dilakukan tanpa melalui kinerja yang baik dari semua lini

perusahaan (Bukhari, 2012:4).

Peningkatan pada nilai perusahaan juga dipengaruhi oleh sistem kinerja

keuangan perusahaan. Baik atau buruknya nilai perusahaan tergantung pada

kinerja keuangan perusahaan itu sendiri. Bila kinerja keuanagan perusahaan

semakin membaik maka akan diikutsertakan oleh nilai perusahaan. Kinerja

keuangan perusahaan dapat dilihat dari sudut bagaimana perusahaan

menghadapi pangsa pasar diluar dan juga dapat dilihat dari bagaimana

perusahaan menciptakan hubungan yang saling menguntungkan baik pada

perusahaan lain atau kepada para konsumen. Hal ini dapat dilihat ketika

kebutuhan konsumen dan kebutuhan perusahaan lain dapat terpenuhi. Jika

sudah ada kerjasama yang baik maka perusahaan dan konsumen tersebut akan

semakin tertarik untuk menciptakan hubungan yang baik. Selanjutnya akan

menarik pada perusahaan lainnya untuk bekerja sama. Namun, apabila suatu

perusahaan kinerja keuangan perusahaannya memburuk, itu dapat dilihat dari

semakin sedikitnya konsumen dan para investor bekerja sama dengan

perusahaan. Baik atau buruknya kinerja perusahaan juga berimbas pada nilai

perusahaan. Keputusan-keputusan yang dilakukan manajer keuangan akan

merubah sistem kinerja keuangan perusahaan karena akan membawa

perusahaan, apakah semakin baik ataukah akan semakin memperburuk

perusahaan untuk mengolah perusahaanya. Sehingga nilai perusahaan akan

berada di kondisi yang lebih baik.

Penelitian ini mengacu pada penelitian oleh Kusumajaya (2011).

Perbedaan penelitian ini dengan penelitian sebelumnya adalah terdapat pada

variabel independen, objek penelitian dan periode penelitian. Adapun

perbedaan-perbedaan tersebut sebagai berikut:

1. Variabel independen

Variabel independen yang digunakan pada penelitian Kusumajaya

(2011) adalah struktur modal dan pertumbuhan perusahaan. Adapun

variabel independen yang digunakan pada penelitian ini adalah struktur

modal yang merujuk pada penelitian Handayani (2008). Pertumbuhan

perusahaan yang terdapat dalam penelitian ini di proksikan kedalam turn o

n t (ROA) yaitu rasio laba sebelum pajak terhadap total aset, berbeda dengan perhitungan yang dilakukan oleh Pratheepkanth (2011) dalam

penelitiannya yang menggunakan variabel independen kinerja perusahaan

dan struktur modal. Kemudian Bukhari (2012) menambahkan variabel

ukuran perusahaan pada penelitiannya. Dengan demikian variabel

independen yang digunakan pada penelitian ini adalah struktur modal,

kinerja perusahaan, pertumbuhan perusahaan dan ukuran perusahaan.

Variabel independen yang terdapat pada penelitian ini digunakan karena

adanya perbedaan dari hasil penelitian maupun kombinasi variabel

2. Periode penelitian

Periode penelitian pada penelitian ini adalah selama periode 2008

sampai dengan 2011, sedangkan periode penelitian Kusumajaya (2011)

adalah periode 2006 sampai dengan 2009.

3. Objek penelitian

Objek penelitian yang dilakukan oleh Kusumajaya (2011) adalah

perusahaan yang terdaftar di Bursa Efek Jakarta. Sedangkan Objek pada

penelitian ini adalah perusahaan yang terdaftar di Jakarta Islamic Index

(JII) yang lebih mengutamakan kriteria syariah islam.

Berdasarkan latar belakang permasalahan yang telah diungkapkan maka

peneliti tertarik untuk melakukan penelitian dengan judul Pengaruh

Struktur Modal, Kinerja Keuangan Perusahaan, Pertumbuhan

Perusahaan dan Ukuran Perusahaan terhadap Nilai Perusahaan pada

Perusahaan yang Terdaftar di Jakarta Islamic Index (JII) .

B. Perumusan Masalah

Dari latar belakang diatas, peneliti mencoba meneliti dengan masalah

sebagai berikut :

1. Bagaimana pengaruh struktur modal terhadap nilai perusahaan?

2. Bagaimana pengaruh kinerja keuangan perusahaan terhadap nilai

perusahaan?

3. Bagaimana pengaruh pertumbuhan perusahaan terhadap nilai

4. Bagaimana pengaruh ukuran perusahaan terhadap nilai perusahaan?

5. Variabel independen (Struktur modal, pertumbuhan perusahaan,

kinerja perusahaan, ukuran perusahaan) manakah yang paling dominan

mempengaruhi nilai perusahaan?

C. Tujuan dan Manfaat penelitian

1. Tujuan penelitian

Adapun tujuan penelitian dalam melakukan penelitian ini adalah

sebagai berikut:

a. Untuk menganalisis pengaruh struktur modal terhadap nilai

perusahaan.

b. Untuk menganalisis pengaruh kinerja keuangan perusahaan

terhadap nilai perusahaan.

c. Untuk menganalisis pengaruh pertumbuhan perusahaan terhadap

nilai perusahaan.

d. Untuk menaganalisis pengaruh ukuran perusahaan terhadap nilai

perusahaan.

e. Untuk menganalisis variabel independen yang paling dominan

mempengaruhi nilai perusahaan.

2. Manfaat penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah

a. Bagi peneliti

Penelitian ini diharapkan dapat memberi masukan yang

berarti, dan menjadi referensi tambahan serta sebagai literatur

untuk peneliti selanjutnya.

b. Calon Investor

Penelitian ini diharapkan dapat memberikan manfaat dan

masukan kepada para calon investor yang ingin menanamkan

modal dalam bentuk saham keperusahaan-perusahaan yang

dijadikan sampel.

c. Perusahaan

Penelitian ini diharapkan mampu memberikan manfaat dan

kontribusi bagi para pemegang kepentingan untuk dijadikan

masukan, pedoman pengambilan keputusan atas kebijakan

akuntansi yang digunakan.

d. Pemegang Saham

Penelitian ini diharapkan akan dapat memberikan manfaaat

kepada para pemegang saham perusahaan-perusahaan yang

dijadikan sampel dalam mengambil keputusan terkait saham yang

BAB II

LANDASAN TEORI

A. Kajian Literatur

a. Struktur Modal

Manajemen keuangan melalui aktivitas perusahaan yang bersangkutan

dengan upaya mendapatkan dana dan menggunakan dana tersebut

seefisien mungkin. Modal merupakan komponen dana jangka panjang

suatu perusahaan yang meliputi semua komponen di sisi kanan neraca

perusahaan kecuali hutang lancar.

t t (struktur modal) didefinisikan sebagai komposisi modal perusahaan dilihat dari sumbernya khususnya yang menunjukkan

porsi dari modal perusahaan yang berasal dari sumber utang (kreditur) dan

sekaligus porsi modal yang berasal dari pemilik sendiri (owrs quity ). struktur modal diukur menggunakan tiga indikator, yaitu leverage, debt to

equity, dan collateralizable assets. Leverage mencerminkan penggunaan

sumber dana yang berasal dari utang jangka panjang (modal asing) yang

menimbulkan beban tetap bagi perusahaan, seperti beban bunga. Nilai dari

indikator ini ditentukan menggunakan long-term debt to total assets ratio

(Sugeng, 2009:41).

Menurut Handayani (2008:3) struktur modal merupakan perimbangan

antara hutang dengan modal yang dimiliki perusahaan. Kemudian Brealey,

penggalangan dana yang dibutuhkan oleh suatu perusahaan untuk investasi

dan kegiatan operasional perusahaannya.

Sjahrial (2008:179) mendefinisikan struktur modal sebagai

perimbangan antara penggunaan modal pinjaman yang terdiri dari utang

jangka pendek yang bersifat permanen, utang jangka panjang dengan

modal sendiri yang terdiri dari saham preferen dan saham biasa. Struktur

modal yang optimal yang secara langsung akan mempengaruhi nilai

perusahaan. Menurut Rodoni dan Nassaruddin (2007: 45) Struktur modal

(capital structure) adalah sesuatu yang berkaitan dengan struktur

pembelanjaan permanen perusahaan yang terdiri atas hutang jangka

panjang dan modal sendiri.

Robert (1997) dalam Kusumajaya (2011:40) mengungkapkan, struktur

modal adalah perimbangan atau perbandingan antara jumlah hutang jangka

panjang dengan modal sendiri. Oleh karena itu, struktur modal diukur

dengandebt to equity ratio(DER). DER merupakan rasio yang digunakan

untuk mengukur tingkat leverage (penggunaan hutang) terhadap total

shareholder s equityyang dimiliki perusahaan.

Menurut Mahendra (2011:2) struktur modal adalah pendanaan

permanen yang terdiri dari hutang jangka panjang, saham preferen dan

modal pemegang saham. Struktur modal perusahaan secara umum terdiri

1. Hutang jangka panjang yaitu hutang yang masa jatuh tempo

pelunasannya lebih dari 10 tahun. Komponen ini terdiri dari hutang

hipotek dan obligasi.

2. Modal pemegang saham terdiri dari saham preferen (preferred

stock) dan saham biasa (common stock).

Dari pandangan tersebut dapat dikatakan bahwa struktur modal

merupakan pembelanjaan permanen yang mencerminkan perimbangan

antara hutang jangka panjang dengan modal sendiri baik dari sumber

internal maupun eksternal.

Pada tahun 1958, Franco Modigliani dan Merton Miller (yang

selanjutnya disebut MM) mempublikasikan salah satu teori keuangan

modern yang paling mengejutkan. Mereka menyimpulkan bahwa nilai

suatu perusahaan semata-mata tergantung pada arus penghasilan di masa

mendatang (future earning) berdasarkan besarnya ekspektasi return yang

dikapitalisasi dengan discount rate sesuai dengan tingkat risikonya. Oleh

karena itu nilainya tidak tergantung pada struktur modal (perbandingan

utang dan modal sendiri) perusahaan. (Kodrat dan Herdinata, 2009:3).

Akan tetapi, studi MM didasarkan pada beberapa asumsi yang tidak

realistik, termasuk hal-hal berikut:

1. Tidak ada biaya pialang.

2. Tidak ada pajak.

4. Investor dapat meminjam pada tingkat yang sama dengan

perusahaan.

5. semua investor memiliki informasi yang sama dengan

menajemen tentang peluang-peluang investasi perusahaan

dimasa depan.

6. Earnings Before Interest and Taxes (EBIT) tidak terpengaruh

oleh penggunaan hutang.

Meskipun beberapa asumsi di atas jelas-jelas merupakan suatu hal

yang tidak realistis, hasil ketidakrelevanan MM memiliki arti yang sangat

penting. Dengan menunjukkan kondisi-kondisi di mana struktur modal

tersebut tidak relevan, MM juga telah memberikan petunjuk mengenai

hal-hal apa yang dibutuhkan agar membuat struktur modal menjadi relevan

yang selanjutnya akan mempengaruhi nilai perusahaan. Hasil karya MM

menandai awal penelitian struktur modal modern, dengan penelitian

selanjutnya berfokus pada melonggarkan asumsi-asumsi MM guna

mengembangkan suatu teori struktur modal yang lebih realistis.

1) Pengaruh Perpajakan

MM menerbitkan makalah lanjutan pada tahun 1963 di mana di

dalamnya mereka melonggarkan asumsi tidak adanya pajak

perusahaan. Peraturan perpajakan memperbolehkan perusahaan untuk

mengurangkan pembayaran bunga sebagai suatu beban, akan tetapi

pengurangan pajak. Perbedaan perlakuan ini mendorong perusahaan

menggunakan hutang dalam struktur modalnya. Tentu MM

mendemontrasikan bahwa jika seluruh asumsi mereka lain yang tetap

berlaku, perlakuan yang berbeda ini akan mengarah pada terjadinya

suatu situasi dimana perusahaan didanai 100 persen oleh hutang.

2) Pengaruh Potensi Terjadinya Kebangkrutan.

Hasil irelevansi MM juga tergantung pada asumsi bahwa

perusahaan tidak akan bangkrut, sehingga tidak akan ada biaya

kebangkrutan. Namun, kebangkrutan pada praktiknya terjadi, dalam

hal ini sangat mahal biayanya. Perusahaan yang bangkrut akan

memiliki beban akuntansi dan hukum yang sangat tinggi, dan juga

mengalami kesulitan untuk mempertahankan pelanggan, pemasok dan

karyawannya. Masalah-masalah yang berhubungan dengan

kebangkrutan kemungkinan besar akan timbul ketika sebuah

perusahaan memasukkan lebih banyak hutang dalam struktur

modalnya. Karena itu, biaya kebangkrutan menahan perusahaan

mendorong penggunaan hutangnya hingga ke tingkat yang berlebihan.

3) Teori Pertukaran.

Fakta bahwa bunga adalah beban pengurangan pajak menjadikan

hutang lebih murah dari pada saham biasa atau saham preferen.

Akibatnya, secara tidak langsung pemerintah akan membayarkan

sebagian biaya dari modal hutang, atau dengan cara lain, hutang

menggunakan hutang, maka semakin tinggi nilai dan harga sahamnya,

menurut asumsi tulisan Moddigliani- Miller dengan pajak, harga

saham sebuah perusahaan akan mencapai nilai maksimal jika

perusahaan sepenuhnya menggunakan hutang 100 persen. Dalam dunia

nyata, perusahaan jarang menggunakan hutang 100 persen. Alasan

utama perusahaan membatasi penggunaan hutang adalah untuk

menjaga biaya-biaya yang berhubungan dengan kebangkrutan tetap

rendah.

4) Teori Pengisyaratan.

MM berasumsi bahwa investor memiliki informasi yang sama

tentang prospek sebuah perusahaan seperti para manajernya, hal ini

disebut informasi simetris (symmetric information). Namun

kenyataanya, para manajer seringkali memiliki informasi yang lebih

dari pada pihak luar. Hal ini disebut informasi asimetris (asymmetric

information), dan memiliki pengaruh yang penting pada struktur modal

yang optimal.

5) Menggunakan Pendanaan Hutang untuk Membatasi Manajer.

Perusahaan dapat mengurangi arus kas yang berlebihan dengan

beragam cara. Salah satunya adalah dengan menyalurkan kembali

kepada pemegang saham melalui deviden yang lebih tinggi atau

pembelian kembali saham. Alternatif yang lain adalah untuk mengubah

struktur modal ke arah hutang dengan harapan adanya persyaratan

lebih disiplin. Jika hutang tidak tertutupi seperti yang diharuskan,

perusahaan akan terpaksa dinyatakan bangkrut. Pembelian melalui

hutang (laverage buyout-LBO) adalah satu cara untuk mengurangi

kelebihan arus kas. Dalam suatu LBO hutang digunakan untuk

mendanai pembelian saham sebuah perusahaan, dimana selanjutnya

akan dimiliki secara pribadi.

Pada dasarnya, keputusan pendanaan (financing) perusahaan berkaitan

dengan penentuan sumber-sumber dana yang digunakan untuk membiayai

usulan-usulan investasi yang telah diputuskan sebelumnya. Pemenuhan

kebutuhan dana tersebut dapat disediakan atau diperoleh dari sumber

internal maupun eksternal perusahaan. Apabila perusahaan memenuhi

kebutuhan-kebutuhan dananya dari sumber internal, maka perusahaan

tersebut melakukan pendanaan internal (internal financing) yaitu dalam

bentuk laba ditahan. Sebaliknya, jika perusahaan memenuhi kebutuhan

dananya dari sumber eksternal, maka perusahaan tersebut melakukan

pendanaan eksternal (external financing). Pemenuhan kebutuhan dana

secara eksternal dipisahkan menjadi 2 yaitu pembiayaan hutang (debt

financing) dan pendanaan modal sendiri (equity financing). Pembiayaan

hutang diperoleh melalui pinjaman, sedangkan pendanaan modal sendiri

b. Pertumbuhan perusahaan

Pertumbuhan dinyatakan sebagai pertumbuhan total aset dimana

pertumbuhan aset masa lalu akan menggambarkan profitabilitas yang akan

datang dan pertumbuhan yang datang. Tingkat pertumbuhan perusahaan

akan menunjukkan seberapa jauh perusahaan akan menggunakan hutang

sebagai sumber pembiayaannya. Dalam hubungannya dengan leverage,

perusahaan dengan tingkat pertumbuhan yang tinggi sebaiknya

menggunakan ekuitas sebagai sumber pembiayaannya agar tidak terjadi

biaya keagenan (agency cost) antara pemegang saham dengan manajemen

perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang

rendah sebaiknya menggunakan hutang sebagai sumber pembiayannya

karena penggunaan hutang akan mengharuskan perusahaan tersebut

membayar bunga secara teratur (Sriwardany, 2006:11).

Menurut Kallapur dan Trombley (2001) dalam Sriwardany (2011)

mengatakan bahwa pertumbuhan perusahaan merupakan kemampuan

perusahaan untuk meningkatkan sizedan tingkat pertumbuhan perusahaan

dapat diukur dari beberapa variabel seperti Price/Earning ratio (Price per

share/Earning per share), Price/Cash Flow ratio (Price per share/ Cash

Flow per share), Market/ Book Ratio (Market price per share/ book value

per share), Tobin q, biaya pengembangan (R & D Expense) dibagi dengan

total penjualan.

Pertumbuhan adalah dampak atas arus dana perusahaan dari

volume usaha. Pertumbuhan perusahaan sangat diharapkan oleh pihak

internal maupun eksternal perusahaan, karena pertumbuhan yang baik

memberi tanda bagi perkembangan perusahaan. Dari sudut pandang

investor, pertumbuhan suatu perusahaan merupakan tanda perusahaan

memiliki aspek yang menguntungkan, dan investor pun akan

mengharapkan tingkat pengembalian (rate of return) dari investasi yang

dilakukan menunjukkan perkembangan yang baik (Safrida, 2008:34).

Perusahaan dengan tingkat pertumbuhan yang tinggi, dalam

hubungannya dengan leverage, sebaliknya menggunakan ekuitas sebagai

sumber pembiayaannya agar tidak terjadi biaya keagenan (agency cost)

antara pemegang saham dengan manajemen perusahaan, sebaliknya

perusahaan dengan tingkat pertumbuhan yang rendah sebaliknya

menggunakan hutang sebagai sumber pembiayaannya karena penggunaan

hutang akan mengharuskan perusahaan tersebut membayar bunga secara

teratur. Pertumbuhan perusahaan yang cepat maka semakin besar

kebutuhan dana untuk ekspansi. Semakin besar kebutuhan untuk

pembiayaan mendatang maka semakin besar keinginan perusahaan untuk

menahan laba. Jadi perusahaan yang sedang tumbuh sebaiknya tidak

membagikan laba sebagai deviden tetapi lebih baik digunakan untuk

ekspansi. Potensi pertumbuhan ini dapat diukur dari besarnya biaya

penelitian dan pengembangan. Semakin besar R&D costnya maka berarti

Safrida (2008:91) menemukan bahwa pertumbuhan perusahaan

mempunyai pengaruh langsung dan positif terhadap perusahaan harga

saham, yang artinya bahwa informasi tentang adanya pertumbuhan

perusahaan direspon positif oleh investor, sehingga akan meningkatkan

harga saham.

c. Nilai Perusahaan

Perusahaan adalah suatu organisasi yang mengkombinasikan dan

mengorganisasikan berbagai sumber daya dengan tujuan untuk

memproduksi barang dan atau jasa untuk dijual. Perusahaan ada karena

akan menjadi sangat tidak efisien dan mahal bagi pengusaha untuk masuk

dan membuat kontrak dengan pekerja dan para pemilik modal, tanah dan

sumber daya lain untuk setiap tahap produksi dan distribusi yang terpisah.

Sebaliknya, pengusaha biasanya masuk dalam kontrak yang besar dan

berjangka panjang dengan tenaga kerja untuk mengerjakan berbagai tugas

dengan upah tertentu dan berbagai tunjangan lain. Kontrak yang umum

semacam itu jauh lebih murah ketimbang sejumlah kontrak spesifik dan

sangat menguntungkan baik bagi pengusaha maupun pekerja dan pemilik

sumber daya lain. Perusahaan ada karena untuk menghemat biaya

transaksi semacam itu. Dengan menginternalisasi berbagai transaksi (yaitu

dengan menjalankan berbagai fungsi dalam perusahaan), perusahaan juga

pemerintah yang berlaku hanya untuk transaksi antar perusahaan

(Kusumajaya, 2011: 30).

Nilai dari perusahaan bergantung tidak hanya pada kemampuan

menghasilkan arus kas, tetapi juga bergantung pada karakteristik

operasional dan keuangan dari perusahaan yang diambil alih. Beberapa

variabel kuantitatif yang sering digunakan untuk memperkirakan nilai

perusahaan menurut Keown dan John ( 2011 :240) adalah sebagai berikut:

1. Nilai Buku

Nilai buku (book value) merupakan nilai dari aktiva yang

ditunjukkan pada laporan neraca perusahaan. Nilai ini menggambarkan

biaya historis asset dari pada nilai sekarang. Sebagai contoh, nilai buku

saham preferen suatu perusahaan adalah jumlah yang dibayarkan oleh

investor yang awalnya untuk membayar saham tersebut dan jumlah

yang di terima oleh perusahaan ketika saham diterbitkan.

2. Nilai Likuiditas

Nilai likuiditas adalah sejumlah uang yang dapat direalisasikan

jika aset di jual secara individual dan bukan sebagai bagian dari

keseluruhan perusahaan. Contohnya, jika operasional perusahaan

dihentikan dan asetnya di bagi serta di jual, maka harga jual tersebut

3. Nilai harga pasar

Nilai harga pasar dari suatu aset adalah nilai yang teramati untuk

aktiva yang ada dipasaran. Nilai ini ditentukan oleh kekuatan

penawaran dan permintaan yang bekerja sama di pasaran, di mana

pembeli dan penjual menegoisasikan harga yang diterima untuk aktiva

tersebut. Sebagai contoh, harga pasar untuk saham biasa Ford Motor

Company pada tanggal 5 November 2002 adalah $8,90. Harga ini di

capai oleh sejumlah besar pembeli dan penjual yang bekerja sama di

New York Stock Exchange. Dalam hal ini suatu harga pasar ada untuk

semua aktiva. Akan tetapi, banyak aktiva yang belum memiliki harga

pasar yang jelas karena perdagangan jarang terjadi.

Sedangkan menurut Breayley dkk. (2008:165) nilai buku

mencatat berapa yang dibayar perusahaan untuk asetnya, dikurangi

pengurangan untuk penyusutan. Nilai ini tidak meliputi nilai bisnis

sebenarnya. Nilai Likuiditas adalah berapa yang bisa di jaring

perusahaan dengan menjual asetnya dan melunasi utang-utangnya. Ini

tidak meliputi nilai perusahaan sebagai usaha yang terus berjalan.

Sedangkan nilai pasar adalah jumlah yang bersedia di bayar oleh

investor untuk saham perusahaan. Ini tergantung pada kekuatan

menangguk laba dari aset saat ini serta perkiraan profitabilitas

Menurut Susanti (2010) dalam Mahendra (2011: 18), nilai

perusahaan sangat penting karena dengan nilai perusahaan yang tinggi

akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi

harga saham semakin tinggi pula nilai perusahaan. Nilai perusahaan yang

tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai

yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi.

Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga

pasar dari saham yang merupakan cerminan dari keputusan investasi

pendanaan (financing) dan manajemen asset.

d. Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan mempunyai pengaruh langsung dan

positif terhadap perusahaan harga saham, yang artinya bahwa informasi

tentang adanya pertumbuhan direspon positif oleh investor, sehingga akan

meningkatkan harga saham. Kegiatan memaksimalkan revenue disebut

juga peningkatan profitabilitas, sedangkan menekan expense disebut juga

peningkatan efisiensi. Kinerja keuangan perusahaan akan lebih baik jika

saham perusahaan dimiliki oleh manajer. Manajer merasa lebih memiliki

perusahaan. Manajer tidak lagi sebagai tenaga professional yang digaji

tetapi juga sebagai pemilik perusahaan. Kinerja perusahaan yang baik akan

berdampak pada deviden yang akan diterima pemegang saham, karena

adalah ukuran kinerja keuangan perusahaan. Manajer yang memiliki

saham perusahaan akan menikmati pembagian deviden ini.

Menurut Simamora (2004) dalam Sitorus (2009:33) menyatakan

bahwa kinerja mengacu kepada kadar pencapaian tugas-tugas yang

membentuk sebuah pekerjaan pegawai. Sedangkan Soeprihanto (2001)

dalam Sitorus (2009:33) menyatakan bahwa kinerja atau prestasi kerja

adalah hasil kerja seseorang selama periode tertentu dibandingkan dengan

berbagai kemungkinan, misalnya standar, target/ sasaran.

Jadi dengan demikian kinerja keuangan perusahaan adalah suatu

hasil yang telah dikerjakan oleh perusahaan dalam rangka mencapai tujuan

atau target yang dilaksanakan secara legal, tidak melanggar hukum serta

sesuai dengan tanggung jawab.

Dari penjelasan tersebut diatas dapat disimpulkan bahwa kinerja

perusahaan tanpa kepemilikan manajerial akan berbeda dengan perusahaan

dengan kepemilikan manajerial.

e. Ukuran Perusahaan

Ukuran perusahaan mempunyai pengaruh yang berbeda terhadap

nilai perusahaan suatu perusahaan. Dalam hal ukuran perusahaan dilihat

dari total aset yang dimiliki oleh perusahaan, yang dapat dipergunakan

untuk kegiatan operasi perusahaan. Jika perusahaan memiliki total aset

yang besar, pihak manajemen lebih leluasa dalam mempergunakan aset

sebanding dengan kekhawatiran yang dilakukan oleh pemilik atas asetnya.

Jumlah aset yang besar akan menurunkan nilai perusahaan jika dinilai dari

sisi pemilik perusahaan. Akan tetapi jika dilihat dari sisi manajemen,

kemudahan yang dimilikinya dalam mengendalikan perusahaan akan

meningkatkan nilai perusahaan. Penelitian mengenai hubungan antara

ukuran perusahaan dengan nilai perusahaan sudah dilakukan oleh

Desemliyanti (2003) dalam Shofwatul (2012). Ia meneliti tiga variabel

yang dianggap mempengaruhi nilai perusahaan, yakni ukuran perusahaan

(total aset), hutang dan bunga. Penelitian ini memberikan hasil bahwa

ukuran perusahaan memiliki hubungan yang negatif dengan nilai

perusahaan, dan bunga memberikan hubungan yang positif dengan nilai

perusahaan. Investor dalam penyertakan modalnya juga perlu untuk

melihat ukuran perusahaan. Pada penelitian ini jumlah aktivasi log untuk

B. Penelitian terdahulu

Beberapa penelitian terdahulu terkait dengan nilai perusahaan, antara lain:

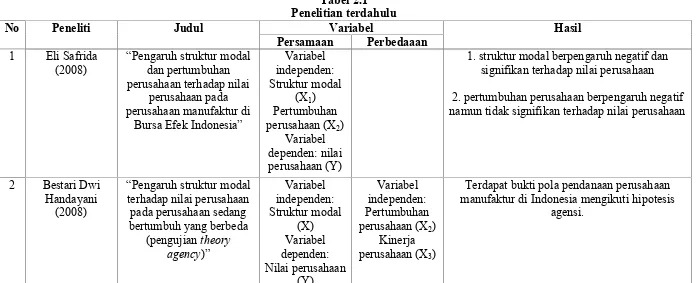

Tabel 2.1 Penelitian terdahulu

No Peneliti Judul Variabel Hasil

Persamaan Perbedaaan

1. struktur modal berpengaruh negatif dan signifikan terhadap nilai perusahaan

2. pertumbuhan perusahaan berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan

2 Bestari Dwi

Terdapat bukti pola pendanaan perusahaan manufaktur di Indonesia mengikuti hipotesis

agensi.

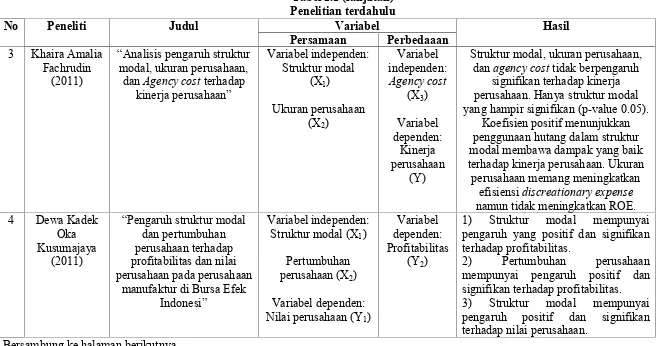

Tabel 2.1 (lanjutan) Penelitian terdahulu

No Peneliti Judul Variabel Hasil

Persamaan Perbedaaan danagency costtidak berpengaruh

signifikan terhadap kinerja perusahaan. Hanya struktur modal yang hampir signifikan (p-value 0.05).

Koefisien positif menunjukkan penggunaan hutang dalam struktur modal membawa dampak yang baik terhadap kinerja perusahaan. Ukuran

1) Struktur modal mempunyai pengaruh yang positif dan signifikan terhadap profitabilitas.

2) Pertumbuhan perusahaan mempunyai pengaruh positif dan signifikan terhadap profitabilitas. 3) Struktur modal mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan.

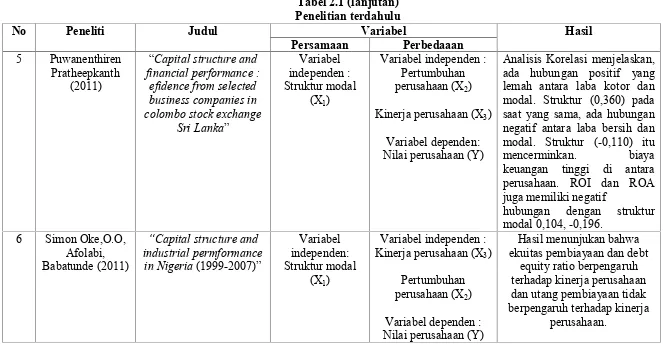

Tabel 2.1 (lanjutan) Penelitian terdahulu

No Peneliti Judul Variabel Hasil

Persamaan Perbedaaan

Analisis Korelasi menjelaskan, ada hubungan positif yang lemah antara laba kotor dan modal. Struktur (0,360) pada saat yang sama, ada hubungan negatif antara laba bersih dan modal. Struktur (-0,110) itu mencerminkan. biaya keuangan tinggi di antara perusahaan. ROI dan ROA juga memiliki negatif

Tabel 2.1 (lanjutan) Penelitian terdahulu

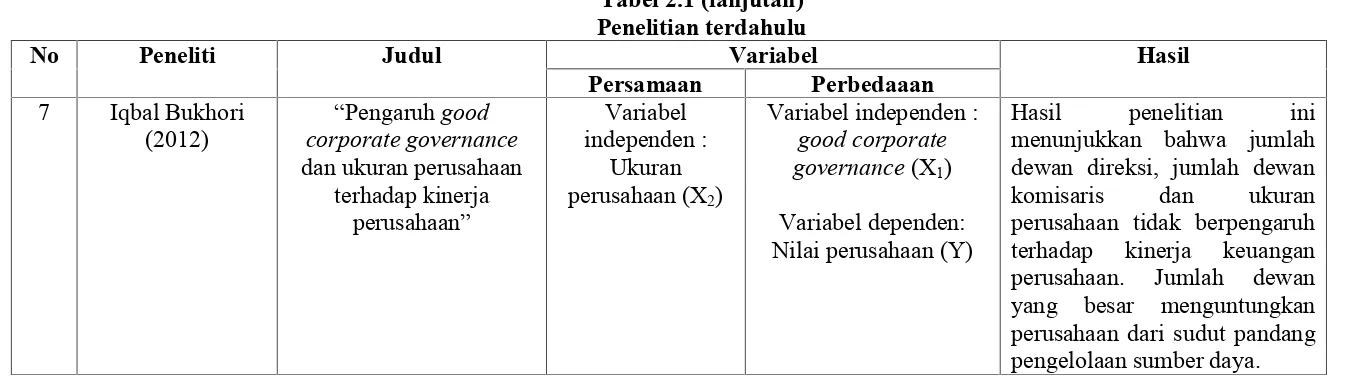

No Peneliti Judul Variabel Hasil

C. Kerangka Pemikiran

1. Pengaruh struktur modal dengan nilai perusahaan

Pengambilan keputusan pendanaan berkenaan dengan struktur modal

yang benar-benar harus diperhatikan oleh perusahaan, karena struktur

penentuan perusahaan akan berpengaruh terhadap nilai perusahaan.

Struktur modal menunjukkan perbandingan jumlah hutang jangka panjang

dengan modal sendiri. Perusahaan yang menggunakan hutang dalam

operasinya akan mendapat penghematan pajak, karena pajak dihitung dari

laba operasi setelah dikurangi bunga hutang, sehingga laba bersih yang

menjadi hak pemegang saham akan menjadi lebih besar dibandingkan

dengan perusahaan yang tidak menggunakan hutang (Meythi, 2012).

Dengan demikian nilai perusahaan pun juga menjadi lebih besar. Ini

berarti semakin besar struktur modalnya maka nilai perusahaan juga akan

semakin meningkat. Akan tetapi perusahaan tidak akan mungkin

mengunakan hutang 100% dalam struktur modalnya. Hal itu disebabkan

karena semakin besar hutang berarti semakin besar pula resiko keuangan

perusahaan. Resiko yang dimaksud adalah resiko financial yaitu resiko

yang timbul karena ketidakmampuan perusahaan membayar bunga dan

angsuran pokok dalam keadaan ekonomi yang buruk. Dalam kondisi

demikian semakin besar hutang maka nilai perusahaan akan menurun.

Perusahaan harus mampu menentukan besarnya hutang, karena dengan

adanya hutang sampai batas tertentu akan dapat meningkatkan nilai

akan menurunkan nilai perusahaan. Jadi dapat diketahui bahwa struktur

modal berpengaruh terhadap nilai perusahaan. Dimana pernyataan ini di

dukung oleh teori MM yaitu struktur modal mempengaruhi nilai

perusahaan.

2. Pengaruh kinerja perusahaan terhadap nilai perusahaan

Parker (1996:3) dalam Sadjiarto (2000) menyebutkan bahwa sering

kali keputusan yang diambil perusahaan dilakukan dalam keterbatasan

data dan berbagai pertimbangan internal serta tekanan dari pihak-pihak

yang berkepentingan. Proses pengembangan pengukuran kinerja keuangan

perusahaan ini akan memungkinkan suatu perusahaan untuk menentukan

misi dan menetapkan tujuan pencapaian hasil tertentu. Disamping itu dapat

juga dipilih metode pengukuran kinerja keuangan perusahaan untuk

melihat kesuksesan program yang ada. Disisi lain adanya kinerja keuangan

perusahaan membuat pihak legislatif dapat memfokuskan perhatian dan

hasil yang didapat, memberikan evaluasi yang benar terhadap pelaksanaan

anggaran serta melakukan diskusi mengenai usulan-usulan program baru.

Selain itu dengan adanya kinerja perusahaan, secara otomatis akan

tercipta akuntabilitas di seluruh lini perusahaan, dari lini terbawah sampai

lini teratas. Lini teratas pun kemudian akan bertanggung jawab kepada

3. Pengaruh pertumbuhan perusahaan dengan nilai perusahaan

Perusahaan dengan tingkat pertumbuhan yang tinggi, dalam

hubungannya dengan leverage, sebaiknya menggunakan ekuitas sebagai

sumber pembiayaannya agar tidak terjadi biaya keagenan antara pemegang

saham dengan manajer perusahaan, sebaliknya perusahaan dengan tingkat

pertumbuhan yang lebih rendah sebaiknya menggunakan hutang sebagai

sumber pembiayaannya, karena penggunaan hutang akan mengharuskan

perusahaan tersebut membayar bunga secara teratur. Pertumbuhan

perusahaan yang cepat maka semakin besar dan untuk ekspansi. Semakin

besar kebutuhan untuk pembiayaan yang akan datang maka semakin besar

keinginan perusahaan untuk menahan laba. Jadi perusahaan yang sedang

tumbuh sebaiknya tidak membagikan laba sebagai deviden tetapi lebih

baik digunakan sebagai ekspansi.potensi perkembangan ini dapat diukur

dari besarnya biaya penelitian dan pengembangan (Safrida, 2008:33).

Jadi, pertumbuhan adalah dampak atas arus dana perusahaan dari

perubahan operasional yang disebabkan oleh pertumbuhan atau penurunan

volume usaha. Dari penjelasan tersebut diatas dapat disimpulkan bahwa

kinerja perusahaan tanpa kepemilikan manajerial akan berbeda dengan

4. Pengaruh ukuran perusahaan terhadap nilai perusahaan

Ukuran perusahaan dalam penelitian ini merupakan cerrminan besar

kecilnya perusahaan yang nampak dalam nilai total aktiva perusahaan.

Dengan semakin besar ukuran perusahaan, maka ada kecenderungan lebih

banyak investor yang menaruh perhatian pada perusahaan tersebut. Hal ini

disebabkan karena perusahaan yang besar cenderung memiliki kondisi

yang lebih stabil. Kestabilan tersebut menarik investor untuk memiliki

saham perusahaan tersebut. Kondisi tersebut menjadi penyebab atas

naiknya harga saham perusahaan di pasar modal. Investor memiliki

ekspektasi yang besar terhadap perusahaan besar. Ekspektasi insvestor

berupa perolehan dividen dari perusahaan tersebut. Peningkatan

permintaan saham perusahaan akan dapat memacu pada peningkatan harga

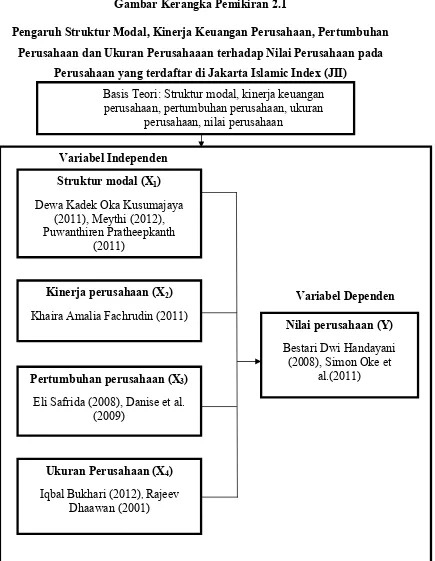

Gambar Kerangka Pemikiran 2.1

Pengaruh Struktur Modal, Kinerja Keuangan Perusahaan, Pertumbuhan

Perusahaan dan Ukuran Perusahaaan terhadap Nilai Perusahaan pada

Perusahaan yang terdaftar di Jakarta Islamic Index (JII)

Basis Teori: Struktur modal, kinerja keuangan perusahaan, pertumbuhan perusahaan, ukuran

perusahaan, nilai perusahaan

Variabel Independen

Variabel Dependen Struktur modal (X1)

Dewa Kadek Oka Kusumajaya (2011), Meythi (2012), Puwanthiren Pratheepkanth

(2011)

Nilai perusahaan (Y)

Bestari Dwi Handayani (2008), Simon Oke et

al.(2011) Kinerja perusahaan (X2)

Khaira Amalia Fachrudin (2011)

Pertumbuhan perusahaan (X3)

Eli Safrida (2008), Danise et al. (2009)

Ukuran Perusahaan (X4)

Iqbal Bukhari (2012),Rajeev

Gambar 2.1 (Lanjutan)

D. Hipotesis

Berdasarkan kerangka pemikiran diatas. Maka hipotesis yang diuji adalah :

1. H1= struktur modal berpengaruh positif terhadap nilai perusahaan.

2. H2 = kinerja keuangan perusahaan berpengaruh positif terhadap

nilai perusahaan.

3. H3 = pertumbuhan perusahaan berpengaruh positif terhadap nilai

perusahaan.

4. H4 = ukuran perusahaan berpengaruh positif terhadap nilai

perusahaan.

5. H5 = Struktur modal paling dominan mempengaruhi nilai

perusahaan.

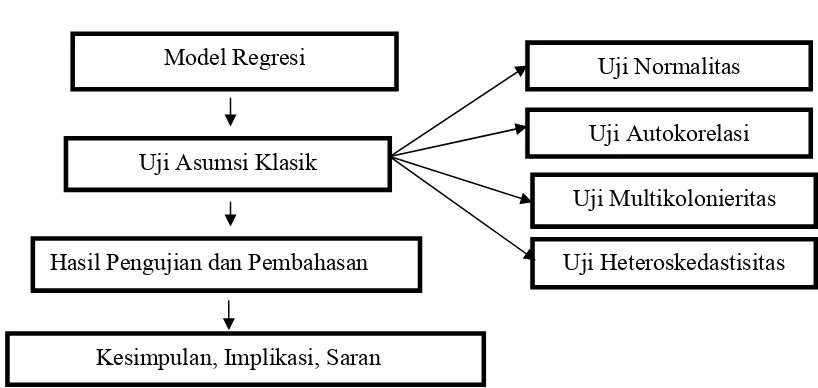

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi, Saran Uji Asumsi Klasik

Model Regresi Uji Normalitas

Uji Autokorelasi

Uji Multikolonieritas

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian, maka penelitian

ini adalah termasuk jenis penelitian eksplanasi (explanatory research).

Penelitian eksplanasi adalah untuk menguji hubungan antar variabel yang

dihipotesiskan. Penelitian ini berusaha untuk menganalisis pengaruh tiga

variabel bebas, yaitu struktur modal (X1), kinerja keuangan perusahaan

(X2), pertumbuhan perusahaan (X3) dan ukuran perusahaan (X4) terhadap

nilai perusahaan (Y) yang merupakan variabel terikat.

Penelitian ini dilakukan berdasarkan laporan keuangan tahunan

perusahaaan manufaktur periode 2008-2011 yang terdaftar di Jakarta

Islamic Index (JII) dan telah diaudit oleh auditor independen. Peneliti

menggunakan laporan keuangan yang terdaftar di Jakarta Islamic Index

(JII) karena perusahaan-perusahaan yang terdaftar di JII telah memenuhi

kriteria prinsip-prinsip syari ah Islamic, sehingga dapat memberikan

kepercayaan para investor untuk mengembangkan investasi dan ekuity

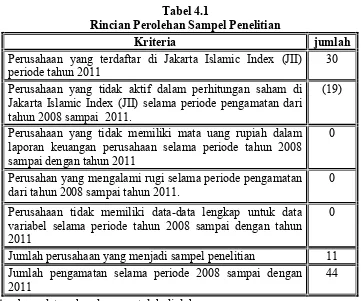

B. Metode Penentuan Sampel

Populasi yang dimaksud dalam penelitian ini adalah laporan

keuangan perusahaan manufaktur yang terdaftar dalam Jakarta Islamic

Index (JII) mulai Januari 2008 sampai November 2011. Dengan demikian,

pengambilan sampel dari laporan keuangan perusahaan manufaktur yang

terdaftar di JII diharapkan dapat mendeteksi nilai perusahaan yang

menggunakan prinsip-prinsip syari ah. Metode penentuan sampel ini

adalah Purposive Sampling Method yaitu: pengambilan data disesuaikan

dengan kriteria-kriteria yang telah ditentukan sebelumnya. Adapun

kriterianya sebagai berikut:

1. Perusahaan yang terdaftar di Jakarta Islamic Index (JII) periode

tahun 2011.

2. Perusahaan yang aktif dalam perhitungan saham di Jakarta Islamic

Index (JII) selama periode pengamatan dari tahun 2008 sampai

2011.

3. Perusahaan menggunakan mata uang rupiah dalam laporan

keuangan perusahaan selama periode tahun 2008 sampai dengan

tahun 2011.

4. Perusahaan yang tidak mengalami rugi selama periode pengamatan

dari tahun 2008 sampai tahun 2011.

5. Perusahaan memiliki data-data lengkap untuk data variabel selama

C. Metode Pengumpulan Data

Jenis data yang digunakan untuk menganalisis masalah dalam

penelitian ini adalah:

Data kuantitatif adalah data berupa angka-angka yang memiliki

satuan hitung dan dapat dihitung secara matematik. Informasi yang

digunakan dalam penelitian ini adalah data sekunder, yaitu data yang

diperoleh dalam bentuk sudah jadi, telah dikumpulkan dan diolah pihak

lain.

Data pada penelitian ini dapat diperoleh melalui Indonesian Capital

Market Directory (ICMD), dari tahun 2008-2011, Pusat Referensi Pasar

Modal (PRPM) di Bursa Efek Indonesia (BEI). Selain itu data dan

informasi lain diperoleh dari jurnal, textbook, surat kabar dan internet..

Mengacu pada jenis data yang hendak dikumpulkan dalam penelitian kali

ini, maka teknik pengumpulan data yang dipergunakan adalah teknik

dokumentasi.

Proses pengumpulan data dalam penelitian ini menggunakan

beberapa teknik sebagai berikut:

1. Studi Lapangan (Field Research)

Pengumpulan data yang didapat langsung di Indonesian Capital

Market Directory (ICMD) di Index Exchange (Bursa Efek Indonesia).

Data yang diambil berupa laporan keuangan tahun periode 2008-2011

2. Studi Kepustakaan (Library Research)

Pengumpulan data dalam penelitian ini berupa bahan-bahan teori

atau konsep yang didapat dari www.idsaham.com dan perpustakaan

berupa literatur, dan artikel/jurnal ilmiah (English and Indonesian

journals) yang dapat mendukung sebagai bahan kajian penelitian dan

juga sebagai landasan untuk menganalisa permasalahan.

D. Metode Analisis

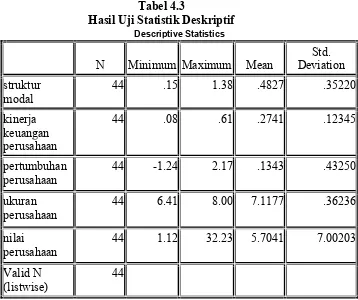

1. Analisis Deskriptif

Analisis deskriptif kuantitatif merupakan analisis data yang

dilakukan untuk mengetahui dan menjelaskan variabel yang diteliti

yang berupa angka-angka sebagai dasar untuk berbagai pengambilan

keputusan, dimana dalam penelitian ini terdiri dari rata-rata, standar

deviasi, minimum, dan maksimum.

2. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel mengganggu atau residual memiliki distribusi normal.

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran

data (titik) pada sumbu diagonal dari grafik atau dengan melihat

histogram dari residualnya. Dasar pengambilan keputusannya jika data

menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,

atau grafik histogramnya menunjukan pola distribusi normal, maka

3. Uji Model regresi berganda

Sebelum melakukan uji regresi berganda maka akan dilakukan uji

asumsi klasik, yang terdiri dari:

a. Uji Multikolinieritas

Multikolonieritas merupakan fenomena situasi dimana ada

korelasi antara variabel independen satu dengan yang lainnya.

Konsekuansi praktis yang timbul sebagai akibat adanya

multikolonieritas ini adalah kesalahan standar penaksir semakin

besar dan probabilitas untuk menerima hipotesis yang salah

semakin besar sehingga mengakibatkan diperolehnya kesimpulan

yang salah. Dalam asumsi klasik OLS (Ordinasy Least Square)

diterangkan bahwa tidak ada multikolonieritas yang sempurna

antar variabel independen. Jika terdapat nilai korelasi diantara

variabel independen adalah satu maka koefisiennya : (a) koefisien

untuk nilai-nilai regresi tidak dapat diperkirakan (b) nilai standard

error dari setiap nilai koefisien regresi menjadi nilai yang tak

terhingga.

Untuk mendeteksi ada atau tidaknya multikolonieritas dapat

dilihat dari (1) Nilai tolerance (TOL) dan lawannya (2) variance

inflation factor (VIF). Nilai tolerance yang rendah sama dengan

nilai VIF yang tinggi (karena VIF=1/Tolerance). NilaiCut offyang

nilai Tolerance <0,10 atau sama dengan nilai VIF>10 (Ghazali,

2012).

Cara mengatasi multikolonieritas adalah (a) transformasi

variabel. Jika terlihat pada model awal dengan adanya gejala

multikolonieritas maka dapat dilakukan transformasi variabel yang

bersangkutan kedalam bentuk logaritma natural atau bentuk-bentuk

tranformasi lainnya, sehingga nilai t hitung yang dihasilkan secara

individu variabel independen dapat secara signifikan

mempengaruhi variabel terikat, (b) Meningkatkan jumlah data

sampel. Dengan adanya peningkatan jumlah data sampel

diharapkan mampu menurunkan standar error disetiap variabel

independen dan akan diperoleh yang benar-benar bisa menaksirkan

koefisien regresi secara tepat.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan varian dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual

satu pengamatan ke pengamatan yang tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Heteroskedastisitas menunjukan bahwa varians dari setiap

error bersifat heterogen yang berarti melanggar asumsi klasik yang

mensyaratkan bahwa varians dari error harus bersifat homogennya.

H0: tidak ada heteroskedastisitas

H1: ada heteroskedastisitas

Dalam pengujian dilakukan dengan menggunakan uji individu

(t-test) untuk masing-masing variabel. Pengambilan keputusan

tersebut dilakukan dengan kriteria :

Jika signifikan (probabilitas) dari thitung< 0,05 maka H0ditolak

Jika signifikan (probabilitas) dari thitung> 0,05 maka H1diterima

c. Uji autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam

model regresi terdapat korelasi antara kesalahan pengganggu pada

periode t -1 (sebelumnya). Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Autokorelasi muncul karena observasi

yang berurutan sepanjang waktu berkaitan antara satu dengan

lainnya. Model regresi yang baik adalah yang bebas dari

autokorelasi (Ghozali, 2012). Untuk mendeteksi ada atau tidaknya

autokorelasi, dilakukan dengan uji Durbin Watson. Pengambilan

keputusan mengenai ada atau tidaknya autokorelasi adalah sebagai

berikut:

1. Bila nilai D-W terletak antara angka -2 sampai +2,

maka koefisien pada regresi tidak terdapat

2. Bila D-W lebih rendah atau di bawah angka -2,

maka koefisien pada regresi mengalami

autokorelasi positif.

3. Bila nilai D-W lebih besar atau di atas angka +2,

maka koefisien pada regresi mengalami

autokorelasi negatif.

4. Uji Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan dengan

menggnakan software SPSS for windows versi 17.0, dimana metode

analisis yang digunakan untuk meguji hipotesis adalah metode regresi

berganda, yaitu untuk memperkirakan atau meramalkan bilai dari

variabel dependen (Y) dengan memperhitungkan variabel-variabel

dependen.

Untuk meramalkan variabel dependen (Y) apabila semua nilai

variabel bebas (X) diketahui, maka dapat mempergunakan persamaan

regresi berganda sebagai berikut :

Y = a + b1X1+ b2X2+ b3X3+ b4X4+ e

Dimana:

Y = nilai perusahaan

a = Konstanta

X1 = Struktur Modal

X2 = Kinerja Keuangan Perusahaan

X4= Ukuran Perusahaan

b1 = Koefisien Regresi Struktur Modal

b2 = Koefisien Regresi Kinerja Perusahaan

b3 = Koefisien Regresi Pertumbuhan Perusahaan

b4= Koefisien Regresi Ukuran Perusahaan

e = Standar error

dalam pengujian hipotesis analisis dilakukan melalui :

a. Uji t-statistik

Uji t-statistik pada dasaranya menunjukkan seberapa jauh

prediksi satu variabel penjelas/variabel independen secara

individual dalam menerangkan variasi variabel dependen. Untuk

mengetahui prediksi variabel independen terhadap variabel

dependen adalah apabila jumlah degrre of freedom (df) adalah 20

atau lebih, dan derajat kepercayaannya sebesar 5% maka H0dapat

ditolak bila nilai t lebih besar dari 2 (dalam nilai absolut).

Membandingkan nilai statistik t dengan titik kritis menurut tabel.

Apabila nilai statistik t hasil perhitungan lebih tinggi dibandingkan

nilai t tabel, maka hipotesis alternatif diterima (Ghazali, 2012).

b. UjiAdjusted R square

Uji Adjusted R square digunakan karena dalam penelitian

ini variabel independen jumlahnya lebih dari satu, yaitu dua

variabel independen. Uji adjusted R square digunakan untuk

variabel dependen. Jika nilai Adjusted R squaresebesar 1 berarti,

fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh

variabel independen dan tidak ada faktor lain yang menyebabkan

fluktuasi variabel dependen. Jika nilai Adjusted R square berkisar

diantara 0 sampai dengan 1, berarti semakin kuat kemampuan

variabel independen dapat menjelaskan fluktuasi variabel

dependen. Sedangkan jika nilai adjusted R square semakin

mendekati 0 berarti semakin lemah kemampuan variabel

independen dapat dijelaskan fluktuasi variabel dependen (Ghazali,

2012).

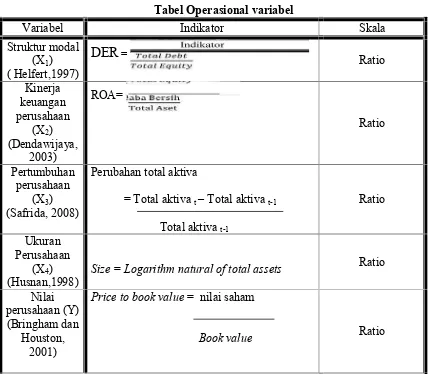

E. Operasional variabel penelitian

1. Variabel Independen (X)

a. Struktur modal

Dalam penelitian ini yang menjadi variabel independen

adalah struktur modal. Struktur modal merupakan perbandingan

total hutang yang dimiliki perusahaan terhadap total ekuitas

perusahaan. Struktur modal diukur dengan Debt to Equity Ratio

(DER). Debt to Equity Ratio adalah suatu upaya untuk

memperlihatkan dalam format lain, proporsi relatif dari klaim

pemberi pinjaman terhadap hak kepemilikan, dan digunakan

sebagai ukuran hutang (Helfert, 1997).