SKRIPSI

PENGARUH PARTISIPASI ANGGARAN DAN KOMITMEN ORGANISASI TERHADAP KINERJA MANAJERIAL

PADA KOPERASI KARYAWAN TIRTANADI MEDAN

OLEH

NAMA : FITTRY ANDRIANY

NIM : 080522141

DEPARTEMEN : AKUNTANSI

una Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Pengaruh Partisipasi

Anggaran dan Komitmen Organisasi Terhadap Kinerja Manajerial Pada Koperasi

Karyawan Tirtanadi Medan” adalah benar hasil karya saya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi untuk Program Ekstensi S-1 Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data

dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya.

Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juli 2011

Yang membuat pernyataan,

Fittry Andriany

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah Swt yang telah memberikan

rahmat, hidayah, kesehatan dan kemudahan sehingga penulis dapat menyelesaikan

skripsi ini guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi

Universitas Sumatera Utara. Sholawat serta salam semoga senantiasa selalu

tercurahkan kepada Rasullullah SAW.

Dalam penyusunan skripsi ini penulis telah banyak menerima bantuan,

bimbingan, nasehat, dukungan dan dorongan serta semangat dari berbagai pihak.

Oleh karena itu, pada kesempatan ini dengan ketulusan hati, penulis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak selaku Dosen Pembimbing.

Terima kasih atas semua waktu, bimbingan, dan arahan yang telah

diberikan kepada penulis selama proses penyusunan dan penyelesaian

skripsi ini.

4. Bapak Drs. Syahrul Rambe, MM, Ak selaku Dosen Pembanding/ Penguji I

II yang telah banyak membantu penulis melalui saran dan kritik yang

diberikan demi kesempurnaan skripsi ini.

5. Bapak Pimpinan Koperasi Karyawan Tirtanadi Medan beserta jajarannya.

Terima kasih atas kerjasama dan bantuannya.

6. Kedua orang tua penulis, Terima kasih yang tak pernah cukup penulis

ucapkan untuk segala kasih sayang, doa, pengorbanan, serta dukungan

yang selama ini selalu diberikan. Kepada adik-adikku serta sahabatku

yang selalu memotivasi dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca

untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini

bermanfaat bagi para pembaca khususnya di bidang akuntansi.

Medan, Juli 2011 Penulis,

ABSTRAK

Pengaruh partisipasi anggaran dengan kinerja manajerial masih menunjukkan ketidakkonsistenan. Ketidakkonsistenan ini mungkin disebabkan adanya variabel yang lain yang mempengaruhi. Penelitian ini bertujuan untuk mengetahui ada tidaknya hubungan antara partisipasi anggaran dan komitmen organisasi terhadap kinerja manajerial.

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Metode pengumpulan data adalah metode simple random sampling dengan mengunakan pernyataan tertulis melalui pengisian kuesioner.

Hasil penelitian ini menunjukkan bahwa partisipasi anggaran berpengaruh terhadap kinerja manajerial, sedangkan komitmen organisasi berpengaruh positif dan signifikan terhadap kinerja manajerial.

ABSTRACT

The effect of budget participation on managerial performance, still inconsistent. The unconsistency may ba caused by the existence of other variable. This research is done to investigate the effect of budget participation and organization commitment on managerial performance.

The data which was used in the study is primer data and sekunder data. Data collecting method uses simple random sampling method using written questions by filling out quesionare.

The result of this research showed that budget participation influence managerial performance. Whereas, organization commitment have a positif significant impact to managerial performance.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Pengertian dan Fungsi Anggaran ... 7

a. Pengertian Anggaran ... 7

2. Partisipasi Dalam Penyusunan Anggaran ... 9

a. Pengertian Partisipasi ... 9

b. Keunggulan Partisipasi Dalam Penyusunan

Anggaran ... 10

c. Kelemahan Partisipasi Dalam Penyusunan

Anggaran ... 10

d. Pengaruh Partisipasi Anggaran Terhadap

Kinerja Manajerial ... 11

3. Komitmen Organisasi ... 11

a. Pengertian Komitmen Organisasi ... 11

b. Pengaruh Komitmen Organisasi

Terhadap Kinerja Manajerial ... 12

4. Kinerja Manajerial ... 13

B. Penelitian Terdahulu ... 15

C. Kerangka Konseptual Dan Hipotesis

Penelitian ... 18

1. Kerangka Konseptual ... 18

2. Hipotesis Penelitian ... 20

BAB III METODE PENELITIAN

A. Jenis Penelitian ... 21

B. Populasi dan Sampel Penelitian ... 21

2. Sampel Penelitian ... 22

C. Jenis dan Sumber Data ... 23

D. Metode Pengumpulan Data ... 23

E. Defenisi Operasional dan Pengukuran Variabel Penelitian ... 24

F. Metode Analisis Data ... 25

1. Statistik Deskriptif ... 25

2. Uji Kualitas Data ... 26

a. Uji Reliabilitas ... 26

b. Uji Validitas ... 26

3. Asumsi Klasik ... 27

a. Uji Normalitas Data ... 27

b. Uji Multikolinearitas ... 28

c. Uji Heteroskedastisitas ... 29

4. Pengujian Hipotesis ... 29

a. Adjusted R2 ... 30

b. Uji Signifikansi Parsial (Uji t) ... 31

c. Uji – F ... 31

G. Jadwal dan Lokasi Penelitian ... 32

1. Sejarah Singkat Koperasi Karyawan

Tirtanadi Medan ... 33

2. Struktur Organisasi ... 34

B. Analisis Hasil Penelitian ... 36

1. Analisis Statistik Deskriptif ... 36

a. Partisipasi Anggaran (X1) ... 36

b. Komitmen Organisasi (X2) ... 39

c. Kinerja Manajerial (Y) ... 41

2. Hasil Uji Kualitas Data ... 44

a. Hasil Uji Validitas dan Reliabilitas Partisipasi Anggaran ... 44

b. Hasil Uji Validitas dan Reliabilitas Komitmen Organisasi ... 46

c. Hasil Uji Validitas dan Reliabilitas Kinerja Manajerial ... 47

3. Hasil Uji Asumsi Klasik ... 48

a. Hasil Uji Normalitas Data ... 48

b. Hasil Uji Multikolinearitas ... 51

c. Hasil Uji Heteroskedastisitas ... 52

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 58

B. Keterbatasan Penelitian ... 59

C. Saran ... 60

DAFTAR PUSTAKA ... 61

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 17

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel Penelitian ... 24

Tabel 3.2 Jadwal Penelitian ... 32

Tabel 4.1 Statistik Deskriptif Variabel Partisipasi Anggaran ... 36

Tabel 4.2 Statistik Deskriptif Variabel Komitmen Organisasi ... 39

Tabel 4.3 Statistik Deskriptif Variabel Kinerja Manajerial ... 41

Tabel 4.4 Hasil Uji Validitas Item Pertanyaan Variabel Partisipasi Anggaran ... 45

Tabel 4.5 Hasil Uji Reliabilitas Item Pertanyaan Variabel Partisipasi Anggaran ... 45

Tabel 4.6 Hasil Uji Validitas Item Pertanyaan Variabel Komitmen Organisasi ... 46

Tabel 4.7 Hasil Uji Reliabilitas Item Pertanyaan Variabel Komitmen Organisasi ... 47

Tabel 4.8 Hasil Uji Validitas Item Pertanyaan Variabel Kinerja Manajerial ... 47

Tabel 4.9 Hasil Uji Reliabilitas Item Pertanyaan Variabel Kinerja Manajerial ... 48

Tabel 4.11 Hasil Uji Gejala Multikolinearitas ... 51

Tabel 4.12 Variabel Entered/ Removed ... 53

Tabel 4.13 Model Summary (b) ... 54

Tabel 4.14 ANOVA (b) ... 55

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 20

Gambar 4.1 Histogram ... 49

Gambar 4.2 Normal P Plot ... 49

DAFTAR LAMPIRAN

Nomor Judul Halaman

i Jadwal Penelitian ... 63

ii Lembar Kuesioner ... 64

iii Tabulasi Hasil Kuesioner Partisipasi Anggaran ... 69

iv Tabulasi Hasil Kuesioner Komitmen Organisasi ... 70

v Tabulasi Hasil Kuesioner Kinerja Manajerial ... 71

vi Statistik Deskriptif ... 72

vii Uji Validitas dan Reliabilitas ... 73

viii Regression ... 76

ix Histogram ... 78

x Normal P-Plot of Regression Standardized ... 79

xi One-Sample Kolmogorov-Smirnov Test ... 80

xii Scatterplot ... 81

ABSTRAK

Pengaruh partisipasi anggaran dengan kinerja manajerial masih menunjukkan ketidakkonsistenan. Ketidakkonsistenan ini mungkin disebabkan adanya variabel yang lain yang mempengaruhi. Penelitian ini bertujuan untuk mengetahui ada tidaknya hubungan antara partisipasi anggaran dan komitmen organisasi terhadap kinerja manajerial.

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Metode pengumpulan data adalah metode simple random sampling dengan mengunakan pernyataan tertulis melalui pengisian kuesioner.

Hasil penelitian ini menunjukkan bahwa partisipasi anggaran berpengaruh terhadap kinerja manajerial, sedangkan komitmen organisasi berpengaruh positif dan signifikan terhadap kinerja manajerial.

ABSTRACT

The effect of budget participation on managerial performance, still inconsistent. The unconsistency may ba caused by the existence of other variable. This research is done to investigate the effect of budget participation and organization commitment on managerial performance.

The data which was used in the study is primer data and sekunder data. Data collecting method uses simple random sampling method using written questions by filling out quesionare.

The result of this research showed that budget participation influence managerial performance. Whereas, organization commitment have a positif significant impact to managerial performance.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Anggaran merupakan elemen penting dalam sistem pengendalian

manajemen, karena anggaran adalah sebagai alat perencanaan (planning), dan

pengendalian (control) jangka pendek yang efektif dalam organisasi (Anthony &

Govindarajan 2005). Perencanaan dan pengendalian anggaran yang baik akan

membuat perusahaan mampu bersaing dalam persaingan dunia usaha yang

dirasakan saat ini. Disamping itu anggaran juga dapat menjadi alat motivasi

kinerja karyawan dan juga sebagai alat yang dapat digunakan atasan untuk

menyelaraskan, mengkoordinasikan dan memotivasi bawahan. Untuk mencapai

tujuan perusahaan dengan baik diperlukan suatu rencana kerja yang terarah secara

komprehensif, sehingga mempermudah bagi manajemen untuk mengendalikan

kegiatan-kegiatan operasional perusahaan. Rencana kerja tersebut disusun

berdasarkan target yang disesuaikan dengan kondisi dan kebutuhan perusahaan,

periodenya bisa dalam jangka waktu kurang atau lebih satu tahun. Rencana kerja

pada umumnya disusun dengan format tertentu yang biasanya disebut anggaran.

Menurut Hansen dan Mowen (2004:354).”Anggaran adalah suatu rencana

kuantitatif dalam bentuk moneter maupun non moneter yang digunakan untuk

menerjemahkan tujuan dan strategi perusahaan dalam suatu operasi”. Oleh karena

pentingnya anggaran dalam suatu perusahaan, dibutuhkan penyusunan anggaran

berbagai pihak dalam perusahaan. Baik dari manajemen tingkat atas (top level

management) maupun manajemen tingkat bawah (low level management).

Keikutsertaan manajer sangat penting dalam upaya memotivasi bawahan untuk

turut serta mencapai tujuan perusahaan. Partisipasi memungkinkan terjadinya

komunikasi yang semakin baik, interaksi satu sama yang lain serta bekerjasama

dalam tim untuk mencapai tujuan organisasi. Dengan menyusun anggaran secara

partisipatif diharapkan kinerja para menejer akan meningkat.

Menurut Anthony dan Govindarajan (2005:86) “terdapat tiga pendekatan

yang digunakan dalam penyusunan anggaran, yaitu Top – Down (pendekatan dari

atas ke bawah), Down – Top (penekatan dari bawah ke atas) dan pendekatan lain

yang merupakan gabungan dari kedua pendekatan tersebut, yaitu pendekatan

partisipasi”. Inti dari partisipasi dalam penyusunan anggaran adalah diperlukan

kerjasama antara seluruh tingkat organisasi. Manajer puncak biasanya kurang

mengetahui bagian sehari-hari, sehingga harus mengandalkan informasi anggaran

yang lebih rinci dari bawahannya. ”setiap tingkatan tanggungjawab dalam suatu

organisasi harus memberi masukan terbaik sesuai dengan bidangnya dalam suatu

sistem kerjasama penyusunan anggaran” (Garrison dan Noreen, 2000:409).

Hal yang sangat penting untuk dimiliki dan dipahami manajer puncak

yaitu kemampuan untuk menganalisis dan menentukan secara cermat tentang

ketepatan anggaran yang telah disampaikan oleh manajer dari semua level dalam

perusahaan; sebab apabila rencana dan target kerja tersebut terlalu tinggi maka

berada dibawahnya untuk mancapai anggaran dimaksud. Sudah tentu hal ini akan

berakibat buruk pada hasil kinerja manajer tersebut beserta seluruh bawahannya.

Jika anggaran yang telah dibuat atau disampaikan kepada manajer terlalu rendah,

maka keadaan ini tidak efektif bagi kemajuan perusahaan., sebab anggaran

tersebut tidak menantang dan terlalu mudah untuk dicapai. Keadaan semacam ini

akan memperlambat pertumbuhan dan perkembangan perusahaan dalam mencapai

tujuannya karena masih banyaknya sumberdaya perusahaan yang belum berfungsi

secara optimal.

Partisipasi adalah suatu proses pengambilan keputusan bersama oleh dua

bagian atau lebih dimana keputusan tersebut akan memiliki dampak masa depan

terhadap mereka yang membuatnya. Partisipasi bawahan dalam penyusunan

anggaran dapat mempengaruhi kinerja manajerial, karena dengan adanya

partisipasi bawahan dalam penyusunan anggaran, maka bawahan merasa terlibat

dan harus bertanggungjawab pada pelaksanaan anggaran. Sehingga diharapkan

bawahan dapat melaksanakan anggaran dengan lebih baik dan pada akhirnya bisa

meningkatkan kinerja manajerialnya.

Komitmen organisasi merupakan dorongan dari dalam individu untuk

berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan

tujuan dan lebih mengutamakan kepentingan organisasi.

Hasil penelitian yang telah dilakukan oleh Hafiz (2007), Harefa (2008),

dan Sinaga (2009) bahwa terdapat hubungan positif dan signifikan antara

berbeda dihasilkan oleh Deliana (2004), bahwa partisipasi anggaran berpengaruh

secara signifikan terhadap kinerja manajerial dan kepuasan kerja, gaya

kepemimpinan tidak mempengaruhi hubungan partisipasi anggaran dengan kinerja

manajerial dan kepuasan kerja.

Peneliti melakukan penelitian pada Koperasi Karyawan Tirtanadi Medan

yang terletak dijalan Petani No. 1 Medan, Koperasi Karyawan Tirtanadi Medan

merupakan koperasi yang bergerak dalam bidang jasa, yang melayani keinginan

dan kebutuhan para anggota baik simpan pinjam maupun layanan diluar simpan

pinjam. Koperasi ini memiliki karyawan sebanyak 437 orang, yang terdiri dari

pegawai lapangan sebayak 372 orang, dan pegawai adaministrasi sebanyak 65

orang. Alasan peneliti memilih penganggaran adalah karena tingkat partisipasi

manajer bawahan cenderung meningkat pada sistem penganggaran yang baik

yaitu melibatkan proses dan prosedur administratif secara menyeluruh sedangkan

komitmen organisasi dipilih karena komitmen dapat mempengaruhi motivasi

individu dalam melakukan sesuatu, dan hal ini dapat meningkatkan kinerja

manajerial karena karyawan dan manajer bawah ikut terlibat secara langsung dan

telah memiliki pengalaman dan pengetahuan dalam melayani anggota koperasi

maupun masyarakat yang melakukan pembayaran rekening air. Untuk itu, saat

anggaran dibuat, partisipasi mereka tentu sangat diperlukan agar dapat

menghasilkan anggaran yang tepat dan menimbulkan rasa tanggungjawab di

Berdasarkan uraian diatas, peneliti tertarik melakukan penelitian untuk

menemukan bukti empiris tentang ”Pengaruh Partisipasi Anggaran Dan

Komitmen Organisasi Terhadap Kinerja Manajerial Pada Koperasi Karyawan Tirtanadi Medan”.

B. Perumusan Masalah

Berdasarkan uraian yang terdapat pada latar belakang, maka yang menjadi

pokok permasalahan dalam penelitian ini adalah : ”Apakah Partisipasi anggaran

dan komitmen organisasi berpengaruh secara simultan dan parsial terhadap kinerja

manajerial pada Koperasi Karyawan Tirtanadi Medan?”.

C. Tujuan Penelitian

Sebagaimana telah dinyatakan dalam rumusan masalah diatas, maka tujuan

dari penelitian ini adalah : untuk mengetahui pengaruh partisipasi anggaran dan

komitmen organisasi terhadap kinerja manajerial pada Koperasi Karyawan

Tirtanadi Medan

.

D. Manfaat Penelitian

1. Bagi Peneliti, penelitian ini dapat dijadikan media untuk mengembangkan

wawasan dan pengetahuan yang berkaitan dengan anggaran, sekaligus

2. Bagi Koperasi Karyawan Tirtanadi Medan, penelitian ini diharapkan

menjadi bahan referensi dan informasi sebagai bahan pertimbangan untuk

menerapkan partisipasi anggaran dan komitmen organisasi lebih efektif

dan meningkatkan kinerja manajerial.

3. Bagi peneliti selanjutnya, penelitian ini diharapkan dapat menjadi bahan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian dan Fungsi Anggaran a. Pengertian Anggaran

Anggaran merupakan alat manajemen yang sangat penting untuk

mengkomunikasikan rencana-rencana manajemen didalam suatu

organisasi, mengalokasikan sumber daya dan mengkoordinasi aktivitas.

Secara umum anggaran dimaksud menggambarkan tentang rencana

manajemen secara komprehensif untuk masa yang akan datang dan

bagaimana rencana tersebut dapat dicapai dengan baik (Garrison dan

Norren, 2000:402).

Mulyadi (2001:488) mendefinisikan anggaran (Budget) ”sebagai

suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam

satuan moneter standar dan satuan ukuran lain, yang mencakup jangka

waktu satu tahun”. Hansen dan Mowen (2004:354) mendefenisikan

anggaran ”sebagai suatu rencana kuantitatif dalam bentuk moneter

maupun non moneter yang digunakan untuk menerjemahkan tujuan dan

strategi perusahaan dalam satuan operasional”.

Menurut Maisyarah (2008:18), dalam penyusunan anggaran,

perusahaan hendaknya memperhatikan beberapa hal penting yaitu :

2) Dapat melibatkan seluruh bagian yang ada dalam perusahaan melalui partisipasi dari setiap pegawai yang ada dalam perusahaan.

3) Anggaran yang disusun sebaiknya realistis, yang berarti target yang hendak dicapai tidak terlalu tinggi ataupun terlalu rendah, dengan kata lain disesuaikan dengan kebutuhan perusahaan yang dapat mengakomodir seluruh aspek dan kemampuan komponen perusahaan.

4) Anggaran yang disusun mengandung unsur fleksibilitas dimana tidak rentan terhadap suatu perubahan maupun penyesuaian jika dibutuhkan perusahaan untuk disesuaikan dengan keadaan yang mungkin berubah.

5) Anggaran yang disusun bersifat sistematis, yang berarti seluruh rencana dan target perusahaan dalam periode tersebut disusun secara berurutan seiring dengan berjalannya waktu dan didasarkan ats logika yang wajar

Oleh karena itu, dapat ditarik kesimpulan bahwa anggaran

merupakan rencana kuantitatif dalam bentuk moneter dan nonmoneter

sebagai alat koordinasi, komunikasi, perencanaan dan pengendalian laba

dalam jangka waktu tertentu. Dari pengertian diatas dapat disimpulkan

bahwa anggaran merupakan perencanaan yang terjadi pada jangka pendek

secara kuantitatif yang diukur dalam satuan moneter dan satuan ukuran

lain untuk menunjukan perolehan dan penggunaan sumber-sumber daya

organisasi sebagai alat manajemen untuk perencanaan, pengendalian serta

penilaian kinerja manajemen dalam upaya mencapai tujuan organisasi.

b. Fungsi Anggaran

Menurut Garrison (2000:404) ”Perusahaan tidak akan mencapai

tingkat kesuksesan maksimal jika tidak menggunakan sistem

penganggaran terkoordiansi”. Garrison (2000:404) menyatakan bahwa

mencakup pengembangan tujuan untuk masa depan, sedangkan

pengendalian digunakan untuk menjamin bahwa seluruh fungsi

manajemen dilaksanakan sesuai dengan perencanaan yang telah ditetapkan

sebelumnya”.

Fungsi anggaran menurut Mulyadi (2001:502) yaitu:

1) Anggaran merupakan hasil akhir proses penyusunan rencana kerja.

2) Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan perusahaan dimasa yang akan datang.

3) Anggaran berfungsi sebagai alat komunikasi intern yang menghubungkan berbagai unit organisasi dalam perusahaan dan yang menghubungkan manajer bawah dengan manajer atas. 4) Anggaran berfungsi sebagai tolak ukur yang dipakai sebagai

pembanding hasil operasi sesungguhnya.

5) Anggaran berfungsi sebagai alat pengendalian yang memungkinkan manajemen menunjukkan bidang yang kuat dan yang lemah bagi perusahaan.

6) Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi manajer dan karyawan agar senantiasa bertindak secara efektif dan efisien sesuai dengan tujuan organisasi

2. Partisipasi dalam Penyusunan Anggaran a. Pengertian Partisipasi

Menurut Robbins (2003:179) ”Partisipasi merupakan suatu konsep

dimana bawahan ikut terlibat dalam pengambilan keputusan sampai

tingkat tertentu bersama atasannya”. Oleh karena itu inti dari partisipasi

anggaran adalah diperlukan kerjasama antara seluruh tingkatan organisasi.

Manajer puncak biasanya kurang mengetahui bagian sehari-hari, sehingga

harus mengandalkan informasi anggaran yang lebih rinci dari bawahannya.

perusahaan secara keseluruhan yang sangat vital dalam pembuatan

anggaran secara umum. Menurut Garrison dan Noreen (2000:409) ”Setiap

tingkatan tanggungjawab dalam suatu organisasi harus memberikan

masukan terbaik sesuai dengan bidangnya dalam suatu sistem kerjasama

penyusunan anggaran”.

b. Keunggulan Partisipasi dalam Penyusunan Anggaran

Garrison dan Noreen (2000) dalam Hafiz (2007) menyatakan

bahwa ”Keunggulan pertisipasi adalah menghargai pendapat dan

pandangan tingkat menengah dan bawah sehingga mereka lebih cenderung

terdorong untuk mencapai anggaran”.

Sementara Anthony dan Govindarajan (2005:93) menyatakan

bahwa penganggaran partisipasi memiliki dua keunggulan yaitu:

1) Tujuan anggaran akan dapat lebih mudah diterima apabila anggaran

tersebut berada dibawah pengawasan manajer.

2) Penganggaran partisipasi menghasilkan pertukaran informasi yang

efektif antara pembuat anggaran dan pelaksana anggaran yang dekat

dengan produk dan pasar.

c. Kelemahan Partisipasi dalam Penyusunan Anggaran

Hansen dan Mowen (2005:90) menyatakan bahwa ”penganggaran

partisipasi dapat menyebabkan pembuatan standar yang terlalu tinggi sejak

Menurut Hansen dan Mowen (2004:362) ada 3 masalah yang

menjadi kelemahan dalam partisipasi penganggaran antara lain:

1) Pembuatan standar yang terlalu tinggi atau rendah, sejak yang dianggarkan menjadi tujuan manajer.

2) Slack anggaran, adalah perbedaan antara jumlah sumberdaya yang sebenarnya diperlukan untuk menyelesaikan tugas secara efisien dengan jumlah yang diajukan oleh manajer yang bersangkutan untuk mengerjakan tugas yang sama. 3) Pseudoparticipation, yang mempunyai arti bahwa perusahaan

menggunakan pertisipasi dalam partisipasi penganggaran padahal sebenarnya tidak. Dalam hal ini bawahan terpaksa menyatakan persetujuan terhadap keputusan yang akan diterapkan karena perusahaan membutuhkan persetujuan mereka

d. Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial

Anggaran memiliki fungsi penting dalam mengukur kinerja.

Partisipasi anggaran pada awalnya dilakukan dengan tujuan untuk

menghindari perilaku disfungsional yang mungkin timbul dari beban

anggaran yang harus dipertanggungjawabkan oleh manajer. Dengan

demikian anggaran partisipatif diharapkan dapat mencegah pengaruh

disfungsional tersebut sehingga seharusnya anggaran partisipatif dapat

memberikan pengaruh baik terhadap kinerja manajerial.

3. Komitmen Organisasi

a. Pengertian Komitmen Organisasi

Luthans dalam pasaribu (2006:249) menyatakan bahwa, komitmen

sebagai anggota organisasi tertentu, keinginan untuk berusaha keras sesuai

dengan keinginan organisasi, keyakinan tertentu, dan penerimaan nilai dan

tujuan organisasi”.

Komitmen sebagai fondasi dasar dalam menjalankan suatu

organisasi. Komitmen terwujud dalam bentuk visi dan misi yang telah

ditetapkan sebelumnya. Visi dan misi harus terstruktur dan terukur

sehingga dapat diaktualisasikan dalam kinerja organisasi. Tanpa komitmen

suatu organisasi tidak dapat berjalan dengan baik, karena komitmen

sebagai tujuan dasar yang memberikan alasan tentang keberadaan suatu

organisasi. Komitmen mencerminkan tujuan jangka panjang agar

organisasi memiliki kelangsungan hidup yang jelas termasuk dalam

penyusunan anggaran.

b. Pengaruh Komitmen Organisasi Terhadap Kinerja Manajerial

Komitmen organisasi bisa tumbuh disebabkan disebabkan karena

individu memiliki ikatan emosional terhadap organisasi yang meliputi

dukungan moral dan menerima nilai yang ada serta tekad mengabdi

kepada organisasi. Bagi individu dengan komitmen organisasi yang tinggi,

pencapaian tujuan organisasi merupakan hal penting, sebaliknya bagi

individu dengan komitmen organisasi yang rendah akan mempunyai

perhatian yang rendah pada pencapaian tujuan organisasi dan cenderung

4. Kinerja Manajerial

Menurut Robbins (2002:272), mengatakan bahwa “Kinerja merupakan

faktor penting yang digunakan untuk mengukur efektivitas dan efisiensi

organisasi”. Karena itu, kinerja merupakan hasil kerja karyawan dalam suatu

perusahaan selama periode waktu tertentu yang ditampilkan sesuai dengan

perannya dalam organisasi tersebut.

Kinerja manajerial adalah seberapa jauh manajer melaksanakan

fungsi-fungsi manajemen. Kinerja berhubungan dengan seberapa besar kemampuan

setiap level manajemen dalam membangun perusahaan dan meningkatkan

produktivitas serta kinerja perusahaan baik dari segi kinerja kualitas sumber

daya manusia juga kinerja keuangan.

Kinerja manajerial didasarkan pada fungsi-fungsi manajemen yang

ada dalam teori manajemen klasik yaitu: perencanaan, koordinasi, evaluasi,

pengaturan staffing, negosiasi, investigasi, perwakilan dan pengawasan.

a. Perencanaan

Menurut Welsch (2000:4) ”Dalam kaitannya dengan fungsi

perencanaan, anggaran merupakan tujuan yang ditetapkan untuk dicapai dalam

periode tertentu.” dalam perencanaan kegiatan diperlukan adanya umpan

balik. Umpan balik diperlukan untuk:

(1) Memperbaiki kinerja yang kurang baik

(2) Mengatasi kejadian-kejadian yang tidak terantisipasi

b. Investigasi

Investigasi merupakan kegiatan untuk melakukan pemeriksaan melalui

pengumpulan dan penyampaian informasi sebagai bahan pencatatan,

pembuatan laporan, sehingga mempermudah dilaksanakannya pengukuran

hasil dan analisis terhadap pekerjaan yang telah dilakukan.

Menurut Supomo dan Indriantoro (1998)

Laporan dari setiap manajer pada pusat pertanggungjawaban yang dipimpinnya, menjelaskan kinerja manajerial yang bersangkutan. Untuk menyusun laporan tersebut, manajer melaksanakan salah satu fungsi manajemen, yaitu investigasi. Dalam hal ini manajemen bertugas untuk mengumpulkan dan menyampaikan informasi untuk catatan, laporan dan rekening, mengukur hasil. Menentukan persediaan, dan analisa pekerjaan

c. Koordinasi

Koordinasi merupakan proses jalinan kerjasama dengan bagian-bagian

lain dalam organisasi melalui tukar menukar informasi yang dikaitkan dengan

penyesuaian program-program kerja.

d. Evaluasi

Evaluasi merupakan penilaian yang dilakukan oleh manajer terhadap

rencana yang telah dibuat, dan ditujukan untuk menilai pegawai dan catatan

hasil kerja sehingga dari hasil penilaian tersebut dapat diambil keputusan yang

e. Pengawasan

Pengawasan merupakan penilaian untuk mendapatkan keyakinan

bahwa perencanaan, pengkoordinasian, penyusunan personalia dan

pengarahan telah berjalan secara efektif.

f. Staffing

Menurut Sabardi dalam Yunora (2009) ”penataan staff merupakan

faktor penting dalam pengelolaan sumber daya manusia agar para karyawan

dapat dimanfaatkan secara efektif”.

g. Negosiasi

Komunikasi merupakan faktor yang penting bagi seorang manajer

untuk memahami perilaku agar dapt menangani karyawan secara efektif.

Disamping itu, komunikasi merupakan suatu cara untuk mendapatkan

informasi yang sangat dibutuhkan seorang manajer dalam pengambilan

keputusan.

h. Perwakilan

”Manajer menciptakan hubungan dan menggunakan pendekatan

kontijensi dalam pencapaian tujuan organisasi, karena ia dapat menjadi wakil

unit kerjanya dan dapat mewakili organisasi secara keseluruhan” (Sabardi

dalam Yunora, 2009).

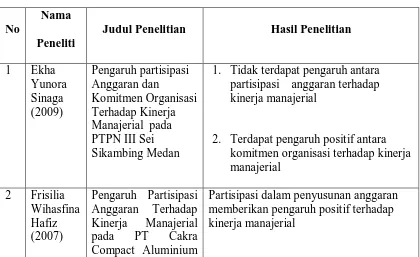

B. Penelitian Terdahulu

Penelitian ini hampir sama dengan penelitian-penelitian terdahulu yang

manajerial. Sinaga (2009) melakukan penelitian Pengaruh partisipasi anggaran

dan komitmen organisasi terhadap kinerja manajerial pada PTPN III Sei

Sikambing Medan. Hasil penelitian ini menunjukan bahwa partisipasi anggaran

berpengaruh secara signifikan terhadap kinerja manajerial.

Penelitian yang dilakukan oleh Hafiz (2007) mengenai Pengaruh

partisipasi anggaran terhadap kinerja manajerial pada PT Cakra Compact. Hasil

penelitian ini menunjukkan bahwa partisipasi anggaran memberikan pengaruh

positif terhadap kinerja manajerial.

Penelitian yang dilakukan oleh Hafera (2008) mengenai Analisis pengaruh

partisipasi dalam penyusunan anggaran terhadap kinerja manajerial dengan

komunikasi sebagai variabel moderating pada PT Bank Negara Indonesia Tbk

Medan. Hasil penelitian ini menunjukkan bahwa partisipasi anggaran memberikan

pengaruh positif terhadap kinerja manajerial.

Penelitian yang dilakukan deliana (2004) mengenai Pengaruh partisipasi

anggaran terhadap kinerja manajerial dan kepuasan kerja dengan gaya

kepemimpinan dan persepsi ketidakpastian lingkungan sebagai variable

moderator. Hasil penelitian ini menunjukkan bahwa Partisipasi anggaran

berpengaruh secara signifikan terhadap kinerja manajerial dan kepuasan kerja,

gaya kepemimpinan tidak mempengaruhi hubungan partisipasi anggaran dengan

kinerja manajerial dan kepuasan kerja.

Penelitian yang dilakukan oleh Supriyono (2004) mengenai Pengaruh

komitmen organisasi dan keinginan social terhadap hubungan antara partisipasi

Partisipasi penganggaran berpengaruh secara signifikan terhadap kinerja

manajerial dan Partisipasi penganggaran dengan kinerja dipengaruhi secara positif

dan signifikan oleh komitmen organisasi.

Sebagaimana telah disebutkan dimuka, bahwa penelitian ini hampir sama

dengan penelitian terdahulu. Dalam penelitian kali ini peneliti menggunakan dua

variabel independen yaitu partisipasi anggaran dan komitmen organisasi, serta

meneliti apakah variabel tersebut memiliki pengaruh terhadap kinerja manajerial

sekaligus untuk melihat konsistensi dari hasil peneliti sebelumnya. Perbedaan

penelitian ini dengan penelitian sebelumnya adalah penelitian ini dilakukan pada

Koperasi Karyawan Tirtanadi Medan. Oleh karena itu, akan disajikan

temuan-temuan empiris terdahulu dari beberapa penelitian yang berhubungan dengan

partisipasi anggaran pada tabel 6.1 di bawah ini :

Tabel 2.1

Ringkasan Penelitian Terdahulu

No

Nama Peneliti

Judul Penelitian Hasil Penelitian

1 Ekha Manajerial pada PTPN III Sei Sikambing Medan

1. Tidak terdapat pengaruh antara partisipasi anggaran terhadap kinerja manajerial

2. Terdapat pengaruh positif antara komitmen organisasi terhadap kinerja manajerial

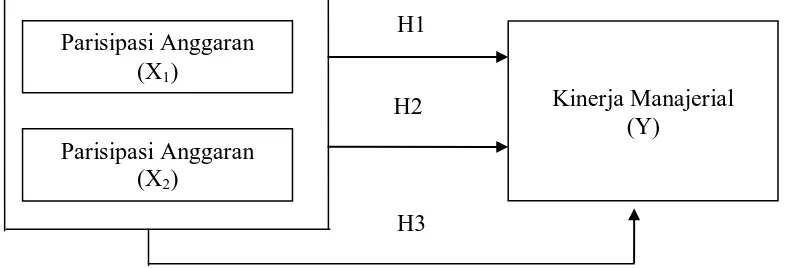

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Partisipasi anggaran menggambarkan keterlibatan manajer pusat

pertanggungjawaban mulai dari tingkat bawah, menengah dan tingkat atas

dalam proses penyusunan anggaran. Keterlibatan para manajer ini sangat

penting dalam upaya memotivasi mereka guna mencapai tujuan perusahaan. Industries dan kepuasan kerja dengan gaya

1. Partisipasi anggaran berpengaruh secara signifikan terhadap kinerja manajerial dan kepuasan kerja

2. gaya kepemimpinan tidak

mempengaruhi hubungan partisipasi anggaran dengan kinerja manajerial dan kepuasan kerja.

4 Kornelius Moderating pada PT Bank Negara

Indonesia Tbk. Medan

1. Terdapat pengaruh antara partisipasi dalam penyusunan anggaran dengan kinerja manajerial

2. Terdapat pengaruh antara partisipasi dalam penyusunan anggaran dengan komunikasi sebagai variabel

moderating

1. Partisipasi penganggaran mempunyai hubungan positif dan signifikan dengan kinerja manajerial

Partisipasi merupakan suatu proses dimana individu-individu

terlibat langsung didalamnya dan mempunyai pengaruh pada penyusunan

anggaran. Partisipasi para manajer dalam proses penyusunan anggaran

menciptakan terjadinya komunikasi yang baik, interaksi satu sama lain serta

bekerja sama dalam team guna mencapai tujuan perusahaan. Sedangkan

kinerja merupakan evaluasi terhadap pekerjaan yang dilakukan lewat atasan

langsung, teman, dirinya sendiri dan bawahan

Komitmen organisasi dapat diartikan sebagai dorongan dari dalam

diri individu untuk berbuat sesuatu agar dapat menunjang keberhasilan

organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan

organisasi dibandingkan kepentingan sendiri. (Wiener dalam handayani,

2011). Hal ini berarti bahwa individu yang memiliki komitmen tinggi akan

lebih mengutamakan kepentingan organisasinya daripada kepentingan

pribadi atau kelompoknya. Demi tercapainya tujuan organisasi, maka

individu yang memiliki komitmen tinggi akan menghasilkan kinerja

individu yang tinggi pula. Begitu juga dengan seorang manajer, komitmen

terhadap organisasi ini sangat penting dimiliki, karena manajer merupakan

orang yang membuat keputusan-keputusan penting bagi perusahaan.

Komitmen yang tinggi terhadap organisasi akan mendukung kinerja

manajerial yang baik.

Dengan demikian, kinerja Manajerial (Y) itu sendiri dapat

dan untuk menyederhanakan, Kerangka konseptual penelitian ini dapat

dilihat pada gambar berikut ini :

Gambar 2.1 Kerangka Konseptual

2. Hipotesis Penelitian

Hipotesis menurut Rochaety (2007:31) merupakan jawaban

sementara atas masalah yang akan diteliti. Berdasarkan kerangka konseptual

diatas dapat dibuat hipotesis yang akan diuji dalam penelitian ini adalah

sebagai berikut : Partisipasi anggaran dan komitmen organisasi secara

simultan dan parsial berpengaruh terhadap kinerja manajerial pada Koperasi

Karyawan Tirtanadi Medan.

Parisipasi Anggaran (X1)

Kinerja Manajerial (Y)

Parisipasi Anggaran (X2)

H1

H2

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

assosiatif kasual. Penelitian assosiatif kausal yaitu penelitian yang bertujuan

untuk mengetahui pengaruh antara dua variabel atau lebih (Sugiono, 2007:11).

Penelitian ini bertujuan untuk mengetahui apakah partisipasi anggaran sebagai

variabel independen berpengaruh terhadap kinerja manajerial sebagai variabel

dependen dengan objek penelitian pada Koperasi Karyawan Tirtanadi Medan.

B. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Menurut Rochaety (2007:63) ”Populasi adalah sekelompok orang,

kejadian atau segala sesuatu yang mempunyai karakteristik tertentu”. Menurut

Sugiono (2007:72) ”Populasi adalah wilayah generalisasi yang terdiri atas

obyek/subyek, yang mempunyai kualitas atau karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Populasi dalam penelitian ini difokuskan pada manajer

tingkat atas dan menengah yang terlibat langsung dalam penyusunan anggaran

pada Koperasi Karyawan Tirtanadi Medan yaitu Pengurus, Manajer, Kepala

Bagian Penagihan, Kasi Pengawas I, Kasi Pengawas II, Kasi SDM, Kasi

Loket. Adapun jumlah pegawai Koperasi Karyawan Tirtanadi Medan 437

orang, dimana terdiri dari 372 orang pegawai lapangan, dan pegawai

administrasi 65 orang. sedangkan jumlah manajer yang terlibat langsung

dalam penyusunan anggaran adalah:

a. Manajer tingkat atas : 5 orang

b. Manajer tingkat menengah : 30 orang

Jumlah 35 orang

2. Sampel Penelitian

Sampel adalah sebagian dari unit-unit populasi yang diperoleh melalui

sampling tertentu. Metode penentuan sampel dilakukan dengan simple

Random Sampling atau secara acak dilakukan dengan undian. Penentuan

jumlah sampel dari populasi berdasarkan rumus yang dikembangkan oleh

Isaac dan Michael untuk tingkat kesalahan 5%.

Rumus untuk mengitung ukuran sampel adalah sebagai berikut :

λ2 . N . P . Q

d2 (N - 1) + λ2 . P . Q

dimana:

λ2

dengan dk = 1, taraf kesalahan 1%, 5%, 10%.

P = Q = 0,5. d = 0,05. s = jumlah sampel

atau dengan tabel yang telah ditentuan dalam Sugiyono (2007 : 81) table 5.1

dengan tingkat kesalahan 5% maka dapat dilihat dengan populasi 35 orang

dilihat dalam tabel yang telah ditentukan maka jumlah sampel adalah 33

C. Jenis dan Sumber Data

Data yang digunakan adalah data kualitatif yang terdiri dari data primer

dan data sekunder, yaitu :

1. data primer terdiri dari hasil jawaban responden yang dikumpulkan

dengan mengirimkan kuesioner kepada seluruh manajer pada Koperasi

Karyawan Tirtanadi Medan tentang partisipasi anggaran serta kinerja

manajerial,

2. data sekunder terdiri dari sejarah singkat perusahaan dan struktur

organisasi.

Data penelitian ini bersumber dari jawaban para manajer pada Koperasi

Karyawan Tirtanadi Medan. Kuesioner diambil dari penelitian sebelumnya yang

telah teruji. Instrumen dalam kuisioner partisipasi penyusunan anggaran diadopsi

dari Milani dalam Sinaga (2009); kuesioner komitmen organisasi diadopsi oleh

Mowday dalam Sinaga (2009), dan kuisioner kinerja manajerial diadopsi dari

Mahoney dalam Sinaga (2009).

D. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan

menggunakan angket atau kuesioner. Metode ini merupakan metode

pengumpulan data yang dilakukan untuk mengumpulkan data dengan cara

membagi daftar pertanyaan kepada responden agar responden tersebut

memberikan jawabannya. Langkah-langkah dalam pengumpulan data primer

1. Kuesioner-kuesioner diberikan langsung kepada semua responden.

2. setelah 1 (satu) minggu peneliti mengumpulkan kuesioner yang telah

diisi responden.

3. Jika ada responden yang belum mengembalikan daftar pertanyaan

tersebut, maka kepada mereka diberi waktu 1 (satu) minggu lagi

4. Setelah batas waktu yang telah ditentukan dan kuesioner telah

dikembalikan oleh responden, maka peneliti akan mengolah data

tersebut.

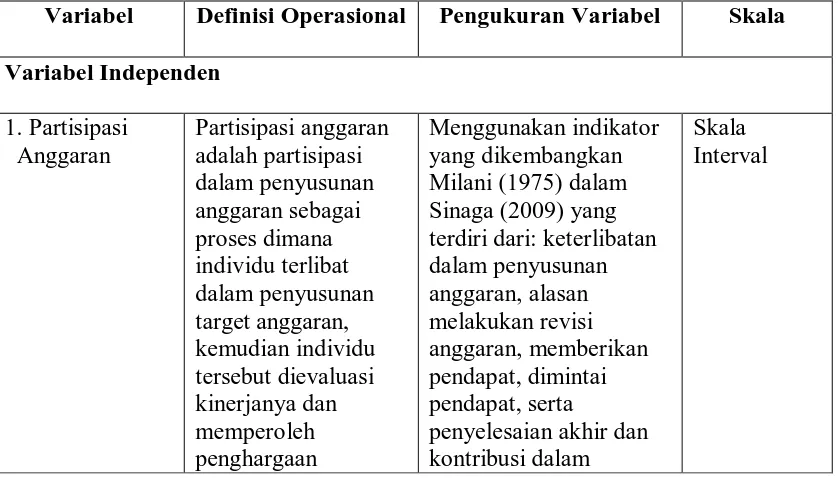

E. Defenisi Operasional dan Pengukuran Variabel Penelitian

Variabel penelitian terdiri dari variabel bebas (variabel independen) dan

variabel terikat (variabel dependen). Variabel bebas adalah partisipasi anggaran

dan komitmen organisasi, sedangkan variabel terikat adalah kinerja manajerial.

Tebel 3.1

Tabel Definisi Operasional dan Pengukuran Variabel Penelitian Variabel Definisi Operasional Pengukuran Variabel Skala Variabel Independen Milani (1975) dalam Sinaga (2009) yang terdiri dari: keterlibatan dalam penyusunan

penyelesaian akhir dan kontribusi dalam

berdasarkan target anggaran (Supomo dan Indrianto, 1998)

penyusunan anggaran (2006:249) adalah ” keinginan kuat untuk tetap sebagai anggota organisasi tertentu, keinginan untuk berusaha keras sesuai dengan keinginan organisasi, keyakinan tertentu, dan

penerimaan nilai dan tujuan organisasi”.

Menggunakan indikator yang dikembangkan oleh Mowday (1979) dalam Sinaga (2009) antara lain: kerja keras,

kebanggaan, keikhlasan, kesamaan nilai,

menyukai pekerjaan, inspirasi, dan perasaan senang. (2002:272) adalah ” faktor penting yang digunakan untuk mengukur efektivitas dan efisiensi

organisasi”.

Menggunakan indikator yang dikembangkan oleh Mahoney (1963) dalam Sinaga (2009) antara lain: ”perencanaan, dan kinerja secara menyeluruh”.

Skala Interval

F. Metode Analisis Data 1. Statistik Deskriptif

Menurut Yunora (2009), Satatistik deskriptif merupakan statistik

yang menggambarkan fenomena atau karakteristik dari data. Statistik

deskriptif memberikan gambaran/ dekripsi tentang jawaban para responden

2. Uji Kualitas Data

Ada dua prosedur yang dilakukan untuk mengukur kualitas data,

yaitu :

a. Uji Reliabilitas, untuk menunjukan sejauhmana suatu hasil

pengukuran relatif konsisten jika diulangi beberapa kali

(Hafiz:2007). Suatu kuesioner dikatakan reliabel atau handal jika

jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil

dari waktu ke waktu. ”Suatu variabel dikatakan reliable jika

memberikan nilai Cronbach Alpha > 0,60”. (Ghozali, 2002:133).

b. Uji Validitas, dilakukan untuk menjawab pertanyaan apakah

instrumen penelitian yang telah disusun benar-benar akurat sehingga

mampu mengukur apa yang seharusnya diukur. Suatu kuesioner

valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan

sesuatu yang akan diukur oleh kuesioner tersebut. Menurut Yunora

(2009), Kriteria pengujian validitas adalah sebagai berikut :

• jika r hitung positif dan r hitung > r tabel maka butir pertanyaan

tersebut valid,

• jika r hitung negatif atau r hitung < r tabel maka butir pertanyaan

3. Uji Asumsi Klasik a. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi

normal atau tidak. Model regresi yang baik adalah memiliki distribusi

data normal atau mendekati normal. Uji normalitas dilakukan dengan

melihat histogram atau normal probability plot. Normalitas dapat

dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari

grafik atau dengan melihat histogram dari nilai residualnya.

Proses uji normalitas data dilakukan dengan menggunakan uji

Kolmogorov Smirnov. Distribusi data dapat dilihat dengan

membandingkan Zhitung dengan Ztabel dengan kriteria sebagai berikut :

1) Jika Zhitung (Kolmogorov Smirnov) < Ztabel (1,96), atau angka

signifikan > taraf signifikansi (α) 0,05 maka distribusi data

dikatakan normal.

2) Jika Zhitung (Kolmogorov Smirnov) > Ztabel (1,96), atau angka

signifikan < taraf signifikansi (α) 0,05 maka distribusi data

dikatakan tidak normal.

Uji normalitas data juga dapat dilihat dengan

memperlihatkan penyebaran data (titik) pada normal P Plot of

Regression Standardized Residual variabel independen, dimana :

1) Jika data memyebar di sekitar garis diagonal dan mengikuti arah

2) Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak

memenuhi asumsi normalitas.

Model regresi yang baik adalah yang mempunyai distribusi data

normal atau mendekati normal.

b. Uji Multikolinearitas

Menurut Ghozali (2005:111) ”uji multikolinearitas bertujuan

untuk menguji apakah model regresi ditemukan adanya korelasi diantara

variabel independen atau variabel bebas”. Suatu model regresi yang baik

tidak ditemukan hubungan atau korelasi di antara variable independen.

Semakin rendah korelasi antar variabel independen maka persamaan

tersebut semakin baik. Untuk melihat ada tidaknya multikolinearitas maka

dilakukan dengan melihat nilai VIF (Variance Inflation Factor) dan

Tolerance dari model penelitian.

Kedua ukuran ini menunjukkan setiap variabel independen

manakah yang dijelaskan oleh variabel independen lainnya. Tolerance

mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Nilai tolerance yang terendah

sama dengan nilai VIF yang tinggi (karena VIF = 1/torerance). Nilai cut

off yang umum dipakai untuk menunjukkan adanya multikolonieritas

adalah nilai tolerance < 0,10 atau sama dengan VIF > 10. uji

variabel independen, jika nilai korelasi antar variabel independen lebih

besar dari 0,95 maka dapat disimpulkan bahwa terdapat gejala

multikolonieritas antar variabel independen dalam penelitian tersebut.

c. Uji Heteroskedastisitas

Menurut Ghozali (2005:105) ”Uji heterokedasitas bertujuan

untuk melihat apakah didalam model regresi terjadi ketidaksamaan

variance dari satu pengamatan ke pengamatan yang lain”. Suatu model

regresi yang baik adalah tidak terjadi heterokedasitas. Uji heterokedasitas

dapat dilakukan dengan melihat grafik Scatterplot antar nilai prediksi

variabel independen dengan nilai residualnya. Dasar analisis yang dapat

digunakan untuk menentukan heterokedasitas, antara lain :

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar, kemudian

menyempit), maka mengindikasikan heterokedasitas.

2) Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

heterokedasitas atau terjadi homokedastisitas.

4. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

berganda (multiple regression analysis). Analisis persamaan regresi berganda

satu variabel terikat. Persamaan regresi berganda yang digunakan dapat

dinyatakan sebagai berikut :

Y = a + b1X1 + b2X2 + e

Keterangan :

Y = Kinerja Manajerial

a = Konstanta

b1, b2 = Koefisien Regresi Variabel X X1 = Partisipasi Anggaran

X2 = Komitmen Organisasi

e = Tingkat Kesalahan Penggangu

a. Adjusted R2

Pengujian ajusted R2 digunakan untuk mengukur proporsi atau

presentase sumbangan variabel independen yang diteliti terhadap variasi

naik turunnya variabel dependen. Adjusted R2 berkisar antara nol sampai

dengan 1 (0 ≤ adjusted R2 ≤ 1). Hal ini berarti bila adjusted R2 = 0

menunjukkan tidak adanya pengaruh antara variabel independen terhadap

variabel dependen, bila adjusted R2 semakin besar mendekati 1,

menunjukkan semakin kuatnya pengaruh variabel independen terhadap

variabel dependen dan bila adjusted R2 semakin kecil mendekati 0, maka

dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap

b. Uji Signifikansi Parsial (Uji t)

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji

ini menunjukkan seberapa besar jauh pengaruh variabel independen secara

parsial terhadap variabel dependen. Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen,

Ha : b2 ≠ 0, artinya suatu variabel independen secara parsial berpengaruh

terhadap variabel dependen.

Kriteria pengambilan keputusan :

jika probabilitas < 0,05 maka Ha atau Ho ditolak,

jika probabilitas > 0,05 maka Ha ditolak atau Ho diterima.

c. Uji – F

Uji ini pada dasarnya menunjukkan apakah semua variabel

independen yang dimasukkan dalam model ini mempunyai pengaruh

secara bersama-sama terhadap variabel dependen. Uji F digunakan untuk

mengetahui signifikansi dari model persamaan regresi, apakah terdapat

hubungan signifikan antara X dan Y. Bentuk pengujiannya :

Ho : b1 = 0, artinya semua variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen,

Ha : b2 ≠ 0, artinya semua variabel independen secara simultan

Kriteria pengambilan keputusan :

jika probabilitas < 0,05 maka Ha diterima atau Ho ditolak,

jika probabilitas > 0,05 maka Ha ditolak atau Ho diterima.

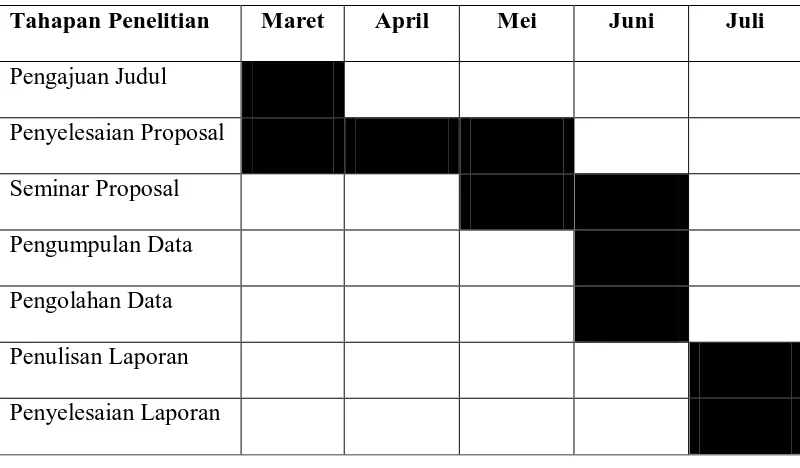

G. Jadwal dan Lokasi Penelitian

Penelitian akan dilakukan pada Koperasi Karyawan Tirtanadi Medan

yang terletak di Jalan Petani No. 1 Medan. Penelitian ini dilaksanakan pada bulan

Maret sampai dengan selesai yang riciannya dapat dilihat dalam tabel 3.1, berikut:

Tabel 3.2 Jadwal Penelitian

Jadwal penelitian yang direncanakan sebagai berikut :

Tahapan Penelitian Maret April Mei Juni Juli

Pengajuan Judul

Penyelesaian Proposal

Seminar Proposal

Pengumpulan Data

Pengolahan Data

Penulisan Laporan

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat Koperasi Karyawan Tirtanadi Medan

Koperasi Karyawan Tirtanadi Medan adalah suatu koperasi yang

tumbuh dan didirikan atas keinginan karyawan Tirtanadi sendiri. Akta

pendirian Koperasi Karyawan Tirtanadi Medan ditanda tangani oleh yang

memberi kuasa rapat pembentukan pada tanggal 23 Agustus 1986 hari sabtu di

jalan Sisingamangaraja No. 1 Medan.

Awal perjalanan Koperasi Karyawan Tirtanadi ini pertama sekali

dipimpin oleh Saudara Kamaruddin Lubis dibantu oleh unsur pengurus

lainnya, disamping tugas sehari-hari sebagai karyawan Koperasi Tirtanadi.

Anggota Koperasi Karyawan Tirtanadi adalah seluruh pegawai

PDAM Tirtanadi baik yang berada di kantor pusat, cabang maupun unit kerja

lainnya, tidak termasuk pegawai yang berstatus pegawai honor bulanan.

Dalam perjalanan Koperasi Karyawan Tirtanadi diadakan perubahan

kepengurusan sesuai SK Direksi PDAM Tirtanadi No. 38/KPT/97 tertanggal

20 Mei 1997 dalam upaya agar Koperasi Karyawan Tirtanadi lebih baik lincah

gerakannya terutama dalam melayani keinginan dan kebutuhan para anggota

baik kegiatan simpan pinjam maupun layanan-layanan keperluan anggota

Rapat anggota khusus perusahaan Anggaran Dasar Koperasi

Karyawan Tirtanadi Propinsi Daerah Tingkat I Sumatera Utara Medan yang

diadakan untuk merubah Anggaran Dasar atau penyesuaian dengan ketentuan

Undang-undang No. 25 tahun 1992 tentang koperasi yang diselenggarakan

pada tanggal 09 Februari 1998 bertempat di aula PDAM Tirtanadi.

Rapat anggota khusus perubahan anggaran dasar sah menurut

ketentuan di dalam anggaran dasar koperasi yang lama pasal 29 ayat 1 dan

dengan berpedoman kepada ketentuan undang-undang No. 25 tahun 1992

tentang perkoperasian rapat memutuskan dengan suara bulat / aklamasi untuk

merubah anggaran dasar Koperasi karyawan Tirtanadi Propinsi Daerah

Tingkat I Sumatera Utara didaftar dalam buku daftar umum Departemen dan

pengusaha kecil RI pada tanggal 16 Mei 1987, Nomor 4594/BH/V.

Dengan terbitnya Surat keputusan Direksi Perusahaan Air Minum

Tirtanadi Propinsi Sumatera Utara No. 48/KPTS/99 tanggal 27 Mei 1999

tentang Pemberhentian dan pengangkatan Pengurus harian Koperasi

Karyawan Tirtanadi Medan

2. Struktur Organisasi

Bentuk struktur Koperasi Karyawan Tirtanadi Medan adalah

sebagai berikut :

a. Rapat Anggota

Di dalam koperasi kekuasaan tertinggi terletak di tangan Rapat

bergerak dibidang tatanan perekonomian mempunyai tatanan management

yang berbeda dengan Badan Usaha lainnya. Perbedaan tersebut bersumber

pada hakekat Management Koperasi yang pada dasar falsafahnya adalah dari,

oleh dan untuk anggota yang mencerminkan pelaksanaan falsafah demokrasi

Indonesia didalam dunia usaha yang menjadi ciri khas Koperasi.

b. Pengurus

Pengurus adalah orang yang dipilih dari kalangan anggota Koperasi

Karyawan Tirtanadi Medan sebagai orang-orang yang dipercaya oleh anggota

untuk mengelola Koperasi Karyawan Tirtanadi. Adapun susunan pengurus

Koperasi Karyawan Tirtanadi Medan adalah sebagai berikut :

1) Ketua

2) Sekretaris

3) Bendahara

c. Manajer

d. Kabag Penagihan

e. Kasi Pengawas I

f. Kasi Pengawas II

g. Kasi SDM

h. Kasi Distribusi

i. Kasi Pembukuan

j. Kasi Usaha

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Data dalam penelitian ini diperoleh melalui penyebaran koesioner

kepada responden. Dari 33 koesioner yang dikirim kepada responden,

seluruhnya dikembalikan. Hal ini berarti respon rate sebesar 100%, dengan

observasi penelitian berjumlah 33 sampel.

a. Partisipasi Anggaran (X1)

Tabel 4.1 berikut menyajikan deskripsi jawaban responden pada

kuesioner.

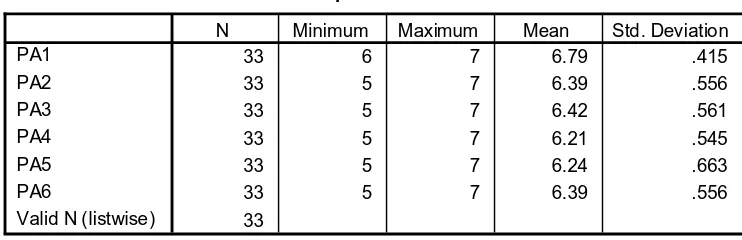

Tabel 4.1

Statistik Deskriptif Variabel Partisipasi Anggaran (X1)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Sumber : Output SPSS

Berdasarkan tabel 4.1, dapat dideskripsikan sebagai berikut.

1) Jawaban terhadap pertanyaan pertama, berkaitan dengan seberapa

besar unsur keterlibatan manajer di Koperasi Karyawan Tirtanadi

Medan dalam proses penyusunan anggaran. Jawaban terendah adalah

bahwa para manajer memberikan kontribusi tinggi terhadap

penyusunan anggaran. Nilai standar deviasi sebesar 0,415

menunjukkan bahwa tidak terdapat jawaban yang bersifat ekstrim, dan

tidak terdapat data yang outlier. Dikatakan outlier apabila data

tersebut nilainya lebih besar dari 2,5 standar deviasi.

2) Jawaban terhadap pertanyaan kedua, berkaitan dengan seberapa masuk

akal alasan atasan manajer di Koperasi Karyawan Tirtanadi Medan

dalam melakukan revisi anggaran. Jawaban terendah adalah 5,

jawaban tertinggi adalah 7, dengan rata-rata 6,39. Ini menunjukkan

bahwa para manajer memberikan kontribusi tinggi terhadap

penyusunan anggaran. Nilai standar deviasi sebesar 0,556

menunjukkan bahwa tidak terdapat jawaban yang bersifat ekstrim, dan

tidak terdapat data yang outlier.

3) Jawaban terhadap pertanyaan ketiga, berkaitan dengan seberapa sering

manajer di Koperasi Karyawan Tirtanadi Medan memberi pendapat,

atau opini tentang anggaran. Jawaban terendah adalah 5, jawaban

tertinggi adalah 7, dengan rata-rata 6,42. Ini menunjukkan bahwa para

manajer memberikan kontribusi tinggi terhadap penyusunan anggaran.

Nilai standar deviasi sebesar 0,561 menunjukkan bahwa tidak terdapat

jawaban yang bersifat ekstrim, dan tidak terdapat data yang outlier.

4) Jawaban terhadap pertanyaan keempat, berkaitan dengan seberapa

pendapat atau usulan ketika penyusunan anggaran. Jawaban terendah

adalah 5, jawaban tertinggi adalah 7, dengan rata-rata 6,21. Ini

menunjukkan bahwa para manajer memberikan kontribusi tinggi

terhadap penyusunan anggaran. Nilai standar deviasi sebesar 0,545

menunjukkan bahwa tidak terdapat jawaban yang bersifat ekstrim, dan

tidak terdapat data yang outlier.

5) Jawaban terhadap pertanyaan kelima, berkaitan dengan seberapa

banyak pengaruh manajer di Koperasi Karyawan Tirtanadi Medan

yang tercermin dalam anggaran final/ akhir. Jawaban terendah adalah

5, jawaban tertinggi adalah 7, dengan rata-rata 6,24. Ini menunjukkan

bahwa para manajer memberikan kontribusi tinggi terhadap

penyusunan anggaran. Nilai standar deviasi sebesar 0,663

menunjukkan bahwa tidak terdapat jawaban yang bersifat ekstrim, dan

tidak terdapat data yang outlier.

6) Jawaban terhadap pertanyaan keenam, berkaitan dengan seberapa

penting kontribusi manajer di Koperasi Karyawan Tirtanadi Medan

dalam proses penyusunan anggaran. Jawaban terendah adalah 5,

jawaban tertinggi adalah 7, dengan rata-rata 6,39. Ini menunjukkan

bahwa para manajer memberikan kontribusi tinggi terhadap

penyusunan anggaran. Nilai standar deviasi sebesar 0,556

menunjukkan bahwa tidak terdapat jawaban yang bersifat ekstrim, dan

b. Komitmen Organisasi (X2)

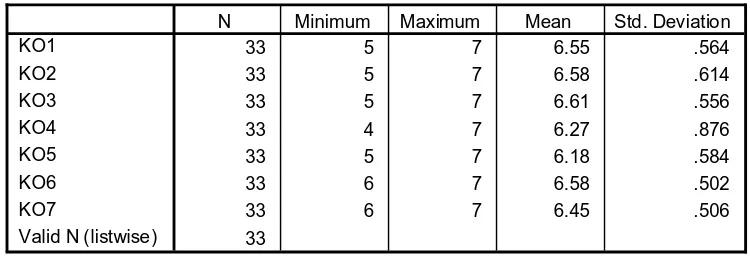

Tabel 4.2 berikut menyajikan deskripsi jawaban responden pada

kuesioner komitmen organisasi.

Tabel 4.2

Statistik Deskriptif Variabel Komitmen Organisasi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Sumber : Output SPSS

Berdasarkan tabel 4.2, dapat dideskripsikan sebagai berikut.

1) Pertanyaan pertama menunjukkan seberapa keras manajer Koperasi

Karyawan Tirtanadi Medan bekerja agar perusahaan tersebut berjalan

dengan baik. Rata-rata jawaban responden adalah 6,55 yang

menunjukkan tingginya kemauan untuk bekerja keras lebih dari pada

apa yang diharapkan. Standar deviasi adalah 0,564 artinya tidak

terdapat data yang outlier.

2) Pertanyaan kedua menunjukkan seberapa bangga manajer di Koperasi

Karyawan Tirtanadi Medan terhadap perusahaan tempatnya bekerja.

bangganya responden pada perusahaan tempatnya bekerja. Standar

deviasi adalah 0,614 artinya tidak terdapat data yang outlier.

3) Pertanyaan ketiga menunjukkan seberapa baik manajer di Koperasi

Karyawan Tirtanadi Medan dalam menerima tugas apa saja agar dapat

tetap bekerja di perusahaan ini. Rata-rata jawaban responden adalah

6,61 yang menunjukkan tingginya kesetiaan responden agar tetap

bekerja di perusahaan tempatnya bekerja. Standar deviasi adalah

0,556 artinya tidak terdapat data yang outlier.

4) Pertanyaan keempat menunjukkan seberapa baik manajer di Koperasi

Karyawan Tirtanadi Medan dalam hal kesamaan nilai dengan

tempatnya bekerja. Rata-rata jawaban responden adalah 6,27 yang

menunjukkan tingginya kesamaan nilai yang dianut responden dengan

nilai yang dianut perusahaan tempatnya bekerja. Standar deviasi

adalah 0,876 artinya tidak terdapat data yang outlier.

5) Pertanyaan kelima menunjukkan seberapa bangga manajer di Koperasi

Karyawan Tirtanadi Medan mengatakan kepada orang lain tempatnya

bekerja. Rata-rata jawaban responden adalah 6,18 yang menunjukkan

kebanggaan responden terhadap tempatnya bekerja. Standar deviasi

adalah 0,584 artinya tidak terdapat data yang outlier.

6) Pertanyaan keenam menunjukkan seberapa sering perusahaan

memberikan inspirasi manajer di Koperasi Karyawan Tirtanadi Medan

yang menunjukkan bahwa perusahaan memberikan inspirasi dalam

pencapaian kinerja responden. Standar deviasi adalah 0,502 artinya

tidak terdapat data yang outlier.

7) Pertanyaan ketujuh menunjukkan seberapa senang manajer di Koperasi

Karyawan Tirtanadi Medan dalam memilih perusahaan tempatnya

bekerja. Rata-rata jawaban responden adalah 6,45 yang menunjukkan

kesenangan responden dalam memilih perusahaan tersebut sebagai

tempatnya bekerja. Standar deviasi adalah 0,506 artinya tidak terdapat

data yang outlier.

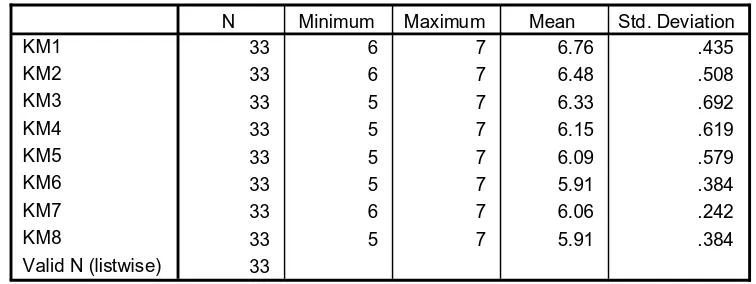

c. Kinerja Manajerial (Y)

Tabel 4.3 berikut menyajikan deskripsi jawaban responden pada

kuesioner kinerja manajerial.

Tabel 4.3

Statistik Deskriptif Variabel Kinerja Manajerial

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Berdasarkan tabel 4.3, dapat dideskripsikan sebagai berikut.

1) Pertanyaan pertama berkaitan dengan pengukuran seberapa tinggi

kemampuan manajer di Koperasi Karyawan Tirtanadi Medan dalam

melakukan tugas perencanaan. Rata-rata jawaban responden adalah

6,76. Ini menunjukkan bahwa responden memiliki nilai kecakapan

tinggi. Nilai standar deviasi sebesar 0,435 menunjukkan bahwa tidak

ada jawaban yang bersifat ekstrim, dan tidak terdapat data yang

outlier.

2) Pertanyaan kedua berkaitan dengan pengukuran seberapa tinggi

kemampuan manajer di Koperasi Karyawan Tirtanadi Medan dalam

melakukan tugas investigasi. Rata-rata jawaban responden adalah 6,48.

Ini menunjukkan bahwa responden memiliki nilai kecakapan tinggi.

Nilai standar deviasi sebesar 0,508 menunjukkan bahwa tidak ada

jawaban yang bersifat ekstrim, dan tidak terdapat data yang outlier.

3) Pertanyaan ketiga berkaitan dengan pengukuran seberapa tinggi

kemampuan manajer di Koperasi Karyawan Tirtanadi Medan dalam

melakukan tugas koordinasi. Rata-rata jawaban responden adalah 6,33.

Ini menunjukkan bahwa responden memiliki nilai kecakapan tinggi.

Nilai standar deviasi sebesar 0,692 menunjukkan bahwa tidak ada

jawaban yang bersifat ekstrim, dan tidak terdapat data yang outlier.

4) Pertanyaan keempat berkaitan dengan pengukuran seberapa tinggi

melakukan tugas evaluasi. Rata-rata jawaban responden adalah 6,15.

Ini menunjukkan bahwa responden memiliki nilai kecakapan tinggi.

Nilai standar deviasi sebesar 0,619 menunjukkan bahwa tidak ada

jawaban yang bersifat ekstrim, dan tidak terdapat data yang outlier.

5) Pertanyaan kelima berkaitan dengan pengukuran seberapa tinggi

kemampuan manajer di Koperasi Karyawan Tirtanadi Medan dalam

melakukan tugas pengawasan. Rata-rata jawaban responden adalah

6,09. Ini menunjukkan bahwa responden memiliki nilai kecakapan

tinggi. Nilai standar deviasi sebesar 0,579 menunjukkan bahwa tidak

ada jawaban yang bersifat ekstrim, dan tidak terdapat data yang

outlier.

6) Pertanyaan keenam berkaitan dengan pengukuran seberapa tinggi

kemampuan manajer di Koperasi Karyawan Tirtanadi Medan dalam

melakukan tugas staffing. Rata-rata jawaban responden adalah 5,91.

Ini menunjukkan bahwa responden memiliki nilai kecakapan tinggi.

Nilai standar deviasi sebesar 0,384 menunjukkan bahwa tidak ada

jawaban yang bersifat ekstrim, dan tidak terdapat data yang outlier.

7) Pertanyaan ketujuh berkaitan dengan pengukuran seberapa tinggi

kemampuan manajer di Koperasi Karyawan Tirtanadi Medan dalam

melakukan tugas negosiasi. Rata-rata jawaban responden adalah 6,06.

Nilai standar deviasi sebesar 0,242 menunjukkan bahwa tidak ada

jawaban yang bersifat ekstrim, dan tidak terdapat data yang outlier.

8) Pertanyaan kedelapan berkaitan dengan pengukuran seberapa tinggi

kemampuan manajer di Koperasi Karyawan Tirtanadi Medan dalam

melakukan tugas perwakilan. Rata-rata jawaban responden adalah

5,91. Ini menunjukkan bahwa responden memiliki nilai kecakapan

tinggi. Nilai standar deviasi sebesar 0,384 menunjukkan bahwa tidak

ada jawaban yang bersifat ekstrim, dan tidak terdapat data yang

outlier.

2. Hasil Uji Kualitas Data

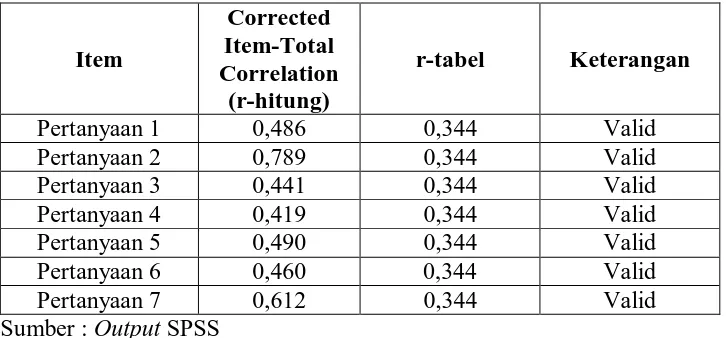

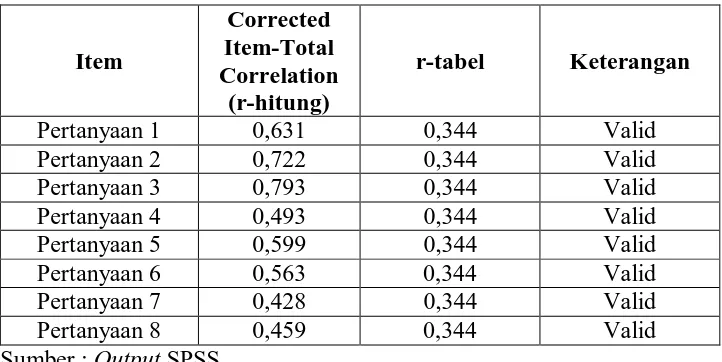

Uji validitas dilakukan dengan melihat korelasi antara skor butir

dengan skor faktor harus berkorelasi positif, kemudian membandingakan r

tabel dengan r hitung dari tiap butir pertanyaan pada α = 0,05 dengan derajat

kebebasan (n-k). Untuk data sejumlah (n) = 33 sampel, dengan degree of

freedom (df) = n-2=31, dimana digunakan n – 2 karena penelitian ini

menggunakan 2 variabel independen, penggunaan derajat signifikansi (α)

sebesar 5% akan menghasilkan r-tabel sebesar 0,344. sedangkan nilai

reliabilitas dilihat dari cronbach alpa masing-masing instrumen penelitian

harus lebih besar dari pada 0,6.

a. Hasil Uji Validitas dan Reliabilitas Partisipasi Anggaran (X1)

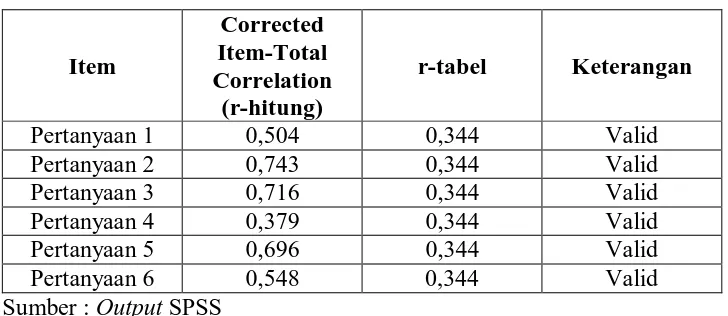

Tabel 4.4

Hasil Uji Validitas Item Pertanyaan Variabel Partisipasi Anggaran

Item

Corrected Item-Total Correlation

(r-hitung)

r-tabel Keterangan

Pertanyaan 1 0,504 0,344 Valid

Sumber : Output SPSS

Berdasarkan hasil pengujian seperti pada tabel 4.4, keenam item

pertanyaan menghasilkan r-hitung yang lebih besar dari r-tabel. Sehingga

keenam pertanyaan mampu mengukur partisipasi responden dalam

penyusunan anggaran.

Tabel 4.5 berikut ini menyajikan hasil uji reliabilitas terhadap item

pertanyaan variabel partisipasi anggaran.

Tabel 4.5

Hasil Uji Reliabilitas Item Pertanyaan Variabel Partisipasi Anggaran

Sumber : Output SPSS

Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka

Cronbach’s Alpha lebih besar dari 0,6 yaitu sebesar 0,824. Berdasarkan Reliability Statistics

.824 6

Cronbach's