SKRIPSI

“ PENGARUH RASIO PROFITABILITAS, RASIO LEVERAGE, DAN RASIO PASAR TERHADAP PERUBAHAN HARGA SAHAM PADA

PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA “

OLEH

NAMA : AZWANI SINAGA NIM : 090522021

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“ PENGARUH RASIO PROFITABILITAS, RASIO LEVERAGE, DAN RASIO PASAR TERHADAP PERUBAHAN HARGA SAHAM PADA

PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA ”

Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akhir guna untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, Juli 2011

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Rasio Profitabilitas, Rasio Leverage, dan Rasio Pasar terhadap perubahan harga saham pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia sejak tahun 2007 sampai dengan tahun 2009. Variabel yang digunakan dalam penelitian ini adalah net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), dan earning per share (EPS). Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap perubahan harga saham.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian terdahulu dengan populasi penelitian berupa perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan tahun 2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 18 perusahaan sebagai sampel. Data yang digunakan adalah data sekunder, dimana net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), dan earning per share (EPS) sebagai variabel independen dan perubahan harga saham sebagai variabel dependen. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini membuktikan bahwa secara simultan net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), dan earning per share (EPS) tidak berpengaruh signifikan terhadap harga saham. Hal ini dapat dijelaskan dalam adjusted R² yang hanya sebesar 5,2% dimana variabel perubahan harga saham dapat dijelaskan oleh variabel independen yang ada yaitu net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), dan earning per share (EPS). Sisanya sebesar 94,8% dipengaruhi oleh variabel lain yang tidak dijelaskan dalam model penelitian ini. Secara parsial, penelitian ini menunjukkan net profit margin (NPM), return on equity (ROE), dan debt to equity ratio (DER), dan earning per Share (EPS) tidak berpengaruh signifikan terhadap perubahan harga saham. Semoga penelitian ini dapat membantu para investor dalam menetapkan keputusan investasi terkhususnya pada perusahaan real estate dan property.

ABSTRACT

This study analyzed the influence of financial performance to the changing of stock price of the real estate and property corporation listing on Indonesian Stock Exchange since 2007 up to 2009. variable that is utilized in research were net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), and earning per share (EPS). This study was also intended to know which performance measures have the most significant effect to the changing of stock price.

This research is classified as causal research and replication to former research, which population of this research are real estate and property corporation listing on Indonesian Stock Exchange periodical 2007 up to 2009. The sample selections using purposive sampling methods and resulting 18 corporation as a sample. Data of this research are secondary data which consists of net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), and earning per share (EPS) as independence variable; and stock price as dependence variable. The statistic methods that’s used is multiple regressions analysis and the model has been tested in classic assumption.

The result proof that net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), and earning per share (EPS) have no influence significantly and simultaneously the stock price. Adjusted R² expressed 5,2% influence given by independent variable. The rest 94,8 % influence given by other variable are not mentioned in this research model. Partially net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), and earning per share (EPS) have no significant influence to the stock price. This research hopefully can help investor on making investment decision especially on the real estate and property corporation.

KATA PENGANTAR

Segala puji dan syukur kupanjatkan kepada-Mu Allah Yang Maha Kuasa karena atas segala berkah dan rahmat yang tiada terkira yang senantiasa Engkau berikan kepadaku dalam menyelesaikan skripsi ini. Kasih dan Sayang-Mu sungguh luar biasa dalam setiap langkah hidupku. Biarlah setiap hari aku boleh bersyukur atas segala anugerah yang Engkau berikan.

Adapun judul skripsi ini adalah “Pengaruh Rasio Profitabilitas, Rasio Leverage, dan Rasio Pasar Terhadap Perubahan Harga Saham Pada Perusahaan

Real Estate dan Property Yang Terdaftar di Bursa Efek Indonesia”, yang

ditujukan guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Program Studi S-1 Akuntansi Universitas Sumatera Utara. Dengan segenap cinta dan kasih sayang, penulis persembahkan kepada Buya dan Ummi tersayang: Drs.H.A.Zainuddin Sinaga dan Azizah, S.PdI yang senantiasa melimpahkan cinta, kasih sayang, dan semangat serta selalu mendoakan penulis dalam penyelesaian skripsi ini.

Pada kesempatan ini, penulis ingin mengucapkan terimakasih yang tulus dan ikhlas kepada yang terhormat:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, MSi, Ak selaku Ketua Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Zainal A.T. Silangit, SE, Ak selaku Dosen Pembimbing, atas bimbingan dan arahan Bapak dalam proses penyelesaian skripsi ini.

5. Bapak Drs. Hotmal Ja’far ,MM, Ak selaku Dosen Penguji I, dan Bapak Drs. Sucipto, M.M, Ak selaku dosen penguji II atas segala masukan dan saran yang telah diberikan.

Penulis berharap agar kiranya skripsi ini dapat bermanfaat bagi banyak pihak yang membacanya.

Medan, Juli 2011 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ……….……. i

ABSTRACT... ii

KATA PENGANTAR ……… iii

DAFTAR ISI……….….. v

DAFTAR TABEL ………... viii

DAFTAR GAMBAR ………... ix

DAFTAR LAMPIRAN ………....………..…… x

DAFTAR SINGKATAN... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Perumusan Masalah... 7

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis... 8

2.1 Saham... 9

2.1.1 Pengertian Saham... 9

2.1.2 Jenis-Jenis Saham... 11

2.2 Pendekatan Harga Saham... 11

2.3 Perubahan Harga Saham... 16

2.4 Rasio Keuangan... 17

2.4.1 Pengertian Rasio Keuangan... 17

2.4.2 Jenis-jenis Rasio Keuangan... 20

2.5 Informasi Laporan Keuangan……….. 23

BAB III METODE PENELITIAN

A. Desain Penelitian... 31

B. Populasi dan Sampel Penelitian... 31

C. Jenis dan Sumber Data... 32

D. Metode Pengumpulan Data... 33

E. Definisi Operasional dan Pengukuran Variabel... 34

3.1 Variabel Independen... 34

3.2 Variabel Dependen... 35

F. Metode Analisis Data... 34

3.1 Pengujian Asumsi Klasik... 36

3.1.1 Uji Normalitas... 37

3.1.2 Uji Multikolinearitas... 39

3.1.3 Uji Heterokedastisitas... 40

3.1.4 Uji Autokorelasi... 41

3.2 Pengujian Hipotesis Penelitian... 42

3.2.1 Uji Signifikansi Simultan... 42

3.2.2 Uji Signifikansi Parsial... 43

G.Jadwal Penelitian... 44

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian... 45

B. Analisis Data Penelitian... 47

4.1 Statistik Deskriptif... 47

4.2 Pengujian Asumsi Klasik... 48

4.2.1 Uji Normalitas... 49

4.2.2 Uji Multikolinearitas... 52

4.2.3 Uji Heterokedastisitas... 53

4.2.4 Uji Autokorelasi... 54

4.3 Analisis Regresi... 56

4.3.1 Persamaan Regresi... 56

4.3.3 Pengujian Hipotesis... 60

a. Uji Signifikansi Simultan... 60

b. Uji Signifikansi Parsial... 61

C. Analisis Hasil Penelitian... 64

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 70

B. Keterbatasan Penelitian... 71

C. Saran... 72

DAFTAR PUSTAKA... 73

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Tinjauan Peneliti Terdahulu... 26

Tabel 3.1 Jadwal Penelitian... 44

Tabel 4.1 Data Sampel Perusahaan real estate dan properyt... 45

Tabel 4.2 Statistik Deskriptif... 47

Tabel 4.3 Hasil Uji Normalitas... 49

Tabel 4.4 Tabel Uji Multikolineritas... 52

Tabel 4.5 Tabel Uji Autokorelasi... 55

Tabel 4.6 Analisi Hasil Regresi... 57

Tabel 4.7 Analisis Koefisien Korelasi dan Koefisien Determinasi... 59

Tabel 4.8 Hasil Uji F... 61

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual... 27

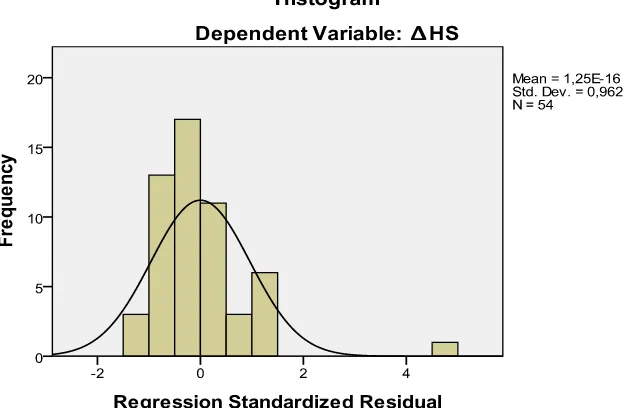

Gambar 4.1 Histogram... 50

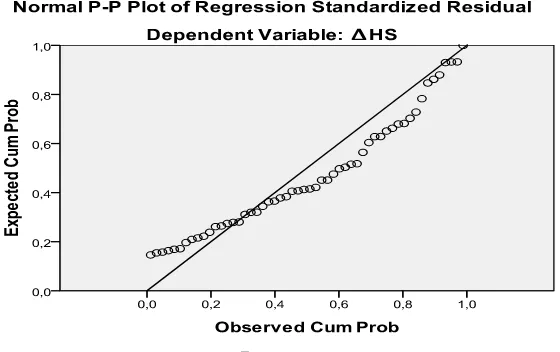

Gambar 4.2 Grafik Normal P-Plot... 51

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman Lampiran i Data Populasi Perusahaan real estate dan property yang

terdaftar di BEI ………...75

Lampiran ii Data Sampel Perusahaan real estate dan property yang terdaftar di BEI...78

Lampiran iii Data Variabel Penelitian Net Profit Margin...79

Lampiran iv Data Variabel Penelitian Return On Equity...80

Lampiran v Data Variabel Penelitian Debt Equity Ratio...81

Lampiran vi Data Variabel Penelitian Earning Per Share...82

Lampiran vii Data Variabel Penelitian Harga Saham...83

Lampiran viii Data Variabel Penelitian Perubahan Harga Saham...84

Lampiran ix Data Variabel Penelitian Kumulatif Tahun 2007-2009...85

Lampiran x Statisrik Deskriptif...87

Lampiran xi Hasil Uji Normalitas ...87

Lampiran xii Histogram dan Grafik Normal P-Plot...88

Lampiran xiii Hasil Uji Multikolinearitas...89

Lampiran xiv Hasil Uji Heteroskedastisitas...89

Lampiran xv Hasil Uji Autokorelasi...90

Lampiran xvi Hasil Koefisien Regresi...90

Lampiran xvii Hasil Koefisien Korelasi dan Koefisien Determinasi...90

Lampiran xviii Hasil Uji F...91

DAFTAR SINGKATAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Rasio Profitabilitas, Rasio Leverage, dan Rasio Pasar terhadap perubahan harga saham pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia sejak tahun 2007 sampai dengan tahun 2009. Variabel yang digunakan dalam penelitian ini adalah net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), dan earning per share (EPS). Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap perubahan harga saham.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian terdahulu dengan populasi penelitian berupa perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan tahun 2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 18 perusahaan sebagai sampel. Data yang digunakan adalah data sekunder, dimana net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), dan earning per share (EPS) sebagai variabel independen dan perubahan harga saham sebagai variabel dependen. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini membuktikan bahwa secara simultan net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), dan earning per share (EPS) tidak berpengaruh signifikan terhadap harga saham. Hal ini dapat dijelaskan dalam adjusted R² yang hanya sebesar 5,2% dimana variabel perubahan harga saham dapat dijelaskan oleh variabel independen yang ada yaitu net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), dan earning per share (EPS). Sisanya sebesar 94,8% dipengaruhi oleh variabel lain yang tidak dijelaskan dalam model penelitian ini. Secara parsial, penelitian ini menunjukkan net profit margin (NPM), return on equity (ROE), dan debt to equity ratio (DER), dan earning per Share (EPS) tidak berpengaruh signifikan terhadap perubahan harga saham. Semoga penelitian ini dapat membantu para investor dalam menetapkan keputusan investasi terkhususnya pada perusahaan real estate dan property.

ABSTRACT

This study analyzed the influence of financial performance to the changing of stock price of the real estate and property corporation listing on Indonesian Stock Exchange since 2007 up to 2009. variable that is utilized in research were net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), and earning per share (EPS). This study was also intended to know which performance measures have the most significant effect to the changing of stock price.

This research is classified as causal research and replication to former research, which population of this research are real estate and property corporation listing on Indonesian Stock Exchange periodical 2007 up to 2009. The sample selections using purposive sampling methods and resulting 18 corporation as a sample. Data of this research are secondary data which consists of net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), and earning per share (EPS) as independence variable; and stock price as dependence variable. The statistic methods that’s used is multiple regressions analysis and the model has been tested in classic assumption.

The result proof that net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), and earning per share (EPS) have no influence significantly and simultaneously the stock price. Adjusted R² expressed 5,2% influence given by independent variable. The rest 94,8 % influence given by other variable are not mentioned in this research model. Partially net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), and earning per share (EPS) have no significant influence to the stock price. This research hopefully can help investor on making investment decision especially on the real estate and property corporation.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal merupakan sarana untuk melakukan investasi yaitu memungkinkan para pemodal untuk melakukan diversifikasi investasi, membentuk portofolio sesuai dengan resiko yang bersedia mereka tanggung dengan tingkat keuntungan yang diharapkan. Sangat penting bagi perusahaan untuk selalu memperhatikan kepentingan para pemilik modal dengan jalan memaksimalkan nilai perusahaan, karena nilai perusahaan merupakan ukuran keberhasilan atas pelaksanaan fungsi-fungsi keuangannya. Motif pemilik modal menanamkan dananya pada sekuritas adalah mendapatkan return (tingkat pengembalian) yang maksimal dengan resiko tertentu atau memperoleh return tertentu pada resiko yang minimal.

pada suatu tempat tertentu yaitu di bursa efek. Di Indonesia disebut dengan Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES). Pada tanggal 30 November 2007 Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) resmi berganti nama menjadi Bursa Efek Indonesia (BEI).

Harga saham merupakan indikator adanya keberhasilan manajemen dalam mengelola perusahaan. Jika harga saham suatu perusahaan selalu mengalami kenaikan, maka investor atau calon investor menilai bahwa perusahaan berhasil dalam mengelola usahanya. Kepercayaan investor atau calon investor sangat bermanfaat bagi emiten, karena semakin banyak orang yang percaya terhadap emiten maka keinginan untuk berinvestasi pada emiten tersebut semakin kuat. Menurut teori, semakin banyak permintaan terhadap saham suatu emiten maka akan menaikkan harga saham emiten tersebut. Jika harga saham yang tinggi dapat dipertahankan, kepercayaan investor atau calon investor terhadap emiten juga semakin tinggi dan hal tersebut akan menaikkan nilai emiten. Sebaliknya, jika harga saham selalu mengalami penurunan terus-menerus berarti akan menurunkan nilai emiten dimata investor atau calon investor.

Laporan keuangan disusun setiap akhir periode sebagai laporan pertanggungjawaban atas pengelolaan suatu perusahaan. Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh suatu perusahaan. Data keuangan tersebut akan lebih berarti bagi pihak-pihak stockholders apabila data keuangan tersebut diperbandingkan untuk dua periode atau lebih, dan dianalisa lebih lanjut sehingga dapat diperoleh data yang akan dapat mendukung keputusan yang akan diambil.

Rasio keuangan adalah perbandingan antara dua elemen laporan keuangan yang menunjukkan suatu indikator kesehatan keuangan pada waktu tertentu. Rasio keuangan yang diolah dari laporan keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan oleh berbagai pihak. Alat ukur utama untuk mengevaluasi potensi dan posisi keuangan perusahaan dalam kegiatan investasi yang umum digunakan oleh investor adalah rasio profitabilitas, rasio leverage dan rasio pasar. Sesuai dengan latar belakang penelitian yang mendasar pada investasi dalam surat berharga, rasio profitabilitas yang dihitung sebagai variabel penelitian adalah net profit margin (NPM) dan return on equity (ROE), rasio leverage yakni debt to equity ratio (DER) serta rasio pasar yakni earning per share (EPS).

dari kreditor maupun investasi dari pihak luar. Rasio profitabilitas menurut Horne (2005:222) adalah “rasio yang menghubungkan laba dari penjualan dan investasi”. Rasio ini sangat penting untuk mengetahui sampai sejauh mana kemampuan perusahaan menghasilkan laba baik yang berasal dari kegiatan operasional maupun kegiatan non operasional.

Rasio leverage disebut juga rasio solvabilitas. Rasio ini menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset. Rasio leverage menurut Horne (2005:209) adalah “rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh utang”. Pihak yang paling berkepentingan terhadap rasio leverage perusahaan adalah kreditur dan pemegang saham. Semakin besar jumlah

pendanaan yang berasal dari kreditur, semakin tinggi resiko perusahaan tidak dapat membayar seluruh kewajiban dan bunganya. Bagi pemegang saham, semakin tinggi rasio leverage, semakin rendah tingkat pengembalian yang akan diterima pemegang saham karena perusahaan harus melakukan pembayaran bunga sebelum laba dibagikan kepada pemegang saham dalam bentuk dividen.

Rasio pasar merupakan rasio yang khusus dipergunakan di pasar modal yang

dalam struktur modal. Laba per saham telah sejak dulu dihitung dan digunakan oleh para analis keuangan. Perhitungan laba per saham yang mengarah ke masa depan mencoba memberikan informasi mengenai laba per saham yang mungkin akan diperoleh di masa datang.

Investor akan cenderung memilih berinvestasi dalam perusahaan yang memiliki rasio profitabilitas dan rasio leverage yang berada diatas atau setara dengan rata-rata dan berakibat pada kenaikan harga saham perusahaan tersebut. Selain kedua rasio tersebut, rasio pasar juga menunjukkan informasi yang cenderung dilihat dari sudut pandang investor dan biasanya diungkapkan dalam basis per saham. Investor tertarik dengan saham yang memiliki return positif dan tinggi karena akan meningkatkan kesejahteraan investor. Investor sebelum melakukan investasi pada perusahaan yang terdaftar di BEI melakukan analisis kinerja perusahaan antara lain menggunakan rasio keuangan sehingga kinerja keuangan perusahaan berkaitan dengan return harga saham perusahaan.

serap pasar terhadap produk property serta adanya usaha-usaha yang dilakukan oleh pemerintah untuk menarik minat para investor. Hal ini disebabkan karena perusahaan property dan real estate merupakan salah satu perusahaan yang menjadi ujung tombak pertumbuhan ekonomi sebesar 6,5%. Menjadi ujung tombak pertumbuhan ekonomi membuat perusahaan property di Indonesia dihadapkan pada suatu keputusan penting untuk meningkatkan kemampuannya dalam memperoleh laba. Secara umum, investasi real estate dan property dianggap lebih aman daripada jenis investasi lainnya. Keuntungan berinvestasi di real estate dan property yang paling menarik sebenarnya dari investasi ini

memungkinkan untuk menggunakan dana orang lain untuk memulai investasi. Dengan berinvestasi ke real estate dan property, cenderung mempunyai kesempatan untuk mendapatkan hasil return investasi yang besar.

berpengaruh signifikan terhadap harga saham, sedangkan penelitian Debora (2010) menemukan bahwa debt to equity ratio (DER) tidak berpengaruh signifikan terhadap harga saham. Namun, disisi lain, penelitian Sasongko (2007) dan Debora (2010) menemukan hasil penelitian yang sama, earning per share (EPS) secara parsial dan simultan berpengaruh signifikan terhadap harga saham.

Penulis mencoba untuk mengetahui adanya konsistensi rasio yang mempengaruhi perubahan harga saham. Faktor-faktor yang diangkat dalam penelitian ini yaitu net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER), dan earning per share (EPS). Penelitian ini dilakukan untuk

menguji kembali dengan adanya variabel independen yang sama. Perbedaan dengan penelitian sebelumnya terdapat pada periode penelitian dan objek penelitian. Berdasarkan alasan tersebut, penulis tertarik untuk melakukan penelitian dalam bentuk skripsi mengenai “Pengaruh Rasio Profitabilitas, Rasio Leverage dan Rasio Pasar terhadap Perubahan Harga Saham pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah “Apakah rasio profitabilitas, rasio leverage, dan rasio pasar berpengaruh signifikan secara parsial dan simultan

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui “Pengaruh signifikansi rasio profitabilitas, rasio leverage, dan rasio pasar secara parsial dan simultan terhadap perubahan harga saham pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

a. Akademisi, penelitian ini diharapkan dapat memberikan gambaran sejauh mana pengukuran rasio NPM, ROE, DER, dan EPS mempengaruhi perubahan harga saham perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2007, 2008 dan 2009,

b. Bagi BAPEPAM (Badan Pelaksana Pasar Modal), PT (Perusahaan Terbuka), BEI (Bursa Efek Indonesia), calon emiten dan profesi terkait, hasil penelitian ini diharapkan dapat bermanfaat untuk referensi dalam menentukan strategi investasinya dan sebagai bahan pertimbangan dalam

strategi penciptaan nilai bagi pemegang saham (stockholder).

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 2.1 Saham

2.1.1 Pengertian Saham

Saham (capital stock) merupakan salah satu instrumen pasar keuangan.

Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan

untuk pendanaan perusahaan. Pada sisi lain, saham merupakan instrumen investasi

yang banyak dipilih para investor karena saham mampu memberikan tingkat

keuntungan yang menarik. Saham dapat didefinisikan sebagai tanda penyertaan

modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan

terbatas.

Menurut Anoraga, Pakarti (2006:54) pengertian saham dapat diartikan: “Saham merupakan tanda penyertaan modal pada suatu perseroan terbatas dan memiliki manfaat diantaranya :

a. dividend, bagian dari keuntungan perusahaan yang dibagikan kepada pemegang saham,

b. capital gain, adalah keuntungan yang diperoleh dari selisih harga jual dengan harga belinya,

c. manfaat nonfinancial yaitu timbulnya kebanggaan dan kepuasan memperoleh hak suara dalam menentukan jumlahnya perusahaan”.

Pada dasarnya ada 2 (dua) keuntungan yang diperoleh investor dengan membeli atau memiliki saham, yaitu dividend dan capital gain.

1. Dividend

Dividend yaitu pembagian keuntungan yang diberikan perusahaan

penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan. Dividend yang dibagikan perusahaan dapat berupa dividen tunai dan

dividen saham. Dividend saham diberikan kepada setiap pemegang saham sehingga jumlah saham yang dimiliki pemodal akan bertambah.

2. Capital gain

Capital gain merupakan selisih lebih antara harga beli dan harga jual.

Capital gain terbentuk dengan adanya aktivitas perdagangan saham di

pasar sekunder. Umumnya permodal dengan orientasi jangka pendek mengejar keuntungan melalui capital gain.

a) Tidak mendapat dividen

Perusahaan akan membagikan dividen jika operasi perusahaan mengalami keuntungan. Perusahaan tidak dapat membagikan dividen jika perusahaan mengalami kerugian. Dengan demikian potensi keuntungan pemodal untuk mendapatkan deviden ditentukan oleh kinerja perusahaan tersebut.

b) Capital loss

Dalam aktivitas perdagangan saham, tidak selalu pemodal mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya pemodal harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian, pemodal mengalami capital loss.

c) Saham di delist dari bursa (Delisting)

Suatu saham perusahaan di delist dari bursa umumnya karena kinerja yang buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan di bursa efek pada umumnya.

2.1.2 Jenis-jenis Saham

a. Saham berdasarkan cara peralihan hak. 1. Saham atas unjuk (bearer stock)

Diatas sertifikat saham atas unjuk tidak dituliskan nama pemiliknya. Dengan pemilikan saham ini, seorang pemilik sangat mudah untuk mengalihkan atau memindahkannya kepada orang lain karena sifatnya mirip dengan uang.

2. Saham atas nama (registered stock)

Diatas sertifikat saham ini ditulis nama pemiliknya. Cara pemindahannya harus memenuhi prosedur tertentu yaitu dengan dokumen peralihan, kemudian nama pemiliknya dicatat dalam buku perusahaan yang khusus memuat daftar nama pemegang saham.

b. Saham berdasarkan hak tagihan (klaim). 1. Saham biasa (common stock)

Saham biasa selalu muncul dalam setiap struktur modal saham perseroan terbatas. Besar kecilnya dividen yang diterima tidak tetap, tergantung pada keputusan RUPS.

2. Saham preferen (preferred stock)

Saham preferen merupakan gabungan pendanaan antara hutang dan saham biasa. Dalam praktek terdapat beraneka ragam jenis saham preferen diantaranya adalah cumulative preferred stock, non cumulative preferred stock, participating preferred stock, dan convertible preferred stock.

c. Saham berdasarkan kinerja saham. 1. Blue chip stock

Yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

2. Income stock

Merupakan saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya.

3. Growth stock

Saham ini merupakan saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

4. Speculative stock

Saham ini merupakan saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang meskipun belum pasti.

5. Counter cyclical stock

Berdasarkan fungsinya, nilai suatu saham dapat dibagi atas tiga kelompok, yaitu par value (nilai nominal), base price (nilai dasar), dan market price (nilai pasar).

a) Par value (Nilai nominal)

Par value atau disebut juga stated value atau face value atau

menurut bahasa Indonesia disebut sebagai nilai nominal. Nilai nominal yaitu nilai yang tercantum pada saham yang bersangkutan. Nilai nominal ini berfungsi untuk tujuan akuntansi.

b) Base price (Nilai/ harga dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu saham yang dipergunakan didalam perhitungan indeks harga saham. Harga dasar suatu saham baru merupakan harga perdananya. Harga dasar ini dapat berubah sesuai aksi emiten yang dilakukan.

c) Market Price (nilai atau harga pasar)

2.2 Pendekatan Harga Saham

Analisis saham merupakan salah satu dari sekian tahapan dalam proses investasi yang berarti melakukan analisis terhadap individual atau sekelompok sekuritas. Analisis yang sering digunakan untuk menilai suatu saham yaitu analisis fundamental dan analisis teknikal. Untuk menentukan harga saham terdapat dua pendekatan umum yaitu analisis fundamental dan analisis teknikal.

a. Analisis Fundamental

Analisis fundamental merupakan salah satu cara yang lazim digunakan oleh para pemodal untuk menilai saham. Analisis fundamental merupakan analisis historis atas kekuatan keuangan dari suatu perusahaan yang sering disebut dengan company analysis. Data yang digunakan adalah data historis, artinya data yang telah terjadi dan mencerminkan keadaan keuangan yang sebenarnya pada saat analisis (Husnan, 2002:303). Cara yang digunakan untuk menganalisis perusahaan adalah dengan menggunakan analisis rasio keuangan, mengidentifikasi kecenderungan atau pertumbuhan yang mungkin ada, mengevaluasi efisiensi operasional dan memahami sifat dasar atau karakteristik operasional dari perusahaan tersebut.

Analisis fundamental mencoba memperkirakan harga saham dimasa yang akan datang dengan:

2) menerapkan hubungan varaibel-variabel tersebut sehingga diperoleh taksiran harga saham.

Para analis fundamental mencoba memperkirakan harga saham di masa mendatang dengan mengestimasi nilai dari faktor-faktor tersebut sehingga diperoleh taksiran harga saham.

b. Analisis Teknikal

Analisis teknikal merupakan suatu teknik yang menggunakan data atau catatan pasar untuk berusaha mengakses permintaan dan penawaran suatu saham, volume perdagangan, indeks harga saham baik individual maupun gabungan serta faktor-faktor lain yang bersifat teknis. Model analisis teknikal lebih menekankan pada perilaku pasar modal di masa mendatang berdasarkan kebiasaan di masa lalu. Analisis ini berupaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham tersebut (kondisi pasar) di waktu lalu.

Para penganut analisis ini menyatakan bahwa:

1) harga saham mencerminkan informasi yang relevan,

2) informasi tersebut ditunjukkan oleh perubahan harga saham di waktu lalu.

3) karena perubahan harga saham akan mempunyai pola tertentu, maka pola tersebut akan berulang.

Sasaran yang ingin dicapai dari analisis adalah ketepatan waktu dalam memprediksi pergerakan harga jangka pendek suatu saham, oleh karena itu informasi yang berasal dari faktor-faktor terkait sangat penting bagi pemodal untuk menentukan kapan suatu saham dibeli atau harus dijual.

2.3 Perubahan Harga Saham

Teori harga saham dapat dibagi kedalam 2 (dua) bagian yaitu valuation model dan strong from eficiency.

a. Valuation Model (model penilaian)

Model penilaian merupakan suatu mekanisme untuk merubah serangkaian variabel ekonomi atau variabel perusahaan yang diramalkan atau yang diamati. Variabel perusahaan tersebut akan diubah menjadi perkiraan tentang harga saham. Variabel-variabel ekonomi tersebut seperti laba perusahaan, dividen yang dibagikan, varibialitas laba dan sebagainya. b. Strong Form Eficiency

Strong Form Eficiency menyatakan bahwa semua informasi yang

tercermin dalam harga saham meliputi informasi yang sifatnya pribadi maupun yang dipublikasikan. Ada tiga jenis informasi yang dimaksud yaitu informasi yang bersifat fundamental, informasi yang bersifat teknis, dan informasi yang berhubungan dengan kondisi sosial, ekonomi, dan politik. Ketiga jenis informasi tersebut akan sangat bermanfaat dalam pengukuran kinerja keuangan perusahaan.

2.4 Rasio Keuangan

2.4.1 Pengertian Rasio Keuangan

(2005:36) Rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang mendasari, rasio merupakan salah satu titik awal bukan titik akhir yang diinterprestasikan dengan tepat mengindikasikan area yang memerlukan investigasi lebih lanjut. Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu. Menurut Wild et al (2005:36) “analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio”.

Munawir (2004:31) menyatakan bahwa faktor-faktor dalam menganalisa dan menilai posisi keuangan dan potensi atau kemajuan-kemajuan perusahaan ada empat, yaitu :

a. Mengetahui tingkat likuiditas.

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih.

b. Mengetahui tingkat solvabilitas.

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabia perusahaan tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka panjang.

c. Mengetahui tingkat rentabilitas.

Rentabilitas atau yang sering disebut dengan profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

d. Mengetahui tingkat stabilitas.

Banyak rasio yang dapat dihitung dari laporan keuangan perusahaan yang kemudian dapat memberikan informasi bagi para pemakai laporan keuangan. Menurut Brigham (2006:119), terdapat kegunaan rasio keuangan bagi ketiga kelompok utama pemakai laporan keuangan, yaitu:

1. Kegunaan rasio keuangan bagi manajer yaitu untuk membantu menganalisis, mengendalikan, dan kemudian meingkatkan operasi perusahaan.

2. Kegunaan rasio keuangan bagi analis kredit termasuk petugas pinjaman bank dan analis peringkat obligasi yaitu untuk membantu memutuskan kemampuan perusahaan untuk membayar utang-utangnya.

3. Kegunaan rasio keuangan bagi analis saham yaitu tertarik pada efisiensi, resiko, dan prospek pertumbuhan perusahaan.

Untuk menarik investor, perusahaan harus mampu menunjukkan kinerjanya. Salah satu tahapan dalam proses akuntansi yang penting untuk keperluan pengambilan keputusan manajemen adalah tahap interprestasi laporan akuntansi, yang didalamnya mencakup rasio keuangan. Rasio keuangan yang merupakan bentuk informasi akuntansi yang penting bagi perusahaan selama suatu periode tertentu. Berdasarkan rasio tersebut, dapat dilihat keuangan yang dapat mengungkapkan posisi, kondisi keuangan, maupun kinerja ekonomis di masa depan dengan kata lain informasi akuntansi.

Menurut Harahap (2002:49) analisis rasio keuangan memiliki beberapa keunggulan sebagai alat analisis, yaitu :

a) rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan,

b) rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit,

d) rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model-model prediksi (z-score), e) rasio menstandarisasi size perusahaan,

f) dengan rasio lebih mudah memperbandingkan perusahaan dengan perusahaan lainnya atau melihat perkembangan perusahaan secara periodik atau time series.

Selain keunggulan diatas, rasio keuangan juga memiliki beberapa kelemahan. Menurut Syahyunan (2004:82-83) ada beberapa keterbatasan atau kelemahan analisis rasio keuangan, antara lain:

1) kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha,

2) perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan,

3) rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda bahkan bisa merupakan hasil manipulasi,

4) informasi rata-rata industri adalah data umum dan hanya merupakan hasil manipulasi.

2.4.2 Jenis-jenis Rasio Keuangan

Banyak penulis yang memberi masukan jenis rasio yang bisa digunakan untuk memahami kondisi perusahaan. Beberapa rasio yang umumnya dikenal antara lain rasio likuiditas, solvabilitas dan rentabilitas. Menurut Harahap (2002:60) adapun jenis rasio keuangan yang sering sekali digunakan adalah:

a. Rasio likuiditas, rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

b. Rasio solvabilitas, rasio ini menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajiban apabila perusahaan dilikuidasi.

d. Rasio Leverage, rasio ini menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset.

e. Rasio Aktivitas, rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian atau kegiatan lainnya.

f. Rasio Pertumbuhan, rasio ini menggambarkan persentasi kenaikan penjualan tahun ini dibanding dengan tahun lalu. Semakin tinggi berarti semakin baik.

g. Penilaian Pasar, rasio ini merupakan rasio yang khusus dipergunakan di pasar modal yang menggambarkan situasi perusahaan di pasar modal. h. Rasio Produktivitas, rasio ini menunjukkan tingkat produktivitas dari

unit atau kegiatan yang dinilai.

Adapun rasio-rasio yang digunakan dalam penelitian ini adalah net profit margin, return on equity, debt to equity ratio, dan earning per share.

1. Net profit margin

Net profit margin (NPM) mengukur persentase laba yang

diperoleh sesudah perusahaan membayar semua biaya-biaya yang terjadi, termasuk biaya bunga, pajak dan dividen saham preferen. Perhitungan NPM dapat dirumuskan sebagai berikut:

NPM = Laba Bersih Pendapatan Operasi

2. Return On Equity

Return on equity (ROE) merupakan rasio yang membandingkan

menghasilkan laba bagi pemegang saham. Perhitungan ROE dapat dirumuskan sebagai berikut:

ROE = Laba Bersih Rata-rata Ekuitas

3. Debt to Equity Ratio

Debt to equity ratio (DER) merupakan rasio yang membandingkan utang perusahaan dengan total ekuitas. DER merupakan financial leverage yang dipertimbangkan sebagai variabel keuangan karena secara teoritis menunjukkan resiko suatu perusahaan sehingga berdampak pada ketidakpastian harga saham. DER yang tinggi mempunyai dampak yang buruk terhadap kinerja perusahaan karena tingkat utang yang semakin tinggi berarti beban bunga akan semakin besar yang berarti mengurangi keuntungan. Hal tersebut berpengaruh buruk terhadap nilai perusahaan sehingga ini akan menurunkan return saham. Sebaliknya, tingkat DER yang rendah menunjukkan kinerja yang semakin baik, karena menyebabkan return yang semakin tinggi. Oleh karena itu, investor cenderung memilih saham dengan DER yang rendah. Perhitungan DER dapat dirumuskan sebagai berikut: Debt to Equity Ratio = Total Kewajibanuh

Total Ekuitas

4. Earning Per Share

ukur yang berguna untuk membandingkan laba dari berbagai entitas usaha yang berbeda dan untuk membandingkan laba suatu entitas dari waktu ke waktu jika terjadi perubahan dalam struktur modal. Laba per saham telah sejak dulu dihitung dan digunakan oleh para analis keuangan. Perhitungan laba per saham yang mengarah ke masa depan mencoba memberikan informasi mengenai laba per saham yang mungkin akan diperoleh di masa datang. Perusahaan yang memiliki EPS yang baik dapat meningkatkan harga saham perusahaan tersebut sehingga hal ini dapat meningkatkan return saham bagi pemegang saham pada perusahaan. Perhitungan EPS dapat dirumuskan sebagai berikut: EPS = Laba Bersih

Jumlah Saham yang Beredar

2.5 Informasi Laporan Keuangan

keuangan perusahaan yang diterbitkan setiap tahun. Hal ini disebabkan laporan keuangan merupakan informasi pokok yang dibutuhkan oleh pihak eksternal dan internal perusahaan untuk mengetahui perkembangan perusahaan serta keuntungan yang diperoleh perusahaan selama satu periode tertentu.

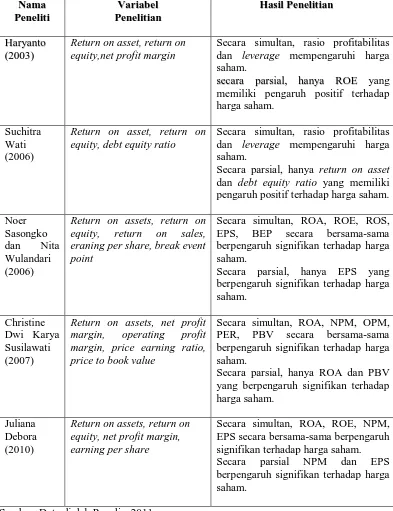

B. Tinjauan Peneliti Terdahulu

Beberapa hasil penelitian-penelitian terdahulu menemukan adanya inconsistency. Beberapa diantaranya adalah penelitian Debora (2010) menemukan

bahwa net profit margin (NPM) berpengaruh signifikan terhadap harga saham, sedangkan penelitian Susilawati (2007) menemukan bahwa net profit margin (NPM) tidak berpengaruh signifikan terhadap harga saham. Selain itu, terdapat juga inconsistency hasil penelitian yang dilakukan oleh Haryanto (2003) menemukan bahwa return on equity (ROE) berpengaruh signifikan terhadap harga saham, sedangkan penelitian Wulandari (2006) dan Debora (2010) menemukan bahwa return on equity (ROE) tidak berpengaruh signifikan terhadap harga saham. Penelitian yang mendukung juga dikemukakan oleh Wati (2006) menemukan bahwa debt to equity ratio (DER) berpengaruh signifikan terhadap harga saham, sedangkan penelitian Debora (2010) menemukan bahwa debt to equity ratio (DER) tidak berpengaruh signifikan terhadap harga saham. Namun,

disisi lain, terdapat penelitian konsisten yakni penelitian Sasongko (2007) dan Debora (2010) yang menemukan hasil penelitian yang sama, dimana earning per share (EPS) secara parsial dan simultan berpengaruh signifikan terhadap harga

Tabel 2.1

Return on asset, return on equity,net profit margin

Secara simultan, rasio profitabilitas dan leverage mempengaruhi harga saham.

s

seeccaarraa ppaarrssiiaall,, hhaannyyaa RROOEE yang memiliki pengaruh positif terhadap harga saham.

Suchitra Wati (2006)

Return on asset, return on equity, debt equity ratio

Secara simultan, rasio profitabilitas dan leverage mempengaruhi harga saham.

Secara parsial, hanya return on asset dan debt equity ratio yang memiliki pengaruh positif terhadap harga saham.

Noer Sasongko dan Nita Wulandari (2006)

Return on assets, return on equity, return on sales, eraning per share, break event point

Secara simultan, ROA, ROE, ROS, EPS, BEP secara bersama-sama berpengaruh signifikan terhadap harga saham.

Secara parsial, hanya EPS yang berpengaruh signifikan terhadap harga saham.

Christine Dwi Karya Susilawati (2007)

Return on assets, net profit margin, operating profit margin, price earning ratio, price to book value

Secara simultan, ROA, NPM, OPM,

PER, PBV secara bersama-sama

berpengaruh signifikan terhadap harga saham.

Secara parsial, hanya ROA dan PBV yang berpengaruh signifikan terhadap harga saham.

Juliana Debora (2010)

Return on assets, return on equity, net profit margin, earning per share

Secara simultan, ROA, ROE, NPM, EPS secara bersama-sama berpengaruh signifikan terhadap harga saham.

Secara parsial NPM dan EPS berpengaruh signifikan terhadap harga saham.

C. Kerangka Konseptual

Berdasarkan landasan teoritis dan tinjauan penelitian terdahulu diatas, kerangka konseptual penelitian ini adalah sebagai berikut:

H1

Kerangka konseptual merupakan modal konseptual tentang bagaimana teori yang digunakan berhubungan dengan berbagai faktor yang telah peneliti identifikasikan sebagai masalah penting. Dalam penelitian ini yang menjadi variabel independen adalah rasio profitabilitas yang terdiri dari rasio net profit margin (NPM) dan return on equity (ROE), rasio leverage debt to equity ratio

(DER), dan rasio pasar yakni earning per share (EPS) sedangkan variabel dependen dalam penelitian ini adalah harga saham.

Net profit margin (NPM) merupakan rasio keuangan yang mengukur

kemampuan perusahaan dalam menghasilkan laba bersih dari kegiatan operasional pokok perusahaan itu sendiri. Semakin besar nilai NPM berarti semakin efisien biaya yang dikeluarkan yang berarti semakin besar tingkat kembalian keuntungan bersih, semakin besar tingkat return yang akan diikuti tingginya harga saham.

Return on equity (ROE) merupakan rasio yang menunjukkan kemampuan

perusahaan dalam menghasilkan laba bersih berdasarkan ekuitas pemegang saham. Rasio ini menunjukkan kesuksesan manajemen dalam memaksimalkan tingkat kembalian pada pemegang saham.Semakin tinggi rasio ini akan semakin baik karena memberikan tingkat kembalian yang lebih besar pada pemegang saham.

Debt to Equity Ratio (DER) merupakan rasio keuangan yang mencerminkan

kemampuan perusahaan untuk membayar atau memenuhi kewajibannya dengan modal sendiri. Rasio ini menunjukan persentase penyediaan dana oleh pemegang sahamn terhadap pemberi pinjaman semakin tinggi rasio semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. DER yang tinggi mempunyai dampak yang buruk terhadap kinerja perusahaan karena tingkat utang yang semakin tinggi berarti beban bunga akan semakin besar yang berarti mengurangi keuntungan. Sebaliknya, tingkat DER yang rendah menunjukkan kinerja yang semakin baik, karena menyebabkan tingkat return yang semakin tinggi.

Earning Per Share (EPS) merupakan ukuran kemampuan perusahaan dalam

harga saham perusahaan tersebut sehingga hal ini dapat meningkatkan return saham bagi pemegang saham pada perusahaan.

Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan. Harga saham senantiasa bergerak dan pergerakan tersebut ditentukan oleh kekuatan permintaan dan penawaran saham itu sendiri di pasar modal. Keempat rasio yang dijelaskan sebagai variabel independen merupakan rasio yang secara teori mempengaruhi keputusan investor dalam melakukan investasi pada saham suatu perusahaan. Semakin tinggi tingkat rasio NPM, ROE, EPS dan semakin rendah tingkat rasio DER maka semakin baik kinerja suatu perusahaan.

D. Hipotesis Penelitian

Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenaranya akan diketahui setelah dilakukan penelitian. Hipotesis menurut Erlina (2007:41), menyatakan “hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris”. Berdasarkan kerangka koseptual yang telah diuraikan, dapat dirumuskan hipotesis sementara sebagai berikut:

H1: net profit margin berpengaruh secara signifikan terhadap perubahan harga saham,

H3: debt to equity ratio berpengaruh secara signifikan terhadap perubahan harga saham,

H4: earning per share berpengaruh secara signifikan terhadap perubahan harga saham,

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel bebas dan variabel terikat dalam suatu penelitian. Desain penelitian yang digunakan dalam hal ini adalah penelitian asosiatif kausal. Penelitian asosiatif kausal merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2004:11). Hubungan kausal adalah hubungan sebab akibat antara variabel independen dengan dependen (Rochaety, 2007:28). Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar

variabel riset atau berguna untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel yang lain.

B. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan real estate dan property yang terdaftar (listing) di Bursa Efek Indonesia selama periode 2007,

2008 dan 2009. Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2004:56). Berdasarkan data yang diperoleh dari Indonesian Capital Market Directory (ICMD) 2009 jumlah populasi dari penelitian ini adalah 48

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili populasi penelitian (Kuncoro, 2003:107). Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Rochaety, 2007:66). Beberapa kriteria sampel yang digunakan adalah sebagai berikut:

1. perusahaan-perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia dan tidak didelisting pada periode 2007, 2008 dan 2009, 2. perusahaan-perusahaan real estate dan property tersebut memiliki laba

bersih selama periode 2007, 2008 dan 2009,

3. perusahaan-perusahaan real estate dan property tersebut memiliki laporan keuangan yang lengkap dan telah diaudit pada tahun 2007, 2008, dan 2009.

4. perusahaan-perusahaan real estate dan property tersebut memiliki saham yang aktif diperdagangkan selama periode 2007, 2008, dan 2009.

Berdasarkan kriteria tersebut, terdapat 18 perusahaan yang dijadikan sampel dalam penelitian ini dari 48 populasi pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

C. Jenis dan Sumber Data

sebagainya sehingga lebih informatif jika digunakan oleh pihak lain.” Data sekunder untuk penelitian ini diperoleh dari Indonesian Capital Market Directory (ICMD) 2009 dan situs resmi Bursa Efek Indonesia, yaitu www.idx.co.id berupa laporan keuangan sampel perusahaan real estate dan property yang dipublikasikan serta data harga saham perusahaan tersebut diperoleh dari

Data yang diperoleh adalah kombinasi antara data time series dan data cross section yang bersifat kuantitatif. Data kuantitatif yaitu data yang diukur dalam

suatu skala numerik (Kuncoro, 2003:124). Penelitian ini diambil dari 48 perusahaan real estate dan property (section) selama periode 3 tahun (series) yaitu tahun 2007, 2008 dan 2009.

D. Metode Pengumpulan Data

Indonesia Stock exchange (IDX) yaitu www.idx.co.id dan Indonesia Capital

Market Directory (ICMD).

E. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

3.1Variabel independen (bebas)

Variabel independen adalah variabel yang tidak dapat dipengaruhi oleh variabel lain. Menurut Hermawan (2003:32), “variabel independen adalah variabel yang mempengaruhi variabel terikat secara positif dan negatif”. Variabel independen yang digunakan dalam penelitian ini adalah rasio profitabilitas (net profit margin dan return on equity), rasio leverage (debt to equity ratio), dan rasio

pasar (earning per share).

a. Net profit margin (NPM)

Rasio ini untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih dari kegiatan operasi pokoknya. NPM menunjukkan tingkat keuntungan bersih yang diperoleh dari bisnis (setelah dikurangi dengan segala biaya-biaya) serta mengukur efektifitas perusahaan yang ditunjukkan oleh laba yang dihasilkan dari penjualan dan investasi perusahaan.

b. Return on equity (ROE)

Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba dengan modal sendiri yang dimiliki perusahaan, sehingga sering disebut rentabilitas modal sendiri.

ROE = Laba Bersih Total Ekuitas

c. Debt to equity ratio (DER)

Rasio ini digunakan untuk membandingkan utang perusahaan dengan total ekuitas.

DER = Total Kewajiban Total Ekuitas

d. Earning Per Share (EPS)

Rasio ini digunakan untuk mengukur seberapa besar tiap lembar saham dapat menghasilkan keuntungan bagi pemiliknya.

EPS = Laba Bersih

Jumlah Saham yang Beredar

3.2Variabel dependen (terikat)

yang dipakai dalam penelitian ini adalah harga saham penutup (closing price) per 31 Desember. Perubahan harga saham dapat dirumuskan sebagai berikut :

Δ Harga Saham = Ρt – Pt-1 Pt-1 Keterangan: ΔHS : Perubahan harga saham waktu t

Pt : Harga penutupan saham pada waktu t Pt-1 : Harga penutupan saham pada waktu t-1

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan bantuan software SPSS 18.0. Sebelum dianalisis, peneliti terlebih dahulu melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis karena data penelitian yang digunakan dalam penelitian ini sering bersifat bias dan tidak efisien. Untuk memperoleh nilai yang tidak bias dan efisien dari model persamaan linear maka haruslah memenuhi asumsi-asumsi klasik yang mendasari model linear. Setelah data memenuhi asumsi klasik maka data layak dianalisis lebih lanjut untuk pengujian hipotesis dengan analisis pengujian linear.

3.1 Pengujian Asumsi Klasik

klasik yang digunakan dalam penelitian ini meliputi uji normalitas, multikolinearitas, heterokedastisitas dan autokorelasi.

3.11 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model

regresi linier variabel terikat dan variabel bebas keduanya mempunyai

distribusi normal atau tidak. Menurut Erlina (2008:102), “tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji T dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Dalam penelitian ini, untuk mendeteksi normalitas data dapat dilakukan dengan pengujian berikut:

a. Uji Kolmogrov Smirnov

Jika nilai signifikan > 0.05 maka distribusi normal, sedangkan nilai signifikan < 0.05 maka distribusi tidak normal.

Hipotesis yang digunakan dalam uji ini adalah:

Ho : Data residual berdistribusi normal, dan

b. Histogram

Pengujian dengan model histogram memiliki ketentuan bahwa data normal berbentuk lonceng. Normalitas dapat dideteksi dengan melihat histogram dari nilai residualnya. Data yang baik adalah data yang memiliki pola distribusi normal. Jika data melenceng ke kanan atau melenceng ke kiri berarti data tidak terdistribusi secara normal.

c. Grafik Normality Probability Plot

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Jika data tidak normal, ada beberapa cara mengubah model regresi menjadi normal yaitu:

a) lakukan transformasi data, misalnya mengubah data menjadi bentuk logaritma (Log) atau natural (ln),

c) menghilangkan data yang dianggap sebagai penyebab tidak normalnya data, dan (4) menerima data apa adanya.

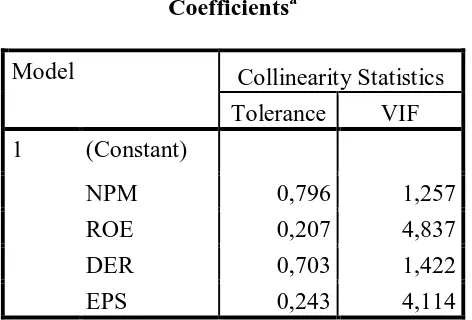

3.12 Uji Multi Kolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel-variabel

independen antara yang satu dengan yang lainnya. Uji multikolinieritas

bertujuan untuk menguji apakah model regresi mempunyai korelasi antar

variabel bebas. Menurut Umar (2003:132) ”multikolinearitas adalah ada tidaknya korelasi yang sempurna atau korelasi yang tidak sempurna tetapi relatif tinggi pada variabel-variabel bebasnya”. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Dalam hal ini disebut variabel-variabel bebas ini tidak ortogonal.

Variabel-variabel bebas yang bersifat ortogonal adalah Variabel-variabel bebas yang memiliki

nilai korelasi diantara sesamanya sama dengan nol. Pengujian multikolinearitas dilakukan dengan melihat nilai VIF antar variabel independen. Jika nilai VIF lebih besar dari 10, maka terjadi multikolinearitas di antara variabel independen.

Menurut Ghozali (2005:91), untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut:

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi, tetapi secara individual variabel – variabel

independennya banyak yang tidak signifikan mempengaruhi

b. Menganalisis matrik korelasi variabel – variabel independen. Jika

antar variabel independen ada korelasi yang cukup tinggi

(umumnya > 0.90), maka hal ini merupakan indikasi adanya

multikolinearitas. Tidak adanya korelasi yang tinggi antar

variabel independen tidak berarti bebas dari multikolinearitas.

Multikolinearitas dapat disebabkan karena adanya efek kombinasi

dua atau lebih variabel independen.

c. Multikolinearitas dapat juga dilihat dari a) nilai tolerance dan

lawannya b)variance inflation factor (VIF). Kedua ukuran ini

menunjukan setiap variabel independen manakah yang dijelaskan

oleh variabel independen lainnya. Dalam pengertian sederhana

setiap variabel independen menjadi variabel dependen (terikat)

dan diregres terhadap variabel independen lainnya. Tolerance

mengukur variabilitas variabel independen yang terpilih yang

tidak dijelaskan oleh variabel independen lainnya. Jadi nilai

tolerance yang rendah sama dengan nilai VIF tinggi (karena

VIF=1/Tolerance). Nilai cut off yang umum dipakai untuk

menunjukan adanya multikolinearitas adalah nilai tolerance <

0.10 atau sama dengan nilai VIF > 10.

3.13 Uji Heteroskedastisitas

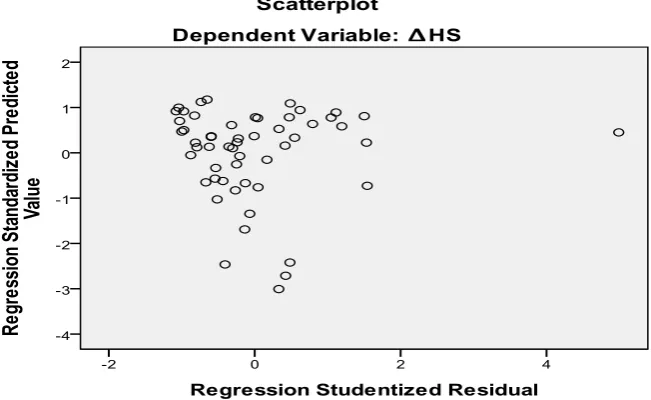

regresi yang baik adalah tidak terjadi heteroskedastisitas. Deteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu. Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Jika tak ada pola yang jelas maka tidak terjadi gejala heteroskedastisitas. Salah satu cara yang dapat digunakan untuk mengetahui ada tidaknya gejala heteroskedastisitas adalah dengan melihat pada grafik scatter plot.

3.14 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Metode regresi yang baik apabila tidak terdapat autokorelasi. Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali, 2005:95). Untuk

menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji

Durbin-Waston (DW test). Pengambilan keputusan ada tidaknya

autokorelasi adalah sebagai berikut:

a. angka D-W dibawah -2 berarti ada autokorelasi positif,

b. angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi,

3.2 Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukan arah hubungan antara variabel dependen dengan variabel independen. Rumus dari regresi linier berganda (multiple linier regresion) adalah:

Y = β0+ β1X1 + β2X2 + β3X3+ β4X4+ e

Y = Perubahan harga saham

β0 = konstanta

X1 = Net Profit Margin X2 = Return On Equity X3 = Debt to Equity Ratio X4 = Earning Per Share

β1, β2, β3, β4 = koefisien regresi

e = variabel pengganggu (error)

Pengujian hipotesis menggunakan analisis regresi berganda karena ada dua atau lebih variabel independennya. Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari variabel independen secara keseluruhan terhadap variabel dependen.

3.2.1 Uji signifikansi simultan

(2005:84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat”. Tingkat signifikansi yang digunakan adalah sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah

observasi dan (k) adalah jumlah variabel. Uji ini dilakukan dengan

membandingkan Fhitung dengan Ftabel dengan ketentuan sebagai berikut: a. jika Fhitung < Ftabel pada α 0.05, maka H0 diterima, dan b. jika Fhitung > Ftabel pada α 0.05, maka H1 diterima.

3.2.2 Uji signifikansi parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t. Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel independennya. Menurut Ghozali (2005:84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen”. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel. Uji ini dilakukan dengan membandingkan thitung dengan ttabel dengan ketentuan sebagai berikut:

G. Jadwal Penelitian

Tabel 3.1 Jadwal Penelitian

Sumber: Data diolah penulis, 2011

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Untuk mengetahui pengaruh yang terjadi dalam penelitian ini, maka diperlukan data dari perusahaan-perusahaan yang diteliti agar dapat diketahui bagaimana pengaruh yang terjadi antara net profit margin, return on equity, debt equity ratio, dan earning per share terhadap perubahan harga saham. Populasi

yang diteliti dalam penelitian ini adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia sebanyak 48 populasi. Setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh 18 sampel untuk periode 3 tahun dimulai dari tahun 2007 sampai dengan tahun 2008. Berikut tabel nama dan kode perusahaan real estate dan property yang menjadi populasi dan sampel dalam penelitian ini.

Tabel 4.1

Data populasi dan sampel perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia

No. Kode Nama Perusahaan Kriteria Sampel

1 2 3 4

1 ASRI PT Alam Sutera Realty Tbk √ - - - -

2 BAPA PT Bekasi Asri Pemula Tbk √ - √ - -

3 BIPP PT Bhuwanatala Indah Permai Tbk √ - - - -

4 BKDP PT Bukit Darmo Property Tbk √ √ √ √ 1

5 BKSL PT Bukit Sentul (Sentul City) Tbk √ √ - √ - 6 BMSR PT Bintang Mitra Semestaraya Tbk √ √ √ √ 2

7 BSDE PT Bumi Serpong Damai Tbk √ √ √ √ 3

No. Kode Nama Perusahaan Kriteria Sampel 22 JIHD PT Jakarta International Hotel&Development Tbk √ √ √ √ 11

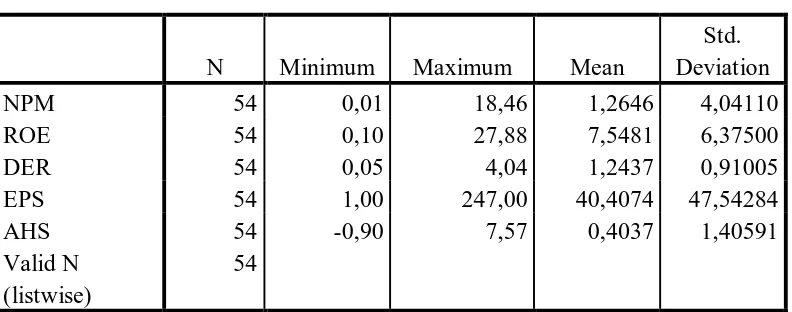

B. Analisis Data Penelitian 4.1 Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, mean, serta standar deviasi. Statistik deskriptif adalah proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami. Statistik deskriptif akan dijelaskan dalam tabel berikut ini.

Tabel 4.2

Sumber : Output SPSS, diolah Penulis, 2011

Penjelasan tabel diatas sebagai berikut :

a. Variabel net profit margin (NPM) memiliki sampel (N) sebanyak 54; nilai minimum (terkecil) 0,01; nilai maksimum (terbesar) 18,46; mean (nilai rata-rata) 1,2646; dan standar deviation (simpangan baku) variabel ini adalah 4,04110.

rata-rata) 7,5481; dan standar deviation (simpangan baku) variabel ini adalah 6,37500.

c. Variabel debt to equity ratio (DER) memiliki sampel (N) sebanyak 54; nilai minimum (terkecil) 0,05; nilai maksimum (terbesar) 4,04; mean (nilai rata-rata) 1,2437; dan standar deviation (simpangan baku) variabel ini adalah 0,91005.

d. Variabel earning per share (EPS) memiliki sampel (N) sebanyak 54; nilai minimum (terkecil) -0,90; nilai maksimum (terbesar) 247,00; mean (nilai rata-rata) 40,4074; dan standar deviation (simpangan baku) variabel ini adalah 47,54284.

e. Variabel perubahan harga saham (∆HS) memiliki sampel (N) sebanyak 54; nilai minimum (terkecil) -0,90; nilai maksimum (terbesar) 7,57; mean (nilai rata-rata) 0,4037; dan standar deviation (simpangan baku) variabel ini adalah 1,40591.

4.2 Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik diperlukan pengujian asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah :

a. berdistribusi normal,

b. non-multikolinearitas yaitu antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

4.2.1 Uji Normalitas

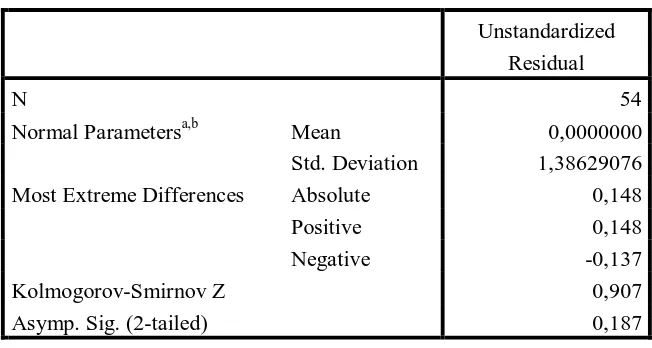

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik yang digunakan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005:115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov- Smirnov, dapat dilihat dari:

a. Jika nilai signifikan < 0,05 maka distribusi data tidak normal, b. Jika nilai signifikan > 0,05 maka distribusi data normal. Hipotesis yang digunakan adalah :

H0 : Data residual berdistribusi normal, dan Ha : Data residual tidak berdistribusi normal.

Tabel 4.3 Hasil Uji Normalitas

Unstandardized Residual

N 54

Normal Parametersa,b Mean 0,0000000

Std. Deviation 1,38629076

Most Extreme Differences Absolute 0,148

Positive 0,148

Negative -0,137

Kolmogorov-Smirnov Z 0,907

Asymp. Sig. (2-tailed) 0,187