SISTEM PENDUKUNG KEPUTUSAN PEMBERIAN KREDIT PADA

PT. ADIRA DINAMIKA MULTI FINANCE Tbk. DENGAN

MENGGUNAKAN METODE PREFERENCE

RANKING ORGANIZATION METHOD

FOR ENRICHMENT EVALUATION

(PROMETHEE)

SKRIPSI

M BOBBY R SIREGAR

071401047

PROGRAM STUDI S1 ILMU KOMPUTER

DEPARTEMEN ILMU KOMPUTER

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

SISTEM PENDUKUNG KEPUTUSAN PEMBERIAN KREDIT PADA PT. ADIRA DINAMIKA MULTI FINANCE Tbk. DENGAN MENGGUNAKAN METODE

PREFERENCE RANKING ORGANIZATION METHOD FOR ENRICHMENT EVALUATION

(PROMETHEE)

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Komputer

M BOBBY R SIREGAR 071401047

PROGRAM STUDI S1 ILMU KOMPUTER DEPARTEMEN ILMU KOMPUTER

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : SISTEM PENDUKUNG KEPUTUSAN

PEMBERIAN KREDIT PADA PT. ADIRA DINAMIKA MULTI FINANCE Tbk. DENGAN MENGGUNAKAN METODE PREFERENCE

RANKING ORGANIZATION METHOD FOR ENRICHMENT EVALUATION (PROMETHEE)

Kategori : SKRIPSI

Nama : M BOBBY R SIREGAR

Nomor Induk Mahasiswa : 071401047

Program Studi : SARJANA (S1) ILMU KOMPUTER

Departemen : ILMU KOMPUTER

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN

ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan,

Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Drs. Nasir Saleh, M.Eng,Sc Syahriol Sitorus, S.Si, MIT NIP. 195109021984031001 NIP. 197103101997031004

Diketahui/Disetujui oleh

Program Studi S1 Ilmu Komputer Ketua,

Dr. Poltak Sihombing, M.Kom NIP. 196203171991021001

PERNYATAAN

SISTEM PENDUKUNG KEPUTUSAN PEMBERIAN KREDIT PADA PT. ADIRA DINAMIKA MULTI FINANCE Tbk. DENGAN MENGGUNAKAN METODE

PREFERENCE RANKING ORGANIZATION METHOD FOR ENRICHMENT EVALUATION (PROMETHEE)

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan,

PENGHARGAAN

Alhamdulillah saya ucapkan , puji syukur ke hadirat Allah SWT karena dapat menyelesaikan Tugas Akhir saya sesuai dengan waktu yang diharapkan.

Ucapan terima kasih Saya sampaikan kepada Bapak Syahriol Sitorus , S.Si, MIT dan Bapak Drs. Nasir Saleh, M.Eng,Sc selaku pembimbing pada penyelesaian skripsi ini yang telah memberikan panduan dan penuh kepercayaan kepada Saya untuk menyempurnakan kajian ini. Ucapan terimakasih juga Saya sampaikan kepada Bapak Prof. Dr. Muhammad Zarlis , dan Bapak Drs. Marihat Situmorang M.Kom selaku dosen penguji. Panduan ringkas, padat, dan profesional telah diberikan kepada

Saya agar dapat menyelesaikan tugas ini. Ucapan terima kasih juga ditujukan kepada

Ketua dan Sekretaris Departemen S-1 Ilmu Komputer, Bapak Dr. Poltak Sihombing, M.Kom dan Ibu Maya Silvi Lidya, B.Sc,M.sc , Dekan dan Pembantu Dekan Fakultas Matematikan dan Ilmu Pengetahuan Alam Universitas Sumatera Utara, semua dosen pada Departemen Ilmu Komputer FMIPA USU, dan pegawai di S-1 Ilmu Komputer FMIPA USU.

Skripsi ini saya persembahkan untuk kedua orang tua saya , Bapak saya Sahruddin Siregar dan Ibu saya Sri hartati Pohan yang selalu memberikan dukungan dan doa agar selalu agar saya dapat menyelesaikan skripsi ini dengan lancar. Tidak lupa untuk semua teman yang membantu dan mendukung saya dalam menyelesaikan skripsi ini.

Saya menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu saya menerima saran dan kritik yang bersifat membangun demi kesempurnaan skripsi ini. Sehingga dapat bermanfaat bagi kita semuanya.

ABSTRAK

Dalam memberikan kredit sepeda motor, perusahan memiliki beberapa kriteria yang digunakan sebagai penilaian pemohon kredit. Penilaian kadang tidak terlalu akurat karena bisa saja terjadi kesalahan akibat data yang diolah banyak sedangkan kemampuan manusia yang terbatas yang akibatnya pemohon kredit yang terpilih kadang tidak lebih baik dari pemohon kredit yang tidak terpilih. Untuk meminimalisasi masalah tersebut dibutuhkan suatu sistem pendukung keputusan yang dapat melalukan pengolahan nilai berdasarkan parameter yang telah ditentukan untuk masing-masing kriteria dari pemohon kredit. Sistem Pendukung Keputusan dengan Metode Promethee dilakukan berdasarkan kriteria yang digunakan perusahaan untuk pemohon kredit sehingga diperoleh rangking dari pemohon kredit sebagai rekomendasi bagi pengambil keputusan untuk menentukan pemohon kredit yang berhak mendapatkan kredit sepeda motor. Kriteria yang digunakan sebagai penilaian pemohon kredit adalah karakter , pendidikan , pekerjaan , jumlah tanggungan , status rumah , pendapatan dan berkas nasabah. . Perangkat lunak ini dibangun dengan menggunakan MySQL untuk pangkalan data dan Borland Delphi 7 sebagai

compilernya.

Decision Support System for Motorcycle Credit at PT.Adira Dinamika Multi Finance using PROMETHEE method

ABSTRACT

.In providing motorcycle credit, the company has several criteria that are used as an assessment of credit applicants. Assessment is sometimes not very accurate because errors can occur due to data treated many human capabilities are limited while the credit applicant is selected as a result sometimes no better than loan applicants who are not elected. To minimize this problem required a decision support system that can perform a processing based on parameter values that have been determined for each of the criteria of the credit applicant. Decision Support System with Promethee method is based on the criteria used by companies to credit applicants in order to obtain the ranking of the credit applicant as recommendations for decision makers to determine the loan applicant will qualify for a motorcycle loan. Criteria used as an assessment of the credit applicant is a character, education, occupation, number of dependents, home status, income and customer file. . The software is built using MySQL for database and Borland Delphi 7 as its compiler.

Keyword : Decision Support System , Promethee, Criteria, Credit, Motorcycle

DAFTAR ISI

Halaman

Persetujuan ii

Pernyataan iii

Penghargaan iv

Abstrak v

1.4 Tujuan Penelitian 4

1.5 Manfaat Penelitian 4

1.6 Metode Penelitian 4

1.7 Sistematika Penulisan 5

Bab 2 Tinjauan Teoritis 7

2.1 Tinjauan Umum PT. Adira Dinamika Multi Finance 7

2.1.1 Sejarah Singkat Perusahaan 7

2.2 Sistem Pendukung Keputusan 8

2.2.1 Pengertian Sistem Pendukung Keputusan 8 2.2.2 Konsep Dasar Sistem Pendukung Keputusan 10

2.2.3 Konsep Pengambilan Keputusan 11

2.2.3.1 Pengertian Keputusan 11

2.2.3.1 Pengertian Pengambilan Keputusan 11 2.2.4 Fase-Fase Proses Pengambilan Keputusan 12 2.2.5 Karakteristik dan Kemampuan Sistem Pendukung Keputusan 13 2.2.6 Keuntungan Sistem Pendukung Keputusan 14 2.2.7 Komponen Sistem Pendukung Keputusan 15 2.3 Metode Preference Ranking Organization for Enrichment

Evaluation (PROMETHEE) 16

2.3.1 Nilai hubungan outranking dalam PROMETHEE 17

2.3.1.1 Dominasi Kriteria 17

2.3.1.2 Rekomendasi Fungsi Preferensi untuk Keperluan

Aplikasi 18

2.3.1.3 Indeks Prefrensi Multikriteria 23

2.3.2 Promethee Ranking 24

2.3.2.1 Arah dalam grafik nilai outranking 24

2.4 Kredit 27

2.4.1 Pengertian Kredit 27

Bab 3 Analisis dan Perancangan Sistem 30

3.1 Analisis Sistem 30

3.1.1 Analisis Permasalahan 30

3.1.2 Analisis Kebutuhan Sistem Pendukung Keputusan 32

3.1.2.1 Kebutuhan Data Masukan 32

3.1.2.2 Kebutuhan Data Keluaran 33

3.2 Perancangan Logika 33

3.2.1 Pemodelan Sistem 33

3.2.1.1 Flowchart Proses Promethee 34

3.2.1.2 Data Flow Diagram (DFD) 35

3.2.2 Identifikasi Entitas 47

3.2.3 Kamus Data 47

3.2.4 Perancangan Antarmuka 51

3.4.2.1 Rancangan Halaman Utama 51

3.4.2.2 Rancangan Menu File 52

3.4.2.3 Rancangan Menu Login 53

3.4.2.4 Rancangan Menu Logout 53

3.4.2.5 Rancangan Menu Register Data User 54 3.4.2.6 Rancangan Menu Ganti Password 55

3.4.2.7 Rancangan Menu Nasabah 55

3.4.2.8 Rancangan Menu Register Pemohon Kredit 56 3.4.2.9 Rancangan Menu Nilai Krieria Pemohon Kredit 57 3.4.2.10Rancangan Menu Daftar Pemohon Kredit 57 3.4.2.11Rancangan Menu Nilai Kriteria Pemohon Kredit 58 3.4.2.12Rancangan Menu Laporan Hasil Perangkingan

Pemohon Kredit 59

3.4.2.13Rancangan Menu Promethee 60

3.4.2.14Rancangan Menu Kriteria 61

3.4.2.15Rancangan Menu About 61

3.4.2.16Rancangan Menu Tantang Aplikasi 62 3.4.2.17Rancangan Menu Tentang Programmer 63

3.4.2.18Rancangan Menu Tentang Adira 63

Bab 4 Implementasi dan Pengujian 64

4.1 Implementasi 64

4.1.1 Kebutuhan Sistem 64

4.1.7 Form Register Pemohon Kredit 68

4.1.8 Form Nilai Kriteria Pemohon Kredit 69

4.1.9 Form Daftar Pemohon Kredit 70

4.1.10Form Nilai Pemohon Kredit 71

4.1.11Form Promethee 72

4.1.12Form Laporan 72

4.1.13Form Kriteria 73

4.1.14Form Tentang Sistem 74

4.1.15Form Tentang Programmer 75

4.1.16Form Tentang Adira 75

4.2 Pengujian Sistem 76

4.2.1 Rencana Pengujian Sistem 76

4.2.2 Kasus dan Hasil Pengujian 77

4.3 Kesimpulan dan Hasil Pengujian 83

4.4 Contoh Kasus 84

4.4.1 Menghitung indeks preferensi multikriteria 99

4.4.2 Menghitung Leaving Flow 100

4.4.3 Menghitung Entering Flow 100

4.4.4 Menghitung Net Flow 100

Bab 5 Kesimpulan dan Saran 102

5.1 Kesimpulan 102

5.2 Saran 103

DAFTAR TABEL

Halaman

Tabel 2.1 Data Dasar Analisis Promethee 17

Tabel 3.1 Entitas Dasar 47

Rencana Pengujian Sistem Pengujian Login (Data Normal) Pengujian Login (Data Salah)

Pengujian Ubah Password (Data Normal) Pengujian Ubah Password (Data Salah) Pengujian Register User (Data Normal) Pengujian Register User (Data Salah) Pengujian Pemohon Kredit (Data Normal) Pengujian Pemohon Kredit (Data Salah)

Pengujian Penilaian Pemohon Kredit (Data Normal) Pengujian Penilaian Pemohon Kredit (Data Salah) Pengujian Kriteria (Data Normal)

Pengujian Kriteria (Data Salah)

48 Tabel 4.14 Contoh Kasus Penilaian Pemohon Kredit 85

Tabel 4.15 Promethee Tahap I 98

Tabel 4.16 Promethee Tahap II 100

DAFTAR GAMBAR

Gambar 2.1 Model Konseptual SPK

Halaman 16

Gambar 2.2 Kriteria Biasa 19

Gambar 2.3 Kriteria Kuasi 19

Gambar 2.4 Kriteria dengan Preferensi Linier 21

Gambar 2.5 Kriteria Level 21

Gambar 2.6 Kriteria dengan Preferensi Linier dan Area yang Tidak

Berbeda 23

Gambar 2.7 Kriteria Gaussian 23

Gambar 2.8 Hubungan Antar Node 24

Gambar 2.9 Leaving Flow 25

Gambar 2.10 Entering Flow 26

Gambar 3.1 Flowchart Proses Promethee 34

Gambar 3.2 DFD Level 0 Admin 35

Gambar 3.3 DFD level 1 Admin 37

Gambar 3.4 DFD Level 2 Proses 2 Register Data oleh Admin 40 Gambar 3.5 DFD Level 2 Proses 4 Maintenance Kriteria oleh Admin 41 Gambar 3.6 DFD Level 2 Proses 4 Maintenance Nilai Kriteria oleh

Admin 42

Gambar 3.7 DFD Level 2 Proses Promethee 43

Gambar 3.8 DFD Level 2 Proses 7 Laporan Keputusan Pemberian

Kredit 44

Gambar 3.9 DFD Level 0 Manager 46

Gambar 3.10 DFD Level 1 Manager 46

Gambar 3.11 Rancangan Halaman Utama 52

Gambar 3.12 Rancangan Menu File 52

Gambar 3.13 Rancangan Menu Login 53

Gambar 3.14 Rancangan Menu Logout 54

Gambar 3.15 Rancangan Menu Register Data User 54

Gambar 3.16

Rancangan Menu Ganti Password Rancangan Menu Pemohon Kredit

Rancangan Menu Register Pemohon Kredit Rancangan Menu Nilai Kriteria Pemohon Kredit Rancangan Menu Daftar Pemohon Kredit

Rancangan Menu Hasil Perangkingan

Rancangan Menu Laporan Rangking Pemohon Kredit Rancangan Menu Promethee

Rancangan Menu Kriteria Rancangan Menu About

Rancangan Menu Tentang Aplikasi Rancangan Menu Tentang Programmer Rancangan Menu Tentang Adira

Gambar 4.5 Form Ganti Password 68

Gambar 4.6 Form Register Pemohon Kredit 69

Gambar 4.7 Form Nilai Kriteria Pemohon Kredit 70

Gambar 4.8 Form Daftar Pemohon Kredit 70

Gambar 4.9 Form Promethee 71

Gambar 4.10 Form Laporan 72

Gambar 4.11 Form Kriteria 73

Gambar 4.12 Form Tentang Aplikasi 73

Gambar 4.13 Form Tentang Programmer 74

Gambar 4.14 Form Tentang Adira 74

ABSTRAK

Dalam memberikan kredit sepeda motor, perusahan memiliki beberapa kriteria yang digunakan sebagai penilaian pemohon kredit. Penilaian kadang tidak terlalu akurat karena bisa saja terjadi kesalahan akibat data yang diolah banyak sedangkan kemampuan manusia yang terbatas yang akibatnya pemohon kredit yang terpilih kadang tidak lebih baik dari pemohon kredit yang tidak terpilih. Untuk meminimalisasi masalah tersebut dibutuhkan suatu sistem pendukung keputusan yang dapat melalukan pengolahan nilai berdasarkan parameter yang telah ditentukan untuk masing-masing kriteria dari pemohon kredit. Sistem Pendukung Keputusan dengan Metode Promethee dilakukan berdasarkan kriteria yang digunakan perusahaan untuk pemohon kredit sehingga diperoleh rangking dari pemohon kredit sebagai rekomendasi bagi pengambil keputusan untuk menentukan pemohon kredit yang berhak mendapatkan kredit sepeda motor. Kriteria yang digunakan sebagai penilaian pemohon kredit adalah karakter , pendidikan , pekerjaan , jumlah tanggungan , status rumah , pendapatan dan berkas nasabah. . Perangkat lunak ini dibangun dengan menggunakan MySQL untuk pangkalan data dan Borland Delphi 7 sebagai

compilernya.

Decision Support System for Motorcycle Credit at PT.Adira Dinamika Multi Finance using PROMETHEE method

ABSTRACT

.In providing motorcycle credit, the company has several criteria that are used as an assessment of credit applicants. Assessment is sometimes not very accurate because errors can occur due to data treated many human capabilities are limited while the credit applicant is selected as a result sometimes no better than loan applicants who are not elected. To minimize this problem required a decision support system that can perform a processing based on parameter values that have been determined for each of the criteria of the credit applicant. Decision Support System with Promethee method is based on the criteria used by companies to credit applicants in order to obtain the ranking of the credit applicant as recommendations for decision makers to determine the loan applicant will qualify for a motorcycle loan. Criteria used as an assessment of the credit applicant is a character, education, occupation, number of dependents, home status, income and customer file. . The software is built using MySQL for database and Borland Delphi 7 as its compiler.

Keyword : Decision Support System , Promethee, Criteria, Credit, Motorcycle

BAB 1

PENDAHULUAN

1.1 Latar Belakang

PT. Adira Dinamika Multi Finance Tbk. (Adira Finance) merupakan perusahaan yang

bergerak dibidang pembiayaan segala merek otomotif terutama sepeda motor. Seperti

diketahui kendaraan bermotor saat ini bukan lagi merupakan barang mewah, tetapi

menjadi kebutuhan masyarakat yang digunakan sebagai alat untuk beraktifitas. Hal ini

telah terbukti dengan banyaknya pengguna kendaraan bermotor baik di aderah

perkotaan ataupun pedesaan. Banyak masyarakat yang lebih memilih naik kendaraan

pribadi daripada kendaraan umum untuk berpindah dari satu tempat ke tempat yang

lain, karena mungkin biaya yang dikeluarkan relatif lebih murah.Dalam mendapatkan

kendaraan bermotor, masyarakat telah ditawarkan dengan berbagai kemudahan dalam

pembelian kendaraan bermotor. Salah satu contohnya adalah pembelian kendaraan

bermotor dengan sistem kredit dan di dalam sistem tersebut juga relatif ringan dengan

uang muka yang bisa disesuaikan.

Adira Finance memberikan kredit kepada setiap calon pembeli sepeda motor

dengan kriteria yang sudah ditentukan perusahaan. Perkembangan teknologi yang

semakin pesat sehingga suatu instansi ataupun perusahaan tidak terlepas dari

penggunaan komputer sebagai pengolah data. Cara-cara manual mungkin juga dapat

dilakukan jika jumlah data yang diolah sedikit, tetapi jika jumlah data sangat banyak

kemungkinan dapat menyebabkan kesalahan dalam pengolahan data yang mungkin

disebabkan oleh kesalahan manusia. Begitu juga pada Adira Finance, banyaknya data

pemohon kredit sepeda motor karena meningkatnya permintaan akan sepeda motor

dari tahun ke tahun kemungkinan menyebabkan kesulitan bagi perusahan dalam

memutuskan siapa pemohon yang layak menjadi penerima kredit.

Guna membantu mempercepat dan mempermudah proses pengambilan

keputusan, diperlukan suatu bentuk Sistem Pendukung Keputusan (Decision Support

alternatif keputusan yang merupakan hasil pengolahan informasi-informasi yang

diperoleh/tersedia dengan menggunakan model-model pengambilan keputusan . Ciri

utama, sekaligus keunggulan dari Sistem Pendukung Keputusan (SPK) tersebut

adalah kemampuannya untuk menyelesaikan masalah-masalah yang tidak terstruktur.

Sistem Pendukung Keputusan dimaksudkan untuk menjadi alat bantu

pengambil keputusan dalam hal ini Adira Finance untuk memperluas kapabilitas

mereka, namun tidak menggantikan penilaian mereka.

Untuk itu penulis mengusulkan sebuah sistem pendukung keputusan yang

menentukan siapa pemohon kredit yang layak menjadi penerima kredit sepeda motor

dan siapa yang tidak layak dengan kriteria yang diberikan oleh perusahaan. Banyak

metode yang dapat digunakan untuk sistem pendukung keputusan yang memiliki

beberapa kriteria yang dijadikan pertimbangan untuk pengambilan keputusan. Penulis

menawarkan penggunaan metode Preference Ranking Organization Method for

Enrichment (Promethee) yang merupakan salah satu kelompok pemecah masalah

Multiple Criteria Decision Making yang menentukan urutan (prioritas) dalam analisis

multikriteria. Dikarenakan tujuan penggunaan sistem ini hanya untuk perusahaan,

maka sistem pendukung keputusan ini akan dirancang berbasis aplikasi.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diungkapkan di atas, adapun masalah yang

dibahas dalam penelitian ini adalah merancang sistem pendukung keputusan pemberian

kredit sepeda motor pada PT. Adira Dinamika Multi Finance Tbk. menggunakan Metode

Preference Ranking Organization Method for Enrichment Evaluation (PROMETHEE).

1.3 Batasan Masalah

Agar pembahasan masalah ini tidak menyimpang, penulis akan memberikan beberapa

batasan masalah, sebagai berikut :

a. Kriteria yang digunakan sebagai dasar penilaian diperoleh dari PT. Adira

Dinamika Multi Finance.

b. Sistem Pendukung Keputusan ini hanya sebagai alat bantu bagi pihak

Perusahaan dalam menentukan prioritas dari pemohon kredit sebagai acuan

pemberian kredit bagi perusahaan, berdasarkan kriteria yang ditentukan oleh

pihak Adira Finance . Namun keputusan akhir tetap berada di pihak Adira

Finance.

c. Proses dibatasi hanya sampai perhitungan rangking pemohon kredit sepeda

motor.

d. Proses perhitungan kelayakan kredit dilakukan setelah pemeriksaan data

pemohon termasuk pengecekan kebenaran data customer oleh tim surveyor.

e. Metode yang digunakan dalam perancangan sistem ini adalah Preference

Ranking Organization Method for Enrichment Evaluation (PROMETHEE).

f. Output dari SPK ini berupa rangking dari pemohon kredit mulai dari yang

tertinggi sampai yang terendah yang dapat dijadikan acuan Adira Finance

dalam memberikan kredit sepeda motor.

g. Bahasa Pemrograman yang digunakan adalah pemrograman Borland Delphi

7.0 dan Database Management System (DBMS) yang digunakan adalah

MySQL.

1. Merancang suatu perangkat lunak yang dapat membantu pihak perusahaan dalam

menentukan siapa pemohon kredit yang layak menjadi penerima kredit atau tidak

dengan sistem yang terkomputerisasi sehingga proses pengambilan keputusan ini

dapat lebih efisien, hemat waktu dan Sumber Daya Manusia (SDM).

2. Mengintegrasikan data-data pemohon kredit ke dalam database untuk

mempermudah dan mempercepat dalam proses pengolahan data.

1.5 Manfaat Penelitian

Manfaat dari penelitian ini adalah membantu pihak perusahaan dalam menentukan

siapa calon pemohon kredit yang layak menjadi penerima kredit berdasarkan kriteria

yang diberikan oleh pihak perusahaan, dan juga sebagai alat pendukung perusahaan

dalam mengambil keputusan sehingga keputusan yang dibuat merupakan keputusan

yang lebih objektif yang berdasarkan pada standar yang telah ditentukan.

1.6 Metode Penelitian

Tahapan yang diambil dalam penelitian ini yaitu:

1. Studi Literatur

Penulisan ini dimulai dengan studi kepustakaan yaitu proses pengumpulan

bahan-bahan referensi baik dari buku, artikel, paper, jurnal, makalah, maupun

situs internet mengenai Sistem Pendukung Keputusan, metode Preference

Ranking Organization for Enrichment Evaluation (Promethee) serta beberapa

referensi lainnya untuk menunjang pencapaian tujuan penelitian.

2. Analisis Data dengan Penelitian ke Lapangan (Field Research)

Pada tahap ini dilakukan penelitian yang bertujuan untuk memperoleh data

secara langsung dari perusahaan khususnya bank melalui riset lapangan

a. Mewawancara pihak yang berkompeten dalam masalah pemberian kredit

pada PT. Adira Dinamika Multi Finance Tbk.

3. Merancang Desain Sistem

Desain yang dirancang adalah desain user interface dan struktur program

Sistem Pendukung Keputusan pemberian kredit sepeda motor.

4. Implementasi Sistem

Sistem diimplementasikan dalam bentuk perangkat lunak menggunakan

bahasa pemrograman Borland Delphi 7.0.

5. Pengujian dan Analisis Sistem

Pada tahap ini akan dilakukan pengujian sistem, untuk mencari

kesalahan-kesalahan sehingga dapat diperbaiki. Kemudian akan dilakukan analisis

terhadap fokus permasalahan penelitian, apakah sudah sesuai seperti yang

diinginkan.

6. Dokumentasi Sistem

Pembuatan laporan Skripsi lengkap dengan analisis yang didapatkan.

1.7 Sistematika Penulisan

Sistematika penulisan dari skripsi ini terdiri dari beberapa bagian utama sebagai

berikut:

BAB 1 : Pendahuluan

Bab ini akan menjelaskan mengenai latar belakang pemilihan judul

penelitian “ Sistem Pendukung Keputusan Pemberian Kredit Sepeda Motor

pada PT. Adira Dinamika Multi Finance Tbk. Menggunakan Metode

Preference Ranking Organization Method for Enrichment Evaluation

(PROMETHEE)”, rumusan masalah, batasan masalah, tujuan penelitian,

manfaat penelitian, metode penelitian, dan sistematika penulisan.

BAB 2 : Tinjauan Teoretis

Bab ini akan membahas teori-teori yang berkaitan dengan sistem pendukung

keputusan, metode Preference Ranking Organization of Enrichment

Evaluation (PROMETHEE), serta sekilas tentang profil Adira Finance.

Bab ini akan menjelaskan tentang analisis data yang akan diolah dalam

sistem serta membuat perancangan sistem yang akan dibangun.

BAB 4 : Implementasi

Bab ini akan menjelaskan tentang bentuk antarmuka Sistem Pendukung

Keputusan Pemberian Kredit Sepeda Motor pada PT. Adira Dinamika Multi

Finance Tbk. Menggunakan Metode Preference Ranking Organization

Method for Enrichment Evaluation (PROMETHEE).

BAB 5 : Kesimpulan dan Saran

Bab terakhir akan memuat kesimpulan isi dari keseluruhan uraian bab-bab

sebelumnya dan saran-saran dari hasil yang diperoleh yang diharapkan dapat

bermanfaat dalam pengembangan selanjutnya.

BAB 2

TINJAUAN TEORETIS

2.1 Tinjauan umum PT. Adira Dinamika Multi Finance

2.1.1 Sejarah Singkat Perusahaan

PT Adira Dinamika Multifinance Cabang Medan beralamat di Jalan Bambu II

Komplek Graha Niaga Blok A No. 12-14 Medan adalah suatu perusahaan yang

bergerak di bidang jasa pembiayaan konsumen. Pembiayaan konsumen merupakan

badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana

atau barang modal dengan tidak menarik dana langsung dari masyarakat.

PT Adira Dinamika Multifinance (ADMF) berdiri pada tanggal 13 November

1990 dan kegiatan operasional berlangsung sejak tahun 1991. PT Adira Dinamika

Multifinance pusat terletak di GRAHA ADIRA Jalan Menteng Raya No.21 Jakarta

10340. Saat ini jumlah PT Adira Dinamika Multifinance mempunyai 253 cabang yang

tersebar di seluruh Indonesia dengan jumlah karyawan sekitar 14.000 karyawan.

Berdasarkan data terakhir, saat ini jumlah konsumen PT Adira Dinamika Multifinance

sekitar 1.700.000 konsumen di seluruh Indonesia.

Selain PT Adira Dinamika Multifinance, Adira juga mempunyai Adira Group yaitu:

1. PT Adira Dinamika Multifinance Tbk yang bergerak pada bidang pembiayaan

sepeda motor, mobil, alat-alat elektronik dan rumah tangga.

2. PT Asuransi Adira Dinamika yang bergerak di bidang asuransi kendaraan

bermotor

3. PT Adira Sarana Armada yang bergerak di bidang penyewaan mobil.

ADMF merupakan perusahaan pembiayaan yang memiliki visi, misi dan

nilai-nilai tertentu. Visi perusahaan dapat dicapai bila perusahaan menerapkan misinya,

sedangkan dalam menerapkan misi, sebuah perusahaan memerlukan perangkat nilai

yang digunakan oleh karyawan sebagai panduan dalam berperilaku.

Visi dari ADMF adalah menjadi perusahaan pembiayaan kelas dunia. Adira

Finance bertekad menjadi “Perusahaan Pembiayaan Kelas Dunia” yang

keberadaannya sangat diperhitungkan baik oleh pesaing maupun oleh pasar dunia.

Misi dari ADMF adalah mewujudkan impian esok pada hari ini. Maksudnya adalah

Adira Finance menyediakan fasilitas kredit kepada masyarakat untuk mewujudkan

Nilai yang ingin dicapai oleh ADMF adalah untuk memberikan hasil kerja

yang sempurna dan berkomitmen melalui kerjasama yang berdasarkan kepercayaan

dan rasa hormat.

2.2 Sistem Pendukung Keputusan

2.2.1 Pengertian Sistem Pendukung Keputusan

Beberapa Defenisi Decision Support System atau Sistem Pendukung Keputusan atau

yang selanjutnya kita singkat dalam skripsi ini menjadi SPK menurut beberapa ahli

dijelaskan sebagai berikut (Daihani, 2001) :

1. Menurut Man dan Watson

Sistem Pendukung Keputusan merupakan suatu sistem interaktif, yang

membantu pengambil keputusan melalui penggunaan data dan

model-model keputusan untuk memecahkan masalah-masalah yang sifatnya semi

terstruktur dan tidak terstruktur.

2. Menurut Maryan Alavi dan H.Albert Napier

Sistem Pendukung Keputusan merupakan suatu kumpulan prosedur

pemrosesan data dan informasi yang berorientasi pada penggunaan model

untuk menghasilkan berbagai jawaban yang dapat membantu manajemen

dalam pengambilan keputusan. Sistem ini harus sederhana, mudah dan

adaptif.

3. Menurut Litlle

Sistem Pendukung Keputusan adalah suatu sistem informasi bebrbasis

komputer yang menghasilkan berbagai alternatif keputusan untuk

membantu manajemen dalam menangani berbagai permasalahan yang

terstruktur ataupun tidak terstruktur dengan menggunakan data dan model.

4. Menurut Raymond McLeod, Jr.

Sistem Pendukung Keputusan merupakan Sistem Informasi Spesifik yang

ditujukan untuk memecahkan suatu masalah tertentu yang harus

dipecahkan oleh manajer pada berbagai tingkatan.

Dari berbagai defenisi diatas dapat disimpulkan bahwa SPK adalah suatu

sistem informasi spesifik yang ditujukan untuk membantu manajemen dalam

mengambil keputusan yang berkaitan dengan persoalan yang bersifat semi terstruktur

Sistem ini memiliki fasilitas untuk menghasilkan beebagai alternatif yang secara

interaktif dapat digunakan oleh pemakai.

Bagaimanapun juga harus diingat bahwa SPK tidak ditekankan untuk

membuat keputusan. Dengan sekumpulan kemampuan untuk mengolah informasi/data

yang diperlukan dalam proses pengambilan keputusan, sistem hanya berfungsi

sebagai alat bantu manajemen. Jadi sistem ini tidak dimaksudkan untuk menggantikan

fungsi pengambilan keputusan dalam membuat keputusan. Sistem ini dirancang

hanyalah untuk membantu pengambil keputusan dalam melaksanakan tugasnya.

Pembuatan keputusan diperlukan diperlukan pada semua tahap kegiatan

administrasi dan manajemen. Misalnyam dalam tahap perencanaan diperlukan banyak

kegiatan pembuatan keputusan sepanjang proses perencanaan tersebut.

Keputusan-keputusan yang dibuat dalam proses perencanaan ditujukan kepada pemilihan

alternatif program dan prioritasnya. Dalam pembuatan keputusan tersebut dicakup

kegiatan identifikasi masalah, perumusan dan pemilihan alternatif keputusan

berdasarkan perhitungan konsekuensi dan berbagai dampak yang timbul. Begitu juga

dalam tahap implementasi atau operasional suatu organisasi, para manajer harus

membuat banyak keputusan rutin dalam rangka mengendalikan usaha sesuai dengan

rencana dan kondisi yang berlaku. Sedangkan dalam tahap pengawasan yang

mencakup pemantauan, pemeriksaan dan penilaian (evaluasi) terhadap hasil

pelaksanaan kerja, juga banyak keputusan dibuat dalam rangka koreksi terhadap

penyimpangan yang terjadi agar hasil yang diperoleh lebih sesuai dengan sasaran

mutu, waktu dan penggunaan sumber daya yang efisien.

Konsep Sistem Pendukung Keputusan (SPK) / Decision Support System (DSS)

pertama kali diungkapkan pada awal tahun 1970-an oleh Michael S. Scott Morton

dengan istilah Manajement Decision Systems. Sistem ini merupakan suatu sistem

yang berbasis/berbantuan komputer yang ditujukan untuk membantu mengambil

keputusan dalam memanfaatkan data dan model tertentu untuk memecahkan berbagai

persoalan yang tidak terstruktur.

Pada dasarnya SPK ini merupakan pengembangan lebih lanjut dari Sistem

Informasi Manajemen terkomputerisasi (Computerized Management Information

System), yang dirancang sedemikian rupa sehingga bersifat interaktif dengan

pemakainya. Sifat interaktif ini dimaksudkan untuk memudahkan integrasi antara

berbagai komponen dalam proses pengambilan keputusan, seperti prosedur,

kebijakan, teknik analisis, serta pengalaman dan wawasan manajerial guna

membentuk suatu kerangka keputusan yang bersifat fleksibel.

Secara luas, dapat dikatakan bahwa SPK dirancang untuk menghasilkan

berbagai alternatif yang ditawarkan kepada para pengambil keputusan dalam

melaksanakan tugasnya. Karena, sebagian besar proses pengambilan keputusan yaitu

perumusan masalah, pencarian alternatif telah dikerjakan oleh sistem, maka

diharapkan para manajer akan lebih cepat dan akurat dalam menangani masalah yang

dihadapinya.

Jadi secara umum, dapat dikatakan bahwa Sistem Pendukung Keputusan

memberikan manfaat bagi manajemen dalam meningkatkan efektivitas dan efisiensi

kerjanya terutama dalam proses pengambilan keputusan.

Pembuatan keputusan merupakan fungsi utama seorang manajer atau

administrator. Kegiatan pembuatan keputusan meliputi pengidentifikasian masalah,

pencarian alternatif penyelesaian masalah, evaluasi dari alternatif-alternatif tersebut

dan pemilihan alternatif keputusan yang terbaik. Kemampuan seorang manajer dalam

membuat keputusan dapat ditingkatkan apabila ia mengetahui dan menguasai teori

dan teknik pembuatan keputusan. Dengan peningkatan kemampuan manajer dalam

pembuatan keputusan diharapkan dapat ditingkatkan kualitas keputusan yang

dibuatnya, dan hal ini tentu akan meningkatkan efisiensi kerja manajer yang

bersangkutan.

2.2.3 Konsep Pengambilan Keputusan

2.2.3.1 Pengertian Keputusan

Pada umumnya para penulis sependapat bahwa kata keputusan (decision)

berarti pilihan (choice), yaitu pilihan dari dua atau lebih kemungkinan. Keputusan

dapat dilihat pada kaitannya dengan proses, yaitu bahwa suatu keputusan ialah

keadaan akhir dari suatu proses yang lebih dinamis yang disebut pengambilan

keputusan. Dengan kata lain, keputusan merupakan sebuah kesimpulan yang dicapai

sesudah dilakukan pertimbangan, yang terjadi setelah satu kemungkinan dipilih,

sementara yang lain dikesampingkan.

2.1.3.2 Pengertian Pengambilan Keputusan

Pengambilan keputusan didalam suatu organisasi merupakan hasil suatu proses

komunikasi dan partisipasi yang terus menerus dari keseluruhan organisasi. Persoalan

pengambilan keputusan, pada dasarnya adalah bentuk pemilihan dari berbagai

alternatif tindakan yang mungkin dipiih yang prosesnya melalui mekanisme tertentu,

dengan harapan akan menghasilkan sebuah keputusan yang terbaik. Penyusunan

model keputusan adalah suatu cara untuk mengembangkan hubungan-hubungan logis

yang mendasari persoalan keputusan ke dalam suatu model matematis, yang

mencerminkan hubungan diantara faktor-faktor yang terlibat.

2.2.4 Fase-fase Proses Pengambilan Keputusan

Adapun proses dalam pengambilan keputusan terdiri dari 4 tahapan menurut Simon

(Daihani, 2001), yaitu :

Merupakan tahap pendefinisian masalah serta identifikasi informasi yang

dibutuhkan yang berkaitan dengan persoalan yang dihadapi serta keputusan

yang akan diambil. Langkah ini sangat penting menentukan tingkat ketepatan

keputusan yang akan diambil, karena sebelum suatu tindakan diambil,

tentunya persoalan yang dihadapi harus dirumuskan secara jelas terlebih

dahulu.

2. Perancangan (Design)

Merupakan tahap analisa dalam kaitan mencari atau merumuskan

alternatif-alternatif pemecahan masalah. Setelah permasalahan dirumuskan dengan baik,

maka tahap berikutnya adalah merancang atau membangun model pemecahan

masalahnya dan menyusun berbagai alternatif pemecahan masalah.

3. Pemilihan (Choice)

Dengan mengacu pada rumusan tujuan serta hasil yang diharapkan,

selanjutnya manajemen memilih alternatif solusi yang diperkirakan paling

sesuai. Pemilihan alternatif ini akan mudah dilakukan kalau hasil yang

diinginkan terukur atau memilki nilai kuantitas tertentu.

4. Implementasi (Implementation)

Merupakan tahap pelaksanaan dari keputusan yang telah diambil. Pada tahap

ini perlu disusun serangkaian tindakan yang terencan, sehingga hasil

keputusan dapat dipantau dan disesuaikan apabila diperlukan

perbaikan-perbaikan.

2.2.5 Karakteristik dan Kemampuan Sistem Pendukung Keputusan

Menurut Turban karakteristrik Sistem Pendukung Keputusan adalah sebagai berikut

(Daihani, 2001) :

1. Sistem Pendukung Keputusan dirancang untuk membantu pengambil

keputusan dalam memecahkan masalah yang sifatnya semi terstruktur atau

tidak terstruktur

2. Dalam proses pengolahannya, Sistem Pendukung Keputusan

mengombinasikan penggunaan model-model/teknik-teknik analisis dengan

teknik pemasukan data konvensional serta fungsi-fungsi pencari/interogasi

informasi.

3. Sistem Pendukung Keputusan, dirancang sedemikian rupa sehingga dapat

digunakan/dioperasikan dengan mudah oleh orang-orang yang tidak

memiliki dasar kemampuan pengoprasian komputer yang tinggi. Oleh

karena itu pendekatan yang digunakan biasanya model interaktif.

4. Sistem Pendukung Keputusan dirancang dengan menekankan pada aspek

fleksibilitas serta kemampuan adaptasi yang tinggi. Sehingga mudah

disesuaikan dalam berbagai perubahan lingkungan yang terjadi dan

kebutuhan pemakai.

2.2.6 Keuntungan Sistem Pendukung Keputusan

Sistem Pendukung Keputusan dapat memberikan manfaat atau keuntungan bagi

pemakainya. Keuntungan dimaksud diantaranya meliputi (Daihani, 2001) :

1. Sistem Pendukung Keputusan memperluas kemampuan pengambil keputusan

dalam memproses data/informasi bagi pemakainya.

2. Sistem Pendukung Keputusan membantu pengambil keputusan dalam hal

penghematan waktu yang dibutuhkan untuk memecahkan masalah terutama

berbagai masalah yang sangat kompleks dan tidak terstruktur.

3. Sistem Pendukung Keputusan dapat menghasilkan solusi dengan lebih cepat

dan hasilnya dapat diandalkan.

4. Walaupun suatu Sistem Pendukung Keputusan, mungkin saja tidak mampu

memecahkan masalah yang dihadapi oleh pengambil keputusan, namun ia

dapat menjadi stimulan bagi pengambil keputusan dalam memahami

persoalannya. Karena sistem pendukung keputusan mampu menyajikan

berbagai alternatif.

5. Sistem Pendukung Keputusan dapat menyediakan bukti tambahan untuk

memberikan pembenaran sehingga dapat memperkuat posisi pengambil

Disamping berbagai keuntungan dan manfaat seperti diungkapkan diatas, SPK

juga memiliki beberapa ketebatasan, diantaranya adalah (Daihani, 2001):

1. Ada beberapa kemampuan manajemen dan bakat manusia yang tidak dapat

dimodelkan, sehingga model yang ada dalam sistem tidak mencerminkan

persoalan sebenarnya.

2. Kemampuan suatu SPK terbatas pada pembendaharaan pengetahuan yang

dimilikinya (pengetahuan dasar serta model dasar).

3. Proses-proses yang dapat dilakukan oleh SPK biasanya tergantung juga pada

kemampuan perangkat lunak yang digunakannya.

4. SPK tidak memiliki kemampuan intuisi seperti yang dimiliki oleh manusia.

Karena walau bagaimana pun canggihnya suatu SPK, dia hanyalah suatu

kumpulan perangkat keras, perangkat lunak dan sistem operasi yang tidak

dilengkapi dengan kemampuan berpikir.

2.2.7 Komponen Sistem Pendukung Keputusan

Adapun komponen-komponen dari SPK adalah sebagai berikut:

1. Subsistem manajemen data, mencakup satu basis data (database) yang berisi data

yang relevan dan dikelola oleh perangkat lunak yang disebut Database

Management System (DBMS).

2. Subsistem manajemen model, menggunakan perangkat lunak yang berkaitan

dengan bidang-bidang seperti keuangan, statistik, manajemen, atau model-model

kuantitatif yang memiliki kemampuan untuk melakukan analisa sistem. Perangkat

lunak ini dikenal dengan Model Base Management System (MBMS). Subsistem ini

memiliki komponen yang dapat dikoneksikan ke penyimpanan eksternal yang ada

pada model.

3. Subsistem antarmuka pengguna, digunakan sebagai media interaksi antara sistem

dengan pengguna. Pengguna dapat berkomunikasi dengan SPK dan memerintahkan

SPK melalui subsistem ini.

4. Subsistem manajemen berbasis-pengetahuan, dapat mendukung subsistem lain atau

bertindak sebagai komponen yang berdiri sendiri yang tidak terkait dengan

komponen lain.

Untuk dapat lebih jelas memahami model konseptual SPK, perhatikan gambar di

bawah ini:

Data: eksternal dan internal

Gambar 2.1. Model Konseptual SPK

2.3 Metode Preference Ranking Organization for Enrichment Evaluation

(PROMETHEE)

Promethee adalah suatu metode penentuan urutan (prioritas) dalam analisis

multikriteria. Masalah pokoknya adalah kesederhanaan, kejelasan , dan kestabilan.

Dugaan dari dominasi kriteria yang digunakan dalam promethee adalah penggunaan

nilai dalam hubungan outranking (Brans, 1998) . Ini adalah metode peringkat yang

cukup sederhana dalam konsep dan aplikasi dibandingkan dengan metode lain untuk

analisis multikriteria (Goumas, 1998).

Prinsip yang digunakan adalah penetapan prioritas alternatif yang telah

ditetapkan berdasarkan pertimbangan (∀i | fi(.) → R [real world], dengan kaidah dasar

Max { f1 (x), f2 (x), f3 (x), ..., fj (x), ... , fk (x) | x R } Sistem lainnya yang

berbasis komputer

Manajemen

Subsistem berbasis pengetahuan

Antarmuka penguna

Manajemen

Dimana K adalah sejumlah kumpulan alternatif, dan fi (i = 1, 2, ..., K) merupakan

nilai/ukuran relatif kriteria untuk masing-masing alternatif. Dalam aplikasinya

sejumlah kriteria telah ditetapkan untuk menjelaskan K yang merupakan penilaian

dari R ( real world).

Promethee termasuk dalam keluarga dari metode outranking yang dikembangkan oleh

B. Roy, dan meliputi dua fase:

- Membangun hubungan outranking dari K

- Eksploitasi dari hubungan ini memberikan jawaban optimasi kriteria dalam

paradigma permasalahan multikriteria.

Dalam fase pertama, nilai hubungan outranking berdasarkan pertimbangan

dominasi masing-masing kriteria. Indeks preferensi ditentukan dan nilai outranking

secara grafis disajikan berdasarkan preferensi dari pembuat keputusan. Data dasar

untuk evaluasi dengan metode Promethee disajikan sebagai berikut

Tabel 2.1 Data dasar analisis promethee

f1 (.) f2 (.) ... fj (.) ... fk (.)

2.3.1 Nilai hubungan outranking dalam Promethee

2.3.1.1 Dominasi Kriteria

Nilai f merupakan nilai nyata dari suatu kriteria :

f : K → R

dan tujuan berupa prosedur optimasi

Untuk setiap alternatif a K, f (a) merupakan evaluasi dari alternatif tersebut

untuk suatu kriteria. Pada saat dua alternatif dibandingkan, a, b K, harus dapat

ditentukan perbandingan preferensinya.

Penyampaian intesitas (P) dari preferensi alternatif a terhadap alternatif b

sedemikian rupa sehingga :

- P (a,b) = 0, berarti tidak ada (indefferent) antara a dan b, atau tidak ada

preferensi dari a lebih baik dari b.

- P (a,b) ~ 0, berarti lemah preferensi dari a lebih baik dari b.

- P (a,b) ~ 1, berarti kuat preferensi dari a lebih baik dari b.

- P (a,b) = 1 , berarti mutlak preferensi dari a lebih baik dari b.

Dalam metode ini, fungsi preferensi seringkali menghasilkan nilai fungsi yang

berbeda antara dua evaluasi, sehingga :

P (a,b) = P (f(a)-f(b)).

Untuk semua kriteria , suatu alternatif akan dipertimbangkan memiliki nilai

kriteria yang lebih baik ditentukan oleh nilai f dan akumulasi dari nilai ini

menentukan nilai preferensi atas masing-masing alternatif yang akan dipilih.

2.3.1.2 Rekomendasi fungsi preferensi untuk keperluan aplikasi

Dalam Promethee disajikan enam bentuk fungsi preferensi kriteria. Hal ini

tentu saja tidak mutlak , tetapi bentuk ini cukup baik untuk beberapa kasus.

Untuk memberikan gambaran yang lebih baik terhadap area yang tidak sama,

digunakan fungsi selisih nilai kriteria antara alternatif H(d) dimana hal ini mempunyai

hubungan langsung pada fungsi preferensi (Brans, 1998).

a. Kriteria biasa (Usual Criterion)

H(d) = ...…………..…….………...(1)

H(d) = selisih kriteria antar alternatif

d = selisih nilai kriteria {d=f(a) - f(b)}

Pada kasus ini , tidak ada beda (sama penting) antara a dan b jika dan hanya

jika f (a) = f(b) ; apabila nilai kriteria pada masing-masing alternatif memiliki nilai

berbeda, pembuat keputusan membuat preferensi mutlak untuk alternatif memiliki

nilai yang lebih baik. Untuk melihat kasus preferensi pada kriteria biasa, ilustrasinya

dapat dilihat dari perlombaan lari maraton , seorang peserta dengan peserta lain akan

memiliki peringkat yang mutlak berbeda walaupun hanya dengan selisih nilai (waktu)

yang teramat kecil, dan dia akan memiliki peringkat yang sama jika dan hanya jika

waktu tempuhnya sama atau selisih nilai diantara keduanya sebesar nol. Fungsi H(d)

untuk fungsi preferensi ini disajikan pada Gambar 2.2.

Gambar 2.2 Kriteria Biasa

b. Kriteria Quasi (Quasi Criterion)

H(d) = 0 jika < q

H(d) = 1 jika d >q ... (2)

Keterangan:

1. H(d) : fungsi selisih kriteria antaralternatif

2. d : selisih nilai kriteria {d = f(a) – f(b)}

3. Parameter (q) : harus merupakan nilai yang tetap

Seperti yang terlihat pada Gambar 2.3, dua alternatif memiliki preferensi yang

sama penting selama selisih atau nilai H (d) dari masing-masing alternatif untuk

kriteria tertentu tidak melebihi nilai q, dan apabila selisih hasil evaluasi untuk

masing-masing alternatif melebihi nilai q maka terjadi bentuk preferensi mutlak.

Gambar 2.3 Kriteria Quasi

Jika pembuat keputusan menggunakan kriteria quasi, dia harus menentukan

nilai q, dimana nilai ini dapat menjelaskan pengaruh yang signifikan dari suatu

kriteria. Dalam hal ini, preferensi yang lebih baik diperoleh apabila terjadi selisih

antara dua alternatif diatas q. Misalnya, seseorang akan dianggap mutlak lebih kaya

apabila selisih nilai kekayaannya lebih besar dari Rp. 10 juta, dan apabila selisih

kekayaannya kurang dari Rp. 10 juta dipandang sama kaya.

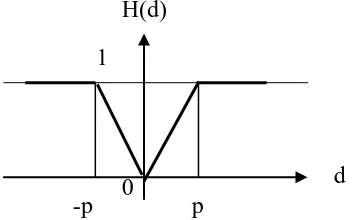

c. Kriteria dengan preferensi linier

H(d) = ... (3)

Keterangan:

1. H(d) : fungsi selisih kriteria antaralternatif

2. d : selisih nilai kriteria {d = f(a) – f(b)}

3. p : nilai kecenderungan atas

Kriteria preferensi linier dapat menjelaskan bahwa selama nilai selisih

memiliki nilai yang lebih rendah dari p, preferensi dari pembuat keputusan meningkat

secara linier dengan nilai d. Jika nilai d lebih besar dibandingkan dengan nilai p, maka

terjadi preferensi mutlak (Brans, 1998) . Fungsi kriteria ini disajikan pada Gambar

2.4.

Pada saat pembuat keputusan mengidentifikasi beberapa kriteria untuk tipe ini,

dia harus menetukan nilai dari kecenderungan atas (nilai p). Dalam hal ini nilai d

diatas p telah dipertimbangkan akan memberikan preferensi mutlak dari suatu

alternatif. Misalnya, akan terjadi preferensi dalam hubungan linier kriteria kecerdasan

apabila di atas 30 poin maka mutlak orang itu lebih cerdas dibandingkan dengan

orang lain.

Gambar 2.4 Kriteria dengan preferensi linier

d. Kriteria Level (Level Criterion)

H(d) =

.………(4)

Keterangan :

1. H(d) : fungsi selisih kriteria antaralternatif

2. p : nilai kecenderungan atas

3. parameter (q) : harus merupakan nilai yang tetap

Dalam kasus ini, kecenderungan tidak berbeda q dan kecenderungan

preferensi p adalah ditentukan secara simultan. Jika d berada di antara nilai q dan p,

hal ini berarti situasi preferensi yang lemah (H(d)=0.5) (Brans, 1998) . Fungsi ini

disajikan pada Gambar 2.5. dan pembuat keputusan telah menentukan kedua

kecenderungan untuk kriteria ini.

-p 0 p 1

d H(d)

1/2 1

0

p q -q

-p

d

Gambar 2.5 Kriteria Level

Bentuk kriteria level ini dapat dijelaskan misalnya dalam penetapan nilai jarak

preferensi jarak tempuh antar kota. Misalnya jarak antara Bandung-Cianjur sebesar 60

km, Cianjur-Bogor sebesar 68 km, Bogor-Jakarta sebesar 45 km, Cianjur-Bogor

sebesar 68 km, Bogor-Jakarta sebesar 45 km, Cianjur-Jakarta 133 km. Dan telah

ditetapkan bahwa selisih di bawah 10 km maka dianggap jarak antar kota tersebut

adalah tidak berbeda, selisih jarak sebesar 10-30 km relatif berbeda dengan preferensi

yang lemah, sedangkan selisih di atas 30 km diidentifikasikan memiliki preferensi

mutlak berbeda.

Dalam kasus ini, selisih jarak antara Bandung-Cianjur dan Cianjur-Bogor

dianggap tidak berbeda (H(d)=0) karena selisih jaraknya di bawah 10 km, yaitu

(68-60) km = 8 km, sedangkan preferensi jarak antara Cianjur-Bogor dan Jakarta-Bogor

dianggap berbeda dengan preferensi yang lemah (H(d)=0.5) karena memiliki selisih

yang berada pada interval 10-30 km, yaitu sebesar (68-45) km = 23 km. Dan terjadi

preferensi mutlak (H(d)=1) antara jarak Cianjur-Jakarta dan Bogor-Jakarta karena

memiliki selisih jarak lebih dari 30 km.

e. Kriteria dengan preferensi linier dan area yang tidak berbeda

H(d) = ……..………(5)

Keterangan:

1. H(d) : fungsi selisih kritaria antara alternatif

2. d : selisih nilai kriteria {d = f(a) – f(b)}

3. parameter (p) : nilai kecenderungan atas

Pada kasus ini, pengambil keputusan mempertimbangkan peningkatan

peningkatan preferensi secara linier dari tidak berbeda hingga preferensi mutlak

dalam area antara dua kecenderungan q dan p [1]. Dua parameter tersebut telah

ditentukan. Fungsi H selanjutnya disajikan pada Gambar 2.6.

Gambar 2.6 Kriteria dengan preferensi linier dan area yang tidak berbeda

f. Kriteria Gaussian (Gaussian Criterion)

H(d) = ...………. (6)

Fungsi ini disajikan dalam Gambar 2.7 Fungsi ini bersyarat apabila telah ditentukan nilai σ , dimana dapat dibuat berdasarkan distribusi normal dalam

statistik (Brans, 1998).

Gambar 2.7 Kriteria Gaussian

1

0

p q -q

-p

d

H(d) H(d)

2.3.1.3Indeks preferensi multikretria

Tujuan pembuat keputusan adalah menetapkan fungsi preferensi Pi , dan πi

untuk semua kriteria fi (i = 1, ..., k) dari masalah optimasi kriteria majemuk. Bobot

(weight) πi merupakan ukuran relatif dari kepentingan kriteria fi ; jika semua kriteria

memiliki nilai kepentingan yang sama dalam pengambilan keputusan maka semua

nilai bobot adalah sama.

Indeks preferensi multikriteria ( ditentukan berdasarkan rata-rata bobot dari

fungsi preferensi Pi )

...(7)

δ (a, b) merupakan intensitas preferensi pembuat keputusan yang menyatakan bahwa alternatif a lebih baik dari alternatif b dengan pertimbangan secara simultan

dari seluruh kriteria. Hal ini dapat disajikan dengan nilai antara 0 dan 1, dengan

ketentuan sebagai berikut :

- δ (a, b) = 0, menunjukkan preferensi yang lemah untuk alternatif a lebih dari

alternatif b berdasarkan semua kriteria.

- δ (a, b) = 1, menunjukkan preferensi yang kuat untuk alternatif a lebih dari

alternatif b berdasarkan semua kriteria.

Indeks preferensi ditentukan berdasarkan nilai hubungan outranking pada

sejumlah kriteria dari masing-masing alternatif. Hubungan ini dapat disajikan sebagai

grafik nilai outranking, node-nodenya merupakan alternatif berdasarkan penilaian

kriteria tertentu. Diantara dua node (alternatif) a dan b, merupakan garis lengkung

yang mempunyai nilai δ (b, a), dan δ (a, b) (tidak ada hubungan khusus antara δ (b, a),

dan δ (a, b)). Hal ini dapat dilihat pada gambar dibawah

Gambar 2.8 Hubungan Antara Node δ (b,a)

δ (a,b) a

2.3.2 Promethee Ranking

2.3.2.1 Arah dalam grafik nilai outranking

Untuk setiap node a dalam grafik nilai outranking ditentukan berdasarkan leaving

flow , dengan persamaan :

Φ +

(a) = ...(8)

Dimana δ (a, x) menunjukkan preferensi bahwa alternatif a lebih baik dari alternatif x.

Leaving flow adalah jumlah dari nilai garis lengkung yang memiliki arah

menjauh dari node a dan hal ini merupakan karakter pengukuran outranking (gambar

dibawah)

.

Gambar 2.9 Leaving Flow

Secara simetris dapat ditentukan entering flow dengan persamaan :

Φ

(a) = ... (9)

Entering flow diukur berdasarkan karakter outranked dari a (Gambar dibawah)

δ (a,b)

a

b

Gambar 2.10 Entering Flow

Sehingga pertimbangan dalam penentuan net flow diperoleh dengan

persamaan :

Φ (a) = Φ+

(a) – Φ- (a) ... (10)

Penjelasan dari hubungan outranking dibangun atas pertimbangan untuk

masing-masing alternatif pada grafik nilai outranking, berupa urutan parsial

(Promethee I) atau urutan lengkap (Promethee II) pada sejumlah alternatif yang

mungkin , yang dapat diusulkan kepada pembuat keputusan untuk memperkaya

penyelesaian masalah.

1. Promethee I

Nilai terbesar pada leaving flow dan nilai yang kecil dari entering flow

merupakan alternatif yang terbaik. Leaving flow dan entering flow menyebabkan:

aP+b jika Φ +(a) > Φ + (b) aI+b jika Φ +(a) = Φ + (b) aP-b jika Φ -(a) < Φ - (b) aI-b jika Φ -(a) = Φ - (b)

Promethee I menampilkan partial preorder (PI, II, RI) dengan

mempertimbangkan interaksi dari dua preorder: δ (a,b)

a

Partial preorder diajukan kepada pembuat keputusan, untuk membantu pengambilan

keputusan masalah yang dihadapinya. Dengan menggunakan metode Promethee I

masih menyisakan bentuk incomparable, atau dengan kata lain hanya memberikan

solusi partial preorder (sebagian).

2. Promethee II

Dalam kasus complete preorder dalam K adalah penghindaran dari bentuk

incomparable, Promethee II complete preorder (PII, III) disajikan dalam bentuk net

flow disajikan berdasarkan pertimbangan persamaan :

aPIIb jika (a) > Φ (b)

aPIIb jika (a) = Φ (b)

Melalui complete preorder , informasi bagi pembuat keputusan lebih

realistik.

Terdapat beberapa kelebihan dari metode Promethee yaitu :

1. Lebih jelas dan lebih sederhana / mudah dipahami oleh para praktisi.

2. Memperhitungkan data kualitatif sebaik data kuantitatif.

3. Menyediakan enam tipe preferensi terhadap kriteria.

4. Memperhitungkan kriteria berbeda pada saat yang sama, yang tidak

mungkin dengan keputusan berbasis proses yang didasarkan hanya pada

satu kriteria.

5. Dapat menggunakan kriteria yang berbeda untuk setiap dimensi.

6. Perangkingan alternatif dapat dilakukan secara parsial maupun lengkap.

Disamping kelebihan diatas terdapat juga beberapa kekurangan dari

metode Promethee yaitu :

1. Membutuhkan informasi tambahan berupa fungsi preferensi tertentu yang

harus didefenisikan / dijelaskan.

2. Tidak mampu menangani masalah optimasi terhadap kendala yang sangat

mungkin ada dalam permasalahan pemilihan alternatif optimal.

2.4 Kredit

2.4.1. Pengertian Kredit

Kredit berasal dari bahasa Yunani yaitu “credere” yang artinya “kepercayaan” dan

dari bahasa latin yaitu “Creditum” yang berarti kepercayaan atau kebenaran. Menurut

Mahmoeddin (2004:2) Kredit adalah penyediaan uang atau tagihan yang dapat

disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam

antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau

pembagian hasil keuntungan.

Dari pengertian di atas dapat ditarik kesimpulan bahwa:

b. Adanya suatu penyerahan uang/tagihan atau barang yang menimbulkan

tagihan kepada pihak lain dengan harapan bank dapat memperoleh

pendapatan yang berasal dari bunga yang dibebankan kepada pinjaman

tersebut.

c. Kredit diawali dengan adanya perjanjian atas dasar kepercayaan

dimana masing-masing pihak yang terikat oleh perjanjian kredit

tersebut harus mematuhi kewajiban yang telah disepakati.

d. Dalam perjanjian kredit terdapat kesepakatan pelunasan utang dan

bunga yang diselesaikan dalam jangkat waktu tertentu sesuai dengan

kesepakatan bersama.

Pada pemberian kredit ada beberapa unsur yang harus diperhatikan yaitu:

1. Kepercayaan, yaitu suatu keyakinan dari si pemberi kredit kepada

penerima kredit bahwa prestasi yang diberikan baik dalam bentuk uang,

barang maupun jasa akan benar-benar diterima dalam jangka waktu

tertentu di masa yang akan datang.

2. Kesepakatan, yaitu suatu perjanjian sepakat antara si pemberi kredit dan si

penerima kredit untuk melaksanakan hak dan kewajibannya selama

perjanjian kredit berlangsung.

3. Jangka waktu, yaitu pinjaman atau kredit yang diberikan telah disepakati

untuk masa waktu tertentu sesuai dengan perjanjian.

4. Resiko, yaitu suatu resiko yang harus dihadapi oleh si pemberi kredit

akibat adanya jangka waktu pengembalian kredit.

5. Balas jasa, yaitu keuntungan atas pemberian suatu kredit yang dikenal

dengan bunga dan biaya administrasi

6. Kreditur, yaitu adanya orang atau badan yang memiliki barang, jasa atau

uang yang dapat dipinjamkan pada orang lain.

BAB 3

ANALISIS DAN PERANCANGAN SISTEM

3.1 Analisis Sistem

Analisis sistem dalam pembangunan aplikasi sistem pendukung keputusan ini

bertujuan untuk mendapatkan semua kebutuhan pengguna dan sistem, yaitu

mencakup masukan dan keluaran yang harus disediakan oleh sistem, serta informasi

yang dibutuhkan oleh pengguna. Analisis sistem dalam penelitian ini akan dilakukan

dalam beberapa tahap yakni analisis permasalahan dan analisis kebutuhan sistem

pendukung keputusan. Berikut akan dijelaskan masing-masing analisis tersebut.

Analisis masalah merupakan sebuah asumsi dari masalah yang akan diuraikan dalam

prosedur-prosedur pengolahan data pada program Sistem Pendukung Keputusan yang

berada pada PT. Adira Dinamika Multi Finance . Analisis masalah dari prosedur yang

ada, yaitu kurang akuratnya keputusan pemberian kredit yaitu bagaimana

menentukan keputusan yang tepat dalam melakukan pemberian kredit. dan

kurangnya efisiensi waktu dalam melakukan proses pengolahan data.

Dalam menentukan seseorang layak atau tidak menerima kredit sepeda motor

ada beberapa kriteria yang digunakan pihak adira finance. Tidak hanya kriteria yang

bersifat objektif , tetapi kriteria yang bersifat subjektif juga menjadi penilaian.

Berdasarkan hasil wawancara dengan pihak adira finance khususnya pada bagian

perkreditan, diperoleh bentuk penilaian pemohon kredit berupa pertanyaan mengenai

pemohon kredit dimana jawaban dari jawaban tersebut memiliki nilai yang

berbeda-beda dan sebagian jawaban diperoleh dari penilaian hasil survey tim surveyor.

Berikut merupakan kriteria yang digunakan sebagai penilaian pemohon kredit sepeda

motor :

Kriteria yang digunakan sebagai penilaian dalam memberikan kredit sepeda motor .

5. Hubungan Sosial dengan Masyarakat :

Karakter = ( Kebiasaan + Sifat + Cara Hidup + Keadaan Keluarga +

Hubungan Sosial ) / 5

2. Pendidikan :

(1.SD/MI kebawah, 2.SLTP , 3. SMA , 4. Diploma 5. S1 Keatas )

3. Pekerjaan :

(1.Wiraswasta Produktivitas Rendah, Lain-lain 2. Wiraswasta Produktivitas

Sedang 3. Wiraswasta Produktivitas Tinggi 4. Profesi 5. PNS/BUMN)

4. Jumlah tanggungan :

(1.>6 orang , 2. 5 Orang , 3. 3-4 orang , 4.1-2 5. 0)

5. Status rumah :

(1.Kost/Kontrakan 2. KPR 3. Milik Instansi 4. Milik Orang tua Family 5.

Milik Sendiri)

6. Pendapatan :

(1. < 1juta rupiah 2. 1 – 1,5 Juta Rupiah 3.1.5 – 2.5 Juta 4. 2.5 – 3.5

juta 5. > 3.5 Juta)

7. Berkas Nasabah :

1. Sangat Kurang 2. Kurang 3.Cukup 4. Baik 5. Sangat Baik

Keterangan :

Sangat Kurang : Hanya memiliki KTP

Kurang : Tidak memiliki surat keterangan menikah (jika

sudah menikah), KTP tidak berlaku , KK tidak

berlaku, Rekening listrik tidak lengkap.

Cukup : Memiliki Surat Keterangan menikah , Salah satu

dari KTP atau KK Tidak berlaku, Rekening listrik

tidak lengkap.

Baik : Memiliki Surat Keterangan menikah, Memiliki KTP

, KK ( Masih Berlaku ), Rekening listrik tidak

lengkap.

Sangat Baik : Memiliki Surat Keterangan menikah, KTP , KK

masih berlaku , Memiliki Rekening listrik 3 bulan

terakhir.

Kriteria diatas memiliki pilihan yang masing-masing berbobot 1 – 5 yang

digunakan sebagai penilaian pemohon kredit.

3.1.2 Analisis Kebutuhan Sistem Pendukung Keputusan

Tujuan analisis ini adalah untuk menentukan kebutuhan-kebutuhan yang diperlukan

dalam sebuah sistem pendukung keputusan. Kebutuhan- kebutuhan yang dimaksud

3.1.2.1Kebutuhan Data Masukan

Masukan yang dibutuhkan perangkat lunak Sistem Pendukung Keputusan Pemberian

Kredit Sepeda Motor adalah sebagai berikut:

1. Masukan data kriteria untuk pemberian kredit sepeda motor yang sudah

ditentukan.

2. Masukan data calon penerima kredit sepeda motor.

3. Masukan tipe Promethee, bobot serta parameter untuk masing-masing kriteria.

3.1.2.2Kebutuhan Data Keluaran

Merupakam data-data yang dikeluarkan sistem setelah diolah/diproses untuk

kemudian ditampilkan kepada pengguna sistem. Data keluaran dari sistem ini adalah

urutan prioritas nasabah yang tertinggi hingga terendah beserta tingkat persentasinya.

3.2 Perancangan Logika

Pemodelan memiliki perananan yang sangat penting dalam pengembangan sistem,

karena melalui model proses dan model data yang dikembangkan pada tahapan

perancangan logika, analis sistem dan pengguna dapat saling berkomunikasi untuk

memperhalus persyaratan dan fungsionalitas sistem tanpa harus merepotkan pengguna

dengan istilah-istilah teknologi informasi yang dapat menyulitkan mereka.

3.2.1 Pemodelan Sistem

Pada dunia pemodelan sistem terdapat sejumlah cara yang mempresentasikan sistem

melalui diagram misalnya dengan flowchart , data flow diagram (DFD) dan banyak

model lain. Pada dasarnya kita dapat menggunakan model apa saja tergantung pada

situasi.

Sejumlah sistem mungkin saja membutuhkan lebih dari satu cara pemodelan,

dan setiap model difokuskan pada aspek tertentu saja yang sifatnya terbatas.

Kebanyakan sistem yang dibuat pada masa ini mempunyai fungsi spesifik kompleks,

struktur data kompleks dan ketergantungan pada waktu yang juga kompleks.

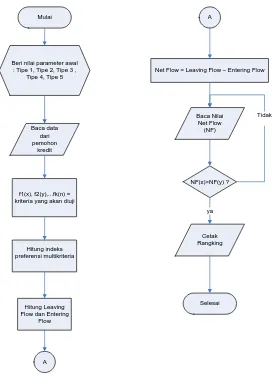

3.2.1.1 Flowchart Proses Promethee

Perancangan flowchart atau diagram alir akan memudahkan pengembang untuk

mengimplementasikan sistem ke dalam bahasa pemrograman, karena akan

menjelaskan bagaimana cara kerja sistem dari awal hingga akhir.

Pada flowchart Gambar 3.1 di bawah ini menjelaskan bahwa proses Promethee

berawal dari inputan data pemohon kredit yang didapat dari hasil penilaian pemohon

kredit , yang diinputkan user. Dari data input-an tersebut pada analisis multikriteria

terdapat 6 rekomendasi fungsi preferensi kriteria yang telah disiapkan.

Masing-masing kriteria terdapat berbagai parameter yang berbeda-beda. proses selanjutnya

administrator menginputkan nilai parameter pembanding yang akan digunakan dalam

Mulai

Beri nilai parameter awal : Tipe 1, Tipe 2, Tipe 3 , kriteria yang akan diuji

Hitung indeks preferensi multikriteria

Hitung Leaving Flow dan Entering

Flow

A

A

Net Flow = Leaving Flow – Entering Flow

Baca Nilai

Gambar 3.1 Flowchart Proses Promethee

Dengan menggunakan data pemohon kredit, fungsi preferensi kriteria yang telah

disiapkan beserta parameter dibandingkan dengan data nilai pemohon kredit untuk

menghasilkan urutan parsial (Promethee I). hasil dari proses Promethee I yang berupa

nilai leaving flow dan entering flow kemudian dikurangkan untuk menghasilkan net

flow yang merupakan urutan lengkap atau Promethee II.

3.2.1.2 Data Flow Diagram (DFD)

Diagram Aliran Data / Data Flow Diagram (DFD) adalah sebuah teknis grafis yang

menggambarkan aliran informasi dan transformasi yang diaplikasikan saat data

bergerak dari input menjadi output. DFD menggambarkan sistem sebagai jaringan

kerja antar fungsi yang berhubungan satu sama lain dengan aliran dan penyimpanan

data. DFD dapat digunakan untuk menyajikan sebuah sistem atau perangkat lunak

pada setiap tingkat abstraksi. DFD memberikan suatu mekanisme bagi pemodelan

fungsional dan pemodelan informasi.DFD tingkat 0, disebut juga dengan model

sistem fundamental atau model konteks, merepresentasikan seluruh elemen sistem

sebagai sebuah lingkaran tunggal dengan data input dan output yang ditunjukkan oleh

anak panah yang masuk dan keluar secara berurutan.

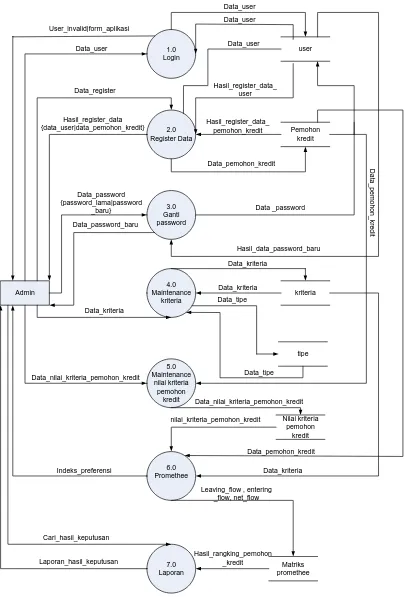

Pada sistem ini, DFD dikelompokkan menjadi dua yakni DFD yang

menjelaskan proses yang dilakukan oleh seorang admin dan proses yang dilakukan

oleh seorang manager. Berikut merupakan DFD level 0 untuk masing-masing

kelompok.

Admin SPK Pemberian Kredit

Sepeda Motor

Gambar 3.2 DFD Level 0 Admin

a. No. / Nama Proses: / SPK Pemberian Kredit Sepeda Motor

b. Input : data_user, register_data_user, ganti_password_user,

register_data_nasabah, nilai_kriteria_nasabah,

cari_nilai_keputusan.

c. Proses : Seorang Admin harus login memasukkan data dirinya

menggunakan aplikasi. Selanjutnya admin dapat

mencari prioritas dari calon pemohon kredit yang telah

didaftarkan sebelumnya dengan memasukkan nilai dari

tiap criteria. Kemudian admin dapat mencari nilai

keputusannya.

d. Output : user_invalid | form_aplikasi, hasil_register_data_user,

hasil_ganti_password_user,

hasil_register_data_nasabah,

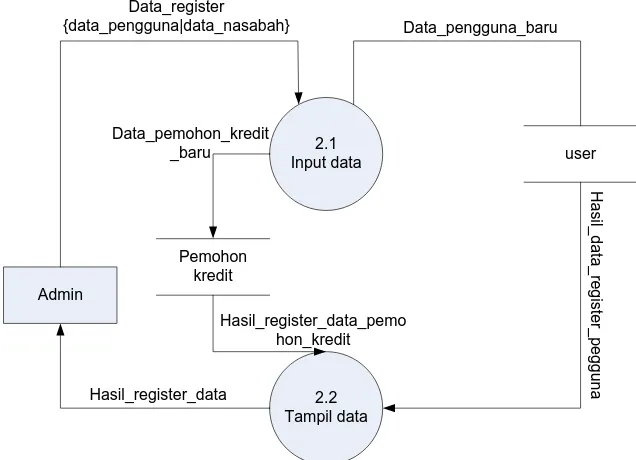

Proses pada DFD level 0 dapat dipecah-pecah lagi menjadi proses yang

lebih kecil dan terperinci. Proses – proses tersebut dapat dilihat pada DFD level 1

berikut ini :

Admin

Leaving_flow , entering _flow, net_flow

Gambar 3.3 DFD level 1 Admin

a. No. / Nama Proses: 1.0 / Login

c. Proses : Untuk menggunakan aplikasi seorang admin harus

melakukan login terlebih dahulu yakni dengan

memasukkan data login dirinya. Data pengguna tersebut

akan tersimpan ke dalam tabel pengguna dalam basis

data user.

d. Output : data_user , user_invalid | form_aplikasi

a. No. / Nama Proses: 2.0 / Register Data

b. Input : data_register, hasil_data_register_user,

hasil_data_register_pemohon_kredit

c. Proses : Seorang admin dapat melakukan registrasi data

pengguna dan data pemohon kredit. Masing-masing

data hasil registrasi tersebut akan tersimpan ke dalam

basis datanya masing-masing yakni ke dalam tabel user

dan tabel nasabah.

d. Output : data_pengguna, data_pemohon_kredit ,

hasil_data_register {data_user | data_pemohon_kredit}

a. No. / Nama Proses: 3.0 / Ganti Password

b. Input : data_password{password_lama|password_baru},

hasil_data_password_baru

c. Proses : Seorang admin dapat mengganti password dengan

memasukkan password lama user dan menggantinya

dengan password yang baru.

d. Output : data_password , data_password_baru

a. No. / Nama Proses: 4.0 / Maintenance_kriteria

b. Input : data_kriteria, data_tipe

c. Proses : Seorang admin dapat mengubah kriteria dan tipe

kriteria.

d. Output : data_kriteria, data_tipe

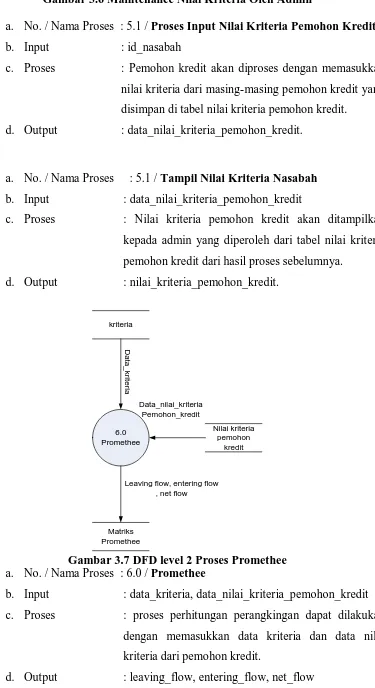

a. No. / Nama Proses: 5.0 / Maintenance Nilai Kriteria Pemohon Kredit