UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PERPUTARAN PERSEDIAAN TERHADAP

LIKUIDITAS PADA PERUSAHAAN BARANG KONSUMSI

YANG TERDAFTAR DI BEI

OLEH:

NAMA

: ASTI LAMRIAMA SIANTURI

NIM

: 050503080

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Pengaruh Perputaran Persediaan terhadap Likuiditas pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia.” Skripsi ini adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa yang telah memberikan kekuatan dan kasihNya sehingga penulis mampu menyelesaikan skripsi yang berjudul ”Pengaruh Perputaran Persediaan Terhadap Likuiditas Pada Perusahaan Barang Konsumsi Yang Terdaftar Di BEI”

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu, penelitian ini dilaksanakan juga untuk memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumater Utara.

Dalam kesempatan ini penulis mengucapkan terimakasih kepada pihak-pihak yang telah memberikan bimbingan, dorongan semangat, nasehat, dan bantuan selama proses penyusunan skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi S-1 Fakultas Ekonomi Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku Sekretaris Departemen Akuntansi S-1 Fakultas Ekonomi Sumatera Utara.

5. Ibu Dra. Nurzaimah, MM,Ak dan Ibu Dra. Naleni Indra, MM, Ak selaku dosen pembanding I dan II yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

6. Kedua orang tua penulis, A.Sianturi dan T.Sihite, adik-adik penulis Anita, Atika, Arnold, dan Alvin. Terimakasih buat kasih sayang dan dukungan yang diberikan selama ini.

7. Kepada Ketrin, Daniel ”Jo”, Deviana, Noel, Nora, Agnesthasia, Ricky dan yang lainnya untuk dorongannya saat suka maupun duka.

8. Kepada Kak Sri, Ester, Lidya, Rutchi, Ira, Anita, Ellys, Shelly, Erni, Corry, Alicia, Vitha, Iva, Marissa, Hesty, Putri, Helena, Gunawan, Jefry, Aldo, Jekonya, Rikky, Indah, Lenny, Mayasari, Maya, dan teman-teman jurusan Akuntasi S-1 yang selalu memberi semangat dan dorongan kepada penulis . 9. Seluruh dosen, staff, dan pegawai Fakultas Ekonomi khususnya Departemen

Akuntansi dan kepada semua pihak-pihak yang tidak dapat disebutkan satu per satu yang telah banyak membantu penulis selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, 19 Mei 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran persediaan terhadap likuiditas pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI). Likuiditas diukur dengan menggunakan rasio lancar.Variabel yang digunakan dalam penelitian ini adalah perputaran persediaan sebagai variabel independen dan likuiditas sebagai variabel dependen.

Populasi dari penelitian ini adalah perusahaan-perusahaan yang manufaktur industri barang konsumsi yang terdaftar di Bursa Efek Indonesia dengan periode yang diteliti, periode 2005-2007. Sampel dalam penelitian ini berjumlah 33 perusahaan, metode penarikan sampel yang digunakan adalah metode purposive sampling (judgement sampling). Pengujian hipotesis dilakukan dengan analisis regresi sederhana.

Uji statistik dilakukan dengan uji t dan analisis regresi linear, sebelum uji ini dilakukan terlebih dahulu uji asumsi klasik.Hasil dari penelitian menunjukkan bahwa perputaran persediaan berpengaruh signifikan terhadap likuiditas pada perusahaan barang konsumsi yang tercatat di Bursa Efek Indonesia.

ABSTRACT

The objective of this research is to know the influence inventory turnover to the liquidity of the consumer goods companies that listed in BEI since 2005 up to 2007. Lliquidity measured with current ratio. Variable that used in this research are inventory turnover as independent variable and liquidity as dependent variable.

Population of this research are the manufacturing companies at consumer goods sector that listed in BEI in period 2005 up to 2007. The amount of sample that used in this research are 33 companies. Sampling method that used in this research is purposive sampling method (judgement sampling). Hypothesis testing by linear regresion analysis.

Statistical testing with t-test dan linear regresion analysis, classic assumption testing before t-test dan linear regresion analysis. The result of this research shows that inventory turnover influence to liquidity of the consumer goods companies that listed in BEI .

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis I. Persediaan ... 6

1. Pengertian Persediaan ... 6

2. Jenis-jenis Persediaan ... 7

II. Metode Penilaian Persediaan ... 7

IV. Perputaran Persediaan ... 12

V. Likuiditas ... 13

1. Pengertian Likuiditas ... 13

2. Rasio-rasio Likuiditas ... 14

VI. Pengaruh Perputaran Persediaan terhadap Likuiditas ... 16

B. Tinjauan Penelitian Terdahulu ... 17

C. Kerangka Konseptual ... 18

D. Hipotesis Penelitian... 19

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 20

B. Populasi dan Sampel Penelitian ... 20

C. Jenis dan Sumber Data ... 23

D. Teknik Pengumpulan Data ... 23

E. Identifikasi Variabel Penelitian ... 23

F. Definisi Operasional dan Pengukuran Variabel ... 24

G. Metode Analisis Data ... 25

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 30

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif ... 32

2. Uji Asumsi Klasik a. Uji Normalitas ... 32

c. Uji Autokorelasi... 40

3. Analisis Regresi a. Persamaan Regresi ... 41

b. Analisis Koefisien Korelasi dan Koefisien Determinasi... 42

c. Pengujian Hipotesis ... 44

4. Pembahasan Hasil Penelitian ... 45

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 46

B. Keterbatasan Penelitian ... 47

C. Saran ... 47

DAFTAR PUSTAKA ... 49

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 19

Gambar 4.1 Grafik Histogram 1 (sebelum data ditransformasi) ... 34

Gambar 4.2 Grafik Normal P-P Plot 1(sebelum data ditransformasi) ... 35

Gambar 4.3 Grafik Histogram 2 (setelah data ditransformasi) ... 37

Gambar 4.4 Grafik Normal P-P Plot 2 (setelah data ditransformasi) ... 37

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Hasil Penelitian Terdahulu ... 17

Tabel 3.1 Daftar Sampel Perusahaan Perusahaan Manufaktur Sektor Industri Barang Konsumsi... 22

Tabel 4.1 Daftar Sampel Perusahaan Perusahaan Manufaktur Sektor Industri Barang Konsumsi... 31

Tabel 4.2 Statistik Deskriptif ... 32

Tabel 4.3 Uji Normalitas (1) Sebelum Data Ditransformasi ... 33

Tabel 4.4 Uji Normalitas (2 ) Setelah Data Ditransformasi ... 36

Tabel 4.5 Hasil Uji Glejser ... 40

Tabel 4.6 Hasil Uji Autokorelasi ... 41

Tabel 4.7 Hasil Analisis Regresi ... 41

Tabel 4.8 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 43

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Populasi, Kriteria Perusahaan dan Sampel... 51

Lampiran 2 Data Penelitian ... 52

Lampiran 3 Statistik Deskriptif ... 55

Lampiran 4 Uji Normalitas ... 55

Lampiran 5 Uji Heterokedastisitas ... 58

Lampiran 6 Uji Autokorelasi ... 59

Lampiran 7 Regression ... 60

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran persediaan terhadap likuiditas pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI). Likuiditas diukur dengan menggunakan rasio lancar.Variabel yang digunakan dalam penelitian ini adalah perputaran persediaan sebagai variabel independen dan likuiditas sebagai variabel dependen.

Populasi dari penelitian ini adalah perusahaan-perusahaan yang manufaktur industri barang konsumsi yang terdaftar di Bursa Efek Indonesia dengan periode yang diteliti, periode 2005-2007. Sampel dalam penelitian ini berjumlah 33 perusahaan, metode penarikan sampel yang digunakan adalah metode purposive sampling (judgement sampling). Pengujian hipotesis dilakukan dengan analisis regresi sederhana.

Uji statistik dilakukan dengan uji t dan analisis regresi linear, sebelum uji ini dilakukan terlebih dahulu uji asumsi klasik.Hasil dari penelitian menunjukkan bahwa perputaran persediaan berpengaruh signifikan terhadap likuiditas pada perusahaan barang konsumsi yang tercatat di Bursa Efek Indonesia.

ABSTRACT

The objective of this research is to know the influence inventory turnover to the liquidity of the consumer goods companies that listed in BEI since 2005 up to 2007. Lliquidity measured with current ratio. Variable that used in this research are inventory turnover as independent variable and liquidity as dependent variable.

Population of this research are the manufacturing companies at consumer goods sector that listed in BEI in period 2005 up to 2007. The amount of sample that used in this research are 33 companies. Sampling method that used in this research is purposive sampling method (judgement sampling). Hypothesis testing by linear regresion analysis.

Statistical testing with t-test dan linear regresion analysis, classic assumption testing before t-test dan linear regresion analysis. The result of this research shows that inventory turnover influence to liquidity of the consumer goods companies that listed in BEI .

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kondisi perekonomian yang semakin tidak menentu akibat krisis ekonomi

global yang berkepanjangan menyebabkan banyak masalah yang harus dihadapi

oleh dunia usaha menjadi semakin kompleks, baik dalam sektor industri, jasa dan

perdagangan maupun sektor lain. Setiap perusahaan dalam menjalankan kegiatan

usahanya tidak terlepas dari tujuan utamanya yaitu untuk memperoleh laba yang

maksimal dan kelangsungan hidup perusahaan (going concern).

Untuk memperoleh laba yang maksimal dan mempertahankan kelangsungan hidupnya, setiap manajemen perusahaan harus mampu membuat tindakan-tindakan yang telah dirancang terlebih dahulu, untuk diimplementasikan dalam kegiatan operasi perusahaan tersebut untuk mampu bertahan dan bersaing dengan perusahaan lainnya. Tindakan yang dapat dilakukan adalah memanfaatkan segala sumber daya yang ada dalam perusahaan tersebut dengan efektif dan efisien. Jika sumber daya yang digunakan dengan efektif dan efisien maka biaya dapat ditekan, sehingga membantu perusahaan dalam mencapai laba yang optimal.

konvensional dianggap periode hingga satu tahun, meskipun jangka waktu ini dikaitkan dengan siklus operasi normal suatu perusahaan (periode waktu yang mencakup siklus pembelian-produksi-penjualan-penagihan). Pentingnya likuiditas dapat dilihat dengan mempertimbangkan dampak yang berasal dari ketidakmampuan perusahaan memenuhi kewajiban jangka pendeknya. Kurangnya likuiditas menghalangi perusahaan untuk memperoleh keuntungan dari diskon atau kesempatan mendapatkan keuntungan.

Masalah likuiditas yang lebih parah mencerminkan ketidakmampuan perusahaan untuk memenuhi kewajiban lancarnya. Masalah ini dapat mengarah pada penjualan investasi dan aktiva dengan terpaksa, dan dalam bentuk yang paling parah, mengarah pada kebangkrutan perusahaan tersebut. Untuk itu, likuiditas perusahaan dapat dicapai dengan baik apabila pihak manajemen perusahaan mampu untuk menetapkan suatu pengelolaan aktiva dengan baik.

Ada banyak ukuran yang dipakai untuk melihat kondisi likuiditas suatu perusahaan, antara lain dengan menggunakan rasio lancar. Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar yang dimiliki perusahaan tersebut. Semakin besar perbandingan aktiva lancar dengan kewajiban lancar maka semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

berturut-turut untuk memproduksi barang-barang serta mendistribusikannya kepada para pelanggan. Dengan adanya pengelolaan persediaan yang baik, maka perusahaan dapat segera mengubah persediaan yang tersimpan menjadi laba

melalui penjualan yang kemudian bertransformasi menjadi kas atau piutang.

Semakin tinggi perputaran persediaan barang, maka semakin tinggi biaya

yang dapat ditekan sehingga semakin besar perolehan laba suatu perusahaan.

Sebaliknya, jika semakin lambat perputaran persediaan barang, semakin kecil pula

perolehan labanya. Untuk mencapai tingkat perputaran persediaan yang tinggi

tidak semudah yang dibayangkan, banyak hal yang harus diperhatikan oleh

perusahaan dalam kegiatan operasi perusahaan itu sendiri. Diantaranya

pengolahan persediaan secara teratur dan efisien, meningkatkan kualitas barang,

dan memenuhi apa yang menjadi keinginan konsumen.

Semakin tingginya tingkat perputaran persediaan menyebabkan perusahaan

semakin cepat dalam melakukan penjualan barang dagang sehingga semakin cepat

pula bagi perusahaan dalam memperoleh dana baik dalam bentuk uang tunai (kas)

ataupun piutang. Besar kecilnya aktiva lancar tersebut nantinya akan turut

mempengaruhi rasio lancarnya. Dana yang diperoleh tersebut kemudian dapat

digunakan untuk pembiayaan aktiva lancar perusahaan sehingga akan

menunjukkan kondisi likuiditas perusahaan yang baik.

Perusahaan yang bergerak di industri barang konsumsi merupakan

perusahaan yang memproduksi barang yang setiap hari dipakai oleh masyarakat.

Persaingan berbagai perusahaan yang bergerak di sektor ini semakin kompetitif,

tersebut. Selera masyarakat dan kebutuhan masyarakat terhadap barang-barang

pemuas kebutuhan hidupnya memacu tiap perusahaan untuk mampu menciptakan

produk-produk yang inovatif dan yang mengikuti selera konsumen. Berdasarkan

penjelasan di atas maka penulis tertarik untuk meneliti hubungan antara

perputaran persediaan terhadap likuiditas dengan menjadikan perusahaan barang

konsumsi yang terdaftar di BEI sebagai objek penelitian dalam skripsi yang

berjudul ”Pengaruh Perputaran Persediaan Terhadap Likuiditas pada Perusahaan Barang Konsumsi yang Terdaftar di BEI”.

B. Perumusan Masalah

Adapun yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut: “Apakah perputaran persediaan berpengaruh terhadap likuiditas pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia?”

C. Tujuan Penelitian

D. Manfaat Penelitian

1. Bagi penulis, untuk menambah pengetahuan penulis mengenai perputaran persediaan dan likuiditas perusahaan

2. Bagi perusahaan, sebagai salah satu pertimbangan untuk pengambilan keputusan pada perusahaan dan untuk melihat kondisi likuiditas perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis I. Persediaan

1. Pengertian Persediaan

Persediaan adalah barang-barang yang biasanya dapat dijumpai di gudang tertutup, lapangan, gudang terbuka, atau tempat-tempat penyimpanan lain, baik berupa bahan baku, barang setengah jadi, barang jadi, barang-barang untuk keperluan operasi, atau barang-barang untuk keperluan suatu proyek (Indrajit, 2003:3).

Menurut Ikatan Akuntan Indonesia (2004) : “ Persediaan adalah aset: a) Tersedia untuk dijual dalam kegiatan usaha normal

b) Dalam proses produksi dan atau dalam perjalanan; atau

c) Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

Menurut Warren, et al. (2005:440) “Persediaan digunakan untuk mengindikasikan :

• barang dagang yang disimpan untuk kemudian dijual dalam operasi bisnis

perusahaan, dan

• bahan yang digunakan dalam proses produksi atau yang disimpan untuk

Pada prinsipnya persediaan mempermudah atau memperlancar jalannya operasi perusahaan pabrik yang harus dilakukan secara berturut-turut untuk memproduksi barang-barang serta menyampaikannya kepada para pelanggan atau konsumen. Persediaan memungkinkan produk-produk dihasilkan pada tempat yang jauh dari pelanggan atau sumber bahan mentah. Dengan adanya persediaan, produksi tidak perlu dilakukan khusus buat konsumen, atau sebaliknya tidak perlu konsumsi didesak supaya sesuai dengan kepentingan produksi.

2. Jenis-jenis Persediaan

Menurut Rangkuti (2004:7) jenis-jenis persediaan meurut fungsinya adalah sebagai beikut :

1. Batch stock/Lot Size Inventory

Persediaan yang diadakan karena kita membeli atau membuat bahan-bahan atau barang-barang dalam jumlah yang lebih besar daripada jumlah yang dibutuhkan saat itu.

Keuntungannya :

a. Potongan harga pada harga pembelian b. Efisiensi produksi

c. Penghematan biaya angkutan 2. Fluctuation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diramalkan.

3. Anticipation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun dan untuk menghadapi penggunaan, penjualan, atau permintaan yang meningkat.

II. Metode Penilaian Persediaan

Menurut Stice, et al. (2004:667) metode-metode penilaian persediaan yang paling umum adalah :

Biaya dapat dialokasikan ke barang yang terjual selama periode berjalan dan ke barang yang ada di tangan pada akhir periode berdasarkan biaya aktual dari unit tersebut. Metode identifikasi khusus memerlukan suatu cara untuk mengidentifikasikan biaya historis dari unit persediaan. Dengan identifikasi khusus, arus biaya yang dicatat disesuaikan dengan arus fisik barang. Dari sudut pandang teoritis, metode identifikasi khusus sangat menarik, khususnya ketika setiap unsur persediaan unik dan memiliki biaya yang tinggi. Namun ketika persediaan terdiri dari berbagai unsur atau unsur-unsur identik yang dibeli pada saat yang berlainan dengan harga yang berbeda, maka identifikasi khusus akan menjadi lamban, membebani, dan memakan biaya.

2) Biaya rata-rata (average weight)

Metode biaya rata-rata membebankan biaya rata-rata yang sama ke setiap unit. Metode ini didasarkan pada asumsi bahwa barang yang terjual seharusnya dibebankan dengan biaya rata-rata, yaitu rata-rata tertimbang dari jumlah unit yang dibeli pada tiap harga. Metode biaya rata-rata dapat dianggap sebagai metode yang realistis dan paralel dengan arus fisik barang, khususnya ketika ada percampuran dari unit persediaan yang identik. Tidak seperti metode persediaan yang lain, pendekatan metode biaya rata-rata memberikan nilai yang sama untuk unsur serupa dengan penggunaan yang sama. Metode ini tidak memperbolehkan manipulasi keuntungan. Tetapi, keterbatasan dari metode biaya rata-rata ini adalah bahwa nilai persediaan dapat tertinggal secara signifikan terhadap harga dalam periode di mana terdapat kenaikan atau penuruynan harga yang cepat.

3) Metode Masuk Pertama, Keluar pertama (first-in, first-out, FIFO)

Metode masuk pertama, keluar pertama (first-in, first-out, FIFO) didasarkan pada asumsi bahwa unit yang terjual adalah unit yang lebih dahulu masuk. FIFO dapat dianggap sebagai sebuah pendekatan yang logis dan realistis terhadap arus biaya ketika penggunaan model identifikasi khusus adalah tidak memungkinkan atau tidak praktis. FIFO mengasumsikan bahwa arus biaya yang mendekati paralel dengan arus fisik dari barang yang terjual. Beban dikenakan pada biaya yang dinilai melekat pada barang yang terjual. FIFO memberikan kesempatan kecil untuk manipulasi keuntungan karena pembebanan biaya ditentukan oleh urutan terjadinya biaya. Selain itu, dalam FIFO, unit yang tersisa pada persediaan akhir adalah unit yang paling akhir dibeli, sehingga biaya yang dilaporkan akan mendekati atau sama dengan biaya penggantian di akhir periode (end-of-period replacement cost).

4) Metode Masuk Terakhir, Keluar Pertama (last-in, first-out, LIFO)

Biaya merupakan dasar utama untuk penilaian persediaan. Namun, dalam sejumlah kasus, persediaan bisa dinilai selain dari biaya. Dua situasi semacam ini muncul apabila

• biaya penggantian barang-barang persediaan lebih rendah daripada biaya

yang tercatat dan

• persediaan tidak dapat dijual pada harga jual normal karena cacat, usang,

perubahan gaya, atau penyebab lainnya.

Menurut Warren, et al. (2005:456) selain metode penilaian persediaan di atas, ada metode penilaian persediaan yang lainnya yaitu:

a. Penilaian pada Mana yang Lebih Rendah antara Harga Pokok atau Harga Pasar.

Metode mana yang lebih rendah antara harga pokok atau harga pasar (lower-cost-or-market method, LCM) digunakan untuk menilai persediaan. Harga pasar, yang digunakan dalam LCM, adalah biaya untuk mengganti barang dagang pada tanggal persediaan. Nilai pasar ini didasarkan pada jumlah yang biasanya dibeli dari sumber pemasok yang biasa. Dalam menerapkan metode LCM, biaya dan biaya penggantian dapat ditentukan dengan salah satu dari tiga cara berikut. Biaya dan biaya penggantian (replacement cost) dapat ditentukan untuk :

• Setiap jenis barang dalam persediaan • Kelas atau kategori utama persediaan, dan • Persediaan secara keseluruhan

b. Penilaian pada Nilai Realisasi Bersih

Barang dagang yang telah usang, rusak, cacat, atau yang hanya bisa dijual dengan harga di bawah harga pokok harus diturunkan nilainya. Barang dagang semacam ini harus dinilai dengan nilai realisasi bersih. Nilai realisasi bersih (net realizable) adalah estimasi harga jual dikurangi biaya pelepasan langsung, seperti komisi penjualan.

III. Metode Pencatatan Persediaan

1) Sistem Persediaan Perpetual

Dalam sistem perpetual, perusahaan akan mencatat setiap mutasi yang terjadi pada persediaan barangnya. Jadi akun Persediaan akan selalu menunjukkan nilai persediaan pada setiap saat. Pencatatan secara perpetual berguna untuk menyediakan laporan bulanan, kuartalan, ataupun laporan interim, dimana perusahaan dapat langsung menentukan jumlah dan harga pokok persediaan yang dimilikinya tanpa harus menghitung persediaan fisik terlebih dahulu. Sistem persediaan perpetual juga memberikan tingkat pengendalian terhadap persediaan yang lebih akurat dibandingkan sistem periodik karena informasi mengenai persediaan dalam sistem perpetual selalu mencerminkan keadaan persediaan saat ini.

2) Sistem Persediaan Periodik

Dalam sistem periodik, perusahaan tidak selalu mencatat mutasi yang terjadi pada persediaan yang dimilikinya. Akibatnya, pada akhir periode, perusahaan harus melakukan perhitungan secara fisik untuk mengetahui jumlah persediaan yang dimiliki pada saat itu. Jumlah persediaan tersebut akan dikalikan dengan unit biaya untuk mendapatkan harga pokok persediaan pada akhir periode. Angka inilah yang akan masuk ke dalam neraca. Angka ini juga digunakan untuk menghitung harga pokok penjualan. Sistem periodik disebut juga sistem fisik, karena sistem ini tergantung pada hasil perhitungan persediaan secara fisik pada setiap akhir periode. Sistem ini biasanya digunakan untuk mencatat persediaan yang nilainya tidak tinggi, karena dari segi biaya, mungkin tidak begitu menguntungkan untuk mempunyai catatan untuk setiap mutasi dari barang yang rendah nilainya.

Menurut Horngren et al. (1997:457) ”Dengan mempergunakan sistem pencatatan secara periodik maupun perpetual, perhitungan fisik akan menentukan besarnya biaya persediaan yang dimiliki perusahaan. Kuantitas dari persediaan yang dimiliki akan dikalikan dengan biaya per unit dari persediaan tersebut untuk menghitung biaya persediaan yang dimiliki perusahaan”.

Jumlah Persediaan yang Dimiliki x Biaya per Unit = Biaya Persediaan yang Dimiliki

Kekurangan dapat berakibat larinya pelanggan, sedangkan kelebihan persediaan dapat berakibat pemborosan atau tidak efisien. Oleh karena itu, manajemen persediaan berusaha agar jumlah persediaan yang ada dapat menjamin kelancaran proses produksi. Dengan kata lain, total cost yang berhubungan dengan persediaan dapat diminimalkan. Perhitungan total cost persediaan secara keseluruhan dipengaruhi oleh faktor-faktor pembentuk biaya dari persediaan.

Menurut Yamit (2005:9), biaya-biaya yang timbul dalam persediaan yaitu : I. Biaya pembelian (purchase cost)

Yaitu, harga per unit apabila item dibeli dari pihak luar, atau biaya produksi per unit apabila diproduksi dalam perusahaan. Biaya per unit akan selalu menjadi bagian dari biaya item dalam persediaan. Untuk pembelian item dari luar, biaya per unit adalah harga beli ditambah biaya pengangkutan. Sedangkan untuk item yang diproduksi di dalam perusahaan, biaya per unit adalah termasuk biaya tenga kerja, bahan baku dan biaya overhead pabrik.

II. Biaya pemesanan (order cost/set up cost)

Biaya yang berasal dari pembelian pesanan dari supplier atau biaya persiapan (set up cost) apabila item diproduksi di dalam perusahaan. Biaya ini diasumsikan tidak akan berubah secara langsung dengan jumlah pemesanan. Biaya pemesanan dapat berupa biaya membuat daftar permintan, menganalisis supplier, membuat pesanan pembelian, peneriman bahan, inspeksi bahan, dan pelaksanaan proses transaksi. Sedangkan biaya persiapan dapat berupa biaya yang dikeluarkan akibat perubahan proses produksi, pembuatan skedul kerja, persiapan sebelum produksi, dan pengecekan kualitas.

III. Biaya simpan (carrying cost/holding cost)

Biaya yang dikeluarkan atas investasi dalam persediaan dan pemeliharaan maupun investasi sarana fisik untuk menyimpan persediaan. Biaya simpan dapat berupa : biaya modal, pajak, asuransi, pemindahan persediaan, keusangan dan semua biaya yang dikeluarkan untuk memelihara persediaan.

IV. Biaya kekurangan persediaan

Jika terjadi kekurangan atas permintaan suatu item, perusahaan harus melakukan backorder atau mengganti dengan item lain atau menbatalkan pengiriman. Dalam situasi sepeti ini bukan kerugian penjualan yang terjadi tetapi penundaan dalam pengiriman. Untuk mengatasi masalah ini secara khusus, perusahaan melakukan pembelian darurat atas item tersebut dan perusahaan akan menanggung biaya tambahan (extra cost) untuk pesanan khusus dapat berupa biaya pengiriman secara cepat, dan tambahan biaya pengepakan.

Para pemilik dan manajer berusaha keras untuk membuat persediaan barang-barangnya secepat mungkin karena barang-barang yang tidak terjual akan mengurangi laba. Makin cepat penjualan yang terjadi maka makin tinggi labanya, yang berarti perusahaan mendapat tambahan aliran kas. Makin lambat penjualannya, maka makin rendah labanya. Idealnya suatu usaha dapat beroperasi tanpa adanya simpanan persediaan. Walaupun demikian, kebanyakan perusahaan, harus mempunyai persediaan barang untuk pelanggannya. Para pedagang yang berhasil akan membeli dengan hati-hati untuk tetap menjaga perputaran barang yang diusahakannya tetap dalam tempo yang cepat.

IV. Perputaran Persediaan

rata

Persediaan rata-rata dapat dihitung dengan menggunakan angka-angka mingguan, bulanan, atau tahunan. Untuk menyederhanakannya kita menentukan persediaan rata-rata dengan membagi jumlah persediaan pada akhir dan awal tahun dengan 2. Selama jumlah persediaan yang dimiliki sepanjang tahun stabil, rata-rata ini akan cukup akurat bagi analisis kita. Besarnya hasil perhitungan persediaan menunjukkan tingkat kecepatan persediaan menjadi kas atau piutang dagang.

V. Likuiditas

1. Pengertian Likuiditas

Likuiditas mengacu pada ketersediaan sumber daya perusahaan untuk memenuhi kebutuhan kas jangka pendek (Wild et al, 2005:185). Risiko likuiditas perusahaan jangka pendek dipengaruhi oleh kapan arus kas masuk dan arus kas keluar terjadi serta prospek arus kas untuk kinerja masa depan. Analisis likuiditas diarahkan pada aktivitas operasi perusahaan, kemampuan untuk menghasilkan keuntungan dari penjualan produk dan jasa, dan persyaratan serta ukuran modal kerja.

untuk diubah menjadi kas yang meliputi kas, surat berharga, piutang dan persediaan.

Menurut Warsono (2001:34) ”Rasio-rasio likuiditas (liquidity ratios) adalah suatu rasio keuangan yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya yang harus dipenuhi. Pada prinsipnya, semakin tinggi rasio likuiditas, maka semakin baik kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

2. Rasio-rasio Likuiditas

Menurut Syahyunan (2004:83), rasio yang biasa digunakan untuk mengukur likuiditas, yaitu Current Ratio, Quick Ratio, Cash Ratio, dan Net Working

Capital.

Beberapa rasio likuiditas adalah sebagai berikut: 1. Rasio Lancar (Current Ratio)

Rasio lancar =

ancar KewajibanL

ar AktivaLanc

2.Rasio Cepat (Quick Ratio)

Besarnya hasil perhitungan rasio cepat menunjukkan besarnya kewajiban lancar yang dijamin dengan aktiva lancar di luar persediaan. Dengan karakteristik bahwa aktiva lancar di luar persediaan relatif mudah dicairkan, maka jaminan likuiditas perusahaan dengan indikator ini lebih dapat dipertanggungjawabkan. Dengan demikian, semakin tinggi rasio cepat, faktor keamanan bagi perusahaan untuk memenuhi kewajiban jangka pendeknya.

3.Rasio Kas (Cash Ratio)

Rasio kas =

Rasio ini menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan surat berharga (efek) yang segera dapat diuangkan.

4. Modal Kerja Bersih (Net Working Capital)

Modal Kerja Bersih = Aktiva Lancar-Kewajiban Lancar

VI. Pengaruh Perputaran Persediaan terhadap Likuiditas

Persediaan sering kali merupakan bagian aktiva lancar yang cukup besar. Persediaan merupakan investasi yang dibuat untuk tujuan memperoleh pengembalian melalui penjualan kepada pelanggan. Sebagian besar perusahaan mempertahankan tingkat persediaan tertentu. Jika persediaan tidak cukup, volume penjualan akan turun di bawah tingkat yang dapat dicapai. Sebaliknya, persediaan yang terlalu banyak menghadapkan perusahaan pada biaya penyimpanan, asuransi, pajak, keusangan, dan kerusakan fisik. Hal itu berarti perusahaan harus menambah alokasi dana untuk biaya-biaya yang telah disebutkan itu. Persediaan yang terlalu besar juga menggunakan dana yang seharusnya dapat digunakan secara lebih menguntungkan pada aktivitas lain.

Perputaran persediaan mengukur kecepatan rata-rata persediaan bergerak keluar dari perusahaan. Semakin cepat persediaan dirubah menjadi barang dagang yang nantinya akan dijual oleh perusahaan maka semakin cepat pula bagi perusahaan untuk memperoleh aliran dana. Dana tersebut dalam bentuk kas atau piutang merupakan bagian-bagian dari aktiva lancar yang kemudian akan digunakan oleh perusahaan untuk kegiatan perusahaan yang lain dan untuk memenuhi kewajiban lancarnya. Kemampuan aktiva lancar perusahaan untuk memenuhi kewajiban lancarnya disebut likuiditas.

kewajiban lancar. Hal ini karena rasio lancar menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar

Keadaan perputaran persediaan yang tinggi menimbulkan perusahaan akan memperoleh aliran kas dari aktivitas penjualan. Hal itu berarti jumlah aktiva lancar dalam perusahaan itu akan semakin besar karena diakibatkan oleh penambahan kas dari hasil penjualan perusahaan. Besarnya aktiva lancar dalam perusahaan tersebut akan mampu untuk menutupi kewajiban lancar perusahaan tepat pada waktunya. Semakin besar aktiva lancar maka semakin besar pula kewajiban lancar yang dapat dipenuhi sehingga likuiditas perusahaan menunjukkan kondisi yang baik.

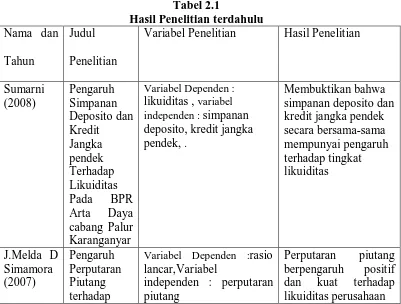

B.Tinjauan Penelitian Terdahulu

Tabel 2.1

Variabel Penelitian Hasil Penelitian

Likuiditas

C. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu varibel bebas dengan varibel terikat.

Pentingnya likuiditas dapat dilihat dengan mempertimbangkan dampak yang berasal dari ketidakmampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Kurangnya likuiditas menghalangi perusahaan untuk memperoleh keuntungan atau kesempatan mendapatkan keuntungan. Untuk pemegang saham, kurangnya likuiditas dapat mengakibatkan hilangnya pengendalian milik atau kerugian investasi modal. Untuk kreditor perusahaan, kurangnya likuiditas menyebabkan penundaan pembayaran bunga dan pokok pinjaman atau bahkan tidak dapat ditagih sama sekali.

salah satu bagian aktiva lancar yang nantinya akan dirubah menjadi barang dagang yang akan dijual kepada pihak lain.

Penjualan tersebut nantinya akan menghasilkan kas atau piutang bagi perusahaan yang kemudian akan digunakan perusahaan untuk memenuhi kewajiban jangka pendeknya (kewajiban lancar). Sehingga semakin tinggi perputaran persediaan berarti semakin cepat bagi perusahaan untuk memperoleh aliran kas dan membantu perusahaan untuk meningkatkan likuiditas perusahaan tersebut.

Yang menjadi kerangka konseptual penelitian ini adalah :

Gambar 2.1 Kerangka Konseptual Keterangan :

Variabel Bebas (X ): Perputaran Persediaan Variabel Terikat (Y): Likuiditas

D.Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Hipotesis dalam penelitian ini adalah :

Ha : perputaran persediaan berpengaruh terhadap likuiditas pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI).

Perputaran Persediaan (X)

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian yang dilakukan menggunakan desain kausal. Desain kausal berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya ( Umar, 2006:63). Jadi, ada variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Dalam penelitian ini dilihat bagaimana perputaran persediaan (variabel independen) mempengaruhi likuiditas perusahaan (variabel dependen).

B. Populasi dan Sampel Penelitian

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Oleh sebab itu, sampel yang diambil dari populasi harus benar-benar representatif atau mewakili. Jika sampel kurang representatif maka mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya ( Erlina dan Mulyani, 2007:74).

Teknik pengambilan sampel yaitu menggunakan teknik Purposive Sampling. Pengambilan sampel dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgement) tertentu atau jatah (quota) tertentu (Jogiyanto, 2004:79).

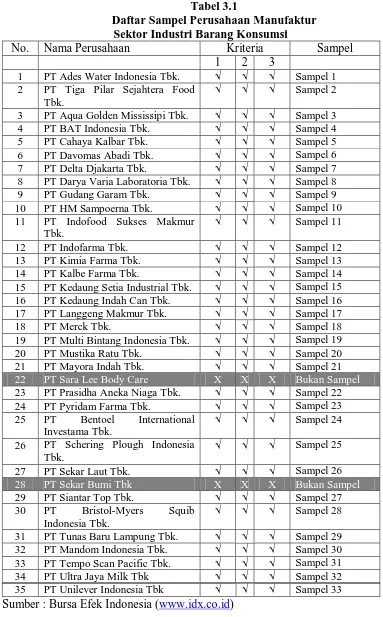

Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria sebagai berikut :

1. Perusahaan terdaftar di BEI pada tahun 2005-2007

2. Menerbitkan laporan keuangan yang diaudit periode tahun 2005-2007 3. Data yang dimiliki perusahaan lengkap dan sesuai dengan variabel yang

diteliti.

Tabel 3.1

Daftar Sampel Perusahaan Manufaktur Sektor Industri Barang Konsumsi

No. Nama Perusahaan Kriteria Sampel

1 2 3

1 PT Ades Water Indonesia Tbk. √ √ √ Sampel 1

2 PT Tiga Pilar Sejahtera Food

Tbk.

11 PT Indofood Sukses Makmur

Tbk.

25 PT Bentoel International

Investama Tbk.

√ √ √ Sampel 24

26 PT Schering Plough Indonesia

Tbk.

√ √ √ Sampel 25

27 PT Sekar Laut Tbk. √ √ √ Sampel 26

28 PT Sekar Bumi Tbk X X X Bukan Sampel

29 PT Siantar Top Tbk. √ √ √ Sampel 27

30 PT Bristol-Myers Squib

Indonesia Tbk.

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diolah bersumber dari perusahaan yang diteliti. Penelitian ini menggunakan data sekunder yang berupa laporan keuangan yaitu laporan neraca perusahaan dan catatan atas laporan keuangan perusahaan barang konsumsi yang terdaftar di BEI dan Indonesian Capital Market Directory (ICMD). Laporannya berkaitan dengan persediaan dan likuiditas perusahaan tersebut. Laporan keuangan yang digunakan yaitu laporan keuangan perusahaan dari tahun 2005 sampai 2007. Data penelitian diambil dari situs resmi BEI yaitu

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan yaitu dengan menggunakan teknik dokumentasi yaitu teknik pengumpulan data dengan cara pengumpulan, pencatatan, dan pengcopyan laporan-laporan keuangan. Sumber data penelitian yaitu situs BEI yaitu dan Indonesian Capital Market Directory (ICMD).

E. Identifikasi Variabel Penelitian

Variabel yang digunakan adalah: 1. Variabel Independen (bebas)

Menurut Sugiyono (2006:33) “Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat).” Variabel independen yang digunakan dalam penelitian ini yaitu perputaran persedian.

2. Variabel Dependen (terikat)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2006:33). Variabel dependen yang digunakan dalam penelitian ini adalah likuiditas perusahaan tahun 2005-2007 yang diukur dengan menggunakan rasio lancar tahun 2005-2005-2007.

F. Definisi Operasional dan Pengukuran Variabel Penelitian 1. Perputaran Persediaan

Perputaran persediaan (inventory turnover) mengukur hubungan antara volume barang dagang yang dijual dengan jumlah persediaan yang dimiliki selama periode berjalan. Rasio ini dihitung sebagai berikut :

2.Likuiditas

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Dalam penelitian ini, likuiditas diukur dengan menggunakan rasio likuiditas yaitu rasio lancar. Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Besarnya hasil perhitungan rasio lancar menunjukkan besarnya kewajiban lancar yang dijamin dengan aktiva lancar, rumusnya :

G. Metode Analisis Data

Data penelitian yang dikumpulkan untuk diolah kemudian akan dianalisis untuk memperoleh jawaban atas permasalahan yang timbul dalam penelitian ini. Data penelitian akan diolah dengan menggunakan program SPSS 16.

1. Uji Asumsi Klasik a. Uji Normalitas

Tujuan uji normalitas menurut Ghozali (2005:111) adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal.Ada beberapa cara yang dapat digunakan untuk melihat normalitas data dalam penelitian ini yaitu :

1.Uji Kolmogrov Smirnov, dalam uji ini pedoman yang digunakan dalam pengambilan keputusan yaitu:

Hipotesis yang digunakan :

• Ho :Data residual berdistribusi normal

• Ha :Data residual tidak berdistribusi normal

2. Histogram, yaitu pengujian dengan menggunakan ketentuan bahwa data normal berbentuk lonceng (Bell shaped). Data yang baik adalah data yang memiliki pola distribusi normal. Jika data menceng ke kanan atau menceng ke kiri berarti memberitahukan bahwa data tidak berdistribusi secara normal.

3. Grafik Normality Probability Plot, ketentuan yang digunakan adalah : • Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal maka model regesi memenuhi asumsi normalitas

• Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah

garis diagonal maka model regresi tidak memenuhi asumsi normalitas. b. Uji Heterokedasitas

Menurut Erlina dan Mulyani (2007:103) uji heterokedasitas bertujuan untuk melihat apakah di dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homokedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik yaitu homokedastisitas. Pengujian dilakukan dengan menggunakan grafik scatterplot dan Uji Glejser.

Untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot antara SRESID dan ZPRED yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terartur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

1) jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

• Uji Glejser

Uji ini untuk meregres nilai absolut residual terhadap variabel independen. Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi Heterokedastisitas. Jika probabilitas signifikansinya di atas tingkat kepercayaan 5 %, maka dapat disimpulkan bahwa model regresi tidak mengandung adanya Heterokedastisitas.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun satu dengan lainnya. Hal ini sering ditemukan pada time series. Pada data

penelitian ini untuk mendeteksi ada atau tidaknya autokorelasi dapat dilihat denngan menggunakan uji Durbin-Watson.

• Uji Durbin-Watson (DW)

Menurut Singgih (2002 : 218), untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (D-W). Panduan melihat angka D-W untuk mendeteksi autokorelasi bisa dilihat pada tabel D-W, yang bisa dilihat pada buku statistik yang relevan. Namun demikian secara umum bisa diambil patokan:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif.

2) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi. 3) Angka D-W diatas +2 berarti ada autokorelasi negatif

2. Analisis Regresi

Analisa data dalam penelitian ini menggunakan analisis regresi linier sederhana. Penelitian ini hanya terdapat satu variabel independen, yaitu perputaran persediaan dan satu variabel dependen, yaitu likuiditas perusahaan dimana dalam penelitian ini likuiditas diukur dengan menggunakan rasio lancar, yang mempunyai hubungan saling mempengaruhi antara kedua variabel tersebut. Analisis regresi dengan menggunakan software SPSS 16.

Persamaan umum regresi linear sederhana yang digunakan dalam penelitian ini yaitu:

Y : Variabel dependen (Likuiditas Perusahaan)

a : Konstanta atau harga Y bila X = 0

b :Angka atau arah koefisien regresi, yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen

X : Variabel independen (Perputaran Persediaan)

3.Uji Hipotesis • Uji t (t-test)

Menurut Jogiyanto (2004:174) ”Pengujian-t (t-test) digunakan untuk menentukan perbedaan signifikansi secara statistik antara nilai rata-rata suatu distribusi sampel dengan parameter populasinya yang bertipe parametrik”.

Dalam uji t digunakan hipotesis sebagai berikut:

H0 : b1 = 0 Artinya variabel independen X (perputaran persediaan) tidak mempunyai pengaruh yang signifikan terhadap variabel dependen Y (likuiditas)

Ha : b1 ≠ 0 Artinya variabel independen X (perputaran persediaan) mempunyai pengaruh yang signifikan terhadap variabel dependen Y (likuiditas perusahaan)

Dengan kriteria uji t:

Ho diterima apabila t-hitung (t*) ≤ t-tabel (tt), pada α tertentu

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

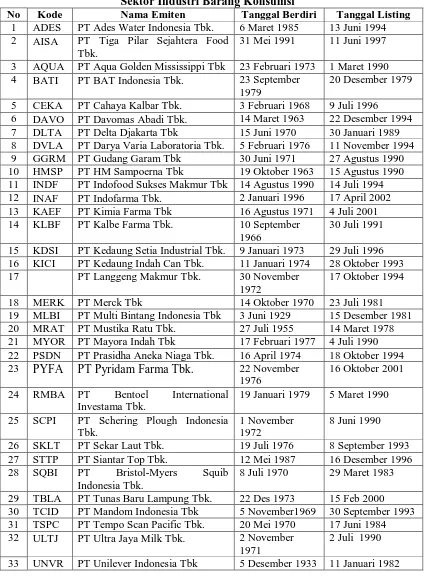

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diolah bersumber dari perusahaan yang diteliti. Data penelitian yang digunakan adalah perusahaan-perusahaan manufaktur yang bergerak di sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI). Bursa Efek Indonesia (BEI) merupakan gabungan dari Bursa Efek Surabaya (BES) dan Bursa Efek Jakarta (BEJ) yang berganti nama menjadi Bursa Efek Indonesia (BEI) pada tanggal 30 November 2007.

Tabel 4.1

Daftar Sampel Perusahaan Manufaktur Sektor Industri Barang Konsumsi

No Kode Nama Emiten Tanggal Berdiri Tanggal Listing

1 ADES PT Ades Water Indonesia Tbk. 6 Maret 1985 13 Juni 1994

2 AISA PT Tiga Pilar Sejahtera Food

Tbk.

31 Mei 1991 11 Juni 1997

3 AQUA PT Aqua Golden Mississippi Tbk 23 Februari 1973 1 Maret 1990

4 BATI PT BAT Indonesia Tbk. 23 September

8 DVLA PT Darya Varia Laboratoria Tbk. 5 Februari 1976 11 November 1994

9 GGRM PT Gudang Garam Tbk 30 Juni 1971 27 Agustus 1990

10 HMSP PT HM Sampoerna Tbk 19 Oktober 1963 15 Agustus 1990

11 INDF PT Indofood Sukses Makmur Tbk 14 Agustus 1990 14 Juli 1994

12 INAF PT Indofarma Tbk. 2 Januari 1996 17 April 2002

13 KAEF PT Kimia Farma Tbk 16 Agustus 1971 4 Juli 2001

14 KLBF PT Kalbe Farma Tbk. 10 September

1966

30 Juli 1991

15 KDSI PT Kedaung Setia Industrial Tbk. 9 Januari 1973 29 Juli 1996

16 KICI PT Kedaung Indah Can Tbk. 11 Januari 1974 28 Oktober 1993

17 PT Langgeng Makmur Tbk. 30 November

1972

17 Oktober 1994

18 MERK PT Merck Tbk 14 Oktober 1970 23 Juli 1981

19 MLBI PT Multi Bintang Indonesia Tbk 3 Juni 1929 15 Desember 1981

20 MRAT PT Mustika Ratu Tbk. 27 Juli 1955 14 Maret 1978

24 RMBA PT Bentoel International

Investama Tbk.

19 Januari 1979 5 Maret 1990

25 SCPI PT Schering Plough Indonesia

Tbk.

28 SQBI PT Bristol-Myers Squib

Indonesia Tbk.

8 Juli 1970 29 Maret 1983

29 TBLA PT Tunas Baru Lampung Tbk. 22 Des 1973 15 Feb 2000

30 TCID PT Mandom Indonesia Tbk 5 November1969 30 September 1993

31 TSPC PT Tempo Scan Pacific Tbk. 20 Mei 1970 17 Juni 1984

32 ULTJ PT Ultra Jaya Milk Tbk. 2 November

1971

2 Juli 1990

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

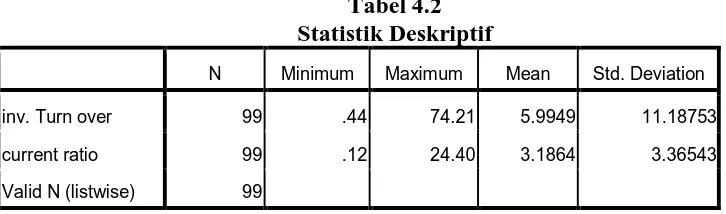

Tabel 4.2 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

inv. Turn over 99 .44 74.21 5.9949 11.18753

current ratio 99 .12 24.40 3.1864 3.36543

Valid N (listwise) 99

Tabel 4.2 menunjukkan bahwa baik variabel CR ( Current Ratio) / Rasio Lancar maupun IT (Inventory Turnover) / Perputaran Persediaan memiliki nilai minimum, nilai maksimum dan nilai rata-rata yang positif karena baik CR ( Rasio Lancar) maupun IT (Perputaran Persediaan) nilainya adalah positif. Berikut ini adalah perincian data deskriptif yang telah diolah:

1. Variabel CR memiliki nilai minimum sebesar 0,12, nilai maksimum sebesar 24,40 , nilai rata-rata sebesar 3,1864 dan standar deviasi sebesar 3,36543 dengan jumlah sampel sebanyak 99.

2. Variabel IT memiliki nilai minimum sebesar 0,44 , nilai maksimum sebesar 74,21 , nilai rata-rata sebesar 5,9949 , dan standar deviasi sebesar 11,18753dengan jumlah sampel sebanyak 99.

2. Uji Asumsi Klasik a. Uji Normalitas

Ho : data residual terdistribusi normal Ha : data residual terdistribusi tidak normal

Dalam uji Kolmogrov Smirnov, pedoman yang digunakan dalam pengambilan keputusan yaitu:

b. Jika nilai signifikansi < 0,05 maka distribusi data tidak normal c. Jika nilai signifikansi > 0,05 maka distribusi data normal

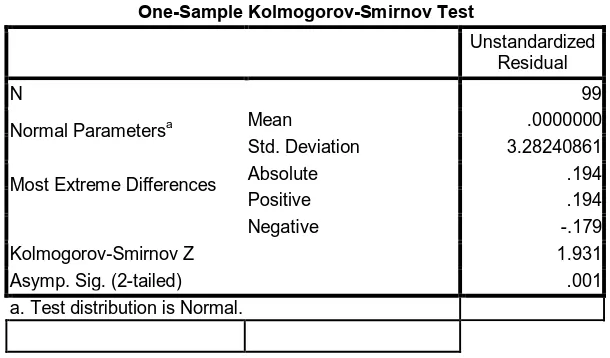

Tabel 4.3

Normal Parametersa Mean .0000000

Std. Deviation 3.28240861

Most Extreme Differences Absolute .194

Positive .194

Negative -.179

Kolmogorov-Smirnov Z 1.931

Asymp. Sig. (2-tailed) .001

a. Test distribution is Normal.

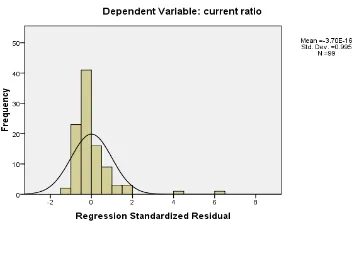

Gambar 4.1 Grafik Histogram (1)

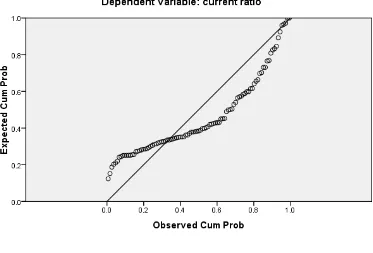

Gambar 4.2

Grafik Normal P-P Plot (1)

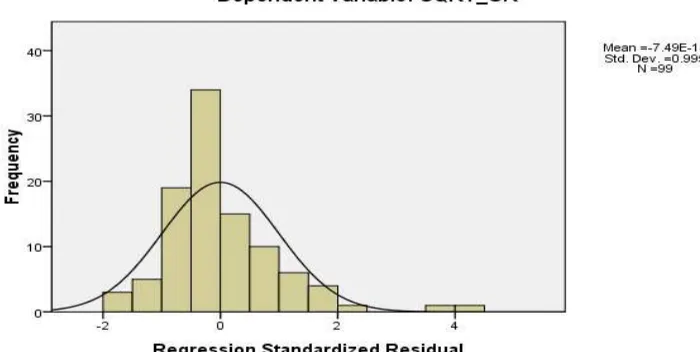

Dalam penelitian ini data residual tidak terdistribusi secara normal, maka perlu dilakukan tindakan penormalan data. Data yang tidak terdistribusi secara normal dapat ditransfomasi agar menjadi normal (Ghozali, 2003:32). Menurut Erlina (2007:106), ada beberapa cara mengubah model regresi menjadi normal yaitu:

b. lakukan transformasi data ke bentuk lainnya, b. lakukan trimming, yaitu membuang data outlier,

Agar nilai residual berdistribusi normal, maka dilakukan transformasi data ke model SQRT, yaitu ke dalam bentuk akar kuadrat. Lalu, data diuji ulang berdasarkan asumsi normalitas kembali. Berikut ini hasil pengujian

Kolmogorov-Smirnov (K-S):

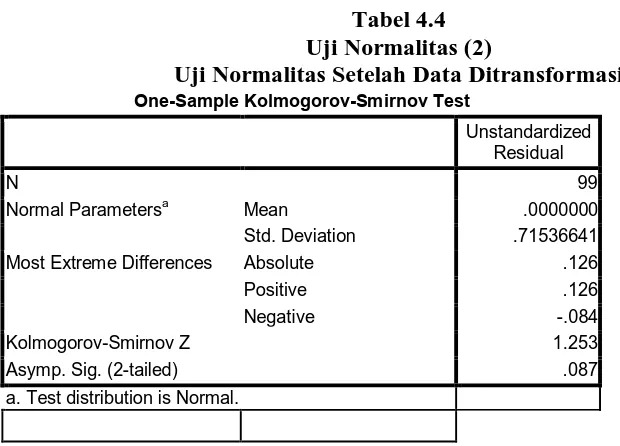

Tabel 4.4 Uji Normalitas (2)

Uji Normalitas Setelah Data Ditransformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 99

Normal Parametersa Mean .0000000

Std. Deviation .71536641

Most Extreme Differences Absolute .126

Positive .126

Negative -.084

Kolmogorov-Smirnov Z 1.253

Asymp. Sig. (2-tailed) .087

a. Test distribution is Normal.

Gambar 4.3 Grafik Histogram (2)

Grafik Histogram Setelah Data Ditransformasi

Gambar 4.4

Grafik Normal P-P Plot (2)

Dengan membandingkan grafik di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data yang tidak menceng (skewness) ke kiri maupun ke kanan atau normal. Pada grafik Normal P-P P-Plot, terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

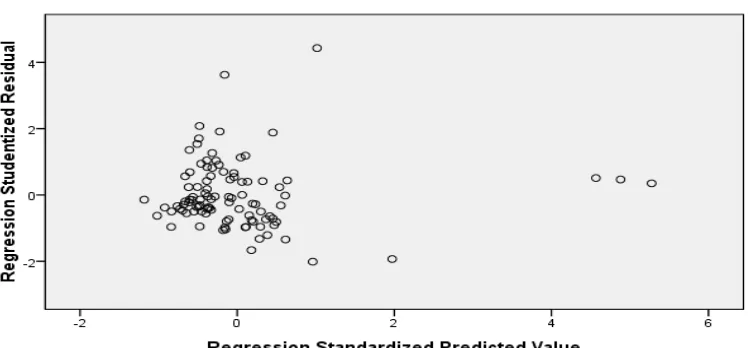

b. Uji Heterokedasitas

Dalam penelitian ini, untuk mengetahui apakah dalam penelitian terjadi Heteroskedastisitas, dapat dilihat dengan grafik scatterplot dan Uji Glejser.

• Grafik scatterplot

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot antara SRESID dan ZPRED yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terartur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Gambar 4.5 Grafik Scatterplot

Dari gambar scatterplot di atas, dapat dilihat bahwa titik-titik menyebar secara acak serta tidak membentuk pola tertentu atau tidak teratur, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Hal ini mengindikasikan tidak terjadi heteroskedastisitas pada model regresi.

• Uji Glejser

Hasil uji heteroskedastisitas dapat dilihat juga melalui statistik uji glejser

a. Dependent Variable: ABS_2

Hasil tampilan output SPSS di atas menunjukkan nilai probabilitas signifikansinya di atas tingkat kepercayaan 5 % yakni sebesar 0,334 atau sebesar 33,4%. Jadi disimpulkan model bahwa regresi tidak mengandung adanya heteroskedastisitas.

c.. Uji Autokorelasi

Menurut Singgih (2002 : 218) Untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (D-W). Panduan mengenai angka D-W untuk mendeteksi autokorelasi bisa dilihat pada tabel D-W, yang bisa dilihat pada buku statistik yang relevan. Namun demikian secara umum bisa diambil patokan:

3) Angka D-W di bawah -2 berarti ada autokorelasi positif.

Tabel 4.6

a. Predictors: (Constant), SQRT_IT

b. Dependent Variable: SQRT_CR

Tabel 4.6 di atas memperlihatkan bahwa nilai statistik D-W sebesar 1,842. Nilai statistik D-W sebesar 1,842 terletak diantara -2 dan +2, dapat disimpulkan bahwa tidak terjadi autokorelasi baik autokorelasi positif maupun autokorelasi negatif.

3. Analisis Regresi

Melalui hasil pengujian asumsi klasik dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang

Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi.

a. Persamaan Regresi

Pengolahan data digunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh SQRT_IT (X) terhadap SQRT_CR (Y). Hasil regresi dapat dilihat pada tabel 4.6 berikut ini:

Tabel 4.7

Berdasarkan tabel di atas, didapatlah persamaan regresi sebagai beikut: SQRT_CR = 1,362 + 0,126 SQRT_IT

Setelah dilakukan kuadrat, diperoleh persamaan:

CR = 1,855044 + 0,01587 IT Maka persamaan regresi sederhana :

Y = 1,855044 + 0,01587 X

Interpretasi dari persamaan di atas adalah sebagai berikut:

1) Konstanta (a) sebesar 1,855044, menunjukkan apabila tidak ada variabel Perputaran Persediaan (Inventory Turnover/ IT) (X=0), maka Rasio Lancar (Current Ratio/CR) adalah 1,855044.

2) Koefisien X/IT (b) sebesar 0,01587 menunjukkan bahwa setiap kenaikan Perputaran Persediaan (Inventory Turnover/ IT) sebesar 1 satuan akan diikuti oleh kenaikan Rasio Lancar (Current Ratio/CR) sebesar 0,01587 atau 1,5876% .

b. Analisis Koefisien Korelasi dan Koefisien Determinasi

variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Sebaliknya, semakin kecil nilai R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel-variabel dependen semakin terbatas. Nilai Rsquare memiliki kelemahan yaitu nilai R square akan meningkat

setiap ada penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

Tabel 4.8

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model Summaryb

a. Predictors: (Constant), SQRT_IT

b. Dependent Variable: SQRT_CR

Tabel 4.8 di atas menunjukkan bahwa nilai koefisien korelasi (R) sebesar 0,213 yang berarti bahwa korelasi atau hubungan antara variabel Rasio Lancar (SQRT_CR) dengan variabel independennya yaitu Perputaran Persediaan (SQRT_IT) adalah tidak kuat karena berada dibawah nilai 0,5.

c. Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji t (t test). Berdasarkan hasil uji t (t-test) menggunakan SPSS versi 16, maka diperoleh hasil sebagai berikut :

Tabel 4.9

a. Dependent Variable: SQRT_CR

4. Pembahasan Hasil Penelitian

Berdasarkan hasil penelitian yang telah diuraikan secara statistik, dapat dilihat bahwa perputaran persediaan/inventory turnover (IT) mempunyai pengaruh yang terhadap Likuiditas. Dalam penelitian ini likuiditas diukur dengan rasio lancar . Nilai koefisien korelasi (R) sebesar 0,213, yang berarti bahwa korelasi atau hubungan antara variabel dependen yaitu rasio lancar (SQRT_CR) dengan variabel independennya (SQRT_IT) adalah tidak kuat, karena lebih kecil dari 0,5. Analisis koefisien determinasi (Adjusted R Square) dengan nilai 0,035 yang berarti hanya 3,5% variasi dari rasio lancar dijelaskan oleh variasi dari variabel independen yaitu perputaran persediaan/inventory turnover (SQRT_IT), sedangkan sisanya 96.5% dijelaskan oleh variasi atau faktor lainnya yang mempengaruhi rasio lancar.

Hasil pengujian hipotesis dengan uji t menunjukkan variabel perputaran persediaan (inventory turnover) mempunyai nilai signifikansi sebesar 0,035, nilai ini jauh lebih kecil dari nilai probabilitas 0.05 dan nilai t hitung yang lebih besar daripada t tabel yang berarti bahwa Ha ( hipotesis bahwa perputaran persediaan berpengaruh signifikan terhadap likuiditas) diterima.

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Penelitian ini menguji apakah perputaran persediaan memiliki pengaruh terhadap likuiditas pada perusahaan manufaktur barang konsumsi yang tercatat di Bursa Efek Indonesia. Berdasarkan hasil penelitian pada bab sebelumnya, kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. korelasi / hubungan antara variabel independen perputaran persediaan dengan variabel dependen yaitu likuiditas yang diukur dengan rasio lancar adalah tidak kuat. Hal ini berarti perputaran persediaan tidak cukup mampu untuk dapat menjelaskan likuiditas di suatu perusahaan.

B. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan tersebut antara lain:

1. penelitian ini hanya mengambil satu buah variabel yaitu perputaran persediaan (inventory turnover) sebagai variabel independen, namun sebenarnya masih banyak variabel lain yang dapat mempengaruhi likuiditas perusahaan misalnya variabel perputaran piutang, modal kerja, kas dan sebagainya,

2. periode pengamatan yang digunakan dalam penelitian ini terbatas karena hanya mencakup tahun 2005-2007.

C. Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini adalah:

1. Bagi Perusahaan

Untuk meningkatkan kepercayaan pemegang saham terhadap perusahaan, maka perusahaan harus mampu menunjukkan kinerja perusahaan yang baik dan menyampaikan informasi kepada investor mengenai perkembangan perusahaan. Pengumuman mengenai keadaan likuiditas perusahaan merupakan informasi penting yang harus disampaikan oleh perusahaan pada pemegang saham.

2. Bagi Investor

mengenai bagaimana profil suatu perusahaan. Profil perusahaan dapat diperoleh melalui Bursa Efek Indonesia sehingga kualitas laporan keuangan perusahaan lebih akurat dan relevan.

3. Bagi Peneliti Selanjutnya

DAFTAR PUSTAKA

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan

Manajemen, Edisi Pertama, USU Press, Medan.

Horngren, Charles T., Walter T. Harrison Jr,. Michael A. Robinson., Thomas H. Secokusumo, 1997. Akuntansi di Indonesia, Salemba Empat, Jakarta

Indrajit, Richardus E dan Richardus Djokopranoto, 2003. Manajemen Persediaan, Grasindo, Jakarta

Jogiyanto, 2004. Metodologi Penelitian Bisnis, Edisi Pertama, BPFE, Yogyakarta.

Rangkuti, Freddy, 2004. Manajemen Persediaan (Aplikasi di Bidang Bisnis), Cetakan Keenam, RajaGrafindo Persada, Jakarta.

Santoso, Singgih, 2002. Buku Latihan SPSS Statistik Parametrik, Elex Media Computindo, Jakarta

Sartono, R.Agus, 2001. Manajemen Keuangan (Teori dan Aplikasi), Edisi Keempat, BPFE, Yogyakarta.

Simamora, J.Melda D, 2007. Pengaruh Perputaran Piutang terhadap Likuiditas

Perusahaan pada PT. Pertani (Persero) Wilayah Sumatera bagian Utara. Universitas Sumatera Utara.

Stice, Earl K., James D. Stice, dan Fred Skousen, 2004. Akuntansi Keuangan

Menengah, Edisi Kedua, Salemba Empat, Jakarta.

Sugiyono, 2007. MetodePenelitian Bisnis, Cetakan Kesepuluh, Alfabeta, Bandung.

Syahyunan, 2004. Manajemen Keuangan I (Perencanaan, Analisis, dan

Pengendalian Keuangan), Cetakan pertama, USUpress Publishing &

Printing, Medan.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Ghalia Indonesia, Jakarta.

Warsono, 2003. Manajemen Keuangan Perusahaan, Jilid 1, Bayumedia Publishing, Malang.

Wild, John J., K.R. Subramanyan, dan Robert E. Haley, 2005. Financial

Statement Analysis (Analisis Laporan Keuangan), Edisi Kedelapan,

Buku Kedua, Salemba Empat, Jakarta.

Yamit, Zulian, 2005. Manajemen Persediaan, Cetakan Ketiga, Ekonisia, Yogyakarta

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Salemba Empat, Jakarta

Institute for Economic and Financial Research, 2008. Indonesia Capital Market

Directory, Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku

Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi,

Medan.

LAMPIRAN

Lampiran 1Populasi, Kiteria Perusahaan, Sampel

No Nama Perusahaan Kriteria Sampel

1 2 3

1 PT Ades Water Indonesia Tbk. √ √ √ Sampel 1

2 PT Tiga Pilar Sejahtera Food

Tbk.

11 PT Indofood Sukses Makmur

Tbk.

25 PT Bentoel International

Investama Tbk.

√ √ √ Sampel 24

26 PT Schering Plough Indonesia

Tbk.

√ √ √ Sampel 25

27 PT Sekar Laut Tbk. √ √ √ Sampel 26

28 PT Sekar Bumi Tbk X X X Bukan Sampel

29 PT Siantar Top Tbk. √ √ √ Sampel 27

30 PT Bristol-Myers Squib

Lampiran 2 : Data Penelitian Tahun 2005

No Nama Perusahaan Perputaran

Persediaan

24 PT Bentoel International Investama Tbk.

2,93 2,21

25 PT Schering Plough Indonesia Tbk. 3,61 0,71

26 PT Sekar Laut Tbk. 7,17 1,42

27 PT Siantar Top Tbk. 5,79 2,15

Tahun 2006

No Nama Perusahaan Perputaran

Persediaan

24 PT Bentoel International Investama Tbk.

2,72 1,61

25 PT Schering Plough Indonesia Tbk.

1,18 0,66

26 PT Sekar Laut Tbk. 6,21 1,74

27 PT Siantar Top Tbk. 4,83 2,69

Tahun 2007

No Nama Perusahaan Perputaran

Persediaan

24 PT Bentoel International Investama Tbk.

1,7 3,72

25 PT Schering Plough Indonesia Tbk. 2,35 0,77

26 PT Sekar Laut Tbk. 6,93 1,53

27 PT Siantar Top Tbk. 4,63 1,77

Lampiran 3 : Statistik Deskriptif

Statistic Deskriptif Sebelum Transformasi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

inv. Turn over 99 .44 74.21 5.9949 11.18753

current ratio 99 .12 24.40 3.1864 3.36543

Valid N (listwise) 99

Statistic Deskriptif Sesudah Transformasi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

SQRT_IT 99 .66 8.61 2.1202 1.23091

SQRT_CR 99 .35 4.94 1.6297 .73211

Valid N (listwise) 99

Lampiran 4 : Uji Normalitas

Uji Kolmogorov-Smirnov Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 99

Normal Parametersa Mean .0000000

Std. Deviation 3.28240861

Most Extreme Differences Absolute .194

Positive .194

Negative -.179

Kolmogorov-Smirnov Z 1.931

Asymp. Sig. (2-tailed) .001

Uji Kolmogorov-Smirnov Sesudah Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 99

Normal Parametersa Mean .0000000

Std. Deviation .71536641

Most Extreme

Differences

Absolute .126

Positive .126

Negative -.084

Kolmogorov-Smirnov Z 1.253

Asymp. Sig. (2-tailed) .087

a. Test distribution is Normal.

Grafik Histogram Sesudah Transformasi

Grafik Normal P-P Plot Sesudah Transformasi

Lampiran 5 : Uji Heterokedatisitas

Hasil Uji gletser

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .438 .098 4.467 .000

SQRT_IT .039 .040 .098 .970 .334 1.000 1.000

Grafik Scatterplot

Lampiran 6 : Uji Autokorelasi

Hasil Uji Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .213a .045 .035 .71904 1.842

a. Predictors: (Constant), SQRT_IT

Lampiran 7: Reggresion

a. All requested variables entered.

b. Dependent Variable: current ratio

Sesudah Transformasi

a. All requested variables entered.

b. Dependent Variable: SQRT_CR

Lampiran 8 : Hasil Regresi Sebelum Transformasi

Sesudah Transformasi

Uji t (t test)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.362 .144 9.424 .000

SQRT_IT .126 .059 .213 2.143 .035 1.000 1.000