KARYAWAN PT. BANK TABUNGAN NEGARA (PERSERO)

(Studi Kasus Unit Usaha Syariah)

Oleh

DEWI PUSPITARINI

H24103065

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Robbins, S. 2003. Perilaku Organisasi (Terjemahan). PT. Prenhallido. Jakarta. Sartono, dkk. 2003. Teori Analisis Peubah Ganda. Diktat Kuliah pada

Departemen Statistik, Fakultas Matematika dan Ilmu Pengetahuan Alam. Institut Pertanian Bogor. Bogor.

Singarimbun, M. dan S. Efendi. 1989. Metode Penelitian Survei. Pustaka LP3ES Indonesia. Jakarta.

Sumertajaya, I. 2006. Analisis Faktor. Diktat Kuliah pada Departemen Statistik. Fakultas Matematika dan Ilmu Pengetahuan Alam. Institut Pertanian Bogor. Bogor.

Umar, H. 2003. Metode Riset Bisnis : Panduan Mahasiswa untuk Melaksanakan Riset Dilengkapi Contoh Proposal dan Hasil Riset Bidang Manajemen dan Akuntansi. PT. Gramedia Pustaka Utama. Jakarta.

terhadap Motivasi Kerja Karyawan PT. Bank Tabungan Negara (Persero)(Studi kasus Unit Usaha Syariah) di bawah bimbingan H. Musa Hubeis

Bank Tabungan Negara (BTN) Syariah merupakan Strategis Bussines Unit (SBU) atau Unit Usaha Syariah (UUS) PT. Bank Tabungan Negara (Persero) yang beroperasi secara penuh berdasarkan prinsip-prinsip syariah. Divisi syariah ini dibentuk pada tanggal 04 November 2004 dengan kantor pusat di Jakarta. Dan pada tahun 2007 direncanakan dibuka sembilan KCS. Pembukaan KCS ini akan menimbulkan penerimaan karyawan baru, maka BTN Syariah harus mampu mengajak karyawan baru melakukan penyesuaian dengan budaya organisasi yang menjadi pedoman dalam pencapaian kinerja yang baik.

Penelitian ini bertujuan untuk mengetahui kondisi budaya organisasi, motivasi kerja karyawan dan hubungan antara budaya organisasi dengan motivasi kerja karyawan di kantor pusat BTN Syariah.

Penelitian menggunakan data primer dan data sekunder melalui pustaka-pustaka yang tersedia. Data primer diperoleh dengan menyebarkan kuesioner kepada karyawan BTN Syariah. Data yang diperoleh diolah dengan alat uji validitas dan reliabilitas, analisis faktor, dan regresi linear.

iii

Penulis bernama Dewi Puspitarini, dilahirkan di Jember pada 25 Juli 1986. Penulis adalah anak ketiga dari tiga bersaudara, putri dari pasangan Bapak Budhy Setyo, SE. dan Ibu Liliek Indah Sriyatini, BSc.

Setelah menyelesaikan sekolah di bangku taman kanak-kanak pada tahun 1991 di TK Aisyiah 01 Palu, penulis melanjutkan sekolah dasar di SD Negeri 15 Palu. Pada tahun 1995 penulis berpindah ke SD Negeri Buah Batu 01 Bandung, lalu melanjutkan sekolah ke SLTP Negeri 13 Bandung pada tahun 1997. Pada tahun 1998, penulis berpindah ke SLTP Negeri 11 Medan dan pada tahun 1999, penulis menamatkan sekolah di SLTP Negeri 02 Yogyakarta. Setelah itu penulis melanjutkan ke SMU Muhammadiyah 02 Yogyakarta pada tahun 2000. Setelah lulus SMU pada tahun 2003, penulis melanjutkan studi ke Institut Pertanian Bogor pada Departemen Manajemen Fakultas Ekonomi dan Manajemen melalui jalur Undangan Seleksi Masuk IPB (USMI).

iv

Puji syukur penulis panjatkan kepada Allah SWT, atas nikmat, hidayah dan kesempurnaan cinta yang diberikan pada penulis, sehingga dapat menyelesaikan skripsi berjudul Kajian Budaya Organisasi Alternatif yang Berpengaruh terhadap Motivasi Kerja Karyawan PT. Bank Tabungan Negara (Persero) Studi kasus unit usaha syariah dengan baik.

Secara khusus, penulis ingin mengucapkan terima kasih yang sebesar-besarnya dan penghargaan atas bantuan yang telah diberikan selama menjalani penelitian maupun saat penyusunan skripsi ini kepada :

1. Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing., DEA selaku dosen pembimbing yang telah memberikan banyak bantuan, motivasi, saran dan pengarahan yang berarti.

2. Dr. Ir. Muhamad Syamsun, M.Sc. dan Erlin Trisyulianti, S.TP., M.Si. selaku dosen penguji yang telah meluangkan waktunya dan memberikan pengarahan serta saran.

3. Bapak Teguh selaku pembimbing di Bank Tabungan Negara Unit Usaha Syariah Pusat yang telah meluangkan waktu untuk membantu penulis dalam memperoleh data, saran dan masukan yang berarti bagi penelitian ini.

4. Mama dan Papa tercinta yang telah mencurahkan kasih sayang, semangat dan doa yang tak pernah henti untuk keberhasilan penulis, serta Kakak-kakakku, Mas Prima, Mba’ Farah dan Mas Bima atas kasih sayang, doa, bantuan, dan saran.

5. Keponakan pertamaku, Genah Lantang Wibawa atas wajah polosnya yang menghibur. Selamat datang di dunia…!! =>

6. Muhamad “Bear” Ramli atas kasih sayang, saran, doa, bantuan, motivasi dan tempat berkeluh kesah penulis.

v

8. Teman-teman satu bimbingan skripsi : Indras, Else, Rae “Bem2”, Whina, Ayu, dan Yusi atas semangat dan doanya.

9. Melly, Irma, Adit, Ian, Irwan, Yunia, Amel, Tika, Lely, Linda, Evi, Sekar, Vica, Yenni, Dedy, Eko, Sansa, Sony, Gala, Elang, Rio, Hilman, Okty, Made, Kiky, Gema, dan temen-temen manajemen 40 lainnya atas persahabatan yang indah, doa dan motivasinya.

10.Anak-anak Perwira 50 : Pocky, Budhew (makasih buat slide-nya =>), Ubud, Putri, Dina, Ipep, Octie, Mba’ Bunga, Fifi, Icha, Karin, Otong, Tyas, Sita, Sekar, Mba’ Ratna, Mba’ Ari, dan Mba’ Dwi atas keceriaan, keributan dan doa yang telah diberikan.

11.Ari, Imam, Bogel, RIMPALA, ATMAWANA, WAPALAPA, LAWALATA, PALASTIK dan Mapala seluruh Indonesia yang telah rela membagikan ilmu, memberikan semangat dan doa.

12.K’ Phie2n, K’ Deni, dan Chery atas bantuan dan saran kepada penulis.

13.Teman-teman eks Dep. Soslingmas ( Devi, Rathma, Rico, dan Ucup ), eks Dep. KK Humas (Okty, Mery, Dodol, Annas dan Anita) dan teman-teman BEM FEM IPB atas pengalaman yang berharga.

14.Kakak-kakakku di Manajemen 37, 38, 39, teman-temanku di Manajemen 41 dan 42 atas jalinan kekeluargaannya.

15.Mas Dedi, Mas Hadi, Pak ‘Cep, Mba Dina, Mas Yadi, dan seluruh staff Departemen Manajemen FEM IPB lainnya atas bantuannya.

16.Gusniwan Trihadi selaku pustakawan FEM IPB. 17.Semua pihak yang tidak dapat disebutkan satu persatu.

Akhirnya penulis menyadari bahwa masih banyak kekurangan yang ada dalam skripsi ini. Oleh karena itu, penulis mengharapkan saran dan kritik yang membangun demi sempurnanya karya ini. Semoga karya ini bermanfaat bagi semuanya.

Bogor, 24 Mei 2007

KARYAWAN PT. BANK TABUNGAN NEGARA (PERSERO)

(Studi Kasus Unit Usaha Syariah)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertaniaan Bogor

Oleh

DEWI PUSPITARINI

H24103065

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

KAJIAN BUDAYA ORGANISASI ALTERNATIF YANG

BERPENGARUH TERHADAP MOTIVASI KERJA

KARYAWAN PT. BANK TABUNGAN NEGARA (PERSERO)

(Studi Kasus Unit Usaha Syariah)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertaniaan Bogor

Oleh

DEWI PUSPITARINI

H24103065

Menyetujui, Mei 2007

ProF. Dr. Ir. H. Musa Hubeis, MS., Dipl.Ing., DEA Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

vi

Halaman ABSTRAK i

KATA PENGANTAR ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 2

1.3. Tujuan Penelitian ... 3

II. TINJAUAN PUSTAKA 2.1. Manajemen Sumber Daya Manusia ... 4

2.2. Budaya Organisasi ... 5

2.2.1. Pengertian Budaya Organisasi ... 5

2.2.2. Fungsi Budaya Organisasi ... 6

2.2.3. Karakteristik Budaya Organisasi ... 6

2.3.Motivasi Kerja ... 9

2.3.1. Pengertian Motivasi dan Motivasi Kerja ... 9

2.3.2. Teori Motivasi ... 9

2.3.3.1. Hierarki Teori Kebutuhan... 9

2.3.3.2. McClelland’s Theory of Needs ... 11

2.3.3.3. Teori Harapan ………..………...……….…….. 11

2.3.3.4. Hezberg’s Model ... 12

2.4. Analisis Faktor ... 13

2.5. Regresi Linear ... 13

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penelitian ... 15

vii

3.2.1.2. Pengujian Kuesioner ... 17

3.2.2.Pengolahan dan Analisis Data... 19

3.2.2.1. Skala Likert ... 19

3.2.2.2. Analisis Deskriptif ... 21

3.2.2.3. Analisis Faktor ... 21

3.2.2.4. Regresi Linear ... 22

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahan ... 23

4.1.1. Sejarah Umum Bank Tabungan Negara (Persero) ... 23

4.1.2. Sejarah Umum PT. Bank Tabungan Negara (Persero) Unit Usaha Syariah ………. 25 4.1.3. Visi dan Misi BTN Syariah ………. 25

4.1.4. Perbedaan Konsep Pengelolaan Bank Syariah dengan Bank Konvensional ………... 26 4.1.5. Produk-produk BTN Syariah ... 28

4.2. Analisis Uji Validitas dan Reliabilitas Kuesioner ………. 30

4.3. Nilai-nilai Budaya Perusahaan ………... 31

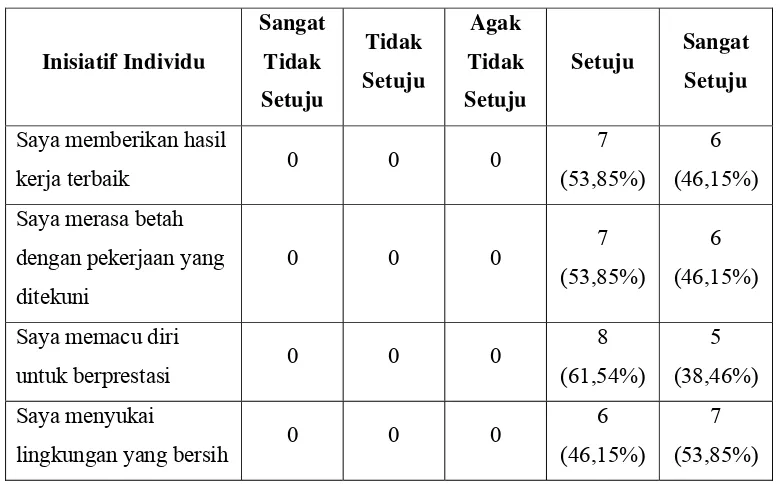

4.3.1. Inisiatif Individu ……….. 31

4.3.2. Toleransi terhadap Risiko ………... 32

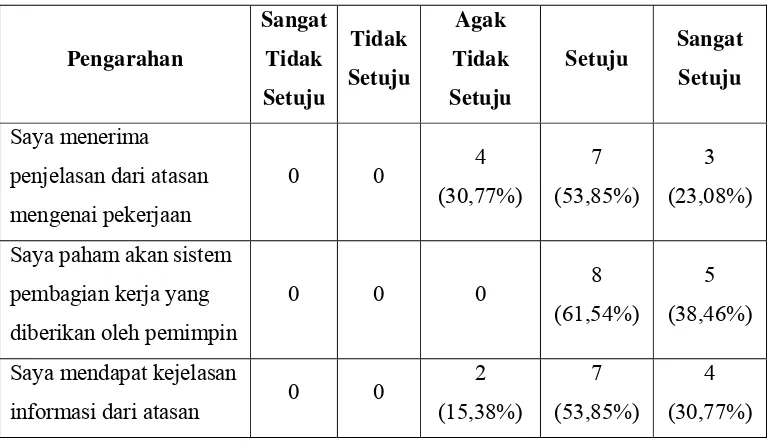

4.3.3. Pengarahan ... 33

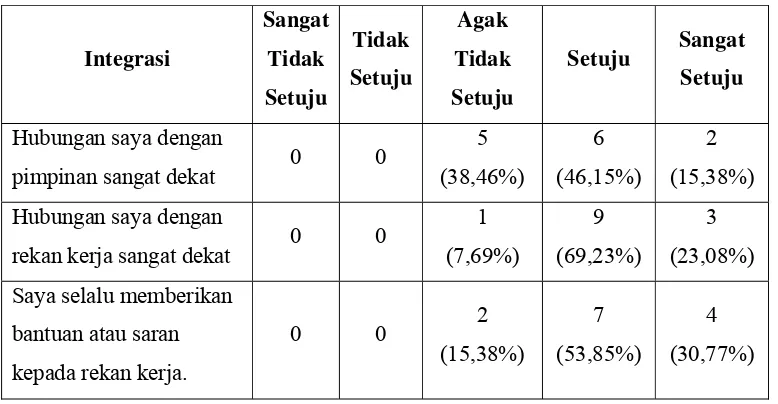

4.3.4. Integrasi ………...… 34

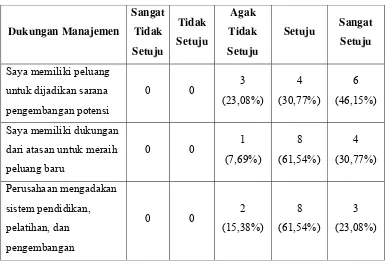

4.3.5. Dukungan Manajemen ... 34

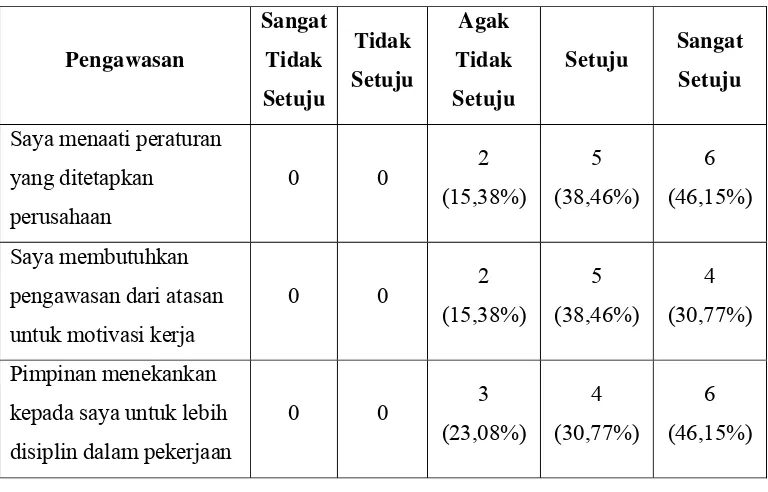

4.3.6. Pengawasan ... 36

4.3.7. Identitas ... 37

4.3.8. Sistem Penghargaan ... 38

4.3.9. Toleransi Konflik ... 40

4.3.10. Pola Komunikasi ... 41

4.4. Faktor-faktor yang Mempengaruhi Motivasi Kerja Karyawan .. 42

4.4.1. Faktor Higienis ... 42

4.4.2. Faktor Motivator ... 50

KARYAWAN PT. BANK TABUNGAN NEGARA (PERSERO)

(Studi Kasus Unit Usaha Syariah)

Oleh

DEWI PUSPITARINI

H24103065

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Robbins, S. 2003. Perilaku Organisasi (Terjemahan). PT. Prenhallido. Jakarta. Sartono, dkk. 2003. Teori Analisis Peubah Ganda. Diktat Kuliah pada

Departemen Statistik, Fakultas Matematika dan Ilmu Pengetahuan Alam. Institut Pertanian Bogor. Bogor.

Singarimbun, M. dan S. Efendi. 1989. Metode Penelitian Survei. Pustaka LP3ES Indonesia. Jakarta.

Sumertajaya, I. 2006. Analisis Faktor. Diktat Kuliah pada Departemen Statistik. Fakultas Matematika dan Ilmu Pengetahuan Alam. Institut Pertanian Bogor. Bogor.

Umar, H. 2003. Metode Riset Bisnis : Panduan Mahasiswa untuk Melaksanakan Riset Dilengkapi Contoh Proposal dan Hasil Riset Bidang Manajemen dan Akuntansi. PT. Gramedia Pustaka Utama. Jakarta.

terhadap Motivasi Kerja Karyawan PT. Bank Tabungan Negara (Persero)(Studi kasus Unit Usaha Syariah) di bawah bimbingan H. Musa Hubeis

Bank Tabungan Negara (BTN) Syariah merupakan Strategis Bussines Unit (SBU) atau Unit Usaha Syariah (UUS) PT. Bank Tabungan Negara (Persero) yang beroperasi secara penuh berdasarkan prinsip-prinsip syariah. Divisi syariah ini dibentuk pada tanggal 04 November 2004 dengan kantor pusat di Jakarta. Dan pada tahun 2007 direncanakan dibuka sembilan KCS. Pembukaan KCS ini akan menimbulkan penerimaan karyawan baru, maka BTN Syariah harus mampu mengajak karyawan baru melakukan penyesuaian dengan budaya organisasi yang menjadi pedoman dalam pencapaian kinerja yang baik.

Penelitian ini bertujuan untuk mengetahui kondisi budaya organisasi, motivasi kerja karyawan dan hubungan antara budaya organisasi dengan motivasi kerja karyawan di kantor pusat BTN Syariah.

Penelitian menggunakan data primer dan data sekunder melalui pustaka-pustaka yang tersedia. Data primer diperoleh dengan menyebarkan kuesioner kepada karyawan BTN Syariah. Data yang diperoleh diolah dengan alat uji validitas dan reliabilitas, analisis faktor, dan regresi linear.

iii

Penulis bernama Dewi Puspitarini, dilahirkan di Jember pada 25 Juli 1986. Penulis adalah anak ketiga dari tiga bersaudara, putri dari pasangan Bapak Budhy Setyo, SE. dan Ibu Liliek Indah Sriyatini, BSc.

Setelah menyelesaikan sekolah di bangku taman kanak-kanak pada tahun 1991 di TK Aisyiah 01 Palu, penulis melanjutkan sekolah dasar di SD Negeri 15 Palu. Pada tahun 1995 penulis berpindah ke SD Negeri Buah Batu 01 Bandung, lalu melanjutkan sekolah ke SLTP Negeri 13 Bandung pada tahun 1997. Pada tahun 1998, penulis berpindah ke SLTP Negeri 11 Medan dan pada tahun 1999, penulis menamatkan sekolah di SLTP Negeri 02 Yogyakarta. Setelah itu penulis melanjutkan ke SMU Muhammadiyah 02 Yogyakarta pada tahun 2000. Setelah lulus SMU pada tahun 2003, penulis melanjutkan studi ke Institut Pertanian Bogor pada Departemen Manajemen Fakultas Ekonomi dan Manajemen melalui jalur Undangan Seleksi Masuk IPB (USMI).

iv

Puji syukur penulis panjatkan kepada Allah SWT, atas nikmat, hidayah dan kesempurnaan cinta yang diberikan pada penulis, sehingga dapat menyelesaikan skripsi berjudul Kajian Budaya Organisasi Alternatif yang Berpengaruh terhadap Motivasi Kerja Karyawan PT. Bank Tabungan Negara (Persero) Studi kasus unit usaha syariah dengan baik.

Secara khusus, penulis ingin mengucapkan terima kasih yang sebesar-besarnya dan penghargaan atas bantuan yang telah diberikan selama menjalani penelitian maupun saat penyusunan skripsi ini kepada :

1. Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing., DEA selaku dosen pembimbing yang telah memberikan banyak bantuan, motivasi, saran dan pengarahan yang berarti.

2. Dr. Ir. Muhamad Syamsun, M.Sc. dan Erlin Trisyulianti, S.TP., M.Si. selaku dosen penguji yang telah meluangkan waktunya dan memberikan pengarahan serta saran.

3. Bapak Teguh selaku pembimbing di Bank Tabungan Negara Unit Usaha Syariah Pusat yang telah meluangkan waktu untuk membantu penulis dalam memperoleh data, saran dan masukan yang berarti bagi penelitian ini.

4. Mama dan Papa tercinta yang telah mencurahkan kasih sayang, semangat dan doa yang tak pernah henti untuk keberhasilan penulis, serta Kakak-kakakku, Mas Prima, Mba’ Farah dan Mas Bima atas kasih sayang, doa, bantuan, dan saran.

5. Keponakan pertamaku, Genah Lantang Wibawa atas wajah polosnya yang menghibur. Selamat datang di dunia…!! =>

6. Muhamad “Bear” Ramli atas kasih sayang, saran, doa, bantuan, motivasi dan tempat berkeluh kesah penulis.

v

8. Teman-teman satu bimbingan skripsi : Indras, Else, Rae “Bem2”, Whina, Ayu, dan Yusi atas semangat dan doanya.

9. Melly, Irma, Adit, Ian, Irwan, Yunia, Amel, Tika, Lely, Linda, Evi, Sekar, Vica, Yenni, Dedy, Eko, Sansa, Sony, Gala, Elang, Rio, Hilman, Okty, Made, Kiky, Gema, dan temen-temen manajemen 40 lainnya atas persahabatan yang indah, doa dan motivasinya.

10.Anak-anak Perwira 50 : Pocky, Budhew (makasih buat slide-nya =>), Ubud, Putri, Dina, Ipep, Octie, Mba’ Bunga, Fifi, Icha, Karin, Otong, Tyas, Sita, Sekar, Mba’ Ratna, Mba’ Ari, dan Mba’ Dwi atas keceriaan, keributan dan doa yang telah diberikan.

11.Ari, Imam, Bogel, RIMPALA, ATMAWANA, WAPALAPA, LAWALATA, PALASTIK dan Mapala seluruh Indonesia yang telah rela membagikan ilmu, memberikan semangat dan doa.

12.K’ Phie2n, K’ Deni, dan Chery atas bantuan dan saran kepada penulis.

13.Teman-teman eks Dep. Soslingmas ( Devi, Rathma, Rico, dan Ucup ), eks Dep. KK Humas (Okty, Mery, Dodol, Annas dan Anita) dan teman-teman BEM FEM IPB atas pengalaman yang berharga.

14.Kakak-kakakku di Manajemen 37, 38, 39, teman-temanku di Manajemen 41 dan 42 atas jalinan kekeluargaannya.

15.Mas Dedi, Mas Hadi, Pak ‘Cep, Mba Dina, Mas Yadi, dan seluruh staff Departemen Manajemen FEM IPB lainnya atas bantuannya.

16.Gusniwan Trihadi selaku pustakawan FEM IPB. 17.Semua pihak yang tidak dapat disebutkan satu persatu.

Akhirnya penulis menyadari bahwa masih banyak kekurangan yang ada dalam skripsi ini. Oleh karena itu, penulis mengharapkan saran dan kritik yang membangun demi sempurnanya karya ini. Semoga karya ini bermanfaat bagi semuanya.

Bogor, 24 Mei 2007

KARYAWAN PT. BANK TABUNGAN NEGARA (PERSERO)

(Studi Kasus Unit Usaha Syariah)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertaniaan Bogor

Oleh

DEWI PUSPITARINI

H24103065

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

KAJIAN BUDAYA ORGANISASI ALTERNATIF YANG

BERPENGARUH TERHADAP MOTIVASI KERJA

KARYAWAN PT. BANK TABUNGAN NEGARA (PERSERO)

(Studi Kasus Unit Usaha Syariah)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertaniaan Bogor

Oleh

DEWI PUSPITARINI

H24103065

Menyetujui, Mei 2007

ProF. Dr. Ir. H. Musa Hubeis, MS., Dipl.Ing., DEA Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

vi

Halaman ABSTRAK i

KATA PENGANTAR ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 2

1.3. Tujuan Penelitian ... 3

II. TINJAUAN PUSTAKA 2.1. Manajemen Sumber Daya Manusia ... 4

2.2. Budaya Organisasi ... 5

2.2.1. Pengertian Budaya Organisasi ... 5

2.2.2. Fungsi Budaya Organisasi ... 6

2.2.3. Karakteristik Budaya Organisasi ... 6

2.3.Motivasi Kerja ... 9

2.3.1. Pengertian Motivasi dan Motivasi Kerja ... 9

2.3.2. Teori Motivasi ... 9

2.3.3.1. Hierarki Teori Kebutuhan... 9

2.3.3.2. McClelland’s Theory of Needs ... 11

2.3.3.3. Teori Harapan ………..………...……….…….. 11

2.3.3.4. Hezberg’s Model ... 12

2.4. Analisis Faktor ... 13

2.5. Regresi Linear ... 13

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penelitian ... 15

vii

3.2.1.2. Pengujian Kuesioner ... 17

3.2.2.Pengolahan dan Analisis Data... 19

3.2.2.1. Skala Likert ... 19

3.2.2.2. Analisis Deskriptif ... 21

3.2.2.3. Analisis Faktor ... 21

3.2.2.4. Regresi Linear ... 22

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahan ... 23

4.1.1. Sejarah Umum Bank Tabungan Negara (Persero) ... 23

4.1.2. Sejarah Umum PT. Bank Tabungan Negara (Persero) Unit Usaha Syariah ………. 25 4.1.3. Visi dan Misi BTN Syariah ………. 25

4.1.4. Perbedaan Konsep Pengelolaan Bank Syariah dengan Bank Konvensional ………... 26 4.1.5. Produk-produk BTN Syariah ... 28

4.2. Analisis Uji Validitas dan Reliabilitas Kuesioner ………. 30

4.3. Nilai-nilai Budaya Perusahaan ………... 31

4.3.1. Inisiatif Individu ……….. 31

4.3.2. Toleransi terhadap Risiko ………... 32

4.3.3. Pengarahan ... 33

4.3.4. Integrasi ………...… 34

4.3.5. Dukungan Manajemen ... 34

4.3.6. Pengawasan ... 36

4.3.7. Identitas ... 37

4.3.8. Sistem Penghargaan ... 38

4.3.9. Toleransi Konflik ... 40

4.3.10. Pola Komunikasi ... 41

4.4. Faktor-faktor yang Mempengaruhi Motivasi Kerja Karyawan .. 42

4.4.1. Faktor Higienis ... 42

4.4.2. Faktor Motivator ... 50

viii

ix

No. Halaman 1. Klasifikasi nilai alpha ……… 19

2. Jawaban responden mengenai inisiatif individu ……… 31 3. Jawaban responden mengenai toleransi resiko ……….. 32 4. Jawaban responden mengenai kejelasan informasi pekerjaan

dari atasan ……….. 33

5. Jawaban responden mengenai integrasi ……… 34 6. Jawaban responden mengenai dukungan manajemen ………... 35 7. Jawaban responden mengenai pengawasan ………... 36 8. Jawaban responden mengenai identitas ………. 37 9. Jawaban responden mengenai sistem penghargaan ………….. 39 10. Jawaban responden mengenai toleransi konflik ……… 40 11. Jawaban responden mengenai pola komunikasi ……… 41 12. Jawaban responden mengenai hubungan atasan dan bawahan 43 13. Jawaban responden mengenai hubungan sesama rekan kerja ... 45 14. Jawaban responden mengenai kebijakan perusahaan ... 47 15. Jawaban responden mengenai kondisi kerja ... 48 16. Jawaban responden mengenai kompensasi ... 50 17. Jawaban responden mengenai pengakuan ... 51 18. Jawaban responden mengenai tanggung jawab ... 52 19. Jawaban responden mengenai pengembangan karir atau

x

No. Halaman

xi

No. Halaman

1. Struktur organisasi BTN Syariah ……… 66

2. Kuesioner ……… 67

3. Jawaban responden ……… 73

1.1. Latar Belakang

Wajah dunia usaha Indonesia saat ini mengalami perkembangan yang pesat. Hal ini disebabkan oleh beberapa kebijakan ekonomi yang diluncurkan pemerintah sejak tahun 1983 dalam bentuk deregulasi dan debirokrasi. Lebih lagi di era global perdagangan bebas Asia Free Trade Area (AFTA) di tahun 2003 dan Asia Pacific Economic Corporation (APEC) mulai tahun 2020 yang memberikan kesempatan produsen untuk memasarkan secara bebas (Pujianto, 2003). Hadirnya pasar bebas menyebabkan tingkat persaingan tinggi. Dalam hal ini, perusahaan harus memiliki kekuatan untuk maju dalam menghadapi setiap tantangan. Beberapa faktor yang menjadi penentu keberhasilan suatu perusahaan dalam menghadapi persaingan tersebut adalah sumber daya manusia (SDM) yang kompetitif, sistem informasi, sistem pemasaran, keuangan dan sistem teknologi yang maju.

SDM kompetitif tidak dapat lepas dari motivasi kerja yang tinggi dari setiap karyawan dalam menyelesaikan pekerjaannya. Salah satu faktor yang mempengaruhi motivasi kerja adalah budaya organisasi. Budaya organisasi akan memberikan karyawan perasaan tentang siapa mereka, kebersamaan, rasa ikut memiliki, bagaimana harus berperilaku, dan apa yang harus dilakukan. Budaya organisasi membuat pekerjaan lebih menyenangkan, sehingga perlu tetap dipelihara keberadaannya (Atmosoeprapto dalam Minarti, 2003).

Bank Tabungan Negara (BTN) Syariah merupakan Strategis Bussines Unit (SBU) atau Unit Usaha Syariah (UUS) PT. Bank Tabungan Negara (Persero) yang beroperasi secara penuh berdasarkan prinsip-prinsip syariah. Divisi syariah ini dibentuk pada tanggal 04 November 2004 dengan kantor pusat di Jakarta. Pada tahun 2005 telah dibuka Kantor Cabang Syariah (KCS) sebanyak tujuh buah di Jakarta, Bandung, Surabaya, Yogyakarta, Makassar, Malang, dan Solo. Pada tahun 2006 telah dibuka dua KCS di Batam dan Medan, dan Insya Allah pada tahun 2007 akan dibuka sembilan KCS. Pembukaan KCS ini akan menimbulkan penerimaan karyawan baru. Untuk itu, BTN Syariah harus mampu mengajak karyawan baru untuk melakukan penyesuaian dengan budaya organisasi yang menjadi pedoman dalam pencapaian kinerja yang baik. Disamping itu, perusahaan harus mampu melakukan sosialisasi budaya organisasi yang dianut terhadap SDM agar hasil dari proses sosialisasi tersebut akan mempunyai dampak terhadap produktivitas, komitmen dan perputaran (turn over) dari SDM yang ada. Pada akhirnya, setelah proses implementasi butir-butir budaya tersebut dapat dijalankan dengan baik, maka budaya tersebut akan memotivasi karyawan untuk mencapai sasaran yang diinginkan perusahaan.

1.2. Perumusan Masalah

Pembukaan kantor-kantor cabang Bank Tabungan Negara (BTN) Syariah akan berdampak pada SDM yang dibutuhkan. Kebutuhan ini akan tertutupi dengan melakukan proses penerimaan karyawan baru. Hal ini membuat perusahaan harus mensosialisasikan budaya organisasi kepada karyawan baru dengan baik, agar tujuan perusahaan tercapai. Berdasarkan keadaan tersebut, perusahaan perlu mengetahui kondisi budaya organisasi di kantor pusat. Hal ini perlu dilakukan untuk menimbulkan, memelihara, dan meningkatkan motivasi kerja karyawan. Dari uraian di atas, maka permasalahan yang akan diteliti adalah :

a. Bagaimana kondisi budaya organisasi di kantor pusat BTN Syariah saat ini ?

c. Apakah budaya organisasi berpengaruh terhadap motivasi kerja karyawan di kantor pusat BTN Syariah ?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah, maka tujuan dari penelitian ini adalah :

1. Mengetahui kondisi budaya organisasi di kantor pusat BTN Syariah pada saat ini.

2. Mengetahui kondisi motivasi kerja karyawan di kantor pusat BTN Syariah pada saat ini.

2.1. Manajemen Sumber Daya Manusia

Menurut Simamora dalam Minarti (2003), manajemen sumber daya manusia (MSDM) adalah pendayagunaan, pengembangan, penelitian, pemberian balas jasa dan pengelolaan terhadap individu anggota organisasi atau kelompok kerja yang juga menyangkut desain dan implementasi sistem perencanaan, penyusunan personalia (staffing), pengembangan karyawan, pengelolaan karir, evaluasi kerja, kompensasi karyawan dan hubungan perburuhan yang baik.

Menurut Mangkuprawira (2001), MSDM adalah penerapan pendekatan SDM dimana secara bersama terdapat dua tujuan yang ingin dicapai, yaitu tujuan perusahaan dan tujuan karyawan. Sejumlah prinsip yang harus dipenuhi dalam pendekatan SDM adalah :

1. Karyawan merupakan unsur investasi efektif, yang jika dikelola dan dikembangkan dengan baik akan berpengaruh pada imbalan jangka panjang perusahaan.

2. Kebijakan, program dan pelaksanaan harus diciptakan dengan memuaskan kedua pihak, yaitu ekonomi perusahaan dan kebutuhan kepuasan karyawan.

3. Lingkungan kerja harus diciptakan, sehingga karyawan terdorong untuk mengembangkan dan memanfaatkan keahliannya semaksimal mungkin. SDM adalah sebuah pengakuan terhadap pentingnya tenaga kerja organisasi sebagai SDM yang vital bagi pencapaian tujuan-tujuan organisasi dan keragaan MSDM, yang meliputi produktivitas, jenjang karir, pendidikan, keterampilan, umur, dan jam kerja (Handoko dalam Minarti, 2003).

Manajemen SDM mengatur dan menetapkan program kepegawaian yang mencakup masalah-masalah (Hasibuan dalam Hidayah, 2006) berikut : a. Menetapkan jumlah, mutu dan penempatan kerja yang efektif sesuai

b. Menetapkan penarikan, seleksi dan penempatan karyawan berdasarkan asas the right man in the right place and the right man in the right job. c. Menetapkan program kesejahteraan, pengembangan, promosi dan

pemberhentian.

d. Meramalkan penawaran dan permintaan SDM pada masa yang akan datang.

e. Memperkirakan keadaan perekonomian pada umumnya dan perkembangan perusahaan pada khususnya.

f. Memonitor dengan cepat undang-undang perburuhan dan kebijaksanaan pemberian balas jasa perusahaan-perusahaan sejenis.

g. Memonitor kemajuan teknik dan pengembangan serikat buruh.

h. Melaksanakan pendidikan, latihan dan penilaian prestasi kerja karyawan. i. Mengatur mutasi karyawan, baik secara vertikal maupun horizontal. j. Mengatur pensiun, pemberhentian, dan pesangon.

2.2. Budaya Organisasi

2.2.1. Pengertian Budaya Organisasi

Menurut Moeljono (2003), budaya organisasi adalah nilai-nilai dominan yang disebarluaskan di dalam organisasi dan diacu sebagai filosofi kerja karyawan. Menurut Gilley and Maycunich dalam Dharma dan Akib (2004), budaya organisasi merupakan cara melakukan berbagai hal dalam organisasi.

mekanisme utama, yaitu atensi, reaksi terhadap krisis, permainan peran, alokasi imbalan, kriteria seleksi dan kriteria pemberhentian. 2.2.2. Fungsi Budaya Organisasi

Menurut Moeljono (2003), budaya organisasi mempunyai beberapa fungsi, yaitu :

1) Mempunyai suatu peranan pembeda. Hal itu mengandung arti bahwa budaya organisasi menciptakan pembedaan yang jelas antara satu organisasi dengan organisasi yang lain.

2) Membawa suatu rasa identitas bagi anggota-anggota organisasi. 3) Mempermudah timbul pertumbuhan komitmen pada sesuatu yang

lebih luas daripada kepentingan individual. 4) Meningkatkan kemantapan sistem sosial.

Menurut Robbins (2003), fungsi dari budaya organisasi adalah : a) Menetapkan tapal batas, yaitu sebagai pembeda yang jelas antara

satu organisasi dengan organisasi yang lain.

b) Membawa suatu rasa identitas bagi anggota-anggota organisasi. c) Mempermudah timbul pertumbuhan komitmen pada sesuatu yang

lebih luas daripada kepentingan individual. d) Meningkatkan kemantapan sistem sosial.

e) Mekanisme pembuat makna dan kendali yang memandu dan membentuk sikap serta perilaku karyawan.

Menurut Nelson dan Quick dalam Moeljono (2003), budaya organisasi mempunyai empat fungsi dasar, yaitu perasaan identitas dan menambah komitmen organisasi, alat pengorganisasian anggota, menguatkan nilai-nilai dalam organisasi dan mekanisme kontrol atas perilaku.

2.2.3. Karakteristik Budaya Organisasi

Karakteristik primer budaya organisasi menurut Robbins (2003) adalah :

2. Perhatian ke rincian. Sejauhmana karyawan diharapkan memperlihatkan presisi (kecermatan), analisis dan perhatian kepada rincian.

3. Orientasi hasil. Sejauhmana manajemen terkontrasi pada hasil, bukannya pada teknik dan proses yang digunakan untuk mencapai hasil itu.

4. Orientasi orang. Sejauhmana keputusan manajemen memperhitungkan efek hasil pada orang-orang di dalam organisasi itu.

5. Orientasi tim. Sejauhmana kegiatan kerja diorganisasikan di sekitar tim.

6. Keagresifan. Sejauhmana karyawan agresif dan kompetitif.

7. Kemantapan. Sejauhmana kegiatan organisasi menekankan dipertahankan status quo sebagai kontras dari pertumbuhan.

Menurut Schein dalam Moeljono (2003), budaya organisasi mempunyai karakteristik berikut :

a. Nilai. Nilai dominan yang dipegang oleh organisasi.

b. Filosofi yang menjadi pegangan perusahaan dalam mengambil kebijakan yang ditujukan kepada karyawan dan konsumen perusahaan tersebut.

c. Norma perilaku yang mempengaruhi lingkungan kerja. d. Politik

e. Peraturan agar dapat bertahan dalam perusahaan.

f. Iklim kerja yang dipengaruhi oleh physical layout dan bagaimana para karyawan berinteraksi.

g. Perilaku karyawan ketika berinteraksi, seperti bahasa yang digunakan.

Budaya organisasi mempunyai sepuluh karakteristik yang dijelaskan secara agregat (Dharma dan Akib, 2004), yaitu :

b) Penekanan kelompok : derajat dimana aktivitas tugas lebih diorganisir untuk seluruh kelompok daripada individu.

c) Fokus orang : derajat dimana keputusan manajemen memperhatikan dampak luaran yang dihasilkan terhadap pekerja dalam organisasi.

d) Penyatuan unit : derajat dimana unit-unit dalam organisasi didorong agar berfungsi dengan cara terkoordinasi atau bebas. e) Pengendalian : derajat dimana pengaturan, regulasi, serta

pengendalian langsung digunakan untuk mengawasi dan mengendalikan perilaku karyawan.

f) Toleransi resiko : derajat dimana pekerja didorong untuk agresif, kreatif, inovatif dan mau mengambil resiko.

g) Kriteria ganjaran : derajat dimana ganjaran, seperti peningkatan pembayaran dan promosi lebih dialokasikan menurut kinerja pekerja dari pada senioritas atau faktor non-kinerja lainnya.

h) Toleransi konflik : derajat dimana pekerja didorong dan diarahkan untuk menunjukkan konflik dan kritik secara terbuka.

i) Orientasi sarana-tujuan : derajat dimana manajemen lebih terfokus pada hasil atau luaran dari pada teknik dan proses yang digunakan untuk mencapai luaran tersebut.

j) Fokus pada sistem terbuka : derajat dimana organisasi memonitor dan merespon perubahan dalam lingkungan eksternal.

Menurut Robbins dalam Moeljono (2003), sepuluh karakteristik penting yang dapat dipakai sebagai acuan esensial dalam memahami serta mengukur keberadaan budaya adalah :

1) Inisiatif individu : tingkat tanggungjawab, kebebasan, dan kmandirian yang dimiliki oleh individu.

2) Toleransi resiko : tingkat pengambilan risiko, inovasi, dan keberanian individu.

4) Integrasi : kemampuan organisasi dalam melakukan koordinasi terhadap seluruh unit agar menjadi satu kesatuan gerak.

5) Dukungan Manajemen : kemampuan jajaran manajemen dalam proses komunikasi, pembimbingan dan memberikan dukungan terhadap karyawan.

6) Kontrol atau pengawasan : seberapa besar aturan dan arahan supervisi mampu mengontrol perilaku kerja anak buah.

7) Identitas : seberapa kuat jati diri sosial organisasi dalam diri karyawan.

8) Sistem imbalan : sejauhmana alokasi imbalan didasarkan atas kinerja.

9) Toleransi konflik : kesempatan karyawan untuk dapat mengungkapkan konflik secara terbuka.

10)Pola komunikasi : seberapa jauh komunikasi yang dibangun organisasi membatasi hierarki secara formal.

2.3. Motivasi Kerja

2.3.1. Pengertian Motivasi dan Motivasi Kerja

Motivasi adalah kesediaan untuk mengeluarkan tingkat upaya yang tinggi untuk tujuan organisasi, yang dikondisikan oleh kemampuan upaya dalam memenuhi beberapa kebutuhan individual (Robbins, 2003).

Menurut Stanford dalam Mangkuprawira (2001), motivasi adalah suatu kondisi yang menggerakkan manusia ke arah suatu tujuan tertentu. McCormick dalam Mangkunegara (2002) mengemukakan bahwa motivasi kerja adalah kondisi yang berpengaruh membangkitkan, mengarahkan dan memelihara perilaku yang berhubungan dengan lingkungan kerja.

2.3.2. Teori Motivasi Kerja

yang dikembangkannya menjelaskan bahwa manusia mempunyai lima tingkat atau hierarki kebutuhan (Mangkuprawira, 2001), yaitu :

a. Kebutuhan fisiologis, seperti sandang, pangan dan papan. b. Kebutuhan keamanan, tidak hanya dalam arti fisik, akan

tetapi juga mental, psikologi dan intelektual. c. Kebutuhan untuk merasa memiliki.

d. Kebutuhan akan harga diri, yaitu kebutuhan untuk dihormati dan dihargai oleh orang lain.

e. Aktualisasi diri dalam arti tersedianya kesempatan bagi seseorang untuk mengembangkan potensi yang terdapat dalam dirinya, sehingga berubah menjadi kemampuan nyata.

[image:34.612.221.474.370.581.2]Kelima kebutuhan di atas dapat dilihat dalam Gambar 1.

Gambar 1. Hierarki kebutuhan Maslow (Mangkuprawira, 2001)

Diagram di atas menjelaskan bahwa urutan dan rangkaian kebutuhan seseorang selalu mengikuti alur yang dijelaskan oleh teori Maslow. Semakin ke atas kebutuhan seseorang, semakin

Kepemilikan Sosial

Rasa Aman

Kebutuhan Fisiologis Aktualisasi Diri

Penghargaan Diri

Kepemilikan Sosial

Rasa Aman

sedikit jumlah atau kuantitas manusia yang memiliki kriteria kebutuhannya.

2.3.2.2. McClelland’s Theory of Needs

Teori ini menganalisis tentang tiga kebutuhan manusia yang sangat penting di dalam organisasi atau perusahaan tentang motivasinya. Teori ini memfokuskan pada tiga hal (Robbins, 2003), yaitu :

1. Kebutuhan dalam mencapai kesuksesan (Need for achievement) : kemampuan untuk mencapai hubungan kepada standar perusahaan yang telah ditentukan dan perjuangan karyawan untuk menuju keberhasilan.

2. Kebutuhan dalam kekuasaan atau otoritas kerja (Need for power) : kebutuhan untuk membuat orang berperilaku dalam keadaan yang wajar dan bijaksana di dalam tugasnya masing-masing.

3. Kebutuhan untuk berafiliasi (Needs for affiliaton) : hasrat untuk bersahabat dan mengenal lebih dekat rekan kerja atau para karyawan di dalam organisasi.

2.3.2.3. Teori Harapan

Teori ini diperkenalkan oleh Victor Vroom. Teori harapan beragumen bahwa kekuatan dari suatu kecenderungan untuk bertindak dengan suatu cara tertentu bergantung pada kekuatan dari suatu pengharapan bahwa tindakan itu akan diikuti oleh suatu keluaran tertentu dan pada daya tarik dari keluaran tersebut bagi individu tersebut (Robbins, 2003).

Teori harapan memfokuskan pada tiga hal (Robbins, 2003), yaitu :

a) Hubungan upaya-kinerja. Peluang dipersepsikan oleh individu yang mengeluarkan sejumlah upaya tertentu itu akan mendorong kinerja.

akan mendorong tercapainya suatu keluaran yang diinginkan.

c) Hubungan ganjaran-tujuan pribadi. Derajat sejauhmana ganjaran-ganjaran organisasional memenuhi tujuan atau kebutuhan pribadi seorang individu dan potensi daya tarik ganjaran tersebut untuk individu tersebut.

Hubungan tersebut dapat dilihat pada Gambar 2.

1 2 3

Keterangan : 1. Hubungan upaya-kinerja

2. Hubungan kinerja-ganjaran

[image:36.612.211.506.230.274.2]3. Hubungan ganjaran-tujuan pribadi

Gambar 2. Hubungan dalam teori harapan (Robbins, 2003) 2.3.2.4. Hezberg’s Model

Teori ini diperkenalkan oleh Fedrick Hezberg dan lebih dikenal dengan istilah Two-Factor View. Beliau berkeyakinan bahwa hubungan seorang individu dengan pekerjaannya merupakan suatu hubungan dasar dan bahwa sikapnya terhadap kerja dapat sangat menentukan sukses atau kegagalan individu itu (Robbins, 2003).

Menurut Pittsburgh dalam Arep dan Tanjung (2002), faktor-faktor yang ada dalam teori ini adalah :

1) Motivator adalah kepuasan kerja atau perasaan positif. Faktor yang dapat menimbulkan kepuasan kerja adalah pengakuan, tanggungjawab, kemajuan, promosi, prestasi, dan pekerjaan itu sendiri.

2) Hygiene adalah perasaan negatif atau ketidakpuasan kerja. Faktor yang dapat menyebabkan ketidakpuasan kerja adalah hubungan atasan dengan bawahan, hubungan sesama rekan kerja, peraturan dan kebijaksanaan perusahan, kondisi kerja, dan kompensasi.

Upaya Individual

Kinerja Individual

Ganjaran Organisasional

2.4. Perbankan Syariah

2.4.1. Pengertian Bank Syariah

Menurut Undang-undang RI No. 10 tahun 1998 tentang perbankan, disebutkan bahwa Bank Syariah adalah bank umum yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah, termasuk unit usaha syariah dan kantor cabang bank asing yang melakukan kegiatan usaha berdasarkan prinsip syariah, diantaranya kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sedangkan prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai dengan syariah.

2.4.2. Prinsip Bank Syariah

Bank syariah menganut prinsip-prinsip sebagai berikut : 1. Prinsip Keadilan

Tercermin dari penerapan imbalan atas dasar bagi hasil dan pengambilan margin keuntungan yang disepakati bersama antara bank dengan nasabah.

2. Prinsip Kesederajatan

Bank Syariah menempatkan nasabah penyimpan dan pengguna dana, maupun bank pada kedudukan yang sama sederajat. Hal ini tercermin dalam hak, kewajiban, risiko dan keuntungan yang berimbang antara nasabah penyimpan dana, nasabah pengguna dana, maupun bank.

3. Prinsip Ketentraman

2.4.3. Nilai-nilai Sistem Perekonomian Islam

Nilai-nilai yang terdapat di dalam perekonomian Islam adalah (Antonio, 2000):

a. Perekonomian masyarakat luas, bukan hanya masyarakat muslim, akan menjadi baik bila menggunakan kerangka kerja atau acuan norma-norma Islami.

Islam mendorong penganutnya untuk menikmati karunia yang diberikan Allah. Karunia tersebut harus didayagunakan untuk meningkatkan pertumbuhan, baik materi maupun nonmateri. Islam juga mendorong penganutnya berjuang untuk mendapatkan materi atau harta dengan berbagai cara sesuai dengan rambu-rambu yang telah ditetapkan.

Rambu-rambu tersebut diantaranya : 1) Carilah yang halal lagi baik.

2) Tidak berlebih-lebihan atau melampaui batas. 3) Tidak didzalimi maupun mendzalimi.

4) Menjauhkan diri dari unsur riba, maisir (perjudian dan intended speculation) dan gharar (ketidakjelasan dan manipulatif).

5) Tidak melupakan tanggung jawab sosial, berupa zakat, infak dan shadaqah.

b. Keadilan dan persaudaraan menyeluruh

Islam bertujuan untuk membentuk masyarakat dengan tatanan sosial yang solid. Dalam tatanan ini, setiap individu diikat oleh persaudaraan dan kasih sayang bagaikan saudara.

Keadilan dalam Islam memiliki implikasi sebagai berikut : a) Keadilan Sosial

kepada kemanusiaan. Perlakuan adil akan membawa kesejahteraan, karena kesejahteraan sangat tergantung pada diberlakukannya hukum Allah dan dihilangkannya ketidakadilan. b) Keadilan Ekonomi

Konsep persaudaraan dan perlakuan yang sama bagi setiap individu dalam masyarakat dan dihadapan hukum harus diimbangi dengan keadilan ekonomi. Tanpa pengimbangan tersebut, keadilan sosial kehilangan makna. Dengan keadilan ekonomi, setiap individu akan mendapatkan haknya sesuai dengan kontribusi masing-masing kepada masyarakat. Setiap individu pun harus terbebaskan dari eksplotasi individu lainnya. Konsep keadilan ekonomi Islam mengharuskan setiap orang mendapatkan haknya dan tidak mengambil hak atau bagian orang lain.

c. Keadilan distribusi pendapatan

Kesenjangan pendapatan dan kekayaan alam yang dalam masyarakat berlawanan dengan semangat serta komitmen Islam terhadap persaudaraan dan keadilan sosial ekonomi. Kesenjangan harus diatasi dengan menggunakan cara yang ditekankan Islam. Konsep keadilan Islam dalam distribusi pendapatan dan kekayaan serta konsep keadilan ekonomi menghendaki setiap individu mendapatkan imbalan sesuai dengan amal dan karyanya. Ketidaksamaan pendapatan dimungkinkan dalam Islam, karena kontribusi masing-masing orang berbeda-beda.

d. Kebebasan individu dalam konteks kesejahteraan sosial

Setiap individu berhak menggunakan hak kemerdekaan sepanjang tetap berada dalam kerangka norma-norma Islami. Prinsip-prinsip hak individu :

2) Melepas kesulitan harus diprioritaskan dibanding memberi manfaat, meskipun keduanya sama-sama merupakan tujuan syariah.

3) Kerugian yang lebih besar tidak dapat diterima untuk menghilangkan yang lebih kecil.

Kebebasan indvidu didalam kerangka etika Islam diakui selama tidak bertentangan dengan kepentingan sosial yang lebih besar atau sepanjang individu itu tidak melangkahi hak-hak orang lain.

2.4.4. Perbedaan Konsep Pengelolaan Bank Syariah dengan Bank Konvensional

Konsep yang dimiliki oleh bank syariah adalah :

a) Bank syariah memandang harta yang dimiliki oleh manusia adalah titipan Allah SWT, sehingga cara memperoleh, mengelola dan memanfaatkannya harus sesuai prinsip syariah.

b) Bank syariah mendorong nasabah untuk mengupayakan pengelolaan harta nasabah (simpanan) sesuai prinsip syariah.

c) Bank syariah menempatkan karakter atau sikap nasabah maupun pengelola bank pada posisi yang sangat penting dan menempatkan sikap akhlakul karimah (sikap terpuji) sebagai sikap dasar hubungan antara nasabah dan bank.

d) Adanya kesamaan ikatan emosional yang kuat yang didasarkan prinsip keadilan, prinsip kederajatan dan prinsip ketentraman antara pemegang saham, pengelola bank, serta nasabah dalam menjalankan usaha Bank Syariah.

Bank syariah memiliki konsep bagi hasil berikut :

1) Penentuan besarnya resiko bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung dan rugi.

2) Besarnya nisbah bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

3) Jumlah pembagian bagi hasil meningkat sesuai dengan meningkatnya jumlah pendapatan.

5) Bagi hasil tergantung pada keuntungan proyek yang dijalankan. Jika proyek itu tidak mendapatkan keuntungan, maka kerugian akan ditanggung bersama oleh kedua pihak.

Konsep yang dimiliki oleh bank konvensional adalah :

a. Kepentingan pemilik dana (deposan) adalah memperoleh imbalan berupa bunga simpanan yang tinggi, sedangkan kepentingan pemegang saham diantaranya memperoleh spread yang optimal antara suku bungan simpanan dan suku bunga pinjaman. Di lain pihak, kepentingan pemakai dana (debitur) adalah memperoleh tingkat bunga yang rendah (biaya murah). Dengan demikian, terhadap ketiga kepentingan dari tiga pihak tersebut terjadi antagonisme yang sulit diharmoniskan. Bank konvesional hanya menjadi perantara saja.

b. Tidak ada ikatan emosional yang kuat antara pemegang saham, pengelola bank dan nasabah, karena masing-masing pihak mempunyai keinginan yang bertolak belakang.

Bank konvensional memiliki sistem bunga berikut :

1. Penentuan suku bunga dibuat pada waktu pembukaan rekening dengan pedoman harus selalu untung untuk pihak bank.

2. Besarnya persentase berdasarkan jumlah uang (modal) yang dipinjamkan.

3. Jumlah pembayaran bunga tidak mengikat, meskipun jumlah keuntungan berlipat ganda saat keadaan ekonomi membaik.

4. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan proyek yang dijalankan oleh pihak nasabah mengalami keuntungan atau tidak.

2.5. Penelitian Terdahulu

komunikasi. Peubah-peubah yang berpengaruh terhadap produktivitas karyawan tingkat manajemen menengah meliputi sarana pengembangan potensi atau kemampuan, kesanggupan, menaati peraturan yang ditetapkan, bentuk pelaporan hasil pekerjaan, perasaan bosan terhadap hasil pekerjaan, dan pemberian penghargaan dari atasan.

Dengan diketahuinya peubah-peubah dari nilai budaya perusahaan yang berpengaruh terhadap produktivitas kerja karyawan, maka diharapkan perusahaan melakukan perbaikan-perbaikan terhadap peubah-peubah, seperti rasa tanggungjawab terhadap pekerjaan, kejelasan informasi dari atasan, sistem pembagian kerja, dan lain-lain untuk meningkatkan pengembangan SDM di dalam perusahaan. Agar pelaksanaan budaya perusahaan di PT. Khom Food dapat berjalan dengan baik, diharapkan adanya perbaikan peubah dari nilai-nilai budaya perusahaan yang sudah tidak layak untuk diterapkan lagi melalui pembentukan kembali nilai-nilai budaya perusahaan dan pengaruhnya terhadap produktivitas karyawan ini.

2.6. Analisis Faktor

Analisis faktor adalah salah satu analisis yang banyak digunakan pada statistik peubah ganda, diperkenalkan pertama kali oleh Spearman (1904), dan dikembangkan oleh Thurstone (1947), Thomson (1951), Lawley (1940, 1941) dan lainnya. Pada awalnya analisis ini tergolong sulit dan kontroversial, namun dalam perkembangannya dirasakan menjadi alat yang sangat berguna, terutama setelah perkembangan komputer dan paket-paket piranti lunak statistik, serta pada tahun 1970-an banyak terbit buku dan publikasi lain yang membahas penerapannya di berbagai bidang seperti biologi, kimia, ekologi, ekonomi, pendidikan, ilmu politik, psikologi dan sosiologi. Penerapan tentang analisis ini secara detail di berbagai bidang bisa dirujuk pada berbagai terbitan (Sartono, dkk., 2003).

Ada dua hal penting yang menjadi pokok permasalahan dalam analisis faktor (Sumertajaya, 2006), yaitu :

1. Mengidentifikasikan struktur.

2. Menduga parameter (loading faktor dan ragam sistematik). 3. Interpretasi faktor

2.7. Regresi Linear

3.1. Kerangka Pemikiran Penelitian

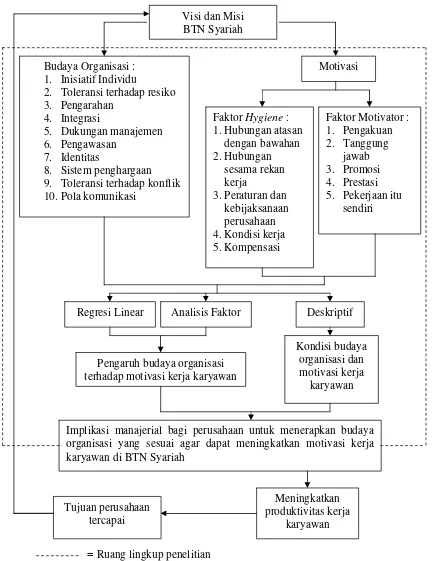

Persaingan yang ketat di dalam dunia perbankan syariah membuat BTN Syariah mengambil langkah untuk membuka sembilan Kantor Cabang Syariah (KCS) baru pada tahun 2007. Banyak faktor yang dapat mempengaruhi keberhasilan suatu perusahaan. Salah satu faktor tersebut adalah SDM kompetitif. Hal ini tidak dapat lepas dari motivasi kerja yang tinggi dari setiap karyawan dalam menyelesaikan pekerjaannya. Faktor yang diduga berpengaruh terhadap motivasi kerja adalah faktor hygiene dan faktor motivator. Penentuan faktor-faktor tersebut mengacu pada Teori Dua Faktor Herzberg. Faktor-faktor tersebut perlu dikaji untuk memahami pengaruhnya terhadap motivasi kerja karyawan. Jika karyawan memiliki motivasi yang tinggi untuk bekerja, maka produktivitas perusahaan akan meningkat.

Kaitan antara motivasi kerja dengan budaya organisasi adalah budaya organisasi dapat menyebabkan motivasi kerja karyawan tinggi atau rendah. Organisasi yang memiliki budaya tertanam kuat atau dalam, dapat dipastikan beranggotakan para individu yang bermotivasi dan berkomitmen tinggi. Anggota-anggota ini akan rela mengorbankan dirinya demi tercapainya tujuan organisasi. Budaya yang lemah membuat karyawan menjadi tidak mampu mengidentifikasi dirinya dengan tujuan organisasi dan bekerja bersama-sama untuk mencapai tujuan organisasi. Budaya lemah telah membuat karyawan memiliki loyalitas keorganisasian yang rendah dan memiliki motivasi bekerja hanya untuk mencari uang.

seperti pada Gambar 3. Budaya organisasi disini adalah bersifat alternatif, karena PT. BTN (Persero) telah memiliki budaya khusus sendiri.

[image:45.612.113.545.117.678.2]

= Ruang lingkup penelitian

Gambar 3. Kerangka pemikiran penelitian Visi dan Misi

BTN Syariah

Motivasi Budaya Organisasi :

1. Inisiatif Individu

2. Toleransi terhadap resiko 3. Pengarahan

4. Integrasi

5. Dukungan manajemen 6. Pengawasan

7. Identitas

8. Sistem penghargaan 9. Toleransi terhadap konflik 10.Pola komunikasi

Deskriptif Analisis Faktor Kondisi budaya organisasi dan motivasi kerja karyawan Pengaruh budaya organisasi

terhadap motivasi kerja karyawan

Implikasi manajerial bagi perusahaan untuk menerapkan budaya organisasi yang sesuai agar dapat meningkatkan motivasi kerja karyawan di BTN Syariah

Meningkatkan produktivitas kerja

karyawan Tujuan perusahaan

tercapai

Faktor Motivator : 1. Pengakuan 2. Tanggung

jawab 3. Promosi 4. Prestasi 5. Pekerjaan itu

sendiri Faktor Hygiene :

1.Hubungan atasan dengan bawahan 2.Hubungan

sesama rekan kerja

3.Peraturan dan kebijaksanaan perusahaan 4.Kondisi kerja 5.Kompensasi

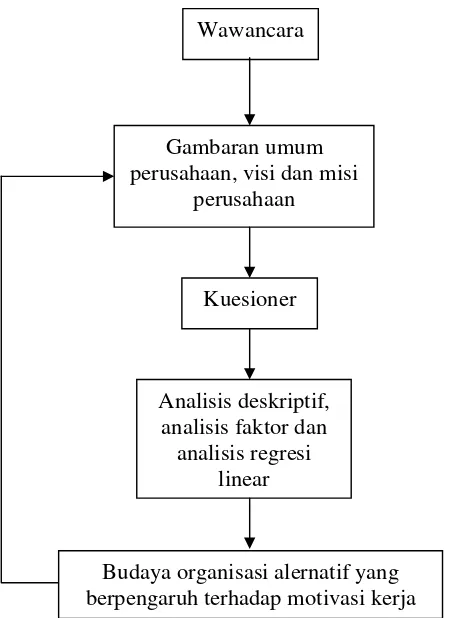

Proses pemikiran pada penelitian ini diawali dengan proses wawancara untuk mendapat informasi seputar gambaran umum perusahaan termasuk di dalamnya visi dan misi perusahaan. Proses wawancara digunakan untuk menggali informasi tentang budaya organisasi dan motivasi kerja. Setelah itu, kuesioner disebarkan ke seluruh karyawan Bank Tabungan Negara unit usaha syariah. Kuesioner ini berisikan karakteristik budaya organisasi alternatif, meliputi inisiatif individu, toleransi risiko, arahan, integrasi, identitas, pengawasan, toleransi konflik, sistem penghargaan, pola komunikasi dan dukungan manajemen, serta motivasi kerja yang meliputi faktor hygiene dan faktor motivator. Kuesioner yang diperoleh diolah dengan menggunakan analisis deskriptif untuk mengetahui kondisi budaya organisasi dan motivasi kerja karyawan, analisis faktor untuk mengetahui faktor yang paling mempengaruhi dan analisis regresi linear untuk mengetahui hubungan budaya organisasi terhadap motivasi kerja karyawan.

[image:46.612.194.419.339.648.2]Gambar 4. Tahapan penelitian Wawancara

Gambaran umum perusahaan, visi dan misi

perusahaan

Kuesioner

Analisis deskriptif, analisis faktor dan

analisis regresi linear

3.2. Metode Penelitian 3.2.1. Pengumpulan Data

Penelitian dimulai pada bulan Maret dan berakhir pada bulan Juni 2007 di Bank Tabungan Negara (BTN) Syariah (Menara Bank BTN Lt. 2 – Jalan Gajah Mada No. 1 Jakarta Pusat 10130.

3.2.1.1. Penarikan Contoh

Kuesioner diberikan pada seluruh karyawan BTN Syariah yang berjumlah 13 orang. Oleh karena itu, penelitian ini dapat disebut dengan penelitian populasi. Menurut Arikunto (2002), apabila seseorang ingin meneliti semua elemen yang ada dalam wilayah penelitian, maka penelitiannya merupakan penelitian populasi.

3.2.1.2. Skala Likert

Skala Likert berguna untuk menunjukkan tanggapan responden terhadap pernyataan yang diberikan. Skala Likert merupakan skala pengukuran ordinal. Hasil pengukurannya hanya dapat dibuat peringkat tanpa diketahui besar selisih antara satu tanggapan dengan tanggapan lain. Misalnya, sangat baik = 5, baik = 4, sedikit buruk = 3, buruk = 2, sangat buruk = 1.

Setelah data diperoleh, data digolongkan ke dalam kategori berdasarkan nilai yang diperoleh dengan cara mengalikan besarnya bobot pada kategori tertentu yang telah ditetapkan dengan jumlah responden yang masuk ke dalam kategori yang sama. Dari data yang diperoleh, dicari nilai rataannya dan simpangan baku untuk mengetahui ukuran pemusatan dan ukuran keragaman tanggapan responden dengan menggunakan rumus (Durianto, dkk, 2001) berikut :

Rataan

( )

Χ = nFi xi.

Σ

Simpangan baku (S) =

(

)

1 . . 2 2 − Σ − Σ n n xi fi xi fi ... (2) Keterangan :xi = nilai pengukuran ke-i fi = frekuensi kelas ke-i n = banyaknya pengamatan

Hasil dari rataan dan simpangan baku tersebut dipetakan ke rentang skala dengan mempertimbangkan informasi interval sebagai berikut :

Interval = kelas banyaknya terendah nilai tertinggi nilai − = 5 1 5− = 0,8

Setelah besarnya skala diketahui, kemudian dibuat rentang skala agar dapat diketahui dimana letak rataan penilaian responden terhadap setiap unsur diferensiasinya dan sejauhmana ragamnya.

Rentang skala tersebut adalah : 1,00 – 1,80 = sangat buruk

1,80 – 2,60 = buruk 2,60 – 3,40 = sedikit buruk 3,40 – 4,20 = baik

4,20 – 5,00 = sangat baik

Tahap-tahap penggunaan skala ini (Durianto, dkk. 2001) adalah :

a. Pemilihan konsep yang akan digunakan dalam studi ini. b. Menentukan pilihan dua kata yang akan ditempatkan

dalam titik kutub/ekstrim.

d. Menghitung rataan skor jawaban responden dan memetakannya dalam suatu grafik yang akan menggambarkan kecenderungan positif atau negatif. 3.2.1.3. Pengujian Kuesioner

Kuesioner yang digunakan diuji terlebih dahulu dengan uji validitas dan uji reliabilitas. Hal ini digunakan agar kuesioner yang digunakan terbukti akurat dan layak untuk disebar kepada responden. Uji validitas digunakan untuk melihat hubungan di antara masing-masing pertanyaan, sehingga memiliki keterkaitan yang erat diantaranya. Sedangkan uji reliabilitas dilakukan agar semua pertanyaan tersebut sesuai dengan kenyataan yang ada di lapangan (Umar, 2003).

Uji validitas dan reliabilitas dilakukan terhadap jawaban 13 responden dengan metode berikut :

a. Uji validitas

Uji validitas dilakukan melalui tahapan berikut : 1) Membuat hipotesis

H0 : Atribut dipertimbangkan oleh responden Ha : Atribut tidak dipertimbangkan oleh reponden 2) Menghitung nilai korelasi pada setiap atribut

pertanyaan dengan menggunakan rumus korelasi product moment Pearson (Singarimbun dan Effendi, 1989) berikut :

(

) (

)

(

)

(

2 2)

(

2(

)

2)

∑

∑

∑

∑

∑ ∑

∑

− − − = Y Y N X X N Y X Y X Nr ... (3)

Keterangan:

N = Jumlah responden

X = Skor masing-masing pertanyaan dari tiap responden Y = Skor total semua pertanyaan dari tiap responden 3) Menggunakan nilai kritis 5% dan derajat kebebasan

4) Keputusan

Bila nilai korelasi yang didapat lebih besar dari rtabel, maka atribut pertanyaan tersebut sahih, maka keputusannya terima H0 dan tolak Ha. Sebaliknya, jika rkorelasi lebih kecil daripada nilai rtabel, maka terima H1 dan tolak Ha.

b. Uji reliabilitas

Setelah kuesioner terbukti sahih, keabsahan kuesioner tersebut diuji reliabilitasnya. Menurut Umar (2003), reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama. Teknik yang digunakan adalah teknik Cronbach berikut :

⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎝ ⎛ − ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ −

=

∑

22 11 1 1 t b k k r σ

σ ... (4)

Keterangan:

11

r = Keandalan instrumen k = Banyak butir pertanyaan

∑

2b

σ = Jumlah ragam butir

2

t

σ = Ragam total

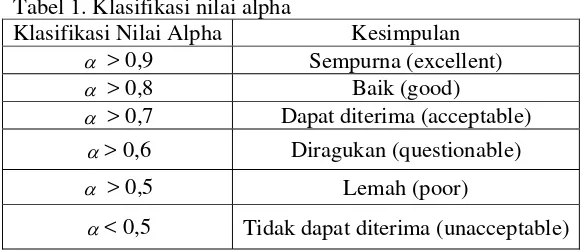

[image:50.612.177.470.547.673.2]Menurut George (2003), nilai alpha yang dihasilkan dari pengujian reliabilitas suatu instrumen penelitian dapat dibagi berdasarkan beberapa klasifikasi (Tabel 1).

Tabel 1. Klasifikasi nilai alpha

Klasifikasi Nilai Alpha Kesimpulan α > 0,9 Sempurna (excellent) α > 0,8 Baik (good)

α > 0,7 Dapat diterima (acceptable) α> 0,6 Diragukan (questionable) α > 0,5 Lemah (poor)

3.2.2. Pengolahan dan Analisis Data

Data yang telah diperoleh dari hasil wawancara dengan responden pada kuesioner ditabulasi dan diolah dengan rumus statistik yang menggunakan program Microsoft Excel 2003 dan SPSS for windows Ver.13. Setelah itu, hasilnya dianalisis dengan analisis faktor dan regresi linear, serta analisis deskriptif.

3.2.2.1. Analisis Deskriptif

Analisis deskriptif adalah analisis yang berkaitan dengan pengumpulan dan penyajian suatu gugus data yang dapat memberikan informasi berguna. Analisis deskriptif disajikan dalam bentuk tabulasi berdasarkan frekuensi dan presentasi.

3.2.2.2. Analisis Faktor

Analisis faktor digunakan untuk mengkaji hubungan internal dari gugus peubah, baik peubah motivasi maupun budaya organisasi.

Model analisis faktor adalah (Sumertajaya, 2006) :

x = μ + Lf + ε ... (5) dimana μ adalah vektor konstanta, f adalah vektor acak dengan ukuran kx1 (k < p), dengan unsur f1, …, fk, dan disebut faktor bersama, L adalah matriks konstanta yang tidak diketahui nilainya berukuran p x k, disebut loading faktor, dan unsur-unsur ε1, …, εp adalah unsur vektor acak ε yang disebut faktor khusus. Dalam hal ini diasumsikan bahwa vektor f dan ε saling tidak berkorelasi.

Langkah-langkah dalam analisis faktor adalah : 1. Menentukan matriks korelasi, dengan bentuk berikut :

2. Mencari nilai akar ciri atau eigenvalue (λi) dan vektor ciri (ei) dengan λ1≥λ2≥...≥λp. Misalkan p adalah jumlah peubah dari faktor umum (common factor). 3. Menentukan matriks penduga factor loading (lij), yaitu :

[

e e e mem]

L&= λ1 1 λ2 2 λ3 3 ... λ

4. Menentukan nilai komunalitas untuk peubah ke-i, yaitu : hi2 = li12 + li22 + ... + lim2, dimana i = 1, 2, ..., p

3.2.2.3. Regresi Linear

Regresi linear digunakan untuk mengetahui pengaruh budaya organisasi terhadap motivasi kerja karyawan. Menurut Walpole (1995), apabila kita ingin meramalkan nilai peubah takbebas Y berdasarkan peubah bebas X yang telah diketahui nilainya, maka dapat digunakan regresi linear. Hubungan antara peubah takbebas dan peubah bebas adalah :

bx a

y= + ... (6) Keterangan :

y = peubah tak bebas a = konstanta

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah Umum PT. Bank Tabungan Negara (Persero)

Sejarah mengenai berdirinya PT. Bank Tabungan Negara

(Persero) adalah sebagai berikut :

a. POSTPAARBANK (1897-1942)

POSTPAARBANK didirikan oleh pemerintah Hindia Belanda

pada tanggal 16 Oktober 1897 dan mempunyai dasar hukum

Koninklijk Besluit No. 27. POSTPAARBANK terus berkembang

hingga tahun 1939 dan memiliki empat kantor cabang, yaitu

Jakarta, Makasar tahun 1992, Surabaya tahun 1931 dan Medan

pada tahun 1934.

b. TYOKIN KYOKU (1942-1945)

Pada tahun 1942 kegiatan POSTPAARBANK dibekukan

setelah Belanda menyerah kepada Jepang dan diganti dengan

TYOKIN KYOKU, yaitu bank yang bertujuan untuk menarik dana

masyarakat melalui tabungan. TYOKIN KYOKU hanya

mendirikan satu cabang, yaitu Cabang Yogyakarta. Proklamasi

kemerdekaan Republik Indonesia pada tanggal 17 Agustus 1945

telah memberikan inspirasi kepada Bapak Darmosoesanto untuk

memprakarsai pengambilalihan TYOKIN KYOKU dari

Pemerintah Jepang kepada Pemerintah Repubik Indonesia.

c. BANK TABUNGAN POS (1950-1963)

Setelah TYOKIN KYOKU diambilalih kemudian terjadi

pergantian nama menjadi Kantor Tabungan Pos dan Bapak

Darmosoesanto menjadi direktur yang pertama, dengan tugas

melakukan penukaran uang Jepang dengan Oeang Republik

Indonesia (ORI). Namun Agresi Militer Belanda (Desember 1946)

Tabungan Pos hingga tahun 1949. Dan setelah dibuka kembali

tahun 1949, namanya diubah menjadi BANK TABUNGAN POS

RI. Pada tanggal 9 Februari 1950 dikeluarkan UU Darurat No. 9

tahun 1950. Walaupun dengan UU Darurat tersebut masih bernama

Bank Tabungan Pos, tanggal 9 Februari 1950 ditetapkan sebagai

hari dan tanggal lahir Bank Tabungan Pos diubah namanya

menjadi Bank Tabungan Negara.

d. BANK TABUNGAN NEGARA

Perubahan nama dari Bank Tabungan Pos menjadi BANK

TABUNGAN NEGARA (BTN) didasarkan pada Perpu No. 4

tahun 1963 tanggal 22 Juni 1963 yang kemudian dikuatkan dengan

UU No. 2 Tahun 1964 tanggal 25 Mei 1964. Penegasan status BTN

sebagai bank milik negara ditetapkan dengan UU No. 20 tahun

1968 tanggal 19 Desember 1968 yang sebelumnya (sejak tahun

1964) BTN menjadi BNI Unit V. Jika tugas utama saat pendirian

POSTPAARBANK (1897) sampai dengan BTN (1968) adalah

bergerak dalam lingkup penghimpunan dana masyarakat melalui

tabungan, maka sejak tahun 1974 tugasnya bertambah yaitu

memberikan pelayanan KPR dan untuk pertama kalinya

penyaluran KPR terjadi pada tanggal 10 desember 1976. Sehingga

setiap tanggal 10 Desember diperingati sebagai Hari KPR bagi

BTN.

e. PT. BANK TABUNGAN NEGARA (PERSERO)

Bentuk hukum Bank BTN mengalami perubahan pada tanggal

31 Juli 1992, yang mempunyai dasar hukum, yaitu :

1) Undang-Undang Nomor 7 tahun 1992 tentang Perbankan.

2) PP No. 24 Tahun 1992 tanggal 29 April tentang Bentuk Hukum

BTN berubah menjadi Perusahaan Perseroan.

3) Akte Notaris No. 136 tanggal 31 Juli 1992 tentang anggaran

dasar Perusahaan PT. Bank Tabungan Negara (Persero).

PT. Bank Tabungan Negara (Persero) kemudian dikenal

independen, yaitu Price Waterhouse Coopers, Pemerintah melalui

Menteri BUMN dalam surat nomor S-544/M-MBU/2002 tanggal

21 Agustus 2002 memutuskan Bank BTN sebagai bank umum

dengan fokus bisnis pembiayaan perumahan tanpa subsidi.

4.1.2. Sejarah Umum PT. Bank Tabungan Negara (Persero) Unit Usaha Syariah

Bank Tabungan Negara (BTN) Syariah merupakan Strategic

Business Unit (SBU atau UUS) PT. Bank Tabungan Negara (Persero)

yang beroperasi secara penuh berdasarkan prinsip-prinsip syariah.

Dalam rangka meningkatkan kemampuan bersaing, optimalisasi

pendapatan bank, pelayanan kepada masyarakat dengan tidak

mengabaikan penerapan prinsip kehati-hatian, serta menindaklanjuti

rencana bisnis (business plan) dan program kerja unit usaha syariah

PT. Bank Tabungan Negara (Persero) tahun 2005-2007, maka pada

tanggal 04 November 2004, Divisi Syariah dibentuk yang merupakan

kantor pusat dari seluruh kantor-kantor cabang syariah. Pada tahun

2005 telah dibuka Kantor Cabang Syariah (KCS) sebanyak tujuh buah

di Jakarta, Bandung, Surabaya, Yogyakarta, Makassar, Malang, dan

Solo. Pada tahun 2006 telah dibuka dua KCS di Batam dan Medan.

4.1.3. Visi dan Misi BTN Syariah

BTN Syariah bukan merupakan bank umum yang beroperasional

dalam bidang syariah, melainkan unit yang khusus melayani dan

menyediakan kebutuhan layanan syariah. Jadi, dalam hal ini BTN

Syariah termasuk dalam unit PT. Bank Tabungan Negara (Persero)

atau dapat dikatakan masih dalam satu lingkup perusahaan. Maka dari

itu, visi dan misi dari BTN Syariah itu sendiri tidak jauh berbeda dari

induk perusahaan, yaitu ;

a. Visi BTN Syariah :

Menjadi SBU Bank Syariah yang sehat dan terkemuka dalam

jasa keuangan Syariah dan mengutamakan kemasahatan bersama.

b. Misi BTN Syariah :

2. Memberikan pelayanan jasa keuangan syariah yang unggul

dalam pembiayaan perumahan dan produk, serta jasa keuangan

syariah terkait, sehingga dapat memberikan kepuasan bagi

nasabah dan memperoleh pangsa pasar yang diharapkan.

3. Melaksanakan manajemen perbankan yang sesuai dengan

prinsip syariah, sehingga dapat meningkatkan ketahanan BTN

dalam menghadapi perubahan lingkungan usaha dan

meningkatkan shareholders value.

4. Memberi keseimbangan daam pemenuhan kepentingan segenap

stakeholders, serta memberikan ketentraman pada karyawan dan

nasabah.

4.1.4. Produk-produk BTN Syariah Produk-produk

Produk-produk yang disediakan oleh BTN Syariah adalah :

a. Giro Batara Syariah

Produk ini adalah titipan nasabah berbentuk giro sesuai prinsip

wadiah yad dhamanah, yaitu penerima titipan dapat memanfaatkan

barang titipan tersebut dengan seijin pemiliknya dan menjamin

untuk mengembalikan titipan tersebut secara utuh setiap saat si

pemilik menghendaikanya, yang penarikannya dapat dilakukan

setiap saat dengan media cek, bilyet giro, atau media lainnya. Tidak

ada imbalan yang diisyaratkan, kecuali dalam bentuk bonus (athaya)

yang bersifat sukarela dan tidak diinformasikan secara lisan maupun

tertulis dari pihak BTN Syariah.

b. Tabungan Batara Wadiah

Produk ini adalah titipan nasabah berbentuk tabungan. Prinsip

yang dianut sama dengan prinsip di dalam Giro Batara Syariah.

Tabungan ini dapat diambil setiap saat. Tidak ada imbalan yang

diisyaratkan kecuali dalam bentuk bonus (athaya) yang bersifat

sukarela dan tidak diinformasikan secara lisan maupun tertulis dari

pihak BTN Syariah.

Produk ini adalah tabungan yang mengunakan prinsip Al

Mudharabah Muttlaqah, yakni kerjasama investasi antara pemilik

dana (shahibul maal) dengan pengelola dana atau BTN Syariah

(mudharib) yang bertanggungjawab atas pengelolaan dana. Hasil

keuntungan dibagikan sesuai nisbah yang tekah disepakati dalam

akad pembukaan rekening oleh kedua belah pihak.

d. Deposito Batara Syariah

Produk ini adalah penanaman dana nasabah dengan

menggunakan prinsip mudharabah mutlaqah yang penarikannya

hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian

nasabah dan bank.

e. Tabungan Haji Baitullah

Produk ini adalah tabungan haji dengan prinsip mudharabah

mutlaqah yang ditujukan bagi umat Islam yang berencana

menunaikan ibadah haji dengan menabung secara teratur dan

terencana.

f. Pembiayaan Musyarakah Konstruksi BTN Syariah

Produk ini adalah pembiayaan usaha dengan prinsip bagi hasil

yang porsinya disesuaikan dengan porsi penyertaan. Pembiayaan ini

dapat disalurkan untuk pembangunan proyek perumahan berikut

sarana dan prasarananya.

g. Pembiayaan Mudharabah Modal Kerja

Produk ini adalah penyediaan dana oleh bank (shahibul maal)

untuk memenuhi kebutuhan modal kerja nasabah (mudharib)

berbentuk PT, CV, Koperasi Instansi Pemerintah/BUMN/Swasta

dan Badan Perkreditan Rakyat Syariah (BPRS).

h. Pembiayaan KPR BTN Syariah

Produk ini adalah pembiayaan yang diberikan untuk pembelian

rumah berdasarkan prinsip murabahah, yaitu prinsip dimana bank

menyediakan pembiayaan untuk pembelian barang bahan baju atau

kembali oleh nasabah sebesar harga jual bank (harga beli bank dan

margin keuntungan) pada waktu yang ditetapkan.

i. Pembiayaan multiguna BTN Syariah

Produk ini adalah pembiayaan yang ditujukan untuk pembelian

kendaraan bermotor berdasarkan prinsip murabahah. Pembayaran

dapat dicicil sesuai kesepakatan.

j. KPR Syariah Konversi

Produk ini adalah fasilitas pembiayaan kepemilikan rumah yang

diberikan bank kepada nasabah untuk mengalihkan pembiayaan

KPR yang dimilikinya.

k. Pembiayaan KPR Indesya

Produk ini adalah fasilitas pembiayaan kepemilikan rumah yang

diberikan bank kepada nasabah untuk membeli tanah dan rumah dari

pengembang dengan kondisi rumah belum terbangun atau sedang

dalam tahap pembangunan berdasarkan pesanan dari nasabah sesuai

prinsip Istishna, yaitu pembiayaan jual beli yang dilakukan antara

bank dan nasabah dimana penjual (pihak bank) membuat barang

yang dipesan oleh nasabah.

l. Bank Indonesia Real Time Gross Settlement (BI-RTGS)

Produk ini adalah jasa pengiriman uang antar bank dengan

memungkinkan pengiriman uang efektif hari itu juga.

j. Sistem Kliring Nasional (SKN)

Produk ini adalah jasa pengiriman uang antar bank dengan

menggunakan sistem kliring nasional.

4.2. Uji Validitas dan Reliabilitas Kuesioner

Pengujian terhadap kuesioner dilakukan melalui uji validitas dan uji

reliabilitas. Uji validitas digunakan untuk melihat hubungan di antara

masing-masing pertanyaan, sehingga memiliki keterkaitan yang erat

diantaranya. Sedangkan uji reliabilitas dilakukan agar semua pertanyaan

tersebut sesuai dengan kenyataan yang ada di lapangan (Umar, 2003)