ANALISIS FAKTOR-FAKTOR PENYEBAB TERJADINYA

KREDIT BERMASALAH PADA PT. BANK XY SENTRA

KREDIT MENENGAH MEDAN

GELADIKARYA

Oleh :

PARLIN GULTOM NIM: 077007080

KONSENTRASI AKUNTANSI MANAJEMEN

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

HALAMAN PENGESAHAN

Judul Geladikarya : Analisis Faktor-Faktor Penyebab Terjadinya Kredit Bermasalah pada PT. Bank XY Sentra Kredit Menengah Medan

Nama : Parlin Gultom

NIM : 077007080

Program Studi : Magister Manajemen Konsentrasi : Akuntansi Manajemen

Menyetujui : Komisi Pembimbing

Dra. Sri Mulyani, Ak, MBA Ketua

Drs. Irwan Djanahar, Ak, MAFIS Anggota

Ketua Program Studi Direktur Sekolah Pascasarjana

PERNYATAAN

Dengan ini saya menyatakan bahwa geladikarya yang berjudul :

”ANALISIS FAKTOR-FAKTOR PENYEBAB TERJADINYA KREDIT BERMASALAH PADA PT. BANK XY SENTRA KREDIT

MENENGAH MEDAN”

adalah benar hasil karya sendiri yang belum pernah dipublikasikan. Semua sumber data dan informasi yang digunakan telah dinyatakan dengan jelas.

Medan, Maret 2013 Yang Membuat Pernyataan

RIWAYAT HIDUP

Parlin Gultom, lahir di Pulau Samosir pada tanggal 06 Juli 1965, sekarang masih aktif bekerja sebagai Manajer Pemasaran dan Hubungan Nasabah di PT. Bank Negara Indonesia Indonesia (Persero) Tbk sejak tahun 2014.

Riwayat Pendidikan :

Pendidikan SD Negeri di Pulau Samosir pada tahun 1976, Pendidikan SMP di Pulau Samosir pada tahun 1980, pendidikan SMA di tempuh di Daerah Istimewa Jogyakarta pada tahun 1983. Melanjutkan pendidikan ke Akademi Akuntansi di

Jogyakarta lulus tahun ….. Selanjutnya melanjutkan pendidikan di Sekolah Tinggi

Ilmu Ekonomi YKPN Yogyakarta lulus tahun 1991

Riwayat Pekerjaan :

RINGKASAN EKSEKUTIF

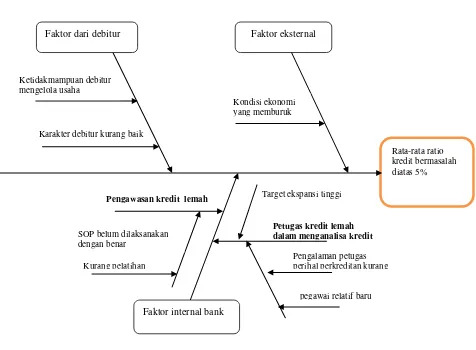

Rata-rata Ratio kredit bermasalah atau Non Performing Loan(NPL) di PT. Bank XY Sentra Kredit Menengah Medan selama periode 2006 sampai dengan 2011 sebesar 9.45% atau masih berada diatas acuan yang ditetapkan oleh Bank Indonesia yakni maksimum 5%. Oleh karena itu perlu diteliti apa sebenarnya faktor-faktor dominan penyebab terjadinya kredit bermasalah tersebut.

Untuk melakukan analisis terhadap tujuan yang telah ditetapkan data dikumpulkan dari petugas kredit di PT Bank XY Sentra Kredit Menengah Medan dengan cara meminta petugas kredit memberikan /mengisi pendapat atau menjawab apa saja faktor yang penyebabkan kredit menjadi bermasalah.

Data dikumpulkan dari 20 orang petugas kredit pegawai PT.Bank XY Sentra Kredit Menengah sebagai responden, responden yang dipilih merupakan pegawai yang bertugas dalam bidang perkreditan yakni berasal dari unit bisnis dan unit risiko kredit yang terdiri dari relationship manager, analis kredit, pemimpin kelompok (penyelia) di unit sentra kredit menengah. Selajutnya data yang terkumpul dianalisis dengan menggunakan Fishbone Analysis.

Fishbone diagram merupakan alat yang menampilkan cara sistematis dengan melihat efek dan sebab-sebabnya yang membuat atau berkontribusi pada efek tersebut. Fishbone Diagram adalah alat bantu dalam mengkategorikan dari banyaknya potensi penyebab dalam cara yang tertib dan dalam mengidentifikasi akar penyebab. Diagram sebab akibat ini dapat membantu mengekplorasi secara lebih menyeluruh dari masalah-masalah dan dibelakang masalah yang akan mengarah pada solusi yang lebih kuat.

Faktor-faktor yang berpotensi menjadi penyebab kredit bermasalah dikelompokkan kedalam 3(tiga) faktor yaitu faktor internal bank, faktor debitur, dan faktor eksternal. Faktor dominan penyebab kredit bermasalah jika dilihat dari sudut internal bank adalah kelemahan analisa kredit dan monitoring. Jika dilihat dari faktor debitur maka penyebab kredit bermasalah adalah perihal karakter dan ketidakmampuan debitur mengelola usaha.

Munculnya persaingan yang semakin ketat serta perubahan kondisi ekonomi yang cepat, dapat menimbulkan perubahan perilaku negatif baik debitur eksisting maupun calon debitur. Dengan kondisi tersebut maka petugas kredit diharuskan meningkatkan integritas, kompetensi dan sense of crisis dalam menghadapi setiap perubahan.

Banyak cara yang dapat dilakukan untuk meminimalisir risiko kredit, salah satunya adalah dengan analisis 5C terhadap terhadap nasabah. Dalam berbagai referensi menyebutkan bahwa factor C yang paling dominan dalam analisis tersebut adalah Character. Character sangat penting didalami oleh petugas bank sebelum kredit diberikan.

Charakter berkaitan dengan watak calon debitur untuk memenuhi kewajiban-kewajibannya seperti memiliki komitmen, dan bersedia melunasi hutangnya tepat waktu. Debitur yang memiliki karakter yang baik akan berdampak positif terhadap kualitas NPL bank

Faktor lain yang dapat mempengaruhi kredit bermasalah adalah nilai kredit yang disalurkan, manajemen risiko, krisis ekonomi, tingkat suku bunga yang ditetapkan oleh Bank Indonesia.

Dalam penelitian ini dapat disampaikan bahwa faktor dominan yang menyebabkan kredit bermasalah dari sudut intern bank adalah pelaksanaan verifikasi yang kurang mendalam serta pengawasan lemah sedangkan dari sudut debitur faktor penyebab dominan yang menyebabkan kredit bermasalah adalah karakter debitur yang kurang baik dan ketidakmampuan mengelola usahanya.

KATA PENGANTAR

Puji dan Syukur kepada Tuhan Yang Maha Esa atas berkat, karunia serta belas kasihNya penulis telah dapat menyelesaikan usulan Geladikarya ini dengan judul ANALISIS FAKTOR-FAKTOR PENYEBAB TERJADINYA KREDIT BERMASALAH PADA PT. BANK XY SENTRA KREDIT

MENENGAH MEDAN”

Usulan Geladikarya ini disusun untuk memunhi persyaratan dalam penyusunan geladikarya sesuai kurkulum Program Studi Magister Manajemen Sekolah Pascasarjana Universitas Sumatera Utara Medan.

Pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. A. Rahim Matondang, M.SIE selaku Direktur Program Pascasarjana Universitas Sumatera Utara

2. Bapak Prof. Dr. Ir. Darwin Sitompul, M. Eng selaku Ketua Program Studi Magister Manajemen Sekolah Pascasarjana Universitas Sumatera Utara 3. Ibu Dra. Sri Mulyani, Ak, MBA selaku Ketua Komisi Pembimbing

4. Bapak Drs. Irwan Djanahar, Ak, MAPIS selaku Anggota Komisi Pembimbing

5. Seluruh staf pengajar dan staf administrasi Program Studi Magister Manajemen Sekolah Pascasarjana Universitas Sumatera Utara

Medan, Maret 2013 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... ……… i

LEMBAR PENGESAHAN ……….. ii

PERNYATAAN ………. iii

RIWAYAT HIDUP ……… iv

RINGKASAN EKSEKUTIF ………. v

KATA PENGANTAR ……… vi

DAFTAR ISI ... vii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang … ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

1.5 Batasan Penelitian ... 6

BAB II LANDASAN TEORI ... 7

2.1 Penelitian Terdahulu ... ... 7

2.2 Sistem Manajemen Kredit ... 7

2.3 Azas-azas atau prinsip-prinsip pemberian kredit ... 13

2.4 Prosedur Pemberian Kredit ... 17

2.4 Metode Pengelolaan Resiko Kredit ... 22

2.5 Kredit bermasalah ... 24

2.6 Prinsip Dasar Penyelamatan Kredit ... 26

2.7 Upaya Penyelamatan Kredit ... 27

BAB III KERANGKA KONSEPTUAL ... 33

4.6 Membuat Rekomendasi/Usulan Perbaikan Kualitas Kredit ... 40

BAB V GAMBARAN UMUM PT. BANK XY ... 41

5.9 Faktor-faktor Penyebab timbulnya Kredit Bermasalah ... 57

5.10 Upaya Penyelamatan Kredit Bermasalah ... 60

BAB VI HASIL PENELITIAN DAN PEMBAHASAN ... 67

6.1 Analisis Kredit Bermasalah ... 67

6.2 Kondisi SDM Perusahaan yang diteliti ... 67

6.3 Analisis Data ... 68

BAB VI I KESIMPULAN DAN SARAN ... 75

7.1 Kesimpulan... 75

7.2 Saran ... 76

DAFTAR TABEL

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 3.1 Kerangka Konseptual... 49 Gambar 5.1 Struktur Organisasi Sentra Kredit Menengah Saat

RINGKASAN EKSEKUTIF

Rata-rata Ratio kredit bermasalah atau Non Performing Loan(NPL) di PT. Bank XY Sentra Kredit Menengah Medan selama periode 2006 sampai dengan 2011 sebesar 9.45% atau masih berada diatas acuan yang ditetapkan oleh Bank Indonesia yakni maksimum 5%. Oleh karena itu perlu diteliti apa sebenarnya faktor-faktor dominan penyebab terjadinya kredit bermasalah tersebut.

Untuk melakukan analisis terhadap tujuan yang telah ditetapkan data dikumpulkan dari petugas kredit di PT Bank XY Sentra Kredit Menengah Medan dengan cara meminta petugas kredit memberikan /mengisi pendapat atau menjawab apa saja faktor yang penyebabkan kredit menjadi bermasalah.

Data dikumpulkan dari 20 orang petugas kredit pegawai PT.Bank XY Sentra Kredit Menengah sebagai responden, responden yang dipilih merupakan pegawai yang bertugas dalam bidang perkreditan yakni berasal dari unit bisnis dan unit risiko kredit yang terdiri dari relationship manager, analis kredit, pemimpin kelompok (penyelia) di unit sentra kredit menengah. Selajutnya data yang terkumpul dianalisis dengan menggunakan Fishbone Analysis.

Fishbone diagram merupakan alat yang menampilkan cara sistematis dengan melihat efek dan sebab-sebabnya yang membuat atau berkontribusi pada efek tersebut. Fishbone Diagram adalah alat bantu dalam mengkategorikan dari banyaknya potensi penyebab dalam cara yang tertib dan dalam mengidentifikasi akar penyebab. Diagram sebab akibat ini dapat membantu mengekplorasi secara lebih menyeluruh dari masalah-masalah dan dibelakang masalah yang akan mengarah pada solusi yang lebih kuat.

Faktor-faktor yang berpotensi menjadi penyebab kredit bermasalah dikelompokkan kedalam 3(tiga) faktor yaitu faktor internal bank, faktor debitur, dan faktor eksternal. Faktor dominan penyebab kredit bermasalah jika dilihat dari sudut internal bank adalah kelemahan analisa kredit dan monitoring. Jika dilihat dari faktor debitur maka penyebab kredit bermasalah adalah perihal karakter dan ketidakmampuan debitur mengelola usaha.

Munculnya persaingan yang semakin ketat serta perubahan kondisi ekonomi yang cepat, dapat menimbulkan perubahan perilaku negatif baik debitur eksisting maupun calon debitur. Dengan kondisi tersebut maka petugas kredit diharuskan meningkatkan integritas, kompetensi dan sense of crisis dalam menghadapi setiap perubahan.

Banyak cara yang dapat dilakukan untuk meminimalisir risiko kredit, salah satunya adalah dengan analisis 5C terhadap terhadap nasabah. Dalam berbagai referensi menyebutkan bahwa factor C yang paling dominan dalam analisis tersebut adalah Character. Character sangat penting didalami oleh petugas bank sebelum kredit diberikan.

Charakter berkaitan dengan watak calon debitur untuk memenuhi kewajiban-kewajibannya seperti memiliki komitmen, dan bersedia melunasi hutangnya tepat waktu. Debitur yang memiliki karakter yang baik akan berdampak positif terhadap kualitas NPL bank

Faktor lain yang dapat mempengaruhi kredit bermasalah adalah nilai kredit yang disalurkan, manajemen risiko, krisis ekonomi, tingkat suku bunga yang ditetapkan oleh Bank Indonesia.

Dalam penelitian ini dapat disampaikan bahwa faktor dominan yang menyebabkan kredit bermasalah dari sudut intern bank adalah pelaksanaan verifikasi yang kurang mendalam serta pengawasan lemah sedangkan dari sudut debitur faktor penyebab dominan yang menyebabkan kredit bermasalah adalah karakter debitur yang kurang baik dan ketidakmampuan mengelola usahanya.

BAB I PENDAHULUAN

1.1 Latar Belakang

Sumber pendapatan bank yang lebih dominan masih berasal dari pendapatan bunga kredit sehingga setiap bank akan berupaya untuk melakukan ekspansi kredit secara proaktif namun tetap dilakukan dengan hati-hati. Tujuan ekspansi kredit adalah untuk meningkatkan pendapatan bank yang bersumber dari pendapatan bunga kredit.

Kebanyakan sektor usaha tergantung dari jasa perbankan. Perbankan dipandang sebagai inti dari sistem perekonomian disetiap negara arus ekonomi dan keuangan mengalir didalamnya, hal ini tidak terlepas dari fungsi utama bank yakni sebagai penghimpun dana dari masyarakat yang selanjutnya menyalurkannya kembali kepada masyarakat dalam bentuk kredit.

Kredit adalah pemberian pinjaman kepada pihak lain yang mewajibkan sipeminjam untuk membayarnya kembali beserta bunganya selama jangka waktu tertentu sesuai dengan kesepakatan antara kreditur dengan debitur.

Resiko kredit atau default risk merupakan suatu risko akibat kegagalan atau ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diperoleh dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan atau dijadualkan. Ketidakmampuan nasabah memenuhi perjanjian kredit yang disepakati kedua pihak, secara teknis keadaan tersebut merupakan default (Dahlan Siamat, 2005).

negatif baik debitur eksisting maupun calon debitur, perkembangan internal dan eksternal perbankan yang cukup pesat meskipun bank telah menyalurkan kredit dengan dengan tetap mengutamakan prinsip kehati-hatian namun hal ini belum dapat meminimalisir risiko kerugian yang akan ditanggung bank akibat kesalahan dalam pemberian kredit karena dipengaruhi oleh banyak faktor penyebab.

Kredit bermasalah pada suatu bank akan berpengaruh secara langsung terhadap profitabilitas bank yang bersangkutan yakni menurunnnya laba yang diperoleh. Terjadinya kredit bermasalah dapat disebabkan oleh beberapa faktor antara lain faktor internal bank, faktor debitur, dan faktor eksternal.

Untuk lebih memudahkan bank melakukan pengawasan dan pemantauan terhadap fasilitas kredit, bank menetapkan kolektibilitas kredit terhadap setiap jenis kredit.

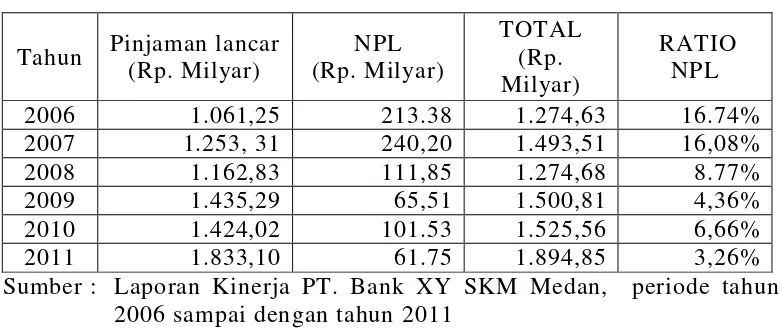

Tabel 1: Perkembangan posisi kredit, non performing loan (NPL) PT. Bank XY Sentra Kredit Menengah Medan dalam tahun 2006 s/d tahun

tren ratio selama tahun 2006 sampai denga tahun 2011 menunjukkan bahwa rata-rata ratio kredit bermasalah sebesar 9,45% atau masih berada diatas acuan yang ditetapkan oleh Bank Indonesia Berdasarkan peraturan Bank Indonesia Nomor 7/2/PBI/2005 tanggal 20 Januari 2005 ratio kredit bermasalah maksimum 5%. Petugas kredit harus menekan NPL dengan meningkatkan kualitas analisa dan pemantauan kredit. Kredit bermasalah dikelompokkan menjadi kredit kurang lancar, diragukan dan macet. Potensi risiko kredit yang dapat mengancam bank harus diantisipasi secara tepat.

Untuk mencegah kemungkinan terjadinya risiko kredit maka undang-undang perbankan mengharuskan bank untuk menerapkan azas-azas perkreditan yang sehat, salah satunya adalah dengan melakukan analisis kredit 5C. Resiko terjadinya kredit bermasalah merupakan hal yang tidak dapat dihindari dan yang dapat dilakukan adalah meminimlisir risiko kredit bermasalah. Bila kredit bermasalah diakibatkan oleh faktor diluar kendali bank atau debitur seperti bencana alam dan karena peraturan/regulasi pemerintah maka kredit menjadi bermasalah masih dapat diterima. Memburuknya kinerja bank terutama dalam hal perkreditan bukan semata disebabkan oleh karena adanya krisis moneter tapi dapat juga disebabkan oleh analis kredit yang belum matang menganalisa kredit, faktor internal bank dan juga faktor debitur itu sendiri.

menyesuaikan pada kondisi perusahaan namun harus mempertimbangkan penilaian atas dasar 3 pilar cf. Surat Edaran Bank Indonesia No.7/3/DPNP tanggal 31 Januari 2005 yaitu prospek usaha, kinerja usaha debitur dan kemampuan membayar.

1.2Perumusan Masalah

Berdasarkan uraian pada latar belakang permasalahan diatas, permasalahan yang akan dibahas dalam geladikarya ini adalah sebagai berikut.

a. Apakah faktor penyebab terjadinya kredit bermasalah pada PT. Bank XY Sentra Kredit Menengah Medan lebih disebabkan oleh faktor internal bank, faktor debitur atau faktor eksternal.

b. Apa upaya yang dilakukan oleh PT. Bank XY SKM Medan untuk menekan kredit bermasalah.

1.3 Tujuan Penelitian

Tujuan penelitian ini untuk menjelaskan faktor-faktor apa yang menyebabkan kredit menjadi bermasalah, sehingga hasil penelitian ini dapat digunakan sebagai salah satu faktor pertimbangan oleh perbankan dalam penyaluran kredit yang sehat.

Tujuan penelitian ini adalah :

a. Untuk mengidentifikasi faktor-faktor penyebab terjadinya kredit bermasalah pada kredit segmen menengah dilihat dari sudut internal bank, dari sudut debitur maupun dari sudut eksternal.

c. Untuk mengetahui upaya-upaya yang dilakukan untuk menekan jumlah kredit bermasalah.

1.4 Manfaat Penelitian

Hasil Geladikarya ini diharapkan dapat memberi manfaat kepada :

1. Manajemen PT. Bank XY SKM Medan, sebagai masukan yang perlu mendapat perhatian dalam proses kredit (Analisa, Persetujuan, Pemantauan, dan Penyelamatan kredit) agar sesuai dengan ketentuan yang ada. Hal ini patut mendapat perhatian serius terutama menghadapi persaingan yang semakin ketat serta perubahan kondisi ekonomi yang cepat, dapat menimbulkan perubahan perilaku negatif baik debitur eksisting maupun calon debitur. Dengan kondisi tersebut petugas kredit diharuskan meningkatkan integritas, kompetensi, Sense of crisis dalam menghadapi setiap perubahan tersebut.

2. Program Studi Magister Manajemen, sebagai rujukan atau referensi bagi kalangan akademisi untuk keperluan penelitian selanjutnya yang berkaitan dengan topik yang sama.

1.5. Batasan Penelitian

Batasan dan ruang lingkup penulisan Geladikarya ini dibatasi hanya pada masalah yang diteliti yaitu :

a. Mengidentifikasi dan menganalisa faktor-faktor dominan yang menyebabkan kredit menjadi bermasalah serta upaya yang dilakukan PT. Bank XY Sentra Kredit Menengah Medan untuk menekan jumlah kredit bermasalah dimaksud. b. Data kredit bermasalah yang digunakan dibatasi pada posisi kredit

BAB II

LANDASAN TEORI

2.1. Penelitian Terdahulu

Henny (2011) melakukan penelitian dengan judul “Faktor-faktor yang

Mempengaruhi Kualitas Kredit Dalam Dunia Perbankan”. Dalam penilaian tersebut disimpulkan bahwa terjadinya kredit macet dapat berasal dari faktor intern, ekstern dan faktor bank itu sendiri. Faktor yang paling dominan penyebab kredit macet adalah faktor pemenuhan kewajiban, kepribadian (karakter), dan pemantauan dari bank.

Apabila dihubungkan dengan hasil penelitian terdahulu maka dapat dikemukakan bahwa terdapat persamaan persepsi yakni bahwa terjadinya kredit bermasalah dapat berasal dari faktor intern bank (seperti kebijakan perkreditan yang ekspansif dan penyimpangan dalam pelaksanaan prosedur), ekstern bank (seperti kegagalan usaha debitur dan iklim persaingan yang tidak sehat yang dihadapi bank dan musibah yang dihadapi debitur) dan faktor eksternal (menurunnya kegiatan ekonomi/krisis ekonomi dan tingginya suku bunga).

2.2. Sistem Manajemen Kredit

Sistem manajemen kredit yang baik dapat membantu pihak bank untuk mengoptimalkan profitabilitas dalam jangka panjang sekaligus mampu mempertahankan pengelolaan portepel (Portfolio) kredit yang sehat.

Setiap bank memiliki dan menerapkan Sistem manajemen kredit yang berbeda-beda, sehingga pengelolaan kredit antara bank satu dengan bank yang lain juga akan berbeda. Meskipun terdapat perbedaan sistem, namun dapat dikatakan bahwa pada dasarnya titik tolak setiap bank adalah sama, yakni bahwa pengelolaan kredit yang sehat merupakan dasar untuk :

1. Memaksimalkan profitabilitas kredit.

2. Memperkuat daya saing dalam industri perbankan, terutama dalam kondisi lingkungan bisnis dengan tingkat persaingan yang semakin tinggi.

3. Menunjang penyusunan strategi bisnis unit-unit kredit. 2.2.1 Penggolongan Kredit

Kredit dapat digolongkan berdasarkan : 1. Jangka waktu (maturity)

Penggolongan kredit menurut jangka waktu dapat dibedakan :

Kredit Jangka pendek (short-term loan), yaitu kredit dengan jangka waktu pengembalian kurang dari satu tahun. Biasanya berupa kredit modal kerja.

Kredit Jangka menengah (medium-term loan), yaitu kredit dengan jangka waktu pengembalian 1 s/d 3 tahun, bisa berupa kredit modal kerja atau kredit investasi.

2. Tujuan Kredit

Penggolongan kredit menurut tujuannya dapat dibedakan :

Kredit Komersial, yaitu kredit yang diberikan untuk memperlancar usaha nasabah di bidang perdagangan.

Kredit Konsumtif, yaitu kredit yang diberikan untuk memenuhi kebutuhan debitur yang bersifat konsumtif.

Kredit Produktif, yaitu kredit yang diberikan untuk memperlancar produksi debitur.

3. Penggunaan Kredit

Penggolongan kredit menurut penggunaannya dapat dibedakan :

Kredit modal kerja, yaitu kredit yang diberikan untuk menambah modal kerja debitur.

Kredit investasi, yaitu kredit yang diberikan untuk digunakan investasi pada pembelian barang modal.

2.2.2. Penilaian Kredit

mempengaruhi kualitas portfolio kredit bank, yang pada akhirnya akan mengurangi profitabilitas usaha bank.

Analisa kredit dilakukan dengan mengikuti prinsip-prinsip perkreditan, yang sering disebut sebagai konsep 5 C. Pada dasarnya konsep 5 C ini dapat memberikan informasi mengenai itikad baik (willingness to pay) dan kemampuan membayar (ability to pay) nasabah untuk melunasi kembali pinjaman beserta bunganya. Prinsip perkreditan tersebut adalah sebagai berikut :

Character, pada prinsipnya penilaian karakter nasabah dimaksudkan untuk mengetahui sejauh mana itikad baik dan kemauan debitur untuk melunasi kewajibannya sesuai kesepakatan dalam perjanjian kredit. Penilaian karakter meliputi : kejujuran, kebiasaan, gaya hidup, kesehatan, dll.

Capacity, yaitu berkaitan dengan penilaian atas kemampuan peminjam dalam mengelola usahanya secara sehat untuk kemudian memperoleh laba sesuai yang diharapkan. Dalam melakukan penilaian capacity ini, perlu memperhatikan aspek-aspek kemampuan debitur dalam bidang pemasaran, produksi, dan keuangan.

Capital, meliputi penilaian terhadap kemampuan modal debitur untuk menjaga kelangsungan usahanya. Semakin besar modal yang dimiliki debitur akan semakin memperkuat kemampuannya untuk menjamin kelangsungan usahanya.

Collateral, Menyangkut penilaian jaminan yang meliputi nilai jaminan, termasuk marketabilitas jaminan yang akan digunakan untuk menjamin kewajibannya kepada pihak bank.

perlu diperhatikan keadaan konjuntur ekonomi. Kondisi ekonomi yang kondusif akan mendorong kelancaran usaha debitur dan sebaliknya.

2.2.3. Kualitas Kredit.

Kualitas kredit bank umum didasarkan pada kolektibilitas atau ketepatan pembayaran kembali angsuran pokok dan bunga serta kemampuan peminjam dari keadaan usahanya. Dengan dasar tersebut maka kualittas kredit dapat ditetapkan berdasarkan klasifikasi /kolektibilitasnya. Kolektibilitas atau Kualitas kredit menurut SK DIR BI No. 30/267/Kep/DIR/1998 adalah (Taswan, 2010)

1. Lancar (pass), Apabila memenuhi criteria :

a. Pembayaran angsuran pokok dan atau bunga tepat waktu, dan b. Memiliki mutasi yang aktif, atau

c. Bagian dari kredit yang dijamin dengan agunan tunai (cash collateral) 2. Dalam Perhatian Khusus (special mention), apabila memnuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan atau bunga yang belum melampaui 90 hari atau

b. Kadang kadang terjadi cerukan atau c. Mutasi rekening masih relatif aktif atau

d. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan atau e. Didukung oleh pinjaman baru

3. Kurang lancar (substandard), apabila memenuhi kriteria ;

a. Terdapat tunggakan angsuran pokok dan atau bunga yang telah melampaui 90 hari atau,

b. Sering terjadi cerukan atau,

d. Terdapat pelanggaran kontrak yang diperjanjikan lebih dari 90 hari, atau terdapat indikasi masalah keuangan yang dihadapi debitur, atau e. Dokumentasi pinjaman yang lemah

4. Diragukan (doubtful), apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan atau bunga yang telah melampaui 180 hari atau,

b. Terjadi cerukan yang bersifat permanen, atau c. Terjadi wan prestasi lebih dari 180 hari, atau d. Terjadi kapitalisasi bunga, atau

e. Dokumentasi hokum yang lemah baik untuk perjanjian kredit maupun pengikatan jaminan.

5. Macet (loss), apabila memenuhi krediteria :

a. Terdapat tunggakan angsuran pokok dan atau bunga yang telah melampaui 270 hari atau,

b. Kerugian operasional ditutup dengan pinjaman baru, atau

c. Dari segi hokum maupun kondisi pasar, jaminan tidak dapat dicairkan dengan nilai yang wajar.

Apabila dikaitkan dengan kolektibilitasnya, maka yang digolongkan kredit bermasalah adalah kredit yang memiliki kolektibilitas kurang lancar (substandard), diragukan (doubtful), dan macet (loss)

demikian sebagian besar masalah sesungguhnya dari penyaluran kredit adalah masalah deteksi dini. Bagaimana suatu kredit yang mulai mengalami masalah dapat segera diketahui sehingga masih ada waktu untuk melakukan tindakan pencegahan dan perlindungan terhadap kerugian bank. Dengan melaksanakan deteksi dini tersebut akan dapat dilindungi kerugian atau risiko yang tidak seharusnya terjadi. Deteksi dini atas risiko kredit yang mungkin terjadi, merupakan penerapan prinsip early warning system dalam monitoring.

2.3. Azas-Azas atau Prinsip-Prinsip Pemberian Kredit

Sebelum pemberian kredit disetujui oleh suatu bank, maka harus dilakukan terlebih dahulu dianalisa dan dilakukan penilaian terhadap permohonan kredit tersebut. Penilaian terhadap permohonan kredit tersebut dimaksudkan untuk meletakkan kepercayaan dan untuk menghindari kredit bermasalah dikemudian hari bila kredit ternyata disetujui untuk diberikan.

Setiap pemberian kredit diperlukan adanya pertimbangan serta kehati-hatian agar kepercayaan yang merupakan unsur utama dalam kredit benar-benar terwujud sehingga kredit yang diberikan dapat mengenai sasarannya dan terjaminnya pengembalian kredit tersebut tepat pada waktunya sesuai dengan perjanjian.

pemberian kredit tersebut memerlukan analisa yang mendalam yang meliputi berbagai prinsip-prinsip, azas-azas/persyaratan tertentu.

Prinsip-prinsip atau azas-azas yang digunakan dalam pemberian kredit kredit secara sehat sebagai berikut (Firdaus dan Ariyanti, 2008):

1. Prinsip-Prinsip 5 C

Prinsip 5 C terdiri atas watak (character), modal (capital), kemampuan (capacity), kondisi ekonomi (condition of economic) dan jaminan (collateral). a. Watak (character)

Watak dari calon debitur merupakan salah satu faktor yang harus dipertimbangkan dan merupakan unsur yang terpenting sebelum memutuskan memberikan kredit kepadanya. Dalam hal ini bank meyakini benar calon debiturnya memiliki reputasi baik, artinya selalu menepati janji dan tidak terlibat hal-hal yang berkaitan dengan kriminalitas, misalnya penjudi, pemabuk atau penipu.

b. Modal (capital)

Bank harus meneliti modal calon debitur selain besarnya juga strukturnya. Hal ini diperlukan untuk mengukur tingkat rasio likuiditas dan solvabilitasnya. Rasio ini diperlukan berkaitan dengan pemberian kredit untuk berjangka pendek atau jangka panjang.

c. Kemampuan (capacity)

kreditnya. Sedangkan bila diperkirakan tidak mampu, bank dapat menolak permohonan dari calon debitur.

d. Kondisi ekonomi (condition of economy)

Kondisi ekonomi ini perlu menjadi sorotan bagi bank karena akan berdampak baik secara positif atau negatif terhadap usaha calon debitur. Dapat terjadi dalam kurun waktu tertentu pasaran tekstil yang biasanya menerima barang-barang tersebut menghentikan impornya.

e. Jaminan (collateral)

Jaminan yang diberikan oleh calon debitur akan diikat suatu hak atas jaminan sesuai dengan jenis jaminan yang diserahkan. Dalam praktik perbankan, jaminan merupakan langkah terakhir bila debitur tidak dapat melaksanakan kewajibannya lagi. Jaminan tersebut dapat diambil-alih, dijual atau dilelang oleh bank setelah mendapatkan pengesahan dari pengadilan.

2. Prinsip 5 P

Prinsip 5 P (Firdaus dan Ariyanti, 2008) terdiri atas golongan peminjam (party), tujuan (purpose), sumber pembayaran (payment), kemampuan memperoleh laba (profitability) dan perlindungan (protection).

a. Golongan peminjam (party)

b. Tujuan (purpose)

Pemberian kredit bank terhadap calon debitur patut untuk dipertimbangkan dari dampak positifnya dari sisi ekonomi dan sosial.

c. Sumber pembayaran (payment)

Analisis kredit setelah mempertimbangkan butir b tentang dampak positif ekonomi dan sosialnya, kemudian harus dapat memprediksi pendapatn yang akan diperoleh calon debitur dari hasil penggunaan kredit. Pendapatan calon debitur harus cukup untuk pengembalian pokok kredit (sekaligus atau diangsur) berikut bunga serta biaya-biaya lainnya.

d. Kemampuan memperoleh laba (profitability)

Merupakan kemampuan calon debitur untuk memperoleh keuntungan dari usahanya. Kemampuan ini diukur dari jumlah kewajiban, baik angsuran, bunga dan biaya-biaya kredit yang harus dibayar calon debitur. Bila diperkirakan mampu untuk mengatasinya, maka calon debitur dipandang memiliki kemampuan memperoleh keuntungan.

e. Perlindungan (protection)

Analisis kredit perlu memperhatikan agunan yang diberikan calon debitur. Yang dinilai bukan saja nilai pasar dari agunan yang diserahkan tetapi dipertimbangkan pula pengaman yang telah dilakukan terhadap agunan, misalnya telah diikat dengan hak tanggungan.

3. Prinsip 3 R

dicapai (return atau returning), pembayaran kembali (repayment) dan kemampuan untuk menanggung risiko (risk bearing ability)

a. Hasil dicapai (return atau returning)

Analisi yang dilakukan adalah sejauh mana calon debitur dapat diperkirakan (diestimasikan) memperoleh pendapatan yang cukup untuk mengembalikan kredit beserta kewajibannya (bunga dan biaya-biaya) b. Pembayaran kembali (repayment) Kemampuan calon debitur untuk

mengembalikan kredit harus dapat diperkirakan oleh analis kredit. c. Kemampuan untuk menanggung risiko (risk bearing ability).

Kemampuan calon debitur untuk menanggung risiko, dikaitkan dengan kemungkinan terjadinya kegagalan atas usaha debitur. Pengandaian dari seorang analis, apakah calon debitur akan mampu menutup seluruh kerugian yang mungkin timbul karena hal-hal yiang tidak diperkirakan semula. Langkah untuk menghindari kerugian ini dengan jaminan yang diberikan calon debitur atau dengan menutup asuransi.

2.4. Prosedur Pemberian Kredit

dalam. Apabila dalam penilaian mungkin ada kekurangan maka pihak Bank dapat meminta kembali ke nasabah atau bahkan langsung ditolak.

Prosedur pemberian dan penilaian kredit oleh dunia perbankan secara umum antar bank yang satu dengan bank yang lain tidak jauh berbeda. Adapun yang menjadi perbedaan mungkin hanya terletak persyaratan dan ukuran-ukuran penilaian yang ditetapkan oleh bank dengan pertimbangan masing-masing. Dalam prakteknya prosedur pemberian kredit secara umum dapat dibedakan antara perseorangan dengan pinjaman oleh suatu badan, kemudian dapat pula ditinjau dari segi tujuannya apakah untuk konsumtif atau produktif.

Menurut Firdaus dan Ariyanti, (2008), tahapan prosedur pemberian kredit adalah sebagai berikut :

a. Persiapan kredit

b. Analisis atau penilaian kredit. c. Keputusan kredit.

d. Pelaksanaan dan administrasi kredit. e. Supervisi kredit dan pembinaan debitur

Menurut Kasmir, (2003), prosedur pemberian kredit oleh badan hukum adalah sebagai berikut :

a. Pengajuan proposal

b. Penyelidikan berkas pinjaman c. Penilaian kredit

d. Wawancara pertama.

g. Keputusan kredit

h. Penandatanganan Akad kredit / Perjanjian lainnya i. Realisasi kredit

Adapun prosedur pemberian kredit menurut Suyatno dkk (2007) terdiri dari beberapa tahapan yaitu :

1. Tahapan permohonan kredit Permohonan kredit mencakup:

a. Permohonan baru untuk mendapatkan jenis fasilitas kredit. b. Permohonan tambahan untuk suatu kredit yang dalam berjalan

c. Permohonan perpanjangan/pembaruan masa berlaku kredit yang telah berakhir jangka waktunya.

d. Permohonan lainnya untuk perubahan syarat-syarat fasilitas kredit yang sedang berjalan, antara lain penukaran jaminan perubahan/ pengunduran jadwal angsuran dan lain sebagainya.

Permohonan dinyatakan lengkap telah memenuhi persyaratan yang ditentukan untuk mengajukan permohonan kredit. Selama permohonan harus tetap dijaga/dipelihara. Untuk memudahkan bank memperoleh data yang diperlukan, bank mempergunakan daftar isian permohonan kredit yang harus diisi oleh nasabah.

2. Tahapan penyidikan dan analisis kredit

Dalam hal ini penyidikan (investigasi) kredit merupakan pekerjaan yang meliputi:

b. Pengumpulan data yang berhubungan dengan permohonan kredit yang diajukan debitur, baik data intern bank maupun data ekstern bank. c. Pemeriksaan/penyidikan atas kebenaan dan kewajiban mengenai hal-hal

yang dikemukan debitur dan informasi lainnya yang diperoleh.

d. Penyusunan laporan sepenuhnya mengenai hasil penyidiakn yang telah dilaksanakan.

Sedangkan analisis kredit merupakan pekerjaan yang meliputi:

a. Mempersiapkan pekerjaan-pekerjaan penguraian dari segala aspek, baik keuangan maupun non keuangan untuk mengetahui kemungkinan dapat atau tidak dapat dipertimbangkan suatu permohonan kredit.

b. Menyusun laporan analisis yang diperlukan, yang berisi penguraian dan kesimpulan serta penyajian alternatif-alternatif sebagai bahan pertimbangan unsur pengambilan keputusan atas permohonan kredit. Dalam penganalisisaan kredit, bank harus memperoleh data pokok minimal mengenai aktivitas usaha dari data debitur/ calon debitur, disertai dengan analisis sepenuhnya antara lain:

a. Jaminan/agunan

b. Aktivitas rekening koran c. Laporan-laporan keuangan

d. Data kuantitatif debitur/ calon debitur

secara terperinci, seperti jumlah jaminan, nilai jaminan dan status pemilikannya.

3. Tahapan keputusan atas permohonan kredit

Setelah tahap I dan II prosedur pemberian Kredit dilaksanakan, maka tahapan selanjutnya adalah keputusan atas permohonan kredit. Keputusan dalam hal ini berarti setiap tindakan pejabat yang berdasarkan wewenangnya berhak mengambil keputusan berupa menyetujui, menolak atau mengusulkan permohonan fasilitas kredit kepada pejabat yang lebih tinggi, setiap keputusan permohonan kredit ini, harus memperhatikan penilaian syarat-syarat umum yang pada dasarnya tercantum dalam laporan pemeriksaan kredit dan analisis kredit. Bahan petimbangan atau informasi-informasi lainnya yang diperoleh pejabat pengambil keputusan harus dibubuhkan secara tertulis (disposisi).

4. Tahapan persetujuan permohonan kredit

Yang dimaksud persetujuan permohonan kredit adalah keputusan bank untuk mengabulkan permohonan kredit dari calon debitur. Untuk melindungi kepentingan bank dalam pelaksanaan persetujuan tersebut, maka ditegaskan terlebih dahulu syarat-syarat kredit dan prosedur yang harus ditempuh, antara lain harus telah mengisi surat keputusan kredit atau surat penawaran yang memuat:

a. Maksimum kredit b. Keperluan

e. Suku bunga

f. Agunan dan pengikatan

g. Penutupan asuransi atas barang-barang jaminan yang insurable h. Sanksi-sanksi seperti;

1) Denda terlambat pembayaran angsuran 2) Denda terlambat pembayaran bunga

3) Sanksi untuk penyimpanan dari syarat-syarat lain.

2.5. Metode Pengelolaan Resiko Kredit

Berdasarkan Workbook, GARP, BSMR. 2006 disampaikan bahwa bank menggunakan sejumlah teknik dan kebijakan dalam mengelola resiko kredit yang bertujuan untuk meminimalkan kemungkinan terjadinya ataau dampak dari kerugian kredit. Hal ini dikenal dengan mitigasi risiko kredit. Beberapa metode yang digunakan dalam mengelola resiko kredit disampaikan sebagai berikut : a. Model pemeringkatan (Grading Model)

b. Manajemen Portofolio kredit

Pengukuran Portofolio kredit berguna untuk memberikan keyakinan bahwa kredit yang diberikan terkonsentrasi pada satu industri atau wilayah geografis tertentu. Hal ini memungkinkan bank untuk melakukan diversifikasi pada portofolio kreditnya. Sehingga resiko terjadinya default dapat ditekan. Analisis ini dapat digunakan baik pada kredit korporasi maupun perorangan. c. Securitisasi

Metode ini dilakukan bank untuk melindungi dirinya dari gejolak ekonomi. Cara yang dilakukan pada umumnya dengan mengemas dan menjual sebagian portofolio kreditnya kepada investor dalam bentuk surat berharga. Securitas memungkinkan bank untuk mengurangi potensi eksposure yang tinggi pada suatu jenis kredit tertentu, yang menurut skenario bank menunjukkan tingkat resiko atau konsentrasi resiko yang paling tinggi. Securitas juga memungkinkan bank menggunakan dana yang dihasilkan dari penjualan aktiva tetap dan menginvestasikannya pada aktiva lain yang memiliki resikoa yang lebih rendah.

d. Peranan Agunan

e. Monitoring Arus Kas

Monitoring arus kas perusahaan dan perorangan dapat dilakukan melalui rekening koran yang ada di bank. Dalam hal monitoring tersebut bank mengalami tingkat default yang tinggi, bank akan segera menurunkan tingkat resiko kreditnya dengan cara membatasi tingkat eksposure dan memastikan bahwa nasabah bereaksi cepat terhadap keadaan yang berubah.

f. Manajemen Pemulihan.

Manajemen yang efisien terhadap suatu kredit yang mengalami default, dapat menghasilkan pemulihan (recovery) yang cukup besar dibandingkan tingkat kerugian semula. Sebagian bank menciptakan unit kerja yang secara khusus ditugasi untuk menangani pemulihan kredit macet, sebagai bagian dari proses manajemen resiko kredit yang berkualitas tinggi.

2.6. Kredit bermasalah

Kredit bermasalah sudah merupakan risiko yang melekat dan harus dipikul oleh pemberi kredit, namun hal ini dapat diminimalisir untuk menghindari kerugian yang lebih besar misalnya dengan menerapkan prinsip prudential banking, asuransi kredit, agunan yang marketable dan pengikatan yang kuat. Oleh sebab itu setiap pemberian kredit harus diantisipasi olah bank sejak dini, sehingga pada saat kredit tersebut benar-benar macet maka bank tidak mengalami kerugian yang besar.

Oleh sebab itu tidak mudah untuk menilai penyebab kredit menjadi bermasalah /macet, kecuali bila penyebanya adalah faktor makro, maka semua orang akan dapat menebaknya dengan benar.

Menurut Tamin, (2012) Untuk memudahkan melihat sumber penyebab kredit bermasalah/macet pada sektor yang produktif secara umum dapat dibagi kedalam 3(tiga) kelompok besar yaitu :

1. Dari sudut penerima kredit (debitur) 2. Dari sudur pemberi kredit (kreditur) 3. Dari sudut makro

Menurut Siswanto,1997, Dalam dunia perbankan, suatu kredit dapat dikategorikan dalam kredit bermasalah apabila :

1. Terjadi keterlambatan pembayaran bunga dan atau kredit induk lebih dari 90 hari semenjak tanggal jatuh temponya.

2. Tidak dilunasi samasekali

3. Diperlakukan negosiasi kembali atas syarat pembayaran kembali kredit dan bunga yang tercantum dalam pemberian kredit.

Kredit bermasalah terdiri atas kredit kurang lancar, Kredit Diragukan dan Kredit Macet.

Early Warning System dan pemantauan yang efektif akan memudahkan bank dalam mengambil langkah yang diperlukan apabila suatu nasabah akan mengalami penurunan kualitas atau peningkatan risiko kredit.

a. Penjadualan Ulang (Rescheduling)

Yaitu perubahan syarat kredit hanya menyangkut jadwal pembayaran atau jangka waktu termasuk tenggang dan perubahan besarnya angsuran kredit. Fasilitas ini hanya diberikan kepada nasabah yang berkarakter jujur dan menurut analisa bank usahnya tidak memerlukan tambahan dana atau likuiditas

b. Persyaratan Ulang (Reconditioning)

Yaitu perubahan sebagian atau seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu, tingkat suku bunga, penundaan pembayaran sebagian atau seluruh bunga dan persyaratan lainnya. Fasilitas ini diberikan kepada yang jujur dan usahanya masih bisa beroperasi dengan menguntungkan.

c. Penataan Ulang (Restructuring)

Yaitu perubahan syarat kredit yang menyangkut antara lain penambahan dana bank, konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit baru dan konversi seluruh atau sebagian dari kredit menjadi penyertaan bank atau mengambil partner yang lain untuk menambah penyertaan.

dilakukan dengan penjualan barang-barang yang dijadikan jaminan dalam rangka pelunasan hutang si debitur.

2.7. Prinsip Dasar Penyelamatan Kredit

Memberi kesempatan agar debitur dapat bangkit kembali dalam berusaha sehingga di masa yang akan datang usahanya dapat kembali pulih. Walaupun usaha debitur yang akan diselamatkan misalnya dalam kondisi tidak normal, namun Bank harus tetap mengupayakan agar terapi yang diberikan kepada debitur tidak merugikan Bank sebagai kreditur sehingga perlu dilakukan negosiasi yang win-win solution.

Untuk Kredit bermasalah termasuk kredit macet bank membantu memberikan alternatif penyelamatan kredit dengan 3 (tiga) cara yakni penjadualan ulang (rescheduling), persyaratan ulang (rekonditioning) dan penataan ulang (restrukturisasi). Pola Penyelamatan kredit bermasalah dapat dilakukan dengan menyesuaiakan pada kondisi masing-masing usaha debitur yang bermasalah namun harus mempertimbangkan penilaian atas dasar pilar /faktor yakni usaha masih mempunyai prospek, kinerja usaha debitur dan kemampuan membayar.

Dalam rangka meminimlaisir potensi kerugian dari debitur bermasalah, Bank dapat melakukan restrukturisasi atas debitur yang memiliki prospek usaha yang baik dan mampu memenuhi kewajibannya setelah kredit direstrukturisasi. Pedoman Umum Restrukturisasi Kredit :

Bank wajib melengkapi pedoman perkreditan yang dimiliki dengan pedoman tertulis mengenai Restrukturisasi Kredit sebagai panduan prosedur dan tata cara yang diperlukan dalam melaksanakan Restrukturisasi Kredit.

Pedoman Restrukturisasi Kredit dimaksud adalah : 1. Analisis dan dokumentasi.

Dalam melakukan analisis terhadap kredit yang akan direstruktusasi, bank wajib paling kurang memperhatikan hal-hal sebagai berikut :

1.1. Evaluasi terhadap permasalahan debitur yang meliputi :

1.1.1. Evaluasi terhadap penyebab terjadinya tunggakan pokok dan atau bunga yang didasarkan atas laporan keuangan, arus kas, proyeksi keuangan, kondisi pasar, faktor lain yang berkaitan dengan usaha debitur.

1.1.2. Perkiraan pengembalian seluruh pokok dan atau bunga berdasarkan perjanjian kredit sebelum dan setelah restrukturisasi kredit. Perkiraan tersebut hendaklah berdasarkan ratio-ratio keuangan termasuk proyeksinya, yang mencerminkan kondisi keuangan dan kemampuan debitur untuk membayar kembali pinjamannya.

bantuan tenaga ahli eksternal untuk melakukan resturkturisasi organisasi tersebut. Dalam hal debitur merupakan debitur perorangan harus dipersyaratkan adanya jaminan tambahan.

1.2. Pendekatan dan asumsi yang digunakan dalam menetapkan proyeksi arus kas (Projectecd cash flows) debitur serta dalam memperhitungkan nilai tunai ( present value) dari angsuran pokok dan atau bunga yang akan diterima.

1.3. Analisis, kesimpulan, dan rekomendasi dalam melakukan penyesuaian persyaratan kredit seperti penyesuaian suku bunga, pengurangan tunggakan pokok dan atau bunga, perubahan jangka waktu dan atau penambahan fasilitas. Penyesuaian tersebut dilakukan dengan mempertimbangkan siklus usaha dan kemampuan debitur sehingga debitur dapat memenuhi kewajiban pembayaran pokok dan atau bunga hingga jatuh tempo.

1.4. Apabila restrukturisasi kredit dilakukan dengan cara pemberian tambahan kredit, tujuan dan penggunaan tambahan kredit tersebut harus jelas. Tambahan kredit tidak diperkenakan untuk melunasi tunggakan pokok dan atau bunga kredit.

1.5. Penyesuaian atas jadual pembayaran kembali telah mencerminkan kemampuan membayar debitur.

1.7. Rincian kelengkapan dokumen yang diperlukan dalam rangka pelaksanaan restrukturisasi kredit.

1.8. Persyaratan bahwa perjanjian kredit dan dokumen lainnya yang berkaitan dengan pelaksanaan restrukturisasi kredit harus mempunyai kekuatan hukum.

2. Prosedur Pemantauan.

Bank wajib memiliki prosedur tertulis untuk memantau kredit yang telah direstrukturisasi guna memastikan kesanggupan debitur untuk melakukan pembayaran kembali sesuai persyaratan dalam perjanjian kredit baru.

Beberapa langkah yang wajib dilakukan dalam rangka pemantauan tersebut antara lain adalah :

2.1. Menyusunan laporan bulanan mengenai perkembangan usaha debitur yang memuat rincian perkembangan usaha, pelaksanaan rencana kegiatan (action plan), dan kemungkinan pembayaran kembali.

2.2.Mewajibkan debitur untuk menyampaikan laporan keuangan yang dilengkapi dengan ratio-ratio keuangan pokok, yang diperlukan bank dalam rangka memantau kondisi usaha dan keuangan debitur secara terus menerus. Debitur juga diwajibkan untuk melaporkan dampak dari berbagai tindakan yang ditempuh sebagai bagian dari restrukturisasi kredit, seperti rekapitulasi perusahaan dan kebijakan untuk tidak membagikan deviden.

2.8. Upaya Penyelamatan Kredit Bermasalah

Kriteria debitur yang dapat dilakukan penyelamatan :

1. Penyelamatan kredit (restrukturisasi) hanya akan dilakukan terhadap debitur yang masih memiliki prospek usaha yang baik dan telah atau diperkirakan akan mengalami kesulitan pembayaran pokok atau bunga kredit.

2. Manajemen beritikad baik, 3. Menunjukkan sikap kooperatif. 4. Kualitas kredit berada digolongan :

- Dalam perhatian khusus (special mention) - Kurang Lancar (Sub Standard)

- Diragukan (Doubtful)

Dalam melihat prospek usaha, ada beberapa aspek yang perlu dipertimbangkan yaitu :

1. Kemampuan usaha untuk menghasilkan positive cash flow 2. Penyerapan tenaga kerja dan menghasilkan multiplier effect 3. Peluang untuk mengingkatkan efisiensi dan daya saing.

Sedangkan dalam menilai itikad baik, aspek yang perlu dipertimbangkan adalah : 1. Kemampuan untuk memulai dan secara aktif melakukan negosiasi dengan

pihak kreditur (Bank)

2. Full disclosure/ prinsip pengungkapan lengkap 3. Kemampuan untuk menanggung sebagian kerugian

atau badan usaha sebagaimana dimaksud dalam pasal 2 harus memenuhi syarat-syarat sebagai berikut :

a. Bersedia bekerja sama (kooperatif) dan mempunyai itikad baik untuk menyelesaikan utang.

b. Masih memiliki prospek usaha yang baik akan tetapi mengalami kesulitan pembayaran utang pokok dan atau bunga kredit.

c. Kredit yang diperoleh telah diproses sesuai dengan ketentuan peraturan perundang-undangan yang berlaku dan sesuai dengan kebijakan serta prosedur perkreditan pada bank dan

BAB III

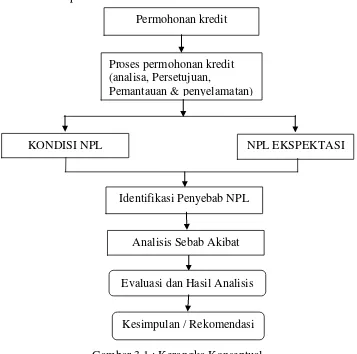

KERANGKA KONSEPTUAL

Kerangka konseptual merupakan pola berpikir secara sistematik. Kerangka berpikir ini akan membantu dalam menyusun alur pikir yang mengarah kepada pembuatan kesimpulan.

Konsep pemikiran yang dijadikan sebagai landasan dalam pelaksanaan penelitian dalam geladi karya ini adalah bahwa untuk meminimalkan risiko atas kredit yang diberikan harus mempertimbangkan beberapa aspek untuk selanjutnya akan dianalisis faktor-faktor penyebab terjadinya suatu masalah dengan cara melakukan indetifikasi lebih dahulu mana yang menjadi penyebab dan akibatnya.

Alat yang digunakan adalah Fishbone Diagram atau disebut juga cause and effect diagram yakni sebuah alat yang menampilkan cara sistematis dengan melihat efek dan sebab-sebabnya yang membuat atau berkontribusi pada efek tersebut. Diagram Fishbone dari Ishikawa menjadi satu tool yang sangat populer dan dipakai di seluruh penjuru dunia dalam mengidentifikasi faktor penyebab masalah. Alasannya sederhana Fishbone diagram tergolong praktis, dan memandu untuk terus berpikir menemukan penyebab utama suatu permasalahan.

Fishbone diagran merupakan alat untuk membantu dalam mengkategorikan dari banyaknya potensi penyebab masalah dalam cara yang tertib dan dalam mengidentifikasi akar penyebab masalah. Diagram sebab akibat digunakan untuk menganalisis faktor-faktor penyebab kredit bermasalah. Fishbone diagram dapat membantu mengeksplorasi secara lebih menyeluruh dari masalah-masalah dan dibelakang masalah yang akan mengarah pada solusi yang lebih kuat.

1. Menyiapkan/menggambar fishbone diagram.

2. Mengidentifikasi akibat. Masalah atau isu yang akan dianalisis berada pada kepala ikan, akibat (permasalahan tidak lebih dari satu).

3. Mengidentifikasi berbagai kategori penyebab. Penyebab-penyebab terdiri dari beberapa macam, yang diletakkan sebagai duri-duri ikan. Membuat label pada masing-masing ”tulang” dengan kategori utama. Untuk kategori utama umumnya yang digunakan adalah:

4. Menemukan sebab-sebab potensial dengan cara sumbang saran. Mengidentifikasi faktor-faktor dalam setiap kategori yang mungkin mempengaruhi masalah atau efek yang sedang dipelajari.

5. Mengkaji kembali setiap kategori sebab utama.

6. Mencapai kesepakatan atas sebab - sebab yang paling mungkin.

fasilitas kredit tersebut dapat menjadi kredit dengan kondisi lancar dan kredit yang bermasalah. Selanjutnya mengidentifikasi faktor-faktor penyebab terjadinya kredit bermasalah ditinjau dari berbagai faktor penyebab yang dinilai oleh PT Bank XY Sentra Kredit Menengah Medan. Dari hasil analisis yang dilakukan dapat dibuat kesimpulan dan rekomendasi.

Gambar 3.1 : Kerangka Konseptual

Penjelasan dari kerangka konseptual disampaikan sebagai berikut :

1. Kondisi Non Performing Loan (NPL) PT Bank XY yang ditampilkan adalah posisi 5(lima) tahun yakni tahun 2006 sampai dengan 2010, yakni kondisi Non Performing Loan tercatat masih diatas 5% akan berpotensi menimbulkan kerugian bagi PT Bank XY sehingga diperlukan upaya untuk menekan kredit bermasalah..

Proses permohonan kredit (analisa, Persetujuan,

Pemantauan & penyelamatan) Permohonan kredit

KONDISI NPL NPL EKSPEKTASI

Identifikasi Penyebab NPL

Evaluasi dan Hasil Analisis Analisis Sebab Akibat

2. NPL ekspektasi adalah kondisi ratio NPL berdasarkan Peraturan Bank Indonesia yakni untuk semua bank umum ratio NPL maksimal sebesar 5% 3. Analisis internal merupakan ruang lingkup penelitian yang akan dilakukan

dan analisa hanya sebatas masalah yang ada diinternal perusahaan dalam melihat suatu penyebab kredit menjadi bermasalah, dan merupakan risiko atas pemberian kredit

4. Proseses Pemberian kredit yakni sebelum calon debitur dinilai layak atau tidak untuk memperoleh fasilitas kredit dari bank maka pihak bank harus terlebih dahulu melakukan beberapa tahapan proses yakni mulai dari prospek kredit, analisa kredit, persetujuan kredit, administrasi kredit, pencairan kredit, dan monitoring kredit.

5. Pemantuan /Pengawasan kredit bertujuan untuk mengetahui apakah rencana yang telah ditetapkan dapat direalisir sesuai aturan main yang telah disepakati. Bagi bank kredit merupakan asset berisiko oleh karena itu diperlukan pemantauan dan pengawasan untuk mengendalikan dan meminimalkan risiko asset.

6. Evaluasi atau penilaian ulang adalah tindakan yang bertujuan untuk penilaian ulang terutama terhadap administrasi kredit, hal ini berguna untuk mengiventarisasi masalah-masalah yang terjadi dan segera dilakukan perbaikan.

BAB IV

METODOLOGI PENELITIAN

4.1 Metode Penelitian

Penelitian adalah suatu proses mencari sesuatu secara sistematis dalam waktu yang ditentukan dengan menggunakan metode ilmiah serta aturan-aturan yang berlaku. Metode Penelitian adalah suatu tata cara kerja yang bersistem untuk memudahkan suatu penelitian guna mencapai tujuan yang ditentukan.

Metode penelitian dalam geladikarya bersifat deskriptif, yaitu dilakukan dengan pengamatan langsung terhadap data sekunder berupa laporan portepel kredit, pengamatan terhadap dokumen proses pengusulan kredit, mengumpulkan data, mengklasifikasikan, serta menginterpretasikan untuk mengetahui masalah yang dihadapi. Metode deskriptif ini bertujuan untuk menggambarkan sifat sesuatu yang tengah berlangsung pada suatu riset dilakukan dan memeriksa sebab-sebab dari suatu gejala tertentu.

4.2 Lokasi dan Waktu Penelitian

Tabel 4.1 Jadwal Kegiatan Geladikarya

Sesuai dengan perumusan masalah, data yang digunakan dalam penelitian ini adalah data sekunder dan data primer. Data sekunder dimaksud berupa dokumen pengusulan kredit, buku pedoman perkreditan PT Bank XY, Kebijakan Bank Indonesia, dokumen lainnya yang bersumber dari internal PT.Bank XY SKM Medan berupa laporan kinerja periode tahun 2006 s/d tahun 2011.

4.4. Teknik Pengumpulan Data

Metoda pengumpulan data dalam penelitian ini adalah dengan melakukan pengamatan langsung di perusahaan yang menjadi objek penelitian. Teknik pengumpulan data yang dilakukan adalah :

a. Wawancara

pemimpin risiko, 1 orang remedial recovery (penyelesaian kredit bermasalah), dan 1 orang bagian kepatuhan.

b. Observasi

Untuk mendapatkan data dan informasi yang terkait penelitian maka dilakukan pengamatan langsung ditempat penelitian dengan mengamati sistem atau cara kerja dalam proses pemberian kredit.

c. Dokumentasi.

Untuk mendapatkan data dengan cara mempelajari file-file dan dokumen debitur yang terkait dengan penelitian seperti Laporan realisasi dan kolektibiliti kredit, dan Laporan Executive Information System (EIS). 4.4.1. Data Primer

Teknik pengumpulan data dan informasi yang berhubungan dengan PT. Bank XY SKM Medan, dilakukan dengan meminta bantuan pegawai yang bertugas di unit Sentra Kredit Menengah Medan untuk memberikan masukan yang berkaitan dengan faktor penyebab kredit bermasalah.

4.4.2.Data Sekunder

Untuk melihat perkembangan angka kredit bermasalah pada PT Bank XY SKM Medan secara umum. Mempelajari laporan-laporan kinerja terdahulu yang masih terkait dengan penulisan penelitian ini untuk merumuskan permasalahan dan isu spesifik terkait dengan kredit bermasalah di PT. Bank XY SKM Medan berupa instruksi dan petunjuk pelaksanaan untuk menekan kredit bermasalah.

4.5. Metode Analisis Data

Analisis data yang digunakan adalah :

4.5.1.Deskriptif yaitu menganalisis data yang dikumpulkan selanjutnya diklasifikasikan dan diinterpretasikan sehingga dapat dijelaskan masalah dan faktor-faktor yang menyebabkan terjadinyanya kredit bermasalah dan upaya penyelamatan yang dilakukan oleh bank untuk menekan jumlah kredit bermasalah.

4.5.2. Deduktif yakni berpatokan kepada konsep teoritis yang diterima secara umum selanjutnya disimpulkan.

4.5.3. Metode analisis data untuk mencari penyebab dan menjawab tujuan penelitian dilakukan dengan menggunakan teknik analisis masalah dengan metode analisis sebab akibat (Fishbone Analysis). Analisis sebab akibat merupakan metode sederhana yang dapat dipergunakan untuk menelusuri penyebab suatu permasalahan terjadi.

Setelah diketahui masalah /faktor utama yang dominan penyebab kredit bermasalah berdasarkan hasil wawancara dan dari hasil pengisian jawaban tertulis dari para pegawai dibagian kredit, maka dilakukan analisis faktor penyebab kredit bermasalah menggunakan fishbone diagram.sehingga dapat menjawab fakor-faktor apa saja yang menjadi penyebab kredit menjadi bermasalah.

4.6. Membuat rekomendasi /usulan perbaikan kualitas kredit.

BAB V

GAMBARAN UMUM PERUSAHAAN

5.1 Sejarah Pendirian Perusahaan

Pendirian PT Bank XY merupakan bagian yang tidak terpisahkan dari kelahiran Negara Kesatuan Republik Indonesia. Sidang Dewan Menteri Republik Indonesia tanggal 19 september 1945 merupakan memutuskan untuk mendirikan sebuah bank milik Negara yang berfungsi sebagai bank sirkulasi. Untuk itu pemerintah memberikan surat kuasa kepada R.M Margono Djojohadikesoemo (alm) untuk mempersiapkan pendiriannya.

Langkah pertama mendirikan Yayasan Poesat Bank Indonesia berdasarkan Akte Notaris R.M Sorojo No.14 tanggal 9 Oktober 1945. walaupun menghadapi berbagai hambatan dan kesulitan, pada tanggal 5 Juli 1946, dengan Peraturan Pemerintah Pengganti Undang-Undang No.2 Tahun 1946, berhasil didirikan Bank Sirkulasi atau Bank Central Milik Negara Republik Indonesia dengan nama PT Bank XY, Yayasan Poesat Bank Indonesia merupakan embrio kelahiran Bank ini kemudian dilebur ke dalamnya.

Tahun 1967 dikeluarkan Undang-Undang No.14 tentang pokok-pokok perbankan yang menetapkan kembalinya bank-bank pemerintahan kembali kepada fungsi semula seperti sebelum adanya integrasi. Selanjutnya dengan Undang-Undang No.17 Tahun 1968 Bank XY Unit III ditetapkan menjadi Bank XY 1946, yang berfungsi sebagai Bank Umum Milik Negara, dengan usaha dan tugas pokok yang diarahkan kepada perbaikan ekonomi rakyat dan pembangunan ekonomi nasional dengan mengutamakan sektor industri.

Sesuai dengan Undang-Undang No.7 Tahun 1992, bentuk hukum Bank XY 1946 diubah menjadi Perusahaan Perseroan dengan Nama PT.Bank XY (Persero). Pada bulan Nopember 1996, PT.Bank XY (Persero) menjual sebahagian sahamnya kepada masyarakat (go public), sehingga nama lengkapnya menjadi PT. Bank XY (Persero) Tbk. Pada waktu ini Bank XY mempunyai sebanyak 674 kantor cabang yang terbesar di seluruh Indonesia dan 6 kantor cabang di luar negeri, yaitu Singapura, Hongkong, Tokyo, London, New York, dan Grand Caymen Island.

Dalam perkembangannya Bank XY selalu berorientasi kepada kebutuhan nasabah, hal ini diwujudkan dalam penyediaan produk dan jasa perbankan yang lengkap bagi seluruh lapisan masyarakat. Layanan perbankan ini dituangkan dalam bisnis Bank BNI yang meliputi bisnis corporate, bisnis Ritel, bisnis Internasional, dan Investment Services.

Retail Banking merupakan bentuk bisnis yang dikembangkan PT. Bank XY untuk melayani kebutuhan transaksi perbankan bagi nasabah berskala ritel dan middle. Transaksi tersebut, seperti halnya Corporate Banking meliputi transaksi pengelolaan dana maupun transaksi pembiayaan. Dalam bisnis perbankan Ritel, pelaksanaannya dilakukan melalui Kantor-kantor Cabang, maupun Kantor-kantor Wilayah yang tersebar di seluruh wilayah Indonesia.

International Banking, merupakan bentuk bisnis yang dikembangkan PT. Bank XY untuk melayani kebutuhan transaksi perbankan internasional bagi nasabah, baik berskala Korporasi, middle, maupun ritel. Transaksi tersebut terutama terkait dengan penyediaan jasa transaksi luar negeri (ekspor, impor, transfer dsb), dan dalam pelaksanaannya didukung oleh jaringan Kantor-kantor Cabang PT. Bank XY yang berada di luar negeri, yang secara aktif melakukan kerjasama dengan bank asing di luar negeri berdasarkan prinsip mutual benefit.

Investment Services, merupakan bentuk bisnis yang dikembangkan PT. Bank XY untuk tujuan meningkatkan labanya melalui jasa investasi dan PT. Bank XY berusaha mengelola beberapa usaha anak perusahaan.

Memasuki Tahun 1997 Bank XY tidak luput dari dampak negatif akibat krisis ekonomi yang tengah melanda kawasan Asia. Berat dan dampak krisis tersebut ditunjukkan oleh kerugian yang cukup besar tahun 1998 dan tahun 1999. Tingginya angka kredit bermasalah dan negative spread menjadi faktor yang dominan dalam menurunkan tingkat profitabilitas dan kesehatan (solvabilitas) bank secara signifikan.

PT.Bank XY melalui langkah-langkah restrukturisasi baik financial maupun operasional. Sampai saat ini PT.Bank XY masih tercatat sebagai salah satu Bank dengan asset empat besar di Indonesia.

5.2 Visi, Misi dan Sasaran PT.Bank XY 5.2.1 Visi

Sejalan dengan perkembangan dunia perbankan serta fungsi yang dimiliki Bank XY maka ditetapkan visi PT.Bank XY untuk menjadi Universal Banking

yaitu “menjadi Bank Kebanggaan Nasional yang unggul dalam layanan dan

kinerja”. PT.Bank XY menuntut perbaikan pola pengelolaan bisnis dan layanan kepada nasabah pada semua lini bisnis utama (segmentation-based business model). Perbaikan kualitas pengelolaan bisnis ditujukan untuk menjadikan Bank XY sebagai bank yang menguntungkan dan efisien sehingga menjadikan Bank XY sebagai bank yang unggul dalam kinerja. Sedangkan peningkatan kualitas layanan kepada nasabah ditujukan untuk menjadikan Bank XY sebagai bank yang unggul dalam layanan.

5.2.2 Misi

Sesuai dengan dengan visi tersebut diatas maka PT.Bank XY menetapkan

misinya yaitu “Memaksimalkan stakeholder value dengan menyediakan solusi keuangan yang fokus pada segmen pasar korporasi, komersial dan konsumer”. 5.2.3 Sasaran perusahaan

Dari penjelasan visi tersebut dapat dilihat sasaran perusahaan yang ingin dicapai PT.Bank XY yaitu :

1. Lebih tangguh.

3. Lebih memiliki kemampuan dalam mengendalikan resiko. 4. Lebih menguntungkan.

5. Lebih sehat.

6. Lebih fokus dalam strategi bisnis.

7. Organisasi yang lebih efisien dan efektif.

8. Rasa memiliki pegawai terhadap PT.Bank XY yang mendalam.

5.3Produk dan Jasa PT.Bank XY

Semakin tingginya tingkat persaingan dalam usaha perbankan, mengharuskan pihak bank untuk menawarkan keragaman produk yang semakin lengkap dengan yang didukung oleh kualitas layanan yang baik. Untuk mengantisipasi hal tersebut, PT. Bank XY melalui kantor-kantor layanannnya menyediakan beberapa produk perbankan diantaranya sebagai berikut :

Produk Simpanan, diantaranya terdiri dari : Tabungan, giro, deposito, Tabungan Haji. Produk Pinjaman, diantaranya terdiri dari : Kredit investasi, kredit modal kerja, kredit ekspor, kredit impor, Cash colateral credit, Kredit Pemilikian Rumah, Kredit Multiguna dan lain-lain.

Jasa-jasa dan layanan, yang terdiri dari jasa transfer, RTGS, electronic fund transfer, garansi bank, pembayaran listrik, pembayaran telepon, layanan prima, layanan ATM dan lain-lain. Luasnya jaringan pemasaran produk-produk PT. Bank XY sangat membantu upaya penjualan produk yang dilakukan.

5.4. Segmentasi Kredit PT. Bank XY

segmentasi pasar untuk produk kreditnya ke dalam tiga kategori, yaitu segmen korporasi, segmen middle market dan segmen ritel. Segmentasi dimaksud sesuai dengan keputusan Credit Policy Committee (CPC) Nomor 104/2004 tanggal 21 Desember 2004. Pengelompokkan segmen kredit tersebut didasarkan pada kriteria yaitu besarnya aset perusahaan, besarnya penjualan perusahaan, dan besarnya fasilitas yang dinikmati oleh debitur. Kategorisasi segmentasi pengelolaan kredit pada PT. Bank XY adalah sebagai berikut :

Segmentasi debitur ditetapkan atas dasar Sales dan Maksimum Kredit. a. Segmen Wholesale :

- Individual : Sales > 200 M, Maks Kredit > 100 M. - Group : Sales > 400 M, Maks Kreidt > 150 M b. Segmen Middle Market :

- Individual : Sales > 20 s/d 200 M, Maks Kredit > 10 s/d 100 M. - Group : Sales > 40 s/d 400 M, Maks Kredit > 15 s/d 150 M c. Segmen Ritel Market :

- Small Business Individual : Sales ≤ 20 M, Maks Kredit ≤10 M. - Small Business Group : Sales ≤ 40 M, Maks Kredit ≤15 M. - Consumer : Semua debitur konsumtif / non business.

Debitur Individu :

Debitur Group :

- Apabila total secara group debitur telah memenuhi salah satu kriteria segmentasi yang lebih tinggi, maka pengelolaan group debitur tersebut harus dialihkan ke segmen yang lebih tinggi.

- Apabila salah satu anggota group debitur maksimum kredit atau salesnya telah memenuhi kriteria segmen yang lebih tinggi, maka pengelolaan debitur tersebut harus dialihkan ke segmen yang lebih tinggi.

Dalam pelaksanaannya, pengelolaan segmen kredit ditetapkan sebagai berikut : 1. Kredit segmen Wholesale dikelola oleh Divisi Korporasi yang berada di

Kantor Besar.

2. Kredit segmen Middle dikelola oleh Divisi Usaha Menengah 3. Kredit segmen Retail dikelola oleh Divisi Usaha Kecil.

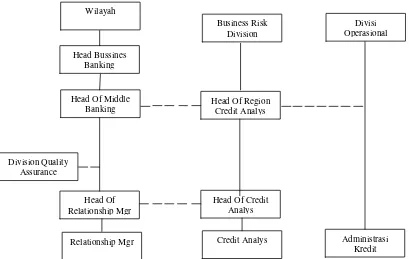

5.5. Struktur Organisasi PT. Bank XY Sentra Kredit Menengah

Unit risk hanya sebagai rekomendator, analis kredit berada dibawah unit bisnis Pada bulan Oktober 2011 Struktur Organisasi PT. Bank XY Sentra Kredit Menengah mengalami perubahan menjadi sebagai berikut:

Gambar 5.1 : Struktur Organisasi Sentra Kredit Menengah Saat Survei Unit risk (Business Risk Division), bukan lagi sebagai rekomendator tetapi turut sebagai pemutus kredit yang independen.

5.6. Syarat dan Prosedur Permohonan Kredit a. Syarat Permohonan Kredit:

Persyaratan umum suatu permohonan kredit adalah sebagaiberikut : 1) Surat Permohonan Fasilitas Kredit.

2) Legalitas Usaha meliputi:

a) Akte pendirian berikut perubahannya (bila ada) termasuk pengesahan dari departemen hukum dan HAM)

b) SIUP/Ijin industry/ijin usaha sesuai dengan bidang usaha c) Surat Izin Usaha Perdagangan (SIUP)

d) Tanda Daftar Perusahaan (TDP) e) AMDAL

f) Undang-Undang Gangguan Umum (UUG) 3). NPWP dan Laporan Keuangan

a) Nomor Pokok Wajib Pajak (NPWP) Perusahaan b) NPWP pemegang saham dan pengurus Perusahaan

b. Prosedur Permohonan sampai dengan Persetujuan Kredit

1) Pemohon mengisi formulir permohonan kredit dan melengkapi data-data yang diperlukan antara lain syarat umum dan syarat khusus sesuai dengan kredit yang dimohon.

2) Terhadap permohonan tersebut dilakukan verifikasi data.

3) Apabila pengisian formulir dan data yang diperlukan lengkap pemohon diundang untuk wawancara.

4) Setelah wawancara, berkas pemohon dibawa dalam rapat komite kredit untuk diputuskan.