DAFTAR RIWAYAT HIDUP I. Data Pribadi

Nama : Herni Siti Jubaedah

Tempat/Tanggal Lahir : Bandung, 20 April 1990

Umur : 21 Tahun

Jenis Kelamin : Perempuan

Status : Mahasiswa

Agama : Islam

Bangsa : Indonesia

Alamat : Jl. Melong Asih Bbk. Sukamaju rt06/06 no.354 Cimahi selatan 40534.

No. Telepon : 08997867937

II. Pendidikan Formal

1. Tamatan SDN Melong Asih 8 1996 – 2002 2. Tamatan SMP Pasundan 2 Cimahi 2002 – 2005 3. Tamatan SMAN 13 Bandung 2005 – 2008

4. UNIKOM 2008 – 2011

Saya Yang Bersangkutan

44 5.1 Kesimpulan

Hasil dari tugas akhir yang telah dilakukan analis kredit bermasalah pada PT.BPR KS cabang dago bandung , penulis dapat menarik kesimpulan sebagai berikut :

1. Perkembangan kredit bermasalah yang terjadi pada PT. BPR KS rata-rata mengalami penurunan pada periode 2007-2010 tetapi pada tahun 2008 kredit bermasalah mengalami kenaikan sebesar 2% karena diakibatkan adanya krisis keuangan secara global yang mengakibatkan nasabah tidak mampu membayar hutangnya pada tahun tersebut dan tahun 2009 kredit bermasalah mengalami penurunan sebesar 0,5% karena bank lebih teliti dan berhati-hati dalam memberikan kredit, sehingga kredit bermasalah menjadi berkurang.

45

3. Upaya penanganan kredit bermasalah yang dilakukan PT.BPR KS dilakukan dengan cara menggolongkan kredit bermasalah ke dalam beberapa kualitas yaitu lancar (L), dalam perhatian khusus (DPK), kurang lancar (KL), diragukan (D), macet (M) dan dengan prosedur penyelesaian kredit yang telah ditetapkan oleh bank yaitu pihak bank mengkonfirmasikan melalui telepon, pihak bank mengirimkan kolektor untuk mendatangi rumah nasabah untuk menagih, pihak bank berhak menarik barang jaminan.

5.2 Saran

1. PT.BPR KS perlu membuat kebijakan untuk menangani kredit bermasalah dan sebelum kredit diberikan pihak bank harus memperhatikan kriteria calon nasabah guna menghindari terjadinya kredit bermasalah.

2. Sebelum memberikan kredit para karyawan memberikan arahan terlebih dahulu mengenai kredit yang akan diberikan pada calon debitur sampai mereka mengerti sehingga tidak terjadi kredit bermasalah

33

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil penelitian

4.1.1 Sejarah perusahaan

PT. BPR KARYAJATNIKA SADAYA berdiri pada tanggal 14 September 1990 berdasarkan Akta Pendirian yang dibuat oleh notaris Imas Tarwiyah Soedrajat, SH, berkedudukan di Kabupaten Bandung, dengan modal dasar pada saat itu berjumlah Rp. 250.000.000,- (dua ratus lima puluh juta rupiah).

Melihat potensi yang dimiliki, maka pada Tahun 1999 PT. BPR Karyajatnika Sadaya mengajukan permohonan pindah alamat ke Kotamadya Bandung. Berdasarkan izin dari Bank Indonesia No.1/318/CPBPR/IDBPR/Bd Tanggal 16 Desember 1999, maka pada Tanggal 30 Desember PT. BPR Karyajatnika Sadaya resmi pindah alamat ke kotamadya Bandung, tepatnya di Jl. Abdurachman Saleh No. 2 Bandung, yang saat ini beroperasi sebagai kantor pusat.

34

Sadaya. Tahun 2003 PT. BPR Karyajatnika Sadaya memperoleh sertifikasi ISO versi 9001-2000 untuk Core Banking dari Badan Sertifikasi SAI Global (ANZ) dengan nomor registrasi QEC 20588.

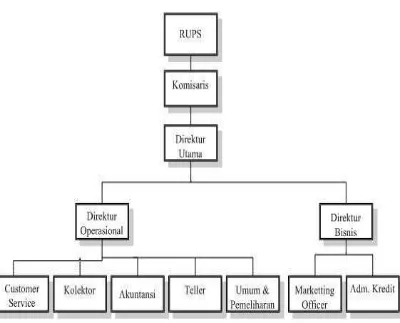

4.1.2 Struktur Organisasi PT. BPR Karyajatnika Sadaya

Struktur Organisasi merupakan suatu rangkaian susunan pekerjaan yang diatur dan dibagikan diantara para anggota organisasi, sehingga suatu proses tujuan organisasi dapat tercapai secara efisien. Proses ini menyangkut tiga langkah utama :

1. Perincian seluruh kegiatan untuk mencapai tujuan organisasi. 2. Pembagian beban pekerjaan menjadi kegiatan yang secara logis. 3. Pembentukan mekanisme untuk mengkoordinasi pekerjaan anggota.

Dengan adanya penyusunan organisasi tersebut sebuah perusahaan atau bank dalam kegiatannya dapat berjalan sebagaimana yang diharapkan oleh sebuah organisasi. Tanggung jawab dari setiap karyawan dalam menjalankan tugasnya masing-masing sangat menentukan dalam terwujudnya suatu kebersamaan yang serasi dan mencapai hasil yang memuaskan.

menggambarkan hubungan antara fungsi jabatan dengan aktifitas dalam suatu organisasi seperti terlihat dalam gambar dibawah ini.

Sumber : PT. BPR Karyajatnika Sadaya Cabang Dago Bandung.

Gambar 4.1

Struktur Organisasi PT.BPR Karyajatnika Sadaya Cabang Dago Bandung

4.1.3 Deskripsi Tugas

36

1. Rapat Umum Pemegang Saham (RUPS)

Merupakan organ tertinggi dan sangat berkuasa dalam memperoleh segala macam keterangan yang diperlukan berkaitan dengan kepentingan jalannya perseroan.

2. Komisaris

Komisaris terdiri dari 2 (dua) orang atau lebih anggota komisaris dan seorang diangkat sebagai komisaris utama oleh RUPS untuk memberhentikan sewaktu-waktu. Komisaris melakukan pengawasan dan kebijakan Direksi dalam menjalankan perseroan serta memberikan nasihat kepada Direksi.

3. Direktur Utama (Direksi)

Direktur bertanggung jawab penuh atas kegiatan pengurusan perseroan (PT. Bank Perkreditan Rakyat KS) untuk kepentingan dan dalam segala tindakannya, baik di dalam maupun di luar pengadilan.

4. Direktur Operasional

Membuat rencana penyaluran kredit kepada nasabah yang sudah terdeteksi dengan baik, dan melakukan koordinasi dan mengawasi seksi-seksi yang berada di bawahnya.

5. Customer Service

6. Teller

Melaksanakan berbagai pekerjaan yang mendukung bidang kas Bank Perkreditan Rakyat KS dan tugas lainnya yang diberikan oleh Direktur Operasional dan Direktur Utama.

7. Kolektor

Melaksanakan berbagai pekerjaan yang berhubungan dan mendukung bidang kolektor/cash collection serta tugas lainnya yang diberikan oleh Direktur Operasional dan atau Direktur Utama.

8. Marketing Officer

Melaksanakan berbagai pekerjaan yang berhubungan dan mendukung segi pemasaran produk Bank Perkreditan Rakyat KS baik dana maupun kredit serta produk jasa Bank Perkreditan Rakyat KS lainnya dan tugas yang diberikan oleh Direktur Operasional dan Direktur Utama.

9. Administrasi Kredit

Melaksanakan berbagai pekerjaan yang berhubungan dengan dan mendukung segi Administrasi Kredit dan tugas lainnya yang diberikan oleh Direktur Operasional dan Direktur Utama.

10. Akuntansi

38

11. Bagian Umum dan Pemeliharaan

Melaksanakan pekerjaan yang berhubungan dan mendukung bidang Umum dan Pemeliharaan Gedung Kantor serta Barang-barang Inventaris milik Bank Perkreditan Rakyat KS juga tugas lainnya yang diberikan oleh Direktur Operasional dan Direktur Utama.

4.1.4 Aktivitas PT.BPR Karyajatnika Sadaya

Kegiatan BPR pada dasarnya sama dengan kegiatan Bank umum, hanya yang menjadi perbedaan adalah jumlah jasa Bank yang dilakukan BPR jauh lebih sempit. BPR dibatasi oleh berbagai persyaratan, sehingga tidak dapat berbuat seleluasa Bank umum. Keterbatasan kegiatan BPR juga dikaitkan dengan misi pendirian BPR itu sendiri.

Dalam praktiknya kegiatan BPR adalah sebagai berikut : 1. Menghimpun dana hanya dalam bentuk :

a. Simpanan tabungan b. Simpanan deposito

2. Menyalurkan dana dalam bentuk : a. Kredit investasi

b. Kredit Modal kerja c. Kredit Perdagangan

a. Menerima simpanan Giro b. Mengikuti kliring

c. Melakukan kegiatan valuta asing d. Melakukan kegiatan perasuransian 4.2 Pembahasan Penelitian

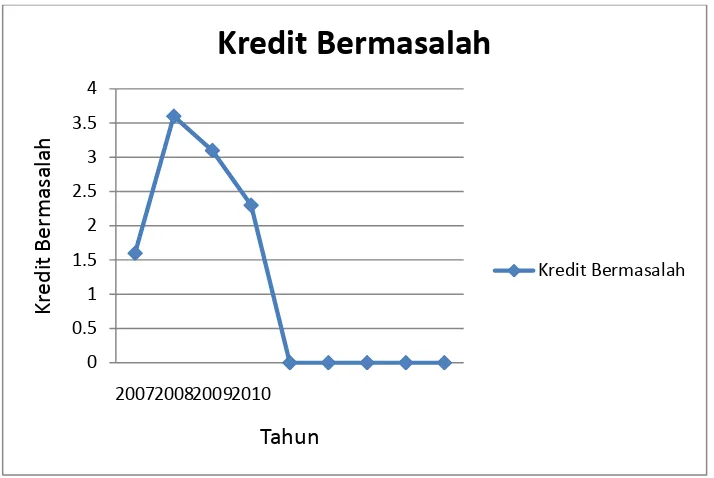

4.2.1 Perkembangan Kredit Bermasalah

Dalam memberikan kredit pihak bank sering mengalami kendala seperti nasabah yang diberikan pinjaman tidak membayar kewajibannya, sehingga terjadi kredit bermasalah. Dari data yang diperoleh dapat dilihat perkembangan kredit bermasalah yang terjadi pada PT.BPR KS periode tahun 2007 sampai 2010 dapat dilihat pada tabel di bawah :

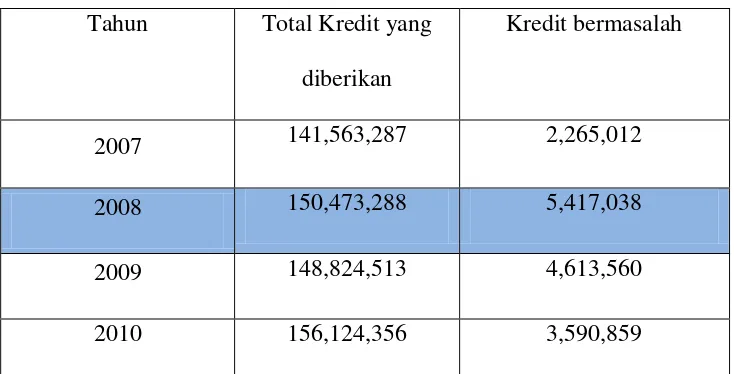

Tabel 4.1

Perkembangan ( Non Perfoming Loan ) kredit bermasalah PT Bank Perkreditan Rakyat Karyajatnika Sadaya Cabang Dago

Bandung ( Dalam Ribuan ) Tahun Total Kredit yang

diberikan

Kredit bermasalah NPL Perkembangan

2007 141,563,287 2,265,012 1,6% -

2008 150,473,288 5,417,038 3,6 % 1,25%

2009 148,824,513 4,613,560 3,1 % (0,13%)

2010 156,124,356 3,590,859 2,3 % (0,25%)

40

Untuk mengetahui perhitungan NPL pada tahun 2007 – 2010 dengan menggunakan rumus sebagai berikut :

��� = Total Kredit Bermasalah

Total Kredit Yang Diberikan x 100%

Berdasarkan tabel 4.1 , maka dapat dianalisa bahwa NPL dari tahun 2007 – 2008 terjadi kenaikan sebesar 2% dan dilihat dari perkembangannya mengalami kenaikan sebesar 1,25%, sedangkan dari tahun 2008 – 2009 NPL mengalami penurunan sebesar 0,5 % dan perkembangannya mengalami penurunan sebesar (0,13%) dan yang terakhir dari tahun 2009 – 2010 NPL mengalami penurunan sebesar 0,8% dan perkembangannya juga mengalami penurunan yang sangat signifikan sebesar (0,25%).

Data yang penulis peroleh perkembangan kredit bermasalah yang mengalami peningkatan terjadi pada tahun 2008 , hal ini diakibatkan karena jumlah pemberian kredit pada tahun tersebut meningkat sehingga kredit bermasalah cenderung naik serta dari analisis kredit yang kurang berperan baik dalam melaksanakan tugasnya yang sebagian besar ditimbulkan dari nasabah yang sengaja maupun tidak sengaja atau tidak mampu membayar kredit seperti biasanya.

Gambar 4.2

Grafik Kredit Bermasalah ( Non Performing Loan )

4.2.2 Faktor – Faktor Penyebab Kredit Bermasalah

Berdasarkan hasil observasi pada PT.BPR KS penyebab terjadinya kredit bermasalah adalah sebagai berikut.

1. Faktor dari sisi Debitur,antara lain :

a. Adanya itikad yang tidak baik dari debitur b. Usaha yang dijalankan debitur banyak pesaing.

c. Menurunnya usaha dari debitur yang akan mengakibatkan turunnya kemampuan debitur untuk membayar.

d. Penggunaan kredit tidak sesuai dengan tujuan semula. 2. Faktor dari intern PT.BPR KS , antara lain :

42

b. Kekurang mampuan petugas BPR dalam pengelolaan pemberian kredit mulai dari pengajuan permohonan sampai dengan kredit dicairkan.

c. Kelemahan dan kurang efektifnya petugas BPR dalam membina debitur.

3. Faktor dari ekstern PT.BPR KS , antara lain :

a. Perubahan kebijakan pemerintah berupa peraturan perundangan, kenaikan harga / biaya-biaya yang berpengaruh secara langsung terhadap usaha debitur

b. Debitur mengalami pemutusan hubungan kerja ( PHK )

c. Keadaan alam yang menimpa debitur antara lain : banjir , kebakaran , dan lain sebagainnya.

Dari hasil penelitian pada Bank BPR KS dapat disimpulkan faktor-faktor yang menyebabkan kredit bermasalah pada Bank BPR KS yaitu faktor-faktor internal bank seperti kebijakan kredit yang kurang menunjang, faktor eksternal seperti peraturan pemerintah yang kurang menunjang, dan faktor debitur seperti adanya itikad yang tidak baik dari debitur.

Upaya penanganan kredit bermasalah yang dilakukan PT.BPR KS sebagai berikut :

1. Penggolongan Kredit

a. Lancar

b. Dalam Perhatian Khusus c. Kurang Lancar

d. Diragukan e. Macet

2. Prosedur Penyelesaian Kredit bermasalah

a. Dalam jangka waktu 2 hari setelah jatuh tempo pihak bank mengkonfirmasikan melalui telepon bahwa nasabah tersebut mengalami keterlambatan pembayaran yang menimbulkan kredit bermasalah. b. Apabila dalam tenggang waktu 1 bulan nasabah belum juga bayar maka

pihak bank mengirimkan kolektor untuk mendatangi rumah nasabah untuk menagih.

23

BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data, sesuai dengan pendapat Sugiono (2003:58) dalam bukunya “Metode Penelitian Bisnis” mendefinisikan bahwa: “Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan guna tertentu tentang sesuatu hal objektif valid dan realibel tentang sesuatu hal (varian tertentu)”.

Penulis melakukan penelitian ini untuk mengumpulkan data yang dijadikan bahan dalam penelitian yang berjudul analisis faktor-faktor yang mempengaruhi terjadinya kredit bermasalah pada PT.BPR Karyajatnika Sadaya cabang dago bandung (studi kasus pada kredit kendaraan bermotor).Dalam melakukan penelitian ini objek penelitiannya adalah kredit bermasalah pada PT.BPR Karyajatnika Sadaya cabang dago Bandung.

3.2. Metode Penelitian

Metode penelitian yang digunakan penulis dalam penulisan karya ilmiah ini adalah metode analisis deskriptif dengan pendekatan kualitatif artinya penelitian yang dilakukan dengan cara menganalisis suatu data yang menghasilkan data deskriptif analisis, yaitu apa yang dinyatakan oleh responden secara tertulis atau

lisan dan juga perilaku yang nyata, yang diteliti dan dipelajari sebagai sesuatu yang

utuh.

Menurut Sugiono (2006:6) metode deskriftif adalah : “ Penelitian yang dilakukan terhadap variabel mandiri yaitu tanpa membuat perbandingan atau menghubungkan dengan variabel lainnya “.

Penggunaan penelitian ini dimaksudkan untuk mengambarkan secara lengkap mengenai kondisi kredit bermasalah pada PT. BPR Karyajatnika Sadaya cabang Dago Bandung, menjelaskan faktor – faktor penyebab kredit bermasalah, dan memaparkan penanganan yang dilakukan bank untuk mengatasi kredit bermasalah.

3.2.1. Desain Penelitian

Dalam penelitian ini, metode yang digunakan oleh penulis adalah metode deskriptif. Metode deskriptif yaitu prosedur pemecahan masalah yang sedang diteliti dengan mengambarkan dan melukiskan keadaan obyektif pada saat sekarang berdasarkan fakta-fakta yang ada dan sebagaimana adanya

Menurut Jonathan Sarwono (2006: 27) bahwa: “Desain penelitian

bagaikan alat penuntun bagi peneliti dalam melakukan proses penentuan

25

Desain penelitian menurut M.Nazir (2003: 84) bahwa: “desain penelitian

adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan

penelitian”.

Desain penelitian merupakan langkah-langkah yang dilakukan oleh penulis untuk menuntun dalam proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah ditetapkan.

Langkah – langkah desain penelitian ini sebagai berikut :

1. Menetapkan permasalahan yang terjadi sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian, adapun fenomena yang terjadi di BPR KS adalah kredit bermasalah.

2. Mengidentifikasi permasalahan yang terjadi yaitu faktor – faktor yang mempengaruhi kredit bermasalah.

3. Rumusan masalah yang diambil yaitu faktor – faktor yang mempengaruhi kredit bermasalah, perkembangan kredit bermasalah, dan prosedur penyelesaian kredit bermasalah.

4. Tujuan penelitiannya yaitu untuk mengetahui perkembangan kredit bermasalah untuk mengetahui faktor – faktor yang mempengaruhi kredit bermasalah dan mengetahui prosedur penyelesaian kredit bermasalah.

5. Konsep variabel sekaligus pengukuran variabel penelitian yang digunakan yaitu kredit bermasalah yang terjadi di BPR KS.

7. Analisis data dilakukan melalui analisis deskriptif.

8. Pelaporan hasil penelitian dibuat dan ditarik kesimpulannya

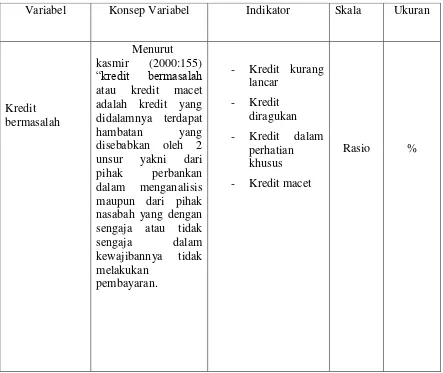

3.2.2. Operasionalisasi Variabel

Variabel itu sendiri menurut Sugiyono (2010:38) adalah: “Suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.

Variabel yang terikat dalam penelitian ini adalah variabel independent.

Variabel independen adalah variabel yang tidak terikat oleh faktor-faktor lain, tetapi mempunyai pengaruh terhadap variabel lain. Seperti yang dikemukakan oleh Sugiyono (2010:39): “Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen”

Berdasarkan judul usulan penelitian yang telah dikemukakan sebelumnya yaitu analisis faktor –faktor yang mempengaruhi terjadinya kredit bermasalah, Maka terdapat satu variabel yang diteliti, yaitu kredit bermasalah.

27

Tabel 3.2

Operasionalisasi Variabel Penelitian

3.2.3. Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber Data yang dipergunakan dalam penelitian ini adalah:

Data Primer adalah data yang diperoleh dari responden secara langsung yang dikumpulkan melalui survei lapangan dengan menggunakan teknik pengumpulan data yang diperoleh secara langsung dari PT. BPR KS Cabang Dago Bandung.

Variabel Konsep Variabel Indikator Skala Ukuran

Pengertian data primer

Menurut Umi Narimawati (2008:98) “Data primer ialah data yang berasal dari sumber asli atau pertama. Data ini tidak tersedia dalam bentuk terkompilasi ataupun dalam bentuk file-file. Data ini harus dicari melalui narasumber atau dalam istilah teknisnya responden, yaitu orang yang kita jadikan objek penelitian atau orang yang kita jadikan sebagai sarana mendapatkan informasi ataupun data”.

3.2.3.2 Teknik Penentuan Data a. Populasi

Populasi berasal dari dari bahasa inggris population, yang berarti jumlah penduduk. Digunakan untuk menyebutkan serumpun atau sekelompok objek yang menjadi sasaran penelitian.

Menurut Sugiyono (2007: 55) populasi adalah : “Wilayah generalisasi

yang terdiri atas obyek/subyek yang mempunyai kuantitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulan.”

Populasi penelitian adalah sekumpulannya objek yang ditentukan melalui

kriteria tertentu yang dapat dikategorikan kedalam objek tersebut bisa berupa

manusia, file-file atau dokumen-dokumen yang dipandang sebagai objek

penelitian. Populasi dalam penelitian ini yang sesuai dengan judul penelitian

yaitu faktor kredit bermasalah.

b. Sampel

Sampel digunakan sebagai ukuran sampel, dimana ukuran sampel

merupakan suatu langkah untuk menentukan besarnya suatu penelitian, dapat

29

segala karakteristik dari populasi harus merupakan cerminan dari sampel yang

akan digunakan.

Menurut sugiono (2006 : 56) sampel adalah : “sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Sesuai dengan pengertian ini maka, pengambilan sampel harus diperhatikan agar pemilihan sample tersebut dapat benar- benar sesuai dengan yang dibutuhkan dalam penelitian dan dapat mewakili populasi. Sampel merupakan bagian dari populasi yang menjadi unit pengamatan sebuah penelitian.

3.2.4. Teknik Pengumpulan Data

Dalam penelitian ini penulis menggunakan teknik penentuan sebagai berikut:

a. Studi kepustakaan

Studi kepustakaan adalah teknik pengumpulan data yang dilakukan dengan jalan membaca, mempelajari dan menganalisa buku-buku, peraturan-peraturan, surat kabar, majalah dan laporan penelitian, dokumen-dokumen perjanjian yang berkaitan dengan masalah yang diteliti.

b. Studi lapangan Ditempuh dengan cara:

1) Observasi, yaitu pengumpulan data secara langsung dari objek penelitian melalui pengamatan, dicatat dan direduksi kemudian disajikan secara sistematis untuk menggambarkan obyek yang diteliti.

3.2.5 Rancangan Analisis

3.2.5.1 Rancangan Analisis Deskriptif ( kualitatif )

Analisis deskriptif dilakukan dengan mengumpulkan, mengolah dan menyajikan data observasi agar pihak lain dapat dengan mudah memperoleh gambaran mengenai sifat objek dan data tersebut (Sekaran, 2000). Dalam penelitian ini dilakukan tanpa perhitungan statistik utuh, dengan menginterprestasikan tabel, grafik, kurva serta angka yang dimuat didalamnya kemudiaan melakukan uraian, penjabaran dan penafsiran.

Penelitian yang dilakukan dengan cara menganalisis suatu data yang menghasilkan data deskriptif analisis, yaitu apa yang dinyatakan oleh responden secara tertulis atau lisan dan juga perilaku yang nyata, yang diteliti dan dipelajari sebagai sesuatu yang utuh.

Penggunaan penelitian ini dimaksudkan untuk mengambarkan secara lengkap mengenai kondisi kredit macet pada PT. BPR Karyajatnika Sadaya cabang Dago Bandung, menjelaskan faktor – faktor penyebab kredit bermasalah, dan memaparkan penangan yang dilakukan bank untuk mengatasi kredit bermasalah.

31

1. Langkah pertama yaitu merumuskan masalah dan sasarn peneltian.Ratusan hal dapat dikumpulkan dan diteliti dala suatu penelitian, tetapi penelitian yang bermanfaat bagi bank BPR KS harus didasarkan atas permasalahan keputusan yang dihadapi oleh BPR KS. Dalam hal ini penulis merumuskan masalah yaitu, bagaimana untuk mengetahui perkembangan kredit bermasalah yang terjadi pada tahun 2007 - 2010

2. Menentukan suatu informasi yang dibutuhkan dengan cara yang efisien. Biasanya ditempuh dengan cara mengumpulkan data primer dan data sekunder. Dari penelitian ini penulis mengumpulkan data dengan pengumpulan data sekunder.

3. Mengumpulkan data dan informasi dengan cara penulis mendatangi langsung objek penelitian dan mewawancara secara langsung salah satu pegawai atau pihak yang berwenang di BPR KS cabang dago bandung. Adapun data dan informasi yang diperoleh yaitu berupa laporan berupa jumlah kredit bermasalah 4. Setelah semua data dan informasi terkumpul, langkah selanjutnya

yaitu menganalisis data dan informasi.

7

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka 2.1.1 Pengertian Kredit

Pengertian kredit itu sendiri mempunyai dimensi yang beraneka ragam dimulai darikata ” kredit ” berasal dari bahasa yunani yaitu Credere yang berarti kepercayaan.

Pengertian kredit menurut Suhardjono (2003:11) :

“Kredit adalah penyediaan uang atau tagihan-tagihan yang dapat disamakan dengan itu berdasarkan persetujuan pinjam meminjam antara bank dengan pihak dalam hal, pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang ditetapkan”.

Kredit menurut Hasibuan (2001:87), “Kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati”.

Undang – Undang Perbankan Republik Indonesia No. 10 Tahun 1998, yang dimaksud dengan kredit adalah ” Penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam untuk

lebih melunasi hutangnya setelah jangka waktu tertentu dengan pemberi bunga ”.

pembayaran pengembalian secara mengangsur setelah jangka waktu tertentu dengan jumlah imbalan (bunga) yang telah ditetapkan.

2.1.2 Tujuan Dan Fungsi Kredit

Pemberian fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian kredit tidak terlepas dari misi bank tersebut. Adapun tujuan pemberian kredit adalah mencari keuntungan, membantu usaha nasabah, dan membantu pemerintah.

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut:

1. Kredit dapat meningkatkan dayaguna dari modal/uang. 2. Kredit dapat meningkatkan dayaguna dari suatu barang. 3. Kredit dapat meningkatkan peredaran dan lalu lintas uang.

4. Kredit dapat meningkatkan kegairahan masyarakat dalam berusaha. 5. Kredit merupakan alat stabilisasi ekonomi.

6. Kredit merupakan jembatan untuk peningkatan pendapatan nasional. 7. Kredit sebagai alat hubungan ekonomi internasional.

2.1.3 Prinsip – Prinsip Pemberian Kredit

Sebelum suatu fasilitas kredit diberikan maka bank harus merasa yakin bahwa kredit yang diberikan benar–benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit disalurkan.

9

penilaian setiap bank. Biasanya kriteria penilaian yang umum dan harus dilakukan oleh bank untuk mendapatkan nasabah yang benar–benar layak untuk diberikan, dilakukan dengan analisis 5C dan 7P. (Kasmir 2003:117)

1. Character (Watak)

Yaitu keyakinan bahwa sifat atau watak dari orang-orang yang akan menerima kredit benar-benar dapat dipercaya.

2. Capacity

Kemampuan calon debitur dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami ketentuan-ketentuan pemerintah. sehingga dengan demikian diharapkan calon dibitur dapat membayar sesuai dengan jadwal yang telah ditetapkan.

3. Capital (Modal)

Dilihat dari penggunaan modal apakah efektif, dilihat dari laporan keuangan dan dilihat dari sumber mana saja modal yang ada sekarang.

4. Colleteral (Jaminan)

Jaminan yang diberikan calon debitur baik yang bersifat fisik maupun non fisik. Apabila pihak Debitur tidak dapat membayar kreditnya maka jaminan ini dapat dijual oleh pihak Bank.

5. Condition of economi

Selanjutnya penilaian suatu kredit dapat pula dilakukan dengan analisis 7P kredit dengan unsur penilaian sbb:

1. Personality

Yaitu melihat nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari atau masa lalunya.

2. Party

Yaitu mengklasifikasikan nasabah kedalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya

3. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah.

4. Prospect

menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak. 5. Payment

Merupakan ukuran bagaimana cara nasabah dalam mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. 7. Protection

11

2.1.4 Gejala Kredit Bermasalah

Menurut Mahmoedin (2001:28) “ munculnya kredit bermasalah sering

dimulai dengan berbagai indikasi dan gejala sekedar memberikan indikator bagi kita. Karena itu kredit bermasalah dapat diibaratkan sebagai suatu penyakit yang perlu diwaspadai oleh dunia perbankan.

Ada beberapa sumber untuk melihat adanya gejala atau indikasi kredit bermasalah yaitu :

a. Perilaku rekening

- Saldo rekening sering mengalami overdraft

Bila terjadi suatu overdraf adalah sautu hal yang dapat ditolerir dalam bisnis namun jika sering terjadi perlu diwaspadai sebagai kemungkinan menurunnya kemampuan keuangan nasabah.

- Saldo rata – rata minimum

Gejala ini merupakan indikasi menurunnya kemampuan keuangan nasabah.

- Terjadi penurunan saldo secara melonjak

- Pembayaran angsuran ataupun bunga tersendat – sendat b. Perilaku laporan keuangan

- Likuiditas menurun

- Perputaran piutang menurun

c. Perilaku bisnis

- Hubungan dengan pengecer menurun - Hubungan dengan pelanggan memburuk - Harga jual terlampau rendah

- Kehilangan pemasok utama

- Hubungan dengan bank semakin renggang d. Perilaku situasi ekonomi

- Peraturan pemerintah - Resesi

- Bencana alam

2.1.5 Kredit bermasalah

Menurut kasmir (2000:155) “kredit bermasalah atau kredit macet adalah kredit yang didalamnya terdapat hambatan yang disebabkan oleh 2 unsur yakni dari pihak perbankan dalam menganalisis maupun dari pihak nasabah yang dengan sengaja atau tidak sengaja dalam kewajibannya tidak melakukan pembayaran.

Pengertian kredit macet menurut Moh.Tjoekam (2000:264) “kredit bermasalah timbul tidak secara tiba-tiba atau mendadak, tetapi secara perlahan didahului oleh tanda-tanda penyimpangan yaitu mutunya kualitas beberapa variable dan aspek penentu mutu kredit.

Kredit bermasalah Menurut Dahlan Siamat (2001 : 174) adalah “ kredit yang memiliki kualitas dalam perhatian khusus (DPK), kurang lancar (KL), diragukan (D), macet (M).

13

mengenai pembayaran bunga, pengambilan pokok pinjman, pengikatan dan peningkatan agunan dan sebagainya Mahmoeddin (2002 : 3).

Menurut Mahmoeddin (2002 : 5) berbagai bentuk yang dapat dicatat sebagai potensi kredit bermasalah adalah sebagai berikut :

1. Tidak memenuhi pembayaran bunga.

2. Tidak memenuhi pengembalian pokok pinjaman. 3. Tidak mampu meningkatkan margin deposit.

4. Tidak mampu melakukan pengikatan barang jaminan. 5. Tidak mampu meningkatkan barang agunannya. 6. Tidak memberikan laporan yang dijanjikan.

Untuk menentukan berkualitas atau tidaknya suatu kredit perlu diberikan ukuran-ukuran tertentu. Bank Indonesia menggolongkan kualitas kredit menurut ketentuan sebagai berikut.

1. Lancar

Suatu kredit dikatakan lancar apabila :

a. Pembayaran angsuran pokok atau bunga tepat waktu b. Memiliki mutasi rekening aktif

c. Bagian dari kredit yang dijamin dengan agunan tunai. 2. Dalam perhatian khusus

Dikatakan dalam perhatian khusus apabila memenuhi kriteria antara lain : a. Terdapat tunggakan pembayaran angsuran pokok dan bunga yang belum

melampaui 90 hari.

c. Mutasi rekening relatif aktif d. Didukung dengan pinjaman baru. 3. Kurang Lancar

Dikatakan kurang lancar apabila memenuhi kriteria antara lain :

a. Terdapat tunggakan pembayaran angsuran pokok dan bunga yang telah melampaui 90 hari.

b. Terdapat indikasi masalah keuangan yang dihadapi oleh debitur. c. Dokumen pinjaman yang lemah.

d. Frekuensi Mutasi rekening relative rendah. 4. Diragukan

Dikatakan diragukan apabila memenuhi kriteria antara lain :

a. Terdapat tunggakan pembayaran angsuran pokok dan bunga yang telah melampaui 180 hari.

b. Terjadi kapitalisasi bunga.

c. Dokumen hukum yang lemah, baik untuk perjanjian kredit maupun pengikatan jaminan.

5. Macet

Dikatakan macet apabila memenuhi kriteria antara lain :

a. Terdapat tunggakan pembayaran angsuran pokok dan bunga yang telah melampaui 270 hari.

b. Kerugian operasional ditutup dengan pinjaman baru.

15

Kredit macet dapat terjadi karena sulit diperkirakannya dan adanya ketidakpastian masa yang akan datang. Menurut Suwarman (2004 : 12) sebab-sebab terjadinya kredit bermasalah adalah sebagai berikut :

1. Faktor Internal (Bank)

a. Tidak tepatnya kebijaksanaan pemberian kredit oleh bank yang bersangkutan.

b. Kurang atau tidak profesionalnya para pengelola kredit.

c. Terjadinya kolusi atau persekongkolan atau kecurangan antara pengelola kredit dengan pihak nasabah kredit.

d. Manajemen kredit tidak dilaksanakan dengan baik. 2. Faktor Eksternal (Pemerintah)

a. Kebijakan pemerintah tidak tepat.

b. Kondisi perekonomian dalam dan luar negri tidak baik. c. Kondisi politik dalam dan luar negri tidak baik.

d. Terjadinya bencana alam.

e. Adanya persaingan yang tajam antara perbankan atau lembaga keuangan lain.

f. Adanya campur tangan pemilik bank yang berlebihan dalam aktivitas pemberian kredit

3. Debitur

a. Adanya ketidakjujuran nasabah dalam memberikan informasi dan dokumen-dokumen yang berkaitan dengan usahanya sehingga merugikan pihak bank.

b. Adanya persaingan debitur untuk tidak membayar kredit.

c. Adanya faktor eksternal yang berpengaruh, sehingga nasabah tidak sanggup membayar kewajiban pada bank, seperti dikarenakan bencana alam yang berimbas pada usaha debitur.

Jika tidak ditangani secara baik , maka kredit bermasalah merupakan sumber kerugian yang sangat berpotensi bagi bank. Akibatnya kredit bermasalah menimbulkan biaya yang menjadi beban dan kerugian bagi bank. Dalam menjalankan fungsinya sebagai penyalur dana kepada masyarakat , maka bank sebagai lembaga perkreditan, harus melakukan analisis melalui prinsip 5C, guna meminimal risiko bermasalahnya atau tidak kembalinya kredit. Mahmoeddin (2002 : 51) menyatakan banyak faktor yang menyebabkan kredit tersebut menjadi bermasalah yaitu :

1. Faktor Internal Perbankan

a. Kelemahan dalam analisis kredit b. Kelemahan dalam dokumen kredit. c. Kelemahan dalam supervisi kredit. d. Kecerobohan petugas kredit. e. Kecurangan petugas bank. 2. Faktor Eksternal Nasabah

17

b. Kelemahan kemampuan nasabah. c. Musibah yang dialami nasabah. d. Kecerobohan nasabah.

e. Kelemahan manajemen nasabah. 3. Faktor Eksternal

a. Situasi ekonomi yang negatife.

b. Situasi politik dalam negri yang merugikan. c. Politik negara lain yang merugikan.

d. Situasi alam merugikan.

e. Peraturan pemerintah yang merugikan. 4. Faktor Kegagalan Bisnis

a. Aspek hubungan. b. Aspek yuridis. c. Aspek manajemen. d. Aspek pemasaran. e. Aspek teknis produksi. f. Aspek keuangan. g. Aspek social ekonomi. 5. Ketidakmampuan Manajemen

2.2 Kerangka Pemikiran

Dengan semakin berkembangnya suatu kegiatan usaha dari suatu perbankan, maka dirasakan perlu adanya sumber-sumber untuk penyediaan dana guna membiayai kegiatan usaha yang semakin berkembang. Sarana atau alat yang membantu menyediakan dana tersebut adalah pihak perbankan dalam bentuk memberikan kredit. Pengertian bank sendiri dinyatakan dalam undang-undang perbankan No. 7 tahun 1992 sebagai berikut : “bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatkan tarif hidup orang banyak”.

Menurut Kasmir (2002 : 11) menyatakan “ bank secara sederhana dapat di artikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

Menurut kasmir (2000:155) “kredit bermasalah atau kredit macet adalah kredit yang didalamnya terdapat hambatan yang disebabkan oleh 2 unsur yakni dari pihak perbankan dalam menganalisis maupun dari pihak nasabah yang dengan sengaja atau tidak sengaja dalam kewajibannya tidak melakukan pembayaran

Undang – Undang Perbankan Republik Indonesia No. 10 Tahun 1998, yang dimaksud dengan kredit adalah ” Penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam untuk lebih melunasi hutangnya setelah jangka waktu tertentu dengan pemberi bunga ”

19

menjadi penyebab utama dalam menghadapi masalah dalam pemberian kredit. Oleh karena itu tidak berlebihan apabila dikatakan bahwa stabilitas usaha bank dipengaruhi oleh keberhasilan mereka dalam mengelola kredit. Usaha bank yang berhasil mengelola kreditnya dengan baik akan berkembang, sedangkan usaha bank yang selalu dihadapi oleh kredit bermasalah akan mengalami kemunduran cepat atau lambat.

Maka bank harus menganalisis kredit terlebih dahulu sebelum kredit diberikan, analisis kredit merupakan peralatan yang sangat penting untuk pengambilan keputusan yang tepat apakah kredit diberikan atau tidak. Semakin baik analisa kredit maka semakin berkurang resiko kredit bermasalah atau kredit macet.

Suwarman (2004 : 12) menyebutkan sebab-sebab kredit bermasalah yaitu sebagai berikut :

a. Faktor Internal

1.Tidak tepatnya kebijaksanaan pemberian kredit oleh bank yang bersangkutan. 2. Kurang atau tidak profesionalnya para pengelola kredit.

3.Terjadinya kolusi/ persekongkolan/ kecurangan antara pengelola kredit dengan pihak-pihak nasabah kredit.

4. Manajemen kredit tidak dilaksanakan dengan baik. b. Faktor Eksternal

1. Kebijakan pemerintah tidak tepat.

3. Kondisi politik Dalam dan Luar Negri tidak baik. 4. Terjadinya bencana alam.

5. Adanya persaingan yang tajam antara perbankan atau lembaga lain. 6. Adanya persaingan yang tajam diantara usaha peminjam yang sejenis.

7. Adanya campur tangan pemillik bank yang berlebihan dalam aktivitas pemberian kredit.

c. Debitur

Penanganan terhadap kredit bermasalah menurut Kasmir (2003:116) dilakukan dengan cara antara lain :

1. Rescheduling

a. Memperpanjang jangka waktu kredit

Dalam hal ini si debitur diberikan keringanan dalam masalah jangka waktu kredit pembayaran kredit, misalnya perpanjangan jangka waktu kredit dari 6 bulan menjadi 1 tahun sehingga si debitur mempunyai waktu yang lebih lama utuk mengembalikannya.

b. Memperpanjang jangka waktu angsuran

Memperpanjang angsuran hampir sama dengan jangka waktu kredit. Dalam hal ini jangka waktu angsuran kreditnya diperpanjang pembayaranya pun misalnya dari 36 kali menjadi 48 kali dan hal itu tentu saja jumlah angsurannya pun menjadi mengecil seiring dengan penambahan jumlah angsuran.

2. Reconditioning

21

a. Kapitalisasi bunga yaitu bunga dijadikan utang pokok. b. Penundaan pembayaran bunga samoai waktu tertentu

Dalam hal ini penundaan pembayaran bunga sampai waktu tertentu, maksudnya hanya bunga yang dapat ditunda pembayarannya, sedangkan pokok pinjamannya tetap harus dibayar seperti biasa.

c. Penurunan suku bunga

Penurunan suku bunga dimaksudkan agar lebih meringgankan beban nasabah.

Sebagai contoh jika bunga per tahun sebelumnya dibebankan 20 % per tahun diturunkan menjadi 18% per tahun. Hal ini tergantung dari pertimbangan bank

yang bersangkutan. Penurunan suku bunga akan mempengaruhi jumlah angsuran yang semakin mengecil, sehingga diharapkan dapat membantu meringankan nasabah.

d. Pembebasan bunga

Dalam pembebasan suku bunga diberikan kepada nasabah dengan pertimbangan nasabah tidak mampu lagi membayar kredit tersebut. Akan tetapi nasabah tetap mempunyai kewajiban untuk membayar pokok pinjamannya sampai lunas.

3. Restructuring

a. Dengan menambah jumlah kredit.

4. Kombinasi .

Merupakan kombinasi dari ketiga jenis di atas. 5. Penyitaan jaminan

Merupakan jalan terakhir apabila nasabah sudah benar-benar tidak punya etiket, baik ataupun sudah tidak mampu lagi untuk membayar semua utang- utangnya.

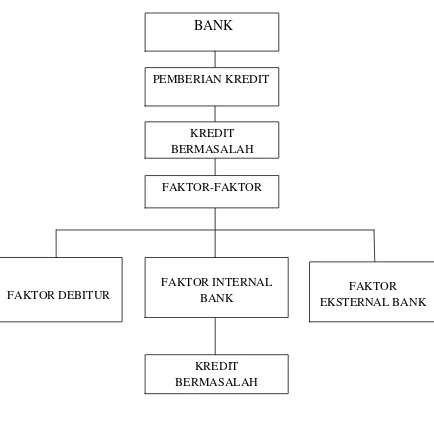

Gambar 2.1

Skema Kerangka Pemikiran

BANK

KREDIT BERMASALAH PEMBERIAN KREDIT

FAKTOR-FAKTOR KREDIT BERMASALAH

FAKTOR DEBITUR FAKTOR

EKSTERNAL BANK FAKTOR INTERNAL

1 BAB 1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Bank merupakan lembaga keuangan yang bekerja berdasarkan kepercayaan, dalam kegiatan operasionalnya bank menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk kredit. Undang-undang Republik Indonesia No. 10 tahun 1998 pasal 1 ayat 11 tentang perbankan pengertian kredit dirumuskan bahwa ’’penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu berdasarkan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Setiap bank pasti menghadapi masalah kredit macet. Bank tanpa kredit bermasalah merupakan hal yang aneh, (kecuali bank-bank yang baru tentunya).Membicarakan kredit macet, sesungguhnya membicarakan risiko yang terkandung dalam setiap pemberian kredit, dengan demikian bank tidak mungkin terhindar dari kredit bermasalah.

Suatu lembaga keuangan atau bank akan memberikan kredit kepada peminjam. Jika betul-betul yakin bahwa sipenerima kredit akan mengembalikan pinjaman yang diterimanya sesuai dengan jangka waktu dan syarat yang telah disetujui oleh kedua pihak.

diberikan tidak sesuai dengan waktu yang telah diberikan atau kredit yang diberikan pembayarannya menunggak .

Dalam memberikan kredit bank harus memperhatikan asas-asas pemberian kredit. Pihak bank harus melakukan penelitian terlebih dahulu pada calon debitur, seperti mengetahui watak (character), kemampuan (capacity) modal (capital), anggunan (collateral) dan kondisi ekonomi debitur (condition of economy).

Hal ini untuk menghindari kemungkinan-kemungkinan yang tidak diharapkan. Penyebab terjadinya kredit bermasalah pada PT BPR KS yaitu karena adanya nasabah yang menunggak pembayaran kredit, penunggakan tersebut akan berakibat terhadap aspek keuangan bank, padahal bank selalu memeberikan keringanan seperti memperpanjang jangka waktu kredit.

Tabel 1.1

Kredit yang diberikan dan ( Non Perfoming Loan ) kredit bermasalah PT Bank Perkreditan Rakyat Karyajatnika Sadaya Cabang Dago

Bandung ( Dalam Ribuan ) Tahun Total Kredit yang

diberikan

Kredit bermasalah

2007 141,563,287 2,265,012

2008 150,473,288 5,417,038

2009 148,824,513 4,613,560

2010 156,124,356 3,590,859

Sumber : Laporan Aktiva Produktif PT BPR Karyajatnika Sadaya, diolah kembali.

Dari tabel diatas dapat diketahui dalam kegiatan pemberian kredit tidak berjalan lancar karena adanya kredit bermasalah, setiap tahun bank BPR KS mengalami kredit bermasalah yang paling signifikan terjadi pada tahun 2008 kredit bermasalah mengalami kenaikan yaitu ± Rp.5 milyar karena diakibatkan adanya krisis keuangan secara global pada tahun tersebut yang berimbas kepada penurunan kemampuan nasabah debitur dalam membayar hutangnya.

Untuk itu bank BPR KS perlu membuat kebijakan untuk menangani kredit bermasalah untuk menghindari kerugian yang besar yang akan mengakibatakan bank menjadi bangkrut.

bermasalah pada Bank Perkreditan Rakyat sehingga penulis membuat tugas akhir dengan judul ”ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TERJADINYA KREDIT BERMASALAH PADA PT BPR

KARYAJATNIKA SADAYA CABANG DAGO BANDUNG (STUDI KASUS PADA KREDIT KENDARAAN BERMOTOR)”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan uraian dari fenomena dalam latar belakang kegiatan pemberian kredit tidak berjalan lancar karena adanya kredit bermasalah, setiap tahun bank BPR KS mengalami kredit bermasalah yang paling signifikan terjadi pada tahun 2008 kredit bermasalah mengalami kenaikan yaitu ± Rp.5 milyar karena diakibatkan adanya krisis keuangan secara global pada tahun tersebut yang berimbas kepada penurunan kemampuan nasabah debitur dalam membayar hutangnya.

1.2.2 Rumusan Masalah

Berdasarkan identifikasi yang telah diuraikan di atas, maka dirumuskan masalah sebagai berikut:

1. Bagaimana perkembangan kredit bermasalah ( non perfoming loan ) yang terjadi pada PT BPR KS Cabang Dago Bandung.

2. Apa saja Faktor – faktor yang menyebabkan kredit bermasalah pada PT BPR KS Cabang Dago Bandung.

3. Bagaimana prosedur penyelesaian kredit bermasalah pada PT BPR KS Cabang Dago Bandung.

1.3 Maksud dan Tujuan

Setiap penelitian pada umumnya mempunyai maksud dan tujuan hendak dicapai. Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui perkembangan kredit bermasalah ( non perfoming loan ) yang terjadi pada PT BPR KS Cabang Dago Bandung.

2. Untuk mengetahui faktor – faktor yang menyebabkan kredit bermasalah pada PT BPR KS Cabang Dago Bandung.

3. Untuk mengetahui prosedur penyelesaian kredit bermasalah pada PT BPR KS Cabang Dago Bandung.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Dapat dijadikan sebagai bahan pertimbangan dalam menentukan kebijakan-kebijakan yang dilakukan khususnya dalam masalah pemberian kredit kepada nasabah BPR KS.

1.4.2 . Kegunaan Akademis

Dapat menambah referensi sehingga dapat memberikan informasi dan menambah pengetahuan tentang teori yang ada dalam ilmu pengetahuan dengan kenyataan yang ada dilapangan.

1.5 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT BPR KS Cabang Dago Bandung yang

berlokasi di jl. Ir. H. Djuanda no.65-67 Bandung. Penelitian ini dilakukan selama 5 bulan dari Februari 2011 s/d Juni 2011.

Tabel 1.2

Jadwal Penelitian

No. Kegiatan

Februari Maret April Mei Juni

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Survei ke perusahaan

2 Pengambilan Data

3 Pengolahan Data

4 Bimbingan

v

KATA PENGANTAR

Dengan mengucapkan segala puji dan rasa syukur kepada Allah SWT yang telah memberikan segala nikmat dan karuniaNya. Sehingga atas izinNya penulis dapat menyelesaikan penyusunan tugas akhir yang mengambil judul

“ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

TERJADINYA KREDIT BERMASALAH PADA PT BPR

KARYAJATNIKA SADAYA CABANG DAGO BANDUNG (STUDI KASUS PADA KREDIT KENDARAAN BERMOTOR)”.

Dalam penyusunan laporan ini pembahasan yang di sajikan merupakan hasil uasaha yang maksimal dari penulis. Namun penulis menyadari sepenuhnya laporan ini masih banyak kekurangan. Oleh karena itu, kritik dan saran yang sifatnya membangun yang dapat memberikan manfaat dan kemajuan bagi peningkatan penulis dalam penulisan laporan ini dimasa yang akan datang.

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberikan semangat, dorongan dan pengarahan kepada penulis. Pada kesempatan kali ini penulis ingin mengucapakan banyak terima kasih kepada : 1. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M. Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

vi

dan dosen pembimbing yang dengan sabar membimbing dan memberi masukan dan saran kepada penulis dalam menyelesaikan laporan ini.

4. Ibu Windi Novianti, SE.,M. Si., selaku dosen wali KP-1.

5. Seluruh Staf yang ada di Universitas Komputer Indonesia Bandung.

6. Bapak R. Adrian Rizkita selaku pembimbing penelitian yang telah membimbing dan memberi arahan kepada penulis dalam menyelesaikan laporan penelitian.

7. Seluruh Staf dan karyawan PT. BPR KS cabang dago bandung.

8. Ibunda dan Ayah tersayang, yang memberikan dukungan baik dalam bentuk moril, materil serta do’a yang tiada henti – hentinya.

9. Buat Adiku tersayang yang banyak memberi dukungan.

10.Buat Rian yang selalu memotivasi dan memberi masukan pada penulis.

11.Temen - temen ku Tia,Lely,cha2,puspa,elmi,sri serta temen- temen KP_1 angkatan 2008 yang telah memberikan dorongan semangat kepada penulis dimanapun berada yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT melimpahkan berkah dan karunia – Nya atas segala perhatian dan bantuan yang di berikan.

Bandung, Juli 2011

iv ABSTRAK

HERNI SITI JUBAEDAH 21508008, ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI TERJADINYA KREDIT BERMASALAH PADA PT. BPR KARYAJATNIKA SADAYA CABANG DAGO BANDUNG

(STUDI KASUS PADA KLENDARAAN BERMOTOR).DIBAWAH

BIMBINGAN IBU LINNA ISMAWATI. SE., M.SI

Maksud dan tujuan penelitian ini adalah untuk mengetahui perkembangan kredit bermasalah ( Non Perfoming Loan ) yang terjadi pada PT BPR KS Cabang Dago Bandung, faktor – faktor yang menyebabkan kredit bermasalah serta prosedur penyelesaian kredit bermasalah.

Objek peneliti yang penulis teliti dalam tugas akhir ini yaitu Analisis Faktor – Faktor Yang Mempengaruhi Terjadinya Kredit Bermasalah Pada PT. BPR Karyajatnika Sadaya Cabang Dago Bandung dengan menggunakan metode analisis deskriptif kualitatif yaitu suatu pengumpulan data yang bertujuan menggambarkan , memaparkan suatu keadaan/suatu masalah, dimana data yang diambil dianalisis sebenarnya.

Hasil dari penelitian Analisis Faktor – Faktor Yang Mempengaruhi Terjadinya Kredit Bermasalah Pada PT. BPR Karyajatnika Sadaya Cabang Dago Bandung ini disebabkan adanya 3 faktor yaitu faktor dari sisi debitur yaitu tidak mampu membayar kewajibannya , faktor intern BPR KS yaitu ketidakmampuan staf / petugas dalam pengelolaan kredit , dan faktor eksternal BPR KS yaitu kebijakan pemerintah berupa peraturan perundangan kenaikan harga atau biaya yang berpengaruh terhadap debitur. Perkembangan NPL yang dialami BPR KS yaitu pada tahun 2008 mengalami kenaikan karena diakibatkan adanya krisis keuangan secara global pada tahun tersebut yang berimbas kepada penurunan kemampuan nasabah debitur dalam membayar hutangnya. Penanganan kredit bermasalah dapat dilakukan melalui kebijakan Rescheduling, Reconditioning dan Restructuring, adapun prosedur penanganan kredit bermasalah yang dilakukan oleh BPR KS yaitu melalui cara mengkonfirmasikan melalui telepon, pihak bank mengirimkan kolektor untuk menagih, pihak bank berhak menarik barang jaminan.

ANALISIS FAKTOR

–

FAKTOR YANG MEMPENGARUHI

TERJADINYA KREDIT BERMASALAH

PADA PT BPR KARYAJATNIKA SADAYA CABANG DAGO

BANDUNG

( STUDI KASUS PADA KREDIT KENDARAAN BERMOTOR )

Analysis Of Factors The Influence Of Non Performing Loan At

PT BPR Karyajatnika Sadaya Branch Dago Bandung.

(Case Studies On Credit Motor Vehicle

)

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi

Program Studi Keuangan dan Perbankan

Oleh :

HERNI SITI JUBAEDAH 21508008