FAKTOR-FAKTOR YANG MEMENGARUHI PENGEMBALIAN

KREDIT BERMASALAH OLEH NASABAH DI SEKTOR

PERDAGANGAN AGRIBISNIS

(KASUS PADA BPR RAMA GANDA BOGOR)

SKRIPSI

DICKY TRIWIBOWO

A 14105530

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

2009

RINGKASAN

DICKY TRIWIBOWO. Faktor-Faktor Yang Memengaruhi Pengembalian Kredit Bermasalah Oleh Nasabah Di Sektor Perdagangan Agribisnis (Kasus Pada BPR Rama Ganda Bogor). (Dibawah Bimbingan MUHAMMAD FIRDAUS).

.

Berdasarkan undang-undang, struktur perbankan di Indonesia terdiri atas Bank Umum dan Bank Perkreditan Rakyat (BPR). Perbedaan utama Bank Umum dan BPR adalah dalam hal kegiatan operasionalnya. BPR tidak dapat menciptakan uang giral, dan memiliki jangkauan dan kegiatan operasional yang terbatas.

Lembaga keuangan berupa Bank Perkreditan Rakyat (BPR) merupakan jenis bank yang ditujukan untuk melayani kebutuhan permodalan usaha kecil, sehingga lembaga keuangan ini diharapkan mampu memenuhi kebutuhan permodalan bagi Usaha Mikro Kecil dan Menengah (UMKM) yang sulit mengakses modal pada Bank Umum serta lembaga ini juga diharapkan menyalurkan dana masyarakat untuk keperluan pembangunan daerah yang sebagian besar terdiri dari masyarakat golongan ekonomi lemah.

Salah satu lembaga keuangan yang dapat memenuhi permintaan kredit bagi UMKM adalah Bank Perkreditan Rakyat (BPR) karena kemudahan-kemudahan yang diberikan dalam proses pemberian kredit, seperti kemudahan-kemudahan dalam proses kelengkapan administrasi pengajuan kredit, sehingga birokrasinya tidak berbelit.

Salah satu BPR yang memfokuskan usaha pembiayaan di sektor usaha mikro kecil dan menengah, khususnya agribisnis adalah BPR Rama Ganda yang beralamat Jln Raya Gunung Batu No 53, Kota Bogor Barat. Produk dari BPR ini terdiri dari empat sektor yaitu: sektor perdagangan, sektor industri, sektor jasa, dan sektor konsumtif. Dalam penelitian ini yang akan dibahas adalah nasabah pada sektor perdagangan khususnya perdagangan agribisnis.

Saat ini BPR Rama Ganda juga memiliki beberapa kendala, salah satu kendala yang terjadi adalah besarnya jumlah tunggakan nasabah yaitu pada tahun 2007 dari 461 nasabah yang bergerak di sektor perdagangan agribisnis terdapat 81 orang yang mengalami kredit bermasalah, diantaranya terdapat 13 orang yang mengalami kredit macet atau sudah tidak dapat membayar angsuran sehingga agunannya diambil alih oleh pihak BPR . Akibat adanya nasabah yang tidak dapat membayar hutangnya maka menjadikan perjalanan kredit terhenti atau kredit macet, keadaan seperti itu disebut wanprestasi.

Hal ini bukan barang baru di dunia bisnis perbankan, namun apabila tidak ditangani secara profesional, kredit tersebut (terutama yang berjumlah besar) akan membawa dampak yang merugikan, terutama bagi pihak BPR tersebut. Kesehatan BPR Rama Ganda di mata bank sentral juga akan terlihat kinerjanya tidak baik.

. Penelitian ini bertujuan untuk: (1) Mengidentifikasi krakteristik nasabah kredit BPR Rama Ganda pada sektor perdagangan agribisnis yang mengalami kredit bermasalah, (2) Menganalisis faktor-faktor yang berpengaruh terhadap pengembalian kredit nasabah BPR Rama Ganda pada sektor perdagangan agribisnis yang mengalami kredit bermasalah.

Pemilihan lokasi penelitian di BPR Rama Ganda ditentukan secara sengaja (purposive). Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder Teknik pengambilan contoh dalam penelitian ini dilakukan secara sensus. Populasinya adalah seluruh nasabah BPR Rama Ganda yang bergerak dibidang UMKM perdagangan agribisnis dan dikategorikan sebagai penunggak bermasalah yaitu penunggak yang pembayaran kreditnya macet namun masih mampu membayar serta penunggak yang sudah tidak mampu membayar kredit sehingga agunan penunggak diambil alih oleh pihak BPR Rama Ganda. Total nasabah yang dijadikan sensus penelitian sebanyak 81 orang yaitu 68 orang yang termasuk dalam kategori penunggak yang masih mampu mengangsur dan 13 orang yang termasuk dalam kategori penunggak yang sudah tidak mampu mengangsur. Metode yang digunakan untuk mengolah dan menganalisis dilakukan secara kualitatif dan kuantitatif. Data kualitatif disajikan melalui metode deskriptif dengan menggunakan tabulasi untuk mendukung data kuantitatif. Sedangkan data kuantitatif disajikan dalam bentuk analisis regresi logistik yang diolah menggunakan software Minitab 14.

Berdasarkan hasil pembahasan yang telah dilakukan, maka dapat diperoleh kesimpulan sebagai berikut: (1) Karakteristik individu debitur BPR Rama Ganda pada sektor perdagangan agribisnis yang mengalami kredit bermasalah sebagian besar berada pada usia 31 tahun sampai 40 tahun, berpendidikan SLTA, memiliki jumlah tanggungan keluarga sebanyak 0-2 orang, memiliki jarak rumah 11 km - 15 km, dan nasabah yang sebelumnya tidak pernah meminjam atau tidak punya pengalaman pengambilan kredit sebelumnya. Karakteristik usaha debitur kredit pada sektor agribisnis yang mengalami kredit bermasalah adalah sebagian besar memiliki pengalaman usaha antara 3 tahun, memiliki omzet perbulan Rp 1.000.000 sampai Rp 6.000.000, memiliki besar agunan Rp 1.000.000 sampai Rp 10.000.000, dan menyatakan keberatan dengan beban bunga, dan. (2) Faktor-faktor yang berpengaruh nyata terhadap pengembalian kredit pada sektor perdagangan agribisnis yang mengalami kredit bermasalah adalah jumlah tanggungan keluarga, pengalaman pengambilan kredi, omzet usaha, dan beban bunga.

Saran yang dapat diberikan kepada pihak BPR Rama Ganda adalah sebagai berikut: (1) Menambahkan kriteria penilaian pada formulir aplikasi awal calon debitur yang dapat dilakukan pada awal survey seperti membuat persyaratan komitmen kemampuan dan kemauan calon debitur untuk mengangsur kredit tepat waktu sesuai perjanjian. (2) Memberikan program khusus kepada debitur yang lancar dalam pengembalian kredit agar mendapatkan tambahan dana lagi dengan memperpanjang masa tenor kreditnya (Top Up) serta menawarkan kembali pinjaman kepada pihak debitur yang sudah lunas, karena mereka sudah mengetahui aturan main dalam peminjaman dan pembayaran kredit. (3) Memperhatikan kelancaran usaha sebelum memberikan kredit, menjalin komunikasi yang baik dengan nasabah, serta melakukan pengambilan angsuran kredit melalui petugas dari BPR Rama Ganda jika pihak debitur meminta hal tersebut. Serta pihak BPR perlu membantu nasabah dalam memecahkan permasalahan yang dihadapi nasabah. (4) Memberikan suku bunga yang ideal bagi debitur, memberikan informasi yang sejelas-jelasnya tentang suku bunga yang berlaku dan menanyakan tentang kesediaan debitur membayar angsuran dengan beban bunga yang berlaku.

FAKTOR-FAKTOR YANG MEMENGARUHI PENGEMBALIAN

KREDIT BERMASALAH OLEH NASABAH DI SEKTOR

PERDAGANGAN AGRIBISNIS

(KASUS PADA BPR RAMA GANDA BOGOR)

DICKY TRIWIBOWO A 14105530

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Agribisnis pada

Program Sarjana Ekstensi

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

2009

Judul Skripsi : Faktor-Faktor Yang Memengaruhi Pengembalian Kredit Bermasalah Oleh Nasabah Di Sektor Perdagangan Agribisnis (Kasus Pada BPR Rama Ganda Bogor).

Nama : Dicky Triwibowo NRP : A 14105530 Disetujui, Pembimbing Muhammad Firdaus, PhD NIP. 19730105 199702 1 001 Diketahui,

Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M.Agr NIP. 19571222 198203 1 002

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi berjudul “Faktor-Faktor Yang Memengaruhi Pengembalian Kredit Bermasalah Oleh Nasabah di Sektor Perdagangan Agribisnis (Kasus Pada BPR Rama Ganda Bogor)” belum pernah diajukan sebagai karya tulis ilmiah pada perguruan tinggi atau lembaga manapun untuk tujuan memperoleh gelar akademik tertentu. saya juga menyatakan bahwa skripsi ini benar-benar asli karya sendiri dan tidak mengandung bahan-bahan yang pernah ditulis atau diterbitkan oleh pihak lain kecuali sebagai rujukan yang dinyatakan dalam naskah.

Bogor, Oktober 2009

Dicky Triwibowo A 14105530

RIWAYAT HIDUP

Penulis merupakan putra ketiga dari pasangan Bapak Ir. H. Santoso Notoatmodjo dan Ibu Dieneke Santoso yang lahir pada tanggal 10 Maret 1985 di Bogor. Pada tahun 1996 penulis menamatkan pendidikan dasar di SD Negeri Polisi IV Bogor. Selanjutnya, penulis melanjutkan pendidikan ke SLTP Negeri 1 Bogor serta menamatkan pendidikan menengah keatas pada SMU Negeri 5 Bogor pada tahun 2002. Pada tahun yang sama, penulis juga diterima menjadi mahasiswa Institut Pertanian Bogor melalui Seleksi Rapot (USMI) IPB di Departemen Pertanian pada Program Diploma Manajemen Agribisnis angkatan 39. Penulis melanjutkan kegiatan perkuliahan ke Program Studi Ekstensi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor pada tahun 2006.

KATA PENGANTAR

Bismillahirrahmanirrahim. Segala puji bagi Allah SWT., Tuhan semesta alam yang melimpahkan berkat, rahmat, dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dalam waktu yang telah ditentukan.

Skripsi yang ditulis mengambil topik mengenai “ Faktor-faktor yang Memengaruhi Pengembalian Kredit Bermasalah Oleh Nasabah di Sektor Perdagangan Agribisnis (Kasus Pada BPR Rama Ganda Bogor)”. Penelitian ini bertujuan untuk (1) Mengidentifikasi karakteristik nasabah kredit BPR Rama Ganda pada sektor perdagangan agribisnis yang mengalami kredit bermasalah. (2) Menganalisis faktor-faktor yang berpengaruh terhadap pengembalian kredit nasabah BPR Rama Ganda pada sektor perdagangan agribisnis yang mengalami kredit bermasalah.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak yang memerlukan serta dapat memperkaya khasanah pembaca. Penelitian ini merupakan hasil maksimal yang dapat dikerjakan oleh penulis.

Bogor, Oktober 2009

Dicky Triwibowo

UCAPAN TERIMA KASIH

Alhamdulillahi rabbil’alamin, atas berkah, rahmat dan izin dari Allah SWT akhirnya penulisan skripsi ini dapat diselesaikan sesuai dengan waktu yang telah direncanakan. Penyelesaian penulisan skripsi ini tidak terlepas dari bantuan berbagai pihak. Penulis mengucapkan terimakasih sebesar-besarnya kepada:

1. Muhammad Firdaus, PhD, selaku dosen Pembimbing yang memberikan motivasi, bimbingan, saran dan bantuan dengan penuh kesabaran kepada penulis selama masa penelitian hingga tersusunnya skripsi ini.

2. Ir Netti Tinaprillia, MM, selaku dosen penguji yang telah memberikan masukan-masukan kepada penulis.

3. Tintin Sarianti, SP, MM, selaku dosen komdik yang telah memberikan masukan-masukan kepada penulis.

4. Linda Sri Rezeki, yang telah mengizinkan dan membantu penulis untuk melakukan penelitian di BPR Rama Ganda Bogor.

5. Teman-teman di PT. Adira Dinamika Multifinance, Tbk atas bantuan dan kerjasama yang telah diberikan.

6. Teman-teman di PT. Bank Danamon Indonesia, Tbk atas bantuan dan kerja sama yang telah diberikan.

7. Putu, Dafi, Wildan, Ivan, Ega, Endi, Fisha, Fresti, Ririn, Rita dan Edwin atas semangat, perjuangan, kenangan dan persahabatan yang telah diberikan selama masa kuliah di ekstensi MAB.

8. Mama dan Papa (Ir. H. Santoso Notoatmodjo dan Hj.Dieneke Santoso), serta keluarga tercinta Sandi Prasetyo, ST, MSi, Willy Dwioktavia, Mba Susan, dan Tama sebagai sumber kasih sayang, dukungan moril dan spiritual serta penghidupan bagi penulis. Terimakasih kepada Tante Yelly, Abi dan Om Arifin untuk dukungan dan doa yang telah diberikan.

9. Tidak lupa penulis mengucapkan terimakasih sebesar-besarnya kepada Aya Yuriestia Arifin, S.Si. yang selalu ada bagi penulis dalam suka maupun duka, sebagai pemberi dukungan dan motivasi dan selalu hadir untuk memberikan warna bagi kehidupan penulis.

Terimakasih kepada setiap orang, setiap pembelajaran, pengalaman, kegagalan, keberhasilan, tawa, air mata, saat-saat sulit dan menyenangkan selama empat tahun terakhir kehidupan penulis di kampus dan di tempat kerja. Tidak ada kata yang cukup untuk menggambarkan rasa syukur penulis hingga mampu berada di tempat ini, saat ini.

Bogor, Oktober 2009

DAFTAR ISI

Halaman

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

I. PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 3 1.3 Tujuan Penelitian ... 5 1.4 Manfaat Penelitian ... 5 1.5 Batasan Penelitian ... 6

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 7

2.1 Tinjauan Teoritis ………. ... 7

2.1.1 Penawaran dan Permintaan Kredit ... 7

2.1.2 Teori Keseimbangan Kredit ... 8

2.2 Pengertian Bank dan BPR ... 11

2.3 Jenis-jenis Bank ... ... 11

2.4 Pengertian Kredit ... ... 13

2.4.1 Tujuan dan Fungsi Kredit ... 14

2.4.2 Prinsip-Prinsip Pemberian Kredit ... 15

2.4.3 Prosedur dalam Pemberian Kredit ... 16

2.4.4 Prosedur Penagihan Kredit ... 19

2.5 Tinjauan Penelitian Terdahulu ... 20

2.6 Kerangka Pemikiran Operasional ... 22

2.7 Hipotesis Penelian………... ... 26

III. METODE PENELITIAN ... 27

3.1 Lokasi dan Waktu Penelitian ... 27

3.2 Jenis dan Teknik Pengumpulan Data ... 27

3.3 Metode Pengolahan dan Analisis Data ... 28

3.3.1 Analisis Deskriptif ………. 28

3.3.2 Regresi Logistik ... ... 28

3.4 Definisi Operasional... 30

IV. GAMBARAN UMUM PERUSAHAAN DAN KARAKTERISTIK RESPONDEN ... 31

4.1 Gambaran Umum BPR Rama Ganda ... 31

4.2 Struktur Organisasi BPR Rama Ganda Bogor ... 33

4.3 Karakteristik Responden... 34

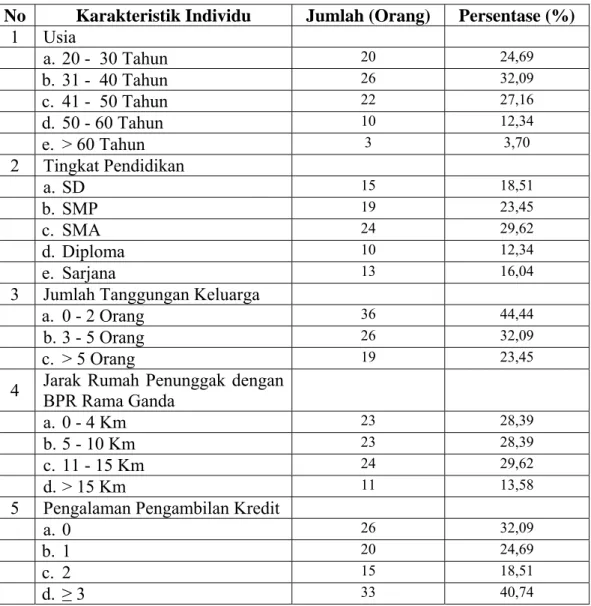

4.3.1 Karakteristik Individu Responden ... 34

V. HASIL DAN PEMBAHASAN ... ... 38

5.1 Penilaian Kelayakan Pinjaman Oleh Debitur Bermasalah BPR Rama Ganda ……… 38

5.1.1 Peluang Pengembalian Tunggakan Kredit pada BPR Rama Ganda Bogor Berdasarkan Karakteristik Individu Responden... .... 38

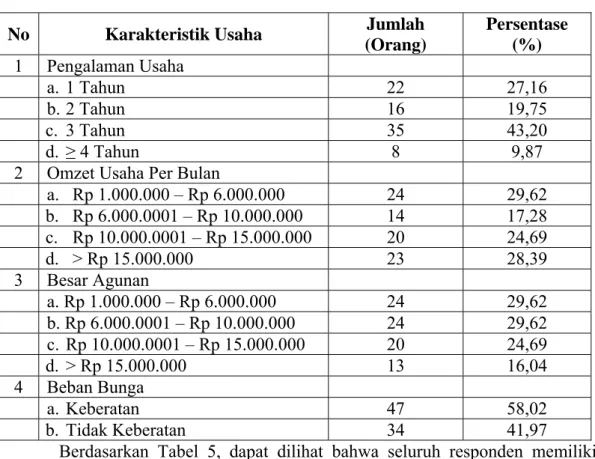

5.1.2 Peluang Pengembalian Tunggakan Kredit pada BPR Rama Ganda Berdasarkan Karakteristik Usaha Responden... . 41

5.2 Analisis Faktor-faktor yang Berpengaruh terhadap Pengembalian Tunggakan Kredit Bermasalah pada BPR Rama Ganda Bogor ... 44

5.3 Implikasi Manajerial ... ... 49

VI. KESIMPULAN DAN SARAN ... 51

6.1 Kesimpulan ... 51

6.2 Saran ... 51

DAFTAR PUSTAKA ... 53

DAFTAR TABEL

Nomor Halaman

1. Jumlah Unit Usaha dan Tenaga Kerja Usaha Kecil dan Menengah (UMKM) serta Usaha Besar (UB) ... 2

2. Jumlah Nasabah BPR Rama Ganda Berdasarkan

Sektor Perdagangan ... 4 3. Jumlah Nasabah BPR Rama Ganda yang Mengalami Kredit

Bermasalah Berdasarkan Sektor Perdagangan ... 5 4. Karakteristik Individu Penunggak Kredit BPR Rama Ganda

Bogor ………. 35 5. Karakteristik Usaha Penunggak Kredit BPR Rama Ganda

Bogor ………. 36 6. Pola Pengembalian Kredit Bermasalah Berdasarkan Usia... 38 7. Pola Pengembalian Kredit Bermasalah Berdasarkan Tingkat

Pendidikan... 39 8. Pola Pengembalian Kredit Bermasalah Berdasarkan Jumlah

Tanggungan Keluarga... 40 9. Pola Pengembalian Kredit Bermasalah Berdasarkan Jarak Rumah

Ke BPR Rama Ganda... 40 10. Pola Pengembalian Kredit Bermasalah Berdasarkan Pengalaman

Pengambilan Kredit... 41

11. Pola Pengembalian Kredit Bermasalah Berdasarkan Pengalaman Usaha... 42 12. Pola Pengembalian Kredit Bermasalah Berdasarkan Omzet

Usaha... 42 13. Pola Pengembalian Kredit Bermasalah

Berdasarkan BesarAgunan... 43 14. Pola Pengembalian Kredit Bermasalah

15. Hasil Pengolahan Regresi Logistik Mengenai Faktor-faktor Yang Berpengaruh Terhadap Pengembalian Tunggakan Kredit

DAFTAR GAMBAR

Nomor Halaman

1. Keseimbangan Kredit ... 8

2. Penurunan kredit Akibat Menurunnya Permintaan ... 9

3. Penurunan Kredit Akibat Menurunnya Penawaran ... 10

4. Diagram Alur Kerangka Pemikiran Operasional ... 25

DAFTAR LAMPIRAN

Nomor Halaman

1. Binary Logistic Regression ... 55 2. Brosur BPR Rama Ganda Bogor ... 57

I PENDAHULUAN

1.1 Latar Belakang

Berdasarkan Undang-Undang, struktur perbankan di Indonesia terdiri atas Bank Umum dan Bank Perkreditan Rakyat (BPR). Perbedaan utama Bank Umum dan BPR adalah dalam hal kegiatan operasionalnya. BPR tidak dapat menciptakan uang giral, dan memiliki jangkauan dan kegiatan operasional yang terbatas. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak. Perbankan Indonesia dalam menjalankan fungsinya berasaskan prinsip kehati-hatian.

Lembaga keuangan berupa Bank Perkreditan Rakyat (BPR) merupakan jenis bank yang ditujukan untuk melayani kebutuhan permodalan usaha kecil, sehingga lembaga keuangan ini diharapkan mampu memenuhi kebutuhan permodalan bagi Usaha Mikro Kecil dan Menengah (UMKM) yang sulit mengakses modal pada Bank Umum serta lembaga ini juga diharapkan menyalurkan dana masyarakat untuk keperluan pembangunan daerah yang sebagian besar terdiri dari masyarakat golongan ekonomi lemah.

Jumlah BPR yang beroperasi di Indonesia relatif pesat dibandingkan dengan bank umum, hal itu dikarenakan skala usaha yang relatif kecil dan mudahnya perizinan dalam mendirikan BPR. Pada tahun 2005 jumlah BPR mencapai 7.772. Pada tahun 2006 BPR yang masih beroperasi berkurang menjadi 7.764 BPR, hal itu dikarenakan adanya pencabutan izin usaha pada BPR konvensional (laporan Bank Indonesia, 2006).

Usaha Mikro Kecil dan Menengah (UMKM) merupakan salah satu penggerak pembangunan ekonomi bangsa dan salah satu cara untuk menanggulangi kemiskinan dan pengangguran. Bahkan selama krisis ekonomi berlangsung, UMKM ini tetap bertahan.

Tabel 1. Jumlah Unit Usaha dan Tenaga Kerja Usaha Kecil dan Menengah (UMKM) serta Usaha Besar (UB)

Sumber: 2007.html (diakses pada tanggal 02-09-2009)

Di Indonesia, dilihat dari jumlah unit usahanya yang sangat banyak yang terdapat hampir disemua sektor ekonomi dan kontribusinya besar terhadap kesempatan kerja dan pendapatan, kondisi terebut dapat dilihat pada Tabel 1. UMKM juga berperan sebagai suatu motor penggerak dan produktivitas bagi pembangunan dan pelaku pengembangan daerah. Kemajuan suatu daerah sangat ditentukan oleh aktifitas ekonomi yang dilakukan masyarakat di daerah tersebut. Bila peran masyarakat dalam wilayah tersebut besar, maka percepatan peningkatan kesejahteraan akan makin tinggi.

Sebagai usaha kecil, UMKM tentu akan lebih mudah dan leluasa dibandingkan dengan usaha berskala besar yang selalu menyesuaikan dengan kondisi pasar, sehingga UMKM akan lebih kreatif dalam menciptakan produk baru dan lebih fleksibel untuk mengisi kebutuhan pasar. Hal ini merupakan salah satu faktor yang membuat UMKM tahan terhadap krisis ekonomi.

Namun dalam menjalankan UMKM, pengusaha dihadapkan pada beberapa kendala, salah satunya adalah kendala permodalan. Permodalan UMKM yang berasal dari modal pengusaha sendiri yang relatif terbatas, sementara akses pengusaha terhadap sumber dana lain seperti pinjaman masih sangat terbatas. Akses untuk memperoleh pendanaan dari lembaga keuangan masih terbentur oleh aturan-aturan yang sangat ketat, yang masih sulit dipenuhi oleh pengusaha UMKM (Jurnal BPR, 2008). Keterbatasan kredit perbankan dalam menunjang UMKM disebabkan dari berbagai hal, baik di pihak perbankan itu sendiri maupun dari pihak UMKM.

Bagi pihak pengusaha UMKM kredit perbankan merupakan sumber dana yang memiliki prosedur yang panjang dan memakan waktu, memiliki persyaratan administrasi tertentu yang sulit dipenuhi dan prosesnya memakan waktu yang

Uraian Tahun 2005 Tahun 2006 Tahun 2007

UMKM UB UMKM UB UMKM UB

Unit Usaha 47.102.744 6.811 48.929.636 7.204 49.840.489 2.521

lama. Berbagai hal tersebut menyebabkan seringnya para pengusaha UMKM kehilangan kesempatan memperoleh peluang usaha karena tidak tersedia dana yang memadai untuk menunjang kegiatan tersebut.

Di lain pihak, bagi perbankan hambatan yang dimiliki disebabkan oleh lemahnya informasi tentang UMKM, kurangnya kolateral atau aset yang layak sebagai jaminan serta kurangnya tenaga ahli yang memiliki keterampilan dalam menganalisa UMKM. Dengan alasan keamanan, lembaga keuangan sebagai pemberi kredit lebih suka menyalurkan dananya untuk sektor konsumsi dan sektor-sektor lain yang dinilai lebih aman seperti properti kredit kepemilikan rumah, kredit kepemilikan kendaraan bermotor dan lain-lain serta menempatkan dananya dalam bentuk SBI.

Salah satu lembaga keuangan yang dapat memenuhi permintaan kredit bagi UMKM adalah Bank Perkreditan Rakyat (BPR) karena kemudahan-kemudahan yang diberikan dalam proses pemberian kredit, seperti kemudahan-kemudahan dalam proses kelengkapan administrasi pengajuan kredit, sehingga birokrasinya tidak berbelit. Di sisi lain lembaga keuangan komersial relatif tidak tertarik untuk mengembangkan mekanisme kredit bagi nasabah kecil karena nilai transaksinya yang kecil dan lokasi yang tersebar. Dengan demikian, kebutuhan modal atau kredit yang diperlukan UMKM dapat dipenuhi oleh BPR (Yudistira, 2004).

Salah satu BPR yang memfokuskan usaha pembiayaan di sektor usaha mikro kecil dan menengah, khususnya agribisnis adalah BPR Rama Ganda yang beralamat di Kecamatan Gunung Batu, Kota Bogor. Produk dari BPR ini terdiri dari empat sektor yaitu: sektor perdagangan, sektor industri, sektor jasa, dan sektor konsumtif. Dalam penelitian ini yang akan dibahas adalah nasabah pada sektor perdagangan khususnya perdagangan agribisnis.

1.2 Perumusan Masalah

BPR Rama Ganda memiliki Kantor Pusat yang berlokasi di Jl Raya Gunung Batu No. 53 Bogor Barat (16118). Saat ini BPR Rama Ganda telah memiliki lima kantor kas yang berlokasi di daerah Ciawi, Leuwiliang, Citereup, Gunung Putri dan Cigombong. Semua bertujuan agar nasabah lebih mudah melakukan pembayaran kredit. BPR ini berdiri pada tanggal 04 Juli 1994 dengan

pemilik yang bernama Ramlan Siragih. Pada saat ini BPR Rama Ganda memiliki 40 orang karyawan dengan 3000 nasabah (Jurnal BPR Rama Ganda, 2007).

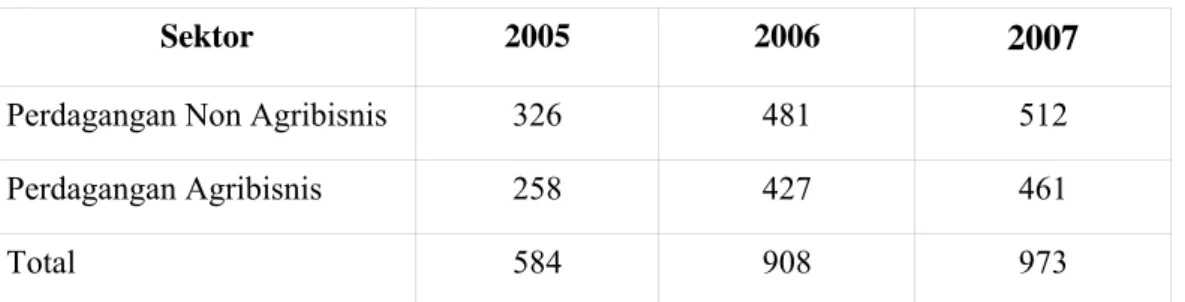

Berdasarkan sektor dibidang ekonomi, nasabah kredit BPR Rama Ganda dibagi menjadi tiga, yaitu sektor perdagangan, sektor industri, sektor konsumtif dan sektor jasa. Salah satu sektor yang dominan adalah sektor perdagangan. Pada sektor perdagangan dapat dibagi menjadi dua kriteria yaitu perdagangan non agribisnis dan perdagangan agribisnis. BPR Rama Ganda mengkategorikan pelaku usaha agribisnis yang memiliki latar belakang pekerjaan sebagai pedagang sembako, pedagang sayur, pedagang ikan, pedagang ayam atau daging. Jumlah penyaluran kredit pada sektor perdagangan agribisnis relatif lebih kecil dibandingkan dengan sektor non agribisnis. Berikut adalah Tabel perbandingan jumlah nasabah BPR Rama Ganda berdasarkan sektor perdagangan agribisnis dan sektor perdagangan non agribisnis mulai dari tahun 2005-2007.

Tabel 2. Jumlah Nasabah BPR Rama Ganda Berdasarkan Sektor Perdagangan

Sektor 2005 2006 2007

Perdagangan Non Agribisnis 326 481 512

Perdagangan Agribisnis 258 427 461

Total 584 908 973

Sumber: Jurnal Tahunan BPR Rama Ganda, 2007

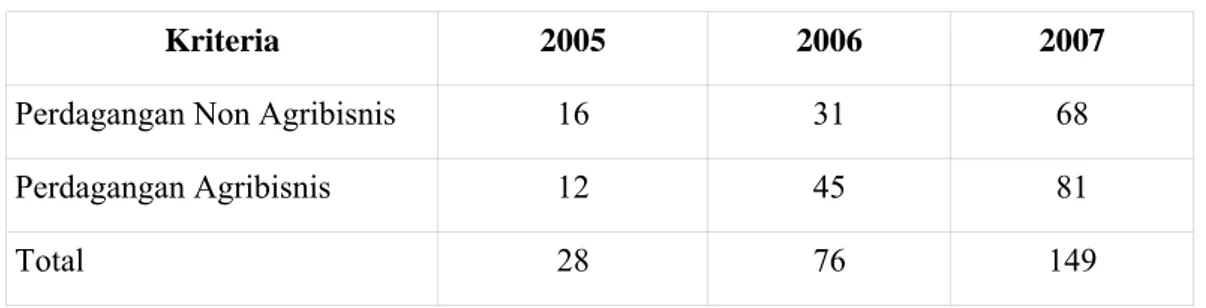

Saat ini BPR Rama Ganda juga memiliki beberapa kendala, salah satu kendala yang terjadi adalah besarnya jumlah tunggakan nasabah yaitu pada tahun 2007 dari 461 nasabah yang bergerak di sektor perdagangan agribisnis terdapat 81 orang yang mengalami kredit bermasalah, diantaranya terdapat 13 orang yang mengalami kredit macet atau sudah tidak dapat membayar angsuran sehingga agunannya diambil alih oleh pihak BPR . Akibat adanya nasabah yang tidak dapat membayar hutangnya maka menjadikan perjalanan kredit terhenti atau kredit macet, keadaan seperti itu disebut wanprestasi.

Hal ini bukan barang baru di dunia bisnis perbankan, namun apabila tidak ditangani secara profesional, kredit tersebut (terutama yang berjumlah besar) akan membawa dampak yang merugikan, terutama bagi pihak BPR tersebut. Kesehatan

BPR Rama Ganda di mata bank sentral juga akan terlihat kinerjanya tidak baik. Pada tahun 2006 nilai NPL (Non Perfoming Loan) BPR Rama ganda sebesar 7,1%, dan pada tahun 2007 sebesar 6%. Semakin rendah NPL maka semakin bagus dan efektif, berdasarkan ketentuan dari Bank Indonesia rasio NPL yang efektif sebesar 5%.

Kredit bermasalah juga menghambat dampak ganda positif (multiplier effects) investasi dana, karena dana yang dikreditkan kepada pengusaha (debitur) bermasalah terlambat atau tidak kembali lagi ke bank (kreditur). Dengan demikian, dana tersebut tidak dapat dikreditkan kembali kepada debitur lain yang membutuhkannya untuk mengembangkan operasi bisnisnya.

Berikut adalah Tabel jumlah nasabah BPR Rama Ganda yang mengalami kredit bermasalah (masih dapat membayar dan macet) yang disebut penunggak berdasarkan sektor perdagangan.

Tabel 3. Jumlah Nasabah BPR Rama Ganda yang Mengalami Kredit Bermasalah Berdasarkan Sektor Perdagangan

Kriteria 2005 2006 2007

Perdagangan Non Agribisnis 16 31 68

Perdagangan Agribisnis 12 45 81

Total 28 76 149

Sumber: Jurnal BPR Rama Ganda, 2007

Berdasarkan dari latar belakang dan permasalahan di atas, maka penelitian ini akan difokuskan dan dibatasi pada permasalahan yaitu untuk mengetahui bagaimana karakteristik nasabah kredit BPR Rama Ganda pada sektor perdagangan agribisnis yang mengalami kredit bermasalah. Juga untuk mengetahui faktor-faktor yang dapat mempengaruhi pengembalian kredit oleh pelaku perdagangan agribisnis pada BPR Rama Ganda.

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan, maka penelitian ini bertujuan untuk:

1. Mengidentifikasi karakteristik nasabah kredit BPR Rama Ganda pada sektor perdagangan agribisnis yang mengalami kredit bermasalah.

2. Menganalisis faktor-faktor yang berpengaruh terhadap pengembalian kredit nasabah BPR Rama Ganda pada sektor perdagangan agribisnis yang mengalami kredit bermasalah.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat dan kegunaan bagi pihak BPR Rama Ganda sebagai bahan masukan dalam menyusun rencana-rencana pemberian kredit serta menyusun kebijaksanaan kredit sehingga dapat meminimalkan kredit yang macet, serta diharapkan dapat bermanfaat bagi pihak lain yang terkait berupa informasi dan gambaran tentang kredit. Selain itu penelitian ini juga diharapkan dapat memberikan manfaat untuk penelitian berikutnya.

1.5 Batasan Penelitian

Penelitian ini difokuskan untuk membahas dan mengetahui faktor-faktor yang berpengaruh terhadap pengembalian kredit bermasalah pada sektor perdagangan agribisnis yang terjadi di BPR Rama Ganda Bogor yang terjadi pada tahun 2007.

II TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Tinjauan Teoritis

2.1.1 Penawaran dan Permintaan Kredit

Penawaran komoditas barang dan jasa adalah jumlah dari komunitas yang ditawarkan produsen kepada konsumen dalam pasar dengan tingkat harga dan jangka waktu tertentu. Sumber penawaran meliputi produksi pada waktu tertentu dengan persediaan pada waktu sebelumnya. Penawaran atau harga dan jumlah yang ditawarkan semakin meningkat. Begitu juga dengan penawaran kredit, jika modal yang dimiliki oleh suatu bank semakin meningkat, maka jumlah kredit yang ditawarkan akan semakin meningkat juga. Pada kondisi ini menggunakan teori penawaran yang cateris paribus, yaitu variable lain dianggap konstan atau tetap, maka faktor lain selain komoditas tersebut tidak mengalami perubahan (Andriani S, 2008).

Menurut Agung et al. (2001) faktor-faktor penyaluran (L) atau penawaran kredit dipengaruhi oleh resiko kredit (R), modal bank (K), jumlah agunan (A), kondisi keuangan debitur (CF), kebijakan moneter (MP), dan adverse selection. Sehingga hubungan tersebut dapat diperlihatkan dalam persamaan sebagai berikut:

L = f (R, K, A, CF, MP)

Dalam resiko kredit mengandung asymetric information dan moral hazard. Asymetic information merupakan faktor yang harus dihadapi oleh perbankan, karena bank tidak mengetahui kondisi yang sebenarnya terjadi pada perusahaan dalam melakukan aplikasi kredit. Kondisi ini akan menimbulkan terjadinya moral hazard, dengan pihak peminjam tidak memiliki kemampuan yang baik dalam mengembalikan pinjaman yang diberikan oleh bank. Resiko kredit ini memiliki hubungan negatif, ketika resiko kredit meningkat maka akan menurunkan penawaran kredit.

Modal bank memiliki pengaruh positif tehadap penawaran kredit. Hal ini disebabkan oleh kondisi likuiditas bank ditentukan dalam kemampuan bank untuk menyalurkan kredit, sebab kredit merupakan bagian dari aset bank. Agunan merupakan suatu bentuk komitmen dari debitur berupa suatu penjamin aset yang

dimilikinya kepada pihak bank dalam menyalurkan kredit. Agunan memiliki hubungan negatif dengan penawaran kredit.

Kondisi keuangan debitur memiliki hubungan dengan output yang dihasilkan dan kualitas pengembalian kredit. Kebijakan moneter merupakan instrumen yang dilakukan oleh Bank Indonesia dalam bentuk kebijakan pasar terbuka OPT, kebijakan cadangan wajib minimum dan penentuan tingkat diskonto. 2.1.2 Teori Keseimbangan Kredit

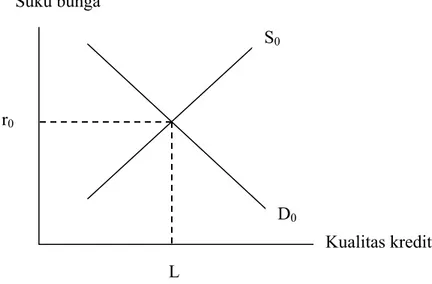

Keseimbangan kredit terbentuk dari perpotongan antara kurva penawaran kredit (S0) dan permintaan kredit (D0). Keseimbangan tersebut menghasilkan

tingkat suku bunga sebesar r0 dan kuantitas sebesar L0.

Sumber: Adriani S. (2008)

Gambar 1. Keseimbangan Kredit

Berdasarkan gambar tersebut, penurunan penawaran kredit akan mengakibatkan pergeseran S0 ke kiri atas, dan sebaliknya jika terjadi peningkatan.

Sementara bila terjadi penurunaan permintaan kredit akan mengakibatkan pergerseran D0 ke kiri bawah, dan juga sebaliknya.

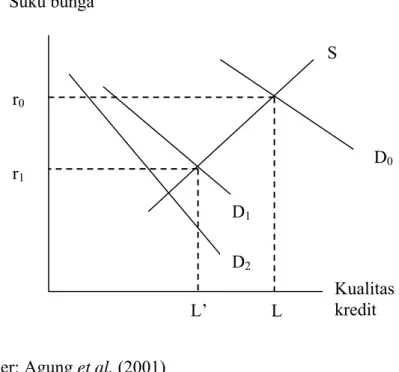

Menurut Agung et al. (2001), turunnya kredit yang disalurkan oleh perbankan dapat disebabkan oleh:

Suku bunga Kualitas kredit S0 r0 D0 L

1. Penurunan Kredit Akibat Turunnya Permintaan

Pergeseran permintaan kredit akibat lemahnya perekonomian akan menyebabkan kredit permintaan dari kredit yaitu D0 menurun menjadi D1, dengan

asumsi penawaran yang tetap. Hal tersebut akan mengakibatkan terjadinyta penurunan pada tingkat suku bunga menjadi r1. Jika perubahan kredit didorong

oleh faktor-faktor struktural mikroekonomi maka penurunan kurva permintaan kredit juga diikuti oleh semakin menajamnya kemiringan dari kurva permintaan yang mengakibatkan menurunnya sensitivitas perubahan suku bunga terhadap permintaan kredit. Kondisi tersebut ditunjukkan oleh kurva D2.

Sumber: Agung et al. (2001)

Gambar 2. Penurunan Kredit Akibat Menurunnya Permintaan

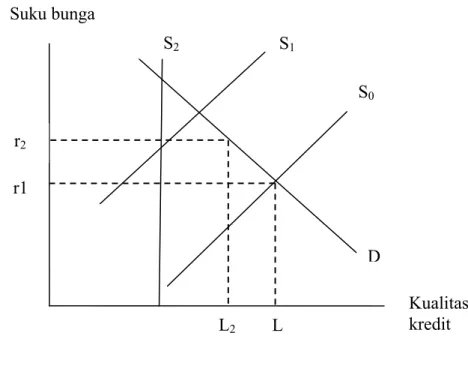

2. Penurunan Kredit Akibat Turunnya Penawaran

Penawaran kredit dapat disebabkan oleh turunnya kemauan bank untuk menyalurkan kredit pada tingkat suku bunga yang berlaku. Keengganan menyalurkan kredit tersebut dapat berasal dari faktor internal maupun eksternal. Faktor internal mengenai permasalahan seperti rendahnya kualitas dari jumlah aset yang dimiliki oleh perbankan, tingginya tingkat NPL dan turunnya modal yang dimiliki oleh bank akibat menurunnya tingkat keuntungan. Sisi eksternal permasalahan terjadi akibat lemahnya kondisi keuangan perusahaan serta bank

Suku bunga Kualitas kredit S r0 D0 L r1 L’ D1 D2

tidak mengetahui secara pasti mengenai kondisi dari satu perusahaan serta kemampuan untuk membayar pinjaman.

Sumber: Agung et al. (2001)

Gambar 3. Penurunan Kredit Akibat Menurunnya Penawaran

Menurunnya jumlah kredit akibat perubahan faktor penawaran dapat dilihat dengan bergesernya kurva penawaran ke kiri atas dari S0 menjadi S1. Implikasi

dari pergeseran ini adalah kenaikan tingkat suku bunga dan penurunan jumlah penyaluran kredit. Terkadang keengganan bank untuk menyalurkan kredit tidak diikuti dengan perubahan tingkat suku bunga. Hal ini menyebabkan kurva penawaran bergeser ke kiri dan dan berubah menjadi vertikal (S2), dan kurva

penawaran menjadi tidak sensitif terhadap perubahan tingkat suku bunga.

Efek seperti ini disebut sebagai Non Price Credit Rationing. Hal ini dapat dipahami sebagai akibat memburuknya resiko kredit dunia usaha dan karena persoalan informasi yang membuat bank tidak dapat membedakan kualitas debitur. Persoalan ini lebih buruk lagi ketika ada pergantian manajemen didalam perbankan dengan orang baru. Karena hubungan bank dengan nasabah jangka panjang pergantian manajemen bank menyebabkan kurang mengertinya kondisi nasabah. Akibatnya, bank cenderung lebih berhati-hati dalam menyalurkan kredit dan tingkat suku bunga bukan hal utama dalam menyalurkan kredit, karena bank

Suku bunga Kualitas kredit S1 r2 D L r1 L2 S0 S2

berpendapat bahwa hanya nasabah yang kualitas rendah yang bersedia membayar tingkat suku bunga pinjaman yang tinggi (adverse selection problem).

2.2 Pengertian Bank dan Bank Perkreditan Rakyat

Pengertian bank menurut Undang Undang No. 10 Tahun 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak. Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sedangkan Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Berdasarkan uraian diatas, maka dapat diambil kesimpulan bahwa bank merupakan suatu lembaga keuangan yang memiliki fungsi untuk menghimpun dana dari masyarakat atau nasabah, sebagian dana tersebut disalurkan dalam bentuk kredit kepada nasabah baik perusahaan maupun perseorangan yang membutuhkan dengan dikenakan tingkat suku bunga pinjaman.

2.3 Jenis-Jenis Bank

Dalam praktik perbankan di Indonesia saat ini terdapat beberapa jenis perbankan yang diatur dalam undang-undang perbankan. Jika melihat jenis perbankan sebelum Undang-undang perbankan nomor 10 tahun 1998 dengan sebelumnya yaitu Undang-undang nomor 14 tahun 1967, maka terdapat beberapa perbedaan. Namun kegiatan utama atau pokok bank tidak berbeda satu sama lainnya (Kasmir, 2007).

a. Dilihat Dari Segi Fungsinya

Menurut UU Pokok Perbankan nomor 7 tahun 1992 dan ditegaskan lagi dengan dikeluarkannya lagi UU RI. nomor 10 tahun1998 maka jenis perbankan terdiri dari :

• Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberika adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan diseluruh wilayah. Bank umum sering disebut bank komersil.

• Bank Perkreditan Rakyat (BPR)

Bank perkreditan rakyat adalah bank yang melaksanakan kegiatan usher secure convensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.Artinya disini kegiatan BPR jauh lebih sempit jika di bandingkan dengan kegiatan bank umum.

b. Dilihat Dari Segi Kepemilikannya

Ditinjau dari segi kepemilikan mempunyai pengertian siapa saja yang memiliki bank tersebut. Kepemilkan dapat dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan.

Berdasarkan segi kepemilikan, bank dapat dikategorikan sebagai berikut: • Bank milik pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

• Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swata nasional serta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk swasta pula.

• Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

• Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, bank milik swasta asing atau pemerintah asing.Jelas kepemilikannya pun dimiliki oleh pihak asing.

• Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional.Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

c. Dilihat Dari Segi Status

Kedudukan atau status ini menunjukan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Oleh karena itu untuk memperoleh status tersebut diperlukan penilaian-penilaian dengan kriteria tertentu.

Berdasarkan segi status, bank dapat dikategorikan sebagai berikut: • Bank devisa

Merupakan bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri.

• Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

d. Dilihat dari segi cara menentukan harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik harga jual maupun harga beli terbagi dalam dua kelompok :

• Bank yang berdasarkan prinsip konvensional • Bank yang berdasarkan prinsip syariah 2.4 Pengertian Kredit

Kata kredit berasal dari bahasa latin credere yang artinya kepercayaan atau credo yang berarti saya percaya. Dengan kata lain maka kredit mengandung pengertian tentang adanya transaksi dari dua pihak yaitu adanya suatu kepercayaan dari seseorang atau badan usaha yang disebut sebagai kreditur yang memberikan sumber ekonomi berupa uang, barang atau jasa kepada seseorang atau badan usaha yang disebut debitur dengan diikat oleh suatu perjanjian (Firdaus, R & M. Ariyanti, 2004).

Menurut Undang Undang No. 10 Tahun 1998, pengertian kredit adalah penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga.

Berdasarkan uraian diatas maka dapat disimpulkan bahwa kredit merupakan sejumlah uang yang telah disediakan oleh pihak bank dalam bentuk pinjaman dengan dikenakan bunga yang telah ditetapkan oleh bank yang bersangkutan. Proses kredit didasarkan pada suatu perjanjian yang mengikat dimana kedua belah pihak akan saling mematuhi dan telah menyetujui kewajiban dan tanggung jawab masing-masing pihak.

2.4.1 Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit oleh pihak bank mempunyai tujuan tertentu yaitu:

1. Mencari keuntungan bagi pihak bank

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut dalam bentuk bunga yang diterima bank sebagai balas jasa pemberian kredit dan biaya administrasi serta biaya-biaya lainnya yang dibebankan kepada nasabah.

2. Membantu Nasabah

Yaitu bertujuan untuk membantu nasabah yang membutuhkan dana, baik untuk dana investasi maupun dana untuk modal kerja. Dengan dana tersebut maka debitur akan dapat mengembangkan dan memperluas usahanya serta dapat memenuhi kebutuhannya.

3. Membantu Pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka akan semakin baik karena dengan semakin banyaknya kredit berarti terdapat peningkatan pembangunan diberbagai sektor.

Kemudian disamping tujuan diatas suatu fasilitas kredit memiliki fungsi sebagai berikut :

1. Untuk meningkatkan daya guna uang

2. Untuk meningkatkan peredaran dan lalu lintas uang 3. Untuk meningkatkan daya guna barang

4. Untuk meningkatkan peredaran barang 5. Sebagai alat stabilitas ekonomi

6. Untuk meningkatkan kegairahan berusaha 7. Untuk meningkatkan pemerataan pendapatan 8. Untuk meningkatkan hubungan internasional 2.4.2 Prinsip-Prinsip Pemberian Kredit

Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama.Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standar penilaian setiap bank.Biasanya kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5C (Firdaus, R & M. Ariyanti 2004).

Metode analisis 5 C adalah sebagai berikut : 1. Character

Suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si nasabah baik dari pekerjaan maupun yang bersifat pribadi seperti: gaya hidup, keadaan keluarga dan sebagainya. Ini semua ukuran “kemauan” membayar.

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah.Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini.Pada akhirnya akan terlihat “kemampuannya” dalam mengembalikan kredit yang telah disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan (neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas, dan ukuran lainnya. Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

4. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik.Jaminan hendaknya melebihi jumlah kredit yang diberikan.Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin. 5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang ia jalankan.Penilaian prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit itu bermasalah kecil.

2.4.3 Prosedur dalam Pemberian Kredit

Prosedur pemberian dan penilaian kredit oleh dunia perbankan secara umum antar bank yang satu dengan bank yang lain tidak jauh berbeda. Yang menjadi perbedaan mungkin hanya terletak dari prosedur dan persyaratan yang ditetapkannya dengan pertimbangan masing-masing. Prosedur pemberian kredit secara umum dapat dibedakan antara pinjaman perseorangan dengan pinjaman oleh suatu badan hukum. Kemudian dapat pula ditinjau dari segi tujuannya apakah untuk konsumtif atau produktif.

1. Tahapan prakarsa dan analisa permohonan kredit

Tahapan ini dilakukan oleh pejabat pemrakarsa kredit, yang meliputi beberapa kegiatan berikut :

a. Kegiatan prakarsa permohonan kredit

Kegiatan pada tahap ini antara lain adalah penerimaan permohonan kredit dari nasabah atau memprakarsai permohonan kredit, baik untuk permohonan kredit baru, perpanjangan kredit, perubahan jumlah kredit, perubahan syarat kredit, restrukturisasi maupun penyelesaian kredit.Permohonan kredit diajukan secara tertulis dan menggunakan format yang telah ditentukan oleh bank yang memuat informasi lengkap mengenai kondisi pemohon atau calon nasabah termasuk riwayat kreditnya pada bank lain (history payment). Pejabat pemrakarsa kredit selanjutnya kemudian melakukan kegiatan pencarian informasi selengkap-lengkapnya dari berbagai sumber mengenai pemohon.

b. Kegiatan analisa dan evaluasi kredit

Dari data dan informasi yang diperoleh pejabat pemrakarsa melakukan analisis dan evaluasi tingkat risiko kredit.Analisa dan evaluasi kredit dituangkan dalam format yang telah ditetapkan oleh bank dan disesuaikan dengan jenis kreditnya.Dalam analisa tersebut sekurang-kurangnya mencakup informasi tentang identitas pemohon, tujuan permohonan kredit, dan riwayat hubungan bisnis dengan bank.

Analisis kredit yang dilakukan oleh pejabat pemrakarsa kredit meliputi analisis 5 C yang terdiri dari analisis kualitatif dan kuantitatif. Analisa kualitatif dilakukan terhadap kualitas dan stabilitas usaha dengan mempertimbangkan posisi pasar dan persaingan, prospek usaha, karakter pemohon, latar belakang dan kualitas manajemennya. Analisa kuantitatif dilakukan dengan cara menganalisis kondisi keuangan pemohon untuk mengetahui usulan kredit yang dapat diterima atau ditolak.

c. Perhitungan kebutuhan kredit

Perhitungan kebutuhan kredit dimaksudkan untuk mengetahui secara pasti kredit yang benar-benar dibutuhkan oleh pemohon, hal ini dimaksudkan agar tidak terjadi kelebihan kredit yang penggunaannya diluar usaha atau terjadi kekurangan kredit sehingga usaha tidak berjalan. Apabila dipandang perlu untuk mengetahui kepastian kredit yang dibutuhkan pemohon, bank dapat meminta studi kelayakan yang dibuat oleh konsultan atas beban biaya pemohon.

d. Pembagian risiko kredit

Dalam upaya mengurangi risiko kredit yang harus ditanggung, bank membagi risiko tersebut dengan perusahaan asuransi, yaitu dengan melakukan asuransi kredit,asuransi kerugian maupun asuransi jiwa debitur.

e. Negosiasi kredit

Setelah kegiatan-kegiatan diatas, langkah berikutnya adalah menguji kekuatan, kelemahan dan identifikasi risiko yang merupakan kesimpulan dari seluruh analisa kredit.Kesimpulan tersebut harus mencakup hal-hal sebagai berikut :pejabat pemrakarsa dapat menyimpulkan bahwa usaha debitur yang akan dibiayai mempunyai kemampuan untuk mengembalikan pinjaman, identifikasi risiko-risiko yang akan mengancam kelangsungan usaha pemohon atau merupakan titik kritis

dari usaha yang akan dibiayai, serta melakukan antisipasi terhadap risiko-risiko tersebut yang dituangkan dalam syarat dan ketentuan kredit. Setelah langkah-langkah tersebut dilakukan selanjutnya pejabat pemrakarsa kredit melakukan negoisasi dengan calon nasabah.

2. Tahapan pemberian rekomendasi kredit

Rekomendasi kredit dibuat oleh pejabat perekomendasi kredit berdasarkan analisa dan evaluasi yang dibuat oleh pemprakarsa kredit. Dalam memberikan rekomendasi kredit, pejabat perekomendasian dapat meminta kelengkapan data dan analisis lebih lanjut dari pejabat pemprakarsa kredit. Disamping itu juga pejabat perekomendasian kredit dapat juga melakukan kunjungan ke lapangan untuk meyakinkan data dan keterangan-keterangan yang telah disajikan akurat serta sesuai dengan kondisi di lapangan.

3. Tahapan pemberian keputusan

Pemberian putusan kredit hanya dapat dilakukan oleh pejabat pemutus kredit atau komite kredit yang diberikan kewenangan memutus kredit dari direksi bank. Sebelum memberikan putusan kredit pejabat pemutus kredit harus memeriksa dan meneliti kelengkapan paket kredit.

4. Tahapan persetujuan pencairan kredit

Pencairan kredit dapat dilakukan setelah intruksi pencairan kredit ditandatangani oleh pejabat yang berwenang, yaitu pejabat administrasi kredit sebagai pembuat intruksi dan disetujui oleh pimpinan unit kerja yang bersangkutan. Adapun syarat untuk menerbitkan intruksi pencairan kredit adalah pengajuan permohonan kredit telah disetujui, surat pencairan kredit dan surat perjanjian yang mengikutinya telah ditandatangani secara sah oleh pihak-pihak yang bersangkutan, semua dokumen yang telah ditetapkan dalam putusan kredit telah lengkap dan telah diperiksa keabsahannya dan telah memberikan perlindungan bagi bank, serta semua biaya-biaya yang berkaitan dengan pemberian kredit telah dilunasi oleh pemohon.

2.4.4 Prosedur Penagihan Kredit

Prosedur pengembalian kredit adalah langkah-langkah yang dilakukan oleh peminjam untuk melunasi hutangnya atau mengangsur hutangnya kepada pihak

yang memberikan pinjaman dalam hal ini adalah pihak bank sesuai dengan perjanjian pelunasan kredit yang telah disepakati.

Adapun prosedur pengembalian kredit adalah sebagai berikut : a. Nasabah datang ke bank untuk menyetor angsuran kredit sesuai dengan

jangka waktu yang telah ditentukan.

b. Pihak bank akan memeriksa dan mencatat jumlah setoran yang telah disetor oleh nasabah dalam daftar penerimaan kas harian.

c. Bukti penyetoran kredit dan kartu angsuran diserahkan ke bagian administrasi untuk diperiksa kebenarannya.

d. Setelah itu nasabah akan menerima kembali kartu angsuran dan bukti penyetoran kredit.

e. Bagian pembukuan menerima bukti penyetoran kredit dan membuat jurnal harian untuk diposting ke dalam buku besar.

Prosedur penagihan kredit adalah langkah-langkah atau urutan-urutan yang melibatkan bagian penagihan untuk melakukan penagihan kredit kepada nasabah dengan cara yang telah ditetapkan. Prosedur penagihan kredit ini merupakan kebijaksanaan bank dalam melakukan kegiatan kredit yang telah diberikan pada saat jatuh tempo angsuran. Hal ini dilakukan untuk menjaga harta perusahaan, yaitu dana yang telah disalurkan kepada nasabah lewat kredit dapat dikembalikan pada saat jatuh tempo beserta keuntungan.

Untuk menilai suatu sistem penagihan kredit berhasil, maka dikaitkan dengan tingkat pengembalian kredit dari nasabah yang dapat digolongkan menjadi: lancar yaitu tepat waktu atau sebelum jatuh tempo, bermasalah yaitu kurang lancar atau menunggak tetapi masih dapat membayar, serta macet yaitu menunggak dan sudah tidak mampu membayar sehingga pihak bank dapat mengambil alih agunan (kolateral). Maksud dari pengelompokan kredit diatas adalah untuk memudahkan bank dalam melakukan pengawasan terhadap fasilitas kredit yang diberikan kepada nasabah sehingga setiap keadaan kredit akan dapat diikuti secara baik.

Sistem penagihan yang sering dilakukan adalah sebagai berikut :

a. Nasabah datang ke bank,yaitu nasabah datang langsung ke bank untuk menyetorkan uangnya ke bank setiap jatuh tempo angsuran sampai kreditnya lunas.

b. Kolektor, yaitu dimana petugas mendatangi nasabah apabila kredit yang

diberikan terlambat atau tidak dapat diangsur pada waktu jatuh tempo. Dalam hal ini terdapat dua jenis tipe kolektor, yang pertama adalah desk call bertugas mengingatkan melalui telepon agar nasabah dapat membayar angsuran, hal ini dilakukan hingga H +7 hari keterlambatan, yang kedua adalah field collector bertugas terjun langsung ke lapangan untuk menagih dan mengambil angsuran dari nasabah yang terlambat membayar.

2.5 Tinjauan Penelitian Terdahulu

Penelitian yang membahas mengenai faktor-faktor yang mempengaruhi pengembalian kredit pada BPR Rama Ganda belum pernah dilakukan sebelumnya sebagai topik penelitian di IPB. Tetapi, sebelumnya telah ada beberapa penelitian mengenai faktor-faktor yang berpengaruh terhadap pengembalian kredit, baik pada Bank umum maupun kredit melalui Koperasi Unit Desa. Diantaranya yang pernah dilakukan oleh Alamsyah (2007), Hidayati (2003), Fridawari (1995).

Alamsyah (2007) melakukan penelitian yang berjudul analisis faktor-faktor yang mempengaruhi tingkat pengembalian kredit usaha pedesaan (Kupedes) sektor agribisnis (BRI unit Ciomas). Dari hasil penelitiannya disebutkan bahwa karakterisitik individu yang mengalami penunggakan Kupedes adalah sebagian besar berada pada usia produktif, berpendidikan SD, memiliki jumlah tanggungan keluarga sebanyak tiga orang, mengikuti pembinaan dari petugas BRI unit Ciomas dan memiliki rumah yang berjarak sekitar dua sampai tiga kilometer dari perusahaan. Analisis data yang digunakan dalam penelitian ini dilakukan secara kualitatif dan kuantitatif. Data kualitatif disajikan dalam bentuk analisis deskriptif menggunakan tabulasi guna mendukung data kuantitatif. Sedangkan data kuantitatif disajikan dalam bentuk tabulasi yang diolah menggunakan software minitab 13. Analisis data yang dilakukan dalam penelitian tersebut meliputi analisis deskriptif dan analisis regresi logistik.

Penelitian yang dilakukan Hidayati (2003) berjudul perilaku usaha kecil dan menengah dalam menggunakan dan mengembalikan kredit: kasus pada Kredit Umum Pedesaan di BRI Unit Pasar Blok A Kebayoran Baru jakarta Selatan. Penelitian ini bertujuan untuk mengkaji pola penggunaan serta pengembalian kredit pada UKM, melihat hubungan antara pola penggunaan dan pengembalian

kredit serta manfaat kredit dan menganalisis faktor-faktor yang mempengaruhi pola penggunaan dan pengembalian kredit. Untuk melihat hubungan antara variabel-variabel yang diamati digunakan uji Rank Spearman dan untuk mengetahui faktor yang berpengaruh terhadap pola penggunaan dan pengembalian kredit digunakan analisis regresi logistik.

Dari hasil penelitian tersebut diketahui bahwa pola penggunaan kredit berhubungan dengan pola pengembalian kredit. Dari 23 responden yang menggunakan kredit sesuai dengan usahanya, sebanyak 21 responden digolongkan dalam kredit lancar. Berdasarkan hasil penelitian tentang pola pengembalian kredit disebutkan bahwa faktor karakteristik individu yang berpengaruh nyata terhadap pola pengembalian kredit adalah umur. Semakin tua umur pengusaha maka akan semakin tidak lancar pengembalian kreditnya. Adapun dari faktor karakteristik usaha yang berpengaruh nyata terhadap pola pengembalian kredit adalah pengalaman mengambil kredit. Dikatakan bahwa semakin sering pengusaha mengambil kredit maka akan semakin tidak lancar pengembalian kreditnya. Hal ini dikarenakan oleh semakin seringnya seseorang mengambil kredit akan meningkatkan pengalaman dalam peminjaman dan lebih berani mengambil resiko jika menunggak.

Fridawari (1995) melakukan penelitian tentang analisis peluang pengembalian kredit (Repayment) pada Kredit Usaha Tanikasus pada KUD Sari Mukti dan KUD Timbul Jaya, Kabupaten Serang Jawa Barat. Hasil penelitian berdasarkan keragaan KUT diketahui bahwa jumlah KUT di Kabupaten Subang cenderung mengalami penurunan. Penurunan terjadi karena adanya tunggakan KUT pada KUD-KUD. Metode yang digunakan untuk menganalisis peluang pengembalian kredit menggunakan analisis regresi model Tobit, sehingga diketahui beberapa faktor yang berpengaruh nyata terhadap peluang pengembalian kredit yaitu faktor ukuran keluarga, tingkat pendidikan formal, frekwensi pembinaan, aset selain lahan, pendapatan dari luar usahatani, biaya usahatani per hektar, tingkat harga gabah, biaya bunga dan jenis KUD. Sedangkan usia responden, tingkat pendidikan formal, pengalaman berusahatani, pengalaman ikut KUT, luas lahan, pendapatan usahatani per hektar, biaya administrasi, biaya

trasportasi dari tempat tinggal responden ke lembaga perkreditan tidak berpengaruh nyata terhadap peluang pengembalian kredit.

Dari hasil perhitungan diketahui bahwa nilai peluang pengembalian kredit KUD Timbul Jaya adalah nol, yang berarti tidak terdapat peluang bahwa anggota akan mengembalikan kreditnya. Sedangkan untuk KUD Sari Mukti adalah 0,2702. Artinya bahwa pada KUD Srai Mukti terdapat peluang sebesar 27,02 persen bahwa anggota akan mengembalikan kreditnya. Terbukti bahwa nilai peluang untuk KUD yang berhasil akan lebih besar dari nilai peluang untuk KUD yang kurang berhasil.

Perbedaan penelitian ini dengan penelitian terdahulu adalah pada penelitian ini penulis menggunakan dua pengelompokan variabel-variabel yang lebih banyak berdasarkan sintesis dari penelitian-penelitian terdahulu yaitu untuk variabel karakteristik individu adalah usia, pendidikan, jumlah tanggungan keluarga, jarak rumah debitur ke BPR dan pengalaman pengembalian kredit. Untuk variabel karakteristik usaha adalah pengalaman usaha, omzet usaha, besar agunan dan beban bunga. Perbedaan ini juga terletak pada lokasi penelitian, penulis mengambil lokasi penelitian di BPR Rama Ganda Bogor dan menganalisis faktor-faktor yang menyebabkan terjadinya kredit bermasalah atau tunggakan pembayaran kredit oleh nasabah yang bergerak dibidang usaha perdagangan agribisnis kepada pihak BPR Rama Ganda Bogor sebelumnya belum pernah dilakukan.

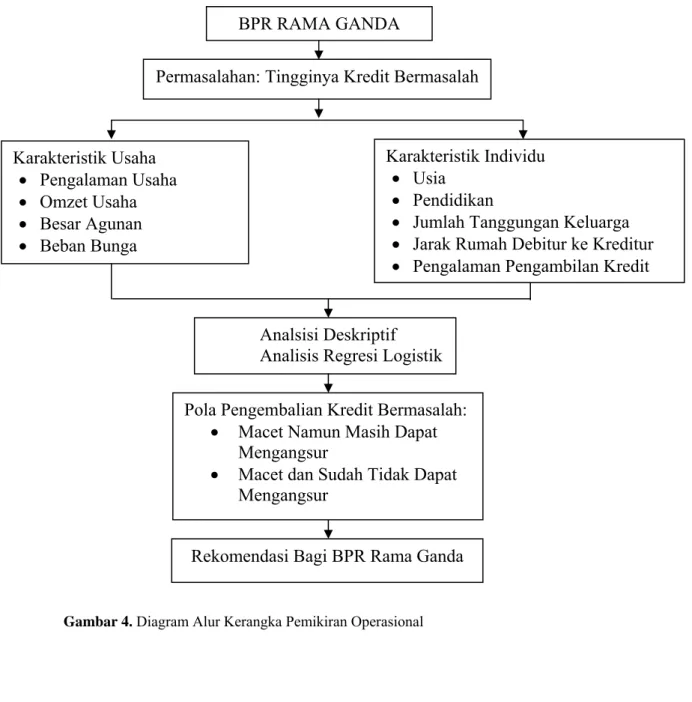

2.6 Kerangka Pemikiran Operasional

Modal usaha adalah salah satu faktor pendukung kegiatan Usaha Mikro Kecil dan Menengah (UMKM) untuk menjalankan usahanya, modal usaha dapat diartikan modal dasar suatu usaha atau modal untuk mengembangkan usahanya. Permodalan UMKM yang berasal dari modal pengusaha sendiri relatif terbatas, sementara akses pengusaha terhadap sumber dana lain seperti pinjaman masih sangat terbatas. Akses untuk memperoleh pendanaan dari lembaga keuangan masih terbentur oleh aturan-aturan yang sangat ketat, yang masih sulit dipenuhi oleh pengusaha UMKM (BPR, 2008).

Salah satu lembaga keuangan yang dapat memenuhi permintaan kredit bagi UMKM adalah BPR karena kemudahan-kemudahan yang diberikan dalam

proses pemberian kredit, seperti kemudahan dalam proses kelengkapan administrasi pengajuan kredit sehingga birokrasinya tidak berbelit. Di sisi lain lembaga keuangan komersial relatif tidak tertarik untuk mengembangkan mekanisme kredit bagi nasabah kecil karena nilai transaksinya yang kecil dan lokasi yang tersebar. Dengan demikian, kebutuhan modal atau kredit yang diperlukan UMKM dapat dipenuhi oleh BPR (Yudistira, 2004).

Permasalahan yang dihadapi BPR Rama Ganda adalah tingginya tingkat tunggakan nasabah yang terjadi. Permasalahan ini secara langsung berpengaruh pada menurunnya keuntungan BPR Rama Ganda.

Pada penelitian ini akan dilakukan analisis terhadap faktor-faktor yang diduga menyebabkan terjadinya tunggakan pembayaran kredit oleh nasabah kepada pihak BPR Rama Ganda. Dalam hal ini kriteria kredit bermasalah menurut pihak BPR Rama Ganda yaitu pola pengembalian kredit yang bermasalah namun masih mampu membayar dan pola pengembalian kredit yang bermasalah dan tidak dapat membayar sehingga pihak BPR berhak mengambil alih agunan (kolateral) debitur. Berdasarkan penyaluran kredit UMKM pada BPR Rama Ganda diduga terjadinya kemacetan dalam pengembalian kredit oleh debitur disebabkan oleh dua faktor, yaitu karakteristik usaha dan individu. Faktor yang termasuk karakteristik usaha meliputi: pengalaman usaha, omzet usaha, besar agunan dan beban bunga. Sedangkan faktor yang termasuk karakteristik individu yaitu: usia, pendidikan, jumlah tanggungan keluarga, jarak rumah debitur dengan BPR Rama Ganda dan pengalaman pengambilan kredit.

Pengalaman usaha mempengaruhi kemampuan dan keterampilan dalam mengambil keputusan dari berbagai alternatif terbaik. Berdasarkan pengalaman usaha tersebut pengusaha dapat menghindari dan mengurangi resiko yang dapat menggagalkan usaha. Pengalaman usaha berpengaruh positif terhadap tingkat pengembalian kredit

Omzet usaha menentukan tingkat pendapatan pengusaha dari usaha yang dijalankannya. Semakin tinggi omzet usaha akan meningkatkan usaha, sehingga akan meningkatkan penghasilan yang dialokasikan untuk membayar kredit. Omzet usaha berpengaruh positif terhadap tingkat pengembalian kredit.

Besar agunan dapat memperlihatkan seberapa besar usaha debitur. Semakin besar agunan yang dimiliki maka semakin besar pula usaha yang dimilikinya, sehingga usaha tersebut dapat menghasilkan pendapatan yang akan dialokasikan untuk membayar kredit. Besar agunan berpengaruh positif terhadap tingkat pengembalian kredit.

Beban bunga mempengaruhi kemampuan debitur untuk dapat mengembalikan pinjaman. Semakin tinggi respon terhadap beban bunga pinjaman, maka akan memberatkan debitur untuk menbayar kredit. Beban bunga diduga berpengaruh negatif terhadap tingkat pengembalian kredit.

Faktor usia dipakai dengan pertimbangan bahwa semakin tinggi umur seseorang, maka akan mematangkan kemampuan berfikirnya. Dalam hal ini akan berpengaruh positif terhadap tingkat pengembalian kredit.

Pendidikan nasabah merupakan lamanya nasabah mengikuti pendidikan formal. Semakin tinggi pendidikan yang dicapai, debitur akan semakin menyadari dan mengetahui pentingnya mengelola usahanya dengan baik, sehingga pendidikan diduga berpengaruh positif terhadap tingkat pengembalian kredit.

Jumlah tanggungan keluarga, semakin banyak jumlah tanggungan keluarga atau anggota keluarga lain yang menjadi tanggungan keluarga tersebut, maka akan semakin besar pengeluaran yang diperlukan. Semakin besar pengeluaran untuk keluarga, diduga akan mengurangi alokasi pembayaran untuk pengembalian kredit. Jumlah anggota keluarga diduga berpengaruh negatif terhadap tingkat pengembalian kredit.

Jarak dari rumah debitur terhadap pengembalian kredit, semakin jauh jarak tersebut maka debitur harus menyediakan tambahan waktu dan biaya untuk mengambalikan pinjaman. Dengan demikian jarak berpengaruh negatif terhadap tingkat pengembalian kredit.

Pengalaman pengambilan kredit, merupakan ukuran berapa kali debitur sudah pernah mengambil kredit sebelumnya. Dengan demikian semakin tingginya pengalaman debitur dalam mengambil kredit, maka akan semakin mengerti betapa pentingnya ketepatan dalam pembayaran kredit. Pengalaman pengambilan kredit diduga berpengaruh positif terhadap tingkat pengembalian kredit.

Dari hasil analisis tersebut dapat diketahui faktor-faktor yang dapat mempengaruhi pengembalian kredit oleh pelaku agribisnis pada BPR Rama Ganda Bogor. Berikut adalah kerangka pemikiran operasional pada BPR Rama Ganda Bogor dapat dilihat pada Gambar 4.

Gambar 4. Diagram Alur Kerangka Pemikiran Operasional

BPR RAMA GANDA

Permasalahan: Tingginya Kredit Bermasalah

Rekomendasi Bagi BPR Rama Ganda Analsisi Deskriptif

Analisis Regresi Logistik Karakteristik Usaha • Pengalaman Usaha • Omzet Usaha • Besar Agunan • Beban Bunga Karakteristik Individu • Usia • Pendidikan

• Jumlah Tanggungan Keluarga • Jarak Rumah Debitur ke Kreditur • Pengalaman Pengambilan Kredit

Pola Pengembalian Kredit Bermasalah: • Macet Namun Masih Dapat

Mengangsur

• Macet dan Sudah Tidak Dapat Mengangsur

2.7 Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini meliputi aspek karakteristik usaha dan karakteristik individu. Perumusan hipotesis tersebut adalah:

1. Usia debitur (X1). Usia debitur diduga mempunyai pengaruh positif terhadap

pengembalian kredit. Dengan demikian, semakin tua usia debitur dianggap memiliki tingkat pengembalian lebih lancar dibandingkan dengan usia yang lebih muda.

2. Pendidikan (X2). Pendidikan yang tinggi diduga berpengaruh positif terhadap

tingkat pengembalian kredit.

3. Jumlah tanggungan keluarga (X3). Jumlah tanggungan keluarga adalah jumlah

jiwa dalam keluarga termasuk didalamnya istri, anak dan orang lain yang menjadi tanggungan debitur. Jumlah tanggungan keluarga diduga berpengaruh negatif terhadap tingkat pengembalian kredit.

4. Jarak rumah debitur dengan BPR Rama Ganda (X4). Semakin jauh jarak rumah

debitur dengan BPR Rama Ganda diduga berpengaruh negatif terhadap pengembalian kredit.

5. Pengalaman pengambilan kredit (X5). Semakin tingginya pengalaman debitur

dalam mengambil kredit, maka akan semakin mengerti betapa pentingnya ketepatan dalam pembayaran kredit. Pengalaman pengambilan kredit diduga berpengaruh positif terhadap tingkat pengembalian kredit.

6. Pengalaman usaha (X6). Semakin lama usaha diduga berpengaruh positif

terhadap pengembalian kredit.

7. Omzet usaha (X7). Omzet usaha yang besar diduga berpengaruh positif

terhadap pengembalian kredit.

8. Besar agunan (X8). Semakin besar agunan maka semakin berpengaruh positif

terhadap pengembalian kredit.

9. Beban bunga (X9). Semakin besar respon terhadap beban bunga diduga

III METODE PENELITIAN

3.1 Lokasi dan Waktu Penelitian

Penelitian dilakukan di BPR Rama Ganda yang beralamatkan di Jl Raya Gunung Batu No. 53 Bogor Barat (16118), saat ini telah memiliki lima kantor kas yang berlokasi di daerah Ciawi, Lewliang, Citereup, Gunung Putri dan Cigombong. Kegiatan pengambilan data penelitian ini dilakukan pada bulan September-Desember 2008.

Pemilihan lokasi penelitian dilakukan secara sengaja (purpossive) dengan mempertimbangkan kesediaan pihak perusahaan memberikan izin untuk melakukan penelitian di perusahaannya. Selain itu, BPR Rama Ganda dinilai cukup kompeten sebagai lokasi penelitian karena jangkauan wilayah kerja yang cukup luas meliputi hampir seluruh wilayah Bogor dan dengan mempertimbangkan bahwa PT. BPR Rama Ganda merupakan salah satu BPR terbesar di Bogor yang memiliki aset Rp 12 milyar per posisi September 2008 (Jurnal BPR Rama Ganda, 2008).

3.2 Jenis dan Teknik Pengumpulan Data

Data yang dipergunakan dalam penelitian ini berupa data primer dan data sekunder. Data primer dalam penelitian ini diperoleh dengan melibatkan partisipasi dari pihak manajemen yang terlibat dalam perumusan atau implementasi dari pelaksananan kebijakan kredit.

Teknik pengambilan contoh dalam penelitian ini dilakukan secara sensus. Populasinya adalah seluruh nasabah BPR Rama Ganda yang bergerak dibidang UMKM perdagangan agribisnis dan dikategorikan sebagai penunggak bermasalah yaitu penunggak yang pembayaran kreditnya macet namun masih mampu membayar serta penunggak yang sudah tidak mampu membayar kredit sehingga agunan penunggak diambil alih oleh pihak BPR Rama Ganda. Total nasabah yang dijadikan sensus penelitian sebanyak 81 orang yaitu 68 orang yang termasuk dalam kategori penunggak yang masih mampu mengangsur dan 13 orang yang termasuk dalam kategori penunggak yang sudah tidak mampu mengangsur (Tabel 3) sehingga BPR berhak mengambil alih agunan (kolateral). Adapun sampel yang diambil berdasarkan data dari pihak BPR Rama Ganda.

Data sekunder yang diperoleh berasal dari BPR Rama Ganda, Badan Pusat Statistik (BPS), Bank Indonesia (BI), penelitian terdahulu, serta literatur-literatur yang berkaitan dengan penelitian. Data yang diambil dari BPR Rama Ganda adalah data perkembangan jumlah nasabah yang bermasalah pada pembayaran kredit.

3.3 Metode Pengolahan dan Analisis Data

Metode yang digunakan untuk mengolah dan menganalisis dilakukan secara kualitatif dan kuantitatif. Data kualitatif disajikan melalui metode deskriptif dengan menggunakan tabulasi untuk mendukung data kuantitatif. Sedangkan data kuantitatif disajikan dalam bentuk tabulasi yang diolah menggunakan software Minitab 14.

3.3.1 Analisis Deskriptif

Data yang diperoleh untuk karakteristik debitur yang bermasalah dalam pembayaran kredit disajikan dalam bentuk tabel yang mencakup karakteristik usaha, karakteristik individu dan hubungan antara karakteristik usaha dan karakteristik individu dengan pola pembayaran tunggakan kredit. Karakteristik usaha yang dianalisis meliputi pengalaman usaha, omzet usaha , besar agunan dan beban bunga. Sedangkan karakteristik individu meliputi usia, pendidikan, jumlah tanggungan keluarga, jarak rumah debitur ke kreditur, pengalaman pengambilan kredit.

Analisis hubungan antara analisis karakteristik usaha dan analisis karakteristik individu dengan pola pembayaran tunggakan meliputi hubungan pengalaman usaha, omzet usaha, besar agunan, beban bunga, usia, pendidikan, jumlah tanggungan keluarga, jarak rumah debitur ke kreditur, pengalaman pengambilan kredit dengan pembayaran tunggakan. Dalam analisis ini akan melihat hubungan antara variabel pola pembayaran tunggakan debitur BPR Rama Ganda dengan variabel-variabel yang diduga mempengaruhinya.

3.3.2 Analisis Regresi Logistik

Metode regresi logistik adalah suatu metode analisa statistika yang menderkripsikan hubungan sebuah peubah respon dengan satu atau lebih peubah

bebas. Dalam analisis regresi logistik biner, pemodelan peluang kejadian tertentu dari kategori peubah respon dilakukan melalui transformasi logit. Adapun formulasi dari trasformasi logit adalah:

Logit (pi) = logepi/1-pi Keterangan:

pi adalah peluang munculnya kejadian kategori sukses dari peubah respon untuk

orang ke-I dan loge adalah logaritma dengan basis bilangan e. Kategori sukses

secara umum dalam penelitian ini merupakan kategori yang menjadi perhatian. Model yang digunakan dalam analisis regresi logistik biner adalah:

Logit (pi) = b0 + b1*x

Keterangan:

logit (pi) adalah nilai transformasi logit untuk peluang kejadian sukses b0 adalah intersep adalah model garis regresi

b1 adalah slope model garis regresi dan X adalah peubah bebas

Untuk mengetahui faktor-faktor yang mempengaruhi tingkat pengembalian kredit pada BPR Rama Ganda yang bermasalah (mengalami tunggakan pembayaran kredit), terdapat variabel bebas antara lain karakteristik usaha yang meliputi hubungan pengalaman usaha, omzet usaha , besar agunan, beban bunga dan karakteristik individu yaitu: usia, pendidikan, jumlah tanggungan keluarga, jarak rumah debitur ke kreditur, pengalaman pengambilan kredit. Rumus yang digunakan adalah:

Yij = f (Xij)

keterangan:

Yij =Pengembalian tunggakan BPR Rama Ganda yang bermasalah, terdiri dari (1)

penunggak yang masih mampu mengangsur, (0) penunggak yang sudah tidak mampu mengangsur pembayaran kredit

Xij =Karakteristik penunggak BPR Rama Ganda, terdiri dari:

X1 = Usia Debitur (tahun)

X2 = Pendidikan (tingkatan)

X3 = Jumlah Tanggungan Keluarga (jumlah orang)

X5 = Pengalaman Pengambilan Kredit (satuan)

X6 = Pengalaman Usaha (tahun)

X7 = Omzet Usaha (Rp)

X8 = Besar Agunan (Rp)

X9 = Beban Bunga (setuju dan tidak setuju)

Variabel-variabel tersebut adalah dipilih karena diduga dapat mewakili karakteristik dari calon responden dapat mempengaruhi pengembalian tunggakan kredit di BPR Rama Ganda.

3.3 Definisi Operasional

1. Usia adalah umur peminjam kredit yang diperhitungkan dari waktu kelahiran sampai pada saat pengambilan kredit yang diukur dalam tahun.

2. Pendidikan adalah tingkat pendidikan formal yang pernah atau sudah dilalui oleh debitur.

3. Jumlah tanggungan keluarga adalah jumlah anggota keluarga debitur termasuk istri atau suami, anak kandung serta saudara lainnya yang masih tinggal dalam satu rumah yang masih dalam tanggungan debitur, diukur dalam jumlah orang. 4. Jarak adalah jarak rumah debutur dengan BPR Rama Ganda yang diukur dalam

kilometer.

5. Pengalaman pengambilan kredit adalah pengalaman pengambilan kredit debitur kepada pihak BPR Rma Ganda atau kepada pihak Bank lainnya, diukur dalam satuan tahun.

6. Pengalaman usaha adalah lamanya debitur telah menjalankan usahanya yang diukur dalam tahun.

7. Omzet usaha adalah rata-rata pendapatan debitur per bulan dan dapat juga ditambah dari penghasilan pasangan (join income) yang diperoleh dari pendapatan usahanya yang diukur dalam rupiah.

8. Besar agunan adalah nilai dari agunan yang diberikan debitur kepada BPR Rama Ganda yang diukur dalam rupiah.

9. Beban bunga adalah respon terhadap tingkat bunga pinjaman yang diberikan oleh BPR Rama Ganda kepada debitur.