TUGAS AKHIR

PENGENDALIAN INTERN TERHADAP PENGGAJIAN DAN UPAH PADA SMA SWASTA KATOLIK

BUDI MURNI 3 MEDAN

Oleh :

UTRI MARIA TURNIP 122102067

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : UTRI MARIA TURNIP

NIM : 122102067

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGENDALIAN INTERN TERHADAP

PENGGAJIAN DAN UPAH PADA SMA SWASTA KATOLIK BUDI MURNI 3 MEDAN

Tanggal 2015 Dosen Pembimbing Tugas Akhir

NIP.19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal 2015 Ketua Prodi Diploma III Akuntansi

NIP.19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal 2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 1956047 198002 1 00

UNIVERSITAS SUMATRA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : UTRI MARIA TURNIP

NIM : 122102067

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGENDALIAN INTERN TERHADAP

PENGGAJIAN DAN UPAH PADA SMA

SWASTA KATOLIK BUDI MURNI 3 MEDAN

MEDAN, 09 OKTOBER 2015

NIM.122102067

i

Kuasa yang telah melimpahkan berkat dan karuniaNya kepada penulis, sehingga

penulis dapat menyelesaikan penulisan Tugas akhir ini. Tugas akhir ini ditulis

untuk memenuhi sebahagian syarat-syarat untuk memperoleh gelar Ahli Madya di

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam rangka

memenuhi kewajiban tersebut maka penulis menyusun tugas akhir ini dengan

judul Pengendalian InternterhadapPenggajian dan Upah Pada SMA Swasta

Katolik Budi Murni 3 Medan.

Penulis menyadari banyak pihak-pihak yang membantu penulis dalam

menyelesaikan Tugas akhir ini. Untuk itu dengan sepenuh hati penulis

mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak,CA selaku dekan Fakultas

Ekonomi dan bisnis Universitas Sumatra Utara

2. Bapak Drs. Rustam, M.Si,Ak,CA selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara dan

selaku dosen pembimbing saya juga

3. Bapak Drs. Chairul Nazwar, M.Si,Ak selaku Sekretaris Program Studi

Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara

4. Bapak Johannes M. Simamora, SS selaku Kepala Sekolah SMA Swasta

ii

5. Teristimewa kepada Ayah dan Ibu saya tercinta, Rasman Turnip/L.Sinaga

yang telah memberi dorongan serta dukungan dalam doa dan materi hingga

penyelesaian tugas akhir ini.

6. Kepada Kakak, abang. adikku tersayang Welda, Rico, Uwen dan Aris yang

selalu memberikan semangat kepada penulis juga kepada bang Rizky

Pasaribu yang selalu memberikan semangat dan motivasi terbaik agar penulis

secepatnya menyelesaikan perkuliahan dan wisuda dengan tepat dan sesuai

waktu yang semestinya.

7. Kepada teman-teman bimbel yang selalu memberikan motivasi kepada

penulis walaupun tidak satu kampus, Ita desudbimy, Putri, Irma, Ira, Delima

trimakasih

8. Kepada sahabat-sahabatku yang sudah seperti saudara Suryani ganda

Tambunan, Wika Casilas Alonso Xabi, dan Riles Ben Yuna terimakasih

untuk semangat dan motivasi yang tiada henti dari kalian selama ini, kalian

memang sahabat terbaikku. Juga kepada teman-teman seperjuangan ku di

Program Studi Diploma Akuntansi Nadya Hasibuan, dan seluruh

teman-teman ku yang magang di Tebing semoga kita semua sukses untuk

kedepannya. Amin.

Atas segala bantuan dan jasa mereka penulis tidak dapat membalasnya

selain doa semoga Bapa di Sorga memberi Kasih dan BerkatNya dalam hidup

iii

Medan, 09 Oktober 2015 Penulis

iv DAFTAR ISI

KATAPENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat ... 4

D. Rencana Penulisan ... 5

1. Jadwal Survei/Observasi ... 5

2. Rencana Isi ... 6

BAB II SMA SWASTA KATOLIK BUDI MURNI 3 MEDAN ... 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi dan Personalia ... 10

C. Job Description ... 12

D. Jaringan Kegiatan ... 21

E. Kinerja Kegiatan Terkini ... 22

v

A. Defenisi Gaji dan Upah ... 29

B. Unsur-unsur Gaji dan Upah ... 31

C. Prosedur Pencatatan dan Penghitungan Gaji dan Upah ... 35

D. Pengendalian Internal Gaji dan Upah ... 41

E. Prosedur Pencatatan dan Perhitungan Penggajian dan Upah ... 44

F. Pengendalian intern terhadap penggajian dan Upah ... 45

BAB IV KESIMPULAN DAN SARAN ... 47

A. Kesimpulan ... 47

B. Saran ... 48

DAFTAR PUSTAKA ... 49

vi DAFTAR TABEL

Nomor Judul Halaman

vii

viii

DAFTAR LAMPIRAN

Nomor Judul Halaman

1

BAB I PENDAHULUAN

A. Latar Belakang

Didalam sebuah perusahaan, tenaga kerja merupakan titik penting karena

tenaga kerja adalah penggerak utama yang menjalankan kebijakan perusahaan

termasuk didalamnya mengambil keputusan, mengolah bahan mentah menjadi

produk yang dapat dikonsumsi serta memberikan jasa yang baik kepada

pelanggan dan masyarakat, hal ini berarti factor tenaga kerja merupakan masalah

yang kompleks sehingga diperlukan usaha untuk memelihara dan

mengembangkannya agar dapat bekerja sesuai dengan yang diharapkan

perusahaan. Suatu perusahaan dapat dikatakan baik apabila tenaga kerja

didalamnya memiliki kompetensi serta professional dalam menjalankan tugas

yang dilimpahkan kepadanya.

Pada saat ini, rotasi dunia kerja di Indonesia sedikit banyaknya telah

berpengaruh terhadap iklim ketenaga-kerjaan. Dalam dunia bisnis, para tenaga

kerja dituntut untuk lebih giat dan teliti serta memiliki keahlian dalam bidang

yang mereka jalani. Dalam pembahasan mengenai tenaga kerja, maka tidak lepas

dari masalah gaji dan upah karena gaji dan upah merupakan pembayaran

perusahaan kepada tenaga kerja sebagai imbalan atas jasa yang telah diberikan.

Gaji dan upah juga merupakan kewajiban bagi perusahaan kepada staff dan para

pegawainya. Tanpa adanya gaji dan upah maka tenaga kerja tidak akan bekerja

2

berdasarkan jabatan tenaga kerja tersebut dalam perusahaan. Mengingat masalah

gaji dan upah adalah masalah yang sensitif, maka tidak mudah bagi suatu

perusahaan atau kantor menetapkan gaji untuk para staff dan pegawainya.

Jika tenaga kerja merasa bahwa perusahaan tidak cukup bijaksana dan

tidak memperhatikan gaji dan upah mereka, maka mereka dapat mengadakan

kegiatan-kegiatan yang terkadang bertentangan dengan ketentuan-ketentuan

perusahaan dan dapat merugikan perusahaan sehingga operasional perusahaan

terhalang misalnya, mogok kerja atau unjuk rasa, mengurangi kegiatan kerjanya,

meminta berhenti kerja dan lain-lain.

Dengan adanya penetapan peraturan yang berhubungan dengan penggajian

dan upah dari pemerintah akan membuat perusahaan/instansi akan lebih

memperhatikan penentuan tarif gaji dan upah sehingga dapat menghindari

kemungkinan terjadinya penyelewengan. Khususnya perusahaan yang mempunyai

tenaga kerja dalam jumlah yang besar, maka pembayaran gaji di dalamnya harus

diawasi. Walaupun demikian masih saja sering terjadi kecurangan-kecurangan

dalam penetapan sampai pendistribusian gaji dan upah. Untuk mengatasi hal ini

setiap perusahaan harus melakukan pengendalian internal gaji dan upah agar

tercipta hubungan yangharmonis antara perusahaan/instansi dengan tenaga kerja

nya. Sistem gaji dan upah yang baik adalah sistem yang dibantu dengan

pengawasan yang baik oleh pihak manajemen perusahaan dan dapat merangsang

motivasi kerja karyawan melalui pemberian gaji, tunjangan bonus dan lain

Begitu juga dengan SMA Swasta Katolik Budi Murni 3 Medan

menginginkan setiap karyawan dan lainnya yang bekerja pada perusahaan dapat

memberikan hal yang terbaik dan merasa nyaman selama berada di tempat kerja.

Banyaknya tenaga kerja yang digunakan SMA Katolik Budi Murni 3 maka biaya

gaji dan upah merupakan salah satu unsur utama dari pengeluaran yang dapat

menyebabkan banyak resiko kemungkinan terjadinya kecurangan.Bagian

keuangan merupakan bagian yang sangat rawan terhadap penyelewengan terutama

dalam hal pengeluaran kas seperti pembayaran gaji dan upah ini. Beberapa jenis

penyelewengan yang mungkin terjadi yaitu : memperbesar dengan sengaja jumlah

penghasilan pegawai dengan menambah jumlah jam kerja, sengaja tidak mencatat

pengurangan atas gaji, hal ini bisa saja membuat mereka merasa kesulitan dalam

mengadakan pengendalian atas gaji kepada para guru dan pegawai. Mengingat

masalah gaji dan upah merupakan masalah yang sensitive maka sekolah perlu

mengembangkan suatu pengawasan bagi penggajian dan upah untuk para

pegawai. Didalam proses penggajian dan upah yang baik, itu akan dibantu dengan

pengendalian yang baik oleh pihak manajemen perusahaan yang dapat merancang

motivasi kerja karyawan melalui pemberian gaji dan upah yang sesuai, tunjangan

bonus dan sebagainya. Melihat begitu pentingnya suatu sistem pengendalian gaji

dan upah, maka penulis tertarik membuat tugas akhir ini dengan judul

4

B. Rumusan Masalah

Pengendalian gaji dan upah sangatlah penting dilakukan untuk

menghindari kemungkinan terjadinya penyelewengan terhadap penetapan sampai

pendistribusian gaji yang dapat merugikan tenaga kerja atau instansi itu sendiri.

Dengan adanya pengendalian yang objektif, sekolah dapat mendorong para guru

dan pegawai untuk semakin produktif lagi dan bertindak jujur terhadap pekerjaan

yang menjadi tanggung jawabnya.Berdasarkan hal tersebut diatas maka penulis

mencoba untuk membahas permasalahan “Apakah pengendalian intern

terhadap penggajian dan upah pada SMA Swasta Katolik Budi Murni 3 Medan berjalan efektif ?

C. Tujuan dan Manfaat a. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan oleh peneliti adalah sebagai

berikut :

1. Untuk mengetahui bagaimana manajemen SMA Katolik Budi Murni 3

dalam melaksanakan pengendalian intern terhadap penggajian dan

upah.

2. Untuk mengetahui apakah Pengendalian intern terhadap penggajian

dan upah yang diterapkan SMA Katolik Budi Murni 3 berjalan

b. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan peneliti

adalah :

1. Bagi penulis, berguna untuk mengetahui perbedaan yang ada antara

praktek yang dilakukan oleh perusahaan dengan teori bangku

perkuliahan dan melalui buku-buku perusahaan.

2. Bagi instansi, dapat memberikan masukan kepada SMA Swasta

Katolik Budi Murni 3.

3. Bagi peneliti selanjutnya, dapat digunakan sebagai pembanding untuk

melakukan penelitian pada waktu yang akan datang.

D. Rencana Penulisan

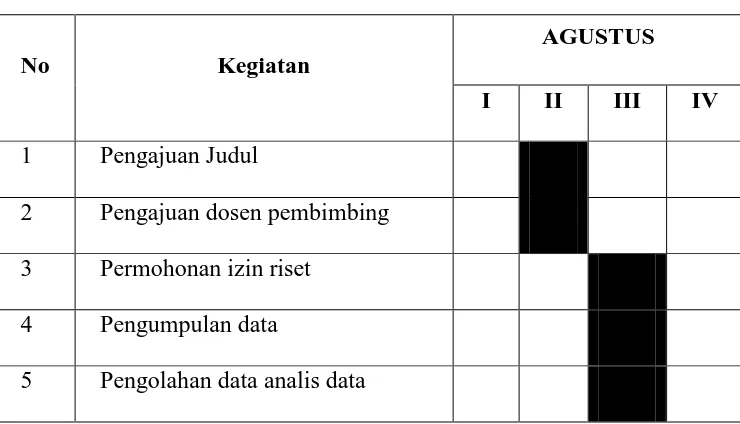

[image:16.595.127.497.520.732.2]1. Jadwal Survei/Observasi

Tabel 1.1

Jadwal Survei/Observasi dan Penyusunan Tugas Akhir

No Kegiatan

AGUSTUS I II III IV

1 Pengajuan Judul

2 Pengajuan dosen pembimbing

3 Permohonan izin riset

4 Pengumpulan data

6

2. Rencana Isi

Untuk mengarahkan dan mempermudah penyusunan dari Tugas Akhir ini,

penulis telah membuat rencana sebagai berikut

BAB I: PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar belakang,

permasalahan, tujuan dan manfaat penelitian dan rencana

penulisan.

BAB II: SMA SWASTA KATOLIK BUDI MURNI 3 MEDAN

Pada bab ini, penulis akan menguraikan mengenai sejarah singkat

SMA Katolik Budi Murni 3, Struktur organisasi dan personalia,

job description, jaringan usaha/kegiatan, kinerja terkini, serta

rencana kegiatan SMA Katolik Budi Murni 3.

No Kegiatan

AGUSTUS I II III IV

6 Penyusunan Tugas Akhir

7 Bimbingan dan penyempurnaan

Tugas Akhir

BAB III : PENGENDALIAN INTERN TERHADAP PENGGAJIAN DAN

UPAH PADA SMA SWASTA KATOLIK BUDI MURNI 3

MEDAN

Pada bab ini, penulis akan menguraikan defenisi gaji dan upah,

unsur-unsur gaji dan upah, prosedur pencatatan dan penghitu

ngan gaji dan upah, analisis dan evaluasi prosedur pencatatan dan

penghitungan gaji dan upah, analisis dan evaluasi pengendalian

intern terhadap penggajian dan upah.

BAB IV : KESIMPULAN DAN SARAN

Sebagaimana akhir dari tugas akhir ini, maka penulis akan

mengambil kesimpulan dari penelitian yang dilakukan pada SMA

Katolik Budi Murni 3 dan beberapa saran yang mungkin akan

8

BAB II

SMA SWASTA KATOLIK BUDI MURNI 3 MEDAN

A. Sejarah Ringkas

Latar Belakang Pembukaan SMA Katolik Budi Murni 3 Medan

SMA Katolik Budi Murni 3 Medan dibuka pada tahun 1998. Ide

pembukaan SMA Katolik Budi Murni 3 Medan datangnya pertama sekali dari

orang tua siswa kelas III(tiga) SMP RK Makmur yang sekarang disebut menjadi

SMP Budi Murni 4, pada saat pertemuan yang dibuat SMP RK Makmur dengan

orang tua siswa kelas III. Saran dari beberapa factor pendukung lainnya yang

mendorong Kepala Sekolah SMP RK Makmur pada saat itu Drs. F.Manalu.

Disamping itu saran dari orang tua masih ada beberapa factor pendukung

lainnya yang mendorong Kepala Sekolah SMP RK Makmur untuk mengajukan

pembukaan SMA Katolik Budi Murni 3 kepada bapak Yayasan Peguruan Katolik

(YPK) Budi Murni Medan.

Factor –faktor pendorong tersebut antara lain :

I. Lahan lokasi jalan Teratai yang luasnya 15.271 �2(± 1,5 Ha)

II. SMA di sekitar lokasi SMP RK Makmur khususnya sekolah Swasta belum

ada sekolah yang terkelola dengan baik.

III. SMP disekitar Jalan Teratai ada beberapa sekolah seperti SMP Negri ada 5

Berdasarkan data pendukung tersebut diatas, pada tanggal 28 Agustus

1997 Kepala sekolah SMP RK Makmur/ Budi Murni 4 mengajukan proposal

pembukaan unit baru SMA Swasta Katolik Budi Murni.Pada tanggal 27 Mei

1998, Bapak Yayasan Perguruan Katolik (YPK) Budi Murni menyampaikan

rencana pembukaan SMA Swasta Katolik Budi Murni 3 kepada Yang Mulia

Uskup Agung Medan.

Pada tanggal 16 Oktober 1997, Yang Mulia Uskup Agung Medan

membuat surat kepada Majelis Pendidikan Katolik (MPK) Keuskupan Agung

Medan (KAM) untuk mengadakan studi kelayakan rencana pembukaan SMA

Swasta Katolik Budi Murni 3 Medan.

Pada akhir November 1997 Tim studi kelayakan dari Majelis Pendidikan

(MPK) Keuskupan Agung Medan dipimpin oleh Pastor Yosef Rajagukguk, beliau

turun ke lapangan yang diterima oleh Bapak Kepala Yayasan Perguruan Katolik

Budi Murni dan Kepala sekolah SMP RK Makmur . Kesimpulan hasil studi

kelayakan rencana pembukaan SMA Budi Murni 3, bahwa lokasi sekitar SMP RK

Makmur di Jalan Teratai layak dibuka sekolah SMA Swasta Katolik Budi Murni.

Pada tanggal 17 februari 1998 permohonan pembukaan SMA Swasta

Katolik Budi Murni 3 Medan disampaikan ke Kantor Wilayah (Kanwil)

Departemen Pendidikan dan Kebudayaan (DEPDIKBUD) Provinsi Sumatra

Utara. Tanggal 27 Mei 1998 terbitlah izin operasional SMA Swasta Katolik Budi

Murni 3 Medan, No 293/105/KEP/1998 oleh Kantor Wilayah Departemen

10

Oprasional SMA Budi Murni 3 Medan

Dengan keluarnya izin oprasional SMA Budi Murni 3 tanggal 27 Mei

1998 dimulailah penerimaan siswa baru untuk tahun pelajaran 1998 / 1999.

Pada penerimaan siswa baru angkatan pertama sebagai penanggung jawab

dan pelaksana adalah kepala SMP RK Makmur dan tatausaha.

Untuk tahun pertama penerimaan siswa baru SMA Budi Murni 3 sebanyak

85 orang dalam oprasional SMA Budi Murni 3 fasilitas sekolah sebagai berikut :

1. Ruang belajar, menggunakan 2 ruangan SMP RK Makmur dan tatausaha.

2. Kantor kepala sekolah, guru, tatausaha menggunakan ruang keterampilan

SMP RK Makmur.

3. Pada tahun ajaran 1999/2000 SMA Budi Murni 3 masuk siang (1320- 1805).

4. Pada tahun ajaran 2000/2001 menggunakan gedung baru sebanyak 5 ruangan.

5. Pada tahun ajaran 2001/2002 selesai pembangunan lantai 2 gedung SMA

Budi Murni 3.

6. Untuk tahun pelajaran 2005/2006 diusulkan untuk kelanjutan pembangunan

lantai 3.

Keterangan

Pada awal operasional SMA Budi Murni 3 Medan tahun 1998/1999 tenaga

pengajar dan pegawai adalah 13 orang.

B. Struktur Organisasi dan Personalia

Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian

serta posisi yang pada suatu organisasi atau perusahaan dlam menjalankan

Struktur oraganisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan

dengan antara satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi

dibatasi. Dalam struktur organisasi yang baik harus menjelaskan hubungan

wewenang siapa melapor kepada, jadi ada satu pertanggungjawaban apa yang

[image:22.595.107.539.258.652.2]akan dikerjakan.

Gambar 2.1

Struktur Organisasi dan Personalia SMA Katolik Budi Murni 3 Medan

Sumber: SMA Katolik Budi Murni 3 Medan

KEPALA SEKOLAH

WAKASEK

KTU KOMITE

SEKOLAH

SISWA

GURU PRAKTEK

GURU B & K

12

C. Job Description

Berikut ini adalah uraian tugas dari setiap unit di semua bagian SMA

Swasta Katolik Budi Murni 3 Medan :

I. Uraian Tugas dan kewajiban Guru SMA Swasta Katolik Budi Murni 3

Medan :

Guru adalah tenaga edukatif yang bertanggungjawab melaksanakan tugas

mendidik dan mengajar yang harus dipertanggungjawabkan kepada Kepala

Sekolah adalah sebagai berikut :

1. Membuat program pembelajaran pada setiap awal tahun pembelajaran

dan atau awal Semester/Caturwulan.

2. Merencanakan dan melaksanakan secara operasional alokasi waktu,

materi pelajaran, rencana pelajaran atau persiapan mengajar harian.

3. Mengadakan evaluasi secara berkala dan teratur sesuai dengan yang

diprogramkan.

4. Menginventarisir pencapaian target kurikulum dan taraf seraf siswa

setiap akhir semester/caturwulan dari setiap bidang studi yang diajarkan.

5. Memeriksa setiap hasil ulangan dan tugas kurikuler secara objektif dalam

upaya meningkatkan kualitas siswa dan sekolah.

6. Mengisi batas pelajaran yang telah diajaarkan pada buku agenda guru

dan pada agenda kelas di setiap akhir tugas jam mengajar dikelas.

7. Menyerahkan nilai ulangan harian dan ulangan umum tepat waktu sesuai

8. Telah berada disekolah pada seatiap hari paling lambat lima menit

sebelum lonceng masuk atau sebelum tugas mengajarnya, dan

menandatangani daftar hadirpelajaran kepada kepala sekolah atau kepada

guru piket apabila tidak dapat melaksanakan tugas karena sakit, urusan

penting, dll. Khusus yang sakit harus ada Surat Keterangan Dokter bila

lebih 3 hari.

9. Membuat dan menyampaikan surat serta mengirimkan rencana pelajaran

atau bahan.

10. Setiap masuk kelas pada jam tugas mengajar agar meluangkan waktu

sekitar 2-3 menit sebelum mengajar untuk memperhatikan keadaan kelas

(tempat duduk siswa, absensi, dan kebersihan kelas).

11. Melaporkan kepada wali kelas atau guru BK siswa yang berkasus pada

waktu jam tugas mengajarnya, dan menuliskannya pada buku kasus

kelas.

12. Menegur dan memperingati siswa yang tidak mematuhi peraturan tata

tertib sekolah serta yang tidak melengkapi atribut pakaian seragam

sekolah dan sepatu.

13. Mengikuti setiap upacara yang dilaksanakan sekolah seperti upacara

bendera, kegaitan Natal dan Tahun baru, kegiatan ISKGP, dan lain-lain.

14. Berperan aktif mengawasi siswa setiap ada kegiatan sekolah seperti

upacara bendera, senam kesegaran jasmani, kegiatan Natal, kegiatan

14

15. Memupuk hubungan kerjasama yang baik dan harmonis antara sesama

guru, pegawai, karyawan, orang tua/wali siswa, dalam rangka mencapai

tujuan sekolah dan pelaksanaan program sekolah.

16. Berusaha memperkaya pengetahuan (ilmu dan teknologi) sesuai dengan

perkembangan dunia pendidikan serta tuntutan kebutuhan siswa dan

sekolah.

17. Berbusana sebagaimana layaknya seorang guru.

18. Memelihara serta menjaga nama baik sekolah atau perguruan baik

didalam lingkungan sekolah maupun diluar lingkungan sekolah.

II. Uraian Tugas dan Kewajiban Guru Bimbingan dan Konseling SMA Swasta

Katolik Budi Murni 3 Medan :

Guru BK adalah orang yang diserahi tugas dan tanggungjawab untuk

melakasanakan bimbingan dan penyuluhan terhadap siswa/i yang paling

bodoh, paling pintar, nakal dan pemalas, dengan rincian tugas yang harus

dipertanggungjawabkan kepada Kepala sekolah adalah sbb :

1. Membuat program kerja (program bimbingan dan penyuluhan) pada awal

tahun pelajaran atau awal caturwulan/semester.

2. Mengumpulkan data-data siswa pada setiap awal tahun pelajaran baru.

3. Membuat kartu pribadi siswa dan mengisinya sesuai dengan program

bimbingan.

4. Membuat kumpulan data kasus dan data ketidakhadiran siswa setiap

5. Membuat data statistic absensi siswa pada setiap akhir tahun pelajaran

untuk semua kelas.

6. Mengadakan diagnose latar belakang kesulitan belajar siswa.

7. Memeriksa hasil belajar siswa pada setiap akhir caturwulan/semester

berdasarkan nilai bulanan atau nilai rapor setiap caturwulan/semester.

8. Memberikan informasi kepada pihak-pihak yang terkait dalam hal

pembinaan siswa (orangtua/wali siswa, guru, dll).

9. Membantu siswa dalam memahami diri, menerima diri, mengarahkan

diri, membuat keputusan dan merencanakan masa depannya.

10. Memberikan ujian khusus kepada siswa yang tidak bisa masuk sekolah

karena sakit.

11. Membantu siswa untuk memahami lingkungan keluarga, sekolah dan

masyarakat.

12. Mengumpulkan informasi tentang sikap, tingkah laku siswa, yang datang

dari dalam maupun luar lingkungan sekolah dan menginventarisnya guna

menindaklanjuti .

13. Meminta bantuan (rujukan) pihak yang lebih berwenag seperti ahli-ahli

pshikologiklinis, terapi psikologi, dll.

14. Memahami fungsi bimbingan yang mencakup : perbaikan,

pengembangan, pencegahan, penyesuaian, pengadaptasian dan

penyaluran.

15. Memberikan les tambahan kepada siswa sebelum mengikuti Ujian Akhir

16

III. Uraian Tugas dan Kewajiban Guru Piket SMA Swasta Katolik Budi Murni 3

Medan

Guru petugas piket harian adalah orang yang diserahi tugas dan

tanggungjawab dalam upaya menciptakan, menjaga dan memelihara

keamanan dan ketertiban sekolah untuk kelancaran jalannya seluruh kegiatan

sekolah, dengan rincian tugas dan kewajiban sbb :

1. Hadir lebih cepat sewaktu hari/jam tugasnya dan pulang lebih lambat

sedikit setelah berakhir jam kegiatan sekolah.

2. Mengawasi penyelenggaraan sekolah setiap hai kerja.

3. Mencatat kejadian-kejadian di sekolah dalam buku piket harian (guru

yang terlambat, guru yang tidak hadir, siswa yang terlambat, siswa yang

cabut, siswa yang permisi pulang/meninggalkan sekolah paa

waktu-waktu jam sekolah, dll).

4. Membantu mengatur siswa dalam kegiatan upacara bendera, SKJ dan

kegiatan-kegiatan lainnya di lingkungan sekolah.

5. Membantu tamu sekolah dalam hal maksud dan tujuan kunjungan ke

sekolah dan mencatatnya dalam buku tamu umum, kecuali tamu dalam

rangka dinas dari diknas atau instansi lainnya.

6. Menjaga dan membunyikan lonceng tanda masuk dan keluar sekolah

serta lonceng tanda pergantian les/jam mengajar.

7. Mengambil kebijaksanaan atas nama Kepala Sekolah untuk mengisi dan

8. Setelah selesai jam tugas khusus yang bertugas pada les terakhir supaya

mengisi kolom laporan pada buku piket secara baik dan rapid an

menandatanganinya.

9. Memberi izin pulang kepada siswa yang permisi atau ijin keluar dalam

urusan tertentu setelah lebih dahulu meneliti kebenaran alas an

pulang/keluar.

10. Melaporkan kepada Kepala Sekolah atau Wakil Kepala Sekolah tentang

suatu kejadian/peristiwa yang sifatnya urgen dan mendesak.

IV. Uraian Tugas dan Kewajiban Tata Usaha SMA Swasta Katolik Budi Murni 3

Medan.

Tata Usaha adalah salah satu perangkat yang sangat menetukan dalam

system perkantoran secara umum, yang secara khusus di lingkungan sekolah

mempertanggungjawabkan tugasnya kepada Kepala Sekolah, dengan rincian

tugas dan kewajiban sbb :

1. Mengelola administrasi sekolah secara baik dan benar yang menyangkut

agenda, ekspedisi, arsip surat dan lain-lain yang menyangkut persuratan.

2. Mengurus kegiatan tata usaha sekolah yang bersifat umum dan khusus.

3. Mengurus kepegawaian, material dan keuangan yang menyangkut

kepentingan dan kebutuhan sekolah.

4. Mengurus/ memelihara kegiatan pengadaan, pengadaan sarana dan

18

5. Melayani guru dalam bidang kepegawaian, alat pelajaran dan lain-lain

yang menyangkut pelaksanaan tugas dan keperluan sekolah.

6. Melayani siswa dalam hal administrasi sekolah dan keuangan.

7. Menjaga kerahasiaan dan keslamatan surat-surat rahsia dan jabatan.

8. Memanggil orang tua / wali siswa yang bermasalah seperti bolos dari

sekolah.

9. Membantu para wali kelas dalam pemasukan nilai ke DKN/Legger

apabila diperlukan atau dalam hal yang mendesak.

10. Mengurusi administrasi kesiswaan (buku induk, klapper, buku mutasi

dan data statistik siswa).

11. Memelihara hubungan baik antar personel sekolah.

12. Bekerja sama dengan Kepala Sekolah atau Wakil Kepala Sekolah dalam

hal pembuatan laporan-laporan sekolah.

13. Mengkonsultasikan kepada Kepala Sekolah atau Wakil Kepala Sekolah

tentang siswa mutasi (mutasi masuk dan keluar).

14. Berada di sekolah pada setiap hari kerja kecuali dalam keadaan

berhalangan atau sakit dengan membuat surat permisi kepada Kepala

Sekolah.

15. Mengikuti upacara bendera, Perayaan hari-hari besar agama dan

nasional, rapat-rapat dinas sekolah serta kegiatan-kegiatan ISKGP.

16. Menandatangani daftar hadir setiap hari kerja.

V. Uraian Tugas dan Kewajiban Karyawan SMA Swasta Katolik Budi Murni 3

Medan

Karyawan adalah orang yang diserahi tugas membantu kelancaran

Proses Belajar Mengajar (PBM) di lingkungan sekolah, dengan tugas dan

kewajiban yang harus dipertanggungjawabkan kepada Kepala Sekolah sbb :

1. Hadir di sekolah pada setiap hari kerja, kecuali sakit atau ada

urusan-urusan yang sangat mendesak.

2. Membuka ruang kantor Kepala Sekolah, kantor guru, kantor Tata Usaha,

kantor/ruang B&P, ruangan kelas serta WC/Kamar mandi pada pagi hai

sebelum masuk sekolah setiap hari kerja/hari-hari sekolah, dan membuka

ruang ketrampilan dan laboratorium kerjasama dengan karyawan SMP

Budi Murni 4 pada saat diperkukan.

3. Membersihkan/menyapu ruangan-ruangan yang dimaksud pada nomor 2

di atas, kecuali ruangan kelas, pada setiap hari kerja atau setelah selesai

digunakan yang dilaksanakan pada pagi hari sebelum masuk sekolah atau

setelah pulang sekolah serta mengepelnya sekurang-kurangnya sekali

dalam seminggu.

4. Menutup dan mengunci semua pintu dan jendela ruanagan setelah selesai

kegiatan sekolah setiap harinya.

5. Membersihkan bak air kamar mandi/WC sekurang-kurangnya sekali

20

6. Pada setiap jam habis istirahat agar memeriksa kamar mandi/WC dan

menyiramnya sehingga tidak menimbulkan bau atau menggangu

kesehatan.

7. Membersihkan dan merawat pekarangan sekolah serta taman sekolah

setiap harinya sehingga lingkungan sekolah tetap indah dan bersih.

8. Menyapu kaki lima sekolah setelah masuk jam pelajaran pertama dan

sehabis jam istirahat.

9. Mengontrol dan membersihkan saluran-saluran air dikamar mandi /WC

termasuk talang sekolah sekuran-kurangnya sekali dalam satu minggu.

10. Membuang dan membakar sampah-sampah dari setiap kelas setelah habis

kegiatan sekolah pada setiap hari kerja.

11. Memasang alat-alat perlengkapan upacara pada setiap hari senin atau

setiap upacara Nasional.

12. Membantu tugas-tugas Tata Usaha apabila pekerjaan pokok telah selesai

atau waktu senggang.

13. Memberitahukan kepada Kepala Sekolah atau Wakasek tentang

prasarana dan sarana sekolah yang diperlukan atau yang rusak untuk

pengadaan atau perbaikan.

14. Memberitahukan kepada Kepala Sekolah atau kepada Wakasek secara

tertulis atau lisan apabila tidak dapat melaksanakan tugas karena sakit

atau urusan penting.

16. Membantu Tata usaha untuk mengantarkan surat-surat/ laporan-laporan

sekolah apabila diperlukan.

17. Berusaha menjalin dan memelihara kerjasama yang baik dengan semua

pihak di lingkungan sekolah dalam pelaksanaan tugas sehari-hari.

18. Uraian tugas dan kewajiban ini pada suatu saat dapat ditinjau dan

disempurnakan sesuai dengan sistuasi dan kondisi sekolah.

D. Jaringan Kegiatan

Yayasan Perguruan Katolik Budi Murni beralamat di Jl.Timor No. 34

Medan.

Sekolah-sekolah yang berada di bawah koordinasi Yayasan Perguruan

Katolik Budi Murni Medan adalah :

1. TK Budi Murni 1, Jl. Merapi 2 Medan

2. TK Budi Murni 2, Jl. Tembakau 17 No.2 P.Simalingkar Medan

3. SD Budi Murni 1 Jl. Timor No.34 Medan

4. SD Budi Murni 2, Jl. Kapt.Purba P.Simalingkar

5. SD Budi Murni 3, Jl. Merapi No.22 Medan

6. SD Budi Murni 4, Pardomuan Nauli,Percut

7. SD Budi Murni 6, Jl. Pelita v No.1Medan

8. SD Budi Murni 7, Jl. Durung No.178 Medan

9. SD RK Delitua, Jl. Lorong Nogio No.111 Delitua

10. SD Santa Maria, Penen,Sibiru-biru

11. SD Fransiscus Xaverius, Pasar III, Namorambe

22

13. SMP Budi Murni 1, Jl. Timor No.34 Medan

14. SMP Budi Murni 2, Jl. Kapt Purba I, P.Simalingkar Medan

15. SMP Budi Murni 3, Jl. Merapi No.22 Medan

16. SMP Budi Murni 4, Jl. Teratai No.21 Medan

17. SMP RK Deli Murni, Jl. Lorong Nogio No.111 Delitua

18. SMP RK Santa Maria, Jl. Penen,Sibiru-biru

19. SMP Fransiscus Xaverius, Pasar III, Namorambe

20. SMP Santo Petrus Jl. Luku I No.1 Medan

21. SMP Katolik Cinta Kasih, Jl. Pusara Pejuang No.5 Tebing tinggi

22. SMA Budi Murni 1, Jl.Timor No.34 Medan

23. SMP Budi Murni 2, Jl. Kapt Purba I, P.Simalingkar Medan

24. SMA Budi Murni 3, Jl. Teratai No.21 Medan

25. SMA RK Deli Murni, Jl. Lorong Nogio No.117 Delitua

26. SMA Katolik Cinta Kasih, Jl. Pusara Pejuang No.5 Tebing tinggi

27. SMA Santo Petrus, Jl. Luku I No.1 Medan

E. Kinerja Kegiatan Terkini

URAIAN KEGIATAN KEPALA SEKOLAH SMA SWASTA KATOLIK BUDI MURNI 3 MEDAN

Agar kegiatan kepala sekolah SMA Katolik Budi Murni 3 Medan dapat

I.

1. Memeriksa daftar hadir guru, tenaga teknis kependidikan dan tenaga tata

usaha Kegiatan Harian

2. Mengatur dan memeriksa kegiatan 7K

3. Mmeriksa program pembelajaran dan persiapan lainnya yang menunjang

proses pembelajaran

4. Menyelesaikan surat-surat, menerima tamu dan menyelenggarakan

pekerjaan kantor lainnya.

5. Mengatasi hambatan-hambatan terhadap proses pembelajaran

6. Mengatasi kasus yang terjadi pada hari itu

7. Memeriksa segala sesuatu menjelang usai kegiatan sekolah

8. Melaksanakan supervisi kegiatan belajar mengajar sesuai jadwal yang

telah disusun.

II.

1. Melaksanakan kegiatan upacara bendera pada hari senin pada hari-hari

belajar di sekolah. Kegiatan Mingguan

2. Melaksanakan senam kesegaran jasmani (SKJ)

3. Memeriksa agenda dan menyelesaikan surat-surat

4. Mengadakan rapat mingguan untuk menjadi bahan rencana kegiatan

minggu berikutnya.

5. Memeriksa keuangan sekolah ( pembayaran uang sekolah)

24

III.

1. Melaksanakan kegiatan setoran uang sekolah, gaji guru dan pegawai,

laporan bulanan, rencana keperluan perlengkapan kantor/sekolah dan

rencana bulanan Kegiatan Bulanan

2. Melaksanakan pemeriksaan terhadap :

a. Buku kelas

b. Daftar hadir guru dan pegawai tata usaha

c. Kumpulan program pengajaran

d. Diagram pencapaian target kurikulum

e. Diagram taraf serap siswa

f. Program perbaikan dan pengayaan

g. Buku catatan pelaksanaan bimbingan dan konseling

3. Memberikan petunjuk kepada guru-guru tentang siswa yang perlu

diperhatikan, kasus yang perlu diketahui, dalam rangka pembinaan

kegiatan siswa

4. Pada akhir bulan dilakukan kegiatan :

a. Penutupan buku

b. Pertanggungjawaban keuangan

c. Evaluasi terhadap persediaan dan penggunaan alat sekolah

d. Mutasi siswa dank lapper

IV.

1. Menyelenggarakan perbaikan alat-alat sekolah yang diperlukan Kegiatan Semester

3. Menyelenggarakan persiapan pelaksanaan ulangan umum semester

4. Menyelenggarakan evaluasi kegiatan BK, OSIS, UKS dan

ekstrakurikuler lainnya

5. Menyelenggarakan kegiatan akhir semester :

a. Daftar kelas

b. Catatan tentang siswa yang perlu mendapat perhatian khusus

c. Memeriksa daftar kumpulan nilai (DKN) kelas

d. Penyerahan buku laporan hasil belajar siswa

e. Pemanggilan orang tua siswa, sejauh diperlukan untuk konsultasi

V.

1. Menyelenggarakn penutupan buku inventaris dan keuangan

Kegiatan Akhir Tahun Pelajaran

2. Menyelenggarakan ulangan umum semester dan Ujian Akhir/ Ujian

Nasional

3. Menyelenggarakn rapat :

a. Kenaikan dan kelulusan

b. Akhir tahun pelajaran

c. Evaluasi pelaksanaan program sekolah tahun pelajaran yang sudah

berjalan

d. Penyususunan rencana program sekolah untuk tahun pelajaran yang

akan dating serta rencana perbaikan dan pemeliharaan sekolah dan

alat bantu pendidikan

4. Menyusun rencana perbaikan dan pemeliharaan sekolah an alat bantu

26

5. Membuat laporan akhir tahun pelajaran

6. Melaksanakan kegiatan pelaksanaan siswa baru yang meliputi kegiatan :

a. Pembentukan panitia penerimaan siswa baru

b. Mempersiapkan administrasi penerimaan siswa baru

c. Promosi penerimaan siswa baru

VI.

1. Pembagian tugas mengajar guru

Kegiatan Awal Tahun Pelajaran

2. Menyusun program pengajaran/pembelajaran, jadwal pelajaran dan

kalender kegiatan sekolah

3. Menyusun kebutuhan buku pelajaran, buku pegangan guru

4. Menyusun kelengkapan alat pelajaran dan bahan pelajaran

5. Mengadakan rapat guru, pegawai dan karyawan

F. Rencana Kegiatan

Aspek/Kebijakan yang dilakukan SMA Budi Murni 3 dalam rencana

kegiatan adalah sebagai berikut :

a. Pengadaan Prasarana sekolah yang lebih memadai

1. Perawatan dan perbaikan sarana dan prasarana sekolah

2. Pelaksaan kreativitas siswa

3. Pembuatan laporan keuangan/pembukuan

4. Pemasukan / pendapatan

b. Organisasi/Kelembagaan

1. Pembenahan struktur organisasi sekolah

2. Pembentukan komite sekolah

3. Pembentukan osis

4. Pembentukan struktur pelaksanaan tugas

5. Menyusun uraian tugas

6. Pemberdayaan setiap organisasi

7. Evaluasi dan monitoring pelaksanaan kegiatan organisasi

c. Peran Serta Masyarakat

1. Temu konsultasi dengan orang tua dalam rangka sosialisasi program

sekolah,pembinaan peserta didik, sosialisasi UAN

2. Rapat pengumuman kerja komite

3. Evaluasi dan monitoring program komite

d. Lingkungan dan Budaya Sekolah

1. Penyempurnaan peraturan tata tertib siswa

2. Pembuatan peraturan tata tertib guru dan pegawai

3. Evaluasi dan monitoring pelaksanaan peraturan tata tertib guru dan siswa

4. Pelaksanaan hari krida sekolah

28

e. Keuangan dan Pembiayaan

1. Pemasukan/Pendapatan :

Uang pangkal, uang pendaftaran, uang peralatan, uang sekolah, uang

OSIS, uang computer, bantuan yang tidak mengikat,

bantuan-bantuan dari instansi Pemerintah

2. Pengeluaran :

Gaji guru dan pegawai tetap

Gaji guru dan pegawai honor dan ekstrakurikuler

29

BAB III

PENGENDALIAN INTERN TERHADAP PENGGAJIAN DAN UPAH PADA SMA SWASTA KATOLIK BUDI MURNI 3 MEDAN

Pada bab ini, peneliti mencoba untuk membandingkan antara penerapan

pengawasan gaji pada SMA Katolik Budi Murni 3 Medan dengan teori yang

didapatkan peneliti. Setiap perusahaan dalam melaksanakan kegiatannya sudah

pasti membutuhkan karyawan untuk menjalankan kegiatan operasi. Begitu juga

dengan SMA Katolik Budi Murni 3 yang bergerak dalam pendidikan. Karyawan

yang bekerja akan mendapat balas jasa untuk memotivasi karyawan tersebut.

Karyawan-karyawan tersebut bekerja bukan berdasarkan unsur paksaan dari

perusahaan.

Salah satu cara untuk meningkatkan rangsangan kerja para pegawai yaitu

dengan member imbalan dalam bentuk uang atau barang. Pembayaran gaji dan

upah merupakan masalah yang dapat mempengaruhi hubungan antara tenaga kerja

dengan pimpinan. Untuk itu dalam bab ini penulis mencoba membahas yang

menjadi topic penelitian yaitu bagaimana pelaksanaan pengendalian gaji dan upah

pegawai pada SMA Katolik Budi Murni 3 Medan.

A. Defenisi Gaji dan Upah

Berikut adalah pengertian gaji dan upah menurut pendapat ahli, yaitu :

Menurut Sugiyarso dan Winarni (2005 : 95) :

“Gaji merupakan sejumlah pembayaran kepada pegawai yang diberi tugas

30

upah merupakan imbalan yang diberi kepada buruh yang melakukan pekerjaan

kasar dan lebih banyak mengandalkan kekuatan fisik, jumlah pembayaran upah

biasanya ditetapkan secara harian atau berdasarkan unit pekerjaan yang

diselesaikan”.

Menurut Malthis dan Jackson (2002 : 119-378) :

“Upah adalah bayaran yang secara langsung dihitung berdasarkan jumlah

waktu kerja, sedangkan gaji merupakan yang konsisten dari suatu period eke

periode lain dengan tidak mengandung jumlah jam kerja”.

Dari kutipan diatas dapat disimpulkan bahwa gaji adalah balas jasa bagi

karyawan tetap yang diberikan oleh perusahaan yang masa kerjanya lebih

panjang, biasanya gaji dibayar secara teratur, berkala dan jumlahnya tetap.

Sedangkan upah adalah balas jasa yang diberikan pada karyawan yang

pembayarannya didasarkan oleh waktu atau hasil kerja. Karena itu jumlah upah

yang diterima setiap pegawai atau karyawan bisa berfluktuasi antara satu periode.

Disamping itu tingkat upah juga dipengaruhi oleh hal-hal seperti

pendidikannya, pengalaman, kecakapan, inisiatif, kejujuran, serta keberanian

karyawan itu sendiri.

Upah biasanya tidak ditetapkan dengan perbandingan langsung terhadap

factor-faktor tersebut diatas. Dengan kata lain upah itu dibayar yang

memungkinkan produktifitas buruh yang mengutungkan.

Dalam praktek diperusahaan yang memungkinkan produktifitas buruh

Dalam praktek diperusahaan dan dalam buku-buku manajemen sumber

daya manusia istilah upah dan gaji digunakan dalam konteks yang berbeda yaitu :

1. Upah digunakan untuk menggambarkan pembayaran jasa kerja untuk satuan

waktu pendek, misalnya per hari atau per jam. Gaji menggambarkan

pembayaran jasa kerja untuk satuan waktu lebih panjang biasanya dibayarkan

per bulan.

2. Upah menggambarkan kaitan pekerja penerima upah dengan proses produksi

pada industry manufaktur. Upah dibayar kepada pekerja yang terlibat

langsung dalam proses industry. Dapat disimpulkan baik gaji maupun upah

adalah merupakan balas jasa yang diberikan kepada karyawan yang telah

memberikan jasanya kepada perusahaan. Jumlah gaji yang dibayar biasanya

secara berkala dan tepat sedangkan besarnya upah tergantung kepada hasil

kerja dan waktu kerja.

B. Unsur-unsur Gaji dan Upah

Karyawan adalah asset perusahaan, oleh karena itu harus diperhatikan

sebaik-baiknya tenaga dan keahlian yang diberikan karyawan harus sesuai dengan

imbalan atau penilaian. Perusahan membeli jasa para karyawan maka dapat

menjamin kesejahteraan dan kelangsungan hidup keluarganya dengan pemberian

berupa gaji, upah, dan tunjgangan-tunjangan lainnya. Selain penting bagi

karyawan, gaji dan upah penting pula bagi perusahaan karena merupakan

komponen biaya yang besar dan membtuhkan tenaga ekstra untuk menghindari

32

Dalam suatu perusahaan terdapat berbagai unsur dari biaya dan upah yang

keseluruhannya disebut dengan biaya tenaga kerja. Menurut sugiyorso dan

Winarni (2005 : 97) Unsur-unsur gaji dan upah seperti tertera dibawah ini :

1. Gaji Pokok

Gaji Pokok merupakan gaji yang telah ditetapkan oleh perusahaan

berdasarkan kontrak kerjanya

2. Premi

Premi adalah upah tambahan yang diberikan kepada karyawan dikarenakan

karyawan tersebut telah bekerja dengan baik melebihi standart yang telah

ditetapkan oleh perusahaan. Maka bagi karyawan tersebut akan diberikan

upah tambahan sebesar jumlah kelebihan standar

3. Lembur

Lembur merupakan upah yang dibayar kepada karyawan yang melebihi jam

kerja yang telah ditetapkan sebelumnya.biasanya karyawan yang telah

Melakukan pekerjaan melebihi jam kerjanya maka akan memperoleh tarif

yang lebih tinggi disbanding tarif sebelumnya.

4. Bonus

Bonus merupakan upah yang diberikan perusahaan pada suatu tahun fiscal

memperoleh keuntungan yang ditetapkan setelah berkonsultasi dengan

pemerintah dan sarikat kerjanya.

5. Catu

Catu merupakan upah yang diberikan perusaan kepada karyawan dalam

6. Perlengkapan dasar dan sarana lain

Merupakan upah yang ditrima karyawan secara tidak langsung, upah ini

berupa bentuk jasa seperti : palayanan kesehatan dan transportasi yang

diterima tidak dalam bentuk uang.

Unsur-unsur yang telah dijelaskan diatas tentunya mempunyai latar

belakang yang mendasar untuk diadakn. Unsur-unsur tersebut merupakan bagian

dari strategi dan kebijakan perusahaan, walaupun ada sebagian yang ditetepkan

oleh pemerintah melalui peraturan perundangan misalnya cuti, izin, dana pension

dan asuransi kecelakaan kerja.

Dari uraian diatas jelas sekali bahwa pimpinan perusahaan harus

mencermati semua unsur tersebut selain gaji pokok. Unsur-unsur tersebut harus

dikendalikan dan setiap terjadi peningkatan dalam besarnya perusahaan

seharusnya mempertanyakan apa yang diperolehnya dari pihak karyawan.

Pada SMA Katolik Budi Murni 3 unsur-unsur gaji dan upah adalah

sebagai berikut :

1. Gaji Pokok adalah gaji yang diberikan kepada Guru/Pegawai/Karyawan tetap

yang diangkat dalam satu pangkat/golongan ruang atau masa kerja sesuai

dengan ketentuan yang berlaku,

2. Tunjangan istri/suami adalah tunjangan yang diberikan kepadaGuru/Pegawai/

Karyawan tetap yang beristri/bersuami yang sah sesuai dengan ketentuan

yang berlaku,

3. Tunjangan anak adalah tunjangan yang diberikan kepada Guru/Pegawai/

34

angkat) yang belum berusia 21 tahun dan tidak/ belum pernah menikah dan

tidak mempunyai penghasilan sendiri.

4. Tunjangan Jabatan adalah tunjangan yang diberikan kepada pegawai tetap

yang menjabat dengan jabatan tertentu menurut ketentuan yang berlaku.

Adapun persentase tunjangan yang diperoleh Guru,pegawai dan

karyawan pada golongan IIIA-IV adalah sebagai berikut :

Golongan IIIA : 146% x gaji pokok

Golongan IIIB : 139% x gaji pokok

Golongan IIIC : 133%x gaji pokok

Golongan IIID : 127%x gaji pokok

Golongan IVA : 114% x gaji pokok

Golongan IVB : 107%x gaji pokok

Golongan IVC : 107%x gaji pokok

Golongan IVD: 101%x gaji pokok

5. Tunjangan pajak penghasilan adalah tunjangan yang disubsidi oleh

pemerintah dimasukkan juga kedalam potongan,

6. Tunjangan beras adalah tunjangan pangan yang diberikan kepada pegawai

tetap dalam bentuk natura ( beras ) sebesar 10 kg per jiwa dalam bentuk

natura (uang).

Potongan-potongan yang ada pada daftar gaji SMA Katolik Budi Murni 3

yaitu :

• PFK Beras

• Sewa rumah

• Tunggakan

• Utang kelebihan

• Penghasilan lain-lain

• Pajak penghasilan

• Tabungan perumahan

C. Prosedur pencatatan dan perhitungan gaji dan upah

Prosedur pencatatan gaji dan upah tercantum hal-hal yang berkaitan

dengan dokumen-dokumen yang digunakan sebagai pendukung pelaksanaan tugas

yang harus dilaksanakan menurut Mulyadi (2001: 389) dalam buku Sistem

Akuntansi, dokumen ini terdiri dari:

1. Dokumen pendukung perubahan gaji dan upah

Dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa

surat-surat keputusan yang bersangkutan dengan karyawan, misalnya, surat-surat

keputusn pengangkatan karyawan baru, kenaikan pangkat dan lain-lain.

2. Kartu jam hadir

Dokumen ini umumnya digunakan oleh fungsi pencatat waktu untuk

mencatat jam hadir setiap karyawan di perusahaan. Catatan jam hadir

karyawan ini dapat berupa daftar hadir biasa dan dapat pula berbentuk kartu

36

3. Kartu jam kerja

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh tenaga

kerja langsung pabrik guna mengerjakan pesanan tertentu.

4. Daftar gaji dan upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan dikurangi

potongan-potongan berupa PPh pasal 21 utang karyawan, iuran untuk

organisasi

5. Rekap daftar gaji dan rekap daftar upah

Dokumen merupakan ringkasan gaji dan upah per departemen, yang dibuat

berdasarkan daftar gaji dan upah.

6. Surat pernyataan gaji dan upah

Dokumen ini dibuat oleh fungsi pembuatan daftar gaji dan upah bersamaan

dengan pembuatan daftar gaji dan upah.

Penggajian dan pengupahan merupakan objek yang sangat mudah untuk

diselewengkan oleh karyawan maupun pegawai. Ada beberapa cara untuk

melakukan kecurangan dan penyelewengan terhadap gaji dan upah yaitu :

1. Pegawai fiktif, penerbitan cek gaji ke orang yang tidak bekerja lagi di

perusahaan.

2. Penyiapan bukti pembayaran gaji dan upah palsu dengan maksud untuk

mendapatkan pembayaran 2 kali

3. Membuat kesalahan-kesalahan dalam perhitungan sehingga gaji dan upah

yang ditrima karyawan melebihi atau mengurangi jumlah yang semestinya

4. Adanya karyawan yang melakukan absensi untuk beberapa orang karyawan

lain

5. Mencantumkan jumlah total gaji dan upah yang tidak benar dalam buku gaji

dan upah

6. Pinjaman pegawai yang tidak mendapat dicatat sebagai pengeluaran

Pada SMA Katolik Budi Murni 3, prosedur pencatatan gaji dan upah

bagian bagian yang terlibat dalam pencatatan tersebut sesuai dengan prosedur

yang ditetapkan oleh SMA Budi Murni 3 sebagai berikut :

1) Bagian Umum

a. Data Karyawan

Bagian personalia menugaskan pegawainya untuk menilai pengawasan

intern gaji dan upah ini sejak menerima pegawai-pegawai yang

diperlukan perusahaan, sehingga perusahaan mendapat pegawai yang

tepat sesuai kebutuhan perusahaan. Data karyawan tersebut dicatat mulai

dari nama, nomor pegawai, status karyawan tersebut (kawin, tidak kawin,

anak yang dimiliki) yang diperlukan untuk menetukan PTKP, bagian

penetapan dan keterangan lainnya.

b. Pencatatan dan pembayaran gaji dan upah

Perusahaan memerlukan kartu jam kerja setiap harinya yang bertujuan

untuk mencegah penyelewengan pencatatan kehadiran karyawan.

Perusahaan juga menggunakan system komputerisasi dalam

penghitungan gaji dan upah karyawan serta jumlah hari dari tiap

38

karyawan. Pada SMA Katolik BM 3, sistem pembayaran gaji dilakukan

melalui bank yang telah ditentukan oleh YPK Budi Murni, dimana

bendaharawan mengirimkan laporan permintaan gaji beserta lampiran

identitas, total gaji yang diterima dan no rekening pegawai yang

ditujukan kepada bendaharawan pengeluaran SMA Budi Murni 3 untuk

dilakukannya pengalihan atau pentasferan gaji , yang dimana identitas

dan besarnya gaji yang diterima oleh pegawai sudah terlampir didalam

database keuangan Sekolah BM 3. Setelah itu laporan permintaan gaji

beserta lampirannya dikirim kekantor Yayasan Perguruan Katolik (YPK)

untuk dilakukannya pengalihan atau pentransferan gaji pegawai.

Sedangkan system pembayaran honor dilakukan langsung oleh

bendaharawan SMA Budi Murni 3

2) Kepala bagian masing-masing unit

Kepala bagian masing-masing unit mencek kehadiran para pegawai sebagai

bahan pertimbangan perhitungan gaji dan kenaikan golongan (promosi)

a. Bagian keuangan

1) Bagian pembukuan

Bagian ini menandatangani semua bukti-bukti dari pembayaran gaji

dan upah merupakan tugas yang termasuk kedalam pengendalian

perusahaan secara menyeluruh. Dalam hal pengendalian gaji dan

Ada beberapa hal yang harus diperhatikan oleh perusahaan dalam memilih

prosedur pencatatan gaji dan upah yaitu :

a. Time keeping departmen

Tugas departemen ini adalah mengumpulkan atau menggabungkan data

tentang jumlah perincian waktu menyelesaikan suatu tugas kerja, hasil

produksi atau produksi dalam suatu departemen perusahaan tertentu.

b. Payroll departemen

Tugas departemen ini adalah menjabarkan jumlah upah dan menjatahkan

jumlah upah tiap-tiap tugas, proses dari departemen pekerjaan, prosedur dan

fungsi-fungsi departemen tersebut ditentukan oleh keserbarumitan

perusahaan. Departemen gaji dan upah diwajibkan menyelenggarakan tugas

pencatatan klasifikasi tugas, departemen perusahaan disusun berdasarkan

clock card atau kartu waktu atau berdasarkan komputer.

c. Cost departemen

Tugas departemen ini adalah mencatat pegawai bagian upah dan gaji

mungkin harus ditempatkan pada masing-masing departemen produksi, untuk

membantu pekerjaan mengumpulkan dan mengklasifikasikan biaya upah.

Dengan rangkuman, kartu waktu dan menjabarkan biaya jasa-jasa karyawan.

Prosedur perhitungan gaji dan upah pada SMA Katolik Budi Murni 3

dibayarkan setiap tanggal Gaji Guru, pegawai dan karyawan bulanan dibayar

dalam jumlah yang tetap sesuai dengan jabatan atau golongan yang dimiliki

masing-masing.

40

Ada beberapa cara menghitung gaji dan upah. System manapun yang

dipakai untuk mencapai tujuan organisasi yaitu melalui efisiensi dan efektivitas

kerja dengan pengorbanan yang tepat.

Menurut Hasibuan (2005 : 124) system perhitungan gaji dan upah dapat

digolongkan kedalam tiga golongan yaitu :

1. System menurut upah waktu : dibedakan atas upah pekerjaan, upah

perminggu dan upah perbulan.

2. System upah menurut kesatan hasil : jumlah hasil produksi akan

diperhitungkan sebagai jumlah upah yang akan ditrima karyawan dan

biasanya diterapkan dalam perusahaan yang memproduksi barang yang sama

dan hasil pekerjaan yang dapat diukur, dan upah yang ditrima tergantung dari

kegiatan kerja.

3. System borongan : suatu cara pengupahan yang menetapkan besarnya jasa

didasarkan atas volue pekerjaaan dan lama mengerjakannya.

a. Hari Kerja

b. Sistem akuntansi yang baik memerlukan prosedur yang memastikan

bahwa para Guru, pegawai dan karyawan harus dapat latihan yang

memadai dan diawasi dalam melaksanakan tugasnya.

c. Cuti

Cuti yang diberikan kepada karyawan dari perusahaan sebagai berikut :

1. Cuti tahunan, diberikan kepada yang telah bekerja minimal satu tahun. Masa

cuti yang diberikan perusahaan yaitu 12 hari dalam satu tahun. Cuti tersebut

mengambil cuti sebanyak 4 hari. Selama cuti pembayaran gaji karyawan tetap

berlangsung tanpa ada pemotongan gaji.

2. Cuti Khusus, dalam perusahaan ini, cuti khusus yang diberikan ada 2 yaitu :

a. Cuti pada saat pernikahan

Pada saat pernikahan cuti yang diberikan kepada karyawan sebanyak 2

hari.

b. Cuti pada saat melahirkan

Pada saat melahirkan perusahaan memberikan cuti karyawan selama 2

minggu.

Dibawah ini akan diperlihatkan tabel daftar perhitungan tentang daftar

gaji pegawai pada SMA Katolik Budi Murni 3 Medan :

D. Pengendalian Internal Gaji dan Upah

Istilah internal control diterjemahkan kedalam sebagai control intern atau

sering juga ditulis sebagai pengendalian intern. Secara umum pengendalian intern

bertujuan untuk meminimumkan kesalahan-kesalahan yang terjadi dalam

perusahaan.

Berikut merupakan pendapat mengenai pengertian pengendalian internal

seperti :

Holmes, Burns (2005 : 1112) : Pengendalian internal merupakan rencana

organisasi yang semua metode serta peraturan yang sederajat yang digunakan

42

data akuntansinya, meningkatkan efisiensi operasionalnya dan mendorong

kepatuhan kebijakan-kebijakan yang sudah digariskan manajemen.

Untuk terlaksananya pengendalian intern gaji dan upah dengan baik maka

perlu diadakan pemisahan tugas dan fungsi dimana suatu kegiatan mulai dari awal

sampai dengan selesai tidak boleh dikerjakan oleh satu orang. Hal ini penting

untuk menghindari tugas rangkap yang dapat memungkinkan terjadinya

penyelewengan.

Penerimaan karyawan tidak boleh dilakukan oleh bagian yang

membutuhkan.

Ada beberapa asumsi dasar yang perllu dipahami mengenai pengendalian

intern bagi suatu entitas organisasi, yaitu :

1. System pengendalian intern merupakan management rensponsibility.

Bahwa sesungguhnya yang paling berkepentingan terhadap system

pengendalian intern suatu entitas /organisasi adalah manajemen, karena

dengan system pengendalian intern yang baik itulah top management dapat

mengharapkan kebijakannya dipatuhi, aktiva atau harta dilindungi, dan

penyelanggaraan pencatatan berjalan baik

2. System pengendalian intern seharusnya bersifat generic, mendasardan dapat

diterapkan pada tiap entitas organisasi pada umumnya.

3. System pengendalian intern adalah reasonable assurance, artinya tingkat

rancangan yang didesain adalah yang paling optimal. Internal control tidak

hanya member reasonable assurance (keyakinan memadai) yang mendorong

tercapainya tujuan manajemen/organisasi.

4. System pengendalian intern memiliki keterbatasan-keterbatasan (constraints)

misalnya, sebaik-baiknya control kalau pegawai yang melaksankannya tidak

cakap atau kolusi, maka tujuan pengendalian itu mungkin tidak tercapai.

5. System pengendalian intern harus selalu dan erus-menerus di evaluasi,

diperbaiki, disesuaikan dengan perkembangan kondisi dan teknologi/

Pada SMA Budi Murni 3, system pengendalian gaji dan upah

bagian-bagian yang berhubungan dalam pengawasan gaji dan upah tersebut yaitu :

1. Bagian pengawasan waktu

Semuanya pembayaran gaji diawasi oleh Kepala Sekolah. Tiap karyawan

wajib hadir dan diharuskan mengisi daftar hadir yang talah disediakan.

2. Bagian administrasi dan keuangan

Bagian ini bertugas untuk menandatangani daftar gaji dan upah, dan kartu

gaji dan upah yang diterima dari bagian pendistibusian biaya dan dikirimkan

kepada tata usaha di bagian pembukuan.

3. Bagian pembukuan

Daftar gaji dan upah yang ditrima dari bagian pendistribusian biaya

dibutuhkan dalam buku besar dengan jurnal :

Beban gaji dan upah xxx

44

Ketika kwitansi diterima dari tata usaha sebagai bukti bahwa gaji dan upah

telah dibayarkan maka bagian pembukuan akan menjurnal :

Beban gaji dan upah xxx

Kas xxx

Sebagaimana telah diuraikan diatas bahwa keguanaan pokok dari

pengendalian internal gaji dan upah untuk mengawasi jumlah gaji dan upah yang

diterima karyawan.

Untuk melaksanakan system pengendalian intern gaji dan upah ada lima

komponen yang sling berkaitan yaitu : lingkungan pengawasan, penilaian resiko,

kegiatan pengawasan, informasi dan komunikasi, dan monitoring. Pada SMA

Budi Murni 3, system pengendalian intern gaji dan upah dilakukan dengan cara,

membuat daftar gaji yang dilakukan oleh pembuat daftar gaji berdasarkan

golongan masing-masing guru, pegawai, dan karyawan.

E. Prosedur Pencatatan dan Perhitungan Penggajian dan Upah

Pada SMA Budi Murni 3 pencatatan gaji dan upah akan selalu berada

dibawah pengawasan internal control karena kecurangan dan penyelewengan

mungkin terjadi akubat hasutan dan ketebujukan.

Kecurangan dan penyelewengan tersebut seperti, penerbitan cek setelah

pegawai diberhentikan, dengan cara :

1. Menyiapkan bukti pembayaran gaji dan upah dengan maksud untuk

pembayaran kedua kali

3. Pinjaman pegawai yang tidak mendapat persetujuan dicatat sebagai

pengeluaran

4. Mencantumkan total gaji dan upah yang tidak benar dalam buku gaji dan

upah.

Untuk mencegah hal tersebut makan pencatatan gaji dan upah

dilaksanakan oleh bagian yang terpisah, seperti adanya departemen personalia,

departemen pencatatan waktu, departemen pembayarn upah dan departemen

biaya.

Pada SMA Budi Murni 3 sudah melakukan perhitungan gaji dan upah

dengan baik, karena menggunakan daftar gaji dan upah dan data-data yang

diperlukan pada akhir periode.Saat dilakukannya pembayaran gaji dan upah ada

beberapa ketentuan harus dipenuhi agar pengawasan terhadap pembayaran gaji

dan upah dilakukan dengan semestinya seperti pegawai harus menunjukkan

identitas pengenal, membutuhkan tandatangan dan lain-lain dengan tujuan untuk

memastikan bahwa semua gaji dan upah telah dibayar dengan cara yang tepat dan

kepada pihak yang benar dan tepat pula.Pada SMA Budi Murni 3, perhitungan

berdasarkan bukti kehadiran atau absensi karyawan, tarif gaji pokok karyawan

berdasarkan pangkat, golongan serta potongan-potongan yang dikenakan.

F. Pengendalian Intern terhadap Penggajian dan Upah

Penilaian terhadap pengendalian internal atas penggajaian dan upah yang

46

1. Di SMA Budi Murni 3 syarat-syarat system pengendalian internal yang baik

telah terlaksana dengan alas an bahwa struktur organisasi yang terdapat dalam

perusahaan mempunyai pemisahan fungsi secara tepat , sehingga dengan

system tersebut perusahaan dapat melakukan penggajian dan upah dengan

baik

2. SMA Budi Murni 3 sangat memperhatikan masalah pengendalian internal

penggajian dan upah, hal ini disebabkan Karena perusahaan dapat dengan

segera menyelesaikan permasalhan-permasalahan yang timbul dalam gaji dan

upah.

3. SMA Budi Murni 3 telah melakukan pemisahan fungsi secara tepat dalam hal

penggajian pada beberapa bagian perusahaan tersebut. Personalia akan

menerima

4. karyawan yang dibutuhkan sesuai dengan yang diinginkan serta akan

mencatat, mengkonsep, dan mencetak daftar gaji dan upah masing-masing

karyawan.

5. Prosedur-prosedur pengendalian internal penggajian dan upah dimulai dari

penerimaan karyawan, pencatatan gaji dan upah dan kegiatan terakhir

pembayaran gaji dan upah kepada karyawan telah dijalankan dengan baik

47

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan analisa peneliti mencoba memberikan

kesimpulan berhubungan dengan pengendalian intern atas penggajian dan upah

pegawai pada SMA Budi Murni 3 Medan :

A. Kesimpulan

Berdasarkan iuran teoritis mengenai pengendalian intern penggajian dan

upah serta analisis dan evaluasi, maka pada bab penutup ini penulis akan menarik

kesimpulan yang didasarkan pada uraian-uraian tentang internal control gaji dan

upah pada bab-bab terdahulu yaitu :

1. Struktur organisasi yang terdapat didalam organisasi ini mempunyai fungsi

pemisahan secara tepat. System tersebut mampu menjaga keamanan harta,

mampu membuat operasi perusahaan menjadi lebih efisien serta dapat

membantu menjaga dipatuhinya kebijaksanaan manajemen yang telah

ditetapkan.

2. Unsur-unsur gaji dan upah pada SMA Budi Murni 3 telah dipenuhi dengan

baik ditandai dengan pemberian kesejahteraan para karyawan dengan member

tunjangan-tunjangan dan bantuan-bantuan lainnya.

3. Prosedur pencatatan gaji dan upah telah dilakukan dengan baik ditandai

dengan tidak adanya penyelewengan dan kecurangan terhadap gaji dan upah

48

4. Prosedur penghitungan gaji dan upah telah dilaksanakan dengan baik yang

dipertanggungjawabkan dalam daftar gaji dan upah.

5. System pengendalian internal gaji dan upah telah dilksanakan dengan baik

ditandai dengan pengawasan yang cermat atas gaji dan upah mulai dari

perhitungan sampai pembayaran pada masing-masaing karyawan serta tidak

terlalu terbelit-belit untuk menciptakan suatu efisiensi kerja.

B. Saran

Dari kesimpulan diatas, maka disini penulis memberikan saran-saran

kepada perusahaan. Adapun saran yang akan diberikan penulis adalah :

1. Pemberian insentif atau tambahan gaji kepada pegawai yang berprestasi untuk

meningkatkan motivasi pegawai lainnya.

2. Sebaiknya perhatian terhadap internal control agar dapat lebih ditingkatkan,

mengingat perkembangan zaman yang semakin maju diiringi tingkat

kebutuhan yang semakin tinggi.

3. Dalam rangka untuk meningkatkan kecakapan dan efisiensi kerja, maka perlu

DAFTAR PUSTAKA

Baridwan, Zaki, 2002, Sistem Akuntansi Penyusunan Prosedur dan Metode, Edisi Kelima, Badan Penerbit FE-UGM, Yogyakarta.

Bodnar, George. H, and William, S. H. 2006. Sistem Informasi Akuntansi, Buku 1. Penerjemah Amir Abadi Jusuf dan Rudi Tambunan. Penerbit Salemba Empat : Jakarta

Dasaratha V. Rama and Frederich 1 Jones. 2008. Sistem Informasi Akuntansi. Buku 2. Penerjemah M. Slamet Wibowo. Penerbit Salemba Empat : Jakarta.

Hasibuan S.P. Malayu. 2005. Manajemen Sumber Daya Manusia. Edisi Revisi. Penerbit Bumi Aksara : Jakarta

Gondodiyoto, Santoyo, 2007. Audit Sistem Informasi + Pendekatan CobIT. Penerbit Mitra Wacana Media : Jakarta.

Malayu, 2005. Manajemen Sumber Daya Manusia, Edisi Pertama. Penerbit Bumi Aksara : Jakarta.

Malthis, Robert L, John, H Jackson.2002. Manajemen Sumber Daya Manusia. Buku Dua. Edisi Pertama. Penerbit Salemba Empat : Jakarta.

Narko, 2007. Sistem Akuntansi. Edisi Kelima. Penerbit : Yayasan Pustaka Nusantara. Yogyakarta.

Ruky, Ahmad S, 2001, Manajemen Penggajian dan Pengupahan Untuk Karyawan Perusahaan, PT.Gramedia Pustaka Umum : Jakarta.

Sugiarso, Winarni, 2005, Dasar-dasar Akuntansi Perkantoran Untuk Karyawan Perusahaan, PT.Gramedia Pustaka Umum, Jakarta.